( 経済学、リンク::::::::::)

アカロフ=イエレン、「景気循環の近似合理的なモデル」(1、2)

M B K 48 : アカロフ=イエレン、「景気循環の近似合理的なモデル」(1)

…

M B K 48 : アカロフ=イエレン、「景気循環の近似合理的なモデル」(2)

http://blog.livedoor.jp/sowerberry/archives/30375541.html

http://blog.livedoor.jp/sowerberry/archives/30375541.html

III 結論

要約すると、私たちは、総需要の変動が均衡において大きな変動をもたらす、ということを示すモデルを提示した。このモデルは、「歩道に500ドル紙幣が落ちているなんてことはない」という有名なルーカスの批判に答えるものである。このモデルには、利潤を増加させる機会ならどんなものでも利用しようとするする利潤最大化する企業と、利潤最大化していないが、その行動を変更したとしても、わずかな利益しか得ることができない企業の2つのタイプが存在する。

また、このモデルは、非自発的失業が発生する条件を満たしている。このモデルで非自発的失業が発生するのは、効率労働当たりの費用を最小化するという効率賃金の基準にしたがって、市場をクリアするレベルよりも高い賃金が選択される、という仮定のためである。

イントロダクションですでに明らかにしているように、この論文で短期における貨幣の非中立性を示すために用いられた基本的な方法は、さらに広い範囲のモデルでも適用可能である。前節の独占競争市場における効率賃金モデルは、そのようなモデルの一例にすぎない。

**********

訳注1)

効率労働の考え方では、失業率が高くなると、労働者の努力水準 e が高くなります(失業しないようにするので)。労働者の努力水準 e が高くなれば、「効率労働単位当たりの費用(実質賃金)=ω/e 」が低下します。したがって、効率労働単位当たりの費用が低下するので、企業は雇用を増やします(企業は、労働者1人当たりの労働費用ではなくて、効率労働1単位当たりの労働費用で最適化します)。失業(均衡における失業)は効率賃金によってある程度は相殺されるわけです。

訳注2)

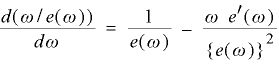

企業は、効率労働単位当たりの費用ω/e を最小にするように賃金を設定します。したがって、ω/e をωで微分し、1階の条件を求めると、

となります。ここで e’(ω) は、e(ω) をωで微分した関数です( e’(ω) = d(e(ω))/dω)。

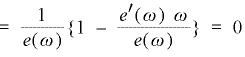

この式から次の関係が導けます。

これは e(ω) のωに対する弾力性が 1 になることを表わしています。つまり、企業が最適な賃金ω*を選択しているとき、努力水準 e(ω) の実質賃金ωに対する弾力性は 1 になるということです。

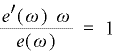

訳注3) 最適賃金を選択しているときには、

が成り立ちます(上記の訳注2)。

e(ω)は、a=1,b=2の場合、

となります。e(ω)がこの関数の場合、上記のe’(ω)・ω/e(ω)が成り立つのは、ω=1のときです。

そして、ω=1ならば、ω/e(ω)=1 になります。

要約すると、私たちは、総需要の変動が均衡において大きな変動をもたらす、ということを示すモデルを提示した。このモデルは、「歩道に500ドル紙幣が落ちているなんてことはない」という有名なルーカスの批判に答えるものである。このモデルには、利潤を増加させる機会ならどんなものでも利用しようとするする利潤最大化する企業と、利潤最大化していないが、その行動を変更したとしても、わずかな利益しか得ることができない企業の2つのタイプが存在する。

また、このモデルは、非自発的失業が発生する条件を満たしている。このモデルで非自発的失業が発生するのは、効率労働当たりの費用を最小化するという効率賃金の基準にしたがって、市場をクリアするレベルよりも高い賃金が選択される、という仮定のためである。

イントロダクションですでに明らかにしているように、この論文で短期における貨幣の非中立性を示すために用いられた基本的な方法は、さらに広い範囲のモデルでも適用可能である。前節の独占競争市場における効率賃金モデルは、そのようなモデルの一例にすぎない。

**********

訳注1)

効率労働の考え方では、失業率が高くなると、労働者の努力水準 e が高くなります(失業しないようにするので)。労働者の努力水準 e が高くなれば、「効率労働単位当たりの費用(実質賃金)=ω/e 」が低下します。したがって、効率労働単位当たりの費用が低下するので、企業は雇用を増やします(企業は、労働者1人当たりの労働費用ではなくて、効率労働1単位当たりの労働費用で最適化します)。失業(均衡における失業)は効率賃金によってある程度は相殺されるわけです。

訳注2)

企業は、効率労働単位当たりの費用ω/e を最小にするように賃金を設定します。したがって、ω/e をωで微分し、1階の条件を求めると、

となります。ここで e’(ω) は、e(ω) をωで微分した関数です( e’(ω) = d(e(ω))/dω)。

この式から次の関係が導けます。

これは e(ω) のωに対する弾力性が 1 になることを表わしています。つまり、企業が最適な賃金ω*を選択しているとき、努力水準 e(ω) の実質賃金ωに対する弾力性は 1 になるということです。

訳注3) 最適賃金を選択しているときには、

が成り立ちます(上記の訳注2)。

e(ω)は、a=1,b=2の場合、

となります。e(ω)がこの関数の場合、上記のe’(ω)・ω/e(ω)が成り立つのは、ω=1のときです。

そして、ω=1ならば、ω/e(ω)=1 になります。

_______

ジョージ・アカロフ - Wikipedia

https://ja.wikipedia.org/wiki/%E3%82%B8%E3%83%A7%E3%83%BC%E3%82%B8%E3%83%BB%E3%82%A2%E3%82%AB%E3%83%AD%E3%83%95業績

著書

ジャネット・イエレン - Wikipedia

https://ja.wikipedia.org/wiki/%E3%82%B8%E3%83%A3%E3%83%8D%E3%83%83%E3%83%88%E3%83%BB%E3%82%A4%E3%82%A8%E3%83%AC%E3%83%B3

ジャネット・ルイス・イエレン(英語:Janet Louise Yellen、1946年8月13日 - )は、アメリカ合衆国の経済学者。第15代連邦準備制度理事会(FRB)議長(在任:2014年 - )。FRB史上初の女性議長である[1]。

ビル・クリントン政権の大統領経済諮問委員会委員長(在任:1997年 - 1999年)、サンフランシスコ連邦準備銀行総裁(在任:2004年 - 2010年)、連邦準備制度理事会の副議長(在任:2010年 - 2014年)を歴任した。現副議長のスタンレー・フィッシャーと同じく、ユダヤ人である。

FRBでの実務

2008年頃以降のアメリカの経済危機に対し、イエレンは前副議長として、マネタリーベースの大幅な増加による大規模な量的金融緩和政策に参画した(右図)。最終的にマネタリーベースは4兆ドルを超えた。この量的金融緩和政策はアメリカの経済を良好に回復させたとして高い評価が見受けられる。

バーナンキやイエレンが率いるFRBは長期にわたる金融緩和により、景気がある程度回復したと見ると、2013年末から月100億ドルずつの量的金融緩和の縮小を開始し、10ヶ月ほどで量的金融緩和によるマネタリーベースの増加は終了すると見られている。バーナンキの退任後、新議長になったイエレンはその方針を踏襲している(以上の叙述の文献はベン・バーナンキの項を参照)。

イエレン新議長は2014年5月8日行った上院予算委員会での証言で、適切なバランスシートの規模について政策の正常化が進行するまで決定を急がない考えを示し、危機前の水準に戻すには5-8年近く要する可能性があると指摘した[5]。その後、2014年5月19日、バーナンキは「利上げは経済が正常化に向かっていることを示すため、利上げの時期が来ることを望む」、「金融政策の正常化に伴い、バランスシートを正常化させる必要はない」との見解を示した[6]。

2014年8月20日、FRBは先月分の連邦公開市場委員会議事要旨を公開し、(将来予定される)最初の利上げ後も当面、保有証券の償還資金再投資を継続することに「ほとんどの」参加者が賛成していると公表した[7]。

2014年8月22日、イエレンはアメリカの失業率が予想以上に速いペースで低下したことを指摘しつつも、失業率のみを指標として米労働市場の健全性を判断するには不十分と強調し、入手される指標や情報に基づき、(予想される将来の利上げなどの)政策を柔軟に決定することを再度主張した[8]。

2014年10月29日、FRBは資産買い入れ額をこれまでの150億ドルからゼロとした。これに伴い、2012年9月に開始した量的緩和第3弾(QE3)による新たな資産買い入れは終了した。また、超低金利政策が「かなりの期間」になるという表現を継続して、フォワードガイダンスの表現を維持した[9]。

家族

- 2001年にノーベル経済学賞を受賞し、カリフォルニア大学バークレー校の名誉教授であるジョージ・アカロフは夫である。

- 息子のロバート・アカロフはマサチューセッツ工科大学のスローン・スクール・オフ・マネジメントで応用経済学における博士課程取得後の研究者であり、現在、イギリスのコベントリーにあるウォーリック大学の助教授である。

著作

- "The Fabulous Decade: macroeconomic Lessons from the 1990s" (with Alan Binder), The Century Foundation Press, New York, 2001 (邦訳はアラン・ブラインダー、ジャネット・イエレン著、山岡洋一訳『良い政策 悪い政策ーー1990年代アメリカの教訓』日経BP社、2002年)

著作:ジョージ・アカロフ、ロバート・シラー

返信削除訳:山形浩生

価格: 2,200円+税176円

3.30(31件)

シラー教授は2013年に、アカロフ教授は2001年にノーベル経済学賞を受賞。ともにノーベル賞を受賞した、主流のなかの主流の二人が、主流派経済学のあり方を批判しつつ、「人間」を軸に据えたマクロ経済学が必要だと説いた意欲作。偉大な経済学者ジョン・メイナード・ケインズが代表作『雇用、利子、お金の一般理論』で提示したアニマルスピリットと、経済学の新しい分野である行動経済学の成果を組み合わせて、危機に陥った現実経済の説明を試みる。「金融学とは金儲けのための学問ではない。人間行動の研究である」というシラー教授の基本思想どおりに、人間のアニマルスピリット(衝動、血気)を安心、公平さ、腐敗と背信、貨幣錯覚、物語といった要素に分解して、それぞれがアメリカの有名な経済現象にどう関与していたかを紹介していく。たとえば、・1991年ころのS&L危機・2001年ころのエンロン問題・2007年ころのサブプライムローン問題などだ。もっと古い経済問題では、1890年代の不況や、1920年代の過熱経済、1930年代の大恐慌も分析の対象となっている。本書自体が、説得力のある一つの物語となっているようだ。本書が刊行された2009年当時、金融危機で途方に暮れていた当局に対して、本書は独自の分析と鋭い政策提言を行い、注目を集めた。専門家ではない人も読めるタイムリーな経済書として、世界各国で読まれた。日本でも、週刊ダイヤモンドの2009年ベスト経済書ランキングで、堂々1位に輝いている。一流の経済学者がどのように経済を見ているかを追体験できる本。

【主な内容】

第I部 アニマルスピリット

第1章 安心とその乗数

第2章 公平さ

第3章 腐敗と背信

第4章 貨幣錯覚

第5章 物語

第II部 八つの質問とその回答

第6章 なぜ経済は不況に陥るのか?

第7章 なぜ中央銀行は経済に対して(持つ場合には)力を持つのか?

第8章 なぜ仕事の見つからない人がいるのか?

第9章 なぜインフレと失業はトレードオフ関係にあるのか?

第10章 なぜ未来のための貯蓄はこれほどいい加減なのか?

第11章 なぜ金融価格と企業投資はこんなに変動が激しいのか?

第12章 なぜ不動産価格には周期性があるのか?

第13章 なぜ黒人には特殊な貧困があるのか?

第14章 結論

フリードマン(1912~2006)☆

返信削除サミュエルソン(1915~2009)

ルーカス(1937~)☆

アカロフ(1940~)

スティグリッツ(1943/2/9~)

サージェント(1943/7/19~)☆

バロー(1944~)☆

ヴァリアン(1947~)☆

ブランシャール(1948~)

クルーグマン(1953~)

マンキュー(1958/2/3~)

デビッド・ローマー(1958/3/13~)

☆は新古典派

他はニュー・ケインジアンとされる

ただしサージェントはニュー・ケインジアンに近く、マンキューは新古典派に近い。

ニュー・ケインジアン擁護

アカロフ、インタビュー

http://voxwatcher.blogspot.jp/2012/07/blog-post.html 日本語

“The New Case for Keynesianism;Interview with George Akerlof(pdf)”(Challenge, vol. 50, no. 4, July/August 2007, pp. 5–16)原文はリンク切れ

前提となる講演原文

https://pubs.aeaweb.org/doi/pdfplus/10.1257/aer.97.1.5

http://www4.fe.uc.pt/jasa/m_i_2010_2011/themissingmotivationinmacroeconomics.pdf

その後の別インタビュー原文

https://www.theatlantic.com/politics/archive/2009/02/an-interview-with-george-akerlof/676/

日本語解説

http://d.hatena.ne.jp/kaikaji/20090604/p1

注:

☆

http://nam-students.blogspot.jp/2018/03/blog-post.html

https://ja.wikipedia.org/wiki/%E6%96%B0%E5%8F%A4%E5%85%B8%E6%B4%BE%E7%B5%8C%E6%B8%88%E5%AD%A6

新古典派経済学には、他の経済学からの批判がある。

『進化経済学ハンドブック』には、新古典派経済学のドグマとして、以下の7つのドグマが指摘されている[14]。

均衡のドグマ

価格を変数とする関数のドグマ

売りたいだけ売れるというドグマ

最適化行動のドグマ

収穫逓減のドグマ

卵からの構成のドグマ

方法的個人主義のドグマ

http://d.hatena.ne.jp/kaikaji/20090604/p1

アニマルスピリット

作者: ジョージ・A・アカロフ,ロバート・シラー,山形浩生

出版社/メーカー: 東洋経済新報社

発売日: 2009/05/29

メディア: 単行本

購入: 11人 クリック: 154回

この商品を含むブログ (67件) を見る

http://d.hatena.ne.jp/kaikaji/20051118#p2より

先日、UCBの経済学部主催のセミナーで、コーディネータであるアカロフ先生が御大自ら行ったレクチャーを聞く機会があった。「ケインズ経済学の逆襲!」というのは僕が勝手にそう呼んでいるだけで、'the Missing Motivation in Macroeconomics'というのが講演の本当のタイトルである。タイトルだけでなく以下の講演のまとめも、あくまで梶ピエールの理解によるものなので、必ずしもアカロフ先生の意図を正確に伝えていない可能性があるが、ご本人がこれを読んでクレームをつけることは絶対ないと思うのであまり気にしないでやることにする。正確さを期したい人は後で紹介するペーパーなどを参照してください。

さて、マクロ経済学における'the Missing Motivation'というのは何のことだろうか。これは、70年代においてそれまでのケインズ経済学にかわって学界の主流となったミクロ的な基礎付けを持つとされる(新古典派)マクロ経済学が、実は個々の経済主体の行動に関する「モチベーション」に関する基礎付けを欠いているのじゃないか、ということを指摘したものである。

こういった従来のマクロ経済学における'Missing Motivation'の典型例として、アカロフ氏は、「5つの中立性(neutrality)」に関する問題を挙げる。これは、各ミクロ経済主体の行動が政府の財政・金融政策などによって影響を受けない(経済政策はミクロ経済主体の行動に対し中立的である)ことを示す以下の5つの定理または仮説のことを指しており、いずれも新古典派的な政策的インプリケーションを導く理論的前提として重要な意味を持ってきた。

1.リカードの等価定理

2.フリードマンの恒常所得仮説

3.M-M(Modigliani= Miller)定理

4.自然(失業)率仮説

5.合理的期待形成仮説

アカロフ氏は、これらの「中立性」に関する定理もしくは仮説は、実は個々の経済主体の「動機づけ」を考慮していないものだとして、その理論的脆弱さを批判する。そして、これまで「ミクロ的基礎付け」を欠いているといわれてきたケインズ経済学の伝統的な見解(「中立性」とは正反対の結論を見出す)こそ、このような「動機付け」に関する新しい理論的知見に整合的であるだとする。つまり、「ミクロ的基礎づけを欠いているのは実はそっちのほうだ!」とケインジアンの立場から新古典派に「逆襲」するような構図になっているのだ。

下記のエントリ群を読んでもらえればわかるように、このときの講演のエッセンスは、このたび邦訳が出たの『アニマルスピリット』の内容にほぼ受け継がれている。金融危機後、世界中でケインズ経済学があっという間に復権するずっと前からその内容をくわしく紹介していた、このブログの先見性はもう少し誉められてもよいような気がするので、この機会にサルベージしておきます。

1.子孫に財産を残したいという欲求は、人の消費行動に影響を与える

⇒リカードの中立命題に対する批判

http://d.hatena.ne.jp/kaikaji/20051120

2.人は「地位(アイデンティティ)にふさわしい消費を行いたい」という強い欲求を持つ

⇒恒常所得仮説への批判

http://d.hatena.ne.jp/kaikaji/20051121#p1

3.資本家の投資行動は、自らの抱いている経営理念(アニマルスピリット)によって左右される

⇒モディリアーニ=ミラーの定理への批判

http://d.hatena.ne.jp/kaikaji/20051122#p1

4.人々が実質賃金よりも名目賃金の切り下げに強く抵抗する(貨幣錯覚)のは、社会的な「公平さ」への強い欲求のためである

⇒自然失業率仮説に対する批判

http://d.hatena.ne.jp/kaikaji/20051130#p1

アカロフ

アニマルスピリット

はじめに

フリードマンはたった1つ「欠けていた方程式」を新ケインズ派のIS-LMモデルにのせただけだった.生産と価格の短期的な関係を示す式だ.同じように,マクロ経済学の合理的期待形成革命は,マクロ計量経済モデルにはほとんど影響を与えないことが多く,単に自分のモデルの合理的期待形成「変種」を提示しただけだった.こうしたモデルはしばしば,同じIS-LMモデルをさらに変奏しただけのものにすぎなかった.たとえば古典的なサージェント=ワラス・モデル(Sargent and Wallace 1975)などがそうだ.

#4

インフレ期待の形成に,単純な機械的な理論を使うのではなく,合理的期待を使うなら,その合計が1になると考えるべき理論的な理由はないとSargent(1971)は示している.

Sargent, Thomas J. 1971. “A Note on the ‘Accelerationist’ Controversy.” Journal of Money, Credit and Banking 3(3): 721-25.

Sargent, Thomas J., and Neil Wallace. 1975. “Rational Expectations, the Optimal Monetary Instrument,and the Optimal Money Supply Rule.” Journal of Political Economy 83(2): 241-54.

返信削除リフレ女子

@antitaxhike

イエレン「われわれは税による競争を選んだことで、労働者のスキルやインフラの強靱(きょうじん)さで競うことを怠ってきた。これは自滅的な競争だ」

もはや新自由主義への訣別宣言と言って良い。米国の財務長官からこのような発言を聞く日が来ようとは感慨深い。 news.yahoo.co.jp/articles/ecf04…

2021/04/08 11:31

https://twitter.com/antitaxhike/status/1379985257655541763?s=21

iPhoneから送信