試作、負債フラクタル: ____________________________

/\ /\ /負債←労働

/__\ /__\ /__\

/\ /\ /\負債/\ /\家計/\

/__\/__\ /(信用創造)\__/個人\/個人\

/\ 負債 /\ /\ /\

(国債発行額=貨幣発行残高) / \民間取引/ \

/ \ / \ /市中銀行\ / 企業 \

/______\/______\__/______\/______\

/\ /\

/ \ / \

/ \ 統合政府 / \

/ \ / \

/ \ / \

/ \ / \

/ 政府 \ / 中央銀行 \

/______________\/______________\

所謂負債ピラミッド、負債ヒエラルキー↓は取引総額を考慮したもので正確なのだが誤解も生む

上の負債フラクタル↑はよりリテラルにヒエラルキーを重視している

債務ヒエラルキー(負債ピラミッド):

/\

/ \政府のIOU(=借用証書。紙幣、準備金等)

/____\

/ \銀行のIOU(銀行預金等)

/________\

/ \メインバンクのIOU(小切手等)

/____________\

一般にバランスシートの欠点は普遍的すぎてどのレベルのバランスシートか直感的にわかりにくいことである

https://twitter.com/psj95708651/status/1257173002862473217?s=21

https://twitter.com/monzenkozo100/status/1256306424428113920?s=21

https://twitter.com/tasan_121/status/1253964756777447424?s=21

https://twitter.com/tasan_121/status/1251808224379957248?s=21

https://twitter.com/amr_shin/status/1247092435814985729?s=21

https://twitter.com/psj95708651/status/1246908030735679489?s=21

https://twitter.com/mansaku_ikedo/status/1244215736530132993?s=21

https://twitter.com/shavetail/status/1244049272091185153?s=21

https://twitter.com/billy_blog/status/1193792398385545216?s=21

https://twitter.com/tiikituukahana/status/1193803069621821440?s=21

https://twitter.com/yutteerr/status/1203928360662925312?s=21

/\ /\ /負債←労働

/__\ /__\ /__\

/\ /\ /\負債/\ /\家計/\

/__\/__\ /(信用創造)\__/個人\/個人\

/\ 負債 /\ /\ /\

(国債発行額=貨幣発行残高) / \民間取引/ \

/ \ / \ /市中銀行\ / 企業 \

/______\/______\__/______\/______\

/\ /\

/ \ / \

/ \ 統合政府 / \

/ \ / \

/ \ / \

/ \ / \

/ 政府 \ / 中央銀行 \

/______________\/______________\

所謂負債ピラミッド、負債ヒエラルキー↓は取引総額を考慮したもので正確なのだが誤解も生む

上の負債フラクタル↑はよりリテラルにヒエラルキーを重視している

債務ヒエラルキー(負債ピラミッド):

/\

/ \政府のIOU(=借用証書。紙幣、準備金等)

/____\

/ \銀行のIOU(銀行預金等)

/________\

/ \メインバンクのIOU(小切手等)

/____________\

一般にバランスシートの欠点は普遍的すぎてどのレベルのバランスシートか直感的にわかりにくいことである

参考:

| Park SJ 🌹朴勝俊 Anti-Austerity 一律現金給付と中止・休業の補償を! (@psj95708651) |

|

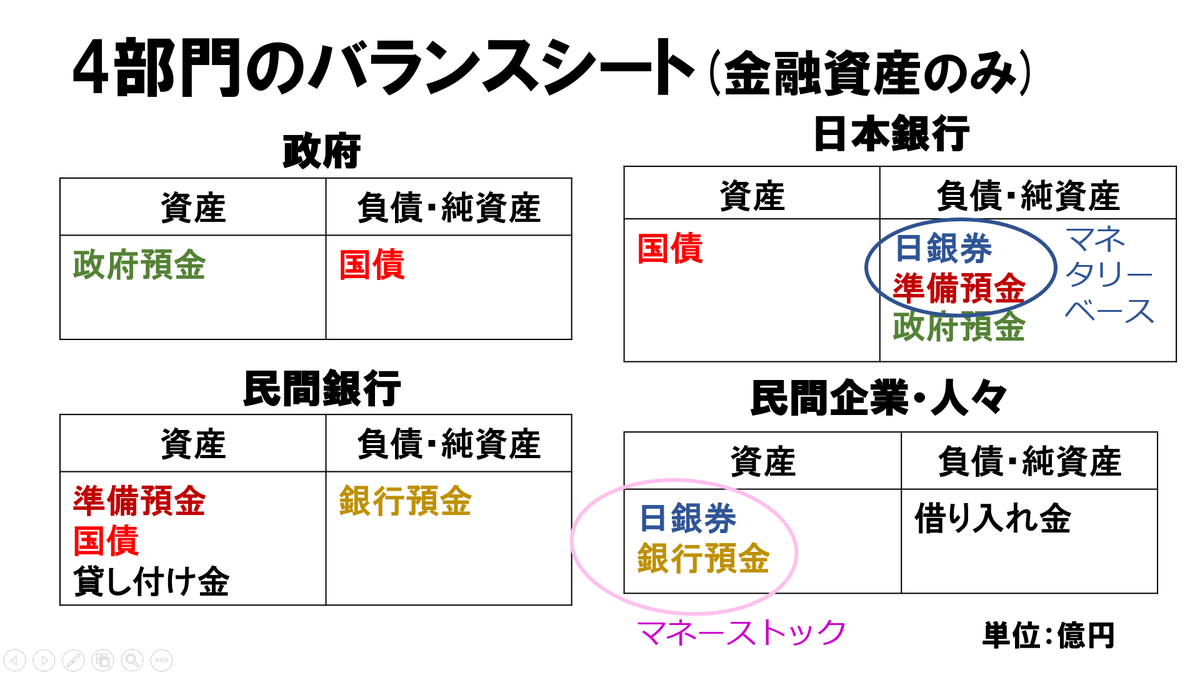

マネタリーベースとマネーストックの違いに関心がある方へ。これが最も正確な説明かと思います。どうぞご活用ください。

なお、おカネは負債だとも言われますが、資産側で、債権・資産として考えたほうが分かりやすいと思います(図のマネーストック)。債権証書だから流通するのです。 pic.twitter.com/8gwTxIT1mh | |

https://twitter.com/psj95708651/status/1257173002862473217?s=21

https://i.gyazo.com/f0963890b903488f779c2e59fb57bcd3.png

| 門前小僧 (@monzenkozo100) |

|

@AbeShinzo ちょっと前のデータで恐縮ですが。 pic.twitter.com/QUGIqCDXdY

| |

| tasan@日銀は500兆お金を作っている (@tasan_121) |

|

@goku2956 @ien0RS0ZuuIQLOW @fujimaki_takesi ポンド危機、ルーブル危機、アジア通貨危機、ファンドに狙われたのは固定相場の国です。

なおアジア通貨危機で日本は支援側でした。外貨準備高も2018年は中国に次いで第2位です。 また、各国がコロナ対策で通貨発行して財政出動して、日本がしないなら円高に向かいます。余計に余地できます。 | |

| tasan@日銀は500兆お金を作った (@tasan_121) |

|

本日のグラフ作成。

政府の負債 = 民間の資産 日銀の資金循環統計より。まずまずの結果。 少しずれてるのはなぜか保有者合計の方が多いから (赤-全保有者=その他) 多分海外発行の国債?を持っているから、保有サイドが多くなっているのかもしれません。過去はピタリ。 pic.twitter.com/YAkBjck4JA | |

IMFは財務省出張所

| しんいち🐽 (@amr_shin) |

|

皆さん、これをよく見てください。大事なのは真水ですよ。事業規模というのは誤魔化しですよ。 twitter.com/amr_shin/statu… pic.twitter.com/yEX5gJ1Nms

| |

バランスシート

| Park SJ 🌹朴勝俊 Anti-Austerity 一律現金給付と中止・休業の補償を! (@psj95708651) |

|

現金給付への道は、より多くの人々が下の練習問題を解けるようになることかもしれません。

練習問題: 下のバランスシート図解をよく理解したうえで、それをヒントにして、政府が人々に現金給付を行う資金創出のプロセスを、紙とペンを用いて描いてみましょう。 ただし税は不要、国債は必要です。 pic.twitter.com/EkRG25XRDe | |

https://twitter.com/psj95708651/status/1246908030735679489?s=21

バランスシート:課税によって国債が償還されるとおカネが消える仕組み

https://i.gyazo.com/c08736b79712c74c5d3c203dad044bb9.png

| 池戸万作 (@mansaku_ikedo) |

|

国税庁と財務省を切り分けた方が良いです。財務省に警察権力を持たせるのは危険です。 twitter.com/baldor_haldor/…

| |

| シェイブテイル (@shavetail) |

|

財政学やる時には会計の勉強も同時にするように義務化した方がいいように思いますね。会計でみれば、納税するとその分マネーストックが消失する、つまり納税ではお金が単に消えることは誰にでもわかるので。 twitter.com/maseguchi/stat…

| |

| Bill Mitchell (@billy_blog) |

|

Monday's blog entry (11/11) is now posted (18:27 EAST) - Q&A Japan style – Part 4 - bilbo.economicoutlook.net/blog/?p=43607

| |

| 地域通貨花子1 (@TiikituukaHana) |

|

ミッチェルが参照している日銀のレポートの英語版と日本語版

boj.or.jp/en/about/outli… p.211 boj.or.jp/en/about/outli… 「日本銀行の機能と業務(日本銀行金融研究所編、有斐閣、2011年刊)」全文 imes.boj.or.jp/japanese/fpf.h… imes.boj.or.jp/japanese/pf/ch… 207頁 twitter.com/billy_blog/sta… | |

事実上の統合政府か?

| いったー〽️ (@yutteerr) |

|

信用創造⇒銀行が貸し付けをする時に常に借り手の銀行口座に同額の預金を同時に作り出すby🇬🇧銀行

❌銀行は預貯金を預かり,そこから融資 ⭕️銀行の融資・貸付は預金残高に依存せず⇒銀行が貸付をするから預貯金(お金)が生まれる 政府↔️民間➡️政府支出(負債拡大)⇒民間資産誕生 so-t.biz/2019/05/02/%e4… twitter.com/junkstyle8848/… pic.twitter.com/jFgYB2VREk | |

https://twitter.com/yutteerr/status/1203928360662925312?s=21

信用創造とは?わかりやすく図解で解説 イングランド銀行公式見解も参照

この記事は約6分で読めます。

信用創造を説明すると「わからない!」「おかしい!」「理解できない!」という意見が散見されます。

これは「銀行=お金を貸す人=貸してもらってから(預貯金)貸す人」という先入観が、そうさせているのだと思います。

実際に、事実関係をお示しして、この先入観を取り払える記事にできたらと思い、解説します。

この記事は約6分で読めます。

信用創造を説明すると「わからない!」「おかしい!」「理解できない!」という意見が散見されます。

これは「銀行=お金を貸す人=貸してもらってから(預貯金)貸す人」という先入観が、そうさせているのだと思います。

これは「銀行=お金を貸す人=貸してもらってから(預貯金)貸す人」という先入観が、そうさせているのだと思います。

実際に、事実関係をお示しして、この先入観を取り払える記事にできたらと思い、解説します。

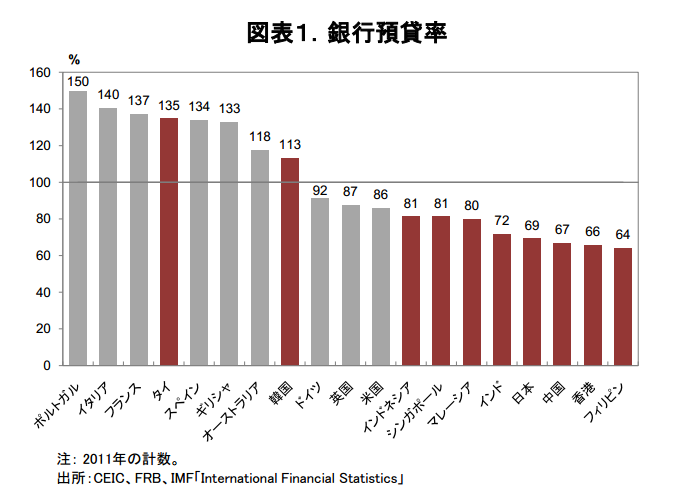

預貸率と預貯金と融資額

まず最初に、「銀行は預貯金を預かり、そこから融資している」という先入観が間違っている! という事実をお示しします。

預貸率という言葉があります。これは「銀行への預貯金に対して、融資がどれくらいの金額か?」という指標です。預貯金(銀行にとっての負債)が100で、銀行からの融資が80の場合、預貸率は80%となります。

「銀行は、預貯金から融資をしている」のであれば、預貸率は100%を超えないはずです。

2011年でやや古いグラフですが、100%を超えてます。これは預貯金100なのに、融資額が預貯金を超えている、という”事実”を指します。

預貸率100%を超えたぶんは、不正経理でしょうか? いいえ、違います。単なる信用創造です。

まず最初に、「銀行は預貯金を預かり、そこから融資している」という先入観が間違っている! という事実をお示しします。

預貸率という言葉があります。これは「銀行への預貯金に対して、融資がどれくらいの金額か?」という指標です。預貯金(銀行にとっての負債)が100で、銀行からの融資が80の場合、預貸率は80%となります。

「銀行は、預貯金から融資をしている」のであれば、預貸率は100%を超えないはずです。

2011年でやや古いグラフですが、100%を超えてます。これは預貯金100なのに、融資額が預貯金を超えている、という”事実”を指します。

預貸率100%を超えたぶんは、不正経理でしょうか? いいえ、違います。単なる信用創造です。

銀行融資は、預貯金額に依存しないという”事実”

預貯金額以上の融資も行える、というのが先程のグラフでご確認いただけました。これは突き詰めれば、銀行の融資・貸付は「預金残高に依存しない」という事実を示しています。

実際に日本も2003年までは、預貸率100%以上だったそうですよ。

預貸率とは|金融経済用語集

日本においては、1990年代のバブル崩壊によって、企業の経営破綻が相次ぐなど不良債権問題が長く深刻化したため、銀行は貸し渋りや債権回収に走り、2003年に預貸率はついに100%を割り込みました。

預貯金額以上の融資も行える、というのが先程のグラフでご確認いただけました。これは突き詰めれば、銀行の融資・貸付は「預金残高に依存しない」という事実を示しています。

実際に日本も2003年までは、預貸率100%以上だったそうですよ。

預貸率とは|金融経済用語集

実際に日本も2003年までは、預貸率100%以上だったそうですよ。

預貸率とは|金融経済用語集

日本においては、1990年代のバブル崩壊によって、企業の経営破綻が相次ぐなど不良債権問題が長く深刻化したため、銀行は貸し渋りや債権回収に走り、2003年に預貸率はついに100%を割り込みました。

銀行貸付が預貯金を生み出すという、単なる事実

経済の原則は「誰かの負債=誰かの資産」です。

上記は単なる事実です。「誰の負債でもない資産」など、この世に存在しません。

余談ですが、お金は国民にとって資産です。当然、誰かの負債です。(統合)政府の負債なのです。

閑話休題。

因果関係からみると、「負債が発生すると、資産が発生する」のです。

預貸率を見てもそうです。

預貯金→融資といっている人たちは、「銀行はお金(預貯金)があるから、貸付ができる」と思っていますが、実際は預貸率を見て分かる通り、「銀行はお金(預貯金)よりも、多くの貸付ができる」が事実です。

つまり……「銀行はお金(預貯金)があるから、貸付ができる」はグラフから事実ではありませんでした。ならば、因果関係は逆なのです。

「銀行が貸付をするから、預貯金(お金)が生まれる」のです。

※預貯金の全てが、民間銀行から生まれたとはいっておりません。政府負債による部分も当然存在します。

政府対民間では「政府が支出(負債拡大)するから、民間資産が生まれる」のです。(spending first スペンディングファースト 「支出が先」という意味)

経済の原則は「誰かの負債=誰かの資産」です。

上記は単なる事実です。「誰の負債でもない資産」など、この世に存在しません。

上記は単なる事実です。「誰の負債でもない資産」など、この世に存在しません。

余談ですが、お金は国民にとって資産です。当然、誰かの負債です。(統合)政府の負債なのです。

閑話休題。

因果関係からみると、「負債が発生すると、資産が発生する」のです。

預貸率を見てもそうです。

因果関係からみると、「負債が発生すると、資産が発生する」のです。

預貸率を見てもそうです。

預貯金→融資といっている人たちは、「銀行はお金(預貯金)があるから、貸付ができる」と思っていますが、実際は預貸率を見て分かる通り、「銀行はお金(預貯金)よりも、多くの貸付ができる」が事実です。

つまり……「銀行はお金(預貯金)があるから、貸付ができる」はグラフから事実ではありませんでした。ならば、因果関係は逆なのです。

「銀行が貸付をするから、預貯金(お金)が生まれる」のです。

※預貯金の全てが、民間銀行から生まれたとはいっておりません。政府負債による部分も当然存在します。

「銀行が貸付をするから、預貯金(お金)が生まれる」のです。

※預貯金の全てが、民間銀行から生まれたとはいっておりません。政府負債による部分も当然存在します。

政府対民間では「政府が支出(負債拡大)するから、民間資産が生まれる」のです。(spending first スペンディングファースト 「支出が先」という意味)

需要と供給はどちらが先で、どちらが後か

新古典派経済学(主流派経済学)はしばしば、サプライサイド(供給側)の経済学といわれます。実際にセイの法則などの理論は、「需要と供給は一致する」とします。

これはデフレやインフレは起こらない、といっているようなもので、現実的ではありません。

全くのゼロの状態から、需要と供給を考えてみましょう。

人は食べ物がないと飢えますから、食べ物を生産します。食べ物を生産したから、食べるのではありません。

経済は常に、需要が先に存在します。潜在需要であれ、通常の需要であれです。

ところが経済を語る人は、何が需要で何が供給か? しっかり区別できていないことがあります。

図を見て頂ければ分かる通り、「資金需要があるから、銀行は貸付ができる=お金が生まれる」のです。預金がいくらあっても、資金需要がなければ貸付は不可能です。

これが他の国家ないし、2003年まで日本で起こっていた、預貸率100%超えのからくりです。

需要があったから、貨幣が創造されていたのです。

新古典派経済学(主流派経済学)はしばしば、サプライサイド(供給側)の経済学といわれます。実際にセイの法則などの理論は、「需要と供給は一致する」とします。

これはデフレやインフレは起こらない、といっているようなもので、現実的ではありません。

これはデフレやインフレは起こらない、といっているようなもので、現実的ではありません。

全くのゼロの状態から、需要と供給を考えてみましょう。

人は食べ物がないと飢えますから、食べ物を生産します。食べ物を生産したから、食べるのではありません。

経済は常に、需要が先に存在します。潜在需要であれ、通常の需要であれです。

経済は常に、需要が先に存在します。潜在需要であれ、通常の需要であれです。

ところが経済を語る人は、何が需要で何が供給か? しっかり区別できていないことがあります。

もう一度、信用創造の図を見てみましょう。

図を見て頂ければ分かる通り、「資金需要があるから、銀行は貸付ができる=お金が生まれる」のです。預金がいくらあっても、資金需要がなければ貸付は不可能です。

これが他の国家ないし、2003年まで日本で起こっていた、預貸率100%超えのからくりです。

需要があったから、貨幣が創造されていたのです。

これが他の国家ないし、2003年まで日本で起こっていた、預貸率100%超えのからくりです。

需要があったから、貨幣が創造されていたのです。

実際の銀行の、信用創造への見解を見よう

イングランド銀行は、サイトで信用創造(money creation=貨幣創出)を解説しています。イングランド銀行は17世紀に中央銀行として発足した、世界で2番めに古い、伝統と格式ある中央銀行です。

参照:Money creation in the modern economy | Bank of England

和訳してくれている記事:イングランド銀行が貨幣創造を解説 – 経済学を疑え!

イングランド銀行でも以下のような図を使用し、説明しています。

和訳では、以下のようになっているようです。

現代の経済では、ほとんどのお金は、銀行預金の形をとる。

しかし、それらの銀行預金がどのように作成されるのかはしばしば誤解されている。

主要な方法は、市中銀行が貸し付けをすることによってなのだ。

銀行が貸し付けをする時には常に、銀行は、借り手の銀行口座に同額の預金を同時に作り出す。そのようにして、新しいお金を作るのだ。

中野剛志さんの「日本の未来を考える勉強会」ーよくわかるMMT(現代貨幣理論)解説ー平成31年4月22日 講師:評論家 中野 剛志氏 – YouTubeによれば、日本銀行協会の「図説 わが国の銀行」にも、同じことが書かれていたそうです。

……現場の専門家たちが「信用創造(money creation=貨幣創出)しているよ?」といい、門外漢が「民間銀行は信用創造していない! 又貸しだ!」と否定するのは、少々いかがかな? と思います。

イングランド銀行が発足したのは1600年代後半。300年以上の知見を、私は否定する無謀さは持ち合わせていませんが、みなさまはいかがでしたでしょうか?

筆者のおすすめしたい3つの信用創造の記事

イングランド銀行は、サイトで信用創造(money creation=貨幣創出)を解説しています。イングランド銀行は17世紀に中央銀行として発足した、世界で2番めに古い、伝統と格式ある中央銀行です。

参照:Money creation in the modern economy | Bank of England

和訳してくれている記事:イングランド銀行が貨幣創造を解説 – 経済学を疑え!

参照:Money creation in the modern economy | Bank of England

和訳してくれている記事:イングランド銀行が貨幣創造を解説 – 経済学を疑え!

イングランド銀行でも以下のような図を使用し、説明しています。

和訳では、以下のようになっているようです。

現代の経済では、ほとんどのお金は、銀行預金の形をとる。

しかし、それらの銀行預金がどのように作成されるのかはしばしば誤解されている。

主要な方法は、市中銀行が貸し付けをすることによってなのだ。

銀行が貸し付けをする時には常に、銀行は、借り手の銀行口座に同額の預金を同時に作り出す。そのようにして、新しいお金を作るのだ。

中野剛志さんの「日本の未来を考える勉強会」ーよくわかるMMT(現代貨幣理論)解説ー平成31年4月22日 講師:評論家 中野 剛志氏 – YouTubeによれば、日本銀行協会の「図説 わが国の銀行」にも、同じことが書かれていたそうです。

……現場の専門家たちが「信用創造(money creation=貨幣創出)しているよ?」といい、門外漢が「民間銀行は信用創造していない! 又貸しだ!」と否定するのは、少々いかがかな? と思います。

イングランド銀行が発足したのは1600年代後半。300年以上の知見を、私は否定する無謀さは持ち合わせていませんが、みなさまはいかがでしたでしょうか?

筆者のおすすめしたい3つの信用創造の記事

https://jasper2nd.com/moneystock/

マネーストックとは何か?マネタリーベースとの違いは?わかりやすく解説します。

2019年2月6日 / 2019年2月27日

マネーストックという聞きなれない言葉ですが、マネタリーベースととともに知っておくべき経済用語です。

今回はマネーストックとは何か?についてわかりすく解説していきます。

スポンサーリンク

マネーストック概要

マネーストックとは、「金融部門から経済全体に供給されている通貨の総量」のことです。具体的には、一般法人、個人、地方公共団体などの通貨保有主体(金融機関・中央政府を除いた経済主体)が保有する通貨(現金通貨や預金通貨など)の残高を集計しています。

これをわかりやすく言うと…金融機関が社会とやりとりしているお金の量ですね。

色々な企業や地方自治体がもっているお金がどれくらいあるかを計算しているわけです。

ただ、”金融機関を除いた”という表現があるように、企業の中から銀行などは外して計算しますよ~ということです。

マネーストック 4つの指標

M1、M2、M3、広義流動性という4つの指標があります。

下記に詳細を記述しますが難しい内容なので、覚えておくべきは「M2とM3」がよく使われるから重要だよ、ということです。

| M1 | 現金通貨+預金通貨 |

| M2 | 現金通貨+預金通貨+準通貨+CD |

| M3 | 現金通貨+預金通貨+準通貨+CD |

| 広義流動性 | M3+金銭の信託+投資信託+金融債+銀行発行普通社債 +金融機関発行 CP+国債 +外債 |

M2とM3の違いはなんなのか?というところですが…

「M2」が預金通貨、準通貨、CDの発行者が国内銀行等に限定されているのに対し、「M3」は全預金取扱機関が集計対象になっているところです。

「M2」が預金通貨、準通貨、CDの発行者が国内銀行等に限定されているのに対し、「M3」は全預金取扱機関が集計対象になっているところです。

マネタリーベースとの違い

マネタリーベースは民間銀行が日銀に預けているお金の量でしたね。

マネーストックは民間銀行などが企業や個人などととやりとりしているお金の量です。

つまり、企業や個人などが持っているお金の量ということです。

マネーサプライとの違い

マネーサプライの呼び方が、マネーストックになりました。

ですので「マネーサプライ = マネーストック」と考えてよいです。

マネーストックが増えるとどうなるの?

マネーストックとは企業や個人などが持っているお金の量なので、お金がたくさんあるということは、景気がいいということですよね。

ただし、みんながお金を持ちすぎているとお金の価値が下がります。

お金の価値が下がるということは、モノの価値が上がります。

そういう意味があるということは・・・日本銀行が目標にしている「物価上昇率2%」ととても深い関係にあることがわかりますよね。

だから”マネーストック”は知っておくべき経済用語なわけですね。

本日は以上です(^^)

参考2:

ガリオア、エロア資金

https://nam-students.blogspot.com/2019/11/blog-post_22.html

https://twitter.com/fujitani1/status/1198922836141731840?s=21

| fufufufujitani (@Fujitani1) |

|

@nagoming123 やっぱり捕捉率の高さは財務省にとっては魅力的らしいですね。捕捉によって税務調査が権力として機能しますから。

経産省がマイナンバー推しなのはかなり戦略的で、マイナンバーで捕捉できるならば消費税いらんじゃないという議論にもできます。権力移行しますので官庁戦争になりますが。 | |

https://twitter.com/fujitani1/status/1198922836141731840?s=21

現代の金融構造―新しい金融理論を求めて (1977年) - – 古書, 1977/6

参考:

中央銀行―セントラル・バンキングの歴史と理論 単行本 – 1984/1

| Kestrel (@tagomago712) |

人間の経済

青井

| Kestrel (@tagomago712) |

|

@chietherabbit イエス。平井平治という大蔵省の官僚が現在の財政法を作り、杉村章三郎という学者さんがこれを学説として作り上げたらしい。

| |

財務省は経済学より法学寄り

| Kestrel (@tagomago712) |

|

"なぜなら公債の発行による資金がなくして近代的戦争を遂行することは不可能と考えられるからである。この意味において財政法第四条は憲法の基礎原理である平和主義を担保するものといえる。"

ー杉村章三郎『財政法』(有斐閣、1959 年)P.43ー | |

| Kestrel (@tagomago712) |

参考:

吉田暁 内生的貨幣供給論と信用創造 2008

https://www.jstage.jst.go.jp/article/peq/45/2/45_KJ00009509884/_pdf

現代の金融構造―新しい金融理論を求めて (1977年) - – 古書, 1977/6

以下、

134~143頁(4.2)の外生説批判が興味深い

横山昭雄『真説 経済・金融の仕組み』2015

https://nam-students.blogspot.com/2019/11/blog-post_19.html@

https://www.nippyo.co.jp/shop/book/6940.html

リフレ政策を支えている通説に対し、GDPやお金とは何か、から丁寧に解説しつつ、“正しい”金融のメカニズムを提示する。

目次

第1章 我々はいま何処にいるか――日本経済の現状

第1節 停滞する日本経済

第2節 日本経済の史的立ち位置

第3節 我々は何をなすべきか

第2章 実体経済の仕組み――付加価値創成とその循環

第1節 GDPを産み出すメカニズム

■国民所得の三面等価/あらゆる経済行動の基準となるのが〝価格〟

第2節 GDPの循環構造

■生産GDP・付加価値創成が出発点/所得分配の適正/所得支出の諸態様

第3節 付加価値創出のための底力は何か

■技術革新・生産性向上こそ成長のカギ/〝生産性向上〟は労働者を苦しめるのか/

グローバル時代にふさわしく制度・規制の絶えざる改革を

第3章 金融機能の正しい理解――悪しき二分法を超えて

第1節 通説<実体と金融の二分法>への疑問

第2節 通貨(マネーストックMS)とその供給についての誤解

■通貨とは何か:誤解①/通貨はどうやって供給されるか――フィリップス型信用拡張公式への疑問:誤解②/

通貨はどうやって供給されるか――修正版フィリップス公式の過誤:誤解③

第3節 真の通貨供給メカニズム――モデルⅠ

■すべては銀行の信用創造行動から始まる/個別銀行の資金繰り/信用創造プロセスの実態/銀行行動分析――収益動機

第4章 金融政策の効果と限界

第1節 中央銀行と金融政策

■金融政策の意義と総称/準備預金制度とは/ベースマネー(bM)受給と短期資金レート:政策の発動/金融市場調節から金融政策へ/bM×信用乗数=MSの意味:信用乗数とは何か/〝bMレート〟と〝bM量〟はコインの裏表?

≪補論Ⅰ 準備預金制度運用の実態をより詳しく知りたい人のために≫

第2節 外生説徹底批判

■真の信用創造プロセス再述/事実は、通説(外生説)にどう答えたか――bM←⇒MS←はならず

≪補論Ⅱ 誤った通説への若干の同情的コメント≫

第3節 伝統型金融政策の特質と限界

■金融対策は緩和期に効きにくい(対企業)/浸透課程の二段構造の難(対銀行)/低圧経済の悩み

第5章 金融システムの全貌と政策対応――モデルの変容・現実化

第1節 銀行券・財政の導入

■銀行券の導入――モデルII/政府財政活動の導入――モデルIII/国債発行と金融市場

第2節 信用媒介機構の導入――モデルIV

第3節 中央銀行のもう一つの役割――信用秩序の維持

■金融システムの安定/マクロプルーデンスの視点

第6章 低圧環境下の日本経済

第1節 これまでのまとめ

第2節 日本経済の変質変化を見極めよ

■既に低圧環境に入っているのだ/そのとき金融政策は万能ではない――日銀の苦しみ/中央銀行の模索

第3節 異次元緩和の諸問題と望ましい着地点

第7章 新しいフロンティアを求めて――政策はどう立ち向かうべきか

第1節 我々は何処にいるか:再説

第2節 未来を探るためのいくつかの視点

| Kestrel (@tagomago712) |

|

横山昭雄『真説 経済・金融の仕組み』(P.114)より。発生したベースマネー需要に対して、ベースマネーを供給して、コミットしている政策金利に何が何でも落とし込むのが「金融調節」

| |

https://twitter.com/tagomago712/status/1196955723847983104?s=21

https://twitter.com/tagomago712/status/1196955719800508416?s=21

II 内生的貨幣https://twitter.com/tagomago712/status/1196955719800508416?s=21

金融政策の効果浸透過程

①各中央銀行による対民間信用創造行為が先行し、マネーストック(MS)を作り出す。MSの一定割合を中央銀行に積むことを自ら必要とし、かつ中央銀行からも強制されるのでベースマネー(BM)需要が発生する。

②このBM需要に対して、中央銀行が独占的にオペレーションを通してBMを供給する。

③この需給がせめぎ合った結果、需給均衡価格として成立するのが、狭義金融市場での、翌日物資金取引金利、オーバーナイト金利等の短期金利である。

④中央銀行は短期金利を手掛かりに、あるべき水準とその先行き動向について、政策スタンスを鮮明にして、金融界・産業界にシグナルを発信していく。

⑤狭義金融市場では、中央銀行によって決定された短期金利と政策スタンスを承けて、関係者の思惑・対応が交錯し、その期間裁定行動を通して短期・中期・長期の市場金利水準・体系が形成されていく。

⑥これを受けて④、⑤を前提に、広義金融市場において金利水準・体系とこれに随伴する審査基準・附保条件の改変などを含めて、MS需給を巡る企業・銀行間の新たな攻防が展開され、次期のMS動向(諸金利と通貨総量)が形成されていく。これは再び①に戻り、このプロセスが繰り返される。

横山昭雄『真説 経済・金融の仕組み』(P.114)より。発生したベースマネー需要に対して、ベースマネーを供給して、コミットしている政策金利に何が何でも落とし込むのが「金融調節」

インフレ率や景気動向を見て、政策金利を上げ下げするのが「金融政策」と

金融論の本は普通は両者を区別してますわな。

https://twitter.com/huanwil/status/1196955671339515904?s=21

| ウィル 『奇跡の経済教室』必読! (@HUANWIL) |

|

パラダイムシフトには物理的葬式が必要なのだろう。信用創造(Money Creation)の事実すら否定する人間が存在している時代に我々は生きているのだ。 pic.twitter.com/nCrR2EvEj6

| |

https://twitter.com/huanwil/status/1196955671339515904?s=21

中央銀行―セントラル・バンキングの歴史と理論 (1984年) | 西川 元彦 |本 ...

Amazonで西川 元彦の中央銀行―セントラル・バンキングの歴史と理論 (1984年)。 アマゾンならポイント還元本が多数。

中央銀行―セントラル・バンキングの歴史と理論 | 西川 元彦 |本 | 通販 ...

単行本: 242ページ; 出版社: 東洋経済新報社 (1984/01); 言語: 日本語; ISBN-10: 4492680233; ISBN-13: 978-4492680230 ...

供給論と信用創造

西川元彦は「貨幣がまずあってそれが貸借されるの でなく、逆に貸借関係から貨幣が生まれてくる」と述 べた(西川 1984. p.94)が,内生的貨幣供給論の本質を示す 名言である。また内生的貨幣供給論の中心的主唱者 B. J. Moor は主流派の金融論との違いを,「現在標準 的なパラダイムは,特に米国の経済学者にあっては、 中央銀行がマネーベースを決定し、それによってマ ネー総量を決めるとしている」 が, これらの 「現代金 融理論は,貨幣が商品(金, 銀)であった世界では妥 当であった考え方を, 商品貨幣と信用貨幣の基本的 な違いを認識することなしに継承している」と述べて いる(Moor 1988, p.3)。 私の言葉でいえば,冒頭に述べたように貨幣供給 の出発点は,銀行が企業·個人の資金需要に対して信 用創造で預金通貨を供給することである。西川のいう 「貸借関係」が預金通貨という貨幣を発生させるので ある。借り手は支払いの必要があって借りたのであ るから,この創造された預金は預金振り替えによっ て支払われていく。 他行に振り替えられれば信用創 造をした銀行は預金と準備を失うから,そうならな いように預金が自行組織に戻るよう努力し, また他 行が創出した預金を自行に集める努力をする。これ が銀行の預金集め競争である。中央銀行券で流出す

リフレ政策を支えている通説に対し、GDPやお金とは何か、から丁寧に解説しつつ、“正しい”金融のメカニズムを提示する。

返信削除目次

第1章 我々はいま何処にいるか――日本経済の現状

第1節 停滞する日本経済

第2節 日本経済の史的立ち位置

第3節 我々は何をなすべきか

第2章 実体経済の仕組み――付加価値創成とその循環

第1節 GDPを産み出すメカニズム

■国民所得の三面等価/あらゆる経済行動の基準となるのが〝価格〟

第2節 GDPの循環構造

■生産GDP・付加価値創成が出発点/所得分配の適正/所得支出の諸態様

第3節 付加価値創出のための底力は何か

■技術革新・生産性向上こそ成長のカギ/〝生産性向上〟は労働者を苦しめるのか/

グローバル時代にふさわしく制度・規制の絶えざる改革を

第3章 金融機能の正しい理解――悪しき二分法を超えて

第1節 通説<実体と金融の二分法>への疑問

第2節 通貨(マネーストックMS)とその供給についての誤解

■通貨とは何か:誤解①/通貨はどうやって供給されるか――フィリップス型信用拡張公式への疑問:誤解②/

通貨はどうやって供給されるか――修正版フィリップス公式の過誤:誤解③

第3節 真の通貨供給メカニズム――モデルⅠ

■すべては銀行の信用創造行動から始まる/個別銀行の資金繰り/信用創造プロセスの実態/銀行行動分析――収益動機

第4章 金融政策の効果と限界

第1節 中央銀行と金融政策

■金融政策の意義と総称/準備預金制度とは/ベースマネー(bM)受給と短期資金レート:政策の発動/金融市場調節から金融政策へ/bM×信用乗数=MSの意味:信用乗数とは何か/〝bMレート〟と〝bM量〟はコインの裏表?

≪補論Ⅰ 準備預金制度運用の実態をより詳しく知りたい人のために≫

第2節 外生説徹底批判

■真の信用創造プロセス再述/事実は、通説(外生説)にどう答えたか――bM←⇒MS←はならず

≪補論Ⅱ 誤った通説への若干の同情的コメント≫

第3節 伝統型金融政策の特質と限界

■金融対策は緩和期に効きにくい(対企業)/浸透課程の二段構造の難(対銀行)/低圧経済の悩み

第5章 金融システムの全貌と政策対応――モデルの変容・現実化

第1節 銀行券・財政の導入

■銀行券の導入――モデルII/政府財政活動の導入――モデルIII/国債発行と金融市場

第2節 信用媒介機構の導入――モデルIV

第3節 中央銀行のもう一つの役割――信用秩序の維持

■金融システムの安定/マクロプルーデンスの視点

第6章 低圧環境下の日本経済

第1節 これまでのまとめ

第2節 日本経済の変質変化を見極めよ

■既に低圧環境に入っているのだ/そのとき金融政策は万能ではない――日銀の苦しみ/中央銀行の模索

第3節 異次元緩和の諸問題と望ましい着地点

第7章 新しいフロンティアを求めて――政策はどう立ち向かうべきか

第1節 我々は何処にいるか:再説

第2節 未来を探るためのいくつかの視点

リフレ政策を支えている通説に対し、GDPやお金とは何か、から丁寧に解説しつつ、“正しい”金融のメカニズムを提示する。

返信削除目次

第1章 我々はいま何処にいるか――日本経済の現状

第1節 停滞する日本経済

第2節 日本経済の史的立ち位置

第3節 我々は何をなすべきか

第2章 実体経済の仕組み――付加価値創成とその循環

第1節 GDPを産み出すメカニズム

■国民所得の三面等価/あらゆる経済行動の基準となるのが〝価格〟

第2節 GDPの循環構造

■生産GDP・付加価値創成が出発点/所得分配の適正/所得支出の諸態様

第3節 付加価値創出のための底力は何か

■技術革新・生産性向上こそ成長のカギ/〝生産性向上〟は労働者を苦しめるのか/

グローバル時代にふさわしく制度・規制の絶えざる改革を

第3章 金融機能の正しい理解――悪しき二分法を超えて

第1節 通説<実体と金融の二分法>への疑問

第2節 通貨(マネーストックMS)とその供給についての誤解

■通貨とは何か:誤解①/通貨はどうやって供給されるか――フィリップス型信用拡張公式への疑問:誤解②/

通貨はどうやって供給されるか――修正版フィリップス公式の過誤:誤解③

第3節 真の通貨供給メカニズム――モデルⅠ

■すべては銀行の信用創造行動から始まる/個別銀行の資金繰り/信用創造プロセスの実態/銀行行動分析――収益動機

第4章 金融政策の効果と限界

第1節 中央銀行と金融政策

■金融政策の意義と総称/準備預金制度とは/ベースマネー(bM)受給と短期資金レート:政策の発動/金融市場調節から金融政策へ/bM×信用乗数=MSの意味:信用乗数とは何か/〝bMレート〟と〝bM量〟はコインの裏表?

≪補論Ⅰ 準備預金制度運用の実態をより詳しく知りたい人のために≫

第2節 外生説徹底批判

■真の信用創造プロセス再述/事実は、通説(外生説)にどう答えたか――bM←⇒MS←はならず

≪補論Ⅱ 誤った通説への若干の同情的コメント≫

第3節 伝統型金融政策の特質と限界

■金融対策は緩和期に効きにくい(対企業)/浸透課程の二段構造の難(対銀行)/低圧経済の悩み

第5章 金融システムの全貌と政策対応――モデルの変容・現実化

第1節 銀行券・財政の導入

■銀行券の導入――モデルII/政府財政活動の導入――モデルIII/国債発行と金融市場

第2節 信用媒介機構の導入――モデルIV

第3節 中央銀行のもう一つの役割――信用秩序の維持

■金融システムの安定/マクロプルーデンスの視点

第6章 低圧環境下の日本経済

第1節 これまでのまとめ

第2節 日本経済の変質変化を見極めよ

■既に低圧環境に入っているのだ/そのとき金融政策は万能ではない――日銀の苦しみ/中央銀行の模索

第3節 異次元緩和の諸問題と望ましい着地点

第7章 新しいフロンティアを求めて――政策はどう立ち向かうべきか

第1節 我々は何処にいるか:再説

第2節 未来を探るためのいくつかの視点

22.名前:金持ち名無しさん、貧乏名無しさん 投稿日:2019/05/30(木) 01:35:42.84 ID:49JV94gL.net

返信削除じつは、管理通貨制度下の貨幣供給の基本的メカニズム、したがって、ベースマネー(そのうちの中央銀行当座預金)とマネーサプライ(そのうちの銀行預金)との因果関係、さらには、中央銀行の金融政策の効果波及経路などの論点をめぐっては、

金融論研究者のあいだで、相互にあいいれない2つの考え方が対立状態を保ったままで併存しているというのが実情です。

一方は、内生的貨幣供給論の見地にたちつつ、

借り手の口座に預金を貸記するかたちでの市中銀行による民間への貸出しの先行→準備金制度のもとでの市中銀行による中央銀行当座預金にたいする準備需要の発生→

中央銀行による市中銀行にたいする中央銀行当座預金の受動的供給→操作目標としてのインターバンク市場金利のコントロールをつうじた金融政策の運営、

という理論系列を重視する考え方であり、筆者や多くの日本銀行関係者がこの立場を堅持してきました。

これが、管理通貨制度下の貨幣供給の基本的メカニズム、したがって、ベースマネーとマネーサプライとの因果関係、さらには、中央銀行の金融政策の効果波及経路についての正しい説明です。

そして日本銀行ばかりでなく、欧米の中央銀行の多くも、こうした理論およびそれぞれの金融政策上の歴史的経験を踏まえて、操作目標として、ベースマネーという量的指標ではなく、

インターバンク市場金利という金利指標を選択しつつ、金融市場調節を実施してきたというのが、まさに、このと真相です。

23.名前:金持ち名無しさん、貧乏名無しさん 投稿日:2019/05/30(木) 01:36:00.70 ID:49JV94gL.net

他方は、外生的貨幣供給論の見地にたちつつ、

操作目標としてのベースマネーのコントロールをつうじた金融政策の運営→中央銀行による市中銀行にたいするベースマネーの供給の先行→ベースマネーからマネーサプライへの因果的波及関係→マネーサプライから物価ないし景気への因果的波及関係、

という理論系列を重視する考え方でアメリカおよびわが国の主流的な金融論研究者がこの立場を堅持してきました。

もっとも、アメリカの中央銀行に相当する連邦準備制度理事会の多数派が、この考え方に与しているわけではありません。

これは、管理通貨制度下の貨幣供給の基本的メカニズム、したがって、ベースマネーとマネーサプライとの因果関係、さらには中央銀行の金融政策の効果波及経路についての誤った説明です。

日本銀行による量的緩和政策の採用は、こうした考え方に妥協したものであったことは、否定しがたい事実です。

建部正義 はじめて学ぶ金融論

24.名前:金持ち名無しさん、貧乏名無しさん 投稿日:2019/05/30(木) 01:36:18.22 ID:49JV94gL.net

西川元彦『中央銀行』(東洋経済新報社 1984年)

「通貨がまずあって、それが貸借されるのではなく、逆に貸借関係から貨幣が生まれてくる」

横山昭雄『現代の金融構造』(日本経済社 1977年)

「マクロの全銀行組織(信用創造機構全体)をとって考察するときには、あくまで『銀行が貸せば、というより貸すときのにみ、それと見合いに預金ができる』ということの本質・論理を見失ってはなるまい」

吉田暁

返信削除内生的~~2008

で西川を引用

Kestrel (@tagomago712)

返信削除2019/11/21 11:34

この見解は支持しないが、財政法と憲法についてよくまとまってるのではなかろうか?

柏﨑敏義『【論説】赤字公債』

m-repo.lib.meiji.ac.jp/dspace/bitstre…

シラカワスキー (@shirakawa_love)

返信削除2019/11/23 21:57

新書縛りがあるならこの5冊が私的にはお勧めです。

『現代の金融入門』池尾和人

『金融政策入門』湯本雅士

『日本銀行』翁邦雄

『金融危機にどう立ち向かうか』田中隆之

『弱い日本の強い円』佐々木融

Twitterアプリをダウンロード

608 金持ち名無しさん、貧乏名無しさん (ワッチョイ 493f-sfwt)[sage] 2019/11/24(日) 02:32:37.82 ID:Frd7wQJF0

返信削除>>607

ほぼイコールだよ。

硬貨(政府発行の無利子永久債)なんて

大した金額じゃないから。

602 金持ち名無しさん、貧乏名無しさん (オッペケ Src5-TwLR)[] 2019/11/24(日) 01:57:22.53 ID:1zHg3TMir

>>600

お前はなんのスレにいるんだ

国債という統合政府の負債Aと

日銀当座預金という統合政府の負債Bという

ほとんど性質が一緒のものを交換しただけで

なんでインフレが起きる可能性があると思えるんだ

759 金持ち名無しさん、貧乏名無しさん (ワッチョイ 13c9-+Lcc)[] 2019/11/25(月) 09:20:04.96 ID:lIh7Jpmn0

返信削除日銀国債買いオペに減額余地、保有減っても公約に反しない-ソシエテ

日高正裕

2019年11月25日 8:11 JST

https://www.bloomberg.co.jp/news/articles/2019-11-24/Q18W71DWX2PS01

日本銀行は公約のマネタリーベース拡大の観点から、長期国債買い入れをこれ以上減らすことは困難にな

るとの見方に、ソシエテ・ジェネラル証券の会田卓司チーフエコノミストは否定的だ。

足元の日銀の国債買い入れペースは年間60兆円弱。2013年の異次元緩和開始後に大量購入した

国債の償還が今後1年で約57兆円あるため、買い入れ減額により保有額が減少すれば、大半が日銀当

座預金からなるマネタリーベースの拡大は困難となり、日銀の公約違反になるとの見方は根強い。

氏は、そうした見方は「日銀の国債保有残高の変化とマネタリーベースの変化が同じであるという間違い

からくるものだ」と指摘。保有国債が償還されると、マネタリーベースに含まれない政府預金が減る。これを補う

ため財務省が発行する国庫短期証券を日銀が市場から買い取れば、日銀当座預金を維持できる。このため、

日銀の国債買い入れ額が保有国債の償還額を大きく下回ってもマネタリーベースは減少しないと言う。

967 金持ち名無しさん、貧乏名無しさん (ワッチョイ f5c9-PPim)[] 2019/11/29(金) 13:42:17.74 ID:H4x+In6U0

返信削除大昔、(日経出版のゼミナール国際経済学等で)国際収支統計を学んだものは、専門家でも

難解で理解できない、複雑怪奇な統計だった。当時の大テーマは国際収支の均衡だった。

ところが国連主導で、統計を改定すると、わかりやすくなり、国際収支は常に均衡することに。

国際経済のパイオニア浜田も、梯子をはずされるw

小野善康 (経済学者)

https://ja.wikipedia.org/wiki/%E5%B0%8F%E9%87%8E%E5%96%84%E5%BA%B7_(%E7%B5%8C%E6%B8%88%E5%AD%A6%E8%80%85)

『景気と国際金融』岩波新書 2000年

は、今までの経済学は間違えていた、海外投資は対外債権のつけかえだったと。

自分はこの本等で学んだのに、ケインジアンの小野はなぜか、消費税増税で景気回復と

管政権で超トンデモを言い出した。平成の失われた30年のB級戦犯。未来の日本人は恨めよ。

「国債とは銀行向け定期預金と同じ」という見解に、あなたは…

返信削除310 金持ち名無しさん、貧乏名無しさん (ワッチョイ 62d1-4hMB)[] 2019/12/16(月) 21:12:05.66 ID:OqGn3CaK0

返信削除>>305

50万返済された場合

資産(貸出) 50万/ 負債(預金) 50万

10万円引き出された場合

これがややこしいわけだが、銀行から現金10万円を引き出す場合は銀行は日銀当座預金から10万円を引き出すわけ。実際のバランスシートでは銀行は預金(この場合では貸出)の一部を日銀当座預金に収める決まりがある。

312 金持ち名無しさん、貧乏名無しさん (スッップ Sd02-C6nn)[sage] 2019/12/16(月) 21:21:23.43 ID:u14wWOHdd

>>310

これは仕訳で表現するなら

預金50/貸出50

になるんだが

その結果バランスシート上では

貸出50|預金50になる

(あり得ない話だが)もし銀行が手許現金がなく、日銀当預もない状態で現金引き出し要求があったらインタバンク市場で調達するか日銀借入となる

日銀当預/日銀借入など

入手した日銀当預を現金に換える時は

現金/日銀当預

現金引き出しを受ける時は

預金/現金

318 金持ち名無しさん、貧乏名無しさん (アウアウクー MM1f-3bXp)[sage] 2019/12/16(月) 21:47:27.10 ID:JM6CVHqdM

返信削除>>314

え?

もともと資産ゼロで貸し出してるんですよ?

市中銀行の日銀当座預金は、市中銀行の資産でしょう?(違ったっけ?)

図説 わが国の銀行 単行本 – 2017/12/1

返信削除全国銀行協会企画部金融調査室 (編集)

331 金持ち名無しさん、貧乏名無しさん (アウアウウー Sa3b-zNNu)[] 2019/12/17(火) 06:31:12.79 ID:m6zdl65fa

返信削除>>326

これか

時は鎌倉時代、青砥藤綱という武士が、ある秋の夜、鎌倉の滑川を渡った際に、ちょっとした拍子に、十銭ばかりの小銭を川中に取り落とす。

藤綱は、人足を集めて三貫文を与えて、落とした小銭を探させる。すると人足の一人が、うまいこと見付け出す。

藤綱、喜ぶことかぎりなく、この男には、別に褒美をとらせて、「これをそのまま捨置かば、国土の重宝朽ちなんこと

、ほいなし。三貫文は、世にとどまりて、人のまわり持ち」といって、立去る。人々は、「一文惜しみの百しらず」といって、藤綱の行為を笑う。

https://www.fromhc.com/column/2010/09/post-100.html

335 金持ち名無しさん、貧乏名無しさん (アウアウウー Sa3b-zNNu)[] 2019/12/17(火) 08:43:07.32 ID:m6zdl65fa

返信削除>>333

>>326 氏の話はこれだな。

第一次世界大戦の戦争特需による成金を描いた風刺漫画。和田邦坊作。

高級料亭で、夜の暗さに靴を探しあぐねているお女中に対し、

成金と思しき老紳士が百円札に火をつけて明りとする、

そんな様子を描いたものである。

この漫画に登場する成金のモデルは、船成金の山本唯三郎であるとされる。

山本は、函館の料亭で散財した帰りに、百円札の束を燃やして靴を探したという。

燃やしてる百円は、現在の価値に換算して百万円である。

https://dic.pixiv.net/a/%E3%81%A9%E3%81%86%E3%81%A0%E6%98%8E%E3%82%8B%E3%81%8F%E3%81%AA%E3%81%A3%E3%81%9F%E3%82%8D%E3%81%86

今の日本は対外債権国

返信削除当時とは違う

財務省の言う借金は国債発行額

国債発行額は貨幣発行残高

財務省の言う通り借金を返せば市中にお金がなくなる

普通はGDPを増やそうとするが財務省の出世には税率を上げることが評価される

(宇佐美サッカー日本代表が筋トレをしないでダイエットをしたような愚かさ)

試作、負債フラクタル: ____________________________

返信削除/\ /\ /負債←労働

/__\ /__\ /__\

/\ /\ /\負債/\ /\家計/\

/__\/__\ /(信用創造)\__/個人\/個人\

/\ 負債 /\ /\ /\

(国債発行額=貨幣発行残高) / \民間取引/ \

/ \ / \ / 企業 \ /市中銀行\

/______\/______\__/______\/______\

/\ /\

/ \ / \

/ \ 統合政府 / \

/ \ / \

/ \ / \

/ \ / \

/ 政府 \ / 中央銀行 \

/______________\/______________\

所謂負債ピラミッド、負債ヒエラルキー↓は取引総額を考慮したものだが上の負債フラクタル↑は

よりリテラルにヒエラルキーを重視している

債務ヒエラルキー(負債ピラミッド):

/\

/ \政府のIOU(=借用証書。紙幣、準備金等)

/____\

/ \銀行のIOU(銀行預金等)

/________\

/ \メインバンクのIOU(小切手等)

/____________\

一般にバランスシートの欠点は普遍的すぎてどのレベルのバランスシートか直感的にわかりにくいことである

試作、負債フラクタル: ____________________________

返信削除/\ /\ /負債←労働

/__\ /__\ /__\

/\ /\ /\負債/\ /\家計/\

/__\/__\ /(信用創造)\__/個人\/個人\

/\ 負債 /\ /\ /\

(国債発行額=貨幣発行残高) / \民間取引/ \

/ \ / \ / 企業 \ /市中銀行\

/______\/______\__/______\/______\

/\ /\

/ \ / \

/ \ 統合政府 / \

/ \ / \

/ \ / \

/ \ / \

/ 政府 \ / 中央銀行 \

/______________\/______________\

所謂負債ピラミッド、負債ヒエラルキー↓は取引総額を考慮したものだが上の負債フラクタル↑は

よりリテラルにヒエラルキーを重視している

債務ヒエラルキー(負債ピラミッド):

/\

/ \統合政府のIOU(=借用証書。紙幣、準備金等)

/____\

/ \市中銀行のIOU(銀行預金等)

/________\

/ \銀行以外の主体のIOU

/____________\

一般にバランスシートの欠点は普遍的すぎてどのレベルのバランスシートか直感的にわかりにくいことである

試作、負債フラクタル: ____________________________

返信削除/\ /\ /負債←労働

/__\ /__\ /__\

/\ /\ /\負債/\ /\家計/\

/__\/__\ /(信用創造)\__/個人\/個人\

/\ 負債 /\ /\ /\

(国債発行額=貨幣発行残高) / \民間取引/ \

/ \ / \ / 企業 \ /市中銀行\

/______\/______\__/______\/______\

/\ /\

/ \ / \

/ \ 統合政府 / \

/ \ / \

/ \ / \

/ \ / \

/ 政府 \ / 中央銀行 \

/______________\/______________\

所謂負債ピラミッド、負債ヒエラルキー↓は取引総額を考慮したものだが上の負債フラクタル↑は

よりリテラルにヒエラルキーを重視している

債務ヒエラルキー(負債ピラミッド):

/\

/ \統合政府の負債

/____\

/ \市中銀行の負債

/________\

/ \銀行以外の主体の負債

/____________\

一般にバランスシートの欠点は普遍的すぎてどのレベルのバランスシートか直感的にわかりにくいことである

試作、負債フラクタル: ____________________________

返信削除/\ /\ /負債←労働

/__\ /__\ /__\

/\ /\ /\負債/\ /\家計/\

/__\/__\ /(信用創造)\__/個人\/個人\

/\ 負債 /\ /\ /\

(国債発行額=貨幣発行残高) / \民間取引/ \

/ \ / \ / 企業 \ /市中銀行\

/______\/______\__/______\/______\

/\ /\

/ \ / \

/ \ 統合政府 / \

/ \ / \

/ \ / \

/ \ / \

/ 政府 \ / 中央銀行 \

/______________\/______________\

所謂負債ピラミッド、負債ヒエラルキー↓は取引総額(回転率)を考慮したものだが上の負債フラクタル↑は

よりリテラルにヒエラルキーを重視している

債務ヒエラルキー(負債ピラミッド):

/\

/ \統合政府の負債

/____\

/ \市中銀行の負債

/________\

/ \銀行以外の主体の負債

/____________\

一般にバランスシートの欠点は普遍的すぎてどのレベルのバランスシートか直感的にわかりにくいことである

返信削除試作、負債フラクタル:

________________________________

\ /\ /

\ 中央銀行 / \ 政府 /

\ / \ /

\ / \ /

\ / \ /

\ / 統合政府 \ /

\ / \ /

_________________\/______________\/

\ /\ / \ /

\市中銀行/ \ 企業 / \ /

\ /民間取引\ / \ 負債 /

_________\/______\/ (国債発行額=貨幣発行残高)

\個人/\個人/ \ 負債 / \ /

\/家計\/ (信用創造) \ /

労働→負債/ \ / \ /

\/ \/ \/

384 金持ち名無しさん、貧乏名無しさん (スッップ Sd02-C6nn)[sage] 2019/12/18(水) 06:37:32.50 ID:r2QFDlybd

返信削除高利貸し(というか銀行以外すべて)と銀行とではやってることが全然違う

高利貸しが貸し付ける場合の仕訳は

貸出金/現預金

(現預金という資産が減り貸出金という資産が増える)

一方、銀行が融資をする場合は

貸出金/預金

(貸出金という資産が増え、預金という負債が増える)

このように一般的に「貸し出す」という行為は資産側の振替のことをいう

銀行の融資は資産と負債が両建で増える

416 金持ち名無しさん、貧乏名無しさん (スッップ Sd02-C6nn)[sage] 2019/12/18(水) 08:53:38.83 ID:r2QFDlybd

返信削除>>409

あまり無意味なやりとりをしても仕方ないのだが

ティモワーニュの用法に従って銀行の行為を貸出とは言わないようにしてる

しかしここでは別にそれを主張してるわけではない

あくまでも論点はやってることが違うという話をしてる

なお細かい話をするとリッキー訳のとおり「融通」とすると普通は意味が分からないので「融資」と書いただけ

https://blog.goo.ne.jp/wankonyankoricky/e/83c19b4af95aa5828c0fae53413caeab

このブログを通じて筆者は、銀行(民間であれFedであれ)と

そのオペレーションを分析するに際しては、「貸付金」「貸付人」

「借入人」「貸出」「借入」といった言葉を用いないことにする。銀行は

貨幣を貸付しないし、顧客も貨幣を銀行から借入れない。

「融通advance」「債権者」「債務者」のほうが

銀行のオペレーションで行われていることを記述するうえでは、

より適切な言葉である。

1000,500,100

返信削除こんなイメージ

100,500,1000

返信削除こんなイメージ

試作、負債フラクタル:

________________________________

\ /\ /

\ 中央銀行 / \ 政府 /

\ / \ /

\ / \ /

\ / \ /

\ / 統合政府 \ /

\ / \ /

_________________\/______________\/

\ /\ / \ /

\市中銀行/ \ 企業 / \ /

\ /民間取引\ / \ 負債 /

_________\/______\/ (国債発行額=貨幣発行残高)

\個人/\個人/ \ 負債 / \ /

\/家計\/ (信用創造) \ /

労働→負債/ \ / \ /

\/ \/ \/

1000,500,100兆

返信削除こんなイメージ

試作、負債フラクタル: ____________________________

/\ /\ /負債←労働

/__\ /__\ /__\

/\ /\ /\負債/\ /\家計/\

/__\/__\ /(信用創造)\__/個人\/個人\

/\ 負債 /\ /\ /\

(国債発行額=貨幣発行残高) / \民間取引/ \

/ \ / \ / 企業 \ /市中銀行\

/______\/______\__/______\/______\

/\ /\

/ \ / \

/ \ 統合政府 / \

/ \ / \

/ \ / \

/ \ / \

/ 政府 \ / 中央銀行 \

/______________\/______________\

所謂負債ピラミッド、負債ヒエラルキー↓は取引総額(回転率)を考慮したものだが上の負債フラクタル↑は

よりリテラルにヒエラルキーを重視している

債務ヒエラルキー(負債ピラミッド):

/\

/ \統合政府の負債

/____\

/ \市中銀行の負債

/________\

/ \銀行以外の主体の負債

/____________\

一般にバランスシートの欠点は普遍的すぎてどのレベルのバランスシートか直感的にわかりにくいことである

あなたは現実を知らない。現実に日本を支えているのは大多数の中小企業です。還付金が大企業優位とあなたは認めたのだから、あとは大企業だけがのさばる韓国みたいにしたいかどうかという国民の政治的判断あるのみです。

返信削除https://twitter.com/fxi9ttsrgrl5hnx/status/1216901426082766848?s=21

返信削除還付金の制度は一見妥当に見える

だが不正還付は見破りにくい

そこが本質だ

平松禎史 (@Hiramatz)

返信削除2020/01/25 14:47

「今日、貨幣とは負債の一形式であり、経済において交換手段として受け入れられた特殊な負債である。」イングランド銀行

「銀行の貸出の段階で預金は創造される仕組み」全国銀行協会

負債(借方・債務)の反対側に資産(貸方・債権)があるのは会計的なただの事実。

騙されているのはどっちだろう。 twitter.com/yatagawaosamu/…

https://twitter.com/hiramatz/status/1220946251169976320?s=21

シェイブテイル (@shavetail)

返信削除2020/03/29 8:50

財政学やる時には会計の勉強も同時にするように義務化した方がいいように思いますね。会計でみれば、納税するとその分マネーストックが消失する、つまり納税ではお金が単に消えることは誰にでもわかるので。 twitter.com/maseguchi/stat…

https://twitter.com/shavetail/status/1244049272091185153?s=21

444 金持ち名無しさん、貧乏名無しさん (ワッチョイ 236d-SG3f)[] 2020/04/06(月) 10:17:33.26 ID:41kTIWct0

返信削除>>440

その22は指数ベースだろ

日本の13は加重平均ベースだろ

だいたい指数ベース20あたりが、加重平均で15あたり

なのでこの図は米独もおそらく加重平均に換算してある

http://cdn-ak.f.st-hatena.com/images/fotolife/n/nyanhiro/20150428/20150428100445.jpg

でないと比較できない

最後の方は近年の基準とされる15あたりで終わってるし

ともかくこの図のような馬鹿なバブル世代が主張する「日経3万」には全く正当性はない

国際基準は1/3なので、ゼロ成長なら日経1万あたりが適正(つまり民主相場)

それ以上は、過度な搾取を意味し、それがゼロ成長に抑えてる

小泉は買い叩きで、安倍は円安で搾取

https://www.nikkei.com/content/pic/20160903/96958A9993819481E2E09AE7968DE2E0E2EBE0E2E3E49797EAE2E2E2-DSXKZO0683457002092016EE8000-PN1-3.jpg

小泉 買い叩き・円安、労働分配率66%、内部留保増

民主 円高、労働分配率70%、内部留保停滞

安倍 円安、労働分配率66%、内部留保増

返信削除Japanese Owl

@KF0612

国債というのは新発債の発行で市中に増加してるのでなく、政府支出で増加したベースマネーを吸収オペした金融調節の結果であり、仮に政府支出で増加したベースマネーを吸収しないのであれば、中央銀行が国債を持ち続ける事になるという事を、しっかり説明出来る識者が居ればなぁと悔やまれる…。

2020/04/07 6:54

https://twitter.com/kf0612/status/1247281559192756224?s=21

743 金持ち名無しさん、貧乏名無しさん (ワッチョイ 6212-8yfj)[sage] 2020/04/10(金) 15:01:39.73 ID:hvqNsjWr0

返信削除>>739

「現代の金融構造」という横山昭雄は、古本でOK

>>735

極悪長文荒らし。話がループ。

せやから。諸悪の根源悪代官財務省御用経済音痴トンデモ日経新聞(主筆芹川?)朝日新聞NHK等ネットを読んでいるから馬鹿になる

信用創造

https://ja.wikipedia.org/wiki/%E4%BF%A1%E7%94%A8%E5%89%B5%E9%80%A0

内生的貨幣供給理論

イングランド銀行の季刊誌(2014年春号)は「現代経済における貨幣の創造」の中で、銀行は、民間主体が

貯蓄するために設けた銀行預金を原資として、貸出しを行っているのは、通俗的な誤解であると指摘している[13]。

銀行による貸出しは、借り手の預金口座への記帳によって行われるに過ぎず、銀行は何もないところから、預金

通貨を作り出している。銀行は預金という貨幣を元手に貸出しを行うのではなく、その逆に、貸出しによって預金

という貨幣を創造している。貨幣を負債の一種とみなす信用貨幣論を前提とし、需要に応じて銀行によって貨幣

が供給されるとする理論は内生的貨幣供給論と呼ばれている[14]。

807 金持ち名無しさん、貧乏名無しさん (ワッチョイ 6212-8yfj)[sage] 2020/04/12(日) 00:00:16.87 ID:83L8iMrW0

返信削除>>803>>804

極悪長文荒らし。話がループ。

せやから。諸悪の根源悪代官財務省御用経済音痴トンデモ日経新聞(主筆芹川?)朝日新聞NHK等ネットを読んでいるから馬鹿になる

債権=債務、なんだから、原則、銀行業界しかない世界では、預金=貸し出し、になる。

現実の銀行業界では、預金を集めて貸し出すのではなく、貸し出すことによって預金が増える。

つまり貸し出し増=預金増になる。

オーバーバンキングといのは、和製英語で日本特有もので、もともとは殖産興業の頃から生まれた

もので、足りない資金は日銀から借りていた。常識的な健全化が必要というような精神論等、

戦後も様々な議論がされてきた。

金融の理論と政策 (1977年) (金融叢書) - ? 1977/12/1西川 元彦 (著)より。

ネットに書かれている話は大昔の議論の残滓。

この本は中央銀行と銀行の取引等、MMTと、ほぼ似たようなことを書いているが、まだ理解できたないw

この本は勉強になるよw

86 名無しさん@お腹いっぱい。[sage] 2020/04/19(日) 09:59:17.80 ID:C7+1uzbO

返信削除>>10

っていうか、ここまえ万年筆マネーが、5ちゃんの中では、意味をわからない人がいるのか、ってのが不思議なのよ。

具体例でいうと分かりづらいからちょっと数字をわかりやすくアレンジする

まず高校の教科書に載ってる信用創造はこういうメカニズム。

たとえば預金が100億円だとする。

○国民が老後のために100億円貯金をする

↓

○銀行に100億円入る

↓

○銀行が企業へふつうは、70億円から80億円程度貸し出す。

↓

○そのお金がたとえば20の相手の銀行に振り込まれる。

↓

○その20の銀行は再び、そのお金を別の借り主に融資する

↓

○さらに、その金を振り込んだ先の銀行はさらに、別銀行に振り込む。

↓

○これがどんどん繰り返されることで、お金がどんどん増えていく。

この計算式は、高校の教科書に載ってるから、教科書を読んでね。

万年筆マネーていう場合が、これが同じ銀行の内部で起こる。

○銀行に貯金が100億円ある

↓

○そのうち、7-80億円円が貸し出されるのは同じ

↓

○ただし、この貸し出した相手が、自分の銀行に口座を持っている。

↓

○だから80億円円貸し出したのに、その80億円は自分の銀行の中に戻ってくる

↓

○つまりこの銀行は100億円持ってたが、貸し出した80億円の貯金が

貯金で入るから180億円になる

↓

○貯金が180億円あるから、100億円しかないのに、150億円の貸し出しができる

つまりお金が増えるから万年筆マネー。

ただし重要なのはこっから。

○お金を150億円貸した不動産屋が貯金を引き出して、150億円の土地を買う

↓

○この銀行からお金を下ろす

↓

○この銀行の貯金額は180億円から100億円に減る

↓

○銀行は相手に150億円振り込めないから、インターバンクで借金をして払う

↓

○つまり一度万年筆マネーで増えたお金は消えてしまう。

ただし銀行の貸出先は何万件もあるからトータルでは信用創造で増える。

簡単に言うと、高校の教科書に載ってる信用創造が、ひとつの銀行の中で

起こるってことで、基本的には又貸し論の信用創造と同じしくみ。

だから銀行の貸し出しは、銀行が持ってる貯金額より、ふつうは小さい。

ここがネットの中で万年筆マネーって言ってる人が間違ってるとこ。

80 名無しさん@お腹いっぱい。[sage] 2020/04/19(日) 00:17:17.61 ID:TymxDAvx

返信削除>>79

預け入れにはベースマネーが必要。

預け入れというのは

銀行:現金/預金

個人:預金/現金

という行為で個人から見た場合は資産側の交換行為

貸付の場合は仕訳は

銀行:貸付金/預金

個人:預金/借入金

でこれは個人から見ると資産と負債の両建て

両者は全く性質が異なる

33 名無しさん@お腹いっぱい。[sage] 2020/04/18(土) 16:28:29.81 ID:VCD3+LiF

実際のところ「貸し出し」というのは誤解を招く表現。

銀行は何かを「貸している」というより自らの負債を発行してる。

例えば私が誰かにお金を貸す場合の仕訳は

貸付金/現金

となる。これは資産側に貸付金という債権が立つ一方で現金という資産が減っている。

バランスシート上では資産の内容が変わっているだけ。

これは紛れもなく「貸す」という行為に該当する。

対して銀行が「貸す」という行為の仕訳は

貸付金/預金

となる。これは資産側に貸付金という債権が立つ一方で負債側に預金という負債が立っている。

資産側から何かを供出しているわけではない。

こういう違いは複式簿記の知識がないとわからない。

83 名無しさん@お腹いっぱい。[] 2020/04/19(日) 03:32:47.23 ID:I4zJ+K0E

>>33

この説明は分かりやすい

銀行が貸し出すのは債務で それが預金通貨

でもこの時に借り手は預金の引き出し請求権がある

これは預貯金契約 つまり金銭消費寄託契約ではないかと

そして借り手は自分の財産から現金など支出してないのに

というのが素朴におかしいと思うところ

https://twitter.com/TK_Mitsuhashi/status/1251319657316802562?s=20

返信削除メルマガ 週刊三橋貴明 Vol569 恐慌のメカニズム(後編)

http://mag2.com/m/P0007991.html

現代の日本では「純資産としての貨幣」「金融資産が担保としてある負債としての貨幣」「担保がない純負債としての貨幣」の三つが流通しています。最後の「純負債としての貨幣」が何かといえば・・・。

Translate Tweet

望月慎(望月夜)

返信削除@motidukinoyoru

Replying to

@erickqchan

ベースマネー=財政赤字で、ベースマネーが統合政府純負債であるからこそ、民間純資産として機能するのだ、というところは、現代金融の核心的な構造だと思いますよ。租税貨幣論はその構造を"説明"する枠組みですし。

Translate Tweet

1:52 PM · Jan 1, 2018·Twitter for Android

2

Retweets

1

Like

https://mobile.twitter.com/motidukinoyoru/status/947691881466490881?s=21

返信削除現代の管理通貨制で生きている我々は、

「金という、需要により価格が変動する資産なしで、貨幣を発行することができない」

という状況に違和感を覚えるわけだが、そういう時代だったのだ。

現代の管理通貨制の世界では、貨幣は三つの種類がある。

1.誰の負債(債務)でもない、単なる純資産としての貨幣(硬貨)

2.何らかの金融資産と「対」になる、誰かの負債としての貨幣(現金紙幣、日銀当座預金、

銀行預金、小切手、約束手形など)

3.金融資産と「対」にならない、純債務(債務超過)としての貨幣(???)

ちなみに、1の硬貨は日本政府が発行しているが、総額は5兆円ほどである(法律用語では

「貨幣」と呼ばれる)。

2の何らかの金融資産が「対」になっている、つまりは「担保」がある貨幣が最も多いのだ

が、例えば、

2-a,現金紙幣・日銀当座預金という日銀の貸方の貨幣と対になる担保は、借方の「国債

・財投債・国庫短期証券」

2-b.銀行預金という市中銀行の貸方の貨幣と対になる担保は、借方の「貸付金」(ある

いは現金紙幣を含む何らかの借用証書)

2-c.小切手と約束手形という家計・企業の貸方の貨幣と対になる担保は、借方の当座預

金

である。

簡略化して言うと、小切手の担保は銀行預金(当座預金)、銀行預金の担保は現金紙幣(等

の借用証書)、現金紙幣の担保は国債。

それでは、国債という政府の借用証書の担保は何なのだろうか。何もない。国債こそが3の

「純債務として貨幣」なのである。

【貨幣ピラミッド】

http://mtdata.jp/data_69.html#pyramid

そして、政府は借方に担保が存在しない「純債務としての貨幣」を、国民経済の供給能力が

許す限り発行できるのだ。

つまりは、インフレ率が適正な範囲に収まるならば、政府は「無制限」に「国債という貨幣」

を発行可能というか「するべき」なのである。

恐慌期のアメリカ政府は、何しろ卸売物価指数でみたインフレ率が三割も落ち込む「超デフ

レーション」だったのだ。紙幣印刷のために国民から金を徴収するくらいならば、最初から

アメリカ国債という「貨幣」を発行すればよかったのだ。(結局、ルーズベルト政権は国債

大増発に踏み切ったが)

国債を増発し、政府が有効需要(GDP)として支出したとしても、金利もインフレ率も上

がらない。何しろ、当時のアメリカはGDPが四年間で45%も減少するほど需要が縮小し

てしまったのだ。

現実のGDPが縮小したとしても、供給能力は簡単には消滅しない。つまりは、アメリカ政

府は「インフレ率が適正水準に戻るまで」国債発行と財政支出拡大を続けなければならな

かった。

ところが、あまりの国債膨張速度に怯えたのか、ルーズベルトは1937年に緊縮に転じ、

国債発行を抑制。

結果、当たり前の話として失業率は再び上昇に転じ、経済成長率はマイナスに突っ込んでし

まった。当時の「再恐慌化」はルーズベルト不況と呼ばれる。

恐慌を早期に解消するためには「正しい貨幣論」に基づき、国債発行を続けなければならな

いのだ。

ところが、貨幣認識を間違えた政治家は、国債膨張に怯えて緊縮路線を採りたがる。さらに

は、国民までもが「国債という貨幣」について正しく理解していないため、

「国の借金で破綻する!」

といった幼稚な財政破綻論に騙され、政府に緊縮財政を求める。結果的に、いつまでたって

も恐慌から脱することができない。

大恐慌期のアメリカも、完全にデフレから脱却するためには、最終的には「戦争(日米開戦)」

という需要爆発を待たなければならなかったのである。

http://mtdata.jp/20200418-2.jpg

返信削除負債ピラミッド

国民経済の供給能力

日本政府の負債 国債

↑

日本銀行の負債 日銀当座預金 現金紙幣

↑

市中銀行の負債 銀行預金

↑

銀行以外の負債 小切手

返信削除負債ピラミッドは総額と流通速度を考慮した点で正確だが誤解も生む

負債フラクタルはよりリテラルにヒエラルキーを重視している

最大バンコールと最小LETSは同じ原理

ただし一対一対応ではない

複数の国家、複数のLETSがある

債務ヒエラルキー(負債ピラミッド):

/\

/ \統合政府の負債

/____\

/ \市中銀行の負債

/________\

/ \銀行以外の主体の負債

/____________\

/ \

/________________\

シェイブテイル (@shavetail)

返信削除2020/04/24 11:55

PLから考えても同じことですよ。

もし政府が国債で実物資産を買った場合、政府のPLは

(左 借方/右 貸方)

①資金調達: 政府預金/国債

②車両購入:実物/未払金

③未払金支払:未払金/政府預金

①-③通算では、実物/国債

これはBSの差分で考えた場合と全く同じ結果です。 twitter.com/maseguchi/stat…

https://twitter.com/shavetail/status/1253517890910736391?s=21

返信削除http://mtdata.jp/20200418-2.jpg

負債ピラミッド:

国民経済の供給能力

/\↑

日本政府の負債 国債\

/____\↑

日本銀行の負債 日銀当座預金(現金紙幣)

/________\↑

市中銀行の負債 銀行預金 \

/____________\↑

銀行以外の負債 小切手 \

/________________\

cargo💴💶💵💴💶💵💴💶💵💴💶💵🌹🐾 (@cargojp)

返信削除2020/04/25 14:34

例えば国によって社債や地方債のみで、株は買えないという法律もあります。ところが日本では中銀が何十兆円もガンガン株を買えて、大企業を支えることができる。Too Big to Failも既に関係なく人為的なバブルを作ってる。そうではなく他国のように地方債を買って地方行政を支えろよとは思いますね。 twitter.com/sorata311/stat…

https://twitter.com/cargojp/status/1253920262317203457?s=21

54不要不急の名無しさん2020/04/26(日) 17:02:27.38ID:Nfpdjl040

返信削除>>21

>ドイツの消費税は19%もあり、日本よりも高い!!

> ドイツ 日本

>輸入 100 100

>加工 100 110

>組立 100 121

>卸売 100 133

>小売 119 146

>

>あれ?あれ?あれれれれ?

アホか

なんで課税された消費税にまた課税してんだよ・・・

73不要不急の名無しさん2020/04/26(日) 17:04:03.55ID:d1GONkja0

返信削除>>1

バカは黙ってろ。

ドイツ、1兆円超のコロナ追加対策を発表 労働者や飲食業界への支援拡充

https://www.afpbb.com/articles/-/3280017?cx_amp=all&act=all

>7月1日から1年間、VAT(付加価値税)を19%から7%に引き下げる。

あの財政均衡原理主義国家ドイツが、消費税を大幅に減税するんだよ。