仕訳

仕訳においては、資産・費用は借方、負債・純資産・収益は貸方に分類し、取引の貸借が分類されたとおりであればその勘定科目を増加し、逆であればその勘定科目を減少させるというルールがある。仕訳は仕訳帳へ記帳される。

簿記一巡の手続きの上では、開始仕訳、(期首)再振替仕訳、期中仕訳、決算整理仕訳、決算振替仕訳の種類に分類される。

例えば、「現金」や「土地」勘定は借方(左側)が貸借対照表の終局的な位置であることから、

借方 貸方 土地 10,000,000 現金 10,000,000

と仕訳を行った場合、現金の減少と、土地の増加を表すこととなる。つまり、これは「キャッシュ1,000万円で土地を買った」ことを表すのである。

また、「借入金」勘定などは貸方(右側)が終局的な位置であることから、

借方 貸方 借入金 5,000,000 現金 5,000,000

と仕訳を行った場合、借入金の減少と、現金の減少を表すので、「借金500万円を現金で返済した」ことを表す。

費用である「水道光熱費」勘定などは借方が損益計算書の終局的位置なので、

借方 貸方 水道光熱費 6,970 現金 6,970

は、水道光熱費の発生と、現金の減少を示すので、「水道代・光熱費が6,970円かかったので現金で支払った」ことになる。

収益である「売上」勘定などは貸方が終局的位置なので

借方 貸方 現金 10,000 売上 10,000

は、現金の増加、売上の発生を示すので、「商品1万円分が売れて現金を受け取った」ことになる。

以上のようなルールを組み合わせて企業の取引を記述していく。

借方と貸方に分ける、この仕訳という行為は、原因と結果を示していく行為と受け取れる。

6 Comments:

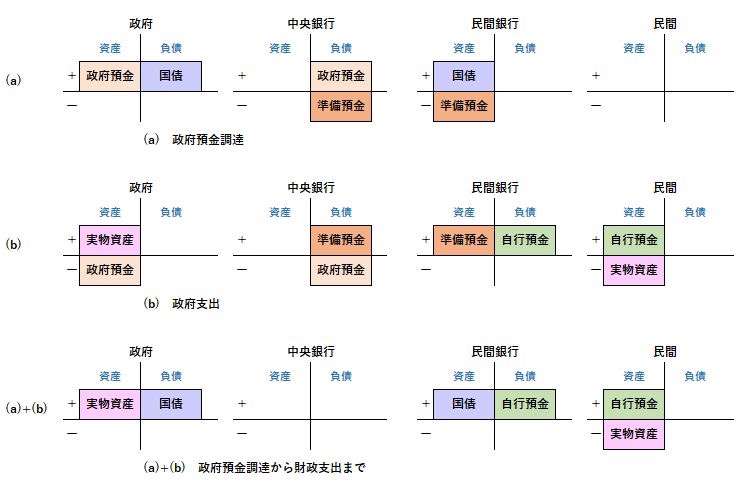

国債を買うためのお金とは銀行の資産、日銀当座預金ですね。

この日銀当座預金は国債発行時に発行額と同額政府・日銀に吸収されます。ところが、財政出動すると、

今度は同額の日銀当座預金が日銀より供給されることに。

従って、国債発行+財政出動では国債を買う日銀当預の増減はありません。(下図)

a)政府預金調達

政府 中央銀行 A行 企業a

━━┳━━ ━━┳━━ ━━┳━━ ━━┳━━

政府┃国債 日銀┃政府 国債┃日銀 ┃

預金┃ 当預┃預金 ┃当預 ┃

b)財政出動

政府 中央銀行 A行 企業a

━━┳━━ ━━┳━━ ━━┳━━ ━━┳━━

政府┃政府 政府┃日銀 日銀┃預金 預金┃売上

支出┃預金 預金┃当預 当預┃ ┃(純資産)

(純債務)

a)+b)

政府 中央銀行 A行 企業a

━━┳━━ ━━┳━━ ━━┳━━ ━━┳━━

政府┃国債 ┃ 国債┃預金 預金┃売上

支出┃ ┃ ┃ ┃(純資産)

(純債務)

国債を買うためのお金とは銀行の資産、日銀当座預金ですね。

この日銀当座預金は国債発行時に発行額と同額政府・日銀に吸収されます。

ところが、財政出動すると、 今度は同額の日銀当座預金が日銀より供給されることに。

従って、国債発行+財政出動では国債を買う日銀当預の増減はありません。(下図)

a)政府預金調達

政府 中央銀行 A行 企業a

━━┳━━ ━━┳━━ ━━┳━━ ━━┳━━

政府┃国債 日銀┃政府 国債┃日銀 ┃

預金┃ 当預┃預金 ┃当預 ┃

b)財政出動

政府 中央銀行 A行 企業a

━━┳━━ ━━┳━━ ━━┳━━ ━━┳━━

政府┃政府 政府┃日銀 日銀┃預金 預金┃売上

支出┃預金 預金┃当預 当預┃ ┃(純資産)

(純債務)

a)+b)

政府 中央銀行 A行 企業a

━━┳━━ ━━┳━━ ━━┳━━ ━━┳━━

政府┃国債 ┃ 国債┃預金 預金┃売上

支出┃ ┃ ┃ ┃(純資産)

(純債務)

銀行が国債を買ってくれなくなる、と言う状況はどのような事態が想定できるのでしょうか?

#ロンバート型貸出制度 というのがあり、国際引受時に 持ち回りの当番(?)銀行が暴落を検知したら「無限」に引き受けます。そしてたしか1ヶ月以内だったか、日銀と精算をする。無限に買う買い手には誰も勝てませんから、そこそこの金利(再建引き受け価格値下がり)で落ち着きます。

619 金持ち名無しさん、貧乏名無しさん (スフッ Sd9f-CFUL)[sage] 2019/09/17(火) 19:46:14.22 ID:Hhv8/CuTd

①信用創造時

銀行 貸付 + / 預金 +

客 預金 + / 借入 +

②納税時

客 預金 - /(純資産) -

銀行 日銀当座預金 - / 預金 -

日銀 --- / 日銀当座預金 - 、政府預金 +

政府 政府預金 + /(純資産) +

③政府支払い時

政府 政府預金 - /(純資産) -

日銀 --- / 日銀当座預金 + 、政府預金 -

銀行 日銀当座預金 + /(純資産) +

やっぱりくそめんどくせえ

623 金持ち名無しさん、貧乏名無しさん (スフッ Sd9f-CFUL)[sage] 2019/09/17(火) 19:55:09.95 ID:Hhv8/CuTd

客 --- /(純資産) - 、 借入 +

銀行 貸付 + /(純資産) +

日銀 --- / ---

政府 --- / ---

642 金持ち名無しさん、貧乏名無しさん (スッップ Sd9f-t+JK)[sage] 2019/09/17(火) 21:39:21.33 ID:y7G4Oz8Sd

>>640

納税は

国民 未払税金/預金

銀行 預金/日銀当預

日銀 日銀当預/政府預金

政府 政府預金/未収税金

外注の場合はおそらく

政府 (費用勘定)/政府預金

日銀 政府預金/日銀当預

銀行 日銀預金/(収益勘定)

644 金持ち名無しさん、貧乏名無しさん (ワッチョイ 1fc9-j7/x)[sage] 2019/09/17(火) 22:27:25.14 ID:jC2IM7Li0

>>642

その前段で国民が銀行から借り入れしたら

銀行、貸付金/預金

国民、預金/借入金

銀行には貸付金という資産は残っている。

しかも、新しく、銀行 日銀預金/(収益勘定)が計上される。

サーキットセオリー&債務ヒエラルキー図解

https://nam-students.blogspot.com/2019/08/blog-post_47.html

Monetary Circuit Theory (MCT,CT)

1/4 企業の借り入れによる資金調達

銀行 企業 家計

資産 負債 資産 負債

━━┳━━ ━━┳━━

貸付┃銀行 銀行┃借入

金 ┃預金 預金┃金

2/4 家計への賃金分配&生産資産形成

銀行 企業 家計

資産 負債 資産 負債 資産 負債

━━┳━━ ━━┳━━ ━━┳━━

貸付┃銀行 生産┃借入 銀行┃純資

金 ┃預金 資産┃金 預金┃産

or┃

在庫┃

(実物)

3/4 消費財販売(資金回収)と生産資産償却

銀行 企業 家計

資産 負債 資産 負債 資産 負債

━━┳━━ ━━┳━━ 消費財を獲得

貸付┃銀行 銀行┃借入 →消費により解消

金 ┃預金 預金┃金

(生産資産は減価償却、在庫は売上により消失)

4/4 借入金返済

銀行 企業 家計

資産 負債 資産 負債 資産 負債

(銀行預金=銀行負債を用いて、

借入金を相殺=返済)

第2弾2019/12/6

です。信用貨幣は誰かが銀行からお金を借りると、信用創造で創られて、誰かがお金を返済すると、いわば信用破壊で消滅するという性質があります。また、企業の間では「裏書手形」というものが信用貨幣のように通用することがあります。相手の財務状況を知り合った企業間では A社が仕入で B社宛に振り出した約束手形(負債)が B社に裏書きされて C社への支払いに充てるといったことで、狭い範囲で A社負債が貨幣として流通することがあります。この裏書手形は私的な、借用証( MMTでは IOUともいいます)ですが、誰にでも受領されるわけではありません。従って裏書手形はほとんど貨幣同様の存在ではあるものの、誰にでも受け取ってもらえるとはいえないため、通常は貨幣量の統計などに出てきません。誰かの負債(例えば住宅ローン)を元に、誰にでも広く受領される負債である銀行預金を創り出す機能、信用創造は銀行にしか認められていません。サラリーマンローン会社などノンバンクの場合、信用創造はできず、単に自社が借入れた低金利のお金を高金利で又貸ししているだけです。つまり銀行(民間銀行、中央銀行)がお金を貸せばお金は増えるが、一般企業やノンバンクなど、銀行以外が誰かにお金を貸しても、単にお金を回しているるだけであり、お金は増えません。銀行預金は民間に流通している現金と合わせてマネーストック[ 1]とよばれます。

マネーストック =銀行預金 +民間流通現金(日本銀行券 +硬貨)

著者についてシェイブテイル日本の財政と MMT現代貨幣理論に関心があるが、少々わかりにくいというかた向けに 2019年 8月に amazonから MMT入門書「 MMT現代貨幣理論で解ける財政問題」を出版しました。普段は Twitterで貨幣論や財政のツイートをしています。 https:// twitter. com/ shavetail「図解! MMT現代貨幣理論の基盤」 2019年 12月 第一版発行

[1]マネーストックに対して、中央銀行が信用創造で生み出したお金はマネタリーベースとよばれます。

マネタリーベース =流通現金 +日銀当座預金日銀が信用創造で創り出す日銀当座預金( =準備預金)

は本書の中で重要な意味をもつお金です。詳しくは次節以降でご説明します。 [2]買いオペとは、日銀が金融市場の国債などの債券・手形を買い入れて、代わりに金融市場に日銀当座預金を供給するオペレーションのこと。 [3] 1998年度以前も日銀が長期国債を引受けることは原則禁止されていました。一方、政府短期証券は当年度の資金不足を補うために発行されるという位置づけなので、以前は日銀が直接引受けることが認められていました。 [4]筆者個人的には、レイ「入門書」では不必要にモデルを簡略化したため、現実世界でもそうなっているのかの理解を逆に妨げているように思います。

コメントを投稿

<< Home