| NISHIDA Jin (@njintw) |

|

なるほど、これは素晴らしい記事。

自身の経営、人類学から作られたイメージが、MMTが述べる事実により、ピースがはまり、確たる全体像が作られていく。この過程、そしてそれに基づく正しい財政政策が述べられる。 実録!「連帯保証人」になってわかったMMTの本質 headlines.yahoo.co.jp/article?a=2019… | |

非常にわかりやすい解説…

ところでカントはアンチノミーを数学的と力学的の二つに分けた。

数学は矛盾の共存を認めない。力学は矛盾を共存させる。

それを援用すると金融政策は数学的で財政政策は力学的だ。

だからどうと言うわけではないが常に矛盾はある、ということだ。

日本の役人はカントは的ではなくヘーゲル的なのでアンチノミー自体を認めない。

従って自らの過ちを正していくフィードバックが作動しない。

MMTレンズ by にゅん氏

MMTレンズを身に着けよう!その0:エレファント・イン・ザ・ルーム

五月の連休に遊ばないでまとめた「にゅん流MMT入門」、今見ると色とか形とか直したいところがあるのですが、簿記を使わないMMTという点で、なかなかいいデキじゃないかなー\(^o^)/そこでこのお盆は、あれを直すのよりも次のステップの解説みたいなのをしてみようかしらと。

そう思うのも、昨今、MMTの情報が増えている一方で、肝心のMMTのビューというか、パースペクティブというか、経済全体の捉え方が明らかに伝わっていない。ここを補えるシリーズが必要なのではと思いついたというわけ。

プロの経済系物書きや経済学者もそうで。たとえば、英語のMMT文献を読んだうえで批判していますよ、というテイの、佐藤主光、野口旭、東谷暁、白井さゆり、、、

この人たち、みんな「読んだ」そうだけど、「つかめてない」。

「主流のビュー」でMMTを捉え直す、ことしかやっていない。

というか、できない。

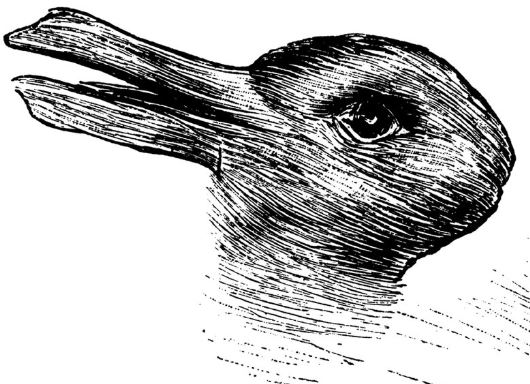

以前のエントリでも触れたウサギアヒルの話で、ウサギと思っている人にはアヒルが見えない。

これですね。

先入観がないあなたなら、描かれているウサギもアヒルも両方見えるでしょう。

でももし、幼少のころから「これはウサギの絵です」だと教わり、テストで「ウサギ」と書くとマルがもらえ、大学ではこれがいかにウサギであることについて「耳が長いから」とか根拠を研究したり数式を作ったりすると...

博士になることにはこれがぜったいアヒルとしてみることができない専門家になってしまう。

「ウサギ性」を語らせたら誰にも負けない。

そんなのがいっぱいいるわけね。

でもまあ、ウサギアヒルならまだ罪がなくて。

主流経済学は無害なものではなく、はるかに悪いものです。

今回のタイトルでしたが、この表現はご存知でしょうか。

「エレファント・イン・ザ・ルーム」

タブーとか暗黙の了解のときの表現。

部屋の中に象がいる。それなのにそこにいる全員が象などいないかのように振舞っているというわけですね。

貨幣に関して主流経済学が見ない象は二匹います。

・「政府が果たしている巨大な役割」という象

・「巨大な民間債務」という象

あと「国債」という象も見ない場合があったりしますよねえ。

MMTレンズ、レンズとしてのMMTはこれらの関係をはっきりくっきり見えるようにしてしまいます。

政策金利の影響など、ほとんどないことも見せてしまいます。

絶対に象に触れないで政策金利の話に終始する人々の図

以上、今回は前置き。

次回のエントリで主流の貨幣ビュー、次々回でMMTレンズによるビューをまとめるつもりで。

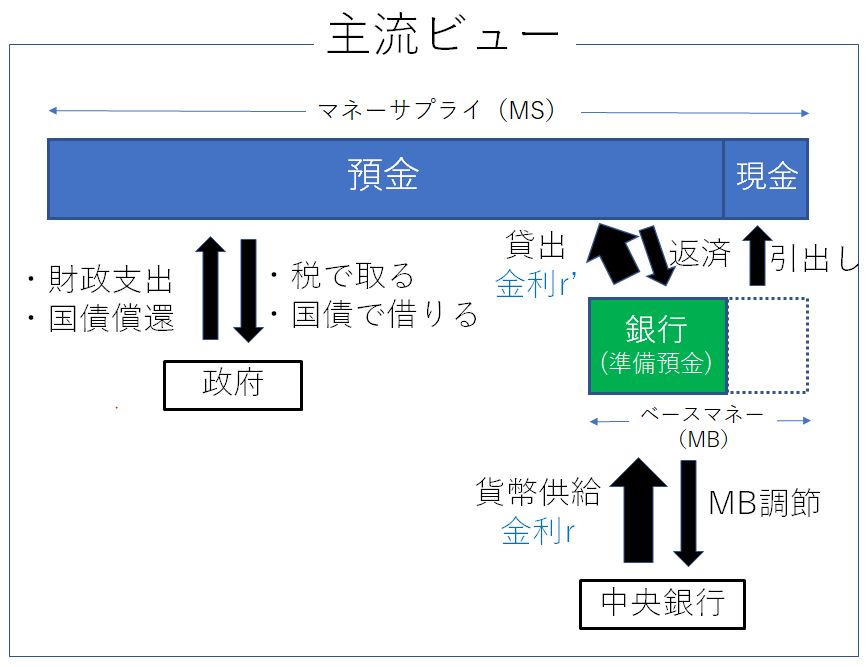

MMTレンズを身に着けよう!その1:象がいない「主流」ビュー

では、 前回の続き。さっそく、「主流の貨幣ビュー」ってこんなんだよね?ってところを。

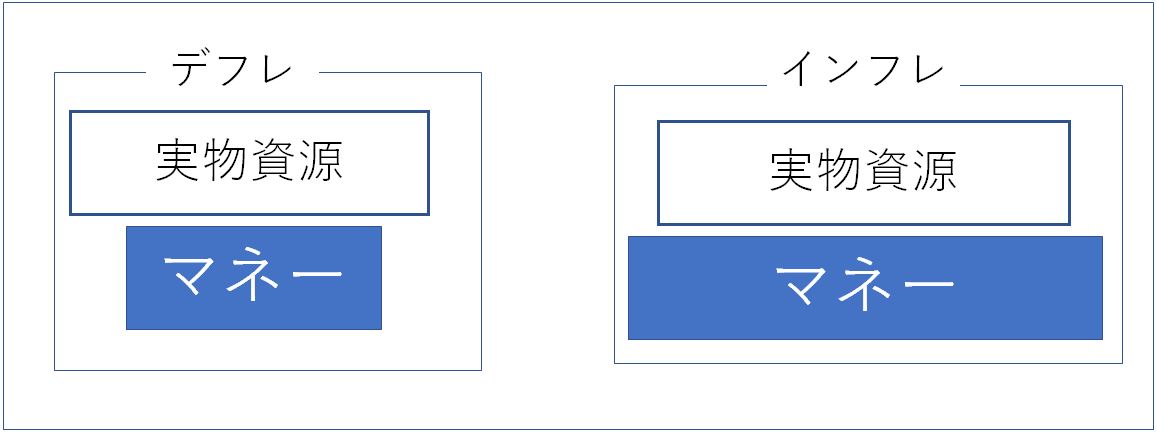

まず、「貨幣の量は経済成長に合わせて増えていくのが自然」、というビューがあります。

図1.実物リソースの成長に併せてマネーが増大する図

次に、こちら。

図2.「貨幣的な」インフレやデフレの図

実物資源に対してマネーが少ないとデフレ、マネーが多いとインフレ、という図ですね。

貨幣が二倍なら物価は二倍!

ホットポテト効果!

(このへんすごいダウト)

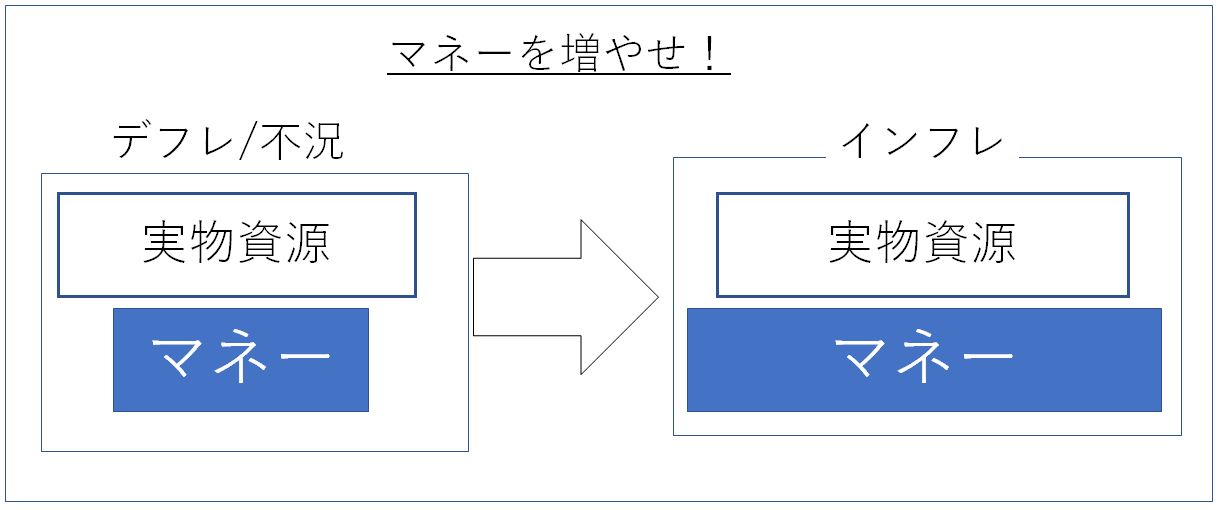

だからデフレが悪いならマネー量を増やせばいいのでは?!

図3. マネーを増やしてデフレ脱却!の図

(これはもうだめ)

では、じゃあ経済の中のマネーはどうやったら増えるのか?

それはもちろん、通貨の番人、中央銀行の仕事だと!

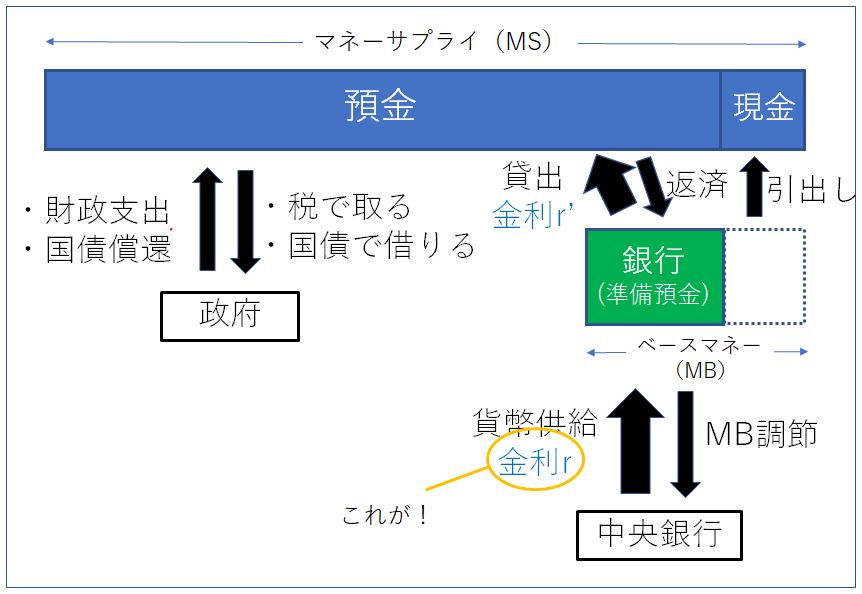

図4 これが主流ビュー!

図の通りですが、マネーサプライを増やす経路はこう。

1. 中央銀行から民間銀行への準備預金の貸出

2. 民間銀行は準備預金をバックに民間企業に貸出

この経路が動くメカニズムとしては、三つくらい?

メカニズム1 金利r

緩和の場合

金利rを下げると民間銀行はr´を引き下げる。

→企業は資金調達をしやすくなり、銀行貸出が活発化。

引き締めの場合

金利rを上げると民間銀行はr´を引き上げる。

→企業は資金調達がしにくくなり、銀行貸出が減る。

メカニズム2 準備預金量(ゼロ金利の場合)

緩和の場合

準備預金量を増やすと民間部門はゼロコストの貸出しがどんどんできると考える。

→企業は資金調達をしやすくなり、銀行貸出が活発化。

引き締めの場合

準備預金量を減らすと民間部門は貸出す元手が減ってしまうと考える。

→企業は資金調達をしにくくなり、銀行貸出が減る。

メカニズム3 コミットメント

実際はメカニズム1や2ほど単純ではない。

民間部門は中央銀行の将来の行動を予見するから、たとえば

景気を刺激するために緩和をしても、

「どうせまた引き締めるだろ」

と考える。

→よって中央銀行は断固たる意志で「将来も引き締めませんよという」という無責任体制をとるべし!

とまあ、2あたりからかなり妄想が入っているのですが、ここから派生する有名な二つの変態概念に触れておきますね。

1.貨幣乗数

上の図でマネーサープライをベースマネーで割った MS/MB が貨幣乗数です。

中央銀行がMBを増やすと、.3つのメカニズムのどれか知りませんがMSが増えるだろうと。

その「増える割合」を示す概念。

2.LS-IM

中央銀行が政策金利rを引き下げて(緩和)マネーサプライを増やすと国民所得が増える。

rと所得の単純な相関関係!

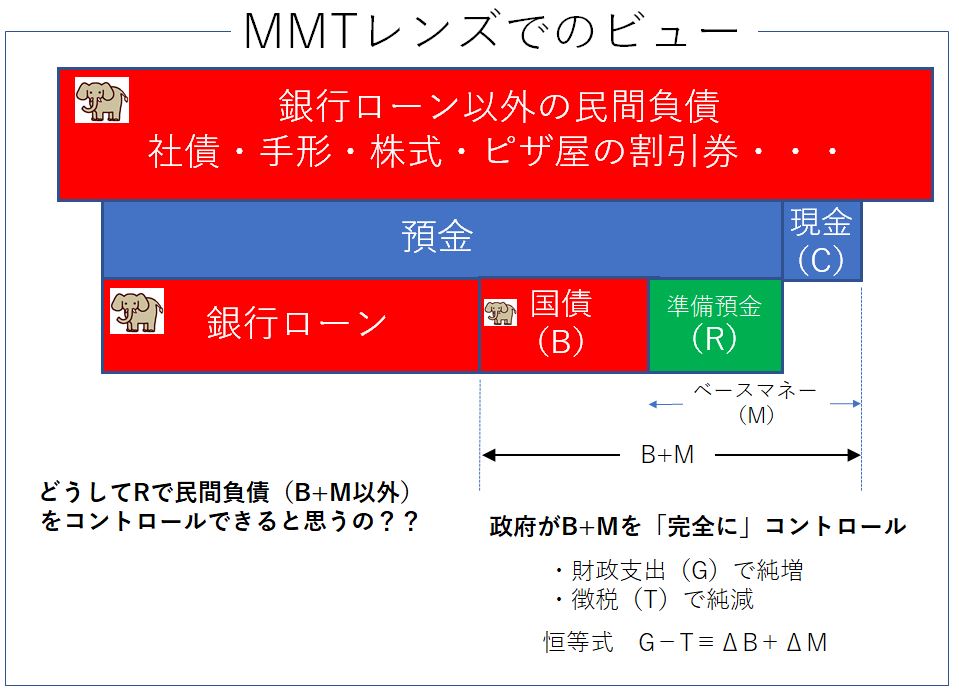

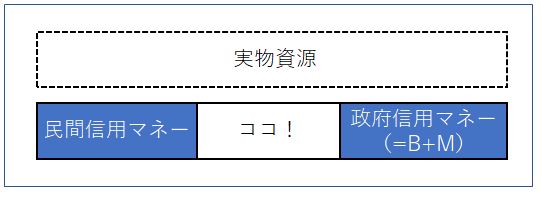

では、最後にもったいぶらずに寝ないで書いたMMTのビューをここに。

ポイントはいろいろありますが、このへんですかね。

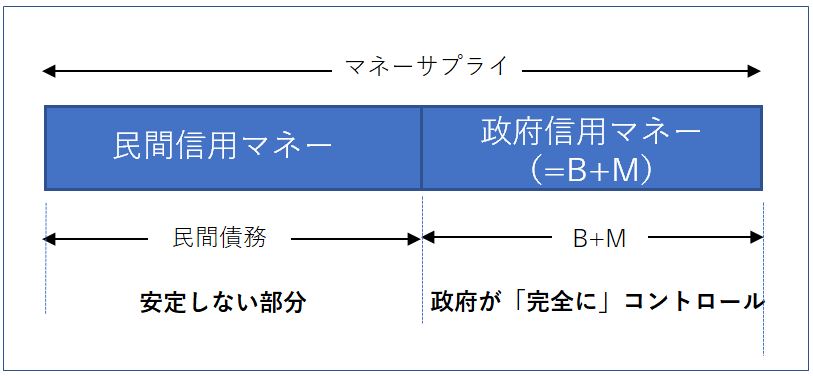

・B+Mは政府が完全にコントロール

・預金は、銀行ローン(L)+B+M

・マネーサプライは、B+M+Lで決まり、中央銀行は(ほぼ)無関係

さて、ずぼらなにゅんオカシオコルテスとしてはこの図が公開できたならもういいやって感じなんですが(だってもう分かるでしょ?)、しばらくはこの図を使っていくつかの論点をまとめていくつもりです。

もしどなたかご希望のリクエストあればそれからやりまーす\(^o^)/

こんなとこでしょうか?↓

・LS-IMがなぜダメか

・政策金利について

・QEについて

・金融不安定について

・国債廃止論について

・インフレについて

・ジョブギャランティについて

MMTレンズを身に着けよう!その2:MMTビュー簡略版(とデフレ経済)

MMTレンズ シリーズ!その0:エレファント・イン・ザ・ルーム

その1:象がいない「主流」ビュー

その2 ← 今回はここです!

で、今回の目的ですが。。。

まず前回の最後に紹介したビューを簡略化してから財政政策の動的なイメージを把握します。

そのあと、そのビューを使ってデフレ経済を表現してみます。

前回の図を少し簡略化します。

前回あった手形とか社債以下、他の決済手段は「あるのがあたりまえ」ということで、消します。

そして国債の色を緑にしました。

図2-1 MMTのビュー(簡略版)

まずは、青のマネーサプライにご注目。

このマネーサプライ(簡単のため預金+現金)は、右側と左側の二うにくっきりと分けることができます。

つまり、

左側・・・民間の銀行貸出で作られた分

右側・・・政府の財政支出で作られた分

この右側です、G+Mつまり国債と準備預金と現金の合計。

だから右側は

「過去の財政支出で生まれ、まだ徴税されていない額」とぴったり等しい

ということができるのです。

この様子、右側部分は財政支出で増え、税で減少する様子をGIFアニメにしましょう。

図2-2 財政支出で右側が増える

図2-3 徴税で右側が減る

以上、B+Mは財政政策「だけ」で決まるんですよ!

よろしいでしょうか?

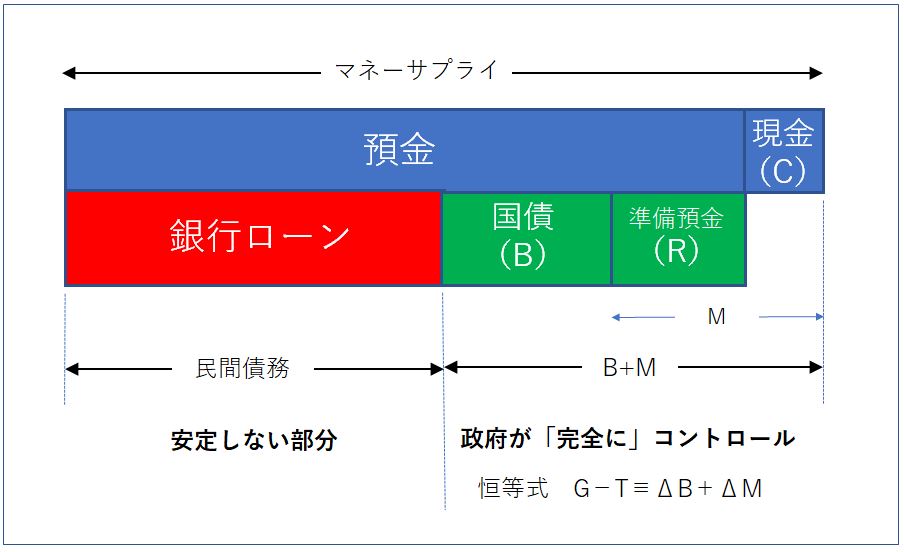

改めて、そうすると、マネーサプライは下のように表せますね。

つまり、銀行貸出で創出されるローン付きのマネーと、財政支出が創出したマネーの二つに「正確に」分けることができるんです。

図2-4 MMTのビュー(超簡略版)

さらにもう一歩だけ

今回の最後、行きますよ!

ポイントは二つ。

ポイント1

「左側」の銀行貸出って日々変動します。景気でも動きます。

ポイント2

マネーと実物資源を対応させます。

第ゼロ回で少しだけやったのですが、

マネー>実物資源 だとインフレ的

マネー<実物資源 だとデフレ的

というやつ。

図2-5 MMTビューでみたデフレ経済

おわかりいただけるでしょうか?

いつも真ん中にスペースができていて、常に実物資源が余っていることを表しています。

デフレですよねえ。。。

さて、今回はここまで。

次回は、MMTからのマクロ政策のイメージの概観をやったらビューの紹介は一区切りです。

前回も書いた通り、そのあとはこのレンズを使っていろんなテーマをゆっくり論じてみたいと思います。

個別テーマは以下のようなものを構想していますが、もしリクエストがありましたら、ぜひ!

・IS-LMがなぜダメか(リクエストあり)

・政策金利について(リクエストあり)

・QEについて

・金融不安定について

・国債廃止論について

・インフレについて

・ジョブギャランティについて

MMTレンズを身に着けよう!その3:「財政に従属する金融政策」とは

MMTレンズ シリーズ!その0:エレファント・イン・ザ・ルーム

その1:象がいない「主流」ビュー

その2:MMTビュー簡略版(とデフレ経済)

その3 ← 今回はここです!

で、今回の目的ですが。。。

目玉の財政政策に行く前に、MMTビューでの中央銀行の位置付けを示しておいた方がいいかなと。

この件は、本ブログのprimerシリーズでも軽くしか触れていませんま。ようやく。

準備預金って何だろう?という方は、このprimerなどからお願いします。

さて、中央銀行の一番の役割は「安定した銀行間決済を常に維持すること」です。これはもう、社会の基本インフラ。

そのために準備預金量を調整します。

その方法は、国債の売買よる調節でした。

では、中央銀行の国債売り(売りオペ)や買い(買いオペ)をMMTビューの図でみたらどうなるかを見てみましょう。

GIFアニメですが、二回くらい見てください。。。

図3-1 MMTビューから見た売りオペと買いオペ

思いますね?

意味なくね?

そうなんです!

本質的な意味なんて「ない」んです。

ただ、やらなければならない大きな理由は、あります。

「現行制度は金本位制時代に確立し、主流ビューに基づいて維持発展してきたから」

これだけ。

で、その弊害も随所に出てきているからいい加減にしようよってのがMMTの人の話なのですが、この話題はまたいつか。

ここでは、なぜ売りオペ買いオペ(金融調節)をしなければいけないことになっているかの指摘だけ。

何しろ、主流ビューには金利が必要。

だって、

「中央銀行が金利を通じて経済に貨幣を注入している。他がやらないでどうするの?」

というビューだから。

それだけ。

みんなが「そんなビュー」だったら、そんな「制度」が出来上がる。

ということで、1でやった主流ビューを再掲。

金利がめっちゃ重要な役割を果たしていることにご注目。

図3-2 再掲主流ビュー

中央銀行が有利子で「貨幣を供給」し、その貨幣が民間銀行を通じて企業に貸し出されるという「設定」になっている。本当は違うのだけど。

MMTビューからこれを過激に言えば、そもそもこの準備預金制度はこうです。

「中央銀行が金利を支払っている形をつくりたいために民間銀行に準備預金を預けさせている」

(独自見解注意)。

で、なんにせよ、そういう設定が存在し維持されるためには、金利というものを手間をかけて「維持」する必要が出てきてしまう。

(これは独自見解ではなくて)。

どういうこと?

あらためて。

民間銀行って、必要に応じて準備預金を調達したり保持しておく必要がありますね。

たとえば預金者が納税すると純減してしまう(前回の徴税ビフォアアフターの図)。

で、不足してしまいそうな場合、必ずしもぜったいに中央銀行から借りなければならない、ということはないわけ。

むしろ、銀行間で何とかしろ(他銀行から借りよ)と「指導」される。

中央銀行様はなんたって「最後の貸し手」だから!

なんだけど。

そうは言っても何もしないで放っておくと、民間銀行同士が勝手な金利で貸し借りをしてしまう。

たとえば政府が財政支出をしようものなら、その支出の支払い先である企業や公務員さんが口座を置いている銀行の準備預金が「純増」してしまう。

前回の図のこれですー。

図3-3 財政支出で準備預金が増える前回の図

これで、準備預金を半ば押し付けられたその銀行は、「べつに政策金利なんて無視しても低金利で他銀行に貸せるじゃん」ことになってしまう。

これは困る。実質的に金利が下がってしまっている!

いいですか?

この単純な需給原理からの絶対法則は、MMTテストで頻出のところ!

赤字財政支出のまま中央銀行が何もしないと、銀行間金利(インターバンク市場の金利)は下がります。

じゃあ、下がらないようにしるするためにはどうすれば?

おわかりですね。

あらかじめ準備預金の総量がいつもほぼ一定になるように「調整」しておくことです。

いやー、メンドクサイ壮大な作業ですよね。。。

(だったら金利ゼロでいいじゃんという話が、ビル・ミッチェルのこちらです。)

図3-4 財政支出に追随する中央銀行の仕事

これが、いわゆる「財政政策に従属的な金融政策」のイメージ的な理解です。

レイのMMT入門だと、第三章の話です。

なお反対に準備預金が減ってしまう場合、つまり徴税で準備預金が不足する場合は買いオペになることはお分かりですよね!

でも、、、

こんなこと言う人が湧いてくるかも!

「それ現実と違う!」

「日本では財政支出の前に国債発行してるじゃん!」

しょうがないなあ。。。

見えなかったのかな。。。

あなた、ぜったい性格悪いですよ!

だって、実は上の図3-4の最初「財政支出ビフォア」のところトラップがありまして。

それは。

よく見ると超スピードで国債発行している図が入っているんですけど、性格が悪い人には見えないように設定してあるから!

ごめんなさいね。

実はさっきアレクサンドアに言われまして。

「そういうことやるの、性格悪くない?」

って。

なんか自分にも見えませーん\(^o^)/

ということで、最初のところだけスローで行きますね。

四枚の画像です。

図3-5 財政支出ビフォアの超スロー再生

政府が財政支出の前に国債を発行すると、そのときもやっぱり準備預金量が減ってしまうから、中央銀行が素早く国債売りオペをして調整する様子でした。

わかりましたかー?

いいですか?

「何もしない中央銀行」

なんてありません。

彼らはいつもそれはそれは実直に「決済の維持安定」に努めているということを覚えておきましょう。

この日常的な金融調節こそ、「主流が見ない象」の一つですからね!

さてさて。

ちょっと疲れましたが、今回も、もう少し頑張ってみます?

なにしろここに象がもう一匹いるんです。

そのタネは、「ベースマネー」。

マネタリーベースともいわれる考え方。

準備預金と現金を足したもの。

まあ、このシリーズでも使いましたけどね\(^o^)/

B(国債)+M(ベースマネー)

とか。

えへへ。

でもこれ、なんか変だと思いません??

だって、B+Mって

国債 + 準備預金 + 現金

という三つの合計ですよね。

上の図で行けば、緑の「国債」と「準備預金」を合体させる方が自然ですよね???

じゃあ、後ろの二つを目立たせる意味はなあに??

それは。。。

・国債という象を隠すのに便利

・ハリボテの主流派ビューをもっともらしく見せる効果

なんですけど、あー、長くなりましたね。

エントリを分けた方が。それは、次回にします。

MMTレンズを身に着けよう!その4:おぼえよう!財政スペース

自分はひっくり返ったんですよ、これで。中央銀行じゃないじゃん、政府じゃん、って

この言葉、MMTの日本語文献ではあんまり見たことない、ですかね?

そこでたとえば、ケルトンが初めて日本のマスコミのインタビューを受け始めた頃の朝日新聞のインタビュー。

これ、日本語版の翻訳がアレだったのでここでこっそり自己流翻訳したのですが、ちょっと引用しますね。

これ、日本語版の翻訳がアレだったのでここでこっそり自己流翻訳したのですが、ちょっと引用しますね。

Q:トランプ政権の大型減税に賛成しましたか?

反対でしたよ。ただ、減税それ自体に反対ということではありません。政府がやったのは恩恵が富裕層に集中する減税だったのですが、ならばその分をインフラや教育、研究開発などの投資に使うべきでした。財政スペースを減税よりももっと上手に利用する方法がありました。そもそも減税は間接的な刺激にしかなりません。4%成長は簡単に達成できていたのです。

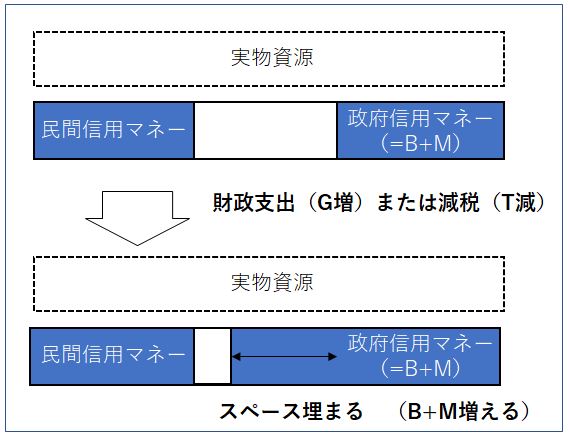

実はこの財政スペースは「その2」でお見せした図のこれです。

図4-1 「財政スペース」ってここです!

財政支出についてよくMMTerはこんな風に言います。

「もしインフレが人々の許容するレベルを超えるようなら財政支出を減らしたり税を増やして対応することができます」

これって財政スペースをどう使うかって話なんです。

主流ビューに侵された人は、こう感じてしまうんですよね。

「許容するレベルっていくつだよ!」

「そんな曖昧じゃ困るよ」

「世界標準のインフレ目標値で2%だろ?」

違うんです。

まず、経済学を忘れてください。

今後ゆっくりその辺をお話していきたいわけですが、今回は一番の基本だけにいたしましょう。

「もしインフレが人々の許容するレベルを超えるようなら財政支出を減らしたり税を増やして対応することができます」

これって財政スペースをどう使うかって話なんです。

主流ビューに侵された人は、こう感じてしまうんですよね。

「許容するレベルっていくつだよ!」

「そんな曖昧じゃ困るよ」

「世界標準のインフレ目標値で2%だろ?」

違うんです。

まず、経済学を忘れてください。

今後ゆっくりその辺をお話していきたいわけですが、今回は一番の基本だけにいたしましょう。

G-T≡ΔB+ΔM

っていう恒等式の話。

図の右側の政府信用マネー、つまりB(国債)+M(ベースマネー)。

これは G(政府支出)からT(徴税額)を引いたもの、つまり、「財政支出で誕生し、まだ徴税されていない分」でしたよね。

そうすると政府はこの総量を変えていますよね。

別にMMTだから、ではなく、レンズで見たらこれ絶対真理でした。

増やす方法は二つだけ。

別にMMTだから、ではなく、レンズで見たらこれ絶対真理でした。

増やす方法は二つだけ。

方法1 財政支出を増やす

方法2 減税する

方法2 減税する

政府が財政スペースを埋めようと思ったら、これ以外ないです。

その様子を図にしておきます。

図4-2 政府が財政スペースを埋めるだった二つの方法

ということで、恒等式(G-T≡ΔB+ΔM)と財政スペースの話でした。

(そういえば経済学者の野口旭の長い妙なMMT批判、その第一回でこの式(ちょっとだけ違うのですが)を出していたんですよね、だから一回目はけっこう期待したものです。まさかそのあと全然触れないなんて!)

さて。

スペースを埋めるだけなら減税でも財政支出でも同じです。

上のケルトンインタビューでもその辺触れているのですが、違いのポイントは実物資源を動かすことになっているかどうか。

いろいろある減税の中でも、どうせお金を使わない富裕層の減税をやっても、使われる実物資産は変わらない。総産出は変わらない。

いろいろある減税の中でも、どうせお金を使わない富裕層の減税をやっても、使われる実物資産は変わらない。総産出は変わらない。

でも、インフラを整備する財政支出だったら??

次回に続きます\(^o^)/

ぜひ、考えてみてください。

次回に続きます\(^o^)/

ぜひ、考えてみてください。

お題:モズラーの原点、もしくは、藤井さん野口旭さんどこ見てるの?|MMT(現代金融理論)「論」ウオッチング!

http://erickqchan.blog.shinobi.jp/%E3%82%88%E3%81%8F%E3%81%82%E3%82%8B%E8%AA%A4%E8%A7%A3/60お題:モズラーの原点、もしくは、藤井さん野口旭さんどこ見てるの?

なんかねえ。MMTレンズシリーズの途中ではありますが、ちょっとお休み。

最近ようやくMMTは「金融政策」批判だぞってことが周知されつつあり、一部で混乱をきたしているように見えまして。

そのへん、ちょっと整理てお役に立てないかなーと。

断言しましょう。

この混乱、本質的には「インフレ観」の相違です。

みんな、インフレ観が変です\(^o^)/

もちろん、主流経済学者が悪いんですけどね\(^o^)/

ご一緒にもう、洗脳から脱出しましょう!

もっとまじめにインフレを考えましょう。

来日したケルトンも、どうしておまいらインフレの質問ばかりするの?って呆れてたじゃないですか。

それだけ日本人のインフレ恐怖症、言い変えれば主流の洗脳がすごいんだって話なんですね。

あなたも、あなたも。

なにしろ、MMTの理解者と目される藤井聡までが!

ただし、インフレ率の調整には金融政策も重要ですkら、金融政策も徹底的に進めるべきだとMMTは主張します

って。。。

理解者じゃなかった。。。

いや、主張してないでしょ\(^o^)/

お願いしますよ、藤井\(^o^)/

かと思えば。 MMTの理解者でも何でもない。MMTについてはほぼ正しいことを勘違いだらけの野口旭は、ここだけは本当に正しく理解。 こちらから。

つまり、MMTの体系には同調的金融政策が存在するのみであり、「中央銀行による金利操作」という本来の意味での金融政策は存在しない。実際、ランダル・レイのModern Money Theoryでは、金融政策については単に「ケインズの後継者たち--自らをケインジアンと呼んでいる連中と混同しないように注意されたい--は常に、金利政策が投資に大きな影響を与えるという考えを拒絶してきた」(p.282)と一言述べられているのみである。MMT派の教科書であるMacroeconomicsでは、第23章第5節で金融政策についての一般的な解説がきわめて手短に記されているが、その最後は「したがって、金融政策が持つ総支出への影響と、そのインフレ過程への間接的な影響は、きわめて疑わしい」(p.366)という総括によって唐突に締めくくられている。

ここだけはえらいぞ、野口!

正しいのは本当にここだけなんですが!

もっちーが細かく批判してましたが、もう、めちゃくちゃ。。。

自分としては、野口の今回、とくに「モズラー経済学」の誤解バラマキはちょっと許せません\(^o^)/

金利操作という意味での金融政策の意義を全否定しているわけでもない。むしろ、中央銀行によるマネタリー・ターゲティング的な金利操作を「好意的に」解説しているくらいである。

いや、してないって。。。

うそつけー

その部分さあ、

「建前として中央銀行はこうしていることになってますよね」

という話ですよ。

建前の説明をして、最後にひっくりかえしてるじゃないですか。

本当に全部読んだんですかね。。。

何しろ、その建前のところを読んだら「好意的」に見えるかというと。。。

Soft currency から。(1も2も同じ文言がありますw)

FEDの役割についてpresumeedの語でも「ん?」と思うとことだけど、特に最後の文ってこうでしょ?

The Federal Reserve is presumed to conduct monetary policy with the ultimate goal of a low inflation and a monetary and financial environment conducive to real economic growth. The Fed attempts to manage money and interest rates to achieve its goals. It selects one or more intermediate targets, because it believes they have significant effects on the money supply and the price level.

「FEDは、彼らにはマネーサプライと物価水準んい大きな影響力持っていると信じているからだ。」

これって好意的なんですね。。。

で、後ろのひっくりかえすところ、これとか読んだんですかね? 本当に?

金融政策が核爆弾扱いですよ\(^o^)/

The Federal Reserve's use of lead accounting methods to control bank lending would be like a local police force using tactical nuclear weapons to quell a domestic disturbance.

(FEDが銀行貸出をコントロールするために先導会計を用いることは、地方警察が騒ぎを鎮めるために核爆弾を使うようなものだ。)

文句はこのくらいにして。

あとは、みんなでMMTを理解すべく前向きな話をいたしましょう。

だって、そもそも「モズラー経済学」発見の背景は?

さてさて。 モズラーの読者なら知っていることですが、そもそも彼がMMTを発見したのは世間でいうインフレがおかしいぞ?と疑問を持ったことだったんです。

彼は70年代後半から80年代のいわゆるスタグフレーションの時代の中で、「常識」では労働組合のせいだったし、ボルカー総裁がインフレを終息させた「ことになって」いるが、いやいや目の前で起こっていることは違うんじゃね?という感覚を持った。

そう。

むしろ、インフレの理解、中央銀行がやっている「ことになっていること」に疑問を抱いたのがMMT開発の出発点だったんですね!

その辺のところは、例の「七つの嘘」に付いている自伝的な文章にもありますし、先日道草でご紹介したこんなのもあります。

これぜひ読んでみてください。

「サッチャー時代はこう見えた BY ウォーレン・モズラー」

インフレ( inflation )と物価上昇( price increases )の違い

これは、この本の主題の一つなんで読めばわかる話なんですけど僭越ながら。。。

世間の人々は、インフレと物価上昇をちゃんと区別していない。

本来、インフレとは貨幣をばら撒きすぎことによっておこる価格膨張。

南米の天候が悪くてコーヒーの値段が上がるのは普通の商取引での価格上昇だから!

原油価格が上がって関連製品の価格が上がるのはインフレではなくて価格上昇ですよ

大きな生産キャパシティを持った先進国が、財政赤字にビクビクしてちょぼちょぼの支出しかしなかったらインフレになるわけなんて、ない!

(でも価格上昇はあるけどね!)

これがMMTerの見立てですよ\(^o^)/

もちろんモズラーもですよ\(^o^)/

ケルトンから最近の一言

ニューヨーカー氏の記事が出てたんですが、ここから。

“What we’ve done to ourselves is to just leave trillions of dollars, literally, on the table, by not taking advantage of the fiscal space that we have, by running our economies below potential, by living below our means as a nation, year after year after year.”

「私たちの国がしてきたことはこうですよ。文字通り何兆ドルものマネーをテーブルに置いたまま、持っている財政スペースを利用せず、国全体の生活水準を抑えつけることでこの経済をポテンシャル以下で運営してきたのです。毎年毎年毎年。」

出ましたね、「財政スペース」\(^o^)/

このへんで。

!

783 金持ち名無しさん、貧乏名無しさん (ワッチョイ c171-Ewsg)[sage] 2019/09/19(木) 22:43:54.02 ID:HFhJA16V0

返信削除MMTの最大の功績は、負債(liability)と債務(debt)の区別がついてない似非経済学者をあぶり出してくれたことだな

特に日銀関係者は未だに自分たちの発行した日銀券に義務が付随してると思ってるらしい

義務があるとすれば死すべき義務だな