| 経済学101 (@econ101jp) |

|

ビル・ミッチェル「日本式Q&A – Part 4」(2019年11月11日) econ101.jp/%e3%83%93%e3%8… pic.twitter.com/uHetgeGCJc

| |

ビル・ミッチェル「日本式Q&A – Part 4」(2019年11月11日) — 経済学101

https://econ101.jp/%E3%83%93%E3%83%AB%E3%83%BB%E3%83%9F%E3%83%83%E3%ビル・ミッチェル「日本式Q&A – Part 4」(2019年11月11日)

このエントリは最近の私の日本旅行で提起された4部構成のQ&Aシリーズのラストである。このエントリでは、たった1つだけの質問に答えている。解答は、政府(の金融部門)と中央銀行の関係の核心に触れることで、〔中央銀行〕準備預金の複雑な会計処理を説明している。よって、学習のためには幾ばくかの前提知識が必要となっている。現代貨幣理論(MMT)に関する今回の一連の質問は、最近の私の日本旅行中に提起されていることを思い出して欲しい。日本におけるMMTに関する公での議論は(他国と比較すれば)相対的に進んだものとなっている。日本では、広範な政治領域にまたがって政治運動家達が、緊縮財政に反対を表明する有力な手段として、MMTを議論し宣伝している。MMTの基礎原理は、日本では他国と同じように十全に理解されているので、議論はより詳細な質問(特に政策への適用)に移行している。よって今回の来日の一端として、こうした論点に関するガイダンスを提供することを求められた。私は発表でこれらの論題を取り扱っている。しかしながら、誰もがMMTの理解を深められるよう、いくつかの分析を文面で提供することが生産的だと考えた。

このシリーズの過去のパートは以下である。

1.ビル・ミッチェル「日本式Q&A – Part 1」(2019年11月4日)

2.ビル・ミッチェル「日本式Q&A – Part 2」(2019年11月5日)

3.ビル・ミッチェル「日本式Q&A – Part 3」(2019年11月6日)

2.ビル・ミッチェル「日本式Q&A – Part 2」(2019年11月5日)

3.ビル・ミッチェル「日本式Q&A – Part 3」(2019年11月6日)

背景

答えに至る前に、いくつかの事前の理解が必要だ。

人によっては、現代貨幣理論(MMT)に最初に直面した際、まず最初に混乱することになってしまう。なので、不換紙幣制度において政府が備えている通貨発行能力について説明するヒューリスティクス〔訳注:発見的教授法。試行錯誤から理解・発見を促す教え方〕によって我々は紹介を行う。

ゆえにMMTの教育者達は、主権政府は通貨の発行を独占しており、歳入は一切制約されない、という定理から始める。

これは、非政府部門が(納税も含めて)通貨を扱うことができる前に、まず先に政府が通貨を支出して通貨を実体化させねばならない、という意味だ。

しかしながら、このような簡単な第一歩でさえ、人々は自身が想定している政府の運営のあり方と自己観念へのすり合わせを始めれば、様々な問題に突き当たり、途端に認知不協和をきたすことになってしまう。

この命題の文脈下で、人々は「政府が税収を超えた支出を行えば、税収の不足分を補填するために、非政府部門から財源を借り入れねばならない」とずっと聞かされてきてきている。人々は本能的には、政府が借り入れた資金は政府が発行元であることを知っているにも関わらずだ。

「紙幣を刷る」ことへのタブーがあまりに強固なので、人々は国債発行と、それを支えている金融実務の論理を絶対に疑わない。

MMTの教育者にとって、説明をもっと前に進める出発点として、なんとかしてこの人々の認知不協和をシンプルなヒューリスティクスと融合させることが課題となっている。

このシリーズのpart1(2019年11月4日)で述べたように、現実世界では問題に複雑にしている制度の重層性が存在しており、人々は往々にしてMMTの洞察の信憑性を疑うことになる。

そのpart1では、「政府がまず支出しなければ、非政府部門は納税できない」というMMTの単純な主張に触れている。この主張は、基礎的な洞察を提示する出発点となっている。

しかしあたりまえのことながら、分析を一層複雑化し(例えば民間銀行が信用創造できることにすれば)、政府支出がなくとも、非政府部門は銀行から借りたお金を使用して納税が可能になる。この民間銀行を考慮した論点だと、分析はより複雑化することなる。なぜなら、本質を見極める前に、複雑な取引を追いかけないといけないからだ。

この民間銀行を考慮した特殊事例を分析すれば、究極的には政府が中央銀行を通じて必要な準備預金貸付を常に提供していることが、金融システムの存続を下支えしているのだ、というより深い理解に至ることができる。

銀行は納税するための資金を融資することができるが、準備預金が不足している場合は、納税取引を履行すつため準備預金の創出は絶対にできない。この準備預金の創出は、政府が中央銀行を通じて持つ絶対的な能力だ。

このような制度の複雑性は、政府が(支出・借入取引の一貫として)導入した様々な自発的な制度や会計的慣習を反映したものでもある。

私は以下のブログのエントリでこの争点を論じている――「公共目的を蝕んでいる自発的制約について」(2009年12月15日)。

要するに、政府は中央銀行に口座を開設して税収や借入金をこの口座に収めており、政府支出の際には支出額に応じた残高がその口座に存在していなければならないという規制ないし規則があるのだ。

このような会計上の取り決めは本質的な制約ということになっているが、幻想にすぎない。

これ〔様々な自発的な制度や会計的な慣習〕は、本質的な財政制約にはなりえないのだが、政治的な手段にはなっているので、政府が支出する際に明白な慣性力として機能する。

政府の債務水準の引き上げ等に、野党政治家が批判を始めると、国民は〔野党批判に同調して〕ネガティブに反応する。

日本においても、この手の制度・会計上の慣習は存在しており、この問題視〔政府債務の水準を引き上げの問題視〕に説得力を与える解釈を導くことなっているだろう。

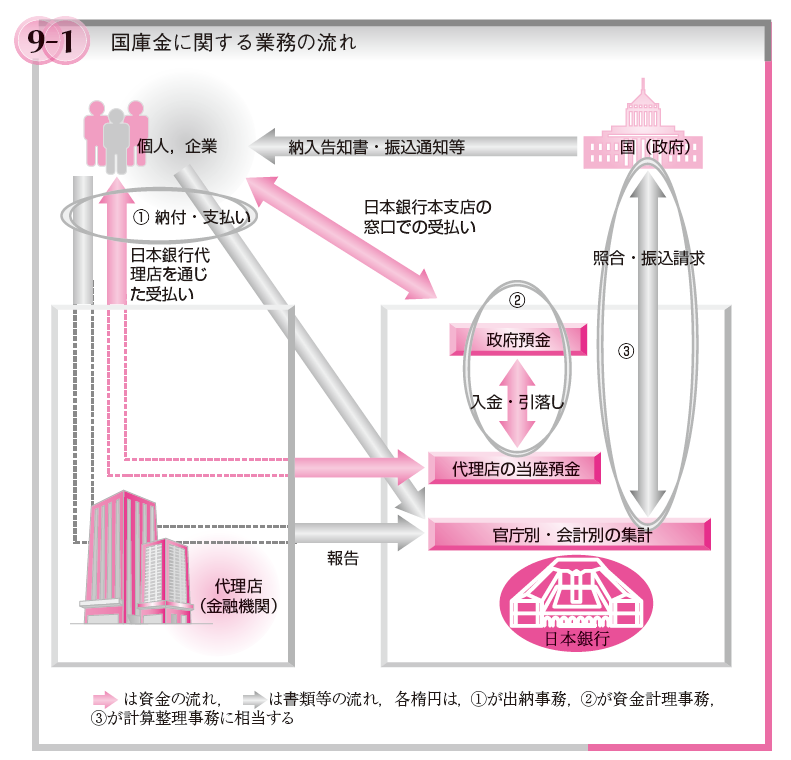

例えば、この日本銀行の文書――「国庫金、国債等に関する業務」――は、日本政府の支出と公債発行に関する詳細な会計上の業務の取り決めと、この業務を促進するための日本銀行の役割を解説している。

日銀は「日本銀行は、日本銀行法(第35条)および国(政府)の会計を扱う会計法(第34条)などの法令の定めにより、国庫金に関する様々な業務を行っている」と解説している。

日銀は以下のように言及している:

こうした業務は、①歳入や歳出を実際に賃金の受払いとして行う出納実務。②歳入や歳出に応じて政府預金の受入れと支払いを経理(記録)する資金経理事務。③歳入や歳出を官庁別・会計別に整理・集計して官庁と照合・確認する計算整理実務の3つからなっている。

以上の文章に従うなら、日銀による中央銀行以外の政府機関との関与は、FRBやそれ以外のほとんど中央銀行よりも幅広いものとなっている。

日銀は次のように言及している「日本政府の政府預金に関連するすべてのサービスを…日本銀行は、一元的な立場で国の資金繰り情報を迅速かつ正確に把握できることから、日本銀行は資金需給の振れを踏まえて公開市場操作を適切に実施することが可能となっている」。

これは非常に重要な発言だ。

「一元的な立場」という表現に着目してほしい。日本政府における財務省の機能は、日銀の業務と本質的に関連していることを、日銀が自覚してることがこの表現には反映されている。

統合政府の概念については、私はブログの過去のエントリで論じている(以下)

これは、MMTへの批判者達が焦点を絞ってきた分野の一つである。MMTが統合政府に焦点を絞っていることは現実認識と矛盾している、と批判者たちは主張してきた。

我々が住む世界について虚偽の説明をMMTは提示している、と批判者達は主張しているのだ。このことは、批判者たちが現代の金融制度のオペレーションの機能についての理解を深めるのに失敗していることが意味されている。

〔批判者たちの考える〕MMTの虚構というのは、中央銀行と政府財務省を「統合」したものを「政府部門」とし、これを非政府部門と並置することを中心とするMMTの考え方だ。

「マルクス主義者とMMTはつながっている(”Marxists getting all tied up on MMT” 2019年5月1日付)」のエントリ(そして他にも多くのエントリ)で、この件を論じている。

批判者達は見逃しているものが、中央銀行は政治プロセスから独立を果たしているように見えても(私の専門からだと虚偽の主張によって補強されている偽装だ)、実際は中央銀行と財政部門は日々の基礎業務において緊密に連携していることだ。

上記の日銀の説明は、この緊密な連携の実体を反映されている。

財政政策の流動性における運用と影響という観点では)日銀は財務省に対して、金融システムの流動性の状況を管理するための包括的なサービスを提供している事実を日銀は認識している。この日銀の認識を敷衍すれば、日銀は「政府預金の幅広い変動」を認識した際に、非常に効果的な流動性管理の市場介入(過剰準備を吸収する為の公開市場操作や債券の売却)で調整できることが意味されている。

また、日本銀行は、この業務が、法律上の「政府――具体的には財務大臣の認可」によって正当化されており、これらの認可の範囲内で、日本銀行は「代理店」から「国庫金の受払い」までの非政府部門において、どの範囲で誰と契約が可能になっているのかについて記載している。

日銀は、日本における取引が容易にする手段の描写として以下の図を提示している。

注:(1)欧米主要国においても,中央銀行は国庫金に関する業務を行っているが,その内容は資金計理事務のみの事例が多い。日本銀行は,出納事務(➜脚注10)や資金計理事務,計算整理事務をあわせて行っており,政府預金の受払いが全て日本銀行に集中される仕組みとなっている。このため,政府預金の変動は大きくなるが,日本銀行は,一元的な立場で国の資金繰り情報を迅速かつ正確に把握できることから,資金需給の振れを踏まえてオペレーションを適切に実施することが可能となっている(➜第5 章第2 節3 ②)。

例えば、納税の記録管理は以下の手順に従っている:

1.政府から個人への納税義務の通知

2.納税者は日銀または代理店に現金を支払うか、自身の銀行口座に借方記載する

3.納税が受け取られ、記録される

4.「その代理店の日銀当預から引き落とされ、政府預金へ入金されることを決済される」

5.日銀は情報処理を行う

6.日銀は政府預金の変化の情報を確認する

7.日銀は税務当局に情報を送信する

8.日銀は一連の取引を確認する

1.政府から個人への納税義務の通知

2.納税者は日銀または代理店に現金を支払うか、自身の銀行口座に借方記載する

3.納税が受け取られ、記録される

4.「その代理店の日銀当預から引き落とされ、政府預金へ入金されることを決済される」

5.日銀は情報処理を行う

6.日銀は政府預金の変化の情報を確認する

7.日銀は税務当局に情報を送信する

8.日銀は一連の取引を確認する

政府支出(例えば、公共事業の支払い)は以下のように記録されている:

1.政府は請負事業者に資金の移転を通知する

2.「財務省会計センター」に情報を送る

3.「財務省会計センターは、各省庁から送られた支払いデータを集計し」日銀に送り、日銀に「指定預金口座」への振込を指示する

4.日銀は「指定金融機関」に支払い通知書と該当分の振込を送信する。日銀はまた「政府預金から公共事業支出の総額を引き落とし、指定金融機関の日銀当座預金に振り込む」

5.(銀行等)金融機関は、日銀の指示に従って当該事業者の預金口座に振り込む。

6.日銀は毎月ごとに全ての取引を照合・確認する。

1.政府は請負事業者に資金の移転を通知する

2.「財務省会計センター」に情報を送る

3.「財務省会計センターは、各省庁から送られた支払いデータを集計し」日銀に送り、日銀に「指定預金口座」への振込を指示する

4.日銀は「指定金融機関」に支払い通知書と該当分の振込を送信する。日銀はまた「政府預金から公共事業支出の総額を引き落とし、指定金融機関の日銀当座預金に振り込む」

5.(銀行等)金融機関は、日銀の指示に従って当該事業者の預金口座に振り込む。

6.日銀は毎月ごとに全ての取引を照合・確認する。

日本において日銀の政府預金口座は「民間部門へ出納される」「国庫金」を記録するための主要な手段となっている。

日銀当座預金口座を通じて「国庫金の巨額な多数の決済」が日々記録されている。これら決済が流通するタイミングは、実施されている政策の構造に応じて月ごとに異なっている。

なので、当座預金口座の不足と超過は、タイミングや季節に応じて定期的に発生する。

「政府と民間部門間の国庫金の流れ(財政収支)は、日々の金融機関の日銀当座預金の残高に影響を及ぼすことになるー政府の支払いが行われた時は増加し、逆もまた同様である」と日銀は述べている。

日銀と各省庁は緊密に連携することで、日銀は日々の金融制度内の流動性の管理を可能としている。

日本銀行と財務省の債権発行

政府がこのような債権を公売を通じて発行した際、「国庫に予期せざる資金需要が生じた場合や公募入札の際に募集残額等が生じた場合」日銀は政府の債権を引き受けることが可能となっている。

一般的に、日銀は、必要が認められる場合は、いつでも国債または日本政府債権(日本国債)を引き受けることが可能である。

追加して、日本銀行法1942年(修正2007年)は、「内閣総理大臣と財務大臣」は「貸付金の引当を含めて、金融財政制度の安定の維持のためには必要な業務の指示を日銀に要請することが」可能である、とこの件を明確化している(第38条)。

日銀法第4条でも、日銀に対して「政府との緊密な連絡を維持を」確実に履行することを求めている。

日本銀行は、その行う通貨及び金融の調節が経済政策の一環をなすものであることを踏まえ、それが政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない。

〔こうして日本銀行と財務省の債権発行プロセスの具体的に考察すれば〕ここでも、統合政府はMMTの考察を損なっていない、とのMMTの見解が補強されている。

財政法第5条(1947年発行の財政法)は、日銀が日本国債や政府短期証券や政府の借り入れを融通するこが禁じらていることで、よく引用されている。

しかしながら、この条項は「特別の事由がある場合において、国会の議決を経た金額の範囲内では、この限りでない」と言っている。

日本銀行法32条〔訳注:日本語版では第34条〕では、財政法5条を参照している。

我々は〔日銀法第34条から〕日銀が政府との通常業務の過程において以下が可能であることを知ることができる:

1.「財政法(昭和二十二年法律第三十四号)第五条ただし書の規定による国会の議決を経た金額の範囲内において担保を徴求することなく行う貸付け」を行う

2.「財政法その他の国の会計に関する法律の規定により国がすることが認められる一時借入金について担保を徴求することなく行う貸付け」を行う

3.「財政法第五条ただし書の規定による国会の議決を経た金額の範囲内において行う国債の応募又は引受け」を行う

4.「財務省証券その他の融通証券の応募又は引受け」を行う

2.「財政法その他の国の会計に関する法律の規定により国がすることが認められる一時借入金について担保を徴求することなく行う貸付け」を行う

3.「財政法第五条ただし書の規定による国会の議決を経た金額の範囲内において行う国債の応募又は引受け」を行う

4.「財務省証券その他の融通証券の応募又は引受け」を行う

このことから、もし政府が決定を下せば日本銀行は財政赤字を補填するであろうことを、疑う余地はない。

今の日銀が実施しているQQEプログラムは、当然、直接国債を引き受けるのではなく、流通市場を経由して間接的に〔国債の買い入れ〕業務を遂行している。

しかしながら、ほとんどの「法的規制」がそうであるように、抜け穴が存在し、この手の法は(大抵は)政府が望んだ場合には政府による修正が可能になっている。

国債の発行に関しては、日銀は幅広い金融・会計サービスを提供している。

以下で、イデオロギーがいかにして、法的・会計的慣行に浸透するのかを少し学んでみよう。

上で引用した日銀の文書では、(関連する法律内にある)この手の様々な禁止事項は、以下のような事項によって規定されるようになったと記載している。わが国を含む主要国の歴史から得られた教訓。すなわち,中央銀行がいったん国債の引受などによって政府への資金の供与を始めてしまうと,その国の政府の財政節度(歳入金と歳出金のバランスに関する自己規律)を失わせ,中央銀行通貨の増発に歯止めが利かなくなり,将来,悪性のインフレーションを招く惧れが生ずる。そうなると,その国の通貨や経済運営そのものに対する国内外からの信認も失われてしまう。

以上日銀の文章は、以下に要約する最近の日本の歴史を考慮すれば、少しばかり滑稽な言説だ。

1.日本は1992年から財政赤字を続けており、年度によってはGDPの10%を超えることがある。

2.日本政府の対GDP債務は、約240%にまで達している。

3.日本銀行の総資産は(2019年11月19日には)575兆6702億3419万3千にまで達していて、そのうち 484兆8447億5686万7千円は日本国債として保有されている。

2009年1月1日時点では、総資産は116兆5519億6200万6千円で、そのうち63兆5252億8902万1千が日本国債として保有されていた。

4.日本銀行は、金融危機前は全国債の内の約8%を保有していたが、それ移行保有率は上昇し43%を今や保有している。

5.インフレ率はマイナス近傍の低い値だ。

6.長期金利はマイナスである。

7.金利はマイナスから低位に位置している。

8.企業の長期インフレ予想は、横ばいか非常に低位である。

2.日本政府の対GDP債務は、約240%にまで達している。

3.日本銀行の総資産は(2019年11月19日には)575兆6702億3419万3千にまで達していて、そのうち 484兆8447億5686万7千円は日本国債として保有されている。

2009年1月1日時点では、総資産は116兆5519億6200万6千円で、そのうち63兆5252億8902万1千が日本国債として保有されていた。

4.日本銀行は、金融危機前は全国債の内の約8%を保有していたが、それ移行保有率は上昇し43%を今や保有している。

5.インフレ率はマイナス近傍の低い値だ。

6.長期金利はマイナスである。

7.金利はマイナスから低位に位置している。

8.企業の長期インフレ予想は、横ばいか非常に低位である。

日銀は政府の国債売買業務に包括的に関わっている。

日本国債の公開オークション(国債市場)の場合だと、落札した入札者が通知を受け取り、支払いが行われるまでの会計と手続きの仕組みは、国債振替決済制度によって提供されている。

全ての取引は、「日本銀行金融ネットワークシステムー当預系日銀ネット(FTS)と国債系日銀ネット」内で行われる。

日本国債の購入が可能な様々な分野の参加者達は、日銀に直接の金融口座を持っているか、日銀の口座に紐付いた口座を持っている。

日本国債における納付の為の決済システムは、参加者の多様性を考慮すると相当に複雑だが、本質的には単純な会計処置に要約が可能だ。

1.日本国債の購入を希望する顧客は、いわゆる直接参加者か、他の仲介業者(間接参加者や外国間接参加者(FIPs))に購入を依頼し、それから依頼を受けた参加者は日本銀行に購入依頼を伝える。

2.最終的には、〔国債の購入を希望した〕顧客の銀行口座に借方記入が行われ、その後に仲介業者を介して借方記入と貸方記入が行われ、その仲介業者の当座預金に日銀が貸方記入を行う。

3.したがって、国債の購入者は、現状保持している自身の全有価証券資産の一部の形成しているものとして国債を保有しているのであって、つまりは国債の購入は消費や生産的な投資支出のためのものにはなっていないことがわかる。国債を購入することで、購入者は自身の全資産のポートフォリオを選択しているのだ。

2.最終的には、〔国債の購入を希望した〕顧客の銀行口座に借方記入が行われ、その後に仲介業者を介して借方記入と貸方記入が行われ、その仲介業者の当座預金に日銀が貸方記入を行う。

3.したがって、国債の購入者は、現状保持している自身の全有価証券資産の一部の形成しているものとして国債を保有しているのであって、つまりは国債の購入は消費や生産的な投資支出のためのものにはなっていないことがわかる。国債を購入することで、購入者は自身の全資産のポートフォリオを選択しているのだ。

既発国債に会計処理に関しても日銀は、政府当座預金口座を通じて流通日本国債の元本と利払いの支払いを担当している。

関係受益者への「元本と利払いの支払いの履行」は政府預金口座から引き落とされている。

日銀は、「全日本国債保有者のために政府(財務省)から一括して元本と金利を受領したうえで、日銀が国債振替決済制度の参加者の日銀当預へ入金し、その顧客に対しては各参加者から支払いを行っている」。

解答

今や我々は以下の質問に答えることが可能だ。

質問

日本でよく聞かれるMMT解釈では、国債を先に発行して、それを財源として政府支出することになっています。この場合、市中銀行の負債側に、政府支出先業者の預金が作られるのと同額だけ、資産側には最初から国債が入り、途中でもマネタリーベースの増加は見られません。日本でよく聞かれる解釈では、これをもって、MMTが、マネタリーベースの増大をともなう政府支出の必要を否定するものとみなしています。しかし、政府支出に先立って国債による資金調達を必要とするような見解はMMT的とは思えませんが、いかがでしょうか。

上に書いた情報を背景とすれば、我々は以下のように結論を出すことが可能だ:

ます最初。政府が予算支出を滞りなく行う為に国債発行が必要である、との解釈は間違いである。

政府支出を説明するために、日銀との会計上の取り決めに従うなら、以下のような因果関係を想定してしまうかもしれない:国債の売却→日銀の政府預金口座への振込→(日銀の当座預金を仲介した)政府預金口座からの引き落としと民間銀行口座への振り込み。

しかしながら、この慣習の一方で、日銀は(関連法の特例に従えば)政府に直接資金供給することができる。

そして、政府は、立法上の変更処置を通じてどうせこの会計的取り決めを変更することができるのだ。

政府によって作られているこういった「規則」と「会計」の慣習は、全て政治・思想的な産物であり、〔政府支出の〕本来の取り決めや運用がどうなっているかについて我々のほとんどが理解するのを妨げることになっている。

二番目。国債販売とそれに付随した(通貨換算において)同額の政府支出は「マネタリーベースベースを増や」さないとの結論は、必ずしも正しいわけではない。〔マネタリーベースの増減は〕以下で明記したいくつかの他の要因に依存している。

日本銀行の「『マネタリーベース統計』の解説」に従うなら、「マネタリーベースとは『日本銀行が供給する通貨』であり、以下のように定義されている」:

マネタリーベース=日本銀行券発行高+貨幣流通高+当座預金残高(日銀当座預金)

日銀は以下のように書いている:

1.「マネタリーベース内の『流通紙幣』と『流通硬貨』は、金融機関によって保有されている現金(紙幣と硬貨)を含んでいる。一方で、マネーストック統計の「流通通貨」にはこの金融機関が保有する現金は含んでいません」。つまり、日銀は、マネタリーベースの定義から民間銀行によって作り出された流動性を除外している。

2.日銀は、以前使用されていた用語「準備預金」を「日銀当座預金」という用語に1981年4月まで遡って置き換えている。

このように置き換えた理由を、日銀は以下のように説明している「日銀当座預金は、準備預金制度の対象とならない機関1 による預金が含まれる」。一方で「準備預金」は、必要な準備預金量の規制を受ける金融機関に適用される。

なので、日本銀行は「金融機関が日銀に保有する当座預金口座への預金を受け入れる」

我々は以下を理解できる(情報源):

金融機関は、日銀に当座預金口座を保持しています。このほか、日本銀行は、政府、外国の中央銀行、国際機関にも当座預金のサービスを提供しています。個人や一般企業からの預金は受け入れていません。これは、日本銀行の預り金業務の主な目的が、わが国の中央銀行として、決済システムの円滑かつ安定的な運行を保つことにあるからです。

これら当座預金には、以下の3つの役割がある。

(1)金融機関が他の金融機関や日本銀行、あるいは国と取引を行う場合の決済手段

(2)金融機関が個人や企業に支払う現金通貨の支払準備

(3)準備預金制度の対象となっている金融機関の準備預金

国債発行のマネタリーベースへの影響

政府が非政府部門に100円(兆、十億、あるいは他の単位かもしれない)の額面の国債を売却したとしよう。

国債を民間金融機関が直接購入したり、民間金融機関が他の非政府部門の顧客から購入を要請されていたとしても、この分析は実質的には違いがない。

政府が国債発行した場合、国債資産を通貨と交換することになる。すると日銀は購入した銀行もしくは購入者の銀行の当座預金残高を減額する。

すると、この時点では、マネタリーベースは100円減ることになる。

こうしてマネタリーベースが減る一方、非政府部門の純資産の水準は変化しない。しかしながら、資産の構成は変化することになる――国債保有が増え、銀行内に保有されている預金が減少するからだ(この時点では)。

日銀の政府当座預金は、国債を非政府部門に売却した結果100円増えることになる。

財政支出のマネタリーベースへの影響

政府が純支出を行うと、非政府部門は、政府に財やサービスを販売に関する支払相当として、銀行預金が総額で100円増えることになる(この時点では)。

同時に、日銀内に民間銀行が保有している準備預金は100円増える。これは民間銀行とっては追加の資産に、中央銀行にとっては追加の負債に相当することになる。

非政府部門の預金の増加を通じての民間銀行の負債も増加は、民間銀行が中央銀行に持つ準備預金も増加によって釣り合うことになる。

よって、中央銀行と民間銀行のネットでのポジションは変化しない。

そして、日銀に置かれている政府預金口座の残高は、当初の水準に低下して戻ることになる。

重要なのは、政府支出の結果、非政府部門の銀行システム内に準備預金が追加されることで、マネタリーベースが100円増えることにある。

さらに、国債の売却は非政府部門のネットの財政ポジションを変化させないが、(このケースでは)政府支出は非政府部門の純金融資産を応分だけ増やす、というのが現代貨幣理論(MMT)から引き出される基礎的な洞察である。

この段階でマネタリーベースは、準備預金の残高が減少した後に再び増えることで、以前の水準に戻ることになっている。

諸要素の複雑な関係

最初の段階での国債の売却と準備預金の交換について考えてみよう。もしこの段階で、〔金融〕制度内に超過準備が存在しなければ、銀行はこの取引を成立させるために、準備預金をどこから調達するのだろうか?

.

通常は、銀行から国債を購入した中央銀行が、その銀行に指定された日に購入したその国債を売り戻すことを約束する、いわゆるレポ取引を提示することになるだろう。

.

通常は、銀行から国債を購入した中央銀行が、その銀行に指定された日に購入したその国債を売り戻すことを約束する、いわゆるレポ取引を提示することになるだろう。

これにより、国債の入札において決済の進行を可能にする十分な準備預金が供給されることになる。つまり、国債の入札を円滑化するために入札前にマネタリーベースは増加し、その後に国債の購入が行われ、入札が完了すると、マネタリーベースは減少することになる。

レポ取引がどのように行われるかは、ここ〔一連の実務の流れの話の中〕では重要ではない。

さらに、プラスの短期金利目標を維持することを望んでいるであろう中央銀行の状況を考慮すべきである。

〔政府が100円支出すれば〕民間銀行が中央銀行に保持している準備預金は100円増えることで、決済システムの運用が維持されることになっているわけだが、経済活動が活性化すれば、民間銀行は100円の準備預金を追加保有しておくことを渋るかもしれない。

政府支出が投入されたのを受けて、経済成長の増大が起こるだろう。この経済成長で、決済活動の増加が伴うことが高い確率で期待されるため、この期待に応じるための、民間銀行はこの〔政府支出によって生じた〕100円の超過準備の内、10円だけ保有することを望むと仮定してみよう。

すると全体としては、日銀当座預金内の超過準備は90円存在していることになる。

このような超過準備を抱えた民間銀行は、インターバンク市場で他の銀行に貸し出そうするだろう。

決済システム全体の超過、つまり準備預金の全体的な超過供給を想定すれば、インターバンク金利は、中央銀行の介入がなければ、上記の〔民間銀行のインターバンクの貸し出し〕行動に従って中央銀行による指定水準に低下圧力がかかるだろう。実際、なんらかの支援政策(超過準備への付利)がない場合、インターバンク金利はゼロへの低下圧力がかかるだろう。

このような状況下では、日銀は通常は民間銀行に90円の価値の政府負債〔国債〕を追加供給することで、インターバンク金利を上回った金利に誘導しようする。

なので、銀行はこの〔日銀が追加供給した〕財務省債務を購入するインセンティブを得ることになる。

中央銀行によるこの処置は、インターバンク金利の低下圧力を取り除くことになる。こうして、設定された目標インターバンク金利に整合的な金融政策が無傷で保持されることになる。

このように、政府が赤字支出する際には、このようなプログラムが実施されるように、中央銀行と財務省の協調行動が要求されている。

この件の重要点は以下のように要約できる:

1.マネタリーベースは、中央銀行内で保有されている総銀行準備預金に非政府部門が保有している流通通貨を足したものと定義する。この定義下では、国債の売却は準備預金が国債資産として交換されることで、マネタリーベースを減少させることになる。しかし、国債の入札決済を促進するためのレポ取引が存在する場合、その時はマネタリーベースへの影響は違ったものになる可能性がある。

2.政府支出の増加は、銀行の準備預金とマネタリーベースを増加させる。

3.中央銀行がプラスの金利を目標にしている場合は、政府支出の増加によって作り出された超過準備は、中央銀行が国債(または他の有利子資産)と交換することで、吸収しなければならない。この時、マネタリーベースは吸収オペの量(この場合は90円)だけ縮小することになる。

4.非政府部門が保有する純金融資産は、保有している純金融資産にマネタリーベースを追加したものとして定義されることになる。〔政府支出によって〕これらは増加することになる。

現代貨幣理論(MMT)の基礎的な概念については、ブログの過去のエントリでの入門シリーズを読んでほしい。

1.ビル・ミッチェル「赤字財政支出 101 – Part 1」(2009年2月21日)

2.ビル・ミッチェル「赤字財政支出 101 – Part 2」(2009年2月23日)

3.ビル・ミッチェル「赤字財政支出 101 – Part 3」(2009年3月2日)

2.ビル・ミッチェル「赤字財政支出 101 – Part 2」(2009年2月23日)

3.ビル・ミッチェル「赤字財政支出 101 – Part 3」(2009年3月2日)

結論

他にも質問があるので、それらはまたの機会に応じようと思う。

今日はここまで!

※訳注:引用されている日銀の文章等は、日本語版にリンクを貼っているが、本エントリでは英語版を元に訳出している。

- 訳注:短資会社、証券会社等 [

]

]

0 件のコメント:

コメントを投稿