https://nam-students.blogspot.com/2019/03/httpsthenextrecession.html

6 A Cynic’s Conclusion

Market-driven mechanisms alone are unlikely to reduce the debt to GDP ratio, for the reason that Irving Fisher identified during the Great Depression: ‘Fisher’s Paradox’ that, in a deleveraging and deflationary environment, ‘The more the debtors pay, the more they owe’ (Fisher, 1933, p. 344, emphasis added). Just as net debt creation creates money and adds to demand, net debt repayment destroys money and subtracts from demand. Especially in a low-inflation environment, this reduces economic activity: nominal GDP falls, and net capital gains on asset sales become negative. The result is that the debt to GDP ratio falls only slightly, if at all, for a large reduction in nominal debt, because nominal GDP falls at the same time.

キーン『次なる金融危機』(岩波書店61~64頁)では2008年の金融危機におけるグリーンスパンの言動が批判される

現状においても民間負債の重要性が主流派には認識されていないので次なる金融危機は起こるとされる

キーンは民間負債の特赦すら提案する(109頁)

民間負債がまだ小さいうちに、国家のマネー創出権(113頁)を行使すべきだとする。

キーンはMMTの主導者とはみなされていないが同書でウェイン・レイのMMTを肯定的に紹介しているし立場はかなり近い

スティーヴ・キーン『次なる金融危機』

https://nam-students.blogspot.com/2019/04/can-we-avoid-another-financial-crisis.html@

https://nam-students.blogspot.com/2019/05/keen2013a.html

http://nam-students.blogspot.jp/2015/12/irving-fisher-stamp-scrip-1933-2016331.html

William Heartspring (著)2019

変数のリスト

Pt(物価)、Ct(総消費量)、Dt(企業負債)、rt(利子)、W pt(民間企業賃金)、L pt(労働量)、W gt(政府部門賃金)、L gt(政府部門労働量)、Kt + 1。

Kは総資本?

Godley, W. (2001) The Developing Recession in the United States. Banca Nazionale del Lavoro Quarterly Review, 54, 417–25.

Godley, W. & Izurieta, A. (2002) The Case for a Severe Recession. Challenge, 45, 27–51.

Godley, W. & Izurieta, A. (2004) The US Economy: Weaknesses of the ‘Strong’ Recovery. Banca Nazionale del Lavoro Quarterly Review, 57, 131–9.

Godley, W., Izurieta, A., Gray, H. P. & Dilyard, J. R. (2005) Strategic Prospects and Policies for the US Economy. In: Gray, H. P. & Dilyard, J. R. (eds), Globalization and Economic and Financial Instability, Cheltenham: Elgar.

Godley, W. & McCarthy, G. (1998) Fiscal Policy Will Matter. Challenge, 41, 38–54.

Godley, W. & Wray, L. R. (2000) Is Goldilocks Doomed? Journal of Economic Issues, 34, 201–6.

ウェイン・ゴドリー

http://nam-students.blogspot.com/2019/04/embracing-wynne-godley-economist-who.html

スティーヴ・キーン『次なる金融危機』

https://nam-students.blogspot.com/2019/04/can-we-avoid-another-financial-crisis.html@

お金が本質的かつ独特の方法で経済計画に入ることがわかっている一方で、技術的な金銭的詳細は背景に分類されます。 金融経済は、本質的には、将来についての見方の変化が、単にその方向性ではなく雇用の量に影響を及ぼし得るものであると私たちは思います。 しかし、将来についての考え方の変化の影響下で現在の経済的行動を分析する私たちの方法は、需要と供給の相互作用に依存するものであり、このように私たちの基本的な価値理論とリンクしています。 私たちはこのようにして、私たちが慣れ親しんでいる古典的な理論を含む、より一般的な理論に特別なケースとして導かれます。 (ケインズ1936年、p。xxii)

A dynamic monetary multi-sectoral model of production - AWS

明したように)、仮にすべての投資の目的が生産のためであったにしても、危機は起こり得る。と

いうのは、金融システムは、「投資意欲を加速させる信号を発生し、加速する投資にたいし金融を

つけることが可能だ」(Minsky, 1969, p.224)からだ。ブームと破綻は資本主義の特性に他ならない。だ

から、民間負債の対GDP比の上昇傾向が予想できるのだ。一九四五年からアメリカの民間負債が

金融システムを改善したにも拘わらず、伸び続けてきたのがその例になる。これに対処する唯一の

方法は、現在インフレや失業率がそうであるように、民間負債の対GDP比を経済運営における重

要事項に指定し、そしてマクロ経済の統御の道具として、国家がマネーを創出する権能を行使する

ことだ。とりわけ、民間負債が危険なレベルへと近づき始めたとき、つまり、まだ対GDP比が1

00%よりもかなり低く、つまり、手綱が効かなくなった金融によってもたらされた現在のレベル

よりもまだはるかに低い時点で、国家のマネー創出権を行使することだ。》キーン113頁

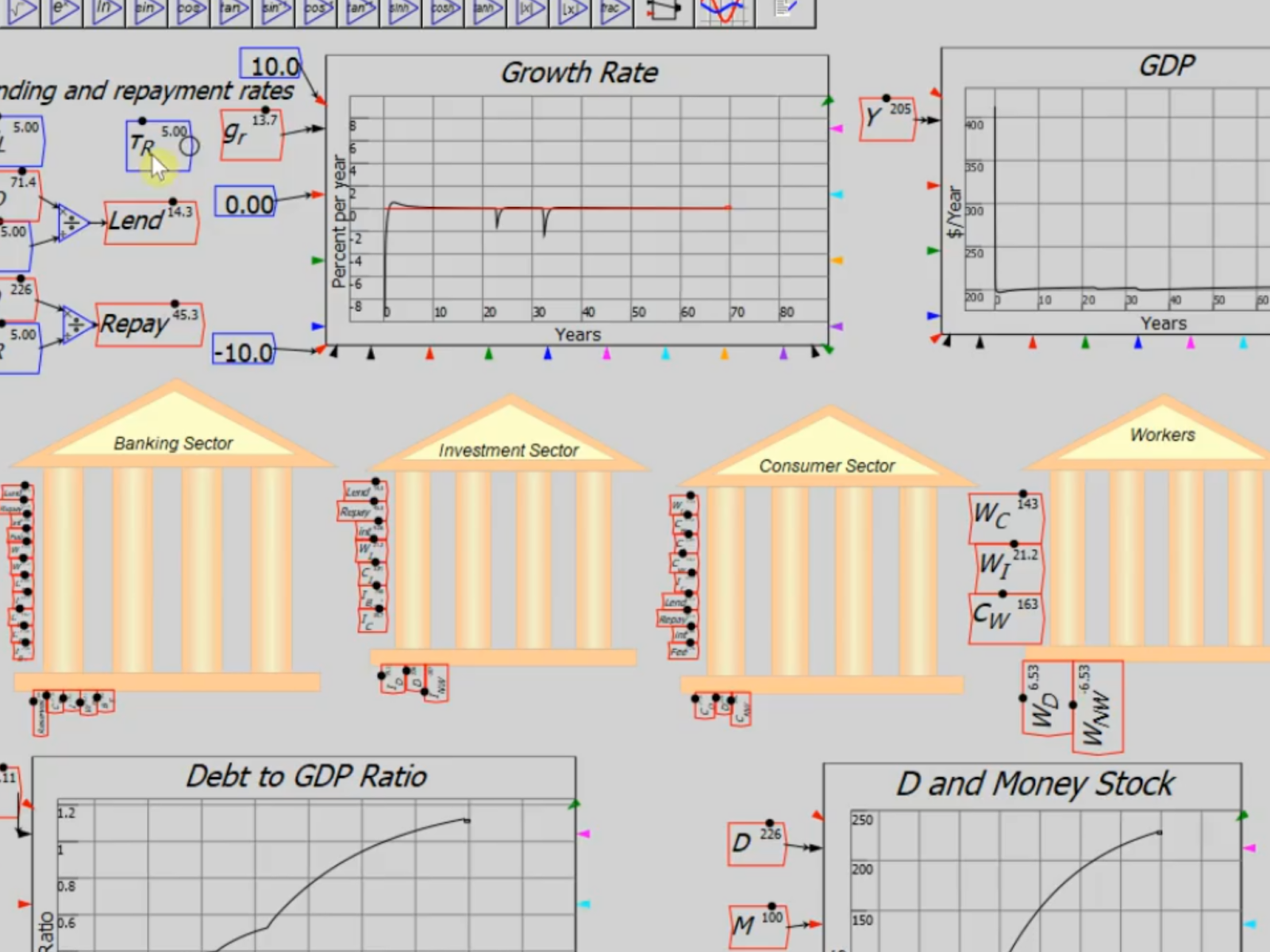

雇用率~~、負債率↗︎。(これに賃金率=所得シェア?が加われば立体視され得る。後述)

2007/4/30 金融危機予言(後述)

https://translate.google.com/translate?sl=auto&tl=ja&u=http%3A%2F%2Fwww.debtdeflation.com%2Fblogs%2F2007%2F04%2F30

%2Fdebtwatch-may-2005-booming-on-borrowed-money%2F

Debtwatch May 2007: Booming on Borrowed Money 2007/4/30

https://keenomics.s3.amazonaws.com/debtdeflation_media/papers/Keen1995FinanceEconomicBreakdown_JPKE_OCRed.pdf

https://ms.mcmaster.ca/~grasselli/GrasselliCostaLima_MAFE_online.pdf

^参照

9. Keen, S.: Finance and economic breakdown: modeling Minsky’s “Financial Instability Hypothesis” . J. Post Keynes. Econ. 17(4), 607–635 (1995)

https://keenomics.s3.amazonaws.com/debtdeflation_media/papers/Keen1995FinanceEconomicBreakdown_JPKE_OCRed.pdf

Goodwin関連 http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S0121-47722010000200001

10. Keen, S.: The nonlinear economics of debt deation. In: Barnett, W.A. (ed.) Commerce, Complexity, and Evolution: Topics in Economics, Finance, Marketing, and Management. Proceedings of the Twelfth International Symposium in Economic Theory and Econometrics, pp. 83–110, Cambridge University Press, New York (2000)

11. Keen, S.: Household debt: the nal stage in an articially extended Ponzi bubble. Aust. Econ. Rev. 42(3), 347–357 (2009)

http://www.rogerfarmer.com/rogerfarmerblog/2016/10/4/nho932exasra0c2a2amkvdmovcy9rz

https://translate.google.com/translate?sl=auto&tl=ja&u=http%3A%2F%2Fwww.rogerfarmer.com%2Frogerfarmerblog%2F2016%2F10%

2F4%2Fnho932exasra0c2a2amkvdmovcy9rz

スティーヴ・キーン『次なる金融危機』

https://nam-students.blogspot.com/2019/04/can-we-avoid-another-financial-crisis.html@

次なる金融危機

スティーヴ・キーン/著 赤木昭夫/訳

出版社名 岩波書店

出版年月 2018年5月

ISBNコード 978-4-00-061267-8

(4-00-061267-0)

税込価格 1,944円

頁数・縦 136,10P 19cm

商品内容

目次

1 経済学者は金融危機克服を宣言

2 ミクロ経済学、マクロ経済学、そして複雑性

3 凪そして大きな嵐

4 危機の引き金は過大な投機

5 民間負債の政治経済学

6 シニカルな結論―金融危機は避けられない [MMTに好意的]

経済用語辞典

訳者解説

文献

カオス理論で金融危機の予測に成功した著者が次なる危機の震源地を示す。グラフィックスの数々も必見。

著者紹介

キーン,スティーヴ (キーン,スティーヴ) Keen,Steve

1953年生まれ。ウエスタン・シドニー大学を経てロンドンのキングストン大学の経済学の教授。Debunking Economicsを2001年に刊行し、ベストセラーになった

赤木 昭夫 (アカギ アキオ)

1932年生まれ。東京大学文学部卒。コロンビア大学ジャーナリズム大学院フェロー。NHK解説委員、慶應義塾大学環境情報学部教授、放送大学教授などを歴任。専門は英文学と学説史

Vague, R. (2014) The Next Economic Disaster: Why It’s Coming and How to Avoid It, Philadelphia: University of Pennsylvania Press.

Debtwatch May 2007: Booming on Borrowed Money 2007/4/30

Debtwatch May 2007: Booming on Borrowed Money

参考:

ミンスキー,金融不安で見直される経済学者 CAN “IT” HAPPEN AGAIN? +テイラールール

http://nam-students.blogspot.jp/2015/08/can-it-happen-again-jbpress.html

Steve Keen Says U.S. Heading for 2020 Recession

https://youtu.be/rfWVqrPEXEo

次なる金融危機スティーヴ・キーン 邦訳2018

https://nam-students.blogspot.com/2019/04/can-we-avoid-another-financial-crisis.html

Can We Avoid Another Financial Crisis? (The Future of Capitalism) (英語)ペーパーバック – 2017/5/1

次なる金融危機 単行本(ソフトカバー) – 2018/5/26

この経済学者は、主流派ではないと自ら告白しています。ミンスキー・モーメントで有名なミンスキーを信奉する学者です。この本の中で、主流派とは、政府や中央銀行に採用されている理論であるとしています。私はこのようなことは、考えたことがなかったので、一種の衝撃をうけました。確かに、そうかも知れないと思いました。

政府は、政策に合う都合の良い経済理論を求めているはずで、そのような、理論を採用しているはずです。となれば、借金残高が大きくなると金融危機が起きるというようなことを言う学者の説は、当然、採用されないでしょう。現在は、どの国でも借金をして経済活性化させるようにしています。それに水をさすようなことを言う学者は、無視されるのが当然です。政府からだけでなく、いつの世の中でも、不吉な予言をするキャサンドラは嫌われます。

しかし、現実には、大きな借金残高は、経済が停滞し始めると、大きな逆流を起こすことは良く知られています。

この本は、正統とされる経済理論とは何か、というようなことを考える機会を与えてくれます。経済学者は文章のうまい人が多いですが、この本はそう読み易い方ではないかもしれません。説明も、あまり親切ではありません。

また、読者の理解のために巻末に「経済用語事典」が添えられており、その点ではとても良心的な翻訳だと思うのですが、その中に「束縛された合理性(p.125)」という意味不明の用語がありました。恐らくbounded rationalityのことなので、「限定合理性」という定着した用語を使って欲しいと思います。

①市場は均衡する。

②擾乱が生じても、市場には自己調節能力があるから、放置しておけば均衡に戻る。

③政府の介入は必要ない。

この理論を背景に現実に何が起きたか。

①新古典派経済学者は、彼らの経済運営を「大平穏(グレート・モデレーション」と自賛した(2004年)。

②2008年に世界金融危機(リーマンショック)が起きた。この危機に当時の財務長官、ハンク・ポールソンは資本主義の終末は近いと思い、心臓が止まりかけたほどであった。

③彼らは自分たちの経済理論を放り投げ、莫大な政府資金(税金)を経済につぎ込んだ。

主流派の新古典派経済理論のモデルには、金融部門が欠け、現実の経済をモデル化できていない。そのような学派がなぜ主流を占め、政治に影響力を持っているのか。次のような衝撃的背景があるのだ。

①規制がなければ、金融機関は新金融方式によって莫大な利潤が得られる。

②したがって、政府の介入を認める学説は金融界の覚えが悪くなる。

③政府の介入が起きないように、あらゆる努力を厭わないのが主流派なのだ。

④経済学会を一強寡占の状態にし、政界をロビー活動によって支配し、金融規制の法律を議会がとおしても (2010年、ドッド・フランク法)金融界は力づくで実施させない。

したがって「次なる金融危機は回避不能」と断定している。経済学に対する信頼感を根底から揺るがす面白い本だ。

Debunking Economics: The Naked Emperor Dethroned? (English Edition) [経済学の正体を暴く]2nd Edition 2012, Kindle版

ゆりと池

「それで、いつこの不況が始まるのだろうか?現在のデータでは、国内経済はすでに1に入っているかもしれない - 中国のブームは国内の不況を補う以上のものを持っているけれども」

0 件のコメント:

コメントを投稿