今回の景気基調判断「悪化」からの脱出は困難 雇用指標の悪化は明確な景気後退 のサイン 末廣 徹 : みずほ証券 シニアマーケットエコノミスト 2019/10/18 5:40

https://toyokeizai.net/articles/amp/308086?page=2今回の景気基調判断「悪化」からの脱出は困難

雇用指標の悪化は明確な景気後退のサイン

日本はすでに景気後退に入った可能性が高い(写真:bee / PIXTA)

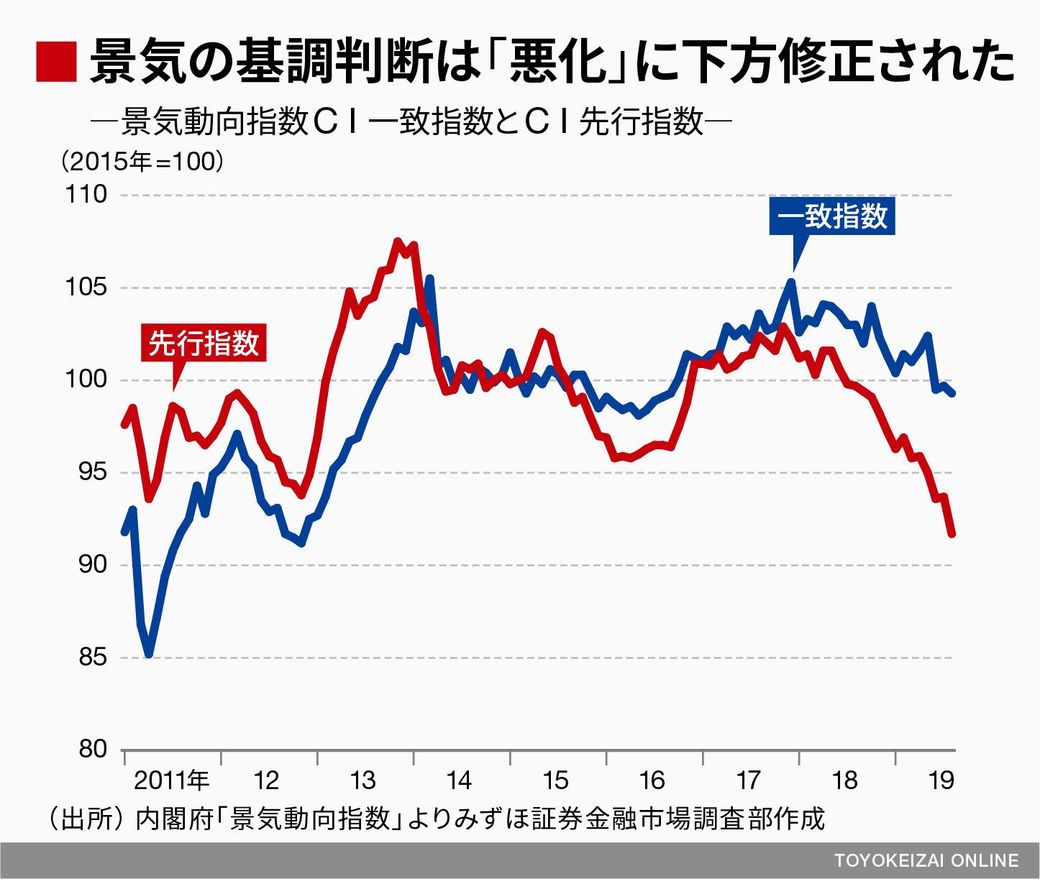

10月7日に発表された8月の景気動向指数CI一致指数は前月差マイナス0.4ポイントの99.3と、2016年9月以来の低水準となった。内閣府は基調判断を従来の「下げ止まり」から「悪化」に下方修正した。なお、「悪化」への下方修正の条件は「原則として3カ月以上連続して、3カ月後方移動平均が下降」であること、および「当月の前月差の符号がマイナス」であることだ。

CI一致指数による景気の基調判断は2019年3月に「下方への局面変化」から「悪化」(景気後退の可能性が高いことを示す)へ下方修正された。ただ、この後は一時的に指標が改善して、5月には「下げ止まり」(景気後退の動きが下げ止まっている可能性が高いことを示す)となっていた。

しかし、今回はCI先行指数が前月差マイナス2.0ポイントの91.7と、2009年11月以来の低水準となっており、先行指数の低下を考慮すれば、CI一致指数は一段と下がる可能性が高い。CI一致指数は2018年10月にピークをつけた後に一時的に下げ止まったが、悪化傾向は現在も続いている。日本経済はすでに景気後退局面に入っていると筆者はみている。

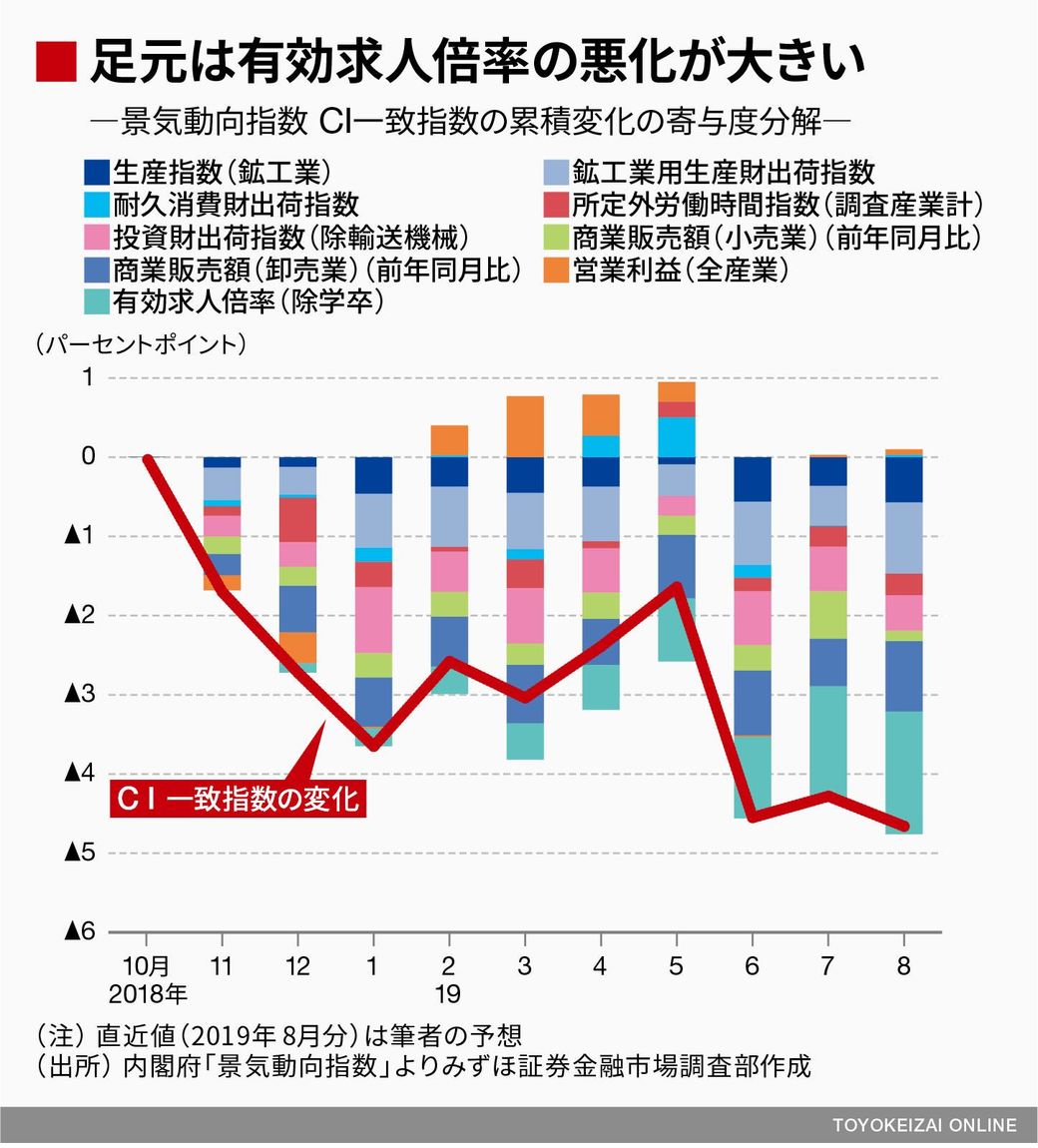

有効求人倍率が悪化、CI一致指数の改善は困難に

2019年5月に基調判断が一時的に「下げ止まり」となった要因は、耐久消費財出荷指数や鉱工業用生産財出荷指数の改善だった。これらの指数は単月での振れも大きく、一時的な要因に左右された可能性が高い。

一方、足元のCI一致指数の下落の主な要因は有効求人倍率や商業販売額(卸売業)などである。2018年10月以降で累積した下落幅のうち、約33%は有効求人倍率で説明できる。有効求人倍率は2018年の後半から2019年4月にかけて1.63倍で推移した後、5~7月は3カ月連続で低下した。3カ月連続の低下は2009年8月以来、およそ10年ぶりだった。

8月分では前月比横ばいだったが、有効求人倍率は振れが小さくてトレンド通りに動きやすい(粘着性の強い)指標であり、反転上昇は当面見込みにくく、CI一致指数の押し下げに寄与するだろう。

今回の景気基調判断「悪化」からの脱出は困難

雇用指標の悪化は明確な景気後退のサイン

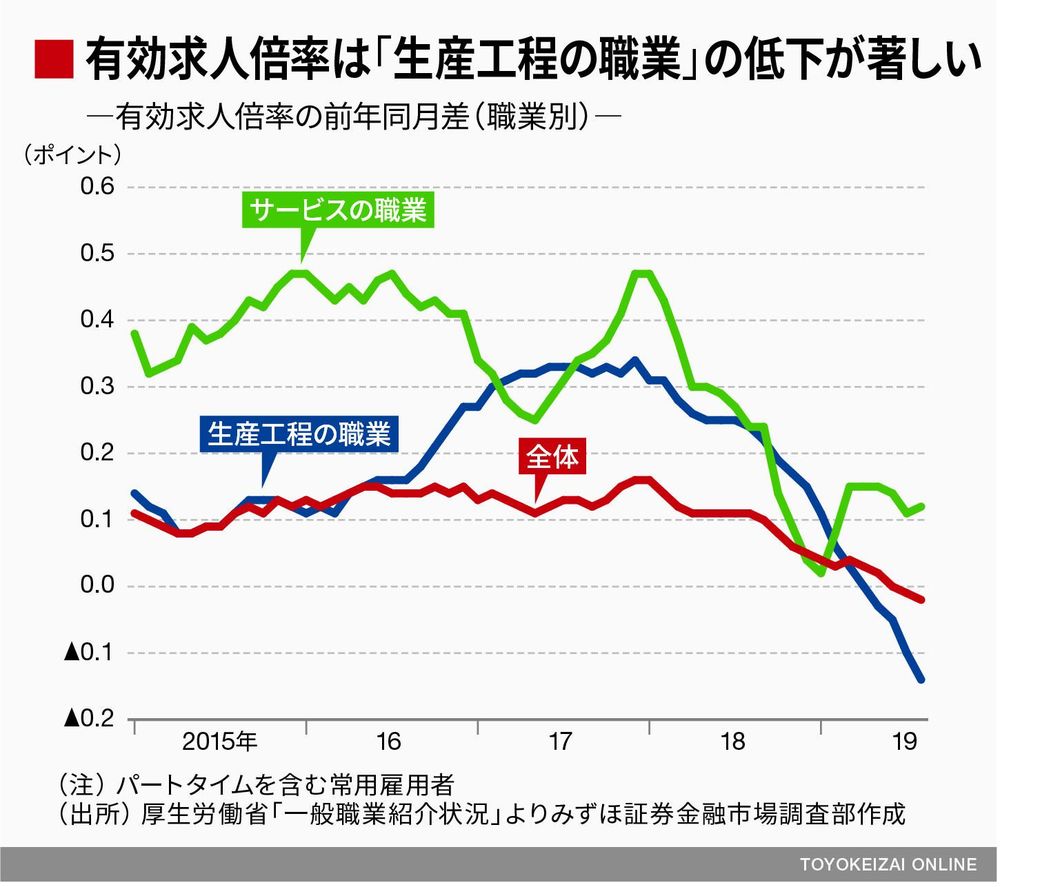

また、有効求人倍率は上昇しにくいだけでなく、一段と低下する可能性が高い。有効求人倍率を職業別でみると、製造業と関連の深い「生産工程の職業」の低下が著しい。米中貿易戦争を背景としたグローバルな貿易や生産の減少が要因とみられ、当面はこの傾向が続きそうだ。

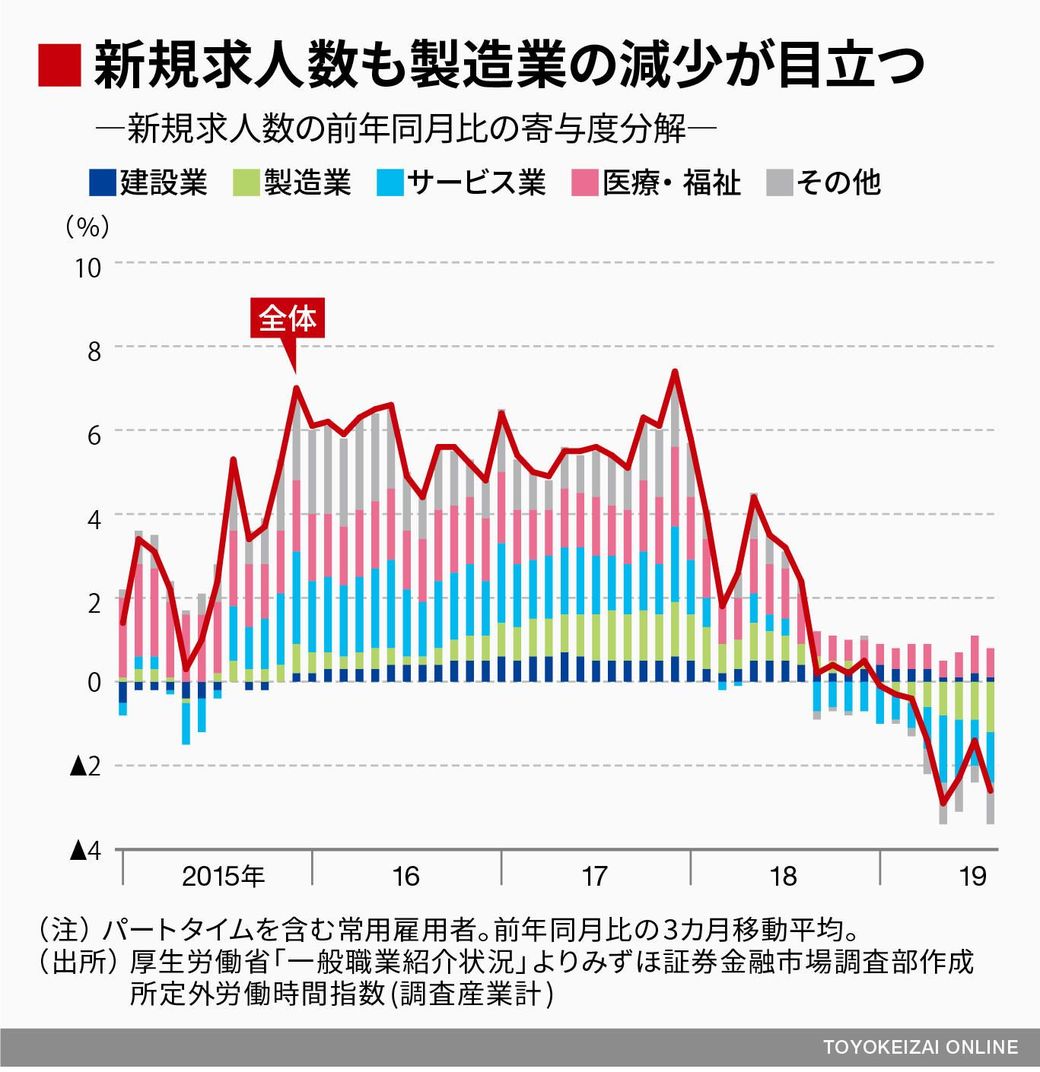

有効求人数に先行する新規求人数についても、製造業の減少が目立っている。また、製造業と同様に低下幅が大きい「サービス業」(宿泊業・飲食サービス業、生活関連サービス業・娯楽業などが含まれる)についても、製造業由来の求人の減少が背景にあるとみられる。

「サービス業」のうち、人手不足問題が残る宿泊業・飲食サービス業などの業種の求人数は減っていないが、労働者派遣業を含むその他のサービス業では求人が減少している。「生産工程の職業」と関連の深い期間工などのニーズの低下が、労働者派遣業の求人減少につながっているとみられる。派遣労働者の減少は、景気後退期の初期によくみられる傾向であるため、今後の労働市場の動向には注意が必要である。

「3つのD」から見ても、すでに景気後退期入り

最後に、景気拡張・後退の判断基準となる「3つのD」(景気の波及度=Diffusion、景気の量的な変化=Depth、景気悪化の期間=Duration)に照らして判断をしてみよう。以下では、この「3つのD」の現状を確認する。いずれの条件もあと少しで景気後退の要件が満たされるというところまで来ており、事後的に景気後退期に入ったとみなされる可能性はかなり高くなっている。

今回の景気基調判断「悪化」からの脱出は困難

雇用指標の悪化は明確な景気後退のサイン

①「景気の波及度=Diffusion」は有効求人倍率の悪化により、下方リスクが増大

「景気の波及度=Diffusion」は、CI一致指数の個別系列に対して「Bry-Boschan法」という方法を用いて作成した指標のトレンドの変化を見て検討される。

具体的には、それぞれの系列のトレンドが拡大しているか縮小しているのかの分類を行い、9つあるCI一致指数の個別系列のうち、拡大している指数の比率を示した「ヒストリカルDI」の変化が判断材料となる。9つすべての個別系列が景気の拡大を示していれば、ヒストリカルDIは100%となり、すべて縮小であれば、0%となる。

景気動向指数研究会では、景気後退局面入りの目安を「ヒストリカルDIが0%近傍まで下降」としている。「HPフィルタ」を用いて個別系列のトレンドを求めて拡大・縮小を分類し、「ヒストリカルDI(暫定版)」を作成すると、足元ではプラスとなっている項目は「投資財出荷指数(除輸送機械)」と「商業販売額(小売業)」のみで、DIは22.2%に低迷している。これまで安定的にプラスとなっていた「有効求人倍率(除学卒)」が縮小に転じたため、ヒストリカルDIが上昇に転じる可能性は低下している。

②「景気の量的な変化=Depth」は景気後退の条件を満たす可能性が上昇

景気動向指数研究会によると、「景気の量的な変化=Depth」の観点から景気が後退局面に入ったとみなせる目安は「CI一致指数が過去の参照すべき後退局面のうち下降が小さかった例と同等以上に下降」とされている。

足元のCI一致指数の変化幅は2018年10月をピークとすればマイナス4.6ポイント(マイナス4.4%)となる(筆者の試算ベース)。すでに1980年以降で低下幅が最も小さかった第10循環(1985年6月〈83.8〉が「山」で、1986年11月〈81.0〉が「谷」)の後退局面のマイナス2.8ポイント(マイナス3.3%)より大きい。

もっとも、直近で景気の「山」の認定が見送られた2014年3月の局面よりは依然として低下幅が小さい。2014年3月のCI一致指数は105.7で、その後2015年3月の99.3まで下落基調が続いた。したがって、2014年3月の「山」(未設定)のピークからの変化幅はマイナス6.4ポイント(マイナス6.1%)である。今回の局面では、この数字を大きく超えて下落すれば景気後退入りと判断されることがほぼ確実視される。足元のCI一致指数の下落によって「景気の量的な変化=Depth」の条件が満たされる可能性はとりあえず高くなっている。

③「景気悪化の期間=Duration」はすでに目安を超えている

景気動向指数研究会は「景気後退の期間が極めて短ければ、景気後退とみなすことは適当ではない」としており、「景気悪化の期間=Duration」に関して景気後退局面入りの目安は「景気の山(谷)が、直前の景気の谷(山)から5カ月以上経過、かつ前の景気循環の山(谷)から15カ月以上経過」としている。

前の景気循環の「谷」は2012年11月であり、十分な期間(15カ月以上)経過している。また、直前の景気の「山」を18年10月とすれば、すでに10カ月経過している。途中で「下げ止まり」の局面を挟んだものの、トータルでは「景気悪化の期間=Duration」の条件は満たされている。

以上を勘案すれば、景気はすでに後退期入りしたとみていいだろう。

0 件のコメント:

コメントを投稿