https://nam-students.blogspot.com/2019/11/mmt1-netib-news.html@

2021/01/22

島倉原氏インタビュー「初歩から学ぶMMT 税金は財源ではない!」-ザ・リアルインサイト2019年10月号-

毎日新聞2020/05/02

MMT<現代貨幣理論>とは何か 島倉原著(角川新書,990円)

…

…著者は、日本の財政赤字など企業の貯蓄が投資を超過することの裏返しで

しかなく、主権通貨たる円で支拡われる政府支出はマクロ経済の総需要が総供給に

達するまで増やして可、と断言する。

評者は政府支出の質が「円」の信用を裏付けると思う。 ならば事業にとって

固定費である家貨の肩代わりは好例のはず。休業による感染症防衛は、経済学が

想定しうる数少ない純粋公共財なのだから。

(松原隆一郎・社会経済学者)

| 島倉 原 (@sima9ra) |

|

通貨発行権を持つ国には無制限の財政能力があり、地方自治体にはそれがない。だからこそ、「休業要請には国による損失補償が不可欠」なのです。こうした非常時に財政出動して経済を支えるのは国の責務であり、そうしたサポートがない非常事態宣言は無責任そのものです。

bit.ly/2UVwAGY | |

https://twitter.com/sima9ra/status/1248403649442615296?s=21

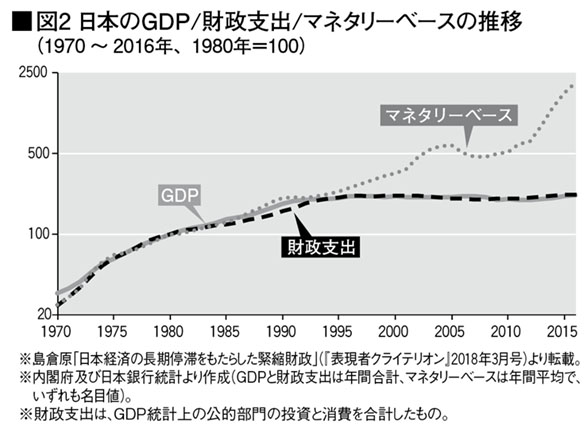

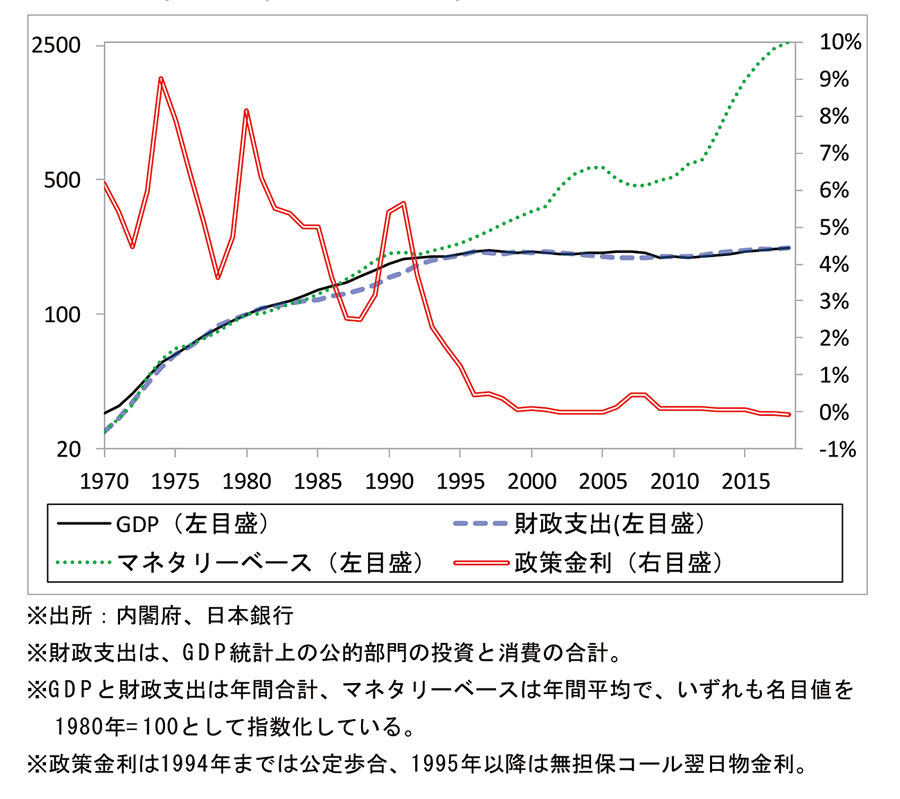

…現在までほぼ一貫してGDPと並行しているのが財政支出であ

る。財政支出はGDPよりも一年早く一九九六年に頭打ちとなり、翌一九九七

年には消費税が五%に引き上げられると共に、公共事業削減などによって財政再

建を目指す財政構造改革法が制定された。こうして財政支出を抑制する緊縮財

政が定着したことで、その後二十年間、財政支出はGDPと共にほぼ横ばいで推

移している。

島倉原「日本経済の長期停滞をもたらした緊縮財政」

クライテリオン2018/03

| MAY19 (@slKpX08yz0l1zaK) |

|

@t_8hm 政府支出伸び率とGDP伸び率の相関関係をシェイブテイルさんと朴勝俊さんが作成してくれたグラフです。

日本はどこにいるでしょう。・・・なんと左下で見えなくなりそうなところにありました。 緊縮政策は国民を貧しくします。 pic.twitter.com/TctCkMNjxQ | |

| Park SJ 🌹朴勝俊 Anti-Austerity 一律現金給付と中止・休業の補償を! (@psj95708651) |

|

ギリシャは2010年以降、政府支出を減らしたが、それ以上にGDPが減少したので、GDP比で見れば政府支出の割合は増えた。GDP比でみて政府支出が増えたからと言って、それは緊縮していないとか、財政が放漫だとかいうことを意味しない。ソースはEurostat pic.twitter.com/sTxxT36Vcb

| |

別冊クライテリオン 消費増税を凍結せよ 2018/12

eBook: 表現者クライテリオン編集部, 藤井聡: Kindleストア

https://www.amazon.co.jp/dp/B07M5W2Z2M/

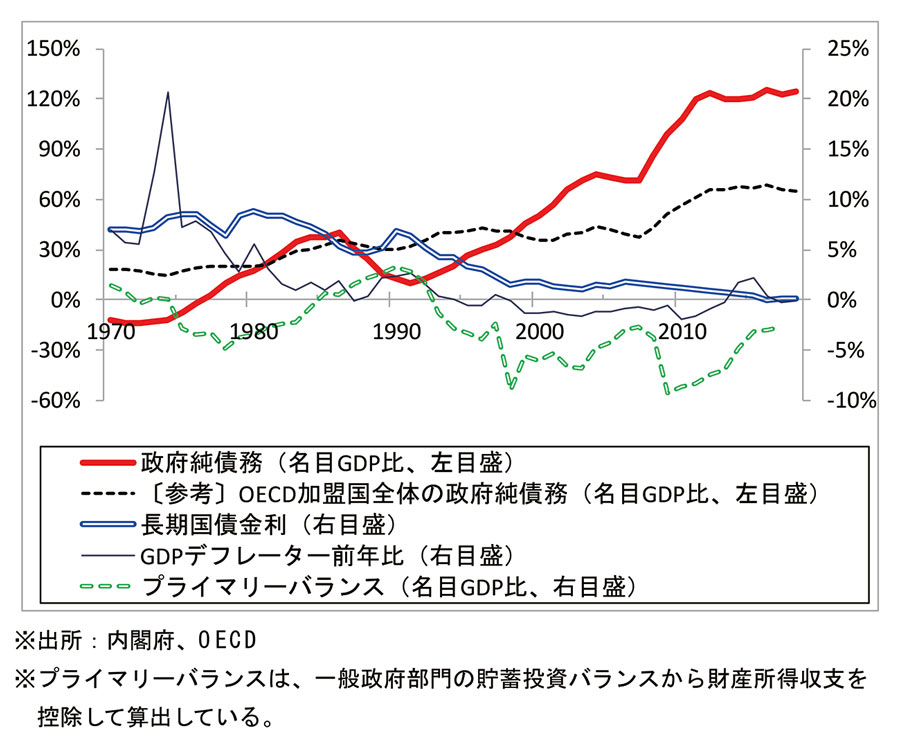

島倉原論考より

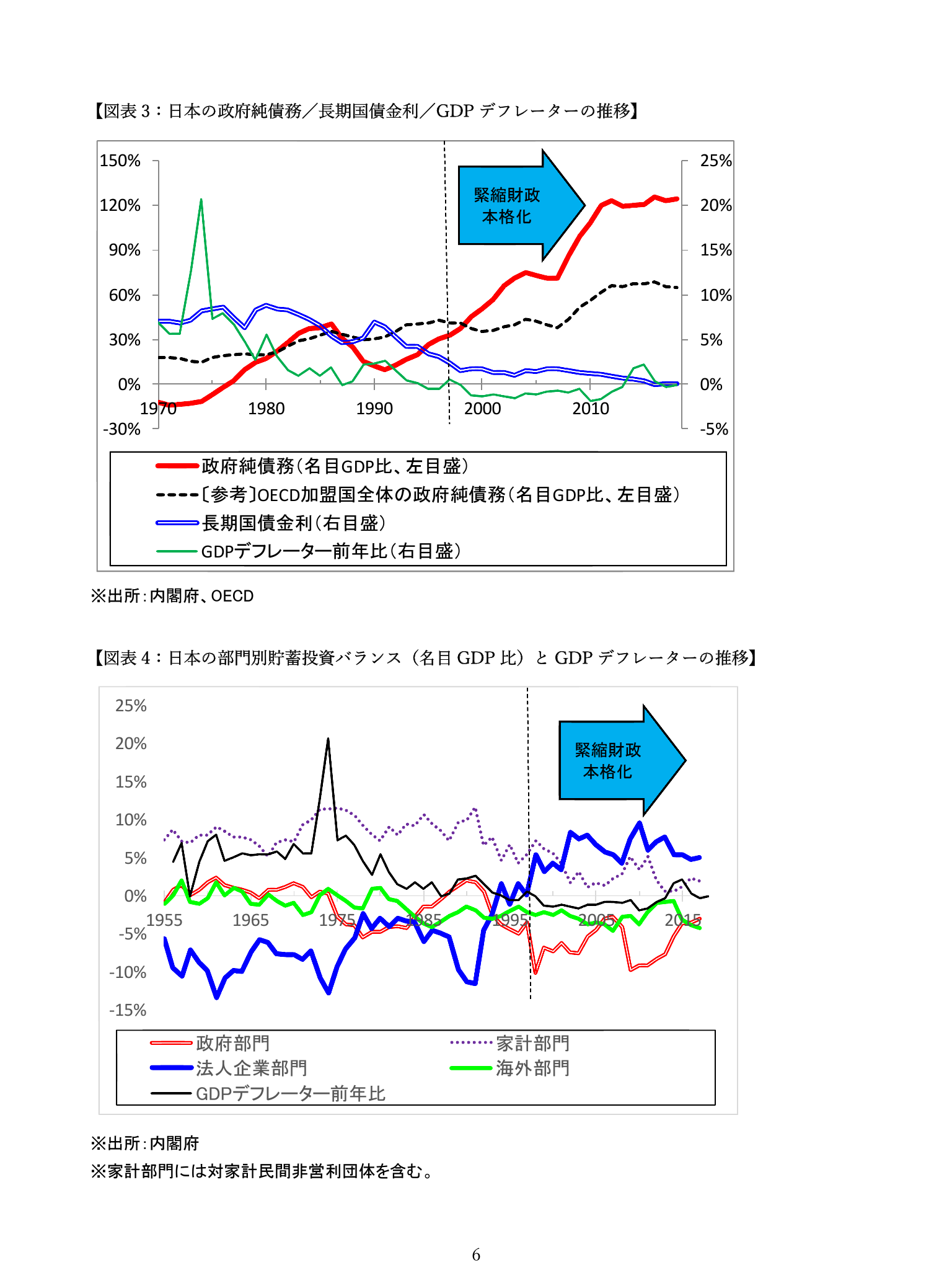

《…名目GDPに比した我が国政府債務の巨額さが、

むしろ一九九七年以降の緊縮財政の結果としてもたらされた…》

【経済討論】最終警告!亡国の消費増税[桜R1/5/25]

島倉原「日本経済の長期停滞をもたらした緊縮財政」クライテリオン2018/3より

特別寄稿 中野剛志 消費増税も量的緩和も愚の骨頂!:FACTA ONLINE

https://facta.co.jp/article/201908017.html行うべきは「減税」と「財政支出拡大」

本稿執筆時点では、急速に景気が悪化しているにもかかわらず、政府は財政健全化の旗を降ろしていないどころか、10月に消費増税を予定している。消費増税による景気の悪化に対しては、政府は景気対策を、そして日銀は量的緩和の追加を行う構えである。

しかし、その結果は火を見るより明らかだ。デフレ不況の深刻化である。

そもそも、主流派経済学者も認めるように、財政赤字の拡大はインフレを招く。ならば、財政赤字の縮小がデフレを招くのは当然であろう。また、消費への課税は、間違いなく消費を抑制する。温室効果ガスへの課税(炭素税)が温室効果ガスの排出を抑制するのと同じ道理である。

消費増税による不況を景気対策で克服すると言うが、それは、増税による税収を上回る規模の財政支出を行うしかない。ならば、なぜ、そもそも消費増税をしなければならないのか。社会保障費の財源として必要だと言うが、既に述べたように、課税は財源確保の手段ではない。自国通貨を発行する政府は、そもそも財源を懸念する必要はないのだ。

そして、量的緩和の追加など、何の意味もない。準備預金(マネタリーベース)をいくら増やしたところで、貸出しが増えない限り、貨幣供給量は増えず、デフレから脱却することはできない。それどころか、量的緩和でこれ以上金利を下げてしまったら、銀行の経営を圧迫し、かえってデフレ圧力を引き起こしかねない。

したがって、日本政府が行うべきは、消費増税の中止(できれば減税)、そして財政支出の拡大である。量的緩和についても、それを終了する「出口戦略」を模索すべきだ。要するに、主流派経済学や政策当局の主張とは正反対のことをやるべきなのだ。

これが、MMTから導き出される政策提言である。それでもなお、MMTの主張を受け入れがたいというのであるならば、再び「事実」を示しておこう。図2である。

この図から明らかなように、GDPと財政支出は、ほぼ相関している。1990年代後半以降、財政支出が抑制され続けているが、同時にGDPも成長を止めている。そして、マネタリーベースがいくら増えても、GDPは増えなくなっているのである。

この「事実」を見てもなお、MMTよりも、主流派経済学や政策当局の方が正しいと言えるのだろうか?

| 島倉 原 (@sima9ra) |

|

昨日2月7日、同友クラブ(経済同友会のOB会)の定例勉強会「師を囲む会」にて、「MMT(現代貨幣理論)と日本経済」という演題で講演しました。

下記はその際の配布資料です。是非ご活用そしてご拡散ください。 bit.ly/2SrqeNc | |

https://twitter.com/sima9ra/status/1226056012815192065?s=21

島倉原 「MMT(現代貨幣理論)と日本経済」

https://drive.google.com/file/d/1mXoPt_TLCJquLj9896VztIirEildMsuZ/view

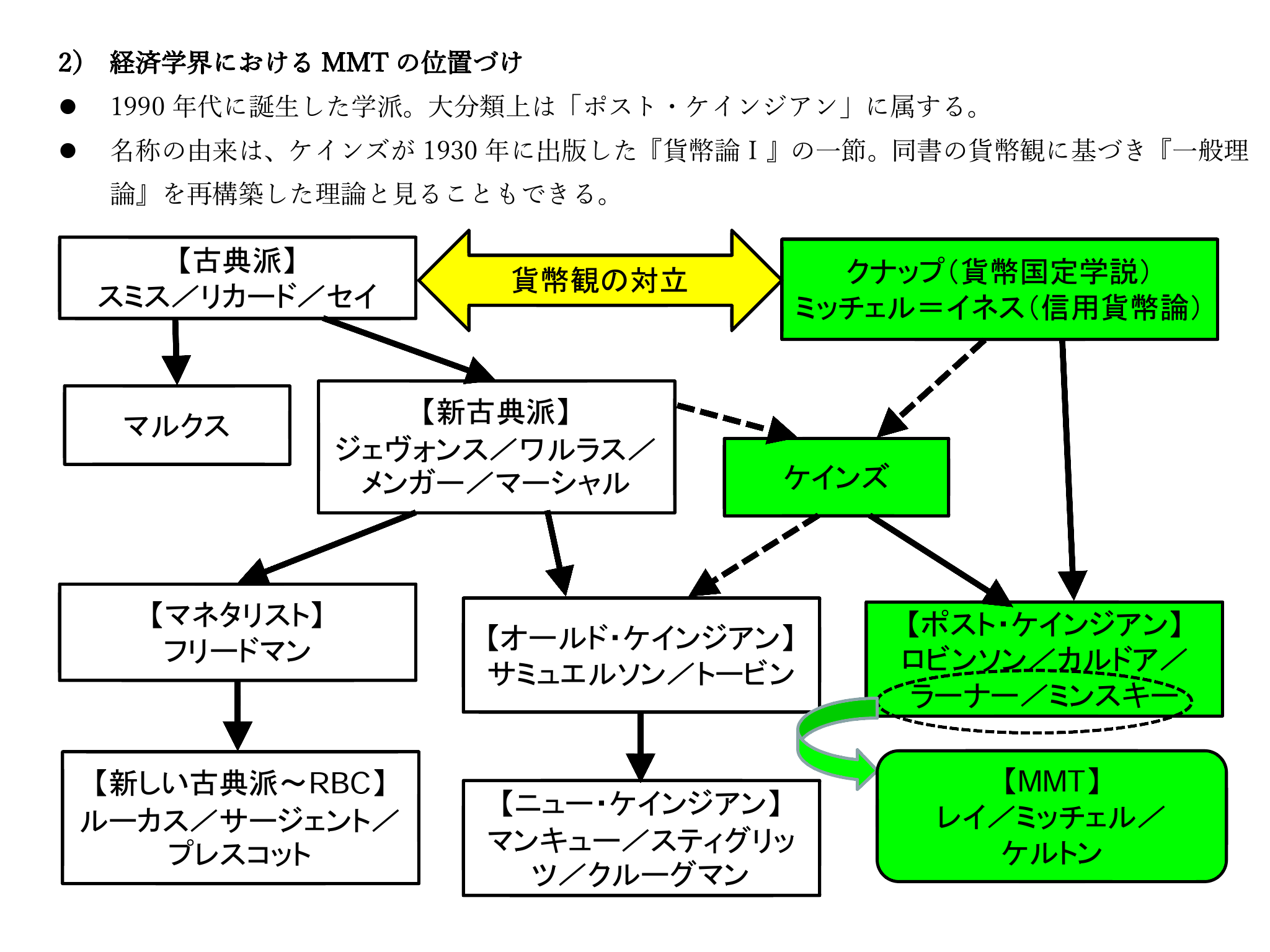

【古典派】 クナップ(貨幣国定学説)

スミス/リカード/セイ ⬅︎貨幣観の対立➡︎ ミッチェル=イネス(信用貨幣論)

↙︎ ↘︎ 【新古典派】 ↙︎ ↓

マルクス ジェヴォンス/ワルラス/

メンガー/マーシャル ↘︎ケインズ

↙︎ ↘︎ ↙︎ ↘︎

【マネタリスト】 【オールドケインジアン】 【ポストケインジアン】

フリードマン サミュエルソン/トービン ロビンソン/カルドア/

ラーナー/ミンスギー

↓ ↓ ↓

【新しい古典派~RBC】 【ニューケインジアン】 【MMT】

ルーカス/サージェント/ マンキュー/スティグリッ レイ/ミッチェル/

プレスコット ツ/クルーグマン ケルトン

2) 経済学界における MMT の位置づけ

1990年代に誕生した学派。大分類上は「ポスト·ケインジアン」に属する。

名称の由来は、ケインズが 1930年に出版した『貨幣論I』の一節。同書の貨幣観に基づき

『一般理論』を再構築した理論と見ることもできる。

____

MMT〈現代貨幣理論〉とは何か 日本を救う反緊縮理論 (角川新書) Kindle版

島倉 原 (著)2019/12/7

https://www.amazon.co.jp/dp/B0828DTDHP/

「財務省が今、最も恐れるMMT。本書こそまさしく、その本格的入門書だ!」――藤井聡(京都大学大学院教授・前内閣官房参与)

「貨幣」と「財政」の真実の姿を暴き出し、世界を揺るがせている経済理論・MMT(Modern Monetary Theory)。

2019年8月、待望の邦訳が刊行されたランダル・レイ『MMT現代貨幣理論入門』の監訳者自らが、そのエッセンスを徹底解説。

誤解や憶測が飛び交う中で、果たしてその実態はいかなるものなのか?

根底の貨幣論から具体的な政策ビジョンまで、この本一冊でMMTの全貌が明らかに!

#9に高橋是清論

#8

A ・ P ・ラ ーナ ー 『雇用の経済学 』 (高川清明訳 、文雅堂銀行研究社 、一九六五年 。原著刊行は一九五一年 )

Policy," Bloomberg, 3/1/2019.

https://www.bloomberg.com/opinion/articles/2019-03-01/paul-krugman-s-four-questions-about-mmt (* 3) KE

* 4 ケインズ(一九八三)一六二ページ。(*4】戻る」

「*児 ケルトンが列挙した論文やリサーチレポートは、次のとおりです(所属組織名のアルファベット順)

(Bank of England)

Saleheen, J., I. Levina, M. Melolinna and S. Tatomir, "The Financial System and Productive Investment: New Survey Evidence," Bank of England Quarterly Bulletin

2017 Q1, 2017, pp. 4-17.

(Federal Reserve Board)

Sharpe, S. A. and G. A. Suarez, "Why Isn't Investment More Sensitive to Interest Rates: Evidence from Surveys," January 2014 (revised in September 2015) .

(J. P. Morgan)

Zenner, M., E. Junek and R. Chivukula, “Bridging the Gap Between Interest Rates and Investments," September 2014.

Zenner, M., E. Junek and R. Chivukula, "It's Time to Reassess Your Hurdle Rates," November 2016.

(Reserve Bank of Australia)

Lane, K. and T. Rosewall, “Firms' Investment Decisions and Interest Rates," Reserve Bank of Australia Bulletin June Quarter 2015, 2015, pp. 1-8.

https://www.rba.gov.au/publications/bulletin/2015/jun/pdf/bu-0615-1.pdf (* 2) K»

http://cache.yahoofs.jp/search/cache?c=Y0iG3ECCI3AJ&p=Lane%2C+K.+and+T.+Rosewall%2C+%E2%80%9CFirms

%27+Investment+Decisions+and+Interest+Rates%2C%22+Reserve+Bank+of+Australia+Bulletin+June+Quarter+2015%2C+2015%2C+pp.+1-8.&u=https%3A%2F%2Fwww.rba.gov.au%2Fpublications%2Fbulletin%2F2015%2Fjun%2Fpdf%2Fbu-0615-1.pdf

http://cache.yahoofs.jp/search/cache?c=Y0iG3ECCI3AJ&p=Lane%2C+K.+and+T.+Rosewall%2C+%E2%80%9CFirms

%27+Investment+Decisions+and+Interest+Rates%2C%22+Reserve+Bank+of+Australia+Bulletin+June+Quarter+2015%2C+2015%2C+pp.+1-8.&u=https%3A%2F%2Fwww.rba.gov.au%2Fpublications%2Fbulletin%2F2015%2Fjun%2Fpdf%2Fbu-0615-1.pdf

*即 これに対して、金融緩和がもたらす自国通貨安による純輸出増加を通じたGDP押上げ効果を指摘する向きもあります。しかしながら、日本は国際的に見てもGDPに占める輸出の

比率が低く、その効果は限定的であることに加え、輸出増加は現地生産など輸出先への直接投資を誘発し、長期的には国内経済の活性化にほとんど寄与しないと考えられます(例え

* (1101玉) 111+-回○ページ参照) 。て*) Kる

「*脱 こうした主張を展開しているリフレ派の文献の例としては、岩田(一九九三)の他、岩田規久男/浜田宏一/原田泰編著『リフレが日本経済を復活させる

力』(安達誠司/矢野浩一/平野智裕/青柳潤/飯田泰之/若田部昌澄著、中央経済社、二〇一三年)などが挙げられます。【* 成]戻る

*3 量的·質的金融緩和の実行前から、長期にわたる金融緩和が効果を発揮していないことをデータも交えて指摘していた文献としては、小野善康『成熟社会の経済学

-経済を動かす貨幣の

う克服するか』(岩波新書、二O-二年)が挙げられます(なお、同書には財政支出の乗数効果を否定する記述も見られますが、六二ページに「税金を取る時点ではマイナスの乗数効

果がはたらきますから(……)結局は相殺されてしまいます」とあるように、これは均衡財政主義を前提とした議論であって、MMTの見地からすれば妥当なものではありません)」

なお、島倉(二〇一五)第三章では、リフレ

主張が論拠に乏しいことを様々な角度から明らかにする。

期

ンフレ理論が外生的貨

型に過ぎないことも解説

「*M 日本銀行「

『量的·質的金融緩和』導入以降の経済·物価動向と政策

効果についての総括的な検証【背景説明】

二〇一六年九月二一日。

」

*8 金融審議会 市場ワーキング·グループ報告書「高齢社会における資産形成·管理」二〇一九年六月三日。

「なお、後述する「三〇年で約二〇○○万円の取崩しが必要になる」という記述は、騒ぎになったためか、最終報告書からは削除されています。【*3] 戻る

*3 ニコラスバー著『福祉の経済学|二一世紀の年金·医療,失業·介護|』(菅沼隆監訳、光生館、二〇○七年。原著刊行は二〇○一年)一二〇|三五ページ。【*] 戻る

金融政策こそ主要な政策手段 ─ ─クル ーグマンの異論ところが 、こうしたケルトン 、あるいは M M Tの見解に異論を唱えているのが 、例によって主流派経済学者のクル ーグマンです 。クル ーグマンは 、序章および第七章で紹介した二月一二日付のコラムの中で 、以下のようにも述べています 。現代から見れば 、 「機能的財政 」の金融政策に関する議論は 、全くお粗末なものである 。ラ ーナ ーは 、金利は 「最も望ましい投資水準 」をもたらす水準に設定されるべきであり 、そうした金利を前提として 、完全雇用を達成するために財政政策が選択されるべきであると述べていた 。 ( … … )ともかく 、少なくともほとんどの時期 ─ ─もちろん 、現在のようなゼロ金利下限の時期は該当しないが ─ ─に実際に起きているのは 、多かれ少なかれ 、逆の事態である 。すなわち 、政治的なトレ ードオフが税金と支出を決定し 、金融政策がインフレなき完全雇用を達成するために金利を調整するのである 。つまり 、完全雇用を達成するために財政政策を使うのは多くの場合現実的ではなく 、主導的な役割を果たすのは金融政策すなわち中央銀行による金利調節である 、とクル ーグマンは述べています 。彼はその後 、二月二五日 (序章および第七章で取り上げた 、ケルトンのオピニオン記事の四日後 )のコラムで再度 M M Tについて取り上げ 、金融政策が雇用水準を引き上げるメカニズムについて理論モデルを使って詳しく説明した上で 、 「 M M T派は 、完全雇用に一致する唯一の財政赤字水準があり 、金融政策が財政政策の代わりを務めることはできないと主張しているのだろうか ? (ケルトンはそのようだが ) 〔 * 〕 」と疑問を呈しています 。ここでの両者の見解の対立は 、概ねポスト ・ケインジアンとニュ ー ・ケインジアンの対立に相当します (先述したクル ーグマンの説明は 、オ ールド ・ケインジアンの理論モデルを使ったものですが ) 。

経済成長において 、短期的にも長期的にも需要すなわち支出額が重要な役割を演じると考えるポスト ・ケインジアンは 、財政政策こそがマクロ経済政策における強力な手段であると主張しています 。これに対して 、新古典派経済学を基礎として 、マクロ経済の長期均衡はもっぱら供給側の要因によって決定されると考えるニュ ー ・ケインジアンは 、財政政策による需要のコントロ ールは短期的な効果しかなく 、金融政策すなわち金利調整を通じた物価の安定こそが 、マクロ経済政策の主要な役割であるとしています 〔 * 〕 。ただし 、 「もちろん 、現在のようなゼロ金利下限の時期は該当しないが 」とクル ーグマンが述べていることからも分かるように 、この対立はあくまでも理論上のものであって 、日本の経済政策を巡る見解の相違ではありません 。実際 、クル ーグマンは 、現在の日本のような超低金利環境では金融政策の効果は乏しく 、むしろ財政政策が有効であると考えており 、過去にはケルトン同様 、日本の消費税増税に反対を表明しています 〔 * 〕 (そして 、現在の日本では財政政策が有効と考えている点では 、サマ ーズも全く同様です 〔 * 〕 ) 。金融政策の効果は乏しい ─ ─ケルトンの反論こうしたクル ーグマンの問題提起に対して 、金融政策が財政政策の代わりを務めることは 「ほとんどあり得ない ( L i t t l e t o n o n e ) 」とあっさり否定したの

経済成長において 、短期的にも長期的にも需要すなわち支出額が重要な役割を演じると考えるポスト ・ケインジアンは 、財政政策こそがマクロ経済政策における強力な手段であると主張しています 。これに対して 、新古典派経済学を基礎として 、マクロ経済の長期均衡はもっぱら供給側の要因によって決定されると考えるニュ ー ・ケインジアンは 、財政政策による需要のコントロ ールは短期的な効果しかなく 、金融政策すなわち金利調整を通じた物価の安定こそが 、マクロ経済政策の主要な役割であるとしています 〔 * 〕 。ただし 、 「もちろん 、現在のようなゼロ金利下限の時期は該当しないが 」とクル ーグマンが述べていることからも分かるように 、この対立はあくまでも理論上のものであって 、日本の経済政策を巡る見解の相違ではありません 。実際 、クル ーグマンは 、現在の日本のような超低金利環境では金融政策の効果は乏しく 、むしろ財政政策が有効であると考えており 、過去にはケルトン同様 、日本の消費税増税に反対を表明しています 〔 * 〕 (そして 、現在の日本では財政政策が有効と考えている点では 、サマ ーズも全く同様です 〔 * 〕 ) 。金融政策の効果は乏しい ─ ─ケルトンの反論こうしたクル ーグマンの問題提起に対して 、金融政策が財政政策の代わりを務めることは 「ほとんどあり得ない ( L i t t l e t o n o n e ) 」とあっさり否定したの

がケルトンです 。これは 、その他の論点も含めたクル ーグマンによる複数の問題提起に答える形で執筆された 、三月一日付のオピニオン記事 〔 * 〕で表明されたものです 。ケルトンによれば 、金利の引き下げは 、借入れの主な使い道である民間企業投資の喚起にはほとんどつながらないといいます 。なぜなら 、企業が資金調達を行って投資するのは 、顧客すなわち売上が十分に見込めるからであって 、ケインズも述べているように 〔 * 〕 、そうした売上見通しの変化に比べれば 、金利の上下が企業業績に与える影響ははるかに小さいと考えられるからです 。さらに 、ケルトンはその実証的な根拠として 、二〇一四年から二〇一六年にかけて発表された 、米英豪の中央銀行 、および米国大手銀行 J Pモルガンのエコノミストらがそれぞれ執筆した論文やリサ ーチレポ ート 〔 * 〕を列挙しています 。それらはいずれも 、ハ ードルレ ート (企業が自らの投資案件に課す最低限の見込みリタ ーン )が実際の資本コストをはるかに上回る一五パ ーセント近い水準に達しているという推計結果に基づいて 、金利の変動が企業の投資決定にほとんど影響を及ぼさないという結論を導いています 。こうした結果は 、金利が相当高い環境 (例えば二桁以上 )にならない限り 、金融政策 、特に金融緩和の効果が乏しいことを示唆していると考えられるのです 。

* S a k u r a S o T V (二〇一九 )一一分三五秒頃 。 〔 * 〕戻る *島倉原 「緊縮財政が破壊した国内製造業 」 『表現者クライテリオン 』二〇一八年九月号 、一八八 ─一八九ペ ージ 。 〔 * 〕戻る *日本経済新聞 「 M M T提唱者ケルトン教授 『中銀依存より財政政策 』 」二〇一九年七月一六日 。 h t t p s : / / w w w . n i k k e i . c o m / a r t i c l e / D G X M Z O 4 7 3 9 3 3 1 0 W 9 A 7 1 0 C 1 E E 8 0 0 0 / 〔 * 〕戻る * * N H Kビジネス特集 「消費増税は逆効果 ? 『 M M T 』提唱者に聞いてみた 」二〇一九年七月二五日 。 h t t p s : / / w w w 3 . n h k . o r . j p / n e w s / h t m l / 2 0 1 9 0 7 2 5 / k 1 0 0 1 2 0 0 8 5 0 1 0 0 0 . h t m l 〔 * 〕戻る 〔 * 〕戻る *同右 。 〔 * 〕戻る * K r u g m a n , P . , R u n n i n g o n M M T ( W o n k i s h ) : T r y i n g t o G e t T h i s D e b a t e B e y o n d C a l v i n b a l l , T h e N e w Y o r k T i m e s , 2 / 2 5 / 2 0 1 9 . h t t p s : / / w w w . n y t i m e s . c o m / 2 0 1 9 / 0 2 / 2 5 / o p i n i o n / r u n n i n g o n m m t w o n k i s h . h t m l 〔 * 〕戻る *鍋島直樹 『ポスト ・ケインズ派経済学 』 (名古屋大学出版会 、二〇一七年 )一一二 ─一二三ペ ージ 。なお 、ニュ ー ・ケインジアンの理論モデルについては 、齊藤誠 /岩本康志 /太田聰一 /柴田章久 『マクロ経済学 』 (有斐閣 、二〇一〇年 )三四〇 ─三四六ペ ージなども参照のこと 。 〔 * 〕戻る *週刊現代 「日本経済は消費税一〇パ ーセントで完全に終わります 」二〇一四年九月一六日 。 h t t p s : / / g e n d a i . i s m e d i a . j p / a r t i c l e s / / 4 0 4 1 1 〔 * 〕戻る *日本経済新聞 「元米財務長官ロ ーレンス ・サマ ーズ氏が語るアベノミクス ─ ─ F T編集長ライオネル ・バ ーバ ー 」二〇一六年一月一二日 。 h t t p s : / / w w w . n i k k e i . c o m / a r t i c l e / D G X M Z O 9 5 9 0 8 3 2 0 Y 6 A 1 0 0 C 1 M 1 1 7 0 0 / 〔 * 〕戻る * K e l t o n , S . , P a u l K r u g m a n A s k e d M e A b o u t M o d e r n M o n e t a r y T h e o r y . H e r e A r e 4 A n s w e r s : D e f i c i t L e v e l s , I n t e r e s t R a t e s a n d t h e T r a d e o f f B e t w e e n F i s c a l a n d M o n e t a r y

Policy,Bloomberg,3/1/2019. https://www.bloomberg.com/opinion/articles/20190301/paulkrugmansfourquestionsaboutmmt〔*〕戻る*ケインズ(一九八三)一六二ページ。〔*〕戻る

*ケルトンが列挙した論文やリサーチレポートは、次のとおりです(所属組織名のアルファベット順)。(Bank of England)Saleheen,J.,I.Levina,M.MelolinnaandS.Tatomir,TheFinancialSystemandProductiveInvestment:NewSurveyEvidence,BankofEnglandQuarterlyBulletin2017Q1,2017,pp.417. https://www.bankofengland.co.uk//media/boe/files/quarterlybulletin/2017/thefinancialsystemandproductiveinvestmentnewsurveyevidence.pdf (FederalReserveBoard)Sharpe,S.A.andG.A.Suarez,WhyIsn'tInvestmentMoreSensitivetoInterestRates:EvidencefromSurveys,January2014(revisedinSeptember2015). https://www.federalreserve.gov/econresdata/feds/2014/files/201402r.pdf (J.P.Morgan)Zenner,M.,E.JunekandR.Chivukula,BridgingtheGapBetweenInterestRatesandInvestments,September2014.

https://www.jpmorgan.com/jpmpdf/1320693985317.pdf Zenner,M.,E.JunekandR.Chivukula,It'sTimetoReassessYourHurdleRates,November2016.(ReserveBankofAustralia)Lane,K.andT.Rosewall,Firms'InvestmentDecisionsandInterestRates,ReserveBankofAustraliaBulletinJuneQuarter2015,2015,pp.18. https://www.rba.gov.au/publications/bulletin/2015/jun/pdf/bu06151.pdf 〔*〕戻る

*これに対して、金融緩和がもたらす自国通貨安による純輸出増加を通じたGDP押上げ効果を指摘する向きもあります。しかしながら、日本は国際的に見てもGDPに占める輸出の比率が低く、その効果は限定的であることに加え、輸出増加は現地生産など輸出先への直接投資を誘発し、長期的には国内経済の活性化にほとんど寄与しないと考えられます(例えば、島倉(二〇一五)三七─四〇ページ参照)。〔*〕戻る*こうした主張を展開しているリフレ派の文献の例としては、岩田(一九九三)の他、岩田規久男/浜田宏一/原田泰編著『リフレが日本経済を復活させる──経済を動かす貨幣の力』(安達誠司/矢野浩一/平野智裕/青柳潤/飯田泰之/若田部昌澄著、中央経済社、二〇一三年)などが挙げられます。〔*〕戻る

*ケルトンが列挙した論文やリサーチレポートは、次のとおりです(所属組織名のアルファベット順)。(Bank of England)Saleheen,J.,I.Levina,M.MelolinnaandS.Tatomir,TheFinancialSystemandProductiveInvestment:NewSurveyEvidence,BankofEnglandQuarterlyBulletin2017Q1,2017,pp.417. https://www.bankofengland.co.uk//media/boe/files/quarterlybulletin/2017/thefinancialsystemandproductiveinvestmentnewsurveyevidence.pdf (FederalReserveBoard)Sharpe,S.A.andG.A.Suarez,WhyIsn'tInvestmentMoreSensitivetoInterestRates:EvidencefromSurveys,January2014(revisedinSeptember2015). https://www.federalreserve.gov/econresdata/feds/2014/files/201402r.pdf (J.P.Morgan)Zenner,M.,E.JunekandR.Chivukula,BridgingtheGapBetweenInterestRatesandInvestments,September2014.

https://www.jpmorgan.com/jpmpdf/1320693985317.pdf Zenner,M.,E.JunekandR.Chivukula,It'sTimetoReassessYourHurdleRates,November2016.(ReserveBankofAustralia)Lane,K.andT.Rosewall,Firms'InvestmentDecisionsandInterestRates,ReserveBankofAustraliaBulletinJuneQuarter2015,2015,pp.18. https://www.rba.gov.au/publications/bulletin/2015/jun/pdf/bu06151.pdf 〔*〕戻る

*これに対して、金融緩和がもたらす自国通貨安による純輸出増加を通じたGDP押上げ効果を指摘する向きもあります。しかしながら、日本は国際的に見てもGDPに占める輸出の比率が低く、その効果は限定的であることに加え、輸出増加は現地生産など輸出先への直接投資を誘発し、長期的には国内経済の活性化にほとんど寄与しないと考えられます(例えば、島倉(二〇一五)三七─四〇ページ参照)。〔*〕戻る*こうした主張を展開しているリフレ派の文献の例としては、岩田(一九九三)の他、岩田規久男/浜田宏一/原田泰編著『リフレが日本経済を復活させる──経済を動かす貨幣の力』(安達誠司/矢野浩一/平野智裕/青柳潤/飯田泰之/若田部昌澄著、中央経済社、二〇一三年)などが挙げられます。〔*〕戻る

*量的・質的金融緩和の実行前から、長期にわたる金融緩和が効果を発揮していないことをデータも交えて指摘していた文献としては、小野善康『成熟社会の経済学──長期不況をどう克服するか』(岩波新書、二〇一二年)が挙げられます(なお、同書には財政支出の乗数効果を否定する記述も見られますが、六二ページに「税金を取る時点ではマイナスの乗数効果がはたらきますから(……)結局は相殺されてしまいます」とあるように、これは均衡財政主義を前提とした議論であって、MMTの見地からすれば妥当なものではありません)。なお、島倉(二〇一五)第三章では、リフレ派の主張が論拠に乏しいことを様々な角度から明らかにすると共に、期待インフレ理論が外生的貨幣供給論の変型に過ぎないことも解説しています。〔*〕戻る*日本銀行「『量的・質的金融緩和』導入以降の経済・物価動向と政策効果についての総括的な検証【背景説明】」二〇一六年九月二一日。 http://www.boj.or.jp/announcements/release_2016/k160921b.pdf 〔*〕戻る*金融審議会市場ワーキング・グループ報告書「高齢社会における資産形成・管理」二〇一九年六月三日。 https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf なお、後述する「三〇年で約二〇〇〇万円の取崩しが必要になる」という記述は、騒ぎになったためか、最終報告書からは削除されています。〔*〕戻る*ニコラス・バー著『福祉の経済学─二一世紀の年金・医療・失業・介護─』(菅沼隆監訳、光生館、二〇〇七年。原著刊行は二〇〇一年)一二〇─一二五ページ。〔*〕戻る

#5

そして 、 M M Tによれば 、政府が完全雇用の達成に注力することは 、二つの経路を通じて経済全体の効率性向上に寄与します 。一つ目は 、失業の不安から解放された労働者が 、現在の仕事がなくなるリスクを顧みずに設備の効率的な利用 ( =労働節約的なイノベ ーションの実現 )に励んだり 、より生産性の高い仕事に転職したりするのを後押しし 、モノやサ ービスの最大産出量を引き上げるという経路です 。さらに 、そうした政府の姿勢は 、マクロ経済的な不況によってビジネスが失敗するリスクから経営層や投資家を解放し 、自らが制御可能なより個別的なリスクへの対処に専念できる状況をもたらすという経路によっても 、経済全体の効率性向上に寄与すると考えられています 〔 * 8 8 〕 。

に制限がない主権通貨国の政府は 、完全雇用達成を目的とした支出 (財政支出や国債購入 )を 、必要な時に必要なだけ実行できるからです 。このように 、機能的財政と M M Tが符合する背景には 、ラ ーナ ー自身がクナップの表券主義を評価し 、それに基づいて機能的財政を考案したという事実があります 。そのことを示すのが 、一九四七年に出版されたラ ーナ ーの論文 「国家の創造物としての貨幣 」です 。この論文では 、ラ ーナ ーが学生時代に受けた経済学の講義で 、商品貨幣論を信奉する教授がクナップの 『貨幣国定学説 』をこき下ろしていたというエピソ ードが紹介された後 、以下のように述べられています 。

その時を経て 、我々は金への崇拝から理論的に解放されている 。 ( … … )現代国家は 、貨幣として一般に受け取られるものをいかようにも選択することが可能であり 、 ( … … )租税その他の自身に対する債務の支払手段として提示された貨幣を受け取る意思が国家にあれば 、魔法が成立する 。国家に対して債務を負うものは皆 、債務の清算を可能にする紙切れを受け取ろうとするだろう 。そして 、他の人々も皆 、納税者らが自分たちから受け取ってくれることが分かっているため 、こうした紙切れを受け取ろうとするだろう 。 ( … … )このことは 、金の歴史がどのようなものであったにせよ 、正常に動いている現代の経済では 、貨幣が国家の創造物であることを意味している 〔 * 9 8 〕 。

これは 、第一章で解説した 、 「租税が貨幣を動かす 」という M M Tの主張そのものと言ってもよいでしょう 。ラ ーナ ーはさらに 、 「国家が支払能力を持った貨幣の創造主であるということにはもう一つの 、そしてはるかに重要な意味がある 。 ( … … )政府 ( … … )は 、法令によって貨幣を創造あるいは破壊する権力 、および課税によって人々から貨幣を取り上げる権力を行使して 、経済全体の支出額を 、不況の防止と貨幣価値の維持という自らの二大責務を果たす上で適正な水準に保つべき立場にある 〔 * 9 9 〕 」と述べ 、表券主義の下で現代国家が果たすべき 、ある意味では必然的な役割として 、機能的財政論を展開しています 。 「国家の創造物としての貨幣 」はわずか六ペ ージで 、参考文献の記載もないシンプルな論文ですが 、 M M Tのエッセンスとなっている表券主義から機能的財政に至る必然性が 、極めて論理明晰な形で表現されています 。その意味で 、ラ ーナ ーは規範的理論としての M M Tの原型を作った人物と言えるかもしれません 。

とはいえ 、外貨準備の蓄積に拘束されない変動為替相場制の方が 「政府により大きな政策余地を与える 」 、すなわち無制限の支出能力をもたらすため 、長期的にはそちらに移行するのが望ましいとされています (レイ (二〇一九 )四〇一ペ ージ ) 。これは 、既に一九五〇年代の時点で 、ラ ーナ ーによって指摘されていたことでもあります 〔 * 〕 。ラ ーナ ーによれば 、固定為替相場制の下で自国通貨安圧力が生じた場合には 、国内物価の下落による純輸出の増加という形で通貨安圧力を解消する必要があります 。しかしながら 、純輸出の増加は物価下落の原因となる国内の総需要減少を完全に埋め合わせることができないため 、国内の経済活動水準は必然的に低下し 、完全雇用が維持できなくなってしまいます 。対する変動為替相場制の下では 、為替レ ートの変動圧力にかかわらず 、全ての国が機能的財政を追求することが可能となります 。したがって 、過度な資本規制や貿易統制などを行う必要もなくなり 、結果として国際協力の促進にもつながるとされています 。

* 8 8 M M Tが完全雇用を公共目的とする背景についての以上の記述は 、フォ ーステイタ ーが執筆した論文 ( F o r s t a t e r , M . , F u n c t i o n a l F i n a n c e a n d F u l l E m p l o y m e n t : L e s s o n s f r o m L e r n e r f o r T o d a y , i n N e l l , E . J . a n d M . F o r s t a t e r ( e d s . ) , R e i n v e n t i n g F u n c t i o n a l F i n a n c e : T r a n s f o r m a t i o n a l G r o w t h a n d F u l l E m p l o y m e n t , E d w a r d E l g a r , 2 0 0 3 , p p . 1 6 0 1 7 0 )や 、その参考文献の一つである A ・ P ・ラ ーナ ー 『雇用の経済学 』 (高川清明訳 、文雅堂銀行研究社 、一九六五年 。原著刊行は一九五一年 )に基づいています 。 〔 * 8 8 〕戻る

* 9 8 L e r n e r , A . P . , M o n e y a s a C r e a t u r e o f t h e S t a t e , T h e A m e r i c a n E c o n o m i c R e v i e w , V o l . 3 7 , N o . 2 , 1 9 4 7 , p p . 3 1 2 3 1 7 ( s e e p p . 3 1 2 3 1 3 ) . 〔 * 9 8 〕戻る

* 9 9 i b i d . , p p . 3 1 3 3 1 4 . 〔 * 9 9 〕戻る

*ラ ーナ ー (一九六五 )四一九 ─四二一および四二八 ─四三一ペ ージ 。 〔 * 〕戻る

---

【目次】

はじめに

序章 MMTはなぜ注目されているのか

第一部 MMTの貨幣論

第一章 貨幣の本質

第二章 預金のメカニズム

第三章 主権通貨国における政府の機能

第二部 MMTの政策論

第四章 MMTの租税政策論

第五章 機能的財政論

第六章 就業保証プログラム

第三部 MMTから見た日本経済

第七章 日本は財政危機なのか

第八章 日本経済には何が必要なのか

第九章 民主主義はインフレを制御できるのか

おわりに――MMTをどのように生かすべきか

●島倉 原:1974年、愛知県生まれ。経済評論家、株式会社クレディセゾン主任研究員。東京大学法学部卒業。株式会社アトリウム担当部長、セゾン投信株式会社取締役などを歴任。経済理論学会および景気循環学会会員。現在、京都大学大学院工学研究科博士課程(都市社会工学専攻)に在籍。会社勤務の傍ら、積極財政の重要性を訴える経済評論活動を行っている。著書に『積極財政宣言――なぜ、アベノミクスでは豊かになれないのか――』(新評論)、監訳書に『MMT現代貨幣理論入門』(東洋経済新報社)がある。

| 島倉 原 (@sima9ra) |

|

MMT(現代貨幣理論)について、インタビューを受けました。

全文は、九州を拠点とするデータ・マックス社の会員制雑誌に掲載されていますが、一部が同社ウェブサイトにも掲載されているので、ご紹介します。 data-max.co.jp/article/32497 | |

https://twitter.com/sima9ra/status/1194257721882599424?s=21

監訳者に聞く 「MMT(現代貨幣理論)」とは何か?(1):データ・マックス NETIB-NEWS

https://www.data-max.co.jp/article/32497監訳者に聞く 「MMT(現代貨幣理論)」とは何か?(1)

経済評論家((株)クレディセゾン主任研究員) 島倉 原 氏

「MMT(Modern Monetary Theory、現代貨幣理論)」とは何か。一部のメディアや経済評論家からは「トンデモ理論」「論外」などとほとんど全否定されているが、支持者たちは「MMTは単に事実を指摘したに過ぎない」とまったく譲らない。そんななか、8月末に『MMT現代貨幣理論入門』(東洋経済新報社/以下、『MMT入門』)が出版された。同書は、MMTの中心的人物である米国の経済学者ランダル・レイが執筆したMMTの入門書を日本語に訳したもので、MMTの主張をそのままのかたちで伝えた文献としては日本初のものである。これまでは、MMTの主張の一部を切り取った(場合によっては歪曲した)かたちで空中戦のような議論が繰り広げられてきたが、こうした書籍が世に出たことで、今後は地に足のついた議論が期待される。今回は、同書の監訳を担当し、また12月にはMMTを解説した著書『MMTとは何か―日本を救う反緊縮理論』(角川新書)の出版を予定している経済評論家の島倉原氏((株)クレディセゾン主任研究員)に、MMTのポイントなどについて話を聞いてきた。

貨幣や財政の「現実」を説明するMMT

――MMTとはどういう理論でしょうか。

島倉氏(以下、島倉) MMTには2つの側面があります。まず1つは、貨幣や財政が現実にはどのようなものであるかを説明する理論としての側面です。もう1つは、そうした現実に基づいて、「経済政策はこうすべきである」と提言する理論としての側面です。

『MMT入門』の帯にもあるように、MMTの主張として、以下の3点があげられます。1つ目は、日本や米国のように「通貨主権」を有する政府は、「自国通貨建て」で支出する能力に制約はないというものです。

「通貨主権」とは、自国通貨を固定レートで金(きん)や外貨と交換する約束をしていない、すなわち変動為替相場制を採用していることを意味します。こうした政府は自国通貨をいくらでも発行できるので、デフォルト(債務不履行)を強いられるリスクはありません。従って、「財政赤字や国債残高を気にするのは無意味」という結論になるのです。

次に、政府にとって、「税金は財源ではなく、国債は資金調達手段ではない」というものです。一般的には、政府は税金や国債発行によって通貨を入手し、それを支出に回していると考えられています。しかしながら、その通貨は、発行主体である政府がその前に支出を行わなければ、世の中に存在しないものです。

従って、政府が先に通貨を支出しない限り、民間部門は税金を納めることも、国債を購入することも論理的に不可能である、というのがこの命題が意味するところです。さらにここから、「税金は所得、国債は金利に働きかけ、経済を適正水準に調整するための政策手段」という結論が導き出されます。

ここまでは、現実を説明する理論としてのMMTです。3つ目は、経済政策論としてのMMTの主張です。人々の経済的満足と安定した社会を実現するため、政府は「完全雇用と物価安定」という公共目的を追求すべきであるというのが、MMTの主張です。そして、通貨主権を有する政府には自国通貨建てで無限の支出能力があります。MMTはこのことから、政府自らが「最後の雇い手」となり、希望する人々全員を、一定以上の賃金で雇うことを約束する「就業保証プログラム」の実施を提唱しています。

就業保証プログラムの下では、不景気で失業者が多い時には政府が雇用を増やして経済の支えとなり、好景気の時には政府による雇用が自然と減って経済の過熱を抑制することになります。MMTはこのことから、就業保証プログラムを「強力な経済安定装置」と位置付けています。

(つづく)

【大石 恭正】

【大石 恭正】

<プロフィール>

島倉 原(しまくら・はじめ)

(株)クレディセゾン主任研究員。1974年、愛知県生まれ。97年、東京大学法学部卒業。(株)アトリウム担当部長、セゾン投信(株)取締役などを歴任。経済理論学会および景気循環学会会員。会社勤務の傍ら、積極財政の重要性を訴える経済評論活動を行っている。著書には『積極財政宣言─なぜ、アベノミクスでは豊かになれないのか』(新評論)など。

島倉 原(しまくら・はじめ)

(株)クレディセゾン主任研究員。1974年、愛知県生まれ。97年、東京大学法学部卒業。(株)アトリウム担当部長、セゾン投信(株)取締役などを歴任。経済理論学会および景気循環学会会員。会社勤務の傍ら、積極財政の重要性を訴える経済評論活動を行っている。著書には『積極財政宣言─なぜ、アベノミクスでは豊かになれないのか』(新評論)など。

<まとめ・構成>

大石 恭正(おおいし・やすまさ) 立教大学法学部を卒業後、業界紙記者などを経て、フリーランス・ライターとして活動中。1974年高知県生まれ。 Email:duabmira54@gmail.com

大石 恭正(おおいし・やすまさ) 立教大学法学部を卒業後、業界紙記者などを経て、フリーランス・ライターとして活動中。1974年高知県生まれ。 Email:duabmira54@gmail.com

監訳者に聞く 「MMT(現代貨幣理論)」とは何か?(2)

経済評論家((株)クレディセゾン主任研究員) 島倉 原 氏

MMTのルーツはケインズ経済学

――島倉さんご自身も言論活動を行われていますね。

島倉 私が言論活動を始めたのは2011年からです。最初は単なるブロガーでしたが、14年に経済評論家の三橋貴明さんが主宰するメルマガの執筆陣に加わるなど、徐々に活動の幅が広がっていきました。そうした活動のなかで書きためたものを本にしたいと考え、15年に『積極財政宣言 ―なぜ、アベノミクスでは豊かになれないのか』(新評論)を出版しました。同書の原稿をメルマガ執筆者の1人でもある京都大学の藤井聡先生に見ていただいたことがきっかけで、同じく15年に、社会人ドクターとして京都大学の博士後期課程に入学しました。

私の言論活動の基本は、理論だけではなく現実のデータに基づいて、何が問題なのか、そして解決策として何が正しいのかを分析、指摘することです。日本経済は過去20年余り、名目GDPが増えず、デフレが続いています。こんな国はほかにありません。さまざまなデータを調べてみると、その原因が長年にわたる財政支出の抑制、すなわち緊縮財政であることが明らかになりました。ただし、こうした見解は決して多数派ではありません。

――MMTとの出会いは?

島倉 実は、『積極財政宣言』を出したころは、MMTの存在はまったく知りませんでした。「機能的財政論」を唱えたアメリカの経済学者アバ・ラーナーについて調べていた16年ごろにランダル・レイの存在を知り、『MMT入門』の原著を読んだのが始まりです。ラーナーはジョン・メイナード・ケインズの弟子にあたり、機能的財政論は、政策論としてのMMTの原型ともいうべきものです。

『MMT入門』の翻訳の話は1年以上前から検討されていました。ただ、私自身が関わるようになったのは今年の春からです。最初は原稿の大まかなチェックをお手伝いするだけでしたが、最終的には監訳というカタチで関わることになりました。

――日本でのMMTの紹介者は中野剛志先生ですか?

島倉 MMTというまとまったカタチで日本で紹介した書籍は、中野さんが16年に出版された『富国と強兵』(東洋経済新報社)が恐らく最初だと思います。ただ、MMTが属するポスト・ケインジアン(ケインズ理論の後継学派)関連の専門書でも断片的ながら紹介はされていて、たとえば09年に翻訳出版された『ポスト・ケインズ派の経済理論』(J・E・キング編、多賀出版)では、レイを始めステファニー・ケルトンやビル・ミッチェルなど複数のMMT論者が共同執筆者として参加し、「MMT」という名称は使わずに、その理論を概略的に解説しています。

貨幣は商品ではなく債務証書である

――いわゆる主流派経済学(新古典派、ニュー・ケインジアン)とMMTとの違いは?

島倉 そもそも貨幣に対する見方が違います。主流派経済学は、素材としての価値がある何らかのものが、物々交換の不便さを解消する交換の媒介として用いられたことが貨幣の起源であるという「商品貨幣論」に立脚しています。これに対してMMTは、貨幣の起源はツケ払いのような信用取引にともなって発行された「債務証書」であり、価値の裏付けは素材ではなく、そこに記された債権の内容であるという「信用貨幣論」に基づいています。

MMTはさらに、通貨すなわち政府が発行する貨幣について、国家が自らに対する支払手段として受け取ることを約束していることが価値の裏付けとなっているという「表券主義」を唱えています。言い換えれば、通貨とは、人々が国家に対して負っている支払債務と相殺できることが約束された、政府の債務証書であるということです。MMTによれば、こうしたメカニズムは4千年前、つまり古代メソポタミアの時代から続いていて、現代では税金の支払手段となっていることが、通貨の価値を裏付けるうえで大きな役割をはたしていると考えられています。

――商品貨幣論は間違っている?

島倉 商品貨幣論は「かつては物々交換経済があった」ことを前提としていますが、歴史学や人類学の分野では、かつて物々交換経済が存在したという事実は確認されていません。つまり、商品貨幣論の前提自体が、いわばフィクションに過ぎないのです。MMTの文献によれば、歴史的にはむしろ、債務証書としての貨幣が先に存在し、それを基礎として市場経済が発展したと考えられているようです。

また、商品貨幣論では、貴金属などに交換できない不換紙幣が通貨として流通している現代の状況について、つじつまの合った説明ができません。これも、信用貨幣論や表券主義との大きな違いです。

(つづく)

【大石 恭正】

【大石 恭正】

<プロフィール>

島倉 原(しまくら・はじめ)

(株)クレディセゾン主任研究員。1974年、愛知県生まれ。97年、東京大学法学部卒業。(株)アトリウム担当部長、セゾン投信(株)取締役などを歴任。経済理論学会および景気循環学会会員。会社勤務の傍ら、積極財政の重要性を訴える経済評論活動を行っている。著書には『積極財政宣言─なぜ、アベノミクスでは豊かになれないのか』(新評論)など。

島倉 原(しまくら・はじめ)

(株)クレディセゾン主任研究員。1974年、愛知県生まれ。97年、東京大学法学部卒業。(株)アトリウム担当部長、セゾン投信(株)取締役などを歴任。経済理論学会および景気循環学会会員。会社勤務の傍ら、積極財政の重要性を訴える経済評論活動を行っている。著書には『積極財政宣言─なぜ、アベノミクスでは豊かになれないのか』(新評論)など。

<まとめ・構成>

大石 恭正(おおいし・やすまさ)

立教大学法学部を卒業後、業界紙記者などを経て、フリーランス・ライターとして活動中。1974年高知県生まれ。

Email:duabmira54@gmail.com

大石 恭正(おおいし・やすまさ)

立教大学法学部を卒業後、業界紙記者などを経て、フリーランス・ライターとして活動中。1974年高知県生まれ。

Email:duabmira54@gmail.com

監訳者に聞く 「MMT(現代貨幣理論)」とは何か?(3)

経済評論家((株)クレディセゾン主任研究員) 島倉 原 氏

主流派経済学は「財政赤字なのにデフレ」を説明できない

――主流派経済学者からは、「MMTはトンデモ理論」という批判が出ています。

※クリックで拡大

島倉 アメリカの主流派経済学者であるポール・クルーグマンやローレンス・サマーズなどがMMTを批判していますが、MMTをきちんと理解しないまま批判しているところがあります。要するに、彼らは商品貨幣論の発想にとらわれたままなので、MMTの主張が暴論に見えるのです。

そこには、物々交換を前提とした主流派経済学の標準的なモデルにはもともと貨幣が存在せず、そして貨幣を論じようとすれば商品貨幣論を前提とせざるを得ない、という理論的な背景があります。それは当然MMTの誤りを意味するものではなく、むしろ現実をうまく説明できないという主流派経済学の理論的な欠陥を示しているのではないでしょうか。

商品貨幣論あるいは物々交換の発想からすれば、金融緩和によってモノとしての貨幣の量を増やせば、市場にあふれた貨幣の価値は下がり、つまりインフレになります。同様に、国債という政府の債務証書を大量に発行すれば、国債は暴落して金利が上昇するはずです。ですが、政府債務残高のGDP比が世界最高水準なのに日本の国債金利は史上最低水準ですし、大規模な金融緩和で通貨が大量発行されているのにデフレが続いています。ケルトンが「日本は(MMTの正しさを証明する)格好の事例である」と述べたのは、そうした事実を踏まえてのことです。

※クリックで拡大

――日本の多くのメディアもMMTを取り上げていますね。

島倉 MMTは、米国よりもむしろ日本のメディアで取り上げられているという話もあるようです。先ほど述べたケルトンの指摘なども、日本のメディアがMMTを取り上げる原因の1つになっていると思います。

一方で、ケルトンが「日本はMMTの実践例である」と述べたかのように受け取った報道や評論が一部で見られます。しかしながら、彼女自身が来日時の記者会見で明確に否定したように、それはまったくの誤解です。

先ほども述べたように、日本経済は過去20年余り、名目GDPが増えずに経済が停滞し、しかもデフレが続いています。MMTの機能的財政論に基づけば、このような国では財政支出を拡大して総需要を喚起し、経済全体の活動水準を引き上げるべきです。しかしながら、日本政府はMMTの提案とは真逆の緊縮財政を続け、問題をより一層悪化させています。

私自身は、『表現者クライテリオン』という言論誌に寄稿して述べたように、この事実もまた、MMTの正しさを示す「格好の事例」ではないかと考えています。こうした経済状況もまた、日本でMMTが注目される背景の1つではないでしょうか。

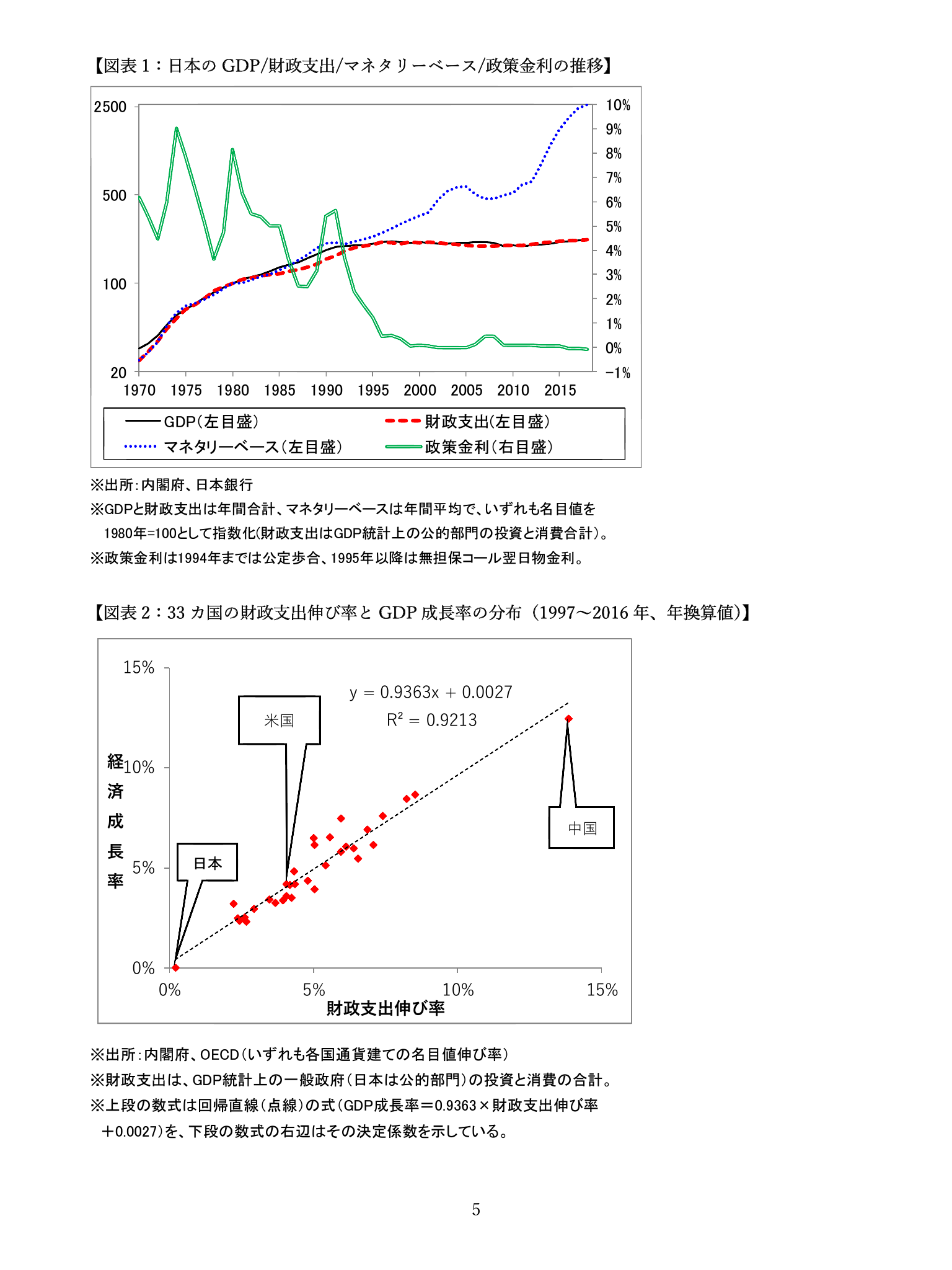

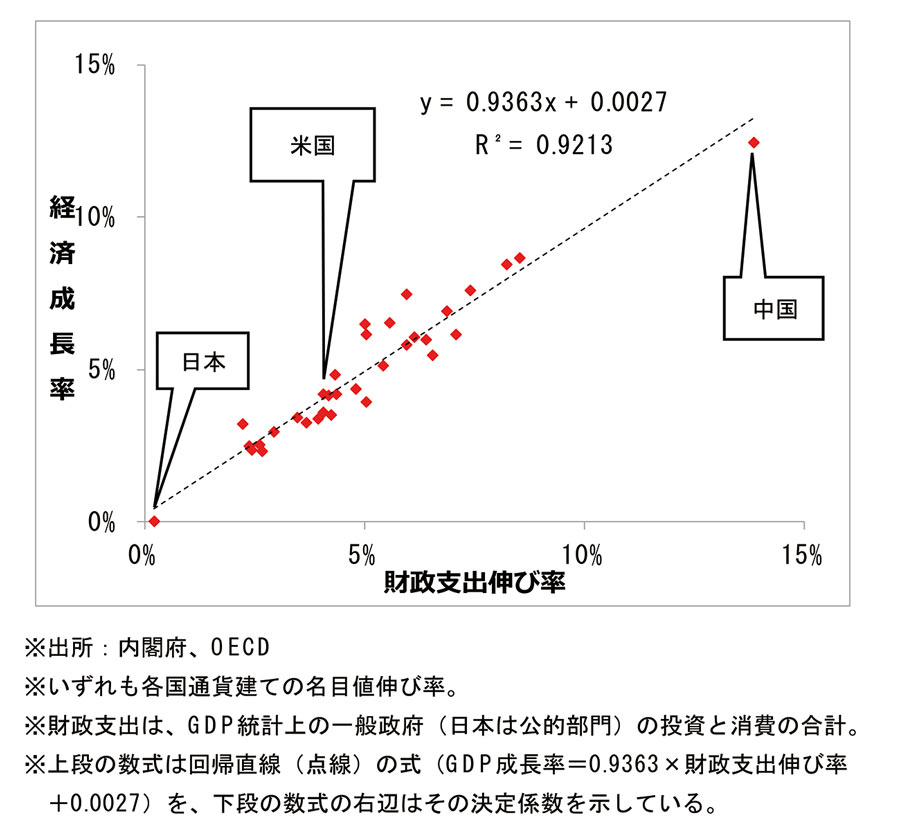

財政支出を伸ばさない国は経済成長していない

――緊縮財政が日本経済停滞の原因ということでしょうか。

島倉 そうです。財政支出の伸び率と経済成長率の関係を示すグラフがあります。このグラフを見れば一目瞭然で、ここ20年間で一番財政支出を伸ばした中国が一番成長していて、最も財政支出を伸ばさなかった日本はほとんど成長していません。その他の国々も相関関係は明らかです。

なぜこういうことが起きるかというと、MMTが指摘するところの「誰かの支出は別の誰かの所得」、つまり「政府の支出は民間(企業、家計)の所得」だからです。つまり、政府が支出を伸ばさないと、民間企業が国内事業で得られる利益も全体としては成長しません。GDPとは、国内全体の支出の合計であるとともに、所得の合計でもあるのです。

そんな経済状態にある国で、民間企業が投資しようという気になるかといえば、普通はなりません。投資が先行するため、損益計算上は黒字でも、フリーキャッシュフローは赤字となるのが民間企業全体としては正常です。にもかかわらず、フリーキャッシュフローが恒常的に黒字になっているのが、日本の民間企業部門です。民間企業が黒字になったことの裏返しで、政府の財政赤字がさらに拡大してきたのが、ここ20年間の日本の姿です。「誰かの支出は別の誰かの所得」すなわち「誰かの赤字は別の誰かの黒字」。これは、MMTを持ち出さずとも、当たり前の事実なのです。

政府の財政赤字だけを見て、「お金の使い過ぎ。ムダ使いだ」という批判があります。けれども、本当にお金の使い過ぎならインフレになるはずですが、現実はデフレです。こういう批判は、短絡的で視野が狭いと言わざるを得ません。デフレということは、政府のムダ使いではなく、民間部門の過少投資が根本の原因であることを意味します。民間の経済活動が縮小すれば、当然政府の税収も減ります。社会保障費など支出は増える一方なので、赤字幅は広がります。財政赤字はその結果に過ぎません。

――当たり前のことが理解できていないのでしょうか?

島倉 そうですね。主流派経済学の学者には、「誰かの支出は誰かの所得」という当然の事実を見ずに、物事を語る人が多すぎる気がします。ただ、ほとんどの人は悪意をもってやっているわけではなく、主流派経済学という「歪んだレンズ」で物事を見ているからだとは思いますが・・・。また、本人たちが意識しているかどうかはともかくとして、「MMTが正しい」となると、主流派経済学者は「今までウソを教えていたのか」という批判に晒されることになりますから、そう言わざるを得ないところもあるかもしれません。

(つづく)

【大石 恭正】

【大石 恭正】

<プロフィール>

島倉 原(しまくら・はじめ)

島倉 原(しまくら・はじめ)

(株)クレディセゾン主任研究員。1974年、愛知県生まれ。97年、東京大学法学部卒業。(株)アトリウム担当部長、セゾン投信(株)取締役などを歴任。経済理論学会および景気循環学会会員。会社勤務の傍ら、積極財政の重要性を訴える経済評論活動を行っている。著書には『積極財政宣言─なぜ、アベノミクスでは豊かになれないのか』(新評論)など。

島倉 原(しまくら・はじめ)(株)クレディセゾン主任研究員。1974年、愛知県生まれ。97年、東京大学法学部卒業。(株)アトリウム担当部長、セゾン投信(株)取締役などを歴任。経済理論学会および景気循環学会会員。会社勤務の傍ら、積極財政の重要性を訴える経済評論活動を行っている。著書には『積極財政宣言─なぜ、アベノミクスでは豊かになれないのか』(新評論)など。

<まとめ・構成>

大石 恭正(おおいし・やすまさ)

立教大学法学部を卒業後、業界紙記者などを経て、フリーランス・ライターとして活動中。1974年高知県生まれ。

Email:duabmira54@gmail.com

大石 恭正(おおいし・やすまさ)

立教大学法学部を卒業後、業界紙記者などを経て、フリーランス・ライターとして活動中。1974年高知県生まれ。

Email:duabmira54@gmail.com

監訳者に聞く 「MMT(現代貨幣理論)」とは何か?(4)

経済評論家((株)クレディセゾン主任研究員) 島倉 原 氏

自分たちの尺度でしかものを見ない経済学者たち

――いわゆるリフレ派は、デフレ脱却は「金融緩和すれば良くて、財政出動は必要ない」と言い続けてきました。

島倉 銀行は、現金をもっていなくても、借り手の預金口座に貸出額相当の金額を記入することで、お金を貸し出すことができます。これを「貨幣創造」または「信用創造」と言います。

逆に、銀行の手元現金がいくら増えたとしても、借り手のニーズがなければ貸出を増やすことはできません。『MMT入門』でもこのように説明されていますし、実務に精通した銀行業界の関係者もまったく同じ見解です。

ところが、主流派経済学の教科書では、民間銀行が現金を手に入れれば、必ずその一定比率を貸出に回すことになっています。従って、金融緩和をしてマネタリーベースつまり銀行の手持ち通貨を増やせばその分貸出が増え、借りたお金は必ず何かの支出に使われるのでインフレになる。これがリフレ派の基本的な論理です。「期待インフレ理論」という少し違ったかたちで説明する場合も、時間軸の違いこそあれ基本的な論理は変わりません。ですが、「銀行の手持ち通貨を増やせばその分貸出が増える」という大前提に誤りがあるので、現実にはデフレから脱却できていないのです。

――日本銀行は380兆円を超える金融緩和を行ってきましたが、一向にインフレになっていませんね。

島倉 むしろ再デフレ化してますよね。

政府が直接雇用を生み出す「JGP」

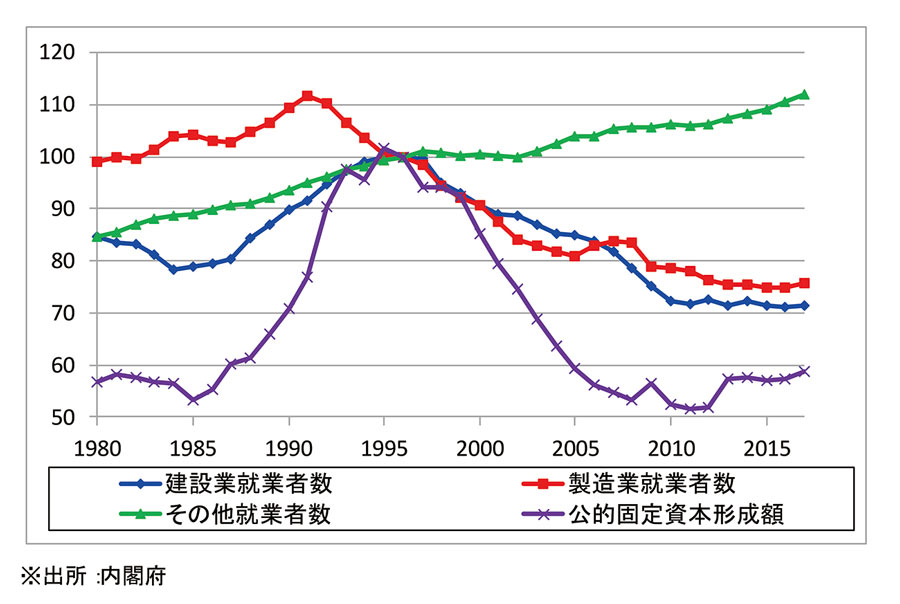

――政府支出のなかでも公共投資は減り続けています。

※クリックで拡大

島倉 緊縮財政の方針の下で、社会保障費の増加に合わせて、公共投資は削られてきました。公共投資から直接所得を受け取っている業界は、大きなマイナスのダメージを受けています。

このグラフは、公共投資額(GDP統計上の公的固定資本形成額)と建設業、製造業、その他産業の就業者数の推移をまとめたものです。

公共投資額のピークは1996年で、ここ数年はピークの6割ぐらいです。製造業の就業者数減少は国内需要低迷による生産拠点の海外移転が主因ですが、建設業の就業者数は公共投資額の減少に連動するカタチで減少しています。公共投資額が減ってビジネスにならないから、人も雇えないということです。

「建設業界は人手不足なので、公共投資を増やしても意味がない」という意見を耳にすることがありますが、因果関係は逆なんです。公共投資を減らしたから就業者数が減り、現在の人手不足につながっているんです。ビジネスをやっている人であれば当たり前のこととして理解いただけると思いますが、公共投資額、すなわち建設業界への需要が増えれば、業界企業の利益は増えます。企業の利益が増えれば人を雇い、設備投資もするようになって建設業界の供給能力は増大します。つまり、これまでの20年間とは逆のプロセスで、需要を増やせば、供給能力を追いつかせようという動きが必ず生まれます。

もちろん、供給能力を一朝一夕に引き上げることはできないと思いますが、過去20年間誤った政策を続けてきたわけですから、回復にある程度の時間がかかるのはやむを得ないことでしょう。政府は短期的な景気対策としてではなく、長期計画に基づいて徐々に公共投資額を増やすことを明確にコミットする必要があります。そうすれば、民間企業が安心して雇用や投資を拡大できるような環境が生じます。需要が増えれば、供給能力は自然に追いついてくるものです。

MMTは就業保証プログラム(JGP)を提唱しています。政府が直接人を雇うJGPと建設業界にプロジェクトを発注する公共投資は異なるところもありますが、直接雇用を生み出す効果がある点では通じるところはあると思います。

公共投資は、最終的には地方自治体が7割ぐらい支出しています。ただ、地方自治体には通貨発行権がないので、公共投資を長期的に拡大するには中央政府の財政的なサポートが必要です。そうしたサポートが不足しているのであれば、地方自治体を巻き込みながら、中央政府にアピールしていくしかないと思います。

(つづく)

【大石 恭正】

【大石 恭正】

<プロフィール>

島倉 原(しまくら・はじめ)

(株)クレディセゾン主任研究員。1974年、愛知県生まれ。97年、東京大学法学部卒業。(株)アトリウム担当部長、セゾン投信(株)取締役などを歴任。経済理論学会および景気循環学会会員。会社勤務の傍ら、積極財政の重要性を訴える経済評論活動を行っている。著書には『積極財政宣言─なぜ、アベノミクスでは豊かになれないのか』(新評論)など。

島倉 原(しまくら・はじめ)(株)クレディセゾン主任研究員。1974年、愛知県生まれ。97年、東京大学法学部卒業。(株)アトリウム担当部長、セゾン投信(株)取締役などを歴任。経済理論学会および景気循環学会会員。会社勤務の傍ら、積極財政の重要性を訴える経済評論活動を行っている。著書には『積極財政宣言─なぜ、アベノミクスでは豊かになれないのか』(新評論)など。

<まとめ・構成>

大石 恭正(おおいし・やすまさ)

立教大学法学部を卒業後、業界紙記者などを経て、フリーランス・ライターとして活動中。1974年高知県生まれ。

Email:duabmira54@gmail.com

大石 恭正(おおいし・やすまさ)

立教大学法学部を卒業後、業界紙記者などを経て、フリーランス・ライターとして活動中。1974年高知県生まれ。

Email:duabmira54@gmail.com

監訳者に聞く 「MMT(現代貨幣理論)」とは何か?(5)

経済評論家((株)クレディセゾン主任研究員) 島倉 原 氏

財源も含めた地方分権は間違い

――地方自治体も政府の緊縮財政の被害をこうむっている?

島倉 こうむっていますね。緊縮財政によって、交付税などを削られています。税収の再分配の仕組みをもとに戻さないと、東京一極集中の流れは止まらず、大都市圏以外の地域は衰退していく一方だと思います。

『MMT入門』のなかにも、地方分権の話は出てきます。それぞれの地域に合った政策を地域に根ざした人々が主導的に行うことは必要なのですが、それとお金の話は別なんです。JGPでも、中央政府はお金を出すだけで、どんな仕事をするかは地方自治体に任せるという仕組みが提唱されています。

地方分権というと、財源も含めてすべて地方自治体に任せるという流れになっていますが、中央政府に通貨発行権があることを考えると、それは間違いです。同じ政府でも、地方自治体は、企業や家計と同様、通貨の利用者に過ぎません。中央政府とはまったく立場が違うので、同じ尺度で中央政府と地方自治体の財政を語ることはできません。

こういうと、当たり前のことだと思うかもしれませんが、今の日本は「中央政府ですら赤字はダメ」という空気になっているのでこうした当たり前のことが理解されず、中央政府と地方自治体の役割分担に関する議論が混乱しているように思います。

――公共サービスである空港の運営などを民間委託するケースが増えています。

島倉 公共サービスのなかには民間委託した方が事業としてうまく行くケースもあるかもしれませんが、地方自治体が財政的な負担を減らすために公共サービスを民間委託するのは本末転倒であり、緊縮財政が生んだ歪みの1つだと思います。地方自治体が財政的に負担が大きいという理由で公共サービスを民間委託した場合、受託した民間企業は料金を値上げするか、場合によってはサービスレベルを低下させてまで運営コストを削減して利益を確保しようとする可能性がありますが、いずれにしても住民にとってはデメリットです。

地方の公共的なサービスについても、中央政府が財政的にバックアップする必要があると思います。地方自治体が自前でサービスを提供した方が良いのか、民間に委託したほうが良いのかは、財源とは別の話です。

――地方の疲弊はとどまるところを知りません。

島倉 今疲弊しているのは、総じて財政支出が拡大していない地域です。財政支出が伸びている地域はそれなりに成長していますが、支出が滞っているところは停滞し、地域格差が生まれています。

消費税10%は長期的な経済の停滞をもたらす

――10月1日から消費税が10%に増税されました。

島倉 消費税増税は、短期的にはリーマン・ショックや東日本大震災並みの経済的なショックを与えます。通常のショックであれば、影響は一過性で、その後は回復局面が訪れますが、消費税は引き続き消費を抑制するので、経済の長期的な停滞をもたらします。

現在は、過去20年間のうちで最も消費が停滞しています。2014年に消費税を8%に上げた影響です。消費税増税によって物価は強制的に上がったけれども賃金はさほど伸びていません。さらなる消費税増税によって今の消費がさらに停滞すれば、経済活動に甚大なダメージを与える可能性もあります。

消費税増税は、国内所得の合計であるGDPから政府の取り分を増やす行為です。つまり、企業の利益や家計の所得はその分削り取られます。利益を削られた企業が雇用や賃金を抑制すると、家計は所得が減って生活が苦しくなり、消費を抑制します。すると、企業の売上は伸び悩み、ますます利益が縮小します。消費税増税は、このような悪循環をもたらします。

――消費税増税も緊縮財政の歪みの1つ?

島倉 消費は投資と比べて景気変動の影響を受けにくいため、消費税は景気変動に左右されにくい安定財源と言われています。ですが、政府にとって安定財源ということは、景気が悪いときにも民間から税金を搾り取れるということなので、民間からすれば傷口に塩を塗られたようなものでしょう。そう考えると、それが通貨発行権を有して支出能力に制約がない政府の行為として正しいことなのかは、はなはだ疑問です。

(了)

【大石 恭正】

【大石 恭正】

<プロフィール>

島倉 原(しまくら・はじめ)

(株)クレディセゾン主任研究員。1974年、愛知県生まれ。97年、東京大学法学部卒業。(株)アトリウム担当部長、セゾン投信(株)取締役などを歴任。経済理論学会および景気循環学会会員。会社勤務の傍ら、積極財政の重要性を訴える経済評論活動を行っている。著書には『積極財政宣言─なぜ、アベノミクスでは豊かになれないのか』(新評論)など。

島倉 原(しまくら・はじめ)(株)クレディセゾン主任研究員。1974年、愛知県生まれ。97年、東京大学法学部卒業。(株)アトリウム担当部長、セゾン投信(株)取締役などを歴任。経済理論学会および景気循環学会会員。会社勤務の傍ら、積極財政の重要性を訴える経済評論活動を行っている。著書には『積極財政宣言─なぜ、アベノミクスでは豊かになれないのか』(新評論)など。

<まとめ・構成>

大石 恭正(おおいし・やすまさ)

立教大学法学部を卒業後、業界紙記者などを経て、フリーランス・ライターとして活動中。1974年高知県生まれ。

Email:duabmira54@gmail.com

大石 恭正(おおいし・やすまさ)

立教大学法学部を卒業後、業界紙記者などを経て、フリーランス・ライターとして活動中。1974年高知県生まれ。

Email:duabmira54@gmail.com

返信削除島倉原 「MMT(現代貨幣理論)と日本経済」

https://drive.google.com/file/d/1mXoPt_TLCJquLj9896VztIirEildMsuZ/view

【古典派】 クナップ(貨幣国定学説)

スミス/リカード/セイ ⬅︎貨幣観の対立➡︎ ミッチェル=イネス(信用貨幣論)

↙︎ ↘︎ 【新古典派】 ↙︎ ↓

マルクス ジェヴォンス/ワルラス/

メンガー/マーシャル ↘︎ケインズ

↙︎ ↘︎ ↙︎ ↘︎

【マネタリスト】 【オールドケインジアン】 【ポストケインジアン】

フリードマン サミュエルソン/トービン ロビンソン/カルドア/

ラーナー/ミンスギー

↓ ↓ ↓

【新しい古典派~RBC】 【ニューケインジアン】 【MMT】

ルーカス/サージェント/ マンキュー/スティグリッ レイ/ミッチェル/

プレスコット ツ/クルーグマン ケルトン

2) 経済学界における MMT の位置づけ

1990年代に誕生した学派。大分類上は「ポスト·ケインジアン」に属する。

名称の由来は、ケインズが 1930年に出版した『貨幣論1』の一節。同書の貨幣観に基づき

『一般理論』を再構築した理論と見ることもできる。

https://i.gyazo.com/4c0a5465b9f7f4351d47f8e93bed140b.png

対GDP債務は日本が緊縮財政をはじめたここ20年で増えている

返信削除普通の国はGDPを増やすことで債務比率を下げた

日本は逆

脂肪率が高いからといって赤ん坊にダイエットさせるだろうか?

身長が増えれば自然と脂肪率も減る

日本は身長の伸びない赤ん坊である

親が馬鹿なのだ

【経済討論】最終警告!亡国の消費増税[桜R1/5/25]

返信削除https://youtu.be/BcbuxUBgJTY?t=41m15s

返信削除別冊クライテリオン 消費増税を凍結せよ 2018/12

eBook: 表現者クライテリオン編集部, 藤井聡: Kindleストア

https://www.amazon.co.jp/dp/B07M5W2Z2M/

島倉原論考より

《…名目GDPに比した我が国政府債務の巨額さが、

むしろ一九九七年以降の緊縮財政の結果としてもたらされた…》

https://1.bp.blogspot.com/-vDtPWQLBFtg/XnxBiRtGDXI/AAAAAAABrTE/hS7FKdpMUksFArNEe2M_uqfnBaAK2KZIACLcBGAsYHQ/s1600/IMG_2002.PNG

これに対して、現在までほぼ一貫して

返信削除GDPと並行しているのが財政支出であ

る。財政支出はGDPよりも一年早く

一九九六年に頭打ちとなり、翌一九九七

年には消費税が五%に引き上げられると

共に、公共事業削減などによって財政再

建を目指す財政構造改革法が制定され

た。こうして財政支出を抑制する緊縮財

政が定着したことで、その後二十年間、

財政支出はGDPと共にほぼ横ばいで推

移している。

…現在までほぼ一貫してGDPと並行しているのが財政支出であ

返信削除る。財政支出はGDPよりも一年早く一九九六年に頭打ちとなり、翌一九九七

年には消費税が五%に引き上げられると共に、公共事業削減などによって財政再

建を目指す財政構造改革法が制定された。こうして財政支出を抑制する緊縮財

政が定着したことで、その後二十年間、財政支出はGDPと共にほぼ横ばいで推

移している。

736 名無しさん@お腹いっぱい。[] 2020/04/04(土) 01:26:56.57 ID:ksPGxp0R

返信削除>>728

・既に実際のプロセスの概要は説明済み(リクエストあるなら再度説明するけどちょっと長いよ?)

・GDPと国債を比較することには問題がある

→例、国債1300兆円、GDP550兆円の場合政府債務対GDP比は

1300/550=2.36

ここで国債を100兆円発行する

GDP=消費+投資+″政府支出″+NX

よって分子に100兆円加算、分母にも100兆円加算される

1400/650=2.15

あら不思議、国債を100兆円発行したら政府債務対GDP比は下がってしまった。

GDP自体に政府支出が含まれているのに比較対象にするのはおかしい。

787 名無しさん@お腹いっぱい。[sage] 2020/04/08(水) 12:57:31.98 ID:l/PXExpc

>>774

・海外よりも負債増加ペースがスローペース >>753

・政府債務対GDPという数字に意味は無い(下げたいならむしろ国債発行を増やさなければならない) >>736

↑上記2つは既に示した通り、これを崩せなきゃ君は何を言っても無駄かな

…GDPとほぼ並行した動きとなっているのが財政支出です。こちらは、同様な意味での事実上のピークは一九九六年です。翌一九九七年は、公共事業費削減をはじめとした各種政府予算の抑制が明記された「財政構造改革の推進に関する特別措置法」が施行されると共に、消費税が三パーセントから五パーセントに引き上げられました。同法自体は翌一九九八年に凍結されたものの、緊縮財政はその後も続き、財政支出はGDPと共に横ばいで推移しています。

返信削除対するマネタリーベースは、一九九〇年代前半までは概ねGDPと並行していました。ところが、政策金利が一パーセントを切った一九九六年頃からはGDPと乖離する形で増加が続き、さらに「量的・質的金融緩和」が始まった二〇一三年以降は増加ペースが加速して、GDPとの乖離はより一層拡大しています。こうした結果はケルトンが指摘する通り、「金融緩和だけではデフレを脱却できない」のみならず、「緊縮財政そのものが、長期にわたる日本経済の停滞とデフレの原因である」ことを強く示唆しています。財政政策と経済成長の強い結びつきは、国際比較によってより鮮明になります。図表8─5〔*〕は、日本を含むOECD加盟国を中心とした三三カ国の、一九九七年から二〇一六年にかけての財政支出伸び率と経済成長率(GDP伸び率)の分布(伸び率はいずれも年換算値)を示したものです(データの制約上、日本以外の財政支出には公的企業の支出が含まれていません)。そこでは、「統計上、経済成長率の九二パーセント強は財政支出伸び率で説明できる」「ほぼ『財政支出伸び率=経済成長率』という関係が成立している」という結果と共に、この二〇年余りの財政支出の伸びがほぼ年率ゼロパーセントである日本の緊縮財政が、国際的に見てもいかに異常なものであったかを確認することができます。

MMT〈現代貨幣理論〉とは何か 日本を救う反緊縮理論 (角川新書) Kindle版

返信削除島倉 原 (著)2019/12/7

https://www.amazon.co.jp/dp/B0828DTDHP/

書籍版では8-4図は政策金利が追加されている

https://pbs.twimg.com/media/EVcb07KUcAAnQzF.jpg

返信削除https://pbs.twimg.com/media/EVcd9aYUEAAUHjH.jpg

返信削除8-5

返信削除別冊クライテリオン 消費増税を凍結せよ 2018/12

eBook: 表現者クライテリオン編集部, 藤井聡: Kindleストア

島倉原論考より

《…名目GDPに比した我が国政府債務の巨額さが、

むしろ一九九七年以降の緊縮財政の結果としてもたらされた…》

https://1.bp.blogspot.com/-vDtPWQLBFtg/XnxBiRtGDXI/AAAAAAABrTE/hS7FKdpMUksFArNEe2M_uqfnBaAK2KZIACLcBGAsYHQ/s1600/IMG_2002.PNG

MMT〈現代貨幣理論〉とは何か 日本を救う反緊縮理論 (角川新書) Kindle版

島倉 原 (著)2019/12/7

https://www.amazon.co.jp/dp/B0828DTDHP/

書籍版では8-4図は政策金利が追加されている

https://pbs.twimg.com/media/EVcb07KUcAAnQzF.jpg

https://pbs.twimg.com/media/EVcd9aYUEAAUHjH.jpg

8-5

返信削除別冊クライテリオン 消費増税を凍結せよ 2018/12

eBook: 表現者クライテリオン編集部, 藤井聡: Kindleストア

島倉原論考より

《…名目GDPに比した我が国政府債務の巨額さが、

むしろ一九九七年以降の緊縮財政の結果としてもたらされた…》

https://1.bp.blogspot.com/-vDtPWQLBFtg/XnxBiRtGDXI/AAAAAAABrTE/hS7FKdpMUksFArNEe2M_uqfnBaAK2KZIACLcBGAsYHQ/s1600/IMG_2002.PNG

MMT〈現代貨幣理論〉とは何か 日本を救う反緊縮理論 (角川新書) Kindle版

島倉 原 (著)2019/12/7

https://www.amazon.co.jp/dp/B0828DTDHP/

書籍版では8-4図は政策金利が追加されている

https://pbs.twimg.com/media/EVcb07KUcAAnQzF.jpg

8-5

https://pbs.twimg.com/media/EVcd9aYUEAAUHjH.jpg

返信削除別冊クライテリオン 消費増税を凍結せよ 2018/12

eBook: 表現者クライテリオン編集部, 藤井聡: Kindleストア

島倉原論考より

《…名目GDPに比した我が国政府債務の巨額さが、

むしろ一九九七年以降の緊縮財政の結果としてもたらされた…》

https://1.bp.blogspot.com/-vDtPWQLBFtg/XnxBiRtGDXI/AAAAAAABrTE/hS7FKdpMUksFArNEe2M_uqfnBaAK2KZIACLcBGAsYHQ/s1600/IMG_2002.PNG

MMT〈現代貨幣理論〉とは何か 日本を救う反緊縮理論 (角川新書) Kindle版

島倉 原 (著)2019/12/7

https://www.amazon.co.jp/dp/B0828DTDHP/

書籍版では8-4図は政策金利が追加されている

https://pbs.twimg.com/media/EVcb07KUcAAnQzF.jpg

https://pbs.twimg.com/media/EVcd9aYUEAAUHjH.jpg

8-5

機能的財政と二つのル ールこうした公共目的の観点に基づいて 、 M M Tから直接導かれる帰結とされるのが 、 「機能的財政 ( f u n c t i o n a l f i n a n c e ) 」と呼ばれる政策論です 。機能的財政は 、 「公共投資などの財政政策を中心とした経済政策によって総需要を拡大し 、完全雇用を達成する 」という 『一般理論 』のビジョンを引き継ぐ形で 、序章でも紹介した米国の経済学者 、アバ ・ラ ーナ ーが提唱したものです 。ラ ーナ ーは 、一九四三年に出版された 「機能的財政と連邦債務 」という論文で 、機能的財政について以下のように定義しています 。

返信削除その中核となる発想は 、支出や課税 、借入れや償還 、貨幣の新規発行や回収といった政府の財政政策は 、こうした行動が経済にもたらす 「結果 」という観点のみに基づいて実行されるべきであって 、何が健全で何が不健全かという確立された伝統的な教義に従うべきではない 、というものである 。 「効果 」だけで判断するというこの原則は 、人間の他の多くの活動領域でも適用されてきたものであって 、スコラ哲学に対抗するものとしての科学的方法として知られている 。経済の中でどのように作用し 、あるいは機能しているかによって 、財政的な手段の是非を判断する原則を 、我々は 「機能的財政 」と呼ぼう 〔 * 9 2 〕 。

* 9 2 L e r n e r , A . P . , F u n c t i o n a l F i n a n c e a n d t h e F e d e r a l D e b t , S o c i a l R e s e a r c h , V o l . 1 0 , N o . 1 , 1 9 4 3 , p p . 3 8 5 1 ( s e e p . 3 9 ) . 〔 * 9 2 〕戻る * 9 3 i b i d . , p . 3 9 . 〔 * 9 3 〕戻る * 9 4 i b i d . , p . 4 0 . 〔 * 9 4 〕戻る * 9 5 i b i d . , p . 4 2 . 〔 * 9 5 〕戻る * 9 6ラ ーナ ー (一九六五 )一三ペ ージ。

機能的財政と二つのルールこうした公共目的の観点に基づいて、MMTから直接導かれる帰結とされるのが、「機能的財政(functionalfinance)」と呼ばれる政策論です。機能的財政は、「公共投資などの財政政策を中心とした経済政策によって総需要を拡大し、完全雇用を達成する」という『一般理論』のビジョンを引き継ぐ形で、序章でも紹介した米国の経済学者、アバ・ラーナーが提唱したものです。ラーナーは、一九四三年に出版された「機能的財政と連邦債務」という論文で、機能的財政について以下のように定義しています。

返信削除その中核となる発想は、支出や課税、借入れや償還、貨幣の新規発行や回収といった政府の財政政策は、こうした行動が経済にもたらす「結果」という観点のみに基づいて実行されるべきであって、何が健全で何が不健全かという確立された伝統的な教義に従うべきではない、というものである。「効果」だけで判断するというこの原則は、人間の他の多くの活動領域でも適用されてきたものであって、スコラ哲学に対抗するものとしての科学的方法として知られている。経済の中でどのように作用し、あるいは機能しているかによって、財政的な手段の是非を判断する原則を、我々は「機能的財政」と呼ぼう〔*92〕。

*92Lerner,A.P.,FunctionalFinanceandtheFederalDebt,SocialResearch,Vol.10,No.1,1943,pp.3851(seep.39).〔*92〕戻る*93ibid.,p.39.〔*93〕戻る*94ibid.,p.40.〔*94〕戻る*95ibid.,p.42.〔*95〕戻る*96ラーナー(一九六五)一三ページ。

機能的財政と二つのルールこうした公共目的の観点に基づいて、MMTから直接導かれる帰結とされるのが、「機能的財政(functionalfinance)」と呼ばれる政策論です。機能的財政は、「公共投資などの財政政策を中心とした経済政策によって総需要を拡大し、完全雇用を達成する」という『一般理論』のビジョンを引き継ぐ形で、序章でも紹介した米国の経済学者、アバ・ラーナーが提唱したものです。ラーナーは、一九四三年に出版された「機能的財政と連邦債務」という論文で、機能的財政について以下のように定義しています。

返信削除その中核となる発想は、支出や課税、借入れや償還、貨幣の新規発行や回収といった政府の財政政策は、こうした行動が経済にもたらす「結果」という観点のみに基づいて実行されるべきであって、何が健全で何が不健全かという確立された伝統的な教義に従うべきではない、というものである。「効果」だけで判断するというこの原則は、人間の他の多くの活動領域でも適用されてきたものであって、スコラ哲学に対抗するものとしての科学的方法として知られている。経済の中でどのように作用し、あるいは機能しているかによって、財政的な手段の是非を判断する原則を、我々は「機能的財政」と呼ぼう〔*92〕。

*92Lerner,A.P.,FunctionalFinanceandtheFederalDebt,SocialResearch,Vol.10,No.1,1943,pp.3851(seep.39).

MMT〈現代貨幣理論〉とは何か 日本を救う反緊縮理論 (角川新書) Kindle版

島倉 原 (著)2019/12/7

https://www.amazon.co.jp/dp/B0828DTDHP/

書籍版では8-4図は政策金利が追加されている

https://pbs.twimg.com/media/EVcb07KUcAAnQzF.jpg

8-5

https://pbs.twimg.com/media/EVcd9aYUEAAUHjH.jpg

レイ

返信削除1 ・ 4 │政府の財政赤字の大部分は非裁量的である ─ ─ 2 0 0 7年の大不況のケ ース

これまでの節で 、 3部門収支の恒等式を分析し 、 3つの部門 (国内民間 、政府 、海外 )の赤字と黒字の合計は必ずゼロになることを明らかにした 。また 、恒等式を説明するだけでは不十分なので 、因果関係についても考察を試みた 。個々の家計のレベルでは所得が主に支出を決めるが 、経済全体ではその因果関係を逆にするのが最善である 、つまり支出が所得を決めることを論じた 。

個々の家計は 、貯蓄を増やすために 、支出を減らそうとするかもしれない 。しかし 、すべての家計が支出を減らそうとすれば 、総消費や国民所得は減ってしまう 。企業は減産し 、従業員を解雇し 、賃金を引き下げ 、それゆえ家計の所得が減ってしまう 。これがジョン ・ M ・ケインズの有名な 「倹約のパラドクス 」である 。総消費を減らして貯蓄を増やそうとすると 、貯蓄は増えず 、所得が減ってしまう 。これについては 、このあとのコラムでもう少し詳しく述べている 。

1 ・ 3 │ストック 、フロ ー 、バランスシ ート ─ ─バスタブのアナロジ ー

返信削除企業 、家計 、政府のバランスシ ートの各科目は 、資産や負債の残高を記録している 。残高はストック 、つまりある時点での価値の大きさである 。ストックはフロ ーの影響を受ける 。何かが流入すればストックは増え 、何かが流出すればストックは減る 。

このことを考えるのによい方法は 、バスタブのたとえかもしれない 。次の図は半分まで水が入ったバスタブである 。バスタブの中の水が 、水のストックである 。今は蛇口からバスタブに入ってくる水はなく 、排水口には栓がしてあるのでバスタブから流れ出る水もない 。従って水のストックは変わらない 。この最初の水量が以下の説明の基準点となる 。

図 最初の水量

安定したバスタブの水量は 、当座預金に預金を持っていて (預金のストック ) 、預金を受け取ることもなく (流入がなく ) 、預金を使うこともない (流出がない )のと似ている 。借金の残高があるが 、追加の借入れも返済もしないのにも似ている 。

突然 、蛇口をひねったらどうなるか ?水がバスタブに流れ込み 、水のストックが増える 。

図 水量が増える

返信削除これは 、所得を受け取り 、それを貯めたことで 、当座預金の残高が増えるのに似ている 。新しい車を買って古い車もそのまま持っているのにも似ている 。所有する車のストックが増える 。もちろん 、蛇口を閉めて排水口の栓を抜けば 、バスタブの水は流れ出て 、水のストックはバスタブが空になるまで減る 。当座預金の場合 、これに相当するのが 、所得がないのに支出することである 。これは 「負の貯蓄 」と呼ばれ 、すべての預金がなくなるまで当座預金の残高は減り続ける 。同じように 、借金を返済して追加の借入れをしなければ 、借金の残高は減る 。

最後に 、蛇口と排水口の両方を開けた場合 、蛇口からの水の流入が排水口からの流出より多ければ水量は増える 。当座預金であれば 、所得という流入が支出という流出を上回っていれば 、貯蓄を増やしていることになる 。貯められた所得は当座預金の残高を増やす 。所得より多く支出すれば 、負の貯蓄により当座預金はなくなってしまう 。バスタブなら 、蛇口から入る水より排水口から流れ出る水が多ければ 、空になる 。

図 水の流出より流入が多い

返信削除図 水の流入より流出が多い

国民経済計算 (資金循環勘定および国民所得 ・生産勘定 )の主要な目的の 1つは 、民間部門 ・政府部門 ・海外部門の 、すべての資産 ・負債に関するすべてのフロ ー ・ストックを説明することにある 。ストックとフロ ーを計るのに使われる一般的な物差しは 、金銭的な計算単位 (ドル 、ユ ーロ等 )である 。ストックやフロ ーの中にはその金銭的な価値が分かりにくいものがあるので 、すべて金銭で計ることは必ずしも簡単ではない 。その理由の 1つは 、直接購入されないものや 、まったく購入されないものがあるからである (例えば 、公共の照明の金銭的な価値は ?公立公園は ?あなたが庭で育てた野菜の価値は ?など ) 。もう 1つの理由は 、記録がないため計測から漏れてしまう流入や流出があるからだ (水道管には水漏れがあるし 、バスタブからは水が蒸発する ) 。現金をなくしてしまう人もいる 。誰かの古い車が盗まれ 、壊されても 、その損害賠償請求権が記録されるとは限らない 。もっと言えば 、どこにも記録されない多くの地下経済活動がある 。このように 、計測の難しさやデ ータが利用できないことから 、実際の国民経済計算には統計上の不一致が生じる 。

もう 1つの国民経済計算の目的は 、経済部門が互いにどのように関係しているかを理解することである 。例えば 、財やサ ービスに対する政府の支出 ( G )は 、民間部門への所得の流入をもたらす 。他方 、租税 ( T )は民間部門の排水口である 。次の図では 、 Gが Tよりも大きいので 、民間部門のバスタブの貯蓄が増加している 。

返信削除図

G

民間部門

T

政府部門と民間部門貯蓄

この単純なケ ースでは 、政府は赤字支出を行い 、民間部門は貯蓄をしている 。だから 、バスタブの水が増える 。これが 、有名な国民所得 ・生産勘定の恒等式の最初の部分である 。

S ( G - T )

民間部門の貯蓄 ( S )のフロ ーは 、定義により 、財政赤字 ( G - T )の大きさに必ず等しくなる (それゆえ 「常に等式が成り立つ 」ことを示す 3本線の等号が使われる ) 。

厳密に言えば 、これは政府部門と家計部門という 2つの部門の経済の場合に成り立つ 。家計部門に企業を加えたならば 、それは企業による投資支出を意味する 、別の蛇口を加えるようなものだ 。そうすると 、恒等式は 、 S ( G - T ) + I ( Iは 、民間国内投資を示す )になる 。

海外部門を加えれば 、もう 1つの蛇口 (輸出 )と排水口 (輸入 )が必要になり 、その場合の完全な恒等式は 、 S ( G - T ) + I + N X ( N Xは純輸出 )となる 。これが総貯蓄の恒等式である 。

レイ1-3

返信削除R.レイのMMT入門 第一章第三節 ストック、フローとバランスシート(バスタブの比喩) – 道草

http://econdays.net/?p=9980

別訳

1・3│ストック、フロー、バランスシート──バスタブのアナロジー

企業、家計、政府のバランスシートの各科目は、資産や負債の残高を記録している。残高はストック、つまりある時点での価値の大きさである。ストックはフローの影響を受ける。何かが流入すればストックは増え、何かが流出すればストックは減る。

このことを考えるのによい方法は、バスタブのたとえかもしれない。次の図は半分まで水が入ったバスタブである。バスタブの中の水が、水のストックである。今は蛇口からバスタブに入ってくる水はなく、排水口には栓がしてあるのでバスタブから流れ出る水もない。従って水のストックは変わらない。この最初の水量が以下の説明の基準点となる。

__

[_ _]

━┻┻━┓

━━┓_┃

┃ ┃

┃~~~~~~~~~┃

┃ ┃

┗━━━━┓ ┏━━┛

┃ ┃

:最初の水量

安定したバスタブの水量は、当座預金に預金を持っていて(預金のストック)、預金を受け取ることもなく(流入がなく)、預金を使うこともない(流出がない)のと似ている。借金の残高があるが、追加の借入れも返済もしないのにも似ている。

突然、蛇口をひねったらどうなるか?水がバスタブに流れ込み、水のストックが増える。

__

[_ _]

━┻┻━┓

━━┓_┃

)))))

┃~~~~~~~~~┃

┃ ┃

┃ ┃

┗━━━━┓ ┏━━┛

┃ ┃

:水量が増える

これは、所得を受け取り、それを貯めたことで、当座預金の残高が増えるのに似ている。新しい車を買って古い車もそのまま持っているのにも似ている。所有する車のストックが増える。もちろん、蛇口を閉めて排水口の栓を抜けば、バスタブの水は流れ出て、水のストックはバスタブが空になるまで減る。当座預金の場合、これに相当するのが、所得がないのに支出することである。これは「負の貯蓄」と呼ばれ、すべての預金がなくなるまで当座預金の残高は減り続ける。同じように、借金を返済して追加の借入れをしなければ、借金の残高は減る。

最後に、蛇口と排水口の両方を開けた場合、蛇口からの水の流入が排水口からの流出より多ければ水量は増える。当座預金であれば、所得という流入が支出という流出を上回っていれば、貯蓄を増やしていることになる。貯められた所得は当座預金の残高を増やす。所得より多く支出すれば、負の貯蓄により当座預金はなくなってしまう。バスタブなら、蛇口から入る水より排水口から流れ出る水が多ければ、空になる。

__

[_ _]

━┻┻━┓

━━┓_┃

)))))

┃~~~~~~~~~┃

┃ ┃

┃ ┃

┗━━━━┓ ┏━━┛

┃ ┃

))

:水の流出より流入が多い

__

[_ _]

━┻┻━┓

━━┓_┃

))

┃ ┃

┃ ┃

┃~~~~~~~~~┃

┗━━━━┓ ┏━━┛

┃ ┃

))))))

:水の流入より流出が多い

国民経済計算(資金循環勘定および国民所得・生産勘定)の主要な目的の1つは、民間部門・政府部門・海外部門の、すべての資産・負債に関するすべてのフロー・ストックを説明することにある。ストックとフローを計るのに使われる一般的な物差しは、金銭的な計算単位(ドル、ユーロ等)である。ストックやフローの中にはその金銭的な価値が分かりにくいものがあるので、すべて金銭で計ることは必ずしも簡単ではない。その理由の1つは、直接購入されないものや、まったく購入されないものがあるからである(例えば、公共の照明の金銭的な価値は?公立公園は?あなたが庭で育てた野菜の価値は?など)。もう1つの理由は、記録がないため計測から漏れてしまう流入や流出があるからだ(水道管には水漏れがあるし、バスタブからは水が蒸発する)。現金をなくしてしまう人もいる。誰かの古い車が盗まれ、壊されても、その損害賠償請求権が記録されるとは限らない。もっと言えば、どこにも記録されない多くの地下経済活動がある。このように、計測の難しさやデータが利用できないことから、実際の国民経済計算には統計上の不一致が生じる。

もう1つの国民経済計算の目的は、経済部門が互いにどのように関係しているかを理解することである。例えば、財やサービスに対する政府の支出(G)は、民間部門への所得の流入をもたらす。他方、租税(T)は民間部門の排水口である。次の図では、GがTよりも大きいので、民間部門のバスタブの貯蓄が増加している。

__

[_G_]

━┻┻━┓

━━┓_┃

)))))) 民間部門

┃~~~~~~~~~┃

┃ ┃

┃ ┃

┗━━━━┓ ┏━━┛

┃ ┃

))) T

:政府部門と民間部門貯蓄

この単純なケースでは、政府は赤字支出を行い、民間部門は貯蓄をしている。だから、バスタブの水が増える。これが、有名な国民所得・生産勘定の恒等式の最初の部分である。

S≡(G-T)

民間部門の貯蓄(S)のフローは、定義により、財政赤字(G-T)の大きさに必ず等しくなる(それゆえ「常に等式が成り立つ」ことを示す3本線の等号が使われる)。

厳密に言えば、これは政府部門と家計部門という2つの部門の経済の場合に成り立つ。家計部門に企業を加えたならば、それは企業による投資支出を意味する、別の蛇口を加えるようなものだ。そうすると、恒等式は、S(G-T)+I(Iは、民間国内投資を示す)になる。

海外部門を加えれば、もう1つの蛇口(輸出)と排水口(輸入)が必要になり、その場合の完全な恒等式は、S(G-T)+I+NX(NXは純輸出)となる。これが総貯蓄の恒等式である。

レイ1-3

返信削除R.レイのMMT入門 第一章第三節 ストック、フローとバランスシート(バスタブの比喩) – 道草

http://econdays.net/?p=9980

別訳

1・3│ストック、フロー、バランスシート──バスタブのアナロジー

企業、家計、政府のバランスシートの各科目は、資産や負債の残高を記録している。残高はストック、つまりある時点での価値の大きさである。ストックはフローの影響を受ける。何かが流入すればストックは増え、何かが流出すればストックは減る。

このことを考えるのによい方法は、バスタブのたとえかもしれない。次の図は半分まで水が入ったバスタブである。バスタブの中の水が、水のストックである。今は蛇口からバスタブに入ってくる水はなく、排水口には栓がしてあるのでバスタブから流れ出る水もない。従って水のストックは変わらない。この最初の水量が以下の説明の基準点となる。

__

[_ _]

━┻┻━┓

━━┓_┃

┃ ┃

┃~~~~~~~~~┃

┃ ┃

┗━━━━┓ ┏━━┛

┃ ┃

:最初の水量

安定したバスタブの水量は、当座預金に預金を持っていて(預金のストック)、預金を受け取ることもなく(流入がなく)、預金を使うこともない(流出がない)のと似ている。借金の残高があるが、追加の借入れも返済もしないのにも似ている。

突然、蛇口をひねったらどうなるか?水がバスタブに流れ込み、水のストックが増える。

__

[_ _]

━┻┻━┓

━━┓_┃

)))))

┃~~~~~~~~~┃

┃ ┃

┃ ┃

┗━━━━┓ ┏━━┛

┃ ┃

:水量が増える

これは、所得を受け取り、それを貯めたことで、当座預金の残高が増えるのに似ている。新しい車を買って古い車もそのまま持っているのにも似ている。所有する車のストックが増える。もちろん、蛇口を閉めて排水口の栓を抜けば、バスタブの水は流れ出て、水のストックはバスタブが空になるまで減る。当座預金の場合、これに相当するのが、所得がないのに支出することである。これは「負の貯蓄」と呼ばれ、すべての預金がなくなるまで当座預金の残高は減り続ける。同じように、借金を返済して追加の借入れをしなければ、借金の残高は減る。

最後に、蛇口と排水口の両方を開けた場合、蛇口からの水の流入が排水口からの流出より多ければ水量は増える。当座預金であれば、所得という流入が支出という流出を上回っていれば、貯蓄を増やしていることになる。貯められた所得は当座預金の残高を増やす。所得より多く支出すれば、負の貯蓄により当座預金はなくなってしまう。バスタブなら、蛇口から入る水より排水口から流れ出る水が多ければ、空になる。

__

[_ _]

━┻┻━┓

━━┓_┃

)))))

┃~~~~~~~~~┃

┃ ┃

┃ ┃

┗━━━━┓ ┏━━┛

┃ ┃

))

:水の流出より流入が多い

__

[_ _]

━┻┻━┓

━━┓_┃

))

┃ ┃

┃ ┃

┃~~~~~~~~~┃

┗━━━━┓ ┏━━┛

┃ ┃

))))))

:水の流入より流出が多い

国民経済計算(資金循環勘定および国民所得・生産勘定)の主要な目的の1つは、民間部門・政府部門・海外部門の、すべての資産・負債に関するすべてのフロー・ストックを説明することにある。ストックとフローを計るのに使われる一般的な物差しは、金銭的な計算単位(ドル、ユーロ等)である。ストックやフローの中にはその金銭的な価値が分かりにくいものがあるので、すべて金銭で計ることは必ずしも簡単ではない。その理由の1つは、直接購入されないものや、まったく購入されないものがあるからである(例えば、公共の照明の金銭的な価値は?公立公園は?あなたが庭で育てた野菜の価値は?など)。もう1つの理由は、記録がないため計測から漏れてしまう流入や流出があるからだ(水道管には水漏れがあるし、バスタブからは水が蒸発する)。現金をなくしてしまう人もいる。誰かの古い車が盗まれ、壊されても、その損害賠償請求権が記録されるとは限らない。もっと言えば、どこにも記録されない多くの地下経済活動がある。このように、計測の難しさやデータが利用できないことから、実際の国民経済計算には統計上の不一致が生じる。

もう1つの国民経済計算の目的は、経済部門が互いにどのように関係しているかを理解することである。例えば、財やサービスに対する政府の支出(G)は、民間部門への所得の流入をもたらす。他方、租税(T)は民間部門の排水口である。次の図では、GがTよりも大きいので、民間部門のバスタブの貯蓄が増加している。

__

[_G_]

━┻┻━┓

━━┓_┃

)))))) 民間部門

┃~~~~~~~~~┃

┃ ┃

┃ ┃

┗━━━━┓ ┏━━┛

┃ ┃

))) T

:政府部門と民間部門貯蓄

この単純なケースでは、政府は赤字支出を行い、民間部門は貯蓄をしている。だから、バスタブの水が増える。これが、有名な国民所得・生産勘定の恒等式の最初の部分である。

S≡(G-T)

民間部門の貯蓄(S)のフローは、定義により、財政赤字(G-T)の大きさに必ず等しくなる(それゆえ「常に等式が成り立つ」ことを示す3本線の等号が使われる)。

厳密に言えば、これは政府部門と家計部門という2つの部門の経済の場合に成り立つ。家計部門に企業を加えたならば、それは企業による投資支出を意味する、別の蛇口を加えるようなものだ。そうすると、恒等式は、S(G-T)+I(Iは、民間国内投資を示す)になる。

海外部門を加えれば、もう1つの蛇口(輸出)と排水口(輸入)が必要になり、その場合の完全な恒等式は、S≡(G-T)+I+NX(NXは純輸出)となる。これが総貯蓄の恒等式である。

レイ1-3

返信削除R.レイのMMT入門 第一章第三節 ストック、フローとバランスシート(バスタブの比喩) – 道草

http://econdays.net/?p=9980

別訳

1・3│ストック、フロー、バランスシート──バスタブのアナロジー

企業、家計、政府のバランスシートの各科目は、資産や負債の残高を記録している。残高はストック、つまりある時点での価値の大きさである。ストックはフローの影響を受ける。何かが流入すればストックは増え、何かが流出すればストックは減る。

このことを考えるのによい方法は、バスタブのたとえかもしれない。次の図は半分まで水が入ったバスタブである。バスタブの中の水が、水のストックである。今は蛇口からバスタブに入ってくる水はなく、排水口には栓がしてあるのでバスタブから流れ出る水もない。従って水のストックは変わらない。この最初の水量が以下の説明の基準点となる。

__

[_ _]

━┻┻━┓

━━┓_┃

┃ ┃

┃~~~~~~~~~┃

┃ ┃

┗━━━━┓ ┏━━┛

┃ ┃

:最初の水量

安定したバスタブの水量は、当座預金に預金を持っていて(預金のストック)、預金を受け取ることもなく(流入がなく)、預金を使うこともない(流出がない)のと似ている。借金の残高があるが、追加の借入れも返済もしないのにも似ている。

突然、蛇口をひねったらどうなるか?水がバスタブに流れ込み、水のストックが増える。

__

[_ _]

━┻┻━┓

━━┓_┃

)))))

┃~~~~~~~~~┃

┃ ┃

┃ ┃

┗━━━━┓ ┏━━┛

┃ ┃

:水量が増える

これは、所得を受け取り、それを貯めたことで、当座預金の残高が増えるのに似ている。新しい車を買って古い車もそのまま持っているのにも似ている。所有する車のストックが増える。もちろん、蛇口を閉めて排水口の栓を抜けば、バスタブの水は流れ出て、水のストックはバスタブが空になるまで減る。当座預金の場合、これに相当するのが、所得がないのに支出することである。これは「負の貯蓄」と呼ばれ、すべての預金がなくなるまで当座預金の残高は減り続ける。同じように、借金を返済して追加の借入れをしなければ、借金の残高は減る。

最後に、蛇口と排水口の両方を開けた場合、蛇口からの水の流入が排水口からの流出より多ければ水量は増える。当座預金であれば、所得という流入が支出という流出を上回っていれば、貯蓄を増やしていることになる。貯められた所得は当座預金の残高を増やす。所得より多く支出すれば、負の貯蓄により当座預金はなくなってしまう。バスタブなら、蛇口から入る水より排水口から流れ出る水が多ければ、空になる。

__

[_ _]

━┻┻━┓

━━┓_┃

)))))

┃~~~~~~~~~┃

┃ ┃

┃ ┃

┗━━━━┓ ┏━━┛

┃ ┃

))

:水の流出より流入が多い

__

[_ _]

━┻┻━┓

━━┓_┃

))

┃ ┃

┃ ┃

┃~~~~~~~~~┃

┗━━━━┓ ┏━━┛

┃ ┃

))))))

:水の流入より流出が多い

国民経済計算(資金循環勘定および国民所得・生産勘定)の主要な目的の1つは、民間部門・政府部門・海外部門の、すべての資産・負債に関するすべてのフロー・ストックを説明することにある。ストックとフローを計るのに使われる一般的な物差しは、金銭的な計算単位(ドル、ユーロ等)である。ストックやフローの中にはその金銭的な価値が分かりにくいものがあるので、すべて金銭で計ることは必ずしも簡単ではない。その理由の1つは、直接購入されないものや、まったく購入されないものがあるからである(例えば、公共の照明の金銭的な価値は?公立公園は?あなたが庭で育てた野菜の価値は?など)。もう1つの理由は、記録がないため計測から漏れてしまう流入や流出があるからだ(水道管には水漏れがあるし、バスタブからは水が蒸発する)。現金をなくしてしまう人もいる。誰かの古い車が盗まれ、壊されても、その損害賠償請求権が記録されるとは限らない。もっと言えば、どこにも記録されない多くの地下経済活動がある。このように、計測の難しさやデータが利用できないことから、実際の国民経済計算には統計上の不一致が生じる。

もう1つの国民経済計算の目的は、経済部門が互いにどのように関係しているかを理解することである。例えば、財やサービスに対する政府の支出(G)は、民間部門への所得の流入をもたらす。他方、租税(T)は民間部門の排水口である。次の図では、GがTよりも大きいので、民間部門のバスタブの貯蓄が増加している。

__

[_G_]

━┻┻━┓

━━┓_┃

)))))) 民間部門

┃~~~~~~~~~┃

┃ ┃

┃ ┃

┗━━━━┓ ┏━━┛

┃ ┃

))) T

:政府部門と民間部門貯蓄

この単純なケースでは、政府は赤字支出を行い、民間部門は貯蓄をしている。だから、バスタブの水が増える。これが、有名な国民所得・生産勘定の恒等式の最初の部分である。

S≡(G-T)

民間部門の貯蓄(S)のフローは、定義により、財政赤字(G-T)の大きさに必ず等しくなる(それゆえ「常に等式が成り立つ」ことを示す3本線の等号が使われる)。

厳密に言えば、これは政府部門と家計部門という2つの部門の経済の場合に成り立つ。家計部門に企業を加えたならば、それは企業による投資支出を意味する、別の蛇口を加えるようなものだ。そうすると、恒等式は、S≡(G-T)+I(Iは、民間国内投資を示す)になる。

海外部門を加えれば、もう1つの蛇口(輸出)と排水口(輸入)が必要になり、その場合の完全な恒等式は、S≡(G-T)+I+NX(NXは純輸出)となる。これが総貯蓄の恒等式である。

機能的財政と表券主義

返信削除機能的財政の第一ル ールは 、 「失業問題解決の責任は政府が負うべきである 」という M M Tの理念をそのまま体現したものと言っても過言ではないでしょう 。そして 、前項で述べた機能的財政の考え方は 、 M M Tが言うところの主権通貨国の政府であれば 、完全に機能し得ると考えられます 。なぜなら 、支出能力に制限がない主権通貨国の政府は 、完全雇用達成を目的とした支出 (財政支出や国債購入 )を 、必要な時に必要なだけ実行できるからです 。

このように 、機能的財政と M M Tが符合する背景には 、ラ ーナ ー自身がクナップの表券主義を評価し 、それに基づいて機能的財政を考案したという事実があります 。そのことを示すのが 、一九四七年に出版されたラ ーナ ーの論文 「国家の創造物としての貨幣 」です 。この論文では 、ラ ーナ ーが学生時代に受けた経済学の講義で 、商品貨幣論を信奉する教授がクナップの 『貨幣国定学説 』をこき下ろしていたというエピソ ードが紹介された後 、以下のように述べられています 。

その時を経て 、我々は金への崇拝から理論的に解放されている 。 ( … … )現代国家は 、貨幣として一般に受け取られるものをいかようにも選択することが可能であり 、 ( … … )租税その他の自身に対する債務の支払手段として提示された貨幣を受け取る意思が国家にあれば 、魔法が成立する 。国家に対して債務を負うものは皆 、債務の清算を可能にする紙切れを受け取ろうとするだろう 。そして 、他の人々も皆 、納税者らが自分たちから受け取ってくれることが分かっているため 、こうした紙切れを受け取ろうとするだろう 。 ( … … )このことは 、金の歴史がどのようなものであったにせよ 、正常に動いている現代の経済では 、貨幣が国家の創造物であることを意味している 〔 * 9 8 〕 。

* 9 8 L e r n e r , A . P . , M o n e y a s a C r e a t u r e o f t h e S t a t e , T h e A m e r i c a n E c o n o m i c R e v i e w , V o l . 3 7 , N o . 2 , 1 9 4 7 , p p . 3 1 2 3 1 7 ( s e e p p . 3 1 2 3 1 3 ) . 〔 * 9 8 〕戻る

このように 、財政政策が経済全体にどのような効果を及ぼすか (すなわち 、財政政策が経済全体でどのように機能するか )が重要であるという考え方が 、 「機能的 」というキ ーワ ードにつながっています 。さらに 、ラ ーナ ーは 、機能的財政において政府が従うべき二つのル ールを挙げています 。

返信削除一つ目は 、政府には 「国全体のモノやサ ービスに対する総支出額を 、最大可能な総生産量を現在価格で購入した場合の水準に維持する 〔 * 9 3 〕 」責任があるというものです 。 「最大可能な総生産量 」とは 、完全雇用状態ではじめて達成されるものです 。したがって 、このル ールは 、完全雇用と物価安定の達成が政府の責務であることを 、行動指針としてより具体的に述べたものと解されます 。総支出額が目標水準を下回れば失業が発生し 、上回ればインフレとなるため 、いずれも望ましいことではありません 。したがって 、前者の場合には 、財政支出拡大によって総支出額を直接増やしたり 、減税によって民間支出の増加を促したりすべきということになります 。

逆に 、後者の場合には 、財政支出削減か増税によって総支出額を減らすべきということになります 。

二つ目は 、 「政府は 、国民が貨幣の保有量を減らし 、国債の保有量を増やすのが望ましい場合のみ 、借入れを行うべきである 」というものです 〔 * 9 4 〕 。ここでの貨幣とは 、本書で言うところの通貨 、すなわち現金と中央銀行当座預金を指しています 。 「借入れを行う 」とは 、統合政府として国債の売却 、すなわち中央政府の新規発行か中央銀行の売却によって 、非政府部門の国債保有量を増やすことを意味しています 。これが望ましいのは 、金利が低すぎて 、過剰な投資ひいてはインフレを誘発すると考えられる場合です 。逆に 、金利が高すぎる場合には 、政府は国債を購入するか民間に貸出を行って 、国民の貨幣保有量を増やす 、あるいは国債保有量を減らすのが望ましいとされています 。つまり 、ラ ーナ ーは 、 「国債発行は政府の資金調達手段ではなく 、金融政策における金利調整手段である 」と主張しているのです 。

他方で 、機能的財政の定義にもあるように 、ラ ーナ ーはいわゆる 「健全財政 」 、つまり 「政府は収支予算を均衡させ 、税金など収入の範囲で支出すべきである 」という均衡財政主義を否定しています 。なぜなら 、機能的財政によってインフレが抑制されて通貨の価値が保たれている限りは 、国家債務の水準自体が一見巨額であったとしても 、その償還のために通貨を発行することが社会にとって危険ではない (すなわち 、インフレのリスクがない 〔 * 9 5 〕 )からです 。むしろ 、機能的財政の実行が健全財政と矛盾するような場合に後者に固執することは 、完全雇用の未達成というより一層悪い結果をもたらすことになる 、というのがラ ーナ ーの見解です 〔 * 9 6 〕 。したがって 、課税の目的は人々の経済的行動に影響を及ぼすことであって 、決して収入を得ることではないとも指摘しています 〔 * 9 7 〕 。

* 9 2 L e r n e r , A . P . , F u n c t i o n a l F i n a n c e a n d t h e F e d e r a l D e b t , S o c i a l R e s e a r c h , V o l . 1 0 , N o . 1 , 1 9 4 3 , p p . 3 8 5 1 ( s e e p . 3 9 ) . 〔 * 9 2 〕戻る * 9 3 i b i d . , p . 3 9 . 〔 * 9 3 〕戻る * 9 4 i b i d . , p . 4 0 . 〔 * 9 4 〕戻る * 9 5 i b i d . , p . 4 2 . 〔 * 9 5 〕戻る

* 9 6ラ ーナ ー (一九六五[雇用の経済学] )一三ペ ージ 。 〔 * 9 6 〕戻る * 9 7同一五四ペ ージ 。 〔 * 9 7 〕戻る

このように、財政政策が経済全体にどのような効果を及ぼすか(すなわち、財政政策が経済全体でどのように機能するか)が重要であるという考え方が、「機能的」というキーワードにつながっています。さらに、ラーナーは、機能的財政において政府が従うべき二つのルールを挙げています。

返信削除一つ目は、政府には「国全体のモノやサービスに対する総支出額を、最大可能な総生産量を現在価格で購入した場合の水準に維持する〔*93〕」責任があるというものです。「最大可能な総生産量」とは、完全雇用状態ではじめて達成されるものです。したがって、このルールは、完全雇用と物価安定の達成が政府の責務であることを、行動指針としてより具体的に述べたものと解されます。総支出額が目標水準を下回れば失業が発生し、上回ればインフレとなるため、いずれも望ましいことではありません。したがって、前者の場合には、財政支出拡大によって総支出額を直接増やしたり、減税によって民間支出の増加を促したりすべきということになります。

逆に、後者の場合には、財政支出削減か増税によって総支出額を減らすべきということになります。

二つ目は、「政府は、国民が貨幣の保有量を減らし、国債の保有量を増やすのが望ましい場合のみ、借入れを行うべきである」というものです〔*94〕。ここでの貨幣とは、本書で言うところの通貨、すなわち現金と中央銀行当座預金を指しています。「借入れを行う」とは、統合政府として国債の売却、すなわち中央政府の新規発行か中央銀行の売却によって、非政府部門の国債保有量を増やすことを意味しています。これが望ましいのは、金利が低すぎて、過剰な投資ひいてはインフレを誘発すると考えられる場合です。逆に、金利が高すぎる場合には、政府は国債を購入するか民間に貸出を行って、国民の貨幣保有量を増やす、あるいは国債保有量を減らすのが望ましいとされています。つまり、ラーナーは、「国債発行は政府の資金調達手段ではなく、金融政策における金利調整手段である」と主張しているのです。

他方で、機能的財政の定義にもあるように、ラーナーはいわゆる「健全財政」、つまり「政府は収支予算を均衡させ、税金など収入の範囲で支出すべきである」という均衡財政主義を否定しています。なぜなら、機能的財政によってインフレが抑制されて通貨の価値が保たれている限りは、国家債務の水準自体が一見巨額であったとしても、その償還のために通貨を発行することが社会にとって危険ではない(すなわち、インフレのリスクがない〔*95〕)からです。むしろ、機能的財政の実行が健全財政と矛盾するような場合に後者に固執することは、完全雇用の未達成というより一層悪い結果をもたらすことになる、というのがラーナーの見解です〔*96〕。したがって、課税の目的は人々の経済的行動に影響を及ぼすことであって、決して収入を得ることではないとも指摘しています〔*97〕。

*92Lerner,A.P.,FunctionalFinanceandtheFederalDebt,SocialResearch,Vol.10,No.1,1943,pp.3851(seep.39).〔*92〕戻る*93ibid.,p.39.〔*93〕戻る*94ibid.,p.40.〔*94〕戻る*95ibid.,p.42.〔*95〕戻る

*96ラーナー(一九六五[雇用の経済学])一三ページ。〔*96〕戻る*97同一五四ページ。〔*97〕戻る

機能的財政と表券主義

機能的財政の第一ルールは、「失業問題解決の責任は政府が負うべきである」というMMTの理念をそのまま体現したものと言っても過言ではないでしょう。そして、前項で述べた機能的財政の考え方は、MMTが言うところの主権通貨国の政府であれば、完全に機能し得ると考えられます。なぜなら、支出能力に制限がない主権通貨国の政府は、完全雇用達成を目的とした支出(財政支出や国債購入)を、必要な時に必要なだけ実行できるからです。

このように、機能的財政とMMTが符合する背景には、ラーナー自身がクナップの表券主義を評価し、それに基づいて機能的財政を考案したという事実があります。そのことを示すのが、一九四七年に出版されたラーナーの論文「国家の創造物としての貨幣」です。この論文では、ラーナーが学生時代に受けた経済学の講義で、商品貨幣論を信奉する教授がクナップの『貨幣国定学説』をこき下ろしていたというエピソードが紹介された後、以下のように述べられています。

その時を経て、我々は金への崇拝から理論的に解放されている。(……)現代国家は、貨幣として一般に受け取られるものをいかようにも選択することが可能であり、(……)租税その他の自身に対する債務の支払手段として提示された貨幣を受け取る意思が国家にあれば、魔法が成立する。国家に対して債務を負うものは皆、債務の清算を可能にする紙切れを受け取ろうとするだろう。そして、他の人々も皆、納税者らが自分たちから受け取ってくれることが分かっているため、こうした紙切れを受け取ろうとするだろう。(……)このことは、金の歴史がどのようなものであったにせよ、正常に動いている現代の経済では、貨幣が国家の創造物であることを意味している〔*98〕。

*98Lerner,A.P.,MoneyasaCreatureoftheState,TheAmericanEconomicReview,Vol.37,No.2,1947,pp.312317(seepp.312313).〔*98〕戻る

#4

返信削除租税の目的とは何かでは 、 M M Tにおける租税の目的とは何でしょうか 。最も基本的な租税の目的は 、言うまでもなく 「貨幣を動かす 」 、すなわち政府が発行する通貨に対する需要を生み出すことです 。この目的を達成するには 、大半の人々が納税義務を負うような税金が 、最も適していると言えるでしょう 。そして 、租税はそれ以外にも 、様々な効果をもたらすことができます 。 『 M M T入門 』第五章第二節では 、一九四〇年代にニュ ーヨ ーク連銀の議長を務めたビアズリ ー ・ラムルの論文 〔 * 8 4 〕を引用しながら 、租税の目的として以下の四つを挙げています 。一つ目は 、 「通貨の購買力安定を促進する 」ことです 。これは 、既に述べたインフレ抑制効果に関するもので 、本書第五章でも述べるように 、民間部門の純貯蓄減少を通じて 「総需要 (国全体の総支出額 )を減らす 」ことでもあります 。二つ目は 、 「所得と富の分配を変える 」ことです 。具体的には 、累進所得税や相続税のように 、富裕層に多くを課税する一方で 、貧困層には最低限の課税のみ行うことによって 、所得と富の不平等を減らそうというものです 。なお 、高所得者ほど税率を引き上げる累進所得税については 、 「税収が景気拡大時には (所得が増えるので )急増し 、景気後退時には落ち込む 」ことから 、経済や通貨価値を安定させる 、いわゆる 「自動安定装置 ( a u t o m a t i c s t a b i l i z e r ) 」の効果があることも 、利点として挙げられています (同書二九四 ─二九五ペ ージ ) 。三つ目は 、 「悪い行動を抑止する 」ことです 。これは 、望ましくない行動のコストを引き上げることで 、そうした行動を減らすための税金であり 、 「悪行税 ( s i n t a x e s ) 」と呼ばれています 。具体的には 、環境税 (空気や水などの汚染 ) ・タバコ税 (喫煙 ) ・酒税 (飲酒 ) ・関税 (輸入品の購入 )などが挙げられています 。四つ目は 、 「特定の公的プログラムのコストをその受益者に割り当てる 」ことです 。具体例としては 、国が高速道路を建設する際に 、ガソリン税を賦課したり 、 (名目上は税金ではありませんが )高速道路の通行料を徴収することが挙げられています 。なお 、これらを導入する目的は 、公的プログラム運営コスト (例えば高速道路の建設費用 )の 「財源 」を確保することではなく 、プログラムの利用にコストを賦課することによって 、その潜在的な利用者が 、プログラム実施の是非について慎重に考慮するよう促すことであるとされています 。そして 、 『 M M T入門 』第五章第五節では 、最も効果の高い税金の例として 、 「小屋税 」すなわち住宅に関する課税が挙げられています 。そもそも 、住宅は (例えばタバコとは違って )誰もが必要とするため 、それに対する課税は 「貨幣を動かす 」有効な原動力と考えられます 〔 * 8 5 〕 。また 、住宅には 、宅地開発から建設資材の調達 、そして居住開始後のエネルギ ー消費に至るまで 、環境に負荷をかけるという 「悪行 」の要素も存在します 。さらに 、所得階層による格差が大きい資産としての側面もあることから 、 ( 「法外な富と所得 =悪行 」というニュアンスも含みつつ )再分配機能という点でも有効な課税対象と考えられています 。そして 、そうした多様な効果につながる最適な課税方法として 、床面積や容積をベ ースとした課税が提案されています 。悪い税 (一 ) ─ ─社会保障税他方で 、 『 M M T入門 』第五章第六節は 「悪い税 」と題し 、 M M Tの考え方からすれば望ましくない税として 、社会保障税 、消費税 、法人税の三つを挙げて

#2

返信削除⑦ M M Tは 、 「そもそも 、 Aが銀行 Xに預け入れた現金はどこから来たのだろうか 」という点にも立ち返ります (この点 、サムエルソン (一九八一 )三二〇ペ ージでは 「どこからきたかということは重要でない 」と述べられています ) 。十分ありそうなケ ースとして 、 Aの現金が Aの勤め先 Dから給与として Aの銀行口座に振り込まれた預金を引き出したもので 、 Dが振り込んだ預金はもともと運転資金として銀行 Zから借り入れたものだったとしましょう 。この場合 、 Aの現金もまた 、 (現金の発行主体自体は中央銀行だとしても )もともとは銀行 Zの貨幣創造によってマネ ーストックとして世に出たことになります 。だとすれば 、主流派経済学が想定するような 、貸出の出発点となる通貨 、あるいは 「本源的預金 」はどこにも存在しないのです 。このように 、通貨は貸出の原材料でも何でもなく 、銀行は借り手の債務 (借入金 )を購入するため 、貨幣として機能する自らの債務証書 (預金 )を文字どおり無から創造している 、というのが M M Tの見解です 。さらに 、 M M Tによれば 、マネタリ ーベ ースとマネ ーストックの間には主流派経済学が想定するような比例的関係 、すなわち 「貨幣乗数 」のメカニズムも存在しません 。現実はむしろ逆で 、通常はマネ ーストックがマネタリ ーベ ースの発生要因となるというのが M M Tの見解です 。つまり 、銀行貸出によって預金残高 (マネ ーストック )が増えればその分だけ銀行口座からの現金引出しも多くなるため 、民間銀行はその備えとして通貨を手当てすることが必要になります 。すると 、それに応じる形で 、民間銀行名義の中央銀行当座預金 (マネタリ ーベ ース )が中央銀行によって供給されるのです 。その時点で 、マネタリ ーベ ースとマネ ーストックの間にはある種の比例的な関係が成立しているように見えますが 、 M M Tによれば 、それはあくまで 「事後的な比率 」すなわち結果論に過ぎません (レイ (二〇一九 )二一八ペ ージ ) 。手順を逆にしてマネタリ ーベ ースを増やしたとしても 、借入れのニ ーズがなければ銀行貸出が実行されないためマネ ーストックも増加せず 、したがって比例的な関係は成立しないとされています 。本項の ⑦では 、勤め先に貸し出された預金が給与として振り込まれたケ ースを想定しました 。この場合に 、人々が現金を引き出そうとして給料日に A T Mに並ぶのは 、銀行貸出がマネタリ ーベ ースの増加をもたらす典型例と言えるでしょう 。そこでは 、民間銀行が貸出を実行してマネ ーストックを増やした後 、現金の引出しに備えて給料日前に何らかの方法で中央銀行当座預金を調達した段階で 、マネタリ ーベ ースが増加しています (そして 、民間銀行は中央銀行当座預金口座から現金を引き出し 、 A T Mに補充します ) 。このように 、マネ ーストックが中央銀行からの通貨供給ではなく 、借入れその他の経済活動内部における資金需要に基づいて変動するという考え方は 「内生的貨幣供給論 」と呼ばれており 、 M M Tが属するポスト ・ケインジアン 〔 * 5 0 〕の間では概ね共有されています 〔 * 5 1 〕 。内生的貨幣供給論によれば 、中央銀行はマネ ーストックもマネタリ ーベ ースも制御できず 、貨幣乗数理論も成り立ちません 。なお 、銀行預金は全て銀行貸出によって創造されるわけではなく 、重要な例外が存在することも M M Tは指摘しています 。それは 、中央政府が支出を行った場合です 。例えば 、中央政府が年金を支給するケ ースを考えてみましょう 。この場合 、年金受給者が民間銀行に持つ預金口座への振込という形で 、年金支給額分だけマネ ーストックが増加します 。同時に 、民間銀行名義の中央銀行当座預金口座にも中央政府から振込が行われ 、マネタリ ーベ ースも同額増加します 。これは 、銀行貸出が伴わないという意味では例外的であるものの 、 「自らの給付金債務を解消する見返りに 、債務証書である通貨を発行する 」という中央政府の信用取引を民間銀行が媒介しているケ ースとも言えます 。したがって 、この場合にも 、 「信用取引に伴う貨幣創造 ( =信用貨幣としての預金創造 ) 」という構図は維持されていると考えられます 。

中野剛志

返信削除https://facta.co.jp/article/201908017.html

行うべきは「減税」と「財政支出拡大」

《量的緩和の追加など、何の意味もない。準備預金(マネタリーベース)をいくら増やしたところで、貸出しが増えない限り、貨幣供給量は増えず、デフレから脱却することはできない。》

緊急事態宣言を受け多くの飲食店 ・サービス事業が「自粛」閉店を強

返信削除いられている。国や都はやっと休業協力金に踏み切ったが、思い切りが

悪い。与党幹部の頭は株価と政府の累積赤字で一杯なのだろう。

背後にあるのは経済学の主流派理論。昨年、それに撤底抗戦を挑んだ

経済思想の教科書(ランダル・レイ『MMT現代貨幣理論入門』東洋経

済新報社)が出版ざれたが、監訳者が要約と日本経済への応用の章を付

したのが本書。争点が明確になった。

ポイントは、何がインフレへの歯止めか。主流派は貨幣の裏付けとし

て金との兌換が貨幣の裏付けでなくなったのだから、日本には政府予算

のプライマリー・バランス死守が必須と見る。対するに著者は、日本の

財政赤字など企業の貯蓄が投資を超過することの裏返しでしかなく、主

権通貨たる円で支拡われる政府支出はマクロ経済の総需要が総供給に達

するまで増やして可、と断言する。

評者は政府支出の質が「円」の信用を裏付けると思う。 ならば事業に

とって固定費である家貨の肩代わりは好例のはず。休業による感染症防

衛は、経済学が想定しうる数少ない純粋公共財なのだから。

かぁ@帰って来た高萩市民 (@karsunkets)

返信削除2020/07/28 6:27

出た!ワニの口 pic.twitter.com/Hh4YQDj4z2

https://twitter.com/karsunkets/status/1287862240733888512?s=21

別冊クライテリオン 消費増税を凍結せよ 2018/12

返信削除eBook: 表現者クライテリオン編集部, 藤井聡: Kindleストア

https://www.amazon.co.jp/dp/B07M5W2Z2M/

島倉原論考より

《…名目GDPに比した我が国政府債務の巨額さが、

むしろ一九九七年以降の緊縮財政の結果としてもたらされた…》

名目成長率×税収弾性値>一般歳出増加率

返信削除*5国民所得勘定の恒等式「名目GDP=民需+公需」を、右辺から左辺への因果関係を示す式、すなわち「GDPの構成式」ととらえるのがケインズ経済学です。反対に左辺から右辺への因果関係を示す式、つまり「GDPの分配式」ととらえるのが主流派経済学です。

財政再建は中長期的な視点から実施するべきなのです。単年度で考えてしまうと、総需要を減らして経済成長を阻害するだけです。そのため、プライマリー赤字解消に替わる新しい目標が必要なのです。それは経済成長をうながすことによって、成長の範囲内で財政再建を図ることに尽きます。デフレ脱却の途上にある経済において、経済成長と財政再建を同時に達成する条件は、「税収増加率>一般歳出増加率(利払い費を除く政策経費)」しかありません。初めのうちはプライマリー赤字があっても、この条件を満たせば、いずれ財政再建は達成できるのです。この条件式を経済成長との関係で書き直せば次の式となります。

名目成長率×税収弾性値>一般歳出増加率

これを単年度目標として設定するのではなく、5年なり10年のスパンでこうした目標を達成しようと考えればよいのです。拙速に結果を求める財務省脳から脱却しなければ、景気はスパイラル的に悪化します。プライマリー赤字の解消を急げば急ぐほど、景気は悪化し、税収は減少し、プライマリー赤字は逆に拡大するのです。

青木泰樹(あおきやすき)1956年、神奈川県生まれ。1980年、早稲田大学政治経済学部経済学科卒業。1986年、同大学大学院経済学研究科博士課程単位取得満期退学。1996年、帝京大学助教授。2007年、帝京大学短期大学教授(2014年退職)。現在、東海大学非常勤講師および会社役員。専門は、経済変動論、シュンペーター研究、現代日本経済論。主な著書に『経済学とはなんだろうか−現実との対話−』(八千代出版、2012年)、『シュンペーター理論の展開構造』(御茶の水書房、1987)

経済学者はなぜ嘘をつくのか2016年3月22日電子版発行

別冊クライテリオン 2018/12

返信削除https://www.amazon.co.jp/dp/B07M5W2Z2M/

島倉原論考

《…名目GDPに比した我が国政府債務の巨額さが、

むしろ一九九七年以降の緊縮財政の結果としてもたらされた…

結局、以下が守られればいいのです。

名目成長率×税収弾性値>一般歳出増加率

(『経済学者はなぜ嘘をつくのか』より)

https://1.bp.blogspot.com/-ukB9NWFdbSs/XoKO1gKrM-I/AAAAAAABrZo/gUnFkn-LvTAV3DK9J7a8JfG7sro9r-0owCLcBGAsYHQ/s1600/IMG_2209.PNG

返信削除

返信削除淡路島は合法タックスヘイブンですね。。。

http://twitter.com/akimi_two/status/1301025010295824384

https://pbs.twimg.com/media/Eg0xMzXVkAAdNjZ.jpg

https://twitter.com/slowslow2772/status/1290626812586860544?s=20

返信削除>https://t.co/ztIfHrMUmn

島倉原論考

《…名目GDPに比した我が国政府債務の巨額さが、むしろ一九九七年以降の緊縮財政の結果としてもたらされた…》

結局以下が守られればいい

名目成長率×税収弾性値>一般歳出増加率

(『経済学者はなぜ嘘をつくのか』より) pic.twitter.com/B7brLgzvjD— slowslow2772 (@slowslow2772) August 4, 2020

地域通貨花子1 (@TiikituukaHana)

返信削除2020/09/09 9:58

@mn_society_tl 「放漫財政」よりデフレを続けることで供給能力を毀損することの弊害の方が大きいと思います。

また緊縮財政以降の方が債務対GDP費は悪化しているのです。

twitter.com/xbtomoki/statu…

twitter.com/slkpx08yz0l1za…

twitter.com/slowslow2772/s…

結局以下が守られればいい

名目成長率×税収弾性値>一般歳出増加率

https://twitter.com/tiikituukahana/status/1303497912089894912?s=21

返信削除別冊クライテリオン 消費増税を凍結せよ 2018/12

eBook: 表現者クライテリオン編集部, 藤井聡

島倉原論考より

https://1.bp.blogspot.com/-vDtPWQLBFtg/XnxBiRtGDXI/AAAAAAABrTE/hS7FKdpMUksFArNEe2M_uqfnBaAK2KZIACLcBGAsYHQ/s1600/IMG_2002.PNG

《…名目GDPに比した我が国政府債務の巨額さが、

むしろ一九九七年以降の緊縮財政の結果としてもたらされた…》

今日本政府は(実質)マネタリーベースから直接投資している

返信削除身から出た錆だが、デフレ政策が外資支配を招き、それに日銀[政府が55%所有]が対抗して最大株主になっている

あたりまえだが普通の投資家はマネタリーベースを動かせないし

マネーストックを動かしているだけだ

統合政府だけがマネタリーベースを動かせる

そしてマネタリーベースが交換様式Bで

マネーストックが交換様式Cだ

主力派とカレツキを経由しないマルクス主義者は

この違いがわからない

返信削除今日本政府は(実質)マネタリーベースから直接投資している

身から出た錆だが、デフレ政策が外資支配を招き、それに日銀[政府が55%所有]が対抗して最大株主になっている

あたりまえだが普通の投資家はマネタリーベースを動かせないし

マネーストックを動かしているだけだ

統合政府とメガバンクだけがマネタリーベースを動かせる

そしてマネタリーベースが交換様式Bで

マネーストックが交換様式Cだ

主力派とカレツキを経由しないマルクス主義者は

この違いがわからない

今日本政府は(実質)マネタリーベースから直接投資している

返信削除身から出た錆だが、デフレ政策が外資支配を招き、それに日銀[政府が55%所有]が対抗して最大株主になっている

あたりまえだが普通の投資家はマネタリーベースを動かせないし

マネーストックを動かしているだけだ

統合政府とメガバンクだけがマネタリーベースを動かせる

そしてマネタリーベースが交換様式Bで

マネーストックが交換様式Cだ

主力派とカレツキを経由しないマルクス主義者には

この違いがわからない

返信削除別冊クライテリオン 消費増税を凍結せよ 2018/12

eBook: 表現者クライテリオン編集部, 藤井聡

島倉原論考より

https://1.bp.blogspot.com/-vDtPWQLBFtg/XnxBiRtGDXI/AAAAAAABrTE/hS7FKdpMUksFArNEe2M_uqfnBaAK2KZIACLcBGAsYHQ/s1600/IMG_2002.PNG

《…名目GDPに比した我が国政府債務の巨額さが、

むしろ一九九七年以降の緊縮財政の結果としてもたらされた…》

経済成長と財政健全化の両立

名目成長率×税収弾性値>一般歳出増加率

https://1.bp.blogspot.com/-b8HFlOsPWMg/XoSM0e6OZOI/AAAAAAABrd0/CElQWTHhoFU_-BzNDqIIyYqFJA4sigyNQCLcBGAsYHQ/s1600/nakanoakira2020mmt_0010.jpg

参照

図解ポケット MMTのポイントがよくわかる本 中野明

(元ネタは『経済学者はなぜ嘘をつくのか』青木泰樹)

とは言え短期的視点で財政健全化を目指すのは危険だし

その必要もない

返信削除財務省は体脂肪率が高いからと赤ん坊にダイエットさせて来たようなものです。背が伸びれば問題ないのに成長を阻害して来た。

別冊クライテリオン 消費増税を凍結せよ 2018/12

島倉原論考より

《…名目GDPに比した我が国政府債務の巨額さが、むしろ一九九七年以降の緊縮財政の結果としてもたらされた…》

経済成長と財政健全化の両立

名目成長率×税収弾性値>一般歳出増加率

参照

図解ポケット MMTのポイントがよくわかる本 中野明 (元ネタは『経済学者はなぜ嘘をつくのか』青木泰樹)とは言え短期的視点で財政健全化を目指すのは危険だしその必要もない

返信削除財務省は体脂肪率が高いからと赤ん坊にダイエットさせて来たようなものです。背が伸びれば問題ないのに成長を阻害して来た。

別冊クライテリオン 消費増税を凍結せよ 2018/12

島倉原論考より

《…名目GDPに比した我が国政府債務の巨額さが、むしろ一九九七年以降の緊縮財政の結果としてもたらされた…》

ただし経済成長と財政健全化の両立は可能です。

名目成長率×税収弾性値>一般歳出増加率

が守られていればいい。消費税では無理ですが。

参照

図解ポケット MMTのポイントがよくわかる本 中野明 (元ネタは『経済学者はなぜ嘘をつくのか』青木泰樹)とは言え短期的視点で財政健全化を目指すのは危険だしその必要もない

返信削除財務省は体脂肪率が高いからと赤ん坊にダイエットさせて来たようなものです。背が伸びれば問題ないのに成長を阻害して来た。

《…名目GDPに比した我が国政府債務の巨額さが、むしろ一九九七年以降の緊縮財政の結果としてもたらされた…》

別冊クライテリオン 消費増税を凍結せよ 2018/12

島倉原論考より

ただし経済成長と財政健全化の両立は可能です。

名目成長率×税収弾性値>一般歳出増加率

が守られていればいい。消費税では無理ですが。

参照

図解ポケット MMTのポイントがよくわかる本 中野明 (元ネタは『経済学者はなぜ嘘をつくのか』青木泰樹)とは言え短期的視点で財政健全化を目指すのは危険だしその必要もない

返信削除luminous woman

@_luminous_woman

@zaigen_lab @Moka_Wisdom @yukkuliberalism 体脂肪率が高いからと赤ん坊にダイエットさせて来たようなものです。背が伸びれば問題ないのに。

《…名目GDPに比した我が国政府債務の巨額さが、むしろ一九九七年以降の緊縮財政の結果としてもたらされた…》

別冊クライテリオン2018/12

名目成長率×税収弾性値>一般歳出増加率

が守られればいい pic.twitter.com/OG2kEFcBcA

2021/02/10 2:41

Twitterアプリをダウンロード

https://twitter.com/_luminous_woman/status/1359195766418382856?s=21

iPhoneから送信

返信削除《…名目GDPに比した我が国政府債務の巨額さが、むしろ一九九七年以降の緊縮財政の結果としてもたらされた…》

別冊クライテリオン 消費増税を凍結せよ 2018/12

島倉原論考より

ただし経済成長と財政健全化の両立は可能です。

名目成長率×税収弾性値>一般歳出増加率

が守られていればいい。消費税では無理で

返信削除島倉 原

@sima9ra

先週、自民党の第2回財政政策検討本部で講師を務めました。

下記記事にもあるように、「戦前の財政赤字が戦後高インフレの原因」という説は誤りで、敗戦処理目的の財政出動、国内供給能力崩壊、戦前統制経済の反動による家計支出急増の3つが真因という分析を提示しました。

ameblo.jp/j-shoujinishid…

2021/12/19 9:37

https://twitter.com/sima9ra/status/1472365520175644672?s=21

iPhoneから送信

返信削除地域通貨花子1

@TiikituukaHana

参考:

《…名目GDPに比した我が国政府債務の巨額さが、むしろ一九九七年以降の緊縮財政の結果としてもたらされた…》別冊クライテリオン 2018/12

島倉原論考より

経済成長と財政健全化の両立は可能。

g>r

もしくは

名目成長率×税収弾性値>一般歳出増加率

が守られていればいい。消費税では無理。 pic.twitter.com/4F7e4rEcsc

2022/07/10 11:16

https://twitter.com/tiikituukahana/status/1545954962550980608?s=21