テイラー原理の重要性 応用篇139頁、437:(後述)

スティーヴ・キーン『次なる金融危機』

https://nam-students.blogspot.com/2019/04/can-we-avoid-another-financial-crisis.html

キーン.・モデルの方が本質的。

物価水準ではなくインフレ率、パラメータにt時間が付け加えられる

________

参考:スティーヴ・キーン『次なる金融危機』

https://nam-students.blogspot.com/2019/04/can-we-avoid-another-financial-crisis.html

キーン.・モデルの方が本質的。

マンキューのマザーモデル

マザーモデル(親モデル)の均衡:

AD-AS曲線(総需要総供給曲線)

物価|

水準| \ /AS

P | \ /

| \E/

P0|-------X

| /|\

| / | \

| / | \AD

| |

|_______|___________

Y0 所得、生産(Y)

(1~5)総需要↘︎(3,4,5は条件を示す恒等式)

(6,7)総供給↗︎

AD-AS曲線(総需要総供給曲線)

物価|

水準| \ /AS

P | \ /

| \E/

P0|-------X

| /|\

| / | \

| / | \AD

| |

|_______|___________

Y0 所得、生産(Y)

(1~5)総需要↘︎(3,4,5は条件を示す恒等式)

(6,7)総供給↗︎

マザーモデルの構造 マンキューのマザーモデルは,次の7つの式から構成される。

(1)Y=C(Y-T)+I(r)+G+NX(ε) 0<C'<1 , I'<0, NX'>0 財市場の均衡383頁図

(2)M/P=L(i,Y) Li<0,LY>0 貨幣市場の均衡383頁図

(3)NX(ε)=CF(r-r*) CF'<0 外国為替市場の均衡397頁

(4) i=r+π^e 実質利子率と名目利率の関係160頁[フィッシャー方程式]

(5)ε=eP*/P 実質為替レートと名目為替レートの関係217頁

(6)Y=Y¯+α(P-EP) α<0 [P=Pe+1/α( Y-Y¯ )]総供給469頁図

(7)Y¯=F(K¯,L¯) FK, FL>0 ,FKK, FLL<0 産出の自然率382頁

ここで,Yは実質国民所得ないしは実質国内総生産(GDP),Y¯は実質国民所得の自然水準,

rは実質利子率,iは名目利子率,εは実質為替レート,eは名目為替レート,Pは物価水準である。

これら7つの変数(Y,Y¯,r,i,ε,e,P)をモデルの内生変数とする。

さらに,Mは名目貨幣供給量(マネーサプライ),Gは実質政府支出,Tは実質租税収入,

Kは資本ストック,Nは労働雇用量,r*は外国の実質利子率,P*は外国の物価水準,

π^eは期待インフレ率,P^eは期待物価水準である。これら9つの変数(M,G,T,K,

N,r*,P*, π^e,P^e)は,内生変数に影響を及ぼす外生変数とする。なお,一般的には,

期待変数π^e,P^eはさまざまな変数の現在値や将来値の予想にも依存するが,その場合,

モデルはかなり複雑になってしまうので,ここでは単純化を図り,期待変数π^e,P^eは

単に外生変数として扱われている。

__

(1)

(1)

Y=C(Y-T)+I(r)+G+NX(ε) , 0<C'<1 , I'<0, NX'>0

(1)式は財市場の均衡を示す「IS関数」である。自国の財の総供給(総生産)Yが総需要C+I+G+NX,つまり消費Cと投資Iと政府支出Gと純輸出NXの合計に等しくなることを示す。ここで,消費は可処分所得Y-Tに依存し,限界消費性向Cは正であるが1より小さい(0<C'<1)。また,投資は実質利子率rが低下するにつれて増加する(I'<0)。さらに,純輸出(輸出-輸入)は実質為替レートε(=eP*/P)の上昇に応じて増加する(NX'>0)。

(1)

参考:NAMs出版プロジェクト: ケインジアンの交差図

http://nam-students.blogspot.jp/2015/03/blog-post_12.html

マンキューマクロ経済学入門篇1:3:8,308頁,邦訳第2版276頁

8-7図 IS曲線の導出参照

(b)ケインジアンの交差図

支出|

| /

| /ー

| _ー_ー

| _ー/ー

|_ー_ー |

⬇︎_ー/| |

| / | |

|45度|_|_______

Y2⬅︎Y1 所得・生産

| |

| |

利| (a)投資関数 利| | | (c)IS曲線

子| 子| | |

率| 率|I | |

| \ | \| |

r2___\___________|___\ |

⬆︎| |\ ⬆︎| |\|

r1___|_\_________|___|_\ S

| | |\ | | |\_

|___|_|______ |___|_|_______

Ir2⬅︎Ir1 投資 Y2⬅︎Y1 所得・生産

(a)利子率が上昇すると、計画投資I(r1)は減少する。

(b)(a)における計画投資I(r1)の減少は、計画支出関数を下方へシフトさせ、

その結果、所得はY1からY2に減少する。

(c)IS曲線(c)は、利子率(a)と所得水準(b)の関係をまとめたもの。

http://nam-students.blogspot.jp/2015/03/blog-post_12.html

マンキューマクロ経済学入門篇1:3:8,308頁,邦訳第2版276頁

8-7図 IS曲線の導出参照

(b)ケインジアンの交差図

支出|

| /

| /ー

| _ー_ー

| _ー/ー

|_ー_ー |

⬇︎_ー/| |

| / | |

|45度|_|_______

Y2⬅︎Y1 所得・生産

| |

| |

利| (a)投資関数 利| | | (c)IS曲線

子| 子| | |

率| 率|I | |

| \ | \| |

r2___\___________|___\ |

⬆︎| |\ ⬆︎| |\|

r1___|_\_________|___|_\ S

| | |\ | | |\_

|___|_|______ |___|_|_______

Ir2⬅︎Ir1 投資 Y2⬅︎Y1 所得・生産

(a)利子率が上昇すると、計画投資I(r1)は減少する。

(b)(a)における計画投資I(r1)の減少は、計画支出関数を下方へシフトさせ、

その結果、所得はY1からY2に減少する。

(c)IS曲線(c)は、利子率(a)と所得水準(b)の関係をまとめたもの。

___

(2)

M/P=L(i,Y), Li<0,LY>0

(2)式は貨幣市場の均衡を示す「LM関数」である。流動性選好説にしたがい,実質貨幣需要Lは名目利子率iが上昇すると減少し(Li<0),所得Yが上昇すると増加する(LY>0)。そして,この実質貨幣需要L(i, Y)は,利子率の水準が調整されることにより実質貨幣供給M/Pと等しくなり,そのときに貨幣市場の均衡が実現する。

(2)式は貨幣市場の均衡を示す「LM関数」である。流動性選好説にしたがい,実質貨幣需要Lは名目利子率iが上昇すると減少し(Li<0),所得Yが上昇すると増加する(LY>0)。そして,この実質貨幣需要L(i, Y)は,利子率の水準が調整されることにより実質貨幣供給M/Pと等しくなり,そのときに貨幣市場の均衡が実現する。

(2)参考

図8-11 LM曲線の導出(同316頁参照)

利| (a)投資関数 利| (b)LM曲線

子| 子|

率| | 率| | |

|\➡︎\| | | |/

r2_\_\_________r2|___|_|

⬆︎| \|\ ⬆︎| |/|

r1___\_\_______r1|___|_|

| |\ \ | _/| |

|___|________ |___|_|_______

-m/p 実質貨幣残高(M/P) Y1 Y2 所得・生産

所得が増加すると、貨幣需要は増加し、したがって利子率はr1からr2へと上昇する。

貨幣債券市場(ストック)が均衡するためには、Y,iの2変数は、LM上になければならない。

財市場(フロー)が均衡するためには、IS上になければならない(吉川洋『マクロ経済学』99頁)。

利| (a)投資関数 利| (b)LM曲線

子| 子|

率| | 率| | |

|\➡︎\| | | |/

r2_\_\_________r2|___|_|

⬆︎| \|\ ⬆︎| |/|

r1___\_\_______r1|___|_|

| |\ \ | _/| |

|___|________ |___|_|_______

-m/p 実質貨幣残高(M/P) Y1 Y2 所得・生産

所得が増加すると、貨幣需要は増加し、したがって利子率はr1からr2へと上昇する。

貨幣債券市場(ストック)が均衡するためには、Y,iの2変数は、LM上になければならない。

財市場(フロー)が均衡するためには、IS上になければならない(吉川洋『マクロ経済学』99頁)。

(2)前提

図9-9・流動性選好理論

利子率

r |

| \ |供給

| \ |

| \ |

| \ |

| \|

均衡 |・・・・・・\

利子率| |\需要L(r)

| |

|______|________

M¯/P¯ 実質貨幣残高(M/P)

r |

| \ |供給

| \ |

| \ |

| \ |

| \|

均衡 |・・・・・・\

利子率| |\需要L(r)

| |

|______|________

M¯/P¯ 実質貨幣残高(M/P)

実質貨幣残高の需要と供給が利子率を決定する.実質貨幣残高の供給は利

子率に依存しないので,供給曲線は垂直である.利子率の上昇は貨幣保有の

費用を増大させ,したがって貨幣需要量を減少させるので,需要曲線は右下

がりである.均衡利子率において,実質貨幣残高の需要量と供給量は等しい.

(マンキューマクロ入門篇第9章 総需要1:IS-LMモデルの構築 355頁)前半

____

(3)NX(ε)=CF(r-r*) ,CF'<0

(3)式は「外国為替市場の均衡条件」で,純輸出NXと純資本流出(資本流出-資本流入,対外純投資とも言われる)CFが等しくなることを表す。たとえば,純輸出がプラスの場合,外国為替市場では自国通貨がネットで見て需要(外国通貨が供給)される。また,純資本流出がプラスであれば,自国通貨が供給(外国通貨が需要)される。したがって,純輸出と純資本流出が一致するときに,外国通貨の供給と需要が等しくなり,外国為替市場は均衡することになる。なお,純資本流出は,自国利子率rが外国利子率r*に比べて高くなるにつれて減少する(CF'<0)。

(3)前提

図6-2・小国開放経済における貯蓄と投資

実質利子率

r |

| 貿易黒字 S

r*|・\←NX→|・・・・・・・

@世界| \ |

利子率| \ |

| \ |

利子率| \|

@閉鎖|・・・・・・\

経済| |\I(r)

| |

|______|________

投資(I),貯蓄(S)

閉鎖経済では,貯蓄と投資が均衡するように利子率が調整される.小

国開放経済では,利子率は世界の金融市場で決定される.貯蓄と投資の

差額が貿易収支を決める.この図では,世界利子率の下で貯蓄が投資を

上回っているので,貿易黒字が生じている.

(マンキューマクロ入門篇第6章 開放経済 205頁)

図6-2・小国開放経済における貯蓄と投資

実質利子率

r |

| 貿易黒字 S

r*|・\←NX→|・・・・・・・

@世界| \ |

利子率| \ |

| \ |

利子率| \|

@閉鎖|・・・・・・\

経済| |\I(r)

| |

|______|________

投資(I),貯蓄(S)

閉鎖経済では,貯蓄と投資が均衡するように利子率が調整される.小

国開放経済では,利子率は世界の金融市場で決定される.貯蓄と投資の

差額が貿易収支を決める.この図では,世界利子率の下で貯蓄が投資を

上回っているので,貿易黒字が生じている.

(マンキューマクロ入門篇第6章 開放経済 205頁)

(4)

i=r+π^e

(4)式は名目利子率iと実質利子率rの関係を表す「フィッシャー方程式」である。名目利子率は,実質利子率と期待インフレ率π^eの和に等しいことを示す。言い換えれば,実質利子率rは名目利子率iから期待インフレ率π^eを差し引いた値である。

i=r+π^e

(4)式は名目利子率iと実質利子率rの関係を表す「フィッシャー方程式」である。名目利子率は,実質利子率と期待インフレ率π^eの和に等しいことを示す。言い換えれば,実質利子率rは名目利子率iから期待インフレ率π^eを差し引いた値である。

(4)参考

流動性の罠の発生メカニズム

名目利率率| /

i | /

| /|

| / |

| /i=π+r^n フィッシャー方程式

| / |

| / |

| / |

| /| |

| / | |

|/ | |

| | |

/45度_|_____|_______

(r実質利子率+) πインフレ率

i | /

| /|

| / |

| /i=π+r^n フィッシャー方程式

| / |

| / |

| / |

| /| |

| / | |

|/ | |

| | |

/45度_|_____|_______

(r実質利子率+) πインフレ率

政策ルールの推計式はより急勾配。

目標インフレ率はテイラールールによりさらに急勾配(右→左に角度を保ちつつ低下するのが観測される)。

もう一つのブラード論文 - himaginary’s diary

テイラー原理(マンキューマクロ応用篇139頁参照)

(5)

ε=eP*/P

ε=eP*/P

(5)式は「実質為替レートの定義式」であり,実質為替レートεと名目為替レートeの関係を表す。ここで,名目為替レートとは,自国通貨建て為替レート(たとえば,1ドル当たりの円の相場)のことである。この名目為替レートe に,外国と自国の物価水準の比率P*/Pを掛けた値が,実質為替レートである。したがって,実質為替レートとは,自国の財を基準とした外国の財の相対価格であり,外国の財1単位が何単位の自国の財と交換できるかを示す。

(5)前提

図5-5 貨幣・物価・利子率の間の連関関係

貨幣供給➡︎━━━┓

(マネーサプライ)┃

┣➡︎物価水準━━➡︎インフレ率━━➡︎名目利子率

貨幣需要➡︎━━━┛ ┃

⬆︎ ┃

┗・━・━・━・━・━・━・━・━・━・━・━・━┛

この図は,貨幣と物価と利子率の間の連関関係を示している.貨幣供給と貨幣需

要とが合わさって,均衡物価水準を決定する.物価水準の変化がインフレ率を決め

る.インフレ率は名目利子率に影響する.名目利子率は貨幣保有のコストなので,

名目利子率は貨幣需要に影響を及ぼしうる. この(点線で示された)最後の連関は,

単純な貨幣数量説には含まれていない.

貨幣供給➡︎━━━┓

(マネーサプライ)┃

┣➡︎物価水準━━➡︎インフレ率━━➡︎名目利子率

貨幣需要➡︎━━━┛ ┃

⬆︎ ┃

┗・━・━・━・━・━・━・━・━・━・━・━・━┛

この図は,貨幣と物価と利子率の間の連関関係を示している.貨幣供給と貨幣需

要とが合わさって,均衡物価水準を決定する.物価水準の変化がインフレ率を決め

る.インフレ率は名目利子率に影響する.名目利子率は貨幣保有のコストなので,

名目利子率は貨幣需要に影響を及ぼしうる. この(点線で示された)最後の連関は,

単純な貨幣数量説には含まれていない.

(マンキューマクロ入門篇第5章インフレーション:原因と影響と社会的コスト167頁

(5)試作

e=ε×P/P*

名目為替レート /

e | /

| /|

| / |

| /実質為替レートの定義式ε=eP*/P

| / | (P*/Pは外国と自国の物価水準の比率)

| / |

| / |

| /| |

| / | |

|/ | |

| | |

/45度_|_____|_______

実質為替レートε=eP*/P

e=ε×P/P*

名目為替レート /

e | /

| /|

| / |

| /実質為替レートの定義式ε=eP*/P

| / | (P*/Pは外国と自国の物価水準の比率)

| / |

| / |

| /| |

| / | |

|/ | |

| | |

/45度_|_____|_______

実質為替レートε=eP*/P

____

(6)

Y=Y¯+α(P-Pe) , α<0 [アメリカ式記載方?]

(6)式は物価水準Pと総生産Yの関係を表す「総供給関数」である。現実の物価水準が期待物価水準を上回るときには(P>Pe),総生産は自然水準より大きくなる(Y>Y¯)。反対に,現実の物価水準が期待物価水準を下回るときには(P<Pe),総生産は自然水準より小さくなる(Y<Y¯)。そして,現実の物価水準が期待物価水準に一致するとき(P=Pe),総生産は自然水準に等しくなる( Y=Y¯)。ここで,パラメーターαは,生産が物価水準の予想外の変化にどれだけ反応するかを示す係数である。また,(6)式は,

P=Pe+1/α( Y-Y¯ )

と表せるから,αの逆数が総供給曲線の傾きを表すことがわかる。

(6)式は物価水準Pと総生産Yの関係を表す「総供給関数」である。現実の物価水準が期待物価水準を上回るときには(P>Pe),総生産は自然水準より大きくなる(Y>Y¯)。反対に,現実の物価水準が期待物価水準を下回るときには(P<Pe),総生産は自然水準より小さくなる(Y<Y¯)。そして,現実の物価水準が期待物価水準に一致するとき(P=Pe),総生産は自然水準に等しくなる( Y=Y¯)。ここで,パラメーターαは,生産が物価水準の予想外の変化にどれだけ反応するかを示す係数である。また,(6)式は,

P=Pe+1/α( Y-Y¯ )

と表せるから,αの逆数が総供給曲線の傾きを表すことがわかる。

(6)

短期の総供給線:

物価水準(P)

| 長期総供給 /

| | /Y=Y¯+α(P-EP)

| | /

P>EP| | /短期総供給

| |/

P=EP|・・・・/

| /|

P<EP| / |

| / |

|/ |

|____|_______

Y¯ 所得・生産(Y)

| 長期総供給 /

| | /Y=Y¯+α(P-EP)

| | /

P>EP| | /短期総供給

| |/

P=EP|・・・・/

| /|

P<EP| / |

| / |

|/ |

|____|_______

Y¯ 所得・生産(Y)

産出量は、物価水準Pが期待物価水準EPから乖離すると、自然率Y'から乖離する。

パラメーターαは,生産が物価水準の予想外の変化にどれだけ反応するかを示す係数である。

(マンキューマクロ入門篇469頁)

___

(7)

Y¯=F(K¯,L¯) , FK, FL>0 ,FKK, FLL<0

(7)式は実質国民所得の自然水準Y¯に関する「マクロ生産関数」である。実質国民所得の自然水準は,資本ストックと労働雇用量をそれぞれK¯,L¯ だけ投入することにより実現する。なお,資本の限界生産物と労働の限界生産物はいずれも正であるが(FK, FL>0),ともに逓減する(FKK, FLL<0)。

Y¯=F(K¯,L¯) , FK, FL>0 ,FKK, FLL<0

(7)式は実質国民所得の自然水準Y¯に関する「マクロ生産関数」である。実質国民所得の自然水準は,資本ストックと労働雇用量をそれぞれK¯,L¯ だけ投入することにより実現する。なお,資本の限界生産物と労働の限界生産物はいずれも正であるが(FK, FL>0),ともに逓減する(FKK, FLL<0)。

(7)

生産関数

生産量| F(K¯ ,L¯ )

(Y)| o o

| o_IMPL

| o 1

| o_IMPL

| o 1

| oI

| o_IMPL

| o 1

|________________

労働量(L)

この曲線は,資本量を一定としたときに,生産量が労働投入とどの

ような関係にあるかを示したものである.労働の限界生産力(MPL)

は,労働投入が1単位増えたときの生産量の増加分である.労働量が

増えるにつれて,生産関数は徐々になだらかになる.このことは,限

界生産力逓減を意味している.

(マンキューマクロ経済学入門篇第3章国民所得:どこから来てどこへ行くのか 77頁)

生産関数

生産量| F(K¯ ,L¯ )

(Y)| o o

| o_IMPL

| o 1

| o_IMPL

| o 1

| oI

| o_IMPL

| o 1

|________________

労働量(L)

この曲線は,資本量を一定としたときに,生産量が労働投入とどの

ような関係にあるかを示したものである.労働の限界生産力(MPL)

は,労働投入が1単位増えたときの生産量の増加分である.労働量が

増えるにつれて,生産関数は徐々になだらかになる.このことは,限

界生産力逓減を意味している.

(マンキューマクロ経済学入門篇第3章国民所得:どこから来てどこへ行くのか 77頁)

______

( 経済学、リンク::::::::::)

AD-AS曲線(『らくらくマクロ経済学入門』茂木喜久雄)、経済循環図(中谷巌)

http://nam-students.blogspot.jp/2015/09/ad-as.html

NAMs出版プロジェクト: フロー循環図

http://nam-students.blogspot.jp/2015/08/blog-post_38.html

AD-AS曲線(『らくらくマクロ経済学入門』茂木喜久雄)、経済循環図(中谷巌)

http://nam-students.blogspot.jp/2015/09/ad-as.html

NAMs出版プロジェクト: フロー循環図

http://nam-students.blogspot.jp/2015/08/blog-post_38.html

フィッシャー方程式x交換方程式○ルール○

フィッシャー方程式 もう一つのブラード論文 - himaginary’s diary

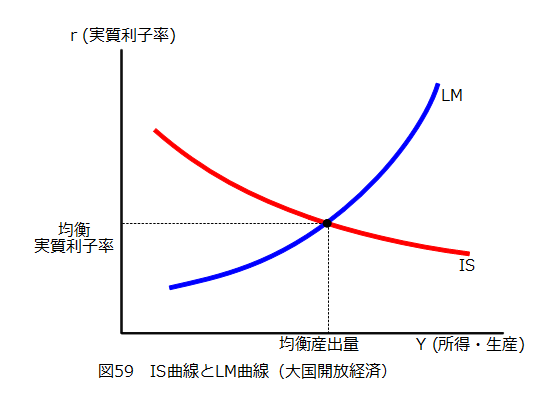

大国開放経済の短期モデル

_________________________

|IS—LM分析 |

__________ | ___________ __________ |

|労働市場 |||貨幣市場 ||財市場 ||

| 労働需要_ ||| 貨幣需要_ || 総需要_ 国民||

| |_物価||| |_利子率|| |_所得||

| 労働供給_| ||| 貨幣供給_| || 総供給_| ||

|__________|||___________||__________||

| | LM曲線 IS曲線 |

| |______|_________|________|

| |_________|

| |(2本のグラフを1本へ)

総供給曲線 総需要曲線

(AS曲線) (AD曲線)

|_________________|

|

国民所得

物価

図8-17 短期的変動の理論

ケイン

ジアンの➡︎IS曲線➡︎

交差図 ⬇︎

➡︎IS-LM➡︎総需要➡︎

➡︎ モデル 曲線 ⬇︎

⬆︎ ➡︎総需要- ➡︎短期的経済

流動性➡︎LM曲線➡︎ ➡︎総供給モデル 変動の説明

選好理論 総供給 ⬆︎

曲線➡︎

(マンキューマクロ経済学1入門篇邦訳第3版319頁,第2版1:8:3-289頁,第4版9:3-362頁)

(1~5)総需要↘︎

(6,7)総供給↗︎

ケイン

ジアンの➡︎IS曲線➡︎

交差図 ⬇︎

➡︎IS-LM➡︎総需要➡︎

➡︎ モデル 曲線 ⬇︎

⬆︎ ➡︎総需要- ➡︎短期的経済

流動性➡︎LM曲線➡︎ ➡︎総供給モデル 変動の説明

選好理論 総供給 ⬆︎

曲線➡︎

(マンキューマクロ経済学1入門篇邦訳第3版319頁,第2版1:8:3-289頁,第4版9:3-362頁)

(1~5)総需要↘︎

(6,7)総供給↗︎

マザーモデル(親モデル)の均衡:

AD-AS曲線(総需要総供給曲線)

AD-AS曲線(総需要総供給曲線)

物価|

水準| \ /AS

P | \ /

| \E/

P0|-------X

| /|\

| / | \

| / | \AD

| |

|_______|___________

Y0 所得、生産(Y)

P | \ /

| \E/

P0|-------X

| /|\

| / | \

| / | \AD

| |

|_______|___________

Y0 所得、生産(Y)

参考:

マンキュー『マクロ経済学』のマザーモデル 嶋村紘輝

[期待値の記載方がExではなくx^eになっている]

邦訳マンキューマクロ経済学1入門篇第4版2017#12,494頁参照

2009

p.405

マザーモデルの構造 マンキューのマザーモデルは,次の7つの式から構成される。

(1)Y=C(Y-T)+I(r)+G+NX(ε) 0<C'<1 , I'<0, NX'>0 財市場の均衡邦訳第4版383頁図

(2)M/P=L(i,Y) Li<0,LY>0 貨幣市場の均衡383頁図

(3)NX(ε)=CF(r-r*) CF'<0 外国為替市場の均衡397頁

(4) i=r+Eπ 実質利子率と名目利率の関係160頁[フィッシャー方程式]

(5)ε=eP*/P 実質為替レートと名目為替レートの関係217頁

(6)Y=Y¯+α(P-EP) α<0 [P=Pe+1/α( Y-Y¯ )]総供給469頁図

(7)Y¯=F(K¯,L¯) FK, FL>0 ,FKK, FLL<0 産出の自然率382頁

Yは実質国民所得ないしは実質国内総生産(GDP),

Y¯は実質国民所得の自然水準,

rは実質利子率,

iは名目利子率,

εは実質為替レート,

eは名目為替レート,

Pは物価水準である。

これら7つの変数(Y,Y¯,r,i,ε ,e,P)をモデルの内生変数とする。

さらに,

Mは名目貨幣供給量(マネーサプライ),

Gは実質政府支出,

Tは実質租税収入,

Kは資本ストック,

Nは労働雇用量,

r*は外国の実質利子率,

P*は外国の物価水準,

π^eは期待インフレ率,[Eπ?]

P^eは期待物価水準 [EP?]

である。

これら9つの変数(M,G,T,K,N,r*,P*, π^e[Eπ],P^e[EP])は,

内生変数に影響を及ぼす外生変数とする。なお,一般的には,

期待変数π^e,P^eはさまざまな変数の現在値や将来値の予想にも依存するが,その場合,

モデルはかなり複雑になってしまうので,ここでは単純化を図り,期待変数π^e,P^eは

単に外生変数として扱われている。

[純輸出NX、純資本流出(資本流出-資本流入,対外純投資とも言われる)CF]

(4) i=r+π 160頁

(5)ε=e×P*/P 217頁

図5-5 貨幣・物価・利子率の間の連関関係

貨幣供給➡︎━━━┓

(マネーサプライ)┃ P π i

┣➡︎物価水準━━➡︎インフレ率━━➡︎名目利子率

貨幣需要➡︎━━━┛ ┃

⬆︎ ┃

┗・━・━・━・━・━・━・━・━・━・━・━・━┛

この図は,貨幣と物価と利子率の間の連関関係を示している.貨幣供給と貨幣需

要とが合わさって,均衡物価水準を決定する.物価水準の変化がインフレ率を決め

る.インフレ率は名目利子率に影響する.名目利子率は貨幣保有のコストなので,

名目利子率は貨幣需要に影響を及ぼしうる. この(点線で示された)最後の連関は,

単純な貨幣数量説には含まれていない. (マンキューマクロ入門篇167頁)

参考:

マクロ入門編邦訳第3版447頁より(こちらも邦訳第2版にはない)

図11-6 モデルの相互関係

すべてのモデルの親モデル

(第11章補論)[邦訳第4版では12章]

___古典派__|__ケイジアン_

_閉鎖|開放_ __閉鎖|開放_

| | | |

古典派の閉鎖経済 | IS-LMモデル☆☆☆ |

(第3章・第4章)☆ | (第8章・第9章)@ |

| |流通速度一定 |

| 基本的な |

_小国|大国_ AD-ASモデル |

| | (第7章)☆☆ |

古典派の 古典派の |

小国開放経済 大国開放経済 |

(第5章) (第5章補論) |

________小国|大国_

_変動相場制|固定相場制_ |

| | 大国開放経済の

変動相場制下の 固定相場制下の 短期モデル

マンデル=フレミング マンデル=フレミング (第10章補論)

モデル(第10章) モデル(第10章) ☆☆☆☆

この概念図は補論で示した包括的な大モデルがこれまでの諸章で学んだより小さ

くて簡単なモデルとどう関係しているかを示している。

1.古典派かケインジアンか?

古典派の特殊ケース(EP=Pあるいはa=0,したがって産出が自然率水準にある場合)を望むのか,それともケインジアンの特殊ケース(aが無限大,したがって物価水準が完全に固定されている場合)を望むのかを決める.

2.閉鎖か開放か?

閉鎖経済(資本移動CFがつねにゼロの場合)を望むのか ,開放経済(CFがゼロ以外の場合)を望むのかを決める.

3.小国か大国か?

開放経済を望むのであれば,小国(CFが世界利子率r*で無限に弾力的な場合 )を望むのか,あるいは大国(国内利子率が世界利子率で決定されない場合)を望むのかを决める.

4.変動相場制か固定相場制か?

小国開放経済を考えるのであれば,為替レートが変動制(中央銀行がマネーサプライを決める場合)か,それとも固定制(中央銀行がマネーサプライの調整を許容する場合)のいずれかを决める.

5.流通速度の固定?

ケインジアンの固定価格を仮定した閉鎖経済を考える場合,流通速度が外生的に固定されている特殊ケースに焦点を当てるかどうかを决める.

図11-6 モデルの相互関係

すべてのモデルの親モデル

(第11章補論)[邦訳第4版では12章]

___古典派__|__ケイジアン_

_閉鎖|開放_ __閉鎖|開放_

| | | |

古典派の閉鎖経済 | IS-LMモデル☆☆☆ |

(第3章・第4章)☆ | (第8章・第9章)@ |

| |流通速度一定 |

| 基本的な |

_小国|大国_ AD-ASモデル |

| | (第7章)☆☆ |

古典派の 古典派の |

小国開放経済 大国開放経済 |

(第5章) (第5章補論) |

________小国|大国_

_変動相場制|固定相場制_ |

| | 大国開放経済の

変動相場制下の 固定相場制下の 短期モデル

マンデル=フレミング マンデル=フレミング (第10章補論)

モデル(第10章) モデル(第10章) ☆☆☆☆

この概念図は補論で示した包括的な大モデルがこれまでの諸章で学んだより小さ

くて簡単なモデルとどう関係しているかを示している。

1.古典派かケインジアンか?

古典派の特殊ケース(EP=Pあるいはa=0,したがって産出が自然率水準にある場合)を望むのか,それともケインジアンの特殊ケース(aが無限大,したがって物価水準が完全に固定されている場合)を望むのかを決める.

2.閉鎖か開放か?

閉鎖経済(資本移動CFがつねにゼロの場合)を望むのか ,開放経済(CFがゼロ以外の場合)を望むのかを決める.

3.小国か大国か?

開放経済を望むのであれば,小国(CFが世界利子率r*で無限に弾力的な場合 )を望むのか,あるいは大国(国内利子率が世界利子率で決定されない場合)を望むのかを决める.

4.変動相場制か固定相場制か?

小国開放経済を考えるのであれば,為替レートが変動制(中央銀行がマネーサプライを決める場合)か,それとも固定制(中央銀行がマネーサプライの調整を許容する場合)のいずれかを决める.

5.流通速度の固定?

ケインジアンの固定価格を仮定した閉鎖経済を考える場合,流通速度が外生的に固定されている特殊ケースに焦点を当てるかどうかを决める.

E=期待値、P=価格

a=財・サービスの需要の実質利子率に対する反応

CF=純資本流出

CF=純資本流出

上昇(インフレ)貨幣優勢→ 利 子 率 ←財優勢(デフレ)下降

財の需要 財・サービス 財の供給 お金の流れ------➡︎D市場S⬅︎---------

|支出 均衡点E_\/ 販売された財・|

(=GDP) /\ サービス|

| -------⬅︎S D➡︎------- |

| |購入された ⬇︎⬆︎ 収入| |

| |財・サービス 消費税|補助金 (=GDP) |

| C消費の決定 |政府購入 産出| |

| | ⬅︎生活保護-- || | Y財サービスの生産

⬆︎ ⬇︎(⬅︎短期国債-➡︎)||(---助成金➡︎ ⬇︎ ⬆︎

\ / ---所得税➡︎【政府】⬅︎保険・法人税)\ /

【家\計】 公的貯蓄|⬆︎政府赤字 【企/業】Y=F(K.L)

/ \ ⬅︎利子・貸付け ⬇︎|(----融資➡︎ / \

⬇︎ ⬆︎ -預金・利息➡︎【銀行】⬅︎利息・取付け)⬆︎ ⬇︎

K,L| 金融 | wL,rK

資| | --民間貯蓄➡︎ 市場 ➡︎投資⬆︎ | 賃金,利子・配当

本| | 生産へ| |の支払い

と| (GDP=)所得 生産要素 の投入| |

労| -------⬅︎D市場S➡︎------- |

働| E_\/均衡点 賃金・地代|

の|労働・土地・資本 /\ ・利潤(=GDP)

供 ---------➡︎S D⬅︎---------

給 労働の需要

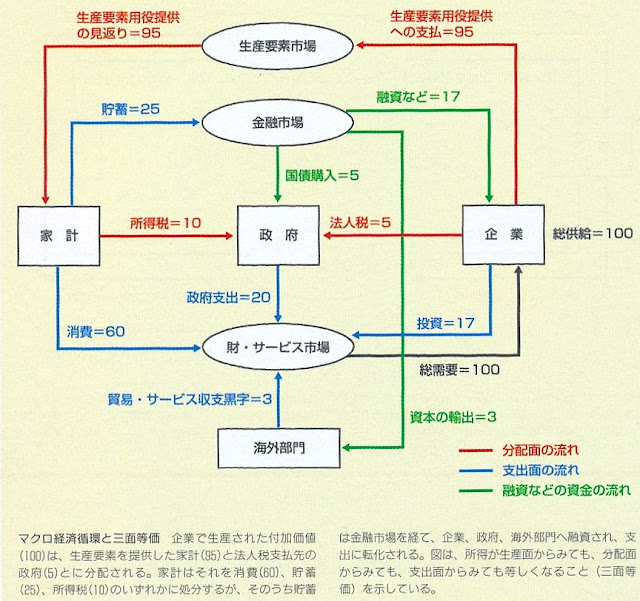

生産と分配:Y=wL+rK

生産と支出:Y=C

C,Y,L,Kといった記号は、麻生良文ミクロ経済学2012年5頁「経済循環図」参照

(1)(2)

参考:NAMs出版プロジェクト: ケインジアンの交差図

http://nam-students.blogspot.jp/2015/03/blog-post_12.html

マンキューマクロ経済学入門篇1:3:8,308頁,邦訳第2版276頁

8-7図 IS曲線の導出参照

(b)ケインジアンの交差図

支出|

| /

| /ー

| _ー_ー

| _ー/ー

|_ー_ー |

⬇︎_ー/| |

| / | |

|45度|_|_______

Y2⬅︎Y1 所得・生産

| |

| |

利| (a)投資関数 利| | | (c)IS曲線

子| 子| | |

率| 率|I | |

| \ | \| |

r2___\___________|___\ |

⬆︎| |\ ⬆︎| |\|

r1___|_\_________|___|_\ S

| | |\ | | |\_

|___|_|______ |___|_|_______

Ir2⬅︎Ir1 投資 Y2⬅︎Y1 所得・生産

(a)利子率が上昇すると、計画投資I(r1)は減少する。

(b)(a)における計画投資I(r1)の減少は、計画支出関数を下方へシフトさせ、

その結果、所得はY1からY2に減少する。

(c)IS曲線(c)は、利子率(a)と所得水準(b)の関係をまとめたもの。

図8-11 LM曲線の導出(同316頁参照)

利| (a)投資関数 利| (b)LM曲線

子| 子|

率| | 率| | |

|\➡︎\| | | |/

r2_\_\_________r2|___|_|

⬆︎| \|\ ⬆︎| |/|

r1___\_\_______r1|___|_|

| |\ \ | _/| |

|___|________ |___|_|_______

-m/p 実質貨幣残高(M/P) Y1 Y2 所得・生産

所得が増加すると、貨幣需要は増加し、したがって利子率はr1からr2へと上昇する。

貨幣債券市場(ストック)が均衡するためには、Y,iの2変数は、LM上になければならない。

財市場(フロー)が均衡するためには、IS上になければならない(吉川洋『マクロ経済学』99頁)。

(4)関連

自然利子率関連

https://www.boj.or.jp/research/wps_rev/lab/lab18j02.htm/

(5)関連

https://slidesplayer.net/slide/11601727/

自然利子率関連

https://www.boj.or.jp/research/wps_rev/lab/lab18j02.htm/

(5)関連

https://slidesplayer.net/slide/11601727/

短期の総供給線:

物価水準(P)

| 長期総供給 /

| | /Y=Y¯+α(P-EP)

| | /

P>EP| | /短期総供給

| |/

P=EP|・・・・/

| /|

P<EP| / |

| / |

|/ |

|____|_______

Y¯ 所得・生産(Y)

産出量は、物価水準Pが期待物価水準EPから乖離すると、自然率Y'から乖離する。

パラメーターαは,生産が物価水準の予想外の変化にどれだけ反応するかを示す係数である。

マンキュー

図11-7 総需要のシフトはどのように短期変動を引き起こすか

物価水準(P)

| | AS2

| \ | /

| \ | /

| \|/

P3|ー\ーーーーーXC ←/AS1

| \ /|\↖︎ /

| \ / | \ /

P2|ーーーーXーー|ーーXB

| / \ | /|\

| / \|/↗︎| \

P1|-/ーーーーAX | →\AD2

| /|\ |

| / | \|

| / | \AD1

| | |

|_______|__|_________

| →Y2 所得、生産(Y)

Y1=Y3=Y

いま経済が長期均衡点Aから出発するとしよう.予期しない総需要の増大があると,

図11-7 総需要のシフトはどのように短期変動を引き起こすか

物価水準(P)

| | AS2

| \ | /

| \ | /

| \|/

P3|ー\ーーーーーXC ←/AS1

| \ /|\↖︎ /

| \ / | \ /

P2|ーーーーXーー|ーーXB

| / \ | /|\

| / \|/↗︎| \

P1|-/ーーーーAX | →\AD2

| /|\ |

| / | \|

| / | \AD1

| | |

|_______|__|_________

| →Y2 所得、生産(Y)

Y1=Y3=Y

いま経済が長期均衡点Aから出発するとしよう.予期しない総需要の増大があると,

物価はP1からP2に上昇する.

物価水準P2は期待物価水準P1(P2e)を上回るので,経済は短期総供給曲線上を

物価水準P2は期待物価水準P1(P2e)を上回るので,経済は短期総供給曲線上を

A点からB点に移動し,生産は一時的に自然率を上回る.

長期的には期待物価水準はP3(P3e)に上昇し、短期総供給曲線は上方にシフトする.

経済は新しい長期均衡点Cに到達し,生産は自然率に戻る.

(7)関連

産出の自然率

IS-MPモデル (マンキューは批判的)

https://ja.wikipedia.org/wiki/IS-MP%E3%83%A2%E3%83%87%E3%83%AB

産出の自然率

IS-MPモデル (マンキューは批判的)

https://ja.wikipedia.org/wiki/IS-MP%E3%83%A2%E3%83%87%E3%83%AB

https://nam-students.blogspot.com/2019/04/blog-post_79.html

「¯」はマクロン (MACRON) と言います。

Y=C(Y-T)+I(r)+G+NX(ε) , 0<C'<1 , I'<0, NX'>0

M/P=L(i,Y), Li<0,LY>0

(2)式は貨幣市場の均衡を示す「LM関数」である。流動性選好説にしたがい,実質貨幣需要Lは名目利子率iが上昇すると減少し(Li<0),所得Yが上昇すると増加する(LY>0)。そして,この実質貨幣需要L(i, Y)は,利子率の水準が調整されることにより実質貨幣供給M/Pと等しくなり,そのときに貨幣市場の均衡が実現する。

NX(ε)=CF(r-r*) ,CF'<0

i=r+π^e

(4)式は名目利子率iと実質利子率rの関係を表す「フィッシャー方程式」である。名目利子率は,実質利子率と期待インフレ率π^eの和に等しいことを示す。言い換えれば,実質利子率rは名目利子率iから期待インフレ率π^eを差し引いた値である。

ε=eP*/P

(5)試作

e=ε×P/P*

名目為替レート /

e | /

| /|

| / |

| /実質為替レートの定義式ε=eP*/P

| / | (P*/Pは外国と自国の物価水準の比率)

| / |

| / |

| /| |

| / | |

|/ | |

| | |

/45度_|_____|_______

実質為替レートε=eP*/P

Y¯=F(K¯,L¯) , FK, FL>0 ,FKK, FLL<0

(7)式は実質国民所得の自然水準Y¯に関する「マクロ生産関数」である。実質国民所得の自然水準は,資本ストックと労働雇用量をそれぞれK¯,L¯ だけ投入することにより実現する。なお,資本の限界生産物と労働の限界生産物はいずれも正であるが(FK, FL>0),ともに逓減する(FKK, FLL<0)。

お金の流れ------➡︎D市場S⬅︎---------

|支出 均衡点E_\/ 販売された財・|

(=GDP) /\ サービス|

| -------⬅︎S D➡︎------- |

| |購入された ⬇︎⬆︎ 収入| |

| |財・サービス 消費税|補助金 (=GDP) |

| C消費の決定 |政府購入 産出| |

| | ⬅︎生活保護-- || | Y財サービスの生産

⬆︎ ⬇︎(⬅︎短期国債-➡︎)||(---助成金➡︎ ⬇︎ ⬆︎

\ / ---所得税➡︎【政府】⬅︎保険・法人税)\ /

【家\計】 公的貯蓄|⬆︎政府赤字 【企/業】Y=F(K.L)

/ \ ⬅︎利子・貸付け ⬇︎|(----融資➡︎ / \

⬇︎ ⬆︎ -預金・利息➡︎【銀行】⬅︎利息・取付け)⬆︎ ⬇︎

K,L| 金融 | wL,rK

資| | --民間貯蓄➡︎ 市場 ➡︎投資⬆︎ | 賃金,利子・配当

本| | 生産へ| |の支払い

と| (GDP=)所得 生産要素 の投入| |

労| -------⬅︎D市場S➡︎------- |

働| E_\/均衡点 賃金・地代|

の|労働・土地・資本 /\ ・利潤(=GDP)

供 ---------➡︎S D⬅︎---------

給 労働の需要

上昇(インフレ)貨幣優勢→ 利 子 率 ←財優勢(デフレ)下降

輸入

財の需要 財・サービス 財の供給

お金の流れ------➡︎D市場S⬅︎---------

|支出 均衡点E_\/ 販売された財・|

(=GDP) /\ サービス|

| -------⬅︎S D➡︎------- |

| |購入された ⬇︎⬆︎ 収入| |

| |財・サービス 消費税|補助金 (=GDP) |

| | |政府購入 産出| |

| | ⬅︎生活保護-- || | |輸出

⬆︎ ⬇︎(⬅︎短期国債-➡︎)||(---助成金➡︎ ⬇︎ ⬆︎

\ / ---所得税➡︎【政府】⬅︎保険・法人税)\ /

【家\計】 公的貯蓄|⬆︎政府赤字 【企/業】

/ \ ⬅︎利子・貸付け ⬇︎|(----融資➡︎ / \

⬇︎ ⬆︎ -預金・利息➡︎【銀行】⬅︎利息・取付け)⬆︎ ⬇︎

| | 金融 | |

| | --民間貯蓄➡︎ 市場 ➡︎投資⬆︎ | |

| | 生産へ| |

| (GDP=)所得 生産要素 の投入| |

| -------⬅︎D市場S➡︎------- |

| E_\/均衡点 賃金・地代|

|労働・土地・資本 /\ ・利潤(=GDP)

---------➡︎S D⬅︎---------

労働の供給 労働の需要

限界効用を予算線において最大化させたものをプロットしたのが需要曲線。?

等費用曲線で費用最小化したものをプロットしたのが供給曲線。?

■消費部門:

・ 支出面からみた国内総生産(総支出):消費(60)+貯蓄(25)+所得税(10)+法人税(5)=100

・ 分配面からみた国内総生産(総所得):生産要素からの受取り(95)+法人税(5)=100

■生産部門:

・ 生産面からみた国内総生産(産出高):生産要素への支払い(95)+法人税(5)=100

・ 生産面からみた有効需要(総需要):消費(60)+投資(17)(=融資など)+政府支出(20)(=税収15+国債購入5(=財政赤字))+貿易・サービス収支黒字(3)=100

フロー循環図: ←輸出__ __輸入→

フロー循環図: ←輸出__ __輸入→

→_3EX\/IM _←

\ /\ /

財の需要 財・サービス 財の供給

お金の流れ------→d市場s←---------

|支出60 均衡点e_\/ 販売された財・|

(=GDP) /\ サービス|

| -------←s d→------- |

| |購入された | ↑ 60収入| |

| |財・サービス 消費税|補助金 (=GDP) |

| | |政府購入 産出| |

| | ←生活保護-- ||20 | |

| |(←短期国債-→)||(---助成金→ | |

\ / -10所得税→【政府】←保険・法人税)\ /

【家\計】 公的貯蓄|↑ 国債購入5 5【企/業】

/ \ ←利子・貸付け ↓|(--17融資→ / \

| | -預金・利息→【銀行】←利息・取付け)| |

| | 25 金融 17| |

| | --民間貯蓄→ 市場 →投資 ↑ ←| |

| |所得95 | |

| (=GDP) 生産要素 生産への投入| |

| -------←d市場s→------- |

| e_\/均衡点 95賃金・地代|

|労働・土地・資本 /\ ・利潤(=GDP)

---------→s d←---------

労働の供給 労働の需要

■消費部門:

・ 支出面からみた国内総生産(総支出):消費(60)+貯蓄(25)+所得税(10)+法人税(5)=100

・ 分配面からみた国内総生産(総所得):生産要素からの受取り(95)+法人税(5)=100

■生産部門:

・ 生産面からみた国内総生産(産出高):生産要素への支払い(95)+法人税(5)=100

・ 生産面からみた有効需要(総需要):消費(60)+投資(17)(=融資など)+政府支出(20)(=税収+国債購入)+貿易・サービス収支黒字(3)=100

に限れば、1パーセントだけのインフレーションの増大には、1パーセント以上の名目金利の上昇をするよう(特に、上記の方程式での二つの係数の和の

に限れば、1パーセントだけのインフレーションの増大には、1パーセント以上の名目金利の上昇をするよう(特に、上記の方程式での二つの係数の和の の、

の、 により)中央銀行は促すべきである。実質金利は(近似的に)名目金利からインフレーション分を差し引いたものであるから、

により)中央銀行は促すべきである。実質金利は(近似的に)名目金利からインフレーション分を差し引いたものであるから、 の規定が、インフレーションの上昇のときのために適用する、実質金利は増大すべきである。(インフレーションが働くよりも名目金利が増大するよう要求する)インフレーションが増大するときに実質金利が経済を冷ますよう「1対1以上に」増大すべきであることは、しばしばテイラー原理(英:Taylor principle)と呼ばれてきた。[4]

の規定が、インフレーションの上昇のときのために適用する、実質金利は増大すべきである。(インフレーションが働くよりも名目金利が増大するよう要求する)インフレーションが増大するときに実質金利が経済を冷ますよう「1対1以上に」増大すべきであることは、しばしばテイラー原理(英:Taylor principle)と呼ばれてきた。[4]

左上のグラフをみてください。IS曲線とLM曲線を書いたグラフです。ここで注意が必要なのが縦軸が実質利子率だということと実質利子率がマイナスの領域も書かれていることです。通常、IS-LMモデルで名目利子率と実質利子率を区別する場合には名目利子率を縦軸にするのが一般的ですが、アベノミクスでは実質利子率の変化が非常に重要な役割をはたしますので、あえて実質利子率を縦軸にしています。そして実質利子率は名目利子率とはちがってマイナスになることもできるのです。

「」でみたとおり、通常LM曲線の式は名目利子率を変数としています。ねんのため書いておきますね。

M/P = L( i, Y ) …(1)

M:名目貨幣供給、P:物価水準、M/P:実質貨幣供給、

i:名目利子率、Y:産出(=所得)

これを名目利子率と実質利子率の関係式(フィッシャー方程式といいます)

i = r + πe …(2)

r:実質利子率、πe:予想インフレ率

を使って実質利子率が変数となるように書きかえたのでした。

M/P = L( r + πe, Y ) …(3)

左上のグラフの実質利子率=r1の位置に黒い点線が書かれていますが、これは予想インフレ率πeがマイナス(=デフレ予想)の状態で、名目利子率i=0となる実質利子率をあらわしています。アベノミクス実施以前の日本では10年以上にわたってデフレがつづいていてみんながこの先もデフレだろうと予想していましたので、これは妥当な想定です。上の(2)式でi=0、πe<0とおいてみてください、r>0であることがわかりますね。ですからこの点線は実質利子率がプラスの領域にあります。

もうひとつ注意が必要なのは、潜在産出量とかかれた縦の赤い点線です。潜在産出量とは今ある生産設備や労働力のすべてを普通につかって実現できる産出量(=生産量)のことで、長期総供給曲線であらわされる産出量でもあります(長期総供給曲線についてくわしくは)。

今、青い実線のLM曲線と赤い実線のIS曲線が点E1で交わっていて、ここで均衡しています。E1の点では産出は潜在産出量よりずいぶん低い位置にありますね。ということは、生産設備や労働力のかなりの部分が使われずにあまっているということになります(生産設備についていえば「稼働率が低い」、労働力についていえば「失業率が高い」ということです)。つまり不況(=不景気)です。

みたように、普通であれば日銀が貨幣供給を増大させれば利子率が低下し、LM曲線が下にシフトしてIS曲線との交点が右上に移動し、産出量を増やす(=景気を改善する)ことができます。しかし、このグラフでは青色でかかれたLM曲線は名目利子率=0(実質利子率=r1)の線にはりついているので下にシフトさせることができません(名目利子率はマイナスになれないので)。これが金融政策がきかなくなった「流動性の罠」の状態です。

右上のグラフをみると実質利子率r1で対外純投資NFIがきまり、右下のグラフでは対外純投資NFIと純輸出NXがひとしくなるように為替レートe1がきまります。対外純投資や純輸出の水準は低く、為替レートはかなり円高になっています(グラフの下方向が円高)。

************************************

流動性の罠の説明だけでかなり長くなってしまったので、ここでいったん休憩しましょう。

つづく

「¯」はマクロン (MACRON) と言います。

マザーモデルの構造 マンキューのマザーモデルは,次の7つの式から構成される。

(1)Y=C(Y-T)+I(r)+G+NX(ε) 0<C'<1 , I'<0, NX'>0 財市場の均衡383頁図

(2)M/P=L(i,Y) Li<0,LY>0 貨幣市場の均衡383頁図

(3)NX(ε)=CF(r-r*) CF'<0 外国為替市場の均衡397頁

(4) i=r+π^e 実質利子率と名目利率の関係160頁[フィッシャー方程式]

(5)ε=eP*/P 実質為替レートと名目為替レートの関係217頁

(6)Y=Y¯+α(P-EP) α<0 [P=Pe+1/α( Y-Y¯ )]総供給469頁図

(7)Y¯=F(K¯,L¯) FK, FL>0 ,FKK, FLL<0 産出の自然率382頁

ここで,Yは実質国民所得ないしは実質国内総生産(GDP),Y¯は実質国民所得の自然水準,

rは実質利子率,iは名目利子率,εは実質為替レート,eは名目為替レート,Pは物価水準である。

これら7つの変数(Y,Y¯,r,i,ε,e,P)をモデルの内生変数とする。

さらに,Mは名目貨幣供給量(マネーサプライ),Gは実質政府支出,Tは実質租税収入,

Kは資本ストック,Nは労働雇用量,r*は外国の実質利子率,P*は外国の物価水準,

π^eは期待インフレ率,P^eは期待物価水準である。これら9つの変数(M,G,T,K,

N,r*,P*, π^e,P^e)は,内生変数に影響を及ぼす外生変数とする。なお,一般的には,

期待変数π^e,P^eはさまざまな変数の現在値や将来値の予想にも依存するが,その場合,

モデルはかなり複雑になってしまうので,ここでは単純化を図り,期待変数π^e,P^eは

単に外生変数として扱われている。

Y=C(Y-T)+I(r)+G+NX(ε) , 0<C'<1 , I'<0, NX'>0

(1)式は財市場の均衡を示す「IS関数」である。自国の財の総供給(総生産)Yが総需要C+I+G+NX,つまり消費Cと投資Iと政府支出Gと純輸出NXの合計に等しくなることを示す。ここで,消費は可処分所得Y-Tに依存し,限界消費性向Cは正であるが1より小さい(0<C'<1)。また,投資は実質利子率rが低下するにつれて増加する(I'<0)。さらに,純輸出(輸出-輸入)は実質為替レートε(=eP*/P)の上昇に応じて増加する(NX'>0)。

M/P=L(i,Y), Li<0,LY>0

(2)式は貨幣市場の均衡を示す「LM関数」である。流動性選好説にしたがい,実質貨幣需要Lは名目利子率iが上昇すると減少し(Li<0),所得Yが上昇すると増加する(LY>0)。そして,この実質貨幣需要L(i, Y)は,利子率の水準が調整されることにより実質貨幣供給M/Pと等しくなり,そのときに貨幣市場の均衡が実現する。

参考:

(2)前提

図9-9・流動性選好理論

利子率

r |

| \ |供給

| \ |

| \ |

| \ |

| \|

均衡 |・・・・・・\

利子率| |\需要L(r)

| |

|______|________

M¯/P¯ 実質貨幣残高(M/P)

r |

| \ |供給

| \ |

| \ |

| \ |

| \|

均衡 |・・・・・・\

利子率| |\需要L(r)

| |

|______|________

M¯/P¯ 実質貨幣残高(M/P)

実質貨幣残高の需要と供給が利子率を決定する.実質貨幣残高の供給は利

子率に依存しないので,供給曲線は垂直である.利子率の上昇は貨幣保有の

費用を増大させ,したがって貨幣需要量を減少させるので,需要曲線は右下

がりである.均衡利子率において,実質貨幣残高の需要量と供給量は等しい.

(マンキューマクロ入門篇第9章 総需要1:IS-LMモデルの構築 355頁)前半

NX(ε)=CF(r-r*) ,CF'<0

(3)式は「外国為替市場の均衡条件」で,純輸出NXと純資本流出(資本流出-資本流入,対外純投資とも言われる)CFが等しくなることを表す。たとえば,純輸出がプラスの場合,外国為替市場では自国通貨がネットで見て需要(外国通貨が供給)される。また,純資本流出がプラスであれば,自国通貨が供給(外国通貨が需要)される。したがって,純輸出と純資本流出が一致するときに,外国通貨の供給と需要が等しくなり,外国為替市場は均衡することになる。なお,純資本流出は,自国利子率rが外国利子率r*に比べて高くなるにつれて減少する(CF'<0)。

(3)前提

図6-2・小国開放経済における貯蓄と投資

実質利子率

r |

| 貿易黒字 S

r*|・\←NX→|・・・・・・・

@世界| \ |

利子率| \ |

| \ |

利子率| \|

@閉鎖|・・・・・・\

経済| |\I(r)

| |

|______|________

投資(I),貯蓄(S)

閉鎖経済では,貯蓄と投資が均衡するように利子率が調整される.小

国開放経済では,利子率は世界の金融市場で決定される.貯蓄と投資の

差額が貿易収支を決める.この図では,世界利子率の下で貯蓄が投資を

上回っているので,貿易黒字が生じている.

(マンキューマクロ入門篇第6章 開放経済 205頁)

図6-2・小国開放経済における貯蓄と投資

実質利子率

r |

| 貿易黒字 S

r*|・\←NX→|・・・・・・・

@世界| \ |

利子率| \ |

| \ |

利子率| \|

@閉鎖|・・・・・・\

経済| |\I(r)

| |

|______|________

投資(I),貯蓄(S)

閉鎖経済では,貯蓄と投資が均衡するように利子率が調整される.小

国開放経済では,利子率は世界の金融市場で決定される.貯蓄と投資の

差額が貿易収支を決める.この図では,世界利子率の下で貯蓄が投資を

上回っているので,貿易黒字が生じている.

(マンキューマクロ入門篇第6章 開放経済 205頁)

i=r+π^e

(4)式は名目利子率iと実質利子率rの関係を表す「フィッシャー方程式」である。名目利子率は,実質利子率と期待インフレ率π^eの和に等しいことを示す。言い換えれば,実質利子率rは名目利子率iから期待インフレ率π^eを差し引いた値である。

(4)参考

流動性の罠の発生メカニズム

名目利率率| /

i | /

| /|

| / |

| /i=π+r^n フィッシャー方程式

| / |

| / |

| / |

| /| |

| / | |

|/ | |

| | |

/45度_|_____|_______

(r実質利子率+) πインフレ率

i | /

| /|

| / |

| /i=π+r^n フィッシャー方程式

| / |

| / |

| / |

| /| |

| / | |

|/ | |

| | |

/45度_|_____|_______

(r実質利子率+) πインフレ率

政策ルールの推計式はより急勾配。

目標インフレ率はテイラールールによりさらに急勾配(右→左に角度を保ちつつ低下するのが観測される)。

もう一つのブラード論文 - himaginary’s diary

ε=eP*/P

(5)式は「実質為替レートの定義式」であり,実質為替レートεと名目為替レートeの関係を表す。ここで,名目為替レートとは,自国通貨建て為替レート(たとえば,1ドル当たりの円の相場)のことである。この名目為替レートe に,外国と自国の物価水準の比率P*/Pを掛けた値が,実質為替レートである。したがって,実質為替レートとは,自国の財を基準とした外国の財の相対価格であり,外国の財1単位が何単位の自国の財と交換できるかを示す。

(5)前提

図5-5 貨幣・物価・利子率の間の連関関係

貨幣供給➡︎━━━┓

(マネーサプライ)┃

┣➡︎物価水準━━➡︎インフレ率━━➡︎名目利子率

貨幣需要➡︎━━━┛ ┃

⬆︎ ┃

┗・━・━・━・━・━・━・━・━・━・━・━・━┛

この図は,貨幣と物価と利子率の間の連関関係を示している.貨幣供給と貨幣需

要とが合わさって,均衡物価水準を決定する.物価水準の変化がインフレ率を決め

る.インフレ率は名目利子率に影響する.名目利子率は貨幣保有のコストなので,

名目利子率は貨幣需要に影響を及ぼしうる. この(点線で示された)最後の連関は,

単純な貨幣数量説には含まれていない.

貨幣供給➡︎━━━┓

(マネーサプライ)┃

┣➡︎物価水準━━➡︎インフレ率━━➡︎名目利子率

貨幣需要➡︎━━━┛ ┃

⬆︎ ┃

┗・━・━・━・━・━・━・━・━・━・━・━・━┛

この図は,貨幣と物価と利子率の間の連関関係を示している.貨幣供給と貨幣需

要とが合わさって,均衡物価水準を決定する.物価水準の変化がインフレ率を決め

る.インフレ率は名目利子率に影響する.名目利子率は貨幣保有のコストなので,

名目利子率は貨幣需要に影響を及ぼしうる. この(点線で示された)最後の連関は,

単純な貨幣数量説には含まれていない.

(マンキューマクロ入門篇第5章インフレーション:原因と影響と社会的コスト167頁

(5)試作

e=ε×P/P*

名目為替レート /

e | /

| /|

| / |

| /実質為替レートの定義式ε=eP*/P

| / | (P*/Pは外国と自国の物価水準の比率)

| / |

| / |

| /| |

| / | |

|/ | |

| | |

/45度_|_____|_______

実質為替レートε=eP*/P

Y=Y¯+α(P-Pe) , α<0 [アメリカ式記載方?]

(6)式は物価水準Pと総生産Yの関係を表す「総供給関数」である。現実の物価水準が期待物価水準を上回るときには(P>Pe),総生産は自然水準より大きくなる(Y>Y¯)。反対に,現実の物価水準が期待物価水準を下回るときには(P<Pe),総生産は自然水準より小さくなる(Y<Y¯)。そして,現実の物価水準が期待物価水準に一致するとき(P=Pe),総生産は自然水準に等しくなる( Y=Y¯)。ここで,パラメーターαは,生産が物価水準の予想外の変化にどれだけ反応するかを示す係数である。また,(6)式は,

P=Pe+1/α( Y-Y¯ )

と表せるから,αの逆数が総供給曲線の傾きを表すことがわかる。

(6)式は物価水準Pと総生産Yの関係を表す「総供給関数」である。現実の物価水準が期待物価水準を上回るときには(P>Pe),総生産は自然水準より大きくなる(Y>Y¯)。反対に,現実の物価水準が期待物価水準を下回るときには(P<Pe),総生産は自然水準より小さくなる(Y<Y¯)。そして,現実の物価水準が期待物価水準に一致するとき(P=Pe),総生産は自然水準に等しくなる( Y=Y¯)。ここで,パラメーターαは,生産が物価水準の予想外の変化にどれだけ反応するかを示す係数である。また,(6)式は,

P=Pe+1/α( Y-Y¯ )

と表せるから,αの逆数が総供給曲線の傾きを表すことがわかる。

(6)

短期の総供給線:

物価水準(P)

| 長期総供給 /

| | /Y=Y¯+α(P-EP)

| | /

P>EP| | /短期総供給

| |/

P=EP|・・・・/

| /|

P<EP| / |

| / |

|/ |

|____|_______

Y¯ 所得・生産(Y)

| 長期総供給 /

| | /Y=Y¯+α(P-EP)

| | /

P>EP| | /短期総供給

| |/

P=EP|・・・・/

| /|

P<EP| / |

| / |

|/ |

|____|_______

Y¯ 所得・生産(Y)

産出量は、物価水準Pが期待物価水準EPから乖離すると、自然率Y'から乖離する。

パラメーターαは,生産が物価水準の予想外の変化にどれだけ反応するかを示す係数である。

(マンキューマクロ入門篇469頁)

Y¯=F(K¯,L¯) , FK, FL>0 ,FKK, FLL<0

(7)式は実質国民所得の自然水準Y¯に関する「マクロ生産関数」である。実質国民所得の自然水準は,資本ストックと労働雇用量をそれぞれK¯,L¯ だけ投入することにより実現する。なお,資本の限界生産物と労働の限界生産物はいずれも正であるが(FK, FL>0),ともに逓減する(FKK, FLL<0)。

(7)

生産関数

生産量| F(K¯ ,L¯ )

(Y)| o o

| o_IMPL

| o 1

| o_IMPL

| o 1

| oI

| o_IMPL

| o 1

|________________

労働量(L)

この曲線は,資本量を一定としたときに,生産量が労働投入とどの

ような関係にあるかを示したものである.労働の限界生産力(MPL)

は,労働投入が1単位増えたときの生産量の増加分である.労働量が

増えるにつれて,生産関数は徐々になだらかになる.このことは,限

界生産力逓減を意味している.

(マンキューマクロ経済学入門篇第3章国民所得:どこから来てどこへ行くのか 77頁)

生産関数

生産量| F(K¯ ,L¯ )

(Y)| o o

| o_IMPL

| o 1

| o_IMPL

| o 1

| oI

| o_IMPL

| o 1

|________________

労働量(L)

この曲線は,資本量を一定としたときに,生産量が労働投入とどの

ような関係にあるかを示したものである.労働の限界生産力(MPL)

は,労働投入が1単位増えたときの生産量の増加分である.労働量が

増えるにつれて,生産関数は徐々になだらかになる.このことは,限

界生産力逓減を意味している.

(マンキューマクロ経済学入門篇第3章国民所得:どこから来てどこへ行くのか 77頁)

______

上昇(インフレ)貨幣優勢→ 利 子 率 ←財優勢(デフレ)下降

財の需要 財・サービス 財の供給 お金の流れ------➡︎D市場S⬅︎---------

|支出 均衡点E_\/ 販売された財・|

(=GDP) /\ サービス|

| -------⬅︎S D➡︎------- |

| |購入された ⬇︎⬆︎ 収入| |

| |財・サービス 消費税|補助金 (=GDP) |

| C消費の決定 |政府購入 産出| |

| | ⬅︎生活保護-- || | Y財サービスの生産

⬆︎ ⬇︎(⬅︎短期国債-➡︎)||(---助成金➡︎ ⬇︎ ⬆︎

\ / ---所得税➡︎【政府】⬅︎保険・法人税)\ /

【家\計】 公的貯蓄|⬆︎政府赤字 【企/業】Y=F(K.L)

/ \ ⬅︎利子・貸付け ⬇︎|(----融資➡︎ / \

⬇︎ ⬆︎ -預金・利息➡︎【銀行】⬅︎利息・取付け)⬆︎ ⬇︎

K,L| 金融 | wL,rK

資| | --民間貯蓄➡︎ 市場 ➡︎投資⬆︎ | 賃金,利子・配当

本| | 生産へ| |の支払い

と| (GDP=)所得 生産要素 の投入| |

労| -------⬅︎D市場S➡︎------- |

働| E_\/均衡点 賃金・地代|

の|労働・土地・資本 /\ ・利潤(=GDP)

供 ---------➡︎S D⬅︎---------

給 労働の需要

生産と分配:Y=wL+rK

生産と支出:Y=C

C,Y,L,Kといった記号は、麻生良文ミクロ経済学2012年5頁「経済循環図」参照

上昇(インフレ)貨幣優勢→ 利 子 率 ←財優勢(デフレ)下降

財の需要 財・サービス 財の供給

お金の流れ------➡︎D市場S⬅︎---------

|支出 均衡点E_\/ 販売された財・|

(=GDP) /\ サービス|

| -------⬅︎S D➡︎------- |

| |購入された ⬇︎⬆︎ 収入| |

| |財・サービス 消費税|補助金 (=GDP) |

| | |政府購入 産出| |

| | ⬅︎生活保護-- || | |輸出

⬆︎ ⬇︎(⬅︎短期国債-➡︎)||(---助成金➡︎ ⬇︎ ⬆︎

\ / ---所得税➡︎【政府】⬅︎保険・法人税)\ /

【家\計】 公的貯蓄|⬆︎政府赤字 【企/業】

/ \ ⬅︎利子・貸付け ⬇︎|(----融資➡︎ / \

⬇︎ ⬆︎ -預金・利息➡︎【銀行】⬅︎利息・取付け)⬆︎ ⬇︎

| | 金融 | |

| | --民間貯蓄➡︎ 市場 ➡︎投資⬆︎ | |

| | 生産へ| |

| (GDP=)所得 生産要素 の投入| |

| -------⬅︎D市場S➡︎------- |

| E_\/均衡点 賃金・地代|

|労働・土地・資本 /\ ・利潤(=GDP)

---------➡︎S D⬅︎---------

労働の供給 労働の需要

限界効用を予算線において最大化させたものをプロットしたのが需要曲線。?

等費用曲線で費用最小化したものをプロットしたのが供給曲線。?

CF

キャッシュフロー

Ⅲ 資本移動と国際投資ポジション

(Adobe PDF)

Global integration of financial markets ... その結果、ストックとしても、ネットの国際投資ポジション ... L. = ∆. + gross foreign assets and liabilities. ( . ) cf. K I K δ. ∆ = −. Global liquidity. 4 ... ある年の経常収支黒字(赤字)は、その額だけ対外純資産を増加( 減.

企業と事業の財務的評価のためのキャッシュフロー概念

(Adobe PDF)

Ijiri[1978]のいう投資キャッシュフローは,アウトフローを示す投資とインフローを示す回 ..... ト・ファイナンスの分野からアプローチされてきたキャッシュフロー概念がいくつかある ... グロス投資額とは,暖簾を除く純投資額に減価償却費を加算したものであり,運転 ...

財務諸表表示面的とキャッシュフロー計算書 - Tokaigakuen University ...

(Adobe PDF)

財務諸表表示目的とキャッシュフロー計算書. 基A ... financial flexibility, management approach, statement of cash flows. 要約 ..... および (E)「持分」であり,その下に資産・ 負債・純資産の各科目が示されている。

キャッシュフローの定義: お金の流れを可視化せよ | GLOBIS 知見録

『グロービスMBAファイナンス』の第2章から「キャッシュフローの定義」を紹介します。 ... CF=純利益+減価償却費-投資-Δ運転資本、であるから、各項目の数値をP/LとB/S から求めていけばよい。

拡大する米国の対外不均衡 - みずほ総合研究所

(Adobe PDF)

いており、設備投資がキャッシュフローを下回るという. 事態が生じている ... によってファイナンスされている。80年代には、政府部. 門と海外部門 ... ある。2003年末時点で米国は2.4兆ドルの対外純債務. を抱えている( ...

フリー・キャッシュフロー(Free Cash Flow) - コーポレートファイナンス ...

コーポレートファイナンス用語辞典 ... フリー・キャッシュフロー(Free Cash Flow:FCF) は,コーポレートファイナンスのキーワードで ... 設備投資と正味運転資本(売上債権+ 棚卸資産-買入債務)は,当期に費用計上 ...

以下、中谷マクロ第四版42頁より

■消費部門:

・ 支出面からみた国内総生産(総支出):消費(60)+貯蓄(25)+所得税(10)+法人税(5)=100

・ 分配面からみた国内総生産(総所得):生産要素からの受取り(95)+法人税(5)=100

■生産部門:

・ 生産面からみた国内総生産(産出高):生産要素への支払い(95)+法人税(5)=100

・ 生産面からみた有効需要(総需要):消費(60)+投資(17)(=融資など)+政府支出(20)(=税収15+国債購入5(=財政赤字))+貿易・サービス収支黒字(3)=100

→_3EX\/IM _←

\ /\ /

財の需要 財・サービス 財の供給

お金の流れ------→d市場s←---------

|支出60 均衡点e_\/ 販売された財・|

(=GDP) /\ サービス|

| -------←s d→------- |

| |購入された | ↑ 60収入| |

| |財・サービス 消費税|補助金 (=GDP) |

| | |政府購入 産出| |

| | ←生活保護-- ||20 | |

| |(←短期国債-→)||(---助成金→ | |

\ / -10所得税→【政府】←保険・法人税)\ /

【家\計】 公的貯蓄|↑ 国債購入5 5【企/業】

/ \ ←利子・貸付け ↓|(--17融資→ / \

| | -預金・利息→【銀行】←利息・取付け)| |

| | 25 金融 17| |

| | --民間貯蓄→ 市場 →投資 ↑ ←| |

| |所得95 | |

| (=GDP) 生産要素 生産への投入| |

| -------←d市場s→------- |

| e_\/均衡点 95賃金・地代|

|労働・土地・資本 /\ ・利潤(=GDP)

---------→s d←---------

労働の供給 労働の需要

■消費部門:

・ 支出面からみた国内総生産(総支出):消費(60)+貯蓄(25)+所得税(10)+法人税(5)=100

・ 分配面からみた国内総生産(総所得):生産要素からの受取り(95)+法人税(5)=100

■生産部門:

・ 生産面からみた国内総生産(産出高):生産要素への支払い(95)+法人税(5)=100

・ 生産面からみた有効需要(総需要):消費(60)+投資(17)(=融資など)+政府支出(20)(=税収+国債購入)+貿易・サービス収支黒字(3)=100

・ 政府支出(20)=税収15+国債購入5(=財政赤字)

____

(2)前半

図9-9・流動性選好理論

利子率

r |

| \ |供給

| \ |

| \ |

| \ |

| \|

均衡 |・・・・・・\

利子率| |\需要L(r)

| |

|______|________

M¯/P¯ 実質貨幣残高(M/P)

r |

| \ |供給

| \ |

| \ |

| \ |

| \|

均衡 |・・・・・・\

利子率| |\需要L(r)

| |

|______|________

M¯/P¯ 実質貨幣残高(M/P)

実質貨幣残高の需要と供給が利子率を決定する.実質貨幣残高の供給は利

子率に依存しないので,供給曲線は垂直である.利子率の上昇は貨幣保有の

費用を増大させ,したがって貨幣需要量を減少させるので,需要曲線は右下

がりである.均衡利子率において,実質貨幣残高の需要量と供給量は等しい.

(マンキューマクロ入門篇第9章 総需要1:IS-LMモデルの構築 355頁)

(3)

図6-2・小国開放経済における貯蓄と投資

実質利子率

r |

| 貿易黒字 S

r*|・\←NX→|・・・・・・・

@世界| \ |

利子率| \ |

| \ |

利子率| \|

@閉鎖|・・・・・・\

経済| |\I(r)

| |

|______|________

投資(I),貯蓄(S)

閉鎖経済では,貯蓄と投資が均衡するように利子率が調整される.小

国開放経済では,利子率は世界の金融市場で決定される.貯蓄と投資の

差額が貿易収支を決める.この図では,世界利子率の下で貯蓄が投資を

上回っているので,貿易黒字が生じている.

(マンキューマクロ入門篇第6章 開放経済 205頁)

図6-2・小国開放経済における貯蓄と投資

実質利子率

r |

| 貿易黒字 S

r*|・\←NX→|・・・・・・・

@世界| \ |

利子率| \ |

| \ |

利子率| \|

@閉鎖|・・・・・・\

経済| |\I(r)

| |

|______|________

投資(I),貯蓄(S)

閉鎖経済では,貯蓄と投資が均衡するように利子率が調整される.小

国開放経済では,利子率は世界の金融市場で決定される.貯蓄と投資の

差額が貿易収支を決める.この図では,世界利子率の下で貯蓄が投資を

上回っているので,貿易黒字が生じている.

(マンキューマクロ入門篇第6章 開放経済 205頁)

(3)試作

NX(ε)=CF(r-r*) ,CF'<0

(3)式は「外国為替市場の均衡条件」で,純輸出NXと純資本流出(資本流出-資本流入,対外純投資とも言われる)CFが等しくなることを表す。たとえば,純輸出がプラスの場合,外国為替市場では自国通貨がネットで見て需要(外国通貨が供給)される。また,純資本流出がプラスであれば,自国通貨が供給(外国通貨が需要)される。したがって,純輸出と純資本流出が一致するときに,外国通貨の供給と需要が等しくなり,外国為替市場は均衡することになる。なお,純資本流出は,自国利子率rが外国利子率r*に比べて高くなるにつれて減少する(CF'<0)。

NX(ε) ε実質為替レート

純輸出NX| /

| /

| /|

| / |

| /外国為替市場の均衡条件

| / |

| / |

| / |

| /| |

| / | |

|/ | |

| | |

/45度_|_____|_______

純資本流出CF(r-r*)資本流出-資本流入or対外純投資 ,自国利子が高くなるとCF'<0

| /

| /|

| / |

| /外国為替市場の均衡条件

| / |

| / |

| / |

| /| |

| / | |

|/ | |

| | |

/45度_|_____|_______

純資本流出CF(r-r*)資本流出-資本流入or対外純投資 ,自国利子が高くなるとCF'<0

自国利子率r-外国利子率r*

(4)参考

流動性の罠の発生メカニズム

名目利率率| //

i | /

| /|

| / /|

| /i=π+r^n フィッシャー方程式

| / / |

| // |

| / |

| /| |

| / /| |

|/ | |

| | |

/45度_|_____|_______

(r実質利子率+) πインフレ率

i | /

| /|

| / /|

| /i=π+r^n フィッシャー方程式

| / / |

| // |

| / |

| /| |

| / /| |

|/ | |

| | |

/45度_|_____|_______

(r実質利子率+) πインフレ率

政策ルールの推計式はより急勾配。

目標インフレ率はテイラールール(テイラー原理)にさらにより急勾配([ / ]流動性の罠発生時は右→左に角度を保ちつつ低下するのが観測される)。

もう一つのブラード論文 - himaginary’s diary

テイラー・ルール

テイラー・ルール(英:Taylor rule)とは、ジョン・ブライアン・テイラーが1993年に提唱した[1]、インフレーションや国内総生産といった経済変数に従って政策金利水準を与える金融政策の一種。また、望ましいとされる金利水準と経済変数の間の関係式。テイラー・ルールは、単にFRBの実際の行動をもとに導き出した理論であり、FRBがこのルールに拘束されて政策を決定しているわけではない[2]。

テイラーのオリジナルの論文では、政策金利(無担保コール翌日物レートやフェデラル・ファンド金利などの短期名目金利)は、次式で与えられる:

…

に限れば、1パーセントだけのインフレーションの増大には、1パーセント以上の名目金利の上昇をするよう(特に、上記の方程式での二つの係数の和のの、により)中央銀行は促すべきである。実質金利は(近似的に)名目金利からインフレーション分を差し引いたものであるから、の規定が、インフレーションの上昇のときのために適用する、実質金利は増大すべきである。(インフレーションが働くよりも名目金利が増大するよう要求する)インフレーションが増大するときに実質金利が経済を冷ますよう「1対1以上に」増大すべきであることは、しばしばテイラー原理(英:Taylor principle)と呼ばれてきた。[4]

マンキューマクロ応用篇109~112頁

テイラー原理の重要性(マンキューマクロ139頁)

(5)前提

図5-5 貨幣・物価・利子率の間の連関関係

貨幣供給➡︎━━━┓

(マネーサプライ)┃

┣➡︎物価水準━━➡︎インフレ率━━➡︎名目利子率

貨幣需要➡︎━━━┛ ┃

⬆︎ ┃

┗・━・━・━・━・━・━・━・━・━・━・━・━┛

この図は,貨幣と物価と利子率の間の連関関係を示している.貨幣供給と貨幣需

要とが合わさって,均衡物価水準を決定する.物価水準の変化がインフレ率を決め

る.インフレ率は名目利子率に影響する.名目利子率は貨幣保有のコストなので,

名目利子率は貨幣需要に影響を及ぼしうる. この(点線で示された)最後の連関は,

単純な貨幣数量説には含まれていない.

貨幣供給➡︎━━━┓

(マネーサプライ)┃

┣➡︎物価水準━━➡︎インフレ率━━➡︎名目利子率

貨幣需要➡︎━━━┛ ┃

⬆︎ ┃

┗・━・━・━・━・━・━・━・━・━・━・━・━┛

この図は,貨幣と物価と利子率の間の連関関係を示している.貨幣供給と貨幣需

要とが合わさって,均衡物価水準を決定する.物価水準の変化がインフレ率を決め

る.インフレ率は名目利子率に影響する.名目利子率は貨幣保有のコストなので,

名目利子率は貨幣需要に影響を及ぼしうる. この(点線で示された)最後の連関は,

単純な貨幣数量説には含まれていない.

(マンキューマクロ入門篇第5章インフレーション:原因と影響と社会的コスト167頁)

(6)

短期の総供給線:

物価水準(P)

| 長期総供給 /

| | /Y=Y¯+α(P-EP)

| | /

P>EP| | /短期総供給

| |/

P=EP|・・・・/

| /|

P<EP| / |

| / |

|/ |

|____|_______

Y¯ 所得・生産(Y)

| 長期総供給 /

| | /Y=Y¯+α(P-EP)

| | /

P>EP| | /短期総供給

| |/

P=EP|・・・・/

| /|

P<EP| / |

| / |

|/ |

|____|_______

Y¯ 所得・生産(Y)

産出量は、物価水準Pが期待物価水準EPから乖離すると、自然率Y'から乖離する。

パラメーターαは,生産が物価水準の予想外の変化にどれだけ反応するかを示す係数である。

(マンキューマクロ入門篇469頁)

(7)

生産関数

生産量| F(K¯ ,L¯ )

(Y)| o o

| o_IMPL

| o 1

| o_IMPL

| o 1

| oI

| o_IMPL

| o 1

|________________

労働量(L)

この曲線は,資本量を一定としたときに,生産量が労働投入とどの

ような関係にあるかを示したものである.労働の限界生産力(MPL)

は,労働投入が1単位増えたときの生産量の増加分である.労働量が

増えるにつれて,生産関数は徐々になだらかになる.このことは,限

界生産力逓減を意味している.

(マンキューマクロ経済学入門篇第3章国民所得:どこから来てどこへ行くのか 77頁)

生産関数

生産量| F(K¯ ,L¯ )

(Y)| o o

| o_IMPL

| o 1

| o_IMPL

| o 1

| oI

| o_IMPL

| o 1

|________________

労働量(L)

この曲線は,資本量を一定としたときに,生産量が労働投入とどの

ような関係にあるかを示したものである.労働の限界生産力(MPL)

は,労働投入が1単位増えたときの生産量の増加分である.労働量が

増えるにつれて,生産関数は徐々になだらかになる.このことは,限

界生産力逓減を意味している.

(マンキューマクロ経済学入門篇第3章国民所得:どこから来てどこへ行くのか 77頁)

[生産関数は立体的であるべきだ]

(4)

大国開放経済の短期モデル

大国開放経済の短期モデルを構築してみる

までで準備がととのったので、いよいよIS-LMモデルとマンデル=フレミング・モデルを組み合わせて大国開放経済モデルを構築してみましょう。

このモデルは4つの数式であらわされます。最初はこれ(なお、ここからは利子率について名目利子率と実質利子率を区別することにします)。

このモデルは4つの数式であらわされます。最初はこれ(なお、ここからは利子率について名目利子率と実質利子率を区別することにします)。

Y = C(Y - T) + I(r) + G + NX(e) …(1)

Y:産出(=所得)、C:消費(可処分所得の関数)、T:税金

I:投資(国内実質利子率の関数)、r:国内実質利子率

G:政府購入、NX:純輸出(為替レートの関数)、e:為替レート

これは、以前出てきたマンデル=フレミング・モデルのIS*曲線の式とほぼ同じものです。マンデル=フレミング・モデルでは利子率が世界利子率に固定されていましたが、こんどの式では国内の実質利子率なので変数です。ちなみに下線付きの文字は定数をあらわしています。

2番目の式はこれです。

M/P = L( i, Y ) …(2)

M:名目貨幣供給、P:物価水準、M/P:実質貨幣供給、

i:名目利子率、Y:産出(=所得)

これは、閉鎖経済のIS-LMモデルのLM曲線の式とまったく同じです。

3番目は勉強した、純輸出と対外純投資関係です。

NX(e) = NFI(r) …(3)

NX:純輸出、NFI:対外純投資、e:為替レート

最後にに実質利子率と名目利子率を結びつける式を書いておきましょう。

i = r + πe …(4)

πe:予想インフレ率

(フォントの関係で読みづらいかもしれませんがπはギリシャ文字小文字のパイです)

以上4つの式を整理してみましょう。まず(1)と(3)を使ってeを消去します。

Y = C(Y - T) + G + I(r) + NFI(r) …(5)

これで変数がYとrだけになったので、横軸が産出、縦軸が実質利子率の座標に曲線として書くことができます。これが大国開放経済モデルのIS曲線です。

次にLM曲線の式(2)の中の名目利子率を(4)を使って実質利子率に書き換えます。

M/P = L( r + πe, Y ) …(6)

これも横軸が産出、縦軸が実質利子率の座標上の曲線になりました。これが大国開放経済モデルのLM曲線ですが、閉鎖経済のIS-LMモデルで縦軸を実質利子率にしたときのLM曲線とまったく同じものです。

では(5)のIS曲線がどんな曲線になるかを導き出して見ましょう。やりかたは閉鎖経済でのIS-LMモデルでのIS曲線のとき(くわしくはと)とほとんどいっしょです。

まず、左下の投資+対外純投資のグラフをみてください。閉鎖経済のIS-LMモデルのときは横軸がI(投資)のみでしたが、今回はI+NFI(投資+対外純投資)です。rが減少すると(1)、IもNFIも増加するのでI+NFIも増加します(2)。しかも、閉鎖経済のIS-LMモデルのときとくらべてNFIの分だけ増加量が大きくなります。右上のグラフでは計画支出がI+NFIの増加分(ΔI+ΔNFI)の分だけ上にシフトし(3)、現実支出(45°線)との交点が右上に移動し、産出がY1からY2に増加します(4)。そして右下のグラフで(1)の実質利子率(r)の減少と(4)のY(産出)の増加を表したものが大国開放経済モデルのIS曲線となります(5)。閉鎖経済のときとくらべると実質利子率が同じように低下してもNFI分だけ計画支出の増加量が大きい=産出の増加量も大きくなります。したがってIS曲線は、閉鎖経済のときより傾きがなだらかなります。

LM曲線の導出は閉鎖経済のIS-LMモデルと同じです(くわしくは)。ただし、縦軸を名目利子率ではなく実質利子率で書きますのでやったように予想インフレ率(πe)のぶんだけ上下に(πe<0なら上に、πe>0なら下に)平行移動してやります。

というわけで大国開放経済におけるIS曲線とLM曲線のグラフはこのようになります。

閉鎖経済のIS-LMモデルにくらべてIS曲線の傾きがゆるやかになっていることに注意してください。

そして、このグラフに対外純投資のグラフと純輸出のグラフを組み合わせてみましょう。

左上のIS-LMのグラフから実質利子率r1と産出Y1が決まります。右上のグラフでは縦軸に実質利子率をとって対外純投資NFIのグラフが書かれています。国内の利子率が下がると国内に投資するより海外に投資するほうが魅力的になるので、グラフは右下がりになっています。このグラフによってさっきIS-LMのグラフで決定された実質利子率r1に対応した対外純投資NFI1が決まります。右下のグラフは縦軸に為替レート(上に行くほど自国通貨安)をとって純輸出(NX)と対外純投資(NFI)のグラフが書かれています。為替レートが自国通貨安(日本で言えば円安)になるほど輸出品の海外での価格競争力が強くなっったりして純輸出が増加しますから純輸出のグラフは右上がりです。対外純投資は為替レートの関数ではないのでここでは垂直な直線で表されています。式(3)でみたとおり対外純投資と純輸出は等しいので、さっき右上のグラフで決まった対外純投資NFI1と純輸出のグラフの交点で純輸出NX1と為替レートe1が決まります。

IS-LMモデルが価格変動がない短期を前提としていたのと同じように、このモデルも短期であることを前提としていますので、これらの一連のグラフを「大国開放経済の短期モデル」と呼ぶことにします。

************************************

やっと大国開放経済のモデルができました。次回はこのモデルで財政出動と金融緩和の効果をみます。

Y:産出(=所得)、C:消費(可処分所得の関数)、T:税金

I:投資(国内実質利子率の関数)、r:国内実質利子率

G:政府購入、NX:純輸出(為替レートの関数)、e:為替レート

これは、以前出てきたマンデル=フレミング・モデルのIS*曲線の式とほぼ同じものです。マンデル=フレミング・モデルでは利子率が世界利子率に固定されていましたが、こんどの式では国内の実質利子率なので変数です。ちなみに下線付きの文字は定数をあらわしています。

2番目の式はこれです。

M/P = L( i, Y ) …(2)

M:名目貨幣供給、P:物価水準、M/P:実質貨幣供給、

i:名目利子率、Y:産出(=所得)

これは、閉鎖経済のIS-LMモデルのLM曲線の式とまったく同じです。

3番目は勉強した、純輸出と対外純投資関係です。

NX(e) = NFI(r) …(3)

NX:純輸出、NFI:対外純投資、e:為替レート

最後にに実質利子率と名目利子率を結びつける式を書いておきましょう。

i = r + πe …(4)

πe:予想インフレ率

(フォントの関係で読みづらいかもしれませんがπはギリシャ文字小文字のパイです)

以上4つの式を整理してみましょう。まず(1)と(3)を使ってeを消去します。

Y = C(Y - T) + G + I(r) + NFI(r) …(5)

これで変数がYとrだけになったので、横軸が産出、縦軸が実質利子率の座標に曲線として書くことができます。これが大国開放経済モデルのIS曲線です。

次にLM曲線の式(2)の中の名目利子率を(4)を使って実質利子率に書き換えます。

M/P = L( r + πe, Y ) …(6)

これも横軸が産出、縦軸が実質利子率の座標上の曲線になりました。これが大国開放経済モデルのLM曲線ですが、閉鎖経済のIS-LMモデルで縦軸を実質利子率にしたときのLM曲線とまったく同じものです。

では(5)のIS曲線がどんな曲線になるかを導き出して見ましょう。やりかたは閉鎖経済でのIS-LMモデルでのIS曲線のとき(くわしくはと)とほとんどいっしょです。

まず、左下の投資+対外純投資のグラフをみてください。閉鎖経済のIS-LMモデルのときは横軸がI(投資)のみでしたが、今回はI+NFI(投資+対外純投資)です。rが減少すると(1)、IもNFIも増加するのでI+NFIも増加します(2)。しかも、閉鎖経済のIS-LMモデルのときとくらべてNFIの分だけ増加量が大きくなります。右上のグラフでは計画支出がI+NFIの増加分(ΔI+ΔNFI)の分だけ上にシフトし(3)、現実支出(45°線)との交点が右上に移動し、産出がY1からY2に増加します(4)。そして右下のグラフで(1)の実質利子率(r)の減少と(4)のY(産出)の増加を表したものが大国開放経済モデルのIS曲線となります(5)。閉鎖経済のときとくらべると実質利子率が同じように低下してもNFI分だけ計画支出の増加量が大きい=産出の増加量も大きくなります。したがってIS曲線は、閉鎖経済のときより傾きがなだらかなります。

LM曲線の導出は閉鎖経済のIS-LMモデルと同じです(くわしくは)。ただし、縦軸を名目利子率ではなく実質利子率で書きますのでやったように予想インフレ率(πe)のぶんだけ上下に(πe<0なら上に、πe>0なら下に)平行移動してやります。

というわけで大国開放経済におけるIS曲線とLM曲線のグラフはこのようになります。

閉鎖経済のIS-LMモデルにくらべてIS曲線の傾きがゆるやかになっていることに注意してください。

そして、このグラフに対外純投資のグラフと純輸出のグラフを組み合わせてみましょう。

左上のIS-LMのグラフから実質利子率r1と産出Y1が決まります。右上のグラフでは縦軸に実質利子率をとって対外純投資NFIのグラフが書かれています。国内の利子率が下がると国内に投資するより海外に投資するほうが魅力的になるので、グラフは右下がりになっています。このグラフによってさっきIS-LMのグラフで決定された実質利子率r1に対応した対外純投資NFI1が決まります。右下のグラフは縦軸に為替レート(上に行くほど自国通貨安)をとって純輸出(NX)と対外純投資(NFI)のグラフが書かれています。為替レートが自国通貨安(日本で言えば円安)になるほど輸出品の海外での価格競争力が強くなっったりして純輸出が増加しますから純輸出のグラフは右上がりです。対外純投資は為替レートの関数ではないのでここでは垂直な直線で表されています。式(3)でみたとおり対外純投資と純輸出は等しいので、さっき右上のグラフで決まった対外純投資NFI1と純輸出のグラフの交点で純輸出NX1と為替レートe1が決まります。

IS-LMモデルが価格変動がない短期を前提としていたのと同じように、このモデルも短期であることを前提としていますので、これらの一連のグラフを「大国開放経済の短期モデル」と呼ぶことにします。

************************************

やっと大国開放経済のモデルができました。次回はこのモデルで財政出動と金融緩和の効果をみます。

まず、アベノミクス以前の流動性の罠(ワナ)におちいっている状態を大国開放経済の短期モデルのグラフであらわしてみましょう。

左上のグラフをみてください。IS曲線とLM曲線を書いたグラフです。ここで注意が必要なのが縦軸が実質利子率だということと実質利子率がマイナスの領域も書かれていることです。通常、IS-LMモデルで名目利子率と実質利子率を区別する場合には名目利子率を縦軸にするのが一般的ですが、アベノミクスでは実質利子率の変化が非常に重要な役割をはたしますので、あえて実質利子率を縦軸にしています。そして実質利子率は名目利子率とはちがってマイナスになることもできるのです。

「」でみたとおり、通常LM曲線の式は名目利子率を変数としています。ねんのため書いておきますね。

M/P = L( i, Y ) …(1)

M:名目貨幣供給、P:物価水準、M/P:実質貨幣供給、

i:名目利子率、Y:産出(=所得)

これを名目利子率と実質利子率の関係式(フィッシャー方程式といいます)

i = r + πe …(2)

r:実質利子率、πe:予想インフレ率

を使って実質利子率が変数となるように書きかえたのでした。

M/P = L( r + πe, Y ) …(3)

左上のグラフの実質利子率=r1の位置に黒い点線が書かれていますが、これは予想インフレ率πeがマイナス(=デフレ予想)の状態で、名目利子率i=0となる実質利子率をあらわしています。アベノミクス実施以前の日本では10年以上にわたってデフレがつづいていてみんながこの先もデフレだろうと予想していましたので、これは妥当な想定です。上の(2)式でi=0、πe<0とおいてみてください、r>0であることがわかりますね。ですからこの点線は実質利子率がプラスの領域にあります。

もうひとつ注意が必要なのは、潜在産出量とかかれた縦の赤い点線です。潜在産出量とは今ある生産設備や労働力のすべてを普通につかって実現できる産出量(=生産量)のことで、長期総供給曲線であらわされる産出量でもあります(長期総供給曲線についてくわしくは)。

今、青い実線のLM曲線と赤い実線のIS曲線が点E1で交わっていて、ここで均衡しています。E1の点では産出は潜在産出量よりずいぶん低い位置にありますね。ということは、生産設備や労働力のかなりの部分が使われずにあまっているということになります(生産設備についていえば「稼働率が低い」、労働力についていえば「失業率が高い」ということです)。つまり不況(=不景気)です。

みたように、普通であれば日銀が貨幣供給を増大させれば利子率が低下し、LM曲線が下にシフトしてIS曲線との交点が右上に移動し、産出量を増やす(=景気を改善する)ことができます。しかし、このグラフでは青色でかかれたLM曲線は名目利子率=0(実質利子率=r1)の線にはりついているので下にシフトさせることができません(名目利子率はマイナスになれないので)。これが金融政策がきかなくなった「流動性の罠」の状態です。

右上のグラフをみると実質利子率r1で対外純投資NFIがきまり、右下のグラフでは対外純投資NFIと純輸出NXがひとしくなるように為替レートe1がきまります。対外純投資や純輸出の水準は低く、為替レートはかなり円高になっています(グラフの下方向が円高)。

************************************

流動性の罠の説明だけでかなり長くなってしまったので、ここでいったん休憩しましょう。

つづく