ビル・ミッチェル「貨幣乗数、及びその他の神話」(2009年4月21日)

貨幣乗数理論という完全なる虚妄

…貨幣乗数理論というのは、根本的に間違った完全なる虚妄なのだが、教科書含め、未だに大手を振って蔓延しているというのが現状である。

かのようなベーシックなところでの誤りがいつまで経っても修正されないのだから、同様にして、財政破綻論が一向に衰えないのも当然と言えよう。

歴史的に見て、公的教育を含めた広範の教育カリキュラムにおいて誤った事項が教育されてしまうということは、別に珍しいことでも何でもないのだが、とはいえ、この貨幣乗数理論という現実経済とは全く乖離した完膚なきまでの虚構が、高位の学者に至るまで浸透している様子には深い諦念を覚える。

既に長らく、そして重ね重ね論じてきたことだが、改めて貨幣乗数理論の何が間違いかについて論じておこう。

拙note『「信用創造」(銀行融資による貨幣創造)に関する誤解とその修正』で平易に解説していることだが、端的に言うと、貨幣乗数理論が想定するような「銀行が手元の現金を次々に又貸しして銀行預金を増やしている」という取引は実在しない。

ビル・ミッチェルの「貨幣乗数、及びその他の神話」や、「貨幣乗数 ― 行方不明にて死亡と推定」☆☆などもご一読願いたいが、銀行融資というのは、単に銀行負債=銀行預金の新規発行という形を取るのであって、融資自体は現金準備or拠出を必要としない。

そして、銀行預金の増加に応じて、銀行預金決済を通じた現金需要(銀行間決済や対政府決済など)がある程度増える。

例えば、新規融資による信用創造を1000億行う場合、平均的に現金決済需要が100億増えると仮定するならば、銀行は、1000億の融資による収益と、100億の現金調達のコスト(=短期金利)を比較して、融資の是非を決定することになる。

(銀行預金にかかわる詳しい取引については、拙記事「銀行預金の創造と決済」をご一読願いたい。)

ここで重要なのは、現金調達のコスト=短期金利は、中央銀行の短期金利誘導政策に基づき、一定の値(政策金利)に誘導されているということである。

中央銀行は、予め誘導する短期金利(政策金利)を決定し、それに基づいて受動的に準備預金量を随時調節しているのである。

したがって銀行も、手元の準備預金量ではなく、今後の随時の準備預金調達にかかるコスト(即ち短期金利)を元に、新規融資の是非を決定する。

したがって、準備預金量単体にフォーカスすることの意義はほぼない。

なお、法定準備を議論に加えても含意はほとんど変わらない。

最初に法定準備を除いて話をしたのは、法定準備を加えても含意が変わらない上に、法定準備制度の無い国々も普通に存在するからである。

法定準備制度は、新規の信用創造によって発生する現金需要をさらに追加するものなのだが、既に論じたように、中央銀行は、政策金利を目標値として短期金利を誘導するのであり、準備預金需要が増えるなら、それに応じて準備預金を追加する。

つまり、法定準備制度が準備預金の需要を増やし、短期金利上昇圧力となるなら、中央銀行は当該需要を充足するように準備預金供給を増やすだけなのである。

したがって、法定準備制度は、銀行の信用創造を制限するものには全くなっていない。

銀行の信用創造を実態的に制限しているのは自己資本比率規制なのだが、通常の買いオペのような、国債と準備預金を交換するような政策は、銀行の自己資本を増やさないので、銀行の融資余力は変化しないことになる。

この手の

「法定準備制度は銀行融資を制限するものにならない」

「銀行融資を制限しているのは自己資本比率規制であり、量的緩和は融資余力拡張にはならない」

という話はビル・ミッチェルの「銀行融資は―準備預金ではなく―自己資本によって制約されている」に詳しい。

以上の議論から、

①貨幣乗数理論が想定するような、現金又貸しによる銀行預金創造はない(銀行預金は、手元の現金とは無関係に、銀行負債として新規発行される)。

②銀行の投融資は、準備預金量ではなく、準備預金調達コスト=政策金利と投融資収益率の比較に基づくのであり、準備預金量は無意味。

ということがわかる。

そもそも、貨幣乗数理論のような考え方だと、現実の金融調節プロセスがほとんど理解不能になるだろう。

例えば、決算期近辺では、各企業の決済需要の増加に伴い、銀行預金決済の増加と、それに伴う現金需要(銀行間決済、対政府決済)の増加が生じる。

仮にマネーサプライが一定だとしても、こうした決済需要の増加は、現金需要の増加と短期金利上昇圧力を発生させるので、中央銀行は受動的に準備預金供給を増やす。

当然、決算期が過ぎ、決済需要が低くなれば、現金需要が低下するので、短期金利が下がり過ぎないように、中央銀行は供給した準備預金を売りオペ等で回収することになる。

貨幣乗数理論のような、「マネタリーベースを増やせば、それが又貸しされてマネーサプライが増える」というような非実在のメカニズムを想定していると、上述したような金融調節実務が全く理解不能になるだろう。

現実には、銀行融資によるマネーサプライ創造が先にあり、その後に現金需要が発生する。事後的な現金需要に合わせて、銀行はその都度、随時に現金(準備預金)を調達し、不要になれば返済するのである。

余談になるが、既に論じたように、中央銀行は政策金利を目標に、受動的に準備預金を調節するのである。そしてその手段は、(短期)国債の売買(公開市場操作、所謂買いオペ・売りオペ)である。

こうした実態から、国債の本質的機能、及び役割が浮き彫りになる。以下に詳説していこう。

国債売買を通じて短期金利(=銀行間のベースマネー融通金利)を調節するということは、裁定的に(短期)国債金利と短期金利を収斂させるということと本質的に同じことになる。

というのは、国債金利の方が高ければ、銀行は国債を相対的に選好してしまい、短期金利が上昇してしまうし、逆に、短期金利の方が高ければ、銀行は国債を購入せず、インターバンク市場に準備預金を回すだろう。

そして、短期金利を一定の目標値=政策金利に誘導するように準備預金量を受動的に調節することは、国債金利もまた一定値に誘導していることと同じことになる。

というよりむしろ、中央銀行は直接的には国債を売買しているのだから、逆に、国債金利(国債価格)の調節を通じて、準備預金の融通コスト=短期金利の調節を行っている、と見做すべきなのである。

とにかく、短期金利誘導政策は、現実的には、事実上の国債金利(国債価格)の誘導政策となっているのだ。

上記の話を踏まえるとビル・ミッチェルが「準備預金の積み上げはインフレ促進的ではない」 や、「明示的財政ファイナンス(OMF)は財政政策に対するイデオロギー的な蔑視を払拭する」で論じている『有利子国債と付利のある準備預金は等価』という議論が理解可能となる。

ゼロ金利政策の場合が分かりやすいので、まずは政策金利がゼロの場合で考える。

既に論じたように、(短期)国債金利がゼロより大きければ、銀行はインターバンク市場の融資ではなく国債に準備預金を回してしまうので、ゼロ金利政策は必然的に(短期)国債金利のゼロへの誘導と同義になる。

中央銀行が(短期)国債金利をゼロに誘導するという事は、(短期)国債の元本額での随時の等価交換を約束することになる。

つまり、額面100万の国債を常に100万で売買可能なように公開市場操作を行うと宣言しているのと同じことになる。

したがって、銀行側から見れば、ゼロ金利政策下における国債は、常に同額の準備預金と交換可能だと中央銀行に保証された資産であるということになり、本質的に準備預金と同一物だということになる。

当然、元々同一物なのだからこの状況で国債と準備預金を入れ替えても(=量的緩和)、何も起こらない。

政策金利が正の場合を考えてみよう。仮に2%とする。

短期金利を誘導する方法は二種類で、公開市場操作、即ち国債売買を通じて短期金利2%を達成する方法と、2%の準備預金付利を通じて、短期金利2%を達成する方法である。

この二つを比較することで、有利子国債と付利のある準備預金の等価性が分かるのである。

そもそも、2%の準備預金付利が、短期金利2%を達成するということは了解可能だろうか?

簡単な話で、仮に準備預金が2%より低ければ、準備預金をインターバンク市場へ融通する機会費用(逸失利益)が2%未満となるので、準備預金がインターバンク市場に集まり短期金利が下落することになるからだ。(そもそも準備預金が少ない場合は、単に準備預金を何らかの形で追加すればよい。)

さて、公開市場操作で短期金利2%へ誘導するケースに戻るが、既に論じたように、この場合、中央銀行が売買する(短期)国債の金利が政策金利(2%)より有意に高ければ、銀行はインターバンク市場への融通よりも国債購入を選好し、短期金利は上昇してしまう。

したがって、中央銀行が(短期)国債売買を通じて短期金利を政策金利(2%)に誘導するという事は、裁定的に、(短期)国債金利を政策金利近傍に収斂させることになる。

つまり、政策金利誘導は、国債金利(国債価格)の特定値への誘導と同じことになるわけだ。

国債金利(国債価格)を特定値に誘導するということは、中央銀行が、特定価格での国債の現金交換を保証するということと事実上同義となる。

銀行から見れば国債は、設定されている政策金利に応じて、随時に一定価格で準備預金と交換可能な資産ということになる。

加えて、銀行が国債を事実上の固定価格で売却することの機会コストは、国債金利(≒政策金利)であり、これは銀行が付利のある準備預金をインターバンク市場融資に回すことの機会費用(=準備預金付利=政策金利)と同値である。

まとめると、有利子国債は、随時に一定価格で準備預金と交換可能な資産だが、交換による一定の機会費用が発生し、その機会費用は不利のある準備預金のインターバンク市場融通による機会費用と同値である。このことから、有利子国債と付利のある準備預金は等価なのだ。

(※このあたりの議論をわかりやすくまとめたものとしては、拙note「中央銀行の存在意義と機能限界」があるので、関心あれば一読願いたい。)

余談が長くなったが、この余談も、貨幣乗数理論の誤りを別の角度から描出するものにはなる。

準備預金量のみに誤ったフォーカスを向けてしまう貨幣乗数理論の考え方では、上述したような準備預金-政策金利-国債の運動を、ほぼ全く理解できないであろうからだ。

また、「望月夜の経済学・経済論 第一巻」、「望月夜の経済学・経済論 第二巻」も発売中!

その他、

「貨幣論まとめ」

「不況論まとめ」

「財政論まとめ」

などなど……

――――――――――――――――――――

投稿先はこちら

ビル・ミッチェル「貨幣乗数、及びその他の神話」(2009年4月21日)

Bill Mitchell, “Money multiplier and other myths“, Bill Mitchell – billy blog, April 21, 2009.

最近ニュースになっている量的緩和のような政策は、銀行システムの運用法や、非政府セクターと政府セクターの関係についての誤った思い込みに基づいている。主流派経済学の核の部分の1つであり、学生に対して早い教育段階で打ち込まれ、しばしば永久に学生にとって不利益に働く代物として、貨幣乗数(money multiplier)というコンセプトがある。それは、学生の記憶に永久にしつこく生き残り続ける(ないしそう見える)ので、極めて有害なコンセプトだ。また、貨幣乗数は、不換紙幣(fiat currency)&変動為替の現代金融経済における銀行の運用法の描写として、全く不正確である。それがなぜなのかを解説していこう!

教科書的には、貨幣乗数mはマネタリーベース(MB)(準備預金と発行通貨(currency at issue)の合計)の変化をマネーサプライ(M)の変化へと波及させるということになっている。学生たちは、彼らの学習レベルに合わせた様々な複雑さの代数学の計算をさせられてmを導出する。(学生たちは、典型的な経済学学位の過程で、このように無意味に何度も虐げられる) mは、最も簡単な形では、法定準備率の逆数で表現される。だから、もし中央銀行が民間銀行に対し、預金総額の10%を準備預金として保持しなければならないと指示したら、そのときの法定準備率は0.10であり、mは1/0.1=10となる。人々が銀行預金を一部現金で持とうとした場合は、求められる公式はもう少し複雑になる。しかし、そうした複雑化は話の大筋には影響しない。

マネーサプライを決定する公式はM=m×MBとなる。したがって、もし銀行が新たに1ドルの準備預金を得たら、マネーサプライは(乗数倍されて)増加して、10ドルに増えることになる。(法定準備率が0.10の場合) 貨幣乗数がどのように働くと主張されているかについては、以下に説明した。(預金総額の10%を準備預金として持つように銀行が要求された場合)

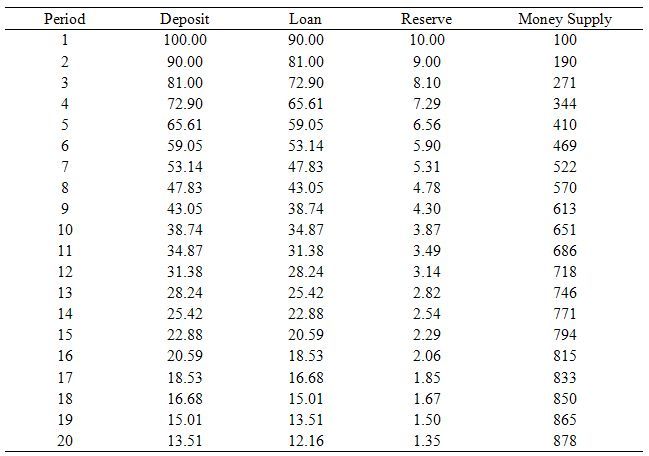

・ある人が銀行に100ドルを預ける。

・貨幣(money)を創造するために、銀行はそのうちの90ドルを顧客に貸し出す。

・その貨幣は支出され、受け取り手が自身の銀行にその90ドルを預金する。

・その銀行は、90ドルのうち0.9倍の81ドルを貸し出す。(法定準備率0.10を維持するため)

・融資がゼロになるほど小さくなるまで続く…

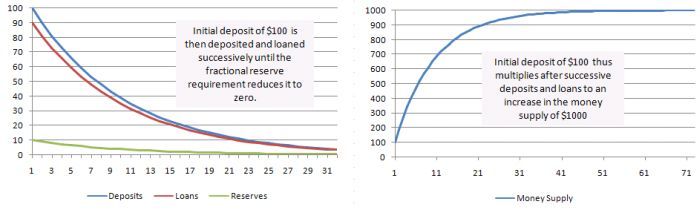

以下の表とグラフは、その一連のパターンが意味するところを示したものだ。説明不要だろう。このケースでは、私は20期だけを示した。実際、この例は、連続的な融資を示すグラフで見られる通り、94回の反復を説明できる。このとき、部分準備預金はどんどん小さくなり、最終的にはゼロになる。

貨幣乗数の概念は見ての通り極めてシンプルだ。しかし、シンプルであると同時に根本的に間違っているのである! 一連の説明は、銀行がまず最初に預金を得て、それを資金として貸出を行うということを含意している。一方、プルーデンシャル規制は少量の預金準備を要求する。こうして、部分法定準備制度のおかげで信用創造プロセスを膨張させることが出来るというわけだ。

ところが、そうした説明は現実世界とは似ても似つかない。それはスタイリッシュな教科書的なモデルだが、実際の運用とは程遠いのである。銀行の実際の運用法は、資金を貸して儲けを生むことができ、信用力のある顧客の獲得を追求するというものである。何が信用力を決めるかは景気循環に左右され、好景気においては、銀行はマーケットシェアを追求するので、貸出基準はより緩くなる。

こうした貸出は、銀行の準備預金保有額からは独立に行われる。中央銀行による商業銀行準備の要求により、商業銀行は要求された準備を適切な会計期間に確保するよう資金を調達しようとするだろう。商業銀行は、銀行間市場でお互いに資金を借りることが出来るが、システム全体で準備預金が不足していれば、そうした”水平”取引では要求された準備預金を追加調達できない。このようなケースでは、銀行は保有する債券を中央銀行に売ったり、”割引窓口”(discount window)と呼ばれる機構を通じて資金を借入したりする。この財源の利用には基本的にはペナルティがある。

個別の銀行のレベルでは、もちろん”準備預金の価格(訳注:準備預金の借入金利)”は信用部門の資金貸出の判断に影響力を持つだろう。しかし、準備預金保有額それ自体は無関係である。貸出による収益と、割引窓口を通じて中央銀行から資金借入する際の金利の差が十分に大きければ、銀行は融資を行うだろう。

したがって、「銀行がバランスシートを拡大するためには超過準備の引き上げを通じて準備預金を”調達”することががまず必要である」という考えは不適当だ。銀行のバランスシート拡大能力は、保有する準備預金の量にも、法定準備率にも制約されてはいない。銀行は、融資によって自身のバランスシートを拡張する。融資は銀行預金を創造し、その銀行預金は事後的に準備預金に裏付けられる。銀行の新しい負債(訳注:銀行預金のこと)を創造する融資(信用)の拡張プロセスは、銀行の準備預金保有とは何の関係もない。

主流の見方では、バランスシート拡大は、準備預金の不足をもたらし、割引窓口を通じて中央銀行から資金を借り入れた際の”ペナルティ”によって貸出期待収益に影響を及ぼすだろうとされている。しかし、割引窓口のペナルティは、そもそも銀行の融資への影響力に対して何の妨げにもならないだろう。

公開市場操作について考えてみよう。公開市場操作は、教科書的には、中央銀行によるマネーサプライの増加あるいは減少だとされている。したがって、中央銀行がマネーサプライを増やしたいと思うとき、中央銀行は市場の債券を購入し、銀行システムに準備預金を追加すると考えられている。その次に銀行は、無駄な預金を遊ばせておきたくないので、それらの準備預金を貸出に回し、オーバーナイト市場の競争の結果、オーバーナイト金利は低下する。当然のことながら、もし中央銀行がオーバーナイト金利を一定値に維持しようとするなら、超過準備を除去しなくてはならず、そのためにオーバーナイト金利に釣り合う有利資産を銀行へ売り出さなくてはならない。つまり、公開市場操作で債券を売りに出さなくてはならないのである。債権売却によってマネーサプライを減らそうとした場合は、この逆のことが起こる。債券売却は現金システムから準備預金を除去し、それによって銀行の一部で法定準備の不足が生じるだろう。準備預金の全体での不足に対する唯一の対処法は中央銀行の介入なので、マネーサプライを減らそうという目論見は失敗に終わる。(訳注:もしあるオーバーナイト金利を保とうとするなら、準備預金不足によるオーバーナイト金利上昇を買いオペによって相殺しなければならないという話)

明らかなことだが、中央銀行は、金融政策設定を通じて金利を操作することは出来ても、システム内の貨幣量をコントロールすることはできないのである。貨幣乗数は、現実を説明するにあたって瑕疵のある概念だ。マネタリーベースがマネーサプライを決定するのではない。実際は、その逆が真実だ。準備預金は、いかなるときであっても、銀行が準備預金量とは独立に行った融資によって決定するのである。

したがって、現在の政策論議に照らし合わせつつこのことを考える際は、コメンテーターの話は話半分に聞かなくてはならない! 例えば、「信用収縮は銀行の貸与資金不足で生じたのであり、量的緩和は”印刷した紙幣”を銀行に渡すことで銀行を貸出可能にする」といった言説はナンセンスである。銀行は、信用力のある顧客が訪れたとき、銀行の望む条件でいつでも貸し出しを行えるだろう。

内生的貨幣とウィクセリアンの神話(Wicksellian myths)

金融システムの運用法について間違った説明をしている集団は、主流派経済学者だけではない。進歩的と言われる経済学者の中にすら、そうした間違った説明をする人々は大勢いる。彼らは、我々が”商品貨幣”(本質的に価値のある実物)ではなく不換紙幣(無価値なもので作られた明細書)を用いているということは分かっているが、通貨(currency)がどのようにその価値を得るかという仕組みや、非政府セクターの相互取引における紙幣の役割をまだ誤解している。信用サイクルについてのいわゆる循環モデル(あるいはウィクセリアンモデル)は、政府セクターの包摂に失敗しており、瑕疵のあるアプローチの典型例である。要するに、これらのモデルは貨幣乗数神話を否認してはいるが、また別の神話を置き換えてしまっている。――金融システムにおいて政府が果たしている重要な役割を理解することなく、資本主義を理解することが出来る、という神話だ。

そのモデルによれば、経済は家計(生産要素を供給し、消費を行う)、企業(生産を行う)、そして銀行(生産の前段階で、生産資金を企業に融資する)で構成される。そして彼らの分析する”生産の回路”(circuits of production)では、企業が銀行から借入して、生産のために労働者を雇い、給料を払う。労働者は自身の賃金を消費に用い、それによって企業は銀行に返済を行う。そのとき”信用貨幣”は消滅する(そして資産と負債が対応して相殺される)。”回路”の最終地点において、家計貯蓄は、企業が家計に”債券”を売りつけて貯蓄を吸収する場合を除けば、常に未返済の銀行融資を反映することになる。

したがって、ウィクセリアンの見方では、”貨幣”は大まかに言って経済主体の信用の需要に応じて銀行が創造するものになる。信用による回転資金の調達が、民間セクターの経済活動の成長に応じて拡張可能なのは明らかだ。その成長率は、自己資本の準備比率と、内部留保のうちレバレッジ融資に利用可能な割合に対して比例的な関係を持つ。まさしくこの理由から、民間セクターは政府が財政的保守主義を通じて作る不景気をいくらか吸収することができるということになる。しかし、ここが現代金融理解の肝なのだが、全体の金融純資産は、償却されるか、不十分な量しか作られないので、民間の貯蓄需要を満たせず、この成長は維持不可能になってしまうだろう。金融純資産の減少に並行して、民間の債務レベルは上昇しているだろう。(訳注:財政黒字が生成されるときは、その背景に民間債務膨張があるだろう、という意味) さて、本題に戻ろう!

こうした分析で無視されてしまう”見て見ぬふりされている問題”(elephant in the room)が「通貨単位(currency unit)の謎」である。こうした相互作用的な回路において、どうして政府が法的に認可した単位が利用されるのだろう? なぜ人はその支払単位を受容するのだろう? もし分析から政府セクターを排除してしまうと、こうした基礎的な疑問にも答えることが出来なくなる。政府を排除した既述のモデルは、銀行の準備預金における財政の重要な影響について明らかに何も論ずることができないのではないだろうか?

MMT論者は、信用創造プロセスを”ハイパワードマネーのレバレッジ”(訳注:レバレッジとは)と考える。なぜすべてのこうした非政府主体の”レバレッジ活動”(借入、返済etc)が実行可能なのかを理解する唯一の方法は、政府が第一にこなす役割を考えることである。それはマクロ経済学理論の中心部分だ。銀行は明らかにマネーサプライを内生的に拡張している。それは、中央銀行のコントロール能力の埒外にある。しかしこの活動はすべて、政府と非政府セクターの間の相互取引から作られるハイパワードマネー(HPM)のレバレッジングなのである。

HPM、あるいはマネタリーベースは、政府が発行した通貨(紙幣+硬貨)と銀行の準備預金(中央銀行の負債)の合計である。HPMは統治政府の借用証書である。それはあなたが10オーストラリアドルを払ったときに、10オーストラリアドルを払い戻してくれることを約束しているのである!(訳注:HPMがいかにして政府の借用証書なのかについての、より詳しい説明はこちらを推奨→MMP BLOG #8: TAXES DRIVE MONEY) すべての政府支出は同じプロセスを持つ――商業銀行が中央銀行に開設している準備預金口座に、HPMが記帳されるのだ(借用証書が創造される) 。この事実は”紙幣を刷れ”という要求がどれだけ無知なものかということの理由にもなる。逆のことは税が払われるときに起こる――HPMのうちの準備預金が引き落とされ、資産がシステムから除去されるのだ(借用証書は破壊される)。このことを覚えておいてほしい。

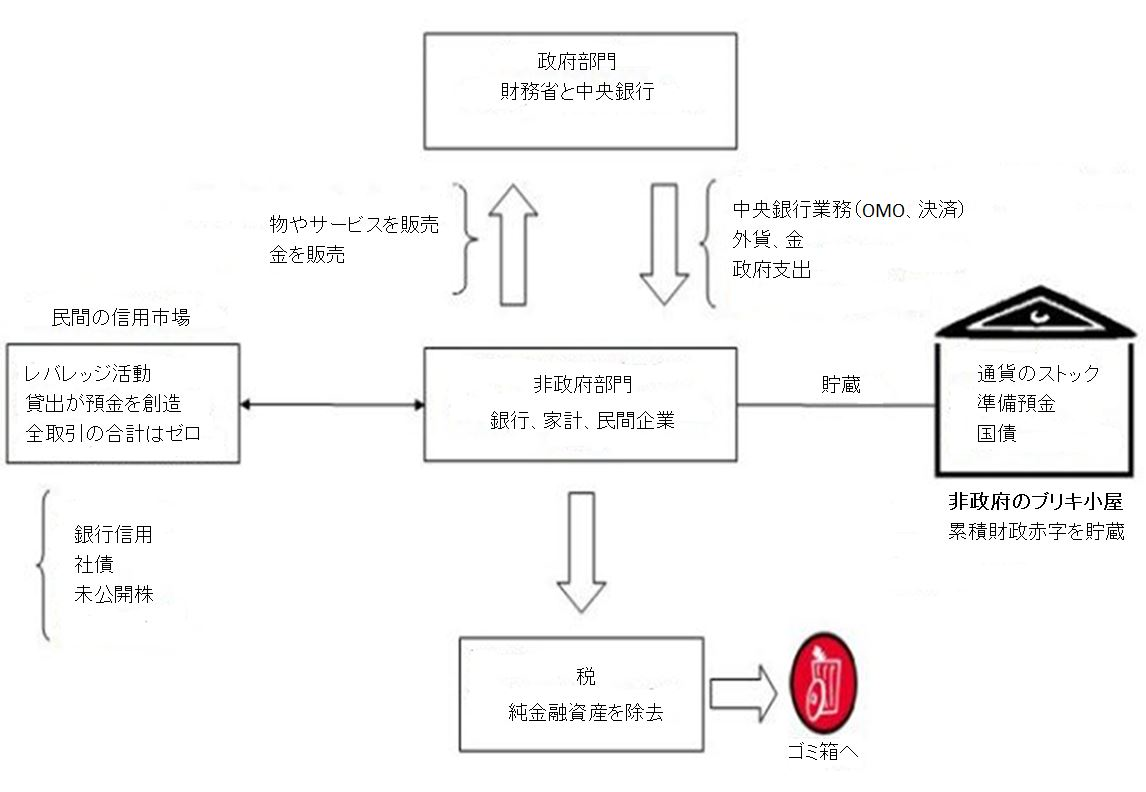

HPMは垂直取引と呼ばれる取引を通じて経済に導入される。Deficit spending 101 – Part 1(邦訳)、Deficit spending 101 – Part 2(邦訳)、 Deficit spending 101 – Part 3(邦訳)に詳細と解説用の図があるので参照願いたい。

つまり、HPMは政府支出を通じてシステム内に入り、租税を通じてシステム外へ出ていく。政府が財政赤字支出を行うときに、金融純資産(HPM)が銀行システムの中に導入されるのである。そのため、財政政策は、HPMの供給に直接的な影響を与える。中央銀行もまた、商業銀行との資産売買と通じてHPMを創造・除去している。そうした資産売買は、中央銀行の望む金利ターゲットに整合的な準備預金額を確保するという形で行われている。政府・中央銀行は、為替介入や金(gold)売買といった他の手段でもHPMの創造・破壊を行っている。

会計的な意味では、非政府セクターが保有する富は、垂直取引の累積合計を反映しているということがわかる。政府が財政赤字を発生させたとき、非政府セクターに富が(オーストラリアドルで)積み上がる。逆も然りで、財政黒字は、これまでの財政赤字によって蓄積してきた民間セクターの富を”縮小”させることになる。

政府と非政府部門との間の取引を理解すると、非政府部門における信用創造プロセスを考察できるようになる。重要なポイントは、非政府部門レベルにおけるすべての取引はバランスする――”全体では±0になる”ということだ。創造された全ての資産(訳注:金融資産)には、対応する負債がある(ドル建て資産には、対応するドル建て負債がある)。 このため、信用拡大は常に全体では±0なのである! これまでのブログ記事で私は、そうした信用創造プロセスを”水平”レベルの分析と呼び、政府と非政府セクターとの間の関係を示す垂直取引から区別してきた。

垂直取引は、経済に通貨(currency)を導入し、水平取引はこの垂直取引成分を”レバレッジ”している。民間投資企業(銀行を含む)は、負債(訳注:銀行なら銀行預金)の創造を通じていわゆる資産ポジションを取り、利益を得ようとする。その負債は、HPM(我々にとってはオーストラリアドル)で定義される計算単位によって表記される。そのため、銀行にとってこうした活動(いわゆる信用創造)は、垂直取引によって創造されたHPMのレバレッジングだ。なぜなら、銀行が負債(訳注:銀行預金のこと)を発行するとき、それは必要に応じて容易にHPMへ交換可能でなくてはならないからだ。

銀行がオーストラリアドル建て貸出債権を作る際、同時に同額のオーストラリアドル建ての銀行預金が創造される。つまり、銀行は、資産(借入者の借用証書)を購入し、銀行預金(銀行負債)を創造するのである。借入者にとっては、借用証書が負債であり、銀行預金は資産(貨幣)である。銀行の信用創造は、借入者がHPMを需要して(銀行預金を引き出して)支払いを行うだろうという予想の下で行われる。支払いは、銀行間での準備預金の移動を生じさせる。これらの銀行の負債(銀行預金)は、非政府セクターの中では”貨幣”となる。しかし全体では何も生み出されてはいない。

垂直取引だけが、対応する負債なしに資産(訳注:金融資産)を創造/破壊する。我が友人であり、時折共著者となるRandy Wray(ランダル・レイ)は、このように説明している。

信用貨幣(つまり銀行預金)は、発行者(銀行)の借用証書であり、資産として保有されている貸出債権との相殺になる。逆に貸出債権は借入者にとっては借用証書であり、預金者から見れば信用貨幣は資産として保有される。(訳注:当然、預金者から見ても、負債としての貸出債権、資産としての信用貨幣は相殺になる) この観点からは、貨幣は(金貨のような)実物ではないし、’不換紙幣’(負債と対応しない資産)でもない

それにしても、政府によって選択された計算単位に最上位の価値を与えているのは何なのだろう。なぜすべての銀行、顧客はそれを需要するのだろうか? 国家貨幣(state money)(我々の場合はオーストラリアドル)が需要されるのは、租税負債を償却するのに使える唯一の手段として政府が認めているからだ、というのが答えである。租税負債は、政府の借用証書(例えばオーストラリアドル)の持ち込みのみによって支払い可能なのである。その上、我々がその支払い手段を獲得する唯一の方法は、政府に対する財・サービスの供給であり、それを見返りに政府は支出を行う。政府支出が、我々に税金を払うための資金を提供するのである! ほとんどの人々が思っている構造とは全く逆なのだ。

このプロセスは、政府がどのようにして、自身の社会経済政策上の役割を遂行するだけの十分な量の民間資源を確保しているかを説明するものだ。こうしたプロセスによって、労働力や他の資源を調達し、公的なインフラやサービスを提供しているのである。我々は、そうした政府支出に対して、オーストラリアドルの獲得のために、熱心に財・サービスを供給する。

したがって、多くの先進的なモデルの中心にある民間信用創造活動は、重要なポイントを見逃している。そのポイントとは、信用創造活動がHPMのレバレッジングである、ということである。そして、HPMは、政府に対する租税負債を償却するための唯一の手段であるという理由だけで、民間負債の償却(貸出債権の返済)にあたって受容されるのである。

参照

Graziani, A. (1990) ‘The Theory of the Monetary Circuit’, Economies et Societes.

Mosler, W.B. and Forstater, M. (2002) A General Analytical Framework for the Analysis of Currencies and Other Commodities.

ビル・ミッチェル「貨幣乗数 ― 行方不明にて、死亡と推定」(2010年7月16日)

Bill Mitchell, “Money multiplier – missing feared dead“, Bill Mitchell – billy blog, July 16, 2010.

今日はブログ記事を書くつもりではなかったのだが、気が変わった。短い記事を一つだけ書こうと思う。主流派経済学者によって今なお生き残り続けている教条的主張として、「中央銀行が未だにマネーサプライをコントロールしており、貨幣乗数は生きているが、少しの間消えているだけなのだ」というものがあるように思う。この最近の主流派のポストは、金融システムとその運用機関に関して、主流派マクロ経済学者が未だ継続中の誤った主張の典型例である。貨幣乗数は死んだわけではない、というのが事実だ――私はそれを確信を持って言える。なぜなら、貨幣乗数などそもそも存在したことがないということを知っているからだ!

主流派の理論では、貨幣乗数mがマネタリーベース(MB)(準備預金と発行通貨(currency at issue)の合計)の変化をマネーサプライ(M)の変化へと波及させるということが主張されている。学生たちは、彼らの学習レベルに合わせた様々な複雑さの代数学の計算をさせられてmを導出する。(学生たちは、典型的な経済学学位の過程で、このように無意味に何度も虐められる) mは、最も簡単な形では、法定準備率の逆数で表現される。だから、もし中央銀行が民間銀行に対し、預金総額の10%を準備預金として保持しなければならないと指示したら、そのときの法定準備率は0.10であり、mは1/0.1=10となる。人々が銀行預金を一部現金で持とうとした場合は、求められる公式はもう少し複雑になる。しかし、そうした複雑化には話の大筋への影響はない。

マネーサプライを決定する公式はM=m×MBとなる。したがって、もし銀行が新たに1ドルの準備預金を得たら、マネーサプライは(乗数倍されて)増加して、10ドルに増えることになる。(法定準備率が0.10の場合) 貨幣乗数がどのように働くと主張されているかについては、以下のように説明される。(預金総額の10%を準備預金として持つように銀行が要求された場合)

・ある人が銀行に100ドルを預ける。

・貨幣(money)を創造するために、銀行はそのうちの90ドルを顧客に貸し出す。

・その貨幣は支出され、受け取り手が自身の銀行にその90ドルを預金する。

・その銀行は、90ドルのうち0.9倍の81ドルを貸し出す。(法定準備率0.10を維持するため)

・融資がゼロになるほど小さくなるまで続く。

こうしてあなたは、マネタリーベースとマネーサプライ指標との間に極めて安定した関係を予想することになるだろう。実際、主流派の理論は、中央銀行がこの関係を用いてマネーサプライをコントロールすると主張している。

マンキューのPrinciples of Economics(邦題:マンキュー入門経済学)では(私は初版を持っている)、チャプター27で ”金融システム” について論じられている。最新版ではチャプター29だ。いずれにせよ、それを読んで学べることはほとんどないだろう。

連邦準備制度(アメリカの中央銀行)についてのセクションでは、マンキューは連邦準備制度が ”二つの関連した職務” を担っていると主張している。第一の職務は ”銀行を規制し、金融システムの健全性を確保すること” だ。であるならば、私が思うに、マンキューは、大規模金融崩壊を看過した連邦準備制度職員上層部を首にすることを要求すべきではないだろうか。

二番目の ”より重要な職務”は:

…経済で利用可能な貨幣量、いわゆるマネーサプライをコントロールすることだ。マネーサプライに関する政策担当者の決定は、金融政策を構成する(強調部分は原文ママ)

上記ではよくわからない人のために、彼は「中央銀行がこの最重要の役割をどのように果たすか」について記述している。彼は以下のように論じている:

Fedの第一の政策手段は公開市場操作だ――つまり、米国債の売買である……FOMCがマネーサプライ拡張を決定すると、Fedはドルを創造して国内債券市場の民間部門から政府債券を購入する。この購入の結果、民間部門の手に発行されたドルが行き渡る。こうして、Fedによる公開市場での債券購入がマネーサプライを増加させる、反対に、FOMCがマネーサプライ縮小を決定すると、Fedは自身のポートフォリオから政府債券を国内債券市場の民間部門に対して売却する。この売却の結果、債券を受け取った主体のドルは、民間部門の手から離れることになる。こうして、Fedによる公開市場での債券売却がマネーサプライを縮小させる。

さらに最近では、我々の洗練されし友(訳注:同じ経済左派という意味かと)であるマーク・ソーマが “The Fed’s Control of the Money Supply” と題して以下のように書いている:

マネーサプライをコントロールするにあたって、Fedは乗数を所与のものとし、望ましい量のMSを得られるようなMB水準を設定する。

ニューヨーク連銀のEconomic Policy Reviewの2008年9月号では、Divorcing Money from Monetary Policyというタイトルの興味深い記事が投稿されている。

この記事では、主流派経済学の教科書(マンキューなど)に書かれ、圧倒的多数の経済学学生が金融システムについての理解を得ている「金融政策についての説明」が、完全に誤りであることが示されている。マーク・ソーマがネット空間へあたかも真実の一部であるかのように送り出した資料も、同様の誤りを抱えている。

ニューヨーク連銀は以下のように明瞭に論じている:

しかしながらここ最近の数十年では、中央銀行はマネーサプライの量に対して焦点を合わせなくなっている。その代わり、金融政策の第一の焦点は短期金利の値となっている。例えば、アメリカでは、連銀公開市場委員会(FOMC)はフェデラルファンド市場(商業銀行同士でオーバーナイト融資を行う市場)に誘導したい金利をアナウンスする。そして金融政策ツールは、選択した目標に向かって市場金利を導くために用いられる。

こうした実務はアメリカだけに限定されるものではない。全ての中央銀行は同じ方法で施策しており、他のブログ記事で示してきた通り、中央銀行は”マネーサプライ”を操作することは出来ない。

しかし、ニューヨーク連銀は”貨幣量と金融政策は根本的にはリンクしたままである”と主張することを通じて、この二つの観点の橋渡しをしようとしている。

彼はどのようにしてその議論を組み立てようとしているのだろうか?

彼らが言うには、商業銀行は ”中央銀行に準備預金を保持” し、 ”準備預金を短期金利に逆比例して” 需要する。短期金利は、 ”準備預金保持の機会費用” であり、中央銀行は、 ”準備預金と債券との交換(公開市場操作)” によって ”準備預金の供給を操作” し、 ”金融部門における準備預金一単位の限界価値と目標政策金利との一致” を確保することができる。

これにより、(オーバーナイト資金の)インターバンク市場の不均衡は除去され、政策金利が維持される。

ニューヨーク連銀は ”言い換えれば、貨幣量(特に準備預金量)は中央銀行が金利目標を達成するために選択される” と述べている。実のところ、これは全く不正確な言葉遣いだ。中央銀行が政策金利維持のためにシステム内の準備預金の水準を選択しているのは明らかだ。しかし、 ”貨幣量” といった用語の使い方はミスリーディングであり、フリードマンやマンキューといった類の人々が言及してきた ”マネーサプライ” という概念とは合致しない。実際には彼らは、貨幣乗数モデル (邦訳) に見られるような、マネタリーベースと広義マネーとの間の密接な関係に言及していた。

しかし、そのような金融動態の解釈は誤りだ。実際には、銀行の準備預金と”マネーストック”の間には、(主流派経済学の教科書に出てくる誤った貨幣乗数モデルに描かれているような)特異的な関係は存在しない。

あなたがたは、現代金融理論(MMT)では、マネーサプライについてほとんど語られないということにお気づきかもしれない。内生的貨幣の世界観からは、”マネーサプライ”という総量概念はほとんど無意味なのである。

中央銀行は、未だに様々な”貨幣”の指標をデータとして公表している。例えば、RBA(オーストラリア準備銀行)が提供しているデータは以下の通りだ(訳注:リンク切れにつき、RBAの別の解説リンクを探しておきました。Explanatory Note on Changes to Monetary Aggregate Date、あるいはGlossary – monetary aggregates):

・通貨(Currency) ― 民間非金融部門が保有する銀行券および硬貨。

・銀行への当座預金(オーストラリア政府の銀行預金、州政府の銀行預金、銀行間預金を除く)

・M1指標 ― 民間非金融部門における通貨+当座預金

・M3指標 ― M1+民間の非認可預金受入機関(non-ADI)の銀行預金。したがって、M1より広域の指標である。

・広義マネー ― M3+全ての金融仲介業者(AFIs)が負う非預金債務 (登録金融会社(RFCs)の保有通貨と保有銀行預金、及び資金管理信託を除く)。

・マネーベース(Money base) ― 民間部門が保有する銀行券および硬貨+中央銀行準備預金(銀行が準備銀行に対して保有する預金)+民間非金融部門が保有するその他の準備銀行負債。

米連銀は今はM3の時系列を発表していない。アメリカでは、M2はM1+貯蓄預金+小口定期預金+市場金利連動型投資信託(MMMF)+その他の細かい分類で構成されている。

「中央銀行がマネーサプライをコントロールする」という考えは、例を挙げれば、中央銀行が金(gold)ストックをきっちりコントロールしていた商品貨幣システムのある種の名残なのだろう。しかし信用貨幣システムでは、 ”貨幣” ストックをコントロールする中央銀行の能力は、信用需要によって弱体化させられているのである。

内生的貨幣供給理論は、MMTの水平分析の中核にあたる。内生貨幣について言えば、それは市場参加者が自身の市場展望や中央銀行の政策決定に対応して流動性資産の保有(預金)や新しい流動性資産の希求(借入)について判断した結果であると考えられる。

重要な知見は、 ”企業家経済” における ”マネーサプライ” は、需要によって決定するということだ――信用需要が拡張するとき、マネーサプライも拡張するのである。信用が返済されるとき、マネーサプライは収縮する。こうした運動は常生じており、我々が特にマネーサプライと呼んでいるストック指標、例えばM3は、そうした信用循環を任意に反映したものに過ぎない。この点についてのさらなる議論については、私のブログ記事であるUnderstanding central bank operations(邦訳)をお読みいただきたい。

したがって、マネーサプライはGDPの水準から内生的に決定するのであり、(静的な概念というよりむしろ)動的な概念なのだ。中央銀行は明らかに、各日における銀行預金量を決定してはいない。銀行預金は、商業銀行の融資決定によって発生するからだ。中央銀行は準備預金への金利の設定によって ”貨幣” の価格を決定することはできるのだが。

その上、マネタリーベース(準備預金)の拡張は、私の記事――Building bank reserves will not expand credit (邦訳)と Building bank reserves is not inflationary(邦訳)――で論じたように、信用の拡張を齎さない。

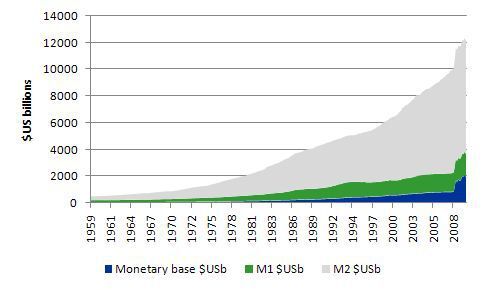

以下に示すグラフは米連銀のMoney Stock Measuresのデータを用いたもので、1959年以降のM1とマネタリーベースの比をプロットしている。M1は発行通貨(issued currency)、旅行者小切手、普通預金、そして他の小切手預金の合計だ。

計測された”乗数”であるこの比は、明らかに不安定である。

この比の挙動について、人気のマクロ経済学教科書著者(訳注:マンキュー)はMoney multiplier had disappearedという記事を2009年1月に書いている。彼はもちろん、貨幣乗数なるものがそもそも存在したことがない、ということには気づいていなかった。

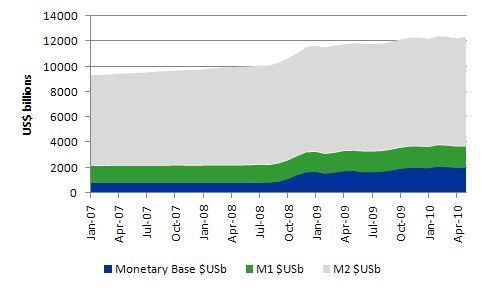

次のグラフは、1959年1月から2010年3月にかけてのマネタリーベース、M1、M2の関係を示したものだ。鋭い上昇は2008年12月の連銀の大規模介入で生じたベースマネー(準備預金)の上昇によるものであることは明らかで、他の項目を(ほとんど同額だけ)引き上げている。

より最近の挙動を見ればこのことはいっそう明らかになる。このグラフは、2007年1月から2010年3月にかけての指標で作ったものだ。

最後に、同じ期間(2007年1月から2010年3月にかけて)のマネタリーベースの動きをここに示す。

貨幣乗数が提供する「安心毛布」が明らかに喪失している(それ以外の何と言えようか?)状況において、我らが友であるマーク・ソーマは、安心を再び得るために、以下のような説明を行っている:

貨幣乗数は超過準備増加にあたって減少する、そして危機における劇的な超過準備増加は、MBの増加を相殺するように、乗数の大幅な低下を招く。結果として、経済に実際に循環する貨幣量(貨幣乗数×MB)は比較的一定なままになる。

つまり、貨幣乗数の”存在”を確認することに依存している人々のために、マークは「貨幣乗数の不在は一時的であり、不快感が過度になる前に戻ってくるはずだ」と保証しているわけである。ただ瞑想に耽って”貨幣乗数は回帰する”という呪文を暗唱しているだけなのだ。

貨幣乗数が ”姿を消している” という現在の説明の問題は、それが単純にでっち上げであるというところだ。誤った理論に対するこうした誤魔化しの類の擁護を見ると、新古典派の人的資本理論に関するDavid M. Gordonのメッセージ(彼の1972年の優れた著作、Theories of poverty and underemployment, Lexington, Mass: Heath, Lexington Booksより)を思い出す。その本のコピーは今他のオフィスにあるので、引用することは出来ない。しかしながら、Gordonのメッセージというのは、主流派経済学者によるアノマリーへのよくあるその場しのぎの反応についてのものだった。

主流派のパラダイムは、その基礎的な予想を反証する実証的証拠に直面しても、それを例外として扱うのが常で、そのまま何事もなかったかのように存続し続けるのである。

これは、NAIRU研究の発展の様相に際して特に顕著であった。NAIRU研究は、(1970年代半ばに)NAIRUが一定で、循環に左右されないという地位と共に始まった。早い段階で、ヒステリシスの理論から反論を受けていたにも関わらず、である。私の初期の論文(私の博士論文)は、そうした反論の一部だった。NAIRU研究の影響を受けて、政府は経済にデフレ圧力をかけて、失業率を引き上げた。

実証的(計量経済学的)検証によって、NAIRUの推計は、全く一定ではなく、循環に応じて変化するように見えることが分かった――失業率が上がれば、NAIRUも上がるというわけだ。積み上がる批判に対応して、NAIRU理論研究者は、定常状態における時間変動は認めるが、この変動は、需要の状態には表面上は影響を受けないとする立場へと移行した――これがいわゆるTV-NAIRUsだ。

こうした中間段階は、状態空間法(Kalman filter)を含む技術的方法論(単変量の外挿法[フィルターと平滑化]とスプライン推定)を用いた推計への熱狂の時代によって産み出された。

オリジナルの概念と同様、時間変動をモデリングしようという試みは、不安定な理論的基礎に基づいていた。NAIRUを導く理論はそもそも、こうした変化について何の道標も提供していない。思うに、もしオリジナルの(誤った)考えに忠実に考えるなら、特定されていない構造要因の発展が機能したはずだ。

こうした理論上の空隙において、計量経済学は平滑化の発展が妥当と考えたのだが、NAIRUの遅々とした発展が明らかにしたのは、実物的経済要因との関係性が乏しいということだった。外挿と平滑化のアプローチは、そこではとりわけ役立たずだった。一部の研究者は無謀にも一連の実物変数を平滑化フィルターにぶち込んで、それがNAIRUを表現していると言い張った。

ほとんどの研究成果は、「NAIRUは時間的に変化してきた」と確信的に主張したが、その推計値の信頼区間を発表する勇気のある論文著者はほとんどいなかった(Staiger, Stock, Watsonの1997年の論文は例外だ)。この証拠は啓蒙的である。いくつかのモデルにおけるNAIRU推計値の95%信頼区間は2.9%から8.3%であり、あまりに広すぎて使い物にならない。

こうした展開の詳細は、私が最近Joan Muyskenと出版したFull Employment abandonedという本でカバーしている。

ポイントは、アノマリーに対する反応がその場しのぎであり、理論から導かれたものではないというところだ。基本の理論は失敗に終わっており、そのために誤魔化しの上塗りが付け足されたのである。

我々は、貨幣乗数の擁護に関しても、同じタイプのその場しのぎを現在目にしている。

結局は、現在何が起きているかを教えてくれるものが理論の内部に存在しないということだ。

連銀でさえ、このことを渋々認めつつある。2009年7月のペーパー―Why Are Banks Holding So Many Excess Reserves?―で、彼らはそうした疑問に回答している:

銀行システム内の準備預金の全体の水準は、ほぼ全て中央銀行の行動で決定され、民間銀行の貸出判断からは影響を受けない。危機に対応して連銀が導入した流動性ファシリティは大量の準備預金を創造した。銀行の貸出態度の変化は法定準備の水準にわずかな変化しか齎さないので、新しく創造された準備預金の大部分は銀行の対応とはほとんど無関係に超過準備として保有されることになる。言い換えれば、Figure 1に示したような超過準備の量は、連銀の政策イニシアティブの規模を反映しており、超過準備が銀行融資や経済により広く与える影響との関係性に乏しいか、あるいは無関係である。

こうした結論は一見、教科書的な貨幣乗数の説明をよく知っている読者からは奇妙に思えるだろう…我々は、貨幣乗数の伝統的な見方について、及びなぜそれが現在の状況に適用できないかについて議論する。

彼らの結論では、超過準備に目標金利分の付利を支払うという中央銀行の判断が、貨幣乗数理論不適合の根拠となっている。しかし実際は、貨幣乗数の不適合性は中央銀行がサポート金利を実施しているかどうかには依存しない。

それはなぜか?

私がこれまで何度も示してきた通り、マンキューのような教科書に書かれている部分準備-貨幣乗数プロセスの描写は、銀行オペレーションに関する主流派の誤解の典型例だ。

この点のより詳細な議論については、私のブログ記事であるMoney multiplier and other myths(邦訳)をお読みいただきたい。

マネタリーベース(準備預金と現金の合計)が何らかの乗数を通じてマネーサプライの変化を齎すという考えは、金融システムの運用法の正しい描写ではないのだが、あらゆる主流派マクロ経済学の教科書に書かれており、疑うことを知らない経済学の学生へと執拗に教え込まれている。

貨幣乗数神話のせいで、学生たちは、「中央銀行は、マネタリーベースをコントロール可能であるが故に、マネーサプライもコントロール可能だ」と考えるようになってしまう。その上、インフレーションがマネーサプライの急速増大のせいだということにされると、その責任は ”政府” (この場合は中央銀行)に帰せられることとなる。

現実として、中央銀行はマネーサプライをコントロールする能力を持たない。我々の住んでいる世界では、銀行融資が銀行預金を創造するのであり、銀行融資の発生は銀行の準備預金量には依存しない。銀行は、準備預金が中央銀行から随時調達可能であることを知りつつ、あくまで別のプロセスとして、法に準拠する形での準備預金の確保を行う。

こうした背景において、中央銀行が信用創造に影響を与え得る唯一の方法は、中央銀行が必要に応じて商業銀行に提供している準備預金の価格(訳注:短期金利)を通してのものしかない。

主流派の見解は、「銀行が融資に際して事前に準備預金を必要とし、量的緩和はそうした準備預金を提供する」という誤った信仰をベースにしている。これは銀行システムが実際の運用についてのよくある誤解だ。主流派の説明では、銀行は事前に準備預金を保有していなければ貸出が行えないと(誤って)主張されるのである。

銀行が預金を受け入れて準備預金を積み立て、残りを貸し出して貨幣を創造しているという考えはまやかしだ。こうした考えでは、銀行は十分な準備預金を持っていないと貸出が出来ないということになっている。そうして、準備預金の追加を通じて、量的緩和が融資を促すという前提が置かれるわけだ。

しかし、銀行は実際にはそのようなことはしていない。銀行融資は ”準備預金に制約” などされていない。銀行は信用ある顧客を見つけ次第融資し、準備預金量については事後的に考慮する。もし準備預金の不足があれば(銀行の準備預金口座は確実でプラスでなければならないし、いくつかの国では、中央銀行が要求するある比率を保たなければならない)、銀行はインターバンク市場から互いに借入を行うか、究極的には、中央銀行からいわゆる割引窓口を通じて借り入れることになる。銀行は、後者のファシリティはペナルティ(高い金利コスト)があるので使いたがらない。

重要なのは、準備預金の積み上げが銀行の貸出余力を増やしたりはしないというところだ。融資が銀行預金を創造し、創造された銀行預金が準備預金を発生させるのである。

商業銀行が現在貸出をあまり行っていないのは、銀行の門前に信用力のある顧客が居ないと思っているからだ。現況では、信用力があるかどうかの評価は、好景気の頂点に近づいていた基準の緩い時期に比して極めて厳しくなってきている。

MMT論者は、信用創造プロセスを”ハイパワードマネーのレバレッジ”(訳注:レバレッジとは)と考える。なぜすべてのこうした非政府主体の”レバレッジ活動”(借入、返済etc)が実行可能なのかを理解する唯一の方法は、政府が第一にこなす役割を考えることである。これはマクロ経済学理論の中心部分だ。

銀行は明らかにマネーサプライを内生的に拡張している。それは、中央銀行のコントロール能力の埒外にある。しかしこの活動はすべて、政府と非政府セクターの間の相互取引から作られるハイパワードマネー(HPM)のレバレッジングなのである。

HPM、あるいはマネタリーベースは、政府が発行した通貨(紙幣+硬貨)と銀行の準備預金(中央銀行の負債)の合計である。HPMは統治政府の借用証書である。それはあなたが10オーストラリアドルを払ったときに、10オーストラリアドルを払い戻してくれることを約束しているのである!(訳注:HPMがいかにして政府の借用証書なのかについての、より詳しい説明はこちらを推奨→MMP BLOG #8: TAXES DRIVE MONEY) すべての政府支出は同じプロセスを持つ――商業銀行が中央銀行に開設している準備預金口座に、HPMが記帳されるのだ(借用証書が創造される) 。この事実は”紙幣を刷れ”という要求がどれだけ無知なものかということの理由にもなる。

逆のことは税が払われるときに起こる――HPMのうちの準備預金が引き落とされ、資産がシステムから除去されるのだ(借用証書は破壊される)。このことを覚えておいてほしい。

HPMは垂直取引と呼ばれる取引を通じて経済に導入される。Deficit spending 101 – Part 1(邦訳)、Deficit spending 101 – Part 2(邦訳)、 Deficit spending 101 – Part 3(邦訳)に詳細と解説用の図があるので参照願いたい。

[参考:

https://econ101.jp/%E3%83%93%E3%83%AB%E3%83%BB%E3%83%9F%E3%83%83%E3%

83%81%E3%82%A7%E3%83%AB%E3%80%8C%E8%B5%A4%E5%AD%97%E8%B2%A1%

E6%94%BF%E6%94%AF%E5%87%BA-101-part-3%E3%80%8D%EF%BC%882009%E5%B9%B43%E6%9C%882/

Deficits 101 Part 1 (訳注:邦訳はこちら)では、政府と非政府部門の間の垂直関係と、そこでの経済内の金融純資産の出入りについて描写した図を提示した。こうした政府-非政府部門間垂直取引は一体どのようなもので、それを理解することが経済理解にどう重要なのだろうか? こうしたことをつなぎ合わせる手助けになる関連図として、以下のものを提示しておこう(私の最も最近の著書であるFull Employment Abandoned: Shifting sands and policy failuresからの引用)。画像はクリックして別ウィンドウで見てもらって、ここから先のテキストについては印刷して読んでもらった方が良いかもしれない。

]

金融的垂直関係・水平関係

つまり、HPMは政府支出を通じてシステム内に入り、租税を通じてシステム外へ出ていく。政府が財政赤字支出を行うときに、金融純資産(HPM)が銀行システムの中に導入されるのである。そのため、財政政策は、HPMの供給に直接的な影響を与える。中央銀行もまた、商業銀行との資産売買と通じてHPMを創造・除去している。そうした資産売買は、中央銀行の望む金利ターゲットに整合的な準備預金額を確保するという形で行われている。政府・中央銀行は、為替介入や金(gold)売買といった他の手段でもHPMの創造・破壊を行っている。

会計的な意味では、非政府セクターが保有する富は、垂直取引の累積合計を反映しているということがわかる。政府が財政赤字を発生させたとき、非政府セクターに富が(オーストラリアドルで)積み上がる。逆も然りで、財政黒字は、これまでの財政赤字によって蓄積してきた民間セクターの富を”縮小”させることになる。

政府と非政府部門との間の取引を理解すると、非政府部門における信用創造プロセスを考察できるようになる。重要なポイントは、非政府部門レベルにおけるすべての取引はバランスする―― ”全体では±0になる” ということだ。創造された全ての資産(訳注:金融資産)には、対応する負債がある(ドル建て資産には、対応するドル建て負債がある)。 このため、信用拡大は常に全体では±0なのである! これまでのブログ記事で私は、そうした信用創造プロセスを ”水平” レベルの分析と呼び、政府と非政府セクターとの間の関係を示す垂直取引から区別してきた。

垂直取引は、経済に通貨(currency)を導入し、水平取引はこの垂直取引成分を ”レバレッジ” している。民間投資企業(銀行を含む)は、負債(訳注:銀行なら銀行預金)の創造を通じていわゆる資産ポジションを取り、利益を得ようとする。その負債は、HPM(我々にとってはオーストラリアドル)で定義される計算単位によって表記される。そのため、銀行にとってこうした活動(いわゆる信用創造)は、垂直取引によって創造されたHPMのレバレッジングだ。なぜなら、銀行が負債(訳注:銀行預金のこと)を発行するとき、それは必要に応じて容易にHPMへ交換可能であるからだ。

銀行がオーストラリアドル建て貸出債権を作る際、同時に同額のオーストラリアドル建ての銀行預金が創造される。つまり、銀行は、資産(借入者の借用証書)を購入し、銀行預金(銀行負債)を創造するのである。借入者にとっては、借用証書が負債であり、銀行預金は資産(貨幣)である。銀行の信用創造は、借入者がHPMを需要して(銀行預金を引き出して)支払いを行うだろうという予想の下で行われる。支払いは、銀行間での準備預金の移動を生じさせる。これらの銀行の負債(銀行預金)は、非政府セクターの中では ”貨幣” となる。しかし全体では何も生み出されてはいない。

垂直取引だけが、対応する負債なしに資産(訳注:金融資産)を創造/破壊する。

それにしても、政府によって選択された計算単位に最上位の価値を与えているのは何なのだろう。なぜすべての銀行、顧客はそれを需要するのだろうか? 国家貨幣(state money)(我々の場合はオーストラリアドル)が需要されるのは、租税負債を償却するのに使える唯一の手段として政府が認めているからだ、というのが答えである。租税負債は、政府の借用証書(例えばオーストラリアドル)の持ち込みのみによって支払い可能なのである。その上、我々がその支払い手段を獲得する唯一の方法は、政府に対する財・サービスの供給であり、それを見返りに政府は支出を行う。政府支出が、我々に税金を払うための資金を提供するのである! ほとんどの人々が思っている構造とは、全く逆なのだ。

このプロセスは、政府がどのようにして自身の社会経済政策上の役割を遂行するだけの十分な量の民間資源を確保しているかを説明するものだ。こうしたプロセスによって、労働力や他の資源を調達し、公的なインフラやサービスを提供しているのである。そうした政府支出に対して、我々は熱心に財・サービスを供給する。オーストラリアドルを得られるからだ。

したがって、多くの先進的なモデルの中心にある民間信用創造活動は、重要なポイントを見逃している。そのポイントとは、信用創造活動がHPMのレバレッジングである、ということである。そしてHPMが民間負債の償却(貸出債権の返済)手段として受容されるのは、それが政府に対する租税負債を償却するための唯一の手段だからこそなのだ。

#10:154関連

Brunner, Karl. 1968. “The Role of Money and Monetary Policy”, Federal Reserve Bank of St. Louis Review, vol 50, no. 7, July, p. 9.

https://files.stlouisfed.org/files/htdocs/publications/review/68/07/Money_July1968.pdf 17p

The role of money and monetary policy - IDEAS/RePEc

Karl Brunner, 1968. "The role of money and monetary policy," Review, Federal Reserve Bank of St. Louis, issue Jul, ...

The Credit Money and State Money Approaches by L. Randall Wray ...

(Adobe PDF)

appear to be records of monetary debts. ..... Brunner, Karl. 1968. The role of money and monetary ...

Theories of Money and Banking - Edward Elgar Publishing

Edited by L. Randall Wray, Professor of Economics, University of ... of money, the role money and financial institutions play in the economy and monetary policy formation. .... Karl Brunner (1968), 'The Role of Money and Monetary Policy' 3.

Working Paper No. 459 Banking, Finance, and Money - Core

(Adobe PDF)

deposits by a fairly stable multiple (Brunner 1968). Hence, the growth of the money supply was supposed to be ...

Money, Interest Rates, and Monetarist Policy: Some More ... - jstor

(Adobe PDF)

through its control over high-powered money (Brunner, 1968). They also purport ... the necessity of countercyclical fiscal and monetary policy. While monetary .... 4 See Kahn (1954) and Wray (1991a).

The Endogenous Money Approach by L. Randall Wray* Working ...

(Adobe PDF)

With regard to monetary theory, early Post .... Brunner, Karl. 1968. “The Role of Money and Monetary Policy”, Federal ...

https://pdfs.semanticscholar.org/0224/770893e5637be9a97aa7d86869a1a95e0f84.pdf 5p

返信削除https://ameblo.jp/nakedcds/entry-12428819195.html

貨幣乗数理論という完全なる虚妄

…

貨幣乗数理論というのは、根本的に間違った完全なる虚妄なのだが、教科書含め、未だに大手を振って蔓延して

いるというのが現状である。

かのようなベーシックなところでの誤りがいつまで経っても修正されないのだから、同様にして、財政破綻論が

一向に衰えないのも当然と言えよう。

歴史的に見て、公的教育を含めた広範の教育カリキュラムにおいて誤った事項が教育されてしまうということは、

別に珍しいことでも何でもないのだが、とはいえ、この貨幣乗数理論という現実経済とは全く乖離した完膚なき

までの虚構が、高位の学者に至るまで浸透している様子には深い諦念を覚える。

…

端的に言うと、貨幣乗数理論が想定するような「銀行が手元の現金を次々に又貸しして銀行預金を増やしている」

という取引は実在しない。

返信削除複数銀行による貨幣の拡張

_________

1ドルの準備金︎ | ___ |

━︎━━︎━→━━━━━━|銀行1|→┓|

| |___| ┃|

|┏━←━┛ ▼|

|┃ ___ ┃|

|┣→|銀行2|→┤| 10ドルの預金貨幣

|┃ |___| ┣━━━→━━︎━━︎━━━

|┣━←━┛ ┃|

|┃ ___ ▲|

|┣→|銀行3|→┤|

|┃ |___| ┃|

|┣━←━┛ ▲|

|▼ 等々〜10 ┃|

|_________|

(サミュエルソン、経済学上[原書第11版]16章,319頁,1966,1981,1987岩波書店)

マンキューもサミュエルソンの記述を踏襲している

望月氏ブログ再掲

返信削除以下にミッチェルの記事の邦訳リンクもある

https://ameblo.jp/nakedcds/entry-12428819195.html

貨幣乗数理論という完全なる虚妄

…

貨幣乗数理論というのは、根本的に間違った完全なる虚妄なのだが、教科書含め、未だに大手を振って蔓延して

いるというのが現状である。

かのようなベーシックなところでの誤りがいつまで経っても修正されないのだから、同様にして、財政破綻論が

一向に衰えないのも当然と言えよう。

歴史的に見て、公的教育を含めた広範の教育カリキュラムにおいて誤った事項が教育されてしまうということは、

別に珍しいことでも何でもないのだが、とはいえ、この貨幣乗数理論という現実経済とは全く乖離した完膚なき

までの虚構が、高位の学者に至るまで浸透している様子には深い諦念を覚える。

…

端的に言うと、貨幣乗数理論が想定するような「銀行が手元の現金を次々に又貸しして銀行預金を増やしている」

という取引は実在しない。

______

ちなみにサミュエルソンは以下のように説明していた

複数銀行による貨幣の拡張

_________

1ドルの準備金︎ | ___ |

━︎━━︎━→━━━━━━|銀行1|→┓|

| |___| ┃|

|┏━←━┛ ▼|

|┃ ___ ┃|

|┣→|銀行2|→┤| 10ドルの預金貨幣

|┃ |___| ┣━━━→━━︎━━︎━━━

|┣━←━┛ ┃|

|┃ ___ ▲|

|┣→|銀行3|→┤|

|┃ |___| ┃|

|┣━←━┛ ▲|

|▼ 等々〜10 ┃|

|_________|

(サミュエルソン、経済学上[原書第11版]16章,319頁,1966,1981,1987岩波書店)

マンキューもサミュエルソンの記述を踏襲している

信用創造の又貸しモデルはMMTによって否定される

返信削除銀行が銀行に又貸しすることはあり得るし

準備金の制約も国家が規定することはあり得る

ただしそれらは本質ではない

望月氏ブログ再掲

返信削除以下にミッチェル邦訳記事へのリンクもある

https://ameblo.jp/nakedcds/entry-12428819195.html

貨幣乗数理論という完全なる虚妄

…

貨幣乗数理論というのは、根本的に間違った完全なる虚妄なのだが、教科書含め、未だに大手を振って蔓延して

いるというのが現状である。

かのようなベーシックなところでの誤りがいつまで経っても修正されないのだから、同様にして、財政破綻論が

一向に衰えないのも当然と言えよう。

歴史的に見て、公的教育を含めた広範の教育カリキュラムにおいて誤った事項が教育されてしまうということは、

別に珍しいことでも何でもないのだが、とはいえ、この貨幣乗数理論という現実経済とは全く乖離した完膚なき

までの虚構が、高位の学者に至るまで浸透している様子には深い諦念を覚える。

…

端的に言うと、貨幣乗数理論が想定するような「銀行が手元の現金を次々に又貸しして銀行預金を増やしている」

という取引は実在しない。

______

ちなみにサミュエルソンは以下のように説明していた

複数銀行による貨幣の拡張

_________

1ドルの準備金︎ | ___ |

━︎━━︎━→━━━━━━|銀行1|→┓|

| |___| ┃|

|┏━←━┛ ▼|

|┃ ___ ┃|

|┣→|銀行2|→┤| 10ドルの預金貨幣

|┃ |___| ┣━━━→━━︎━━︎━━━

|┣━←━┛ ┃|

|┃ ___ ▲|

|┣→|銀行3|→┤|

|┃ |___| ┃|

|┣━←━┛ ▲|

|▼ 等々…10 ┃|

|_________|

(サミュエルソン、経済学上[原書第11版]16章,319頁,1987岩波書店)

マンキューもサミュエルソンの信用創造の又貸しモデルを踏襲している

https://1.bp.blogspot.com/-orUsBlqK2Rc/Xa0FqsOduOI/AAAAAAABoaw/KUkvZu1cvi4Aj6uPDkTcy_HVuYl2Gd8bACLcBGAsYHQ/s1600/img_0003.jpg

返信削除望月氏ブログ再掲

返信削除以下にミッチェル邦訳記事へのリンクもある

https://ameblo.jp/nakedcds/entry-12428819195.html

貨幣乗数理論という完全なる虚妄

…

貨幣乗数理論というのは、根本的に間違った完全なる虚妄なのだが、教科書含め、未だに大手を振って蔓延して

いるというのが現状である。

かのようなベーシックなところでの誤りがいつまで経っても修正されないのだから、同様にして、財政破綻論が

一向に衰えないのも当然と言えよう。

歴史的に見て、公的教育を含めた広範の教育カリキュラムにおいて誤った事項が教育されてしまうということは、

別に珍しいことでも何でもないのだが、とはいえ、この貨幣乗数理論という現実経済とは全く乖離した完膚なき

までの虚構が、高位の学者に至るまで浸透している様子には深い諦念を覚える。

…

端的に言うと、貨幣乗数理論が想定するような「銀行が手元の現金を次々に又貸しして銀行預金を増やしている」

という取引は実在しない。

______

ちなみにサミュエルソンは以下のように説明していた

複数銀行による貨幣の拡張

_________

1ドルの準備金︎ | ___ |

━︎━━︎━→━━━━━━|銀行1|→┓|

| |___| ┃|

|┏━←━┛ ▼|

|┃ ___ ┃|

|┣→|銀行2|→┤| 10ドルの預金貨幣

|┃ |___| ┣━━━→━━︎━━︎━━━

|┣━←━┛ ┃|

|┃ ___ ▲|

|┣→|銀行3|→┤|

|┃ |___| ┃|

|┣━←━┛ ▲|

|▼ 等々…10 ┃|

|_________|

https://1.bp.blogspot.com/-orUsBlqK2Rc/Xa0FqsOduOI/AAAAAAABoaw/KUkvZu1cvi4Aj6uPDkTcy_HVuYl2Gd8bACLcBGAsYHQ/s1600/img_0003.jpg

(サミュエルソン、経済学上[原書第11版]16章,319頁,1987岩波書店)

マンキューもサミュエルソンの信用創造の又貸しモデルを踏襲している

793 金持ち名無しさん、貧乏名無しさん (ワッチョイ 2724-iGoy)[sage] 2019/10/21(月) 10:19:54.66 ID:y06RCF9v0

返信削除望月氏ブログ再掲

(ミッチェル邦訳記事へのリンクもある)

https://ameblo.jp/nakedcds/entry-12428819195.html

貨幣乗数理論という完全なる虚妄

…

貨幣乗数理論というのは、根本的に間違った完全なる虚妄なのだが、教科書含め、未だに大手を振って蔓延して

いるというのが現状である。

かのようなベーシックなところでの誤りがいつまで経っても修正されないのだから、同様にして、財政破綻論が

一向に衰えないのも当然と言えよう。

歴史的に見て、公的教育を含めた広範の教育カリキュラムにおいて誤った事項が教育されてしまうということは、

別に珍しいことでも何でもないのだが、とはいえ、この貨幣乗数理論という現実経済とは全く乖離した完膚なき

までの虚構が、高位の学者に至るまで浸透している様子には深い諦念を覚える。

…

端的に言うと、貨幣乗数理論が想定するような「銀行が手元の現金を次々に又貸しして銀行預金を増やしている」

という取引は実在しない。

______

ちなみにサミュエルソンは以下のように説明していた

https://1.bp.blogspot.com/-orUsBlqK2Rc/Xa0FqsOduOI/AAAAAAABoaw/KUkvZu1cvi4Aj6uPDkTcy_HVuYl2Gd8bACLcBGAsYHQ/s1600/img_0003.jpg

(サミュエルソン、経済学上[原書第11版]16章,319頁,1987岩波書店)

マンキューもサミュエルソンの信用創造の又貸しモデルを踏襲している

返信削除https://twitter.com/ishizuka_r/status/1361182924586934272?s=21

R Ishizuka on Twitter

マンキューが尋ねたのは、主流派マクロの予測のどこが事実と違うか指摘しろ、ということ。 レイの答えは財政赤字でも(G>T)金利は上がっていないということ。ミッチェルが(主として)答えたのは、MBを増やしてもMSは増えてないよね、ということ。 マンキューはこれに答えられなかったのか。

See new Tweets

Conversation

R Ishizuka

@ISHIZUKA_R

望月さんが訳したこれを読むと、レイとミッチェルの回答はすでに何度も繰り返し言ってきたことだ。マンキューが初めて聞いたとは思えない。にも関わらず答えは「このすべてのことについて考察するのに数日かかると思います」というもので、その後、音沙汰無かったとのこと。

Translate Tweet

2:13 PM · Feb 15, 2021·Twitter Web App

7

Retweets

1

Quote Tweet

16

Likes

R Ishizuka

@ISHIZUKA_R

·

6h

Replying to

@ISHIZUKA_R

マンキューが尋ねたのは、主流派マクロの予測のどこが事実と違うか指摘しろ、ということ。

レイの答えは財政赤字でも(G>T)金利は上がっていないということ。ミッチェルが(主として)答えたのは、MBを増やしてもMSは増えてないよね、ということ。

マンキューはこれに答えられなかったのか。

1

8

14

R Ishizuka

@ISHIZUKA_R

·

5h

ミッチェルのブログのコメント欄を見ていたら、「マンキューはMMTのテキストを読んで違いが分からなかったとでもいうのか、そんなことは大学を出ていない連中だってわかる」というのがあって、誰だってそう思うよね、と納得。

1

4

9

R Ishizuka

@ISHIZUKA_R

·

4h

マンキューは、ミッチェルなどのメールでの回答には直接こたえず、「MMTへの懐疑主義者のガイド」を書いている。読んでみたが、かみ合ってない。

1

3

7

R Ishizuka

@ISHIZUKA_R

·

4h

マンキュウが言うには……(p.2)

第1に、政府支出は準備の増加をもたらし、政府はその準備に付利している。つまりそれは借金ということだ。貨幣は準備にとどまり続けるかもしれないが、利子はかさんで、MBは増える。すると総需要は資産効果でふえて、最後はインフレになる……

http://gregmankiw.blogspot.com/2019/12/my-take-on-mmt.html…

1

4

7

R Ishizuka

@ISHIZUKA_R

·

4h

この理屈からして理解できないがミッチェルが批判した貨幣乗数論だ。

第2に、とマンキューは続ける……

もし準備への金利が低ければ、準備の増加は銀行貸出を増やしてMSを増やす。そうするとさらに利子率は下がり、それが再び総需要とインフレをもたらす。

……不毛な応答は続くがこの辺りでやめる。

4

7

GREG MANKIW'S BLOG

返信削除Random Observations for Students of Economics

MONDAY, DECEMBER 16, 2019

http://gregmankiw.blogspot.com/2019/12/my-take-on-mmt.html

My Take on MMT

Readers may be interested in my most recent essay, A Skeptic's Guide to Modern Monetary Theory.

permanent link

<< Home

https://scholar.harvard.edu/files/mankiw/files/skeptics_guide_to_modern_monetary_theory.pdf

2019/12/12