浜田は英文の該当記事で魔法使いの弟子にMMTを論者を喩えている

Does Japan Vindicate Modern Monetary Theory?

Raghuram G. Rajan Jul 1, 2019

https://www.project-syndicate.org/commentary/modern-monetary-theory-japan-inflation-by-koichi-hamada-2019-07

《…このように強大な生産手段と交通手段とを魔法でよびだした近代ブルジョア社会は、

自分がよびだした地下の魔物を、もはや統御しきれなくなった魔法使に似ている。

この数十年来、工業と商業との歴史は、もはや、ブルジョアジーとその支配の生存

条件である近代的生産関係、所有関係にたいする、近代的生産力の反逆の歴史でしか

ない。これには、週期的にくりかえされるごとに、ますますはなはだしく、全ブルジョア

社会の存立をおびやかす商業恐慌をあげれば、十分である。》

(共産党宣言より)

http://redmole.m78.com/bunko/kisobunken/sengen1.html

ちなみにマルクスの使った魔法使いの比喩はゲーテ原作に由来している

ゲーテの原詩をデュカスが曲にし、さらにそれをディズニーが映画化したものが有名だ

魔法使いの弟子 "The Sorcerer's Apprentice"(ファンタジア 'Fantasia' Theme song)

https://youtu.be/b9dO-Yl-Oec

~~~~~~Raghuram G. Rajan Jul 1, 2019

https://www.project-syndicate.org/commentary/modern-monetary-theory-japan-inflation-by-koichi-hamada-2019-07

それに対しミッチェルは浜田の名は出さないで反論している

Why the financial markets are seeking an MMT understanding – Part 2 bill July 2, 2019

http://bilbo.economicoutlook.net/blog/?p=42640

http://bilbo.economicoutlook.net/blog/?p=42640

MMTは主流派という魔法使いの弟子ではないと言うのだ

ちなみにこの浜田が使った魔法使いの弟子という譬喩はゲーテの詩に基づき、マルクスが

共産党宣言で使用している

ミッチェルが引用したのは以下、

《…このように強大な生産手段と交通手段とを魔法でよびだした近代ブルジョア社会は、

自分がよびだした地下の魔物を、もはや統御しきれなくなった魔法使に似ている。

この数十年来、工業と商業との歴史は、もはや、ブルジョアジーとその支配の生存

条件である近代的生産関係、所有関係にたいする、近代的生産力の反逆の歴史でしか

ない。これには、週期的にくりかえされるごとに、ますますはなはだしく、全ブルジョア

社会の存立をおびやかす商業恐慌をあげれば、十分である。》

(共産党宣言より)

http://redmole.m78.com/bunko/kisobunken/sengen1.html

ちなみにマルクスの使った魔法使いの比喩はゲーテ原作に由来している

ゲーテの原詩をデュカスが曲にし、さらにそれをディズニーが映画化したものが有名だ

魔法使いの弟子 "The Sorcerer's Apprentice"(ファンタジア 'Fantasia' Theme song)

https://youtu.be/b9dO-Yl-Oec

FTPLは主流派から内在的批判として出てきた理論で実はMMTと近い

税が貨幣を価値付けているの考えているのだ

FTPLは期待効用を市場に任せるがMMTは利子率として政府が設定しうると考える

実体経済に直接働きかけ得るしそうすべきだと言うのだ

FTPLを盾に主流派は最後の悪あがきをしているがFTPLはほとんどMMTと合流する

リフレMMTと言われるがFTPLは目標達成後にこそ理論的に存在意義がある

そこがMMTと補完的だ

ただ浜田も以下で批判されるような主流派の貨幣観から抜けきれていない

【経済討論】MMT(現代貨幣理論)は日本を救うか?[桜R1/7/6]

浜崎洋介「…つまりね貨幣の根拠を彼らは説明出来ないんですよ…」

「…MMTの批判を僕も一応目につくものはチェックしてたんですよ

別にMMTカルトじゃないんで。ぼく自身もMMTが本当に正しいのかどうかをチェックしたいんですね

それでやってるとだいたい批判のポイントがインフレが抑えられないんじゃないかというところに

集中し始めてるような感じがします

それ以外反論できないんですよ

結局どういうことなのかと思った時に

彼らがなんでそんなにこのデフレ下でハイパーインフレという非常識な状況を恐れるのかというと

多分これも貨幣論なんですよ

つまりね貨幣の根拠を彼らは説明出来ないんですよ

そうすると貨幣の根拠がないから

いくら状況によってブアッーと上がったり、その上がっちゃうってことは紙切れになるってことだから

それをむちゃくちゃ恐れる

でも貨幣に根拠はあるわけですよね

MMTにおいては税だと、国家との関係だと

ここさえ押さえておけば、

税を強制的に取ると

税を自国通貨で僕が払わなければお縄ですから

お縄ですから払いますよ

ということはハイパーインフレは起こりえない

だからつまり貨幣の根拠の話を彼らは無視しているわけです

そうするとハイパーインフレを過剰に恐れるというようなよくわからない話になる

…ほとんど論破ですね」

三橋貴明

「要は主流派経済学は貨幣の根拠を大衆心理に求めるんですよ。

みんな使っているからなんとなく使っていると…

~~かつてMMTと同様に財政赤字を正当化する「シムズ理論」を評価されましたが。

浜田 決定的に違うのは、MMTは財政赤字に対し、中央銀行が受動的に紙幣を刷ってファイナンスするヘリコプターマネーに似た考え方

を含んでいることです。

シムズ理論や伝統的な経済学は、中央銀行が独立した立場で、インフレが高進しないよう売りオペレーションなどをして金利をコント

ロールする。中央銀行の政策が物価や雇用に影響を及ばす前提ですが、MMTでは、中央銀行は名目金利を一定にするように資金を供

給する機械仕掛けの「紙幣プリンター」のような位置付けです。

…

~~しかしMMTを実践すればインフレになり、物価上昇が止まらなくなることになりませんか。

MMTにより財政拡張を続ければ、どこかの段階ではインフレを起こします。 しかしそれを今、あまり心配する必要はない。インフ

レになる前に少なくとも物価安定の状態があり、生産や雇用が上向きになる時期があるからです。

ただいったんインフレを起こすと、金利が上がります。それをMMTが唱えるごとく、名目金利が一定になるように機械的に貨幣を

供給するのは危ない。

インフレになって金利が高くなると、名目金利を一定に抑えようとすれば貨幣供給を増やさないといけません。インフレが加速して

いるときに貨幣供給を増やせば、インフレは累積的に高進し、物価が不安定化してしまいます。

MMTの前提にあるのは、物価の番人である中央銀行はないに等しい、あっても政府の奴隷であるような位置付けです。 MMTがイ

ンフレを止められないようなシステミックな不安定性を内蔵している理論であることには注意しておかないといけません。

…

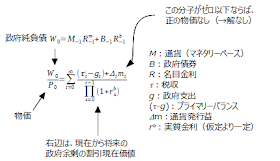

FTPL(物価水準の財政理論)の均衡式は以下、

分子 (:統合政府の支払い義務)

中央銀行保有を

ベースマネー + 除く国債発行残高

の名目現在価値

物価水準=______________________

統合政府の支払い財源の

実質現在価値

分母 (:財政への人々の期待)

分子 (:統合政府の支払い義務)

中央銀行保有を

ベースマネー + 除く国債発行残高

の名目現在価値

物価水準=______________________

統合政府の支払い財源の

実質現在価値

分母 (:財政への人々の期待)

https://lh3.googleusercontent.com/-591m0WskgaU/WoJxeekvGGI/AAAAAAABZwM/NziQ

_jWO7iohhWGU4ATzJFgpxjIyTu2fgCHMYCw/s640/blogger-image--786969325.jpg

{kind=link}

_jWO7iohhWGU4ATzJFgpxjIyTu2fgCHMYCw/s640/blogger-image--786969325.jpg

(岩村充氏の記事より)

Does Japan Vindicate Modern Monetary Theory?

Raghuram G. Rajan Jul 1, 2019

https://www.project-syndicate.org/commentary/modern-monetary-theory-japan-inflation-by-koichi-hamada-2019-07

ミッチェルが引用したのは以下、

《…このように強大な生産手段と交通手段とを魔法でよびだした近代ブルジョア社会は、

自分がよびだした地下の魔物を、もはや統御しきれなくなった魔法使に似ている。…》

(共産党宣言より)

http://redmole.m78.com/bunko/kisobunken/sengen1.html

マルクスの使った魔法使いの比喩はゲーテ原作に由来している

ゲーテの原詩をデュカスが曲にし、さらにそれをディズニーが映画化したものが有名だ

魔法使いの弟子 "The Sorcerer's Apprentice"(ファンタジア 'Fantasia' Theme song)

https://youtu.be/b9dO-Yl-Oec

Photo by Toshiaki Usami

Photo by Toshiaki Usami

政府は破綻しなくても

シムズ理論とは違う

Photo by T.U.

Photo by T.U.

財政の健全性を求め過ぎる日本

インフレが止まらない恐れ

過ぎた新自由主義への反動

超円高、防げなかった失敗

アベノミクスの今後

重要な人的資本の充実

はまだ・こういち/1936年生まれ、東京大学教授、イェール大学教授を経て2001年内閣府経済総合研究所長。12年から内閣官房参与。国際金融論、ゲーム理論 Photo by T.U.

はまだ・こういち/1936年生まれ、東京大学教授、イェール大学教授を経て2001年内閣府経済総合研究所長。12年から内閣官房参与。国際金融論、ゲーム理論 Photo by T.U.

Raghuram G. Rajan Jul 1, 2019

https://www.project-syndicate.org/commentary/modern-monetary-theory-japan-inflation-by-koichi-hamada-2019-07

それに対しミッチェルは浜田の名は出さないで反論している

Why the financial markets are seeking an MMT understanding – Part 2 bill July 2, 2019

http://bilbo.economicoutlook.net/blog/?p=42640

http://bilbo.economicoutlook.net/blog/?p=42640

MMTは主流派という魔法使いの弟子ではないと言うのだ

ちなみにこの浜田が使った魔法使いの弟子という譬喩はゲーテの詩に基づき、マルクスが

共産党宣言で使用している

ミッチェルが引用したのは以下、

《…このように強大な生産手段と交通手段とを魔法でよびだした近代ブルジョア社会は、

自分がよびだした地下の魔物を、もはや統御しきれなくなった魔法使に似ている。…》

(共産党宣言より)

http://redmole.m78.com/bunko/kisobunken/sengen1.html

マルクスの使った魔法使いの比喩はゲーテ原作に由来している

ゲーテの原詩をデュカスが曲にし、さらにそれをディズニーが映画化したものが有名だ

魔法使いの弟子 "The Sorcerer's Apprentice"(ファンタジア 'Fantasia' Theme song)

https://youtu.be/b9dO-Yl-Oec

FTPLは主流派から内在的批判として出てきた理論で実はMMTと近い(共に徴税に貨幣の根拠を置く)

リフレMMTと言われるがFTPLは目標達成後にこそ理論的に存在意義がある

そこがMMTと補完的だ

ただ浜田も以下で批判されるような主流派の貨幣観から抜けきれていない

【経済討論】MMT(現代貨幣理論)は日本を救うか?[桜R1/7/6]

浜崎洋介「…つまりね貨幣の根拠を彼らは説明出来ないんですよ…」

FTPL(物価水準の財政理論)の均衡式は以下、

分子 (:統合政府の支払い義務)

中央銀行保有を

ベースマネー + 除く国債発行残高

の名目現在価値

物価水準=______________________

統合政府の支払い財源の

実質現在価値

分母 (:財政への人々の期待)

分子 (:統合政府の支払い義務)

中央銀行保有を

ベースマネー + 除く国債発行残高

の名目現在価値

物価水準=______________________

統合政府の支払い財源の

実質現在価値

分母 (:財政への人々の期待)

https://lh3.googleusercontent.com/-591m0WskgaU/WoJxeekvGGI/AAAAAAABZwM/NziQ

_jWO7iohhWGU4ATzJFgpxjIyTu2fgCHMYCw/s640/blogger-image--786969325.jpg

_jWO7iohhWGU4ATzJFgpxjIyTu2fgCHMYCw/s640/blogger-image--786969325.jpg

参考:

週刊ダイヤモンド 2019/07/20

特集2 Special Feature 2

世界を揺るがす「MMT」の真実

「反緊縮」を掲げて財政赤字を容認する「現代貨幣理論(MMT)」を巡る議論が熱を帯びる。MMT

は長期停滞を抜け出すを突破口になるのかそれとも「異端の学説」にすぎないのかアベノミクスの指

南役の浜田宏一·イェール大学教授(内閣官房参与)に聞いた。

ダイヤモンド編集部·西井泰之

Special Interview

浜田宏一内閣官房参与が語るMMTは「均衡財政への呪縛」を解く“解毒剤”

~~現代貨幣理論(MMT)をどのように受け止めていますか。

MMTは、ポストケインジアンの伝統の上に立ち、サンダース米上院議員の草の根の運動とも結び付いた興味深い議論です。しかし

裏付けるモデルが単純で経済理論としては粗削りなものです。

一つのポイントは、自国通貨を持つ国はそう簡単には破綻しないという主張です。国債が増えて、返済を求められても、政府と中央

銀行は一体と考えているので、中央銀行が紙幣を刷って借金を返せるから大丈夫というわけです。

理屈としては問違ってはいませんが、政府は破綻しなくても、高インフレになって国民が窮乏し、経常収支が赤字になって国全体が

貧しくなることはあります。

巨額の国債が増発されると、(国債価格が下がり)金利が上がって経済にマイナスの事態が起きまず。 MMTでは金利を一定にす

るので、その場合、中央銀行が貨幣を増やしてしまいます。それによって為替レートが急落したり固辺定為替の国では経常収支が悪化し

たりして、国民生活が打撃を受けることになりかねません。

~~かつてMMTと同様に財政赤字を正当化する「シムズ理論」を評価されましたが。

決定的に違うのは、MMTは財政赤字に対し、中央銀行が受動的に紙幣を刷ってファイナンスするヘリコプターマネーに似た考え方

を含んでいることです。

シムズ理論や伝統的な経済学は、中央銀行が独立した立場で、インフレが高進しないよう売りオペレーションなどをして金利をコント

ロールする。中央銀行の政策が物価や雇用に影響を及ばす前提ですが、MMTでは、中央銀行は名目金利を一定にするように資金を供

給する機械仕掛けの「紙幣プリンター」のような位置付けです。

~~シムズ理論のように「目からうろこ」とはいきませんか。

ただし、日本では、根強い財政均衡主義の呪縛を解く「解毒剤」になるのではないでしょうか。

財政均衡主義の基礎になっているリカードの理論は、政府も民間企業と同じように、資産と負債のバランスを保つように行動すべき

で、人々もそれを想定して行動すると考えています。

つまり人々は、政府が国債発行で減税や歳出を拡張しても、将来は増税や歳出削減で負債と資産を均衡させると予測して、行動する。

だから公債や税が経済に与える効果は中立で、財政は歳入と歳出を一致させ規律をもって運営されるべきだというわけです。

ところが日本では、財政均衡主義が財政運営に対する過度にきつい締め付けになってきました。

例えば、バブル崩壊後、デフレが長く続いてきましたが、それは需要不足によるもので、民間は貯蓄超過でした。政府が財政を拡張

して需要をつくり投資を促す必要があったのに、逆に財務省は財政健全化にこだわったのです。

インフレのときは金融引き締めと財政緊縮はやるべきですが、デフレのときに、そういう逆のインフレ対策をしてデフレをひど

くしてしまったときもあります。

~~引き締めや緊縮がなぜ行き過ぎたのでしょうか。

財務省は、税金を徴収しそれを歳出として使うのを自分たちで差配するので、税金をたくさん集めて使う

のは居心地がいい。政治家に対しても予算編成の権限を盾にコントロールできます。課税はその力の源泉に

なるので、税金を取ることには非常に熱心です。

財政制度等審議会の建議などにはそういう一方的な考えが反映されています。財政均衡があまりにも強調され、予算や政策をがんじ

がらめにしています。 MMTが論じられる中でこの呪縛がなくなるのは、良いことだと思います。

~~財政健全化の主張は間違っているのでしょうか。

金利が極めて低い今の日本では、財政赤字をそう心配せず、財政をする余地はあると思われます。企業の経常利益は増えているのに、

投資には慎重です。

先行きに不確実性がある中では、いくら金利が下がっても、企業や家計は投資や消費をせずに、お金が貯蓄に回り縮小均衡に陥るとい

う、ケインズが想定したのと近い状況といえます。

最近では、国際通貨基金のチーフエコノミストだったオリヴィエ・ブランシャール氏のような正統派もこのことを言い始めています。

日本経済の長期停滞は国内の需要不足が原因で、潜在的な成長率や完全雇用を維持するには、一時的には基礎的財政収支の赤字を拡

大することが正しい政策だというわけです。

~~しかしMMTを実践すればインフレになり、物価上昇が止まらなくなることになりませんか。

MMTにより財政拡張を続ければ、どこかの段階ではインフレを起こします。 しかしそれを今、あまり心配する必要はない。インフ

レになる前に少なくとも物価安定の状態があり、生産や雇用が上向きになる時期があるからです。

ただいったんインフレを起こすと、金利が上がります。それをMMTが唱えるごとく、名目金利が一定になるように機械的に貨幣を

供給するのは危ない。

インフレになって金利が高くなると、名目金利を一定に抑えようとすれば貨幣供給を増やさないといけません。インフレが加速して

いるときに貨幣供給を増やせば、インフレは累積的に高進し、物価が不安定化してしまいます。

MMTの前提にあるのは、物価の番人である中央銀行はないに等しい、あっても政府の奴隷であるうな位置付けです。 MMTがイ

ンフレを止められないようなシステミックな不安定性を内蔵している理論であることには注意しておかないといけません。

~~欧米では「小さな政府」や新自由主義に対するアンチのイデオロギーになっている感じです。

米国では1970年代のスタグフレーション(インフレ下の不況)の苦境もあって、リーマン危機の直後は別にして、財政を大盤

振る舞いする政府はなく、それが中道で正しい政策と思われてきました。

しかし米トランプ政権は減税や公共投資でかなりの財政拡張をしています。この1、2年の株価や雇用を見る限り、トランプ的なや

り方が効いていると思わせるところもあります。

MMTを意識しているかどうかはともかく、MMTで有名になったオカシオコルテス下院議員やサンダース議員らの米民主党左派と、

政治基盤が全く違うのに、同様の財政積極策が行われているのは興味深いことです。

欧州場合はEU加盟国それぞれの生産性や物価状況が違うのに、各国に金融政策の主体性がなく財政赤字にも枠がはめられてい

ます。 財政金融政策で景気の調整ができず、国によってはインフレや失業が解消できずにいます。MMTの考え方を取り入れて財政拡

張策がうまくできれば、欧州の人たちの福利も上がる可能性があります。

~~MMTは財政による資金供給を重視しているように思います。貨幣数量説を基にリフレ派が主張していた金融政策には限界があっ

たのではないですか。

日本の場合、デフレをひどくした金融政策の失敗が深刻でした。世界金融危機の際、欧米はなりふり構わず量的緩和をしたのに日本

銀行は緩和に慎重でした。それで円高の大波が襲ってきたのです。危機を避けられたのに、日銀は十分な緩和を怠りました。

ただ今は金融緩和の効果が薄れているのは事実です。異次元緩和策は、インフレ期待を醸成して実質金利を下げ投資を活発にする狙いで始め

ましたが、2015、16年の緩和以降は、物価はいずれ上がると言っていたのに、そうならなかったと期待が裏切られた形になり、人

々が反応しなくなりました。

技術の進歩のパターンも変わって、IT化が進めば生産性が上がり売り上げが増えて賃金も上がると考えられていましたが、今は、

労働者はロボットに置き換えられ、賃金も消費も増えない。グローバリゼーションも供給面からの効率化を進めるので、物価が上がりに

くなります。 貨幣の需給だけでは説明が十分できないところが出てきていると感じています。

~~アベノミクスの今後ですが、需給ギャップも回復し、MMTの主張は現実性があるのでしょうか。

現実性がないとの考え方もあり得ますが、いまだに物価が上がらないのは、もしかすると、まだ労働力が潜在的に余っているのかも

しれません。MMTでインフレが止まらない危険がある一方、財政を少し拡張すればみんなが豊かになれるのに、我慢してなれない危

険もあるとの見方もあります。

状況で判断するしかありませんが、10月の消費増税は、財政を緊縮に働かせますので景気に悪影響を与えないか、心配しています。

金融政策では、量的緩和策をいつでも行える態勢にしておかなければならないと思います。

一時、インフレ目標は1%でもいいのではと考えましたが、リフレ派の人には弱みを見せたら駄目だと、すごく怒られました。

もし日本がMMTの考えを取り入れるとしたら今度は物価目標が過度なインフレ防止に働き得ることにもなります。海外の波風も荒い

ので、2%目標は変えないで金融政策を頑張れるようにしておくのがいいと思います。

ただ大幅な円安になれば、トランプ大統領から人為的な為替操作と批判を受けるリスクや障害があります。そう考えると、財政が物

価にすぐに効くかは分かりませんが、需要には効きますので、景気が落ち込んだときには財政が主役になるのかもしれません。

重要なのは、将来の成長のため人的資本を充実させることです。自らの個性を発揮し、得意なところで付加価値を生むような人材を

育てる政策を、ある程度財政赤字を出してもやるべきです。

MMTの議論は単に財政赤字の是非だけでなく、日本の長期停滞を解決するのに必要な要因が議論されるので、その限りではいい影

響があると思います。

はまだ·こういち/1936年生まれ、東京大学教授、イェール大学教授を経て2001年内

閣府経済総合研究所長。12年から内閣官房参与。国際金融論、ゲーム理論。

FTPL 簡易版公式

B=P×S

(B:政府債務、P:物価、S:将来の財政余剰)

※1

(B:政府債務、P:物価、S:将来の財政余剰)

※1

FTPL式

※2

要旨

FTPLの中核となる(政府負債)/(物価)=(政府余剰の割引現在価値)と言う恒等式の右辺を減らせば左辺分母の物価が上昇すると言っていて、左辺分子の累積債務については十分と考えている。政府余剰の割引現在価値を減らすためには、人々が政府がインフレを許容すると信じ込ませる必要がある。もし、減税をしたとしても、将来、その効果と同等の増税が行なわれると思われたら、政府余剰の割引現在価値は変化しない。だから、インフレ目標達成まで増税を先送りにしようと言っているわけだ。(※3)

※1RIETI - インフレ誘導 政府?日銀?

https://www.rieti.go.jp/jp/papers/contribution/kobayashi/62.html

※2ニュースの社会科学的な裏側: キミはFTPLが苦手なエコノミストなんだね!

http://www.anlyznews.com/2017/03/ftpl_24.html?m=1#*3

※3シムズ式脱デフレ策はリフレ派のそれとは随分異なる

http://www.anlyznews.com/2017/02/blog-post_9.html

https://www.rieti.go.jp/jp/papers/contribution/kobayashi/62.html

※2ニュースの社会科学的な裏側: キミはFTPLが苦手なエコノミストなんだね!

http://www.anlyznews.com/2017/03/ftpl_24.html?m=1#*3

※3シムズ式脱デフレ策はリフレ派のそれとは随分異なる

http://www.anlyznews.com/2017/02/blog-post_9.html

マクロ経済学関連項目

https://3.bp.blogspot.com/-FXjnlHqO-UI/WNTGAnz3CEI/AAAAAAAAOXw/AAcNSHNoEjo5MvZb7Hz6to0OM_K8vuugACLcB

/s1600/FTPL%25E3%2581%25A7%25E8%25B2%25A1%25E6%2594%25BF%25E7%25A0%

25B4%25E7%25B6%25BB%25E3%2581%2597%25E3%2581%25AA%25E3%2581%2584%

25E6%259D%25A1%25E4%25BB%25B6.png

/s1600/FTPL%25E3%2581%25A7%25E8%25B2%25A1%25E6%2594%25BF%25E7%25A0%

25B4%25E7%25B6%25BB%25E3%2581%2597%25E3%2581%25AA%25E3%2581%2584%

25E6%259D%25A1%25E4%25BB%25B6.png

キミはFTPLが苦手なエコノミストなんだね!

{kind=link}

エコノミストの安達誠司氏が『「シムズ理論」が日本経済のデフレ脱却に有効である理由』と言うエッセイを書いているのだが、あまりFTPLを理解していないようなので突っ込んでおきたい。数理モデルを確認せずにその解説文をつなぎ合わせてFTPLを理解しようとして、失敗した気がする。

1. 頑張ってFTPLを説明する必要は無い

将来、ガンガンと増税してくると思われているから物価が上がらないので、そこそこしか増税しないと思わせたら物価が上がると言うのがシムズ教授の提言*1。シムズ教授はマクロ経済学の文脈でコレを言うために、政府と家計の予算制約式と横断条件から物価水準を決定する理論モデル(FTPL)を持ち出し、政府純負債の実質価値と財政余剰(=財政黒字+通貨発行益)の現在割引価値の予測値が一致するように物価水準が定まることを確認しているのだが、シムズ提言だけに関心があるのであれば割愛しても問題ないであろう。

2. 知っておくべきFTPLの特徴

それでもFTPLを知りたいと言うのであれば、せっせと数理モデルを読んでいこう。それが嫌な場合は、基本的なモデルではかなり非直観的な話になっている事は心にとめておいて欲しい。あれこれ薀蓄を語るエコノミストの文*3を読む前に、

- 財政余剰と金利(or 通貨供給量)と物価の関係を見る理論モデルで、特定の政策セットを意味するものではない

- 生産も消費も一定を仮定

- 将来の財政見通しが変化すると、最初にどーんと物価水準が変化した後、一定のインフレ率が続く

- (基本的な仮定では)名目金利を上げるとインフレ率が上昇し、物価水準も上昇する

- 財政余剰の現在割引価値の期待値がゼロ以下になったら、解が無くなってゲームオーバー

の5点は覚えておこう。以前のエントリーで指摘した部分も多いのだが、安達氏の今回のエッセイでもこの五点を踏まえていない。日本語でも説明が色々ある数理モデルで、各所の説明をチマチマと見ていたらすぐ気づくはずなのだが。

安達氏は、また、財政余剰の現在割引価値の予測を下げろと言っているシムズ提案を、財政余剰の現在割引価値を下げろと誤解している。こちらもリカード型/非リカード型財政政策の議論を注意深く読めば、そう誤解しないと思う。

リフレ派今まで主張してきた話とFTPLの整合性を取ろうとしているのだと思うが、一筋縄では行かないモデルの変更が要る。FTPLを特定の政策セットのような言い方をして世間に誤解をばら撒くと公害なので、下手にシムズ御大に迎合するのではなく「金利を上げたらインフレになるFTPLなど信じない」ぐらいの強気な姿勢で行って欲しかった。

*2名目金利ゼロで無限大の貨幣需要になる実質貨幣需要関数を仮定すれば、名目金利をゼロに近づけることで貨幣発行益を無限大に増やす事ができるので、財政余剰の現在割引価値の期待値を常にゼロより大きくすることができる。ただし、民間保有国債を買い切った上に中央銀行が民間に融資して回って利子を得るような世界になる。

*3数式がほぼないもので『シムズの物価の財政理論(FTPL)と財政再建|東京財団 税・社会保障調査会』、数理モデルが説明されているもので河越・広瀬(2003)があるわけで、証券会社のエコノミストが解説する必要があるのかは謎である。

浜田宏一氏が語る「MMTは均衡財政への呪縛を解く解毒剤」

浜田宏一・内閣参与インタビュー

Photo by Toshiaki Usami

「反緊縮」を掲げて財政赤字を積極容認する「現代貨幣理論」(MMT)を巡る論争が熱を帯びる。MMTは長期停滞を抜け出す突破口になるのか、それとも「異端の学説」にすぎないのか。アベノミクスの指南役の浜田宏一・イェール大学教授(内閣官房参与)に聞いた。(ダイヤモンド編集部特任編集委員 西井泰之)

財政赤字を積極的に容認する「現代貨幣理論」(MMT)をめぐる論争が熱を帯びる。

世界経済の不透明感が強まる一方で金融政策に手詰まり感があるなかで、財政政策への期待が高まっていることが背景にある。長年、支配的な経済思想だった市場重視の新自由主義に対する「反緊縮」のアンチテーゼの色彩もある。

MMTは日本で有効なのか、どういう可能性を持つのか――。アベノミクスの指南役でもある浜田宏一・イェール大学教授(内閣官房参与)に聞いた。

政府は破綻しなくても

国民が窮乏する可能性はある

――MMTをどのように受け止めていますか。

MMTは、ポストケインジアンの伝統の上に立ち、サンダース上院議員の草の根運動とも結びついた興味深い議論です。しかし裏付けるモデルが単純で経済理論としては粗削りなものです。

1つのポイントは、自国通貨を持つ国はそう簡単には破綻しないという主張です。

国債が増えて、その返済を求められても、政府と中央銀行は一体と考えているので、中央銀行が紙幣を刷って借金を返せるから大丈夫というわけです。

理屈としては間違ってはいませんが、政府は破綻しなくても、高インフレになって国民が窮乏し、経常収支が赤字になって国全体が貧しくなることはあります。

巨額の国債が増発されると、金利が上がり経済にマイナスのことが起きるので、中央銀行が資金供給を増やすなどの対応をします。

それによって為替レートが急落したり、固定為替の国では経常収支が悪化したりして、結局、国民の生活が打撃を受ける可能性があります。

シムズ理論とは違う

中央銀行は「紙幣プリンター」

――かつてMMTと同様に財政赤字を正当化する「シムズ理論(財政の物価決定理論)」を評価されましたが。

Photo by T.U.

決定的に違うのは、MMTの場合は、財政赤字に対して、中央銀行が受動的に、紙幣を刷って全てファイナンスするというヘリコプターマネーに似た考え方を含んでいることです。

シムズ理論や伝統的な経済学は、財政赤字で国債が増発される場合、中央銀行が独立した立場で、インフレが高進しないように売りオペなどをして金利をコントロールする。

中央銀行の政策が物価や雇用に影響を及ぼす前提ですが、MMTでは、中央銀行は名目金利を一定にするように資金を供給する、いわば機械仕掛けの「紙幣プリンター」のような位置付けです。

無限に紙幣を刷ると当然ながらインフレになる。誰もがおカネよりモノを買い求めるからです。しかしMMTでは、インフレがどういうスピードで進むのか、どこでインフレを止めるかという議論はされていません。

――「シムズ理論」のように「目からウロコ」とはいきませんか。

ただし、日本の場合、根強い財政均衡主義の呪縛を解く解毒剤になるのではないでしょうか。

財政均衡主義の基礎になっているリカードの理論は、政府も民間企業と同じように資産と負債のバランスを保つように行動すべきで、人々もそれを想定して行動すると考えています。

つまり人々は、政府は国債発行で減税や歳出を拡張しても、将来は増税や歳出削減で、負債と資産を均衡させると予測して、自分の行動も決めるという考え方になっています。

だから公債や税が経済に与える効果は中立で、財政は歳出と歳入を一致させ、規律を持って運営するのが正しいという考え方です。

ところが日本では、財政均衡主義が財政運営に対する過度にきつい締め付けになってきました。

例えば、バブル崩壊後、デフレが長く続いてきましたが、それは需要不足によるもので、民間は貯蓄超過でした。政府が財政を拡張して需要を作り投資を促す必要があったのに、逆に財務省は財政健全化にこだわったのです。

インフレの時は、金融引き締めと財政緊縮はやるべきですが、日本ではデフレの時に、そういう真逆の“インフレ対策”をして、デフレをひどくしてしまった時もあります。

財政の健全性を求め過ぎる日本

予算や政策ががんじがらめに

――引き締めや緊縮がなぜ行き過ぎたのでしょうか。

財務省は、税金を徴収しそれを歳出として使うのを自分たちで差配するので、税金をたくさん集めて使うのは居心地がいい。政治家に対しても、予算編成の権限を盾にコントロールできます。

課税はその力の源泉になるので、税金をとることには非常に熱心です。財政制度審議会の建議などには、そういう一方的な考え方が反映されています。財政均衡があまりにも強調され、予算や政策をがんじがらめにしています。

こうしたことは、日本では財務省だけでなく公務員全体にもある程度、あてはまります。

それに財務省はIMF(国際通貨基金)などの国際機関に人を出していて、日本の政府債務の状況を、財政が破綻するかのように必要以上に強調し、海外でまで世論を作り上げようとしてきました。

海外でIMFのエコノミストや学者に会うと、日本の財政赤字は本当に大変だね、というのが、一時は枕詞のようになっていました。

それで日本人も、学者も含めて、日本の財政は海外からも心配されるほどひどいから、財政赤字は減らさなければと思ってしまう。

MMTが論じられる中でこうした呪縛がなくなるのは、いいことだと思います。

――財政健全化や財政均衡の主張が間違っているということでしょうか。

金利が極めて低い、今の日本では、財政赤字をそう心配せず、財政を活用する余地はあると思われます。

企業の経常利益は増えているのに、投資などには慎重です。いろんな理由があるのでしょうが、不確実性がある中では、いくら金利が下がっても、企業や家計は投資や消費をせずに、お金が貯蓄に回り縮小均衡に陥るという、ケインズが想定したのと近い状況といえます。

そういう時には、ある程度の財政赤字を出しても意味のある支出をすれば、経済にはプラスになります。

このことをIMFのチーフエコノミストだったオリヴィエ・ブランシャール氏のような正統派のエコノミストも最近では言い始めています。

日本経済の長期停滞は国内の需要不足が原因で、潜在的な成長率や完全雇用を維持するには、一時的には基礎的財政収支(PB)の赤字を拡大することが正しい政策だというわけです。

数年前に会った時には、日本の財政赤字を心配していましたが、最近の田代毅氏との論文では、民間の過剰貯蓄があり投資不足の状況では、財政を拡張するのは問題がないと言っています。

IMF自体も今は、民間企業のバランスシートのように、日本政府の実質資産も入れて評価するようになっていて、日本の財政赤字が他国に比べて突出して悪いということではないと言うようになってきました。

インフレが止まらない恐れ

「物価の番人」がいない

――しかしMMTを実践すれば、インフレになり物価上昇が止まらないということになりませんか。

MMTの方策で拡張を続ければ、どこかの段階ではインフレを起こします。財政を拡張してもインフレを起こさないというのは嘘です。

しかしそれを今、あまり心配することはない。インフレになる前に少なくとも物価安定の状態があり、生産や雇用が上向きになる時期があるからです。

ただいったんインフレを起こすのに成功すると、名目金利が上がります。それをMMTのように、名目金利が一定になるように機械的に貨幣を供給するのは、危ない。

名目金利を一定にする金融調節をするということは、インフレになって金利が高くなると、金利を抑えるために貨幣供給を増やさないといけません。インフレが加速している時に貨幣供給を増やせば、インフレは累積的に高進し、物価が不安定化してしまいます。

インフレの止め方については、MMTでは曖昧にしているようですが、MMTの前提にあるのは、物価の番人である中央銀行はないのに等しい、あっても政府の奴隷であるような位置付けです。

MMTがインフレを止められないようなシステミックな不安定性を内蔵している理論だということには、注意しておかないといけません。

過ぎた新自由主義への反動

「反緊縮」で共鳴

――欧米では「小さな政府」や新自由主義思想に対するアンチのイデオロギーになっている感じです。

米国では、70年代のスタグフレーションの苦境や80年代のレーガノミクスの「双子の赤字」の経験もあって、共和党政権でも民主党政権でも、リーマン危機の直後は別として、財政を大盤振る舞いするような政府はありませんでした。

それが中道で正しい政策だと思われてきましたが、トランプ政権は減税や公共投資など、かなりの財政拡張をしています。

トランプ大統領が、MMTを意識しているかどうかはわかりませんが、この1、2年の株価や雇用を見る限り、トランプ的なやり方が表面上は効いていると思わせるようなところもあります。

興味深いのは、草の根の発想のサンダース氏やその弟子でMMTで一躍、有名になったオカシオコルテス下院議員、政策ブレインのケルトン・ニューヨーク大教授と、トランプ氏のようなお互い政治基盤が全く違う両者が同じように財政積極策を掲げていることです。

――EUでも「反緊縮」を訴える政党が支持を伸ばしていますが。

EUの場合は、金融政策は欧州中央銀行(ECB)によって行われていて、加盟国の経済はそれぞれ生産性や物価の状況は違うのに、各国に金融政策の主体性はなく、財政赤字にも枠がはめられています。

そのためマクロ政策で景気の調整ができず、国によっては失業が増えたり物価が急騰したりして、国民の生活が不安定化しています。

MMTの考え方を取り入れて、公共投資などを増やすなどの財政拡張政策が、インフレにならないような範囲でうまくできれば、EUの人たちの福祉もあがる可能性はあります。

ただ、MMT支持者の中には、勤労意欲のある人には政府が誰にでも働き先を保証するという「雇用保証プログラム」のような大胆な政策を言う人もいます。

すべての人が職につけるのはすばらしいのですが、経済性や生産性を考えた時にそれは持続的な政策なのかどうかはわかりません。

超円高、防げなかった失敗

金融政策で「脱デフレ」は限界

――MMTは財政による資金供給を重視しているように思います。貨幣数量説の考え方で、リフレ派が主張していた政策には限界があったのではないですか。

金融緩和の効果がいろんな意味で薄れてきているのは事実です。デフレ脱却では、金融政策だけでなく財政政策も両方が必要なことは、私も「シムズ理論」にふれるまでは、十分、理解していたわけではありませんでした。

ただ日本の場合、一番、重要で深刻だったのは、金融政策の限界というよりも金融政策の失敗がデフレをひどくしたことです。

リーマンショックによる世界金融危機のあと、日米欧の中央銀行は、金利がゼロになっても量的な緩和策は機能するということで、なりふり構わずやったわけです。

当時、各国が金融緩和しているのに、日銀は欧米の中央銀行に比べて緩和に慎重でした。そこで円高が津波のように襲ってきたわけです。

簡単にいえば円の流通量が少なかったからです。リンゴとミカンの価格はどのように決まるか、ミカンの量が少ないとミカンの価格は相対的に高くなります。

一般的に日銀も含めて銀行は金利にだけ目がいって、量の効果を軽視するきらいがあります。日銀は量的緩和を行って円高を避けるべきでしたし、そうすればリーマン危機の日本への波及が避けられたのにもかかわらず、その決定を怠りました。

その点ではアベノミクスは超円高を解消するのに役立ちました。ただ量的緩和で円資産を増やしても、金利や量とは無関係な心理的な要因、つまりリスクオフといわれるように、円が安全資産ということで円が選択されたら、量の効果が限られることもあります。

――デフレ脱却で金融政策の効果をどう総括されていますか。

2013年4月から「異次元緩和」が始まった当初は、インフレ期待を醸成して実質金利を下げ、経済活動を活発にして物価を上げる狙いは、うまくいきました。

ですが、2015、16年の2回目の緩和拡大以降は、それまで日銀は物価がいずれ上がると言っていたのに、上がらなかったと、期待が裏切られた形になり、人々が反応しなくなりました。

消費増税だけでなく社会保障費などを抑制して、財政資金が揚げ超(編注:受け取り超過)になったのも一因かもしれません。

実体経済でみても、労働市場がこんなに逼迫(ひっぱく)しているのに、物価が上がらないのは、IT化やグローバル化の影響があるからだと思います。

技術の進歩のパターンも変わって、今までは機械が導入されれば、生産性が上がって売り上げや雇用が増え賃金も上がると考えられていました。しかし今は、省人化され、既存の労働者はロボットに置き替えられ、賃金も増えないことになります。

今後、AIの導入や進歩が進めば、ごく一部の人は豊かになるが、大半の人は仕事がなくなったり、低賃金で働くことになったりするので、消費も増えない。グローバル化も供給面からの効率化を進めるので、物価が上がりにくくなります。

そういう意味でも、金融政策だけで物価を上げるのは難しくなってきています。

経済の理論は、企業や家計が合理的に判断するなかで市場で需給が一致して、所得や消費、投資、雇用といったさまざまな活動が連動しながら動くというモデルを想定しているわけです。

ただ、政策効果の判断を容易にするため、簡略化せざるを得ません。マネタリストの場合は、貨幣の需給のところだけをうまくつかまえて、経済全体の動きを説明しようという考えです。

私も国際的なマネタリズムという視点でみてきたわけですが、なかなか、貨幣の需給だけでは説明が十分でないところが出てきています。

アベノミクスの今後

景気落ち込めば財政が「主役」

――アベノミクスの今後ですが、物価上昇は「2%インフレ目標」には届かないとはいえ1%台で、需給ギャップも回復しています。MMTの主張は現実性があるのでしょうか。

その考え方もあり得ますが、それでも物価が上がらないのは、もしかするとまだ労働力が潜在的に余っているのかもしれません。

世界銀行の元エコノミストのマーチン・ウルフ氏も、MMTでお金を出し過ぎてインフレになる危険があるとしながら、しかし他方、財政を少し拡張すれば、みんなが豊かになれるのに、我慢して結局、社会が豊かになれない危険もあると認めています。

どちらなのか、状況により判断するしかありません。

去年までは日本経済も順調だったし、世界経済も将来の黒雲みたいなものはありませんでした。消費増税を3度も延ばすのはいくらなんでも政治的コストが大きいと思っていました。

しかし最近は、増税が景気に影響を与えることにならないか、ちょっと心配しています。増税については慎重にと考えていますが、しかし最後は首相が政治判断をするしかありません。

金融政策では、量的緩和策をもう一度、うてる体制にしておかなければならないと思います。

イールドカーブ・コントロール(長短金利操作)は、量だけでなく、金利も忘れてはいけないということでやったのですが、なかなか思うようには物価や経済を動かすことはできていません。

それに海外の経済情勢に不透明感があり、国際的な波風が荒くなるのに備える必要があります。私は一時、インフレ目標も1%でも良いのではと、考えたのですが、リフレ派の人には弱みをみせたらだめだと、すごく怒られました。

もし日本がMMTの考えを取り入れるようになれば、今度は物価目標がインフレ防止に働き得ることにもなりますが、海外の波風も荒いので、2%目標は変えないで、金融政策が頑張れるようにしておくほうがいいと思っています。

ただ、金融政策は為替に影響を与えることはできるのですが、大幅な円安になれば、トランプ大統領から人為的な為替操作だと批判を受けるリスクや障害があります。

そう考えると、財政は物価にすぐに効くかどうかはわかりませんが、需要には効きますので、景気が落ち込んだ時には財政が主役になるのかもしれません。

重要な人的資本の充実

長期停滞の原因を議論する好機

はまだ・こういち/1936年生まれ、東京大学教授、イェール大学教授を経て2001年内閣府経済総合研究所長。12年から内閣官房参与。国際金融論、ゲーム理論 Photo by T.U.

日本の将来を考えると、私が一番、大事と思うのは人的資本をどう充実させるかです。

少子化対策とかで労働人口を増やすとか、いわゆる学校の成績が良い優秀な人材を育てるとかの話ではなくて、芸術や文化も含めて人々が個性を発揮し、各人の得意なところで付加価値を生む人をどれだけ育てるかです。

いまの日本の状況では、ある程度、財政赤字は出しても政府が国民の生活や人的資本を充実させて、将来の成長力を高めることが重要です。

MMTの議論は、単に財政赤字の是非だけでなく、日本の長期停滞を解決するのに必要ないろんな要因が議論されることになるので、その限りでは良い影響があると思います。

0 件のコメント:

コメントを投稿