「長期停滞・低金利下の財政金融政策:MMTは経済理論を救うか?」をレビュー② 村瀬英彰論文編

2020/03/05 10:43

ワークショップ資料として、各パネリストの論文が公開されておりますので、今回は、各者の論文を一介のMMT研究者として検討してみたいと思います。

①ここでも「MMTの政策主張」への誤解あり

まず村瀬氏論文の序盤で目に飛び込んでくるのがこれです。

政治経済学的論争点(「インフレが生じない間は財政拡張を行い、インフレが生じたら拡張を止めればよい」という MMT の政策主張に依拠した政策運営は民主主義下では困難である)は、バージニア学派流(ブキャナン=ワグナー流)の「財政赤字の政治経済学」の系譜に属する論争点である。ただし、バージニア学派の主張は、主体の最適化行動から導かれたものではなく(財政錯覚や選挙民の非合理性の存在)、その後の「新政治経済学」による合理的主体を前提とした分析も民主主義が非効率な政策を採用する状況のモデル化を目的としており、現実の民主主義が効率的な政策の採用に失敗する必然性を示したものではない。その意味では、民主主義社会においてインフレは制御可能とも不可能とも断言できないというのが公平な見方であり、「インフレの制御不可能性」を前提にして MMT を批判するのは一方的であろう。

一見MMT擁護的に収めているように見えて、これは全く見当違いな論考となっています。

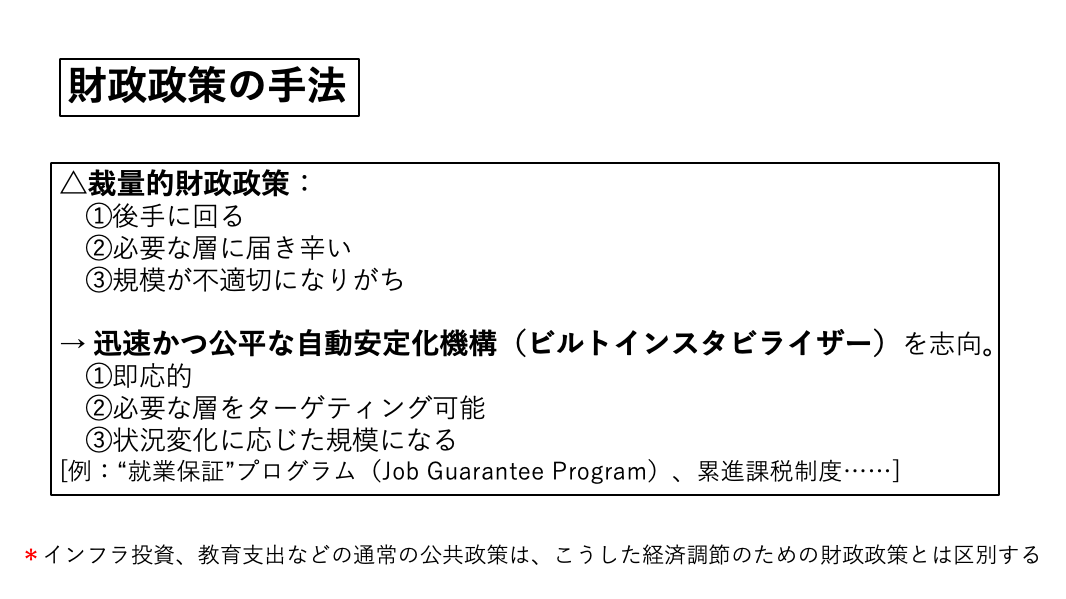

というのは、MMTerはそもそも、公共選択学派(ブキャナンら)が論難しているような裁量的財政政策について、概して批判的であるからです。

上記にもあるように、MMTは裁量的財政政策について、その機動性の欠如、より支援を必要とする層へと選択性の低さ、そして往々にして規模不十分となることに対してかなり懸念しており、ジョブ・ギャランティや累進課税制度に代表されるような、即応的かつ選択的で、必要に応じた規模へと自然に調整されるような、財政的自動安定化機構(ビルトインスタビライザー)の確立を志向する傾向にあります。(*もちろん、当該機構それ自体のブラッシュアップ自体は必要ではありますが)

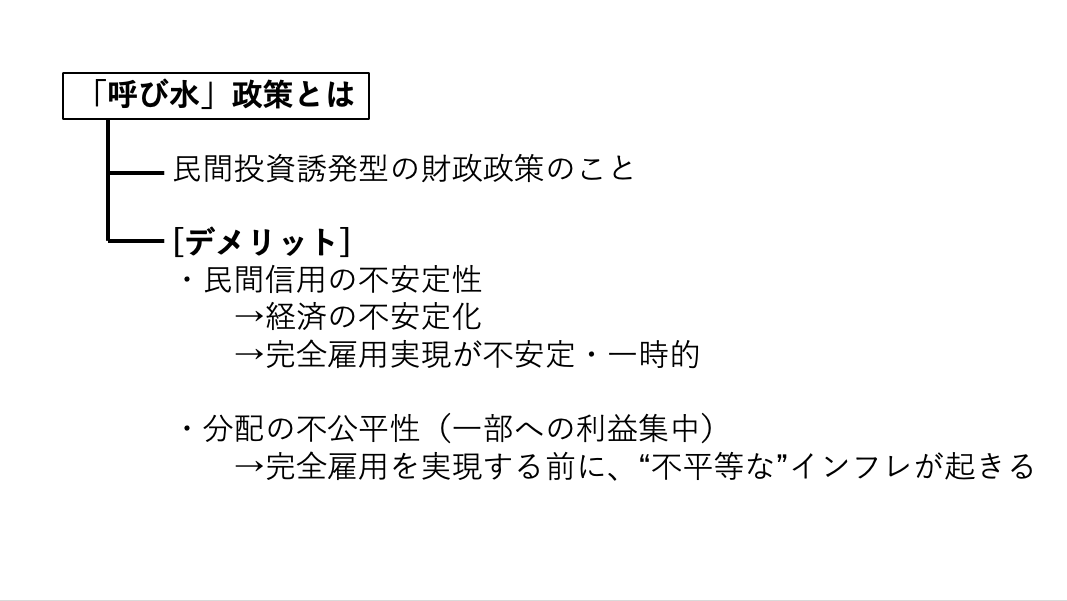

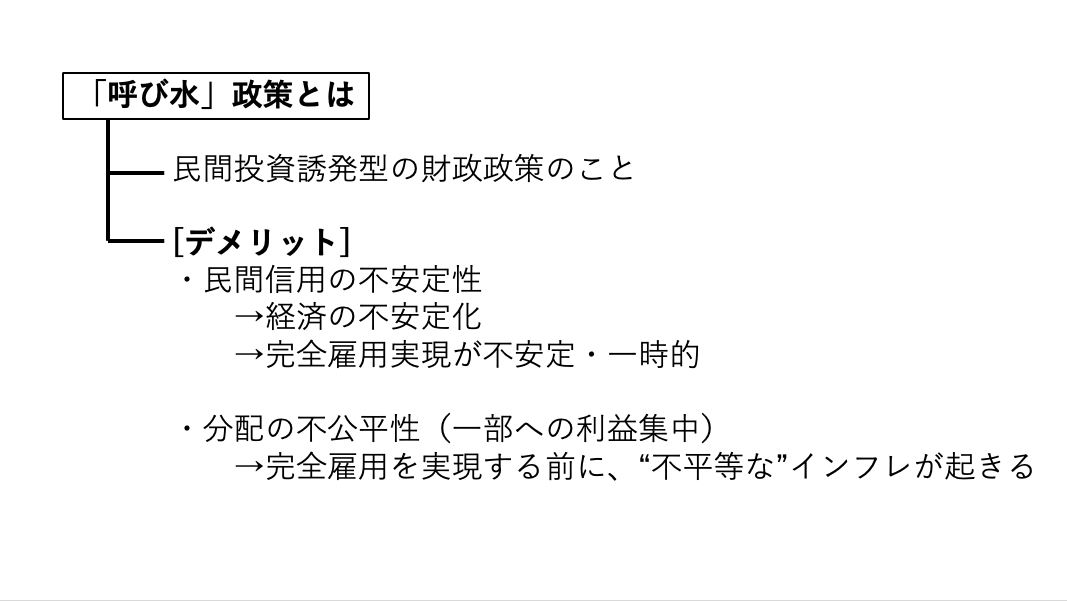

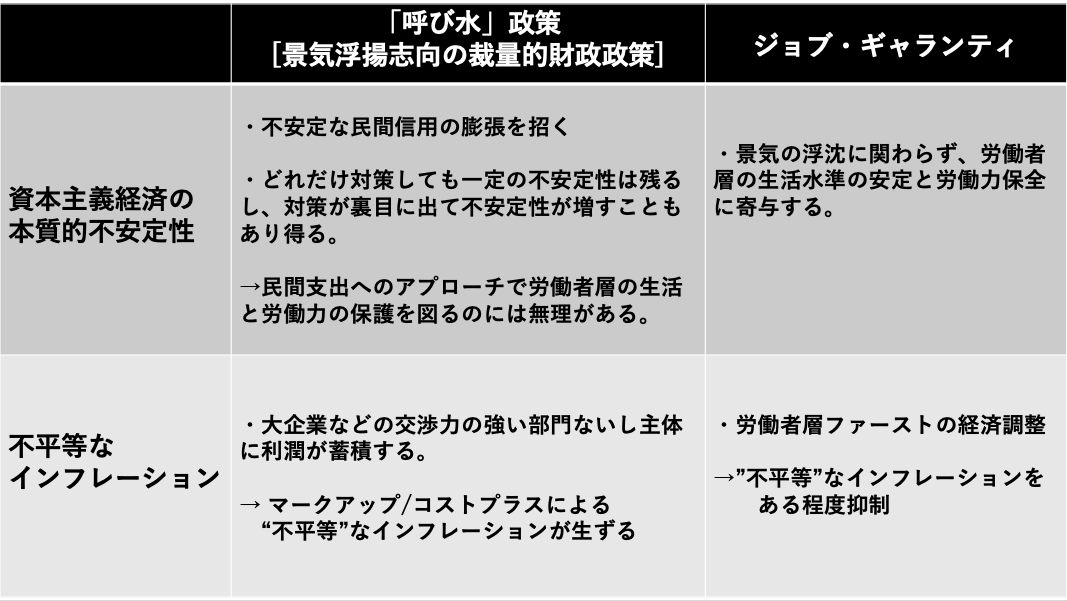

他にもMMTは、オールド・ケインジアン式の、民間投資刺激型の財政政策、いわゆる「呼び水」政策に対して、極めて批判的な立場を取っています。

民間へのサポートを通じた民間支出支援型の財政政策スキームは、先ほど挙げたような裁量的財政政策一般の問題点に加え、一部の主体(大企業や特定の部門)への利潤蓄積を通じて、コスト転嫁型の不平等なインフレ(*フルコスト原則に基づくマークアップのメカニズム)が発生することが懸念されるとMMTerは主張します。

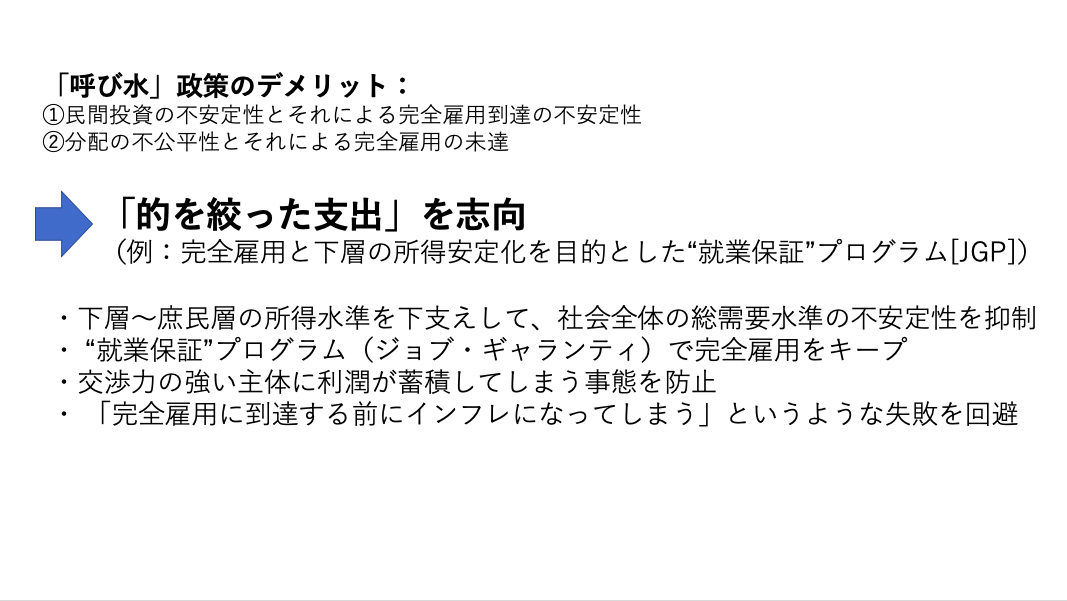

したがって、MMTにおいては、名目GDPなどを単純に目標にして、的を絞らずの支出するような景気刺激(景気浮揚)志向の財政政策は厳しく批判されることになります。

民間信用の大きな浮動という不安定性のことも鑑み、MMTは、そうした景況変動をキャンセルし、労働者層の生活の”底”を守るような自動的な財政スキームを希求するわけです。

こうしたMMTのベーシックな 財政政策論について、村瀬氏の論文では事前に踏まえられていないということになります。

その時点で、この論文の学術的意義について、大きな疑問符を付けざるを得ないというのが率直なところでしょう。

論文の根幹的仮定の部分でも、以下の有様です。

特にこの中の以下の部分。

『財政政策(租税、支出)が最初に政府により決定』…………一体これを主張しているMMTerはこの世の何処に居ると言うのでしょうか?

MMTerが何故ジョブ・ギャランティを提言しているのか、村瀬氏には全く理解できないのはないでしょうか。

もし村瀬氏が、

齊藤氏同様 、MMTを硬直的財政赤字拡大の提唱者だと勘違いしているのであれば、その勘違いを元に書かれたこの論文は、全くMMTとは無関係な虚妄ということにならざるを得ません。

②モデル内の通貨・貨幣の扱いについて

村瀬氏論文のモデル内の貨幣については、まず以下のような扱いとなっています。

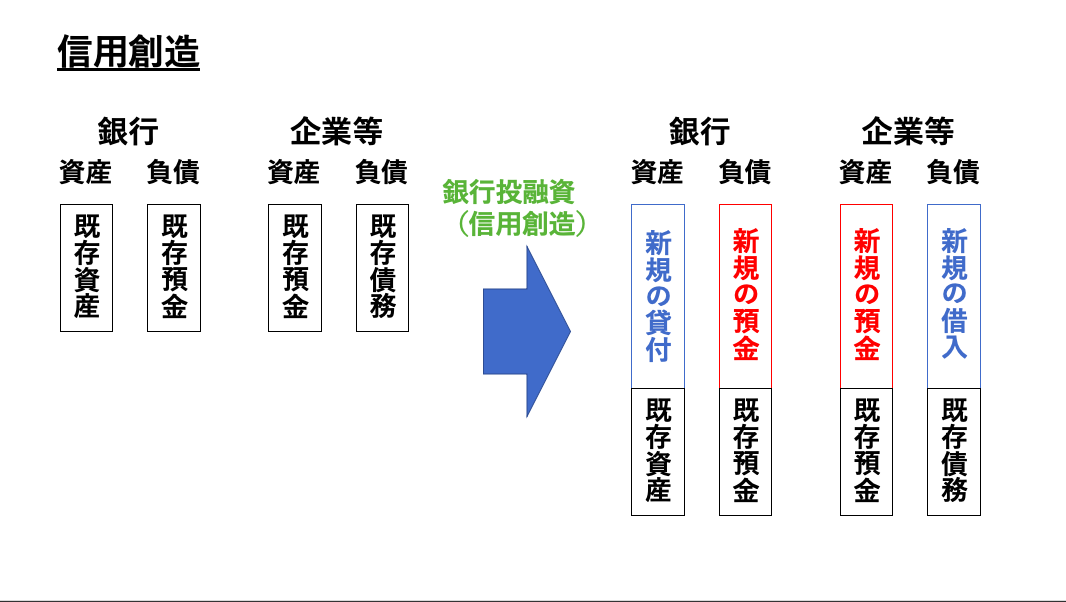

金融仲介機関である銀行は、企業への貸出および政府が発行する国債の購入を通じて、預金通貨を創出する。各期において経済に存在する銀行はすべて同一であり、その数は測度1に基準化する。また、各銀行は完全競争的に振舞うとする。

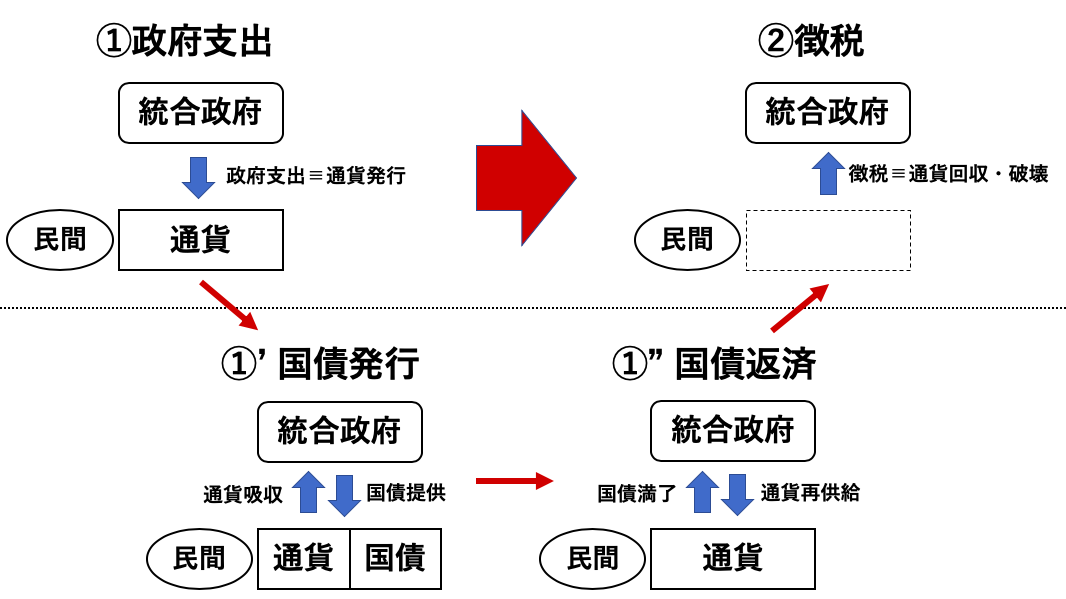

マイナーな論点かもしれませんが、この表現は少なからず引っかかります。というのは、現代通貨システムにおいて国債は、政府支出≡通貨発行の”後”に、既発通貨の一部を事後的に債券へと変換することで、銀行間市場金利をコントロールすることを目的として発行されるものだからです。

日本の異次元緩和下のように、0.1%の超過準備付利と莫大な国債購入(国債→準備預金への置換)の中で過剰なベースマネーが溢れかえっているが故に、政府の財政手続き(国債発行や徴税など)において特別にベースマネー調節が必要ないという状況もありえはするのですが(参考:

民間の信用創造と政府支出による通貨創造は根本的に別物 )、これはあくまで例外的状況として捉えられるべきでしょう。

とにかく、モデルに通貨を投入する段階で、政府が(中央銀行と協働する)通貨発行者である、ということが踏まえられていないのには、かなりの違和感があります。

とはいえ、静的なバランスシート上では、政府支出(≡通貨発行)の後、既発通貨を国債に入れ替えた場合も、民間企業に債券貸付を行った場合も、銀行資産に債券が、銀行負債に銀行預金が計上されるという、銀行のバランスシート構造はほぼ同じなため、全体的な推論に与える影響は限られるのかもしれません。しかし、何かしら留保は必要でしょう。

また、以下の点も引っかかります。

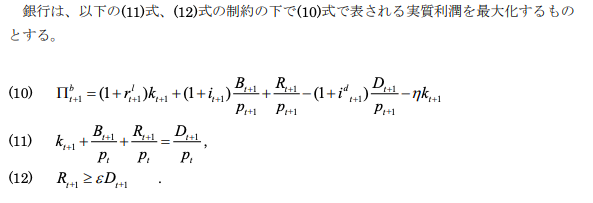

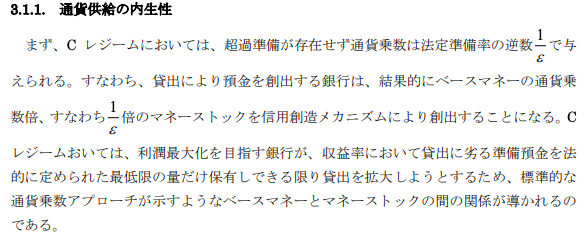

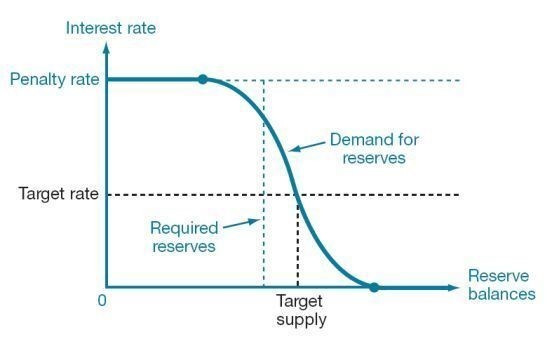

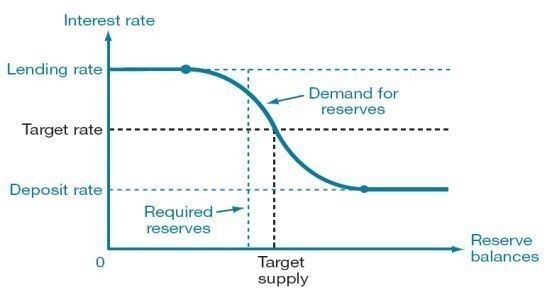

さらに、(12)式では銀行が創出できる預金量には準備預金制度により要求される一定の準備預金の保有を必要とするという制約(貯蓄を対象にする一種の cash-in-advance制約、いわば、reserve-in-advance 制約と呼ぶべきもの)が課せられることが示されている。ここで、ε は法定準備率(0 < ε < 1 )である 。

マイナーな指摘になるかもしれませんが、この立式だと、法定準備が制度的に存在しない国(オーストラリアやニュージーランドなど)がカバーできません。

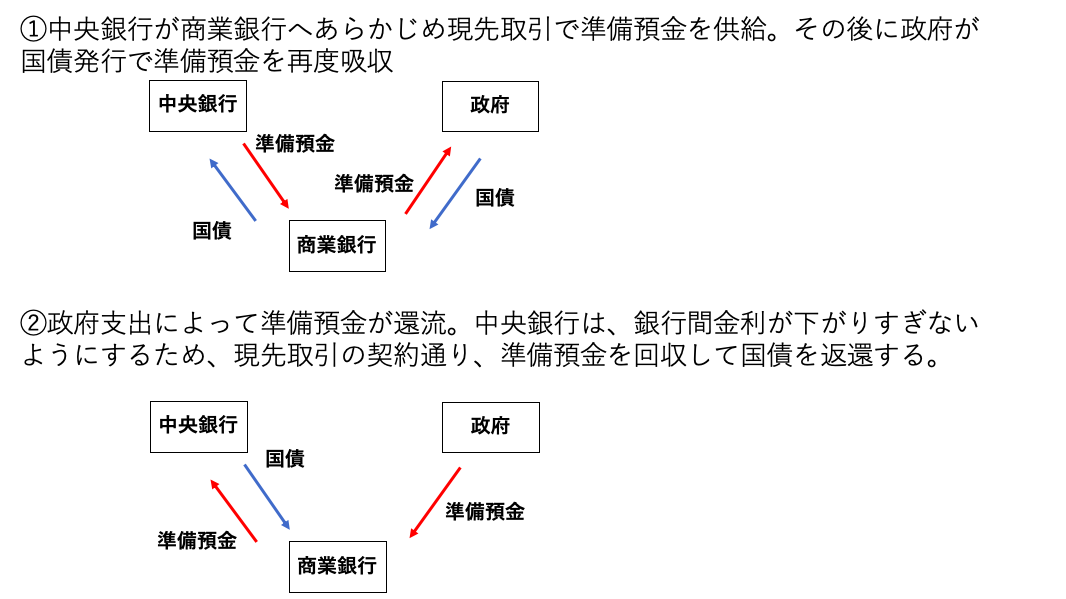

また、法定準備制度は基本的に後積み(日本の場合は同時後積み)で、しかも中央銀行は、準備預金が一定コストで調達可能となるよう金融市場調節を行っています(政策金利誘導)。

このため、準備預金による制約を定数係数で処理するのにはかなり問題があるように思われます。中央銀行がコントロールしているのは、準備預金の量ではなく、準備預金の価格(銀行間市場金利)であるからです。

準備預金による制約を、法定準備に限らず、決済一般(銀行間決済や対政府決済)への準備預金需要と見做して扱おうとするならまだ許容範囲かもしれませんが、中央銀行による金融調節(政策金利を目標とし、需給に応じて調節を行う準備預金操作)を前提とする以上、それでもやはり定数係数によって準備預金制約を論じるのは現実にそぐわないように思われます。

また、同じ銀行預金水準であったとしても、日々の決済の規模に応じて、必要な準備預金の調達水準は異なります。加えて、銀行預金水準ですら、同じ所得水準であったとしても、日々の決済の変動に応じて、随時調達され、返済されることで、変動するわけです。こうした金融システムの実像が、あまり丁寧に反映されていない印象を受けます。

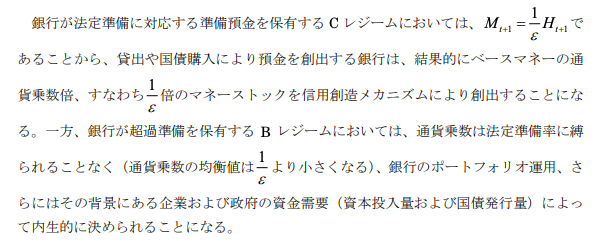

そうした中で、実際には存在しない準備預金の量的制約を分析の中核として組み込んでしまっている(Cレジーム / Bレジーム)ので、この論文の意義が途端に怪しくなってきているように感じられます。

以下の記述も問題と思われます。

まるでこの世にCレジーム(つまり、準備預金量の乗数倍でマネーストックが定まり、準備預金量操作によってマネーストック量がコントロールされているような経済)が存在しているかのような物言いです。

しかしながら、そのような経済は存在しません。不況期だからBレジーム化している、とかではなく、好況であろうが、Cレジームではない のです。

このことを理解するには、まず信用創造と信用貨幣論・内生的貨幣供給理論を十分に理解しておく必要があります。

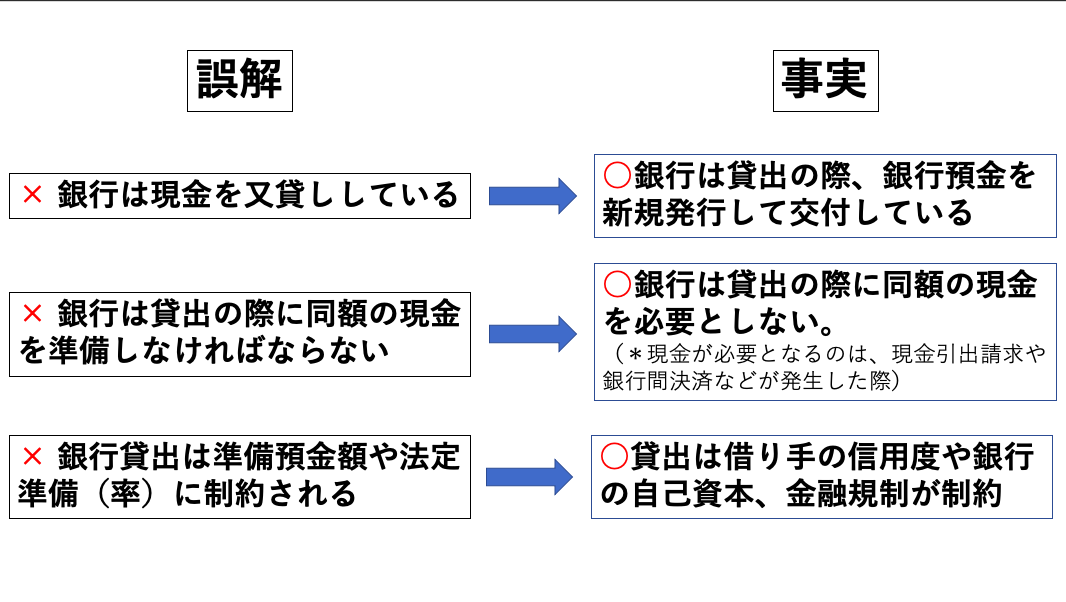

上記リンクを通読いただくのがベストですが、端的にまとめますと、まず、法定準備も、準備預金量も、銀行の投融資の制約にはなりません 。

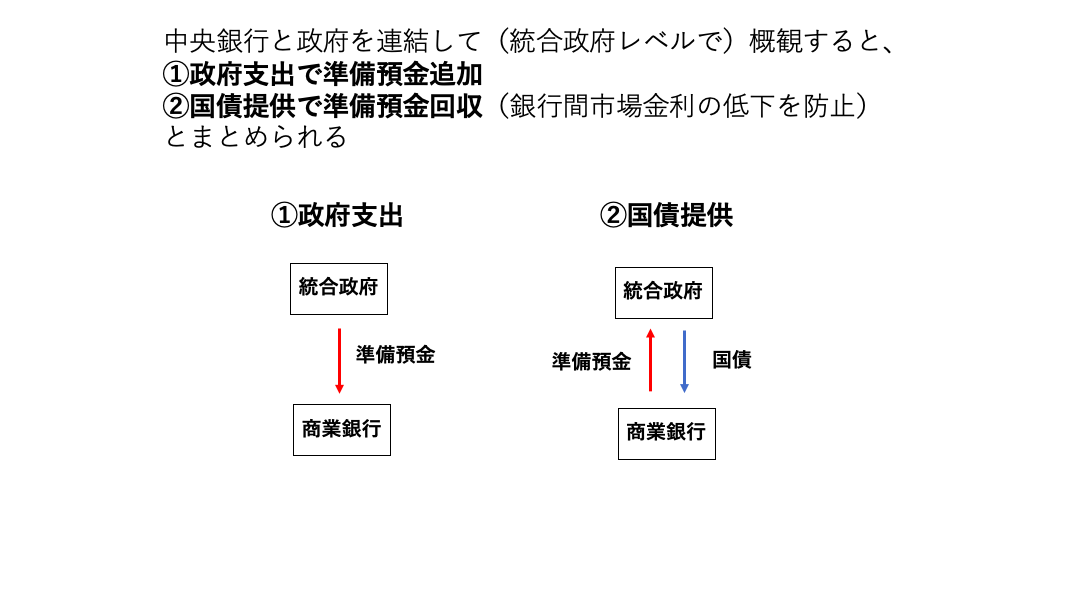

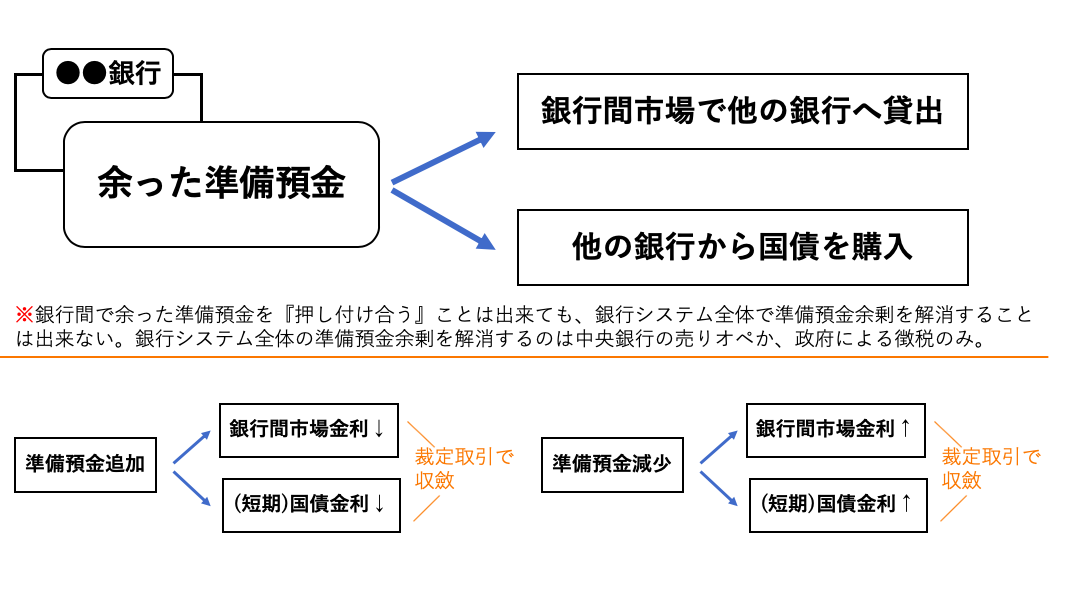

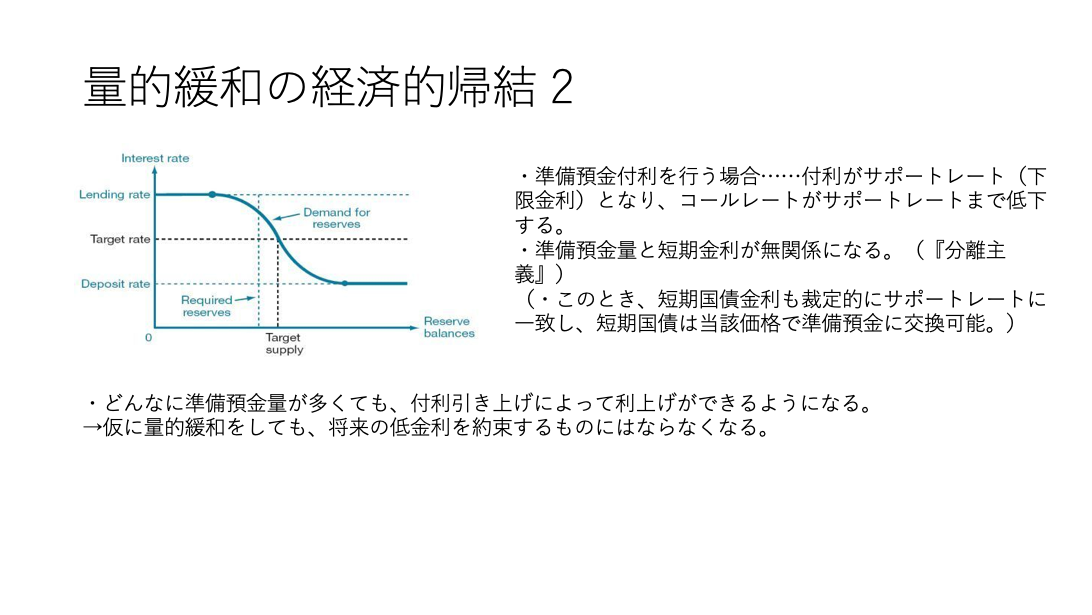

先ほども論じたように、中央銀行がターゲティングしているのは、準備預金の量ではなく、準備預金の価格(銀行間市場金利)です。したがって、商業銀行の(ある銀行間市場金利における)準備預金需要が増加すれば、中央銀行は受動的に準備預金供給を増やし、銀行間市場金利を保つような金融調節を行います。

例えば、法定準備率が仮に引き上げられた場合も、その分の準備預金需要増加が銀行間市場金利を上昇させないよう、中央銀行は受動的に準備預金追加を行うでしょう。

このように、準備預金量によって銀行の投融資が制限されるといったことはなく、また法定準備は、中央銀行の金融調節を鑑みると、銀行の投融資活動の制約としては全く機能しないことになります。

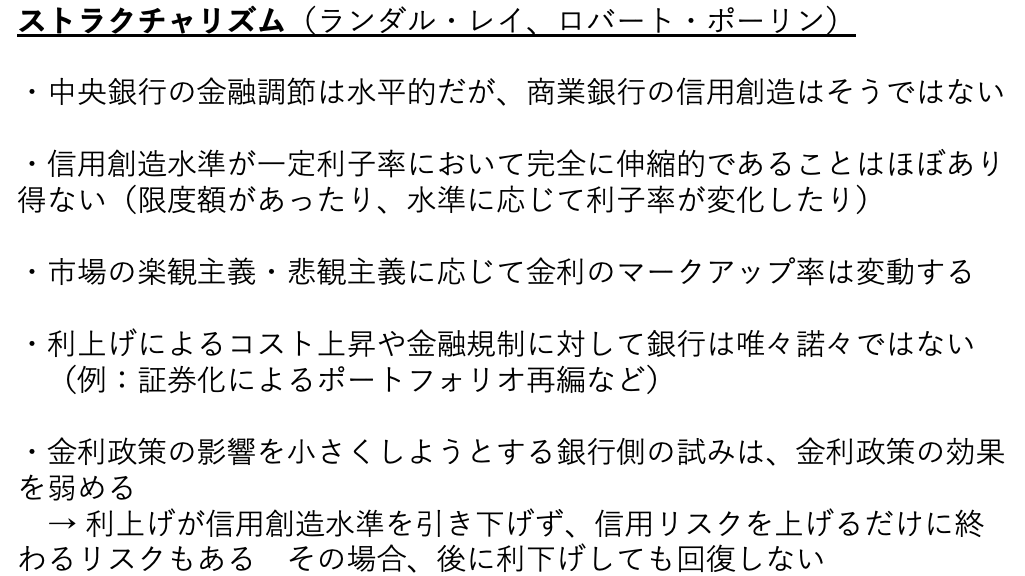

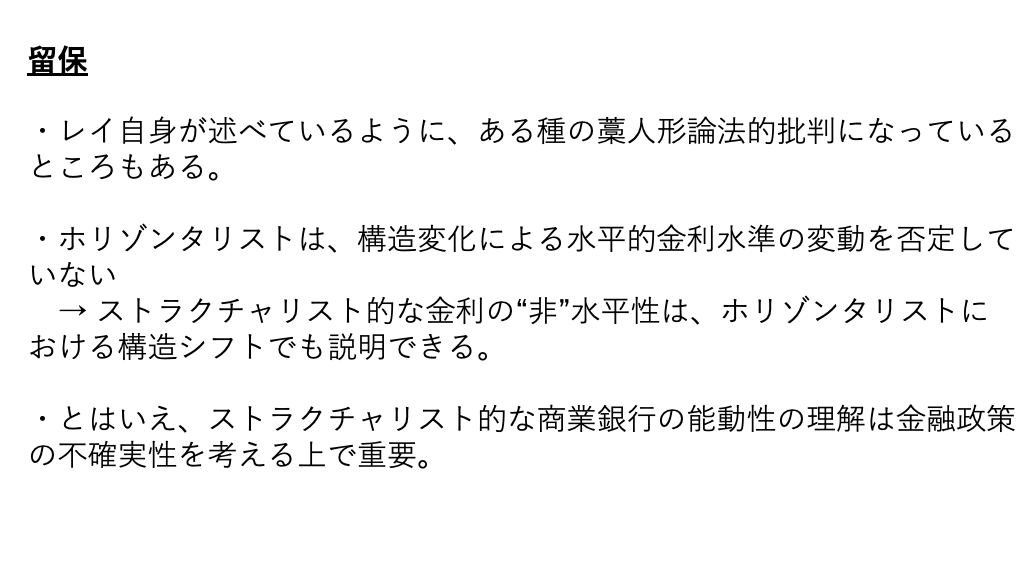

一方で、銀行の投融資を実際に制約するのは、借り手の信用度、銀行の自己資本水準、そして金融規制 です。これは基本的には準備預金調節では変化しません。(唯一、財政赤字によって統合政府負債が増加し、国民純金融資産が増加する場合に限り、波及的に銀行の自己資本が増加し得ます。このとき、借り手の信用度も概ね上昇するでしょう。しかし、国債と準備預金を入れ替えるだけの通常のオペでは、どの条件も変動しません)

勘付かれた方もいらっしゃるかもしれませんが、上記条件は、景況によって大きく変動します。例えば、好況になれば、借り手の信用度は概ね上昇し、銀行の自己資本調達は容易になり、それに伴って自己資本比率規制などの金融規制による制約も緩まります。逆に、不況になれば、借り手の信用度は低下し、銀行の自己資本調達は困難となり、それに伴って金融規制による制約は強まってしまいます。

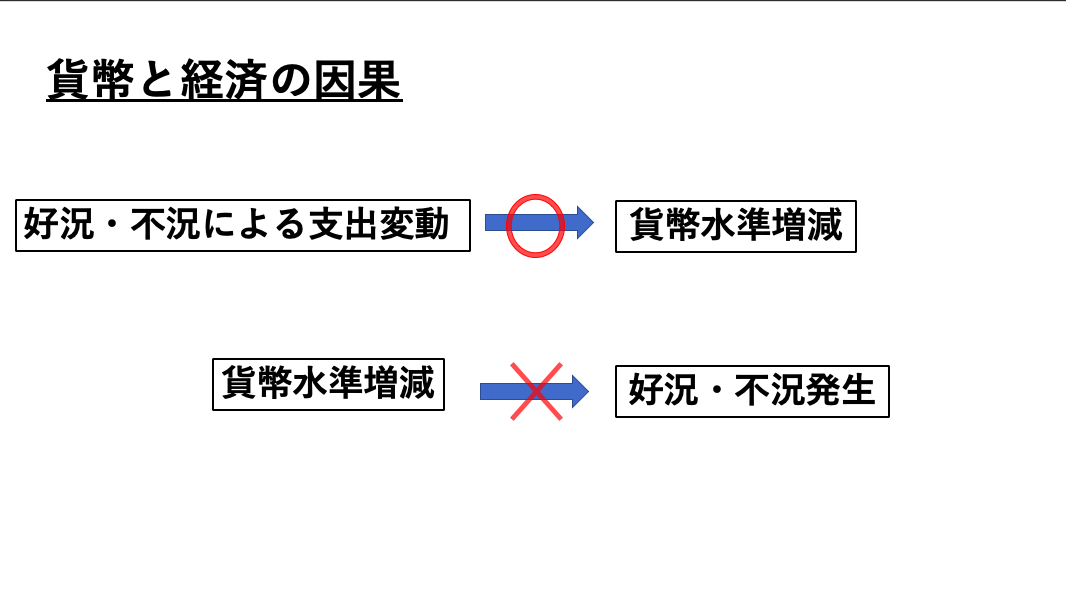

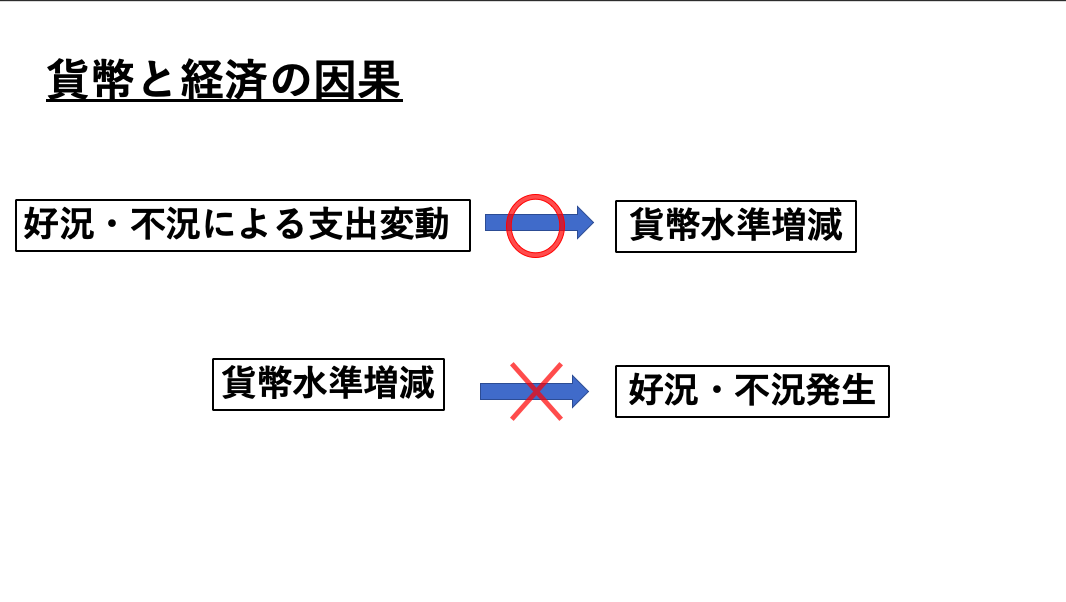

こうして、経済状況に応じて、貨幣創造の水準は大きく変動する ことになります。先ほども示しましたが、経済状況の変動、支出需要の変動に応じる形で 貨幣水準が変化するのであり、その逆ではないという事実 が極めて重要です。

そして、景況に呼応して増減する貨幣(銀行貨幣)水準および決済水準に応じて、準備預金需要が刻一刻と変動します。これに対し中央銀行は、一定価格(政策金利)で準備預金を供給し、準備預金の需給バランスが保たれるようにオペを行います。

その結果としてマネーストックとマネタリーベースの関係が得られるとしても、それはマネーストック→マネタリーベースという方向性であって、その逆ではない ということは明らかです。(厳密には経済状況→マネーストック→マネタリーベース)

村瀬氏の論文は、こうした信用貨幣論、内生的貨幣供給理論のベーシックな部分の理解が乏しいように見受けられ、そうだとすると、論文のインプリケーションを現実経済に投影するのは、困難ないし不可能なのではないかという印象を受けます。

さて、以下の記述もやや疑問です。

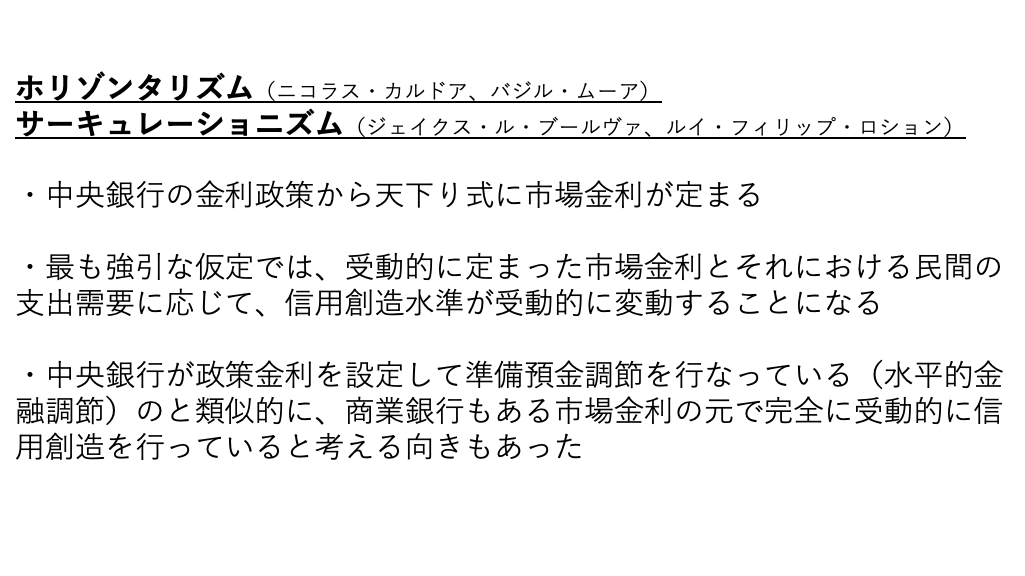

もっとも、この関係自体は外生的通貨供給説(政策当局がベースマネー供給量を能動的に調整してマネーストック量を制御するとする説)とも内生的通貨供給説(民間部門のマネーストック需要により決定されたマネーストック量を支持するように政策当局が受動的にベースマネー供給量を調整するとする説)とも原理的には両立しうる。とくに、こうした通貨供給の内生性は、政策運営ルールの違いから通貨供給の外生性、内生性が決まるといえることから、「政策的な内生性」と呼ぶことができるかもしれない(たとえば、様々なショックに対して金利水準の変動を抑えるような金利をターゲットとする政策運営ルールの下ではマネーストック量、ベースマネー量はともに内生的となる)。

ここでは「標準的な通貨乗数アプローチが示すようなベースマネーとマネーストックの間の関係」自体は、「内生的通貨供給説」とも「原理的には両立しうる」と主張されていますが、上述したように、同じ所得水準であっても、実現するマネーストック水準は異なり、また同じマネーストック水準であっても、必要とされるベースマネー水準は決済需要変動に応じて異なる、という実態をご理解なさっていないようです。

また、「金利をターゲットとする政策運営ルールの下ではマネーストック量、ベースマネー量はともに内生的」と自身でおっしゃっていますが、だとすると、ベースマネー量によるマネーストック制約などという自身の分析枠組みを自己否定していることになると思われるのですが、そのことについて特に留保がないのが非常に気になります。

以下の主張も謎めいています。

ただし、MMT の政策主張では、政府により決定された財政政策の結果として生まれる財政赤字をベースマネーの発行によって賄うのだから、財政政策が能動的に行われる限りにおいて、ベースマネー供給も政策当局にとって受動的に調整するものにはなりえない。一方、内生的通貨供給説では、民間部門でマネーストック量が先決し、それに順応する形でベースマネーが供給されるというストーリーがとられており、C レジームにおいては両者の間に齟齬が生じる点に注意が必要である。

既に論じたように、内生的貨幣供給理論では、各経済主体の支出需要(総需要水準)に応じて、貨幣が創造されると考えます。そして支出需要には当然ながら、政府支出も含まれると考えるべきです。

そうすれば、内生的貨幣供給理論と政府支出によるベースマネー創造の間に『齟齬』など全く無いことが明らかと思われます。民間の信用創造と決済需要による天下り式のベースマネー需要も確かに内生的貨幣供給理論の一要素ですが、根本的なところは、先述したように支出需要に応じた貨幣創造なので、そこを見失わないようにしないと、村瀬氏のように混乱してしまうことになります。

理論的にもう少し突っ込んだ点についても考えましょう。

村瀬氏の以下の立式と推論を、内生的貨幣供給理論に沿って何とか無理くり補正してみることにします。

この論考には様々な複合的な問題がありますが、一つ一つ解していきます。

まず、政府支出による準備預金増加に対して、貨幣乗数メカニズムによってマネーストック増加→インフレ率上昇するという旨が主張されていますが、これが内生的貨幣供給論から見て論外なのは明らかと思われます。

銀行は、手元の準備預金が増加したからといって、その分投融資を増やすわけではありません。投融資は借り手の信用度と信用需要、銀行自身の自己資本水準、金融規制に依存してくるためです。

準備預金増加により、銀行間市場金利は競争的に低下することが予想されますが、そのことが民間投資をどれだけ線型的に増やすかは明らかではないです。順当に考えれば、政府需要の相対的増加は、マネーサプライ/ベースマネーの比率をその分だけ単純に変化(低下)させるというだけでしょう。

また、もし仮に銀行間市場金利低下が市中金利にも幾許か影響して投資を増やすと仮定したとしても、それが生産水準を引き上げるなら、必ずしも応分のインフレになるとは限らないです(利子率低下による産出水準上昇を考えると単純にインフレにはならないことは、村瀬氏自身がマンデル・トービン効果を通じて是認してしまっている)。

そもそも、この節では、政府支出が単純に生産を増加させ得ることを完全に無視しています。つまり、政府支出が一切全体の産出水準を引き上げないというかなり極端な前提が置かれています。生産キャパシティ余剰が全くない場合を想定するなら、それでも良いですが、キャパシティ余剰が全くない状況なら、MMTerですら財政赤字拡大を主張しないでしょうから、藁人形批判になります 。

以上より、この節の村瀬氏の論考は、内生的貨幣供給理論を踏まえていない点、政府支出が完全に非生産的であることを前提としている点、生産キャパシティ余剰がないケースでの財政赤字というMMTerですら主張しないケースを「MMTの政策主張」だと藁人形批判している点、という3点において誤っていると言えます。

③村瀬氏の貨幣内生性理解の奇妙さ、『量と金利の分離主義』について、および”真正の内生性”という概念の無為性

やや前項と内容が重複してしまいますが、以下の村瀬氏の論考には、おかしな内生性理解と、MMT的金融理解についての無知が横たわっています。

ここでいう、Cレジームにおける「マネーストックは内生、マネーストックによって決められるベースマネーも内生」というのが、村瀬氏の中でどう位置付けられているのかはかなり謎です。というのは、前項での村瀬氏の論考では、政府支出による準備預金増加が、マネーストックの乗数的増加を起こすということが(奇妙にも)前提されていたからです。

準備預金増加による銀行間市場金利の低下が、マネーストックとベースマネーの量的比率を保つような形で銀行投融資を増やすかというと、それも明らかではないように思われます。

むしろ、政府支出拡大による政府需要の相対的増加は、ベースマネーとマネーストックの量的比率をその分だけ単純に変化させると考えた方が無難でしょう。(この点は、金利政策懐疑論をまず踏まえた方が良いかもしれません。詳しくは拙note『

ニューケインジアンの金融政策無効論、MMTの金融政策無効論 』をご参照ください)

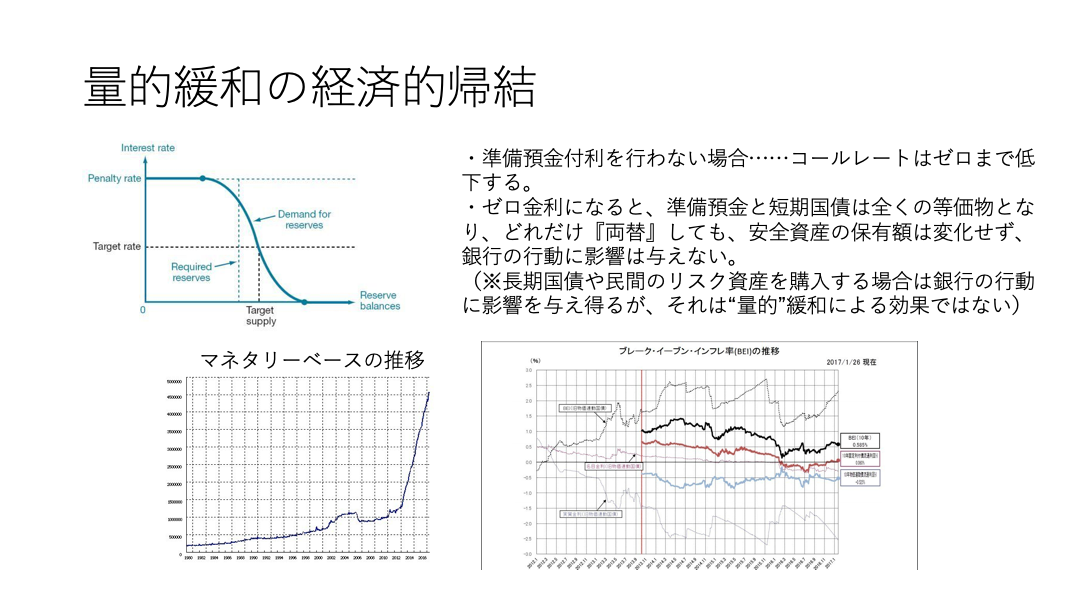

また、異次元緩和による信用乗数の”破綻”を従来の内生説の誤謬として村瀬氏は論じていますが、内生説とベースマネー外生性をパラレルに処理する理路として、金融エコノミスト及びMMTerが「量と金利の”分離主義”(decoupling principle)」を指摘していることはご存知でないようです。

あっさり言えば、超過準備に対して政策金利と同値の付利を与えれば、付利のある超過準備は機能的に有利子国債と同じ効果を持つため、銀行間市場金利を引き下げないまま、ベースマネーとマネーストックの比率が変化することになります。準備預金付利を考慮すると、村瀬氏が指摘するようなゼロ金利の場合だけでなく、正の金利においても、量と金利のデカップリングを通じて、マネーストック/ベースマネー比の乖離は拡大し得ることになります。

こういうわけで、ベースマネー量の外生性が量と金利の分離主義によって確保されるという構造は、従来のMMT的な内生的貨幣供給理論の範疇で説明可能であることは知っておくと良いでしょう。

…………さて、上述のような瑕疵のある貨幣・金融理解を基礎としているため、村瀬氏の分析はやや斜め上の方向へと向かっています。

こうした B レジームに関する結果は、日本が 1990 年代半ば以降に経験してきた状況と一定の符合があると見ることができる。日本でも、経済停滞が長期化する中で、銀行の超過準備の保有や通貨乗数の低下が通貨市場の特徴的な現象となってきた(図 1)。とくに、日銀の「異次元緩和」開始以降、政策当局はベースマネーを劇的に増加させたが、それにもかかわらずマネーストックの増加は穏やかなものに止まった。3 節で使用した表現を用いれば、通貨供給は「真正の内生性」を示してきたといってよい。

ここでいう「真正の内生性」というのは、マネタリーベースとマネーサプライの間に貨幣乗数(信用乗数)という形でのリンクがないということが言いたいんだと思いますが、不況であっても、なくても、貨幣乗数的関係は一切成立しないので、その意味でいけば、貨幣は常に真正の内生性を間断なく持ち続けている ことになってしまいます。

貨幣乗数は、バブル崩壊以前ですら一意の水準を保っているわけではありませんし、またその水準は法定準備率とは一切関連しません。

確かに、量的緩和期を除けば、貨幣乗数の変動はある程度マイルドに見えるかもしれません(とはいってもやはり決して一意ではないし、法定準備率と対応もしていない)が、それは単に、準備預金の調達価格(銀行間市場金利など)が安定するようにオペレーションした結果に過ぎません。

政府が十分に財政を拡張し、そしてそれに対し中央銀行が金利を正に保つようなオペ(要するに国債売りオペ)をしないなら、それは単に銀行間市場金利がゼロ近傍に張り付くというだけのことになりますが、その中でベースマネーが変動しても、それに応じてマネーサプライが乱高下するなどとは一切考えられないでしょう。

やや難解な論点はありますが、要するに、村瀬氏の貨幣システム理解の最大の問題は、ありもしないベースマネーとマネーサプライの間の量的リンクを平常時の前提としてしまっているせいで、「真正の内生性」という無為な概念(*村瀬氏のこの概念の定義に従えば、ありとあらゆる経済状況において、常に”真正の内生性”とやらが成立してしまっていることになるため)を生み出すほどの致命的な混迷に陥ってしまっていることなのです。

④アベノミクスは”財政拡張政策”などではない

もっとマイナーな論点での事実確認ですが、村瀬氏の論文には以下のような記述があります。

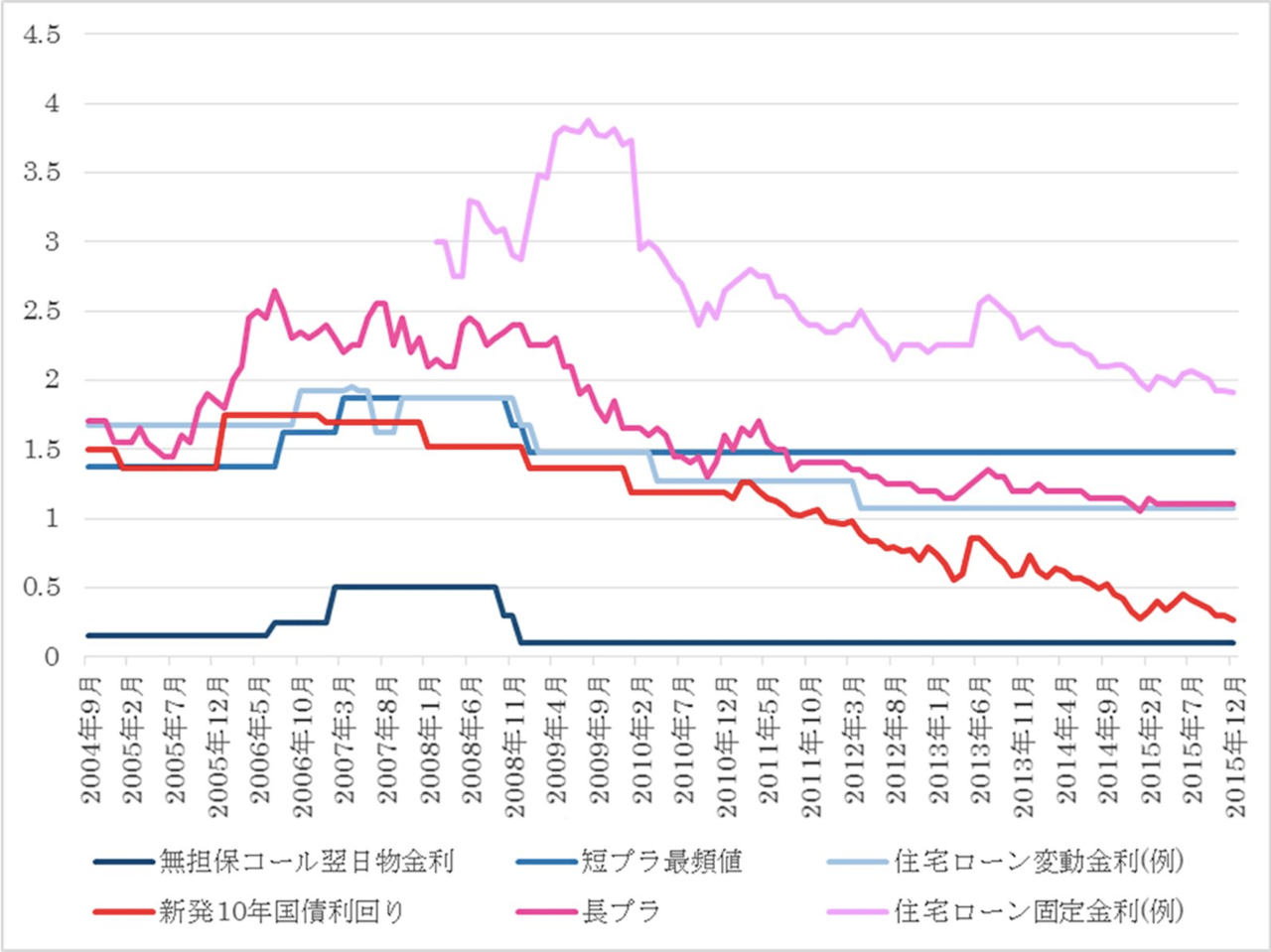

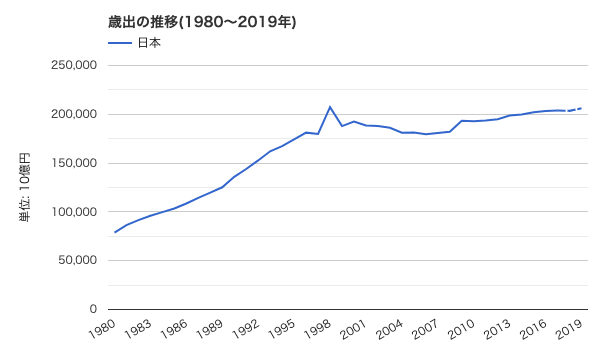

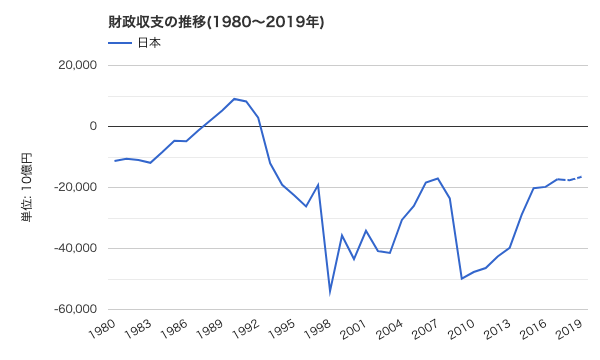

さらに、「アベノミクス第 1 の矢、第 2 の矢」といわれる「財政赤字に対する国債ファイナンスと既発国債の買いオペレーションの組合せ」も、その政策を事実上のマネーファイナンスによる財政拡張政策と解釈したとき、非常に大規模な政策が実行されたにもかかわらず現在に至るまでインフレ率ならびに名目金利の上昇が見られないという事実も存在する(図 3)。

とくに、マネーファイナンスによる財政拡張政策が景気回復機能を持ちながらインフレ率の上昇も名目金利の上昇ももたらさない事実は、MMT の政策主張と親和的な現象と捉えられ、一部に「日本は MMT の実験場あるいは成功例である」と言わしめる所以ともなっている。

アベノミクスを「マネーファイナンスによる財政拡張政策」と”誤解”する向きは確かに俗流エコノミストでは多い傾向ですが、村瀬氏も同様の誤解をなさっているようです。

上に見るように、統計的に見て、アベノミクスが「財政拡張政策」などでは断じてないことは火を見るより明らかです。

(*一応注意しておいてほしいのは、財政が拡張的か否かを見る場合、財政収支はミスリーディングになる場合があります。歳出が概ね外生的であるのに対し、歳入はかなり内生的であるからです。もっと平易かつ具体的に言うと、例えば財政出動によって好況が発生し、民間所得増→納税額増が発生すれば、財政収支はあまり変わらないまま国民所得が増加することになりますが、『なので好況は財政的効果ではない』とはならないのは明らかと思います。とはいえ、上記の例では、歳出単体で見ても明らかに財政拡張的ではありませんが)

なので、アベノミクスの元で、総需要増大やインフレ率上昇が起きていないのは、あまりにも当たり前です。財政支出がほとんど増えず(むしろ消費税増税を行った)、民間の金融資産は増加しなかったからです。

量的質的緩和は、銀行の一部資産(特に国債)を準備預金と入れ替えているに過ぎず、銀行の資産水準や自己資本水準を変化させるものではないので、(わずかなポートフォリオ・リバランス効果を除けば)貸出を増やす効果など、あるはずがありません。 [銀行の利子収入の低下効果を考えれば、むしろ緊縮的に働くリスクすらある]

財政拡張的などでは一切ない(消費増税を考えるとむしろ緊縮的な)アベノミクスにおいて、総需要拡張が限定的であることなど当たり前なのであって、そのことを不思議に思うこと自体、いささかならず奇妙と思われます。(また、

齊藤氏論文レビュー でも述べたように、日本経済はMMTの”成功例”ではありません。

MMTの該当範囲は、全ての時代の全ての国である からです。)

村瀬氏の分析がこのような根本的な事実誤認に基づいているのだとしたら、その含意のみならず枠組み自体に大きな疑問符をつけざるを得ないでしょう。

⑤村瀬氏の長期停滞の原因考察に対する疑問

MMTについて、からは離れてしまって、長期停滞について、という具合になりますが、村瀬氏は長期停滞の成因について、以下のような考察を加えています。

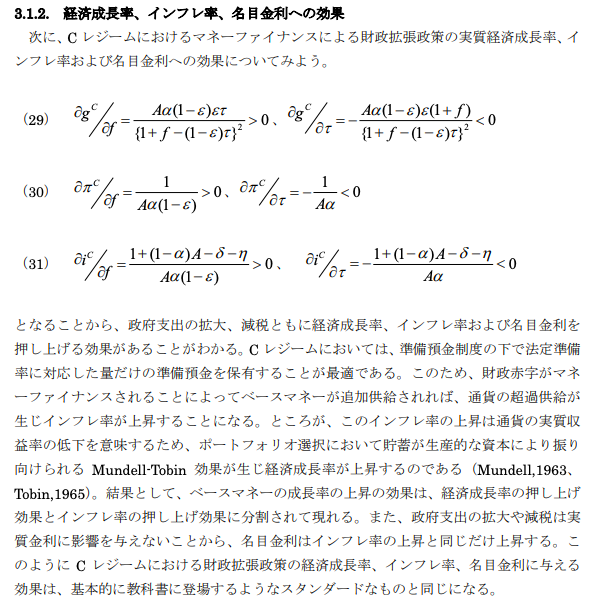

財政拡張の程度を一定としたとき、資本分配率が低い(α の値が大きい)、資本減耗率が大きい(δ の値が大きい)、金融市場の摩擦要因が深刻である-企業統治費用が高い-(η の値が大きい)などの場合に、経済は B レジームに陥りやすくなる。いいかえれば、資本収益率そしてその背後にある企業利潤を低下させる要因が強まる場合に、経済は B レジームの様相を呈しやすくなるのである。

1 つは、橋本(2002)によって夙に指摘された日本企業における急激な「利潤圧縮」の進行である。この現象に対しては、それをもたらした原因に関するいくつかの説明がなされている。たとえば、宮川(2005)は、Bruno and Sachs(1985)タイプの「供給ショックの経済学」の枠組みを用い、不景気下の名目賃金の硬直性が企業利潤を圧迫し資本収益率の低下をもたらしたことを日本経済の集計的な要素価格フロンティアの推計に基づき示している。一方、金融市場における資金のミスアロケーションによって資本収益が低下したと指摘するものもある。Peek and Rosengren(2005)は、90 年代を通じて収益性の高い企業よりも収益性の低い企業がより多くの銀行貸出を獲得したことを見出している。また、Caballero,Hoshi, and Kashyap(2008) は、こうした銀行行動が不採算企業を市場に残存させ、不採算企業による雇用と生産物の市場シェア維持が収益性の高い企業の新規参入を妨げ、経済全体で見た企業利潤を下押ししたことを論じている。

さらに、脇田(2005)は、90 年代の「利潤圧縮」は、通常想定されるような資本と労働のパイの奪い合いから生じたのではなく、80 年代の不動産・株式バブル時代の不採算投資の反動として資本減耗費用が劇的に上昇したためであるとし、資本減耗率の増加に着目した資本収益低下説を論じている。

最後に、金融市場の摩擦要因の深刻化については、不動産・株式バブル崩壊後のいわゆる「企業統治の空白」を関連する問題として挙げることができる。第 2 次大戦後の日本の企業統治は、銀行による経営監視や経営介入など企業インサイダーを中心に行われ、そうした統治メカニズムがそれなりに成功していたとの評価もあって最近に至るまで資本市場規律に依拠する統治メカニズムを十分に発展させてこなかった(倉澤,1993、Murase(1998)

上記より村瀬氏は、『「利潤圧縮」、資本減耗費用の上昇、企業統治費用の上昇 』が、『資本提供者にとっての資本収益率の低下 』を招き、『経済が B レジームに陥るのを促進する要因となった 』と主張しています。

しかしながら、この主張は、あまり実態に合わない ように見受けられます。

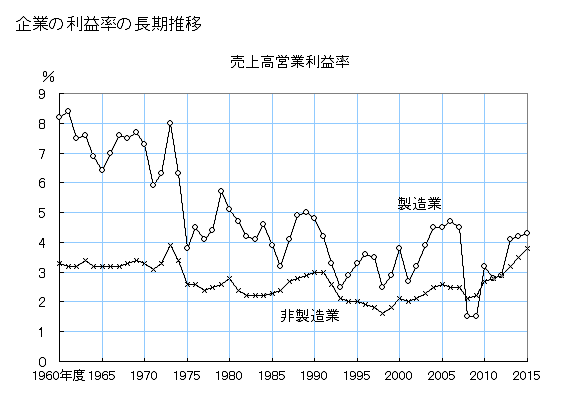

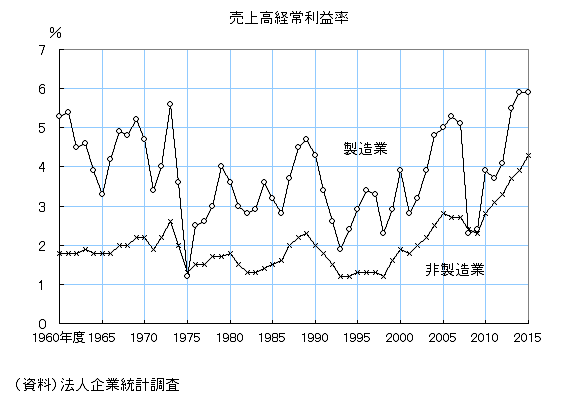

上記のように、営業利益率や経常利益率は、(1970年代以前よりは流石に低いものの)1970年代後半から、トレンド的にそこまで下落しておらず、非製造業に限ればむしろ上昇トレンドにあるように見られます。

サマーズは長期停滞と企業高収益の並行の説明として、「寡占・独占の進行」説が最も説得力が高いと評しています。

寡占・独占が進行したのであれば、利益率の上昇、生産制限による設備投資抑制、資本需要低下による低金利傾向が上手く説明できるからです。

また、多くの産業での合併や集中化、大企業での高利益計上、機関投資家の台頭による競合企業の重複所有、GAFAなどにおける規模の経済性&ネットワーク効果による収穫逓増構造など、寡占・独占の進行を裏付ける経済的事実は枚挙に暇がありません。

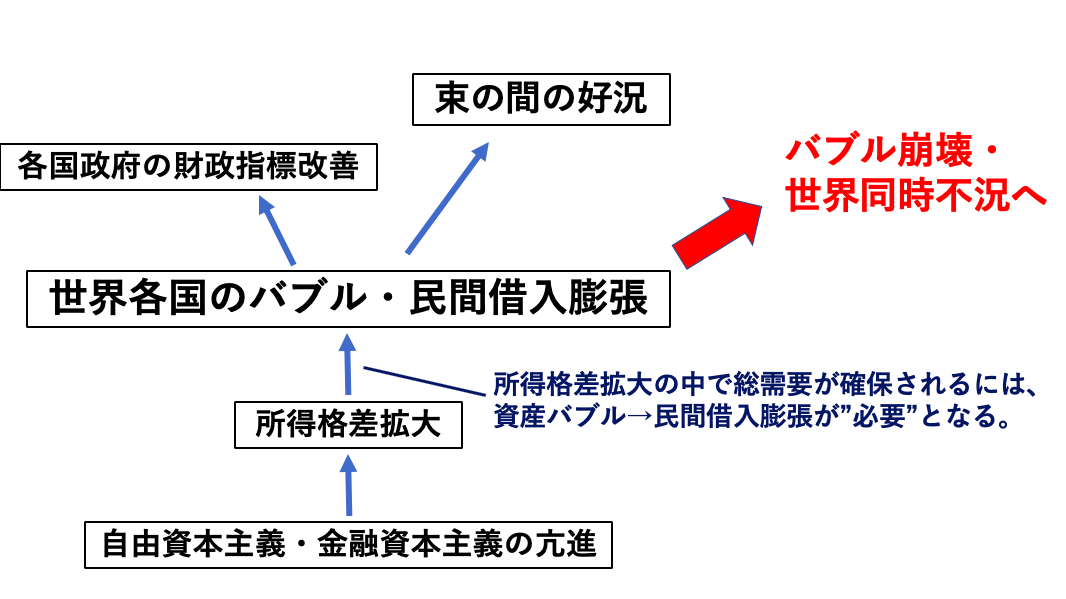

加えて、ポストケインジアンの金融資本主義(あるいはマネー・マネージャー資本主義)理解から行くと、資本や一部部門での利潤蓄積が、安定消費支出の抑制に働き、経済をバブルか不況かの二択(すなわち、潜在的停滞か、顕在的停滞かの二択)に押しやっているというのが、現代資本主義経済の病理なのです。(この点については、

齊藤氏論文レビューでも触れています )

以上より、資本収益(率)の低下が、不況・長期停滞の原因であるとする村瀬氏の分析は、現実とあまり整合的ではない と思われます。

むしろ、不況・長期停滞が資本収益率の維持(ないし上昇)と”同居” するというのが(反直観的ながら)事実であり、その理由として、①寡占・独占構造による過少生産と利潤確保(上昇)、②金融資本主義的な分配不平等による過少消費(企業利潤は保たれる)、といった仮説が考えられるという次第です。

村瀬氏の分析は事実誤認からスタートしており、そのため説得力を欠いているように思われます。

こうした村瀬氏の”誤解”は、末尾の村瀬氏の分析にも悪影響を与えています。

現実の日本経済でも「アベノミクス第 3 の矢」の主要課題とされた「企業統治改革」は、金融取引の効率性の増進(取引費用の低下、すなわち「情報の非対称性」や「契約の不完備性」の問題の緩和による投資家の資本市場参加の促進)を狙った政策とみることができる(「日本再興戦略改訂2014」を参照)。

「企業統治改革」は、資本提供者にとっての資本収益率を高め通貨需要を減らす。その結果、貯蓄を生産的な資本蓄積により振り向けることができ経済成長が促進されることになる。いわば、マネーファイナンスによる財政拡張政策が経済へのベースマネー供給(資金供給)の増加によって「膨張した通貨需要」を埋め合わせることで貯蓄を資本蓄積に向かわせようとするのに対して、「企業統治改革」は資本収益率の上昇によって「膨張した通貨需要」自体を萎ませることで貯蓄を資本蓄積に向かわせようとするのである。

「企業統治改革」を進めながら財政拡張政策を行うと、経済成長に対して互いの政策効果が強化される

本稿のモデルに則れば、新古典派と MMT の政策含意および政策提言は互いに排他的ではなく、現実の政策実行面で両学派にはより協力的な関係を築いていく余地が残されていると考えられる。

このように村瀬氏は、企業統治改革による資本収益率の”改善”が、財政拡張と合わせ技で不況対策に効く、という論調なのですが、MMT(及びMMTが立脚するポストケインジアン的基礎)からは、こうした論調は確実に否認されることになるでしょう。

というのは、先ほども示した通り、MMT&PKは、そもそもバブルと停滞を交互する現代経済の病は、金融資本主義亢進による格差拡大に原因があると考えているからです。

これに対し、企業統治改革によって株主本位の分配構造が強化される場合(特にサマーズが述べたような、機関投資家による競合企業の重複保有の問題*などがある場合は尚更)、分配不平等による過少消費のさらなる進行、それによる長期停滞構造のさらなる深化が醸成される危険性があります。

(*ともすれば、ミンスキーやレイの提唱した金融機関の”分散化”は、こうした寡占構造の緩和という側面も重要かもしれません)

したがって、「第三の矢」と「MMT」の「協力的な関係」は、村瀬氏の”誤診”を元に映し出された”虚像”に過ぎないように思われるのです。

⑥MMTとオールドケインジアンを区別せよ

村瀬氏は最後の方に以下のように書いています。

MMT では「財政に予算制約はない(財政の維持可能性や国債の返済可能性は考慮する必要がない)」とする一方で、経済に一定程度のインフレが発生した場合は財政拡張政策を止める、すなわち「財政にはインフレ制約がある」との主張がなされている。したがって、財政拡張政策によって B レジームから C レジームへの転換が起こった後は、インフレ率をシグナルとして財政拡張政策を止めるという政策運営ルールを設定しうる。

ただし、インフレの発生は、MMT をはじめとするケインズ理論に立脚した体系がしばしば模式化するように財市場や労働市場において固定的な供給をマクロ経済政策によって喚起された需要が超過することによってもたらされるという簡単な図式ばかりではないかもしれない。

そもそも、ケインズ経済学の退潮は、失業率が高まる中で同時にインフレ率が高まるというスタグフレーションの発生によって、市場不均衡の程度とインフレ率の間にあると思われていた安定的な関係が崩れたことによって加速した。インフレ率の決定の背後にあるより複雑なメカニズムへの配慮なくしては、今日の「ケインズ理論」もかつてと同じ批判を浴びる轍を踏みかねない。

『オールドケインジアン的な大雑把な裁量的財政政策が、完全雇用なきインフレを齎した』という村瀬氏の問題意識自体は、そこまで的を外してはいません。むしろ、MMTも全く同じ問題意識を持っている という意味で極めて重要です。

したがって、

この点で、インフレ問題は、たとえば JGP(雇用保障プログラム)を自動安定化装置として活用することによって機械的に排除可能なものとは限らないといえる。

という村瀬氏の言明は当を失しています。

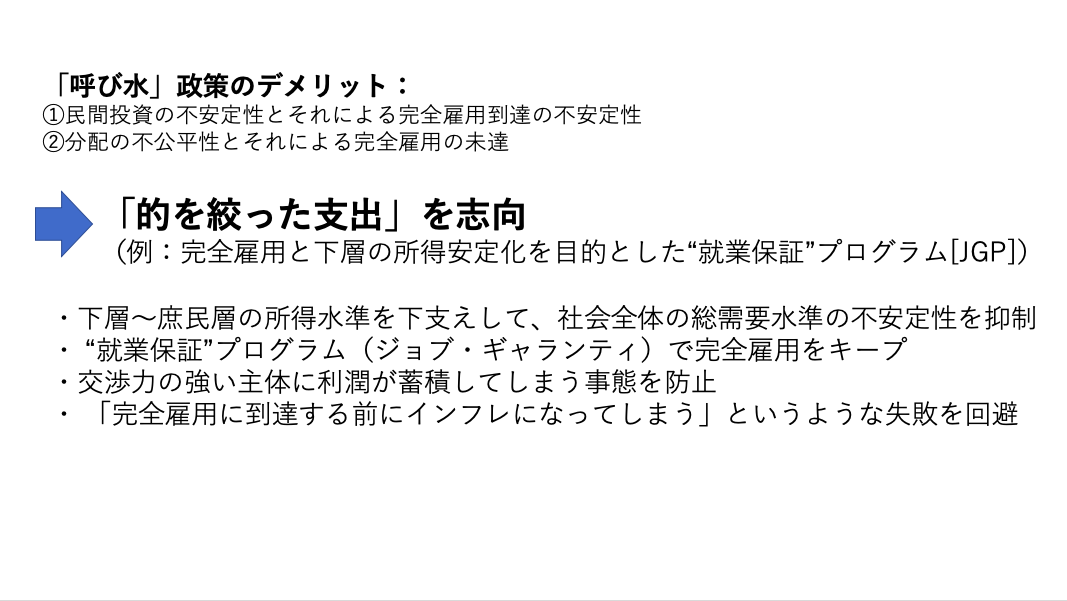

というのは、ジョブ・ギャランティのような『的を絞った』支出プログラムは、まさしく1900年代後半の先進国諸国における「雇用なきインフレ」、「不平等なインフレ」に関するポストケインジアン的分析を基礎にして提言されたものであるからです。

”素朴な”機能的財政論が、一部の主体(大企業など)での過剰利潤蓄積を通じて、不平等なインフレーションを引き起こすという問題意識から、ジョブ・ギャランティのような、低所得層〜庶民層に「的を絞った」、分配補正的な支出が志向されるわけです。

わざわざMMTerがJGPを強調するのは、オールドケインジアンとは決定的に異なるこうした問題意識があるからなのであり、村瀬氏の批判は、こうした理論的背景を踏まえていないという大きな瑕疵を孕むものとなってしまっています。

(以上)

※ここまで通読いただきありがとうございました。ご質問、ご指摘、いつでも募集しております。適宜対応させていただきます。

経済学・経済論 …財政破綻論批判、自由貿易批判、アベノミクス批判などを易しく解説

望月慎の経済学・経済論 第一巻 …2017年6月~2017年9月の11記事のまとめ。財政破綻論批判、自由貿易批判、アベノミクス批判から通貨論(金融システム論)、ケインジアンモデル概説など、様々な経済トピックを論じました。

マニアック経済学論 …各種経済トピックをテクニカルに解説。

0 Comments:

コメントを投稿

<< Home