今回の景気基調判断「悪化」からの脱出は困難

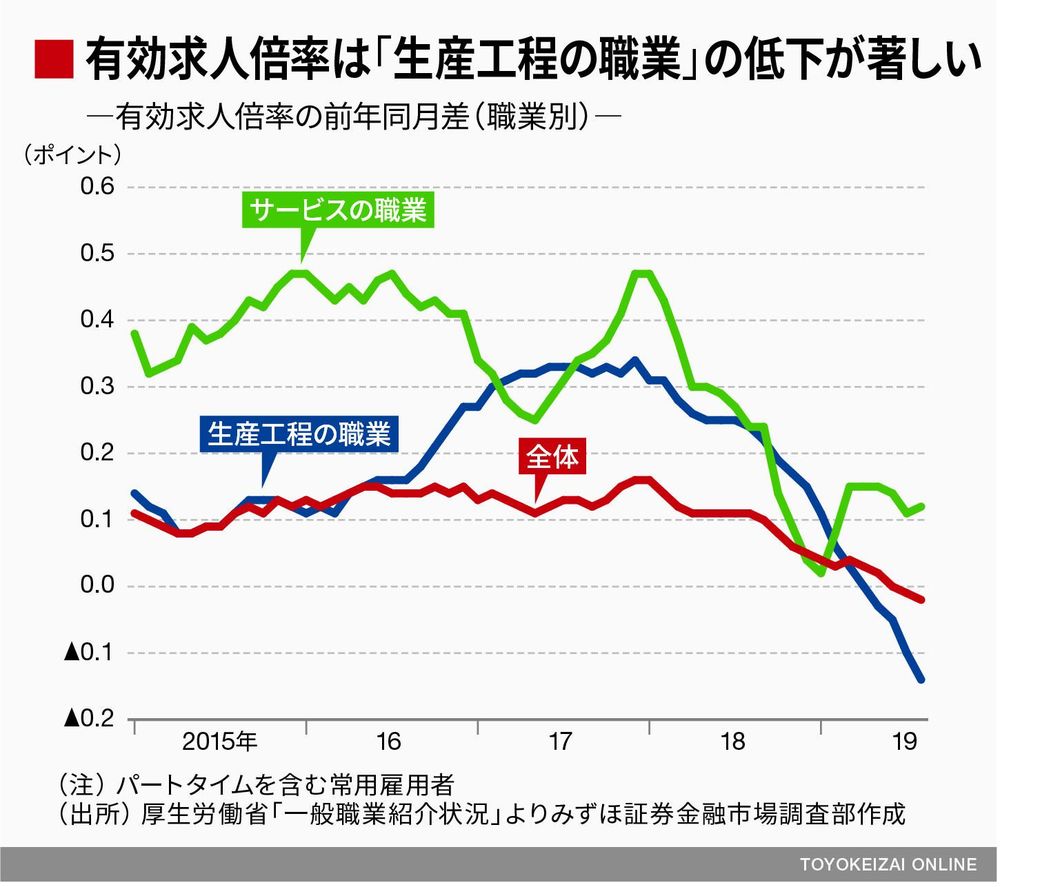

雇用指標の悪化は明確な景気後退のサイン

日本はすでに景気後退に入った可能性が高い(写真:bee / PIXTA)

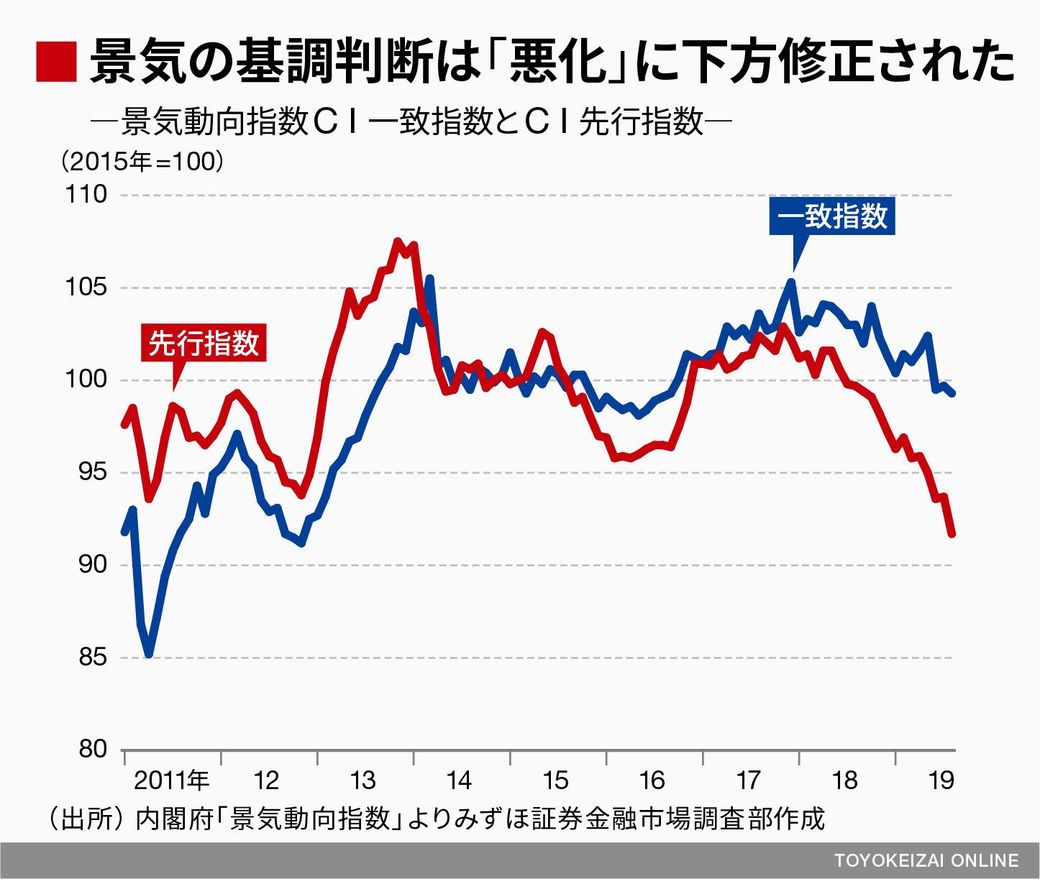

10月7日に発表された8月の景気動向指数CI一致指数は前月差マイナス0.4ポイントの99.3と、2016年9月以来の低水準となった。内閣府は基調判断を従来の「下げ止まり」から「悪化」に下方修正した。なお、「悪化」への下方修正の条件は「原則として3カ月以上連続して、3カ月後方移動平均が下降」であること、および「当月の前月差の符号がマイナス」であることだ。

CI一致指数による景気の基調判断は2019年3月に「下方への局面変化」から「悪化」(景気後退の可能性が高いことを示す)へ下方修正された。ただ、この後は一時的に指標が改善して、5月には「下げ止まり」(景気後退の動きが下げ止まっている可能性が高いことを示す)となっていた。

しかし、今回はCI先行指数が前月差マイナス2.0ポイントの91.7と、2009年11月以来の低水準となっており、先行指数の低下を考慮すれば、CI一致指数は一段と下がる可能性が高い。CI一致指数は2018年10月にピークをつけた後に一時的に下げ止まったが、悪化傾向は現在も続いている。日本経済はすでに景気後退局面に入っていると筆者はみている。

有効求人倍率が悪化、CI一致指数の改善は困難に

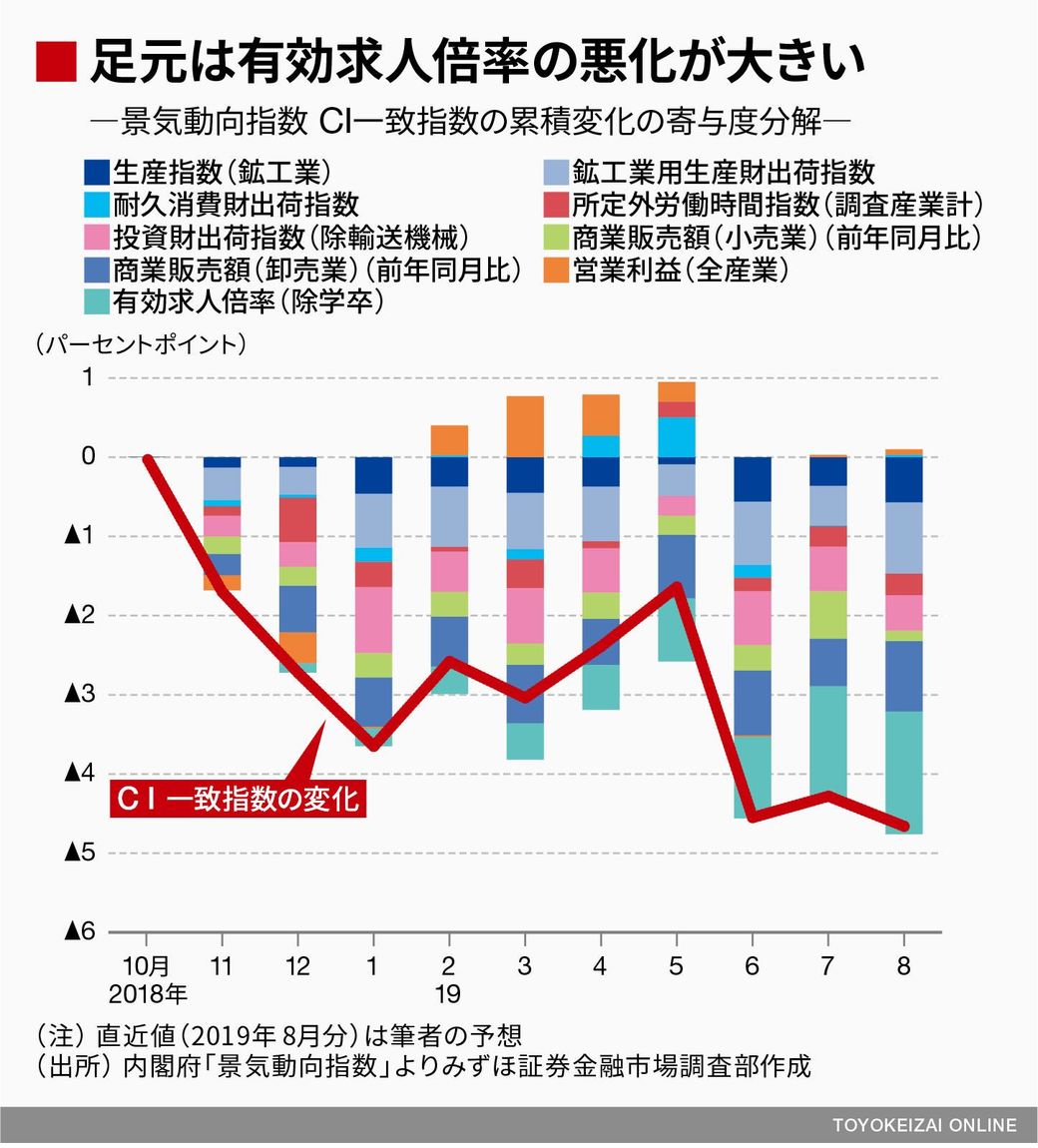

2019年5月に基調判断が一時的に「下げ止まり」となった要因は、耐久消費財出荷指数や鉱工業用生産財出荷指数の改善だった。これらの指数は単月での振れも大きく、一時的な要因に左右された可能性が高い。

一方、足元のCI一致指数の下落の主な要因は有効求人倍率や商業販売額(卸売業)などである。2018年10月以降で累積した下落幅のうち、約33%は有効求人倍率で説明できる。有効求人倍率は2018年の後半から2019年4月にかけて1.63倍で推移した後、5~7月は3カ月連続で低下した。3カ月連続の低下は2009年8月以来、およそ10年ぶりだった。

8月分では前月比横ばいだったが、有効求人倍率は振れが小さくてトレンド通りに動きやすい(粘着性の強い)指標であり、反転上昇は当面見込みにくく、CI一致指数の押し下げに寄与するだろう。

0 Comments:

コメントを投稿

<< Home