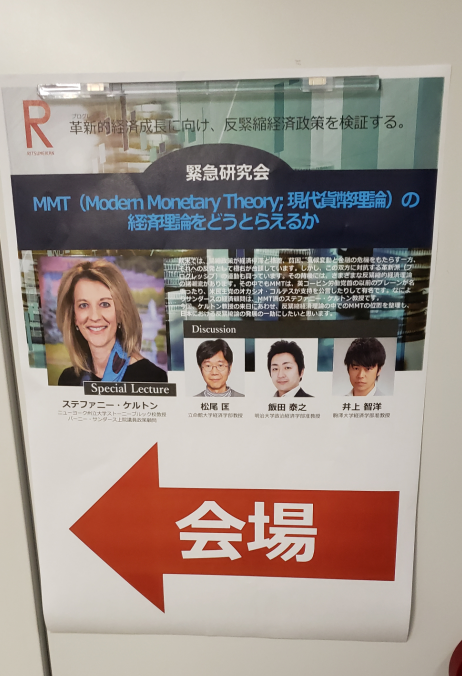

ケルトンがやって来たヤァ!ヤァ!ヤァ! ステファニー・ケルトン講演会潜入記

というわけでMMTの代表的な指導者の一人であるステファニー・ケルトンの講演会に行ってきた。

twitterで呟いて、それを後でtogetterでまとめようかと思ったが、あまりに長くなってしまうので、この場を借りて当日のメモを復元しながら後付でルポタージュしていこうと思う。『』内はメモに記した当日のケルトンの発言であり、そこに補足説明とか個人的な感想を加えたものである。飽くまでこれは個人の備忘録であり、聴き違いや事実誤認があるかもしれないが、その点はご了承頂きたい。

Lesson① What is MMT?

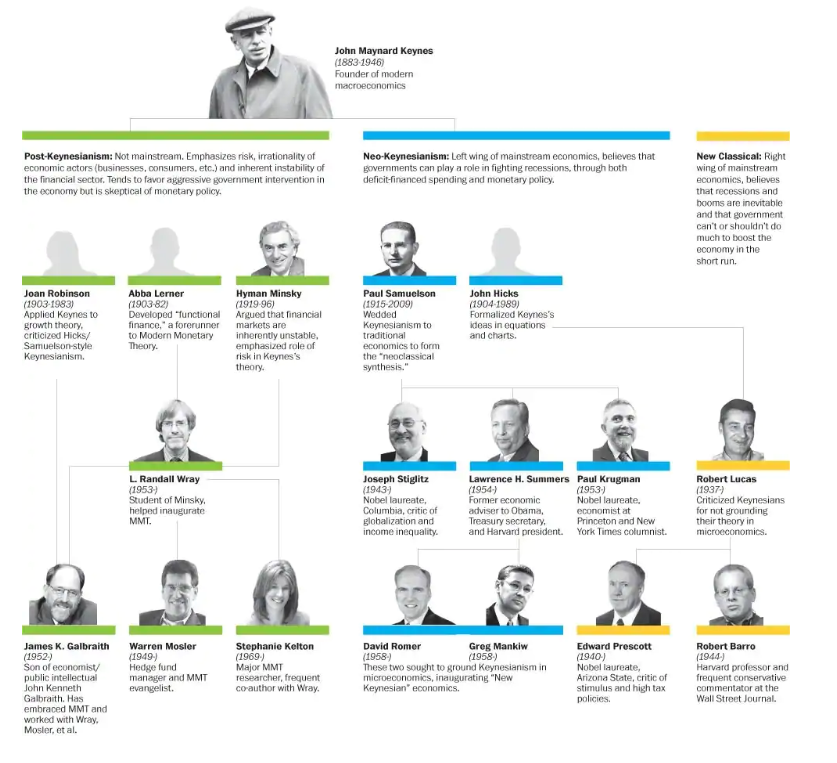

『MMTは実は新しくなく、いくつかの経済学の要素の組み合わせである』

『ワシントン・ポストの図式はちょっと違うかな』

『MMTにはそこに流れ込む何人かの経済学者がいるが、とくに重要なのは、アバ・ラーナー、ハイマン・ミンスキー、ワイン・ゴドリーだ』

『ワシントン・ポストの図式はちょっと違うかな』

『MMTにはそこに流れ込む何人かの経済学者がいるが、とくに重要なのは、アバ・ラーナー、ハイマン・ミンスキー、ワイン・ゴドリーだ』

(Dylan Matthews, Graphic by Marianne Seregi/The Washington Post February 17, 2012より。 源流の一人であるゴドリーが居ないし、なによりも立役者の一人であるビル・ミッチェルがいない!)

(左からアバ・ラーナー、ハイマン・ミンスキー、ワイン・ゴドリー)

Taxies drive money (租税貨幣論)

Taxies drive money (租税貨幣論)

『貨幣の源泉は国家によって位置づけられる。税金によって「国民の貨幣化」が図られた』

ここでケルトンが例に挙げてたのが、イギリス植民地下のアフリカである。

ケルトンによれば、イギリス政府は、植民地のアフリカ人に「貨幣」を押し付けて、それを「税金」として回収することで貨幣が回ったとする。これについては、チャーネバ「独占マネー:価格設定者としての国家」が最良の入門になっていると思う。そういえば高木久史『通貨の日本史』にも江戸幕府がアイヌ人に寛永通宝を納税手段として「押し付ける」ことで寛永通宝を蝦夷地で流通させようとした話があった。こちらは失敗したようだが、これについては調査を今後行いたい。

ケルトンによれば、イギリス政府は、植民地のアフリカ人に「貨幣」を押し付けて、それを「税金」として回収することで貨幣が回ったとする。これについては、チャーネバ「独占マネー:価格設定者としての国家」が最良の入門になっていると思う。そういえば高木久史『通貨の日本史』にも江戸幕府がアイヌ人に寛永通宝を納税手段として「押し付ける」ことで寛永通宝を蝦夷地で流通させようとした話があった。こちらは失敗したようだが、これについては調査を今後行いたい。

『アバ・ラーナーの見解は非常に重要である。ラーナーは「貨幣とは国家の創造物である」と言った』

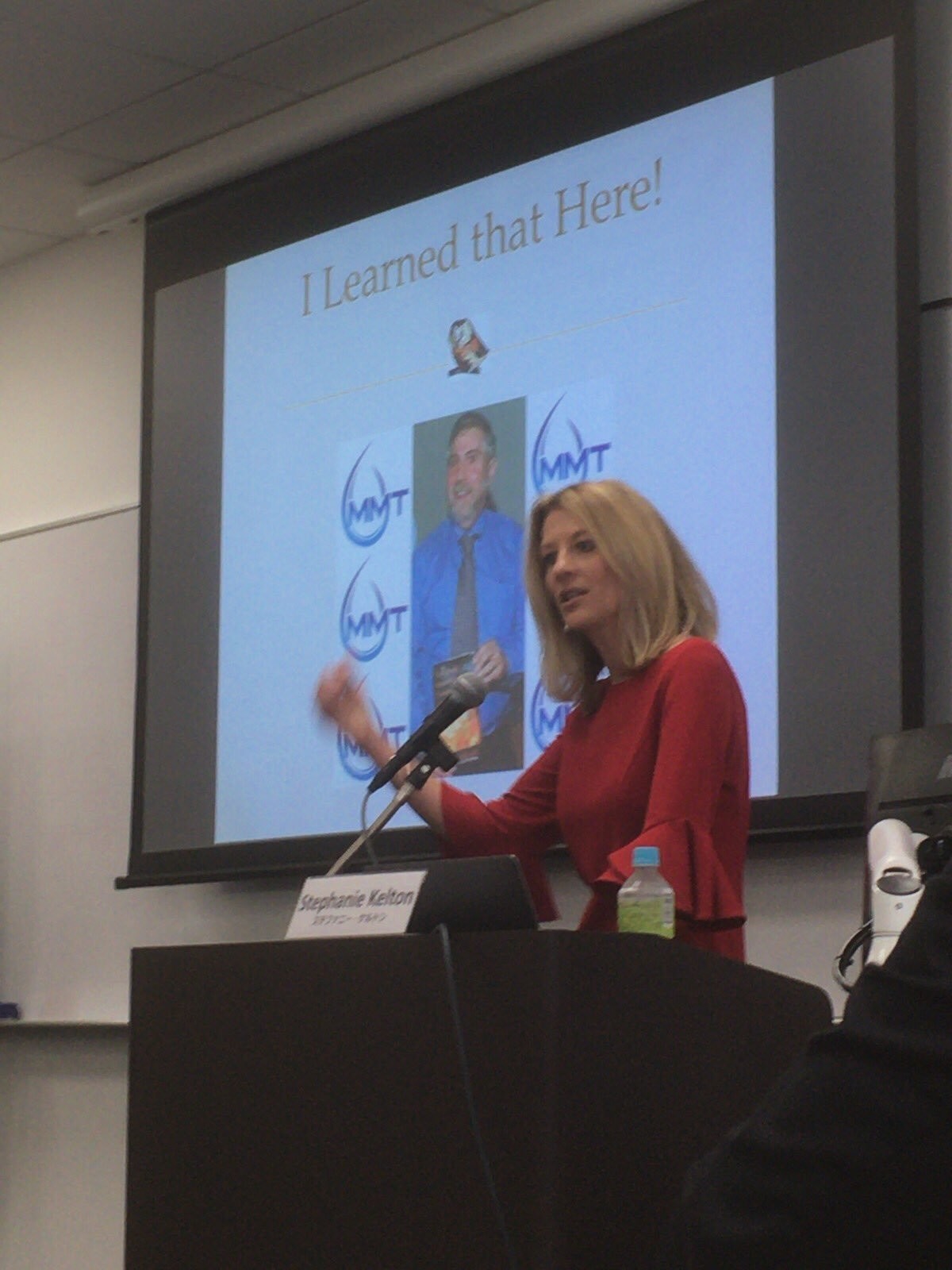

ここでクルーグマンをおちょくる画像が画面に出されてて笑ってしまった。(スクリーンの写真はモズラーの本を持ってるクルーグマン)

ここでクルーグマンをおちょくる画像が画面に出されてて笑ってしまった。(スクリーンの写真はモズラーの本を持ってるクルーグマン)

(I Learned that Here!私はこれで学びました!)

『大学の時にクルーグマン&オズフェルト「国際経済学」を使って学んだが、クルーグマンはカレンシーレジームの重要さを認識していなかった。彼はモズラーの本を読んでようやく理解できた』

ここでケルトンがちょっとドヤ顔なのがなんか可笑しかった。ケルトンは「自分たちMMTerたちが誰よりも金融オペレーションについて理解している」と自負しているとか。

政府支出、政府赤字、クラウディング・アウト

『政府支出をしようとした政府は中央銀行に指示を出す。中央銀行は政府のエージェントであり、中央銀行が決済を行う。ドルは何処から来るのか? 例えばNY連銀のキーボードから発生する。支出と課税は数字の上げ下げという意味でしかない。政府の支払いは常に生産される。デトロイト市、家計、企業は破綻する可能性があるが、貨幣の発行体たる国家は「破綻」しない。MMTは「限られた資金を巡って競争が起きるので、貨幣の発行者である政府の赤字がクラウディングアウトを起こす」という事は誤っていると主張する。なぜならば、政府支出(政府赤字)はどこかの銀行の数字を増やし、政府赤字は銀行の信用を増やすからである。その結果、準備預金が増えて金利(アメリカではフェデラル・ファンド金利、日本では無担保コールレート(オーバーナイト物)を下げるからである』

つまり『クラウディングアウト理論は正しいはずがない』

ここでふと前方を見たら、見慣れた人物が。山形浩生氏だった。何やら高速でスマホを弄っている。どうやらtwitterで実況をしてたようだ。(ここを参照) それにしても山形氏、スマホを弄りすぎであった。

貨幣ヒエラルキー

ミンスキーの名言『誰でもマネーを作れるが、それを誰もが受け取ってくれるとは限らない』

『国家が貨幣の計算単位を決定する。その貨幣が税金の支払手段として使われる。このような貨幣をソブリンマネー(sovereign money)と呼ぶ』

※Sovereign: 主権者、元首、君主、国王という意味を指す。

『国家が貨幣の計算単位を決定する。その貨幣が税金の支払手段として使われる。このような貨幣をソブリンマネー(sovereign money)と呼ぶ』

※Sovereign: 主権者、元首、君主、国王という意味を指す。

『ソブリンマネーが様々な貨幣によって構成されるピラミッド(貨幣ヒエラルキー)の頂上を支配する権利を持つ』(画面に貨幣ヒエラルキーの図)

ブレトンウッズ体制(1944年~1971年)では、世界の貨幣ヒエラルキーは頂点に金が位置し、次にドル、その下にその他の貨幣がひしめき合っていた。所謂、金ドル本位制である。ブレトンウッズ体制はドル以外の貨幣がドルに、ドルが金に固定されている固定相場制の時代だった。

モズラーの彗眼

『1998年のモズラーの本で早くもユーロ危機が予言されていた』

『1998年のモズラーの本で早くもユーロ危機が予言されていた』

Lesson② 機能的財政論、SFCモデル、そしてJGP

機能的財政論 (Functional finance)

アバ・ラーナーが提唱した。完全雇用と物価安定を目標とした財政論である。以下はケルトンが語ったラーナーの教えである。

『政府は、予算目標ではなく完全雇用と整合性のある財政を目指すべきだ』

『完全雇用はFRBの責任ではなく、連邦政府の責任である』

『連邦の予算は定額ではなく、変動すべきである』

『増税の目的は、予算獲得ではなく支出する力を経済から除去するためだ』

『債券を売る目的は、金利目標をサポートするためである』

『政府は、予算目標ではなく完全雇用と整合性のある財政を目指すべきだ』

『完全雇用はFRBの責任ではなく、連邦政府の責任である』

『連邦の予算は定額ではなく、変動すべきである』

『増税の目的は、予算獲得ではなく支出する力を経済から除去するためだ』

『債券を売る目的は、金利目標をサポートするためである』

1940年代に上記の事をアバ・ラーナーは理解していたとケルトンは述べていた。やはりラーナーは恐るべき慧眼の持ち主だったというべきか。ラーナーはやはり凄い!完全雇用について補足しておこう。1946年にアメリカで雇用法が制定された。この法案において、「雇用・生産・購買力を促進するための」あらゆる実行的手段を行使する際の連邦政府の法的義務を明確化した。ここではFRBの立場は政府のサポート役であったが、1977年の連邦準備改革法により、FRBに雇用の最大化と物価の安定という義務が課せられた。いわゆる「デュアル・マンデート」の制定である。私見によれば、金融政策による経済のファイン・チューニングを前提とする、マネタリスト全盛期の1977年に制定された連邦準備法により、雇用の義務化が連邦政府からFRBに「丸投げ」され、これは「雇用の義務化」において大きな後退であったと考えている。フレデリック・ミシュキン元FRB理事は「最大限の雇用」に対する目標を定めることは「誤っている可能性がある」と述べているようで、これには同意である。

Secter Balance AnalusisとSFC(ストック=フローコンシャスネンス)モデル

ゴドリーが主に提唱したモデルである。海外要因を除いた、政府と民間の資金循環を見ると政府赤字と民間黒字はいつでも噛み合っている。つまり、「政府の赤字=民間黒字」である。当時、クリントン政権下でFRB副議長と経済諮問委員会委員長を務めたイエレン&ブラインダーは、「良い政策&悪い政策」の中で財政黒字化は「偶然」だと断りを入れつつ、喜んでいたのは確かである。日米問わずに多くの経済学者も同じ認識を持っていた。しかし、ゴドリーはこれに警告を発していた。なぜならば、

『政府の黒字は民間の赤字化の結果であるからだ』

クリントン政権下の財政黒字は民間の債務増加を促し、それが後の世界金融危機につながったとする。この辺の認識はミアン&サフィ「ハウス・オブ・デット」に似た話ではある。もちろん、ゴドリーはこの事実を数十年前に気づいてたわけだけれども。

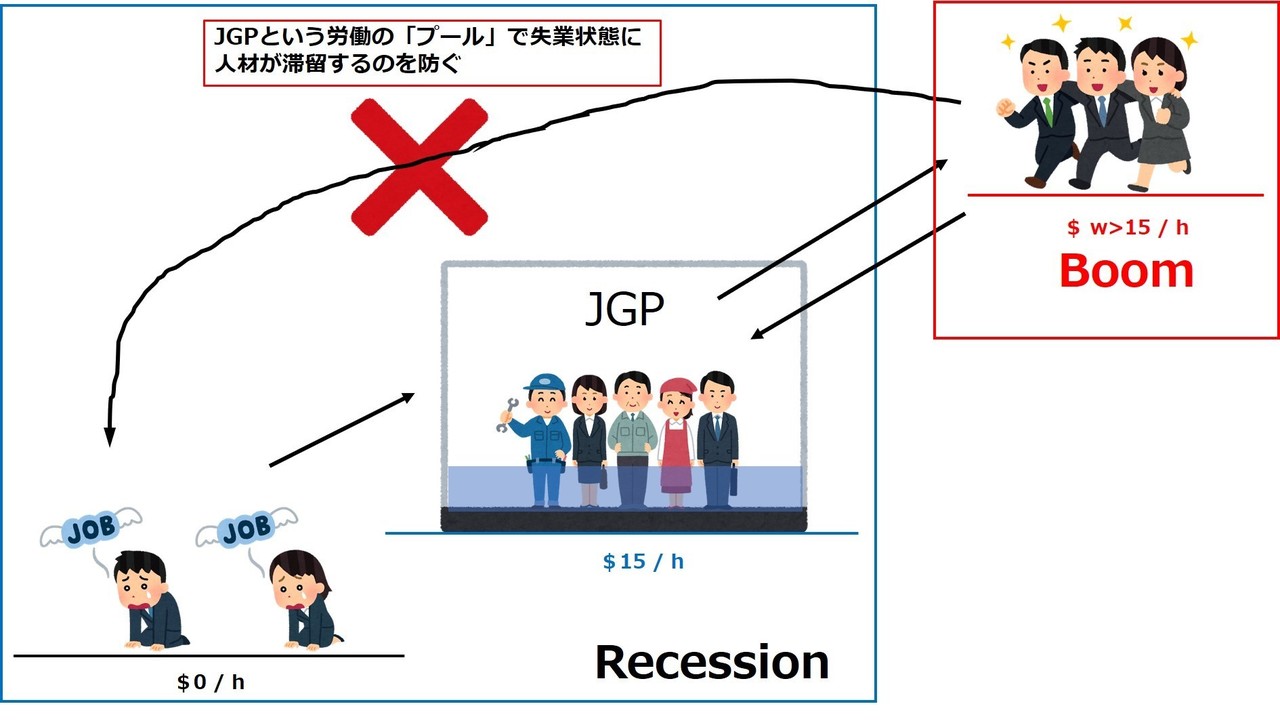

ジョブ・ギャランティ・プログラム(JGP)

政府は職を必要とする人には誰にでも雇用保証ができる。財源はキースロットで数字を入力するだけである。政府は『最後の雇い手』(Employer of last resort:ELR)としての機能を持つ。今、アメリカでは連邦最低賃金を7ドルから15ドルに引き上げることが議論されている。

JGP (job guarantee program) とは、『最後の雇い手』である政府が職を必要とする人々に誰にでも職を提供する制度だ。不況時には最低限保障の賃金固定でその雇用量を増やせばいい。財源? 繰り返しになるが、政府は

キースロットで打ち込むだけ。JGP賃金が社会全体の賃金の「底」となり、フロアーを形成する。好況時には民間の賃金が上がることでJGPから人材が自然と民間に流れていく。つまり、JGPは労働の「プール」として機能する。

キースロットで打ち込むだけ。JGP賃金が社会全体の賃金の「底」となり、フロアーを形成する。好況時には民間の賃金が上がることでJGPから人材が自然と民間に流れていく。つまり、JGPは労働の「プール」として機能する。

(いらすと屋を使ったポンチ絵)

質疑応答の前にケルトンから会場に向けて一つ問いかけがあった。

『インフレがなぜ起こるのかちゃんと理論化できる人はこの会場に居ますか?』

挙手者なし。twitterで「MMTにはインフレ理論がない」と下々の者に教授されている「数学に自信ニキ」[https://www.amazon.co.jp/gp/customer-reviews/R2HQ4F1Q5JW6MD/]の某天才数量政策学者なら回答できたかもしれないが、会場に不在だったのが誠に誠に残念である。ケルトンによれば、インフレは企業のマークアップが要因であり、コストプッシュがほとんどが原因であるとしている。インフレ圧力に利上げや増税で対応しようとしてもあまりうまくいかないと語っていた。

質疑応答

講演後に、飯田泰之、井上智洋、松尾匡先生といったニュー・ケインジアン経済学者からの質疑応答。松尾匡先生は世間では数理マルクス主義者として有名だが、ここではニュー・ケインジアン左派を自称していたのが印象的だった。三人の質問はどうもケルトンとあまり噛み合っておらず、悲しいすれ違いに終わったというのが正直な感想である。以下、箇条書きで回答に付属したケルトンの見解を書いていこう。

金利について

『中央銀行が金利を調節して景気を動かすことは不安定である。MMTは政策金利の引き下げが本当に民間の借入を促すかどうか断定はできない』

『自然利子率なんてものはそもそも存在しない』

『マネーサプライの定義は難しい』

『自然利子率なんてものはそもそも存在しない』

『マネーサプライの定義は難しい』

金利調節を「パブロフの犬」に例えてたのが面白かった。80年代アメリカの例を挙げて、例え利子率が高くても不動産屋はビルを建てまくっており、大いに不動産業は賑わっていたとの事。「金利調節は、ベルを鳴らして犬が涎を垂らすような条件反射のようなものではない」と語っていた。マネーサプライの定義の難しさは翁邦雄氏も「ポストマネタリズムの金融政策」の中で語っており、内生的貨幣供給論者は似たような結論に至るなと一人で納得していた。

ベーシック・インカム(BI) vs ジョブ・ギャランティー・プログラム (JGP)

井上先生絡みの質問。意外だったのがケルトン本人は必ずしもBIには全面的に反対はしないと語っていた。BIを常日頃から罵倒しているビル・ミッチェル先生とは少し姿勢が違うようだ。ただBIについては問題点が2つあり、賛同者ではないのは確かである。問題点として、

1.インフレになりやすい。2. 不平等を拡大させる

ことを挙げていた。株や不動産を持っている富裕層と日々の生活に困る貧困層に三万ドルを与えるとすると、貧困層は消費に回すが、富裕層は消費に回さずに投資に回してしまう。結果として富裕層はますます富むことになり、不平等が拡大してしまうことが問題だとしていた。

JGPについて。JGPの運用は各自治体に任せる、地域ごとにJGP Bankを設立して各地域ごとに必要な仕事を溜め込んでおいて、地域社会で使うのが最善だと語っていた。

スタグフレーションに対する対応

「MMTは1970年代に起こったようなコストプッシュインフレについて政府はどう対応すれぼ良いと考えているのか?」という会場に居たsorata31氏からの質問。ケルトンは「良い質問です」と褒めていた。自分もこれは質疑応答で一番鋭い質問だったと思う。これに対するケルトンの回答がとても面白かった! 80年代のアメリカのスタグフレーション鎮圧に関して、通説では当時FRB議長だったポール・ボルガーによって強引な利上げによって鎮圧されたとするが、その通説には疑問が残るようだ。ケルトンが言うには、ボルガーの裏に当時の大統領だったジミー・カーターによる天然ガスの規制緩和があり、それが石油カルテルの瓦解につながったとする。歴史ヲタとしては、この話を興奮して聴いてた。これについては後で色々と調べようと思う。昨日、こんな資料を見つけたので参考にして欲しい。

以上が講演会のルポである。講演後に懇親会が行われてケルトン本人も参加。自分は友人の知り合いと松尾匡先生と今日の感想を語りあっていた。ケルトン本人はネットMMT四天王の二人と色々と語りあっていたようだ。それはまた別のお話。

講演会を完走した感想として、藤井聡氏や中野剛志氏のような京都レジリエンス派の「富国強兵」型MMTとは相当距離があるなといったところである。「MMTで日本大復活で米中に対抗していく!」といった「富国強兵」型MMTではなく、もっと弱々しく経済変動に対して受身的ではあるなと感じられた。失業問題についてはどの経済学派よりも真剣に考えており、プロレタリアートにはとても優しい。血なまぐさい革命を望まなくても社会変革はできるなといったメッセージを個人的には受け取った。

(懇親会後に某東欧酒場での二次会で書いた寄せ書き)

ケルトン本人は多忙だったが、最後に日本旅行を満喫したようでなによりだ。来日する機会があったらまた聴きに行ってみたいものである。(了)

追記(2019年7月20日)とあるネットリフレ諸氏が「MMTには数式がない!」といつもの数量政策学者の受け売りマントラを唱えているが、そんな事はなく、ちゃんとインフレーション理論はある。ケルトンのインフレ噺と関連があるので、こちら↓を参考にして頂きたい。

(訳は、日本で一番MMTを知り尽くしているリッキー氏の翻訳である。)

(「数式がない!」というマントラ)

(珍説:リフレとMMTは数式でモデリングすると同じになる!?)

数量政策学者のこの妄言にはフルワイラーさんも思わず苦笑いであろう。

貨幣と銀行 part 11 インフレーション

17/01/14 16:27

インフレーションについて。

いつものことですが、

あくまでも個人的な学習のためにのみ

御笑覧ください。

https://drive.google.com/file/d/0Bz2V1zKzg0azZjU3VW1GWmR2MWc/view

主流派の数量方程式を批判した後、

カレツキーベースの所得方程式が出てきますが、

別に数式を使うような内容でもないです。

まあ、学部初学者向け、というようなことでしょうから

こんなもんかもしれませんが。。。。

読者層を考えると

恐らくこれまでの中で一番簡単な章ということに

なるかと思います。。。。

なお、「マネー・サプライ」の訳語についてひとこと書くと、

最初は「貨幣(の)供給」などと訳していたのだけれど、

economic units are not suddenly allocated bags of money supply

(「経済主体はmoney supply のカバンを突然

受け取る」)

の部分を読んで、ああ、ここmoney supply というのは

やや皮肉を込めて使っているのか、ということに思い当たったので

全部カタカナで「マネー・サプライ」と後から直したんだけど、、、

今読むと、なんか変なだけだった。。。。

いつものことですが、

あくまでも個人的な学習のためにのみ

御笑覧ください。

https://drive.google.com/file/d/0Bz2V1zKzg0azZjU3VW1GWmR2MWc/view

主流派の数量方程式を批判した後、

カレツキーベースの所得方程式が出てきますが、

別に数式を使うような内容でもないです。

まあ、学部初学者向け、というようなことでしょうから

こんなもんかもしれませんが。。。。

読者層を考えると

恐らくこれまでの中で一番簡単な章ということに

なるかと思います。。。。

なお、「マネー・サプライ」の訳語についてひとこと書くと、

最初は「貨幣(の)供給」などと訳していたのだけれど、

economic units are not suddenly allocated bags of money supply

(「経済主体はmoney supply のカバンを突然

受け取る」)

の部分を読んで、ああ、ここmoney supply というのは

やや皮肉を込めて使っているのか、ということに思い当たったので

全部カタカナで「マネー・サプライ」と後から直したんだけど、、、

今読むと、なんか変なだけだった。。。。

以下、本文だけですが、PDFが見れない方ように、

コピーしておきます。

貨幣と銀行業務 - Part11:インフレーション

エリック・ティモワーニュ

銀行のオペレーションについては、これで終わりにする。次のステップは、これまでの議論をマクロ経済的な問題の分析に統合することである。そして今回のブログではその手始めにインフレーションに焦点を合わせる。通常、インフレについて語られるときには、消費目的で購入される新たに生産された財・サービスの購入費用と関連付けられている。インフレのもう一つの問題は資産価格である。つまり、生産不可能な商品や以前に生産されたものも含む商品(コモディティー)の価格である。今回のブログでは資産価格インフレについては触れない。これは金利の理論を学習する際に扱うことにする。

生産価格の理論

インフレーション(およびデフレーション)について現在存在している説明を大きく分けると、貨幣理論と実物理論とに分類できる。(「実物」というのは生産との結びつきを意味する。)以下はこの分類に従った二つの人気理論である。

貨幣数量説(QTM):貨幣的インフレ理論

QTMはMV=PQという方程式から出発する。Mはマネー・サプライの量、Vは貨幣の流通速度(このマネー・サプライですべての必要な取引を終えるまでに要する速度)、Pは価格水準、Qは生産量。この方程式はトートロジーで、ただ単に財・サービスの取引額(PQ)は、これらの取引を終えるまでに必要な金融取引の額と等しい、と言っているだけである。製品価格の理論にするには、それぞれの変数についてある仮定をおき、因果関係を論じることになる。QTMでは次のことが仮定されている。

- H1:Mは定数である(または一定の率で成長する)。そして貨幣乗数を通じて中央銀行がコントロールしている。

- H2:Vは定数である(決済習慣は安定的)。

- H3:Qは完全雇用水準(Qfe)で定数とされる。または一定の「自然」成長率(gQfe)で成長する。供給条件(生産力)は需要条件(財・サービスに対する支出)からは独立していると仮定される。

この一連の想定を所与として、次の式を得る。

P = MV/Qfe

又は、成長率で示すと(Vは定数、つまり流通速度の成長率はゼロ)

gP = gM – gQfe

もしマネー・サプライが自然成長率より早く成長すると、インフレが発生する(gP > 0)。

If gM= 2% で gQfe = 1% なら gP = 1%。中央銀行がマネー・サプライ成長率を引き上げれば、インフレーションは同じパーセンテージポイントで高まるが、生産の成長率は変化しない。インフレは貨幣に起源をもつわけだ。

価格水準で語るとこの経済的ロジックは次のようになる。まず、ある量の貨幣がある経済主体たちの手に落ちる。どうやって?ミルトン・フリードマンの有名な議論では、エコノミストはどのようにしてマネー・サプライが経済に入ってくるかについて考える必要なく、ただヘリコプターから落ちてくることでも仮定していればよい、とのことだ。H1に従い、中央銀行が準備を注入し、それによって銀行信用の額が大増加する、ということもできる。

そうして、その経済主体の手許の貨幣性資産monetary instrumentsが増える。彼らはそれらを貯蓄することもできるはずだが、H2が意味しているのは、各経済主体は蓄えたいと望むものはすでにすべて蓄え終えており、手持ちのお金が増えたら貯蓄などせずそのすべてを支出すべく商店に駆けつけるということである。そして経済が常に完全雇用状態にあるとすれば、経済システムが財・サービス需要の急増を調整できる唯一の方法は価格引き上げである。貨幣は「中立」である、つまり、生産には影響しない。

主要な政策的含意は、中心銀行は中央銀行がインフレーション問題に取り組む上では最もふさわしい立場にいる、ということであり、生産の問題は市場メカニズムを通じた相対価格調整に任せるのが最も良い、ということである。中央銀行は目標として準備の量(成長率)を定め、所要準備率を適切に設定することで生産物価格を管理できる。これでマネー・サプライ量(成長率)をコントロールし、特定の物価水準(インフレーション)に固定できる。インフレーションをコントロールするのは簡単である。中央銀行はただインフレターゲット(gPT)を決定し、経済の自然成長率(gQfe)を判定するだけでよい。例えば、中央銀行がインフレ目標をgPT = 2% と設定しており、経済の自然成長率がgQfe = 3% であるなら、マネー・サプライ量の成長率はgM = 5% にするべきである。乗数が安定していると仮定すれば、これは準備の成長率を5%にするべきだ、という意味になる。

この議論は中央銀行は一つのインフレ目標を設定すべきであるという議論へと拡張されてきた。ほとんどの中央銀行関係者は今は貨幣的刺激は短期的には中立ではなく、金利政策を通じて経済を微調整――つまり、経済を暑すぎ(インフレ)もせず、寒すぎ(失業)もしないようない状態に置く――能力があると、認識している。ところが、中期から長期にかけては、貨幣の中立性論が、つまりインフレターゲット論のほうが優勢である。中央銀行関係者はこれを短期政策のガイドとして用いることもできる。

中央銀行はマネー・サプライ成長率の(gM*)参照値を決めるべきである。この値は、インフレ目標 (gPT) 、全体的な自然成長率、現在の流通速度のトレンド(gV) と整合しなくてはならない。

gM* = gPT + gQfe – gV

gM > gM* なら、中央銀行は弛緩しすぎており(つまり、金利目標が高すぎ)るので、インフレ率は中期的には目標を上回るだろう。

このアプローチにはこの結論へ行きつく際の前提及び使われている因果関係に関連していくつかの問題がある。

- マネー・サプライは中央銀行によってはどんな形でもコントロールされていない。貨幣乗数理論が適用できないばかりでなく、マネー・サプライ成長率も第一には民間経済主体による銀行信用に対する需要(銀行は経済主体に信用をムリ押し付けるわけにはいかない)および政府支出と租税によって突き動かされる。

- 金利目標はマネー・サプライに対しては迂遠で不確実な効果しか持たないし、インフレについても同様。

- 経済は稀にしか完全雇用にならないし、財やサービスに対する需要が増加すれば財やサービスの供給も増加する。

- 自然経済成長率を測定することは現実には難しい。さらに重要なことは、財やサービスの需要と供給は相互に独立していない。需要は「長期的」にも問題である。グリーンスパンはFOMC会合でこれをうまいこと表現した。

「ごく簡単に言わせてもらいます――本当に今まで言ってきたことの繰り返しですが――私たちはみな多かれ少なかれサプライサイドが非常に安定したものだという仮定の下で育てられてきました。[…]私の考えでは、私たちのモデルでは供給サイドと需要サイドの相互関係を適切に説明することが出来ていませんが、それは大部分、歴史的にそういう分析が必要とされていなかった、という理由でそうなってしまったのです。

(Greenspan, FOMC meeting, October 1999, pages 46–47)

- 経験的な証拠では、マネー・サプライと物価の間に期待すべき強い相関関係は、長期においてすら、存在していない(図 1および2)。期間を引き延ばせば相関も改善する(1年では相関係数は0.55、5年では0.67、10年では0.71)が、理論が示唆するほどには強くない。

- インフレーションとマネー・サプライ成長率の間に正の相関関係があるという事実からは因果連鎖の方向については何も知ることができない。因果連鎖がMからPへ進むには相当強い仮定が必要になるのではないだろうか。次節ではこの点を展開しよう。

Figure 1. Annual Growth Rate of CPI and of the Money Supply

Sources: BLS, Federal Reserve

Figure 2. Five-year growth rate of CPI and of the money supply

Sources: BLS, Federal Reserve

Income distribution and inflation

価格水準についてのもう一つの理論はマクロ経済計算方程式から始まる。

PQ ≡ W + U

これはGDPに対する所得アプローチである。つまり名目GDP(PQ)はすべての所得の合計と等しいということである。単純化のため、二つの所得だけを取り上げている。賃金(W)と総利潤(U)である。全て税引前の値である。両方の項をQで除す。

P ≡ W/Q + U/Q

Wは平均名目賃金率(w)に労務時間数(L)を乗じた値に等しい。すなわちW = wL(たとえば、時給5ドルで労働時間が10時間なら、Wは50ドルに等しくなる)。

従て、

P ≡ wL/Q + U/Q

Q/Lは労働時間当たりの産出量で、労働の平均生産性(APL)である。

P ≡ w/APL + U/Q

w/APL は、生産単位当たりの費用である。U/Q は労働費用に掛かるマクロ経済的なマークアップである。下記の想定が取り入れられる。

- H1:経済は通常完全雇用状態ではなく、Q(および経済成長率)は期待集計需要の関数に変換される(これはケインズの有効需要の理論である)。

- H2:wは賃金交渉で決まるが、これは賃金稼得者の相対的力関係に依存する(この仮説の背後には分配に関して闘争理論conflict claim theory of distributionが想定されている)。

- H3:U、すなわち名目集計的利潤の水準は、集計的需要に依存している(この仮説の背後には利潤についてカレツキーの理論が想定されている。末尾参照)。

- H4:APL は経済の経済的需要、および経済の状況の関数として変動する。財・サービスの集計的需要の循環と同じ方向に動く。一般に、労働時間が不足している時期にはgAPL が伸び、そして経済が停滞し始めるときgAPL は雇用が切り下げられる前に低下する。

従って

P = w/APL + U/Q

物価水準は労働単位当たりの費用とマクロ経済的なマークアップの大きさによって変化する。成長率で示すと、

gp ≈ (gw – gAPL)sW + (gU – gQ)sU

sW と sU はそれぞれ国内所得(sW + sU = 1)に占める賃金と利潤のシェアである。というわけで、インフレーションには二つの発生源がある。

- コスト・プッシュ・インフレーション:生産単位あたりの労務費の成長率(gw – gAPL)は、労働の平均生産性の伸び率と比べて名目賃金がいかに早く上昇するかに依存する。生産単位あたり労務費とインフレーションの相関性はとても強く、「短期的」(年成長率に対して0.82)および「長期的」(5年間の成長率に対して0.93)のどちらに対しても強い。(図3)

- ディマンド・プル・インフレーション:Uはカレツキーの利潤方程式に従う。これは、経済内の利潤の水準は集計的需要の関数ということを明らかにしている。gU – gQ は経済に対する集計的需要の圧力を表す。これはアウトプット・ギャップである。gU(集計的需要の成長)が上昇し、gQ(集計的供給の成長)が変化しなければ、 gP はその他を同一として、上昇する。ただし、gQ が定数であると想定することは経済が完全雇用でない限り受け入れられない。通常、集計的需要の成長に対する正のショックは集計的供給の成長に対して正の増加を促す。というのは生産力の稼働率が「長期的に」すら低いからである。

マネー・サプライがこの方程式には含まれていないことに留意してほしい。マネー・サプライは直接産出価格に影響を与えない。支出はインフレーションに影響を与えるかもしれないが、しかしそれも経済の状況に依存している。

Figure 3. Annual Growth Rate of Unit Cost of Labor and Growth Rate of PCE

Source: BEA, Federal Reserve

賃金の成長率は、それ自体としては直接関係性がない。問題になるのは平均的な労働生産性の成長率との関係である。時系列データは単位当たり労働コストの役割にもう一つ別の洞察を提供する(図4)。1960年代から1980年代前半にかけて、単位労務費は高インフレーションの主要な発生源であった。名目賃金成長率と生産成長率とは両方とも平均して成長していたが、前者は後者を上回っていた。前者は5-10%の間であったが、後者はほとんど0-5%の範囲であった。1960年代後半、労務者は生産性の成長率を上回る賃金成長率を得ていたが、これは低失業率と強力な労組を背景にした賃金交渉力のおかげである。1970年代のオイルショックはインフレーションを加速し、労務者は、名目賃金の引き上げを要求することで自分たちの賃金を維持しようと試みた(これは失敗した)。これはインフレーションを一層加速した。というのは生産性上昇は賃金要求についていけなかったからである。労働の国際化および労組の組織力の低下によって、賃金が生産性を上回って成長する能力は、長期的な経済成長の時期においてさえ、失われた。

Figure 4. Unit cost of labor growth rate and inflation, Percent

Source: BEA, BLS

ブログ第10回目で示した貨幣創造の説明と組み合わせて考えるとこの理論の場合、物価と貨幣の相関性は、QTMとは正反対の因果連鎖として説明されることになる。生産費が高くなり需要圧力が強くなれば、財・サービスの価格が押し上げられ、それが経済主体の必要とする銀行融資の大きさを膨らませる。つまり P (gP) が高くなるからM (gM)も高くなるのである。

論点を広くすると、マネー・サプライ量の成長はそれ自体としてはインフレーションではない。というのはマネー・サプライは経済主体の必要性に伴って成長するのであり、経済主体が何のことやら皆目見当つかないまま突然空からマネー・サプライのつまったカバンを受け取るわけではないからだ。

- 企業は生産活動を始めるため(労務者に賃金を支払い原材料を購入するため)銀行に融資を申し込む。そして生産物が売れた後で銀行に債務を返済する(この時マネー・サプライは破壊される)。すなわち、マネー・サプライとは一つには生産システムの必要上、変動しているのである。

- 連邦政府支出(これはマネー・サプライを注入する)および租税(マネー・サプライを破壊する)は反循環的に変化し、インフレーション圧力を和らげる(「自動安定装置」)。拡張(後退)期間中、政府支出の成長率は低下(上昇)し、税率は上昇(低下)する。合衆国の場合、大部分の自動安定効果は税率の成長率の変動に由来している(後退期には経済主体の所得は減り、納税も減る)(図5)。

つまりマネー・サプライとは空から降ってくるものではなくて、生産過程との関係で注入され破壊されていることが説明されなければならず、そして貨幣創造によって発生する負債が分析に含まれなくてはならない。経済が成長すればマネー・サプライも成長するし、経済主体が貨幣性資産monetary instruments を保有したがらなければ、[無理やりマネー・サプライを増やそうと貨幣を注入しても]彼らは銀行借り入れの償還を前倒しするのに使うだけであろう。

Figure 5. Automatic Stabilizers.

Source: BEA.

政策的観点から言えば、この理論が意味しているのは、インフレーションはバッファ・ストック政策と所得政策、またはそれらを結び付けたものによってこそ最もうまく管理できるのであり、その一例が就業保障プログラム job-guarantee program である。貨幣政策はインフレーションに対してさほど直接的な影響を持っていない。また利子率を引き上げることは費用の増加と需要に対する高金利の影響(下記参照)とによってインフレーションを加速することになり得る。中央銀行の役割とは、[銀行にとって]安定した低費用の再融資調達先を提供することおよび規制を通じて、金融安定性を守ることにあると考えるべきである。

To go further: Kalecki equation of profit, interest rate and inflation

やや専門的:カレツキーの利潤方程式、金利とインフレーション

もうちょっと細かく知りたいという読者のため、ここでは2・3の論点に関わる付論をつける。GDPへの所得アプローチはさらに不労所得の説明に拡張することができる。これは単純に言えば、利潤の分配の所得である。総利潤は、純利潤、非労働所得分配、および利潤に対する租税の総合計である。

PQ ≡ W + U ≡ W + Z + UnD + TU Þ P ≡ w/APL + Z/Q + UnD/Q + TU/Q

Uは企業の総利益は、UnD は企業の可処分利益(利潤から法人税、配当、補助金を差引したもと)、Wは従業員への報酬、Zは企業によって支払われる非賃金所得(配当、金利、賃貸料)、およびTU は法人税(利潤に対する課税)の合計となる。

小文字gQ と gAPL で書くと、

gP ≈ (gw – gAPL)sW + (gZ – gQ)sZ + (gUnD – gQ)sUnD + (gTu – gQ)sTu

仮定上、gw は従業員と企業の間の交渉プロセスの結果である。gZ は貨幣政策及び流動性選好に依存して決まる(Zは金利の水準と構造に依存する)。gAPLは経済状況のサイクルと並行している。gQ は期待貨幣利潤により決まる(ケインズの有効需要)。下記に示す通り、gUnD は貨幣利潤に関するカレツキー方程式によって決まる。最後に、法人税の成長は租税構造と経済活動水準に依存して決まる。便宜上、国民所得のシェアは変化しないものとし、それらの合計は1となる (sW + sZ + sUnD + sTu = 1) 。

インフレーションはgUnD, gw, gZ and gTu の上昇下降にあわせて、高くなり低くなる。しかしその影響は生産性及び生産額の成長率(gAPLおよびgQ)が変化することで拡大される。後の2項目が変化しないか前の4項目に比べて縮小しているとき、インフレーションは長期的に生じうる。これが、ケインズの語法で行けば「真正インフレーション」の状態ということになる。こうしたことが生じうる経済的条件の一つが完全雇用であるが、しかしそれだけではない。物価が急激に上昇しうる原因は、たとえばきわめて高いインフレ期待や、相対的な賃金改善を求める労働組合間の競争、あるいは国内居住者によってはコントロール不可能な製造コストの上昇(たとえばオイルショック)などにより、コントロール不可能な賃金―物価スパイラルが発生する、といったことが挙げられる。利子率の上昇もまた、製造原価を引き上げることでインフレーションを促進することがあり得る(ブログの第5回目で記したが、FOMCメンバーはこうしたインフレーションの経路を心配していた)。

この説明でも貨幣がインフレの発生源になる可能性を無視しているわけではない。しかし貨幣がインフレの原因になるにはいくつかの条件が必要となる。というのはマネー・サプライとインフレーションの関係はかなり間接的だからである。第一に、もし資金がポートフォーリオ取引(非貨幣性資産を貨幣資産と交換する)によって注入されるのであれば、生産価格インフレが起こるのは望ましい貨幣性資産ストックが満たされた後になる。貨幣性資産を受け取った人が超過資金を使って中古資産――あるいは金融資産(金利は低くなるだろうが)を買ったり、債務を償還するなど――を購入したり、あるいは経済が縮小していれば、やはりインフレは起こらないかもしれない。

第二に、資金が所得取引(つまり賃金支払い)を通じて国内民間部門へ注入されたとしても、インフレーションが起こるのは経済がすぐには反応しない(それゆえ UnD/Q が上昇)する場合だけである。カレツキーの利潤方程式はこれをより形式的に表現している。国民会計方程式によるなら、

W + Z + UnD + TU ≡ C + I + G + NX

Cは消費水準、Iは投資水準、Gは政府支出水準、NXは純輸出である。すべての分野における租税から移転支出を差引することで純納税額が計算されるので

WD + ZD + UnD ≡ C + I + DEF + NX

添え字Dは可処分所得(つまり税引後)を意味し、DEFは政府の赤字財政(移転支払を含む)を意味している。WD + ZD を両辺から差引し、可処分純利潤からの消費をCU と定義すると、

UnD ≡ CU – SH + I + DEF + NX

SH (= SW + SZ = (WD – CW) + (ZD – CZ))は賃金稼得者および不労所得者からの貯蓄水準である。カレツキーによれば、UnD は企業のコントロールできるものではなく、また右辺の変数(支出)は任意の選択に依存しているのだから、因果関係は支出から利潤へと向かう。

かくして、

gUnD = (gCusCu – gShsSh + gIsI + gGsG – gTsT + gXsX – gJsJ)/sTu

ここで、si は国民所得(またはGDP)に占める変数iのシェアであり、一定と仮定されている。経済が完全雇用状態になれば、どんなタイプの支出でも(公共でも民間でも、消費でも投資でも)インフレ的になるだろう。金利の上昇は、金利所得上昇の結果として急速になりすぎれば金利所得者の消費の伸びが金利所得上昇の結果として急速になれば、ディマンド・プル・インフレーションを刺激しうる。インフレーション傾向は租税の伸び、生産の成長率、労働の平均生産性の伸び率、所得の伸び率によって、変化しうるのである。

[Revised 8/6/2016]

カテゴリー:MMT

最近の「MMT」カテゴリー

MMT(現代貨幣理論)が、日本経済を「大復活」させるかもしれない

現代ビジネス

2019/7/31 小川 匡則

アメリカの次期大統領選で民主党の最有力候補と目されているバーニー・サンダース上院議員は、進歩的な経済政策で若者を中心に支持を拡大したことは記憶に新しい。そんなサンダースの経済政策の支柱となっているのがMMT(現代貨幣理論)。いまこの新しい経済政策が世界的な大注目を集めている。

そんなMMT論者で、サンダースの経済政策顧問を務める経済学者のステファニー・ケルトン氏がこのほど来日。経済に対する価値観を180度転換させるこの理論は、「日本経済を救う可能性に満ちている」と語るのだ。

そんなMMT論者で、サンダースの経済政策顧問を務める経済学者のステファニー・ケルトン氏がこのほど来日。経済に対する価値観を180度転換させるこの理論は、「日本経済を救う可能性に満ちている」と語るのだ。

MMT(現代貨幣理論)が問いかけるのは「単純な経済政策論」ではない。MMTは経済に対する見方や価値観の大胆な転換を求める経済理論だ。

--たとえば、税金とは何のためにあるのか。

従来からの常識は「税金=予算の財源」である。しかし、MMTは税金を財源確保のためとは捉えない。そのことを理解するには経済の仕組みを改めて理解し直す必要があるという。

ケルトンは講演の冒頭、ある物語を語り始めた。経済学者のウォーレン・モスラーから聞いた話で、彼女はそれ以来お金に関して従来とは「異なる概念」を持つようになったという。

「ウォーレンには2人の子供がいました。そして彼らに対して『家事を手伝いなさい。手伝ったら、報酬として私の名刺をあげよう』と言いました。例えば皿洗いをしたら3枚、芝刈りをしたら20枚、といった具合に内容に応じて名刺を渡します。

しかし、数週間経っても子供たちは手伝いを全くやらなかった。ウォーレンが『どうしたんだ? お金を払うと言っているんだぞ』と言うと、『パパの名刺なんかいらないよ』と返されてしまった。そこでウォーレンはあることを思い立ちました。そして、『この美しい庭園のある家に住み続けたいのであれば、月末に名刺30枚を自分に提出せよ』と義務化したんです」

すると、子供たちはそこから急激に手伝いをするようになった。

いったい、なぜか。

--たとえば、税金とは何のためにあるのか。

従来からの常識は「税金=予算の財源」である。しかし、MMTは税金を財源確保のためとは捉えない。そのことを理解するには経済の仕組みを改めて理解し直す必要があるという。

ケルトンは講演の冒頭、ある物語を語り始めた。経済学者のウォーレン・モスラーから聞いた話で、彼女はそれ以来お金に関して従来とは「異なる概念」を持つようになったという。

「ウォーレンには2人の子供がいました。そして彼らに対して『家事を手伝いなさい。手伝ったら、報酬として私の名刺をあげよう』と言いました。例えば皿洗いをしたら3枚、芝刈りをしたら20枚、といった具合に内容に応じて名刺を渡します。

しかし、数週間経っても子供たちは手伝いを全くやらなかった。ウォーレンが『どうしたんだ? お金を払うと言っているんだぞ』と言うと、『パパの名刺なんかいらないよ』と返されてしまった。そこでウォーレンはあることを思い立ちました。そして、『この美しい庭園のある家に住み続けたいのであれば、月末に名刺30枚を自分に提出せよ』と義務化したんです」

すると、子供たちはそこから急激に手伝いをするようになった。

いったい、なぜか。

MMT(現代貨幣理論)が、日本経済を「大復活」させるかもしれない

7/31(水) 7:01配信

「政府のための税収」ではない

ケルトンが続ける。

「なぜなら名刺を集めないと自分たちが生きていけないことを認識したからです。そこでウォーレンは気づきました。『近代的な貨幣制度ってこういうことなんだ』と。つまり、もし彼が子供に国家における税金と同じものを強要できるのであれば、この何の価値もない名刺に価値をもたらすことができる。そして、彼らはその名刺を稼ごうと努力するようになるのです。

もちろん、ウォーレンは名刺を好きなだけ印刷することができる。しかし、子供達が来月も手伝うために名刺を回収すること(=提出を義務づけること)が必要だったんです」

これこそが「信用貨幣論」。つまり、お金は限られた量が回っているのではなく、信用によって増やせる。そして、その貨幣の信用を担保するものこそが「税金」というわけだ。

この物語から得られる教訓としてケルトンは、「ウォーレンは名刺を回収する(課税する)前に、まずは名刺(お金)を使わなくてはならない。つまり、課税の前に支出が先に来なくてはならないのです」と語るのだ。

そのことを政府に置き換えるとどういうことになるのか。ケルトンは続ける。

「政府は税収の為に税を課し、それで財政支出をするのではないということです。まずは政府が支出することが先です。その支出される円を発行できるのは政府です。政府は好きなだけお金を発行でき、財政的に縛られることはありません」

つまり、国民から集めた税金が執行する予算の「財源」になるわけでは「ない」のである。政府は国債を発行することで、事実上の貨幣を発行し、それが財源となる。それでも国民が税金を支払うのは「納税の義務があるから」であり、後述するように「インフレの調整機能を果たすため」である。

もちろん無条件に国債を発行しまくっていいというわけではない。制約となるのは「インフレ」である。

「なぜなら名刺を集めないと自分たちが生きていけないことを認識したからです。そこでウォーレンは気づきました。『近代的な貨幣制度ってこういうことなんだ』と。つまり、もし彼が子供に国家における税金と同じものを強要できるのであれば、この何の価値もない名刺に価値をもたらすことができる。そして、彼らはその名刺を稼ごうと努力するようになるのです。

もちろん、ウォーレンは名刺を好きなだけ印刷することができる。しかし、子供達が来月も手伝うために名刺を回収すること(=提出を義務づけること)が必要だったんです」

これこそが「信用貨幣論」。つまり、お金は限られた量が回っているのではなく、信用によって増やせる。そして、その貨幣の信用を担保するものこそが「税金」というわけだ。

この物語から得られる教訓としてケルトンは、「ウォーレンは名刺を回収する(課税する)前に、まずは名刺(お金)を使わなくてはならない。つまり、課税の前に支出が先に来なくてはならないのです」と語るのだ。

そのことを政府に置き換えるとどういうことになるのか。ケルトンは続ける。

「政府は税収の為に税を課し、それで財政支出をするのではないということです。まずは政府が支出することが先です。その支出される円を発行できるのは政府です。政府は好きなだけお金を発行でき、財政的に縛られることはありません」

つまり、国民から集めた税金が執行する予算の「財源」になるわけでは「ない」のである。政府は国債を発行することで、事実上の貨幣を発行し、それが財源となる。それでも国民が税金を支払うのは「納税の義務があるから」であり、後述するように「インフレの調整機能を果たすため」である。

もちろん無条件に国債を発行しまくっていいというわけではない。制約となるのは「インフレ」である。

インフレもデフレも防ぐ

ケルトンはこう説明する。

「政府にとって財政が制約になるわけではない。何が制約になるかというと『インフレ』です。インフレは最も注目すべきリスクです。貨幣量は使えるリソースによって供給量が決まります。もし支出が需要を上回ればインフレになる。それはまさに気にするべき正当な制約なのです」

「インフレをどうやって防ぐか」、というのは同時に「デフレをどう防ぐか」を考えることでもある。つまり、経済とは「インフレもデフレも過度にならないちょうどいい状態を維持させるための調整を行うことである」というのがMMTの柱である。

ここでケルトンは一つの図を示した。

「経済」は洗面台のシンクに例えることができる。シンクに溜まっている水が「お金」である。これは水が多くてシンクから溢れている状態だ。

ケルトンは言う。

「水が溢れているのは、インフレの状態です。税金はその水を減らすためのものなのです。税金の目的は所得を誰かから奪うことです。なぜ、支出能力を減らすのか。それはインフレを規制したいからです。つまり、徴税というのは政府支出の財源を見つけるためではなく、経済から支出能力を取り除くためのものです」

つまり、税金とはインフレを抑制するための調整機能として大きな役割があるのであって、予算の財源ではないのだ。

ケルトンによれば、インフレを抑制する手段は他にもある。その一例として「規制緩和」を挙げた。

「例えば石油ショックで石油価格が高騰した際、規制を緩和し、天然ガスを使うようになった。その結果、石油価格も下がった」

政府は適切なインフレ率を維持するために、インフレが過度になりそうであれば「増税」、「規制緩和」などの政策を駆使するべきだということだ。

「政府にとって財政が制約になるわけではない。何が制約になるかというと『インフレ』です。インフレは最も注目すべきリスクです。貨幣量は使えるリソースによって供給量が決まります。もし支出が需要を上回ればインフレになる。それはまさに気にするべき正当な制約なのです」

「インフレをどうやって防ぐか」、というのは同時に「デフレをどう防ぐか」を考えることでもある。つまり、経済とは「インフレもデフレも過度にならないちょうどいい状態を維持させるための調整を行うことである」というのがMMTの柱である。

ここでケルトンは一つの図を示した。

「経済」は洗面台のシンクに例えることができる。シンクに溜まっている水が「お金」である。これは水が多くてシンクから溢れている状態だ。

ケルトンは言う。

「水が溢れているのは、インフレの状態です。税金はその水を減らすためのものなのです。税金の目的は所得を誰かから奪うことです。なぜ、支出能力を減らすのか。それはインフレを規制したいからです。つまり、徴税というのは政府支出の財源を見つけるためではなく、経済から支出能力を取り除くためのものです」

つまり、税金とはインフレを抑制するための調整機能として大きな役割があるのであって、予算の財源ではないのだ。

ケルトンによれば、インフレを抑制する手段は他にもある。その一例として「規制緩和」を挙げた。

「例えば石油ショックで石油価格が高騰した際、規制を緩和し、天然ガスを使うようになった。その結果、石油価格も下がった」

政府は適切なインフレ率を維持するために、インフレが過度になりそうであれば「増税」、「規制緩和」などの政策を駆使するべきだということだ。

日本政府は「目標設定」からして間違っている

次にこの図を見て頂きたい。

これはさきほどと打って変わって、シンクの水が少ない状態だ。

つまり景気が悪い状態であり、まさに今の日本である。ではどうすれば水を貯められるのか。当然ながら、政府が国債を発行して支出をする(水をたくさん出す)ことと、減税する(出ていく水を減らす)ことである。

しかし、いま政府がやろうとしているのが、「消費増税」である。

これについてケルトンは「現在インフレの問題を抱えていない日本のような国が消費増税するということは経済的な意味をなしていない。予算の財源を得ようとしているからです。適切な政策目的にはなり得ない」と断じている。

では、政府がやるべきことは何なのか。ケルトンはこう主張する。

「経済のバランスをとることです。予算を均衡することではなく、支出と税金を調整することによって、『シンクの水が完全雇用になっても溢れ出ない』、『インフレをきたさない』という状況にコントロールすることです」

現在、日本政府は「PB黒字化」、「財政均衡」、「財政再建」などといった目標を掲げて経済政策を立案している。しかし、ケルトンはそうした目標設定自体が間違っていると指摘する。

「MMTは特定の予算支出を目標とすることはないし、政府赤字を何%にするといった目標設定もしない。適切な政策目標は『健全な経済を維持する』ということです。あくまで経済のバランスをとることが重要です。つまり、予算の均衡ではなく、経済の均衡です」

これはさきほどと打って変わって、シンクの水が少ない状態だ。

つまり景気が悪い状態であり、まさに今の日本である。ではどうすれば水を貯められるのか。当然ながら、政府が国債を発行して支出をする(水をたくさん出す)ことと、減税する(出ていく水を減らす)ことである。

しかし、いま政府がやろうとしているのが、「消費増税」である。

これについてケルトンは「現在インフレの問題を抱えていない日本のような国が消費増税するということは経済的な意味をなしていない。予算の財源を得ようとしているからです。適切な政策目的にはなり得ない」と断じている。

では、政府がやるべきことは何なのか。ケルトンはこう主張する。

「経済のバランスをとることです。予算を均衡することではなく、支出と税金を調整することによって、『シンクの水が完全雇用になっても溢れ出ない』、『インフレをきたさない』という状況にコントロールすることです」

現在、日本政府は「PB黒字化」、「財政均衡」、「財政再建」などといった目標を掲げて経済政策を立案している。しかし、ケルトンはそうした目標設定自体が間違っていると指摘する。

「MMTは特定の予算支出を目標とすることはないし、政府赤字を何%にするといった目標設定もしない。適切な政策目標は『健全な経済を維持する』ということです。あくまで経済のバランスをとることが重要です。つまり、予算の均衡ではなく、経済の均衡です」

財政赤字とは「単なる手段」

MMTの話題になると、必ず「ハイパーインフレになるリスクがある」といったステレオタイプな批判が出るが、むしろそのインフレ率の調整にこそ注力するのがMMTなのである。

だからこそいま日本人が考えるべきは、経済状況や社会状況を踏まえた上で「インフレの要因」を分析することだろう。

例えば、国債を財源として教育無償化を実現するとしよう。それで果たしてインフレ要因になるだろうか。タダで教育を受けられ、教員をはじめとしてそこで働く人たちに仕事を与えることができる。それでいて何かの価格高騰を招くのだろうか。

一方、公共工事を一気に極端に増やした場合には人手不足、資材不足などで工事費が大幅に上がり、一時的にインフレ圧力を招くかもしれない。では、どの程度の投資であれば適切なインフレ率に収まるのか。大切なことはそうした分析をして、適切な政府支出額を決めていくことである。

「財政再建」の旗印のもとで、いつも目の敵にされる「財政赤字」だが、そもそもこれを悪いものと決めつけていいのだろうか。

ケルトンは次のグラフを示して問いかける。

「それは政府側からの見方でしかありません。我々民間の側からバランスシートを見ましょう。すると、政府の赤字と同じだけが民間の黒字となります」

このグラフから明らかなように、重要なことは、「政府の赤字は非政府にとっての黒字である」という事実なのである。

ケルトンは財政赤字を経済状態の指標とすることに異議を唱える。

「政府の赤字は悪でも脅威でもなく、財務のミスマネジメントの証拠となるものでもない。そういう見方ではなく、政府の赤字は単なる手段なのです」

赤字国債が膨らみ続けて政府が破綻することはない。自国通貨建てであるからだ。

それゆえにMMTはユーロ加盟国でユーロを使っている国々には通用しない。国債発行額の制約となるのはあくまで「インフレ率」なのである。

だからこそいま日本人が考えるべきは、経済状況や社会状況を踏まえた上で「インフレの要因」を分析することだろう。

例えば、国債を財源として教育無償化を実現するとしよう。それで果たしてインフレ要因になるだろうか。タダで教育を受けられ、教員をはじめとしてそこで働く人たちに仕事を与えることができる。それでいて何かの価格高騰を招くのだろうか。

一方、公共工事を一気に極端に増やした場合には人手不足、資材不足などで工事費が大幅に上がり、一時的にインフレ圧力を招くかもしれない。では、どの程度の投資であれば適切なインフレ率に収まるのか。大切なことはそうした分析をして、適切な政府支出額を決めていくことである。

「財政再建」の旗印のもとで、いつも目の敵にされる「財政赤字」だが、そもそもこれを悪いものと決めつけていいのだろうか。

ケルトンは次のグラフを示して問いかける。

「それは政府側からの見方でしかありません。我々民間の側からバランスシートを見ましょう。すると、政府の赤字と同じだけが民間の黒字となります」

このグラフから明らかなように、重要なことは、「政府の赤字は非政府にとっての黒字である」という事実なのである。

ケルトンは財政赤字を経済状態の指標とすることに異議を唱える。

「政府の赤字は悪でも脅威でもなく、財務のミスマネジメントの証拠となるものでもない。そういう見方ではなく、政府の赤字は単なる手段なのです」

赤字国債が膨らみ続けて政府が破綻することはない。自国通貨建てであるからだ。

それゆえにMMTはユーロ加盟国でユーロを使っている国々には通用しない。国債発行額の制約となるのはあくまで「インフレ率」なのである。

消費増税などしている場合ではない

ここまで見てきたようにMMTの論理は非常に興味深い。

しかし、そんなMMTへの反論といえば「いかがわしい」「そんなうまい話があるわけない」といった非論理的なものばかりだ。唯一具体的な反論が「インフレ基調になった時、それを止められない」というものだが、それならば過度なインフレには絶対にならないという範囲で計画的に導入してみてはどうだろうか。

そもそも20年以上のデフレに苦しむ日本である。

例えば消費税を廃止して、足りない税収20兆円を全て国債で賄うとする。それで果たしてどの程度のインフレとなるのか分析してみて、インフレ率が過度にならない試算であれば実行してみるというのでもダメなのだろうか。それだけでも日本経済を大きく好転させられるのではないか。

MMTの重要な示唆は、景気を好転させるための第一歩として「赤字国債をあえて増やして国民生活を向上させる政策」を実行すべきだということだ。

MMTは言説のブームではない。出口の見えない不況。希望の見えない日本経済に大きなヒントを与えてくれていると捉え、最重要テーマとして国会で議論を始めるべきではないだろうか。

しかし、そんなMMTへの反論といえば「いかがわしい」「そんなうまい話があるわけない」といった非論理的なものばかりだ。唯一具体的な反論が「インフレ基調になった時、それを止められない」というものだが、それならば過度なインフレには絶対にならないという範囲で計画的に導入してみてはどうだろうか。

そもそも20年以上のデフレに苦しむ日本である。

例えば消費税を廃止して、足りない税収20兆円を全て国債で賄うとする。それで果たしてどの程度のインフレとなるのか分析してみて、インフレ率が過度にならない試算であれば実行してみるというのでもダメなのだろうか。それだけでも日本経済を大きく好転させられるのではないか。

MMTの重要な示唆は、景気を好転させるための第一歩として「赤字国債をあえて増やして国民生活を向上させる政策」を実行すべきだということだ。

MMTは言説のブームではない。出口の見えない不況。希望の見えない日本経済に大きなヒントを与えてくれていると捉え、最重要テーマとして国会で議論を始めるべきではないだろうか。

小川 匡則

#32:366

…MMTについてはほぼ正しいことを勘違いだらけの野口旭は、ここだけは本当に正しく理解。 こちらから。

ここだけはえらいぞ、野口!

正しいのは本当にここだけなんですが!

もっちーが細かく批判してましたが、もう、めちゃくちゃ。。。

つまり、MMTの体系には同調的金融政策が存在するのみであり、「中央銀行による金利操作」という本来の意味での金融政策は存在しない。実際、ランダル・レイのModern Money Theoryでは、金融政策については単に「ケインズの後継者たち--自らをケインジアンと呼んでいる連中と混同しないように注意されたい--は常に、金利政策が投資に大きな影響を与えるという考えを拒絶してきた」(p.282)と一言述べられているのみである。MMT派の教科書であるMacroeconomicsでは、第23章第5節で金融政策についての一般的な解説がきわめて手短に記されているが、その最後は「したがって、金融政策が持つ総支出への影響と、そのインフレ過程への間接的な影響は、きわめて疑わしい」(p.366)という総括によって唐突に締めくくられている。

ここだけはえらいぞ、野口!

正しいのは本当にここだけなんですが!

もっちーが細かく批判してましたが、もう、めちゃくちゃ。。。

お題:モズラーの原点、もしくは、藤井さん野口旭さんどこ見てるの?

なんかねえ。MMTレンズシリーズの途中ではありますが、ちょっとお休み。

最近ようやくMMTは「金融政策」批判だぞってことが周知されつつあり、一部で混乱をきたしているように見えまして。

そのへん、ちょっと整理てお役に立てないかなーと。

断言しましょう。

この混乱、本質的には「インフレ観」の相違です。

みんな、インフレ観が変です\(^o^)/

もちろん、主流経済学者が悪いんですけどね\(^o^)/

ご一緒にもう、洗脳から脱出しましょう!

もっとまじめにインフレを考えましょう。

来日したケルトンも、どうしておまいらインフレの質問ばかりするの?って呆れてたじゃないですか。

それだけ日本人のインフレ恐怖症、言い変えれば主流の洗脳がすごいんだって話なんですね。

あなたも、あなたも。

なにしろ、MMTの理解者と目される藤井聡までが!

ただし、インフレ率の調整には金融政策も重要ですkら、金融政策も徹底的に進めるべきだとMMTは主張します

って。。。

理解者じゃなかった。。。

いや、主張してないでしょ\(^o^)/

お願いしますよ、藤井\(^o^)/

かと思えば。 MMTの理解者でも何でもない。MMTについてはほぼ正しいことを勘違いだらけの野口旭は、ここだけは本当に正しく理解。 こちらから。

つまり、MMTの体系には同調的金融政策が存在するのみであり、「中央銀行による金利操作」という本来の意味での金融政策は存在しない。実際、ランダル・レイのModern Money Theoryでは、金融政策については単に「ケインズの後継者たち--自らをケインジアンと呼んでいる連中と混同しないように注意されたい--は常に、金利政策が投資に大きな影響を与えるという考えを拒絶してきた」(p.282)と一言述べられているのみである。MMT派の教科書であるMacroeconomicsでは、第23章第5節で金融政策についての一般的な解説がきわめて手短に記されているが、その最後は「したがって、金融政策が持つ総支出への影響と、そのインフレ過程への間接的な影響は、きわめて疑わしい」(p.366)という総括によって唐突に締めくくられている。

ここだけはえらいぞ、野口!

正しいのは本当にここだけなんですが!

もっちーが細かく批判してましたが、もう、めちゃくちゃ。。。

自分としては、野口の今回、とくに「モズラー経済学」の誤解バラマキはちょっと許せません\(^o^)/

金利操作という意味での金融政策の意義を全否定しているわけでもない。むしろ、中央銀行によるマネタリー・ターゲティング的な金利操作を「好意的に」解説しているくらいである。

いや、してないって。。。

うそつけー

その部分さあ、

「建前として中央銀行はこうしていることになってますよね」

という話ですよ。

建前の説明をして、最後にひっくりかえしてるじゃないですか。

本当に全部読んだんですかね。。。

何しろ、その建前のところを読んだら「好意的」に見えるかというと。。。

Soft currency から。(1も2も同じ文言がありますw)

FEDの役割についてpresumeedの語でも「ん?」と思うとことだけど、特に最後の文ってこうでしょ?

The Federal Reserve is presumed to conduct monetary policy with the ultimate goal of a low inflation and a monetary and financial environment conducive to real economic growth. The Fed attempts to manage money and interest rates to achieve its goals. It selects one or more intermediate targets, because it believes they have significant effects on the money supply and the price level.

「FEDは、彼らにはマネーサプライと物価水準んい大きな影響力持っていると信じているからだ。」

これって好意的なんですね。。。

で、後ろのひっくりかえすところ、これとか読んだんですかね? 本当に?

金融政策が核爆弾扱いですよ\(^o^)/

The Federal Reserve's use of lead accounting methods to control bank lending would be like a local police force using tactical nuclear weapons to quell a domestic disturbance.

(FEDが銀行貸出をコントロールするために先導会計を用いることは、地方警察が騒ぎを鎮めるために核爆弾を使うようなものだ。)

文句はこのくらいにして。

あとは、みんなでMMTを理解すべく前向きな話をいたしましょう。

だって、そもそも「モズラー経済学」発見の背景は?

さてさて。 モズラーの読者なら知っていることですが、そもそも彼がMMTを発見したのは世間でいうインフレがおかしいぞ?と疑問を持ったことだったんです。

彼は70年代後半から80年代のいわゆるスタグフレーションの時代の中で、「常識」では労働組合のせいだったし、ボルカー議長がインフレを終息させた「ことになって」いるが、いやいや目の前で起こっていることは違うんじゃね?という感覚を持った。

そう。

むしろ、インフレの理解、中央銀行がやっている「ことになっていること」に疑問を抱いたのがMMT開発の出発点だったんですね!

その辺のところは、例の「七つの嘘」に付いている自伝的な文章にもありますし、先日道草でご紹介したこんなのもあります。

これぜひ読んでみてください。

「サッチャー時代はこう見えた BY ウォーレン・モズラー」

インフレ( inflation )と物価上昇( price increases )の違い

これは、この本の主題の一つなんで読めばわかる話なんですけど僭越ながら。。。

世間の人々は、インフレと物価上昇をちゃんと区別していない。

もともとインフレーションという概念は、もともと貨幣をばら撒きすぎることによっておこる価格膨張。

対して、たとえば南米の天候が悪くてコーヒーの値段が上がるのは普通の商取引での価格上昇だから!

原油価格が上がって関連製品の価格が上がるのはインフレではなくて価格上昇ですよ

大きな生産キャパシティを持った先進国が、財政赤字にビクビクしてちょぼちょぼの支出しかしなかったらインフレになるわけなんて、ない!

(でも価格上昇はあるけどね!)

これがMMTerの見立てですよ\(^o^)/

もちろんモズラーもですよ\(^o^)/

ケルトンから最近の一言

ニューヨーカー氏の記事が出てたんですが、ここから。

“What we’ve done to ourselves is to just leave trillions of dollars, literally, on the table, by not taking advantage of the fiscal space that we have, by running our economies below potential, by living below our means as a nation, year after year after year.”「私たちの国がしてきたことはこうですよ。文字通り何兆ドルものマネーをテーブルに置いたまま、持っている財政スペースを利用せず、国全体の生活水準を抑えつけることでこの経済をポテンシャル以下で運営してきたのです。毎年毎年毎年。」

出ましたね、「財政スペース」\(^o^)/

このへんで。

!

21 Comments:

スタグフレーションに対する対応

「MMTは1970年代に起こったようなコストプッシュインフレについて政府はどう対応すれぼ良いと考えているのか?」という会場に居たsorata31氏からの質問。ケルトンは「良い質問です」と褒めていた。自分もこれは質疑応答で一番鋭い質問だったと思う。これに対するケルトンの回答がとても面白かった! 80年代のアメリカのスタグフレーション鎮圧に関して、通説では当時FRB議長だったポール・ボルガーによって強引な利上げによって鎮圧されたとするが、その通説には疑問が残るようだ。ケルトンが言うには、ボルガーの裏に当時の大統領だったジミー・カーターによる天然ガスの規制緩和があり、それが石油カルテルの瓦解につながったとする。歴史ヲタとしては、この話を興奮して聴いてた。これについては後で色々と調べようと思う。昨日、こんな資料を見つけたので参考にして欲しい。

https://note.mu/tagomago712/n/nd87dc3780b97

ケルトンがやって来たヤァ!ヤァ!ヤァ! ステファニー・ケルトン講演会潜入記

2019/07/19 19:01

http://econdays.net/?p=10692

サッチャー時代はこう見えた by ウォーレン・モズラー(2013年4月10日)

モズラーブログより。

ケルトン祭りで一部で盛り上がったKestrelさんのネタ。

『70〜80年代のスタグフレーション鎮圧にはボルガーの裏にカーターの存在がある。カーターは天然ガスの規制緩和を進めた結果として、それが石油カルテルの瓦解につながった。』

面白い!

http://econdays.net/?p=10692

サッチャー時代はこう見えた by ウォーレン・モズラー(2013年4月10日)

モズラーブログより。

ケルトン祭りで一部で盛り上がったKestrelさんのネタ。

『70〜80年代のスタグフレーション鎮圧にはボルガーの裏にカーターの存在がある。カーターは天然ガスの規制緩和を進めた結果として、それが石油カルテルの瓦解につながった。』

面白い!

“

モズラーに言わせれば緊縮財政も貢献したという

http://moslereconomics.com/2013/04/10/my-story-of-the-thatcher-era/

ケルトンがやって来たヤァ!ヤァ!ヤァ! ステファニー・ケルトン講演会潜入記

https://note.mu/tagomago712/n/nd87dc3780b97

2019/07/19 19:01

.…

スタグフレーションに対する対応

「MMTは1970年代に起こったようなコストプッシュインフレについて政府はどう対応 すれぼ良いと考えて

いるのか?」という会場に居たsorata31氏からの質問。ケルトンは「良い質問です」と褒めていた。

自分もこれは質疑応答で一番鋭い質問だったと思う。これに対するケルトンの回答がとても面白かった!

80年代のアメリカのスタグフレーション鎮圧に関して、通説では当時FRB議長だったポール・ボルガーに

よって強引な利上げによって鎮圧されたとするが、その通説には疑問が残るようだ。ケルトン

が言うには、ボルガーの裏に当時の大統領だったジミー・カーターによる天然ガスの規制緩和があり、それが

石油カルテルの瓦解につながったとする。…

サッチャー時代はこう見えた by ウォーレン・モズラー(2013年4月10日)

http://econdays.net/?p=10692

モズラーブログより。

ケルトン祭りで一部で盛り上がったKestrelさんのネタ。

『70〜80年代のスタグフレーション鎮圧にはボルガーの裏にカーターの存在がある。カーターは天然ガスの規制緩和を

進めた結果として、それが石油カルテルの瓦解につながった。』

面白い!

モズラーに言わせれば緊縮財政も貢献したという

http://moslereconomics.com/2013/04/10/my-story-of-the-thatcher-era/

ケルトンがやって来たヤァ!ヤァ!ヤァ! ステファニー・ケルトン講演会潜入記

https://note.mu/tagomago712/n/nd87dc3780b97

2019/07/19 19:01

.…

スタグフレーションに対する対応

「MMTは1970年代に起こったようなコストプッシュインフレについて政府はどう対応 すれぼ良いと考えて

いるのか?」という会場に居たsorata31氏からの質問。ケルトンは「良い質問です」と褒めていた。

自分もこれは質疑応答で一番鋭い質問だったと思う。これに対するケルトンの回答がとても面白かった!

80年代のアメリカのスタグフレーション鎮圧に関して、通説では当時FRB議長だったポール・ボルガーに

よって強引な利上げによって鎮圧されたとするが、その通説には疑問が残るようだ。ケルトン

が言うには、ボルガーの裏に当時の大統領だったジミー・カーターによる天然ガスの規制緩和があり、それが

石油カルテルの瓦解につながったとする。…

サッチャー時代はこう見えた by ウォーレン・モズラー(2013年4月10日)

http://econdays.net/?p=10692

と思ったら、ご本人から補足が!

原油価格の下落は、インフレが収まったいくつかの要因の一つで、でかいのは緊縮財政だったとのこと。

勉強になりましたー

https://twitter.com/wbmosler/status/1151825190076190720

第5章 費用と価格

[(1943) 1954]

「費用によって決定される」価格と「需要によって決定される」価格

短期における価格変化には, 大きく分けて2種類のものがある。すなわち,

主として生産費の変化によって決まる価格変化と,主として需要の変化によっ

て決まる価格変化である。一般的に言えば,完成財の価格変化は「費用によっ

て決定され」,主要食料品を含む原材料品の価格変化は「需要によって決定さ

れる」。もちろん, 原材料品の価格のいかなる「需要によって決定される」変化

によっても完成財の価格は影響を受けるが, その影響は費用という回路を通じ

て伝達されるのである。

これらの2つの型の価格形成が,異なった供給条件によって生じるというこ

とは明らかである。生産能力に予備があるために, 完成財の生産は弾力的であ

る。完成財の需要が増加した場合, 主として生産量の増加という形で対応がな

され,価格は安定的に維持される傾向がある。完成財の価格変化は,主として

生産費が変化する結果なのである。

原材料品に関しては,事情が異なっている。農産物の供給を増加させるため

には,相対的にかなり長い時間を要する。このことは, 農産物ほどではないに

しても,鉱産物についてもやはりあてはまる。短期では供給が非弾力的なので,

需要の増加は在庫の減少を引き起こし,そのために価格の上昇を招くのである。

この最初の価格変動は,投機的な要素が付加されることによってさらに強めら

れるかもしれない。これらの商品は通常標準化され, 商品取引所で決められた

相場に服している。価格上昇を引き起こす最初の需要増加は, しばしば二次的

45

な投機的需要を伴っている。このために,短期において生産が需要に追いつく

のがいっそう困難になるのである。

本章は,主として「費用によって決定される」価格の形成の研究に捧げられ

るであろう。

Daer (Clep3

1企業による価格設定

供給は弾力的であると仮定する。

所与の資本設備をもつ1企業を考えよう。

企業は産出能力水準を下回る産出水準で操業し,

の主要費用(原材料費と賃金費用))は,ここで問題になっている産出量の範囲

内では安定的であると仮定する2)。価格設定の過程で直面している不確実性に

産出量1単位当り

すなわち,

鑑みて,

企業はある種の厳密な方法によって利潤最大化を試みるとは仮定され

ないであろう。それでも, 総共通費は産出量が変化してもほぼ一定の値を保つ

ので,共通費の実際の水準は価格決定に直接的な影響を及ぼさないことは仮定

されるであろう。かくして,共通費と利潤の合計額がもっとも高いと思われる

産出量と価格の水準は,同時に利潤関最大化の観点からももっとも望ましい水準

であると思われるかもしれない。(しかしながら,後の段階で,共通費の水準

が価格形成に対して間接的な影響をもつかもしれないということがわかるであ

ろう。)

企業は,

価格を設定

するさいに,

自社の平均主要費用ならびに類似の生産物

1) 俸給は共通費に含められる。

2) 実際,産出水準が増加するときには多くの場合,いくぶん産出量1単位

要費用は下落する。

ほぼ水平な短期主要費用曲線の仮定は, 1939年の私の旧著 Essays

当りの主

on the Theory

of Economic Fluctuationsで採用されている。そのとき以来, この仮説は多くの

経験的調査によって実証され, 経済の研究において険に陽に,重要な役割を演しに。

(たとえば, W.W. Leontief : The Structure of American Economy, 1941, Har-

vard University Press [W.W. レオンティエフ『アメリカ経済の構造』, 山田勇

*家本秀太郎訳,東洋経済新報社, 1959年]を参照せよ。)

46

述の例で示されているように具体的に現われないかもしれない。

以上において,われわれの理論を長期的な現象に適用するさいに生じるいく

つかの問題について考えてきた。この理論が景気循環の過程における価格形成

の分析に適用される場合には, われわれの公式が好況期にもあてはまるかどう

かという問題が生じる。実際,この時期には設備の利用度は完全稼動点に達し

ているかもしれず,したがって,需要の圧力のために価格はわれわれの公式に

よって示される水準を超えるかもしれない。しかしながら, 予備能力を利用し

たり,陰路が生じた場合にはいつも設備量を増加させたりすることができるの

であるから,この現象は好況においてさえそうしばしば起こるものではない。

一般に,そのようなことが起こるのは, 原材料や設備の不足が需要に比して供

給を厳しく制限する戦時中や戦後の発展期に限られているように思われる。こ

の時期に優勢であるインフレーション的発展の基本的な理由になるのは, この

型の価格上昇である。

アメリカ合衆国の製造業における長期的変化への適用

産出量1単位当りの主要費用に対する価格の比率は総主要費用に対する総売

上高の比率に等しいから, この比率の変化は, 各産業の生産物の価値,原材料

費および賃金額を記録した合衆国製造業統計調査(United States Census of

Manufactures)をもとにして経験的に分析することができる。しかしながら,

上述の分析によれば独占度の変化によって決定される,1産業における主要費

用に対する売上高の比率の変化は, その産業に特有の諸条件の変化を反映して

いる。たとえば,ある大企業の価格政策が変化すれば,その企業が属する産業

の独占度がそれにつれて変化するであろう。このような理由により,ここでは,

考察の対象を全体としての製造業に限定する。かくして,製造業内の諸条件の

大きな変化を反映するものとして, 主要費用に対する売上高の比率の変化を説

明することができる。

このようなわけで, われわれは,合衆国製造業の総売上高の総主要費用に対

56

第5章 費用と価格

[(1943) 1954]

「費用によって決定される」価格と「需要によって決定される」価格

短期における価格変化には, 大きく分けて2種類のものがある。すなわち,

主として生産費の変化によって決まる価格変化と,主として需要の変化によっ

て決まる価格変化である。一般的に言えば,完成財の価格変化は「費用によっ

て決定され」,主要食料品を含む原材料品の価格変化は「需要によって決定さ

れる」。もちろん, 原材料品の価格のいかなる「需要によって決定される」変化

によっても完成財の価格は影響を受けるが, その影響は費用という回路を通じ

て伝達されるのである。

これらの2つの型の価格形成が,異なった供給条件によって生じるというこ

とは明らかである。生産能力に予備があるために, 完成財の生産は弾力的であ

る。完成財の需要が増加した場合, 主として生産量の増加という形で対応がな

され,価格は安定的に維持される傾向がある。完成財の価格変化は,主として

生産費が変化する結果なのである。

原材料品に関しては,事情が異なっている。農産物の供給を増加させるため

には,相対的にかなり長い時間を要する。このことは, 農産物ほどではないに

しても,鉱産物についてもやはりあてはまる。短期では供給が非弾力的なので,

需要の増加は在庫の減少を引き起こし,そのために価格の上昇を招くのである。

この最初の価格変動は,投機的な要素が付加されることによってさらに強めら

れるかもしれない。これらの商品は通常標準化され, 商品取引所で決められた

相場に服している。価格上昇を引き起こす最初の需要増加は, しばしば二次的

45

5:10 午後 削除

Blogger yoji さんは書きました...

な投機的需要を伴っている。このために,短期において生産が需要に追いつく

のがいっそう困難になるのである。

本章は,主として「費用によって決定される」価格の形成の研究に捧げられ

るであろう。

Daer (Clep3

1企業による価格設定

供給は弾力的であると仮定する。

所与の資本設備をもつ1企業を考えよう。

企業は産出能力水準を下回る産出水準で操業し,

の主要費用(原材料費と賃金費用))は,ここで問題になっている産出量の範囲

内では安定的であると仮定する2)。価格設定の過程で直面している不確実性に

産出量1単位当り

すなわち,

鑑みて,

企業はある種の厳密な方法によって利潤最大化を試みるとは仮定され

ないであろう。それでも, 総共通費は産出量が変化してもほぼ一定の値を保つ

ので,共通費の実際の水準は価格決定に直接的な影響を及ぼさないことは仮定

されるであろう。かくして,共通費と利潤の合計額がもっとも高いと思われる

産出量と価格の水準は,同時に利潤関最大化の観点からももっとも望ましい水準

であると思われるかもしれない。(しかしながら,後の段階で,共通費の水準

が価格形成に対して間接的な影響をもつかもしれないということがわかるであ

ろう。)

企業は,

価格を設定

するさいに,

自社の平均主要費用ならびに類似の生産物

1) 俸給は共通費に含められる。

2) 実際,産出水準が増加するときには多くの場合,いくぶん産出量1単位

要費用は下落する。

ほぼ水平な短期主要費用曲線の仮定は, 1939年の私の旧著 Essays

当りの主

on the Theory

of Economic Fluctuationsで採用されている。そのとき以来, この仮説は多くの

経験的調査によって実証され, 経済の研究において険に陽に,重要な役割を演しに。

(たとえば, W.W. Leontief : The Structure of American Economy, 1941, Har-

vard University Press [W.W. レオンティエフ『アメリカ経済の構造』, 山田勇

*家本秀太郎訳,東洋経済新報社, 1959年]を参照せよ。)

46

5:14 午後 削除

Blogger yoji さんは書きました...

述の例で示されているように具体的に現われないかもしれない。

以上において,われわれの理論を長期的な現象に適用するさいに生じるいく

つかの問題について考えてきた。この理論が景気循環の過程における価格形成

の分析に適用される場合には, われわれの公式が好況期にもあてはまるかどう

かという問題が生じる。実際,この時期には設備の利用度は完全稼動点に達し

ているかもしれず,したがって,需要の圧力のために価格はわれわれの公式に

よって示される水準を超えるかもしれない。しかしながら, 予備能力を利用し

たり,陰路が生じた場合にはいつも設備量を増加させたりすることができるの

であるから,この現象は好況においてさえそうしばしば起こるものではない。

一般に,そのようなことが起こるのは, 原材料や設備の不足が需要に比して供

給を厳しく制限する戦時中や戦後の発展期に限られているように思われる。こ

の時期に優勢であるインフレーション的発展の基本的な理由になるのは, この

型の価格上昇である。

アメリカ合衆国の製造業における長期的変化への適用

産出量1単位当りの主要費用に対する価格の比率は総主要費用に対する総売

上高の比率に等しいから, この比率の変化は, 各産業の生産物の価値,原材料

費および賃金額を記録した合衆国製造業統計調査(United States Census of

Manufactures)をもとにして経験的に分析することができる。しかしながら,

上述の分析によれば独占度の変化によって決定される,1産業における主要費

用に対する売上高の比率の変化は, その産業に特有の諸条件の変化を反映して

いる。たとえば,ある大企業の価格政策が変化すれば,その企業が属する産業

の独占度がそれにつれて変化するであろう。このような理由により,ここでは,

考察の対象を全体としての製造業に限定する。かくして,製造業内の諸条件の

大きな変化を反映するものとして, 主要費用に対する売上高の比率の変化を説

明することができる。

このようなわけで, われわれは,合衆国製造業の総売上高の総主要費用に対

56

《カレツキは、そもそも価格決定論を 「供給余力 」に注目して、おもに 「需要で決定される 」もの

と、おもに 「費用で決定される 」ものの二つに分類していました。前者は農鉱産物のように供給余力

がないので、需要がどれほど強いかで価格が決まります 。後者は工業製品が典型的に当てはまります

が、供給余力があり、需要にいくらでも応えられるので 、おもにコストによって価格が決まります。

このような価格決定二分法は、さまざまな経済学者に影響を与えてきました。》

根井雅弘『経済学者はこう考えてきた』2018

《第5章 費用と価格

[(1943) 1954]

「費用によって決定される」価格と「需要によって決定される」価格

短期における価格変化には, 大きく分けて2種類のものがある。すなわち,

主として生産費の変化によって決まる価格変化と,主として需要の変化によっ

て決まる価格変化である。一般的に言えば,完成財の価格変化は「費用によっ

て決定され」,主要食料品を含む原材料品の価格変化は「需要によって決定さ

れる」。もちろん, 原材料品の価格のいかなる「需要によって決定される」変化

によっても完成財の価格は影響を受けるが, その影響は費用という回路を通じ

て伝達されるのである。》

カレツキ『資本主義経済の動態理論』1984、45頁#5費用と価格(1943,1954)参照。

《カレツキは、そもそも価格決定論を 「供給余力 」に注目して、おもに 「需要で決定される 」もの

と、おもに 「費用で決定される 」ものの二つに分類していました。前者は農鉱産物のように供給余力

がないので、需要がどれほど強いかで価格が決まります 。後者は工業製品が典型的に当てはまります

が、供給余力があり、需要にいくらでも応えられるので 、おもにコストによって価格が決まります。

このような価格決定二分法は、さまざまな経済学者に影響を与えてきました。》

根井雅弘『経済学者はこう考えてきた』2018

《 短期における価格変化には, 大きく分けて2種類のものがある。すなわち,

主として生産費の変化によって決まる価格変化と,主として需要の変化によっ

て決まる価格変化である。一般的に言えば,完成財の価格変化は「費用によっ

て決定され」,主要食料品を含む原材料品の価格変化は「需要によって決定さ

れる」。もちろん, 原材料品の価格のいかなる「需要によって決定される」変化

によっても完成財の価格は影響を受けるが, その影響は費用という回路を通じ

て伝達されるのである。》

カレツキ『資本主義経済の動態理論』1984、45頁#5費用と価格(1943,1954)参照。

《カレツキは、そもそも価格決定論を 「供給余力 」に注目して、おもに 「需要で

決定される 」ものと、おもに 「費用で決定される 」ものの二つに分類していまし

た。前者は農鉱産物のように供給余力がないので、需要がどれほど強いかで価格が

決まります 。後者は工業製品が典型的に当てはまりますが、供給余力があり、需要

にいくらでも応えられるので 、おもにコストによって価格が決まります。このよう

な価格決定二分法は、さまざまな経済学者に影響を与えてきました。》

根井雅弘『経済学者はこう考えてきた』2018

《 短期における価格変化には, 大きく分けて2種類のものがある。すなわち,

主として生産費の変化によって決まる価格変化と,主として需要の変化によっ

て決まる価格変化である。一般的に言えば,完成財の価格変化は「費用によっ

て決定され」,主要食料品を含む原材料品の価格変化は「需要によって決定さ

れる」。もちろん, 原材料品の価格のいかなる「需要によって決定される」変化

によっても完成財の価格は影響を受けるが, その影響は費用という回路を通じ

て伝達されるのである。》

カレツキ『資本主義経済の動態理論』1984、45頁#5費用と価格(1943,1954)参照。

《カレツキは、そもそも価格決定論を 「供給余力 」に注目して、おもに 「需要で

決定される 」ものと、おもに 「費用で決定される 」ものの二つに分類していまし

た。前者は農鉱産物のように供給余力がないので、需要がどれほど強いかで価格が

決まります 。後者は工業製品が典型的に当てはまりますが、供給余力があり、需要

にいくらでも応えられるので 、おもにコストによって価格が決まります。このよう

な価格決定二分法は、さまざまな経済学者に影響を与えてきました。》

根井雅弘『経済学者はこう考えてきた』2018

《 短期における価格変化には, 大きく分けて2種類のものがある。すなわち,

主として生産費の変化によって決まる価格変化と,主として需要の変化によっ

て決まる価格変化である。一般的に言えば,完成財の価格変化は「費用によっ

て決定され」,主要食料品を含む原材料品の価格変化は「需要によって決定さ

れる」。もちろん, 原材料品の価格のいかなる「需要によって決定される」変化

によっても完成財の価格は影響を受けるが, その影響は費用という回路を通じ

て伝達されるのである。》

カレツキ『資本主義経済の動態理論』1984、45頁#5費用と価格(1943,1954)

先の来日講演で話題になってケルトン教授によるインフレ分類はカレツキに倣ったものである。

《カレツキは、そもそも価格決定論を 「供給余力 」に注目して、おもに 「需要で

決定される 」ものと、おもに 「費用で決定される 」ものの二つに分類していまし

た。前者は農鉱産物のように供給余力がないので、需要がどれほど強いかで価格が

決まります 。後者は工業製品が典型的に当てはまりますが、供給余力があり、需要

にいくらでも応えられるので 、おもにコストによって価格が決まります。このよう

な価格決定二分法は、さまざまな経済学者に影響を与えてきました。》

根井雅弘『経済学者はこう考えてきた』2018

《 短期における価格変化には, 大きく分けて2種類のものがある。すなわち,

主として生産費の変化によって決まる価格変化と,主として需要の変化によっ

て決まる価格変化である。一般的に言えば,完成財の価格変化は「費用によっ

て決定され」,主要食料品を含む原材料品の価格変化は「需要によって決定さ

れる」。もちろん, 原材料品の価格のいかなる「需要によって決定される」変化

によっても完成財の価格は影響を受けるが, その影響は費用という回路を通じ

て伝達されるのである。》

カレツキ『資本主義経済の動態理論』1984、45頁#5費用と価格(1943,1954)

先の来日講演で話題になったケルトン教授によるインフレ分類はカレツキに倣ったものである。

《カレツキは、そもそも価格決定論を 「供給余力 」に注目して、おもに 「需要で

決定される 」ものと、おもに 「費用で決定される 」ものの二つに分類していまし

た。前者は農鉱産物のように供給余力がないので、需要がどれほど強いかで価格が

決まります 。後者は工業製品が典型的に当てはまりますが、供給余力があり、需要

にいくらでも応えられるので 、おもにコストによって価格が決まります。このよう

な価格決定二分法は、さまざまな経済学者に影響を与えてきました。》

根井雅弘『経済学者はこう考えてきた』2018

《 短期における価格変化には, 大きく分けて2種類のものがある。すなわち,

主として生産費の変化によって決まる価格変化と,主として需要の変化によっ

て決まる価格変化である。一般的に言えば,完成財の価格変化は「費用によっ

て決定され」,主要食料品を含む原材料品の価格変化は「需要によって決定さ

れる」。もちろん, 原材料品の価格のいかなる「需要によって決定される」変化

によっても完成財の価格は影響を受けるが, その影響は費用という回路を通じ

て伝達されるのである。》

カレツキ『資本主義経済の動態理論』1984、45頁#5費用と価格(1943,1954)

89 金持ち名無しさん、貧乏名無しさん (ワッチョイ 3d7c-n/hX)[] 2019/09/05(木) 15:35:36.76 ID:NswVC05K0

CPIやデフレーターを見てインフレ・デフレを考えるなら、ディマンドプルインフレとコストプッシュインフレの区別はつかない

GDPギャップを見てインフレ・デフレを考えるなら、供給能力が減少してもギャップは縮小する

インフレ・デフレは、経済の指標として欠陥だらけなのよ

だったらそんなもんに囚われずに、まず注目すべきは「雇用」と「キャパシティ」だよね、と

政府の役割はそれを充足させることだよね、と

政府がその役割を果たす上で、予算制約なんて存在しないよね、と

と言ってるのがMMT。インフレ・デフレから離れたほうがいい

インフレの2分類はロビンソンの方が早いかもしれない

ケルトン教授の記者会見:テキスト書き起こし - 砂肝論法

http://drunksnufkin.hateblo.jp/entry/2019/07/18/003007

ケルトン教授

「物価指標によってインフレが決定されるので、インフレ指数を決定している構成要素を見ることにより、

インフレの源泉を把握する必要がある。

インフレの源泉に注目して、把握した上で対応策を検討しなければならない。

インフレが適正水準かどうかの判断は、賃金上昇率との相対性を考慮する。

インフレ率に対して、賃金上昇率が追随しているのであれば、消費者の購買力は侵食されない。

需要が増加すると、物価と生産力の両方に圧力がかかるが、その両方で対応できていれば、支出の痛みが重

くなっていることにはならない。

日本もアメリカも2%の物価上昇率を目標設定しているが、インフレの源泉が医療費なのだとしたら、薬価

が高いのかもしれないので、処方薬の価格について政府として交渉しなくてはならないのかもしれないし、

インフレを牽引しているのが住宅価格であるという結論に至ったのであれば、家賃の引き下げや、安価な住宅

の提供を進めることが必要。」

ケルトンがやって来たヤァ!ヤァ!ヤァ! ステファニー・ケルトン講演会潜入記

https://note.mu/tagomago712/n/nd87dc3780b97

2019/07/19

「MMTは1970年代に起こったようなコストプッシュインフレについて政府はどう対応すれぼ良いと考えて

いるのか?」という会場に居たsorata31氏からの質問。ケルトンは「良い質問です」と褒めていた。自分も

これは質疑応答で一番鋭い質問だったと思う。これに対するケルトンの回答がとても面白かった! 80年代

のアメリカのスタグフレーション鎮圧に関して、通説では当時FRB議長だったポール・ボルガーによって

強引な利上げによって鎮圧されたとするが、その通説には疑問が残るようだ。ケルトンが言うには、ボルガー

の裏に当時の大統領だったジミー・カーターによる天然ガスの規制緩和があり、それが石油カルテルの瓦解

につながったとする。

ケルトンがやって来たヤァ!ヤァ!ヤァ! ステファニー・ケルトン講演会潜入記

https://no te.mu/tagomago712/n/nd87dc3780b97

「MMTは1970年代に起こったようなコストプッシュインフレについて政府はどう対応すれぼ良いと考えて

いるのか?」という会場に居たsorata31氏からの質問。ケルトンは「良い質問です」と褒めていた。自分も

これは質疑応答で一番鋭い質問だったと思う。これに対するケルトンの回答がとても面白かった! 80年代

のアメリカのスタグフレーション鎮圧に関して、通説では当時FRB議長だったポール・ボルガーによって

強引な利上げによって鎮圧されたとするが、その通説には疑問が残るようだ。ケルトンが言うには、ボルガー

の裏に当時の大統領だったジミー・カーターによる天然ガスの規制緩和があり、それが石油カルテルの瓦解

につながったとする。

659 金持ち名無しさん、貧乏名無しさん (ワッチョイ 8324-pULq)[sage] 2019/10/26(土) 16:14:07.52 ID:rkBzg4hv0

ケルトン教授の記者会見:テキスト書き起こし - 砂肝論法

http://drunksnufkin.hateblo.jp/entry/2019/07/18/003007

「物価指標によってインフレが決定されるので、インフレ指数を決定している構成要素を見ることにより、

インフレの源泉を把握する必要がある。

インフレの源泉に注目して、把握した上で対応策を検討しなければならない。

インフレが適正水準かどうかの判断は、賃金上昇率との相対性を考慮する。

インフレ率に対して、賃金上昇率が追随しているのであれば、消費者の購買力は侵食されない。

需要が増加すると、物価と生産力の両方に圧力がかかるが、その両方で対応できていれば、支出の痛みが重

くなっていることにはならない。

日本もアメリカも2%の物価上昇率を目標設定しているが、インフレの源泉が医療費なのだとしたら、薬価

が高いのかもしれないので、処方薬の価格について政府として交渉しなくてはならないのかもしれないし、

インフレを牽引しているのが住宅価格であるという結論に至ったのであれば、家賃の引き下げや、安価な住宅

の提供を進めることが必要。」

コメントを投稿

<< Home