「日本の未来を考える勉強会」ーMMTの真実~日本経済と現代貨幣理論~ー令和元年5月15日

講師:京都大学大学院教授 藤井 聡氏

MMTにおける財政規律の数理表現

また、主流派は交換方程式(MV=PQ)を左から読みますが、MMTは右から読みます。

付録 1 M M Tにおける財政規律の数理的表現

( 1 )基本式

「貨幣循環量 」はマクロ経済学では一般に G D Pと呼ばれるが 、この G D Pは 、次のように定義される 。

G D P = C I (民間支出 ) + G (政府支出 ) + N X (純輸出 ) ( 1 )

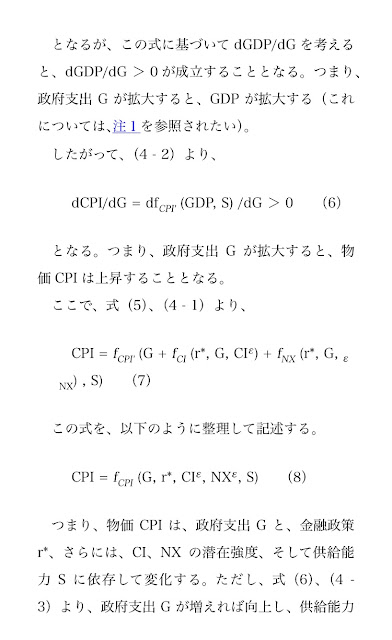

まず 、 N Xについて以下の関数を想定する 。 N X = f N X ( r * , G , N X ) ( 2 ) r * :金融政策を表す変数 N X :金融政策と財政政策 G以外の要因 。 N Xの潜在強度と呼称する 。民間支出 C Iについても 、同様に以下の関数を想定する 。 C I = f C I ( r * , G , C I ) ( 3 1 ) C I :金融政策と財政政策 G以外の要因 。 C Iの潜在強度と呼称する 。ここで 、 C Iは 、政府支出 Gが拡大すれば 、乗数効果を経て拡大する 。したがって 、 d f C I ( r , d G , C I ) / d G > 0 ( 3 2 )ここで 、物価 C P Iを想定すると 、 C P Iは 、 G D Pと供給能力 Sと次のような関係がある 。 C P I = f C P ' I ( G D P , S ) ( 4 1 ) w h e r e , d f C P I ' ( G D P , S ) / d G D P > 0 ( 4 2 ) d f C P I ' ( G D P , S ) / d S < 0 ( 4 3 ) S :供給能力つまり 、物価 C P Iは 、 G D Pが拡大すれば上昇し 、供給能力 Sが拡大すれば下落する 。ここで 、以上より 、 G D P = G + f C I ( r * , G , C I ) + f N X ( r * , G , N X ) ( 5 )となるが 、この式に基づいて d G D P / d Gを考えると 、 d G D P / d G > 0が成立することとなる 。つまり 、政府支出 Gが拡大すると 、 G D Pが拡大する (これについては 、注 1を参照されたい ) 。したがって 、 ( 4 2 )より 、 d C P I / d G = d f C P I ' ( G D P , S ) / d G > 0 ( 6 )

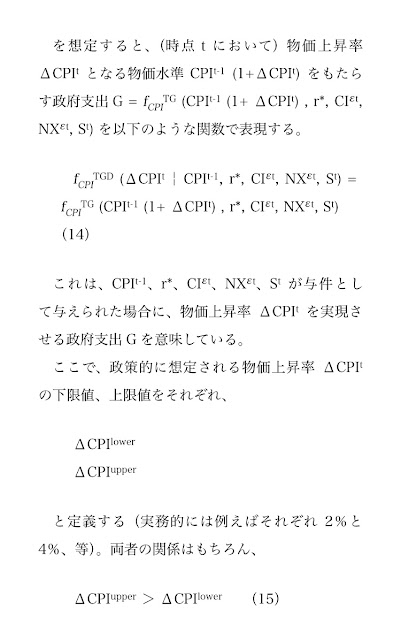

したがって 、 ( 4 2 )より 、 d C P I / d G = d f C P I ' ( G D P , S ) / d G > 0 ( 6 )となる 。つまり 、政府支出 Gが拡大すると 、物価 C P Iは上昇することとなる 。ここで 、式 ( 5 ) 、 ( 4 1 )より 、 C P I = f C P I ' ( G + f C I ( r * , G , C I ) + f N X ( r * , G , N X ) , S ) ( 7 )この式を 、以下のように整理して記述する 。 C P I = f C P I ( G , r * , C I , N X , S ) ( 8 )つまり 、物価 C P Iは 、政府支出 Gと 、金融政策 r * 、さらには 、 C I 、 N Xの潜在強度 、そして供給能力 Sに依存して変化する 。ただし 、式 ( 6 ) 、 ( 4 3 )より 、政府支出 Gが増えれば向上し 、供給能力 Sが増えれば低下するという傾向がある 。さてここで 、物価 C P Iと政府支出 Gの両者の関係は式 ( 5 )に定義されていることから 、式 ( 8 )の f C P Iの政府支出 Gに関する逆関数 f C P I T Gを想定する 。そうすると 、物価 C P Iと r * 、 C I 、 N X 、 Sが所与として与えられた場合の政府支出 Gは 、 f C P I T Gを用いると 、 G = f C P I T G ( C P I , r * , C I , N X , S ) ( 9 )となる 。ここで 、 f C P Iと f C P I T Gは Gと C P Iについての逆関数であり 、かつ 、 ( 6 )より d C P I / d G = d f C P I ( G , r * , C I , N X , S ) / d G > 0 ( 1 0 )であるため 、 d G / d C P I = d f C P I T G ( C P I , r * , C I , N X , S ) / d C P I > 0 ( 1 1 )となる 。つまり 、政府支出 Gの水準は 、 r * , C I e , N X , Sの水準に関わらず 、物価 C P Iを与えれば一意に決定され (かつ逆もまた真であり ) 、そして 、物価 C P Iが高ければ高いほど 、政府支出 Gは大きくなる 。さてここで 、 C I 、 N X 、 Sのある年次 tにおける値が C I t 、 N X t 、 S tである場合の 、政府支出 Gは 、上記の関数 f C P I T Gを用いれば 、 G = f C P I T G ( C P I , r * , C I t , N X t , S t ) ( 1 2 )となる 。つまり 、ある年次 tにおいて C I t 、 N X t 、 S tという値が与えられ 、その際の金利政策が r *である場合の政府支出量 Gは 、物価 C P Iを与えれば規定される 。つまり 、政府支出量 Gは 、 C I t , N X t ,

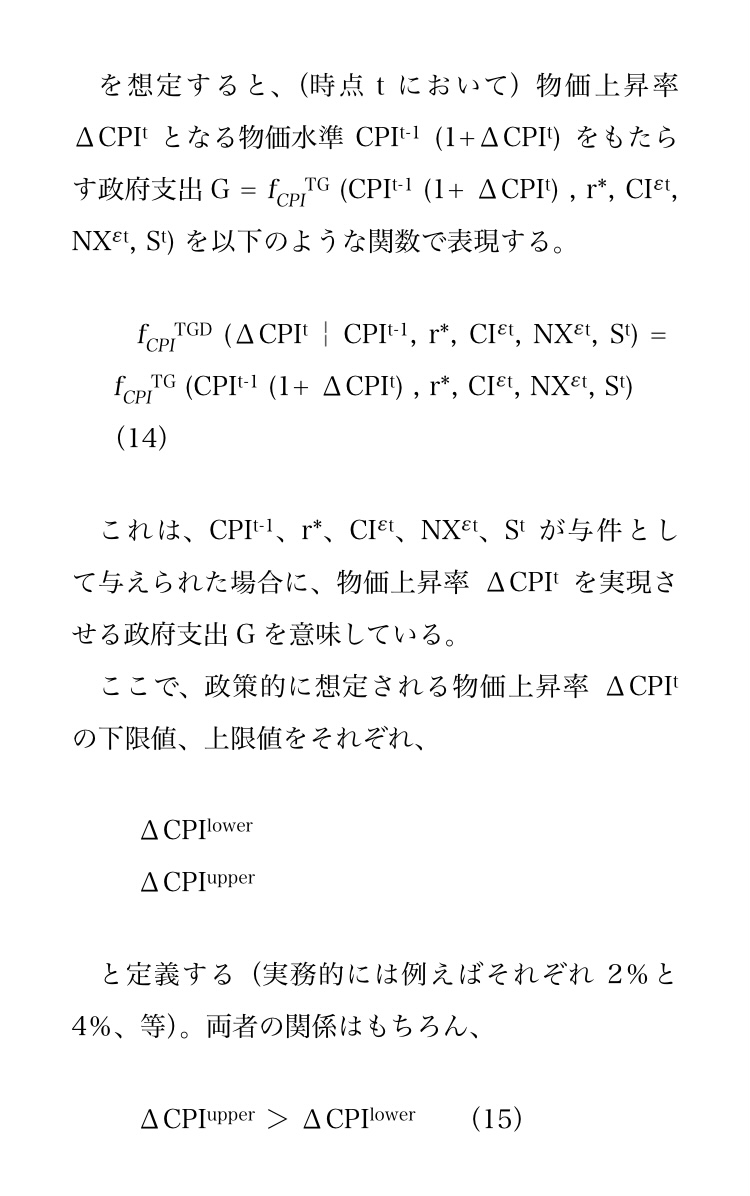

S t , r *が所与の場合には 、物価 C P Iの 「関数 」となるのである 。さてこの時 、 t 1時点における物価が C P I t 1として 、かつ 、 t 1時点から t時点にかけての物価上昇率 Δ C P I t = C P I t / C P I t 1 ( 1 3 )を想定すると 、 (時点 tにおいて )物価上昇率 Δ C P I tとなる物価水準 C P I t 1 ( 1 + Δ C P I t )をもたらす政府支出 G = f C P I T G ( C P I t 1 ( 1 + Δ C P I t ) , r * , C I t , N X t , S t )を以下のような関数で表現する 。 f C P I T G D ( Δ C P I t C P I t 1 , r * , C I t , N X t , S t ) = f C P I T G ( C P I t 1 ( 1 + Δ C P I t ) , r * , C I t , N X t , S t ) ( 1 4 )これは 、 C P I t 1 、 r * 、 C I t 、 N X t 、 S tが与件として与えられた場合に 、物価上昇率 Δ C P I tを実現させる政府支出 Gを意味している 。ここで 、政策的に想定される物価上昇率 Δ C P I tの下限値 、上限値をそれぞれ 、 Δ C P I l o w e r Δ C P I u p p e rと定義する (実務的には例えばそれぞれ 2 %と 4 % 、等 ) 。両者の関係はもちろん 、 Δ C P I u p p e r > Δ C P I l o w e r ( 1 5 )さて 、これら物価上昇率 Δ C P I u p p e r 、 Δ C P I l o w e rに対応する政府支出は 、式 ( 6 )より 、 f C P I T G D ( Δ C P I l o w e r C P I t 1 , r * , C I t , N X t , S t ) f C P I T G D ( Δ C P I u p p e r C P I t 1 , r * , C I t , N X t , S t )ここで 、式 ( 1 1 ) ( 1 5 )より 、 f C P I T G D ( Δ C P I l o w e r C P I t 1 , r * , C I t , N X t , S t ) < G < f C P I T G D ( Δ C P I u p p e r C P I t 1 , r * , C I t , N X t , S t ) ( 1 6 )の範囲で 、政府支出 Gを調整すれば 、インフレ率 ・物価上昇率を Δ C P I l o w e rと Δ C P I u p p e rの間に調整することが可能となる 。すなわち 、経済停滞 、あるいは 、デフレの場合は 、政府支出 Gを 、少なくとも 、 f C P I T G D ( Δ C P I l o w e r C P I t 1 , r * , C I t , N X t , S t )以上とするなら 、デフレ脱却を果たすことが可能となる 。なお 、その際は 、金融政策 r *としては可能な限り緩和的な運用が必要である 。一方 、過剰インフレが危惧される場合は 、政府支出 Gを 、少なくとも 、

f C P I T G D ( Δ C P I u p p e r C P I t 1 , r * , C I t , N X t , S t )

以下となるように 、抑制的 、緊縮的な対応を図る必要がある 。またその際には 、金融政策 r *としては可能な限り 「引き締め 」を基調とした抑制的運用が必要である 。なお 、抑制的な運用として 、あまりに金利を高く引き上げ過ぎると 、政府からの利払い費が拡大し 、景気が刺激されてしまう点にも配慮が必要である 。なお 、 f C P I T G D ( Δ C P I t C P I t 1 , r * , C I t , N X t , S t )の関数の形については 、便宜的には 、次のように推計することができる 。まず 、 C I t = C I t 、 N X t = N X t 、かつ 、

G = a 1 Δ C P I t + a 2 C P I t 1 + a 3 r * t + a 5 C I t + a 6 N X t + a 7 S t + a 8 + ( 1 7 )

という回帰式を想定しつつ (なお 、 a 1 ~ a 8はパラメ ータ 、は誤差項である ) 、その上で各変数の差分を 「 Δ 」で表記し 、以下のような回帰式を想定する 。 Δ G = a 1 Δ Δ C P I t + a 2 Δ C P I t 1 + a 3 Δ r * t + a 5 Δ C I t + a 6 Δ N X t + a 7 Δ S t + a 8 + ( 1 8 )そして 、計量経済学デ ータを用いて各パラメ ータを推計する 。それができればあとは 、財政政策の規模決定時点で入手可能な最新デ ータを入手し 、そのデ ータと 、目標とする Δ C P I t #を設定した上で 、それらをこの回帰式に導入することで 、 Δ Gを推計することが可能となる 。そして 、前年度の政府支出 Gに Δ Gを足した予算を執行することを通して 、 Δ C P I t #を目指す 。注 1 : G D Pの G以外の構成要素の f C I ( r * , G , C I ) 、 f N X ( r * , G , N X )のうち 、 f C I ( r * , G , C I )については 、式 ( 3 2 )より f C I ( r * , G , C I ) / d Gは正である 。一方 、 f N X ( r * , G , N X )については Gによる微分値の符号は不定である 。したがって 、もしも 、 G + f C I ( r * , G , C I ) / d G < f N X ( r * , G , N X ) / d G ( A 1 )である場合 、すなわち 、 Gの変化によってもたらされる N Xの変化値がマイナスであり 、かつ 、その絶対値が 、 Gの乗数効果を凌駕する場合に限り d G D P / d Gはマイナスとなる 。しかし 、 Gの変化量として 、 G D Pの数パ ーセント程度を想定するような現実的なケ ースでは 、 Gの拡大量を凌駕するほどに金利や為替が激しく変化し 、 N Xが大きく下落していくことが生ずるとは考え難い 。ただし 、 Gの変化量として 、 G D Pの何割や何倍といった超極端なケ ースを考えれば 、 ( A 1 )が成立するケ ースが生ずる可能性はもちろん 、完全に排除することはできないが 、現実的に考えられ得る一般的な財政運用においては 、ここでの考察においてはそうした極端なケ ースは考慮外としている 。なお 、いわゆるマンデル ・フレミングモデルに基づくと 、いかなる Gの変化においても 、その Gの変化を相殺する金利 ・為替変化が生じ 、 G D Pは変化しないという帰結が得られるが 、そのモデルにおける 「 Gの拡大によって金利が上昇する 」という想定が 、現実から乖離していることは実証的にも 、そして 、 M M Tからも理論的に否定されていることは 、本書本文で幾度か述べたとおりである 。すなわち 、現代の貨幣システムでは Gの拡大は金利を 「下落 」させる効果をもたらすのである 。

6 Comments:

https://1.bp.blogspot.com/-PmaUcU9x5xI/YEXJtTAVCAI/AAAAAAACKps/YlJyDkb9xRYJLQx1prB0EbhnAnyGlTOHACLcBGAsYHQ/s0/EB412F78-95B8-436A-BBE2-268772B161EB.jpeg

https://1.bp.blogspot.com/-PmaUcU9x5xI/YEXJtTAVCAI/AAAAAAACKps/YlJyDkb9xRYJLQx1prB0EbhnAnyGlTOHACLcBGAsYHQ/s1899/EB412F78-95B8-436A-BBE2-268772B161EB.jpeg

https://1.bp.blogspot.com/-nUdC6nVGi24/YEXJr2ctmtI/AAAAAAACKpc/PJDKN7F5VI8OMNG_KvTi0JTbfM1nL9d6gCLcBGAsYHQ/s1697/3ACADAD1-75FA-4B29-8391-45E375866258.jpeg

https://1.bp.blogspot.com/-_e78vclL9Vk/YEXJsPj6q1I/AAAAAAACKpg/sNodSMuAVskAk6gg-9m343FY2Ngm_yYwACLcBGAsYHQ/s1730/0F6E2704-EA06-4EB9-80CF-2619C5996B9E.jpeg

https://1.bp.blogspot.com/-utkdw5sr5Ho/YEXJsNNMwZI/AAAAAAACKpk/oG1fvVJ7sRklwTUAAaAGceFmOvvY0VAcwCLcBGAsYHQ/s1741/480F7E18-5CE2-4584-833E-6ACB7F97922E.jpeg

https://1.bp.blogspot.com/-wap7WUvDbdA/YEXJs6DAQiI/AAAAAAACKpo/FqB8K1LmqVk28bTSnLzxoE3cRKmIHRasgCLcBGAsYHQ/s1759/DE8A2563-BC90-4A69-B624-C39B33F4BE85.jpeg

https://1.bp.blogspot.com/-PmaUcU9x5xI/YEXJtTAVCAI/AAAAAAACKps/YlJyDkb9xRYJLQx1prB0EbhnAnyGlTOHACLcBGAsYHQ/s0/EB412F78-95B8-436A-BBE2-268772B161EB.jpeg

https://1.bp.blogspot.com/-nUdC6nVGi24/YEXJr2ctmtI/AAAAAAACKpc/PJDKN7F5VI8OMNG_KvTi0JTbfM1nL9d6gCLcBGAsYHQ/s0/3ACADAD1-75FA-4B29-8391-45E375866258.jpeg

https://1.bp.blogspot.com/-_e78vclL9Vk/YEXJsPj6q1I/AAAAAAACKpg/sNodSMuAVskAk6gg-9m343FY2Ngm_yYwACLcBGAsYHQ/s0/0F6E2704-EA06-4EB9-80CF-2619C5996B9E.jpeg

https://1.bp.blogspot.com/-utkdw5sr5Ho/YEXJsNNMwZI/AAAAAAACKpk/oG1fvVJ7sRklwTUAAaAGceFmOvvY0VAcwCLcBGAsYHQ/s0/480F7E18-5CE2-4584-833E-6ACB7F97922E.jpeg

https://1.bp.blogspot.com/-wap7WUvDbdA/YEXJs6DAQiI/AAAAAAACKpo/FqB8K1LmqVk28bTSnLzxoE3cRKmIHRasgCLcBGAsYHQ/s0/DE8A2563-BC90-4A69-B624-C39B33F4BE85.jpeg

M M Tにおける財政規律の数理的表現 藤井聡

https://1.bp.blogspot.com/-PmaUcU9x5xI/YEXJtTAVCAI/AAAAAAACKps/YlJyDkb9xRYJLQx1prB0EbhnAnyGlTOHACLcBGAsYHQ/s0/EB412F78-95B8-436A-BBE2-268772B161EB.jpeg

https://1.bp.blogspot.com/-nUdC6nVGi24/YEXJr2ctmtI/AAAAAAACKpc/PJDKN7F5VI8OMNG_KvTi0JTbfM1nL9d6gCLcBGAsYHQ/s0/3ACADAD1-75FA-4B29-8391-45E375866258.jpeg

https://1.bp.blogspot.com/-_e78vclL9Vk/YEXJsPj6q1I/AAAAAAACKpg/sNodSMuAVskAk6gg-9m343FY2Ngm_yYwACLcBGAsYHQ/s0/0F6E2704-EA06-4EB9-80CF-2619C5996B9E.jpeg

https://1.bp.blogspot.com/-utkdw5sr5Ho/YEXJsNNMwZI/AAAAAAACKpk/oG1fvVJ7sRklwTUAAaAGceFmOvvY0VAcwCLcBGAsYHQ/s0/480F7E18-5CE2-4584-833E-6ACB7F97922E.jpeg

https://1.bp.blogspot.com/-wap7WUvDbdA/YEXJs6DAQiI/AAAAAAACKpo/FqB8K1LmqVk28bTSnLzxoE3cRKmIHRasgCLcBGAsYHQ/s0/DE8A2563-BC90-4A69-B624-C39B33F4BE85.jpeg

以下参考までに

「日本の未来を考える勉強会」ーMMTの真実~日本経済と現代貨幣理論~ー令和元年5月15日 講師:京都大学大学院教授 藤井 聡氏

https://youtu.be/s2Uj-_RolsY?t=23m35s

MMTにおける財政規律の数理表現

以下参考までに

「日本の未来を考える勉強会」ーMMTの真実~日本経済と現代貨幣理論~ー令和元年5月15日 講師:京都大学大学院教授 藤井 聡氏

https://youtu.be/s2Uj-_RolsY?t=23m35s

MMTにおける財政規律の数理表現

https://1.bp.blogspot.com/-PmaUcU9x5xI/YEXJtTAVCAI/AAAAAAACKps/YlJyDkb9xRYJLQx1prB0EbhnAnyGlTOHACLcBGAsYHQ/s0/EB412F78-95B8-436A-BBE2-268772B161EB.jpeg

https://1.bp.blogspot.com/-nUdC6nVGi24/YEXJr2ctmtI/AAAAAAACKpc/PJDKN7F5VI8OMNG_KvTi0JTbfM1nL9d6gCLcBGAsYHQ/s0/3ACADAD1-75FA-4B29-8391-45E375866258.jpeg

https://1.bp.blogspot.com/-_e78vclL9Vk/YEXJsPj6q1I/AAAAAAACKpg/sNodSMuAVskAk6gg-9m343FY2Ngm_yYwACLcBGAsYHQ/s0/0F6E2704-EA06-4EB9-80CF-2619C5996B9E.jpeg

https://1.bp.blogspot.com/-utkdw5sr5Ho/YEXJsNNMwZI/AAAAAAACKpk/oG1fvVJ7sRklwTUAAaAGceFmOvvY0VAcwCLcBGAsYHQ/s0/480F7E18-5CE2-4584-833E-6ACB7F97922E.jpeg

https://1.bp.blogspot.com/-wap7WUvDbdA/YEXJs6DAQiI/AAAAAAACKpo/FqB8K1LmqVk28bTSnLzxoE3cRKmIHRasgCLcBGAsYHQ/s0/DE8A2563-BC90-4A69-B624-C39B33F4BE85.jpeg

コメントを投稿

<< Home