佐藤 主光 Modern Monetary Theory(MMT)とは何か? 一橋大学国際・公共政策研 究部教授 2019/5/1

佐藤 主光 Modern Monetary Theory(MMT)とは何か? 一橋大学国際・公共政策研 究部教授 2019/5/1

- 佐藤 主光

Modern Monetary Theory(MMT)とは何か?

- 一橋大学国際・公共政策研究部教授

- 2019/5/1

Modern Monetary Theory(MMT)とは何か?

米国を含めModern Monetary Theory (以下、MMT)が「反主流的」な主張で注目を集めている。その核心は「通貨を発行する権限のある政府(正確には中央銀行を含む統合政府)は財政再建(緊縮財政)を行う必要はない」というものだ。むしろ、慢性的な投資不足で民間部門で貯蓄(資金)に余剰(カネ余り)があるならば、これを埋め合わせるような財政赤字が望ましい。主流派経済学者も消費・投資等マクロの需要が不足しているとき、財政赤字を伴う積極的財政政策の必要性には同意している。しかし、MMTは①この財政赤字は続けることが可能で、かつ②貨幣の発行で埋めれば良いという。こうしたMMTの「主張」に対する賛否が繰り広げられてきた。本稿では主流派経済理論との前提条件の相違に着目しつつ、MMTの主張の妥当性について考えていく。

信用創造とバランスシート

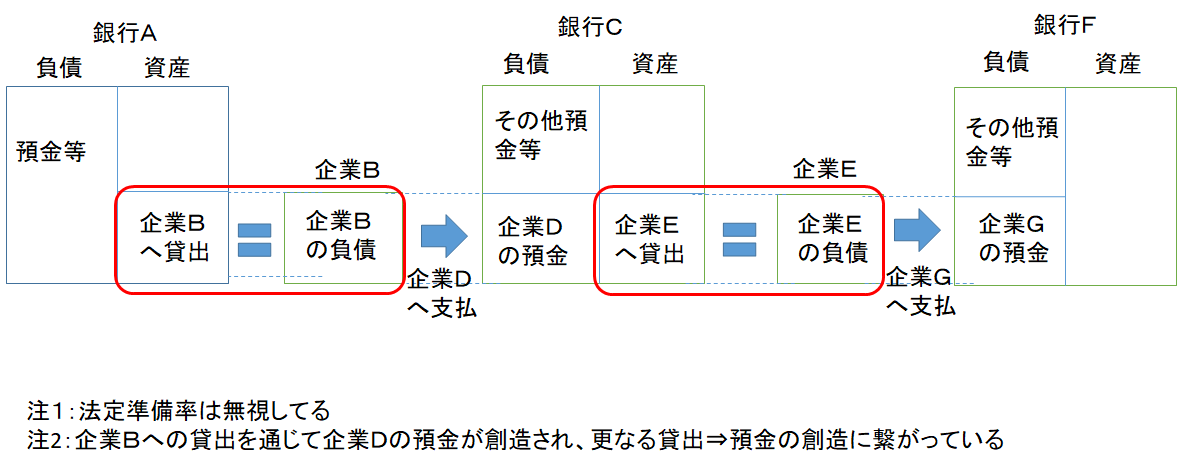

貨幣供給(マネタリー・ベース)は中央銀行によってコントロールできるというマネタリスト等の主張に対して、MMTは貨幣供給の水準は金融市場の中で決まるとする。そのキーになるのが「信用創造」だ。例えば、銀行Aが企業Bに資金1億円を貸し出したとき、資金が企業Bの口座に振り込まれることで貨幣1億円が創造される。その1億円は銀行Cに口座を持つ取引相手の企業Dに(機械設備等の)代金として支払われる(貨幣1億円が移転する)。銀行Cからみれば、1億円貯蓄額が増えた格好になる。銀行Cがこれを企業Eへの貸出に充てるなら、当該企業の口座に1億円が振り込まれ、貨幣が新たに1億円追加される。結果、2億円貨幣(銀行Aで1億円、銀行Cで1億円)が創造されたことになる[1]。この信用創造プロセスの含意は各銀行・企業のバランスシート上でみて「誰かの負債は誰かの資産になっている」という関係だ(図表参照)。企業Bの負債(借入金)は銀行Aの資産だし、企業Eの負債は銀行Cの資産になっている。貨幣のやり取り(信用創造)は債務・債権の契約を生み出す過程でもある。銀行にとって預金は負債だが、これは預金者の資産にあたる。金融機関、企業、家計を含む民間部門内でこうしたバランスシートの関係を合算すると

民間の資産=民間の負債+政府(非民間)等の負債

になる。ここで国債などは政府にとって負債だが、民間側からみれば資産とみなされている。簡単化のため海外純資産(=純輸出の累積)を捨象して、この等式(バランスシート)の時間を通じた変化=△をとると

民間貯蓄=△民間資産=△民間の負債+△政府等の負債=民間投資+財政赤字⇒

(1) 民間貯蓄―民間投資=民間純貯蓄=財政赤字=政府支出―課税

となる。図中の信用創造に即していえば、企業Bの負債は民間投資に企業Dの貯蓄は民間貯蓄にそれぞれ含まれることになる。これは三面等価から導かれる(閉鎖経済における)ISバランスに他ならない。

ISバランスと財政ファイナンス

MMTと主流派の違いは上のISバランスの解釈にある。標準的なマクロ経済学のテキストでは(1)式を資金需給の「均衡」式と理解した上で、財政赤字があると金利が上がって民間投資が損なわれる(財政赤字⇒民間投資)クラウディングアウトが生じるとする。他方、MMTによれば完全雇用のときの民間純貯蓄は構造的に決まっており、(1)式を満たすような財政赤字が「必要」になる。財政赤字が小さいと需要不足でもって経済はデフレスパイラルに陥る。一方、財政赤字が大きすぎると需要過多でインフレが生じる。MMTは財政赤字に起因するインフレを否定しているわけではない。ただし、それは財政ファイナンスで貨幣供給が膨張するからではない[2]。むしろ、インフレの有無は財政赤字と完全雇用時の民間純貯蓄との関係で決まってくる[3]。標準的なマクロ経済学に立ち返って、解釈するとMMTの主張は伝統的ケインズ経済学とさほど変わらない。では永続的に財政赤字を出すことはできるのだろうか?MMTの答えは是である。政府と中央銀行が協調して、(当初は自国通貨建て国債を出すとしても)全て法定貨幣(ここでは現金・準備金等マネタリーベースに相当)の発行=財政ファイナンスで埋めれば良いというわけだ[4]。よって、(1)式から

(2)民間純貯蓄=財政赤字=支出―課税=法定貨幣の新規発行

を得る。政府支出は政府から民間への貨幣の支払いであり、課税はその逆であることから、上式は民間部門の手元に残るネットの貨幣とも解釈できよう。

法定貨幣の保有動機としての課税

正統派は際限ない貨幣供給の拡大はインフレを誘発すると考える。単純な貨幣数量説に従えば、貨幣供給と物価は比例的な関係になる。ただし、その前提は取引需要として貨幣が財貨・サービスの取引に充てられることだ。取引対象(=モノ)に比べて使われる貨幣(=カネ)が多すぎると当然、後者の価値は低下しなければならない。それがインフレである。他方、MMTは人々が法定貨幣を持つ動機として納税義務を強調する[5]。MMTによれば、財政赤字が法定貨幣の新規発行なら、(2)式にある課税は法定貨幣の回収にあたる。確かに(相続税等では物納もあるが)納税は貨幣による。仮に将来的に課税が生じるならば、それに備えて人々は法定貨幣を準備しておくだろう。「リカードの等価定理」(以下、等価定理)によれば、政府が今期に減税を実施して財政赤字を増やしても、人々が将来の増税に備えて貯蓄を増やすと考える。この貯蓄を貨幣に置き換えるとMMTは等価定理にも近い。ただし、等価定理の場合、財政赤字に応じて民間の純貯蓄が変わるのに対して、MMTは先に民間純貯蓄が決まっていた。いずれにせよ、人々が法定貨幣を持ち続ける理由が納税にあるならば、将来的に課税がなければいけない。さもなければ人々は膨張した(使い道のない)法定貨幣を忌避するだろう。仮に貨幣をモノ(財貨・サービス等)に代える動きが強まれば、貨幣数量説にある通り、貨幣価値の下落=インフレは避けられないことになる。逆説的だが、財政ファイナンスで財政赤字を永続できるのは①いずれ課税=累積した財政赤字(法定貨幣)の清算があり、法定貨幣が必要ということに支えられている。加えて②MMTは(明示的ではないが)課税が経済に中立的なことも前提にしている。課税が定額税であれば課税は納税者から政府部門への所得移転に過ぎない上、納税者が退蔵してきた(タンス預金のような)貨幣の回収だから実体経済に影響しない。(民間への1000兆円の課税は民間の手元にある1000兆円の貨幣で賄われる。)しかし、将来的に大幅な消費税、所得税等の引き上げが求められるなら、消費、投資・雇用など経済活動に及ぼすマイナス効果は甚大だろう。このように「財政の奇策」ともいえるMMTだが、奇策の分だけその前提(課税に備えた貨幣需要や定額税による貨幣の回収)も現実離れしかねないことに留意が必要だろう。

[1] 正確には、銀行Cの預金増(1億円)の一部は中央銀行への準備金に積み立てられるため、銀行Cの貸出額は1億円より少なくなる。

[2] MMT的には財政赤字=国債発行はそれ自体民間貯蓄を増やすことになる。民間投資・課税を一定とすれば(1)式より△民間貯蓄=△政府支出=△財政赤字だからだ。これは(信用創造を持ち出すまでもなく)政府支出がマクロ需要を喚起してGDPが増え応じて貯蓄も増えた結果である。

[3] 例えば、完全雇用時の民間純貯蓄(実質ベース)を一定とすると

(1‘)物価水準・完全雇用時の民間純貯蓄(実質)=財政赤字(名目)

このとき、物価水準は財政赤字(名目)に比例的に定まることになる。

[4] ヘリコプターマネー論も財政ファイナンスを容認する。ただし、ヘリコプターマネー論の財政ファイナンスは深刻なデフレなど非常時に許容される。(アデア・ターナー(英金融サービス機構元長官)のプロジェクト・シンジケートへの寄稿(2019年3月29日)によれば、「過度な財政ファイナンスが極めて有害であることを理解することも重要だ。例外的な環境における需要管理手段としてではなく、長期的課題の解決のためのコストのかからないやり方だと見ることは危険なことだ」。)

[5]個人が預金の形で貨幣を保有するとしても、それを裏付ける銀行の資産は中央銀行への準備預金(=法定貨幣)となる。

0 Comments:

コメントを投稿

<< Home