東谷暁によるMMTに対する懐疑的記事群

東谷暁による「事件」に対する解釈論

MMTの懐疑的入門(1)まず主張を聞いておこう 2019/5/22

MMTの懐疑的入門(2)基本的構図を知っておく 2019/5/29

MMTの懐疑的入門(3)水平マネーと垂直マネー 2019/6/8

やっぱりおかしなMTT;あまりに楽天的な世界観 2019/5/22

https://hatsugentoday.hatenablog.com/entry/2019/05/22/143735

幻視のなかのMMT;根拠が日本である意味 2019/5/31

https://hatsugentoday.hatenablog.com/entry/2019/05/31/141228

デフォルトとインフレ:定義なしのデタラメ論議

いよいよ消費税増税が現実のものとなりつつあるなかで、増税に反対する議論も盛り上がりをみせている。そのいっぽうで、日本の政府負債が対GDP比で230%に達していることから、財政破綻への恐怖がこれまで以上に高まるとともに、自国通貨でファイナンスすればデフォルトしないと主張するMMT(現代貨幣理論)が台頭している。

すでにインターネット上ではデフォルトやインフレについての議論が盛んになっていたが、最近は雑誌やテレビでも繰り返し取り上げるようになった。それ自体はけっこうなことだが、見てみると怪しげなものが少なくない。ことに「デフォルト」や「インフレ」については、自分の議論に有利なようにいいかげんな使い方をする例が見られるのである。

わたしが何より驚いたのは「デフォルトした国家はない」という主張で、しかも「専門家に聞いたが、答えなかった」なとど続き、いかにも自分の説が正しいかのような印象を与えている。これなどほとんどペテンといってよいものであるのは、以下を読んでいただければ明らかになるだろう。

また、インフレについての議論も、インフレターゲット政策をめぐる論争でおなじみだが、このときの主張のなかに「インフレターゲットなどやればハイパーインフレが起る」というものがあった。もちろん、これはあまりにも大げさな話といえる。ところが最近は、MMTの支持者から出てきたものだが「本格的なインフレは戦争や内乱でもなければ生じない」という説で、「もしインフレが起ったら増税すればすぐ沈静化する」というオマケがついている。

こうした混乱や欺瞞が起るのは、自説を信じるがゆえに(あるいは日本を思うあまりに)、ややドライブをかけているうちに、引くに引けなくなるという罠にはまったのかもしれないが、ともかく言葉の意味を出鱈目に(あるいは超ゆるく)使っていることが最大の原因であると思われる。

まず、デフォルトから見てみよう。デフォルトというのは一般的な(まともな)用語法では、債券を発行しておきながら、その償還日が来たのに契約どおりに償還できないことをいう。最初の契約で、たとえば2019年7月1日に10%の利子を付けて償還するとあったのに、償還が10月1日になってしまうのも、また、10%が5%になるのもデフォルトである。

もちろん、こうした場合は「リスケジューリング」を行うことによって条件を変えることも行なわれるが、この「リスケ」を行ったとしても債券の発行元の信用が下落して、以降の利回りや債券の信用に大きな影響を与える。だから、政府も企業もデフォルトを起こさないようにすることにおいて変わりはない。しかも、政府がデフォルトを起こした例は枚挙にいとまがないほどなのである。

それなのに「デフォルトを起こした国家はない」などというのは、どうも、MMTの理論家がドライブをかけて論じていることに起因しているのではないかと思われる。MMT理論家であるL・R・レイの著作のなかに「デフォルト(政治的な理由は別として)を起こした国家はない」とあり、また、1998年のロシア国債のデフォルトなどもリスケによって大事にいたらなかったように書いてある。

しかし、償還期限がやってくる前にリスケを発表するのも、また、デフォルト間際の国債に群がるハゲタカ(ヘッジファンドなど)たちと秘密裏に取引するのも、十分に政治的な理由のデフォルトなのである。ロシア国債のデフォルトについてレイは、このケースに詳しいという人物の説を採用しているが、この人物は元ウォール街のディーラーで現在はMMTのプロパガンディストであって、嘘ではないにしてもロシア債のデフォルトを悲惨な話として語らないのは当然のことなのである。

ロシア国債は1998年の4月には利回りが150%(!)になるが、これは首相に就任したゼルゲイ・キリエンコが打ち出した、政治的理由による国債消化のための対策であった。ここまできたら、償還期限を迎える以前にデフォルト同然といってよい。そして、同年8月にはキリエンコ首相が90日間支払い停止をしているのだから、もう立派なデフォルトである。もちろん、ロシア国債はルーブル建てつまり自国通貨建てであった。

これはロシア国債のデフォルトそのものの話ではないが、このときノーベル賞受賞者2人を抱えるヘッジファンドLTCMが破綻したことで、国内の金融機関に1兆ドル規模の損失が生まれる危険が生じ、アメリカのFRBは金融機関に「奉加帳」を回して事態を収拾したことは、いまも語り草になっている。

さて、デフォルトについて、こうしたゆるい(あるいはペテン的な)議論をしているいっぽう、日本国債の破綻を憂慮している人たちが、ちゃんとした厳密な専門用語の使い方をしているかというと、あきれたことにこれまた驚くべきほどにいいかげんなのである。

たとえば、日本で財政破綻が生じた後のことも考えようとのコンセプトで編まれた論文集の序文で、編者はこんなことを書いている。「本書における財政破綻とは、さしあたり『穏やかな(2%程度以下の)インフレ率のもとで、正常な(4%程度以下の)名目金利を維持できない状態』を指すとしておきたい」。

ええ? こんな平穏そのものの状態を少しでも外れただけで、日本は「財政破綻」と呼ばれてしまうのかと驚いた(呆れた、あるいは笑った)読者は多かったのではないだろうか。これでは最初から、財政破綻とその後の対策を論じようという気がないと言われてもしかたないだろう。

しかも、こうした条件を提示するにあたっては、日銀が円建ての日本国債の下落を買いささえてくれるので「デフォルトは起きない」と述べていながら、そのいっぽうで日銀が国債を買いすぎてインフレが起ると、国債を買うのをやめなくてはならなくなるなどと書いている。そのインフレとは、なんとたかだか2%なのである。

この編者はすでにMMTに改宗してしまっているのか、あるいは本気で財政破綻を論じようとしていないのではないのだろうか。どうかんがえても、この人はやっぱり変じゃ、ないのか。いずれにせよ、国家が消滅しないとデフォルトでないように述べたり、2%のインフレで名目金利が4%になると財政破綻では、議論にも何にもならないだろう。

さて、デフォルトはこのくらいにして、インフレというものがどのように論じられているかを見てみよう。まず、MMTの前出L・R・レイだが、当然、例としてあげているのがワイマール共和国、ハジンバブエのハイパーインフレ、さらにブラジルなどで起った高インフレである。

レイはフィリップ・ケイガンの50年代の論文を持ち出して、ひと月で50%以上のインフレ率があったときはハイパーだという説をいちおう提示はしている。(ワイマールでは1兆マルク=1レンテンマルクの交換率でハイパーを終息させた)。しかし、レイが言いたいのは、これらは戦争か内乱といった、異常事態があったから生じたのであって、「レア(ごくまれ)」な事態だということである。これは日本のMMT派もそのまま踏襲しているようだ。

しかし、私たちが何より関心をもたねばならないのは、こうした好事家が喜びそうなレアものではなく、多くの国が体験した戦後におけるインフレと、さらに70年代に世界が体験した、いちおう平時のインフレーション問題であろう。

たしかに、ワイマールは高額な戦争賠償金を課されたことが大きかったが、第1次大戦に勝ったほうのフランスなども、経済回復を焦って国債の中央銀行直接引き受けを繰り返し、年率300%のインフレを生みだし、「フランスの虎」クレマンソー政権が一時下野している。日本の第2次大戦後はもっと悲惨で500%にまで達した。もちろん、これらも「戦争が関係していました」といえば、それはそれでレアだということはできる。

では、70年代の10~20%台のインフレはどうなのだろうか。もちろん、1兆倍のハイパーインフレや数倍の高インフレとは異なっていて、国家そのものが危殆に瀕することはないかもしれない。しかし、アメリカでは70年代のインフレは12%に達するだけでなく、不況とセットの「スタグフレーション」となり、ケインズ派経済学者たちの無力をさらして、彼らの退場をうながした。

これも「ベトナム戦争でした」といえば説明したことになるかもしれないが、平和な日本でも10%を超え、石油ショックの年には23%のインフレを記録し、大衆に人気のあった総理大臣が、あっという間に辞任に追い込まれることになる。(田中角栄はロッキード事件で辞任したのではなく、インフレへの反発があったのに加えて、それを背後で煽っていた巨魁と見なされ、金脈問題で辞任したのである。最近の若い人のなかには、事態の前後を取り違えている人がいる)。

わたしは、このインフレが起ったころ東京で浪人をしていたが、しばらくパチンコで取ったボンカレーを食べ続け、それが切れたので定食屋に行ったところ、1週間前まで180円だったサンマ定食は250円になり、250円だったとんかつ定食は380円になっていた。このインフレは日本の場合数年で鎮静化に向かうが、この程度のインフレでも世界中の大問題であり、普通の家庭にも大きな影響が生まれ、喫緊の政局問題となることを、「デフレ憎し」で育った人には理解できなくなっている。

MMTが「インフレが起ったら増税すれば終息する」と言っていることについては、アメリカでは新古典派もケインズ左派も激しく批判している。新古典派の一部は、インフレが起ってもそれは不況といっしょの「スタグフレーション」だろうから(ケインズ派と同じだと思っているらしい)、そもそも国民に支持されないだろうと述べている。いっぽう、ケインズ左派の中には「せっかく金持ちからお金を取れるツールを、国民一般への増税という形にするのは馬鹿げている」と、露骨に政治色を発散させて論じている経済学者もいる。

もうひとつ、このインフレに対する増税による抑制策には、大きな欠陥がある。インフレ率というのは、経済の先行指標ではまるでないということだ。20%台のインフレだって、起ってしまってからあたふたするから、後手後手にまわる。ましてや、それから「増税いたします、さあ、法案です……」なんてやっていて間に合うわけがない。MMTの議論というのは、いつものことだが論理的には可能なように見えて、実際には現実ばなれしている。

(この問題は、「コモドンの空飛ぶ書斎」で連載中の「MMTの懐疑的入門」でもやることにしたい)

やっぱりおかしなMMT;あまりに楽観的な世界観

「自国が発行する通貨なら、国家は無制限に発行できる。したがって、財政赤字がどれくらいになったかに関係なく、国家は完全雇用を実現し、社会保障を拡大することができる。デフォルト(国債の償還停止)など起るわけがない」

こんなことを言われたら、財政赤字の解消のために増税をするといわれ、消費税引き上げも素直に受け入れてきた日本国民は、そんな夢みたいなことはあり得ない、この人はペテン師ではないのかと思うだろう。もし、そういう経済学者や経済評論家がいれば、自分の名を売るため敢えてインチキを述べたてているのだろうと勘ぐるかもしれない。

ところが、このところ、そのペテン的でインチキ風なことを主張するMMT(現代貨幣理論)が世界的な流行を見せている。もうすでに、新聞やテレビでも概要を読んだことがある人は多いだろうし、インターネット上(ブロゴスフィアというらしいが)では、おなじみの理論であって、とっくに反対派を撃破したというブロガーも少なくない。

このMMTの指導的米経済学者であるL・ランドール・レイなどは、ショーペンハウアーの言葉を引用して、「最初はバカにされ、次に激しく反対され、そしていまや絶賛されている」などと、ちょっとばかり気の早い勝利宣言をしているほどなのだ。

もともとは、ケインズ経済学左派であるポスト・ケインジアンや異端の経済学者ミンスキーの系譜を引く完全雇用のための議論だったが、前述のレイやオーストラリアの経済学者ウィリアム(ビル)・ミッチェルが反対派と論争を重ねながら骨組みを構築し、少し前にはMMTに基づく分厚いマクロ経済学の教科書まで刊行している。

レイは自分の入門書(プリマーと呼んでいる)に、20年間もの努力をへて確立されてきた理論だと述べているが、彼らの理論が急速に台頭してきた背景には、やはり、2008年のリーマンショックとそれ以降の雇用市場の停滞や激しい非正規化があった。そしてまた、さらに進展する経済の金融化も大きいというべきだろう。

MMTの主張は冒頭にまとめたことに尽きるといってよいが、それに疑問をもった反対派(MMT派は主流派とかネオ・リベ派と呼んでいる)との論争は、なかなか複雑な問題を炙り出すようになった。というより、もともと複雑な問題があったのに、彼らの提言があまりにシンプルにまとめられてプロパガンダされたせいでもある。

論争はいまも続いている。MMTの「税金を徴収する以前に、政府は通貨を国内に供給していなければならない」「政府の支出は国民の資産」などの主張を、反対派のひとつであるオーストリア派が「MMTは経済の仕組みを、まったく転倒した世界観で論じている」と批判したときには、「いや、我々は地動説であって、これまでの経済学が天動説だったんだ」と反論した。

アメリカのリベラル左派である経済学者ポール・クルーグマンが「政府の支出を増やすことに文句はないが、MMTのやり方だと高インフレをまねきやすい」と指摘したのに対しては、インフレが始まったら増税をすればインフレは防げると切り捨て、クルーグマンをネオ・リベ派(!)と呼んでからかった。

彼らの経済理論については、「MMTの懐疑的入門」と題して「コモドンの空飛ぶ書斎」のほうで連載するつもりだが、興味深いのはMMTの大きな根拠が、いまの日本経済だということである。ひとつは、もちろん、財政赤字が対GDP比200%を超えてもインフレが起きないこと。もうひとつは、通貨のコントロールによりインフレを起こすとの触れ込みで採用された「インフレターゲット政策」の失敗である。

当然のことながら、インフレターゲット論に批判的で、さらなる財政出動を主張していた経済評論家たちは、このMMTに飛びついた。例によって、レイやミッチェル、さらには米大統領選に出そうな、民主的社会主義者バニー・サンダースの経済顧問ステファニー・ケルトンたちの主張を手早く輸入している。

しかし、これも例によってだが、日本の思想的輸入業者の常として、それまでの自分たちの思想との整合性や連続性は、あんまり考えていないようだ。かつては日本国民の金融資産のなかの国債に回されていない300兆円をぶち込めば、日本経済は立ち直るといっていた論者が、MMTの理論に飛びついて「政府発行の通貨はいくらでも可能なので、別に国債を通じて資金を集める必要はない」との議論に賛同している。

また、元来、MMTは欧米の高い失業率を前提に、完全雇用を実現するための理論として国家が雇用に責任を持つべきなのだと主張していたわけだが、日本のMMT派はいくらでも通貨を発行できるのだから、それで好きなことができると主張している。しかし、日本の雇用は失業率が2%台まで下がっているのだから、雇用に課題があるとすれば非正規雇用の縮小だが、どうもハコモノや土木の話ばかりが優勢なのである。

さらに、これは気になることだが、どこまでMMTを理解してのことか知らないが、「これまでデフォルトを起こした国はなかった」「専門の経済学者に、デフォルトはあったんですかと聞いたら、黙っていた」などと論じて、これまでも世界でデフォルトがなかったかのように論じている者すらいる。

しかし、レイは「デフォルト(政治的理由以外の)は起きていない」と書いているのであって(こういう書き方も大いに問題だが)、そもそも、先制的にデフォルトを宣言する、あるいは特別な措置を投資家たちに呼びかけるのは、政治的理由以外のなにものでもないのであり、この世にデフォルトが存在しなかったわけではないのだ。

そもそも、日本のMMT派に転じた論者たちは、かつてはオールド・ケインジアン的な議論をしていて、総需要と総供給の需給ギャップが大きいから財政支出をためらうなといっていたが、この2年ほどで需給ギャップが解消されるどころか、需要のほうが多くなってしまった。それなのに、まだ彼らは財政支出の大幅拡大に未練があるらしく、こんどは需給ギャップなんか関係ないMMTを採用することにしたようだ。つまり、野放図な財政支出が目的であって、ほんとうは理論なんかどうでもいいらしいのである。

興味深いのは、リベラル左派のクルーグマンが「ネオ・リベ」に見えてしまうほど左っぽい社会主義者のMMTであるというのに、ヨーロッパの明らかに右派で民族主義的なポピュリストたちがMMTに目をつけていることである。明らかにご都合主義的な話で、労働者に雇用を与えられれば何でもいい、あるいは、失業者の票を得られればなんでもいいという、無思想でニヒルな傾向が顕著である。

こういう無思想かつニヒルな傾向は、日本のMMT派にも見え隠れしている。MMTの実践について論じるときは、どこか温和でヒューマンで、考え方をちょっと転換すれば、日本は豊かな社会になれるというような書き方をしているものもある。しかし、本気でMMTを政府に採用させるとなれば、政府の構造自体を変える必要があるはずだ。

ところが、これはレイが入門書で述べていることだが、MMTによる経済政策を実行するには、別に大きな政府でも小さな政府でも関係なく、先進国でも途上国でも何とかなるというのだ。これは、あまりに楽観的かつ欺瞞的ではないのだろうか。

「さあ、いっしょにお金をつかって、おたがいに面倒を見合うことにしよう。……他人を助けるのは義務なんだ。お金はわれわれをよい人間にする。お金は国家を良くすることができる。さあ、いっしょに良き世界をつくろう」(L.R.レイ『現代貨幣理論』2版の締め括り)

ひっくり返った世界像とともに、なんだかジョージ・オーウェルの『1986』に出てくる、ひっくり返った標語を読んでいるような気になる。本当にこんな甘っちょろい考えで、この世界が変えられると思っているとしたら、MMTは単なるカルトの教典であろう。MMTを実行に移すには、多くの抵抗を打破するだけでなく、まず国民にさまざまな新しい制度や指標を強制する、堅固な国家を必要とするはずである。

もうひとりの理論的指導者であるミッチェルの本のタイトルは『国家の再生』というのだが、こっちのタイトルのほうが彼らの「野望」にふさわしい。この野望が達成された例はすでにある。中国とかロシア、そして歴史上の独裁国家における経済制度を振り返ればよい。もちろん、私は今のところ、彼らの国家で暮らしたいとは思っていないのだが。

こちらもご覧ください

MMTの懐疑的入門(1)まず主張を聞いておこう

すでに多くの読者は、「MMT(現代貨幣理論)」と呼ばれる経済学派が、急速に注目を受けるようになったことを知っているだろう。「自国で発行する通貨はいくらでも発行できる」「財政赤字がいくら大きくても、自国の通貨が発行できれはデフォルト(償還停止)することはない」「MMTによって政府は完全雇用を実現し、社会福祉を充実することができる」などと主張している。

たとえば経済誌『エコノミスト』などが取り上げた2011年ころには、あまり本気にされず、ただの奇説として面白がられていた。ところが、インターネット上でMMT派の経済学者とポール・クルーグマンなど有名経済学者とが論争を繰り返したことで、俄然注目されるようになり、しかも、多くのブロガーたちがMMT派を支持したので、その主張は急速に広まることとなった。

彼らが繰り返し論じるのは、その国の政府が発行する通貨が、金や他国の通貨と交換できない不換通貨であり、その国が主権国家(ソブリン・ステイト)ならば、政策に応じていくらでも発行できるということだ。これまでのように、税金を徴収するか国債を発行して得た資金で政策を行わねばならないという観念は、根本的に間違っているというのである。

この「MMTの懐疑的入門」では、いま急速に支持を獲得しているかに見えるMMT(現代貨幣理論)について、その理論的な概要をなるだけ「ゆっくり」とトレースして、これまで関心をもっていなかった読者に基礎的な知識を提供するとともに、わたしがなぜ「懐疑的」なのかについても論じていきたいと思っている。ジャーナリスティックな解釈は、同時並行的にブログHatsugenTodayで発表するのでご覧いただければ幸いである。

さて、今回はすでに述べているように、MMTの基本的な考え方をまず紹介することにしている。たとえば、MMTの代表的論者であるミズーリ=カンザス大学教授のL・ランドール・レイは、『現代通貨理論(第2版)』のなかで、くりかえし次のような問いを発して、MMTの核心的な部分を強調している。

(1)政府は財政支出する以前に、(国民から)税金を徴収する必要があるのだろうか。(2)中央銀行は貸出を行う以前に、(民間銀行の)当座預金を受け入れねばならないのだろうか。(3)民間銀行は貸出を行う以前に、(利用者の)普通預金を受け入れねばならないのだろうか。(註)

もちろん、この3つの問いにたいする答えはすべて「ノー」、つまり、そうしなくてよい、である。政府は税金を徴収する前に自国の通貨を発行して政策を実行すればいい。それどころか、政府が自国通貨を政策を通じて発行しないと国民が税金を納めるための通貨を手にいれることができない。

同じように、中央銀行は民間銀行の当座預金がなくとも口座に振り込むことができるし、そうでなければ、預金があったとしても民間銀行はさらなる融資拡大を行うことができない。さらに同じように、民間銀行は企業や個人から預金を集めなくとも貸出ができるし、そうしなければ実物経済は拡大していかない。

こうした「信用創造」の仕組みを、やや刺激的なかたちで強調するのがMMT派の議論の仕方なのだが、こうした現実(レイは「ディスクリプティブ」と呼ぶ)はプロには知られている。ところが、一般の人あるいは経済学者でも、突きつけられるとしばしば意外に思ってしまうのである。こうした、ディスクリプティブな現実を通じて、そこから冒頭に述べたような、MMTに基づくマクロ経済学による、完全雇用の実現や福祉の拡大といった主張を導きだすのが彼らの流儀だといってよい。

先回りして言っておくと、MMTの理論家たちは、当然と思われている政府-中央銀行-民間銀行の仕組みを、ディクリプティブに述べることによって、実は、政府と中央銀行を分ける制度をナンセンスなものと印象づけ、この2つを一緒にしてしまう「統合政府」の考え方を前面に推し出そうとしている。彼らにとって中央銀行とは、単なる「政策の選択」の問題にすぎないから、独立性などもたす必要はないのである(これが、そうであるのかは、かなり注意深い議論が必要だと思われるが)。

「いったん、あなたがMMTの基礎を理解すれば、こうした類の問題について、新しい光のなかで理解できるようになる」と、レイは自信たっぷりに述べている。

これから、ゆっくりとMMTについて考えていくが、多少の忍耐がいるかもしれない。退屈になったら、さきほども述べたようにHatsugenTodayのほうをのぞいていただきたい。

(註)つまり、政府は「政府貨幣」を発行することによって政策を遂行できる。また、中央銀行は先に民間銀行の口座にお金を振り込むことができる。さらに、民間銀行は預金を入れていない企業や市民に融資することができる、ということを言いたいわけだ。これは、一定の条件があるものの本当である。

こういうなぞなぞのような問いを発するので、MMTは「さかさまの世界」などとオーストリア学派のミーゼス財団などに批判されるのである。そもそも、MMTのやつらは世界観が俺たちとは逆の変なやつらなんだというわけだ。それでも、ケインズ経済学の三面等価の原則を用いたMMTの分析に対して、ミーゼス財団のレポートは、ある意味で鋭い突っ込みを入れていることは、この連載のなかでのちに紹介していくことにする。

こちらもご覧ください

MMTの懐疑的入門(2)基本的構図を知っておく

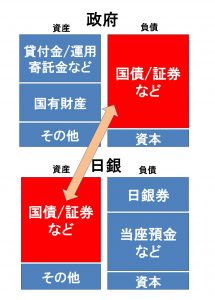

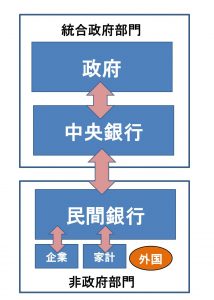

前回はMMTが考える、政府・中央銀行・民間銀行の「信用創造」について確認しておいたが、これは別にMMTでなくとも同じ認識に至ることになる。ただし、異なってくるのは政府と中央銀行の関係および「統合政府」と「民間」との関係であって、この点は注目する必要がある。

これまでの普通の考え方に従えば、政府の資金調達はあくまで税金と国債を通じたものであり、直接、中央銀行から通貨を調達するのはタブーとされてきた。もちろん、法律上の例外をもうけることもあるのだが、これまでの財政史を振り返った場合、中央銀行からの直接借出が際限なくなることを阻止するため、あくまで例外にとどめてきたのである。

しかし、現在の先進国の政府と中央銀行のバランス・シートを並べてみれば、政府が発行した国債の巨額の数字が負債として右側に記載されるいっぽう、中央銀行が保有する国債は政府が発行した国債のかなりの部分に達しており、それが左側の資産に記載されていることに気がつく。そこで、政府も中央銀行もひとくくりに「政府」(「統合政府」と呼んだりする)と考えると、この政府の負債は中央銀行の資産でかなりの部分が相殺されてしまうという議論が出てきてもおかしくない。

おかしくないと言ったが、そもそも中央銀行の成立史を振り返れば十分におかしいのだが(それは連載のなかで再論する)、MMTの理論家からすれば、すこしもおかしくない。政府の負債巨大化を嘆く必要もなく、また、中央銀行が抱える国債の巨大さに恐怖を覚えなくともよいのだ。日本のある経済評論家などは、「相殺すればいいことだから、すでに日本の財政赤字の問題は解決した」とまで主張している。

本当に放っておいてよいのか、あるいは財政赤字問題など解決したのかは、今回は措いておくが、MMTの視点からすれば、こうした政府・中央銀行の関係というのが、彼らの「地動説」における常識なのである(HatsugenTodayのブログも参照のこと)。

こうした政府・中央政府・民間銀行の関係が、いわばマクロ的なファイナンス構造の「縦の関係」であるとすれば、MMTが同時に強調しているのが、民間銀行および家計・企業といった民間部門の「横の関係」である。MMT理論家は、民間部門のあらゆる債務とあらゆる債権は、合計するとゼロになると指摘している。

そんなバカな、と思う人がいるかもしれないが、MMTが指摘しているのはあくまで「フィナンシャル・アカウンティング」すなわちお金の貸し借りの会計上の話であって、これは少しも不思議なことではない。そもそも、会計というのは借方と貸方がバランスするようになっているのだから、全部合わせればゼロになるのが当然である。

もちろん、MMTの理論家もこうした話を大発見であるかのように語ったあと、ちゃんとそれは「フィナンシャル・アカウンティング」の話であって、「リアル・アセット」つまり非金融資産の話ではないとことわっている。こうした、「おことわり」を見過ごすと、MMTはとんでもないペテン理論であるとか、あるいは、すごい発見がつぎつぎと出てくる新理論だと思い込むので注意が必要だろう。

さて、こうしたマクロ・ファイナンスの「横の関係」を提示するのは、もちろん、さきほどまで見てきた「縦の関係」とをクロスさせる、あるいは統合して論じるためである。もし、「横の関係」である民間部門の総計がゼロになるなら、ファイナンスからみた経済を大きくさせたり小さくさせたりしているのは何なのか。

すぐに分かるように、民間部門に政策遂行のために資金を流したり、国債を売りつけたり、さらに税金で資金を取り上げたりするのは、政府と中央銀行、つまり「統合政府」なのだという、ものすごく単純な構図が浮かび上がって来る。この構図がMMTの基本であって、細かい話を聞いていくさいにも、この構図を思い浮かべないと何のことか分からなくなる。

つまりは、統合政府が支出してはじめて民間部門のお金が増加し、逆に、統合政府が税金をとると民間部門のお金は減るということを言いたいわけである。この観点からすれば政府の財政黒字なんていうのは、たんに民間部門の資金を吸い上げて枯渇させているに過ぎないということになる。

こちらもご覧ください

MMTの懐疑的入門(3)水平マネーと垂直マネー

前回、MMT派の考える経済が、「横の関係」と「縦の関係」から成り立つことを説明した。彼らはこれらを「ホリゾンタル」と「ヴァーティカル」と呼んでいるので、以降はこの用語に従うことにする。

すでに説明したように、MMTの考え方では、会計上のお金の動きだけに注目すれば「ホリゾンタル・マネー」の会計上の合算はゼロになり、経済を拡大・委縮させているのは「ヴァーティカル・マネー」であるということも容易に推測できるだろう。

なんだかあまりに単純で、拍子抜けする読者もいるかもしれない。もちろん、この構図はMMTが抱いている経済のシンプルな全体像であって、この経済を大きく動かしているのが「統合政府」がホリゾンタルな部分に流し入れてくる(あるいは税金として引き上げる)ヴァーティカル・マネー。ホリゾンタルな「民間部門」を動かしているのがホリゾンタル・マネーだということである。

前回も説明したが、ホリゾンタルな部分、つまり銀行・企業・家計(外国もあるが、それはいまは省略して)の民間部門における会計上のお金の合計はゼロだが、リアル・アセットつまり土地建物や自動車などは、モノとしてはみ出して存在している。 しばしば、MMT派のL・R・レイが例としてあげるのは自動車だが、これだってもちろんバランス・シート上では、左の「資産の部」に有形資産として記載されている。家計ではバランス・シートを作成する人は多くないが、銀行や企業の場合には当然のことであり、そしてバランス・シートの右側にある「負債の部」には自動車を買うためのローンが記載されるわけである。

わたしのような、ごく普通の人間の場合、この土地建物、自動車、テレビ、ステレオ、ジャケットなどが多くなればなるほど「豊かな生活」と考えるわけだが、MMTの経済学者は必ずしもそうではないようだ。レイによると、先ほどの自動車も、すべてを統合政府が買うようにすれば、家計はローンの負担を抱えずにすむという。

それだけではない、MMT派は統合政府が自動車を買い上げて、家計を楽にさせるのと同じように、失業者に職を与える費用をヴァーティカルに支出すれば、働きたいのに職がない人に仕事を作り出すことができると主張しつづけてきた。

しかも、この「非自発的失業者」をなくすのは「統合政府」にとってそれほどの負担にはならないので、「失業をつくりだしているのは政府である」とまで断じるのである。つまり、政府は実は「やるべきこと」をやっていないというわけだ。たとえば、MMT派の経済学者ビル・ミッチェルの著作のひとつも『放棄された完全雇用』なのである。

こういう発想あるいはレトリックというのは、むかし、アメリカでカーター大統領が大統領選に出馬したとき、「なぜ、ベストを尽くさないのか」と連呼したのを思い出す人もいるだろう。わたしは、日本共産党の政治家が、生活費すべてを党によって賄ってもらっているイメージを描いてしまったが、まあ、ちょっと違うかもしれない。

全体の構図を述べていたのに、少し先走って各論に入ってしまったが、ともかく、MMTというのは高い失業率に苦しんでいた欧米の政策的課題を背景にもっており、働きたい人が職を得られるための経済学として、自らを鍛えてきたという事実は、いくら強調しても強調しすぎることはない。

これで簡単ながらMMTの全体の構図を描いたことになる。これから細部を埋めながら、はたして妥当な主張をしているのか、ゆっくり見ていくことにするが、その前に、「ホリゾンタル」と「ヴァーティカル」について、ちょっとだけ学説史的なことを付け加えておきたい。これはどうでもいいようなことだが、なぜ、MMTがこうした発想をするようになったかの、ひとつの説明にもなるからだ。

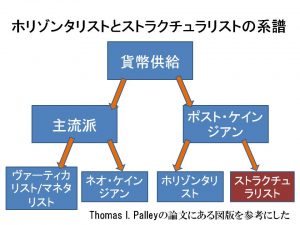

すでに報道でも知られるようになったが、MMTはケインズ経済学左派やアメリカの異端経済学者ハイマン・ミンスキー、さらにはマルクス経済学から影響を受けている。「ホリゾンタル」と「ヴァーティカル」の区別は、ケインズ左派のポスト・ケインジアンから引き継いだ考え方である。 1980年代に次第に成立した「内生的貨幣供給理論」は、バズル・ムーアを中心に推進された学説で、ホリゾンタル・マネーが信用創造を繰り返して金融経済を動かしていくと論じた。これはアメリカのミルトン・フリードマンの説が、中央銀行からの貨幣の供給を中心に論じる「ヴァーティカル」で外生的なものだったのに対抗して生まれたといわれる。

ところが、ムーアは「ホリゾンタリスト」と呼ばれるように、あまりにもホリゾンタルな内生的側面を強調したので、中央銀行あるいは政府の役割が軽視されているとの批判が生まれた。やがて、民間部門の内生的側面に加えて、統合政府の外生的な側面も盛り込む「ストラクチュラリスト」が台頭することになる。このストラクチュラリストの中心人物が、MMT派の形成者のひとりであるL・R・レイである。

ムーアは1979年に編まれたポスト・ケインジアンの論文集のなかで、当時のホリゾンタリストとストラクチュラリストとの論争を次のようにさりげなく記している。「ポスト・ケインジアンは、中央銀行によって決められるベース・マネーについて、コントロールという意味では明らかに外生的であるけれど、現実の世界つまり統計的な意味においては、内生的なものであると主張する」。

内生的貨幣供給理論を掲げているはずのMMTが、やたらと統合政府の外生的な貨幣コントロールを強調することが不思議に思えた人は多いと思うが、それにはこうした論争史があったからである。内生的、外生的でいえば、ムーアは内生的でフリードマンは外生的であり、例によってケインズは『貨幣論』では内生的だが『一般理論』では外生的である。

幻視のなかのMMT;日本が根拠である意味

すでに知られるようになったことだが、自国通貨を持つ国家ならば、いくら政府支出を増やしても破綻することはないと主張するMMT(現代貨幣理論)が、根拠としてきたひとつの現象は日本経済である。

日本経済はすでに政府の負債が対GDP比で200%を超えたというのに、いまだにハイパーインフレの兆候すらみえず、それどころかインフレターゲット政策にもかかわらず2%のインフレ目標すら達成していない。それは、いわゆる主流派の経済学が使ってきた経済モデルが間違っていたからで、MMTのモデルで考えれば当然のことだというわけである。

MMT派の経済学者が日本経済に着目するだけでなく、IMFなども日本経済の持続性について言及して、比較的高い評価を与えたことから、「日本経済って、ほんとうはすごかったんじゃないのか」と思うようになった人は多いようである。

では、MMT理論家(もちろん米豪の)が日本経済を根拠とするさい、日本の財政システムと低インフレの原因などについて、詳細に研究してきたかというと、ちょっと違うのではないかと思われる。

わたしが読んだ限りでは、「ジャパン・ケース・スタディ」があるのはMMT派の論文集である『政府支出 現代貨幣理論と実践:ひとつの入門テキスト』のなかの「マクロ経済学をどう考えどう実践するか」という論文だが、データはグラフ化して提示されているものの、日本独特の構造や経緯については、はなはだ不満というしかない。

最近刊行されたMMT派の教科書『マクロ経済学』ではどうかというと、(期待していたのだけれど)なんと、上の論文のほとんどコピペだった。まあ、編著である教科書というのはそういうものだから、しかたないといえばしかたないが、いちおうは大きな「根拠」なのだから、もっと別のやり方があってよかったのにと思った。

では、日本のMMT派の場合はどうか。当然、「地元」なのだから読者にとって状況はずっとましである。いや、きわめて興味深い学習ができるのである。まず、下に転記した引用をみていただきたい。すぐに意味が分からなくてもかまわないから、ざっと目でおいかけていだだきたい。

「①銀行が国債(新発債)を購入すると、銀行保有の日銀当座預金は、政府が開設する日銀当座預金勘定に振りかえられる、②政府は、たとえば公共事業の発注にあたり、請負企業に政府小切手によってその代金を支払う、③企業は、政府小切手を自己の取引銀行に持ち込み、代金の取立を依頼する、④取立を依頼された銀行は、それに相当する金額を口座に記帳する(ここで新たな民間預金が生まれる)と同時に、代金の取立を日本銀行に依頼する、⑤この結果、政府保有の日銀当座預金(これは国債の銀行への売却によって入手されたものである)が、銀行が開設する日銀当座預金勘定に振りかえられる、⑥銀行は戻ってきた日銀当座預金でふたたび国債を(新発債)を購入することができる、⑦したがって、銀行の国債消化ないし購入能力は、日本銀行による銀行にたいする当座預金の供給の仕振りによって規定されている」「……この過程は原理的には無限に続きうる」

この文章(あるいは類似の文章)を、ネット上でご覧になった方は多いかと思われる。要するに、いまや日銀は政府に政策のための資金を提供し、そのいっぽうで民間銀行に新規国債を購入する資金を供給し続けているといっているわけだ。そしてそれは、原理的には無限に続けることが可能だというのである。

これはマルクス経済学者(と本人が言っている)の建部正義氏の「国債問題と内生的貨幣供給理論」という論文のなかの一節であって、MMTも採用している「内生的貨幣供給理論」(別に特別新しいものではない)をもちいて、黒田日銀の量的緩和がどのような構造と意味をもっているかを分析した出色の(と言ってよい)論文である。

日本のMMT派がこの文章を引用して自らの議論の根拠としてきたように、この論文はいま行なわれている日本の量的緩和と財政支出の接続した構造を見事にとらえている。そこで、この部分は繰り返し引用され、いつの間にかネット上では誰が書いたのか分からないようになっているが、おそらく最初に引用した人はちゃんと著者とその見解を記載していたことだろう。

ただし、いまネット上でこの論文の一部を引用したり解説している人たちが、いつの間にか忘れてしまった、あるいは最初から勘違いしていることがある。この原文を書いた建部氏はMMT派でもなければ、また、アベノミクス派でもない。それどころか、この金融政策と財政政策の奇妙な統合を激しく批判し、この政策によって日本の財政はますます破綻の危険度を高めていると警鐘を鳴らしているのである。

いまの日本の金融と財政の仕組みは、アメリカでバーナンキFRB元議長が導入した「マネタイゼーション」のレベルを超えてしまい、タブーとされてきた「日銀による国債の直接引き受け」そのものといえると建部氏は憤っている。引用部分の「この過程は原理的には無限に続きうる」という言葉も、だから「無限に続けよう」ではなく、「そんなことをしていたら取り返しがつかなくなる」という意味なのだ。

結局、内生的貨幣供給理論を採用しているのはMMTだとか、日本の財政はまったく危険がなくなったなどとは、容易には言えないという現実をこの論文は示唆している。と同時に、MMTが証明したということになっている「自国の通貨であれば、原理的に無限に支出できるし、それは財政破綻などもたらさない」という認識は、まだしっかりとした根拠をもたないのではないか、という懐疑を抱かせるに十分である。

すでに述べたように、MMT派が断じてみせているいくつもの主張は、たとえば「デフォルトは起こっていない」(正確には「デフォルトは(政治的なもの以外は)起っていない」)のように、必ずしも注意深い検討をへていないものが混じっている。また、MMT理論家による日本経済の分析は決して十分なものではない(これから、このブログや「コモドンの空飛ぶ書斎」で試みるつもりだが)。

日本のMMT派を含めて、MMTの理論家たちというのは、過度に政治化してしまっている。完全雇用とか充分な社会保障とか、さらには不況で就職できない若者をなくするとか(日本の軍備を充実させるという話もあったが、いつのまにか消えたようである)。目的が理想主義に走っているから、いっていることの根拠が彼らの倫理観(もしくは彼らの政治的野心)にあり、そのため議論の詰めが甘く、場合によればいい加減なのである。

アメリカのバニー・サンダース上院議員の経済顧問ステファニー・ケルトンなどは、もともと政治家志望で(別に悪いことではないが)、それに挫折したゆえに経済学者に転じたというだけあって、当面の言論戦にきわめて長けているように見える。しかし、たとえば、日本経済をMMTの根拠としているのが、日本経済がうまくいっていると信じているからだとすれば、日本経済の現実と国民の実感がさっぱり分かっていないと言わざるを得ない。

この種の矛盾は日本のMMT派の政治家にもいえることで、「すでに日本はMMTにもとづいて金融と財政をやってきたといえる」と発言するのは本人の自由だが、そうすると困ったことにならないだろうか。いまのアベノミクス(の欠点)を是正するためMMTの採用を主張しているつもりだったとしても、もうすでに事実上採用していたのだとすれば、改めてMMTを主張する必要などなくなってしまうだろう。

ましてや、前出の建部氏による日本における金融と財政の統合についての考察が、くりかえし引用されるに値するほど正鵠を射ているものであり、同時に内生的貨幣供給理論からみても依然として危険きわまりないのだとすれば、単に日本に自殺的政策を勧めていることになってしまうのではないのだろうか。

1 Comments:

452 金持ち名無しさん、貧乏名無しさん (ワッチョイ 9acc-YCmz)[sage] 2019/06/15(土) 00:30:55.10 ID:L6FeaiYP0

東谷さんは日本はデフレじゃないという立場みたいだね。

青木さんの記事がこのスレでも紹介されていたと思うけど、平均概念と最大概念の潜在GDPの問題について、

東谷さんはこれを一つの大きな論点として平均概念のままでいいと思ってるように見える。

だから支出拡大して国土強靭化云々とそういうのはなんかどうやねんみたいな。

他にもいろいろありそうだけど。

コメントを投稿

<< Home