#21:342

OMF by ミッチェル

https://nam-students.blogspot.com/2019/06/omf.html

OMF by ミッチェル

https://nam-students.blogspot.com/2019/06/omf.html

高橋是清[明示的貨幣供給(OMF, overt monetary financing) ]

元記事リスト

B8%80%E8%A6%A7

https://twitter.com/l1jb8nuvz96ucub/status/1140865183629238272?s=21

https://twitter.com/l1jb8nuvz96ucub/status/1141478842416025600?s=21

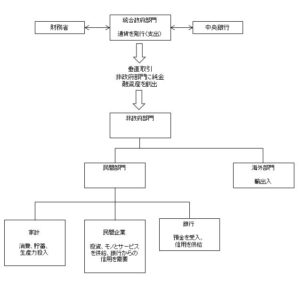

┏━━━━━┓ ┏━━━━━━━━━┓ ┏━━━━━┓

┃ 財務省 ┃←→┃統合政府部門 ┃←→┃中央銀行 ┃

┗━━━━━┛ ┃通貨を発行(支出)┃ ┗━━━━━┛

┗━━━━━━━━━┛

↓

垂直取引

非政府部門に

純金融資産を創出

↓

┏━━━━━┓

┃非政府部門┃

┗━━┳━━┛

┏━┻━━━━━━━━━━━━┓

┏━━┻━━┓ ┏━━┻━━┓

┃民間部門 ┃ ┃海外部門 ┃

┗━━┳━━┛ ┃輸出入 ┃

┃ ┗━━━━━┛

┏━━━━━━━━╋━━━━━━━━━━━━┓

┏━━┻━━━┓ ┏━━┻━━━━━━━┓ ┏━━┻━━━┓

┃ 家計 ┃ ┃ 民間企業 ┃ ┃ 銀行 ┃

┃消費、貯蓄、┃ ┃投資、モノとサービス┃ ┃預金を受入、┃

┃生産力投入 ┃ ┃を供給、銀行からの ┃ ┃信用を供給 ┃

┗━━━━━━┛ ┃信用を需要 ┃ ┗━━━━━━┛

┗━━━━━━━━━━┛

MMT_OMF:Overt Monetary Financing(明示的財政ファイナンス)

https://nam-students.blogspot.com/2019/06/mmtomfovert-monetary-financing.html@

ストック-フロー一貫モデル(SFCモデル:Stock-Flow Consistent model)

https://nam-students.blogspot.com/2019/06/sfcstock-flow-consistent-model.html

https://nam-students.blogspot.com/2019/05/focus-of-attention-metaphorical-claim.html

租税貨幣論

https://twitter.com/motidukinoyoru/status/950855223672651776?s=20

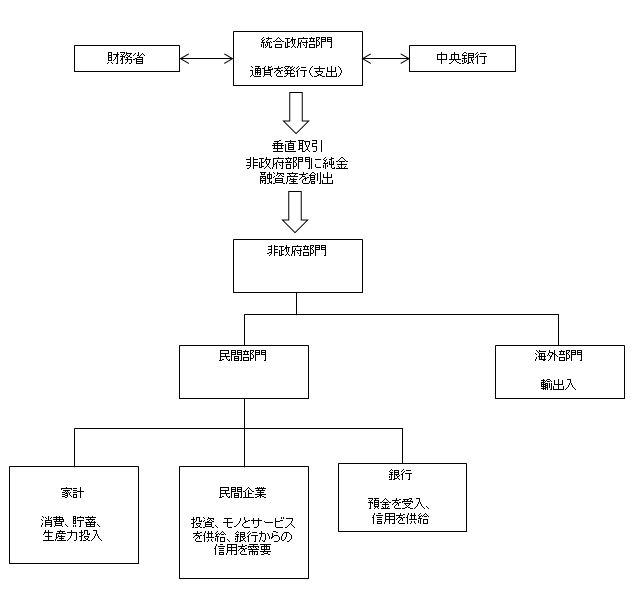

《政府部門》

財務省と中央銀行

[物やサービスを販売、▲ ┃[中央銀行業務(OMO,決済)、

金を販売] ┃ ┃ 外貨、金、 ┏━┓

┃ ▼ 政府支出]┏━┛ ┗━┓

┳┻━━━━━┻┳

《民間の信用市場》 《非政府部門》 ┃通貨のストック┃

レバレッジ活動←→ 銀行、家計、━━ ┃準備預金、国債┃

全取引の合計はゼロ 民間企業 貯蔵 ┻━━━━━━━┻

貸出が預金を創造 ┃ 《非政府のブリキ小屋》

[銀行信用、 ▼ 累積財政赤字を貯蔵

社債、 《税》

未公開株] 純金融資産を除去

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-3」(2009年3月2日/…

政府-非政府部門間垂直取引の図、

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

《政府部門》

財務省と中央銀行

[物やサービスを販売、▲ ┃[中央銀行業務(OMO,決済)、

金を販売] ┃ ┃ 外貨、金、 ┏━┓

┃ ▼ 政府支出]┏━┛ ┗━┓

┳┻━━━━━┻┳

《民間の信用市場》 《非政府部門》 ┃通貨のストック┃

レバレッジ活動←→ 銀行、家計、━━ ┃準備預金、国債┃

全取引の合計はゼロ 民間企業 貯蔵 ┻━━━━━━━┻

貸出が預金を創造 ┃ 《非政府のブリキ小屋》

[銀行信用、 ▼ 累積財政赤字を貯蔵

社債、 《税》

未公開株] 純金融資産を除去 → 《ゴミ箱》へ

(OMO - open market operations、公開市場操作)

上で示した図では、ストック累積が、我々が「非政府部門のブリキ小屋」

(Non-government Tin Shed)と名付けた不換紙幣・準備預金・政府債券の蓄積

によってなされるということを示している。.…どこかに備蓄地域があって、国民

政府がそこにすべての余剰物資を後の利用のために備蓄している…という大衆の

思い込みを解除するために、「ブリキ小屋」(Tin shed)というアナロジーを用

いている…実際には、そこに備蓄などない…。垂直の線の一番下は税で、ごみ箱

に繋げることで、何かをファイナンスしているのではないことを強調している。

税は民間部門の金融収支を減じるが、何ら政府のプラスになるわけではない――

その減少分は請求されるものの、どこかへ流れるわけではないのだ。

同様の図が Macroeconomics ,William Mitchell 他 2019 p.371、

https://i.gyazo.com/1222f5e0400220d26c894fbc52b22a05.jpg

レイのバスタブや、ケルトンの以下の説明(「a vertical line works better…」)とも呼応している。

https://video.twimg.com/ext_tw_video/1133002891201933313/pu/vid/1280x720/WhePUmi_ZpvaVkpH.mp4

もう少し詳しく両者の理論を見てみましょう。

―――――――――――――――――――――https://ameblo.jp/nakedcds/entry-12235239533.html

さて、前回(MMT集中講義①)では、通貨が本質的に負債であり、国家貨幣が(徴税前借)政府負債として機能することで、現代金融資本主義の基礎が用意された旨(Tax-driven monetary view)を紹介した。

ここでは、MMTの理論構造のもう一つの柱、Stock-Flow consistent model(SFCモデル)について論じる。Stockは(金融)資産、Flowは(金融)資産の増減(キャッシュフロー)で、consistentは「一貫した、整合性のある」という意味である。要するに、「金融資産とその変動における一貫的整合的モデル」と呼べるだろう。

大袈裟な名前に比して、内容は極めて簡単だ。誰かの金融資産が追加されるとき、誰かの金融資産が減少しているか、あるいは金融負債が発生している。全体で見て、金融資産と金融負債は相殺されてゼロになる。誰かの黒字は誰かの赤字であり、その必然的帰結として、誰かの金融資産は誰かの金融負債である。

注意しておくべきなのは、これはマクロ金融に関する一貫的整合的モデルの話であって、実務会計とはかなり異なるということである。

実務会計では、保守性原則に従って資産は若干割り引かれて評価されるし、株式のように、資金調達手段ではあるが実務的には負債として計上されないものもある他、政府貨幣は(財務省が現金主義的会計を取っているため)日銀券とは異なり、純資産として計上されることになる。

しかし、保守性原則(履行不確実性の評価)をとりあえず置いておいた場合は、ある者の負債は必ず同額のある者の資産になることは明白だし、株式は、履行義務がないから負債として計上されないとはいえ、その保有は配当及び所有-被所有関係に基づくのであって、株式それ自体がマクロで純資産として機能することはない。また、前にも述べたように、国家貨幣は徴税前借政府負債として機能するのであって、これは政府貨幣も同様である。政府貨幣が実務で金融負債として記述されないのは、単に会計制度的な問題に過ぎず、マクロで見て政府貨幣それ自体が純資産として機能することなどあり得ないことは明らかであろう。

こうしたマクロ的金融評価の原則を評価した分析統計としては、資金循環統計がある。こちらでは、株式も、政府貨幣も、それぞれすべて企業負債、政府(日銀)負債として処理され、一貫性のある(consistentな)バランスシートが記述されている。

このモデルでは、一般に、民間バランスシート、政府バランスシート、海外バランスシートに分類して分析が進められる。このため、当該モデルはThree balance approachと呼称されることもある。

内容は極めてシンプルだ。もし政府バランスシートの黒字を目指そうと思ったら、民間、海外バランスシートの赤字形成を目指さなければならない、というだけである。

当然、民間バランスシートの黒字を目指すなら、政府、海外バランスシートの赤字を実現するしかない。

さて、ここからがMMTの真骨頂である。このモデルを紹介しているwankonyankorickyさんの記事を参照しよう。

MMTについて⑥ストック・フロー・アプローチまたはGoldilocksの経済学

「現在、アメリカでMMTが議論されるのは

結局のところ、政府が財政政策によって

いくら赤字を出しても、債務が累積しても

困ることはない、という場当たり財政主義的な

要請が大きい模様だ。

しかし、実際には、MMTの理論は

クリントンの時代、

アメリカがGoldilock経済成長を実現したと思われており、

政府予算の黒字が定着した、と、世間や

主流派経済学が思い込んでいた時に、

危機の理論として完成している。

全く逆なのだ。」

危機の理論、危機の思想としてのMMTというのはどういうことか。それは以下のような意味においてである。

アメリカの経済史の事実として、政府が大幅に財政黒字を達成するようなことが起きると、そのあと必ずといってよいほど金融ショックを経験した。これは偶然ではなく、会計的な必然である。

まず、政府が財政赤字を減らし、財政黒字を増やすような経済とは、海外B/Sがそこまで極端に動かない限りにおいては、民間のキャッシュフローが大きな赤字になっている経済である。これは、一般には、民間が多大な借入債務を負ってどんどん支出しているような経済である。

技術的に大きなキャッチアップ過程にあり、どんどん必要な生産設備を作っているような状態であれば、そのようなキャッシュフロー赤字も許容できるかもしれない。しかし、そういった場合はあまりなく、基本的には、そうした民間債務の爆発的成長は、金融バブルの産物である。

つまり、財政黒字の出現は、金融バブルの発生を知らせる、極めて特異度の高い「腫瘍マーカー」なのである。

MMTは、金融ショックの回避を選好し、同時に総需要の高位安定を目指す。いわゆる「好景気」ですら、それがバブル発生を促すようであれば、忌避され得る。

その中で、少なくとも安定成長以下の経済においては、十分な財政赤字の提供こそが、民間バブルの形成を抑制する「最低限の」条件である。そうでなければ、バブル抑制と十分な総需要を両立できないからである。

(このことは、低成長経済における金融財政政策のトリレンマ (及び 成長批判のトリレンマ再訪)でも論じたことがある)

また、この理論的枠組みを利用しつつ基軸通貨国(=アメリカ)の最適政策を考察した記事として、基軸通貨国アメリカが経常収支赤字を維持すべき理由という記事を書いたことがある。

骨子はこうだ。国際貿易が基軸通貨ドルによって行われるにあたり、各国にはドルの貯蓄需要が不可避的に発生するが、それはアメリカの経常収支赤字(ドルの発行と提供)という形でしか実現しない。民間での赤字累積(fromバブル)を回避する限りにおいては、そこで発生するのは(海外B/Sの黒字に対応する)政府赤字である。つまり、アメリカの双子の赤字は、ドルが基軸通貨として機能するにあたって、必然的に起こることであり、また起こるべきことであるから、それを「解決」しようとする態度それ自体が間違っているのである。

Stock-Flow consistent model、Three balance approachの適切な理解は、こうして適切な政策の導出に不可欠なものであるが、このMMTの卓見もまた、ほとんど世界的に共有されていない状況である。

↓人気ブログランキング参加してます。よろしければ是非。

人気ブログランキングへ

続き:MMT集中講義③ 内生的貨幣供給、そしてJob Guarantee Program

| ISHIZUKA Ryoji (@L1JB8NUvz96Ucub) |

|

Overt Monetary FinancingのOvert をなんと訳すべきか。明示的、顕在的、あからさまな、公開、公然。

最初に描いた図を書き直してみた。言葉を直したり、数字を変えたり、当預付与を入れたり。 自分自身の理解のためのメモ。 | |

https://twitter.com/l1jb8nuvz96ucub/status/1140865183629238272?s=21

https://twitter.com/l1jb8nuvz96ucub/status/1141478842416025600?s=21

OMFの訳語、「財政ファイナンス」というのも止めたほうがよい。以前、浅田 統一郎さんから、英訳したら「ファイナンス・ファイナンス」だ、と言われた。財政ファイナンスという和語は、日銀による国債引受という意味だろう。MMTの言わんとしていることとは異なるのではないか。財政のマネタイジング。

☆

Deficit spending 101 – Part 1 – Bill Mitchell – Modern Monetary Theory

2009/2/21

https://i2.wp.com/bilbo.economicoutlook.net/blog/wp-content/uploads/2009/02/essential_government_non_government_relations.jpg{kind=link}

┏━━━━━┓ ┏━━━━━━━━━┓ ┏━━━━━┓

┃ 財務省 ┃←→┃統合政府部門 ┃←→┃中央銀行 ┃

┗━━━━━┛ ┃通貨を発行(支出)┃ ┗━━━━━┛

┗━━━━━━━━━┛

↓

垂直取引

非政府部門に

純金融資産を創出

↓

┏━━━━━┓

┃非政府部門┃

┗━━┳━━┛

┏━┻━━━━━━━━━━━━┓

┏━━┻━━┓ ┏━━┻━━┓

┃民間部門 ┃ ┃海外部門 ┃

┗━━┳━━┛ ┃輸出入 ┃

┃ ┗━━━━━┛

┏━━━━━━━━╋━━━━━━━━━━━━┓

┏━━┻━━━┓ ┏━━┻━━━━━━━┓ ┏━━┻━━━┓

┃ 家計 ┃ ┃ 民間企業 ┃ ┃ 銀行 ┃

┃消費、貯蓄、┃ ┃投資、モノとサービス┃ ┃預金を受入、┃

┃生産力投入 ┃ ┃を供給、銀行からの ┃ ┃信用を供給 ┃

┗━━━━━━┛ ┃信用を需要 ┃ ┗━━━━━━┛

┗━━━━━━━━━━┛

ビル・ミッチェル「赤字財政支出 101 – Part 1」(2009年2月21日) — 経済学101

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-1」(2009年2月21日/

https://twitter.com/tiikituukahana/status/1135828364072181762?s=21

Full employment abandoned: shifting sands and policy failures(with Joan Muysken) 2008.

Full employment abandoned: shifting sands and policy failures(with Joan Muysken) 2008.

- 変動相場制。中央銀行は自国通貨を守るための外貨準備をする必要がない。

- 物やサービスの交換単位に貨幣を用いる。貨幣は不換通貨、つまり交換できるのは通貨のみであり、金本位制のように政府が法的に金(gold)と交換するようなものではない。

- 主権政府がその通貨の排他的発行権を持ち、同時に納税のために通貨を需要する。この意味で政府はその不換貨幣を独占している。

- 不換貨幣が使用されるのは、納税その他の政府の需要への支払いとして受け入れられる唯一の単位だからだ。

この図は、政府と非政府部門の間の本質的な構造的関係を示している。まず、中央銀行の政府からの独立という論があるが、財務省と中央銀行のオペレーションを分離する実質的な意義はない。この統合された政府部門が、その経済における金融純資産のポジション(勘定単位での)を決定する。例えば、財務省のオペレーションがもたらす黒字(金融純資産の破壊)を、中央銀行のオペレーションがの赤字(同じ大きさ)打ち消すという具合だ。この両者の組み合わせが金融純資産の水準を決めている。上が正しい限り、中央銀行のオペレーションは非政府部門の金融資産を準備預金から債券に、あるいは逆に債券から準備預金へとシフトさせるのみに過ぎないので、中央銀行は実質的に金融純資産にはかかわっていない。例外として、中央銀行による外貨の売買と、自身の運営費用の支払いがある。政府内での取引に限れば、それらは統合政府部門(財務省と中央銀行)と非政府部門の垂直取引の理解にあたって重要ではない。その件は将来のエントリでもっと詳しく検討しよう。

第二に、海外部門を区別するようにモデルを拡張しても基本的な分析には何ら違いをもたらさないので、国内民間部門と海外部門を非政府部門として統合させても分析する上での損失はない。海外取引は基本的に分配の問題と言える。

この部門間取引を会計的に見ると、政府財政赤字は民間の金融純資産を(非政府部門の貯蓄を増やすことにより)増加させる、黒字は逆に働く。この点についてはさらなる説明が必要だろう。現代貨幣マクロ経済学の基本を理解するにあたって決定的に重要なことだからだ。

標準的な教科書では曖昧にしか扱われないのだが、国民所得勘定の肝はこの恒等式に尽きる – 政府の赤字(黒字)は非政府部門の黒字(赤字)に等しい。有効需要は常に国民所得と等しいので、事後的に(国民所得からの漏出の総計は他部門への投入分に等しいので)、次の部門間等式が成り立つ。

(G-T) = (S-I) – NX

ここで左辺は政府収支で、政府支出Gと税収Tの差だ。右辺は民間部門と海外部門を合わせた非政府部門の収支で、Sは貯蓄、Iは投資、NXは純輸出。統合民間部門は海外部門を含むので、トータルの民間貯蓄は必ず民間投資と財政赤字の和になる。

総体で、非政府部門の金融純資産貯蓄は政府の赤字支出の累積なしには成立しない。閉鎖経済であれば NX=0 であり、政府の赤字は一円たがわず国内民間部門の黒字となる。開放経済の場合は、非政府部門は民間部門が海外部門に分かれ、総民間貯蓄は、民間投資と財政赤字と純輸出の和になる(純輸出は非居住者の金融純資産であるので)。

ここで、非政府部門に金融純資産(純貯蓄)を供給し、民間の貯蓄(金融資産)志向に同時対応し、それによって失業を消すことができるのは、通貨を独占する政府のみだ。政府は純支出(G>T)によってこれができる。さらに、主流派のレトリックとは対照的に、むしろ逆説的に、システマティックに財政黒字(G

さて、財政赤字はどのように増えるのだろう? 連邦政府はどのように支出するのだろう。

政府はキャッシュを操作する口座を持っている。日々の支出(G)と、収入(T)をスムースに操作できるように。オーストラリア政府はオーストラリア中央銀行(RBA)に、”多数の銀行口座を管理するための公的口座グループを持っていて、これは the Official Public Account (OPA) Group として知られている。これらの合計が毎日の政府のキャッシュポジションを表す。” (詳細はこちら)。

政府が支出を実行するとき、それは上記口座の借方に、民間銀行システムの中のさまざまな銀行口座の貸方にそれぞれ記帳される。こうして支出の結果として民間銀行の口座に預金が現れる。政府は小切手を切って民間部門の誰かに送り、受け取った人はその小切手を銀行に預けるだろう。このプロセスが電子的に行われても効果は同じだ。

連邦の支出はすべてこのように行われる。まとめると

- 政府は「紙幣を刷る」ことで支出をするのではない。民間銀行システムの中に預金を作ることで支出している。間違いなく、いくらかの通貨は流通の中で「印刷」されてはいるだろうが、それは日々の支出や徴税の流れとは別のプロセスだ。

- ここまで最初の債権と債務がどこから来るのかについて言及がない。簡単に答えれば、どこからでもないところから来るのだが、これを完全に理解するためには間もなく書かれるエントリを待つ必要がある。 ここでは連邦政府は唯一の通貨発行主体なので収入に制約されないとだけ言えば十分だ。つまり家計と異なり政府は支出の原資を調達する必要がないということだ。不換貨幣を使うのだ。そして

- 政府が同時に債務(債権)を発行しているとしても、政府支出の「調達」とは何の関係もない。 – このことについても別エントリで説明されるだろう。

これらの商業銀行は、スムースな運営のためRBAの口座に準備預金を維持している。これら為替決済勘定とか準備預金と呼ばれるものは、一日の終わりの時点ではプラスの残高を維持していなければならない。日中は資金の流れによってある銀行の残高がマイナスになっていることもある。

個々の銀行がいつも一定の残高になるように運営していると考える必要はまったくないのだ。

個々の銀行がいつも一定の残高になるように運営していると考える必要はまったくないのだ。

この準備預金の金利だが、RBAはサポート金利を定め民間銀行の準備預金に対してこれを支払っている。多くの国々(オーストラリア、カナダ、ユーロ圏等)は準備預金のプラス残高に対して、オーバーナイト金利より2.5ベーシスポイント下と低くなると定めた金利を支払っている。準備預金に金利を支払わない国々もある。永続的な過剰流動性を持たせることで短期金利をゼロに近づけようというものだ(2006年半ばまでの日本)。ただし国債の発行や増税がない場合だ。このサポートレートが経済における金利の下限となる。この点は別のエントリで説明しよう。

結局のところ財務省による国の支出は、以下のようなことだ。つまり、財務省が持つ口座のどれか一つに借方記帳することであり(百万ドルとか)、これはすなわちRBAにある政府の準備預金がその額減少するということだ。このことによって、小切手の受領者が民間銀行に持っている預金に100万ドルが生じ、民間銀行の準備預金もその額だけ増えている。

これと文字通り逆なのが徴税だ。民間の口座の借方に記帳され(民間の準備預金が減少)、政府の口座の貸方に記帳されて政府の準備預金は増加する。以上のことはすべて会計処理だけで終わる話だ。徴税はどこかへ行ってしまったりはしない!知らないどこかに保管されるわけではなく、ましてや消費を”ファイナンスする”ためのものではない。政府があらかじめ支出しておいてくれないと民間部門は納税することができないのだ! こんな風に税を考えてみると良い練習になるだろう。それは単に、民間から支払い能力を奪いたいという政府の意向を反映して、非政府部門から流動性を枯渇させるだけのものなのだ、と。

単純な例示で論点を明確にできるだろう。二人だけで構成される経済で、一人が政府部門でもう一人が民間(非政府)部門だ。この政府が収支を均衡させていたら(100ドル支出し100ドル徴税する)、民間側に累積する通貨(貯蓄)はゼロで、その期の民間の収支は政府と同様に均衡している。

では政府が120支出し、税は100のままとした場合であれば、民間は収支を均衡させたまま20ドルの金融資産をためることができる。政府は追加費用の支払いのために20ドルの紙幣を印刷していたとしよう。政府は貯蓄を奨励するために、金利付きの債券を発行するという状況も考えられる。政府の赤字20は民間の黒字20とちょうど等しい。

では、もし政府がこれを続けるとすると、民間の貯蓄は政府の累積赤字は等しいということなる。しかしここで、政府が黒字にしなければならないと決心したとする。たとえば支出は80、徴税を100としよう。すると民間部門は20の支払いをするために何かを政府に売り戻さなければならない。つまり、政府は過去に自分が売った債券をいくらか買い戻すということだ。非政府部門全体の資金調達需要は、金利を通じた政府の適切な反応を自動的に引き出すことになる。

どちらにしても、政府が黒字の時、民間貯蓄はその額だけ減少することになる。政府部門の黒字は民間部門に次の二つの悪影響をもたらす。

- – 民間部門が保持していた金融資産(貨幣と債券)の蓄えを下落させる。金融資産はすなわち富であるにも関わらず。

- – 民間の可処分所得も税の黒字分と同じだけ下落する。こういう反論はあるかも知れない。政府の債券購入が民間にキャッシュをもたらすのではないかと。それはそうなのだが、債券の処分は、税の需要が収入をオーバーすることによる資金不足によって余儀なくされたものなのだ。債券を売って得たキャッシュで政府に税を支払う。民間での所得創出や銀行部門を入れて考えたとしても以上の結果は完全に同じになる。

上記の例から、少し考えれば「紙幣+準備預金(マネタリーベース)+民間が持つ国債」が非政府部門の金融純資産となるとわかる。非政府部門は、自身の純貯蓄形成のための資金と政府に対する納税のための資金の双方の供給を政府に依存している、というのが会計的な事実である。

ビル・ミッチェル「明示的財政ファイナンス(OMF)は財政政策に対するイデオロギー的な蔑視を払拭する」(2016年7月28日) — 経済学101

…

基本的な現代金融理論(MMT)のコンセプトを知りたい方は、以下の一連の入門記事群――Deficit spending 101 – Part 1(邦訳☆)、 Deficit spending 101 – Part 2(邦訳)、Deficit spending 101 – Part 3(邦訳) ――をお読みいただきたい。

- それからVoxeuの著者たちは二つ目の選択肢について議論している――“中央銀行は政策金利と同水準の付利を超過準備に与える”

このことは、銀行にとって“準備預金を保持することによる機会費用”をゼロにするという意味がある。というのは、(インターバンク市場でも広く共有されているものと同水準の)短期金利を稼得するからである。

“中央銀行はその金利において好きなだけ準備預金を供給できる” 上、超過準備は、商業銀行の(中央銀行に対して開設している)口座にその分だけ留まり、 “他の短期流動性資産とほとんど変わらない代替資産” となる。

これは多くの中央銀行(FRB、BOE、etc)が金融危機以降に導入しているスキームである。

結果として、中央銀行が選好する政策金利の設定と維持が、(商業銀行が中央銀行に対して保有する)準備預金の量と無関係になったのである。

専門用語では“金利と準備預金の‘分離’”であり、このことについてVoxeuの著者たちは以下のように論じている:

…一般的な教科書や経済学的考察の中ではこうした手法はいまだ発見されていない

このことは、我々がこれまで20年以上はっきりと論じてきた標準的な現代金融理論(MMT)の範疇だ。詳細については、我々の初めてのMMTの教科書 Modern Monetary Theory and Practice: an Introductory Text にて説明している。

それよりさらに詳しく説明する予定の中級のMMT教科書は現在作成中で、完成に近づいている(この本の出版についての詳細は、8月4日ごろに明らかになるだろう)。

明白なのは、Voxeuの著者たちが、これまで数年間に出版してきた我々の研究を無視してきた(あるいは認知していない)ということである。

この点についてのさらなる議論については、Building bank reserves will not expand credit(邦訳)、及び Building bank reserves is not inflationary(邦訳)をお読みいただきたい。

…

MMT_OMF:Overt Monetary Financing(明示的財政ファイナンス)

ストック-フロー一貫モデル(SFCモデル:Stock-Flow Consistent model)

https://nam-students.blogspot.com/2019/06/sfcstock-flow-consistent-model.html

NAMs出版プロジェクト: MMTポリティクス~現代貨幣理論~ 第一回 LT 三橋 2019/5/13

MMT的比喩表現の含意https://nam-students.blogspot.com/2019/05/focus-of-attention-metaphorical-claim.html

租税貨幣論

https://twitter.com/motidukinoyoru/status/950855223672651776?s=20

インターバンク市場の機能について - 断章、特に経済的なテーマ

https://blog.goo.ne.jp/wankonyankoricky/e/196965bfbdbd56c6022c0655a3d8f1ef

Tax-driven monetary view(租税貨幣論)

~通貨は本質的に負債であり、国家貨幣が(徴税前借)政府負債として機能する~

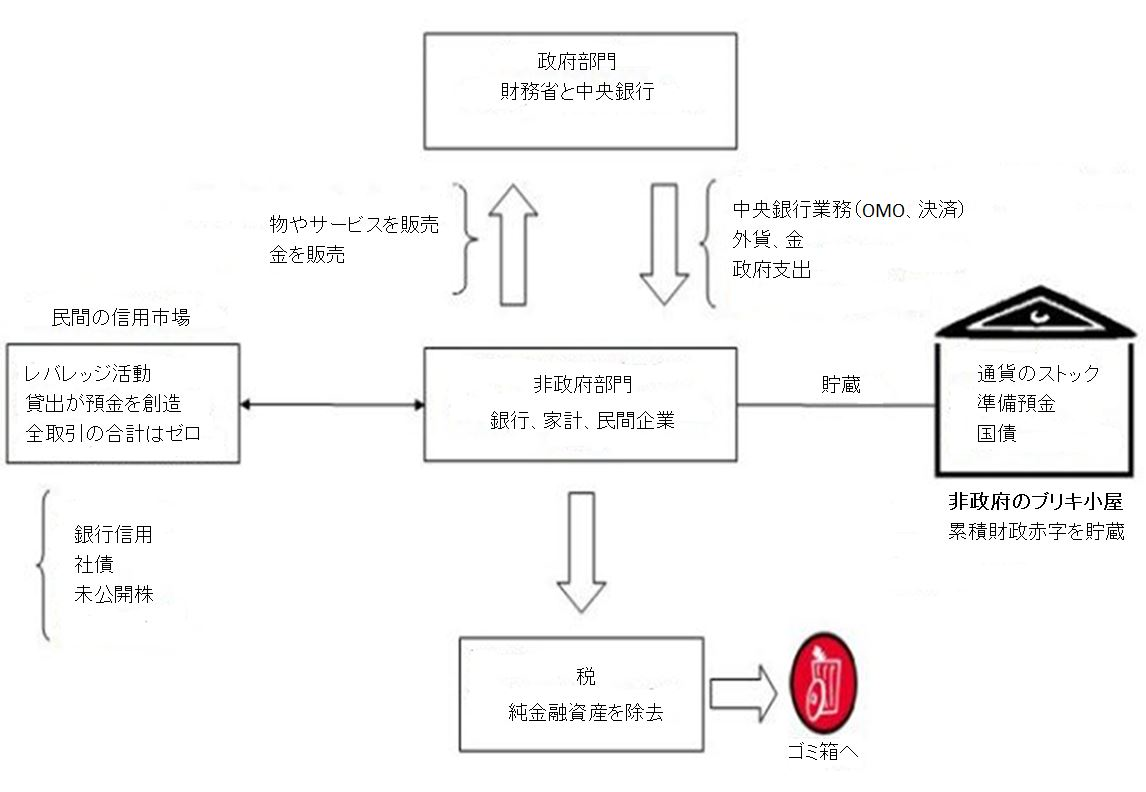

《政府部門》

財務省と中央銀行

[物やサービスを販売、▲ ┃[中央銀行業務(OMO,決済)、

金を販売] ┃ ┃ 外貨、金、 ┏━┓

┃ ▼ 政府支出]┏━┛ ┗━┓

┳┻━━━━━┻┳

《民間の信用市場》 《非政府部門》 ┃通貨のストック┃

レバレッジ活動←→ 銀行、家計、━━ ┃準備預金、国債┃

全取引の合計はゼロ 民間企業 貯蔵 ┻━━━━━━━┻

貸出が預金を創造 ┃ 《非政府のブリキ小屋》

[銀行信用、 ▼ 累積財政赤字を貯蔵

社債、 《税》

未公開株] 純金融資産を除去

┃

▼

《ゴミ箱》へ

パソコンの画面モデルへの連想から原図はゴミ箱が下隅に置かれていたが、真下の方がわかりやすい。

{kind=link}

{kind=link}

{kind=link}

ケルトンのディレートキーの比喩がわかりやすい

ミッチェルはOMFとヘリコプターマネーを同一視しているが、jGPのようなシステム構築が必要だ。なぜなら物価が上がってからはjGPは効力がなくなるから。

ビル・ミッチェル「明示的財政ファイナンス(OMF)は財政政策に対するイデオロギー的な蔑視を払拭する」(2016年7月28日) — 経済学101

2016/7/28

…

私ははるか昔の2012年にKeep the helicopters on their pads and just spendという記事でヘリコプターマネーについて書き、現在広く知られているOMFについて論じた

内容はタイトル(訳注:「ヘリコプターはパッドに置いておき、単に支出せよ」)の通りだ。

歴史的な話になるが、ミルトン・フリードマンの提案における’ヘリコプターマネー’への言及は、彼のエッセイ集―“The Optimum Quantity of Money and other Essays”(最適貨幣論論文集)Chicago: Aldine Publishing Company, 1969――の導入部分(page4)にある。そこでは、「デフレの慢性的発現は“ヘリコプターからお金を落とす”ことで解決可能である」と論じられている。

評論家の一部は、当初、QEをこうした考えの類似物だと考えていた。彼らの考えは間違いだった。QEは、中央銀行が準備預金(中央銀行貨幣, central bank money)と非政府部門保有債券(あるいは他の金融資産)を交換する行為に過ぎない。

…

話が逸れるが、(MMTでない)ポストケインジアンの一部で、まさのこの点について過去にMMTを論難してきた人々が居る(Lavoie, Rochon, Fiebiger etc)。そうした論難は、(訳注:「ポストケインジアンの一部」の中で)きちんと確立された考えがないことを反映している。

彼らは、「中央銀行と財務省の’統合’というのは状況の現実をとらえきれていない、また実際には、その二つの部分は分離しているのだから、政府が財政赤字の資金調達を行う必要がないというのは不正確である。」と主張している。

ほとんどの国における中央銀行と財務省の法的ないし政治的結びつきはさておき、こうした批判は浅薄である。

マルクスが「余剰価値の生産と民間利潤の本質を糊塗する表面上の交換関係」を明らかにしたのと同じ方法で、MMTは不換紙幣(fiat currency)システムにおいて「内在的制約と自発的制約の対立」という概念を明らかにした。他のどのポストケインジアン理論家も過去にはそれを論じていなかった。それはMMTの研究の’新奇な’特徴の一つだ。

この意味で、MMTはイデオロギーのベールを剥ぎ取るのである。

参考:

https://www.e-elgar.com/shop/eurozone-dystopia

Eurozone Dystopia

Groupthink and Denial on a Grand Scale 2015

Contents: 1. Introduction PART I THE EARLY YEARS 2. Early Attempts at Monetary Union and the Hague Summit 3. The Werner Report and the Collapse of Bretton Woods 4. The ‘Snake in the Tunnel’ Reappears 5. Monetarism Arrives Amidst Currency Turmoil 6. The Delors Report 7. Onward to Maastricht 8. The Maastricht Treaty 9. Converging to Crisis and Austerity 10. The Ideological Straitjacket 11. The Stability and Growth Pact (SGP) 12. The Convergence Farce: Smokescreens and Denial PART II THE PATH TO CRISIS 13. The First Few Years: Smug Self Congratulation and Mass Delusion 14. The 2003 Fiscal Crisis 15. The German “Jobwunder” 16. European Groupthink: Denial on a Grand Scale PART III THE OPTIONS FOR EUROPE 17. A Monetary Framework for Fiscal Policy Activism 18. Framing the Debate - Two Alternative Visions of the Economy 19. The Basic Principles of Functional Finance 20. The Federal Solution 21. Overt Monetary Financing 22. Abandoning the Euro 23. Employment Guarantees References Index

Extent: 520 pp

Eurozone Dystopia traces the origin of the Eurozone and shows how the historical Franco-German rivalry combined with the growing dominance of neo-liberal economic thinking to create a monetary system that is deeply flawed and destined to fail. It argues that the political class in Europe is trapped in a destructive groupthink which prevents it from seeing their own policy failures. Millions are unemployed as a result and the member states are caught in a cycle of persistent stagnation and rising social instability.

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-3」(2009年3月2日/…

政府-非政府部門間垂直取引の図、

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

《政府部門》

財務省と中央銀行

[物やサービスを販売、▲ ┃[中央銀行業務(OMO,決済)、

金を販売] ┃ ┃ 外貨、金、 ┏━┓

┃ ▼ 政府支出]┏━┛ ┗━┓

┳┻━━━━━┻┳

《民間の信用市場》 《非政府部門》 ┃通貨のストック┃

レバレッジ活動←→ 銀行、家計、━━ ┃準備預金、国債┃

全取引の合計はゼロ 民間企業 貯蔵 ┻━━━━━━━┻

貸出が預金を創造 ┃ 《非政府のブリキ小屋》

[銀行信用、 ▼ 累積財政赤字を貯蔵

社債、 《税》

未公開株] 純金融資産を除去 → 《ゴミ箱》へ

(OMO - open market operations、公開市場操作)

上で示した図では、ストック累積が、我々が「非政府部門のブリキ小屋」

(Non-government Tin Shed)と名付けた不換紙幣・準備預金・政府債券の蓄積

によってなされるということを示している。.…どこかに備蓄地域があって、国民

政府がそこにすべての余剰物資を後の利用のために備蓄している…という大衆の

思い込みを解除するために、「ブリキ小屋」(Tin shed)というアナロジーを用

いている…実際には、そこに備蓄などない…。垂直の線の一番下は税で、ごみ箱

に繋げることで、何かをファイナンスしているのではないことを強調している。

税は民間部門の金融収支を減じるが、何ら政府のプラスになるわけではない――

その減少分は請求されるものの、どこかへ流れるわけではないのだ。

同様の図が Macroeconomics ,William Mitchell 他 2019 p.371、

https://i.gyazo.com/1222f5e0400220d26c894fbc52b22a05.jpg

レイのバスタブや、ケルトンの以下の説明(「a vertical line works better…」)とも呼応している。

https://video.twimg.com/ext_tw_video/1133002891201933313/pu/vid/1280x720/WhePUmi_ZpvaVkpH.mp4

通貨が本質的に負債であり、国家貨幣が(徴税前借)政府負債として機能することで、現代金融資本主義の基礎が用意された(Tax-driven monetary view)

今回のコラムはMMTを解説する予定でしたが、その前に「内生的貨幣供給論」の解説を行います。

(「内生的貨幣供給論」はMMTの基盤の一つとなっています。)

「内生的貨幣論」はMMTだけでなく、ポスト・ケインジアンの中で広く論じられている理論です。

今回は、内藤敦之「内生的貨幣供給理論の再構築―ポスト・ケインズ派の貨幣・信用アプローチ」から、「内生的貨幣論」を紹介します。

(なおこの本は、L..ランダル・レイの議論の紹介が多く、MMT/現代貨幣論という言葉こそ出ていませんが、表券主義という言葉でJGPを含むレイの現代貨幣論の一部を解説しています。)

「内生的貨幣供給論」とは何か?

簡単に言えば「需要に応じて貨幣が供給されるという考え方を軸に、貨幣経済の姿を描く理論」です。

現代の内生的貨幣供給論には主に3つの派閥があります。

・ホリゾンタリズム(カルドア、ムーアなど)

・ストラクチュラリズム(レイ、ポーリンなど)

・サーキュレイショニスト(ブールヴァ、ラヴォワ、ロションなど)

ここではこの3つの派閥の説明は、議論が細かくなりすぎるため行いません。

なお、現代的な内生的貨幣供給論は、カルドアに始まる、とされています。

「内生的貨幣供給論」と対立する概念に「外生的貨幣供給論」があります。

この両者の違いを見ていきましょう。

そもそも貨幣供給が内生的、外生的とはどういった意味なのでしょう?

貨幣供給が内生的というのは、「銀行と民間という経済の『内部』の貸借で『貨幣(銀行貨幣)が生まれる』」、というものです。反対に貨幣供給が外生的というのは、「銀行と民間という経済の『外部』である中央銀行が『貨幣を生み』、それを銀行と民間の内部に供給する」、というものになります。

「内生的貨幣供給論」vs「外生的貨幣供給論」

内生的貨幣供給、外生的貨幣供給という概念自体は20世紀以前の古典派の時代から存在しています。

銀行学派が内生的貨幣供給を、通貨学派が外生的貨幣供給をそれぞれ主張し、対立していました。

もう少し詳しく両者の理論を見てみましょう。

「内生的貨幣供給論」は「銀行の貸出ありき」です。

銀行が民間に貸出を行った結果、預金(マネーストック)が創造されます。そして民間が銀行から借入れた預金を返済すると、預金(マネーストック)は消滅します。

銀行は貸出を行って預金を創造した後、預金額に応じた一定の額を中央銀行の当座預金に預けること(準備預金制度)が義務付けられてます。私の準備預金についてのコラムでも解説した通り、準備預金は貸出の後で銀行が用意すると想定されています。銀行は、保有現金か、インターバンク市場から掻き集めるか、中央銀行に借入れすることで、準備預金を用意します。すなわち、貸出(マネーストック)の増加に応じて、受動的に準備預金(ベースマネー)を用意することになります。このときの準備率やインターバンク市場の金利や借入れの利子率は中央銀行により「外生的」に決定されます。

なお、「内生的貨幣供給論」は「信用貨幣説」と密接な関係があります。

(「信用貨幣説」については以前のコラムで解説しました。)

信用貨幣論では貨幣供給は内生的となるため、中央銀行は貨幣量を直接操作することは出来ません。

一方、「外生的貨幣供給論」は、「中央銀行の意志ありき」です。

中央銀行が銀行に、買いオペや貸出などで銀行の準備預金を供給すると、銀行はそれに応じて民間への貸出を拡大できます。そして売りオペや貸出の返済などで準備預金を削減すると、銀行は貸出を縮小します。すなわち、中央銀行がベースマネーの量を制御することによって、マネーストックの量をも制御できるという理論です。(もっと簡単に言えばベースマネーの量とマネーストックの量は比例するため、ベースマネーの量を制御することでベースマネーの量を決めることができる。)

なお、「外生的貨幣供給論」は「商品貨幣説」と密接な関係があります。

(貨幣の供給が商品と同様に、供給者が外生的に制御可能と考えるためです。)

なぜ量的緩和(QE)は目標達成できなかったか?

これは内生的貨幣供給論から簡単にわかるでしょう。

内生的貨幣供給論によれば、中央銀行は貨幣(マネーストック)の量を直接制御できないからです。

日本で量的緩和が行われる以前、マネーストックを巡って、岩田規久男ら経済学者と翁邦雄ら日銀職員との間で論争が有りました、

翁邦雄らの理論は日銀理論と呼ばれるもので、これは「日銀はマネーストックの量を制御できない」という「内生的貨幣供給論」と同様の理論と言えます。

「内生的貨幣供給論」は、「馬を水辺に連れていくことはできても、水を飲ませることはできない」という比喩で表現されることもあります。

内生的貨幣供給の功罪

内生的貨幣供給のもとでは、銀行はアニマル・スピリッツを発揮し、企業に融資を行います。

企業側からみると、企業はアニマル・スピリッツを発揮して投資を決意、投資計画を作成した上で、銀行へ借入れを申し込みます。この投資計画では、銀行貸出の利子率を上回る利潤を獲得することが必要になります。

こうして銀行から貸出を受けて始めて、貨幣が銀行貨幣(銀行預金)として創造されます。

企業は投資計画に従って投資し、生産を拡大していきます。

こうしたアニマル・スピリッツの発揮による預金の創造と投資・生産の拡大は、資本主義が爆発的に発展した理由のひとつとして挙げられています。

これが内生的貨幣供給の「功」の部分になります。

内生的貨幣供給の「罪」の部分は、金融が不安定になることです。

経済が調子の良いとき、銀行はリスクを過小に見積もり貸出することがあります。(マネーストック増加)

ここで何らかのショックが起きたとき、そのリスクは拡大します。

それに反応して投資家らが資産を売却し、資産の価値が暴落していきます。

そうなると、投資家や銀行が債務超過になり、破綻に追い込まれてしまいます。

これがいわゆる金融危機であり、ハイマン・ミンスキーの唱えた「金融不安定仮説」です。

(金融危機を説明するハイマン・ミンスキーの「金融不安定仮説」はストラクチュラリズムに大きな影響を与えています。)

こうした金融危機に対して、銀行の預金準備率を100%にすることで銀行の貸出を抑制して金融危機を防ぐ、「ナローバンク構想」が持ち出されています。

しかし、これは先に述べた、企業と銀行のアニマルスピリッツの発揮を抑制するものです。

資本主義の成長も抑制されることになるでしょう。

内生的貨幣供給と国債発行

最後に、「内生的貨幣供給論」と国債発行の関係の解説をしたいと思います。

ここでは、建部正義「国債問題と内生的貨幣供給理論」の議論を紹介します。

(なお、ここで議論する国債はすべて自国通貨建ての国債になります。)

政府が新規国債を発行して財政支出を行う場合、次のステップを踏むことになります。

①銀行が新規国債を購入すると、銀行保有の日銀当座預金が、政府が開設する日銀当座預金勘定に振り替えられる

②政府は、たとえば公共事業の発注にあたり、請負企業に政府小切手によってその代金を支払う

③企業は、政府小切手を自己の取引銀行に持ち込み、代金の取立を依頼する

④ 取立を依頼された銀行は、それに相当する金額を企業の口座に記帳する(ここで新たな民間預金が生まれる)と同時に,代金の取立を日本銀行に依頼する

⑤ この結果、政府保有の日銀当座預金(これは国債の銀行への売却によって入手されたものである)が、銀行が開設する日銀当座預金勘定に振り替えられる

この後、銀行は戻ってきた日銀当座預金でふたたび政府の新規国債を購入することができます。

このループを図にしたものが下図になります。(中野剛志氏が作成した図になります。)

一般通念とは逆に、銀行は民間からの預金で国債を購入するわけではありません。銀行は政府の発行した国債を購入することで、預金が生み出されます。「預金を資金源として国債発行する」のではなく「国債発行で預金が生まれる」のです。

それ故、「内生的貨幣供給論」の立場では国債発行量に資金的限界はありません。

政府は財源を気にせず国債を発行でき、銀行はいくらでもそれを購入することができるのです。

(実際には国債発行を大量に行うと、需要と供給の関係が崩れインフレ率が向上していきます。)

このことは今の日本のようなデフレ経済にとって大きな利点と言えるでしょう。

以上で「内生的貨幣供給論」の解説を終わります。

次回はMMTの解説の第一弾として、SFC(ストック・フロー一貫モデル)を解説します。

この記事では、明示的財政ファイナンス(OMF)、つまり中央銀行の金融 ... Overt Monetary Financing nextという記事で明示的財政 ... 統合政府は通貨(currency)を発行し、その支出を通じて通貨を ...

2018/7/9-... の金融調節と国債の関係、及びOvert Monetary Financing(明示的財政ファイナンス)」について解説したい。

この記事では、明示的財政ファイナンス(OMF)、つまり中央銀行の金融的キャパシティで財政赤字 .... 統合政府は通貨(currency)を発行し、その支出を通じて通貨を出現させる、というのが現実だ。

2018/7/9-翻訳はこちら→ビル・ミッチェル「明示的財政ファイナンス(OMF)は財政政策に対するイデオロギー的な蔑視を ...

2019/5/6-本日は、sorata31様の寄稿コラムです! 本日もややバタバタしておりますので、コメントは差し控えさせて ...

未指定:通貨

2019/5/7-本日は、sorata31様の寄稿コラムです! 本日もややバタバタしておりますので、コメントは差し控えさせて ...

2019/5/20-これがOMF(明示的な貨幣供給)の道具「政府短期証券」だったわけです。 日銀のHP を見ると、 『(2)政府の ...

4日前-MMT(現代貨幣理論)は、(1)自国通貨を持つ政府は、財政的な予算制約に ... OMFは、 日本語では「明示的な財政ファイナンス」と翻訳されているが、抽象的 ... 図はOMFのプロセスを説明したものだ。

ーー

―――――――――――――――――――――https://ameblo.jp/nakedcds/entry-12235239533.html

さて、前回(MMT集中講義①)では、通貨が本質的に負債であり、国家貨幣が(徴税前借)政府負債として機能することで、現代金融資本主義の基礎が用意された旨(Tax-driven monetary view)を紹介した。

ここでは、MMTの理論構造のもう一つの柱、Stock-Flow consistent model(SFCモデル)について論じる。Stockは(金融)資産、Flowは(金融)資産の増減(キャッシュフロー)で、consistentは「一貫した、整合性のある」という意味である。要するに、「金融資産とその変動における一貫的整合的モデル」と呼べるだろう。

大袈裟な名前に比して、内容は極めて簡単だ。誰かの金融資産が追加されるとき、誰かの金融資産が減少しているか、あるいは金融負債が発生している。全体で見て、金融資産と金融負債は相殺されてゼロになる。誰かの黒字は誰かの赤字であり、その必然的帰結として、誰かの金融資産は誰かの金融負債である。

注意しておくべきなのは、これはマクロ金融に関する一貫的整合的モデルの話であって、実務会計とはかなり異なるということである。

実務会計では、保守性原則に従って資産は若干割り引かれて評価されるし、株式のように、資金調達手段ではあるが実務的には負債として計上されないものもある他、政府貨幣は(財務省が現金主義的会計を取っているため)日銀券とは異なり、純資産として計上されることになる。

しかし、保守性原則(履行不確実性の評価)をとりあえず置いておいた場合は、ある者の負債は必ず同額のある者の資産になることは明白だし、株式は、履行義務がないから負債として計上されないとはいえ、その保有は配当及び所有-被所有関係に基づくのであって、株式それ自体がマクロで純資産として機能することはない。また、前にも述べたように、国家貨幣は徴税前借政府負債として機能するのであって、これは政府貨幣も同様である。政府貨幣が実務で金融負債として記述されないのは、単に会計制度的な問題に過ぎず、マクロで見て政府貨幣それ自体が純資産として機能することなどあり得ないことは明らかであろう。

こうしたマクロ的金融評価の原則を評価した分析統計としては、資金循環統計がある。こちらでは、株式も、政府貨幣も、それぞれすべて企業負債、政府(日銀)負債として処理され、一貫性のある(consistentな)バランスシートが記述されている。

このモデルでは、一般に、民間バランスシート、政府バランスシート、海外バランスシートに分類して分析が進められる。このため、当該モデルはThree balance approachと呼称されることもある。

内容は極めてシンプルだ。もし政府バランスシートの黒字を目指そうと思ったら、民間、海外バランスシートの赤字形成を目指さなければならない、というだけである。

当然、民間バランスシートの黒字を目指すなら、政府、海外バランスシートの赤字を実現するしかない。

さて、ここからがMMTの真骨頂である。このモデルを紹介しているwankonyankorickyさんの記事を参照しよう。

MMTについて⑥ストック・フロー・アプローチまたはGoldilocksの経済学

「現在、アメリカでMMTが議論されるのは

結局のところ、政府が財政政策によって

いくら赤字を出しても、債務が累積しても

困ることはない、という場当たり財政主義的な

要請が大きい模様だ。

しかし、実際には、MMTの理論は

クリントンの時代、

アメリカがGoldilock経済成長を実現したと思われており、

政府予算の黒字が定着した、と、世間や

主流派経済学が思い込んでいた時に、

危機の理論として完成している。

全く逆なのだ。」

危機の理論、危機の思想としてのMMTというのはどういうことか。それは以下のような意味においてである。

アメリカの経済史の事実として、政府が大幅に財政黒字を達成するようなことが起きると、そのあと必ずといってよいほど金融ショックを経験した。これは偶然ではなく、会計的な必然である。

まず、政府が財政赤字を減らし、財政黒字を増やすような経済とは、海外B/Sがそこまで極端に動かない限りにおいては、民間のキャッシュフローが大きな赤字になっている経済である。これは、一般には、民間が多大な借入債務を負ってどんどん支出しているような経済である。

技術的に大きなキャッチアップ過程にあり、どんどん必要な生産設備を作っているような状態であれば、そのようなキャッシュフロー赤字も許容できるかもしれない。しかし、そういった場合はあまりなく、基本的には、そうした民間債務の爆発的成長は、金融バブルの産物である。

つまり、財政黒字の出現は、金融バブルの発生を知らせる、極めて特異度の高い「腫瘍マーカー」なのである。

MMTは、金融ショックの回避を選好し、同時に総需要の高位安定を目指す。いわゆる「好景気」ですら、それがバブル発生を促すようであれば、忌避され得る。

その中で、少なくとも安定成長以下の経済においては、十分な財政赤字の提供こそが、民間バブルの形成を抑制する「最低限の」条件である。そうでなければ、バブル抑制と十分な総需要を両立できないからである。

(このことは、低成長経済における金融財政政策のトリレンマ (及び 成長批判のトリレンマ再訪)でも論じたことがある)

また、この理論的枠組みを利用しつつ基軸通貨国(=アメリカ)の最適政策を考察した記事として、基軸通貨国アメリカが経常収支赤字を維持すべき理由という記事を書いたことがある。

骨子はこうだ。国際貿易が基軸通貨ドルによって行われるにあたり、各国にはドルの貯蓄需要が不可避的に発生するが、それはアメリカの経常収支赤字(ドルの発行と提供)という形でしか実現しない。民間での赤字累積(fromバブル)を回避する限りにおいては、そこで発生するのは(海外B/Sの黒字に対応する)政府赤字である。つまり、アメリカの双子の赤字は、ドルが基軸通貨として機能するにあたって、必然的に起こることであり、また起こるべきことであるから、それを「解決」しようとする態度それ自体が間違っているのである。

Stock-Flow consistent model、Three balance approachの適切な理解は、こうして適切な政策の導出に不可欠なものであるが、このMMTの卓見もまた、ほとんど世界的に共有されていない状況である。

↓人気ブログランキング参加してます。よろしければ是非。

人気ブログランキングへ

続き:MMT集中講義③ 内生的貨幣供給、そしてJob Guarantee Program

ーー

このコラムは以下の記事の翻訳です。Tom Streithorst氏によるMMT創設史の紹介となります。

ttps://www.vice.com/en_ca/article/a34n54/modern-monetary-theory-explained

政府が無限のお金を持っているという過激な理論

政府が支出する前には税が必要なのは常識だ。現代貨幣理論の前提は、その必要はないということらしい。

背の高い、ひげを生やし穏やかな茶色の目をした、「ウォール街を占拠せよ」のベテラン、ジャシー・マイヤーソンは、インディアナ州南部の寂れた地域のドアを毎日ノックして回っている。有権者にこの国の莫大な富に思いを巡らせてもらおうと。進歩的な草の根グループ「Hoosier Action」の主催者としての彼のメッセージは、アメリカ合衆国はそれはそれは裕福な国なのであり、その富は南インディアナ州の貧しい人々にも行き渡らせることができるし、そうすべきだ、というものだ。

「人々がひどい経済的苦痛を受け続けてきたために、地域社会の魂が死んでしまった。」マイヤーソンは彼が巡回するこの地域のことをそう語ってくれた。薬物中毒の蔓延は自殺のようなものなのだと。「人々の苦しみを受け止めるてくれるようなまともな組織が一つもない。右派の外国人嫌悪運動だけなんだ。」

彼が言うには、貧しいインディアナ州の人心の奪い合いにおける彼のグループの最大の競争相手は伝統主義労働党と呼ばれる白人至上主義者グループであるとのことだ。「彼らはも私たちと同じ方向性で組織されている - ヤツら寡頭者は専制的で俺達を搾取している、そして俺達にも平和と繁栄が必要だ - 。違いは、彼らが『欠乏』の枠組みに乗っていることだ。」「彼らの言い方はこうだ。『みんなに行き渡るには足りないのだから、我々白人は固く結束し奪われないように気を付けよう』って。」

対してマイヤーソンは、「私たちは豊かさという価値に沿って組織している。つまりみんなに行き渡るだけの豊かさはあり、私たちは全員、自由と尊厳を享受することができる。」と言う。

アメリカの主流の政治からは、「広く行き渡るのに十分なものがある」という言い方はほとんど聞こえてこない。特に共和党員は連邦政府の財政赤字を増加させるという理由でセーフティネットや財政刺激策を批判している。支出に大ナタを振るう過激な法案を推進している人たちもいる。民主党もまた、共和党員が1兆5000億ドルの減税法案を支持したときのように、赤字財政支出に反対する議論をすることがある。バーニー・サンダースの「メディケア・フォ・オール」のような、多くの金銭的な費用がかかる野心的な提案は、費用がかかるという理由から毎回却下される。1970年以来連邦政府は四回の例外を除き毎年財政赤字を計上していて、債務残高(これらの財政赤字の累積)は20.6兆ドル積み増すことになった。ほとんどの有権者はこれについて世論調査で尋ねられると、国は負債に関して間違った方向に進んでおり、議会がこの問題に取り組むことを望んでいると答える。

マイヤーソンは赤字に悩んだりしない:「国家の歴史の中でも、富の歴史の中でも私たちは最も豊かな国だ。もちろんお金の心配はない。」さらに彼は指摘する。議会が国防総省の予算を増やしたり、遠く離れた国に侵入することを決めたときに、値札を心配する人はいないではないかと。

政府支出についての彼の楽観的な見方のバックグランウンドになっているのが現代金融理論(MMT)だ。この学派は、政府の財政赤字に対する私達のパニックは妄想であり、世迷い事であり、金本位制の誤った名残であると論じている。MMTは左派への影響力をどんどん増しており、マイヤーソンのような進歩主義者が「米国はメディケアのような幅広い社会改革を、値札が高いことを理由にしてやめるべきではない」と主張する根拠を与えている。

現代貨幣理論の基本原則はあからさまなことのように思われる。不換通貨システムの下にある政府は、紙幣を好きなだけ刷ることが出来る。労働、機械、原材料という必要な実資源を動員できる限り、国は公共サービスを提供することが可能だ。MMTによると、私たちの赤字に対する恐れは、貨幣に関する深刻な誤解に由来している。

五歳児はみな貨幣を理解している。素敵な女性に渡すとアイスクリームがもらえる - 商品やサービスと交換できる内在的な価値を持った物。ところが現代通貨理論のレンズを通すと、ドルは米国政府によって発行された負債にほかならない。そして政府はそれを税金の支払いとして受け取ることを約束している。あなたのポケットの中のドルは連邦政府があなたに負っている借金を表している。お金は金の塊ではなく、むしろIOU(借用証書)だ。

このどこか形而上学的な区別が、大きな実用的帰結をもたらしている。連邦政府はあなたや私とは違い、お金を使い果たすことがありえないという意味になる。お金で買えるものが尽きることはあり得る - 価格を押し上げインフレとして表れるだろう - しかし、お金を使い果たすことはあり得ない。Deficit Owlsという名前でつぶやく経済学の大学院生、Sam Levey が私にこう説明してくれた。「メイシーズはメイシーズのギフト券を使い果たすことはできない」。

とりわけ、政府は市民に対してもっと多くのサービスを提供せよと望む人々にとって、これは説得力のある議論であり、経済学者でない人にも理解できる議論だ。マイヤーソンは、「私は、お金がどのように機能しているかについて、これ以上に説得力のある説明を聞いたことがない」と述べた。「あの連中があらゆる種類の人々と議論するのを見てきたが、誰かが彼らを論破するのを見たことがない。」

九月、「あの連中」はカンザスシティで開催された最初の現代通貨理論学会に集まった。225人の学者、活動家、個人投資家が参加し、ライブストリームを何千人もが視聴した。

UMKCスチューデントセンター講堂で、背が高くテレビ映えする、バーニー・サンダースの前経済顧問のステファニー・ケルトンは、熱心な群衆向け、今日のアメリカ経済の基本的な問題は「慢性的失業」につながる「総需要の欠如」であると語った。つまり、アメリカの問題は、物を作れない(供給)ということではなく、私たちが作ることができる物をすべて買う余裕(需要)がないということだ。私達の潜在生産力は私達の消費能力を凌駕している。

「政府がやりたいプログラムの支出に困ることはありません。増税する必要はありません。」とケルトンは付け加えた。何しろこれを理解しない左右の政治家が言うからだ。「子供たちが腹を空かせてしまう - 橋を建設するな」と。

マスメディアではほとんど報道されないが、この見解は経済学者の間で特に論争の的になっているわけではない。オックスフォードの経済学者、サイモン・レン-ルイスは私にEメールで次のように書いてくれた。「イデオロギー的でないほとんどの主流経済学者は、米国がより多くのインフラ投資を必要としていて、その財源は公債の借入で賄うのが最善であることに同意だろう。」彼は続けて、「ほとんどの人が緊縮主義は主流のマクロ経済学であると考えているが、そうではない。反緊縮主義者は、MMTが提供するような代替理論を探している。」

不十分な支出によって引き起こされる失業や不完全雇用の問題をどうすれば解決できるかは、経済学者なら知っている。どの入門教科書を見ても、減税(民間部門に残す貨幣を増やすとそれらが支出される)または支出を直接増やす(ドルを創出し、それを政府支出を通じて経済に注ぎ込む)ことによって政府は意のままに需要を増やすことができるとされている。

問題は、これらの政策がいずれにせよ財政赤字(ほとんどの政治家が悪いものだと考えいてる)を増やすことにある。保守派は、政府支出の増加が民間部門の投資を「締め出す」ことを恐れている。MMTの支持者は、その時点で経済がフル稼働している場合でないかぎり、クラウディング・アウトは発生しないと答えるだろう。現在の賃金の停滞および低金利が示しているのは、経済はまだインフレが始まる以前で、まだ大量の「緩み」があることを示している。

MMTの論者たちは、赤字の支出はインフレにつながるとはっきり考えており、むしろ財政を増やすときの不都合な側面はインフレのみであると考えている。遡って1960年代に起こったのがこれだった。リンドン・ジョンソン大統領は、民間部門経済が活況を呈していたにもかかわらず、ベトナム戦争と彼のスローガン「偉大な社会」への支出に支払うための増税を拒んだ。その結果、1970年代にインフレ率が上昇することになり、ロナルド・レーガンの当選につながったいくつかの経済的要因の一つとなった。

しかし最近の35年間は、インフレは無視できる程度だった。連邦準備制度理事会は、2012年に2%のインフレ目標を承認したが、以来それはずっと未達成のままだ。現在の世界経済にとってはデフレの方が大きな脅威だ。MMTに賛成している人にとっては、私たちがもっと支出する必要があることは明白で、そのことが人々に十分理解されていないことにじれったい思いをしている。

MMTの最初の提唱者はウォーレン・モズラーだ。彼はウォール街の投資家だった30年前に、連邦政府がいったいどのように課税し、借入し、また支出するのかを深く掘り下げることにより、他の投資家との競争において優位に立とうと考えた。

この壮健で、日焼けした、節税目的でセントクロイ島に住んでいる68歳の億万長者は、進歩的な経済運動の風変わりなスポークスマンになった。彼の友人でヘッジファンドのパートナーであるSanjiv Sharmaは私にこう語った。「ウォーレンはより政治にとらわれない」。

子供時代、彼は機械がどのように動き、どのやれば修理でき、どのように組み合わせるかに魅了された。モズラーは工学を専攻するつもりだったが、ある経済学の講座を受講したときに、こちらの方がはるかに簡単だと理解し経済学に切り替えたのだ、と語ってくれた。1971年にコネチカット大学を卒業すると、地元の銀行に雇われ、気がつけば急速に昇進していた。まもなく彼はニューイングランドを離れウォール街に発った。

「私は物事を要素レベルで見るんだ」とモズラーは私に語った。彼は連邦準備制度と財務省が一般経済とどのように相互作用しているかを雑草をかき分けるように正確に調べた。彼は、財務省が税金を徴収し、債券を取引し、支出し、お金を生み出したときにバランスシートに何が起きたのかを理解したいと考えた。その結果、従来の知恵は政府と民間部門の関係をあべこべに捉えていると信じるようになった。

私たちのほとんどは、政府が支出する前に課税しなければならないと仮定している。あなたや私が商品を購入する前にはお金を稼いでおく必要があるから。政府が徴税額よりも多くの支出をしたいのであれば - そしてそれはほとんどいつもそうなのだが - 債券市場から借り入れなくてはならない。しかし、政府がその支出をどのように会計処理しているのかを調べることによってモズラーは、どの場合でも支出が最初であることを見抜いた。あなたの社会保障小切手が期日になったとき、財務省はそれに支払うために十分なお金があるかどうか確認しようしたりしない。財務省は単に、あなたの銀行口座に直接その金額をキーボード入力し、同時に自分の口座の借方に記入する。あなたに支払うお金は、このことによって虚空から作り出される。

あなたが税金を払うときのプロセスは、ちょうどこの逆だ。連邦政府はあなたの口座からドルを差し引き、政府の口座の負債側から同じ金額を減額することによって、あなたが今支払ったばかりのお金を、文字通り破壊する。家庭や企業、あるいは州や地方自治体とさえも異なり、連邦政府はドルを生み出す権限を与えられている。政府が支出すると経済にお金が注入され、徴税するとお金が除去される。2005年の公聴会で当時のFRB議長であったアラン・グリーンスパンは述べている。「連邦政府が望むだけの金額を創出して誰かに支払うことを妨げるものは何もない。」

オックスフォードのエコノミスト、レン・ルイスは、MMTは実際よりも過激に聞こえてしまうと私に語った。「私の見解では、彼らが言うことの多くは主流も言っているものだ。金利がゼロ下限にあるとき、彼らの反緊縮政策は完全に主流のものになる。」と彼は言った。「理論的枠組みの観点から見ると、MMTは1970年代ケインジアンに非常に近いものと捉えている。それに銀行貨幣がどのように創造されるかについての非常に現代的な理解を加えたものだ。」ケルトンはこう言う。MMTは支出と課税の方法を変えようとしているのではなく、単にそれらがどのように行われているかを説明しているだけだ、と。

モズラーは貨幣についての理解から次の洞察を得た:自国紙幣を印刷する政府は破産することができない。この洞察が彼を億万長者にした。

1990年代初頭、イタリアは多額の借金と低税収に苦しんでいた。経済学者やトレーダーはイタリアは破綻に近づいていると恐れていた。イタリア国債の利回りは必然的に急上昇した。モズラーはイタリアがデフォルトに強制され得ないことを認識していた:イタリアは必要なだけ多くのリラを印刷することができる。(これはユーロ以前の時代だ。)彼はイタリアの国債が支払っていた金利よりも低い金利でイタリアの銀行からリラを借り、そのリラで他の投資家が投げ売りしているイタリアの政府債務を買った。この後数年間、この取引で彼と彼のクライアントは1億ドル以上儲けた。

それ以来、モズラーは学界の経済学者と対話を始めたいと思うようになった。彼はハーバード大学、プリンストン大学、そしてエール大学に、連邦準備制度の支払いとそれらの驚くべき影響についての分析を説明し書き送ったが、無視された。そのとき、ドナルド・ラムズフェルドの紹介で、アーサー・ラッファー(サプライサイドのラッファー曲線で有名)とランチを供にした際に論争となったことがあった。ラッファーはモズラーにこう言った。アイビーリーグの経済学部からは何も期待しないように、但し、ポスト・ケインジアンというイカれた異端派グループがあるから、彼らなら興味をもつかもしれないな、と言った。

ランダル・レイ、ビル・ミッチェル、ステファニー・ケルトンを含むこれらの経済学者は、モズラーに表券主義者、20世紀初頭にモズラーと同じように貨幣は政府が生み出した借金であると考えた経済学者たちのグループ、のことを教えた。(MMTは「新表券主義」と呼ばれることもある。)アバ・ラーナーの機能的財政論もまたMMTの源流の一つだ。世紀半ばのイギリスの経済学者であるラーナーは、公僕は財政赤字に捉われず、経済を完全雇用に保つのに十分な需要を維持することに集中せよと主張した。失業率が高すぎる場合、政府は支出を増やすか、減税すべきだ。インフレの脅威には、支出を減らすか、増税するべきだ。ラーナーにとって、また同じくMMT派にとって、政府赤字の規模を気にする理由が存在しないのだ。

ポスト・ケインジアン達に対しモズラーは、税と借入が政府支出の財源になっていないということを説明した。当初、ケルトンは彼を信じなかった。「ウォーレンが出したこれ、出口はそこなのです。私たちが教えられてきたことすべての逆。」と彼女は私に言った。彼女はモズラーの理論が誤りであることを証明する論文を書こうと決めたのだが、そのために連邦準備制度、財務省、そして民間銀行システムの相互作用を深く調べた結果、彼女は自分自身驚いたことに、モズラーが正しいと結論に至ってしまった。「このリサーチのプロセスを通じて」と彼女は言った、そして「私は、ウォーレンとまったく同じ場所にたどり着いた。細かい複雑な事柄がたくさんありましたけれど。」徴税と債券の売却は、政府支出のあとに行われる。それらの目的は政府に資金を供給することではなく、経済システムの過熱を防ぐために貨幣を除去することだ。

モズラーは学界の外から来ましたが、彼の理論は経済学者のいくつかの理論と一致していた。「ある意味でウォーレンがしたことは、知っておくべきことを我々に思い出させるものだった。」と彼女は私に言った。「彼は確かにオリジナルの貢献をしましたが、彼はまた私達に文字通り60、80年前に確立されたけれども忘れられていた教訓を思い出させてくれたのです。」

ケルトンとレイはウェイン・ゴドリーの部門別バランス分析をモズラーに紹介した。それは政府赤字に害がないというばかりか、実際にはむしろ有益なものであることを示唆するものだ。ゴドリーの理論を単純化して、どの経済にも2つの部門があるとする。民間部門と公共部門(または政府部門)とする。政府が徴税額以上の支出をすると、財政赤字が発生する。そして、公共部門の赤字はそのまま民間部門の黒字を意味している。

ケルトンは次のように説明してくれた:私が政府部門全体で、あなたが民間部門全体であると想像してみてください。私は100ドルを戦費や橋の修理や教育の改善に支出します。民間部門はこれらを実現するために必要な仕事をします。そして政府は100ドルを支払いました。次に90ドルを税として取り返すと民間部門の手元に10ドルが残ります。これが政府の赤字です。税金で回収する以上に支出しました。しかし民間部門のあなたは、以前持っていなかった10ドルを持っています。民間部門がお金をためるためには、政府の赤字が必要なのです。

モズラーのヘッジファンドはこの理論から利益を得た。1990年代後半は、ほとんどの人々がクリントンの財政黒字が米国経済を強化していると単純に考えていた。しかしモズラーは、クリントンの財政黒字において、政府は支出に費すよりも多くの貨幣を民間部門から税で取り出していることを意味していると認識していた。モズラーはこの民間部門の赤字(政府の黒字の裏側)は必ずや景気後退につながると予測し、彼は金利の下落(実際に2001年に下落)に賭け、彼のヘッジファンドは再び詐欺師のように利益を上げた。

いま、MMTの支持者たちが興味を持っているのは私腹を肥やすよりも大きな問題である。ケルトンにとって、アメリカ経済の最大の問題は失業や就職難だ。彼女によれば、2000万人のアメリカ人がフルタイムの仕事を望んでいるににできていないとのことだ。これは彼女にとっては衝撃的な資源と才能の無駄遣いだ。彼女の説明によると、雇用を創出するためには総需要を増やす必要があり、それを達成するただ一つの方法は支出を増やすことだ。こう説明してくれた。「売上に基づく経済の中では支出が敵になります。」「資本主義は売上で動いています。経済の活性化、GDPの活性化のために必要なのは財政支出を増やすことなのです。」

支出を刺激する1つの方法は減税である。特にその利益はトップ1パーセントよりもむしろ平均的なアメリカ人に行きわたる。「労働者への減税は、彼らの所得に対して昇給と同じ効果を与えます」ケルトンは言う。「あなたの雇用主が最後に昇給を実行したのはいつでしたか?」

MMTerはインフラ投資や減税などあらゆる財政刺激策を支持するだろうが、彼らの特徴的な政策は連邦政府が資金を提供し、地方が運営される雇用保証(ジョブギャランティ)政策だ。フルタイムでもパートタイムでも、仕事を望んでいる人は誰でも、その地域社会にとって価値があると思われるプロジェクトに1時間あたり15ドルが支払われるというものだ。道路の建設の場合もあるだろうし、高齢者の世話や託児所での仕事もあるだろう。必要なサービスが提供され、同時に失業者および潜在失業者が仕事を見つけられるようになる。

「これは...」、カンファレンスのパネルでランダル・レイは言った。「とても効果的な貧困対策プログラムなのです」。フルタイムの場合、これらの仕事には年間31,000ドル以上が支払われ、5人家族を貧困から救うことができることになる。このパネルでレイとケルトンは、同プログラムが1400万人から1900万人の雇用を創出し、GDPとして5000億ドルから6000億ドルが加算されし、物価の上昇は1パーセント未満に留まるだろうとした。モズラー氏はこれを「一時的な雇用プログラム」と呼ぶ。なぜなら彼はこの連邦政府の支出によって生み出された余分な需要が民間部門の雇用の急増の火付け役となると確信しているからだ。

金融危機から10年が経った今も、アメリカ経済はくたくたになっている。ケルトンはこれを「がらくた経済(a junk economy)」と呼ぶ。公式の失業者数は比較的低いが、賃金の長期的な停滞と、失業統計にカウントされない就業意欲の喪失を引き起こしている。今日の実質賃金の中央値は、ジミー・カーターが大統領だったときより低い。米国の歴史で初めて、ほとんどのアメリカ人の暮らしぶりが両親世代よりより悪化するということになりそうだ。昨年、ドナルド・トランプが勝利した要因の一つには、私たちの多くにとって、アメリカンドリームは死んでおり、経済が壊れているということに彼が気づいていた点にもあっただろう。

MMTは、この経済を修復することは可能なのであり、雇用を創出してより良いアメリカを築くために必要なのは、政府の赤字を心配することをやめることなのだと言う。「政府だって分不相応な出費なんてできない。人々がそう言うのをよく聞きますよね」とケルトン氏。「全く違うのです。今、私たちはその「分」をはるかに下回る生活しかしていないのです。」

モズラーは言う。「政治家が赤字に囚われるのは有権者がこう言うからだ。「私たちが選んだのは、赤字が大きすぎるから削減する必要があると信じる代表者だ。」MMTを支持する学者や左派の活動家たちは、自分たちはアメリカを変えられるのだと人々の考えが変わることを願っている。モズラーは続けた。人々はひとたびMMTの洞察を理解すれば、二度とそれらを忘れることはないと確信している。「元に戻る人はいないよ」

マイヤーソンはそこまで楽天的ではない。彼は知的な議論で勝てば十分とは信じていない。「億万長者が権力を握っているのだから、彼らのアジェンダを支持する経済学が優勢になるんだ。もしMMTが主流になって公共支出を増やすことが当たり前になったら、権力と富が支配階級からシフトすることになるだろう。マイヤーソンは、それは闘争なしでは起こらないのではと疑っている。カンファレンスで、グループ「Debt Collective」のアン・ラーソンとローラ・ハンナが会議で述べた言葉が印象に残っているという。「トリクルダウンによるMMTはあり得ません。それは組織された人々によってもたらされる以外にないのです。」

背の高い、ひげを生やし穏やかな茶色の目をした、「ウォール街を占拠せよ」のベテラン、ジャシー・マイヤーソンは、インディアナ州南部の寂れた地域のドアを毎日ノックして回っている。有権者にこの国の莫大な富に思いを巡らせてもらおうと。進歩的な草の根グループ「Hoosier Action」の主催者としての彼のメッセージは、アメリカ合衆国はそれはそれは裕福な国なのであり、その富は南インディアナ州の貧しい人々にも行き渡らせることができるし、そうすべきだ、というものだ。

「人々がひどい経済的苦痛を受け続けてきたために、地域社会の魂が死んでしまった。」マイヤーソンは彼が巡回するこの地域のことをそう語ってくれた。薬物中毒の蔓延は自殺のようなものなのだと。「人々の苦しみを受け止めるてくれるようなまともな組織が一つもない。右派の外国人嫌悪運動だけなんだ。」

彼が言うには、貧しいインディアナ州の人心の奪い合いにおける彼のグループの最大の競争相手は伝統主義労働党と呼ばれる白人至上主義者グループであるとのことだ。「彼らはも私たちと同じ方向性で組織されている - ヤツら寡頭者は専制的で俺達を搾取している、そして俺達にも平和と繁栄が必要だ - 。違いは、彼らが『欠乏』の枠組みに乗っていることだ。」「彼らの言い方はこうだ。『みんなに行き渡るには足りないのだから、我々白人は固く結束し奪われないように気を付けよう』って。」

対してマイヤーソンは、「私たちは豊かさという価値に沿って組織している。つまりみんなに行き渡るだけの豊かさはあり、私たちは全員、自由と尊厳を享受することができる。」と言う。

アメリカの主流の政治からは、「広く行き渡るのに十分なものがある」という言い方はほとんど聞こえてこない。特に共和党員は連邦政府の財政赤字を増加させるという理由でセーフティネットや財政刺激策を批判している。支出に大ナタを振るう過激な法案を推進している人たちもいる。民主党もまた、共和党員が1兆5000億ドルの減税法案を支持したときのように、赤字財政支出に反対する議論をすることがある。バーニー・サンダースの「メディケア・フォ・オール」のような、多くの金銭的な費用がかかる野心的な提案は、費用がかかるという理由から毎回却下される。1970年以来連邦政府は四回の例外を除き毎年財政赤字を計上していて、債務残高(これらの財政赤字の累積)は20.6兆ドル積み増すことになった。ほとんどの有権者はこれについて世論調査で尋ねられると、国は負債に関して間違った方向に進んでおり、議会がこの問題に取り組むことを望んでいると答える。

マイヤーソンは赤字に悩んだりしない:「国家の歴史の中でも、富の歴史の中でも私たちは最も豊かな国だ。もちろんお金の心配はない。」さらに彼は指摘する。議会が国防総省の予算を増やしたり、遠く離れた国に侵入することを決めたときに、値札を心配する人はいないではないかと。

政府支出についての彼の楽観的な見方のバックグランウンドになっているのが現代金融理論(MMT)だ。この学派は、政府の財政赤字に対する私達のパニックは妄想であり、世迷い事であり、金本位制の誤った名残であると論じている。MMTは左派への影響力をどんどん増しており、マイヤーソンのような進歩主義者が「米国はメディケアのような幅広い社会改革を、値札が高いことを理由にしてやめるべきではない」と主張する根拠を与えている。

現代貨幣理論の基本原則はあからさまなことのように思われる。不換通貨システムの下にある政府は、紙幣を好きなだけ刷ることが出来る。労働、機械、原材料という必要な実資源を動員できる限り、国は公共サービスを提供することが可能だ。MMTによると、私たちの赤字に対する恐れは、貨幣に関する深刻な誤解に由来している。

五歳児はみな貨幣を理解している。素敵な女性に渡すとアイスクリームがもらえる - 商品やサービスと交換できる内在的な価値を持った物。ところが現代通貨理論のレンズを通すと、ドルは米国政府によって発行された負債にほかならない。そして政府はそれを税金の支払いとして受け取ることを約束している。あなたのポケットの中のドルは連邦政府があなたに負っている借金を表している。お金は金の塊ではなく、むしろIOU(借用証書)だ。

このどこか形而上学的な区別が、大きな実用的帰結をもたらしている。連邦政府はあなたや私とは違い、お金を使い果たすことがありえないという意味になる。お金で買えるものが尽きることはあり得る - 価格を押し上げインフレとして表れるだろう - しかし、お金を使い果たすことはあり得ない。Deficit Owlsという名前でつぶやく経済学の大学院生、Sam Levey が私にこう説明してくれた。「メイシーズはメイシーズのギフト券を使い果たすことはできない」。

とりわけ、政府は市民に対してもっと多くのサービスを提供せよと望む人々にとって、これは説得力のある議論であり、経済学者でない人にも理解できる議論だ。マイヤーソンは、「私は、お金がどのように機能しているかについて、これ以上に説得力のある説明を聞いたことがない」と述べた。「あの連中があらゆる種類の人々と議論するのを見てきたが、誰かが彼らを論破するのを見たことがない。」

九月、「あの連中」はカンザスシティで開催された最初の現代通貨理論学会に集まった。225人の学者、活動家、個人投資家が参加し、ライブストリームを何千人もが視聴した。

UMKCスチューデントセンター講堂で、背が高くテレビ映えする、バーニー・サンダースの前経済顧問のステファニー・ケルトンは、熱心な群衆向け、今日のアメリカ経済の基本的な問題は「慢性的失業」につながる「総需要の欠如」であると語った。つまり、アメリカの問題は、物を作れない(供給)ということではなく、私たちが作ることができる物をすべて買う余裕(需要)がないということだ。私達の潜在生産力は私達の消費能力を凌駕している。

「政府がやりたいプログラムの支出に困ることはありません。増税する必要はありません。」とケルトンは付け加えた。何しろこれを理解しない左右の政治家が言うからだ。「子供たちが腹を空かせてしまう - 橋を建設するな」と。

マスメディアではほとんど報道されないが、この見解は経済学者の間で特に論争の的になっているわけではない。オックスフォードの経済学者、サイモン・レン-ルイスは私にEメールで次のように書いてくれた。「イデオロギー的でないほとんどの主流経済学者は、米国がより多くのインフラ投資を必要としていて、その財源は公債の借入で賄うのが最善であることに同意だろう。」彼は続けて、「ほとんどの人が緊縮主義は主流のマクロ経済学であると考えているが、そうではない。反緊縮主義者は、MMTが提供するような代替理論を探している。」

不十分な支出によって引き起こされる失業や不完全雇用の問題をどうすれば解決できるかは、経済学者なら知っている。どの入門教科書を見ても、減税(民間部門に残す貨幣を増やすとそれらが支出される)または支出を直接増やす(ドルを創出し、それを政府支出を通じて経済に注ぎ込む)ことによって政府は意のままに需要を増やすことができるとされている。

問題は、これらの政策がいずれにせよ財政赤字(ほとんどの政治家が悪いものだと考えいてる)を増やすことにある。保守派は、政府支出の増加が民間部門の投資を「締め出す」ことを恐れている。MMTの支持者は、その時点で経済がフル稼働している場合でないかぎり、クラウディング・アウトは発生しないと答えるだろう。現在の賃金の停滞および低金利が示しているのは、経済はまだインフレが始まる以前で、まだ大量の「緩み」があることを示している。

MMTの論者たちは、赤字の支出はインフレにつながるとはっきり考えており、むしろ財政を増やすときの不都合な側面はインフレのみであると考えている。遡って1960年代に起こったのがこれだった。リンドン・ジョンソン大統領は、民間部門経済が活況を呈していたにもかかわらず、ベトナム戦争と彼のスローガン「偉大な社会」への支出に支払うための増税を拒んだ。その結果、1970年代にインフレ率が上昇することになり、ロナルド・レーガンの当選につながったいくつかの経済的要因の一つとなった。

しかし最近の35年間は、インフレは無視できる程度だった。連邦準備制度理事会は、2012年に2%のインフレ目標を承認したが、以来それはずっと未達成のままだ。現在の世界経済にとってはデフレの方が大きな脅威だ。MMTに賛成している人にとっては、私たちがもっと支出する必要があることは明白で、そのことが人々に十分理解されていないことにじれったい思いをしている。

MMTの最初の提唱者はウォーレン・モズラーだ。彼はウォール街の投資家だった30年前に、連邦政府がいったいどのように課税し、借入し、また支出するのかを深く掘り下げることにより、他の投資家との競争において優位に立とうと考えた。

この壮健で、日焼けした、節税目的でセントクロイ島に住んでいる68歳の億万長者は、進歩的な経済運動の風変わりなスポークスマンになった。彼の友人でヘッジファンドのパートナーであるSanjiv Sharmaは私にこう語った。「ウォーレンはより政治にとらわれない」。

子供時代、彼は機械がどのように動き、どのやれば修理でき、どのように組み合わせるかに魅了された。モズラーは工学を専攻するつもりだったが、ある経済学の講座を受講したときに、こちらの方がはるかに簡単だと理解し経済学に切り替えたのだ、と語ってくれた。1971年にコネチカット大学を卒業すると、地元の銀行に雇われ、気がつけば急速に昇進していた。まもなく彼はニューイングランドを離れウォール街に発った。

「私は物事を要素レベルで見るんだ」とモズラーは私に語った。彼は連邦準備制度と財務省が一般経済とどのように相互作用しているかを雑草をかき分けるように正確に調べた。彼は、財務省が税金を徴収し、債券を取引し、支出し、お金を生み出したときにバランスシートに何が起きたのかを理解したいと考えた。その結果、従来の知恵は政府と民間部門の関係をあべこべに捉えていると信じるようになった。

私たちのほとんどは、政府が支出する前に課税しなければならないと仮定している。あなたや私が商品を購入する前にはお金を稼いでおく必要があるから。政府が徴税額よりも多くの支出をしたいのであれば - そしてそれはほとんどいつもそうなのだが - 債券市場から借り入れなくてはならない。しかし、政府がその支出をどのように会計処理しているのかを調べることによってモズラーは、どの場合でも支出が最初であることを見抜いた。あなたの社会保障小切手が期日になったとき、財務省はそれに支払うために十分なお金があるかどうか確認しようしたりしない。財務省は単に、あなたの銀行口座に直接その金額をキーボード入力し、同時に自分の口座の借方に記入する。あなたに支払うお金は、このことによって虚空から作り出される。

あなたが税金を払うときのプロセスは、ちょうどこの逆だ。連邦政府はあなたの口座からドルを差し引き、政府の口座の負債側から同じ金額を減額することによって、あなたが今支払ったばかりのお金を、文字通り破壊する。家庭や企業、あるいは州や地方自治体とさえも異なり、連邦政府はドルを生み出す権限を与えられている。政府が支出すると経済にお金が注入され、徴税するとお金が除去される。2005年の公聴会で当時のFRB議長であったアラン・グリーンスパンは述べている。「連邦政府が望むだけの金額を創出して誰かに支払うことを妨げるものは何もない。」

オックスフォードのエコノミスト、レン・ルイスは、MMTは実際よりも過激に聞こえてしまうと私に語った。「私の見解では、彼らが言うことの多くは主流も言っているものだ。金利がゼロ下限にあるとき、彼らの反緊縮政策は完全に主流のものになる。」と彼は言った。「理論的枠組みの観点から見ると、MMTは1970年代ケインジアンに非常に近いものと捉えている。それに銀行貨幣がどのように創造されるかについての非常に現代的な理解を加えたものだ。」ケルトンはこう言う。MMTは支出と課税の方法を変えようとしているのではなく、単にそれらがどのように行われているかを説明しているだけだ、と。

モズラーは貨幣についての理解から次の洞察を得た:自国紙幣を印刷する政府は破産することができない。この洞察が彼を億万長者にした。

1990年代初頭、イタリアは多額の借金と低税収に苦しんでいた。経済学者やトレーダーはイタリアは破綻に近づいていると恐れていた。イタリア国債の利回りは必然的に急上昇した。モズラーはイタリアがデフォルトに強制され得ないことを認識していた:イタリアは必要なだけ多くのリラを印刷することができる。(これはユーロ以前の時代だ。)彼はイタリアの国債が支払っていた金利よりも低い金利でイタリアの銀行からリラを借り、そのリラで他の投資家が投げ売りしているイタリアの政府債務を買った。この後数年間、この取引で彼と彼のクライアントは1億ドル以上儲けた。

それ以来、モズラーは学界の経済学者と対話を始めたいと思うようになった。彼はハーバード大学、プリンストン大学、そしてエール大学に、連邦準備制度の支払いとそれらの驚くべき影響についての分析を説明し書き送ったが、無視された。そのとき、ドナルド・ラムズフェルドの紹介で、アーサー・ラッファー(サプライサイドのラッファー曲線で有名)とランチを供にした際に論争となったことがあった。ラッファーはモズラーにこう言った。アイビーリーグの経済学部からは何も期待しないように、但し、ポスト・ケインジアンというイカれた異端派グループがあるから、彼らなら興味をもつかもしれないな、と言った。

ランダル・レイ、ビル・ミッチェル、ステファニー・ケルトンを含むこれらの経済学者は、モズラーに表券主義者、20世紀初頭にモズラーと同じように貨幣は政府が生み出した借金であると考えた経済学者たちのグループ、のことを教えた。(MMTは「新表券主義」と呼ばれることもある。)アバ・ラーナーの機能的財政論もまたMMTの源流の一つだ。世紀半ばのイギリスの経済学者であるラーナーは、公僕は財政赤字に捉われず、経済を完全雇用に保つのに十分な需要を維持することに集中せよと主張した。失業率が高すぎる場合、政府は支出を増やすか、減税すべきだ。インフレの脅威には、支出を減らすか、増税するべきだ。ラーナーにとって、また同じくMMT派にとって、政府赤字の規模を気にする理由が存在しないのだ。

ポスト・ケインジアン達に対しモズラーは、税と借入が政府支出の財源になっていないということを説明した。当初、ケルトンは彼を信じなかった。「ウォーレンが出したこれ、出口はそこなのです。私たちが教えられてきたことすべての逆。」と彼女は私に言った。彼女はモズラーの理論が誤りであることを証明する論文を書こうと決めたのだが、そのために連邦準備制度、財務省、そして民間銀行システムの相互作用を深く調べた結果、彼女は自分自身驚いたことに、モズラーが正しいと結論に至ってしまった。「このリサーチのプロセスを通じて」と彼女は言った、そして「私は、ウォーレンとまったく同じ場所にたどり着いた。細かい複雑な事柄がたくさんありましたけれど。」徴税と債券の売却は、政府支出のあとに行われる。それらの目的は政府に資金を供給することではなく、経済システムの過熱を防ぐために貨幣を除去することだ。

モズラーは学界の外から来ましたが、彼の理論は経済学者のいくつかの理論と一致していた。「ある意味でウォーレンがしたことは、知っておくべきことを我々に思い出させるものだった。」と彼女は私に言った。「彼は確かにオリジナルの貢献をしましたが、彼はまた私達に文字通り60、80年前に確立されたけれども忘れられていた教訓を思い出させてくれたのです。」

ケルトンとレイはウェイン・ゴドリーの部門別バランス分析をモズラーに紹介した。それは政府赤字に害がないというばかりか、実際にはむしろ有益なものであることを示唆するものだ。ゴドリーの理論を単純化して、どの経済にも2つの部門があるとする。民間部門と公共部門(または政府部門)とする。政府が徴税額以上の支出をすると、財政赤字が発生する。そして、公共部門の赤字はそのまま民間部門の黒字を意味している。

ケルトンは次のように説明してくれた:私が政府部門全体で、あなたが民間部門全体であると想像してみてください。私は100ドルを戦費や橋の修理や教育の改善に支出します。民間部門はこれらを実現するために必要な仕事をします。そして政府は100ドルを支払いました。次に90ドルを税として取り返すと民間部門の手元に10ドルが残ります。これが政府の赤字です。税金で回収する以上に支出しました。しかし民間部門のあなたは、以前持っていなかった10ドルを持っています。民間部門がお金をためるためには、政府の赤字が必要なのです。

モズラーのヘッジファンドはこの理論から利益を得た。1990年代後半は、ほとんどの人々がクリントンの財政黒字が米国経済を強化していると単純に考えていた。しかしモズラーは、クリントンの財政黒字において、政府は支出に費すよりも多くの貨幣を民間部門から税で取り出していることを意味していると認識していた。モズラーはこの民間部門の赤字(政府の黒字の裏側)は必ずや景気後退につながると予測し、彼は金利の下落(実際に2001年に下落)に賭け、彼のヘッジファンドは再び詐欺師のように利益を上げた。

いま、MMTの支持者たちが興味を持っているのは私腹を肥やすよりも大きな問題である。ケルトンにとって、アメリカ経済の最大の問題は失業や就職難だ。彼女によれば、2000万人のアメリカ人がフルタイムの仕事を望んでいるににできていないとのことだ。これは彼女にとっては衝撃的な資源と才能の無駄遣いだ。彼女の説明によると、雇用を創出するためには総需要を増やす必要があり、それを達成するただ一つの方法は支出を増やすことだ。こう説明してくれた。「売上に基づく経済の中では支出が敵になります。」「資本主義は売上で動いています。経済の活性化、GDPの活性化のために必要なのは財政支出を増やすことなのです。」

支出を刺激する1つの方法は減税である。特にその利益はトップ1パーセントよりもむしろ平均的なアメリカ人に行きわたる。「労働者への減税は、彼らの所得に対して昇給と同じ効果を与えます」ケルトンは言う。「あなたの雇用主が最後に昇給を実行したのはいつでしたか?」

MMTerはインフラ投資や減税などあらゆる財政刺激策を支持するだろうが、彼らの特徴的な政策は連邦政府が資金を提供し、地方が運営される雇用保証(ジョブギャランティ)政策だ。フルタイムでもパートタイムでも、仕事を望んでいる人は誰でも、その地域社会にとって価値があると思われるプロジェクトに1時間あたり15ドルが支払われるというものだ。道路の建設の場合もあるだろうし、高齢者の世話や託児所での仕事もあるだろう。必要なサービスが提供され、同時に失業者および潜在失業者が仕事を見つけられるようになる。

「これは...」、カンファレンスのパネルでランダル・レイは言った。「とても効果的な貧困対策プログラムなのです」。フルタイムの場合、これらの仕事には年間31,000ドル以上が支払われ、5人家族を貧困から救うことができることになる。このパネルでレイとケルトンは、同プログラムが1400万人から1900万人の雇用を創出し、GDPとして5000億ドルから6000億ドルが加算されし、物価の上昇は1パーセント未満に留まるだろうとした。モズラー氏はこれを「一時的な雇用プログラム」と呼ぶ。なぜなら彼はこの連邦政府の支出によって生み出された余分な需要が民間部門の雇用の急増の火付け役となると確信しているからだ。

金融危機から10年が経った今も、アメリカ経済はくたくたになっている。ケルトンはこれを「がらくた経済(a junk economy)」と呼ぶ。公式の失業者数は比較的低いが、賃金の長期的な停滞と、失業統計にカウントされない就業意欲の喪失を引き起こしている。今日の実質賃金の中央値は、ジミー・カーターが大統領だったときより低い。米国の歴史で初めて、ほとんどのアメリカ人の暮らしぶりが両親世代よりより悪化するということになりそうだ。昨年、ドナルド・トランプが勝利した要因の一つには、私たちの多くにとって、アメリカンドリームは死んでおり、経済が壊れているということに彼が気づいていた点にもあっただろう。

MMTは、この経済を修復することは可能なのであり、雇用を創出してより良いアメリカを築くために必要なのは、政府の赤字を心配することをやめることなのだと言う。「政府だって分不相応な出費なんてできない。人々がそう言うのをよく聞きますよね」とケルトン氏。「全く違うのです。今、私たちはその「分」をはるかに下回る生活しかしていないのです。」

モズラーは言う。「政治家が赤字に囚われるのは有権者がこう言うからだ。「私たちが選んだのは、赤字が大きすぎるから削減する必要があると信じる代表者だ。」MMTを支持する学者や左派の活動家たちは、自分たちはアメリカを変えられるのだと人々の考えが変わることを願っている。モズラーは続けた。人々はひとたびMMTの洞察を理解すれば、二度とそれらを忘れることはないと確信している。「元に戻る人はいないよ」

マイヤーソンはそこまで楽天的ではない。彼は知的な議論で勝てば十分とは信じていない。「億万長者が権力を握っているのだから、彼らのアジェンダを支持する経済学が優勢になるんだ。もしMMTが主流になって公共支出を増やすことが当たり前になったら、権力と富が支配階級からシフトすることになるだろう。マイヤーソンは、それは闘争なしでは起こらないのではと疑っている。カンファレンスで、グループ「Debt Collective」のアン・ラーソンとローラ・ハンナが会議で述べた言葉が印象に残っているという。「トリクルダウンによるMMTはあり得ません。それは組織された人々によってもたらされる以外にないのです。」

ーーー

┏━━━━━┓ ┏━━━━━━━━━┓ ┏━━━━━┓

返信削除┃ 財務省 ┃←→┃統合政府部門 ┃←→┃中央銀行 ┃

┗━━━━━┛ ┃通貨を発行(支出)┃ ┗━━━━━┛

┗━━━━━━━━━┛

↓

垂直取引

非政府部門に

純金融資産を創出

↓

┏━━━━━┓

┃非政府部門┃

┗━━┳━━┛

┏━┻━━━━━━━━━━━━┓

┏━━┻━━┓ ┏━━┻━━┓

┃民間部門 ┃ ┃海外部門 ┃

┗━━┳━━┛ ┃輸出入 ┃

┃ ┗━━━━━┛

┏━━━━━━━━╋━━━━━━━━━━━━┓

┏━━┻━━━┓ ┏━━┻━━━━━━━┓ ┏━━┻━━━┓

┃ 家計 ┃ ┃ 民間企業 ┃ ┃ 銀行 ┃

┃消費、貯蓄、┃ ┃投資、モノとサービス┃ ┃預金を受入、┃

┃生産力投入 ┃ ┃を供給、銀行からの ┃ ┃信用を供給 ┃

┗━━━━━━┛ ┃信用を需要 ┃ ┗━━━━━━┛

┗━━━━━━━━━━┛

返信削除部門別バランス分析:

経常収支

┏━━━━━┓ 財政出動┏━━━━━┓ 輸入 ┏━━━━━┓

┃政府部門 ┃→(G)→┃民間部門 ┃→(M)→┃海外部門 ┃

┃(T-G)┃←(T)←┃(S-I)┃←(X)←┃(M-X)┃

┗━━━━━┛ 税収 ┗━━━━━┛ 輸出 ┗━━━━━┛

S=家計貯蓄

I=投資

定義により

(T-G)+(S-I)+(M-X)=0

経常収支を考えると国内全体のプラスはあり得る

https://en.wikipedia.org/wiki/Modern_Monetary_Theory

https://upload.wikimedia.org/wikipedia/commons/5/50/Sectoral_balances_circuit_diagram.png

Deficit spending 101 – Part 1 – Bill Mitchell – Modern Monetary Theory

返信削除2009/2/21

http://bilbo.economicoutlook.net/blog/?p=332

https://i2.wp.com/bilbo.economicoutlook.net/blog/wp-content/uploads/2009/02/essential_government_non_government_relations.jpg

┏━━━━━┓ ┏━━━━━━━━━┓ ┏━━━━━┓

┃ 財務省 ┃←→┃統合政府部門 ┃←→┃中央銀行 ┃

┗━━━━━┛ ┃通貨を発行(支出)┃ ┗━━━━━┛

┗━━━━━━━━━┛

↓

垂直取引

非政府部門に

純金融資産を創出

↓

┏━━━━━┓

┃非政府部門┃

┗━━┳━━┛

┏━┻━━━━━━━━━━━━┓

┏━━┻━━┓ ┏━━┻━━┓

┃民間部門 ┃ ┃海外部門 ┃

┗━━┳━━┛ ┃輸出入 ┃

┃ ┗━━━━━┛

┏━━━━━━━━╋━━━━━━━━━━━━┓

┏━━┻━━━┓ ┏━━┻━━━━━━━┓ ┏━━┻━━━┓

┃ 家計 ┃ ┃ 民間企業 ┃ ┃ 銀行 ┃

┃消費、貯蓄、┃ ┃投資、モノとサービス┃ ┃預金を受入、┃

┃生産力投入 ┃ ┃を供給、銀行からの ┃ ┃信用を供給 ┃

┗━━━━━━┛ ┃信用を需要 ┃ ┗━━━━━━┛

┗━━━━━━━━━━┛

ビル・ミッチェル「赤字財政支出 101 – Part 1」(2009年2月21日) — 経済学101

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-1」(2009年2月21日/

https://econ101.jp/%e3%83%93%e3%83%ab%e3%83%bb%e3%83%9f%e3%83%83%e3%

83%81%e3%82%a7%e3%83%ab%e3%80%8c%e8%b5%a4%e5%ad%97%e8%b2%a1%e6%

94%bf%e6%94%af%e5%87%ba-101-part-

1%e3%80%8d%ef%bc%882009%e5%b9%b42%e6%9c%8821%e6%97%a5/

https://twitter.com/tiikituukahana/status/1135828364072181762?s=21

Full employment abandoned: shifting sands and policy failures(with Joan Muysken) 2008.

https://www.amazon.com/Full-Employment-Abandoned-Shifting-Failures/dp/1858985072

https://books.google.co.jp/books/about/Full_Employment_Abandoned.html?id=caEl9oAI4XoC&redir_esc=y

https://www.amazon.co.jp/Full-Employment-Abandoned-Shifting-Failures/dp/1858985072/

①銀行が国債 (新規発行国債 )を購入すると 、銀行保有の日銀当座預金は 、政府が開設する日銀当座預金勘定に振り替えられる

返信削除②政府は 、例えば公共事業の発注にあたり 、請負企業に政府小切手によってその代金を支払う

③企業は 、政府小切手を自己の取引銀行に持ち込み 、代金の取立を依頼する

④取立を依頼された銀行は 、それに相当する金額を企業の口座に記帳する (ここで新たな民間預金が生まれる )と同時に 、代金の取立を日本銀行に依頼する

⑤この結果 、政府保有の日銀当座預金 (これは国債の銀行への売却によって入手されたものである )が 、銀行が開設する日銀当座預金勘定に振り替えられる

⑥銀行は戻ってきた日銀当座預金で再び新規発行国債を購入することができる (注 1 8 ) ( ①に戻る )

奇跡の経済教室より

https://ameblo.jp/sorata31/entry-12456197161.html

返信削除今回はMMTの中核的主張の一つ、「OMF(Overt Monetary Financing)」(日本語訳すると「明示的財政ファイナンス」)について説明します。

OMFとは何かと言うと、「国債発行や税によって裏付けられてない財政支出」になります。

ヘリコプターマネーと似ていますが、財政支出を強調している点、支出先が家計ではなく一般財源としている点でヘリマネと若干異なります。

このOMFが理解できれば、国債と準備預金の違いが明確になり、国債の役割を定義し直すことができます。

また、主流派経済学の誤ちを暴き出すこともできるのです。

ちょうど財務省がMMTの危険性を訴える資料を用意してくれたので、OMFの考え方でこの資料を批判してみましょう。

OMFが導き出す、国債と準備預金の違い

OMFによる政府支出の前に、まずは国債による政府支出を振り返ってみましょう。

ここでは統合政府で考え、企業Aに公共事業を代金を振り込むときの例を見てみましょう。

①統合政府は国債を発行し、銀行Bの準備預金と交換する

②統合政府は取得した準備預金を担保に政府小切手を発行して、企業Aに公共事業の代金を支払う

③企業Aは銀行Bに政府小切手を持ち込む

④政府小切手を受け取った銀行Bは、企業Aの口座に銀行預金を発行すると同時に、統合政府に政府小切手の支払いを要求する

⑤政府小切手を回収した統合政府は、銀行Bの口座に政府小切手と同額の準備預金を増やす

この結果、企業Aの銀行預金が増え、銀行Bは国債を入手します(準備預金はプラマイゼロ)。

つまり、財政支出によって民間資産が増加するのです。

政府支出による民間の資産増加は、②の段階で起きています。③④では民間内で資産の交換が行われただけです。

次に、OMFによる政府支出を見てみましょう。国債での例と同じ例で考えてみます。

①政府は政府短期証券を発行し、中央銀行から準備預金を受け取る(統合政府は準備預金を創造する)

②統合政府は準備預金を担保に政府小切手を発行して、企業Aに公共事業の代金を支払う

③企業Aは銀行Bに政府小切手を持ち込む

④政府小切手を受け取った銀行Bは、企業Aの口座に銀行預金を発行すると同時に、統合政府に政府小切手の支払いを要求する

⑤政府小切手を回収した統合政府は、銀行Bの口座に政府小切手と同額の準備預金を増やす

この結果、企業Aの銀行預金が増え、銀行Bの準備預金も同額増えます。

政府支出によって民間資産が増加するのは国債のときと同じです。

国債による政府支出とOMFによる政府支出を比較すると、銀行Bの国債が準備預金に変化したことが見て取れます。

国債も準備預金も、統合政府から見れば等しく負債です。国債と準備預金は同種のものなのです。

国債と準備預金の違いは利子の有無に他なりません。

OMFで財政支出すると、準備預金と銀行預金が同額増えることになりますが、ここで準備預金制度を考えてみましょう。

(日本における準備預金制度については、私の過去のエントリーを御覧ください。)

準備預金制度では新たに発生した銀行預金の極一部の額(現在の日本では約1%)を準備預金として日銀に預けるというものです。

そしてインターバンク市場(銀行間の準備預金の売買)での金利が、中央銀行の目指す政策金利となります。

したがって、準備預金と銀行預金が同額増えてしまうと大幅な金利低下圧力になります。

すなわち、財政支出それ自体は金利を低下させるのです。

国債発行による政府支出は、政府支出で産み出される準備預金と国債とを交換することで、銀行の準備預金額の変化をプラマイゼロにし、政府支出による大幅な金利低下圧力を僅かな金利上昇に変化させます。

また、中央銀行は国債を売買(買いオペ/売りオペ)することで、準備預金量を調整し、短期金利目標の達成を目指します。

つまり、国債の役割は金利調節なのです。

また、国債と準備預金の違いが金利ならば、国債は準備預金付利で代替できることがわかります。

つまり、原理的には国債は必須ではないのです。

国債を発行せずとも正常な経済運営が可能なのです。国債が嫌いなら発行しなくても良いのです。(国債不要論)

繰り返しますが、国債と準備預金の違いは利子の有無に他なりません。

この利子の有無は、我々の身近な銀行預金で例えることができます。

利子のある統合政府負債である国債は利子のある銀行負債である定期預金(または普通預金)に相当し、利子のない統合政府負債である準備預金は利子のない銀行負債である当座預金に相当します。

主流派経済学の誤ち

さて、さきほど国債を定期預金に、準備預金を当座預金に例えました。これは財政破綻論にとっては急所です。

銀行の定期預金が増えすぎてデフォルトするなんてありうるのでしょうか?

また、定期預金たる国債による破綻があるなら、当座預金たる準備預金による破綻だってあるはずです。

しかし、準備預金による破綻など、財政破綻論者からは聞いたこともありません。

冒頭の財務省資料のMMT批判は財務省自身はなにも批評せず、経済学者のMMT批判をコピペしているだけです。(ダサい・・・)

その経済学者のMMT批判もだいたい2つの理由に集約されています。

・MMTはハイパーインフレをもたらす

・財政赤字(債務)は金利上昇を招く

前者は置いておいて、後者は明確に間違いだということがOMFの議論からわかります。

財政赤字は金利上昇を招くのではなく、その逆に金利低下を招きます。

金利上昇は国債を発行したときに起きます。

国債発行による金利上昇が嫌ならばOMFを行うか、いま日銀がやっているように、既発債(既に発行されている国債)を買い取ればいいだけの話です。既発債の買取はOMFと同じ結果、すなわち準備預金の増加による金利低下圧力となります。

まとめ

OMFの知見を3行でまとめます。

・国債と準備預金はほとんど同種のもの。違いは金利だけ。国債は定期預金に、準備預金は当座預金に例えることができる。

・国債は経済運営に必ずしも必要ではない。別になくても良い。(国債不要論)

・財政支出自体は金利を上昇させるのではなく、むしろ金利を低下させる。

以上です。

(了)

https://ameblo.jp/sorata31/entry-12459420965.html

返信削除明示的財政ファイナンス(OMF)の補足説明

2019年05月07日(火) 12時00分00秒

テーマ:経済思想

前回のエントリーで「明示的財政ファイナンス(OMF)」の解説を行いました。

今回は、前回の内容に対する質問が飛んできたので、OMFの補足を交えつつ質問への回答をしていきます。

ただし、OMFの細かい議論は本場でもなされていないため、この回答には私の推測が多々含まれます。

そのため、私の勘違いが含まれている可能性が高いです。もし勘違いがあればコメント欄で指摘して頂けると大変助かります。

Q1.OMFは日銀の国債直接引受に近い考えなのか?

A1.はい。OMFは日銀の国債直接引受に近い考えです。

まず、「明示的財政ファイナンス(OMF)」はJGPと違いMMT独自のアイデアではありません。

初出はアディール・ターナー卿の論文「DEBT, MONEY AND MEPHISTOPHELES: HOW DO WE GET OUT OF THIS MESS?」(2013年)と思われます。(タイトルを邦訳すると「負債、貨幣そしてメフィストメレス:この混乱からどのように抜け出すか」になります。)

この論文によると、OMFの原型のアイデアは皆さんご存知「ヘリコプターマネー」です。

日本で言えば日銀の国債直接引受ですね。

この論文が出る以前のMMTerもターナー卿に近い考えを持っていました。

例えば、オーストラリアのMMTerのビル・ミッチェルは2012年に、「Keep the helicopters on their pads and just spend」というブログ記事を書いています。(邦訳すると「ヘリコプターはパッドに置いておき、単に支出せよ」)

この記事では、政府部門は民間部門に負債を発行する必要がないことを主張しています。

考え方が似ていたため、MMTerがターナー卿のアイデアであるOMFを支持した、という流れとなります。

Q2.政府短期証券を発行した場合、それは日銀がずっと預かるものなのか?

A2.少なくとも政府小切手の回収(=政府の準備預金による銀行への支払い)までは、償還してはいけません。

この場合の償還は、政府が日銀に準備預金を支払うということになるからです。

政府小切手の回収後も、この政府短期証券の元本は償還する必要がありません。

償還すると、政府の日銀準備預金が減少してしまいます。政府の日銀準備預金の穴埋めは政府支出によりなされます。

そして、その政府支出は税金か国債によって充てることになります。

つまり「元の木阿弥」です。

借換などの何らかの手段で、政府の日銀への負債額=民間部門への支出額を維持しなくては、OMFの意味がありません。

Q3.国債が定期預金なら、OMFは普通預金で、国債で塩漬けされていた資金の流動性が高まるのではないか?

A3.仰る通り資金の流動性は高まるでしょう。定期預金と普通預金では流動性が異なります。

前回のエントリーでは「国債と準備預金の違いは利子だけ」と断言してしまいましたが、流動性を考慮していませんでした。

Q4.準備預金に利息がつく場合、支払うのは日銀だと思うが、その原資は、どこから出るのか?

A4.準備預金を発行する権限は日銀にのみ存在するので、その利息を支払うのも日銀になるかと思われます。

ただし、その利息支払いは日銀の負債になるため、日銀のB/Sを政府が補填しなければなりません。

つまり、準備預金の利息の原資は政府支出になります。これは国債の利息の支払いと同じですね。

Q5.現在、日銀が国債を買い占めて準備預金の残高が凄い事になっているが、これはOMFへの移行が実質的に起きていると捉えていいのか?

A5.これは何とも言えないところです。いま日銀が行っている国債の間接引受は、確かに国債から準備預金への転換です。

政府支出は相変わらず国債で贖っていますが、新規国債発行量≪日銀の国債引受量であるため、間接的にOMFを行っていると言えなくもありません。

しかし、言葉遊びのようにも見えますが、「明示的」という言葉は「あからさまな」という意味合いが込められています。

間接的に明示的財政ファイナンスを行う、というのは明示的では無いように思えます。

Q6.発行済の国債をOMFに移行するのは、どのようなプロセスを辿るのか?

A6.OMFへの移行を現実的に考えると、日本の国債には60年償還ルールが存在しますので、それを利用するのが自然かと思います。

60年償還ルールは、国債の元本を60年かけて分割償還していくというルールです。

償還する際は、OMFによる政府支出で元本と利息を支払います。

保険会社等は日銀に口座を保有しておらず、一度購入した国債を手放さない傾向がありますが、60年償還ルールがあるため、最終的には発行済の国債を消滅させることができます。

以上です。

(了)

統合政府にしないのは

返信削除中央銀行と政府で複式簿記のようなプロセスの開示が便利と考えるからなのだろう