ストック-フロー一貫モデル(SFCモデル:Stock-Flow Consistent model)

https://nam-students.blogspot.com/2019/06/sfcstock-flow-consistent-model.html@

MMT_OMF:Overt Monetary Financing(明示的財政ファイナンス)

https://nam-students.blogspot.com/2019/06/mmtomfovert-monetary-financing.html

OMO

https://nam-students.blogspot.com/2020/03/open-market-operation-omo.html

Stock-Flow consistent model、Three balance approach

ウェイン・ゴドリー

http://nam-students.blogspot.com/2019/04/embracing-wynne-godley-economist-who.html

MMT_OMF:Overt Monetary Financing(明示的財政ファイナンス)

https://nam-students.blogspot.com/2019/06/mmtomfovert-monetary-financing.html

OMO

https://nam-students.blogspot.com/2020/03/open-market-operation-omo.html

Stock-Flow consistent model、Three balance approach

ウェイン・ゴドリー

http://nam-students.blogspot.com/2019/04/embracing-wynne-godley-economist-who.html

亀﨑澄夫「ストックとフローの首尾一貫した資本の蓄積過程-Marxian stock-flow-consistent Model の構築-」2019/3

https://nam-students.blogspot.com/2019/11/marxian-stock-flow-consistent-model.html

SFCプロトタイプ成長モデル2020

https://nam-students.blogspot.com/2020/02/sfc.html

https://twitter.com/profstevekeen/status/1231851058734891008?s=21

Modelling Small Open Developing Economies in a Financialized World: A Stock-Flow Consistent Prototype Growth Model∗ S. Devrim Yilmaz† Antoine Godin‡ This version: February 6, 2020

https://www.afd.fr/sites/afd/files/2020-02-06-25-40/A%20Stock-Flow%20Consistent%20Prototype%20Growth%20Model.pdf

https://twitter.com/tiikituukahana/status/1232012456483905543?s=21

SFCプロトタイプ成長モデル2020

https://nam-students.blogspot.com/2020/02/sfc.html

| Steve Keen (@ProfSteveKeen) |

|

While Neoclassicals stumble on with #DSGE models, @AFD_en @AFD_France is developing highly sophisticated non-equilibrium monetary models of developing economies. afd.fr/en/ressources/… @rethinkecon @PostCrashEcon @ysi_commons @StephanieKelton @stf18 pic.twitter.com/7UiuOkSfSM

| |

Modelling Small Open Developing Economies in a Financialized World: A Stock-Flow Consistent Prototype Growth Model∗ S. Devrim Yilmaz† Antoine Godin‡ This version: February 6, 2020

https://www.afd.fr/sites/afd/files/2020-02-06-25-40/A%20Stock-Flow%20Consistent%20Prototype%20Growth%20Model.pdf

| 地域通貨花子1 (@TiikituukaHana) |

https://twitter.com/tiikituukahana/status/1232012456483905543?s=21

MMTの源流にして基礎、ゴドリーのSFCモデルとは? | ナショナリズム・ルネサンス

https://gamp.ameblo.jp/sorata31/entry-12499226242.html?__twitter_impression=trueMMTの源流にして基礎、ゴドリーのSFCモデルとは?

先月(2019年7月)、MMTの提唱者として脚光を浴びているステファニー・ケルトン教授が来日し、日本で2日にわたって講演をしました。

私も2日目の講演に参加しました。(1日目の講演にも応募したのですが、落選しました。)

この講演のはじめに、ケルトン教授はMMTの源流となる経済学者を3人紹介しました。

この中で最も知名度が低いのはウェイン・ゴドリー(1926~2010)でしょう。(Wikipediaでも彼だけ日本語版の記事がありませんし。)講演会場でもケルトン教授が「ゴドリーを知っている人は手を上げて」と言ったのですが、挙手したのは60人いる参加者のうちのたった3人だけでした。

しかしウェイン・ゴドリーのMMTへの寄与は、ラーナーやミンスキーに比肩します。

ゴドリーの経歴は省略しますが、かなり変わった経歴を持つ経済学者です。

イギリス人のゴドリーは渡米後、レヴィ研究所でハイマン・ミンスキーやランダル・レイと出会い、MMTの源流となる理論を生み出しています。

それがSFCモデル(ストック・フロー一貫モデル)です。

SFCモデルはとてもシンプルなモデルです。

「ある経済部門(政府部門/民間部門/海外部門)の黒字(赤字)は、その他の部門の赤字(黒字)である。」というものです。

例えば政府が黒字(赤字)である場合は、民間部門と海外部門の合計が赤字(黒字)になります。

経済部門間のフロー(貸し借り)が経済部門のストック(金融資産/金融負債)を積み上げるため、「ストック・フロー一貫モデル」と呼ばれています。これは簿記会計を知っている人であれば、誰もが頷くかと思います。

このシンプルなモデルは、シンプルが故に想像以上に強力なモデル、すなわち予言ができるモデルです。

クリントン政権時代にアメリカ政府は政府黒字を達成しました。多くの専門家や当局者は喜びの声を上げましたが、ゴドリーやレイ、モズラーらは政府黒字に警告を発しました。政府黒字が発生しているということは(海外部門を無視すれば)過剰な民間赤字が発生していることになります。過剰な民間赤字は借り過ぎということですからバブルの発生を意味します。この警告はITバブルの崩壊という形で具現化しました。ゴドリーらの予言が的中したのです。これはMMTの最初の業績でもあります。意外なことに、MMTは経済黒字への警告から出発しているのです。

以下にアメリカの経済部門ごとの収支の図を示します。(この図はケルトン教授の講演でも使われました。)

図の青色が民間部門、赤色が政府部門、緑色が海外部門です。

2000年前後に政府黒字・民間赤字が発生しているのがわかります。2006年にも民間赤字が発生していますが(この時は政府黒字ではない)、これは住宅バブル(サブプライムローン問題)が発生していることを示しています。

次に日本での同じ図を示します。

1990年前後に政府黒字・民間赤字が発生しています。この時期は言うまでもなくバブルの時期です。

多くの主流派の経済学者は財政収支のバランスを気にしますが、SFCやMMTは違います。政府黒字はバブルが発生している証拠かもしれないこと、政府赤字は民間黒字であることを知っているからです。ランダル・レイは「経済の通常の状態は政府赤字である。」とまで言っています。常に拡大する資本主義経済では、民間黒字が継続し(フロー)、民間の金融資産(ストック)が拡大し続けなければなりません。そうでなければバブルのような良くないことが起きている証拠です。そのためには、政府部門と海外部門の合計が赤字である必要があります。政府は海外部門に主体的に関与できませんから、政府部門の赤字を目指さなければなりません。すなわち財政赤字です。

ケルトン教授も言及していましたが、財政収支のバランスを気にするのは間違いです。経済のバランスを目指さなくてはなりません。

ゴドリーのSFCモデルは、シンプルに経済が今どういう状態なのかのシグナルを教えてくれます。

ウェイン・ゴドリーについてはこちらの記事も参考になります。

「ウェイン・ゴドリー 危機をモデル化した経済学者【MMTの先駆者シリーズ@道草】」

| Eric Tymoigne (@tymoignee) |

|

Paradox of thrift (Keynes) and paradox of taxation (MMT extending Keynes). pic.twitter.com/uKamKwU3xQ

| |

Keynes: Assume an economy with a-balanced budget and no trade imbalance: S≡ I.I causes S, S

is a mere residual ofeconomic activity. Higher thriftiness does not raise S-but just reduces-Y-in

such a way that S-does not change; to save more the domestic private sector must spendmore via

investment (Paradox of Thrift).

MMT: Assume aneconomywith-no-investment, no trade imbalance and where all disposable

private income is consumed: T≡ G. G causes T. T is a mere residual ofeconomic activity.

Higher tax rates do not raise T but just reduces Y-in such a-way that T does-not change; to tax

more a government-must-spend-more (Paradox-of Taxation).

ケインズ:バランスの取れた予算で貿易不均衡のない経済を想定:S≡I.IはS、Sを引き起こす

経済活動の単なる残余です。 rif約を高くしてもS-は上がりませんが、Y-inが下がるだけです

S-が変わらないような方法。 国内民間部門がより多くを節約するためには、

投資(Paradox of Thrift)。

MMT:投資のない経済、貿易不均衡のない、すべてが使い捨てであると仮定する

個人所得が消費されます:T≡G. GがT. Tを引き起こしますTは経済活動の単なる残存です。

より高い税率はTを引き上げませんが、Tが変わらないような方法でY-を減らすだけです。 課税する

より多くの政府が支出する必要があります(課税のパラドックス)。

ケインズ:バランスの取れた予算で貿易不均衡のない経済を想定:S≡I.IはS、Sを引き起こす

経済活動の単なる残余です。 rif約を高くしてもS-は上がりませんが、Y-inが下がるだけです

S-が変わらないような方法。 国内民間部門がより多くを節約するためには、

投資(Paradox of Thrift)。

MMT:投資のない経済、貿易不均衡のない、すべてが使い捨てであると仮定する

個人所得が消費されます:T≡G. GがT. Tを引き起こしますTは経済活動の単なる残存です。

より高い税率はTを引き上げませんが、Tが変わらないような方法でY-を減らすだけです。 課税する

より多くの政府が支出する必要があります(課税のパラドックス)。

| キュンキュン (@kyunkyun02) |

|

一般にMMTでは貯蓄-投資=純貯蓄=財政赤字 で、ここでの投資、つまり貯蓄の中から投資に使われたお金は財政赤字とは無関係になると思います。でも下記のモズラー記事では「投資のための貯蓄」自体も、財政赤字の原因となるのでは?econdays.net/?p=10584

@psj95708651 @erickqchan @motidukinoyoru | |

564 にゅん (ワッチョイ 9f24-+dKN)[] 2019/09/16(月) 17:37:55.59 ID:2coE3f4B0

>>562

関係ないどころか、この左辺はまあ財政赤字そのもなんですよ。

財政赤字とピッタリ同額の純金融資産が民間に生まれているっていう話なんですね。

G-T≡ΔB+ΔM

これを複雑に捉えなおす必要は、まあ、ないんです。

572 にゅん (ワッチョイ 9f24-tl1m)[] 2019/09/16(月) 18:26:54.97 ID:2coE3f4B0

>>569

補足すると、日銀がやることは(QEは別)、BとMの

比率を変えることです。

国債買いオペは、右辺のBを減らして同額のMを増やす。

売りオペはその逆ですね。

| 佐藤一光 (@kazzuaki) |

|

私の理解ですと、MMTは「決済の実務」の分析を通じて貨幣の本質を明らかにした、のであろうと。

ホリゾンタル→ヴァーティカル→ヒエラルキー→TDM観、貨幣主権性。 MMC→ミンスキーの半世紀+VMC=赤字の不可避性→JG/ELR。 専門じゃないので何か落ちていたらご指摘ください。 twitter.com/sumannne/statu… | |

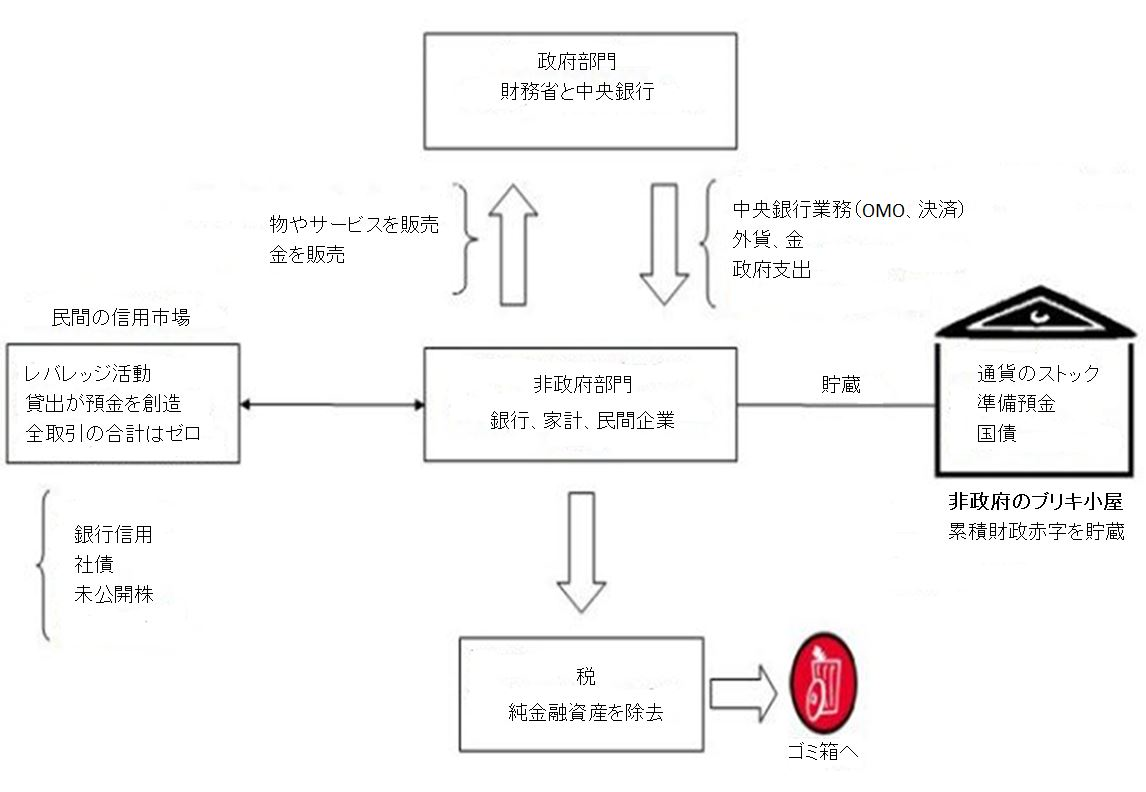

MMTとは?

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-3」(2009年3月2日/…

政府-非政府部門間垂直取引の図、

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

政府-非政府部門間垂直取引の図、

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

{kind=link}

①~⑩はレイ『MMT現代貨幣理論入門』に対応する章番号

⑥歴史 (クナップ~⑥には名前はなくケインズが言及される)

⑨⑩過去 (ユーロ、イネス) キーストローク

《政府部門》[OMF=Overt Monetary Financing、④⑦ (ラーナー)

財務省と中央銀行 (明示的財政ファイナンス)]

[物やサービスを販売、▲ ┃[中央銀行業務(OMO=公開市場操作,決済)、③

金を販売] ┃ ┃ 外貨、金、 ┏━┓open market operations

┃ ▼ 政府支出]┏━┛ ┗━┓①

③ (ミンスキー) JGP⑧ ┳┻━━━━━┻┳(海外バランスシートを加えて)

《民間の信用市場》 《非政府部門》 ┃通貨のストック┃[SFCストックフロー一貫モデル

レバレッジ活動←→ 銀行、家計、 ━━ ┃準備預金、国債┃ Stock-Flow consistent model、

全取引の合計はゼロ 民間企業 貯蔵 ┻━━━━━━━┻ Three balance approach]

貸出が預金を創造 ┃ 《非政府のブリキ小屋》 (ゴドリー)

[銀行信用、 ▼ 累積財政赤字を貯蔵

社債、 《税》 ②⑤

未公開株] 純金融資産を除去[租税貨幣論(Tax-driven monetary view)]

┃

▼

《ゴミ箱》へ ディレートキー

⑩未来

同様の図が Macroeconomics ,William Mitchell 他 2019 p.371にもある、

https://i.gyazo.com/1222f5e0400220d26c894fbc52b22a05.jpg

{kind=link}

レイのバスタブや、ケルトンの以下の説明(「a vertical line works better…」)とも呼応している。

https://video.twimg.com/ext_tw_video/1133002891201933313/pu/vid/1280x720/WhePUmi_ZpvaVkpH.mp4

ブリキ小屋はおもちゃ箱と訳すとニュアンスが伝わる

政府財政赤字(民間赤字ではない)を深刻に受け取るべきではないということだ

MMTとは?

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-3」(2009年3月2日/…

政府-非政府部門間垂直取引の図、

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

政府-非政府部門間垂直取引の図、

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

①.~⑩はレイ『MMT現代貨幣理論入門』に対応する章番号

⑥歴史

⑩過去 キーストローク

《政府部門》[OMF=Overt Monetary Financing、④⑦

財務省と中央銀行 (明示的財政ファイナンス)]

[物やサービスを販売、▲ ┃[中央銀行業務(OMO=公開市場操作,決済)、③

金を販売] ┃ ┃ 外貨、金、 ┏━┓open market operations

┃ ▼ 政府支出]┏━┛ ┗━┓①

③ JGP⑧ ┳┻━━━━━┻┳(海外バランスシートを加えて)

《民間の信用市場》 《非政府部門》 ┃通貨のストック┃[SFCストックフロー一貫モデル

レバレッジ活動←→ 銀行、家計、 ━━ ┃準備預金、国債┃ Stock-Flow consistent model、

全取引の合計はゼロ 民間企業 貯蔵 ┻━━━━━━━┻ Three balance approach]

貸出が預金を創造 ┃ 《非政府のブリキ小屋》

[銀行信用、 ▼ 累積財政赤字を貯蔵

社債、 《税》 ②⑤

未公開株] 純金融資産を除去[租税貨幣論(Tax-driven monetary view)]

┃

▼

《ゴミ箱》へ ディレートキー

⑨未来

ランドール・レイ『MMT現代貨幣理論入門』目次

序論 現代貨幣理論の基礎

① マクロ会計の基礎 ~1つの部門の赤字は、別の部門の黒字に等しい

② 自国通貨の発行者による支出 ~租税が貨幣を動かす

③ 国内の貨幣制度 ~銀行と中央銀行

④ 自国通貨を発行する国における財政オペレーション~政府赤字が非政府部門の貯蓄を創造する

⑤ 主権国家の租税政策 ~「悪」に課税せよ、「善」ではなく

⑥ 現代貨幣理論と為替相場制度の選択~失敗するように設計されたシステム「ユーロ」

⑦ 主権通貨の金融政策と財政政策 ~政府は何をすべきか

⑧「完全雇用と物価安定」のための政策 ~「就業保証プログラム」という土台

⑨ インフレと主権通貨 ~「紙幣印刷」がハイパーインフレを引き起こすわけではない

⑩ 結論──主権通貨のための現代貨幣理論 ~MMTの文化的遺伝子

同様の図が Macroeconomics ,William Mitchell 他 2019 p.371、

https://i.gyazo.com/1222f5e0400220d26c894fbc52b22a05.jpg

レイのバスタブや、ケルトンの以下の説明(「a vertical line works better…」)とも呼応している。

https://video.twimg.com/ext_tw_video/1133002891201933313/pu/vid/1280x720/WhePUmi_ZpvaVkpH.mp4

MMTとは?

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-3」(2009年3月2日/…

政府-非政府部門間垂直取引の図、https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

政府-非政府部門間垂直取引の図、https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

①.~⑩はレイ『MMT現代貨幣理論入門』に対応する章番号

⑥歴史

⑨⑩過去 キーストローク

《政府部門》[OMF明示的財政ファイナンス]④⑦

財務省と中央銀行

[物やサービスを販売、▲ ┃[中央銀行業務(OMO=公開市場操作,決済)、③

金を販売] ┃ ┃ 外貨、金、 ┏━┓

┃ ▼ 政府支出]┏━┛ ┗━┓①

③ JGP⑧ ┳┻━━━━━┻┳(海外バランスシートを加えて)

《民間の信用市場》 《非政府部門》 ┃通貨のストック┃[SFCストックフロー一貫モデル

レバレッジ活動←→ 銀行、家計、 ━━ ┃準備預金、国債┃ Stock-Flow consistent model、

全取引の合計はゼロ 民間企業 貯蔵 ┻━━━━━━━┻ Three balance approach]

貸出が預金を創造 ┃ 《非政府のブリキ小屋》

[銀行信用、 ▼ 累積財政赤字を貯蔵

社債、 《税》 ②⑤

未公開株] 純金融資産を除去[租税貨幣論(Tax-driven monetary view)]

┃

▼

《ゴミ箱》へ ディレートキー

⑩未来

OMF=Overt Monetary Financing(明示的財政ファイナンス)

OMO=open market operations(公開市場操作)

ランドール・レイ『MMT現代貨幣理論入門』目次

序論 現代貨幣理論の基礎

① マクロ会計の基礎 ~1つの部門の赤字は、別の部門の黒字に等しい

② 自国通貨の発行者による支出 ~租税が貨幣を動かす

③ 国内の貨幣制度 ~銀行と中央銀行

④ 自国通貨を発行する国における財政オペレーション~政府赤字が非政府部門の貯蓄を創造する

⑤ 主権国家の租税政策 ~「悪」に課税せよ、「善」ではなく

⑥ 現代貨幣理論と為替相場制度の選択~失敗するように設計されたシステム「ユーロ」

⑦ 主権通貨の金融政策と財政政策 ~政府は何をすべきか

⑧「完全雇用と物価安定」のための政策 ~「就業保証プログラム」という土台

⑨ インフレと主権通貨 ~「紙幣印刷」がハイパーインフレを引き起こすわけではない

⑩ 結論──主権通貨のための現代貨幣理論 ~MMTの文化的遺伝子

同様の図が Macroeconomics ,William Mitchell 他 2019 p.371、

https://i.gyazo.com/1222f5e0400220d26c894fbc52b22a05.jpg

レイのバスタブや、ケルトンの以下の説明(「a vertical line works better…」)とも呼応している。

https://video.twimg.com/ext_tw_video/1133002891201933313/pu/vid/1280x720/WhePUmi_ZpvaVkpH.mp4

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-3」(2009年3月2日/…

政府-非政府部門間垂直取引の図、

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

OMF=Overt Monetary Financing(明示的財政ファイナンス)

OMO=open market operations(公開市場操作)

《政府部門》

財務省と中央銀行 OMF,キーストローク

[物やサービスを販売、▲ ┃[中央銀行業務(OMO,決済)、

金を販売] ┃ ┃ 外貨、金、 ┏━┓

┃ ▼ 政府支出]┏━┛ ┗━┓

┳┻━━━━━┻┳

《民間の信用市場》 《非政府部門》 ┃通貨のストック┃

レバレッジ活動←→ 銀行、家計、━━ ┃準備預金、国債┃

全取引の合計はゼロ 民間企業 貯蔵 ┻━━━━━━━┻

貸出が預金を創造 ┃ 《非政府のブリキ小屋》

[銀行信用、 ▼ 累積財政赤字を貯蔵

社債、 《税》

未公開株] 純金融資産を除去 → 《ゴミ箱》へ

(OMO - open market operations、公開市場操作)

上で示した図では、ストック累積が、我々が「非政府部門のブリキ小屋」

(Non-government Tin Shed)と名付けた不換紙幣・準備預金・政府債券の蓄積

によってなされるということを示している。.…どこかに備蓄地域があって、国民

政府がそこにすべての余剰物資を後の利用のために備蓄している…という大衆の

思い込みを解除するために、「ブリキ小屋」(Tin shed)というアナロジーを用

いている…実際には、そこに備蓄などない…。垂直の線の一番下は税で、ごみ箱

に繋げることで、何かをファイナンスしているのではないことを強調している。

税は民間部門の金融収支を減じるが、何ら政府のプラスになるわけではない――

その減少分は請求されるものの、どこかへ流れるわけではないのだ。

同様の図が Macroeconomics ,William Mitchell 他 2019 p.371、

https://i.gyazo.com/1222f5e0400220d26c894fbc52b22a05.jpg

レイのバスタブや、ケルトンの以下の説明(「a vertical line works better…」)とも呼応している。

https://video.twimg.com/ext_tw_video/1133002891201933313/pu/vid/1280x720/WhePUmi_ZpvaVkpH.mp4

| MMT gang (@KF0612) |

|

カレツキのモデルと統合したものは有るみたいだけど、MMTというよりポストケインジアンの話。 / “CiNii 論文 - カレツキアン・モデルの新しい展開 : ストック・フロー・コンシステント・モデル(<特集>カレツキ経済学の現…” htn.to/Sy7bYyf4

| |

https://twitter.com/kf0612/status/843755060047765504?s=21

「ミクロ的基礎に重点を置く現代のマクロ経済学は、各主体の合理的行動を想定しつつ,それらが生み出すフロー・タームでの経済活動を考察する」

「しかしながら,経済活動のプロセスにおける部門間取引をブラックボックスとすることで,議論を単純化する。その結果,企業の有利子負債,株式,国債といったストックの存在や各部門の貸借関係を捨象する傾向にある」

「他方で,SFC モデルは,経済の全部門の関係を明示的にモデルに組み入れることで,ストックとそれが生み出すフローの変化をも踏まえたダイナミックな経済分析を可能とする」

「このような考え方は,今に始まったものではなく,トービンなどによって,マクロ経済学

における会計的フレームワークの必要性が議論される中で提起されてきた(Tobin[1969])。しかしながら,このことは,ごく一部の経済学者を除いて一般的に無視されてきたといえる」

Tobin, J.[1969]“A General Equilibrium Approach to Monetary Theory”, Journal of Money, Credit, and Banking, Vol. 1, No. 1.https://www.jstor.org/stable/1991374 有料

ゴドレイもトービンに影響を受けて、SFCモデルを創ってる。

https://core.ac.uk/download/pdf/59289236.pdf 13p

IS-LM分析によって代表される標準的ケインジアンの「所得・支出モデル」に含まれている資産は、トービンによれば、①政府要求払債務,②銀行預金,③長期国債,④実物資本,⑤民間債務の5つである1)。このモデルには5資産(あるいは①と②をひとまとめにして貨幣とすれぽ4資産)が存在するけれども、奇妙なことに収益率は2つしか存在しない。すなわち、1つは貨幣の名目利子率であるが、通常これは制度的にゼロであると考えられる。他は「単一利子率」(the rate of interest)である。これは③,④,⑤の3資産に共通する利子率であると仮定されるが、長期国債利子率と同一視されている。こうした単一利子率の基礎にある考え方は、実物資本資産、長期国債および民間債務が資産保有者のポートフォリオにおいて完全な代替物であるとみなしていることである。いったん1つの利子率(たとえば長期国債利子率)が決定されると、その他の利子率はそれから危険と価格変動期待の適当な掛酌分だけ異なることになる。したがって、「所得・支出モデル」において市場諸力が説明すべきは、貨幣と貨幣以外の収益資産との間のボー、トフォリオ選択という問題に単純・圧縮されるのである。

しかしながら、存在する資産を貨幣と非貨幣的資産の2つのグループに分けることは行き過ぎた単純化であると言わざるを得ない。むしろ諸収益資産が完全な代替物であるよりは、それらが密接であるが不完全な代替物であるとみなす方が合理的であろう。トービンは諸資産をいくつかの異なったタイプの資産に類別化し、各資産に対する需要・供給の均衡によってそれらの相対市場利子率が決定されると考える。こうした認識の背景には、第2次大戦後、巨額の国債の累積と商業銀行以外の金融仲介機関の発達とによって代表される、先進資本主義経済における金融構造の著しい変化があることはいうまでもない。

カレツキアンモデル,大野・西論考2011

https://www.jstage.jst.go.jp/article/peq/47/4/47_KJ00009361663/_pdf 13p

現代貨幣理論MMTを問う(下)政策の枠組み、日本と相違 宮尾龍蔵・東京大学教 授 2019/6/3付日本経済新聞 朝刊

https://nam-students.blogspot.com/2019/06/mmt-201963.html

https://twitter.com/kf0612/status/1161261153281908736?s=21

| MMT gang (@KF0612) |

|

リアルビジネスサイクルは代表的個人、ロビンソン・クルーソー1人居れば成立するけど、サーキットセオリーは貸借関係なので最低でも主体が2人必要。

リアルビジネスサイクルは財の生産が全てを規定するけど、サーキットセオリーは財の生産は貨幣を得るための手段でしかない。 twitter.com/KF0612/status/… | |

shav…:

もしかして、誤解を招いているのかもしれないけれど、主流派経済学者にはMMTは理解できないといっているわけじゃないんですよ。主流派経済学の枠組みを使えば、MMTの理解から遠ざかるといってます。貨幣があるから負債ができると負債から貨幣ができるでは教義が反対向きですからね。

インターバンク市場の機能について - 断章、特に経済的なテーマ

https://blog.goo.ne.jp/wankonyankoricky/e/196965bfbdbd56c6022c0655a3d8f1ef

Tax-driven monetary view(租税貨幣論)

~通貨は本質的に負債であり、国家貨幣が(徴税前借)政府負債として機能する~

改訂版:

《政府部門》[*OMF明示的財政ファイナンス]

財務省と中央銀行

[物やサービスを販売、▲ ┃[中央銀行業務(OMO=公開市場操作,決済)、

金を販売] ┃ ┃ 外貨、金、 ┏━┓

┃ ▼ 政府支出]┏━┛ ┗━┓

┳┻━━━━━┻┳(海外バランスシートを加えて)

《民間の信用市場》 《非政府部門》 ┃通貨のストック┃[*SFCストックフロー一貫モデル

レバレッジ活動←→ 銀行、家計、━━ ┃準備預金、国債┃ Stock-Flow consistent model、

全取引の合計はゼロ 民間企業 貯蔵 ┻━━━━━━━┻ Three balance approach]

貸出が預金を創造 ┃ 《非政府のブリキ小屋》

[銀行信用、 ▼ 累積財政赤字を貯蔵

社債、 《税》

未公開株] 純金融資産を除去[*租税貨幣論(Tax-driven monetary view)]

《政府部門》[*OMF明示的財政ファイナンス]

財務省と中央銀行

[物やサービスを販売、▲ ┃[中央銀行業務(OMO=公開市場操作,決済)、

金を販売] ┃ ┃ 外貨、金、 ┏━┓

┃ ▼ 政府支出]┏━┛ ┗━┓

┳┻━━━━━┻┳(海外バランスシートを加えて)

《民間の信用市場》 《非政府部門》 ┃通貨のストック┃[*SFCストックフロー一貫モデル

レバレッジ活動←→ 銀行、家計、━━ ┃準備預金、国債┃ Stock-Flow consistent model、

全取引の合計はゼロ 民間企業 貯蔵 ┻━━━━━━━┻ Three balance approach]

貸出が預金を創造 ┃ 《非政府のブリキ小屋》

[銀行信用、 ▼ 累積財政赤字を貯蔵

社債、 《税》

未公開株] 純金融資産を除去[*租税貨幣論(Tax-driven monetary view)]

┃

▼

《ゴミ箱》へ

パソコンの画面モデルへの連想から原図はゴミ箱が下隅に置かれていたが、真下の方がいい

ケルトンのディレートキーの比喩がわかりやすい

ミッチェルはOMFとヘリコプターマネーを同一視しているが、jGPのようなシステム構築が必要だ。なぜなら物価が上がってからはjGPは効力がなくなるから。

ケルトンは政府予算における循環図を危険視しているが別の信用レベルではやはり循環図が必要になる。

中野剛志氏作成:

財政政策は、金融政策

国債発行(財政赤字)が通貨(預金)供給量を増やす。

①銀行が国債を購入すると、銀行保有の日銀当座預

金は、政府の日銀当座預金勘定に振り替えられる。

↙︎ ↖︎

②政府は公共事業の発注にあた ⑤政府保有の日銀当座預金が、銀

り、企業に政府小切手で支払い 行の日銀当座預金勘定に振り替え

られる(日銀当座預金が戻ってくる)。

↓ 国債発行に資金的な制約はない! ↑

③企業は取引銀行に小切手を持 ④銀行は小切手相当額を企業の

ち込み、代金の取立を依頼 → 口座に記帳(新たな預金の創造)。

同時に、日銀に代金の取立を依頼

(参考)建部正義「国債問題と内生的貨幣供給理論」

(参考)建部正義「国債問題と内生的貨幣供給理論」 26-p

~社会科学の系譜とMMT~

1900年 世界恐慌 2000年 世界金融危機

人類学 ┏イネス ポランニー グレーバー

┃グリアソン インガム

社会学 ┃ジンメル

リスト ⬇︎ ウェーバー

ドイツ ┃ ⬆︎ [☆=MMT]

┏歴史学派┃クナップ(➡︎ケインズ、ラーナー)

⬇︎ ┗┓ ⬇︎

┗旧制度学派┃コモンズ (ジョン・ガルブレイス)➡︎ ジェームス・ガルブレイス☆

┃ ┃ (ケインズ➡︎┛)

マルクス ┃ ┃ カレツキ━━━━┓ ラヴォア

┃ ┗━━➡︎┓ ⬇︎ ゴドリー

ケインズ ┗━━━━━➡︎ケインズ ➡︎ ミンスキー ➡︎ レイ☆、ケルトン☆

ポスト・ケインズ派┏━━┛┗➡︎ラーナー⬆︎ ミッチェル☆、キーン

┏━┛ ┃(カルドア)

┃ ┃ グッドハート

実務家 ⬆︎ エクルズ ┃ オカシオ=コルテス☆

┗ホートリー(ケインズ)┃ (リスト) モズラー☆

日本 ┃ ┗➡︎中野剛志☆、三橋貴明☆

┃ 西田昌司☆、藤井聡☆

┃

シュンペーター シュンペーター━━━━┛ カルドア ムーア

1900年 世界恐慌 2000年 世界金融危機

人類学 ┏イネス ポランニー グレーバー

┃グリアソン インガム

社会学 ┃ジンメル

リスト ⬇︎ ウェーバー

ドイツ ┃ ⬆︎ [☆=MMT]

┏歴史学派┃クナップ(➡︎ケインズ、ラーナー)

⬇︎ ┗┓ ⬇︎

┗旧制度学派┃コモンズ (ジョン・ガルブレイス)➡︎ ジェームス・ガルブレイス☆

┃ ┃ (ケインズ➡︎┛)

マルクス ┃ ┃ カレツキ━━━━┓ ラヴォア

┃ ┗━━➡︎┓ ⬇︎ ゴドリー

ケインズ ┗━━━━━➡︎ケインズ ➡︎ ミンスキー ➡︎ レイ☆、ケルトン☆

ポスト・ケインズ派┏━━┛┗➡︎ラーナー⬆︎ ミッチェル☆、キーン

┏━┛ ┃(カルドア)

┃ ┃ グッドハート

実務家 ⬆︎ エクルズ ┃ オカシオ=コルテス☆

┗ホートリー(ケインズ)┃ (リスト) モズラー☆

日本 ┃ ┗➡︎中野剛志☆、三橋貴明☆

┃ 西田昌司☆、藤井聡☆

┃

シュンペーター シュンペーター━━━━┛ カルドア ムーア

2019年4月9日京都大学レジリエンスユニットMMT勉強会中野剛志氏発表資料より

MMT is a relatively new approach that builds on the insights of John Maynard Keynes, Karl Marx, A. Mitchell Innes, Georg F. Knapp, Abba Lerner, Hyman Minsky, Wynne Godley, and many others. It “stands on the shoulders of giants”, so to speak. (Wray2012)

ウェイン・ゴドリー

http://nam-students.blogspot.com/2019/04/embracing-wynne-godley-economist-who.html@

https://en.wikipedia.org/wiki/Modern_Monetary_Theory

Illustration of the saving identity with the three sectors, the computation of the surplus or deficit balances for each and the flows between them[36]

MMT labels any transactions between the government, or public sector, and the non-government, or private sector, as a "vertical transaction". The government sector is considered to include the treasury and the central bank. The non-government sector includes domestic and foreign private individuals and firms (including the private banking system) and foreign buyers and sellers of the currency.[37]

CITATION Close[36] CBO-An Update to the Economic Outlook: 2018 to 2028-Retrieved November 12, 2018

CITATION Close[37] Mitchell, William; Wray, L. Randall; Watts, Martin: Macroeconomics, Red Globe Press, 2019, ISBN 978-1137610669. pp.84-87

https://en.wikipedia.org/wiki/Modern_Monetary_Theory

Illustration of the saving identity with the three sectors, the computation of the surplus or deficit balances for each and the flows between them[36]

MMT labels any transactions between the government, or public sector, and the non-government, or private sector, as a "vertical transaction". The government sector is considered to include the treasury and the central bank. The non-government sector includes domestic and foreign private individuals and firms (including the private banking system) and foreign buyers and sellers of the currency.[37]

CITATION Close[36] CBO-An Update to the Economic Outlook: 2018 to 2028-Retrieved November 12, 2018

CITATION Close[37] Mitchell, William; Wray, L. Randall; Watts, Martin: Macroeconomics, Red Globe Press, 2019, ISBN 978-1137610669. pp.84-87

(参考)建部正義「国債問題と内生的貨幣供給理論」 26-p

611~2:

K.マルクスは,『資本論』第三巻のなかで,「もし事物の現象形態と本質とが直接に一致するなら,あらゆる科学は余計なものになるであろう」8),と断じている。われわれは,この名言を心底かつ肝に銘じるべきである。

8) K.マルクス『資本論』第三巻b(社会科学研究所監修・資本論翻訳委員会訳),新日本出版社,1997年,1436ページ。

銀行による国債購入のメカニズム

日本銀行によって2013年4月4日に導入された「量的・質的金融緩和」政策によれば,「2%の物価安定目標を,2年程度の期間を念頭に置いて,できるだけ早期に実現する」ことを目標に,マネタリーベース(日銀券発行高プラス金融機関保有日銀当座預金額)を年間60~70兆円の規模で増加させること(2年間で2倍に),長期国債の保有残高を年間約50兆円の規模で増加させること(2年間で2倍以上に)が謳われている。一般には看過されているが,じつは,この施策には,銀行が政府から新発債を無制限に購入しうるメカニズムが埋め込まれていることが見逃がされてはならない。その理由は,以下のとおりである。いま,銀行が,たとえば5兆円の既発債を日本銀行に売却し,それによって得た当座預金で新発債を購入することにより,国債保有額を復元したとする。ちなみに,こうしたことが可能となるためには,銀行にとって既発債の売却と新発債の購入とのあいだに差益が生ずること,いいかえれば,日本銀行が銀行にたいして「補助金」を供与することが,その前提条件となる。それはともかく,以後のプロセスは,次のように進行する。すなわち,① 銀行が追加的に入手した当座預金は,政府保有の当座預金勘定に振り替えられる,② 政府は,たとえば公共事業の発注にあたり,請負企業に政府小切手によってその代金を支払う,③ 企業は,政府小切手を自己の取引銀行に持ち込み,代金の取立を依頼する,④ 取立を依頼された銀行は,それに相当する金額を企業の口座に記帳する(ここで新たな民間預金が生まれる)と同時に,代金の取立を日本銀行に依頼する,⑤ 政府保有の日銀当座預金(これは新発債の銀行への売却によって入手したものである)が,銀行が開設する日銀当座預金勘定に振り替えられ,この結果,銀行は,最初に日本銀行に既発債を売却して得た5兆円という追加的な日銀当座預金を取り戻すことになる,⑥ 銀行は,これを利用して新発債をふたたび購入することが可能になる,と。そして,このプロセスがひとたび始動し始めるならば,この過程は原理的には無限につづきうることになると考えてよいであろう。

…

「内生的貨幣供給論」と国債発行の関係の解説

ここでは、建部正義「国債問題と内生的貨幣供給理論」の議論を紹介します。

(なお、ここで議論する国債はすべて自国通貨建ての国債になります。)

政府が新規国債を発行して財政支出を行う場合、次のステップを踏むことになります。

①銀行が新規国債を購入すると、銀行保有の日銀当座預金が、政府が開設する日銀当座預金勘定に振り替えられる

②政府は、たとえば公共事業の発注にあたり、請負企業に政府小切手によってその代金を支払う

③企業は、政府小切手を自己の取引銀行に持ち込み、代金の取立を依頼する

④ 取立を依頼された銀行は、それに相当する金額を企業の口座に記帳する(ここで新たな民間預金が生まれる)と同時に,代金の取立を日本銀行に依頼する

⑤ この結果、政府保有の日銀当座預金(これは国債の銀行への売却によって入手されたものである)が、銀行が開設する日銀当座預金勘定に振り替えられる

この後、銀行は戻ってきた日銀当座預金でふたたび政府の新規国債を購入することができます。

このループを図にしたものが下図になります。(中野剛志氏が作成した図になります。)

一般通念とは逆に、銀行は民間からの預金で国債を購入するわけではありません。銀行は政府の発行した国債を購入することで、預金が生み出されます。「預金を資金源として国債発行する」のではなく「国債発行で預金が生まれる」のです。

それ故、「内生的貨幣供給論」の立場では国債発行量に資金的限界はありません。

政府は財源を気にせず国債を発行でき、銀行はいくらでもそれを購入することができるのです。

ビル・ミッチェル「明示的財政ファイナンス(OMF)は財政政策に対するイデオロギー的な蔑視を払拭する」(2016年7月28日) — 経済学101

2016/7/28

…

私ははるか昔の2012年にKeep the helicopters on their pads and just spendという記事でヘリコプターマネーについて書き、現在広く知られているOMFについて論じた

内容はタイトル(訳注:「ヘリコプターはパッドに置いておき、単に支出せよ」)の通りだ。

歴史的な話になるが、ミルトン・フリードマンの提案における’ヘリコプターマネー’への言及は、彼のエッセイ集―“The Optimum Quantity of Money and other Essays”(最適貨幣論論文集)Chicago: Aldine Publishing Company, 1969――の導入部分(page4)にある。そこでは、「デフレの慢性的発現は“ヘリコプターからお金を落とす”ことで解決可能である」と論じられている。

評論家の一部は、当初、QEをこうした考えの類似物だと考えていた。彼らの考えは間違いだった。QEは、中央銀行が準備預金(中央銀行貨幣, central bank money)と非政府部門保有債券(あるいは他の金融資産)を交換する行為に過ぎない。

…

話が逸れるが、(MMTでない)ポストケインジアンの一部で、まさのこの点について過去にMMTを論難してきた人々が居る(Lavoie, Rochon, Fiebiger etc)。そうした論難は、(訳注:「ポストケインジアンの一部」の中で)きちんと確立された考えがないことを反映している。

彼らは、「中央銀行と財務省の’統合’というのは状況の現実をとらえきれていない、また実際には、その二つの部分は分離しているのだから、政府が財政赤字の資金調達を行う必要がないというのは不正確である。」と主張している。

ほとんどの国における中央銀行と財務省の法的ないし政治的結びつきはさておき、こうした批判は浅薄である。

マルクスが「余剰価値の生産と民間利潤の本質を糊塗する表面上の交換関係」を明らかにしたのと同じ方法で、MMTは不換紙幣(fiat currency)システムにおいて「内在的制約と自発的制約の対立」という概念を明らかにした。他のどのポストケインジアン理論家も過去にはそれを論じていなかった。それはMMTの研究の’新奇な’特徴の一つだ。

この意味で、MMTはイデオロギーのベールを剥ぎ取るのである。

Overt Monetary Financing would flush out the ideological disdain for fiscal policy – Bill Mitchell – Modern Monetary Theory

2016/7

…

As an aside, there are some Post Keynesian (non MMT) economists who have attacked MMT in the past on this very point (Lavoie, Rochon, Fiebiger etc). There attacks reflect a poorly constructed view of what is being said.

They claim that MMT misrepresents the reality of the situation by ‘consolidating’ the central bank with the treasury, and, that, in fact, the two bodies are separate and so it is not correct to say that the government does not need to fund its deficit.

Apart from the legal and political links between central banks and treasuries in most nations, the criticism is shallow.

In the same way that Marx exposed the superficial exchange relations that overlay the production of surplus value and the essence of private profit, MMT exposes the notion of voluntary versus intrinsic constraints in a fiat currency system. No other Post Keynesian Theory writer had talked about that in the past. It is one of the ‘novel’ features of the MMT literature.

In this sense, MMT exposes the veil of ideology.

https://ameblo.jp/nakedcds/entry-12235239533.html

さて、前回(MMT集中講義①)では、通貨が本質的に負債であり、国家貨幣が(徴税前借)政府負債として機能することで、現代金融資本主義の基礎が用意された旨(Tax-driven monetary view)を紹介した。

ここでは、MMTの理論構造のもう一つの柱、Stock-Flow consistent model(SFCモデル)について論じる。Stockは(金融)資産、Flowは(金融)資産の増減(キャッシュフロー)で、consistentは「一貫した、整合性のある」という意味である。要するに、「金融資産とその変動における一貫的整合的モデル」と呼べるだろう。

さて、前回(MMT集中講義①)では、通貨が本質的に負債であり、国家貨幣が(徴税前借)政府負債として機能することで、現代金融資本主義の基礎が用意された旨(Tax-driven monetary view)を紹介した。

ここでは、MMTの理論構造のもう一つの柱、Stock-Flow consistent model(SFCモデル)について論じる。Stockは(金融)資産、Flowは(金融)資産の増減(キャッシュフロー)で、consistentは「一貫した、整合性のある」という意味である。要するに、「金融資産とその変動における一貫的整合的モデル」と呼べるだろう。

このモデルでは、一般に、民間バランスシート、政府バランスシート、海外バランスシートに分類して分析が進められる。このため、当該モデルはThree balance approachと呼称されることもある。

「現在、アメリカでMMTが議論されるのは

結局のところ、政府が財政政策によって

いくら赤字を出しても、債務が累積しても

困ることはない、という場当たり財政主義的な

要請が大きい模様だ。

しかし、実際には、MMTの理論は

クリントンの時代、

アメリカがGoldilock経済成長を実現したと思われており、

政府予算の黒字が定着した、と、世間や

主流派経済学が思い込んでいた時に、

危機の理論として完成している。

全く逆なのだ。」

MMTの理論的方法を特徴づけているのが

"Stock-Flow Consitent Approach"

あるいは"Three Balance Approach"

といわれるものである。

これは、Wynne Godleyというイギリスの経済学者(2012年没)によって

発展させられた論理パターンあるいは方法論である。

Wynne Godley 自身はMMTではない。

"Stock-Flow Consitent Approach"

あるいは"Three Balance Approach"

といわれるものである。

これは、Wynne Godleyというイギリスの経済学者(2012年没)によって

発展させられた論理パターンあるいは方法論である。

Wynne Godley 自身はMMTではない。

ーー

ストック−フロー一貫モデルと従来の計量経済モデルの違い

レン−ルイスがWikipediaから引用するところによれば、SFCモデルとは、「a family of macroeconomic models based on a rigorous accounting framework, which guarantees a correct and comprehensive integration of all the flows and the stocks of an economy(厳密な会計のフレームワークに基づくことにより、経済のすべてのフローとストックを正しく包括的に統合することが保証されたマクロ経済モデルの一群)」とのことである。

| 長所 | 短所 |

|---|---|

| 通常、国民経済計算の制約を用いて枠組みを提供する | モデルの方程式が特定の主体の最適化問題に明示的に結び付いていない |

| グロスのフローとバランスシートのポジションが部門別にモデル化できる | 枠組みがきちんと確立されておらず、他の研究から洞察を取り入れるのが困難 |

| 金融資産や債務のポジションから生産や支出の経路へのフィードバックをモデル化するのに使える | モデルは複雑であり、使われている主要な経済のメカニズムの働きを説明するのが困難 |

| 貨幣、信用、金融システムの重要な役割を取り込むことができる | データに持っていくのが大変:必要とされるデータが、より標準的なDSGEモデルに比べて多い |

| 主体の予想を様々に特定化する枠組みを提供できる | モデルのパラメータはルーカス批判を免れない:政策レジームの変化や、駆動過程の時系列特性の変化に影響される |

| SFCは、おそらく間違いなく、ミクロ的基礎付けを持つ多くのモデルよりも行動の仮定が現実的である | モデルがあまり明確に経済理論と関連付けられていない |

この表についてレン−ルイスは以下のような指摘を行っている。

- 短所1はほぼ定義そのもの。DSGEモデルはミクロ的基礎付けを持つが、SFCモデルはマクロベースの関係を出発点とする。ただ、このことはSFCモデルに限った話ではなく、従来の計量経済モデルも同様。

- 短所3と短所4も、多くの大型の計量経済モデルと共通した話。また、短所5は短所1から直に出て来る話。

- レン−ルイスに言わせれば、短所6こそが、他の計量経済モデルに比べた場合のSFCモデルの特徴。他の計量経済モデルでは、使用する関係性の理論的起源にこだわるのが一般的だが、BOE論文を見る限り、SFCモデルはそうではない。

- 長所に目を転じると、他の計量経済モデルへの目配りが欠けていることが一層明らかとなる。長所1と長所2は、DSGEを含め、どのモデルにも当てはまる話である。長所3は非常に重要ではあるものの、やはり多くの計量経済モデルと、DSGEモデルの一部に当てはまる。

- 長所4もDSGEを含めたどのモデルにも当てはまる話。長所5も、予想変数が明示的に特定化されていれば、どの計量経済モデルにも当てはまる。

- 長所6も、ほぼ必然的にどの計量経済モデルにも当てはまる話。というのは、マクロベースから出発して理論と折り合いを付けようとすれば(かつ、内的整合性を暗黙裡に断念すれば)、DSGEに比べてデータの当てはまりは良くなる。

レンールイスは以下のようにエントリを結んでいる。

To summarise, if you were to ask how this model compares to other aggregate (non-microfounded) models, the answer would probably be that it takes theory less seriously and it has a rather elaborate financial side.

The New Classical counter revolution had many good and bad consequences, but one of the undesirable consequences was, it seems, to define the equivalent of a year zero in macroeconomics, where nothing that was not in the New Classical tradition created before (or even after) this revolution is deemed to exist. The same should not be true for heterodox economists. If you are going to effectively return to a pre-DSGE tradition, please do not pretend that tradition did not exist.

...One of the big dangers with any kind of elaborate aggregate model is that you can get bizarre model properties from not thinking enough about the theory, or imposing enough because of the theory. Knowing some of the authors I doubt that has happened in this case. But it would be a mistake for others to believe that the properties of their model show the importance of accounting rather than the theory they have used.

(拙訳)

まとめると、このモデルが他のマクロ(ミクロ的基礎付けを持たない)モデルと比較してどう違うのか、と問うた場合、その答えは、理論をそれほど真剣に捉えていない半面、金融面を丁寧に作り込んでいる、というものになろう。

新しい古典派の反革命は、善悪両面の帰結を数多くもたらしたが、望ましくない帰結の一つは、マクロ経済学における零年に相当するものを定義したように思われる点である。即ち、この革命以前に(あるいは以後でも)創造されたもので新しい古典派の伝統に則っていないものは、存在していないものと見做される。異端派の経済学者はそのような態度をとるべきではない。DSGE以前の伝統に正式に回帰したいのであれば、そうした伝統が存在しなかった振りはお止め頂きたい。

・・・いかなる種類の精密なマクロモデルにおいても大きな落とし穴が存在するが、その一つは、理論のことを十分に考えないため、もしくは、理論の制約を十分に掛けないため、奇妙なモデル特性を得てしまう、というものである。論文の著者の中には知人もいるので、ここでそうしたことが起きたとは思わない。しかし、彼らのモデルが、彼らの使用した理論よりも会計の重要性を示した、と考えるのは間違いである。

ーーー

noteにて、「経済学・経済論」執筆中

さて、前回(MMT集中講義①)では、通貨が本質的に負債であり、国家貨幣が(徴税前借)政府負債として機能することで、現代金融資本主義の基礎が用意された旨(Tax-driven monetary view)を紹介した。

ここでは、MMTの理論構造のもう一つの柱、Stock-Flow consistent model(SFCモデル)について論じる。Stockは(金融)資産、Flowは(金融)資産の増減(キャッシュフロー)で、consistentは「一貫した、整合性のある」という意味である。要するに、「金融資産とその変動における一貫的整合的モデル」と呼べるだろう。

大袈裟な名前に比して、内容は極めて簡単だ。誰かの金融資産が追加されるとき、誰かの金融資産が減少しているか、あるいは金融負債が発生している。全体で見て、金融資産と金融負債は相殺されてゼロになる。誰かの黒字は誰かの赤字であり、その必然的帰結として、誰かの金融資産は誰かの金融負債である。

注意しておくべきなのは、これはマクロ金融に関する一貫的整合的モデルの話であって、実務会計とはかなり異なるということである。

実務会計では、保守性原則に従って資産は若干割り引かれて評価されるし、株式のように、資金調達手段ではあるが実務的には負債として計上されないものもある他、政府貨幣は(財務省が現金主義的会計を取っているため)日銀券とは異なり、純資産として計上されることになる。

しかし、保守性原則(履行不確実性の評価)をとりあえず置いておいた場合は、ある者の負債は必ず同額のある者の資産になることは明白だし、株式は、履行義務がないから負債として計上されないとはいえ、その保有は配当及び所有-被所有関係に基づくのであって、株式それ自体がマクロで純資産として機能することはない。また、前にも述べたように、国家貨幣は徴税前借政府負債として機能するのであって、これは政府貨幣も同様である。政府貨幣が実務で金融負債として記述されないのは、単に会計制度的な問題に過ぎず、マクロで見て政府貨幣それ自体が純資産として機能することなどあり得ないことは明らかであろう。

こうしたマクロ的金融評価の原則を評価した分析統計としては、資金循環統計がある。こちらでは、株式も、政府貨幣も、それぞれすべて企業負債、政府(日銀)負債として処理され、一貫性のある(consistentな)バランスシートが記述されている。

このモデルでは、一般に、民間バランスシート、政府バランスシート、海外バランスシートに分類して分析が進められる。このため、当該モデルはThree balance approachと呼称されることもある。

内容は極めてシンプルだ。もし政府バランスシートの黒字を目指そうと思ったら、民間、海外バランスシートの赤字形成を目指さなければならない、というだけである。

当然、民間バランスシートの黒字を目指すなら、政府、海外バランスシートの赤字を実現するしかない。

さて、ここからがMMTの真骨頂である。このモデルを紹介しているwankonyankorickyさんの記事を参照しよう。

MMTについて⑥ストック・フロー・アプローチまたはGoldilocksの経済学

「現在、アメリカでMMTが議論されるのは

結局のところ、政府が財政政策によって

いくら赤字を出しても、債務が累積しても

困ることはない、という場当たり財政主義的な

要請が大きい模様だ。

しかし、実際には、MMTの理論は

クリントンの時代、

アメリカがGoldilock経済成長を実現したと思われており、

政府予算の黒字が定着した、と、世間や

主流派経済学が思い込んでいた時に、

危機の理論として完成している。

全く逆なのだ。」

危機の理論、危機の思想としてのMMTというのはどういうことか。それは以下のような意味においてである。

アメリカの経済史の事実として、政府が大幅に財政黒字を達成するようなことが起きると、そのあと必ずといってよいほど金融ショックを経験した。これは偶然ではなく、会計的な必然である。

まず、政府が財政赤字を減らし、財政黒字を増やすような経済とは、海外B/Sがそこまで極端に動かない限りにおいては、民間のキャッシュフローが大きな赤字になっている経済である。これは、一般には、民間が多大な借入債務を負ってどんどん支出しているような経済である。

技術的に大きなキャッチアップ過程にあり、どんどん必要な生産設備を作っているような状態であれば、そのようなキャッシュフロー赤字も許容できるかもしれない。しかし、そういった場合はあまりなく、基本的には、そうした民間債務の爆発的成長は、金融バブルの産物である。

つまり、財政黒字の出現は、金融バブルの発生を知らせる、極めて特異度の高い「腫瘍マーカー」なのである。

MMTは、金融ショックの回避を選好し、同時に総需要の高位安定を目指す。いわゆる「好景気」ですら、それがバブル発生を促すようであれば、忌避され得る。

その中で、少なくとも安定成長以下の経済においては、十分な財政赤字の提供こそが、民間バブルの形成を抑制する「最低限の」条件である。そうでなければ、バブル抑制と十分な総需要を両立できないからである。

(このことは、低成長経済における金融財政政策のトリレンマ (及び 成長批判のトリレンマ再訪)でも論じたことがある)

また、この理論的枠組みを利用しつつ基軸通貨国(=アメリカ)の最適政策を考察した記事として、基軸通貨国アメリカが経常収支赤字を維持すべき理由という記事を書いたことがある。

骨子はこうだ。国際貿易が基軸通貨ドルによって行われるにあたり、各国にはドルの貯蓄需要が不可避的に発生するが、それはアメリカの経常収支赤字(ドルの発行と提供)という形でしか実現しない。民間での赤字累積(fromバブル)を回避する限りにおいては、そこで発生するのは(海外B/Sの黒字に対応する)政府赤字である。つまり、アメリカの双子の赤字は、ドルが基軸通貨として機能するにあたって、必然的に起こることであり、また起こるべきことであるから、それを「解決」しようとする態度それ自体が間違っているのである。

Stock-Flow consistent model、Three balance approachの適切な理解は、こうして適切な政策の導出に不可欠なものであるが、このMMTの卓見もまた、ほとんど世界的に共有されていない状況である。

↓人気ブログランキング参加してます。よろしければ是非。

人気ブログランキングへ

続き:MMT集中講義③ 内生的貨幣供給、そしてJob Guarantee Program

さて、前回(MMT集中講義①)では、通貨が本質的に負債であり、国家貨幣が(徴税前借)政府負債として機能することで、現代金融資本主義の基礎が用意された旨(Tax-driven monetary view)を紹介した。

ここでは、MMTの理論構造のもう一つの柱、Stock-Flow consistent model(SFCモデル)について論じる。Stockは(金融)資産、Flowは(金融)資産の増減(キャッシュフロー)で、consistentは「一貫した、整合性のある」という意味である。要するに、「金融資産とその変動における一貫的整合的モデル」と呼べるだろう。

大袈裟な名前に比して、内容は極めて簡単だ。誰かの金融資産が追加されるとき、誰かの金融資産が減少しているか、あるいは金融負債が発生している。全体で見て、金融資産と金融負債は相殺されてゼロになる。誰かの黒字は誰かの赤字であり、その必然的帰結として、誰かの金融資産は誰かの金融負債である。

注意しておくべきなのは、これはマクロ金融に関する一貫的整合的モデルの話であって、実務会計とはかなり異なるということである。

実務会計では、保守性原則に従って資産は若干割り引かれて評価されるし、株式のように、資金調達手段ではあるが実務的には負債として計上されないものもある他、政府貨幣は(財務省が現金主義的会計を取っているため)日銀券とは異なり、純資産として計上されることになる。

しかし、保守性原則(履行不確実性の評価)をとりあえず置いておいた場合は、ある者の負債は必ず同額のある者の資産になることは明白だし、株式は、履行義務がないから負債として計上されないとはいえ、その保有は配当及び所有-被所有関係に基づくのであって、株式それ自体がマクロで純資産として機能することはない。また、前にも述べたように、国家貨幣は徴税前借政府負債として機能するのであって、これは政府貨幣も同様である。政府貨幣が実務で金融負債として記述されないのは、単に会計制度的な問題に過ぎず、マクロで見て政府貨幣それ自体が純資産として機能することなどあり得ないことは明らかであろう。

こうしたマクロ的金融評価の原則を評価した分析統計としては、資金循環統計がある。こちらでは、株式も、政府貨幣も、それぞれすべて企業負債、政府(日銀)負債として処理され、一貫性のある(consistentな)バランスシートが記述されている。

このモデルでは、一般に、民間バランスシート、政府バランスシート、海外バランスシートに分類して分析が進められる。このため、当該モデルはThree balance approachと呼称されることもある。

内容は極めてシンプルだ。もし政府バランスシートの黒字を目指そうと思ったら、民間、海外バランスシートの赤字形成を目指さなければならない、というだけである。

当然、民間バランスシートの黒字を目指すなら、政府、海外バランスシートの赤字を実現するしかない。

さて、ここからがMMTの真骨頂である。このモデルを紹介しているwankonyankorickyさんの記事を参照しよう。

MMTについて⑥ストック・フロー・アプローチまたはGoldilocksの経済学

「現在、アメリカでMMTが議論されるのは

結局のところ、政府が財政政策によって

いくら赤字を出しても、債務が累積しても

困ることはない、という場当たり財政主義的な

要請が大きい模様だ。

しかし、実際には、MMTの理論は

クリントンの時代、

アメリカがGoldilock経済成長を実現したと思われており、

政府予算の黒字が定着した、と、世間や

主流派経済学が思い込んでいた時に、

危機の理論として完成している。

全く逆なのだ。」

危機の理論、危機の思想としてのMMTというのはどういうことか。それは以下のような意味においてである。

アメリカの経済史の事実として、政府が大幅に財政黒字を達成するようなことが起きると、そのあと必ずといってよいほど金融ショックを経験した。これは偶然ではなく、会計的な必然である。

まず、政府が財政赤字を減らし、財政黒字を増やすような経済とは、海外B/Sがそこまで極端に動かない限りにおいては、民間のキャッシュフローが大きな赤字になっている経済である。これは、一般には、民間が多大な借入債務を負ってどんどん支出しているような経済である。

技術的に大きなキャッチアップ過程にあり、どんどん必要な生産設備を作っているような状態であれば、そのようなキャッシュフロー赤字も許容できるかもしれない。しかし、そういった場合はあまりなく、基本的には、そうした民間債務の爆発的成長は、金融バブルの産物である。

つまり、財政黒字の出現は、金融バブルの発生を知らせる、極めて特異度の高い「腫瘍マーカー」なのである。

MMTは、金融ショックの回避を選好し、同時に総需要の高位安定を目指す。いわゆる「好景気」ですら、それがバブル発生を促すようであれば、忌避され得る。

その中で、少なくとも安定成長以下の経済においては、十分な財政赤字の提供こそが、民間バブルの形成を抑制する「最低限の」条件である。そうでなければ、バブル抑制と十分な総需要を両立できないからである。

(このことは、低成長経済における金融財政政策のトリレンマ (及び 成長批判のトリレンマ再訪)でも論じたことがある)

また、この理論的枠組みを利用しつつ基軸通貨国(=アメリカ)の最適政策を考察した記事として、基軸通貨国アメリカが経常収支赤字を維持すべき理由という記事を書いたことがある。

骨子はこうだ。国際貿易が基軸通貨ドルによって行われるにあたり、各国にはドルの貯蓄需要が不可避的に発生するが、それはアメリカの経常収支赤字(ドルの発行と提供)という形でしか実現しない。民間での赤字累積(fromバブル)を回避する限りにおいては、そこで発生するのは(海外B/Sの黒字に対応する)政府赤字である。つまり、アメリカの双子の赤字は、ドルが基軸通貨として機能するにあたって、必然的に起こることであり、また起こるべきことであるから、それを「解決」しようとする態度それ自体が間違っているのである。

Stock-Flow consistent model、Three balance approachの適切な理解は、こうして適切な政策の導出に不可欠なものであるが、このMMTの卓見もまた、ほとんど世界的に共有されていない状況である。

↓人気ブログランキング参加してます。よろしければ是非。

人気ブログランキングへ

続き:MMT集中講義③ 内生的貨幣供給、そしてJob Guarantee Program

ーーー

MMTの理論的方法を特徴づけているのが

"Stock-Flow Consitent Approach"

あるいは"Three Balance Approach"

といわれるものである。

これは、Wynne Godleyというイギリスの経済学者(2012年没)によって

発展させられた論理パターンあるいは方法論である。

Wynne Godley 自身はMMTではない。

しかし、MMTの中心地であるbard collageの

Levy Institute の一員として

Wray やTchereva と同僚であり、

Papadimitriou やマルク・ラボワなどを通じても

MMTに大きな影響を与えている(ラヴォア自身もMMTではない)。

ラボワによれば、GodleyはMMTの

強力な支持者だった、ということであるが、、

Wray によれば、Godleyは

最終的に" Tax Driven Money View "を共有するには

至っていなかった(もう少し、長く共同で研究を続けることができれば、

受け入れたであろうと、信じているそうだが)。また、

政策としての、Job Guarantee Program についての言及も

見られない。さらに言えば、為替市場の役割について。

Wrayは、この点では絶対に合意に達することはなかっただろう、

といっている。

もともとGodleyは、さほど高名な学者というわけではない。

むしろ、どちらかというと「挫折を繰り返す」タイプの

学者だったようだ。

マスコミのトーク番組に引き出されるような

タイプではない。これは彼自身の経歴と、

「典型的なイギリスジェントルマン」と揶揄された

控えめな性格によるところも大きいとのこと

(幼少期の心理療法が悪かった、という説も?)。

そのため、長らく「知る人ぞ知る」という存在に甘んじていたわけだが

ロバート・シラーやスティーブ・キーンなどと同様、

サブプライム危機の発生を予言できた珍しい経済学者として

(経済学者以外では、それほど珍しくない?)、

それ以前に比べれば、大いに知られるようになった。が、

もともと、どちらかというと寡作なタイプでもあり

さらには、2008年に大著"Monetary Economics" を

出した後、2012年に、第二版の出版に前後して

永眠するなど、どうあっても絶対にメジャーにはなれないように

運命づけられていたような学者であった。

経済学者になる前は音楽家を目指しており、

パリ管弦楽団にオーボエ奏者として

入団したものの、目が出ず経済学者に転じたという変わり種である。

そのため、「近年のアングロサクソン人ではめったに見られないほど」

フランス語が堪能だったという。

また、早くから、フランスやイタリアのケインジアンとの交流があり、

最初の著書Francis Clipps との共著"Macro Economics" は

August Graziani の影響も大きく受けた

ほかのアングロ・サクソン系には見られない

きわめて独創的な教科書となっている。

経済学者(アナリスト)としてのキャリアは

イギリスの中央銀行から始まっている。

しかし、サッチャー政権の登場とともに、

根っからのケインジアンであったため

見せしめ的に、かどうかは知らないが、

中央銀行を放逐されたという。そののち、

ケンブリッジに職を得るが、

ケンブリッジでの研究生活は理解を得られたものとは言えなかったようで、

マルク・ラボワが初めてケンブリッジに訪れ、

ハーコートやカルドアといった人々の知遇を

得た際、

Godleyにも会いたい、と申し出たところ、

「あんな無学の馬鹿者」と会っても時間の無駄だ、といわれ、

結局会うことができなかった、という。(誰がそういったのかは、

書かれていない。)

ラボワ自身は、その後も彼の著作活動において

貨幣問題については上述の書物を参照することが多かった、とのことであるが、

アンワー・シャイクによれば、

Godley自身は、決して数学的才能に恵まれていたわけではなかった

(ジョーン・ロビンソンに似ているという)とのことだが、

若い研究者には数学モデルの構築を積極的に勧めていたようである。

また、初めてRandall Wray に会った時も

Godley は独特の数学的モデルを提示したのであったが、

しかしWrayは、当時、数学的モデルから落ちこぼれる制度的要件の研究に

没頭しており、Godleyの数学的モデルの価値を認めることができなかった。

そのため、両者の最初の面談は

あまり穏やかなものではなかったとのことである。

Godleyの着眼点は明確である。

CT派と同様、貨幣の流れそのものに着目する。

CT派同様、マクロ経済学の「会計的一貫性」を重視するが、

CT派が、理論的武器としてどちらかというと

T勘定によってその一貫性を確認しようとする傾向が強いのに対し、

Godleyは、多欄式、というか、各部門ごとの連結状態を示す

マトリックスを用いる。このマトリックスは

文字通りの「バランスシート」(「残高表」のことであり、

日本語でいうところの、企業の「貸借対照表」や

ポジションステイトメントとは全く別)である。

諸部門間の貨幣的な結びつきは、

このマトリックスに示される貨幣的な貸借の関係として

「事後的に」示される。

マクロ経済学がミクロ経済学によって基礎づけをすることは

不可能だと考える点は、PK派、CT派共通の問題意識である。

外生的ショックなりなんなりで不均衡が生じた場合、

マーケットメカニズムによって均衡に達するというのは,

まあ、いい。

しかし問題は、その不均衡が均衡へと調整されるとき、

価格や数量に大きな変化が生じるわけだが、

ミクロ経済学では、この変化によって生じる大量の不良債権や

滞留在庫がどうなるのかが、全く議論されない。

これらの扱いが決まらなければ、

マクロ経済学的な変数は何も決まらない―つまり、

会計的な一貫性はまったく保てない。

要するに、ミクロ経済学というのは、マクロ経済学的には

フィージブルではないのである。

それにもかかわらずマクロ経済学をミクロ経済学によって基礎づけてしまえば、

つまり、均衡価格と均衡数量に達してしまえば、

そこから漏れてしまうもの、そこに発生しうる大量の

不良債権や不良在庫の問題は、なくなってしまう。

本来マクロ経済学が取り組むべき問題とは、

こうしたところにあるはずであろう。

つまり、ミクロ経済学に基礎づけられたマクロ経済学というものは

そもそもマクロ経済学が取り組むべき問題が発生しないように

組み立てられているのではないだろうか。

ミクロ的均衡は問題の解決ではなく、せいぜいよく言って

出発点でしかないのだろう。市場が均衡しているかしていないかにかかわらず

我々は生産や取引を続けざるを得ないのであり、

常に、在庫不足・在庫過剰、デフォルト、リスケジュール、

こうした出来事に直面しているのであり、

そしてそれを表現する手段を必要としている。

フローとストックを一枚の表で表現することで

こうした関係を示す便利なツールを手に入れることができる。

Godleyの理論を詳細に知ろうと思えば

500ページにも及ぶ彼の大学院生向けの教科書に

目を通すしかないが、

これはさしあたり、今のおいらの手に負える話ではない(いつなら

負えるんだ?)。

ざっと見たところ、

数学的なレベルは、せいぜい二階の微分方程式が出てくる程度で

難しくはなさそうである。しかし

数学はともかく、コンピューターを使ったシミュレーション云々の話になると

ますますおいらの手におえるものではなくなってしまう。

若い人にはぜひ取り組んでほしい。

日本評論社あたりで、翻訳出してくれないかなあ。

できれば、5000円ぐらいで。。。(ふざけるな、って言われちゃうか)

ここでは、Godleyの追悼論文集に寄稿された

Wrayの論文を紹介することで、

MMTとGodleyのStock-Flowアプローチの関係を

紹介するにとどめる。

もっとも、このWrayの論文も

突然の訃報に対応する形で

急ぎまとめられたものなのかもしれないが

全体の3分の2、下手をすると5分の4ぐらいが

過去の論文の引用という、

やや、やっつけ仕事感の漂う論文である

(学生がこういうレポートを提出してきたら

どう対応しているのかね?)。

と、いうわけで、このブログは

やっつけ論文をさらにいい加減にまとめただけの

超貧困ブログということになってしまうが、

それでも、両者の関係を知るには

今更新しいことをあれこれ言われるよりは、

具体的に、

過去においてどのような論文でどのようなつながりがあったのかを

知るほうが、

有効かもしれない。(と、無理やり正当化してみるわけだが。。。)

本論文ではGoldilocks 経済とWrayが呼ぶもの、

つまり、クリントン時代の、熱すぎもせず、

冷え過ぎもしない経済状態、

アメリカの対外経常赤字が史上最大となり

同時に国内では、政府予算が黒字となり、

ゴア副大統領が「未来の社会保障制度のため、

政府が貯蓄をする」という計画を打ち出し、

そして、(今日でも)しばしば、

「アメリカ経済が最適経路に乗った時期」といわれる時代の経済について、

当時、WrayやGodley が行った批判が

回顧されている。どうでもいいが、Goldilocks というのは

童話「三匹のくま」に出てくる女の子の名前だそうである。

当時、サマーズやイエレン(現連銀理事帳。

この論文が書かれた時期、イエレン女史が連銀議長になるとは

あまり想像していなかったであろう)といった主流派の

エコノミストが、当時の状態についてどのような楽観的なコメントを

との比較によって、このアプローチの性格が

明瞭になるだろう。

以下、本論文の内容であるが、

Wrayは、Godley のストック=フローアプローチを

ケインズ/カレツキー/レヴィモデルに代わるもの

と位置付けている。

ケインズの所得方程式、カレツキーの

利潤方程式、レヴィーの所得方程式など

いずれも、同じ内容であるが、もっとも簡単なのは

カレツキーの利潤方程式である。

カレツキーの利潤方程式は、

企業利潤=

企業投資 + 政府支出 + 純輸出 + 利潤からの消費(資本家消費)

- 賃金からの貯蓄(労務者貯蓄)

で、定義できる。

ここで、企業の利潤が正であるためには

たとえば、企業の投資、純輸出、資本家消費、労務者貯蓄が

すべてゼロの時、政府支出が正である必要がある。

80年代、レーガン政権の初期、

純輸出はすでに長年マイナスであり続け、今後一層

大きくなる見込みであった。企業投資は縮小を続けていた。

簡単に、資本家消費と労働者貯蓄をゼロと仮定した場合、

つまり、「古典派」ケースの場合、

政府支出が大きくならない限り、

利潤の低下とともに、ますます投資支出が減少し、

アメリカ企業の利潤はますます小さくなってゆく。

しかし、資本家の消費が大きければ?

それどころか、労務者の貯蓄がマイナスになったら?

これは、ミンスキーの中では、ただの理論的可能性の話にすぎず、

現実の資本制経済の動態としてイメージされていたわけではなかった。

ところが、80年代、そして90年代の景気回復時期を通じて

アメリカの一般家計(その大部分は、労務者であろう)は

現実に、大きなマイナスの貯蓄を記録することとなった。

(尚、こうした事実をWrayは、

人口に膾炙しているいわゆる「ミンスキーモメント

(ミンスキーの瞬間)」に対して

「ミンスキーの半世紀」と呼んでいる。家計部門の大幅な赤字は

短期的なユーフォーリアではなく、

世界恐慌から50年以上たって、社会構造・心理構造自体が

家計のポンツイ金融を発生させやすくしてしまった、

という長期的構造変化に対応するものと

考えられているらしい。)

WrayがGodleyに出会ったのは、

こうした問題を考察している時であった。

GodleyのThree Balance Approach であれば、

カレツキーやケインズの方程式より、

はるかに論点を明確にできる。

Godleyは、国内を

政府部門、民間部門、海外部門に区分する。

そして、民間部門の買い部門として

企業部門と家計部門を配置する。

国内経済を3部門に区分した場合、

3つの部門の純資産・純負債の残高の合計は

当然、ゼロになる。

Goldilocks経済の時代、

アメリカの対外経常赤字は、極端に膨れ上がった。

対外経常赤字、ということは

外国をアメリカ国内経済の「海外部門」として扱った場合、

黒字部門、資金余剰部門ということになる。

こうした中で政府部門まで黒字予算になった、

つまり、資金余剰主体になった、ということは

民間部門の赤字が、

政府部門及び海外部門の黒字の両方を吸収できるほど

大きいということだ。

これは、いくつかのことを意味している。

まず、この赤字は、家計の消費支出が主導で行われた。

家計の累積債務は過去にないほど大きくなった。

次に、この間、アメリカの製造業の生産性の上昇は

芳しくなかった。海外製品との競争に

打ち勝てるような条件はなかった。

そしてこのことは、アメリカという国が

外国諸国にとって大きな貯蓄フローの吸収源になっていた、

ということを意味する。

当時の世界経済では、アメリカが、ほぼ唯一の

過剰貯蓄の吸収源になっていたのである。

と、言うことはアメリカ経済が揺らいで

債務の返済ができなくなるようなことがあれば

それだけで世界経済に大きな影響が生じる、

ということである。

国内金利の支払いのほうが、国内収益より大きければ

当然、金利の支払いができなくなり

経済的には行き詰まる。

当時のアメリカの国内の生産性を前提とすれば

この成長モデルは行き詰るのが自明とも言えた。

実際、アメリカではITバブルは2002年にははじけることとなった。

しかし、

こうして膨れ上がった民間の債務が償還不能となり

危機に陥るかに思われたのだが、

この点ではWrayやGodley、Papadimitoriouらは

やや悲観的過ぎたようである。

"マエストロ"グリーンスパンの金利の引き下げによって

今度は再び住宅にバブルが発生し

「雇用改善なき回復jobless recovery」が始まる。

結局、民間債務はさらに大きく膨らみ続けた。

さて、ここで問題にしたいのは

民間部門と政府部門の関係である。

政府部門が黒字であるためには、

民間部門が赤字でなければならない。

(海外部門は、黒字が続くものと想定されている。)

つまり民間部門には、政府の貯蓄超過 + 対外経常赤字

に等しい債務が毎年つみあがってゆくことになる。

ミンスキーとWrayが討論していた時代には

そのようなことは考えられなかった。

民間部門の赤字は

基本的には企業の投資需要であって

家計が大きく赤字になって、

海外部門や政府部門の黒字を吸収するなどということは

想像の話にすぎなかった。こうしたことが

ごく短期的にはありえないとは言わなくても

長期的にサステナブルであるとは考えられなかった。

つまり、

当時、サマーズやイエレンが主張したような

10年も20年もの政府の黒字予算を続けるためには

それだけの借金を民間、とりわけ家計部門が

形成してゆかなければならないのである。

これが持続可能であるためには、

この借金および金利を家計が

償還し続けることができなければならない。

それだけ、家計の所得が伸び続けなければならない。

そのためには、家計部門が、

さらに速度を上げて負債を借り続けなければならない。

つまり誰かが借金をして、その借金で支出をし

その支出が誰かの所得を形成し

それでその所得を受け取った人が、借金と金利を返済し続けることが

できなければならない。そのためには、

少なくとも貨幣所得が急激に伸びなければならない。

たとえ、借入人がサブプライム層であっても。

償還に必要な所得を、借入の増加が下回れば

これはもう持続不可能である。

そして、たまたま持続不可能となる家計の数が、

ある時に集中するような条件がそろえば、

そこからはドミノ倒し式に、負債が償還不能となる。

当然、危機が発生する。

こんな危うい状態を、サマーズやイエレンは

20年も持続可能である、と信じていたのだ。

そしてゴア(マグマ大使の悪党じゃなくて、

民主党の大統領候補)は、この余剰金は

ゆくゆくは、福祉のための基金に充てられるであろう、

と考え、これを

「将来世代に対するプレゼント」だといったのである。

もちろん、民間部門と政府部門が同時に黒字になる、

ということもあり得ないわけではない。その場合には

海外部門が赤字、つまり、それだけの対外経常黒字を

生み出さなければならない。

しかし、これは全く非現実的な話であった。

国際収支バランスが対外経常黒字となるには、

輸出が伸びるか、輸入が減るか

この二つのどちらかを実現することが必要である。

(対外投資収益だけで経常収支を黒字にする、

というのはもとより不可能であった。)

アメリカの当時の生産性では、とても輸出を伸ばすことなど

見込めない。他方で、

輸入を制限するとなれば、

国内的な景気を著しく悪化させるという方法があるが、

これは、結果として税収を著しく落ち込ませるであろうから

サマーズやイエレンのプランとは矛盾する。

そして、国際的な貯蓄過剰をもたらし

国際経済全体を沈滞させる結果になるであろう。

逆に言えば、こうしたことから考えるなら

結局のところ、アメリカ政府の黒字は

政府自身の努力の成果というよりは

単に、景気がよくなり、政府の税収が増えた一方で

民間の貯蓄不足が生じたため、

民間部門の資金余剰を同部門の資金不足が上回り

政府の資金過剰を吸収することができた、という「構造」によるものなのであり、

もしも民間不足で貯蓄超過状態であれば

政府がどれほど努力しようと

政府の貯蓄超過が形成されることはありえなかった。

ただ政府の支出を上回る租税と

民間の貯蓄超過が無駄な棚卸品として民間に形成されるだけであり

そしてそれは、経済を沈滞へと追い込むだけである。

それ故に、と、Wrayは言う。

政府の財政黒字(=貯蓄超過)は、常に

その後の景気沈滞を伴う。

合衆国の歴史において、財政黒字の期間は

過去に6回あった。そして、いずれもその直後に

深刻な景気後退に陥っている。1835年には合衆国の歴史において

初めて、そして唯一、公的債務が完済された。予算黒字は

その後2年間続いた。37年には深刻な不況に陥り、連邦政府はそれ以来

公的債務を完済したことはない。1817年から1821年にかけて、債務残高は

GDPの29パーセントまで低下した。23年から36年にかけて上記のとおり、ゼロを達成した。

52年から57年にかけて、59パーセントまで低下した。

67年から73年にかけて、27パーセントまで。

80年から93年にかけて、50パーセントほど、そして、1920年から1930年にかけて、

約33%程度までに減らしている。これら6回の債務残高減額の努力は、

1819、1837、1857、1893、1929の深刻な不況に終わった。

これは偶然ではない。

民間部門だけで、政府の貯蓄を吸収して

なおかつ成長が続くほどに民間投資が活発で、

しかも、収益力がある―繰り返すが

投資収益が金利を下回れば

持続不可能である―状態が継続するということは、

貿易収支が安定して黒字でもない限り、

極めて難しいのである。。。。。

Wrayは、現在(書かれたのは2012年)のオバマ政権において

サマーズやイエレンが再び重用されていることを

危惧している。(イエレンがFRBの理事長に就任するのは

2014年4月)

アメリカは、大規模な金融緩和によって

景気が改善しそうな兆候を見せ始めてはいる。

しかしながら、議会や世論には、常に

「財政ヒステリー」グループが存在しており、

この圧力が強まれば、再び政府に財政黒字

(政府貯蓄超過)を迫ることになる。

これによって、再び歴史が繰り返されることに

なるかもしれない。

結局のところ、

均衡財政など、経済の健全性を示す指標には

なりはしない。経常収支が赤字である以上

財政が黒字になってしまえば

海外部門と政府部門の双方が貯蓄部門となってしまい、

民間部門だけでそれを吸収しなければならないが

そのためには、民間部門が急速に

債務比率を高める必要がある。

サブプライムローンバブルのようなものが、

必然的に発生する、あるいは、しているのである。

本論文が公表されたのは、2012年であるが、

その大部分は、冒頭に述べたとおり、

ほとんどが過去のペーパーからの引用である。

つまり、ここに書かれていることの多くは

後知恵的な話ではなく、

同時代・進行形で書かれていた。

2012年時点で回顧した時、

MMTのスリー・バランス・アプローチが

どれほど適切であったか―ITバブル崩壊の影響を

「軽視」しすぎたことを除いて(火薬を積み増しすることによって、

目先の爆発を先送りするという手段がありうるとは、

当時は、MMTの誰にも想像できなかったのである)―、

改めて理解できる。そして、

逆説的だが、

政府部門の赤字の累積は危機の兆候ではない。

黒字こそ、将来の危機を予告するものなのである。

これが、GodleyのStock=Flow Approach あるいは

Three Balance Approach といわれるものから得られた

MMTの結論である。

ところで、同じことを日本に当てはめて考えてみよう。

ちょうど、日本も、今や海外部門が均衡しつつある。

そのうえで、日本の政府部門が

累積債務残高は、財務省の公表によれば

2013年時点で224.3%に及ぶという。

何年かかけてこれを100%までに減らすとすれば、

民間部門は、目標年数の期間をかけて、

GDPの124.3%に及ぶ金額の投資超過額を吸収しなければならないのである。

問題は、政府部門より民間部門にある

といわなければならない。

さて、最後に二つの点に注意しておきたい。

第一は、MMTの出自にかかわる問題だ。

現在、アメリカでMMTが議論されるのは

結局のところ、政府が財政政策によって

いくら赤字を出しても、債務が累積しても

困ることはない、という場当たり財政主義的な

要請が大きい模様だ。

しかし、実際には、MMTの理論は

クリントンの時代、

アメリカがGoldilock経済成長を実現したと思われており、

政府予算の黒字が定着した、と、世間や

主流派経済学が思い込んでいた時に、

危機の理論として完成している。

全く逆なのだ。

MMTは、政府債務の規模が大きくなりすぎ

それによって経済に対する悪影響が懸念されていた時ではなく、

政府の債務が減少し始め、

将来世代が、政府の貯蓄によって恩恵を受けることができる、と

副大統領が華々しく宣言をしたときに

そんなはずはない、という産声を上げたのである。

救済の伝道者ではなく、危機の預言者だった。

いわゆる「リフレ派」やネオケインジアン

(といっても、実はおいらもよく知らないのだが)とは、

こうした点が明瞭に異なっている。

このような、危機の思想が、

「金を刷れば、世の中が救済される」などという

楽観的なものになるはずはない。

確かに、政府部門はいくら債務を膨らませても

自国通貨建てである限り、

それ自体でデフォルトに陥るという危機はない。

それどころか、政府部門の債務が累増してゆくことは、

必然ですらある。仮に、

現在のアメリカ合衆国の国債を全額返済する、となれば、

アメリカの民間部門及び海外部門が

それだけの赤字を計上し続けなければならない。

民間家計部門が、単独でそれを実現することは、

上記のとおり、不可能である。

民間投資が大きくなるためには、

それだけの購入先がなければならないが、

政府部門がその役割を果たせないわけだから、

民間家計部門と海外部門が、それだけの投資から生まれる製品を

購入し続けなければならない。

これは、国際的に、

アメリカ以外、ほぼすべての国が

巨額の赤字を毎年計上し続けなければならないことを

意味する。今後、中国やインド、ロシアやブラジルがどのような

経済発展を遂げるのかはわからないが、

しかし、少なくとも、合理的な根拠をもとに

あてにできるシナリオではない。

アメリカ、あるいはすべての、

資本蓄積が一定以上の水準に達した産業国では

政府の赤字の累増は、必然ですらある。

そして、デフォルトの可能性がなく債務を膨らまし続けることができるのは

唯一、主権通貨を発行している政府部門だけなのだ。

おそらくは、こうした歴史的背景の違いが、

Tchernevaの言うMMTの「第一世代」と

それ以後のMMT系のエコノミストとの違いに現れているのではないだろうか。

MMTの「第一世代」にとっては

大切なのは、民間部門および海外部門との関係の中での

政府部門の役割である。政府債務は

民間部門に対応して大きくなることによって

資本制経済を、相対的に安定させることに寄与するだろう。

政府部門の債務は、いくら大きくなってもデフォルトを心配する必要はない。

だがそれは、政府部門がいくら債務を膨らませても問題ない、ということを

意味するわけではない。あくまでも、マクロ経済的な条件に応じて

増やすべきなのだ。

だから、民間の支出が不足している場合には

政府が赤字を生み出すことで、つまり、民間部門に

新しい資産を提供することで、民間の成長を支えるに

とどまる。それゆえ、政府の貨幣発行による赤字は

Job Guarantee Program のような、

裁量に基づくまでもなくカウンターサイクリカルな動きをするものに

限定されなければならない。

景気の過熱をさまし、ベースマネーを減らすために

税収が支出を上回ることはあっても、

それは政府の「将来に備えての貯蓄」を意味するようなものではなく、

あくまでも貨幣の流通残高をコントロールするだけのものでなければならない。

こうした問題意識は、その後の

サブプライムローン危機による雇用崩壊から

政府貨幣論にたどり着いた人の間に

大きな意識のずれがあったとしても、不思議ではない。

そして、最後にもう一つ指摘すれば、

このストック=フローアプローチの、外国に対する含意である。

ストック=フローアプローチでは、外国は、

国内の海外部門として一括されていた。

これは、海外に対する債権であれ債務であれ、

その保有者は国内にいるわけだから

その反対勘定を海外部門とすれば、貨幣的にはそれで事足りたわけだが、

しかし、実際には、外国は外国であって、

国内の海外部門ではない。

ストック=フローアプローチを拡張して

複数国にまたがる債権・債務関係を、同様に考えることも

可能なはずだ。

そうすると、たとえば、日本とアメリカのことを考えてみよう。

日本もアメリカも、数多くの国と交易している。だから、

日本とアメリカ二つの国の間の関係だけを取り上げても、

実際上の分析には、大した意味はないだろう。

だから、これはあくまでも、きちんとした問題提起に先行して

その準備として、イメージを膨らませておこう、という程度の意味しかないが、

世界に日本とアメリカしかないとした場合、

そして、めんどくさいから国際間の資本取引もなくしちゃうが、

その場合、日本で政府部門と民間部門が同時に黒字であるためには

海外部門が赤字(輸出超過)でなければならない。

日本で海外部門が赤字であるためには、

アメリカの海外部門が黒字(輸入超過)でなければならない。

そのためには、アメリカの民間部門か政府部門の

少なくともどちらか一方が、赤字でなければならない。

かつて、日本のある「経済通」の政治家が、

「アメリカには、黒人とかプエルトリコとかいて、

破産したって、アッケらかんのカーだ」とのたもうたことが

国際的な批判を浴びたことがあった。

これは、日米貿易摩擦の中で、

アメリカが、巨額の対日貿易赤字を

まるで日本の責任であるかのように主張してきていることに対する

反論というような文脈で出た言葉でもあった。

しかし、今や別の見方をしなければならないことになる。

"Stock-Flow Consitent Approach"

あるいは"Three Balance Approach"

といわれるものである。

これは、Wynne Godleyというイギリスの経済学者(2012年没)によって

発展させられた論理パターンあるいは方法論である。

Wynne Godley 自身はMMTではない。

しかし、MMTの中心地であるbard collageの

Levy Institute の一員として

Wray やTchereva と同僚であり、

Papadimitriou やマルク・ラボワなどを通じても

MMTに大きな影響を与えている(ラヴォア自身もMMTではない)。

ラボワによれば、GodleyはMMTの

強力な支持者だった、ということであるが、、

Wray によれば、Godleyは

最終的に" Tax Driven Money View "を共有するには

至っていなかった(もう少し、長く共同で研究を続けることができれば、

受け入れたであろうと、信じているそうだが)。また、

政策としての、Job Guarantee Program についての言及も

見られない。さらに言えば、為替市場の役割について。

Wrayは、この点では絶対に合意に達することはなかっただろう、

といっている。

もともとGodleyは、さほど高名な学者というわけではない。

むしろ、どちらかというと「挫折を繰り返す」タイプの

学者だったようだ。

マスコミのトーク番組に引き出されるような

タイプではない。これは彼自身の経歴と、

「典型的なイギリスジェントルマン」と揶揄された

控えめな性格によるところも大きいとのこと

(幼少期の心理療法が悪かった、という説も?)。

そのため、長らく「知る人ぞ知る」という存在に甘んじていたわけだが

ロバート・シラーやスティーブ・キーンなどと同様、

サブプライム危機の発生を予言できた珍しい経済学者として

(経済学者以外では、それほど珍しくない?)、

それ以前に比べれば、大いに知られるようになった。が、

もともと、どちらかというと寡作なタイプでもあり

さらには、2008年に大著"Monetary Economics" を

出した後、2012年に、第二版の出版に前後して

永眠するなど、どうあっても絶対にメジャーにはなれないように

運命づけられていたような学者であった。

経済学者になる前は音楽家を目指しており、

パリ管弦楽団にオーボエ奏者として

入団したものの、目が出ず経済学者に転じたという変わり種である。

そのため、「近年のアングロサクソン人ではめったに見られないほど」

フランス語が堪能だったという。

また、早くから、フランスやイタリアのケインジアンとの交流があり、

最初の著書Francis Clipps との共著"Macro Economics" は

August Graziani の影響も大きく受けた

ほかのアングロ・サクソン系には見られない

きわめて独創的な教科書となっている。

経済学者(アナリスト)としてのキャリアは

イギリスの中央銀行から始まっている。

しかし、サッチャー政権の登場とともに、

根っからのケインジアンであったため

見せしめ的に、かどうかは知らないが、

中央銀行を放逐されたという。そののち、

ケンブリッジに職を得るが、

ケンブリッジでの研究生活は理解を得られたものとは言えなかったようで、

マルク・ラボワが初めてケンブリッジに訪れ、

ハーコートやカルドアといった人々の知遇を

得た際、

Godleyにも会いたい、と申し出たところ、

「あんな無学の馬鹿者」と会っても時間の無駄だ、といわれ、

結局会うことができなかった、という。(誰がそういったのかは、

書かれていない。)

ラボワ自身は、その後も彼の著作活動において

貨幣問題については上述の書物を参照することが多かった、とのことであるが、

アンワー・シャイクによれば、

Godley自身は、決して数学的才能に恵まれていたわけではなかった

(ジョーン・ロビンソンに似ているという)とのことだが、

若い研究者には数学モデルの構築を積極的に勧めていたようである。

また、初めてRandall Wray に会った時も

Godley は独特の数学的モデルを提示したのであったが、

しかしWrayは、当時、数学的モデルから落ちこぼれる制度的要件の研究に

没頭しており、Godleyの数学的モデルの価値を認めることができなかった。

そのため、両者の最初の面談は

あまり穏やかなものではなかったとのことである。

Godleyの着眼点は明確である。

CT派と同様、貨幣の流れそのものに着目する。

CT派同様、マクロ経済学の「会計的一貫性」を重視するが、

CT派が、理論的武器としてどちらかというと

T勘定によってその一貫性を確認しようとする傾向が強いのに対し、

Godleyは、多欄式、というか、各部門ごとの連結状態を示す

マトリックスを用いる。このマトリックスは

文字通りの「バランスシート」(「残高表」のことであり、

日本語でいうところの、企業の「貸借対照表」や

ポジションステイトメントとは全く別)である。

諸部門間の貨幣的な結びつきは、

このマトリックスに示される貨幣的な貸借の関係として

「事後的に」示される。

マクロ経済学がミクロ経済学によって基礎づけをすることは

不可能だと考える点は、PK派、CT派共通の問題意識である。

外生的ショックなりなんなりで不均衡が生じた場合、

マーケットメカニズムによって均衡に達するというのは,

まあ、いい。

しかし問題は、その不均衡が均衡へと調整されるとき、

価格や数量に大きな変化が生じるわけだが、

ミクロ経済学では、この変化によって生じる大量の不良債権や

滞留在庫がどうなるのかが、全く議論されない。

これらの扱いが決まらなければ、

マクロ経済学的な変数は何も決まらない―つまり、

会計的な一貫性はまったく保てない。

要するに、ミクロ経済学というのは、マクロ経済学的には

フィージブルではないのである。

それにもかかわらずマクロ経済学をミクロ経済学によって基礎づけてしまえば、

つまり、均衡価格と均衡数量に達してしまえば、

そこから漏れてしまうもの、そこに発生しうる大量の

不良債権や不良在庫の問題は、なくなってしまう。

本来マクロ経済学が取り組むべき問題とは、

こうしたところにあるはずであろう。

つまり、ミクロ経済学に基礎づけられたマクロ経済学というものは

そもそもマクロ経済学が取り組むべき問題が発生しないように

組み立てられているのではないだろうか。

ミクロ的均衡は問題の解決ではなく、せいぜいよく言って

出発点でしかないのだろう。市場が均衡しているかしていないかにかかわらず

我々は生産や取引を続けざるを得ないのであり、

常に、在庫不足・在庫過剰、デフォルト、リスケジュール、

こうした出来事に直面しているのであり、

そしてそれを表現する手段を必要としている。

フローとストックを一枚の表で表現することで

こうした関係を示す便利なツールを手に入れることができる。

Godleyの理論を詳細に知ろうと思えば

500ページにも及ぶ彼の大学院生向けの教科書に

目を通すしかないが、

これはさしあたり、今のおいらの手に負える話ではない(いつなら

負えるんだ?)。

ざっと見たところ、

数学的なレベルは、せいぜい二階の微分方程式が出てくる程度で

難しくはなさそうである。しかし

数学はともかく、コンピューターを使ったシミュレーション云々の話になると

ますますおいらの手におえるものではなくなってしまう。

若い人にはぜひ取り組んでほしい。

日本評論社あたりで、翻訳出してくれないかなあ。

できれば、5000円ぐらいで。。。(ふざけるな、って言われちゃうか)

ここでは、Godleyの追悼論文集に寄稿された

Wrayの論文を紹介することで、

MMTとGodleyのStock-Flowアプローチの関係を

紹介するにとどめる。

もっとも、このWrayの論文も

突然の訃報に対応する形で

急ぎまとめられたものなのかもしれないが

全体の3分の2、下手をすると5分の4ぐらいが

過去の論文の引用という、

やや、やっつけ仕事感の漂う論文である

(学生がこういうレポートを提出してきたら

どう対応しているのかね?)。

と、いうわけで、このブログは

やっつけ論文をさらにいい加減にまとめただけの

超貧困ブログということになってしまうが、

それでも、両者の関係を知るには

今更新しいことをあれこれ言われるよりは、

具体的に、

過去においてどのような論文でどのようなつながりがあったのかを

知るほうが、

有効かもしれない。(と、無理やり正当化してみるわけだが。。。)

本論文ではGoldilocks 経済とWrayが呼ぶもの、

つまり、クリントン時代の、熱すぎもせず、

冷え過ぎもしない経済状態、

アメリカの対外経常赤字が史上最大となり

同時に国内では、政府予算が黒字となり、

ゴア副大統領が「未来の社会保障制度のため、

政府が貯蓄をする」という計画を打ち出し、

そして、(今日でも)しばしば、

「アメリカ経済が最適経路に乗った時期」といわれる時代の経済について、

当時、WrayやGodley が行った批判が

回顧されている。どうでもいいが、Goldilocks というのは

童話「三匹のくま」に出てくる女の子の名前だそうである。

当時、サマーズやイエレン(現連銀理事帳。

この論文が書かれた時期、イエレン女史が連銀議長になるとは

あまり想像していなかったであろう)といった主流派の

エコノミストが、当時の状態についてどのような楽観的なコメントを

との比較によって、このアプローチの性格が

明瞭になるだろう。

以下、本論文の内容であるが、

Wrayは、Godley のストック=フローアプローチを

ケインズ/カレツキー/レヴィモデルに代わるもの

と位置付けている。

ケインズの所得方程式、カレツキーの

利潤方程式、レヴィーの所得方程式など

いずれも、同じ内容であるが、もっとも簡単なのは

カレツキーの利潤方程式である。

カレツキーの利潤方程式は、

企業利潤=

企業投資 + 政府支出 + 純輸出 + 利潤からの消費(資本家消費)

- 賃金からの貯蓄(労務者貯蓄)

で、定義できる。

ここで、企業の利潤が正であるためには

たとえば、企業の投資、純輸出、資本家消費、労務者貯蓄が

すべてゼロの時、政府支出が正である必要がある。

80年代、レーガン政権の初期、

純輸出はすでに長年マイナスであり続け、今後一層

大きくなる見込みであった。企業投資は縮小を続けていた。

簡単に、資本家消費と労働者貯蓄をゼロと仮定した場合、

つまり、「古典派」ケースの場合、

政府支出が大きくならない限り、

利潤の低下とともに、ますます投資支出が減少し、

アメリカ企業の利潤はますます小さくなってゆく。

しかし、資本家の消費が大きければ?

それどころか、労務者の貯蓄がマイナスになったら?

これは、ミンスキーの中では、ただの理論的可能性の話にすぎず、

現実の資本制経済の動態としてイメージされていたわけではなかった。

ところが、80年代、そして90年代の景気回復時期を通じて

アメリカの一般家計(その大部分は、労務者であろう)は

現実に、大きなマイナスの貯蓄を記録することとなった。

(尚、こうした事実をWrayは、

人口に膾炙しているいわゆる「ミンスキーモメント

(ミンスキーの瞬間)」に対して

「ミンスキーの半世紀」と呼んでいる。家計部門の大幅な赤字は

短期的なユーフォーリアではなく、

世界恐慌から50年以上たって、社会構造・心理構造自体が

家計のポンツイ金融を発生させやすくしてしまった、

という長期的構造変化に対応するものと

考えられているらしい。)

WrayがGodleyに出会ったのは、

こうした問題を考察している時であった。

GodleyのThree Balance Approach であれば、

カレツキーやケインズの方程式より、

はるかに論点を明確にできる。

Godleyは、国内を

政府部門、民間部門、海外部門に区分する。

そして、民間部門の買い部門として

企業部門と家計部門を配置する。

国内経済を3部門に区分した場合、

3つの部門の純資産・純負債の残高の合計は

当然、ゼロになる。

Goldilocks経済の時代、

アメリカの対外経常赤字は、極端に膨れ上がった。

対外経常赤字、ということは

外国をアメリカ国内経済の「海外部門」として扱った場合、

黒字部門、資金余剰部門ということになる。

こうした中で政府部門まで黒字予算になった、

つまり、資金余剰主体になった、ということは

民間部門の赤字が、

政府部門及び海外部門の黒字の両方を吸収できるほど

大きいということだ。

これは、いくつかのことを意味している。

まず、この赤字は、家計の消費支出が主導で行われた。

家計の累積債務は過去にないほど大きくなった。

次に、この間、アメリカの製造業の生産性の上昇は

芳しくなかった。海外製品との競争に

打ち勝てるような条件はなかった。

そしてこのことは、アメリカという国が

外国諸国にとって大きな貯蓄フローの吸収源になっていた、

ということを意味する。

当時の世界経済では、アメリカが、ほぼ唯一の

過剰貯蓄の吸収源になっていたのである。

と、言うことはアメリカ経済が揺らいで

債務の返済ができなくなるようなことがあれば

それだけで世界経済に大きな影響が生じる、

ということである。

国内金利の支払いのほうが、国内収益より大きければ

当然、金利の支払いができなくなり

経済的には行き詰まる。

当時のアメリカの国内の生産性を前提とすれば

この成長モデルは行き詰るのが自明とも言えた。

実際、アメリカではITバブルは2002年にははじけることとなった。

しかし、

こうして膨れ上がった民間の債務が償還不能となり

危機に陥るかに思われたのだが、

この点ではWrayやGodley、Papadimitoriouらは

やや悲観的過ぎたようである。

"マエストロ"グリーンスパンの金利の引き下げによって

今度は再び住宅にバブルが発生し

「雇用改善なき回復jobless recovery」が始まる。

結局、民間債務はさらに大きく膨らみ続けた。

さて、ここで問題にしたいのは

民間部門と政府部門の関係である。

政府部門が黒字であるためには、

民間部門が赤字でなければならない。

(海外部門は、黒字が続くものと想定されている。)

つまり民間部門には、政府の貯蓄超過 + 対外経常赤字

に等しい債務が毎年つみあがってゆくことになる。

ミンスキーとWrayが討論していた時代には

そのようなことは考えられなかった。

民間部門の赤字は

基本的には企業の投資需要であって

家計が大きく赤字になって、

海外部門や政府部門の黒字を吸収するなどということは

想像の話にすぎなかった。こうしたことが

ごく短期的にはありえないとは言わなくても

長期的にサステナブルであるとは考えられなかった。

つまり、

当時、サマーズやイエレンが主張したような

10年も20年もの政府の黒字予算を続けるためには

それだけの借金を民間、とりわけ家計部門が

形成してゆかなければならないのである。

これが持続可能であるためには、

この借金および金利を家計が

償還し続けることができなければならない。

それだけ、家計の所得が伸び続けなければならない。

そのためには、家計部門が、

さらに速度を上げて負債を借り続けなければならない。

つまり誰かが借金をして、その借金で支出をし

その支出が誰かの所得を形成し

それでその所得を受け取った人が、借金と金利を返済し続けることが

できなければならない。そのためには、

少なくとも貨幣所得が急激に伸びなければならない。

たとえ、借入人がサブプライム層であっても。

償還に必要な所得を、借入の増加が下回れば

これはもう持続不可能である。

そして、たまたま持続不可能となる家計の数が、

ある時に集中するような条件がそろえば、

そこからはドミノ倒し式に、負債が償還不能となる。

当然、危機が発生する。

こんな危うい状態を、サマーズやイエレンは

20年も持続可能である、と信じていたのだ。

そしてゴア(マグマ大使の悪党じゃなくて、

民主党の大統領候補)は、この余剰金は

ゆくゆくは、福祉のための基金に充てられるであろう、

と考え、これを

「将来世代に対するプレゼント」だといったのである。

もちろん、民間部門と政府部門が同時に黒字になる、

ということもあり得ないわけではない。その場合には

海外部門が赤字、つまり、それだけの対外経常黒字を

生み出さなければならない。

しかし、これは全く非現実的な話であった。

国際収支バランスが対外経常黒字となるには、

輸出が伸びるか、輸入が減るか

この二つのどちらかを実現することが必要である。

(対外投資収益だけで経常収支を黒字にする、

というのはもとより不可能であった。)

アメリカの当時の生産性では、とても輸出を伸ばすことなど

見込めない。他方で、

輸入を制限するとなれば、

国内的な景気を著しく悪化させるという方法があるが、

これは、結果として税収を著しく落ち込ませるであろうから

サマーズやイエレンのプランとは矛盾する。

そして、国際的な貯蓄過剰をもたらし

国際経済全体を沈滞させる結果になるであろう。

逆に言えば、こうしたことから考えるなら

結局のところ、アメリカ政府の黒字は

政府自身の努力の成果というよりは

単に、景気がよくなり、政府の税収が増えた一方で

民間の貯蓄不足が生じたため、

民間部門の資金余剰を同部門の資金不足が上回り

政府の資金過剰を吸収することができた、という「構造」によるものなのであり、

もしも民間不足で貯蓄超過状態であれば

政府がどれほど努力しようと

政府の貯蓄超過が形成されることはありえなかった。

ただ政府の支出を上回る租税と

民間の貯蓄超過が無駄な棚卸品として民間に形成されるだけであり

そしてそれは、経済を沈滞へと追い込むだけである。

それ故に、と、Wrayは言う。

政府の財政黒字(=貯蓄超過)は、常に

その後の景気沈滞を伴う。

合衆国の歴史において、財政黒字の期間は

過去に6回あった。そして、いずれもその直後に

深刻な景気後退に陥っている。1835年には合衆国の歴史において

初めて、そして唯一、公的債務が完済された。予算黒字は

その後2年間続いた。37年には深刻な不況に陥り、連邦政府はそれ以来

公的債務を完済したことはない。1817年から1821年にかけて、債務残高は

GDPの29パーセントまで低下した。23年から36年にかけて上記のとおり、ゼロを達成した。

52年から57年にかけて、59パーセントまで低下した。

67年から73年にかけて、27パーセントまで。

80年から93年にかけて、50パーセントほど、そして、1920年から1930年にかけて、

約33%程度までに減らしている。これら6回の債務残高減額の努力は、

1819、1837、1857、1893、1929の深刻な不況に終わった。

これは偶然ではない。

民間部門だけで、政府の貯蓄を吸収して

なおかつ成長が続くほどに民間投資が活発で、

しかも、収益力がある―繰り返すが

投資収益が金利を下回れば

持続不可能である―状態が継続するということは、

貿易収支が安定して黒字でもない限り、

極めて難しいのである。。。。。

Wrayは、現在(書かれたのは2012年)のオバマ政権において

サマーズやイエレンが再び重用されていることを

危惧している。(イエレンがFRBの理事長に就任するのは

2014年4月)

アメリカは、大規模な金融緩和によって

景気が改善しそうな兆候を見せ始めてはいる。

しかしながら、議会や世論には、常に

「財政ヒステリー」グループが存在しており、

この圧力が強まれば、再び政府に財政黒字

(政府貯蓄超過)を迫ることになる。

これによって、再び歴史が繰り返されることに

なるかもしれない。

結局のところ、

均衡財政など、経済の健全性を示す指標には

なりはしない。経常収支が赤字である以上

財政が黒字になってしまえば

海外部門と政府部門の双方が貯蓄部門となってしまい、

民間部門だけでそれを吸収しなければならないが

そのためには、民間部門が急速に

債務比率を高める必要がある。

サブプライムローンバブルのようなものが、

必然的に発生する、あるいは、しているのである。

本論文が公表されたのは、2012年であるが、

その大部分は、冒頭に述べたとおり、

ほとんどが過去のペーパーからの引用である。

つまり、ここに書かれていることの多くは

後知恵的な話ではなく、

同時代・進行形で書かれていた。

2012年時点で回顧した時、

MMTのスリー・バランス・アプローチが

どれほど適切であったか―ITバブル崩壊の影響を

「軽視」しすぎたことを除いて(火薬を積み増しすることによって、

目先の爆発を先送りするという手段がありうるとは、

当時は、MMTの誰にも想像できなかったのである)―、

改めて理解できる。そして、

逆説的だが、

政府部門の赤字の累積は危機の兆候ではない。

黒字こそ、将来の危機を予告するものなのである。

これが、GodleyのStock=Flow Approach あるいは

Three Balance Approach といわれるものから得られた

MMTの結論である。

ところで、同じことを日本に当てはめて考えてみよう。

ちょうど、日本も、今や海外部門が均衡しつつある。

そのうえで、日本の政府部門が

累積債務残高は、財務省の公表によれば

2013年時点で224.3%に及ぶという。

何年かかけてこれを100%までに減らすとすれば、

民間部門は、目標年数の期間をかけて、

GDPの124.3%に及ぶ金額の投資超過額を吸収しなければならないのである。

問題は、政府部門より民間部門にある

といわなければならない。

さて、最後に二つの点に注意しておきたい。

第一は、MMTの出自にかかわる問題だ。

現在、アメリカでMMTが議論されるのは

結局のところ、政府が財政政策によって

いくら赤字を出しても、債務が累積しても

困ることはない、という場当たり財政主義的な

要請が大きい模様だ。

しかし、実際には、MMTの理論は

クリントンの時代、

アメリカがGoldilock経済成長を実現したと思われており、

政府予算の黒字が定着した、と、世間や

主流派経済学が思い込んでいた時に、

危機の理論として完成している。

全く逆なのだ。

MMTは、政府債務の規模が大きくなりすぎ

それによって経済に対する悪影響が懸念されていた時ではなく、

政府の債務が減少し始め、

将来世代が、政府の貯蓄によって恩恵を受けることができる、と

副大統領が華々しく宣言をしたときに

そんなはずはない、という産声を上げたのである。

救済の伝道者ではなく、危機の預言者だった。

いわゆる「リフレ派」やネオケインジアン

(といっても、実はおいらもよく知らないのだが)とは、

こうした点が明瞭に異なっている。

このような、危機の思想が、

「金を刷れば、世の中が救済される」などという

楽観的なものになるはずはない。

確かに、政府部門はいくら債務を膨らませても

自国通貨建てである限り、

それ自体でデフォルトに陥るという危機はない。

それどころか、政府部門の債務が累増してゆくことは、

必然ですらある。仮に、

現在のアメリカ合衆国の国債を全額返済する、となれば、

アメリカの民間部門及び海外部門が

それだけの赤字を計上し続けなければならない。

民間家計部門が、単独でそれを実現することは、

上記のとおり、不可能である。

民間投資が大きくなるためには、

それだけの購入先がなければならないが、

政府部門がその役割を果たせないわけだから、

民間家計部門と海外部門が、それだけの投資から生まれる製品を

購入し続けなければならない。

これは、国際的に、

アメリカ以外、ほぼすべての国が

巨額の赤字を毎年計上し続けなければならないことを

意味する。今後、中国やインド、ロシアやブラジルがどのような

経済発展を遂げるのかはわからないが、

しかし、少なくとも、合理的な根拠をもとに

あてにできるシナリオではない。

アメリカ、あるいはすべての、

資本蓄積が一定以上の水準に達した産業国では

政府の赤字の累増は、必然ですらある。

そして、デフォルトの可能性がなく債務を膨らまし続けることができるのは

唯一、主権通貨を発行している政府部門だけなのだ。

おそらくは、こうした歴史的背景の違いが、

Tchernevaの言うMMTの「第一世代」と

それ以後のMMT系のエコノミストとの違いに現れているのではないだろうか。

MMTの「第一世代」にとっては

大切なのは、民間部門および海外部門との関係の中での

政府部門の役割である。政府債務は

民間部門に対応して大きくなることによって

資本制経済を、相対的に安定させることに寄与するだろう。

政府部門の債務は、いくら大きくなってもデフォルトを心配する必要はない。

だがそれは、政府部門がいくら債務を膨らませても問題ない、ということを

意味するわけではない。あくまでも、マクロ経済的な条件に応じて

増やすべきなのだ。

だから、民間の支出が不足している場合には

政府が赤字を生み出すことで、つまり、民間部門に

新しい資産を提供することで、民間の成長を支えるに

とどまる。それゆえ、政府の貨幣発行による赤字は

Job Guarantee Program のような、

裁量に基づくまでもなくカウンターサイクリカルな動きをするものに

限定されなければならない。

景気の過熱をさまし、ベースマネーを減らすために

税収が支出を上回ることはあっても、

それは政府の「将来に備えての貯蓄」を意味するようなものではなく、

あくまでも貨幣の流通残高をコントロールするだけのものでなければならない。

こうした問題意識は、その後の

サブプライムローン危機による雇用崩壊から

政府貨幣論にたどり着いた人の間に

大きな意識のずれがあったとしても、不思議ではない。

そして、最後にもう一つ指摘すれば、

このストック=フローアプローチの、外国に対する含意である。

ストック=フローアプローチでは、外国は、

国内の海外部門として一括されていた。

これは、海外に対する債権であれ債務であれ、

その保有者は国内にいるわけだから

その反対勘定を海外部門とすれば、貨幣的にはそれで事足りたわけだが、

しかし、実際には、外国は外国であって、

国内の海外部門ではない。

ストック=フローアプローチを拡張して

複数国にまたがる債権・債務関係を、同様に考えることも

可能なはずだ。

そうすると、たとえば、日本とアメリカのことを考えてみよう。

日本もアメリカも、数多くの国と交易している。だから、

日本とアメリカ二つの国の間の関係だけを取り上げても、

実際上の分析には、大した意味はないだろう。

だから、これはあくまでも、きちんとした問題提起に先行して

その準備として、イメージを膨らませておこう、という程度の意味しかないが、

世界に日本とアメリカしかないとした場合、

そして、めんどくさいから国際間の資本取引もなくしちゃうが、

その場合、日本で政府部門と民間部門が同時に黒字であるためには

海外部門が赤字(輸出超過)でなければならない。

日本で海外部門が赤字であるためには、

アメリカの海外部門が黒字(輸入超過)でなければならない。

そのためには、アメリカの民間部門か政府部門の

少なくともどちらか一方が、赤字でなければならない。

かつて、日本のある「経済通」の政治家が、

「アメリカには、黒人とかプエルトリコとかいて、

破産したって、アッケらかんのカーだ」とのたもうたことが

国際的な批判を浴びたことがあった。

これは、日米貿易摩擦の中で、

アメリカが、巨額の対日貿易赤字を

まるで日本の責任であるかのように主張してきていることに対する

反論というような文脈で出た言葉でもあった。

しかし、今や別の見方をしなければならないことになる。

ーー

ケルトンは政府予算における循環図を危険視しているが別の信用レベルではやはり循環図が

必要になる。

中野剛志氏作成:

財政政策は、金融政策

国債発行(財政赤字)が通貨(預金)供給量を増やす。

①銀行が国債を購入すると、銀行保有の日銀当座預

金は、政府の日銀当座預金勘定に振り替えられる。

↓ ↑

②政府は公共事業の発注にあた ⑤政府保有の日銀当座預金が、銀

り、企業に政府小切手で支払い 行の日銀当座預金勘定に振り替え

られる(日銀当座預金が戻ってくる)。

↓ 国債発行に資金的な制約はない! ↑

③企業は取引銀行に小切手を持 ④銀行は小切手相当額を企業の

ち込み、代金の取立を依頼 → 口座に記帳(新たな預金の創造)。

同時に、日銀に代金の取立を依頼

https://i.gyazo.com/bcb8b43eb0e7bf1010846ea8dd621bf3.jpg

(参考)建部正義「国債問題と内生的貨幣供給理論」 2014

http://ir.c.chuo-u.ac.jp/repository/search/binary/p/5721/s/3577/

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-3」(2009年3月2日/…

政府-非政府部門間垂直取引の図、

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

改訂版:

《政府部門》[*OMF明示的な貨幣供給]

財務省と中央銀行

[物やサービスを販売、▲ ┃[中央銀行業務(OMO公開市場操作,決済)、

金を販売] ┃ ┃ 外貨、金、 ┏━┓

┃ ▼ 政府支出]┏━┛ ┗━┓

┳┻━━━━━┻┳(海外バランスシートを加えて)

《民間の信用市場》 《非政府部門》 ┃通貨のストック┃[*SFCストックフロー一貫モデル

レバレッジ活動←→ 銀行、家計、━━ ┃準備預金、国債┃ Stock-Flow consistent model、

全取引の合計はゼロ 民間企業 貯蔵 ┻━━━━━━━┻ Three balance approach]

貸出が預金を創造 ┃ 《非政府のブリキ小屋》

[銀行信用、 ▼ 累積財政赤字を貯蔵

社債、 《税》

未公開株] 純金融資産を除去[*租税貨幣論(Tax-driven monetary view)]

┃

▼

《ゴミ箱》

パソコンの画面モデルへの連想から原図はゴミ箱が下隅に置かれていたが、真下の方がいい

ケルトンのディレートキーの比喩がわかりやすい

ミッチェルはOMFとヘリコプターマネーを同一視しているが、jGPのようなシステム構築が必要だ。

なぜなら物価が上がってからはjGPは効力がなくなるから。

ミッチェル最新書籍における同様の図 Macroeconomics ,William Mitchell 2019 p.371、

Figure 23.2 Vertical and horizontal macroeconomic relations、

https://i.gyazo.com/1222f5e0400220d26c894fbc52b22a05.jpg

三橋貴明による同種の図、https://i.gyazo.com/38b2bf4d857fd651ec8953ce68bebc59.png

政府-非政府部門間垂直取引の図、

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

改訂版:

《政府部門》[*OMF明示的な貨幣供給]

財務省と中央銀行

[物やサービスを販売、▲ ┃[中央銀行業務(OMO公開市場操作,決済)、

金を販売] ┃ ┃ 外貨、金、 ┏━┓

┃ ▼ 政府支出]┏━┛ ┗━┓

┳┻━━━━━┻┳(海外バランスシートを加えて)

《民間の信用市場》 《非政府部門》 ┃通貨のストック┃[*SFCストックフロー一貫モデル

レバレッジ活動←→ 銀行、家計、━━ ┃準備預金、国債┃ Stock-Flow consistent model、

全取引の合計はゼロ 民間企業 貯蔵 ┻━━━━━━━┻ Three balance approach]

貸出が預金を創造 ┃ 《非政府のブリキ小屋》

[銀行信用、 ▼ 累積財政赤字を貯蔵

社債、 《税》

未公開株] 純金融資産を除去[*租税貨幣論(Tax-driven monetary view)]

┃

▼

《ゴミ箱》

パソコンの画面モデルへの連想から原図はゴミ箱が下隅に置かれていたが、真下の方がいい

ケルトンのディレートキーの比喩がわかりやすい

ミッチェルはOMFとヘリコプターマネーを同一視しているが、jGPのようなシステム構築が必要だ。

なぜなら物価が上がってからはjGPは効力がなくなるから。

ミッチェル最新書籍における同様の図 Macroeconomics ,William Mitchell 2019 p.371、

Figure 23.2 Vertical and horizontal macroeconomic relations、

https://i.gyazo.com/1222f5e0400220d26c894fbc52b22a05.jpg

三橋貴明による同種の図、https://i.gyazo.com/38b2bf4d857fd651ec8953ce68bebc59.png

ーー

https://blog.goo.ne.jp/wankonyankoricky/e/e6298021c0fa9ce5be4c47d467474bde

…

それ故に、と、Wrayは言う。

政府の財政黒字(=貯蓄超過)は、常に

その後の景気沈滞を伴う。

合衆国の歴史において、財政黒字の期間は

過去に6回あった。そして、いずれもその直後に

深刻な景気後退に陥っている。1835年には合衆国の歴史において

初めて、そして唯一、公的債務が完済された。予算黒字は

その後2年間続いた。37年には深刻な不況に陥り、連邦政府はそれ以来

公的債務を完済したことはない。1817年から1821年にかけて、債務残高は

GDPの29パーセントまで低下した。23年から36年にかけて上記のとおり、ゼロを達成した。

52年から57年にかけて、59パーセントまで低下した。

67年から73年にかけて、27パーセントまで。

80年から93年にかけて、50パーセントほど、そして、1920年から1930年にかけて、

約33%程度までに減らしている。これら6回の債務残高減額の努力は、

1819、1837、1857、1893、1929の深刻な不況に終わった。

これは偶然ではない。

民間部門だけで、政府の貯蓄を吸収して

なおかつ成長が続くほどに民間投資が活発で、

しかも、収益力がある―繰り返すが

投資収益が金利を下回れば

持続不可能である―状態が継続するということは、

貿易収支が安定して黒字でもない限り、

極めて難しいのである。。。。。

政府の財政黒字(=貯蓄超過)は、常に

その後の景気沈滞を伴う。

合衆国の歴史において、財政黒字の期間は

過去に6回あった。そして、いずれもその直後に

深刻な景気後退に陥っている。1835年には合衆国の歴史において

初めて、そして唯一、公的債務が完済された。予算黒字は

その後2年間続いた。37年には深刻な不況に陥り、連邦政府はそれ以来

公的債務を完済したことはない。1817年から1821年にかけて、債務残高は

GDPの29パーセントまで低下した。23年から36年にかけて上記のとおり、ゼロを達成した。

52年から57年にかけて、59パーセントまで低下した。

67年から73年にかけて、27パーセントまで。

80年から93年にかけて、50パーセントほど、そして、1920年から1930年にかけて、

約33%程度までに減らしている。これら6回の債務残高減額の努力は、

1819、1837、1857、1893、1929の深刻な不況に終わった。

これは偶然ではない。

民間部門だけで、政府の貯蓄を吸収して

なおかつ成長が続くほどに民間投資が活発で、

しかも、収益力がある―繰り返すが

投資収益が金利を下回れば

持続不可能である―状態が継続するということは、

貿易収支が安定して黒字でもない限り、

極めて難しいのである。。。。。

今日は経済用語、Goldilocks Economyを紹介します。Goldilocksと聞いても一般の日本人にはちんぷんかんぷんですが、イギリスでは有名なおとぎ話の主人公として馴染み深い名前です。

物語の題名は一般的に「Goldilocks and the Three Bears」ですが、単にGoldilocksだったりThe Three Bearsだったり。邦訳も「ゴルディロックスと三匹のくま」とか「三匹のくま」などとなっています。日本の「ももたろう」や「かぐや姫」のように、イギリスの子供が小さいころから絵本を通じて慣れ親しんでいる童話の一つです。

そんな童話に出てくる女の子ゴルディロックスちゃんがどうして経済用語になっているのでしょうか。ゴルディロックス経済とはどんな経済用語なのでしょうか。

この物語のあらすじは以下のとおりです。

……

ある朝のこと。クマの親子は朝ごはんにスープ(原作ではporridge)を用意しますが、「熱すぎて飲めないから、お散歩に行こう」と出かけます。

一方、森で道に迷っていた女の子ゴルディロックスがクマの家を見つけます。

中へ入ると、テーブルにスープが3つありました。おなかペコペコのゴルディロックは大喜びで飲んでみると、1つめは熱すぎ(too hot)、2つめはぬるすぎ(too cold)、3つめがちょうどいい (just right) と、3つめを飲みほします。

その後、ゴルディロックスは居間に入りイスに座ろうとしますが、1つめも2つめも大きすぎ(too big)、3つめがちょうどいい(just right) ので座ると、壊れてしまいました。

次に彼女は、寝室に行くと3つのベッドがあり、1つめは固すぎ (too hard)、2つめは柔らかすぎ (too soft)、3つめがちょうどいい(just right) とそこで眠りにつきます。

クマの親子が散歩から帰り、目を覚ましたゴルディロックスはびっくりぎょうてん、大あわてで逃げていったとさ、という話です。

…

では、経済の話に戻ります。

経済が過熱する (too hot)とインフレが起こり、冷め込む (too cold) と景気後退につながり、どちらも望ましくありません。そこでちょうどいい状態(just right)がゴルディロックス経済と呼ばれています。経済指標によって定義づけされているわけではありませんが、低い失業率、資産価格(株価・地価など)のゆるやかな上昇、低金利、安定したGDP成長、低インフレ率などを特徴とした理想的な景気を指しています。

そのような理想的な状態の継続は誰もが夢見ることですが、現実はそうはいきません。このトピックは拙訳本『市場原理主義の害毒-イギリスからの眺め』の第4章で詳しく取り上げられているので、興味のある方はぜひ読んでみてください。

この文脈ではporridgeがどうして「スープ」で適訳なのかは、翻訳理論を取り入れて説明すると長くなるので、今回は割愛します。

ちょうどこの記事を書いた後、最新号のThe Economist誌(2015年10月24日発売)のFinance and economicsセクションの最後の記事Free exchangeでGoldilocksが小見出しに出ていることに気がつきました! これは「気候変動が労働生産性に与える影響」について書かれた記事でGoldilocksは経済活動ではなく気温に関連して使われています。Goldilocksを知らなくても本文を読めば内容は理解できると思いますが、知っていると小見出しを見て内容が推測できるのできっと役に立つことでしょう。

「秋」は暑すぎず、寒すぎず、ちょうどいい (not too hot, not too cold, just right)、何をしてもはかどる季節として日本では「読書の秋」「スポーツの秋」「芸術の秋」などと言われますね。充実した日々をお過ごしください。

資本とは 資本と資産の違いと、資本と利益の関係 会計の基礎知識

会計の知識が乏しいと、資本と資産の違いは分かりにくいかもしれません。

資本とはどういうもので、資産とはどういうものなのでしょうか?

一文字違うだけで分かりにくいかもしれませんが、

ここでは会計としての「資本」と「資産」に注目して、

それぞれの違いを見ていきたいと思います。

スポンサードリンク

資本とは 資本と資産の違いとは 会計の基礎知識

「資本」というのは会社を設立するにあたっての「元手」のことで、

「資産」というのは会社の財産になります。

例えば手元の資金の1000万円で会社を設立したとすると、

その手元資金の1000万円は「資本」になりますし、

その1000万円から100万円分の商品を仕入れたとすると、

100万円の商品と、900万円の現金預金が「資産」になります。

またこの購入した「資産」で利益を生み出すことが、会社には求められることになります。

またその他に必要な資金があって、銀行などから借りたとすると、

それが「負債」になりますが、

資本や負債は、「調達源泉」と言われ、

自分が出した調達資金が「資本」で、

他人から借りた調達資金が「負債」になり、

「資本」は返済義務がないもの、

「負債」は返済義務があるものになります。

またそれらを元に何を買って利益をあげようとしているのか、

それが「資産」として表されることになります。

貸借対照表での違い

こうした資産や資本、負債を表したものが「貸借(たいしゃく)対照表」と呼ばれますが、

以下の図のようになります。

この左側は借方(かりかた)、右側は貸方(かしかた)と言いますが、

資産と資本は、借方と貸方の違いもあります。

ちなみに自分が出した調達資金が「資本」、

他人から借りた調達資金が「負債」、

それらを何に使ったかが「資産」として表されることになりますので、

借方と貸方は、常に等しいことになります。

スポンサードリンク

資本と利益の関係 会計の基礎知識

先ほどの貸借対照表は、期末時点での資産や負債、資本を表したものですが、

一年間の利益を計算するものに、「損益計算書」があります。

損益計算書は以下のような図になります。

また損益計算書と貸借対照表は、以下のような関係があります。

一年間で得られた利益は、資本に算入されることになります。

ですので会社の業績によっては、

資本が増えることもありますし、資本が減ることもあります。

ちなみにここでは分かりやすくするために、話を簡単にしましたが、

会計として細かい話をすると、

貸借対照表の「資本」の部分は、会計上は「純資産」と言われ、

純資産に「資本金」と、会社が設立されてからその時点までの会社の利益の合計(「利益剰余金」と言われます)などが含まれることになります。

終わりに

「資本」は元手の資金。

「資産」は元手の資金や借りたお金で買ったものという違いがあり、

貸借対照表でも違いがありますし、

元手の資本や借入金などの負債によって何らかの資産を買い、

その資産を活用することで、利益を上げていく構造もお分かりいただけるかと思います。

プログレッシブ宣言! feat. 大石あきこさん!

今回はちょっと雰囲気変えて、日常の調子で飲みに行っておりまして。【にゅん氏なじみの小料理屋にて】

「大将こんばんは!」

「にゅんさんいらっしゃい。今夜はカウンターで二名様だよね?予約とか珍しいね!」

「そうそう、ありがとう。大将、もしかして大石あきこさん(ご本人サイト)って人知ってる?大阪の。その人が来るんだけど。」

「おー、知ってるも何も、自分大阪出身ですからね。橋下府知事の最初の朝礼でその人が立ち上がって知事に噛みついたニュースはよく覚えるし。たしか新知事が、若手職員だけに一斉メール送って『職場に不満があったらどんどん自分に言え』ってやったんだよね。」

「そうだっけ。」

「若いのにしてみりゃあ、そんなこと言われても困っちゃうわなあ、直属の上司に言って通じなかったらってならわかるけどよ。」

「大将、わかってるね。サラリーマンやってたっけ?」

「で、奴はその朝礼で壇上から『始業前の朝礼が時間外だって言うなら勤務中のタバコも私語もオレは認めないぞ、給与カットだぞ』みたいにぶったわけだ。ガキか。そこでだ。我らが大石、作業服のまま思わず立ち上がり、こうタンカを切ったってわけよ。「ちょっと待ってくださいよ!」って。ありゃあスカッとしたもんよ。よくぞ立ち上がった!(うっとり)」

「(そうだったのか)」

「で、たしか、さいきん公務員やめて選挙に出て、、、ってにゅんさん知り合いなの?」

「いやね、その大石さんからメールをもらってさ。なんでもMMTに関心があるとかで、にゅんブログなんてもんを見つけてくれて質問があるって来て。それで、ちょっとやりとりしたら面白くなってきねえ。だって労働運動やってるって言うじゃない。大将にはいつも言ってるけど、いまMMTに足りないのは労働運動でしょ。それじゃあ、実際に対談をやってそのままブログネタにしちゃえばってことになったんよ。」

「うわ、そりゃ合うね。」

「それでほら、ブログでMMTレンズシリーズやってるでしょ。あれって、JGPをGIFアニメにしたいってだけなんだけど、書き始めたら結構説明が長くなっちゃってて。」

「あれはあと何回くらいなの?」

「内容的にはあと三回分くらいだけど、一人でやってると表現が行き詰っちゃうんだよね。それで筆が進まないし、聞き手役みたいなキャラを入れたいイメージも出てきて。ダメ元で大石さんに打診してみたら乗り気になってくれたというわけ!」

「へえ、そいつは楽しみだ。」

「ただねえ、大石さんって松尾匡先生と行動を共にしているわけね。緩和マネーの。。。それで、ブログとかでもこの店でもさんざん批判してたやん。あー、薔薇マークもやったし。そのことを大石さんすごく気にされちゃって。」

「そりゃそうだろうね。あんなの見たら。」

「でもよく聞いたらねえ、松尾先生は関西では労働運動を先導している大きな存在だとかで、まあこっちは匿名をいいことに、ちとやりすぎたかなと...」

「まあ、そこは素直に下手に出るところだな。『にゅんさんのやっていることは左派の分断です!』とか言われるかもよ!」

「あはは、そんなこと言ってて『ちょっと待ってくださいよ!』って登場したらどうすんの!カウンターの下に隠れるか(笑)」

【大石さん登場】

「あっはっは。あ、らっしゃーい!」

「大石です、こんばんはー」

(起立して)

「(…怖くなさそう)こんばんは。自分がにゅんオカシオコルテスです!」

「(...リアルでハンドルネーム?)ど、どうも、こちらのお席でよろしいのですか。失礼します。」

「さっそくですが、じゃあ流れでお話よろしくお願いしまーす!飲み物どうします?」

「それじゃ、とりあえずビールでお願いします。ええと、MMTなんですけど、私も薔薇マークの活動でケルトン教授の来日講演に関わるなど、反緊縮運動の中で世界で話題のMMTというものがどのようなものか見極めてみたいと考えているので、このお話は願ったりかなったりではあるんです。」

「この企画のきっかけは、大石さんからメールをいただいたことでした。自分が翻訳サイト道草で紹介した、とあるレイのエントリの内容についてでした。まず送信者のお名前を見て、え~!あの大阪で薔薇マークの大石さん??ってまずびっくりしたんです。ご質問は結構マニアックなところで、真面目な方だなあという印象でした。そもそも翻訳テキトーなんですけど。。。」

「今はそのレイさんのご本を読み始めています。これまでは情報が少なくて、勉強会に参加して望月さんのレクチャーを受けたり、にゅんさんのブログ読んだりもしてはいるのですが、むつかしいです。でも、労働運動に思い入れのあるものとして特にJGPの考え方をよく理解したいと思っています。あと、「反緊縮」のキャンペーンに参加してるので、納得のいったことから発信していきたいなぁと」

「それは松尾匡先生を中心とした運動のことですね。松尾先生のことはブログでも批判的に取り上げたり、ツイッターで失礼なことをさんざんいってしまったこと。。。あらためて、お詫びいたします。実は大石さんからご活動の話を聞いてびっくりしたんですよね。」

「ほんまですよ...。松尾さんむちゃがんばってるんですから。私のほうも、MMTとニューケインジアンとでは理論的な違いがあるということは聞いていましたが。でも!ブログとかタイムラインをのぞいたら本当にひどい言われようで!

正直、その『実績』からしてMMTerの皆さん簡単には信用できませんけど(笑)。まあ当面は警戒しつつ、勉強させてもらえれば。」

「MMTのJGPは金本位制ならぬ『労働本位性』であると言われるほどで、だからMMTは社会における労働の価値を極めて重視する学派なんですよ。貧困層出身のAOCがMMTを支持するのも、理論そのものが貧困や格差問題とマッチしているからと言えると思います。ですから、皆さんのご活動とMMTの相性が悪いはずがないんですよねえ。」

「なるほど。では、なぜあんな…」

「言い訳に聞こえそうですが、大きな理由は、いわゆる金融政策というものの理論的な位置づけの違い。これはもう決定的なところでしょう。これと関連として初期アベノミクスの評価も正反対です。もちろん、だからと言って何の運動実績もないブロガー風情が、数十年間に渡って労働運動に取り組まれて来られた方々へのリスペクトを欠いた表現をしたことは本当に失礼でした。反省しています。」

「殊勝なところもあるようですね。人としてどうなのかレベルの発言も見ましたからね...。」

「現状犬キャラですしね…」

「笑。できるだけ双方のリスペクトの上で、その理論的な違いというのも今後の対話でぜひ説明してください。」

【MMTとは、という話】

「それでは、まず、大石さんからはMMTってどんな風なものとして見えているのですか?」

「MMTが日本で今年ごろから急速に話題になり、当初は、なんだか私には都市伝説みたいで。薔薇マークの朴教授がレイさんの要約を作成しましたが、私には独学はむつかしいなあーと。7/17にケルトン教授の講演をお聞きして、記述的(説明的)な側面と、処方箋的な側面を持つとおっしゃっていました。処方箋的な側面をもつということから、現代社会に問題があると考えて理論化したんだなと思い、興味は増しました。特にJGPのところで、本人がやりたくない仕事でもやらされちゃうのか?との質問に対して、そうじゃなくてその本人のあるがままを受け入れたり、地元で通えて、本人の能力を活かせることを目的にしてる、といった回答をしてて、お金換算の冷たい学問ではなく、正義をうったえているんだなと思いました。」

「なるほどお、さすがケルトンと思います。世間的には、『政府に財政制約はない』『インフレになるまで財政支出せよ』という理論という認識が強いと思うんですよね。」

「確かにそうした話をよく見かけます。」

「それらが全然違うとは言いませんが、理論の骨格部分が伝わっていないと思うんです。そもそもマクロ経済運営の目的は、一般的に言えば、まずは経済の安定、中心的には雇用と物価の問題を扱い、それを踏まえて成長や格差といった問題に広げていく。そういうものではないですかね。これはニューケインジアンを掲げる松尾先生も同意されると思います。」

「今、日本で流布されているMMTへの理解がまだまだ浅いところがあって、MMTの雇用や物価への考え方など、骨格への理解が大事ということでしょうか。そのあたり、もっとよく聞かせてくださいますか?」

「大きな流れで言えば、MMT創始者であるモズラー氏が70~80年代の米国を生きて、マネタリズムやニューケインジアンの経済学を背景とした政府の経済運営とその帰結を観察し、政策が根本的におかしいんじゃね?という疑問を抱いた。彼はそこから財政支出や徴税の実際のオペレーションを詳細に分析し、『事実はこうなっているのだから、政策はこう考えるべきですよね?』という主張をした。MMTのこの骨格はぜんぜん変わっていないと思います。」

「えっ。ニューケインジアンなどへの疑問からその学問が発していると?」

「ニューケインジアンへの疑問より先に、そうした理論に立脚したことになっている政策への疑問があった、と言うのが正確かもしれません。ケルトンの言葉を借りて表現すれば、政府のオペレーションをきちんと「記述」して経済を捉えなおすと、1970年代から政府によってずっと行われてきた「処方箋」は、てんでおかしくて、それが2007年の金融危機で証明されたんじゃないか。MMTはずっと警告を発してきたし、起こってしまった金融危機によって大きく注目はされるようになったという流れがあります。」

「そうなんですか。知りませんでした。私、学問がどういう経緯で出たのかが一番大事だと思うんですよね。私の勝手なイメージでいうと、今の支配層のやり方(貨幣に関する)への痛烈な暴露と、その背景に何か反骨なものを感じていました。」

「まあ、支配層への反骨という意味では名前が出たモズラーとケルトンは薄い感じがありますねえ。NOCの印象では...」

「あ、ちょっと割ってごめんなさい。NOCてなんですか?」

「にゅん・オカシオコルテスの略ですが...」

「まじですか(笑) にゅんさん、プロフィールに『AOCは嫁』って書いてて、やべぇ奴なんじゃないかと思ってました。」

「えー」

「とりあえずNOCを了解...(笑) ええっと、話は戻って、モズラーとケルトンはMMT派の中では反骨精神が薄い感じ?」

「特にモズラーという人は成功者ですから、いわゆる支配層に属する知己も多くて、NOCから見ると『誰かへの怒』りというよりも、世間の人々の思考を含めた大きな『システムの根本的なおかしさ』を問題にしていると思います。その意味では、こんど来日するミッチェルとレイはいわゆる反新自由主義、とくにミッチェルですね。彼が日本について何を話してくれるかは実に楽しみです。」

「私も、反骨を期待します!」

「あとですね。大石さんも関心を持たれたというJGPは、MMTのド中核の要素です! 何故かというと、貨幣、物価、所得、金融システムといったことをまっすぐに考えていくと、必然的にJGPが要請されるんです。」

【MMT受容の現状と『雇用』】

「海外の新しい考え方が輸入されるときって、どうしても最初は何かが抜け落ちたり、少し歪んだ形で紹介されたりするものですよね。現時点のMMTの場合は、物価と雇用という根本的な問題意識がかなり希薄になっているように感じます。それどころか、この二つが大きな論点であることが、まだほとんどの人に伝わっていないのではないでしょうか。」

「抜け落ちる原因は何だと思われますか?」

「別に誰かが悪いとかではなくて、最初の紹介者である中野剛志さんを筆頭とした皆さんの論点には、当然ながらMMTとは別のところもあるから、というのが自分の見立てなんです。MMTが日本の論壇に最初に紹介されたのは、中野さんの大著『富国と強兵』ですが、本の主題はMMTではありませんし、それに続いたみなさんもそのような構造があります。藤井さんには国土強靭化論がある、というように。」

「ほうほう」

「それで、いまNOCがとても憂慮していることがあります。」

「どのようなことでしょうか?」

「MMTの議論からは出てくるはずがない話が、『MMTではこうだ』と語られることが結構見受けらることです。ひどい場合は、MMTとは正反対のことを言っていたりします。たとえば、

『MMTでも金融政策が重視されていて、インフレが昂進したときには中央銀行の役割が期待されている』

『MMTとは、少なくともデフレ環境下ではいくらでも政府支出をすることができるとする理論だ』

『MMTは財政政策でインフレをコントロールする』

『とにかく国債発行せよ!』

とか。。。」