古川顕によれば福田徳三(1874~1930)★という黎明期の経済学者が本居の古事記伝を引用している。

「今俗ニ物ヲ買タル直あたい(値と同源:広辞苑)ヲ出スヲ払フトモ払ヒヲスルトモ云ハ, 祓除ノ意ニアタレリ。 又コレヲ済マスト云モ, 令すますレ清ノ意ニテ, 祓除ノ義ニ通ヘリ」 (本居宣長全集第九巻 (古事記伝六之巻) 264ページ)。 [岩波文庫#2:41頁]

つまり宗教を経済学的視点で見ることで、それ自体が神秘化した宗教研究を現代的に読み直すことが出来るのだ。それは信用貨幣論の補強でもある。

神野志隆光によれば経営ヲサメという語も古事記、日本書紀にあるという

経済の語源としての経世済民は有名だがこちらは知らなかった

福田徳三の著作集は刊行中で該当の第5巻流通経済講話の刊行が待たれる

著作集

古川顕

https://nam-students.blogspot.com/2019/02/2014.html

https://nam-students.blogspot.com/2019/02/2014.html

本居宣長全集 9 ─古事記伝1

本居 宣長 著 大野 晋 編集 大久保 正 編集

シリーズ・全集 菊判 592頁 刊行日 1968/07/20 ISBN 4-480-74009-0

JANコード 9784480740090

JANコード 9784480740090

定価:本体7,767 円+税

本居宣長全集12 ─古事記伝4

本居 宣長 著 大野 晋 編集 大久保 正 編集

シリーズ・全集 菊判 580頁 刊行日 1974/03/29 ISBN 4-480-74012-0

JANコード 9784480740120

JANコード 9784480740120

定価:本体7,767 円+税

古事記伝 2 (岩波文庫 黄 219-7) 文庫 – 1941/9/3

古事記伝 1 (岩波文庫 黄 219-6) 文庫 – 1940/8/16

商品の説明

本居宣長による「古事記」の注釈書。1798年完成。全44巻のうち、生前に刊行されたのは17巻まで。 巻一「直毘霊」(ナホビノミタマ)を含む総論。巻二、序文の注釈や神統譜。巻三以降が「古事記」本文への注釈。 岩波文庫の「古事記伝 1」は、巻一、巻二と、巻三以降の「古事記」序文、本文の冒頭より、巻五の神代3、いわゆる黄泉の国の話の冒頭のうちの、殺されたカグツチから産まれた神々の名、カグツチを斬った剣の名までを収録。

登録情報

|

本居宣長『古事記伝』を読む I (講談社選書メチエ) Kindle版

すでに国土はあります 。しかし 、完成されてはいないというのです 。前の巻[5]で 「経営 」という文字をあて 、ヲサメと訓みをつけていました 。 『日本書紀 』の神武天皇即位前紀己未年三月七日条に 「経営宮室 」とあって 、その 「経営 」の古訓にヲサメツクリテとあるのなどを意識していると思われます 。 「経営 」は 、しかるべくととのえるという意味であり 、 「いまだうるはしく経営成竟たまはざる 」とは 、国としてきちんとととのえられて完成されていないということです 。いまは 、国土は生んだが 、いわば土台だけ 、あるいは器だけがあるにすぎないというのです 。そこになにをもたらしてゆくかを見る ─ ─ 、それが 、黄泉行きと禊ぎにむかう 、この巻の 『古事記伝 』の読みのフォ ーカスなのです 。あしき事は穢れにより 、よき事は禊ぎにより起こる土台 (器 )だけのところに黄泉行きと禊ぎとがもたらすものを 、 『古事記伝 』は 、どう見ようとしたか 。端的にいえば 、世界におけるすべての事象は黄泉の穢れとそれを祓う禊ぎに発すると見るということにつきます 。まず 、世のあらゆる禍 (宣長はマガと訓みます )は 、黄泉の穢れによって成った禍津日神の起こすものだととらえます 。 A禍の起るは 、此黄泉の穢より成坐る禍津日神の霊なり 、 〔二四一 〕 B抑世に人草の害はるゝ 、もろもろの悪事は 、禍津日神のしわざなる 、此神は 、今この黄泉国の穢より成坐て 、その本をたづぬれば 、こゝの千頭絞殺むとのたまへる御言の験なり 、 〔二五七 〕

福田徳三

国民経済講話(1) (福田徳三著作集第3巻(第5回配本)) 単行本 – 2017/1/31

福田徳三研究会 (編集), 江夏 由樹 (編集), 大月 康弘 (編集)

福田徳三研究会 (編集), 江夏 由樹 (編集), 大月 康弘 (編集)

商品の説明

内容紹介

日本の経済学の黎明期、「社会厚生のために一身を捧げた一大学者にして一大運動家」であった福田徳三の先駆的業績を新編集により蘇らせた現代版。全巻に通底する「厚生の理論・歴史・政策」は、経済学のまさに学問的源流となった。各巻編集者による【解題】付。第3巻は20世紀初頭、政治・経済・社会の現実的視点から時代を論じ国民の日常生活に関わる経済学を説いた入門書。

出版社からのコメント

日本経済学・福祉経済論の開拓者、福田徳三博士の幅広い研究を、新たに読み易く構成・編集。新・著作集として待望の刊行開始!!(全21巻)

(第1期分全4巻刊行中、第2期(全4巻)本巻より刊行開始! ! 〔2017年7月末現在〕)

(価格は、2017年7月現在) (ご予約の方には都度、価格が決定次第、信山社からご連絡を申し上げます。)

【第1期刊行】(巻数/書名/(編集担当者)/〈価格〉)

・第1回配本/第10巻 『社会政策と階級闘争』(西沢保・森宜人)<6800円(本体:税別)>

・第2回配本/第17巻 『復興経済の原理及若干問題』(清野幾久子)<5800円(本体:税別)>

・第3回配本/第15巻 『黎明録』(武藤秀太郎)<8800円(本体:税別)>

・第4回配本/第16巻 『暗雲録』(武藤秀太郎)<5400円(本体:税別)>

【第2期刊行】

・第5回配本/第3巻 『国民経済講話(1)』(江夏由樹・大月康弘)<7500円(本体:税別)>

・第6回配本/第19巻 『厚生経済研究』(井上琢智)<9800円(本体:税別)>

・第7回配本/第1巻 『経済学講義』(西沢保)

・第8回配本/第4巻 『国民経済講話(2)』(江夏由樹・大月康弘)

【第3期刊行】

・第9回配本 /第13巻 『生存権の社会政策』(清野幾久子)

・第10回配本/第14巻 『労働権・労働全収権及労働協約』(清野幾久子)

・第11回配本/第6巻 『経済史研究』(杉岳志・森宜人・夏目琢史)

・第12回配本/第7巻 『経済学史研究』(井上琢智)

・第13回配本/第9巻 『経済学論攷』(山内進)

・第14回配本/第11巻 『社会運動と労銀制度』(玉井金五・杉田菜穂)

【以下続刊】

・第2巻 『国民経済原論』(池田幸弘)

・第5巻 『流通経済講話』(大友敏明)[古川顕引用]

・第8巻 『経済学研究』(原伸子)

・第12巻 『ボルシェヴィズム研究』(土肥恒之・大月康弘)

・第18巻 『経済危機と経済恢復』 (森宜人)

・第20巻 『現代の商業及商人』(田中秀臣)

・第21巻 『物史観経済学史出立点の再吟味』(田中秀臣)

ご予約は、E-Mail:order(アットマーク)shinzansha.co.jp までご連絡ください。

商品の説明をすべて表示する

登録情報

単行本: 474ページ

出版社: 信山社 (2017/1/31)

言語: 日本語

ISBN-10: 4797280832

ISBN-13: 978-4797280838

発売日: 2017/1/31

梱包サイズ: 23 x 16.2 x 2.8 cm

松方正義が語る 明治の財政・金融・経済: 付・金子鷹之助 / 福田徳三 江戸の貨幣論 ――新井白石、三浦梅園 Kindle版★★

★★

福田三浦論

ですから梅園が、「その島に銭一万を入れて用を足そうとすれば、一万の銭でその島の用を足すのに十分であろう。これを増やして十万にすれば、十万の銭が島の用と釣り合うだろう。・・・初めは島の諸用が一万の銭と釣り合って、米一石が五百銭に相当するとすれば、・・・さらに銭を入れて十万になった日には米一石は五千銭で釣り合うだろう。・・・そうしたら前の場合に五百銭持っているのと、後の場合に五千銭持っていることは、数字の上では十倍の違いがあるが、果たしている役目は同じである」というのは、同じ意味のことを別の言葉で言っているのではないでしょうか。いずれにしても、数量説のような俗説とはわけが違うと思うのです。とはいえ数量説と比例説の違いについて今ここで述べるのは無用の説教だと思いますから、見合わせておきます。

福田徳三

略歴

東京神田生まれ。母はクリスチャンである為、1886年12歳の時洗礼を受ける。泰明小学校から私立の東京英語学校などを経て、母の遺言と姉の助言に従い高等商業学校(後の東京高等商業学校、現在の一橋大学)に入学、学生時代、東京の貧民窟(スラム)での伝道活動に参加。1894年同校卒[1]。同年關一 (のちに大阪市長)とともに神戸商業学校(現・兵庫県立神戸商業高等学校)教諭に就任。1895年教諭の職を辞して、高等商業学校(現一橋大学)研究科入学。1896年同卒[2]。1898年から文部省に任じられドイツのライプツィヒ大学やミュンヘン大学に留学し、カール・ビュッヒャーやルヨ・ブレンターノに師事、1900年ミュンヘン大学で博士号を取得する。留学中に、石川巌・石川文吾・神田乃武・瀧本美夫・津村秀松・志田鉀太郎・関一とともにベルリンにおいて「商業大学の必要」を建議し、東京高商の大学昇格運動を開始。

1896年高等商業学校講師、1900年同教授に就任する。1902年、青森県での大凶作で飢饉となり、その原因を考察するため、1903年青森に向かう。彼は、飢饉の原因を「農村に貨幣経済が浸透しておらず、農家が営利的な精神を持たないからだ。」と結論付ける。1904年に休職処分を受ける。校長の松崎蔵之助(元東京帝国大教授、後に学生により追放された)との対立が原因といわれる。同年復興運動を起こした菅礼之助(のちに東京電力会長)が放校処分となる(のちに復学)。休職中の1905年美濃部達吉の推薦により東京帝国大学法科大学に論文を提出し法学博士取得[3]。

後に駿河台に下宿。本多熊太郎の斡旋、名取和作らの尽力により、1905年から1918年まで慶應義塾教授。慶應義塾では小泉信三(経済理論、文化勲章、元慶應義塾塾長)、高橋誠一郎(経済学史、文化勲章受章者)らを育てた。1918年三浦新七や左右田喜一郎らの斡旋で東京高等商業学校教授に復帰、1920年東京高商の大学昇格に伴い東京商科大学(現・一橋大学)教授に就任。1922年4月7日、帝国学士院会員となる[4]。1923年内務省社会局参与に就任。同年の関東大震災直後に自ら学生達を引き連れ、失業率の調査を1万324世帯(約3万6000人)を対象に8日間かけて行い、その結果を基に東京全体の失業率を推計し、国や東京市(現在の東京都)に対し復職のきめ細やかな支援の必要を訴えた。また著書『営生機会の復興を急げ』のなかで、「復興事業の第一は、人間の復興でなければならない」と関東大震災を具体例として、以前から提唱していた生存権の必要性を唱えた。1928年黒田清輝に次ぎ日本人として二人目のフランス学士院文科部外国会員、レジオンドヌール勲章受章。1930年糖尿病で慶應病院に入院、虫垂炎で死去。

業績

社会政策学会の中心メンバーとして活躍、大正デモクラシー期には吉野作造とともに黎明会を組織し、民本主義の啓蒙につとめる。第一次世界大戦後はマルクス主義に対し批判的立場から、民本主義、自由主義に立ち、政府による社会・労働問題の解決を主張、河上肇と論争した。日本における福祉国家論の先駆者とされる。また内務省社会局参与として政策立案も行った。

朝鮮の封建制度欠如説による停滞性論を初めて唱えて、日本の侵略を正当化した論者として現代の韓国の研究者から指弾されている[5]。「おそらく近代的な経済史学の方法論によって書かれた韓国の経済史に関する最初の学術論文」と評価される『韓国の経済組織と経済単位』を1903年~1904年に発表した。そこで資本主義の発展の諸段階を封建制度以前の「自足経済」、封建制度時代の「都府経済」、近代国家時代の「国民経済」に分類化する[5]。そして20世紀初期の朝鮮経済が封建制度以前の「自足経済」の変容的な状態(借金的自足経済)の段階に属しており、日本に例えるなら平安時代、ヨーロッパに例えるならフランク王国に当たると主張した。それによると、20世紀初期の朝鮮経済は、封建制度時代の「都府経済」にも達しておらず、日本やヨーロッパに比較して1000年も遅滞しているという[5]。そして、資本主義に進展する不可欠の必須要件である封建制度を経験していないことから、停滞した朝鮮経済がそこから脱するためには、朝鮮自力ではできず、外国の国力をもってはじめて可能だとする。この場合の外国の国力は、ロシア・日本が考えられるが、ロシア経済は、朝鮮経済同様に停滞しており、相互協力による相互発展は難しく、日本の国力によってのみ朝鮮経済の発展が可能だとする[5]。

そして論文『韓国の経済組織と経済単位』を以下の言葉で締めくくる[5]

韓国における経済単位の発展は自発的なものでは出来ず、伝来のものによらざるを得ない。伝来的というのは、別の経済単位の発展した経済組織を持つ文化に同和することになる。・・・韓国の土地を開拓・耕作して徐々にこれが資本化できるよう、その価値を高める方法を知っている者でなければならない。それでは韓国において多くの経済的設備を施し、数千年間の交通による了解と同情で韓人の使役に慣れ、韓人の土地を事実上、私有して徐々に農業経営を試み、さらにその生産品である米・大豆の最大の顧客である我々日本人は、この使命がつくせる最も適した者ではないだろうか。ましてその封建的教育は世界で最も完美したものの1つであり、土地に対しては最も集中的な農業者であり、人間に対しては韓人に最も欠乏している勇ましい武士精神の代表者である我々日本民族は、・・・封建的教育とこれに基づいた経済単位の発展を何も実現していない韓国と韓国人に対して、その腐敗衰亡を極めた民族的特性を根底から消滅させることで、自分に同和させる自然的運命と義務を持つ優秀な文化の重大な使命に臨む者ではないか!

主張

福田は「市場によって資源配分が効率的に行なわれば、社会的な強者・弱者が生まれることが常であり、それ自体は悪いことではない」と指摘している[6]。ただし福田は、国民に人間としての最低保障(生存権の社会政策)も政府に提言していた[7]。福田は「誰が淘汰されるべきで淘汰されないべきかなど、誰にも解りようがない。すべての人に等しく最低限の保障を与えるのが望ましい」と指摘している[8]。

福田は関東大震災が起きた後に被災者の実態調査を行った[9]。著書『復興経済の原理及び若干問題』では、有体財(物)の損失よりも、被災した人々の人間性の損失についてより多く言及している[9]。

関連人物

主な著書

単著

- Die gesellschaftliche und wirtschaftseinheit in Japan(Stuttgart : Cotta , 1900)(坂西由蔵訳『日本経済史論』寳文館、1907年)

- ミュンヘン大学に提出した博士論文

- 『国民経済原論』(哲学書院、1903年)

- 『経済学研究』(同文館、1907年)

- 『経済学講義』(大倉書店、1907-1909年)

- 『国民経済原論 総論』(大倉書店、1910年)

- 『経済学教科書』(大倉書店、1911年)

- 『経済学考証』(佐藤出版部、1918年・改定版1921年)

- 『黎明録』(佐藤出版部、1919年)

- 『現代の商業及商人』(大鐙閣、1920年・増補改訂版1925年)

- 『暗雲録』(大鐙閣、1920年)

- 『経済学論攷』(大鐙閣、1921年)

- 『社会政策と階級闘争』(大倉書店、1922年)

- 『ボルシェヴィズム研究』(改造社、1922年)

- 『社会運動と労銀制度』(改造社、1922年)

- 『経済危機と経済恢復』(大鐙閣、1923年)

- 『復興経済の原理及若干問題』(同文館、1924年・復刻版2012年)

- 『流通経済講話』(大鐙閣、1925年)

- 『国際信義の立場より見たる東京市仏貨債問題』(債券協会出版部、1926年)

- 『唯物史観経済史出立点の再吟味』(改造社、1928年)

- 『厚生経済研究』(刀江書院、1930年)

- 『厚生経済』(講談社学術文庫、1980年)

- 山田雄三によるアンソロジー。

- 『生存権の社会政策』(講談社学術文庫、1980年・初版1948年)

- 赤松要によるアンソロジーの文庫化。

共著

- (ルヨ・ブレンターノ)『労働経済論』(同文館、1899年)

翻訳

脚注

- 『高等商業学校一覧 従明治27年至明治28年』高等商業学校、1895年、p.100

- 『高等商業学校一覧 従明治31年至明治32年』高等商業学校、1898年、p.130

- 『官報』第6566号、明治38年5月23日、p.879

- 『官報』第2902号、大正11年4月8日。

- ^ a b c d e f 李 2005, p. 250

- 田中秀臣 『不謹慎な経済学』 講談社〈講談社biz〉、2008年、56頁。

- 田中秀臣 『不謹慎な経済学』 講談社〈講談社biz〉、2008年、54頁。

- 田中秀臣 『不謹慎な経済学』 講談社〈講談社biz〉、2008年、61頁。

- ^ a b 麻木久仁子・田村秀男・田中秀臣 『日本建替論 〔100兆円の余剰資金を動員せよ!〕』 藤原書店、2012年、245頁。

- ^ a b 田中秀臣・安達誠司 『平成大停滞と昭和恐慌〜プラクティカル経済学入門』NHK出版〈NHKブックス〉、2003年、176頁。

- 田中秀臣・安達誠司 『平成大停滞と昭和恐慌〜プラクティカル経済学入門』NHK出版〈NHKブックス〉、2003年、178-179頁。

- 田中秀臣・安達誠司 『平成大停滞と昭和恐慌〜プラクティカル経済学入門』NHK出版〈NHKブックス〉、2003年、179頁。

参考文献

- 李萬烈『近現代韓日関係研究史―日本人の韓国史研究を中心に―』日韓歴史共同研究報告書(第1期)、2005年6月。

関連項目

資本と資産

https://nam-students.blogspot.com/2019/08/blog-post_25.html

https://nam-students.blogspot.com/2019/08/blog-post_25.html

| やさいかりんと。 (@902sof) |

|

@yamayamayama18 煩瑣なので、図でお示ししますね。官署支出官から日銀に開設した口座(国庫内)に資金交付を受けた資金前渡官吏は、日銀(代理店)宛の政府小切手を振り出し、同時に日銀(代理店)に対して債権者の口座に振り込むよう依頼をします。この際、「国庫金振込請求書」と「国庫金振込明細表」を提出します。 pic.twitter.com/FyeNb07OTO

| |

バーゼル3とは|金融経済用語集

https://www.ifinance.ne.jp/glossary/finance/fin100.htmlバーゼル3

| 読み方: | ばーぜるすりー |

|---|---|

| 英語名: | Basel III |

| 分類: | 金融規制 |

バーゼル3は、主要国の金融監督当局で構成するバーゼル銀行監督委員会が2010年9月に公表した、国際的に業務を展開している銀行の健全性を維持するための新たな自己資本規制のことをいいます。これは、国際的に業務を展開している銀行の自己資本の質と量の見直しが柱で、普通株と内部留保などからなる「中核的自己資本(Tier1)」を、投資や融資などの損失を被る恐れがある「リスク資産」に対して、一定割合以上持つように義務づけるものです。

一般に「バーゼル3」は、1988年に公表された、銀行の自己資本比率に関する規制である「バーゼル合意(BIS規制)」、2004年に公表された、BIS規制の内容を見直し、より金融機関のリスクを反映させた「バーゼル2」に次ぐ、新たな枠組み(規制強化策)であり、2012年末から段階的に導入し、2019年から全面的に適用されています。

一般に「バーゼル3」は、1988年に公表された、銀行の自己資本比率に関する規制である「バーゼル合意(BIS規制)」、2004年に公表された、BIS規制の内容を見直し、より金融機関のリスクを反映させた「バーゼル2」に次ぐ、新たな枠組み(規制強化策)であり、2012年末から段階的に導入し、2019年から全面的に適用されています。

バーゼル3の概念

バーゼル3では、2008年-2009年の世界的な金融危機を教訓に、仮に銀行が経営危機に見舞われても、返済不要の普通株などによる資金を十分に持っていれば、損失を穴埋めできて危機を回避できるという考え方に基づいています。

バーゼル3の要求水準

バーゼル3では、業績悪化時に配当を機動的に減らせる「普通株」と、過去の利益の蓄積である内部留保が主体の「中核的自己資本(Tier1)」の比率を実質7.0%以上とすることが求められています。

具体的には、普通株等のTier1の最低所要水準を2.0%から4.5%に引き上げられ、銀行は将来のストレス期に耐え得るように、2.5%の資本保全バッファーを保有することが求められるため、合わせて普通株等のTier1の所要水準は7.0%となります。

具体的には、普通株等のTier1の最低所要水準を2.0%から4.5%に引き上げられ、銀行は将来のストレス期に耐え得るように、2.5%の資本保全バッファーを保有することが求められるため、合わせて普通株等のTier1の所要水準は7.0%となります。

バーゼル3の新指標

| シラカワスキー (@shirakawa_love) |

|

木下 智博『金融危機と対峙する「最後の貸し手」中央銀行』ではこんな感じで破綻処理の構図を図化してくれてる。

keisobiblio.com/2018/08/31/ato… pic.twitter.com/2KNRh8Gf7z | |

| シェイブテイル (@shavetail) |

|

@hirohitorigoto 日銀当座預金は「中央銀行を含む金融部門全体から経済に対して供給される通貨」ではないですね。むしろ日銀当預が我々の経済には供給「されない」通貨であることが重要です。図は「日本銀行の機能と業務」p7から。PDFは無料で読めます。 pic.twitter.com/leD1ohr0CS

| |

第1章

http://www.imes.boj.or.jp/japanese/pf/chapter1.pdf

「通貨」の分類

155 金持ち名無しさん、貧乏名無しさん (ワッチョイ d516-sMv4)[sage] 2019/08/23(金) 10:38:09.16 ID:Y6SiUxZC0

ISHIZUKA Ryouji @ISHIZUKA_R (2019/06/29 13:10:33)

歳出金の流れは今はこんな様子。いまは政府小切手は使われずに、全銀ネットに直接送金できるようです。私の紙の本(2000年)では、

国が日銀に政府小切手と磁気テープを渡すことになっている。建部論文では、受取人に直接小切手を渡すように書いてところもあるが、

あれは説明を簡略化するためか。

https://pbs.twimg.com/media/D-M2EKEU0AAWekf.jpg

http://twitter.com/ISHIZUKA_R/status/1144820422329815041

https://twitter.com/5chan_nel (5ch newer account)

____

テキストブック 現代の金融(第3版) Kindle版 2014

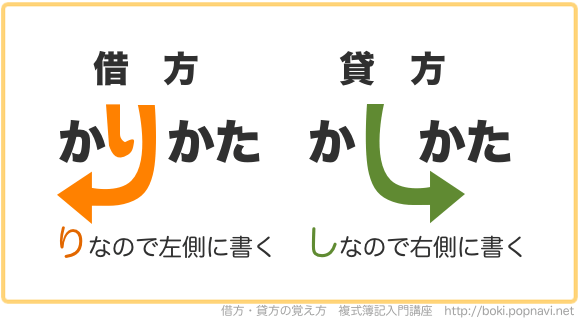

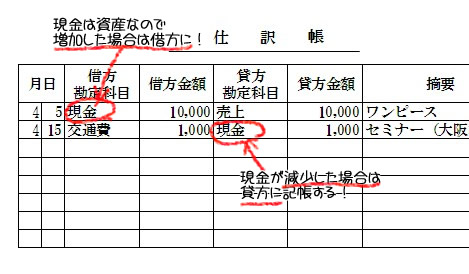

| 借方(左側) | 貸方(右側) |

|---|---|

| 【資産】 現金、預金、受取手形、売掛金、固定資産など | 【負債】 買掛金、支払手形、未払金など |

| 【資本】 資本金、元入金など |

| 借方(左側) | 貸方(右側) |

|---|---|

| 【費用】 租税公課、水道光熱費、通信費、地代家賃、新聞図書費などの経費 | 【収益】 売上高、雑収入など売上 |

| 【利益】 |

齊藤 誠 (@makotosaito0724)

返信削除2019/11/04 6:59

安野真幸「日本中世市場論」、市場が公開の「祓い」の場であることを象徴している。市場ては裁判だけでなく処刑や債務奴隷の儀式も。市場の売買や貸借も祓いとパラレルな公開の行為だった。鋳貨を介した取引は、祓いの儀式をバイパスする装置と考えたくなる。

https://twitter.com/makotosaito0724/status/1191112778632683520?s=21

償還(しょうかん)とは - コトバンク

返信削除kotobank.jp/word/償還-78952

ブリタニカ国際大百科事典 小項目事典 - 償還の用語解説 - 元来は債務を返済することであるが,株式用語 ... 翻訳|redemption ...

redemptionの意味・使い方・読み方 | Weblio英和辞書

ejje.weblio.jp/content/redemption

主な意味, 買い戻し、質受け、償還、身請け、救済、(キリストによる)(罪の)贖(あがな)い、 救い、(約束・義務などの)履行、補償

REDEMPTION:リデンプション(Redemption、償還・救済という意味 ...

www.tradingcardjournal.com/2019/04/.../redemption/

2019年4月23日 ... REDEMPTION:リデンプション(Redemption、償還・救済という意味)カードは本来パックに封入される予定 ...

redemptionの意味・使い方|英辞郎 on the WEB:アルク

eow.alc.co.jp/search?q=redemption

redemption 【名】 〔抵当に入れた財産の〕取り戻し、受け戻し、買い戻し、回収 〔義務・ 約束の〕履行 《神. ... 買い入れ償還. 単語帳.

償還 (神学) - Wikipedia

ja.wikipedia.org/wiki/償還_(神学)

償還(しょうかん、英語: Redemption)は「赦すこと」という意味の宗教的概念。 贖罪・ あがない・済度・根引き・救済・救いという ...

繰上償還(債券)|金融/証券用語集|株のことならネット証券会社 ...

kabu.com/sp/glossary/1203834_3152.html

繰上償還(債券). 繰上償還(債券). 読みくりあげしょうかん(さいけん); 英文Optional redemption; 分類債券 ...

国債の償還予定額 : 財務省

www.mof.go.jp/jgbs/reference/appendix/.../index.html

国債の償還予定額. ... 国債の償還予定額(過去公表分を含む). 令和元年12月分( Excel:20KB) · 令和元年11月分(Excel:20KB) ...

redemption - Linguee

www.linguee.com/english-japanese/.../redemption.html

これは主に、配当金の支払や社債 の償還による支出 があった一方で、借入金による調達が増加したことによるものです。 teijin.

redemption – 日本語への翻訳 – 英語の例文 | Reverso Context

context.reverso.net/翻訳/英語-日本語/redemption

redemptionの文脈に沿ったReverso Contextの英語-日本語の翻訳: ... 指定された期間の貸付金の累積償還額を計算します。

公社債発行額・償還額 (Microsoft Excel)

www.jsda.or.jp/shiryoshitsu/.../hakkougakushoukanngaku.xls

Amount of Issued, 銘柄数. No. of Issues, 満期償還額. Maturity Redemption, 定時償還額. Scheduled Redemption, 買入 ...

https://twitter.com/makotosaito0724/status/1099497341436911616?s=21

返信削除ここ数年の古川顕先生の通貨と信用に関する歴史研究はとても印象的。信用通貨の優越性を論じ、

信用創造の誤解を解く。この論文は、貨幣の起源について福田徳三や内田銀蔵の祓除(はらい)と

返済や購入の「払い」の関連で貨幣の宗教的起源に着目。

齊藤 誠 (@makotosaito0724)

2019/11/04 6:59

安野真幸「日本中世市場論」、市場が公開の「祓い」の場であることを象徴している。市場ては裁判

だけでなく処刑や債務奴隷の儀式も。市場の売買や貸借も祓いとパラレルな公開の行為だった。鋳貨

を介した取引は、祓いの儀式をバイパスする装置と考えたくなる。

https://twitter.com/makotosaito0724/status/1191112778632683520?s=21

古川顕によれば福田徳三(1874~1930)という黎明期の経済学者が本居の古事記伝を引用している。

返信削除「今俗ニ物ヲ買タル直あたい(値と同源:広辞苑)ヲ出スヲ払フトモ払ヒヲスルトモ云ハ, 祓除ノ意ニアタレリ。… 」

(本居宣長全集第九巻 (古事記伝六之巻) 264ページ)。 [岩波文庫#2:41頁]

Redemption、債務の返済=償還・救済という意味

返信削除https://twitter.com/makotosaito0724/status/1099497341436911616?s=21

返信削除ここ数年の古川顕先生の通貨と信用に関する歴史研究はとても印象的。信用通貨の優越性を論じ、

信用創造の誤解を解く。この論文は、貨幣の起源について福田徳三や内田銀蔵の祓除(はらい)と

返済や購入の「払い」の関連で貨幣の宗教的起源に着目。

(古川顕によれば福田徳三(1874~1930)という黎明期の経済学者が本居の古事記伝を引用している。

「今俗ニ物ヲ買タル直あたい(値と同源:広辞苑)ヲ出スヲ払フトモ払ヒヲスルトモ云ハ, 祓除ノ意ニアタレリ。… 」

(本居宣長全集第九巻 (古事記伝六之巻) 264ページ)。 [岩波文庫#2:41頁])

齊藤 誠 (@makotosaito0724)

2019/11/04 6:59

安野真幸「日本中世市場論」、市場が公開の「祓い」の場であることを象徴している。市場ては裁判

だけでなく処刑や債務奴隷の儀式も。市場の売買や貸借も祓いとパラレルな公開の行為だった。鋳貨

を介した取引は、祓いの儀式をバイパスする装置と考えたくなる。

https://twitter.com/makotosaito0724/status/1191112778632683520?s=21

参考:

MMTのテーマ曲????

Bob Marley - Redemption Song Band Version [11]

https://youtu.be/KNncUN4-6QU

Redemption、債務の返済=償還・魂のあがない=救済という意味

返信削除松方正義が語る 明治の財政・金融・経済: 付・金子鷹之助 / 福田徳三 江戸の貨幣論 ――新井白石、三浦梅園

松方正義が語る 明治の財政・金融・経済: 付・金子鷹之助 / 福田徳三 江戸の貨幣論 ――新井白石、三浦梅園

松方正義, 金子鷹之助他 | 2019/3/30

Kindle版

¥0¥0

Kindle Unlimited会員は追加料金なし(¥0)で読み放題 詳細はこちら

または、¥349で購入

神話と歴史と近代経済学から見た 貨幣の起源: 付・経済史とは何か シリーズ 貨幣論

神話と歴史と近代経済学から見た 貨幣の起源: 付・経済史とは何か シリーズ 貨幣論

「シリーズ 貨幣論」全3巻中の1巻 | 福田徳三, 内田銀蔵他 | 2019/4/20

5つ星のうち1.0 1

Kindle版 (電子書籍)

¥0¥0

Kindle Unlimited会員は追加料金なし(¥0)で読み放題 詳細はこちら

または、¥299で購入

資本主義と貨幣 ――クナップ、ジンメル、マルクス: 付・不換紙幣はいかにして発行されたか ――フランス、イギリス、アメリカ シリーズ 貨幣論

資本主義と貨幣 ――クナップ、ジンメル、マルクス: 付・不換紙幣はいかにして発行されたか ――フランス、イギリス、アメリカ シリーズ 貨幣論

「シリーズ 貨幣論」全3巻中の2巻 | 福田徳三, 山口正太郎 他 | 2019/8/22

5つ星のうち2.5 2

Kindle版 (電子書籍)

¥0¥0

Kindle Unlimited会員は追加料金なし(¥0)で読み放題 詳細はこちら

または、¥350で購入

経済学講義 (福田徳三著作集第1巻(第7回配本))

経済学講義 (福田徳三著作集第1巻(第7回配本))

福田徳三研究会、 西沢 保 | 2017/11/3

単行本

¥9,680¥9,680

97ポイント(1%)

一時的に在庫切れ; 入荷時期は未定です。

こちらからもご購入いただけます

¥9,300(11点の中古品と新品)

内田銀蔵 [1924]『日本経済史の研究』同文館。

返信削除

返信削除古川顕

https://nam-students.blogspot.com/2019/02/2014.html

原始貨幣と貨幣の起源 古川 顕 2018

https://konan-u.repo.nii.ac.jp/?action=pages_view_main&active_action=repository_view_main_item_detail&item_id=3216&item_no=1&page_id=40&block_id=38

…福田徳三は本居宣長の『古事記伝』の次のような一節を引用する。

「今俗ニ物ヲ買タル直(あたい[値と同源:広辞苑])ヲ出スヲ払フトモ払ヒヲスルトモ

云ハ, 祓除ノ意ニアタレリ。 又コレヲ済マスト云モ, 令すますレ清ノ意ニテ, 祓除ノ義

ニ通ヘリ」 (本居宣長全集第九巻 (古事記伝六之巻) 264ページ)。[岩波文庫#2:41頁]

…

「犯罪を解除はらふるも, 穢汚けがれを清むる禊みそぎと全く同じ」 (本居宣長全集

第九巻 (古事記伝九之巻383ページ)。

《もし以上の愚考が大過ないものとするならば,

祓除という習俗はわが国上古の宗教的研究に重要な一事であるのみならず, また

経済史の研究上にも非常に肝要にして看過すべきでない事柄かと考えられるので

あります。 波良比はもと罪と穢れを払うという意味に用いられ, 延ひいては一切の

債務を決済する支払いのことをも言い, 祓はらへ 具つもの は贖罪の料の意より及ん

で, 支払いの用具のこととなったとすれば, 同時に罪を贖あがなう 「あがふ」 と物を

買う 「あがふ」 との間にも何らかの関係があるのではないかとの考えを惹起せしめる

のであります》 (福田 [1889*] 91ページ)。

*福田徳三『国家学会雑誌』(第24巻第7号) 1889年

齊藤 誠 (@makotosaito0724) 2019/11/04 6:59 安野真幸「日本中世市場論」、市場が公開の「祓い」の場であることを象徴している。

市場ては裁判だけでなく処刑や債務奴隷の儀式も。市場の売買や貸借も祓いとパラレル

な公開の行為だった。鋳貨を介した取引は、祓いの儀式をバイパスする装置と考えたくなる。 https://twitter.com/makotosaito0724/status/1191112778632683520?s=21 [リンク切れ]

ちなみに安野真幸「日本中世市場論」22頁は柄谷『世界共和国へ』を批判的に参照し

ている。

《…市場の成立と国王による統治権の成立との間には深い関係があることは事実である

が、両者の関係はどのようになっているかが問題である。柄谷行人は「商品交換は自由

な合意にもとづく交換であり……それは国家による支配の下でしか成立しない」と述べている。》

返信削除古川顕

https://nam-students.blogspot.com/2019/02/2014.html

原始貨幣と貨幣の起源 古川 顕 2018

https://konan-u.repo.nii.ac.jp/?action=pages_view_main&active_action=repository_view_main_item_detail&item_id=3216&item_no=1&page_id=40&block_id=38

…福田徳三は本居宣長の『古事記伝』の次のような一節を引用する。

「今俗に物を買たる直(あたい[値と同源:広辞苑])を出すを払ふとも払ひをするとも

云は, 祓除の意にあたれり。 又これを済ますと云も, 令(すます)レ清の意にて, 祓除の義

に通へり」 (本居宣長全集第九巻 (古事記伝六之巻) 264ページ)。[岩波文庫#2:41頁]

…

「犯罪を解除はらふるも, 穢汚けがれを清むる禊みそぎと全く同じ」 (本居宣長全集

第九巻 (古事記伝九之巻383ページ)。

《もし以上の愚考が大過ないものとするならば,

祓除という習俗はわが国上古の宗教的研究に重要な一事であるのみならず, また

経済史の研究上にも非常に肝要にして看過すべきでない事柄かと考えられるので

あります。 波良比はもと罪と穢れを払うという意味に用いられ, 延ひいては一切の

債務を決済する支払いのことをも言い, 祓はらへ 具つもの は贖罪の料の意より及ん

で, 支払いの用具のこととなったとすれば, 同時に罪を贖あがなう 「あがふ」 と物を

買う 「あがふ」 との間にも何らかの関係があるのではないかとの考えを惹起せしめる

のであります》 (福田 [1889*] 91ページ)。

*福田徳三『国家学会雑誌』(第24巻第7号) 1889年

齊藤 誠 (@makotosaito0724) 2019/11/04 6:59 安野真幸「日本中世市場論」、市場が公開の「祓い」の場であることを象徴している。

市場ては裁判だけでなく処刑や債務奴隷の儀式も。市場の売買や貸借も祓いとパラレル

な公開の行為だった。鋳貨を介した取引は、祓いの儀式をバイパスする装置と考えたくなる。 https://twitter.com/makotosaito0724/status/1191112778632683520?s=21 [リンク切れ]

ちなみに安野真幸「日本中世市場論」22頁は柄谷『世界共和国へ』を批判的に参照し

ている。

《…市場の成立と国王による統治権の成立との間には深い関係があることは事実である

が、両者の関係はどのようになっているかが問題である。柄谷行人は「商品交換は自由

な合意にもとづく交換であり……それは国家による支配の下でしか成立しない」と述べている。》

古川顕 https://nam-students.blogspot.com/2019/02/2014.html 原始貨幣と貨幣の起源 古川 顕 2018 https://konan-u.repo.nii.ac.jp/?action=pages_view_main&active_action=repository_view_main_item_detail&item_id=3216&item_no=1&page_id=40&block_id=38 …福田徳三は本居宣長の『古事記伝』の次のような一節を引用する。 「今俗に物を買たる直(あたい[値と同源:広辞苑])を出すを払ふとも払ひをするとも 云は, 祓除の意にあたれり。 又これを済ますと云も, 清令(すます)の意にて, 祓除の義 に通へり」 (本居宣長全集第九巻 (古事記伝六之巻) 264ページ)。[岩波文庫#2:41頁] … 「犯罪を解除はらふるも, 穢汚けがれを清むる禊みそぎと全く同じ」 (本居宣長全集 第九巻 (古事記伝九之巻383ページ)。 《もし以上の愚考が大過ないものとするならば, 祓除という習俗はわが国上古の宗教的研究に重要な一事であるのみならず, また 経済史の研究上にも非常に肝要にして看過すべきでない事柄かと考えられるので あります。 波良比はもと罪と穢れを払うという意味に用いられ, 延ひいては一切の 債務を決済する支払いのことをも言い, 祓はらへ 具つもの は贖罪の料の意より及ん で, 支払いの用具のこととなったとすれば, 同時に罪を贖あがなう 「あがふ」 と物を 買う 「あがふ」 との間にも何らかの関係があるのではないかとの考えを惹起せしめる のであります》 (福田 [1889*] 91ページ)。 *福田徳三『国家学会雑誌』(第24巻第7号) 1889年 齊藤 誠 (@makotosaito0724) 2019/11/04 6:59 安野真幸「日本中世市場論」、市場が公開の「祓い」の場であることを象徴している。 市場ては裁判だけでなく処刑や債務奴隷の儀式も。市場の売買や貸借も祓いとパラレル な公開の行為だった。鋳貨を介した取引は、祓いの儀式をバイパスする装置と考えたくなる。 https://twitter.com/makotosaito0724/status/1191112778632683520?s=21 [リンク切れ] ちなみに安野真幸「日本中世市場論」22頁は柄谷『世界共和国へ』を批判的に参照し ている。 《…市場の成立と国王による統治権の成立との間には深い関係があることは事実である が、両者の関係はどのようになっているかが問題である。柄谷行人は「商品交換は自由 な合意にもとづく交換であり……それは国家による支配の下でしか成立しない」と述べている。》

返信削除

返信削除古川顕

https://nam-students.blogspot.com/2019/02/2014.html

原始貨幣と貨幣の起源 古川 顕 2018

https://konan-u.repo.nii.ac.jp/?action=pages_view_main&active_action=repository_view_main_item_detail&item_id=3216&item_no=1&page_id=40&block_id=38

…福田徳三は本居宣長の『古事記伝』の次のような一節を引用する。

「今俗に物を買たる直(あたい[値と同源:広辞苑])を出すを払ふとも払ひをするとも

云は, 祓除の意にあたれり。 又これを済ますと云も,清 令(すます)の意にて, 祓除の義

に通へり」 (本居宣長全集第九巻 (古事記伝六之巻) 264ページ)。[岩波文庫#2:41頁]

…

「犯罪を解除はらふるも, 穢汚けがれを清むる禊みそぎと全く同じ」 (本居宣長全集

第九巻 (古事記伝九之巻383ページ)。

《もし以上の愚考が大過ないものとするならば,

祓除という習俗はわが国上古の宗教的研究に重要な一事であるのみならず, また

経済史の研究上にも非常に肝要にして看過すべきでない事柄かと考えられるので

あります。 波良比はもと罪と穢れを払うという意味に用いられ, 延ひいては一切の

債務を決済する支払いのことをも言い, 祓はらへ 具つもの は贖罪の料の意より及ん

で, 支払いの用具のこととなったとすれば, 同時に罪を贖あがなう 「あがふ」 と物を

買う 「あがふ」 との間にも何らかの関係があるのではないかとの考えを惹起せしめる

のであります》 (福田 [1889*] 91ページ)。

*福田徳三『国家学会雑誌』(第24巻第7号) 1889年

齊藤 誠 (@makotosaito0724) 2019/11/04 6:59 安野真幸「日本中世市場論」、市場が公開の「祓い」の場であることを象徴している。

市場ては裁判だけでなく処刑や債務奴隷の儀式も。市場の売買や貸借も祓いとパラレル

な公開の行為だった。鋳貨を介した取引は、祓いの儀式をバイパスする装置と考えたくなる。 https://twitter.com/makotosaito0724/status/1191112778632683520?s=21 [リンク切れ]

ちなみに安野真幸「日本中世市場論」22頁は柄谷『世界共和国へ』を批判的に参照し

ている。

《…市場の成立と国王による統治権の成立との間には深い関係があることは事実である

が、両者の関係はどのようになっているかが問題である。柄谷行人は「商品交換は自由

な合意にもとづく交換であり……それは国家による支配の下でしか成立しない」と述べている。》

返信削除古川顕

https://nam-students.blogspot.com/2019/02/2014.html

原始貨幣と貨幣の起源 古川 顕 2018

https://konan-u.repo.nii.ac.jp/?action=pages_view_main&active_action=repository_view_main_item_detail&item_id=3216&item_no=1&page_id=40&block_id=38

…福田徳三は本居宣長の『古事記伝』の次のような一節を引用する。

「今俗に物を買たる直(あたい[値と同源:広辞苑])を出すを払ふとも払ひをするとも

云は, 祓除の意にあたれり。 又これを済ますと云も,清 令(すます)の意にて, 祓除の義

に通へり」 (本居宣長全集第九巻 (古事記伝六之巻) 264ページ)。[岩波文庫#2:41頁]

…

「犯罪を解除(はらふる)も, 穢汚(けがれ)を清むる禊(みそぎ)と全く同じ」 (本居宣長全集

第九巻 (古事記伝九之巻383ページ)。

《もし以上の愚考が大過ないものとするならば,

祓除という習俗はわが国上古の宗教的研究に重要な一事であるのみならず, また

経済史の研究上にも非常に肝要にして看過すべきでない事柄かと考えられるので

あります。 波良比はもと罪と穢れを払うという意味に用いられ, 延ひいては一切の

債務を決済する支払いのことをも言い, 祓はらへ 具つもの は贖罪の料の意より及ん

で, 支払いの用具のこととなったとすれば, 同時に罪を贖あがなう 「あがふ」 と物を

買う 「あがふ」 との間にも何らかの関係があるのではないかとの考えを惹起せしめる

のであります》 (福田 [1889*] 91ページ)。

*福田徳三『国家学会雑誌』(第24巻第7号) 1889年

齊藤 誠 (@makotosaito0724) 2019/11/04 6:59 安野真幸「日本中世市場論」、市場が公開の「祓い」の場であることを象徴している。

市場ては裁判だけでなく処刑や債務奴隷の儀式も。市場の売買や貸借も祓いとパラレル

な公開の行為だった。鋳貨を介した取引は、祓いの儀式をバイパスする装置と考えたくなる。 https://twitter.com/makotosaito0724/status/1191112778632683520?s=21 [リンク切れ]

ちなみに安野真幸「日本中世市場論」22頁は柄谷『世界共和国へ』を批判的に参照し

ている。

《…市場の成立と国王による統治権の成立との間には深い関係があることは事実である

が、両者の関係はどのようになっているかが問題である。柄谷行人は「商品交換は自由

な合意にもとづく交換であり……それは国家による支配の下でしか成立しない」と述べている。》