FRBがインフレ目標を採用しなかったわけ

について、イエレンの11/13講演では以下のように述べられている。

The FOMC could have chosen to adopt an "inflation-targeting framework," in which it would have specified an objective solely for inflation, without any explicit reference to employment. Such an approach has been adopted by a large number of central banks since the 1990s. While the FOMC had debated adopting an inflation target on a number of occasions since the mid-1990s, some Committee members believed that stating an explicit target for inflation alone would undermine the maximum-employment side of the dual mandate. In fact, some central banks that have been assigned a single mandate of inflation stabilization have struggled to explain how the goals of growth and financial stability figure into their inflation-targeting framework.

(拙訳)

FOMCは「インフレ目標の枠組み」の採用という道を選ぶこともできました。その枠組みでは、インフレについてだけ目標を具体化し、雇用については明示的に言及しないことになります。その手法は、1990年代以降に数多くの中央銀行により採用されてきました。1990年代半ば以降、FOMCはインフレ目標の採用について何回も議論しましたが、インフレについてだけ明示的な目標を言明するのは、2つの任務のうち雇用の最大化を蔑ろにすることになるのではないか、と考える委員もいました。実際、インフレの安定という単一の任務のみを課せられた中央銀行の中には、経済成長と金融の安定という目標がインフレ目標の枠組みの中に如何に織り込まれているかを説明するのに腐心してきたものもあります。

ちなみに、この文章の最後の文の脚注では、関連文献として

- スヴェンソンの1999年の論文「Inflation Targeting as a Monetary Policy Rule」(WP)

- Jon FaustとDale W. Hendersonの2004年の論文「Is Inflation Targeting Best-Practice Monetary Policy?」

が挙げられているが、その2つの論文のいずれにおいても、スヴェンソンとFaustの2001年の共著論文「Transparency and Credibility: Monetary Policy with Unobservable Goals」(WP)の考察が引用されている。その考察についてFaust=Henderson(2004)では以下のように紹介している。

Faust and Svensson (2001) present an example in which inflation fluctuates narrowly around the optimum value, but due to lack of transparency about the nature of other goals the economy is significantly more volatile than under full transparency.

(拙訳)

ファウスト=スヴェンソン(2001)は、インフレが最適値の周りの狭い範囲で上下するものの、他の目的の性格が透明性を欠いているため、完全な透明性におけるよりも経済が顕著に変動してしまう例を挙げている。

即ち、例えば雇用についても目標として考えていないわけではない、と言わんばかりの中銀の曖昧な態度よりは、雇用についても目標をできるだけクリアにした方が経済の変動が少なくて済む、というわけである。

スヴェンソン(1999)では、この考察から以下の結論を導き出している。

Whereas society almost always prefers more transparency to less, the central bank often prefers less transparency, since it allows the bank to pursue its idiosyncratic goals with less cost to its reputation. An obvious conclusion from this finding is that society, rather than the bank, should decide on the degree of transparency.

(拙訳)

社会はほぼ常に透明性が高い方を好むが、中央銀行は透明性が低い方をしばしば好む。というのは、透明性が低いと、中銀は自らの評判をあまり傷付けることなしに独自の目標を追求できるからである。この考察から得られる明白な結論は、中銀ではなく社会が透明性の程度を定めるべき、ということである。

まあ、日本においては社会が中銀に負けず劣らず低い透明性を求めているうわなにをするやめqあwせdrftgyふじこlp

インフレターゲットについて勉強してみる

安倍内閣では金融緩和の具体的な目標を「2%の物価上昇を実現すること」として、日銀との間で合意文書を締結しようとしています。このようにインフレ率の具体的な目標数値を示すことをインフレターゲット(インフレ目標)といいます。

なぜこのようなことが必要なのか、今回は「クルーグマン教授の<ニッポン>経済入門」を教科書にして見ていきましょう。

この本はポール・グルーグマンの流動性の罠とインフレターゲット論に関する論文やエッセイ合わせて5編、ラルス・E・O・スヴェンソンの流動性の罠からの脱出方法を具体的に論じた論文1編に訳者の山形浩生氏の解説がところどころにはさまっているという構成になっています。

その中で最も重要なのがクルーグマンの1998年の論文「復活だぁっ! 日本の不況と流動性の罠の逆襲(原題:It's Baaack! Japan's Slump and the Return of the Liquidity Trap)」です(まったく学術論文らしからぬタイトルですが)。

この論文は2部構成で、前半はミクロ的な裏づけのある(個人の行動に基礎を置く)数学モデルを使って、流動性の罠という状態が本当に存在するんだということを証明しています。もともと流動性の罠の考え方はIS-LMモデル(財市場と貨幣市場の均衡から利子率とGDPが決まるとするモデル。そのうちこのブログでも取り上げようと思っています)と強く結びついています。この本を読んで初めて知ったのですが、IS-LMモデルというのはとても有名なのですが、経済学者の中には結構懐疑的な見方をする人がいるようで、そんなこともあってクルーグマンはこの論文でIS-LMモデルを使わない数学モデルを構築しています。ここでの結論は以下のようなかんじです。

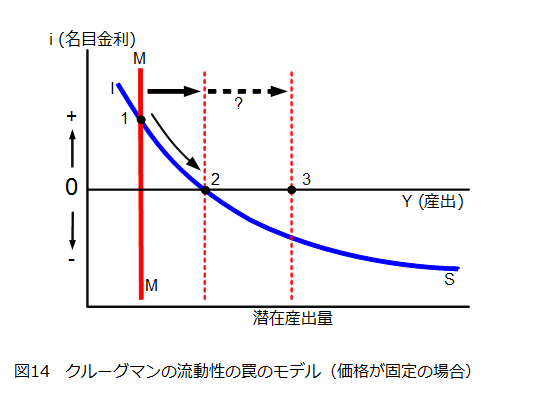

●現在の産出(GDP)を一定とした場合、マネーサプライを増加させて現在の価格水準が上昇すると、名目利子率が下がって(数式上はマイナスにもなるが、もちろん現実の名目利子率はマイナスになれないので)名目利子率=0の点ではりつく。

●現在の価格水準を一定とした場合、産出を増加させると上と同様に名目利子率が0にはりつく(図14)。潜在産出量(長期的に均衡した状態の産出量。この産出量であれば好況でも不況でもない。詳しくはこちらを参照)がこの点より右にある場合、いくら金融緩和して潜在産出量まで増加させようとしても、名目利子率=0の点(図14の2)までしか増加できず流動性の罠となる。

●産出が増加できないのは名目利子率が0にもかかわらず利益を得られるような投資機会がないことを表している。国際貿易や国際資本移動のある経済(開放経済といいます)を考えると、国内には投資機会がないとしても、海外のどこかにはあるはずなのでそこに投資することで流動性の罠を避けられるように思われるかもしれない。しかし、財やサービスには貿易不可能なものがあり、それらの割合が多ければやはり流動性の罠はおこりうる。

いままでことわりなく名目利子率って使ってきましたが、名目利子率(名目金利)と実質利子率(実質金利)についてちゃんと定義しておきましょう。

名目利子率 = 実質利子率 + 予想インフレ率

したがって

実質利子率 = 名目利子率 - 予想インフレ率

たとえば、ひとにお金を貸すのに実質10%の利子がほしいと思った場合、今後年率5%のインフレになると予想するなら、名目15%の利率で貸し出す必要があるということです(利子率のことを金利とか利率とかいうこともあります。あしからず)。

この実質利子率という言葉を使って言うと、流動性の罠というのは潜在産出量を実現する実質利子率がマイナスである場合におきるということです(名目利子率はマイナスにはなれないが、実質利子率はマイナスになれる)。そして上の式からわかるように、実質利子率がマイナスになるためには、予想インフレ率がプラスでなくてはならないのに、今の日本ではデフレ=インフレ率がマイナスであるために、予想インフレ率がマイナスとなってしまい、潜在産出量を実現することができなくなっているということなのです。

この論文の後半は1998年当時における日本の状況の分析と、日本が流動性の罠から脱出する方法について論じています。財政出動や銀行の不良債権処理(最近ではあまり聞かなくなりました)も必要だがそれだけではだめで、市場にインフレ予想を作り出す政策を明確に意識してやらなければいけない。そのためには、インフレターゲットを設定して例えば「日銀は、最低でもx%のインフレをy年間にわたって実現すべく最大限の努力を払うものとする」といった法律を作る、とか、ただ法律でうたっただけでうまくいかなければ、一時的に大規模な財政出動をおこなうといった方法を提案しています。

重要な点として、人々にインフレが長期間続くと思わせる必要があるということで、金融緩和や財政出動で一時的にインフレになってもすぐに金融引締め(金融緩和の反対)がおこなわれると思われるとインフレ予想はおこらないということです。

さてどうでしょう。これってまさに安倍さんがやろうとしていることだと思いませんか。法律でインフレターゲットを定めるかわりに、政府と日銀の間で2%のインフレ率についての合意文書をかわそうとしてますし、13兆円の財政出動とあわせて人々の間にインフレ予想をおこさせようとしているのではないでしょうか。

*****************************

「復活だぁっ!」の前半、数学モデルの部分は正直いって完全には理解できていませんが、私なりに理解したことをまとめてみました。

つづく

0 Comments:

コメントを投稿

<< Home