参考:

2021/09/18 #182 SLAYING ZOMBIE ECONOMIES - STEVE KEEN | Being Human キーン

https://love-and-theft-2014.blogspot.com/2021/10/182-slaying-zombie-economies-steve-keen.html

keen 2016

https://love-and-theft-2014.blogspot.com/2021/03/2016-keen-australia-headed-for.html

keen 2020/12 a Modern debt jubilee podcast

https://love-and-theft-2014.blogspot.com/2021/03/n20201219.html

keen2018

https://love-and-theft-2014.blogspot.com/2021/03/steve-keen-can-we-avoid-another.html

Steve Keen: Can we avoid another financial crisis?

2018/06/06

27:37 (27:00)

キーン、ユーロ及びゴドリー(1992)に言及2016

keen and kelton 2021/02/25

Steve Keen https://t.co/2drxy3fOTa

— luminous woman (@_luminous_woman) November 12, 2020

(主流が間違っているのは、政府債務の影響をどう分析するかです。民間の債務を無視する一方で、政府債務に執着しています。オーストラリアの表現では、「おっぱいのお尻」です。完全に逆です)[DeepL翻訳] pic.twitter.com/5VGCBnrKhn

https://twitter.com/_luminous_woman/status/1326844011169026048?s=20

Keen 2020

https://freeassociations2020.blogspot.com/2020/09/the-mathematical-model-of-modern.html

https://twitter.com/tiikituukahana/status/1215954438147280897?s=21

https://translate.google.com/translate?sl=en&tl=ja&u=https%3A%2F%2Fbraveneweurope.com%2Fsteve-keen-what-is-money-and-where-does-it-come-from

高田太久吉(1944~

https://nam-students.blogspot.com/2019/04/200811-bezemer20092001-2007-2010-11-1-2.html

キーンはクルーグマンと論争したポストケインジアンとして話題になった。

— luminous woman (@_luminous_woman) November 25, 2020

Keen 2020

https://freeassociations2020.blogspot.com/2020/09/the-mathematical-model-of-modern.html

https://twitter.com/tiikituukahana/status/1215954438147280897?s=21

https://translate.google.com/translate?sl=en&tl=ja&u=https%3A%2F%2Fbraveneweurope.com%2Fsteve-keen-what-is-money-and-where-does-it-come-from

高田太久吉(1944~

https://nam-students.blogspot.com/2019/04/200811-bezemer20092001-2007-2010-11-1-2.html

Robert Menzies boasted of delivering large budget deficits 1962

Beware Of Politicians Bearing Household Analogies

Steve Keen (2015)

https://nam-students.blogspot.com/2019/11/beware-of-politicians-bearing-household_12.html

https://nam-students.blogspot.com/2019/11/beware-of-politicians-bearing-household_12.html

《 In fact, one is the mirror-image of the other—as MMT writers like Stephanie Kelton have been pointing out for over a decade now. …》

キーンはクルーグマンと論争したポストケインジアンとして話題になった。

クルーグマンvsキーン

Nick Roweの植田裁定 - himaginary’s diary

https://himaginary.hatenablog.com/entry/20120403/banking_mysticism

https://en.wikipedia.org/wiki/Steve_Keen

Steve Keen (born 28 March 1953) is an Australian economist and author. He considers himself a post-Keynesian, criticising neoclassical economics as inconsistent, unscientific and empirically unsupported. The major influences on Keen's thinking about economics include John Maynard Keynes, Karl Marx, Hyman Minsky, Piero Sraffa, Augusto Graziani, Joseph Alois Schumpeter, Thorstein Veblen, and François Quesnay. Hyman Minsky's financial instability hypothesis forms the main basis of his major contribution to economics[1] which mainly concentrates on mathematical modelling and simulation of financial instability. He is a notable critic of the Australian property bubble, as he sees it.

スティーヴ・キーン『次なる金融危機』

https://nam-students.blogspot.com/2019/04/can-we-avoid-another-financial-crisis.html@

ミンスキーの基本的な洞察

ミンスキーの基本的な洞察

スティーヴ・キーン『次なる金融危機』

https://nam-students.blogspot.com/2019/04/can-we-avoid-another-financial-crisis.html@

Debt and Investment in the Keen Model: a Reappraisal of Modeling Minsky Adrien Nguyen-Huu, Antonin Pottier

スティーヴ・キーン『次なる金融危機』

https://nam-students.blogspot.com/2019/04/can-we-avoid-another-financial-crisis.html@

Can we avoid another financial crisis? (セミナー用?改訂版pdf) https://www.nbp.pl/badania/seminaria/23v2016-1.pdf

* Fama, E. F. & French, K. R. (1999a) The Corporate Cost of Capital and the Return on Corporate Investment. Journal of Finance, 54, 1939–67.(42頁) Fama, E. F. & French, K. R. (1999a) The Corporate Cost of Capital and the Return on Corporate Investment. Journal of Finance, 54, 1939–67. https://www.jstor.org/stable/797984?read-now=1&refreqid=excelsior%3A472f2370a3ac936429b14fe7faf6351b&seq=1#page_scan_tab_contents https://www.researchgate.net/publication/278888706_The_Corporate_Cost_of_Capital_and_the_Return_on_Corporate_Investment https://onlinelibrary.wiley.com/doi/abs/10.1111/0022-1082.00178 有料

ファーマ https://nam-students.blogspot.com/2019/02/httpsdiamond.html 。。。

https://link.springer.com/chapter/10.1007/978-1-349-05504-3_12

キーンはリーマン・ショックを予見した12人のうちの一人。カオス理論を駆使するマルクス系の経済学者。

雇用率~~、負債率↗︎。(これに賃金率=所得シェア?が加われば立体視され得る。後述)

2007/4/30 金融危機予言(後述)

https://translate.google.com/translate?sl=auto&tl=ja&u=http%3A%2F%2Fwww.debtdeflation.com%2Fblogs%2F2007%2F04%2F30

%2Fdebtwatch-may-2005-booming-on-borrowed-money%2F

^参照

9. Keen, S.: Finance and economic breakdown: modeling Minsky’s “Financial Instability Hypothesis” . J. Post Keynes. Econ. 17(4), 607–635 (1995)

https://keenomics.s3.amazonaws.com/debtdeflation_media/papers/Keen1995FinanceEconomicBreakdown_JPKE_OCRed.pdf

次なる金融危機

スティーヴ・キーン/著 赤木昭夫/訳

出版社名 岩波書店

出版年月 2018年5月

ISBNコード 978-4-00-061267-8

(4-00-061267-0)

税込価格 1,944円

頁数・縦 136,10P 19cm

商品内容

目次

1 経済学者は金融危機克服を宣言

2 ミクロ経済学、マクロ経済学、そして複雑性

3 凪そして大きな嵐

4 危機の引き金は過大な投機

5 民間負債の政治経済学

6 シニカルな結論―金融危機は避けられない [MMTに好意的]

経済用語辞典

訳者解説

文献

カオス理論で金融危機の予測に成功した著者が次なる危機の震源地を示す。グラフィックスの数々も必見。

著者紹介

キーン,スティーヴ (キーン,スティーヴ) Keen,Steve

1953年生まれ。ウエスタン・シドニー大学を経てロンドンのキングストン大学の経済学の教授。Debunking Economicsを2001年に刊行し、ベストセラーになった

赤木 昭夫 (アカギ アキオ)

1932年生まれ。東京大学文学部卒。コロンビア大学ジャーナリズム大学院フェロー。NHK解説委員、慶應義塾大学環境情報学部教授、放送大学教授などを歴任。専門は英文学と学説史

110~3

参考:

ミンスキー,金融不安で見直される経済学者 CAN “IT” HAPPEN AGAIN? +テイラールール

http://nam-students.blogspot.jp/2015/08/can-it-happen-again-jbpress.html

https://himaginary.hatenablog.com/entry/20120403/banking_mysticism

https://en.wikipedia.org/wiki/Steve_Keen

Steve Keen (born 28 March 1953) is an Australian economist and author. He considers himself a post-Keynesian, criticising neoclassical economics as inconsistent, unscientific and empirically unsupported. The major influences on Keen's thinking about economics include John Maynard Keynes, Karl Marx, Hyman Minsky, Piero Sraffa, Augusto Graziani, Joseph Alois Schumpeter, Thorstein Veblen, and François Quesnay. Hyman Minsky's financial instability hypothesis forms the main basis of his major contribution to economics[1] which mainly concentrates on mathematical modelling and simulation of financial instability. He is a notable critic of the Australian property bubble, as he sees it.

スティーヴ・キーン『次なる金融危機』

https://nam-students.blogspot.com/2019/04/can-we-avoid-another-financial-crisis.html@

キーンだけが日本に処方箋を与えている

《日本は、民間負債のGDPに占める割合がいつも高かった。主たる理由は、系列という組織、コングロマリットと銀行が結合した所有形態にあった。》70頁

《日本の民間負債の構成は異常だ。そのため負債特赦の政策に、もうひとひねり加えることが必要になる。負債のない家計へ行くマネーは、企業の株式の購入のため支出され、その株式は企業の負債の削減に当てられるべきだ。それによって日本の企業の高いレベルの負債が削減され、技術革新や新しい投資が可能になる.その結果として、金融政策と間違った量的緩和策のため格差が悪化するなかで、部分的だが、株式所有が民主化されるだろう。》xi~xii

リチャード・クー(Richard C. Koo)1954~

参考:

Notes

1. See www.bis.org/ statistics/ totcredit.htm and www.bis.org/ statistics/ pp.htm (source: National Sources, BIS Residential Property Price database).

2. See www.bis.org/ publ/ arpdf/ ar2007e.htm.

信用創造

Irving Fisher: Stamp Scrip; 1933 :スタンプ通貨 アーヴィング・フィッシャー (著)

http://nam-students.blogspot.jp/2015/12/irving-fisher-stamp-scrip-1933-2016331.html

http://nam-students.blogspot.jp/2015/12/irving-fisher-stamp-scrip-1933-2016331.html

(キーンはフィッシャーに言及している)

"Stabilizing The Dollar"1920,"The Debt-Deflation Theory of Great Depressions"1933メモ

統計

複雑系

DSGE批判関連

まとめ

:キーン40

ミンスキー,金融不安で見直される経済学者 CAN “IT” HAPPEN AGAIN? +テイラールール

Minsky asserted that ‘debt is an essential characteristic of a capitalist economy’ (1977b, p. 10),

キーン#6で以下が引用される

デフレを分析した本を読むとエコノメトリカ創刊号所収のフィッシャーのひとつの論考に行き着く

"The Debt-Deflation Theory of Great Depressions", 1933, Econometrica.

6 A Cynic’s Conclusion

Market-driven mechanisms alone are unlikely to reduce the debt to GDP ratio, for the reason that Irving Fisher identified during the Great Depression: ‘Fisher’s Paradox’ that, in a deleveraging and deflationary environment, ‘The more the debtors pay, the more they owe’ (Fisher, 1933, p. 344, emphasis added). Just as net debt creation creates money and adds to demand, net debt repayment destroys money and subtracts from demand. Especially in a low-inflation environment, this reduces economic activity: nominal GDP falls, and net capital gains on asset sales become negative. The result is that the debt to GDP ratio falls only slightly, if at all, for a large reduction in nominal debt, because nominal GDP falls at the same time.

[「大恐慌の負債デフレーション理論」未邦訳]

32. And, vice versa, deflation caused by the debt reacts on the debt. Each dollar of debt still unpaid becomes a bigger dollar, and if the over-indebtedness with which we started was great enough, the liqui- dation of debts cannot keep up with the fall of prices which it causes. In that case, the liquidation defeats itself. While it diminishes the number of dollars owed, it may not do so as fas,, as it increases the value of each dollar owed. Then, the very effort of intdividuals to lessen their burden of debts increases it, because of the mass effect of the stampede to liquidate in swelling each dollar owed. Then we have the great para- dox which, I submit, is the chief secret of most, if not all, great de- pressions: The more the debtors pay, the more they owe. The more the economic boat tips, the more it tends to tip. It is not tending to right itself, but is capsizing.

32.そして、逆に、債務によって引き起こされるデフレが債務に反応する。 未払いの1ドルの負債がより大きな1ドルになり、私たちが始めた過剰債務が十分に大きければ、借金の流動化はそれが引き起こす価格の低下に追いつくことができません。 その場合、清算はそれ自身を破ります。 それは支払われるドルの数を減らしますが、それはそれが支払われるそれぞれのドルの価値を増加させるので、それほど速くはないかもしれません。 それから、借金の彼らの負担を減らすために個々人のまさしくその努力はそれを増加させます、なぜなら支払われる各ドルを膨らませることで清算するための大暴れの効果。 それから私たちが提出する、私たちが提出した偉大なパラグラフは、すべてではないにしても、大部分の偉大な憂うつの主な秘密です。 経済的なボートのチップが多いほど、チップが傾く傾向があります。 それ自体を正しくする傾向はありませんが転覆しています。google.tr

キーン『次なる金融危機』(岩波書店61~64頁)では2008年の金融危機におけるグリーンスパンの言動が批判される

現状においても民間負債の重要性が主流派には認識されていないので次なる金融危機は起こるとされる

キーンは民間負債の特赦すら提案する(109頁)

民間負債がまだ小さいうちに、国家のマネー創出権(113頁)を行使すべきだとする。

キーンはMMTの主導者とはみなされていないが同書でウェイン・レイのMMTを肯定的に紹介しているし立場はかなり近い

λ(ラムダ)_雇用率雇用率

ω(オメガ)_雇用率の変化が賃金設定に与える影響の重み係数

d_減価償却率減価償却率、金額率

Π=利潤率

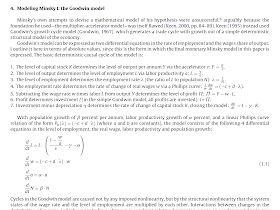

真実からモデルへ行くために、いくつかの追加の定義

・労働生産性(a≡Y/ L)

・利益Ⅱ= Y-W-r×D

いくつかの(本当に)「単純化した仮定」

・生産量は資本ストックの一次関数である(Y = K / v)

・線形減価償却費dK / dt = IG-δ×K

・ 利益超過投資は、クレジットにより資金調達される。dD / dt = IG-×

・賃金変動は雇用率ω '/ω=λs×(λ-λz)の一次関数である

・ 投資は利益率iG =πs×(π-πz)の一次関数

・一定の労働生産性成長率a 人口増加率β

借入金による資本主義経済の最も単純な可能なモデルを生み出す...

Minsky’s fundamental insight

To go from truisms to a model, some additional definitions

・Labour productivity (a ≡Y/L)

・Profit Ⅱ = Y-W-r-D

Some (genuinely) "simplifying assumptions"

・Output is a linear function of the capital stock (Y=K/v)

・Linear Depreciation dK/dt = IG-δ × K

・ Investment in excess of profits is financed by credit dD/dt=IG-п

・Wage change is a linear function of the employment rate ω'/ω=λs×(λ-λz)

・Investment is a linear function of the profit rate iG=πs×(π-πz)

・Constant labor productivity growth rate a; & population growth rate β

Yields simplest possible model of capitalist economy with debt finance...

:2017 Keen

https://unctad.org/divs/gds/dmfas/what/Documents/2017_p2_keen.pdf

ミンスキーの基本的な洞察

★3つの紛れもない真のマクロ経済的定義を取りなさい

•雇用率(λ≡L/ N)

•GDPの賃金シェア(ω≡W / Y)

•GDPに対する民間債務の比率(d ≡ D / Y )

•時間に関して差別化する

★改革不可能な3つの真理を生み出す:

• 「経済成長が人口と労働生産性の伸びの合計を上回ると雇用率が上がる」•「賃金上昇が労働生産性の成長を上回ると生産高の賃金シェアが上昇する」 GDPの成長率」

★数学的には、可能な限り単純な仮定では、それはこのように見えます…

Minsky’s fundamental insight

★Take 3 undeniably true macroeconomic definitions

• Employment Rate (λ≡L/ N)

• Wages share of GDP (ω≡W / Y)

• Private debt to GDP ratio (d ≡D/Y)

• Differentiate with respect to time

★ Yields three truisms that cannot be reformed away:

•“The employment rate will rise if economic growth exceeds the sum of population & labor productivity growth” • “Wages share of output will rise if wage rises exceeds growth in labor productivity” • “Debt ratio will rise if rate of growth of debt exceeds rate of growth of GDP”…

★Mathematically, with the simplest possible assumptions, it looks like this…

λ(ラムダ)_The employment rate 雇用率

ω(オメガ)_Weighting factor on impact of change in the employment rate on wage setting 賃金率

d_Depreciation rate 減価償却率 、負債率

スティーヴ・キーン『次なる金融危機』

https://nam-students.blogspot.com/2019/04/can-we-avoid-another-financial-crisis.html@

経済入門書は多く出版されているが本書は別格である。

キーンの9パラメータは、

人口の伸び率、労働生産性の伸び率、設備の償却率、資本-産出比、金利、

投資に関する2つのパラメータ(:利潤率&利潤率との差?)、

賃金に関する2つのパラメータ(シェア&上昇率?)。

(邦訳『次なる金融危機』45頁訳者注より)

Keen, S. (2013a), ‘A monetary Minsky model of the Great Moderation and the Great Recession’, Journal of Economic Behavior & Organization, 86, 221–235.

https://warwick.ac.uk/fac/soc/economics/current/modules/rm/notes1/keen2013a.pdf

https://nam-students.blogspot.com/2019/05/keen2013a.html

https://nam-students.blogspot.com/2019/05/keen2013a.html

2017

Bank originate money and debt (Bond):dD/dt≡dM/dT

#3:56頁でフィッシャーがバーナンキ経由で参照される。負債への着目はフィッシャーがミンスキーに先駆ける。上の2017pdfではフィッシャー方程式は改定して使われる。

#6:107結論部でもフィッシャー(の逆説)が参照される。

not Mv+PT but MV+dM/dt=PT+RealizedCapitalGains

参考:

Irving Fisher: Stamp Scrip; 1933 :スタンプ通貨 アーヴィング・フィッシャー (著)

http://nam-students.blogspot.jp/2015/12/irving-fisher-stamp-scrip-1933-2016331.html

http://nam-students.blogspot.jp/2015/12/irving-fisher-stamp-scrip-1933-2016331.html

Modern Monetary Theory for Mainstream Economists (English Edition) [プリント・レプリカ] Kindle版

William Heartspring (著)2019

William Heartspring (著)2019

Contents What Questions To Ask About…9変数が使われるがキーンの名前はない

変数のリスト

Pt(物価)、Ct(総消費量)、Dt(企業負債)、rt(利子)、W pt(民間企業賃金)、L pt(労働量)、W gt(政府部門賃金)、L gt(政府部門労働量)、Kt + 1。

Kは総資本?

主に言及されるのはゴドレーの部門間負債分析

Godley, W. (2001) The Developing Recession in the United States. Banca Nazionale del Lavoro Quarterly Review, 54, 417–25.

Godley, W. & Izurieta, A. (2002) The Case for a Severe Recession. Challenge, 45, 27–51.

Godley, W. & Izurieta, A. (2004) The US Economy: Weaknesses of the ‘Strong’ Recovery. Banca Nazionale del Lavoro Quarterly Review, 57, 131–9.

Godley, W., Izurieta, A., Gray, H. P. & Dilyard, J. R. (2005) Strategic Prospects and Policies for the US Economy. In: Gray, H. P. & Dilyard, J. R. (eds), Globalization and Economic and Financial Instability, Cheltenham: Elgar.

Godley, W. & McCarthy, G. (1998) Fiscal Policy Will Matter. Challenge, 41, 38–54.

Godley, W. & Wray, L. R. (2000) Is Goldilocks Doomed? Journal of Economic Issues, 34, 201–6.

ウェイン・ゴドリー

1.資本ストックのレベルKは、アクセラレータνを介した年間の生産量Yのレベルを決定します。Y= K/ν。

2.生産水準は労働生産性aを介して雇用水準Lを決定する:L = Y/a。

3.雇用レベルによって、雇用率(人口Nに対するLの比率)が決まります。λ[ラムダ]=L/N

4.雇用率は、フィリップス曲線を介して実質賃金の変化率wを決定する:1/w・dw/dt =( - c + dλ)。

5.生産量Yから賃金率w×労働力Lを引くと、利益の水準が決まる。 Π= Y - w・L

6.利益は投資を決定します(単純なグッドウィンモデルでは、すべての利益が投資されます)。

7.投資から減価償却費を差し引いたものが資本ストックKの変化率を決定し、モデルを閉じます:dK/dt = I - γ・K。

1資本ストックK→生産量Y→2(労働生産性a→)雇用水準L→3雇用率λ(L/N)

→4(フィリップス曲線Ph→)実質賃金変化率w→5利益水準Π→6投資I

→7資本ストック変化率dK/dt

λ(ラムダ)_The employment rate 雇用率

ω(オメガ)_Weighting factor on impact of change in the employment rate on wage setting 賃金率

γ_Depreciation rate 減価償却率 (デルタ記号Δはガンマγの間違い?)

v_Accelerator relation

α_Rate of change of labor productivity

β_Rate of population growth

γ_Depreciation rate

Ph…_Linear Phillips curve for Goodwin model

Lo, Wo, ao, No__Initial conditions for Labor, real wage, labor productivity and population in the Goodwin model

D0_Initial condition for debt in the Minsky model

Parameters for nonlinear Phillips curve in the Minsky model

Parameters for nonlinear investment function in the Minsky model

Initial conditions for financial variables in the monetary Minsky model

Initial conditions for physical variables in the monetary Minsky model

_Loan and deposit interest rates, markup coefficient, time constants for bank and household consumption and price setting.

ω_Weighting factor on impact of change in the employment rate on wage setting

v _アクセラレータ関係

α_労働生産性の変化率

β_人口増加率

γ_減価償却率

Ph…_ Goodwinモデルの線形フィリップス曲線

Lo、Wo、ao、No__グッドウィンモデルにおける労働、実質賃金、労働生産性および人口の初期条件

D0_ミンスキーモデルにおける債務の初期条件

Minskyモデルの非線形フィリップス曲線のパラメータ

Minskyモデルにおける非線形投資関数のパラメータ

通貨ミンスキーモデルにおける金融変数の初期条件

貨幣ミンスキーモデルにおける物理変数の初期条件

r…__ローンと預金の金利、マークアップ係数、銀行と家計の消費の時定数、および価格設定。

ω_雇用率の変化が賃金設定に与える影響に対する重み係数

スティーヴ・キーン『次なる金融危機』

https://nam-students.blogspot.com/2019/04/can-we-avoid-another-financial-crisis.html@

経済入門書は多く出版されているが本書は別格である。

キーンの9パラメータは、

人口の伸び率、労働生産性の伸び率、設備の償却率、資本-産出比、金利、

投資に関する2つのパラメータ(:利潤率&利潤率との差?)、

賃金に関する2つのパラメータ(シェア&上昇率?)。

(邦訳『次なる金融危機』45頁訳者注より)

参考:

キーン・モデルの3変数は、

雇用率(Employment)、

産出に占める賃金の割合(Wages=Wage Share)、

民間負債の対GDP比率(Debt=Bank Share[=主流派が軽視したミンスキー的認識])。

(それぞれx,y,z軸として立体図になる。金利はまず負債率に関わる。)

・雇用率(職を持つ者が人口に占める割合)は上昇する、もし経済の成長率(年当たり%)が、人口の成長と労働生産性の伸びの和を超せば。

・賃金のGDPにたいして占める割合(%)は上昇する、もし賃金にたいする要求が労働生産性の伸びを超せば。

・負債のGDPに占める割合は上昇する、もし民間の負債の伸びがGDPの伸びよりも速ければ。

The employment rate (the percentage of the population that has a job) will rise if the rate of economic growth (in per cent per year) exceeds the sum of population growth and labour productivity growth.

The percentage share of wages in GDP will rise if wage demands exceed the growth in labour productivity.

The debt to GDP ratio will rise if private debt grows faster than GDP.

・産出は、設置された資本財の乗数となる。

・雇用は産出の乗数になる。

・賃金の変化率は、雇用率の線形関数になる。

・投資は、利潤率の線形関数になる。

・利潤を超える投資には、金融による負債が当てられる。*

・人口も労働生産性も一定の割合で伸びる。

(40~1頁)

Output is a multiple of the installed capital stock.

Employment is a multiple of output.

The rate of change of the wage is a linear function of the employment rate.

Investment is a linear function of the rate of profit.

Debt finances investment in excess of profits.*

Population and labour productivity grow at constant rates.

・雇用率(職を持つ者が人口に占める割合)は上昇する、もし経済の成長率(年当たり%)が、人口の成長と労働生産性の伸びの和を超せば。

・賃金のGDPにたいして占める割合(%)は上昇する、もし賃金にたいする要求が労働生産性の伸びを超せば。

・負債のGDPに占める割合は上昇する、もし民間の負債の伸びがGDPの伸びよりも速ければ。

いずれも自明の理だ。これらを経済モデルにするには、システムのなかの鍵となる要素間の関係

を宣言しなければならない。つまり、雇用と賃金、利潤と投資、そして負債と利潤と投資などの関

係を決めねばならない。

ここで極めて重要になってくるのが、複雑システムの分析から得られる洞察なのだ。単純なモデ

レによって、複雑システムの振る舞いのほとんどが説明できる。というのは、その複雑性は、そ

の構成要素が相互作用することから生ずるからだ。個々の要素自体の特定の行動のためではない

(Goldenfeld and Kadanoff, 1999)。だから、可能なもっとも単純な関係でも、変化するシステム(ダイナミック・システム)の核心の性質を呈することができるのだ。それが経済そのものに他ならない。

この場合、可能なもっとも単純な関係は次の通りだ。

40頁

・産出は、設置された資本財の乗数となる。

・雇用は産出の乗数になる。

・賃金の変化率は、雇用率の線形関数になる。

・投資は、利潤率の線形関数になる。

・利潤を超える投資には、金融による負債が当てられる。

・人口も労働生産性も一定の割合で伸びる。

その結果として得られるモデルは、ごく普通のDSGEモデルよりもはるかに単純なのだ。それ

は僅か三つの変数、九つのパラメータ(媒介定数)しかなく、ランダムに変化する項が存在しない。

政府、破産救済、金融による家計へのポンジー的な貸出(たとえば投資されたマネーを配当として

払うような自転車操業的な詐欺金融、ポンジーは発案した詐欺師の名前)など、現実世界の多くの

仕組みが省略されている。事実、現実世界には、単純な設定を拡張しなければ捉えられない、多く

の仕組みが存在する。

だが、こうした単純なレベルでも、その振る舞いは、もっとも高度なDSGEモデルよりもはる

かに複雑だ。それには、少なくとも三つの理由が存在する。第一に、このモデルでの変数の間の関

係は、大多数のDSGEモデルとは異なって、単に加わっていくだけといった制約を受けない。だ

から、ひとつの変数の変化が、他の変数に複合的な変化を及ぼすことができる。

41頁

Goldenfeld, N. & Kadanoff, L. P. (1999) Simple Lessons from Complexity. Science, 284, 87–9.

Goodwin, R. M. (1967) A Growth Cycle. In: Feinstein, C. H. (ed.), Socialism, Capitalism and Economic Growth, Cambridge: Cambridge University Press.

#1

…Another factor that Minsky did not consider, but which is a key feature of a cyclical economy (Goodwin, 1967; Blatt 1983, pp. 204–16), is that the boom will alter the distribution of income.…

^

Blatt, J. M. (1983) Dynamic Economic Systems: A Post-Keynesian Approach, Armonk, NY: M.E. Sharpe.

7頁DSGE

Smets, F. & Wouters, R. (2007) Shocks and Frictions in US Business Cycles: A Bayesian DSGE Approach. American Economic Review, 97, 586–606.

関係論文

Keen draft

whilst it is found that money enters into the economic scheme in an essential and peculiar manner, technical monetary detail falls into the background. A monetary economy, we shall find, is essentially one in which changing views about the future are capable of influencing the quantity of employment and not merely its direction. But our method of analyzing the economic behavior of the present under the influence of changing ideas about the future is one which depends on the interaction of supply and demand, and is in this way linked up with our fundamental theory of value. We are thus led to a more general theory, which includes the classical theory with which we are familiar, as a special case. (Keynes 1936, p. xxii)

お金が本質的かつ独特の方法で経済計画に入ることがわかっている一方で、技術的な金銭的詳細は背景に分類されます。 金融経済は、本質的には、将来についての見方の変化が、単にその方向性ではなく雇用の量に影響を及ぼし得るものであると私たちは思います。 しかし、将来についての考え方の変化の影響下で現在の経済的行動を分析する私たちの方法は、需要と供給の相互作用に依存するものであり、このように私たちの基本的な価値理論とリンクしています。 私たちはこのようにして、私たちが慣れ親しんでいる古典的な理論を含む、より一般的な理論に特別なケースとして導かれます。 (ケインズ1936年、p。xxii)

お金が本質的かつ独特の方法で経済計画に入ることがわかっている一方で、技術的な金銭的詳細は背景に分類されます。 金融経済は、本質的には、将来についての見方の変化が、単にその方向性ではなく雇用の量に影響を及ぼし得るものであると私たちは思います。 しかし、将来についての考え方の変化の影響下で現在の経済的行動を分析する私たちの方法は、需要と供給の相互作用に依存するものであり、このように私たちの基本的な価値理論とリンクしています。 私たちはこのようにして、私たちが慣れ親しんでいる古典的な理論を含む、より一般的な理論に特別なケースとして導かれます。 (ケインズ1936年、p。xxii)

貨幣はその本質的かつ特有の属性をとどめたまま経済体系に組み入れられることになった半面で、貨幣にまつわる瑣末な技術的事項は背景に退いている。これから見ていくように、貨幣経済とは、本質的には、将来についての見解の変化が雇用の方向のみならずその量にも影響を及ぼす可能性をもつ経済のことである。将来についての見解が変化すれば現在の経済行動はその影響を免れない。しかしこのような経済行動を分析するわれわれの方法はあくまでも需要と供給の相互作用に依拠するものであり、このようにしてそれは基本的な価値理論に結びつけられる。かくてわれわれは、お馴染みの古典派理論を特殊事例として包摂する、もっと一般的な理論へと誘われることになる。

間宮訳

キーン草稿で引用

A dynamic monetary multi-sectoral model of production - AWS

(Adobe PDF)

Dynamic Monetary Input-Output Model .... As a representative of the Post Keynesian and complexity theory rump, and one ..... Blatt 1983, pp. ...... Blatt, J. M. (1983). ... economic systems: a post-Keynesian approach. Armonk, N.Y, M.E.. Sharpe.

参照:

ミンスキー,金融不安で見直される経済学者 CAN “IT” HAPPEN AGAIN? +テイラールール

《ミンスキーが主張したように(そして私の簡単なマクロ経済モデルが証

明したように)、仮にすべての投資の目的が生産のためであったにしても、危機は起こり得る。と

いうのは、金融システムは、「投資意欲を加速させる信号を発生し、加速する投資にたいし金融を

つけることが可能だ」(Minsky, 1969, p.224)からだ。ブームと破綻は資本主義の特性に他ならない。だ

から、民間負債の対GDP比の上昇傾向が予想できるのだ。一九四五年からアメリカの民間負債が

金融システムを改善したにも拘わらず、伸び続けてきたのがその例になる。これに対処する唯一の

方法は、現在インフレや失業率がそうであるように、民間負債の対GDP比を経済運営における重

要事項に指定し、そしてマクロ経済の統御の道具として、国家がマネーを創出する権能を行使する

ことだ。とりわけ、民間負債が危険なレベルへと近づき始めたとき、つまり、まだ対GDP比が1

00%よりもかなり低く、つまり、手綱が効かなくなった金融によってもたらされた現在のレベル

よりもまだはるかに低い時点で、国家のマネー創出権を行使することだ。》キーン113頁

明したように)、仮にすべての投資の目的が生産のためであったにしても、危機は起こり得る。と

いうのは、金融システムは、「投資意欲を加速させる信号を発生し、加速する投資にたいし金融を

つけることが可能だ」(Minsky, 1969, p.224)からだ。ブームと破綻は資本主義の特性に他ならない。だ

から、民間負債の対GDP比の上昇傾向が予想できるのだ。一九四五年からアメリカの民間負債が

金融システムを改善したにも拘わらず、伸び続けてきたのがその例になる。これに対処する唯一の

方法は、現在インフレや失業率がそうであるように、民間負債の対GDP比を経済運営における重

要事項に指定し、そしてマクロ経済の統御の道具として、国家がマネーを創出する権能を行使する

ことだ。とりわけ、民間負債が危険なレベルへと近づき始めたとき、つまり、まだ対GDP比が1

00%よりもかなり低く、つまり、手綱が効かなくなった金融によってもたらされた現在のレベル

よりもまだはるかに低い時点で、国家のマネー創出権を行使することだ。》キーン113頁

Minsky, H. P. (1969) Private Sector Asset Management and the Effectiveness of Monetary Policy: Theory and Practice. Journal of Finance, 24, 223–38.

もともと物理学系だったらしい。

ミンスキーからの影響が大きい。民間負債の対GDP比を重視する。

MMTの主導者とはみなされないが、小冊子『次なる金融危機』最終章を読めばわかるようにMMTに好意的。

主著『経済学の正体を暴く』は未邦訳。

公式HP

Keen Berlin 2019 Reality Vs Myth

https://youtu.be/auSh9f8krts 2019/2 44分

BOMD=Bank Originated Money and Debt:

(類似動画:

Copenhagen 2017 Macroeconomics of BOMD Bank Originated Money and Debt

銀行 投資家 消費者 労働者

雇用率~~、負債率↗︎。(これに賃金率=所得シェア?が加われば立体視され得る。後述)

:穏健

:投資意欲過大

2007/4/30 金融危機予言(後述)

https://translate.google.com/translate?sl=auto&tl=ja&u=http%3A%2F%2Fwww.debtdeflation.com%2Fblogs%2F2007%2F04%2F30

%2Fdebtwatch-may-2005-booming-on-borrowed-money%2F

参考:

Debunking Economics [経済学の正体を暴く]Steve Keen (著)2nd Edition 2012

オーストラリア出身のスティーブ・キーンはカオス理論を経済分析に取り入れている。

キーンは2008年の金融危機を予言↓した12人の経済学者☆の中の一人

Steve Keen. “The Lily and the Pond.” 2006. Interview reported by the Evans Foundations.

Debtwatch May 2007: Booming on Borrowed Money 2007/4/30

☆

高田 太久吉 誰が 経済危機を 予想したのか (迂回リンク)

Bezemer(2009)

https://www.researchgate.net/publication/227411453_Understanding_Financial_Crisis_Through_Accounting_Models

DSGEが使うのが7つの変数、49のパラメータに対し、

キーンが使うのは3つの変数、9のパラメータだ。

それでもDSGEより複雑な現象を説明できるという(邦訳『次なる金融危機』↓39~41頁)。

ちなみにキーン・モデルの3変数は、

雇用率、産出に占める賃金の割合、民間負債の対GDP比率。(x,y,z軸として立体化される?)

・The employment rate (the percentage of the population that has a job) will rise if the rate of economic growth (in per cent per year) exceeds the sum of population growth and labour productivity growth.

・The percentage share of wages in GDP will rise if wage demands exceed the growth in labour productivity.

・The debt to GDP ratio will rise if private debt grows faster than GDP.

9パラメータは、

人口の伸び率、労働生産性の伸び率、設備の償却率、資本-産出比、金利、

投資に関する2つのパラメータ、賃金に関する2つのパラメータ。

(邦訳『次なる金融危機』45頁訳者注より)

キーン邦訳では簡単な説明しかなされていないが…。

結論を言えば労働者たちが自分たちの銀行を持たなければならない。

以下が関連論考。

Keen, S.: Finance and economic breakdown: modeling Minsky’s “Financial Instability Hypothesis” . J. Post Keynes. Econ. 17(4), 607–635 (1995)

https://keenomics.s3.amazonaws.com/debtdeflation_media/papers/Keen1995FinanceEconomicBreakdown_JPKE_OCRed.pdf

https://keenomics.s3.amazonaws.com/debtdeflation_media/papers/Keen1995FinanceEconomicBreakdown_JPKE_OCRed.pdf

参考:

Ananalysis of the Keen model for credit expansion, asset price bubbles and financial fragility M. R. Grasselli · B. Costa Lima 2011

https://ms.mcmaster.ca/~grasselli/GrasselliCostaLima_MAFE_online.pdf

https://ms.mcmaster.ca/~grasselli/GrasselliCostaLima_MAFE_online.pdf

キーンはミンスキーの影響を受けており、ミンスキーの不安定性の認識を数値化した。

ミンスキーの考え方が数値的な分析の根本にある。

^参照

9. Keen, S.: Finance and economic breakdown: modeling Minsky’s “Financial Instability Hypothesis” . J. Post Keynes. Econ. 17(4), 607–635 (1995)

https://keenomics.s3.amazonaws.com/debtdeflation_media/papers/Keen1995FinanceEconomicBreakdown_JPKE_OCRed.pdf

雇用

金

融/__賃金

資本家\、銀行家/、労働者\

Employment

Bankshare

Wage Share

ちなみにキーン・モデルの3変数は、

雇用率(Employment)、民間負債の対GDP比率(Bank Share[=主流派が軽視したミンスキー的認識!!])、産出に占める賃金の割合(Wage Share)。

(それぞれx,y,z軸として立体化される)

[^Goodwin, R.M.: A growth cycle. In: Feinstein, C.H. (ed.) Socialism, Capitalism and Economic Growth, pp. 54–58. Cambridge University Press, Cambridge (1967)]

Goodwin関連 http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S0121-47722010000200001

10. Keen, S.: The nonlinear economics of debt deation. In: Barnett, W.A. (ed.) Commerce, Complexity, and Evolution: Topics in Economics, Finance, Marketing, and Management. Proceedings of the Twelfth International Symposium in Economic Theory and Econometrics, pp. 83–110, Cambridge University Press, New York (2000)

11. Keen, S.: Household debt: the nal stage in an articially extended Ponzi bubble. Aust. Econ. Rev. 42(3), 347–357 (2009)

http://www.rogerfarmer.com/rogerfarmerblog/2016/10/4/nho932exasra0c2a2amkvdmovcy9rz

https://translate.google.com/translate?sl=auto&tl=ja&u=http%3A%2F%2Fwww.rogerfarmer.com%2Frogerfarmerblog%2F2016%2F10%

2F4%2Fnho932exasra0c2a2amkvdmovcy9rz

スティーヴ・キーン『次なる金融危機』

https://nam-students.blogspot.com/2019/04/can-we-avoid-another-financial-crisis.html@

Goodwin関連 http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S0121-47722010000200001

10. Keen, S.: The nonlinear economics of debt deation. In: Barnett, W.A. (ed.) Commerce, Complexity, and Evolution: Topics in Economics, Finance, Marketing, and Management. Proceedings of the Twelfth International Symposium in Economic Theory and Econometrics, pp. 83–110, Cambridge University Press, New York (2000)

11. Keen, S.: Household debt: the nal stage in an articially extended Ponzi bubble. Aust. Econ. Rev. 42(3), 347–357 (2009)

http://www.rogerfarmer.com/rogerfarmerblog/2016/10/4/nho932exasra0c2a2amkvdmovcy9rz

https://translate.google.com/translate?sl=auto&tl=ja&u=http%3A%2F%2Fwww.rogerfarmer.com%2Frogerfarmerblog%2F2016%2F10%

2F4%2Fnho932exasra0c2a2amkvdmovcy9rz

スティーヴ・キーン『次なる金融危機』

https://nam-students.blogspot.com/2019/04/can-we-avoid-another-financial-crisis.html@

経済入門書は多く出版されているが本書は別格である。

次なる金融危機

スティーヴ・キーン/著 赤木昭夫/訳

出版社名 岩波書店

出版年月 2018年5月

ISBNコード 978-4-00-061267-8

(4-00-061267-0)

税込価格 1,944円

頁数・縦 136,10P 19cm

商品内容

目次

1 経済学者は金融危機克服を宣言

2 ミクロ経済学、マクロ経済学、そして複雑性

3 凪そして大きな嵐

4 危機の引き金は過大な投機

5 民間負債の政治経済学

6 シニカルな結論―金融危機は避けられない [MMTに好意的]

経済用語辞典

訳者解説

文献

カオス理論で金融危機の予測に成功した著者が次なる危機の震源地を示す。グラフィックスの数々も必見。

著者紹介

キーン,スティーヴ (キーン,スティーヴ) Keen,Steve

1953年生まれ。ウエスタン・シドニー大学を経てロンドンのキングストン大学の経済学の教授。Debunking Economicsを2001年に刊行し、ベストセラーになった

赤木 昭夫 (アカギ アキオ)

1932年生まれ。東京大学文学部卒。コロンビア大学ジャーナリズム大学院フェロー。NHK解説委員、慶應義塾大学環境情報学部教授、放送大学教授などを歴任。専門は英文学と学説史

#3:

Figure 14. The smoking gun of credit for Japan

As Figure 14 shows, Japan’s crisis commenced in 1990 because that was when the credit that fuelled the Bubble Economy years ceased growing, and ultimately turned negative. In the whodunnit of ‘What killed the Japanese economy in 1990?’, Figure 14 is the smoking gun of credit.

#4:

キーン77~9頁

銀行は貯蓄者と借り手の間の「単なる仲介者」で、銀行貸付とマネー供給の間につながりはなく、

単に銀行は中央銀行のマネーに「乗数をかけて」新しい貸付と預金を生むだけ、といった主張は、

イングランド銀行(イギリスの中央銀行)によって、「現代経済におけるマネー創出」という論文の

なかで、つぎのようにすべて誤りだと指摘された。

「現代経済では、ほとんどのマネーは、銀行預金の形をとる。だが、どのようにして銀行預金

がつくられるかについて、誤解が多い。主な方法は、商業銀行経由で融資される。銀行が融資す

るとき、必ず同時にそれに対応する預金が借り手の口座に創出される。このようにして新しいマ

ネーがつくられる。

現在のマネー創出の実態は、いくつかの経済学教科書に見られる記述と異なる(つぎが正しい)。

・家計が貯蓄すると、銀行がそれを預金として受け取り、ついでそれを貸し出すのではなく、銀

行の貸付が預金をつくる。

・通常、中央銀行は、流通するマネーの量を定めない。中央銀行のマネーに「乗数がかけられ」

より多くの貸付と預金がつくられることはない」(McLeay et al., 2014, p. 1,強調は原典)

イングランド銀行の事実に基づく記述~~銀行が貸し付けるとき、同時に借り手の口座に対応す

る預金が創出され、新しいマネーがつくられる~~は、重要な推論を導く。つまり、マネーは借り

られて存在するようになり~~商品なり、サービスなり、資産なりに~~支出され、既存のマネー

の総額によって融資された額の上に加えられ、総需要を構成する。このように経済の総需要は、既

存のマネーの合計と貸付の総和なのだ。

これが図14の背後にある論理に他ならない。総支出を正確に計測するには、既存のマネーの合計

を貸付に加えねばならない。貸付に関するデータは存在するが、既存のマネーの合計に関するデー

タは存在しない。記録されているのはGDP~~商品とサービスを売って得た所得と総支出~~で

あって、一部は既存のマネーによって、また一部は貸付によって融資されたものだ。だが、現在で

は貸付のほとんどは資産購入のための(GDPのなかに記録されない)融資だから、GDPと貸付の

合計が、経済における総支出をほぼ示す。

このことが、民間負債のレベルとその変化率が問題になるのを説明してくれる。アメリカの慈善

家リチャード・ヴェイグが、重要な経験的規則性を発見した。それによると、過去一五〇年間のい

ずれの経済危機でも、つぎのようなことを示していた。GDPに占める民間負債の率が150%以上、

そしてその五年間の伸び率が17%という組み合わせだ(Vague, 2014)。この経験的規則性は、

負債の伸び率の低下の影響が、そのレベルと変化率に依存するためだ。

McLeay, M., Radia, A. & Thomas, R. (2014) Money Creation in the Modern Economy. Bank of England Quarterly Bulletin, Q1, 14–27.

Vague, R. (2014) The Next Economic Disaster: Why It’s Coming and How to Avoid It, Philadelphia: University of Pennsylvania Press.

貨幣に循環というイメージがなくなるのは危険だ

それは複数通貨の認識より重要だ

ミンスキーは逆の立場から両方を見ていた

キーン邦訳では12頁

That question was first posed decades earlier by the then unknown but now famous maverick American economist Hyman Minsky. Writing two decades before Lucas, Minsky remarked that ‘The most significant economic event of the era since World War II is something that has not happened: there has not been a deep and long-lasting depression’ (1982, p. ix). 1 In contrast, before the Second World War, ‘serious recessions happened regularly . . . to go more than thirty-five years without a severe and protracted depression is a striking success’. To Minsky, this meant that the most important questions in economics were:

Can ‘It’ –a Great Depression –happen again? And if ‘It’ can happen, why didn’t ‘It’ occur in the years since World War II? These are questions that naturally follow from both the historical record and the comparative success of the past thirty-five years. (1982, p. xii)

ミンスキー邦訳『投資と…』1頁

「それ」―一大恐慌の悪夢――は再び訪れるであろうか。 もしそうだとすれば,大戦以降これまで「それ」が訪れなかったのはなぜであろうか。歴史に残る記録と過去35年間の相対的成功を見比べれば, こうした疑間がわくのはごく自然であろう。このような疑間に答えるためには,大恐慌といえども,それはわれわれの資本主義経済がとりうる状態のうちのごく当り前の一つにすぎないととらえるような経済理論が必要である。1980年の経済と1930年の経済との間に存在する多くの相違のなかで,何が戦後の成功を最も良く説明するかを認識できる経済理論が必要なのである。

110~3

だが,「現代の負債特赦」だけでは充分ではない。それで可能なのは、時計をリセットして、つ

ぎの投機的な負債バブルを始めることでしかない。現在では、民間のマネー創出は、「カジノのよ

うな営みの副産物」だ(Keynes, 1936, p. 159)。本来あるべき形~企業の投資や事業活動のための金

融の結果(Schumpeter. 1931, p. 74) ~ではない。我々はバブルを起こす銀行貸出しを止めねばならな

い。そして銀行が、会社や事業家に貸すことで利益があがるようにしなければならない。

現行のシステムの最大の弱点は、実際に人々により高いレバレッジを求めさせてしまうことだ。

同等の所得がある二人が、もし一軒の家を競って買おうとすれば、勝者はより多額の銀行ローンを

得たほうだろう。これを防ぐには、買う資産にたいする銀行の融資額を、所得を稼ぐ能力の何倍か

に限定すればよい。例えば賃貸による年収の一〇倍(実所得あるいは帰属所得)という具合だ。この

規則を実施すれば(私はPILL Property Income-Limited Leverage,資産 所得制限倍率と呼ぶ)、

ある資産を買うためのローンの最高額はどの購入者にとっても同じになり、所得が同じ購入者にた

いして、より多額のローンを得るよりも、より多額の貯蓄をするようなインセンティブ(動機づけ)

になるだろう。

だが、このような改革だけでは、銀行にとって利益が出るビジネス·モデルとはならない。そし

てマネー供給の伸び率も低下するだろう。というのは、政治家も市民も「健全財政」の神話にとり

つかれているからだ。それは政府が「収入の範囲で生活し」、つまり、税収以上に支出しないこと

を主張する。確かに、「モダン·マネタリー·セオリー(MMT、現代金融論)」この提唱者たちが正

しく指摘するように(Wray, 2003)、社会で収入に制約されない唯一の機関は政府だ。というのは、

社会で「自分自身の銀行~中央銀行~~を所有する」唯一の機関だからだ。中央銀行が財務省債

券(国債)を買うことによって、政府支出は融通される。その程度に応じて、マネーが創出され、そ

れによって政府支出は税収を超えることが制度的に可能となり、それでいて現世代にも将来世代に

も負担をかけないでも済むのだ。

政府がマネーをうまく使うかについて、あなたがどう思おうが、政府が税収以上を支出するとき

には、流通するマネーの量が増えて、それが民間部門の活動へ融資される。長期的に政府の収支が

均衡しなければならないという信じ込みは、実は、中央銀行がマネー創出の役割を放棄し、もっぱ

ら民間銀行にそれをゆだねるべきだという信じ込みに他ならない。ところが、この一〇年ないし二

〇年我々が見てきたのは、中央銀行がその責任をみごとに果たした結果だった。

…

ところで、仮にすべての貸付が信頼できるとしても、資本主義が金融危機を起こすことを、我々

は受け容れねばならない。ミンスキーが主張したように(そして私の簡単なマクロ経済モデルが証

明したように)、仮にすべての投資の目的が生産のためであったにしても、危機は起こり得る。と

いうのは、金融システムは、「投資意欲を加速させる信号を発生し、加速する投資にたいし金融を

つけることが可能だ」(Minsky, 1969, p.224)からだ。ブームと破綻は資本主義の特性に他ならない。だ

から、民間負債の対GDP比の上昇傾向が予想できるのだ。一九四五年からアメリカの民間負債が、

金融システムを改善したにも拘わらず、伸び続けてきたのがその例になる。これに対処する唯一の

方法は、現在インフレや失業率がそうであるように、民間負債の対GDP比を経済運営における重

要事項に指定し、そしてマクロ経済の統𨨶の道具として、国家がマネーを創出する権能を行使する

ことだ。とりわけ、民間負債が危険なレベルへと近づき始めたとき、つまり、まだ対GDP比が一

00%よりもかなり低く、つまり、手綱が効かなくなった金融によってもたらされた現在のレベル

国家のマネー創出権を行使することだ。

Keynes, J. M. (1936) The General Theory of Employment, Interest and Money, London: Macmillan.

Schumpeter, J. A. (1934) The Theory of Economic Development: An Inquiry Into Profits, Capital, Credit, Interest and the Business Cycle, Cambridge, MA: Harvard University Press.

Wray, L. R. (2003) Functional Finance and US Government Budget Surpluses in the New Millennium. In: Nell, E. J. & Forstater, M. (eds), Reinventing Functional Finance: Transformational Growth and Full Employment, Cheltenham and Northampton, MA: Elgar.

ぎの投機的な負債バブルを始めることでしかない。現在では、民間のマネー創出は、「カジノのよ

うな営みの副産物」だ(Keynes, 1936, p. 159)。本来あるべき形~企業の投資や事業活動のための金

融の結果(Schumpeter. 1931, p. 74) ~ではない。我々はバブルを起こす銀行貸出しを止めねばならな

い。そして銀行が、会社や事業家に貸すことで利益があがるようにしなければならない。

現行のシステムの最大の弱点は、実際に人々により高いレバレッジを求めさせてしまうことだ。

同等の所得がある二人が、もし一軒の家を競って買おうとすれば、勝者はより多額の銀行ローンを

得たほうだろう。これを防ぐには、買う資産にたいする銀行の融資額を、所得を稼ぐ能力の何倍か

に限定すればよい。例えば賃貸による年収の一〇倍(実所得あるいは帰属所得)という具合だ。この

規則を実施すれば(私はPILL Property Income-Limited Leverage,資産 所得制限倍率と呼ぶ)、

ある資産を買うためのローンの最高額はどの購入者にとっても同じになり、所得が同じ購入者にた

いして、より多額のローンを得るよりも、より多額の貯蓄をするようなインセンティブ(動機づけ)

になるだろう。

だが、このような改革だけでは、銀行にとって利益が出るビジネス·モデルとはならない。そし

てマネー供給の伸び率も低下するだろう。というのは、政治家も市民も「健全財政」の神話にとり

つかれているからだ。それは政府が「収入の範囲で生活し」、つまり、税収以上に支出しないこと

を主張する。確かに、「モダン·マネタリー·セオリー(MMT、現代金融論)」この提唱者たちが正

しく指摘するように(Wray, 2003)、社会で収入に制約されない唯一の機関は政府だ。というのは、

社会で「自分自身の銀行~中央銀行~~を所有する」唯一の機関だからだ。中央銀行が財務省債

券(国債)を買うことによって、政府支出は融通される。その程度に応じて、マネーが創出され、そ

れによって政府支出は税収を超えることが制度的に可能となり、それでいて現世代にも将来世代に

も負担をかけないでも済むのだ。

政府がマネーをうまく使うかについて、あなたがどう思おうが、政府が税収以上を支出するとき

には、流通するマネーの量が増えて、それが民間部門の活動へ融資される。長期的に政府の収支が

均衡しなければならないという信じ込みは、実は、中央銀行がマネー創出の役割を放棄し、もっぱ

ら民間銀行にそれをゆだねるべきだという信じ込みに他ならない。ところが、この一〇年ないし二

〇年我々が見てきたのは、中央銀行がその責任をみごとに果たした結果だった。

…

ところで、仮にすべての貸付が信頼できるとしても、資本主義が金融危機を起こすことを、我々

は受け容れねばならない。ミンスキーが主張したように(そして私の簡単なマクロ経済モデルが証

明したように)、仮にすべての投資の目的が生産のためであったにしても、危機は起こり得る。と

いうのは、金融システムは、「投資意欲を加速させる信号を発生し、加速する投資にたいし金融を

つけることが可能だ」(Minsky, 1969, p.224)からだ。ブームと破綻は資本主義の特性に他ならない。だ

から、民間負債の対GDP比の上昇傾向が予想できるのだ。一九四五年からアメリカの民間負債が、

金融システムを改善したにも拘わらず、伸び続けてきたのがその例になる。これに対処する唯一の

方法は、現在インフレや失業率がそうであるように、民間負債の対GDP比を経済運営における重

要事項に指定し、そしてマクロ経済の統𨨶の道具として、国家がマネーを創出する権能を行使する

ことだ。とりわけ、民間負債が危険なレベルへと近づき始めたとき、つまり、まだ対GDP比が一

00%よりもかなり低く、つまり、手綱が効かなくなった金融によってもたらされた現在のレベル

国家のマネー創出権を行使することだ。

Keynes, J. M. (1936) The General Theory of Employment, Interest and Money, London: Macmillan.

Schumpeter, J. A. (1934) The Theory of Economic Development: An Inquiry Into Profits, Capital, Credit, Interest and the Business Cycle, Cambridge, MA: Harvard University Press.

Wray, L. R. (2003) Functional Finance and US Government Budget Surpluses in the New Millennium. In: Nell, E. J. & Forstater, M. (eds), Reinventing Functional Finance: Transformational Growth and Full Employment, Cheltenham and Northampton, MA: Elgar.

https://ideas.repec.org/h/elg/eechap/2834_10.html 有料

Minsky, H. P. (1969) Private Sector Asset Management and the Effectiveness of Monetary Policy: Theory and Practice. Journal of Finance, 24, 223–38.

Minsky, H. P. (1969) Private Sector Asset Management and the Effectiveness of Monetary Policy: Theory and Practice. Journal of Finance, 24, 223–38.

原書kindleは参考文献urlから直接飛べるからオススメ

Blanchard, O. (2016) Do DSGE Models Have a Future? Peterson Institute for International Economics. At: https://piie.com/publications/policy-briefs/do-dsge-models-have-future .

Romer, P. (2016) The Trouble with Macroeconomics. At:

金融危機予言59頁参照

Debtwatch May 2007: Booming on Borrowed Money 2007/4/30

Debtwatch May 2007: Booming on Borrowed Money

It goes without saying that I’m a Cassandra amongst the Pollyannas crowing about Australia’s current economic performance data. Low inflation, low unemployment, and no sign of a wages breakout, are the usually-quoted sweet economic indicators (admittedly with some strange bedfellows, including a relatively slow rate of economic growth for these conditions, and a huge balance of trade deficit despite the best terms of trade in history).

So how do I justify the stance of a Cassandra? Because things can’t continue as normal, when normal involves an unsustainable trend in debt. At some point, there has to be a break–though timing when that break will occur is next to impossible, especially so when it depends in part on individual decisions to borrow.

However, it is possible to quantify the minimum impact that the end of the unsustainable might have on the economy: what would happen to aggregate spending if private debt grew no faster than GDP?

Aggregate spending–on both commodities and assets–is the sum of incomes plus the increase in debt. Using GDP as the measure of income, this was $1,001 billion in the last calendar year. Over the same period, private debt increased by $202 billion. Aggregate spending was thus approximately $1,200 billion. Private debt grew by 14.9 per cent in the last year, versus a 7.4 per cent growth in nominal GDP.

If both private debt and nominal GDP were to grow at the same rate as GDP last year, then GDP next year would be $1,075 billion, while debt would rise by $115 billion. Aggregate spending would thus be $1,190 billion–or $10 billion less than spending this calendar year.

In one sense, we are now so much in debt that we can’t afford not to continue borrowing. And yet the more we do borrow, the more severe the shock will be to aggregate demand when the correction finally occurs.

This situation has come about because of the exponential growth in debt relative to GDP. Back in 1963, when debt was just 25 per cent of GDP, a fall in the rate of growth of debt had only a minor impact on demand. Now, with debt equivalent to 153 per cent, that small effect has become a very big one.

So my Cassandric pessimism is not entirely based simply on disposition. At some point, the debt to GDP ratio must stabilise–and on past trends, it won’t stop simply at stabilising. When that inevitable reversal of the unsustainable occurs, we will have a recession.

Just the Facts, Ma’am…

To be continued after I finish this morning’s lecture… In the meantime, for most of the charts that will appear in this report, please go to the Charts page of this blog.

参考:

ミンスキー,金融不安で見直される経済学者 CAN “IT” HAPPEN AGAIN? +テイラールール

http://nam-students.blogspot.jp/2015/08/can-it-happen-again-jbpress.html

DSGE批判(まとめ)

Steve Keen Says U.S. Heading for 2020 Recession

https://youtu.be/rfWVqrPEXEo

Steve Keen: Credit and unemployment in Germany, France, Italy, Spain and...

____

キーンが2008年の金融危機を予見したと言われるインタビュー(上は無関係)

Stephen Keen, . “The Lily and the Pond.” 2006. Interview reported by the Evans Foundations.

オーストラリア出身。マルクス経済学系で金融危機を予見したのは彼だけ、とされる。

以下の著作でMMTについては触れ、DSGEを批判している

次なる金融危機スティーヴ・キーン 邦訳2018

https://nam-students.blogspot.com/2019/04/can-we-avoid-another-financial-crisis.html

第1章はミンスキー入門

DSGE批判(《どんな「外生的ショック」であっても、そのあとでは均衡に戻ると想定された。また金融部門が欠けていた。》12頁)

3,4他に日本への言及あり

Stephen Keen, Australia

“Long before we manage to reverse the current rise in debt, the economy will be in a recession. On current data, we may already be in one.” (2006)

Keen, S. and B. Chapman (2006) Hic Rhodus, Hic Salta! Profit in a dynamic model of the Monetary Circuit, Storia del Pensiero Economico 2: 139-156

こっちだった

—. “The Lily and the Pond.” 2006. Interview reported by the Evans Foundations. Available at https://evatt.org.au/news/445.htm Accessed November 24, 2010.

Unfortunately, long before we manage to do so, the economy will be in a recession. The reasons are simple: paying down excessive debt causes borrowers to stop spending - whether that means households that cancel order for the latest LCD TV, or firms that put off that planned expansion of capacity. Income plummets, but debt continues to rise, simply because of the effect of compound interest. The debt to GDP ratio starts to fall only when a substantial slab of income is devoted to paying debt, but that in turn means a serious recession.

☆

残念ながら、そうすることができるずっと前に、経済は不況に陥るでしょう。 理由は簡単です。過剰な借金を返済することで、借り手は支出をやめることになります。それは、最新の液晶テレビの注文をキャンセルした世帯、または計画された容量拡大を延期した企業を意味します。 所得は急落しますが、複利の影響のせいで負債は増え続けています。 GDP比に対する債務は、実質的な収入のスラブが債務の支払いに充てられている場合にのみ低下し始めますが、それはひいては深刻な後退を意味します。

The Credit Crisis and Recession as a Paradigm Test Dirk J. Bezemer

Can We Avoid Another Financial Crisis? (The Future of Capitalism) (英語)ペーパーバック – 2017/5/1

次なる金融危機 単行本(ソフトカバー) – 2018/5/26

2018年12月5日

Amazonで購入

この本の主旨は明快です。金融危機は民間の借金の残高が大きい時に生じるが、現在では、多く国で借金残高が増加しており、多くの国で金融済危機が起こる可能性が高い。だが、それが生じる時期は分からない、というものです。

この経済学者は、主流派ではないと自ら告白しています。ミンスキー・モーメントで有名なミンスキーを信奉する学者です。この本の中で、主流派とは、政府や中央銀行に採用されている理論であるとしています。私はこのようなことは、考えたことがなかったので、一種の衝撃をうけました。確かに、そうかも知れないと思いました。

政府は、政策に合う都合の良い経済理論を求めているはずで、そのような、理論を採用しているはずです。となれば、借金残高が大きくなると金融危機が起きるというようなことを言う学者の説は、当然、採用されないでしょう。現在は、どの国でも借金をして経済活性化させるようにしています。それに水をさすようなことを言う学者は、無視されるのが当然です。政府からだけでなく、いつの世の中でも、不吉な予言をするキャサンドラは嫌われます。

しかし、現実には、大きな借金残高は、経済が停滞し始めると、大きな逆流を起こすことは良く知られています。

この本は、正統とされる経済理論とは何か、というようなことを考える機会を与えてくれます。経済学者は文章のうまい人が多いですが、この本はそう読み易い方ではないかもしれません。説明も、あまり親切ではありません。

この経済学者は、主流派ではないと自ら告白しています。ミンスキー・モーメントで有名なミンスキーを信奉する学者です。この本の中で、主流派とは、政府や中央銀行に採用されている理論であるとしています。私はこのようなことは、考えたことがなかったので、一種の衝撃をうけました。確かに、そうかも知れないと思いました。

政府は、政策に合う都合の良い経済理論を求めているはずで、そのような、理論を採用しているはずです。となれば、借金残高が大きくなると金融危機が起きるというようなことを言う学者の説は、当然、採用されないでしょう。現在は、どの国でも借金をして経済活性化させるようにしています。それに水をさすようなことを言う学者は、無視されるのが当然です。政府からだけでなく、いつの世の中でも、不吉な予言をするキャサンドラは嫌われます。

しかし、現実には、大きな借金残高は、経済が停滞し始めると、大きな逆流を起こすことは良く知られています。

この本は、正統とされる経済理論とは何か、というようなことを考える機会を与えてくれます。経済学者は文章のうまい人が多いですが、この本はそう読み易い方ではないかもしれません。説明も、あまり親切ではありません。

2019年1月22日

Amazonで購入

内容については、ミンスキーの金融不安定仮説に基づいた筆者オリジナルのモデルの解説であり、文句なく星5つの面白い本です。しかしながら、翻訳に問題ありなので、星が3つに減りました。他のレビューワーの方が誤訳について書かれていましたが、それ以外にも訳がこなれておらず、原文を見て初めて意味が分かる箇所がかなりありました。英語に自信のある方は原文で読んだ方がストレスが溜まらないと思います。内容が良い本だけに、とても残念な翻訳です。

また、読者の理解のために巻末に「経済用語事典」が添えられており、その点ではとても良心的な翻訳だと思うのですが、その中に「束縛された合理性(p.125)」という意味不明の用語がありました。恐らくbounded rationalityのことなので、「限定合理性」という定着した用語を使って欲しいと思います。

また、読者の理解のために巻末に「経済用語事典」が添えられており、その点ではとても良心的な翻訳だと思うのですが、その中に「束縛された合理性(p.125)」という意味不明の用語がありました。恐らくbounded rationalityのことなので、「限定合理性」という定着した用語を使って欲しいと思います。

2018年8月29日

主流派の経済学者は次のように説く。

①市場は均衡する。

②擾乱が生じても、市場には自己調節能力があるから、放置しておけば均衡に戻る。

③政府の介入は必要ない。

この理論を背景に現実に何が起きたか。

①新古典派経済学者は、彼らの経済運営を「大平穏(グレート・モデレーション」と自賛した(2004年)。

②2008年に世界金融危機(リーマンショック)が起きた。この危機に当時の財務長官、ハンク・ポールソンは資本主義の終末は近いと思い、心臓が止まりかけたほどであった。

③彼らは自分たちの経済理論を放り投げ、莫大な政府資金(税金)を経済につぎ込んだ。

主流派の新古典派経済理論のモデルには、金融部門が欠け、現実の経済をモデル化できていない。そのような学派がなぜ主流を占め、政治に影響力を持っているのか。次のような衝撃的背景があるのだ。

①規制がなければ、金融機関は新金融方式によって莫大な利潤が得られる。

②したがって、政府の介入を認める学説は金融界の覚えが悪くなる。

③政府の介入が起きないように、あらゆる努力を厭わないのが主流派なのだ。

④経済学会を一強寡占の状態にし、政界をロビー活動によって支配し、金融規制の法律を議会がとおしても (2010年、ドッド・フランク法)金融界は力づくで実施させない。

したがって「次なる金融危機は回避不能」と断定している。経済学に対する信頼感を根底から揺るがす面白い本だ。

①市場は均衡する。

②擾乱が生じても、市場には自己調節能力があるから、放置しておけば均衡に戻る。

③政府の介入は必要ない。

この理論を背景に現実に何が起きたか。

①新古典派経済学者は、彼らの経済運営を「大平穏(グレート・モデレーション」と自賛した(2004年)。

②2008年に世界金融危機(リーマンショック)が起きた。この危機に当時の財務長官、ハンク・ポールソンは資本主義の終末は近いと思い、心臓が止まりかけたほどであった。

③彼らは自分たちの経済理論を放り投げ、莫大な政府資金(税金)を経済につぎ込んだ。

主流派の新古典派経済理論のモデルには、金融部門が欠け、現実の経済をモデル化できていない。そのような学派がなぜ主流を占め、政治に影響力を持っているのか。次のような衝撃的背景があるのだ。

①規制がなければ、金融機関は新金融方式によって莫大な利潤が得られる。

②したがって、政府の介入を認める学説は金融界の覚えが悪くなる。

③政府の介入が起きないように、あらゆる努力を厭わないのが主流派なのだ。

④経済学会を一強寡占の状態にし、政界をロビー活動によって支配し、金融規制の法律を議会がとおしても (2010年、ドッド・フランク法)金融界は力づくで実施させない。

したがって「次なる金融危機は回避不能」と断定している。経済学に対する信頼感を根底から揺るがす面白い本だ。

Debunking Economics: The Naked Emperor Dethroned? (English Edition) [経済学の正体を暴く]2nd Edition 2012, Kindle版

2ed序文

Debunking Economics was far from the first book to argue that neoclassical economics was fundamentally unsound. If cogent criticism alone could have brought this pseudo-science down, it would have fallen as long ago as 1898, when Thorstein Veblen penned ‘Why is economics not an evolutionary science?’ (Veblen 1898). Yet in 1999, when I began writing Debunking Economics, neoclassical economics was more dominant than it had ever been.

2001年に初版

第2版は金融危機を予言した12人のリストが引用、紹介されている

付録46頁分

☆

ゆりと池

2006年12月12日11:00 am

この謎を試してください。 池のユリのサイズは毎日2倍になっています。 池の半分を覆うまでには31日かかります。 池を完全に覆うまでにあと何日かかるのでしょうか。 答えは、もちろんあと1日です。

なぞなぞの目的は、指数関数的成長の卑劣な性質を指摘することです。 癌のような持続的な成長プロセスは、開始時にはほとんど気づかれません。 例えば、あなたがそれを無視するならば、それは有機体を「突然」圧倒します。例えば、百合はその25日目の池の0.75パーセントをカバーすることからその26日目の1.5パーセントまで行きます - そして、平均的な庭師はしません気づいても。 それでも数日後、それは12.5パーセントから25パーセントに成長します - そして明らかにそれは問題です。 しかし、それがそのサイズに達するまでに、あなたの池は運命づけられているかもしれません。

これはオーストラリアの民間債務の背景にある物語です。 53年間、GDPを4%以上上回るスピードで成長しています。 1960年代には、GDPに対する債務の割合は年に1%しか増加しませんでしたが、いずれにせよ比較的些細なレベルでした。 1966年のGDPの27.3%から1967年の28.2%に成長しました。

40年後、その比率は10倍の速さで増加しています。 現在は147.1パーセントです。 成長率が鈍化しなければ、2007年3月までにGDPの150%を突破し、2007年末までにGDPの160%を超えるようになるでしょう。 借金の増加を止めるだけでなく、それを元に戻す必要があります。

「それで、いつこの不況が始まるのだろうか?現在のデータでは、国内経済はすでに1に入っているかもしれない - 中国のブームは国内の不況を補う以上のものを持っているけれども」

残念ながら、そうすることができるずっと前に、経済は不況に陥るでしょう。 理由は簡単です。過剰な借金を返済することで、借り手は支出をやめることになります。それは、最新の液晶テレビの注文をキャンセルした世帯、または計画された容量拡大を延期した企業を意味します。 所得は急落しますが、複利の影響のせいで負債は増え続けています。 GDP比に対する債務は、実質的な収入のスラブが債務の支払いに充てられている場合にのみ低下し始めますが、それはひいては深刻な後退を意味します。

第二次世界大戦が終わって以来、私たちはこのような2つの債務主導の景気後退に見舞われてきました。1973 - 1983年の長い不況、失業率はわずか1.8%から10%を超えました。 失業率が3年強で5.6%から10.6%に急上昇した1990年の「不況」。

どちらの景気後退よりも前に、民間債務がこれまでにない水準にまで上昇したブームが続いた。 両方の期間中、その比率は、その長期的傾向とは反対に、「南に向かって」いました。 しかし、債務の勢いは、比率の好転が景気後退の始まりそのものに続いたことを意味しました。 1973年に失業率が上昇し始めてから9ヶ月間、そして1990年には2年間にわたって上昇し続けました。

では、この不況はいつ始まるのでしょうか。 現在のデータによると、国内景気はすでに1つになっている可能性があります。ただし、中国の好況は国内の景気後退を補っています。 それを避けるために何ができるでしょうか? 残念ながら、ほとんど何もない。 私たちは2つの支出力源を持っています:私たちが稼ぐものと私たちが借りるものです。 ブームの間、借り入れは私たちの支出力を増大させます - そして、債務は1997年末のGDPの88パーセントから現在は147パーセントに膨れ上がったので、この10年間で大幅に増大しました。 しかし、不況時には、債務の勢いに頭打ちになると、債務の返済は支出力から減額されます。 投資が終了し、消費支出が減少し、失業率がさらに上昇するため、これは所得自体にフィードバックし、その成長をさらに抑制します。

ここで借金と地球温暖化の間に不吉な類似点があります。 二酸化炭素レベルの上昇は気温の上昇を引き起こし、それが今月の山火事推論のような出来事を引き起こします - そして、それらは二酸化炭素レベルを増加させます。 ジョンハワードでさえ、今それを理解しているようです。 債務バブルもまた燃え始めたとき、政府は統制するのではなくそれに囚われます。 1990年にバブル経済が破綻したときに日本で対応したように、豪準備銀行は金利を引き下げなければならないだろう。そして、税収が減り失業手当が増えるにつれて、政府の黒字は消えるだろう。

当時の政府は、リベラルであろうと労働であろうと、それについて言うことができないでしょう - そしてそれもそうすべきではありません。 私たちは政府の赤字を常に、そしてどこでも悪いと見なすように条件づけられています。 しかし、景気後退時には、政府支出の増加により、そうでなければあり得なかったキャッシュフローがもたらされます。 政府の赤字が許容する消費者支出は、企業のバランスシートに現れ、彼らが借金を返済することを可能にします。 赤字がなければ、借金を減らすプロセスはそれだけずっと長くなるでしょう。

それは確かに1990年の不況の話でした。 しかし、来るべきものは、少し違うドラムに打ち勝つでしょう。 1980年代のブームの間、事業は債務不況に陥りました。 今度は、家計が不動産を推測するために多額の借り入れをしたため、この費用は倒産につながった。 彼らは本当に今回の貸借対照表を修復しなければならないものであり、そして彼らは企業が持っている簡単なオプションのいくつかを持っていません。 ローリー・コネルやアラン・ボンドのように、彼らは単に倒産して消えることはできません。 彼らは子供たちを解雇して、彼らの小遣い手形を減らすこともできません。 そのため、この不況は好転するまでに時間がかかります。

それはまた別の借金によるブームにはつながらない。 私たちは、できる限り多くの借金を経済的な火に投じました。 壊滅的な地球温暖化を回避するために大気中の二酸化炭素濃度を削減しなければならないのと同じように、債務レベルを引き下げる必要があります。 この危機が終わったら、私たちは彼らに彼らの循環的だが指数関数的な道をより高く再開させることはできません。

Steve Keenは、Western Sydney大学の経済金融学部の准教授であり、 Debunking Economics:裸の社会科学皇帝の著者でもあります(Pluto / Zed、2001)。 この記事は、 New Matildaからの著者の許可を得て複製されています。

返信削除本

次なる金融危機

スティーヴ・キーン/著 赤木昭夫/訳

出版社名 岩波書店

出版年月 2018年5月

ISBNコード 978-4-00-061267-8

(4-00-061267-0)

税込価格 1,944円

頁数・縦 136,10P 19cm

商品内容

目次

1 経済学者は金融危機克服を宣言

2 ミクロ経済学、マクロ経済学、そして複雑性

3 凪そして大きな嵐

4 危機の引き金は過大な投機

5 民間負債の政治経済学

6 シニカルな結論―金融危機は避けられない

おすすめコメント

カオス理論で金融危機の予測に成功した著者が次なる危機の震源地を示す。グラフィックスの数々も必見。

著者紹介

キーン,スティーヴ (キーン,スティーヴ) Keen,Steve

1953年生まれ。ウエスタン・シドニー大学を経てロンドンのキングストン大学の経済学の教授。Debunking Economicsを2001年に刊行し、ベストセラーになった

赤木 昭夫 (アカギ アキオ)

1932年生まれ。東京大学文学部卒。コロンビア大学ジャーナリズム大学院フェロー。NHK解説委員、慶應義塾大学環境情報学部教授、放送大学教授などを歴任。専門は英文学と学説史(本データはこの書籍が刊行された当時に掲載されていたものです)

返信削除本

次なる金融危機

スティーヴ・キーン/著 赤木昭夫/訳

出版社名 岩波書店

出版年月 2018年5月

ISBNコード 978-4-00-061267-8

(4-00-061267-0)

税込価格 1,944円

頁数・縦 136,10P 19cm

商品内容

目次

1 経済学者は金融危機克服を宣言

2 ミクロ経済学、マクロ経済学、そして複雑性

3 凪そして大きな嵐

4 危機の引き金は過大な投機

5 民間負債の政治経済学

6 シニカルな結論―金融危機は避けられない

経済用語辞典

訳者解説

文献

おすすめコメント

カオス理論で金融危機の予測に成功した著者が次なる危機の震源地を示す。グラフィックスの数々も必見。

著者紹介

キーン,スティーヴ (キーン,スティーヴ) Keen,Steve

1953年生まれ。ウエスタン・シドニー大学を経てロンドンのキングストン大学の経済学の教授。Debunking Economicsを2001年に刊行し、ベストセラーになった

赤木 昭夫 (アカギ アキオ)

1932年生まれ。東京大学文学部卒。コロンビア大学ジャーナリズム大学院フェロー。NHK解説委員、慶應義塾大学環境情報学部教授、放送大学教授などを歴任。専門は英文学と学説史

返信削除次なる金融危機

スティーヴ・キーン/著 赤木昭夫/訳

出版社名 岩波書店

出版年月 2018年5月

ISBNコード 978-4-00-061267-8

(4-00-061267-0)

税込価格 1,944円

頁数・縦 136,10P 19cm

商品内容

目次

1 経済学者は金融危機克服を宣言

2 ミクロ経済学、マクロ経済学、そして複雑性

3 凪そして大きな嵐

4 危機の引き金は過大な投機

5 民間負債の政治経済学

6 シニカルな結論―金融危機は避けられない

経済用語辞典

訳者解説

文献

カオス理論で金融危機の予測に成功した著者が次なる危機の震源地を示す。グラフィックスの数々も必見。

著者紹介

キーン,スティーヴ (キーン,スティーヴ) Keen,Steve

1953年生まれ。ウエスタン・シドニー大学を経てロンドンのキングストン大学の経済学の教授。Debunking Economicsを2001年に刊行し、ベストセラーになった

赤木 昭夫 (アカギ アキオ)

1932年生まれ。東京大学文学部卒。コロンビア大学ジャーナリズム大学院フェロー。NHK解説委員、慶應義塾大学環境情報学部教授、放送大学教授などを歴任。専門は英文学と学説史

講義

返信削除デバンク

レポート

リンク集

«本日午後1時のUTSでのパブリックトーク なぜリベラルはビジネス学生のためにそれを得ましたか? »

Debtwatch 2007年5月:借りたお金で急成長

スティーブキーン 2007年4月30日 Debtwatch

Flattrこれ!

33.6KEmailShare

言うまでもなく、私はオーストラリアの現在の経済パフォーマンスデータについて喧嘩しているPollyannasの中のCassandraです。 低インフレ、失業率の低さ、および賃金ブレークアウトの兆候は、これらの条件では比較的遅い経済成長率を含む、いくつかの奇妙な仲間との間ではっきりと認められている。史上最高の取引条件)

それでは、どのように私はカサンドラの立場を正当化するのですか? 物事を正常に継続することはできませんので、正常時に債務の持続不可能な傾向が含まれます。 ある時点で、休憩が必要になります。ただし、休憩が発生するタイミングはほとんど不可能です。特に、借りることの決定に部分的に依存する場合はそうです。

しかし、持続不可能な経済の終焉が経済に与える最小の影響を定量化することは可能です。民間債務がGDPよりも早く成長しなかった場合、支出を集計するためにどうなるでしょうか。

商品と資産の両方に対する総支出は、所得の合計に負債の増加を加えたものです。 所得の尺度としてGDPを使うと、これは去年の1兆1000億ドルでした。 同期間に、民間債務は2,020億ドル増加しました。 したがって、総支出は約1兆2,000億ドルでした。 民間債務は、名目GDPの 7.4%増に対し、昨年は14.9%増となった。

民間債務と名目GDPの両方が昨年のGDPと同じ割合で成長するとすれば、来年のGDPは 1兆7500万ドルになり、債務は1,150億ドル増加するでしょう。 したがって、総支出は1兆1,900億ドル、つまり今年の支出よりも100億ドル少なくなります。

ある意味では、私たちは今借金をしているため、借り続けることができません。 それでも、借り入れが多ければ多いほど、修正が最終的に発生したときに需要を集約することにショックがより深刻になります。

この状況は、 GDPと比較して債務が指数関数的に増加したために生じました。 債務がGDPの 25%にすぎなかった1963年当時、債務の成長率の低下は需要にわずかな影響しか及ぼさなかった。 現在、借金は153%に相当し、その小さな影響は非常に大きなものとなっています。

だから私のCassandricの悲観主義は単に処分だけに基づいているのではありません。 ある時点で、 GDP比に対する債務は安定化しなければならない - そして過去の傾向では、それは単に安定化することで止まることはない。 その持続不可能なものの不可避の逆転が起こると、我々は不況を経験するでしょう。

事実だけ、奥さん…

今朝の講義を終えた後も続けるには…それまでの間、このレポートに表示される大部分のグラフについては、このブログの「グラフ」ページにアクセスしてください。

返信削除オーストラリア出身のスティーブ・キーンはカオス理論を経済分析に取り入れている。

キーンは2008年の金融危機を予言↓した12人の経済学者の中の一人

Steve Keen. “The Lily and the Pond.” 2006. Interview reported by the Evans Foundations.

https://evatt.org.au/news/lily-pond.html

Debtwatch May 2007: Booming on Borrowed Money 2007/4/30

http://www.debtdeflation.com/blogs/2007/04/30/debtwatch-may-2005-booming-on-borrowed-money/

参考

高田 太久吉 誰が 経済危機を 予想したのか (迂回リンク)

https://twitter.com/tiikituukahana/status/1122985771755905025?s=21

DSGEが使うのが7つの変数、49のパラメータに対し、

キーンが使うのは3つの変数、9のパラメータだ。

それでもDSGEより複雑な現象を説明できるという(邦訳『次なる金融危機』↓41頁)。

https://www.amazon.co.jp/dp/4000612670

キーン邦訳では簡単な説明しかなされていないが…。

以下が関連論考。

Keen, S.: Finance and economic breakdown: modeling Minsky’s “Financial Instability Hypothesis” . J

https://keenomics.s3.amazonaws.com/debtdeflation_media/papers/Keen1995FinanceEconomicBreakdown_JPKE_OCRed.pdf

Ananalysis of the Keen model for credit expansion, asset price bubbles and financial fragility M. R. Grasselli · B. Costa Lima 2011

https://ms.mcmaster.ca/~grasselli/GrasselliCostaLima_MAFE_online.pdf

キーンはミンスキーの影響を受けており、ミンスキーの不安定性の認識を数値化した。

ミンスキーの考え方が数値的な分析の根本にある。

キーンはMMTに近い

返信削除訳者によればMMTが前衛ならキーンは中衛

ちなみにキーン・モデルの3変数は、

返信削除雇用率(Employment)、

産出[=GDP]に占める賃金の割合(Wage Share)、

民間負債の対GDP比率(Bank Share[=主流派が軽視したミンスキー的認識])だ。

(それぞれx,y,z)

https://1.bp.blogspot.com/-NLlQQ_eW3Tg/XMic2hZsPPI/AAAAAAABiWo/DDDFVbBMCq8fhRh308EzVFJR2ABiW2txwCLcBGAs/s1600/IMG_4653.PNG

内容

返信削除テーブル、図、箱

図はどこにありますか。

第2版のはじめに

初版のはじめに

1「予測不可能」を予測する

2これ以上氏ナイスガイ

パート1基礎:従来型経済学の重要概念における論理的欠陥

3快楽主義の計算

4サイズは関係ありません5すべての価格と価値なし

6それぞれに彼の貢献に従って

パート2複雑さ:経済学の教育の一部であるべき標準的なコースから省略された問題

7資本に対する聖戦

8彼らの方法には狂気がある

9もう一度タイムワープをやりましょう

10なぜ彼らはそれが来るのを見なかったのか

11価格が正しくありません

12大恐慌と大後退の誤解

第3部代替案:経済学について考えるさまざまな方法

13それがやってくるのを見たのはなぜですか

14資本主義の貨幣モデル

15株式市場が暴落する理由

16私を撃ってはいけない、私はピアノだけだ

17失うものは何もない

18他にも選択肢があります

索引

『次なる金融危機』スティーヴ・キーン/著 赤木昭夫/訳

返信削除https://www.amazon.co.jp/dp/4000612670

岩波書店 2018年5月

目次

1 経済学者は金融危機克服を宣言

2 ミクロ経済学、マクロ経済学、そして複雑性

3 凪そして大きな嵐

4 危機の引き金は過大な投機

5 民間負債の政治経済学

6 シニカルな結論―金融危機は避けられない

キーンはリーマン・ショックを予見した12人のうちの一人。カオス理論を駆使するマルクス系の経済学者。

ミンスキーからの影響が大きい。民間負債の対GDP比を重視する。DSGEを批判している。

MMTの主導者とはみなされないが、小冊子『次なる金融危機』最終章を読めばわかるようにMMTに好意的。

Can we avoid another financial crisis? (セミナー用?改訂版pdf)

https://www.nbp.pl/badania/seminaria/23v2016-1.pdf

キーン・モデルの3変数は、

雇用率(Employment)、

産出に占める賃金の割合(Wages=Wage Share)、

民間負債の対GDP比率(Debt=Bank Share[=主流派が軽視したミンスキー的認識])。

(それぞれx,y,zとして立体図になる)

https://4.bp.blogspot.com/-2zZ3mi6JZ10/XMwwi5u6i1I/AAAAAAABigY/uNLE0bJRfx00r5xafZYcQWo3stgyGtK5wCLcBGAs/s1600/IMG_4925.PNG

Output is a multiple of the installed capital stock.

返信削除Employment is a multiple of output.

The rate of change of the wage is a linear function of the employment rate.

Investment is a linear function of the rate of profit.

Debt finances investment in excess of profits.

Population and labour productivity grow at constant rates.

【簿記】 減価償却累計額勘定は、分類でいうと「資産」か「負債」どちらでしょうか...

返信削除シェア

ツイート

はてブ

知恵コレ

プロフィール画像

fin********さん2015/10/1712:25:21

【簿記】 減価償却累計額勘定は、分類でいうと「資産」か「負債」どちらでしょうか。

例えば減価償却(費用)を借方に、減価償却累計額勘定(?

)を貸方に記載し処理するケースで、この貸方が資産の減少なのか、負債の増加なのかがわからないです。

補足

みなさまありがとうございます。

「評価勘定」という考え方が、資産や負債とは別に存在しており、資産の観点から見るか、負債の観点から見るかで変わる(捉え方次第)といった理解でいようと思います。

共感した 3

閲覧数:17,435 回答数:3 お礼:25枚 違反報告

ベストアンサーに選ばれた回答

プロフィール画像

omo********さん 2015/10/1712:55:58

減価償却累計額は評価勘定で、この評価勘定というものは特定の資産に「ひも付き」で表記されるのが一般的ですが、負債の部に表記しても間違いではありません。

また、資産の減少ではなく、資産を減少させる要因となりますので、減価償却累計額は負債となります。

これについて補足しますと、減価償却を資産の減少と捉えると、いわゆる「直接法」により減価償却累計額勘定を使わず、固定資産の簿価から直接減額しますが、資産の減少を直接表示に反映させず資産の減少の要因と捉えると、「間接法」で取得価額と減価償却累計額との両建て表示となります。この場合、資産の部でマイナス表示が一般的ですが、例外的に負債の部に表記しても間違いではありません。

ナイス 0

違反報告

プロフィール画像

質問した人からのコメント2015/10/17 20:16:33

詳しく教えて頂きありがとうございました。

減価償却累計額(1)

返信削除テーマ:簿記(コラム)

簿記(TOP) >簿記(コラム) >減価償却累計額(1)

この記事には改訂版がございます。改訂版は減価償却累計額 をご覧下さい。

減価償却累計額についてお伝えします。

減価償却累計額は資産?負債?資本?収益?費用?

減価償却累計額という勘定科目は「資産・負債・資本・収益・費用」のどれでしょうか。

一つ一つ分析してみます。

減価償却費は費用でした。

そして、典型的な仕訳が、

(借)減価償却費 ×××/(貸)減価償却累計額 ×××

でした。

費用 の増加と収益 の増加が同時に発生することは考えにくいので、減価償却累計額が収益と考えるのはちょっと無理です。

広い意味での儲けという収益の意味から考えても、収益とは考えにくいです。

これまでの減価償却費の累計が収益になるとは考えられません。

同様に費用とも考えられません。

減価償却累計額を計上することで費用が減少するわけがないからです。

これまでの減価償却費の累計が費用というのも納得できません。

かなり回り道をしてきましたが、収益・費用にはなりえません。

そもそも決算整理前残高試算表に前期以前の金額が残っている時点で収益・費用ではないからです。

収益・費用の勘定は前期末に損益勘定に振り替えられてなくなっているはずです。

では、減価償却累計額は資産・負債・資本のどれでしょうか。

減価償却累計額は資産?負債?資本?

資本 とは出資したお金のことでした。

厳密には前期までの利益の累積なども含まれますが、要は資産の中のお金を支払う義務がない部分のことです。

減価償却累計額が資本に入るとは考えられません。

誰が出資したお金でも利益の累積でもないからです。

また、減価償却累計額がお金を支払う義務でないことは明白です。

減価償却累計額がもしお金を支払う義務であったとしたら、一体誰にそのお金を支払うのでしょうか。

負債 とも考えられません。

減価償却累計額は本当に資産?

もう資産 しか残っていません。

本当に資産なのでしょうか。

一つ疑問が残ります。

減価償却累計額という勘定科目はいつも貸方に出てきます。

資産の減少を貸方に記入するのですが、資産の残高が貸方に出てくるというのは疑問です。

しかし、減価償却累計額は資産の勘定科目なのです。

正確にはマイナスの資産の勘定科目です。

このような勘定を評価勘定といいます。

減価償却累計額(2) に続きます。

関連記事

減価償却累計額(2)

返信削除テーマ:簿記(コラム)

簿記(TOP) >簿記(コラム) >減価償却累計額(2)

この記事には改訂版がございます。改訂版は減価償却累計額 をご覧下さい。

この記事は減価償却累計額(1) の続きです。

評価勘定とは…

減価償却累計額という勘定科目は評価勘定です。

間接法 では、建物という資産の金額は建物の帳簿価額を表しません。

取得原価を表します。

しかし、取得原価は建物の金額として適切とはいえません。

時間が経過していくとともに価値が減少していく建物を取得原価で表していたら、新品の建物も50年前の建物も同じ金額になってしまうからです。

そこで、減価償却累計額という勘定科目を使って取得原価を帳簿価額に修正するのです。

建物の金額を適正な金額に評価するから評価勘定です。

評価勘定は評価される勘定と必ずペアになる

建物などの固定資産の勘定と減価償却累計額は必ずペアで考えます。

例えば、

建物:1,000,000円、減価償却累計額500,000円

だったとします。

しかし、この建物が一つとは限りません。

あくまでも建物の合計金額が1,000,000円だということです。

建物1が600,000円で建物2が400,000円かもしれないのです。

そして、そういうときは必ず減価償却累計額はそれぞれの建物とペアで考える必要があります。

建物2の方が古い場合、建物2の方が耐用年数が短い場合には、

建物1:600,000円、減価償却累計額200,000円

建物2:400,000円、減価償却累計額300,000円

のように建物の金額と減価償却累計額の金額の大小が逆転することもありえます。

直接法と間接法

直接法 は、

(借)減価償却費 ×××/(貸)建物など ×××

といった形で直接固定資産から費用に振り替える方法でした。

しかし、これでは取得原価が分からなくなってしまうので、取得原価を残したまま記帳する間接法が使われます。

間接法は、

(借)減価償却費 ×××/(貸)減価償却累計額 ×××

のように建物などの固定資産の勘定に直接触れません。

しかし、減価償却累計額という勘定を建物から引くことで建物を帳簿価額に評価しなおすことができます。

直接法では、

建物(期首の帳簿価額)-建物(当期の減価償却費)=建物(期末の帳簿価額)

間接法では、

建物(取得原価)-期首の減価償却累計額(前期までの減価償却費の累計)-減価償却累計額(当期の減価償却費)=期末の帳簿価額

となります。

ちなみに、

「建物(取得原価)-期首の減価償却累計額(前期までの減価償却費の累計)」は期首の帳簿価額を表します。

関連記事

2008年の金融危機を予言した12人のひとりキーンも『次なる金融危機』で

返信削除レイのMMT説を好意的に紹介している。

レイもキーンもミンスキーの金融不安定仮説を支持する。

レイにはミンスキー紹介の単著もある。

Why Minsky Matters: An Introduction to the Work of a Maverick Economist (English Edition) Kindle版

L. Randall Wray (著) 2016

https://www.amazon.co.jp/Why-Minsky-Matters-Introduction-Economist-ebook/dp/B00XNZA8CO

基本は政府の債務より民間負債の方が深刻で、政府は早いうちに

赤字覚悟でそれに対処すべきだということだ。

《ミンスキーが主張したように(そして私の簡単なマクロ経済モデルが証

明したように)、仮にすべての投資の目的が生産のためであったにしても、危機は起こり得る。 と

いうのは、金融システムは、「投資意欲を加速させる信号を発生し、加速する投資にたいし金融を

つけることが可能だ」(Minsky, 1969, p.224)からだ。ブームと破綻は資本主義の特性に他ならない。だ

から、民間負債の対GDP比の上昇傾向が予想できるのだ。一九四五年からアメリカの民間負債が

金融システムを改善したにも拘わらず、伸び続けてきたのがその例になる。これに対処する唯一の

方法は、現在インフレや失業率がそうであるように、民間負債の対GDP比を経済運営における重

要事項に指定し、そしてマクロ経済の統御の道具として、国家がマネーを創出する権能を行使する

ことだ。とりわけ、民間負債が危険なレベルへと近づき始めたとき、つまり、まだ対GDP比が1

00%よりもかなり低く、つまり、手綱が効かなくなった金融によってもたらされた現在のレベル

よりもまだはるかに低い時点で、国家のマネー創出権を行使することだ。》

キーン『次なる金融危機』113頁

キーンのモデルは以下のようなもので

DSGEの説明できなかった恐慌前の凪や格差拡大も説明できるという。

(雇用率、賃金率、負債率という3変数が軸になる)

https://1.bp.blogspot.com/-NLlQQ_eW3Tg/XMic2hZsPPI/AAAAAAABiWo/DDDFVbBMCq8fhRh308EzVFJR2ABiW2txwCLcBGAs/s1600/IMG_4653.PNG

https://www.nbp.pl/badania/seminaria/23v2016-1.pdf

クルーグマンも《ミンスキーは過去三回の大規模金融危機のうち、およそ九回を予言していた。》

とジョークを交えつつもミンスキーを再評価していた

転載:みんながミンスキーを読みなおした夜

http://sonicbrew.blog55.fc2.com/blog-entry-633.html

ミンスキーは危機を煽っていたのではなくコミュニティバンク創設の提案もしていた

さらに

ミンスキーは年を経るごとにケインズよりカレツキに傾斜していったことを特記しておく

フィッシャー方程式が補正される

返信削除2017

2008年の金融危機を予言した12人のひとりキーンも『次なる金融危機』で

返信削除レイのMMT説を好意的に紹介している。

レイもキーンもミンスキーの金融不安定性仮説を支持する。

レイにはミンスキー紹介の単著もある。

基本は政府の債務より民間負債の方が重大事で、政府は早いうちに

赤字覚悟でそれに対処すべきだということだ。

キーンのモデルは以下のようなもので

DSGEの説明できなかった恐慌前の凪や格差拡大も説明できるという。

(雇用率、賃金率、負債率という3変数が軸になる)

https://1.bp.blogspot.com/-NLlQQ_eW3Tg/XMic2hZsPPI/AAAAAAABiWo/DDDFVbBMCq8fhRh308EzVFJR2ABiW2txwCLcBGAs/s1600/IMG_4653.PNG

https://www.nbp.pl/badania/seminaria/23v2016-1.pdf

ミンスキーは危機を煽ってばかりいたのではなくコミュニティバンク創設の提案もしていた

https://4.bp.blogspot.com/-2zZ3mi6JZ10/XMwwi5u6i1I/AAAAAAABigY/uNLE0bJRfx00r5xafZYcQWo3stgyGtK5wCLcBGAs/s1600/IMG_4925.PNG

返信削除https://www.nbp.pl/badania/seminaria/23v2016-1.pdf

返信削除キーン・モデルの3変数は、

返信削除雇用率(Employment)、

産出[=GDP]に占める賃金の割合(Wage Share)、

民間負債の対GDP比率(Bank Share[=主流派が軽視したミンスキー的認識])だ。

(それぞれx,y,z)

https://4.bp.blogspot.com/-2zZ3mi6JZ10/XMwwi5u6i1I/AAAAAAABigY/uNLE0bJRfx00r5xafZYcQWo3stgyGtK5wCLcBGAs/s1600/IMG_4925.PNG

187 あなたの1票は無駄になりました[] 2019/05/10(金) 01:02:56.82 ID:8VKYBSKP0

返信削除キーン・(ミンスキー)モデルの3変数:

雇用率(Employment)

産出[=GDP]に占める賃金の割合(Wage Share)

民間負債の対GDP比率(Bank Share[=主流派が軽視したミンスキー的認識])

(それぞれx,y,z)

https://4.bp.blogspot.com/-2zZ3mi6JZ10/XMwwi5u6i1I/AAAAAAABigY/uNLE0bJRfx00r5xafZYcQWo3stgyGtK5wCLcBGAs/s1600/IMG_4925.PNG

https://www.nbp.pl/badania/seminaria/23v2016-1.pdf

15頁

返信削除て繰り返され、過大な民間負債を蓄積させる長期的傾向をまねくのだ。

したがってミンスキーは、経済の循環する傾向と民間負債の双方が、マクロ経済学の理論では中

心的役割を果たさねばならないと、つぎのように主張した。

「負債と収益の関係を分析する際に、自然な出発点は、現在は好況だとしても、その過去の循

環と、経済とを結びつけることだ。受け継がれた負債は、経済の過去を投影する。そこには、経

済がかんばしくなかった、それほど遠くない過去の時期が含まれる。受け容れ可能な負債の構造

は、ある安全な幅の上につくられる。それによって、経済の具合がよくない時期でも、期待され

るキャッシュ ·フローが、負債にたいする契約した支払額を満たす。つまり、日銭で要返済額を

満たせるようにする。経済の具合がよい期間が長くなると、会社の重役室では、二つのことがは

っきりしてくる。まず負債の存在が容易に正当化され、負債が重い部門が好調になる。つまり

レバレッジ(てこの原理を使うこと。元手の何倍も借金して投資額をふやし、利得を大きくふく

らませることが引き合うようになる」(Minsky, 1977b, p.10)

その結果、穏やかな成長の時期は、期待の増大をもたらす。そしてレバレッジを増大させる傾向

がある。その点について、ミンスキーは、彼のもっとも有名な文章でつぎのように述べている。5

「安定11つまり平穏11は、循環的過去と資本主義的金融制度を持つ世界では、不安定に他なら

Figure 14. The smoking gun of credit for Japan

返信削除As Figure 14 shows, Japan’s crisis commenced in 1990 because that was when the credit that fuelled the Bubble Economy years ceased growing, and ultimately turned negative. In the whodunnit of ‘What killed the Japanese economy in 1990?’, Figure 14 is the smoking gun of credit.

#4:

キーン77~9頁

銀行は貯蓄者と借り手の間の「単なる仲介者」で、銀行貸付とマネー供給の間につながりはなく、

単に銀行は中央銀行のマネーに「乗数をかけて」新しい貸付と預金を生むだけ、といった主張は、

イングランド銀行(イギリスの中央銀行)によって、「現代経済におけるマネー創出」という論文の

なかで、つぎのようにすべて誤りだと指摘された。

「現代経済では、ほとんどのマネーは、銀行預金の形をとる。だが、どのようにして銀行預金

がつくられるかについて、誤解が多い。主な方法は、商業銀行経由で融資される。銀行が融資す

るとき、必ず同時にそれに対応する預金が借り手の口座に創出される。このようにして新しいマ

ネーがつくられる。

現在のマネー創出の実態は、いくつかの経済学教科書に見られる記述と異なる(つぎが正しい)。

・家計が貯蓄すると、銀行がそれを預金として受け取り、ついでそれを貸し出すのではなく、銀

行の貸付が預金をつくる。

・通常、中央銀行は、流通するマネーの量を定めない。中央銀行のマネーに「乗数がかけられ、

より多くの貸付と預金がつくられることはない」(McLeay et al., 2014, p. 1,強調は原典)

イングランド銀行の事実に基づく記述~~銀行が貸し付けるとき、同時に借り手の口座に対応す

る預金が創出され、新しいマネーがつくられる~~は、重要な推論を導く。つまり、マネーは借り

られて存在するようになり~~商品なり、サービスなり、資産なりに~~支出され、既存のマネー

の総額によって融資された額の上に加えられ、総需要を構成する。このように経済の総需要は、既

存のマネーの合計と貸付の総和なのだ。

これが図14の背後にある論理に他ならない。総支出を正確に計測するには、既存のマネーの合計

を貸付に加えねばならない。貸付に関するデータは存在するが、既存のマネーの合計に関するデー

タは存在しない。記録されているのはGDP~~商品とサービスを売って得た所得と総支出~~で

あって、一部は既存のマネーによって、また一部は貸付によって融資されたものだ。だが、現在で

は貸付のほとんどは資産購入のための(GDPのなかに記録されない)融資だから、GDPと貸付の

合計が、経済における総支出をほぼ示す。

このことが、民間負債のレベルとその変化率が問題になるのを説明してくれる。アメリカの慈善

家リチャード・ヴェイグが、重要な経験的規則性を発見した。それによると、過去一五〇年間のい

ずれの経済危機でも、つぎのようなことを示していた。GDPに占める民間負債の率が150%以上、

そしてその五年間の伸び率が17%という組み合わせだ(Vague, 2014)。この経験的規則性は、

負債の伸び率の低下の影響が、そのレベルと変化率に依存するためだ。

McLeay, M., Radia, A. & Thomas, R. (2014) Money Creation in the Modern Economy. Bank of England Quarterly Bulletin, Q1, 14–27.

Vague, R. (2014) The Next Economic Disaster: Why It’s Coming and How to Avoid It, Philadelphia: University of Pennsylvania Press.

https://4.bp.blogspot.com/-eYFtOCTp68M/XNNhLSwPsVI/AAAAAAABitM/RIuolJmyyHsgGmyifqNsedF39KWiLWDgACLcBGAs/s1600/IMG_5538.PNG

返信削除

返信削除https://4.bp.blogspot.com/-eYFtOCTp68M/XNNhLSwPsVI/AAAAAAABitM/RIuolJmyyHsgGmyifqNsedF39KWiLWDgACLcBGAs/s1600/IMG_5538.PNG

図14 危機の引き金としての日本の貸付

キーン『次なる金融危機』77~9頁より

銀行は貯蓄者と借り手の間の「単なる仲介者」で、銀行貸付とマネー供給の間につながりはなく、

単に銀行は中央銀行のマネーに「乗数をかけて」新しい貸付と預金を生むだけ、といった主張は、

イングランド銀行(イギリスの中央銀行)によって、「現代経済におけるマネー創出」という論文の

なかで、つぎのようにすべて誤りだと指摘された。

「現代経済では、ほとんどのマネーは、銀行預金の形をとる。だが、どのようにして銀行預金

がつくられるかについて、誤解が多い。主な方法は、商業銀行経由で融資される。銀行が融資す

るとき、必ず同時にそれに対応する預金が借り手の口座に創出される。このようにして新しいマ

ネーがつくられる。

現在のマネー創出の実態は、いくつかの経済学教科書に見られる記述と異なる(つぎが正しい)。

・家計が貯蓄すると、銀行がそれを預金として受け取り、ついでそれを貸し出すのではなく、銀

行の貸付が預金をつくる。

・通常、中央銀行は、流通するマネーの量を定めない。中央銀行のマネーに「乗数がかけられ、

より多くの貸付と預金がつくられることはない」(McLeay et al., 2014, p. 1,強調は原典)

イングランド銀行の事実に基づく記述~~銀行が貸し付けるとき、同時に借り手の口座に対応す

る預金が創出され、新しいマネーがつくられる~~は、重要な推論を導く。つまり、マネーは借り

られて存在するようになり~~商品なり、サービスなり、資産なりに~~支出され、既存のマネー

の総額によって融資された額の上に加えられ、総需要を構成する。このように経済の総需要は、既

存のマネーの合計と貸付の総和なのだ。

これが図14の背後にある論理に他ならない。総支出を正確に計測するには、既存のマネーの合計

を貸付に加えねばならない。貸付に関するデータは存在するが、既存のマネーの合計に関するデー

タは存在しない。記録されているのはGDP~~商品とサービスを売って得た所得と総支出~~で

あって、一部は既存のマネーによって、また一部は貸付によって融資されたものだ。だが、現在で

は貸付のほとんどは資産購入のための(GDPのなかに記録されない)融資だから、GDPと貸付の

合計が、経済における総支出をほぼ示す。

このことが、民間負債のレベルとその変化率が問題になるのを説明してくれる。アメリカの慈善

家リチャード・ヴェイグが、重要な経験的規則性を発見した。それによると、過去一五〇年間のい

ずれの経済危機でも、つぎのようなことを示していた。GDPに占める民間負債の率が150%以上、

そしてその五年間の伸び率が17%という組み合わせだ(Vague, 2014)。この経験的規則性は、

負債の伸び率の低下の影響が、そのレベルと変化率に依存するためだ。

McLeay, M., Radia, A. & Thomas, R. (2014) Money Creation in the Modern Economy. Bank of England Quarterly Bulletin, Q1, 14–27.

Vague, R. (2014) The Next Economic Disaster: Why It’s Coming and How to Avoid It, Philadelphia: University of Pennsylvania Press.

返信削除https://4.bp.blogspot.com/-eYFtOCTp68M/XNNhLSwPsVI/AAAAAAABitM/RIuolJmyyHsgGmyifqNsedF39KWiLWDgACLcBGAs/s1600/IMG_5538.PNG

図14 危機の引き金としての日本の貸付

キーン『次なる金融危機』77~9頁より

銀行は貯蓄者と借り手の間の「単なる仲介者」で、銀行貸付とマネー供給の間につながりはなく、

単に銀行は中央銀行のマネーに「乗数をかけて」新しい貸付と預金を生むだけ、といった主張は、

イングランド銀行(イギリスの中央銀行)によって、「現代経済におけるマネー創出」という論文の

なかで、つぎのようにすべて誤りだと指摘された。

「現代経済では、ほとんどのマネーは、銀行預金の形をとる。だが、どのようにして銀行預金

がつくられるかについて、誤解が多い。主な方法は、商業銀行経由で融資される。銀行が融資す

るとき、必ず同時にそれに対応する預金が借り手の口座に創出される。このようにして新しいマ

ネーがつくられる。

現在のマネー創出の実態は、いくつかの経済学教科書に見られる記述と異なる(つぎが正しい)。

・家計が貯蓄すると、銀行がそれを預金として受け取り、ついでそれを貸し出すのではなく、銀

行の貸付が預金をつくる。

・通常、中央銀行は、流通するマネーの量を定めない。中央銀行のマネーに「乗数がかけられ、

より多くの貸付と預金がつくられることはない」(McLeay et al., 2014, p. 1,強調は原典)

イングランド銀行の事実に基づく記述~~銀行が貸し付けるとき、同時に借り手の口座に対応す

る預金が創出され、新しいマネーがつくられる~~は、重要な推論を導く。つまり、マネーは借り

られて存在するようになり~~商品なり、サービスなり、資産なりに~~支出され、既存のマネー

の総額によって融資された額の上に加えられ、総需要を構成する。このように経済の総需要は、既

存のマネーの合計と貸付の総和なのだ。

これが図14の背後にある論理に他ならない。総支出を正確に計測するには、既存のマネーの合計

を貸付に加えねばならない。貸付に関するデータは存在するが、既存のマネーの合計に関するデー

タは存在しない。記録されているのはGDP~~商品とサービスを売って得た所得と総支出~~で

あって、一部は既存のマネーによって、また一部は貸付によって融資されたものだ。だが、現在で

は貸付のほとんどは資産購入のための(GDPのなかに記録されない)融資だから、GDPと貸付の

合計が、経済における総支出をほぼ示す。

このことが、民間負債のレベルとその変化率が問題になるのを説明してくれる。アメリカの慈善

家リチャード・ヴェイグが、重要な経験的規則性を発見した。それによると、過去一五〇年間のい

ずれの経済危機でも、つぎのようなことを示していた。GDPに占める民間負債の率が150%以上、

そしてその五年間の伸び率が17%という組み合わせだ(Vague, 2014)。この経験的規則性は、

負債の伸び率の低下の影響が、そのレベルと変化率に依存するためだ。

McLeay, M., Radia, A. & Thomas, R. (2014) Money Creation in the Modern Economy. Bank of England Quarterly Bulletin, Q1, 14–27.

https://www.bankofengland.co.uk/-/media/boe/files/quarterly-bulletin/2014/money-creation-in-the-modern-economy

Vague, R. (2014) The Next Economic Disaster: Why It’s Coming and How to Avoid It, Philadelphia: University of Pennsylvania Press.

https://www.amazon.co.jp/Next-Economic-Disaster-Coming-Avoid-ebook/dp/B00LA94AT2/

McLeay, M., Radia, A. & Thomas, R. (2014) Money Creation in the Modern Economy. Bank of England Quarterly Bulletin, Q1, 14–27.

Vague, R. (2014) The Next Economic Disaster: Why It’s Coming and How to Avoid It, Philadelphia: University of Pennsylvania Press.

返信削除110~3

現行のシステムの最大の弱点は、実際に人々により高いレバレッジを求めさせてしまうことだ。

同等の所得がある二人が、もし一軒の家を競って買おうとすれば、勝者はより多額の銀行ローンを

得たほうだろう。これを防ぐには、買う資産にたいする銀行の融資額を、所得を稼ぐ能力の何倍か

に限定すればよい。例えば賃貸による年収の一〇倍(実所得あるいは帰属所得)という具合だ。この

規則を実施すれば(私はPILL Property Income-Limited Leverage,資産 所得制限倍率と呼ぶ)、

ある資産を買うためのローンの最高額はどの購入者にとっても同じになり、所得が同じ購入者にた

いして、より多額のローンを得るよりも、より多額の貯蓄をするようなインセンティブ(動機づけ)

になるだろう。

だが、このような改革だけでは、銀行にとって利益が出るビジネス·モデルとはならない。そし

てマネー供給の伸び率も低下するだろう。というのは、政治家も市民も「健全財政」の神話にとり

つかれているからだ。それは政府が「収入の範囲で生活し」、つまり、税収以上に支出しないこと

を主張する。確かに、「モダン·マネタリー·セオリー(MMT、現代金融論)」この提唱者たちが正

しく指摘するように(Wray, 2003)、社会で収入に制約されない唯一の機関は政府だ。というのは、

社会で「自分自身の銀行~中央銀行~~を所有する」唯一の機関だからだ。中央銀行が財務省債

券(国債)を買うことによって、政府支出は融通される。その程度に応じて、マネーが創出され、そ

れによって政府支出は税収を超えることが制度的に可能となり、それでいて現世代にも将来世代に

も負担をかけないでも済むのだ。

政府がマネーをうまく使うかについて、あなたがどう思おうが、政府が税収以上を支出するとき

には、流通するマネーの量が増えて、それが民間部門の活動へ融資される。長期的に政府の収支が

均衡しなければならないという信じ込みは、実は、中央銀行がマネー創出の役割を放棄し、もっぱ

ら民間銀行にそれをゆだねるべきだという信じ込みに他ならない。ところが、この一〇年ないし二

〇年我々が見てきたのは、中央銀行がその責任をみごとに果たした結果だった。

…

ところで、仮にすべての貸付が信頼できるとしても、資本主義が金融危機を起こすことを、我々

は受け容れねばならない。ミンスキーが主張したように(そして私の簡単なマクロ経済モデルが証

明したように)、仮にすべての投資の目的が生産のためであったにしても、危機は起こり得る。と

いうのは、金融システムは、「投資意欲を加速させる信号を発生し、加速する投資にたいし金融を

つけることが可能だ」(Minsky, 1969, p.224)からだ。ブームと破綻は資本主義の特性に他ならない。だ

から、民間負債の対GDP比の上昇傾向が予想できるのだ。一九四五年からアメリカの民間負債が、

金融システムを改善したにも拘わらず、伸び続けてきたのがその例になる。これに対処する唯一の

方法は、現在インフレや失業率がそうであるように、民間負債の対GDP比を経済運営における重

要事項に指定し、そしてマクロ経済の統𨨶の道具として、国家がマネーを創出する権能を行使する

ことだ。とりわけ、民間負債が危険なレベルへと近づき始めたとき、つまり、まだ対GDP比が一

00%よりもかなり低く、つまり、手綱が効かなくなった金融によってもたらされた現在のレベル

国家のマネー創出権を行使することだ。

Keynes, J. M. (1936) The General Theory of Employment, Interest and Money, London: Macmillan.

Schumpeter, J. A. (1934) The Theory of Economic Development: An Inquiry Into Profits, Capital, Credit, Interest and the Business Cycle, Cambridge, MA: Harvard University Press.

Wray, L. R. (2003) Functional Finance and US Government Budget Surpluses in the New Millennium. In: Nell, E. J. & Forstater, M. (eds), Reinventing Functional Finance: Transformational Growth and Full Employment, Cheltenham and Northampton, MA: Elgar.

Minsky, H. P. (1969) Private Sector Asset Management and the Effectiveness of Monetary Policy: Theory and Practice. Journal of Finance, 24, 223–38.

110

返信削除いとする。それによって、ミアンとスフィの提案のように、負債が直接低減されるが、借金する者

が貯金する者よりも得することはないだろう。

この提案は、言うはやすしだが、行うはかたしなのだ。家計の負債は、企業の負債よりも捕捉し

やすい。だが、負債契約の多くは、早期の返済を、不可能ではないにしても、困難にするような契

約になっている。そして負債の証券化(金融商品化)が法的な地雷原をつくる。だが、ミアンとスフ

ィの法的な救済方法よりも、こちらのほうが柔軟な方法だ。純粋のヘリコプター·マネー方式にっ

いてまわる規模よりも、小さな規模で試みることができるだろう。

だが,「現代の負債特赦」だけでは充分ではない。それで可能なのは、時計をリセットして、つ

ぎの投機的な負債バブルを始めることでしかない。現在では、民間のマネー創出は、「カジノのよ

うな営みの副産物」だ(Keynes, 1936, p. 159)。本来あるべき形~~企業の投資や事業活動のための金

融の結果(Schumpeter. 1931, p. 74) ~~ではない。我々はバブルを起こす銀行貸出しを止めねばならな

い。そして銀行が、会社や事業家に貸すことで利益があがるようにしなければならない。

現行のシステムの最大の弱点は、実際に人々により高いレバレッジを求めさせてしまうことだ。

同等の所得がある二人が、もし一軒の家を競って買おうとすれば、勝者はより多額の銀行ローンを

得たほうだろう。これを防ぐには、買う資産にたいする銀行の融資額を、所得を稼ぐ能力の何倍か

に限定すればよい。例えば賃貸による年収の一〇倍(実所得あるいは帰属所得)という具合だ。この

規則を実施すれば私はPILL Property Income-Limited Leverage,資産 所得制限倍率と呼ぶ)、

ある資産を買うためのローンの最高額はどの購入者にとってる

6:11 午前 削除

Blogger yoji さんは書きました...

ある資産を買うためのローンの最高額はどの購入者にとっても同じになり、所得が同じ購入者にた

いして、より多額のローンを得るよりも、より多額の貯蓄をするようなインセンティブ(動機づけ)

になるだろう。

だが、このような改革だけでは、銀行にとって利益が出るビジネス·モデルとはならない。そし

てマネー供給の伸び率も低下するだろう。というのは、政治家も市民も「健全財政」の神話にとり

つかれているからだ。それは政府が「収入の範囲で生活し」、つまり、税収以上に支出しないこと

を主張する。確かに、「モダン·マネタリー·セオリー(MMT、現代金融論)」この提唱者たちが正

しく指摘するように(Wray, 2003)、社会で収入に制約されない唯一の機関は政府だ。というのは、

社会で「自分自身の銀行~中央銀行~~を所有する」唯一の機関だからだ。中央銀行が財務省債

券(国債)を買うことによって、政府支出は融通される。その程度に応じて、マネーが創出され、そ

れによって政府支出は税収を超えることが制度的に可能となり、それでいて現世代にも将来世代に

も負担をかけないでも済むのだ。

政府がマネーをうまく使うかについて、あなたがどう思おうが、政府が税収以上を支出するとき

には、流通するマネーの量が増えて、それが民間部門の活動へ融資される。長期的に政府の収支が

均衡しなければならないという信じ込みは、実は、中央銀行がマネー創出の役割を放棄し、もっぱ

ら民間銀行にそれをゆだねるべきだという信じ込みに他ならない。ところが、この一〇年ないし二

〇年我々が見てきたのは、中央銀行がその責任をみごとに果たした結果だった。

6:17 午前 削除

Blogger yoji さんは書きました...

つことができる。つまり、「EEL」の発行によって、起業家のためマネーを創出し、銀行にとっ

ては、融資先のヴェンチャーの株を持つことになる。それでも五つのうち四つの起業家が失敗する

しかし、銀行は、銀行は、成功した1社から配当とキャピタル·ゲインを得るだろう。

ところで、仮にすべての貸付が信頼できるとしても、資本主義が金融危機を起こすことを、我々

は受け容れねばならない。ミンスキーが主張したように(そして私の簡単なマクロ経済モデルが証

明したように)、仮にすべての投資の目的が生産のためであったにしても、危機は起こり得る。と

いうのは、金融システムは、「投資意欲を加速させる信号を発生し、加速する投資にたいし金融を

つけることが可能だ」(Minsky, 1969, p.224)からだ。ブームと破綻は資本主義の特性に他ならない。だ

から、民間負債の対GDP比の上昇傾向が予想できるのだ。一九四五年からアメリカの民間負債が、

金融システムを改善したにも拘わらず、伸び続けてきたのがその例になる。これに対処する唯一の

方法は、現在インフレや失業率がそうであるように、民間負債の対GDP比を経済運営における重

要事項に指定し、そしてマクロ経済の統𨨶の道具として、国家がマネーを創出する権能を行使する

ことだ。とりわけ、民間負債が危険なレベルへと近づき始めたとき、つまり、まだ対GDP比が一

00%よりもかなり低く、つまり、手綱が効かなくなった金融によってもたらされた現在のレベル

国家のマネー創出権を行使することだ。

よりもまだはるかに低い時点で、

そうした銀行業務とマク다経済運営にたいする改革が、よりよい銀行システム、そしてより安定

した、だが活力のある資本主義経済をもたらすと、私は信ずる。だが、そうした改革が実行される

:113

ようになった(イングランド銀行という名誉ある例外があるが、ζ島o長82toPこ。とくに注目すべきは、何人かの起業家たちは、ミンスキーの考察、「原理的に言って、いずれの単位もマネーを創出できる―‐ただ問題はそれを受け取らせることだ責F・,こ・HΦドも〓)を理解して、 一連の並行通貨(パラレル・カレンシー)を創出したこ

返信削除Minsky, H. P. (1986) Stabilizing an Unstable Economy, New Haven: Yale University Press. p.86

:115

Bank of England: see McLeay et al., 2014). In particular, some entrepreneurs have taken on board Minsky’s observation that ‘in principle every unit can “create” money –the only problem being to get it “accepted”’ (1986, p. 86), and have created a range of parallel currencies.

邦訳

金融不安定性の経済学

戦後の金融不安定の発生

82~3頁

各銀行は貨幣を「創造する」ことができるが、創造する側にとって唯一の問題はそれが「受け入れられる」かどうかである。

1980年代MMF

MAなど創造は

銀行以外にもできる

Stabilizing an Unstable Economy (English Edition) 1st Edition, Kindle版

返信削除Hyman P. Minsky (著)

https://www.amazon.co.jp/Stabilizing-Unstable-Economy-English-Minsky-ebook/dp/B0013TTJUO/

4. THE EMERGENCE OF FINANCIAL INSTABILITY IN THE POSTWAR ERA

返信削除追加情報:

Modern Monetary Theory for Mainstream Economists (English Edition) [プリント・レプリカ] Kindle版

William Heartspring (著)2019

https://www.amazon.co.jp/Modern-Monetary-Mainstream-Economists-English-ebook/dp/B07PPZMVKQ/

ランドール・レイのMMT説は、邦訳スティーヴ・キーン『次なる金融危機』2018年111,128頁

でも言及されていた。

https://www.amazon.co.jp/dp/4000612670

https://www.amazon.co.jp/Another-Financial-Crisis-Capitalism-English-ebook/dp/B071HNZT49/

(キーンは2008年金融危機を予見したことで知られる)

キーンが参照したのはWrey2012ではなく、

Functional Finance and US Government Budget Surpluses in the New Millennium 2003

https://econpapers.repec.org/bookchap/elgeechap/2834_5f10.htm

https://www.elgaronline.com/view/1843761114.00021.xml 有料?

以下キーン『次なる金融危機』より

《確かに、「モダン・マネタリー・セオリー(MMT、現代金融論この提唱者たちが

正しく指摘するように(Wray,2003)、社会で収入に制約されない唯一の機関は政府だ。

というのは、社会で「自分自身の銀行―中央銀行―を所有する」唯一の機関だからだ。

中央銀行が財務省債券(国債)を買うことによって、政府支出は融通される。その程度に

応じて、マネーが創出され、それによって政府文出は税収を超えることが制度的に

可能となり、それでいて現世代にも将来世代にも負担をかけないでも済むのだ。》111頁

《これ[次なる金融危機]に対処する唯一の方法は、現在インフレや失業率がそうであるように、

民間負債の対GDP比を経済運営における重要事項に指定し、そしてマクロ経済の統御の

道具として、国家がマネーを創出する権能を行使することだ。とりわけ、民間負債が危険

なレベルヘと近づき始めたとき、つまり、まだ対GDP比が100%よりもかなり低く、

つまり、手綱が効かなくなった金融によってもたらされた現在のレベルよりもまだはるか

に低い時点で、国家のマネー創出権を行使することだ。》113頁

『次なる金融危機』では訳者によるMMT脚注が付記されている。

序文では日本の事例が補足されている。

第1章はアメリカのMMT論者がよく言及するミンスキー入門にもなっておりおすすめ。

返信削除追加情報:

Modern Monetary Theory for Mainstream Economists (English Edition) [プリント・レプリカ] Kindle版

William Heartspring (著)2019

https://www.amazon.co.jp/Modern-Monetary-Mainstream-Economists-English-ebook/dp/B07PPZMVKQ/

ちなみにランドール・レイのMMT説は、邦訳スティーヴ・キーン『次なる金融危機』2018年111,128頁

でも言及されていた。

https://www.amazon.co.jp/dp/4000612670

https://www.amazon.co.jp/Another-Financial-Crisis-Capitalism-English-ebook/dp/B071HNZT49/

(キーンは2008年金融危機を予見したことで知られる)

キーンが参照したのはWrey2012ではなく、

Functional Finance and US Government Budget Surpluses in the New Millennium 2003

https://econpapers.repec.org/bookchap/elgeechap/2834_5f10.htm

https://www.elgaronline.com/view/1843761114.00021.xml 有料?

以下キーン『次なる金融危機』より

《確かに、「モダン・マネタリー・セオリー(MMT、現代金融論この提唱者たちが

正しく指摘するように(Wray,2003)、社会で収入に制約されない唯一の機関は政府だ。

というのは、社会で「自分自身の銀行―中央銀行―を所有する」唯一の機関だからだ。