「イノベーターのジレンマ」の経済学的解明 [単行本] 伊神 満

NAMs出版プロジェクト: ヨーゼフ・シュンペーター - Wikipedia

http://nam-students.blogspot.jp/2016/11/blog-post_28.html

http://nam-students.blogspot.jp/2016/11/blog-post_28.html

以下と紛らわしい…

クレイトン・クリステンセン『』

200,2001

序章

本書でとりあげるのは 、業界をリ ードしていた企業が 、ある種の市場や技術の変化に直面したとき 、図らずもその地位を守ることに失敗する話である 。どこにでもある企業ではなく 、優良企業の話である 。多くの経営者が尊敬して手本にしようとし 、革新と実行力で知られているような企業である 。もちろん 、企業がつまずくには 、官僚主義 、慢心 、血族経営による疲弊 、貧困な事業計画 、近視眼的な投資 、能力と資源の不足 、単なる不運など 、さまざまな理由がある 。しかし 、本書はそのような弱点だらけの企業の話ではない 。競争の感覚を研ぎすまし 、顧客の意見に注意深く耳を傾け 、新技術に積極的に投資し 、それでもなお市場での優位を失う優良企業の話である 。

内容紹介

「偉大な企業はすべてを正しく行うが故に失敗する」

業界トップ企業が、顧客の意見に耳を傾け、新技術に投資しても、なお技術や市場構造の破壊的変化に直面した際、市場のリーダーシップを失ってしまう現象に対し、初めて明確な解を与えたのが本書である。

著者、クリステンセン教授が掲げた「破壊的イノベーションの法則」は、その俄に信じがたい内容にも関わらず、動かしがたいほどに明晰な事例分析により、米国ビジネスマンの間に一大ムーブメントを引き起こした。

この改訂版では、時代の変化に基づく情報更新と破壊的イノベーションに対応するための組織作りについて、新章が追加されている。

【原書タイトル】The Innovator's Dilemma

昨年の1月刊行後(原書は1997年刊行)、ロングセラーの『イノベーションのジレンマ』。米国ではすでに古典的名著といわれるほど高い評価を確立しています。今回米国改訂版刊行(2000年刊行)に際し、データの更新に加え新たな章を補強して「改訂版」として登場!

■目次

日本版刊行にあたって

謝辞

序章

第一部 優良企業が失敗する理由

第一章 なぜ優良企業が失敗するのか〜ハードディスク業界に見るその理由

第二章 バリュー・ネットワークとイノベーションへの刺激

第三章 掘削機業界における破壊的イノベーション

第四章 登れるが、降りられない

第二部 破壊的イノベーションへの対応

第五章 破壊的技術それを求める顧客を持つ組織に任せる

第六章 組織の規模を市場の規模に合わせる

第七章 新しい成長市場を見出す

第八章 組織のできること、できないことを評価する方法

第九章 供給される性能、市場の需要、製品のライフサイクル

第十章 破壊的イノベーションのマネジメント−事例研究−

第十一章 イノベーションのジレンマ−まとめ−

『イノベーションのジレンマ』グループ討論の手引き

解説

訳者あとがき

内容(「MARC」データベースより)

業界を支配する巨大企業が、その優れた企業戦略ゆえに滅んでいくジレンマの図式を分析し、既存事業を衰退させる可能性を持つ破壊的イノベーションに対して、経営者はどう対処すべきかを解説する。2000年刊の増補改訂版。

(英題:『』)。

2013^1997

"The Innovator's Dilemma" by Clayton Christensen - VIDEO BOOK ...

The Innovator's Dilemma by Harvard Business School professor Clayton Christensen. -- Sign up to ...

再生時間:4:18

投稿日:2015年3月13日

https://www.e-hon.ne.jp/bec/SA/Detail?refShinCode=0100000000000033768474&Action_id=121&Sza_id=G4

「イノベーターのジレンマ」の経済学的解明

伊神満/著

出版社名 日経BP社

出版年月 2018年5月

ISBNコード 978-4-8222-5573-2(4-8222-5573-5)

税込価格 1,944円

頁数・縦 327P 19cm

気鋭の経済学者が挑んだ、イノベーター「栄枯盛衰」の謎。

目次

第1章 創造的破壊と「イノベーターのジレンマ」

第2章 共喰い

第3章 抜け駆け

第4章 能力格差

第5章 実証分析の3作法

第6章 「ジレンマ」の解明―ステップ1 需要

第7章 「ジレンマ」の解明―ステップ2 供給

第8章 動学的感性を養おう

第9章 「ジレンマ」の解明―ステップ3・4 投資と反実仮想シミュレーション

第10章 ジレンマの「解決」(上)

第11章 ジレンマの「解決」(下)

巻末付録 読書案内

☆

経済学的に見た「イノベーターのジレンマ」

抜け駆け 共食い

⬅︎② ①➡︎

新規企業 既存企業

⬆︎ ⬆︎

└ 能力格差?┛

③

https://sites.google.com/view/igami/%E6%97%A5%E6%9C%AC%E8%AA%9E/%E3%82%A4%

E3%83%8E%E3%83%99%E3%83%BC%E3%82%BF%E3%83%BC%E3%81%AE%E3%82%B

8%E3%83%AC%E3%83%B3%E3%83%9E%E3%81%AE%E7%B5%8C%E6%B8%88%E5%AD

%A6%E7%9A%84%E8%A7%A3%E6%98%8E

目次(詳細)

第1章 創造的破壊と「イノベーターのジレンマ」

創造的破壊の内幕

「イノベーターのジレンマ」

「バカだから失敗した」では説明不足

本書のあらすじ(※ 日本経済新聞「経済教室」の寄稿記事をご覧ください) ☆

本書の構成

第2章 共喰い

共喰い現象

イノベーションの分類

よく出てくる「需要」「供給」「均衡」という言葉の意味について

同質財のケース

垂直差別化財のケース

GPUと人工知能

日の丸半導体の死体解剖

水平差別化財のケース

水平差別化の応用例:地理的差別化

第3章 抜け駆け

勝者総取りのケース

既存企業vs新参企業

市場構造にまつわる競争効果は、既存企業による「抜け駆け」を後押しする

フェイスブックとインスタグラム

不完全競争のゲーム理論

パリの数学者「ライバルは少ない方がいい」

フランスの田舎数学者「ライバルはやっぱり少ない方がいい」

第4章 能力格差

「破壊的イノベーション」は、分類というよりエピソード

「静と動」、あるいは「近視眼vs千里眼」

既存企業の弱点

インテルの事例

ハードディスク駆動装置(HDD)の事例

既存企業の強み

貯めるのに時間のかかる資源を「資本」と呼ぶ

で、結局どっちが強いの?

シュンペーターによる「発展」5分類

シュンペーターの二枚舌

ここまでのまとめ

第5章 実証分析の3作法

前章までのあらすじ

手法① データ分析(狭義)

・ 相関関係

・ 回帰分析

・ 因果関係

・ 「相関はデータの中に、因果は頭の中にある」

・ 「機械学習」=回帰分析

・ 「イノベーション」をどう測るか?

・ 理論(空想)の補助線なしに、データ(現実)は解釈できない

手法② 対照実験

手法③ シミュレーション

第6章 「ジレンマ」の解明——ステップ① 需要

これまでのあらすじ

クリステンセンのナイス・アシスト!

分析の段取り(6章から9章で迷ったり疲れたら10章まで進むこと)

ステップ①「共喰い」の度合いを測ろう!

需要の弾力性(という因果関係)をデータから測るには?

生のデータを見てみよう:新旧HDD製品の価格(P)と売上台数(Q)

「都合のいい変数」HDD部品コスト(Z)を使って「操作変数法」に挑戦

テクニカルな補足説明(無視して7章に進んで構わない)

第7章 「ジレンマ」の解明——ステップ② 供給

「先生」が無関心、または無敵の場合

「抜け駆け」の誘惑は、どこから?

容疑者クールノー氏とベルトラン氏の取り調べ

分かった、犯人はクールノー氏だ!

真の「利益」を計算するには、真の「コスト」を知らねばならない

クールノー理論と「需要の傾き」を使って、「真のコスト」を三角測量する

実際にやってみよう:HDDのコストと利潤関数を推計する

上級者向けの補足(飛ばして次章に進んでも構わない)

第8章 動学的感性を養おう

「損して得取れ」は、全て投資

時間・体力・精神力の「投資」

期待価値vs埋没費用

「先を見越して行動する」方法

ブラック企業と「不機嫌な恋人」

人々の行動からは、利益やコストを「逆算」できる

不機嫌な恋人と別れることの「オプション価値」

対戦プレイのゲームでも分析の根幹は同じ

第9章 「ジレンマ」の解明——ステップ③・④ 投資と反実仮想シミュレーション

ステップ③:投資ゲームの「理論的データ分析」

「能力格差」の実像

ステップ④:サイエンスとしての、フィクション

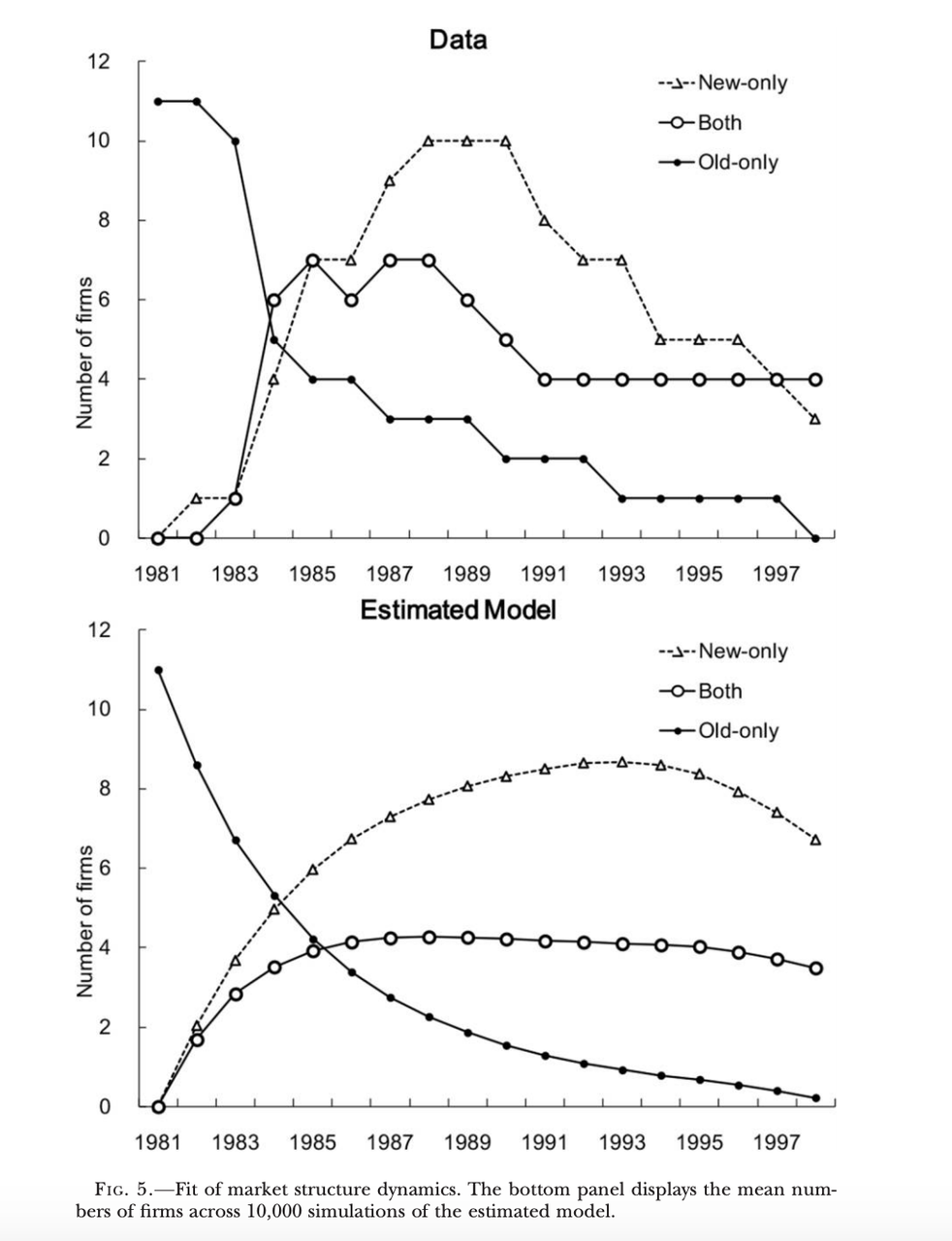

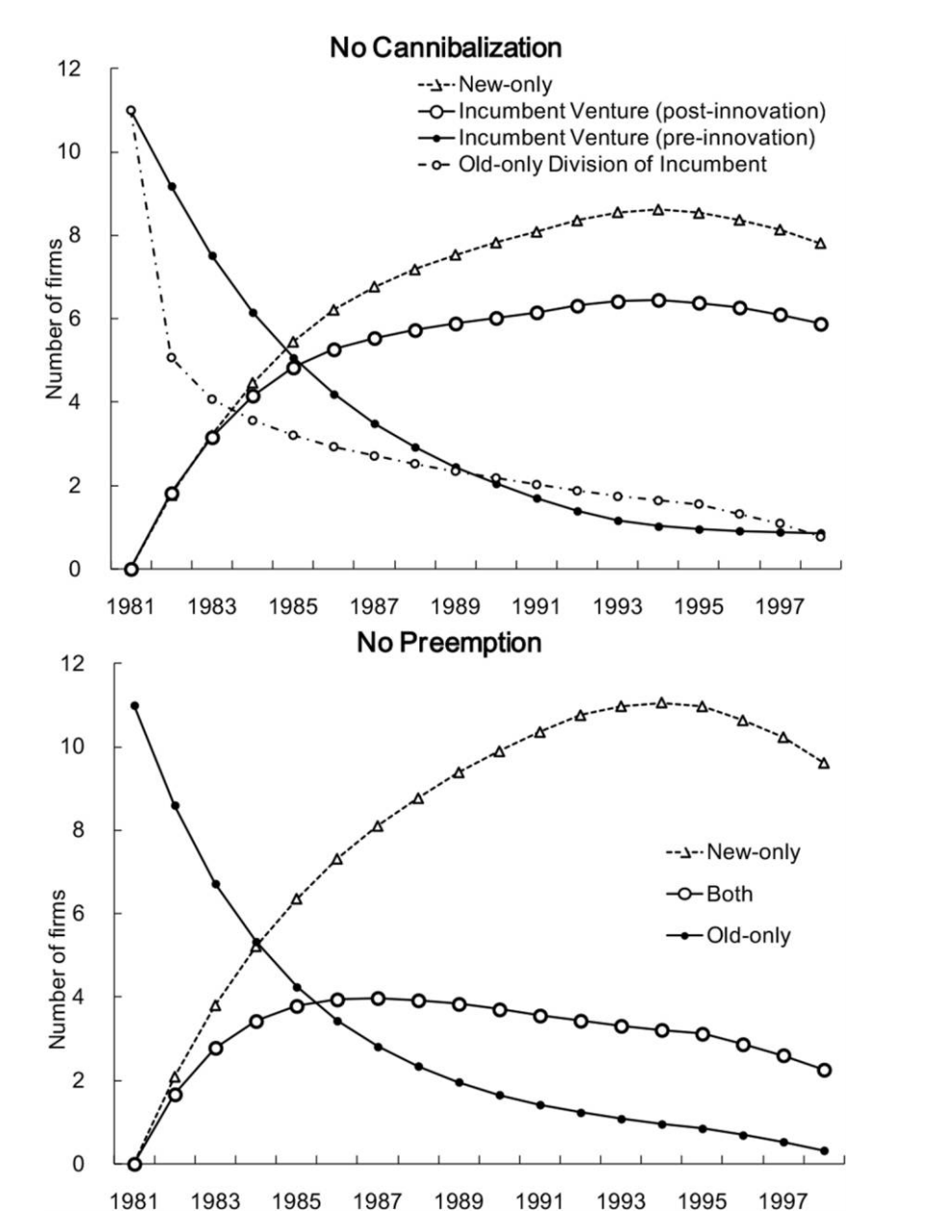

反実仮想シミュレーション第1弾:もしも「共喰い」がなかったら?

反実仮想シミュレーション第2弾:もしも「抜け駆け」がなかったら?

反実仮想シミュレーション第3弾:もしも「能力格差」がなかったら?

「ジレンマの解明」とりあえずの結論

マニア向けの補足(無視して10章に進んでもよい)

第10章 ジレンマの「解決」(上)

前章までのあらすじ

君の「問い」は何だね?

「それがどうした?」

「しがらみ」を語るメタファー

ではどうすればいいのか

難問① 冴えない新事業の育て方

難問② 「育たないものは、買ってくればいいじゃない?」

難問③ あなたは本当に旧部門を切れるのか?

難問④ 生き延びるためには、一旦死ぬ必要がある

難問⑤ 経営陣と株主の「最適」は違う

第11章 ジレンマの「解決」(下)

木を見る、森を見る、世界を見る

「イノベーションを促進」する政策

特許

ロダイムの戦い

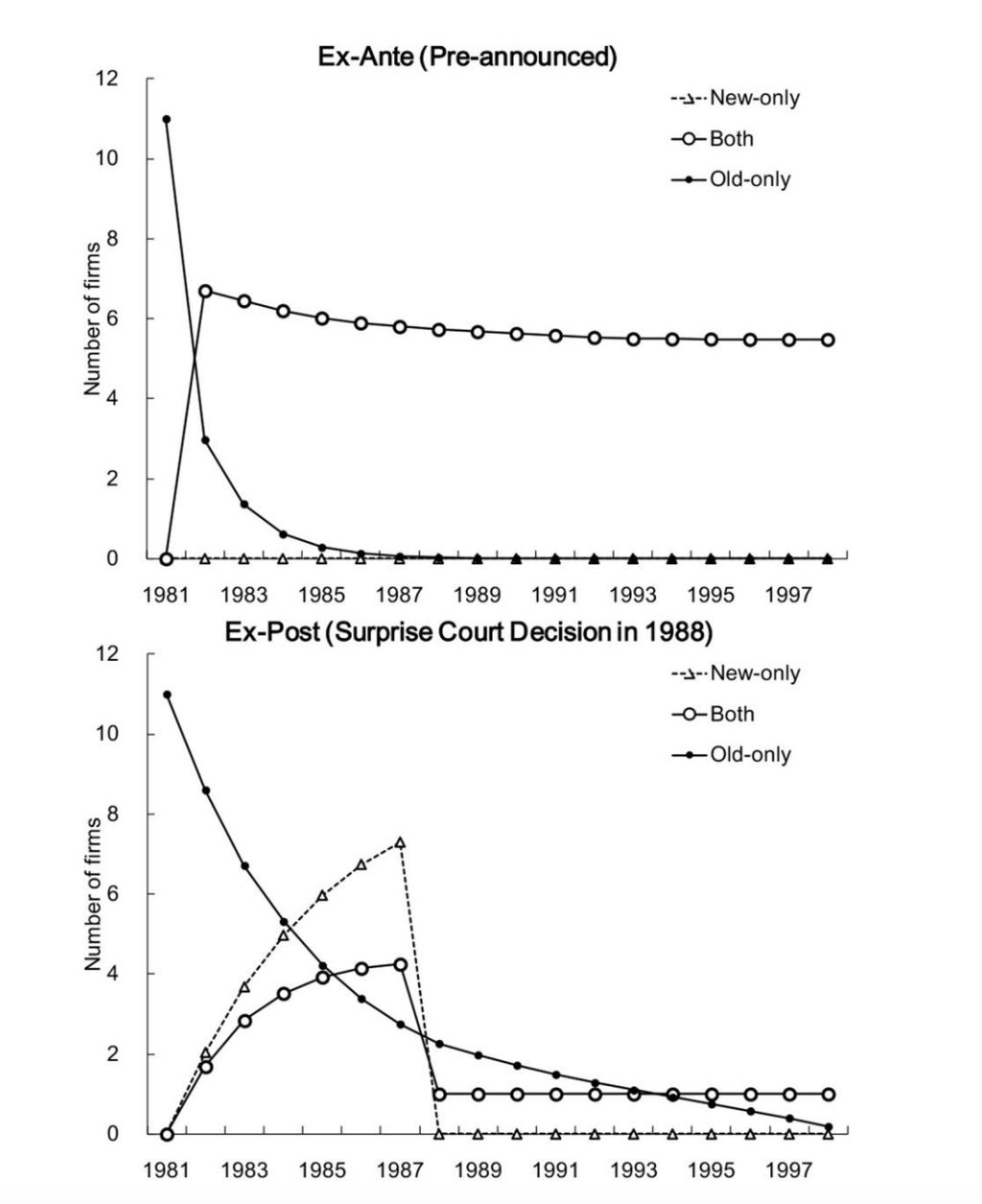

政策シミュレーション①: 「事後承認」型の知的財産権

政策シミュレーション②: 「事前告知」型の知的財産権

「創造的破壊」の真意

本書のまとめ

巻末付録 読書案内

http://blog.livedoor.jp/tikyuu_karigurashi/archives/79324931.html

https://sites.google.com/view/igami/%E6%97%A5%E6%9C%AC%E8%AA%9E/%E3%82%A4%

E3%83%8E%E3%83%99%E3%83%BC%E3%82%BF%E3%83%BC%E3%81%AE%E3%82%B

8%E3%83%AC%E3%83%B3%E3%83%9E%E3%81%AE%E7%B5%8C%E6%B8%88%E5%AD

%A6%E7%9A%84%E8%A7%A3%E6%98%8E

目次(詳細)

第1章 創造的破壊と「イノベーターのジレンマ」

創造的破壊の内幕

「イノベーターのジレンマ」

「バカだから失敗した」では説明不足

本書のあらすじ(※ 日本経済新聞「経済教室」の寄稿記事をご覧ください) ☆

本書の構成

第2章 共喰い

共喰い現象

イノベーションの分類

よく出てくる「需要」「供給」「均衡」という言葉の意味について

同質財のケース

垂直差別化財のケース

GPUと人工知能

日の丸半導体の死体解剖

水平差別化財のケース

水平差別化の応用例:地理的差別化

第3章 抜け駆け

勝者総取りのケース

既存企業vs新参企業

市場構造にまつわる競争効果は、既存企業による「抜け駆け」を後押しする

フェイスブックとインスタグラム

不完全競争のゲーム理論

パリの数学者「ライバルは少ない方がいい」

フランスの田舎数学者「ライバルはやっぱり少ない方がいい」

第4章 能力格差

「破壊的イノベーション」は、分類というよりエピソード

「静と動」、あるいは「近視眼vs千里眼」

既存企業の弱点

インテルの事例

ハードディスク駆動装置(HDD)の事例

既存企業の強み

貯めるのに時間のかかる資源を「資本」と呼ぶ

で、結局どっちが強いの?

シュンペーターによる「発展」5分類

シュンペーターの二枚舌

ここまでのまとめ

第5章 実証分析の3作法

前章までのあらすじ

手法① データ分析(狭義)

・ 相関関係

・ 回帰分析

・ 因果関係

・ 「相関はデータの中に、因果は頭の中にある」

・ 「機械学習」=回帰分析

・ 「イノベーション」をどう測るか?

・ 理論(空想)の補助線なしに、データ(現実)は解釈できない

手法② 対照実験

手法③ シミュレーション

第6章 「ジレンマ」の解明——ステップ① 需要

これまでのあらすじ

クリステンセンのナイス・アシスト!

分析の段取り(6章から9章で迷ったり疲れたら10章まで進むこと)

ステップ①「共喰い」の度合いを測ろう!

需要の弾力性(という因果関係)をデータから測るには?

生のデータを見てみよう:新旧HDD製品の価格(P)と売上台数(Q)

「都合のいい変数」HDD部品コスト(Z)を使って「操作変数法」に挑戦

テクニカルな補足説明(無視して7章に進んで構わない)

第7章 「ジレンマ」の解明——ステップ② 供給

「先生」が無関心、または無敵の場合

「抜け駆け」の誘惑は、どこから?

容疑者クールノー氏とベルトラン氏の取り調べ

分かった、犯人はクールノー氏だ!

真の「利益」を計算するには、真の「コスト」を知らねばならない

クールノー理論と「需要の傾き」を使って、「真のコスト」を三角測量する

実際にやってみよう:HDDのコストと利潤関数を推計する

上級者向けの補足(飛ばして次章に進んでも構わない)

第8章 動学的感性を養おう

「損して得取れ」は、全て投資

時間・体力・精神力の「投資」

期待価値vs埋没費用

「先を見越して行動する」方法

ブラック企業と「不機嫌な恋人」

人々の行動からは、利益やコストを「逆算」できる

不機嫌な恋人と別れることの「オプション価値」

対戦プレイのゲームでも分析の根幹は同じ

第9章 「ジレンマ」の解明——ステップ③・④ 投資と反実仮想シミュレーション

ステップ③:投資ゲームの「理論的データ分析」

「能力格差」の実像

ステップ④:サイエンスとしての、フィクション

反実仮想シミュレーション第1弾:もしも「共喰い」がなかったら?

反実仮想シミュレーション第2弾:もしも「抜け駆け」がなかったら?

反実仮想シミュレーション第3弾:もしも「能力格差」がなかったら?

「ジレンマの解明」とりあえずの結論

マニア向けの補足(無視して10章に進んでもよい)

第10章 ジレンマの「解決」(上)

前章までのあらすじ

君の「問い」は何だね?

「それがどうした?」

「しがらみ」を語るメタファー

ではどうすればいいのか

難問① 冴えない新事業の育て方

難問② 「育たないものは、買ってくればいいじゃない?」

難問③ あなたは本当に旧部門を切れるのか?

難問④ 生き延びるためには、一旦死ぬ必要がある

難問⑤ 経営陣と株主の「最適」は違う

第11章 ジレンマの「解決」(下)

木を見る、森を見る、世界を見る

「イノベーションを促進」する政策

特許

ロダイムの戦い

政策シミュレーション①: 「事後承認」型の知的財産権

政策シミュレーション②: 「事前告知」型の知的財産権

「創造的破壊」の真意

本書のまとめ

巻末付録 読書案内

http://blog.livedoor.jp/tikyuu_karigurashi/archives/79324931.html

☆

私たちの世界は技術と可能性に満ちあふれている。しかし明るい話ばかりではない。米シリコンバレーから新時代の勝者が生まれるたびに、不要となった旧世代はゴミ箱行きとなる。スマートフォンがはやると従来型の携帯電話が消え、米アマゾン・ドット・コムが取扱商品を増やすたびに小売店舗が消えてゆく。

技術の世代交代とシンクロして企業や産業も新陳代謝する。そういう歴史的パターンを「創造的破壊」と呼ぶ。「創造的」というのは技術革新や新規参入のことで、「破壊」というのは競争に敗れた旧来の技術や既存企業が滅びていくことだ。一時代を築いた「勝ち組」はどうして新世代の競争に出遅れがちなのか?ではどうしたら良いのか?政府の役割は何か?

これらの「問い」について一緒に考えてみよう。

敗者たちも、手をこまぬいていたわけではない。日本の従来型携帯電話は、同時期の他国の機器に比べると高性能で独自の進化を遂げていた。「さらなる飛躍のための新事業戦略」や「社運を賭けたイノベーション(技術革新)」を語る経営者も多い。ところが気付いてみれば、彼らの姿は消えている。 論点を共有するために3つの経済理論を紹介したい。

第1の理論は「共食い」。既存技術で既存製品を作っているところに、新技術を使った新製品を投入したからといって、突然売り上げが2倍3倍になるわけではない。新製品と旧製品が「共食い」する限り、利益は大して増えない。すなわち一度成功してしまった大企業は新しい事をやっても失うものが多いので、いまいちやる気が出ない。

2番目は「抜け駆け」のゲーム理論。共食いとは逆に「既存企業こそが真っ先に新技術を買い占めてしまうはずだ」という仮説である。新参企業に先駆けて新技術を独占すれば、ライバルの参入を未然に抑止できる。競争相手が少なければ少ないほど自社の利益は増えるのだから、既存企業は「新しい何か」が話題になるたびに片っ端から買収して回る、それくらいの勢いがあってしかるべきだ。

例えば米フェイスブック。友達の自慢話やグルメ写真が次々と流れてくるが、なかなかやめられない。そういう写真投稿サイトとして一歩先を行っていたのが米インスタグラムだが、フェイスブックは2012年に同社を買収してライバルを抱き込んだ。

第3の理論は企業間の「能力格差」。経済学者のヨーゼフ・シュンペーター氏はドイツにいた頃は「新たな技術をもたらすのは起業家精神にあふれた新興企業である」と熱弁していたが、米国で大御所になると今度は「大企業の研究開発能力はすごい。若き起業家たちは早晩絶滅してしまうだろう。資本主義はおしまいだ」と言い出した。

経済学的に見た「イノベーターのジレンマ」

抜け駆け 共食い

⬅︎② ①➡︎

新規企業 既存企業

⬆︎ ⬆︎

└ 能力格差?┛

③

3つの視点を整理すると、仮説が錯綜(さくそう)して「綱引き」みたいになっている(図参照)。①既存企業は「共食い」現象に後ろ髪を引っ張られる一方で、②未来のライバルに「抜け駆け」て独占を維持したいはずだ。そして、③純粋な研究開発能力において既存企業と新参企業のどちらが優れているのか、その答え次第で前2者のパワーバランスも変わる。

これらの理論的な力をどう実証したらいいだろうか?

データ分析とシミュレーションによる実証方法の詳細は割愛するが、一言でいうと「データを織り込み済みの経済学モデル」(数式と論理の集合体)を作り、その「箱庭」の中で色々なシナリオを検証する。

具体例として米経営学者クレイトン・クリステンセン氏による事例研究(イノベーターのジレンマ)で有名なハードディスク業界を厳密に分析した結果、既存企業のジレンマは「能力」ではなく「意欲」の問題だと分かった。たとえ研究開発能力が高くても、また仮に経営陣が合理的かつ戦略的であっても、新旧製品が共食いを起こしている限り既存企業はイノベーションに本気になれない。 ではどうすればいいのか?共食いがイノベーションの足かせになっているのだから、逆に「共食いを黙認または助長」すれば良い。旧部門の没落は早まるが、新部門の成功確率は高まるだろう。創造的破壊を生き延びるには、創造的「自己」破壊が必要だ。

とはいえ正論を実践するのが一番難しい。

第1に、いかに新部門を育てるか。旧部門や社内政治から自由なまま新機軸を追求するためには、単なる「社長の気まぐれ」ではダメだ。白紙からスタートする起業家とは立場こそ異なれど、同レベルの苦労は覚悟しよう。

第2に「新部門を買ってくる」という手口だが、大手同士の対等合併は大概失敗する。新興企業を吸収するなら、買収先の人材に気持ちよく仕事を続けてもらうのが最優先課題だ。新技術の買収をお家芸にまで高めた米シスコシステムズに学ぶと良いだろう。

第3に、旧部門を社員ごと切ることなどできるのか。生き延びるためには一旦「死ぬ」必要があるが、かつての仲間やその家族は苦しむ事になる。

以上、思いつくまま「正論を実行する難しさ」を語ってはみたが、こういう言い訳を並べたり、勉強会で時間を潰したりしているうちは真剣味が足りない。残念ながら敗北確定だろう。

個別企業の経営の話はこのくらいにして、「何をもって良しとするか」という根本的な目標設定も考え直そう。ともすれば既存企業の生死にばかり目が行きがちだが、世の中それが全てではない。 もし「企業価値の最大化」や「税金の有益な使い道」を追求するなら、不採算なのに生き残っている「ゾンビ企業」の延命を優先しては絶対にいけない。そんなことに株主や納税者(つまり私たち)のお金を無駄にするくらいなら、旧事業に価値があるうちに新参企業に売却した方が良い。目に見える問題(既存企業の不調)にとらわれるあまり、目に見えない問題(起業家がいない・参入できない)を忘れてはいけない。

「社会全体の幸福最大化」という経済学本来の価値観からすると、技術革新を全企業が一斉に実行する必要などない。やれる人がやる、やれる会社がやる。それで世の中案外うまく回っているのであり、筆者の研究もそういう計算結果になった。

だから政府の役割としては「補助金ばらまき」「税金でファンド」「技術や投資の目利き」のような昔懐かしい政策よりも、地味な環境整備にこそ真の価値がある。

人々が勝手に何か新しく面白そうな事をやる「機運」を助長する(邪魔しない)とか、国内外の人と金の流れを円滑にしておくのが一番だ。また新しい事というのは大体失敗するものだから、敗者復活しやすいような社会保障の整備は大切だ。

そしてこれは政府というより「世間の気分」的な話だが、成功者は一握りしか生まれないし、当然調子に乗る。そういう人種を目にするのは面白くないから、陰口をたたくぐらいは仕方ない。だが他人の足を引っ張るのはその程度にとどめた方が良い。成功した起業家に何かと理由をつけて逮捕したり投獄したり、世界にはそういう事を平気でやってしまう国もあるが、これはやらない方が賢明だ。

_________

NAMs出版プロジェクト: ヨーゼフ・シュンペーター - Wikipedia

「イノベーターのジレンマ」の経済学的解明

| 出版社名 | 日経BP社 |

|---|---|

| 出版年月 | 2018年5月 |

| ISBNコード | 978-4-8222-5573-2 (4-8222-5573-5) |

| 税込価格 | 1,944円 |

| 頁数・縦 | 327P 19cm |

気鋭の経済学者が挑んだ、イノベーター「栄枯盛衰」の謎。 目次 第1章 創造的破壊と「イノベーターのジレンマ」 第2章 共喰い 第3章 抜け駆け 第4章 能力格差 第5章 実証分析の3作法 第6章 「ジレンマ」の解明―ステップ1 需要 第7章 「ジレンマ」の解明―ステップ2 供給 第8章 動学的感性を養おう 第9章 「ジレンマ」の解明―ステップ3・4 投資と反実仮想シミュレーション 第10章 ジレンマの「解決」(上) 第11章 ジレンマの「解決」(下) 巻末付録 読書案内 https://sites.google.com/view/igami/%E6%97%A5%E6%9C%AC%E8%AA%9E/%E3%82%A4% E3%83%8E%E3%83%99%E3%83%BC%E3%82%BF%E3%83%BC%E3%81%AE%E3%82%B 8%E3%83%AC%E3%83%B3%E3%83%9E%E3%81%AE%E7%B5%8C%E6%B8%88%E5%AD %A6%E7%9A%84%E8%A7%A3%E6%98%8E |

目次(詳細)

第1章 創造的破壊と「イノベーターのジレンマ」

- 創造的破壊の内幕

- 「イノベーターのジレンマ」

- 「バカだから失敗した」では説明不足

- 本書のあらすじ(※ 日本経済新聞「経済教室」の寄稿記事をご覧ください)

- 本書の構成

第2章 共喰い

- 共喰い現象

- イノベーションの分類

- よく出てくる「需要」「供給」「均衡」という言葉の意味について

- 同質財のケース

- 垂直差別化財のケース

- GPUと人工知能

- 日の丸半導体の死体解剖

- 水平差別化財のケース

- 水平差別化の応用例:地理的差別化

第3章 抜け駆け

- 勝者総取りのケース

- 既存企業vs新参企業

- 市場構造にまつわる競争効果は、既存企業による「抜け駆け」を後押しする

- フェイスブックとインスタグラム

- 不完全競争のゲーム理論

- パリの数学者「ライバルは少ない方がいい」

- フランスの田舎数学者「ライバルはやっぱり少ない方がいい」

第4章 能力格差

- 「破壊的イノベーション」は、分類というよりエピソード

- 「静と動」、あるいは「近視眼vs千里眼」

- 既存企業の弱点

- インテルの事例

- ハードディスク駆動装置(HDD)の事例

- 既存企業の強み

- 貯めるのに時間のかかる資源を「資本」と呼ぶ

- で、結局どっちが強いの?

- シュンペーターによる「発展」5分類

- シュンペーターの二枚舌

- ここまでのまとめ

第5章 実証分析の3作法

- 前章までのあらすじ

- 手法① データ分析(狭義)

- ・ 相関関係

- ・ 回帰分析

- ・ 因果関係

- ・ 「相関はデータの中に、因果は頭の中にある」

- ・ 「機械学習」=回帰分析

- ・ 「イノベーション」をどう測るか?

- ・ 理論(空想)の補助線なしに、データ(現実)は解釈できない

- 手法② 対照実験

- 手法③ シミュレーション

第6章 「ジレンマ」の解明——ステップ① 需要

- これまでのあらすじ

- クリステンセンのナイス・アシスト!

- 分析の段取り(6章から9章で迷ったり疲れたら10章まで進むこと)

- ステップ①「共喰い」の度合いを測ろう!

- 需要の弾力性(という因果関係)をデータから測るには?

- 生のデータを見てみよう:新旧HDD製品の価格(P)と売上台数(Q)

- 「都合のいい変数」HDD部品コスト(Z)を使って「操作変数法」に挑戦

- テクニカルな補足説明(無視して7章に進んで構わない)

第7章 「ジレンマ」の解明——ステップ② 供給

- 「先生」が無関心、または無敵の場合

- 「抜け駆け」の誘惑は、どこから?

- 容疑者クールノー氏とベルトラン氏の取り調べ

- 分かった、犯人はクールノー氏だ!

- 真の「利益」を計算するには、真の「コスト」を知らねばならない

- クールノー理論と「需要の傾き」を使って、「真のコスト」を三角測量する

- 実際にやってみよう:HDDのコストと利潤関数を推計する

- 上級者向けの補足(飛ばして次章に進んでも構わない)

第8章 動学的感性を養おう

- 「損して得取れ」は、全て投資

- 時間・体力・精神力の「投資」

- 期待価値vs埋没費用

- 「先を見越して行動する」方法

- ブラック企業と「不機嫌な恋人」

- 人々の行動からは、利益やコストを「逆算」できる

- 不機嫌な恋人と別れることの「オプション価値」

- 対戦プレイのゲームでも分析の根幹は同じ

第9章 「ジレンマ」の解明——ステップ③・④ 投資と反実仮想シミュレーション

- ステップ③:投資ゲームの「理論的データ分析」

- 「能力格差」の実像

- ステップ④:サイエンスとしての、フィクション

- 反実仮想シミュレーション第1弾:もしも「共喰い」がなかったら?

- 反実仮想シミュレーション第2弾:もしも「抜け駆け」がなかったら?

- 反実仮想シミュレーション第3弾:もしも「能力格差」がなかったら?

- 「ジレンマの解明」とりあえずの結論

- マニア向けの補足(無視して10章に進んでもよい)

第10章 ジレンマの「解決」(上)

- 前章までのあらすじ

- 君の「問い」は何だね?

- 「それがどうした?」

- 「しがらみ」を語るメタファー

- ではどうすればいいのか

- 難問① 冴えない新事業の育て方

- 難問② 「育たないものは、買ってくればいいじゃない?」

- 難問③ あなたは本当に旧部門を切れるのか?

- 難問④ 生き延びるためには、一旦死ぬ必要がある

- 難問⑤ 経営陣と株主の「最適」は違う

第11章 ジレンマの「解決」(下)

- 木を見る、森を見る、世界を見る

- 「イノベーションを促進」する政策

- 特許

- ロダイムの戦い

- 政策シミュレーション①: 「事後承認」型の知的財産権

- 政策シミュレーション②: 「事前告知」型の知的財産権

- 「創造的破壊」の真意

- 本書のまとめ

巻末付録 読書案内

2 Comments:

目次(詳細)

第1章 創造的破壊と「イノベーターのジレンマ」

創造的破壊の内幕

「イノベーターのジレンマ」

「バカだから失敗した」では説明不足

本書のあらすじ(※ 日本経済新聞「経済教室」の寄稿記事をご覧ください)

本書の構成

第2章 共喰い

共喰い現象

イノベーションの分類

よく出てくる「需要」「供給」「均衡」という言葉の意味について

同質財のケース

垂直差別化財のケース

GPUと人工知能

日の丸半導体の死体解剖

水平差別化財のケース

水平差別化の応用例:地理的差別化

第3章 抜け駆け

勝者総取りのケース

既存企業vs新参企業

市場構造にまつわる競争効果は、既存企業による「抜け駆け」を後押しする

フェイスブックとインスタグラム

不完全競争のゲーム理論

パリの数学者「ライバルは少ない方がいい」

フランスの田舎数学者「ライバルはやっぱり少ない方がいい」

第4章 能力格差

「破壊的イノベーション」は、分類というよりエピソード

「静と動」、あるいは「近視眼vs千里眼」

既存企業の弱点

インテルの事例

ハードディスク駆動装置(HDD)の事例

既存企業の強み

貯めるのに時間のかかる資源を「資本」と呼ぶ

で、結局どっちが強いの?

シュンペーターによる「発展」5分類

シュンペーターの二枚舌

ここまでのまとめ

第5章 実証分析の3作法

前章までのあらすじ

手法① データ分析(狭義)

・ 相関関係

・ 回帰分析

・ 因果関係

・ 「相関はデータの中に、因果は頭の中にある」

・ 「機械学習」=回帰分析

・ 「イノベーション」をどう測るか?

・ 理論(空想)の補助線なしに、データ(現実)は解釈できない

手法② 対照実験

手法③ シミュレーション

第6章 「ジレンマ」の解明——ステップ① 需要

これまでのあらすじ

クリステンセンのナイス・アシスト!

分析の段取り(6章から9章で迷ったり疲れたら10章まで進むこと)

ステップ①「共喰い」の度合いを測ろう!

需要の弾力性(という因果関係)をデータから測るには?

生のデータを見てみよう:新旧HDD製品の価格(P)と売上台数(Q)

「都合のいい変数」HDD部品コスト(Z)を使って「操作変数法」に挑戦

テクニカルな補足説明(無視して7章に進んで構わない)

第7章 「ジレンマ」の解明——ステップ② 供給

「先生」が無関心、または無敵の場合

「抜け駆け」の誘惑は、どこから?

容疑者クールノー氏とベルトラン氏の取り調べ

分かった、犯人はクールノー氏だ!

真の「利益」を計算するには、真の「コスト」を知らねばならない

クールノー理論と「需要の傾き」を使って、「真のコスト」を三角測量する

実際にやってみよう:HDDのコストと利潤関数を推計する

上級者向けの補足(飛ばして次章に進んでも構わない)

第8章 動学的感性を養おう

「損して得取れ」は、全て投資

時間・体力・精神力の「投資」

期待価値vs埋没費用

「先を見越して行動する」方法

ブラック企業と「不機嫌な恋人」

人々の行動からは、利益やコストを「逆算」できる

不機嫌な恋人と別れることの「オプション価値」

対戦プレイのゲームでも分析の根幹は同じ

第9章 「ジレンマ」の解明——ステップ③・④ 投資と反実仮想シミュレーション

ステップ③:投資ゲームの「理論的データ分析」

「能力格差」の実像

ステップ④:サイエンスとしての、フィクション

反実仮想シミュレーション第1弾:もしも「共喰い」がなかったら?

反実仮想シミュレーション第2弾:もしも「抜け駆け」がなかったら?

反実仮想シミュレーション第3弾:もしも「能力格差」がなかったら?

「ジレンマの解明」とりあえずの結論

マニア向けの補足(無視して10章に進んでもよい)

第10章 ジレンマの「解決」(上)

前章までのあらすじ

君の「問い」は何だね?

「それがどうした?」

「しがらみ」を語るメタファー

ではどうすればいいのか

難問① 冴えない新事業の育て方

難問② 「育たないものは、買ってくればいいじゃない?」

難問③ あなたは本当に旧部門を切れるのか?

難問④ 生き延びるためには、一旦死ぬ必要がある

難問⑤ 経営陣と株主の「最適」は違う

第11章 ジレンマの「解決」(下)

木を見る、森を見る、世界を見る

「イノベーションを促進」する政策

特許

ロダイムの戦い

政策シミュレーション①: 「事後承認」型の知的財産権

政策シミュレーション②: 「事前告知」型の知的財産権

「創造的破壊」の真意

本書のまとめ

巻末付録 読書案内

130 名無しさん@お腹いっぱい。[] 2019/05/31(金) 16:26:53.79 ID:HyEKuj7K

質問です。これって合ってる?

伊神満の「生産性の向上による物価抑制」を日銀が認める

伊神満という人が、2018年に出版した本に「イノベーションのジレンマの経済学的解明」があります。

そこには、生産性が向上すると、物価が抑制されることが書かれています。

物価は、生産性の向上によって下がり、商品の価値の追加によっては上がる、という二項対立が説明されています。

これは、アベノミクスの時期の日本のネットではあまり見られなかった主張なのですが、そうではないかと推定していた人は大勢いたでしょう。

それが、伊神満という人によって明確に書籍に書かれ、それが日本の会社員が2018年に最も売れたビジネス本となりました。

そして、「生産性の向上は物価抑制に働く」ということを日銀職員が認めたのです。

2019年5月30日の日付が書かれています。

まだ、認められたばかりの最新の経済学ということになるのでしょう。

これにより、デフレ派とインフレ派の議論は、新しく刷新されることになるでしょう。

大きな経済的成果だとぼくは強く思います。

コメントを投稿

<< Home