昨今、「現代貨幣理論(MMT、Modern Monetary Theory)」なる経済理論が、米国、欧州そして日本でも話題となり、大論争を巻き起こしている。

今なぜ、MMTなのか。

景気減速感が強まる一方、金融政策が手詰まりな状況で、「財政政策で活路を」と考える論者や、格差是正やグリーン・ニューディールなどを訴えて財政拡張政策を主張するいわゆるリベラル政治家らが、その理論的な根拠としていることがある。

だが、このMMTに対して、主要な経済学者や政策当局の責任者たちは、ほぼ全員、否定的な見解を示している。日本でも、MMTに関する肯定的な論調はごくわずかだ。それには理由がある。

普通であれば、MMTのような「異端の経済学説」が、真面目に取り上げられるなどということは考えられない。無視あるいは一蹴されて終わりだろう。

ところが、極めて面白いことに、MMTは、無視されないどころか、経済学者のみならず、政策当局、政治家、投資家そして一般世論までも巻き込んで、大騒ぎを引き起こしたのである。

暴露された

その理由は、MMTが、主流派経済学者や政策当局が無視し得ない「不都合な事実」を暴露したからである。

もう一度言おう。MMTが突きつけたのは、「理論」や「イデオロギー」ではない。単なる「事実」である。

例えば、MMTの支持者が主張する「自国通貨建て国債は、デフォルト(返済不履行)にはなり得ない」というのは、まぎれもない「事実」である。

通貨を発行できる政府が、その自国通貨を返せなくなることなど、論理的にあり得ないのだ。

実際、「自国通貨建て国債を発行する政府が、返済の意思があるのに財政破綻した」などという例は、存在しない。財政破綻の例は、いずれも自国通貨建てではない国債に関するものだ。

実は、MMT批判者たちもこの「事実」を否定してはいない。その代わりに、彼らは、次のいずれかの批判を行っている。

批判(1)「財政規律が緩むと、財政赤字が野放図に拡大し、インフレを高進させてしまう」

批判(2)「財政赤字の拡大は、いずれ民間貯蓄の不足を招き、金利を高騰させる」

MMTに対する批判は、ほぼ、この2つに収斂している。

では、それぞれについて、その批判の妥当性を検討してみよう。この検討を通じてMMTが指摘した「不都合な事実」とは何かが明らかになるだろう。

「異端の学説」なのか

MMTが注目を集めているのは、その支持者が「財政赤字を心配するな」という主張をするからだとされている。

より正確に言うと、「(米英日のように)通貨発行権を持つ国は、いくらでも自国通貨を発行できるのだから、自国通貨建てで国債を発行する限り、財政破綻はしない」というのである。

普通であれば、MMTのような「異端の経済学説」が、真面目に取り上げられるなどということは考えられない。無視あるいは一蹴されて終わりだろう。

ところが、極めて面白いことに、MMTは、無視されないどころか、経済学者のみならず、政策当局、政治家、投資家そして一般世論までも巻き込んで、大騒ぎを引き起こしたのである。

暴露された

その理由は、MMTが、主流派経済学者や政策当局が無視し得ない「不都合な事実」を暴露したからである。

もう一度言おう。MMTが突きつけたのは、「理論」や「イデオロギー」ではない。単なる「事実」である。

例えば、MMTの支持者が主張する「自国通貨建て国債は、デフォルト(返済不履行)にはなり得ない」というのは、まぎれもない「事実」である。

通貨を発行できる政府が、その自国通貨を返せなくなることなど、論理的にあり得ないのだ。

実際、「自国通貨建て国債を発行する政府が、返済の意思があるのに財政破綻した」などという例は、存在しない。財政破綻の例は、いずれも自国通貨建てではない国債に関するものだ。

実は、MMT批判者たちもこの「事実」を否定してはいない。その代わりに、彼らは、次のいずれかの批判を行っている。

批判(1)「財政規律が緩むと、財政赤字が野放図に拡大し、インフレを高進させてしまう」

批判(2)「財政赤字の拡大は、いずれ民間貯蓄の不足を招き、金利を高騰させる」

MMTに対する批判は、ほぼ、この2つに収斂している。

では、それぞれについて、その批判の妥当性を検討してみよう。この検討を通じてMMTが指摘した「不都合な事実」とは何かが明らかになるだろう。

財政赤字拡大で

まず「財政赤字の拡大は、インフレを招く」という批判(1)を考えてみよう。

実は、MMT批判者たちが指摘するように、財政赤字の拡大はインフレを招く可能性はある。これはMMT自身も認める「事実」だ。

政府が、公共投資を増やすなどして財政支出を拡大すると、総需要が増大する。総需要が増大し続け、総供給が追い付かなくなれば、当然の結果として、インフレになる。

それでもなお、野放図に財政赤字を拡大し続けたら、インフレは確かに高進するだろう。

ということは、MMT批判者たちもまた、「インフレが行き過ぎない限り、財政赤字の拡大は心配ない」「デフレ脱却には、財政赤字の拡大が有効」と認めているということである。

言い換えれば、仮に「財政規律」なるものが必要だとすれば、それは「政府債務の規模の限度」や「プライマリーバランス」ではなく、「インフレ率」だということだ。

すなわち、インフレ率が目標とする上限を超えそうになったら、財政赤字を削減すればいいのである。

そして、米国も欧州も低インフレが続いており、日本にいたっては20年もの間、デフレである。

そうであるなら、財政赤字はなお拡大できる。それどころか、デフレの日本は、財政赤字がむしろ少なすぎるということになる。

この点は、MMTの批判者でも同意できるはずだ。

実際、MMTを批判する主流派経済学者の中でも、ポール・クルーグマンや、ローレンス・サマーズ 、あるいはクリスチーヌ・ラガルドIMF専務理事らは、デフレや低インフレ下での財政赤字の拡大の有効性を認めている。

ところが、より強硬なMMT批判者は、「歳出削減や増税は政治的に難しい。だから、いったん財政規律が緩み、財政赤字の拡大が始まったら、インフレは止められない」などと主張している。

しかし、これこそ、極論・暴論の類いだ。

そもそも、国家財政(歳出や課税)は、財政民主主義の原則の下、国会が決める。「財政規律」なるものもまた、財政民主主義に服するのだ。

「政治は、財政赤字の拡大を止められない」などというのは、財政民主主義の否定に等しい。

また総需要の超過は好景気をもたらすので、所得税の税収が自動的に増大し、財政赤字は減る。したがって、仮に増税や歳出削減をしなくとも、インフレはある程度、抑制される。

加えて、金融引き締めによるインフレ退治という政策手段もある。

要するに、インフレというものは、経済政策によって止められるものなのだ。

実際、歴史上、ハイパーインフレの例は、戦争・内戦による供給能力の棄損や社会主義国の資本主義への移行による混乱、独裁国家による政治的混乱といった、極めて特殊なケースに限られる。

また、1960年代後半から70年代にかけての米国の高インフレも、ベトナム戦争、石油危機、変動相場制への移行といった特殊な外的要因が主である。

特に戦後の先進国で、財政支出の野放図な拡大が止められずにインフレが抑制できなくなったなどという事例は、皆無だ。

そして何より、日本は、過去20年間、インフレが止められないどころか、デフレから脱却できないでいる。歳出抑制や消費増税といった経済政策によってインフレを阻止できるという、皮肉な実例である。

したがって、「財政赤字の拡大を容認すると、インフレが止まらなくなる」などということはないのだ。

これは、「事実」である。

「民間の貯蓄不足を招き

「財政赤字の拡大は民間貯蓄の不足を招き、金利を高騰させる」という批判(2)は、先ほどの批判(1)とは違って、完全に「事実」に反する。

まず、基本的な事実確認から始めよう。

一般に、銀行は、個人や企業から預金を集めてきて、それを貸し出すと思われている。しかし、それは「誤解」である。

実は、銀行は、集めた預金を貸し出すのではない。その反対に、銀行の貸し出しによって預金が創造されるのである。

「預金⇒貸し出し」ではない。「貸し出し⇒預金」なのだ。これが、いわゆる「信用創造」である。

これは、MTT固有の理論ではない。銀行の実務における「事実」にすぎない。

余談だが、この「事実」は、最近でも例えば、参議院決算委員会(2019年4月4日)の質疑で、西田昌司参議院議員が黒田日銀総裁に確認している。ちなみに、黒田総裁はMMTには否定的である。

西田委員「銀行は信用創造で10億でも100億でもお金を創り出せる。借り入れが増えれば預金も増える。これが現実。どうですか、日銀総裁」

黒田総裁「銀行が与信行動をすることで預金が生まれることはご指摘の通りです」

政府の赤字財政支出が

貸し出しが預金を創造するというのは、政府に対する貸し出しにおいても、同様である。

すなわち、政府の赤字財政支出(国債発行)は、民間貯蓄(預金)によって賄われているのではない。その反対に、政府の赤字財政支出が、民間貯蓄(預金)を増やすのである。

ただし、政府は民間銀行に口座を開設しておらず、中央銀行にのみ口座を開設している。

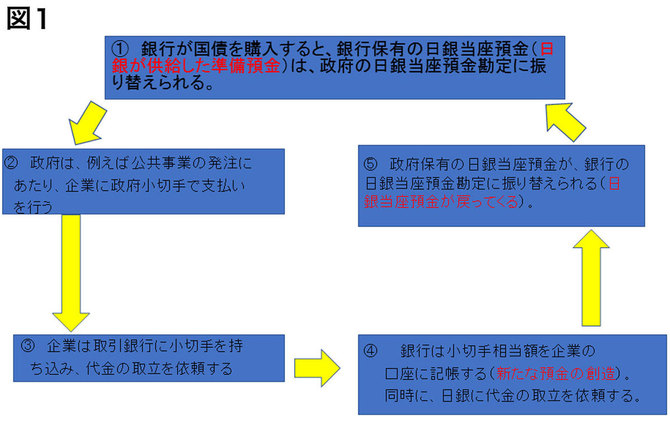

それゆえ、実際のオペレーションは、図1の通りとなる。

図1

①銀行が国債を購入すると、銀行保有の日銀当座預金(日

銀が供給した準備預金金)は、政府の日銀当座預金勘定に振

り替えられる。

↙︎ ↖︎

②政府は、例えば公共事業の発注に ⑤政府保有の日銀当座預金が、銀行の

あたり、企業に政府小切手で支払い 日銀当座預金勘定に振り替えられる(日

を行う 銀当座預金が戻ってくる)

⬇︎ ⬆︎

③企業は取引銀行に小切手を持 ④ 銀行は小切手相当額を企業の

ち込み、代金の取立を依頼する ➡︎ 口座に記帳する(新たな預金の創造)

同時に、日銀に代金の取立を依頼する。

この図1からも明らかなように、民間銀行は、個人や企業が預け入れた預金をもとに、新規発行国債を購入するわけではない。

中央銀行から供給された準備預金(日銀当座預金)を通じて、購入するのだ【1】。その上で、政府が財政支出を行うと【2】、それと同額だけ民間貯蓄が増える【4】。

このように、政府の財政赤字は、民間貯蓄の制約を受けていない。その逆に、赤字財政支出が民間貯蓄を増やしているのだ。

しかも、この【1】から【5】までのプロセスは、永続し得る。

そして、このプロセスにおいては、民間銀行の準備預金に変動はない【5】。したがって、赤字財政支出それ自体が、国債金利を上昇させるということもない。

それどころか、銀行が保有する国債を日銀が購入すれば、国債金利を下げることすらできるのだ。

このオペレーションもまた、何もMMTに固有の理論や提案ではなく、普通に行われている「事実」にすぎない。

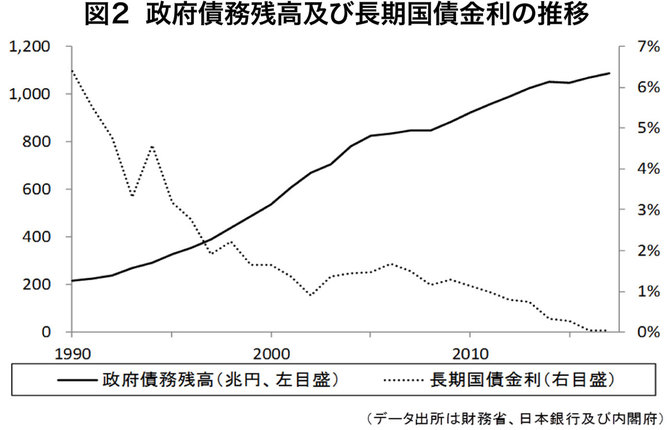

この「事実」を裏付けるように、過去20年間、日本では、政府債務残高が著しく増大する中で、国債金利は世界最低水準で推移し、上昇する気配はほとんどない(図2)。

超インフレ、金利高騰は起きず

このように、MMTは、実は、特殊な理論やイデオロギーではなく、誰でも受け入れ可能な単なる「事実」を指摘しているのにすぎないのである。

だが、その「事実」こそが、主流派経済学者や政策当局にとっては、この上なく、不都合なのだ。

例えば、「インフレが行き過ぎない限り、財政赤字の拡大は心配ない」というのが「事実」ならば、これまで、主流派経済学者や政策当局は、なぜインフレでもないのに財政支出の拡大に反対してきたのだろうか。

防災対策や貧困対策、少子高齢化対策、地方活性化、教育、環境対策など、国民が必要とする財政支出はいくらでもあった。にもかかわらず、主流派経済学者や政策当局は、財政問題を理由に、そうした財政支出を渋り、国民に忍耐と困苦を強いてきたのである。

それなのに、今さら「インフレが行き過ぎない限り、財政赤字の拡大は心配ない」という「事実」を認めることなど、とてもできないということだろう。

さらに、「財政赤字は民間貯蓄で賄われているのではない」という「事実」を知らなかったというのであれば、「貸し出しが預金を創造する」という信用創造の基本すら分かっていなかったことがバレてしまう。

主流派経済学者や政策当局にとって、これほど不都合なこともない。彼らのメンツに関わる深刻な事態である。

というわけで、主流派経済学者や政策当局が、よってたかってMMTをムキになって叩いている理由が、これで明らかになっただろう。

その昔、ガリレオが宗教裁判にかけられたのは、彼が実証した地動説が教会の権威を揺るがしたからである。

それと同じように、MMTが攻撃にさらされているのは、MMTが示した「事実」が主流派経済学者や政策当局の権威を脅かしているからなのだ。

(評論家 中野剛志)

令和は平成以上に国民が貧困にあえぐ時代に? MMTは日本経済の低迷を救うか

https://wezz-y.com/archives/64990 令和は平成以上に国民が貧困にあえぐ時代に? MMTは日本経済の低迷を救うか

新しい元号「令和」も決まり、来年はいよいよ東京オリンピック・パラリンピックで、何やら良いことが起きそうに感じている人も多いかもしれない。しかし、このままでは令和は平成以上に国民が貧困にあえぐ時代となる可能性が高い。

政府はアベノミクスでデフレ脱却を目指しながらも、緊縮財政、規制緩和、増税などのインフレ対策(アベコベノミクス?)を行ってしまった。風邪をひいている病人に氷水を浴びせてこじらせてしまったようなものだろう。しかも、ついには公式統計までごまかし出す始末。名目賃金が誤差程度に上昇したことを鬼の首を取ったかのように主張しているが、実質賃金は下がっている。

おまけに、相も変わらず政府の借金を国の借金と言い換えて、1100兆円を国民一人当たり885万円の借金だというレトリックで存在しない財政破綻危機を煽り、増税の口実にしている。政府の借金など国民は気にする必要がないことは後ほど言及したい。

もっとも、政府がいくら経済政策の成果を主張しても、多くの国民は「実感がない」と感じているのではないか。その直感は正しい。

なぜ、これほど政府の経済政策はダメダメなのか。周囲には優秀な経済学者をはじめとするブレーンが控えていたのではなかったか?

いやいや、実はこの主流派と呼ばれる経済学の信奉者たちこそが、日本や世界の経済をダメにしたのだ――と指摘するMMTなる理論が登場し、注目されている。

おかげで、主流派経済学を信奉する学者や評論家、政治家、マスコミたちが、いやーな汗をかきはじめているようだ。

主流派経済学者たちや政治家、マスコミが慌てるMMTの衝撃

もし、経済学に再現性の高い科学的要素があるのならば、現在の日本の体たらくはどのように説明するのか。――と思っていたら、先頃、アメリカでMMT論争なるムーブメントが起きていることを知り、わずかな希望の光を見つけた。

MMTとは「Modern Monetary Theory」の略で、日本語では「現代貨幣理論」と訳されることが多い。MMTが注目されるようになったきっかけは、2018年の米国の中間選挙で29歳の最年少女性議員として脚光を浴びたアレクサンドリア・オカシオコルテス下院議員が、今年1月に「MMTの議論をもっと盛り上げるべき」と主張したことだった。

この主張が、2020年の大統領選の争点にまで発展しそうな勢いで議論を巻き起こしている。なにしろオカシオコルテスは将来、米国初の女性大統領になるのではないかと期待されている新星だからだ。

――ところでMMTって何だ? 多くの人がこの聞き慣れない理論に注目した。すると驚くべきことに、MMTでは「財政は赤字でこそ正常な状態なのだから、どんどん財政拡大すればよいのだ」、というではないか。日本で多くの人たちが緊縮財政、つまり財政赤字の縮小こそ正しいと主張しているのとは正反対だ。

正反対だから、ノーベル経済学賞受賞者であるクルーグマンをはじめとする経済学者や中央銀行関係者、著名投資家たちなどが慌てて反論を始めた。何しろ自分たちが依って立つところの「信仰」が揺るがされかねないためだ。

袋だたきに遭うMMT

主流派と呼ばれる経済学では、財政赤字は悪だ。なかには一時的な財政拡大は認めるという一派もあるが、基本的には悪である。政府の債務が積み上がってしまうと国際的な信用が低下し、その国の国債が売り出されてしまう。その結果、国債の金利が上昇して債務返済が困難になってしまうという理由だ。

実際、ギリシャやアルゼンチンなどは債務不履行に陥っているではないか、と主流派は言う。しかし、MMT支持者たちはこの理論を笑う。米国や日本など、自国通貨で借金をできる政府は通貨発行権を持っているため、破綻のしようがない、というのだ。

この理屈はもっともだ。MMT支持者の主張は、日本という国で実証されている。

日本ではずいぶんと昔から財政破綻が叫ばれている。1995年に武村正義大蔵大臣(当時)が国会で財政破綻宣言をしたのが始まりとも言われている。しかし、いっこうに金利は上がらないし、破綻しそうにもないではないか。

米国も同様だ。MMTはでたらめな理論ではない。経済産業省の官僚で評論家でもある中野剛志氏は次のように語っている。

“現代貨幣理論は、クナップ、ケインズ、シュンペーター、ラーナー、ミンスキーといった偉大な先駆者の業績の上に成立した「整合的に体系化された理論」なのである。”(東洋経済ONLINE:2019/3/26 )

MMTとは何か

このMMTは最近になって突然登場した理論ではない。1990年代には構築されていた。その主な主張は以下の通りだ。

●自国通貨を発行できる政府は財政的な予算制約を受けることはない。たとえば日本や米国、英国が該当する。一方、自国通貨を持たず発行もできないユーロ圏の国々は該当しない。

●経済と政府には、生産と消費に関する実物的な限界と環境上の限界がある。これは、政府には消費を拡大したり減税したりすることでインフレを起こすことができるという意味だ。

●政府の赤字は他の人たちの黒字となる。これは誰かの赤字は必ず誰かの黒字になるという単純な法則だ。

MMTなら未だに破綻していない日本を説明できる

世界には、財政破綻できない国がある。その代表が日本や米国、英国などだ。これらの国の政府は自国通貨を発行することができる。つまり、政府が返済する意志を持つ限り、借金などいくらでも返済できてしまうということだ。

主流派経済学が頭を抱えているのは、すでにGDPの240%にも上る政府債務残高があるにもかかわらず未だに財政破綻していない日本の存在だ。しかし、MMT支持者から見れば「当然の現象」ということになる。

私たちの多くも、つい、政府の財政状況を家庭や企業と同じように考えてしまう。つまり、借金が膨らむと倒産したり破産したりしてしまうのではないか、という心配だ。

しかし、政府は企業や家庭とは決定的に異なる特徴を持っている。最も大きな違いは、通貨発行権を持ち、徴税権を持ち、寿命がないということだ。この明白な事実を、私たちは忘れてしまっている。いや、忘れさせられている。

とはいえ、いくらMMTでも、政府が野放図に支出しても良いとは言っていない。あくまで適度なインフレが保たれる範囲でとしている。つまり、極度な需要過剰(供給不足)でインフレが過熱しないように調整は必要だというのだ。

ただ、現在の日本は、まったくの低金利どころかマイナス金利なので、この手の心配は無用だといえる。同時にMMTのこの考え方は、政府の財源を増税で賄う必要はまったくないことも示している。つまり、消費税の増税は愚か、消費税そのものもナンセンスなのだ。

MMTは課税を不要だとは言っていない

ただし、MMTでは課税そのものを不要だとは言っていない。なぜなら、MMTでは通貨の価値は課税で担保されると考えているためだ。課税を行わなければ、需要過剰(供給不足)が起きた際にインフレを制御できない。また、格差を是正するためにも、富の再配分システムとして課税は必要になる。MMTではほかにも、政府が最後の雇い手として機能することで物価調整を行えると考える。

たとえば景気が悪く失業者が増えれば、政府が働く場を作り出せば良い。そうすることで完全雇用を達成し、賃金の下落を止めることができる。逆に好景気になり民間で人手不足が始まれば、公的雇用から労働者を採用すれば良いのだ。

MMTでは、不況時に政府が財政支出を増やして赤字になることをまったく問題視しない。

MMTは無制限に財政赤字をせよとも言っていない

それにしてもMMTは批判される。

MMTでは救われない、ユーロからの批判がそのひとつだ。欧州中央銀行(ECB)の理事会メンバーであるビルロワドガロー・フランス銀行(中央銀行)総裁がMMTにかみついた。そうしなければユーロの正当性が崩壊してしまうからだろう。

同氏は、次のように言っている。

“残念ながら、自国の債務をマネタイズしようとした国は極めて不幸な経済状況に陥ったことがケーススタディーで繰り返し示されている”(ロイター:2019/03/28 )と言いながら、具体的な例が出てこない。そもそもEU諸国は自国通貨も中央銀行も持たないので、MMTの理論では救えない。だからドイツもフランスも財政破綻する可能性がある。

しかし、日本や米国、英国、スイスなどは破綻できないのだ。日本でもことあるごとに財政破綻を煽る人々は、財政赤字が金利を急騰させて、政府の利払い負担が増えて将来の世代にツケを回してしまう、と主張している。

あれれ? 日本は凄まじい低金利であることを忘れているようだ。この不思議(でもなんでもないのだが)はMMTなら説明できる。それは、政府の赤字は民間の貯蓄でファイナンスされているわけではないためだ。

銀行はお金を創造する魔法を持っている? 信用創造とは?

ここで「信用創造」という魔法について説明したい。

銀行が企業などに融資する場合、なんとなく預金で集めたお金を貸し出していると思ってしまう。しかし現実には、銀行は実際に持っている以上のお金を貸し出すことができるという魔法を持っている。

たとえば銀行がある企業に10億円を貸し出すとする。その時、銀行はどこかにとっておいた10億円を持ってきて貸し出すのではない。単純に、貸出先企業の口座に10億円記帳するだけなのだ。

この仕組みは、書き込むだけでお金が生み出されることから「万年筆マネー」などとも呼ばれる。

つまり銀行という制度は、理論的には相手が返済能力さえあれば、際限なくお金を貸し出せることになっている。ただ、実際には預金の引き出しに備えるために預金の一定の割合を日銀当座預金として中央銀行に預け入れることが義務づけられている。つまり、銀行が貸し出しを増やして預金を増やすと、日銀当座預金が増えるのだ。

経済学は天動説なのか?

前述の中野剛志氏は、MMTが主流派から批判されている状況を次のようにたとえている。

“ガリレオが地動説を唱えた時、あるいはダーウィンが進化論を唱えた時、学界や社会の主流派は、その異端の新説に戸惑い、怒り、恐れた。そして、攻撃を加え、排除しようとした。しかし、正しかったのは、主流派に攻撃された少数派・異端派のほうだった。”(東洋経済:2019/3/26)

主流派から攻撃されている少数派だから正しい、とはもちろん言えない。しかし、何よりも主流派にとって皮肉なのは、日本という国が財政破綻していないことで、MMTの正しさが実証されてしまっていることだ。

私は経済学者ではない。そのため、MMTについて誤った解釈をしている可能性もある。それでも本稿を投稿したのは、MMTの議論が盛り上がれば日本経済にプラスになると考えたためだ。

経済低迷が常態化してしまった日本で、MMTは希望の光となるだろうか。

フリーライター。主に起業家が著者となる本のブックライティングやWebライティングを行う。経済、ビジネス、宗教、歴史、AIに興味あり。しげぞうのペンネームで『駅猫Diary』他の著書も有り。

16 Comments:

【MMT】財政赤字容認の「現代貨幣理論」 なぜ主流派がムキになって叩くのか? 暴露された主流派の「不都合な事実」★7

113コメント65KB

全部

1-100

最新50

★スマホ版★

■掲示板に戻る■

★ULA版★

1樽悶 ★2019/04/28(日) 18:54:16.51ID:46F6Jd7E9>>8>>66

※週末の政治

https://amd.c.yimg.jp/amd/20190426-00200555-diamond-000-2-view.jpg

サムネイル読み込み中···

●暴露された主流派の「不都合な事実」

その理由は、MMTが、主流派経済学者や政策当局が無視し得ない「不都合な事実」を暴露したからである。

もう一度言おう。MMTが突きつけたのは、「理論」や「イデオロギー」ではない。単なる「事実」である。

例えば、MMTの支持者が主張する「自国通貨建て国債は、デフォルト(返済不履行)にはなり得ない」というのは、まぎれもない「事実」である。

通貨を発行できる政府が、その自国通貨を返せなくなることなど、論理的にあり得ないのだ。

実際、「自国通貨建て国債を発行する政府が、返済の意思があるのに財政破綻した」などという例は、存在しない。財政破綻の例は、いずれも自国通貨建てではない国債に関するものだ。

実は、MMT批判者たちもこの「事実」を否定してはいない。その代わりに、彼らは、次のいずれかの批判を行っている。

批判(1)「財政規律が緩むと、財政赤字が野放図に拡大し、インフレを高進させてしまう」

批判(2)「財政赤字の拡大は、いずれ民間貯蓄の不足を招き、金利を高騰させる」

MMTに対する批判は、ほぼ、この2つに収斂している。

では、それぞれについて、その批判の妥当性を検討してみよう。この検討を通じてMMTが指摘した「不都合な事実」とは何かが明らかになるだろう。

※省略

実際、MMTを批判する主流派経済学者の中でも、ポール・クルーグマンや、ローレンス・サマーズ 、あるいはクリスチーヌ・ラガルドIMF専務理事らは、デフレや低インフレ下での財政赤字の拡大の有効性を認めている。

ところが、より強硬なMMT批判者は、「歳出削減や増税は政治的に難しい。だから、いったん財政規律が緩み、財政赤字の拡大が始まったら、インフレは止められない」などと主張している。

しかし、これこそ、極論・暴論の類いだ。

※省略

●超インフレ、金利高騰は起きず主流派経済学の「権威」脅かす

このように、MMTは、実は、特殊な理論やイデオロギーではなく、誰でも受け入れ可能な単なる「事実」を指摘しているのにすぎないのである。

だが、その「事実」こそが、主流派経済学者や政策当局にとっては、この上なく、不都合なのだ。

例えば、「インフレが行き過ぎない限り、財政赤字の拡大は心配ない」というのが「事実」ならば、これまで、主流派経済学者や政策当局は、なぜインフレでもないのに財政支出の拡大に反対してきたのだろうか。

防災対策や貧困対策、少子高齢化対策、地方活性化、教育、環境対策など、国民が必要とする財政支出はいくらでもあった。にもかかわらず、主流派経済学者や政策当局は、財政問題を理由に、そうした財政支出を渋り、国民に忍耐と困苦を強いてきたのである。

それなのに、今さら「インフレが行き過ぎない限り、財政赤字の拡大は心配ない」という「事実」を認めることなど、とてもできないということだろう。

さらに、「財政赤字は民間貯蓄で賄われているのではない」という「事実」を知らなかったというのであれば、「貸し出しが預金を創造する」という信用創造の基本すら分かっていなかったことがバレてしまう。

主流派経済学者や政策当局にとって、これほど不都合なこともない。彼らのメンツに関わる深刻な事態である。

というわけで、主流派経済学者や政策当局が、よってたかってMMTをムキになって叩いている理由が、これで明らかになっただろう。

その昔、ガリレオが宗教裁判にかけられたのは、彼が実証した地動説が教会の権威を揺るがしたからである。

それと同じように、MMTが攻撃にさらされているのは、MMTが示した「事実」が主流派経済学者や政策当局の権威を脅かしているからなのだ。(評論家 中野剛志)

4/26(金) 6:00配信

https://headlines.yahoo.co.jp/article?a=20190426-00200555-diamond-bus_all

★1:2019/04/27(土) 20:07:08.24

https://asahi.5ch.net/test/read.cgi/newsplus/1556430116/

135 名無しさん@お腹いっぱい。[sage] 2019/04/28(日) 17:12:03.04 ID:HWZ7yJlw

「日本の未来を考える勉強会」ーよくわかるMMT(現代貨幣理論)解説ー平成31年4月22日 講師:評論家 中野 剛志氏

①銀行が国債を購入すると、銀行保有の日銀当座預金(日

銀が供給した準備預金金)は、政府の日銀当座預金勘定に振

り替えられる。

↙︎ ↖︎

②政府は、例えば公共事業の発注に ⑤政府保有の日銀当座預金が、銀行の

あたり、企業に政府小切手で支払い 日銀当座預金勘定に振り替えられる(日

を行う 銀当座預金が戻ってくる)

↓ ↑

③企業は取引銀行に小切手を持 ④銀行は小切手相当額を企業の

ち込み、代金の取立を依頼する → 口座に記帳する(新たな預金の創造)

同時に、日銀に代金の取立を依頼する。

https://www.youtube.com/watch?v=LJWGAp144ak

https://dol.ismcdn.jp/mwimgs/8/a/670m/img_8aea5711b42023391eda842ca5fe1d25163402.jpg

名前: 名無しさん@1周年

E-mail:

内容:

「日本の未来を考える勉強会」ーよくわかるMMT(現代貨幣理論)

解説ー平成31年4月22日 講師:評論家 中野 剛志氏

①銀行が国債を購入すると、銀行保有の日銀当座預金(日

銀が供給した準備預金金)は、政府の日銀当座預金勘定に振

り替えられる。

↓ ↑

②政府は、例えば公共事業の発注に ⑤政府保有の日銀当座預金が、銀行の

あたり、企業に政府小切手で支払い 日銀当座預金勘定に振り替えられる(日

を行う 銀当座預金が戻ってくる)

↓ ↑

③企業は取引銀行に小切手を持 ④銀行は小切手相当額を企業の

ち込み、代金の取立を依頼する → 口座に記帳する(新たな預金の創造)

同時に、日銀に代金の取立を依頼する。

「日本の未来を考える勉強会」ーよくわかるMMT(現代貨幣理論)

解説ー平成31年4月22日 講師:評論家 中野 剛志氏

①銀行が国債を購入すると、銀行保有の日銀当座預金(日

銀が供給した準備預金金)は、政府の日銀当座預金勘定に振

り替えられる。

↓ ↑

②政府は、例えば公共事業の発注に ⑤政府保有の日銀当座預金が、銀行の

あたり、企業に政府小切手で支払い 日銀当座預金勘定に振り替えられる(日

を行う 銀当座預金が戻ってくる)

↓ ↑

③企業は取引銀行に小切手を持 ④銀行は小切手相当額を企業の

ち込み、代金の取立を依頼する → 口座に記帳する(新たな預金の創造)

同時に、日銀に代金の取立を依頼する。

https://dol.ismcdn.jp/mwimgs/8/a/670m/img_8aea5711b42023391eda842ca5fe1d25163402.jpg

MMTは主流派の貨幣中立説を国債中立説に置き換えているだけだ

内生の範囲を広げているのだ

従来の経済学説を書き換えるものではない

主流派は負債率などを無視していたがそれを組み込もうとしているだけだ

ただし財政出動を内生的とみなすのは間違い

そこには政治の意思が関わる

オカシオがグリーンニューディールにこだわるのと

安倍が言い値で戦闘機を買うのは違う

市場主義のたそがれ 新自由主義の光と影 (中公新書) Kindle版

根井雅弘 (著)

書名にフリードマンの名はないが

これはほとんどフリードマン入門の入門みたいな本

マネタリズムの根本的な問題は 、フリ ードマン自身はあまり頓着していないようだが 、中央銀行が 「マネ ー ・サプライ 」を決定することができるという 「外生説 」をとっていることである 。この点を取り上げて 、フリ ードマンの陣営と徹底的に闘ったのは 、イギリスのケンブリッジ大学教授で 、ケインジアン ( 「ポスト ・ケインジアン 」と呼ぶ人々も少なくないかもしれない )として著名であったニコラス ・カルドア (一九〇八 ―八六 )である ( * 1 3 ) 。カルドアの言い分はこうである 。 「マネ ー ・サプライ 」と簡単にいうけれども 、貨幣が金銀から成り立っていた 「商品貨幣経済 」ならともかく 、現代の 「信用貨幣経済 」 (貨幣は借り手に対する銀行信用の付与の結果として現われる )では 、中央銀行がマネ ー ・サプライを外生的に決定することはできない 。カルドアは 、次のように主張する (図 2を見ていただきたい ( * 1 4 ) ) 。

「さて 、信用貨幣経済の場合には 、貨幣 『供給曲線 』を垂直的にではなく 、水平的に描くのが適切であろう 。金融政策は所与の貨幣ストック量によってではなく 、所与の利子率によって表わされる 。そして貨幣存在量は需要 ─ ─所得 Yの関数としての貨幣需要 D ( Y )のこと ─ ─によって決定されるであろう 。貨幣需要はこれまでと同じように所得とともに変動するであろうし 、また中央銀行の利子率 ─ ─昔の公定歩合 、現在の M L R ( m i n i m u m l e n d i n g r a t e ) ─ ─は 、信用を制限または拡張する手段として 、上方あるいは下方に変更されるかもしれない 。しかし 、このことはいつでも 、またつねに 、貨幣ストックが需要によって決定され 、また利子率が中央銀行によって決定されるという事実を変更するものではない 。 」

利子率

r^ _\

l\D(Y) 貨幣需要

M*

貨幣存在量

図2

マネ ー ・サプライが貨幣需要 (有効需要または所得に依存する )から独立ではなく 、需要に対して消極的に調整されるという考え方を 「内生説 」と呼ぶが 、カルドアは 、この内生説の最も強力な理論家の一人であった 。フリ ードマンやマネタリストは 、 「貨幣ストック Mの増加率の変化がそれに引き続いて生じる貨幣所得 Yの成長率の変化の原因である 」という表現を使うのだが 、カルドアによれば 、 Mと Yのあいだに相関関係が見られたとしても 、それは実は Mが取引の必要 (もちろん 、 Yに依存する )に応じて弾力的に変化した結果であるかもしれない 。ということは 、マネタリストが考える M → Yへという因果関係は 、本当は 、 Y → Mへという因果関係に読み替えるほうが正しいということだ 。

カルドアは 、フリ ードマンのマネタリズムがかくも普及していった責任の一端は 、ケインズの 『一般理論 』にあると考えている 。なぜなら 、ケインズも 、 『一般理論 』では 、マネ ー ・サプライを中央銀行によって決定される外生的定数として取り扱っていたからである 。それゆえ 、カルドアは 、次のように結論づけるのである ( * 1 5 ) 。

「真の説明は 、ケインズも 『一般理論 』のなかでは決して言わなかったことなのだが 、信用貨幣経済においては 、貨幣供給の変化は物価ないし所得の変化の結果であって原因ではない 、というものである 。 」

* 1 3 … … N ・カルドア 『マネタリズム ─ ─その罪過 』原正彦 、高川清明訳 (日本経済評論社 、一九八四年 )参照 。

* 1 4 … …前同 、七四ペ ージ 。図 2の出典も同ペ ージ 。

* 1 5 … … N i c h o l a s K a l d o r , L i m i t a t i o n s o f t h e G e n e r a l T h e o r y ' , 1 9 8 3 , p . 5 .カルドアは 、 『マネタリズム ─ ─その罪過 』のなかで 、貨幣の流通速度が安定的であるというマネタリズムの想定や 、フリ ードマン =シュワルツの実証研究の欠陥についても触れているが 、あまりにも専門的になるので 、ここでは割愛する 。

* 1 6 … … J ・ K ・ガルブレイス 『経済学の歴史 』鈴木哲太郎訳 (ダイヤモンド社 、一九八八年 )三八九 ―三九〇ペ ージ 。

* 1 7 … …前同 、三九一ペ ージ 。

I S / L M図表は 、 G N P (国民総生産 )と利子率が I S曲線 (財市場の均衡を示す )と L M曲線 (貨幣市場の均衡を示す )の交点によって同時に決定されることを教えてくれるが 、ケインジアンとマネタリストの違いは 、 I S曲線と L M曲線の形状にかかわっているという 。すなわち 、マネタリスト (古典派も同様 )が 、 L M曲線がほとんど垂直であるようなケ ース (貨幣の流通速度がほとんど限界に達しており 、投機的動機に基づく貨幣需要がほとんど存在しない )を想定しているのに対して 、ケインズやケインジアンは 、 L M曲線がほとんど水平 (いわゆる 「流動性の罠 」の状態 ) 、かつ I S曲線がほとんど垂直であるようなケ ースを想定しているというのである 。サムエルソンは 、次のように解説している ( * 2 5 ) 。

「ヒックス =ハンセン図は 、財政政策と金融政策 、所得決定の理論 、それに貨幣理論の全部を総合することに成功している 。それはさらに 、貨幣の流通速度についての明確な一般理論を提供することにより 、マネタリストとケインジアンのマクロ経済理論を総合するのにも役立っている 。すなわち重要な意味において 、マネタリストの反革命は 、 L Mおよび I Sの形についての論争に帰してしまうのである 。 」

出典は 、ポ ール ・ A ・サムエルソン 『経済学 (第十一版 ) 』都留重人訳 、上巻 (岩波書店 、一九八一年 )三七二ペ ージ

、また中央銀行の利子率 ─ ─昔の公定歩合 、現在の M L R ( m i n i m u m l e n d i n g r a t e )

ロバート・ジョセフ・バロー(Robert Joseph Barro、1944年9月28日 - )は、アメリカのマクロ経済学者、ハーバード大学教授。景気循環論、経済成長論、新古典派総合、公共政策の分野で貢献がある。

endogenous growth theory 内生的成長理論で有名。原署名ではendogenous を使っていない。

ロバート・バロー - Wikipedia

https://ja.wikipedia.org/wiki/%E3%83%AD%E3%83%90%E3%83%BC%E3%83%88%E3%83%BB%E3%83%90%E3%83%AD%E3%83%BC

1974年の国債が影響力を持たないという論文で脚光を浴びた。国債の増加は将来の増税を見越して遺産が増えるために経済に対しての影響を持たないとするものである。これはブラインダー・ソローの結果に対する応答であり、そこでは所得効果によって政府の借用が保証されるというものであった。彼の結果はリカードの等価定理を拡張したものである。

Are Government Bonds Net Wealth? 1974

https://dash.harvard.edu/bitstream/handle/1/3451399/Barro_AreGovernment.pdf

ゾンビ経済学127頁

「バローは経済学におくる初の偉大な定式理論家デヴィッド・リカードの成果をベースにした。」

Barro 1974

バロー中立命題

第2期消費 第2期消費

|\ \ |\ \

| \ \ | \ \

| \ \ | \ \

Y2___o➡︎\ Y2___o \

| |\ \ | |\⬇︎\

| | \ \ | | \ \

| | \ \ | | \ \

|___|___\_\___ |___|___\_\____

Y1 第1期所得 Y1 第1期所得

(1)若者期に国債を (2)若者は、将来の (3)予算線は、

発行し所得を増やす ➡︎ 増税を見越して ➡︎ 元に戻る

(政府支出増) 消費を減らし、

貯蓄を増やす

[予算線不変=三角形不変]⬅︎[財政政策は無効]

菅原晃『図解 使えるマクロ経済学』2014年,中経出版より

NAMs出版プロジェクト: RBC、DSGEモデル:メモ

http://nam-students.blogspot.jp/2015/05/blog-post_78.html

8:51 午後

yoji said...

https://ja.m.wikipedia.org/wiki/リカードの等価定理

リカードの等価定理(リカードのとうかていり、Ricardian equivalence theorem)とは、財政赤字による公債の負担が現在世代と将来世代では変わりがないことを示した定理。ジェームズ・M・ブキャナンがその定理をデヴィッド・リカードに遡って示したことから彼の名が冠されている。

合理的期待形成学派のロバート・バローによって再定式化されたため、リカード=バローの定理と呼ぶこともある。

目次

概要

問題点

反証

参考文献

脚注

関連項目

概要 編集

財政赤字になって、その分を穴埋めする公債の発行が増えた経済を考える。公債の負担は将来世代にかかる税によって償還されなければならない。このとき、公債の市場利子率と民間資金の割引率が同じであれば、生涯所得は変わらない。人々は将来の増税を見越して現在の消費を少なくするであろう。そうすると、現在世代は税負担と同じ効果を節約という形で受けているわけであり、将来世代の負担が重くなるということはない。リカードが提唱したこの考え方が、バローによってさらに発展させられた。

国家の歳入を租税で賄うか、公債で賄うかは、それぞれの場合の予算制約式を解くことによって現在から将来への負担転嫁が起こるかどうかがわかる。実際に解くと、前者と後者で予算制約式は一致するので、公債発行は経済に中立的とした[1]。

バローは、世代を超えたモデルを再度構築し、遺産を含めた公債の負担転嫁が将来世代に及ばないことを示した。

ロバート・ジョセフ・バロー(Robert Joseph Barro、1944年9月28日 - )は、アメリカのマクロ経済学者、ハーバード大学教授。景気循環論、経済成長論、新古典派総合、公共政策の分野で貢献がある。

endogenous growth theory 内生的成長理論で有名。原署名ではendogenous を使っていない。

ロバート・バロー - Wikipedia

https://ja.wikipedia.org/wiki/%E3%83%AD%E3%83%90%E3%83%BC%E3%83%88%E3%83%BB%E3%83%90%E3%83%AD%E3%83%BC

1974年の国債が影響力を持たないという論文で脚光を浴びた。国債の増加は将来の増税を見越して遺産が増えるために経済に対しての影響を持たないとするものである。これはブラインダー・ソローの結果に対する応答であり、そこでは所得効果によって政府の借用が保証されるというものであった。彼の結果はリカードの等価定理を拡張したものである。

Are Government Bonds Net Wealth? 1974

https://dash.harvard.edu/bitstream/handle/1/3451399/Barro_AreGovernment.pdf

ゾンビ経済学127頁

「バローは経済学におくる初の偉大な定式理論家デヴィッド・リカードの成果をベースにした。」

Barro 1974

バロー中立命題

第2期消費 第2期消費

|\ \ |\ \

| \ \ | \ \

| \ \ | \ \

Y2___o➡︎\ Y2___o \

| |\ \ | |\⬇︎\

| | \ \ | | \ \

| | \ \ | | \ \

|___|___\_\___ |___|___\_\____

Y1 第1期所得 Y1 第1期所得

(1)若者期に国債を (2)若者は、将来の (3)予算線は、

発行し所得を増やす ➡︎ 増税を見越して ➡︎ 元に戻る

(政府支出増) 消費を減らし、

貯蓄を増やす

[予算線不変=三角形不変]⬅︎[財政政策は無効]

菅原晃『図解 使えるマクロ経済学』2014年,中経出版より

NAMs出版プロジェクト: RBC、DSGEモデル:メモ

http://nam-students.blogspot.jp/2015/05/blog-post_78.html

8:51 午後

yoji said...

https://ja.m.wikipedia.org/wiki/リカードの等価定理

リカードの等価定理(リカードのとうかていり、Ricardian equivalence theorem)とは、財政赤字による公債の負担が現在世代と将来世代では変わりがないことを示した定理。ジェームズ・M・ブキャナンがその定理をデヴィッド・リカードに遡って示したことから彼の名が冠されている。

合理的期待形成学派のロバート・バローによって再定式化されたため、リカード=バローの定理と呼ぶこともある。

目次

概要

問題点

反証

参考文献

脚注

関連項目

概要 編集

財政赤字になって、その分を穴埋めする公債の発行が増えた経済を考える。公債の負担は将来世代にかかる税によって償還されなければならない。このとき、公債の市場利子率と民間資金の割引率が同じであれば、生涯所得は変わらない。人々は将来の増税を見越して現在の消費を少なくするであろう。そうすると、現在世代は税負担と同じ効果を節約という形で受けているわけであり、将来世代の負担が重くなるということはない。リカードが提唱したこの考え方が、バローによってさらに発展させられた。

国家の歳入を租税で賄うか、公債で賄うかは、それぞれの場合の予算制約式を解くことによって現在から将来への負担転嫁が起こるかどうかがわかる。実際に解くと、前者と後者で予算制約式は一致するので、公債発行は経済に中立的とした[1]。

バローは、世代を超えたモデルを再度構築し、遺産を含めた公債の負担転嫁が将来世代に及ばないことを示した。

バローは国債発行を将来の赤字と一応しているがMMTはすでにバランスが取れていると考える

動学的である点は同じ

177 名無しさん@お腹いっぱい。[] 2019/05/02(木) 11:49:32.18 ID:TZnIHERU

>>175

貸付資金説なら民間と政府が資金の奪い合うグラウディングアウトが起こる。

175 名無しさん@お腹いっぱい。[] 2019/05/02(木) 11:35:09.05 ID:3LXDl40x

貸付資金説で不十分なのですか?

リスクプレミアムや流動性プレミアムという概念を

導入すればよいだけ。

信用創造があろうがなかろうが、

債務と債権は均衡しますよね。

あと、流動性は、一般には、資産について述べるときに使う用語だけど、

実際は、サーチ理論というものがあり、

通貨を説明する際、財等との交換にも用いられる用語だったはず。

プライマリー・ディーラー(国債市場特別参加者)とは

プライマリー・ディーラー(primary dealer)とは、国債入札に有利な条件で加われる入札参加者のことです。日本では「国債市場特別参加者」とも呼ばれます。

プライマリー・ディーラー制度

欧米主要国では、国債の安定消化促進、国債市場の流動性維持・向上などを図る仕組みとして「プライマリー・ディーラー制度」が導入されていました。これを参考に、日本も2004年に「国債市場特別参加者制度」としてこの制度が導入されました。これは、国債入札への積極的な参加など、国債管理政策上重要な責任を果たす一定の入札参加者に対し、国債発行当局が「国債市場特別参加者」として特別な資格を付与することにより、国債の安定的な消化の促進、国債市場の流動性の維持・向上等を図ることを目的としています。

日本では、プライマリーディーラーに指定されれば、国債の入札で発行予定額の4%以上を応札しなければならない義務がありますが、定期的に財務省と市場動向に関する意見交換ができるなどの資格を得ることができます。

:姉妹サイト「株式投資大百科」の解説ページ

【MMT】国債どんどん発行しても財政破綻しない? 消費増税の必要性ぐらつかせる「異端」経済理論を自民議員が支持、財務省は警戒★3

792コメント307KB

全部

1-100

最新50

★スマホ版★

■掲示板に戻る■

★ULA版★

1樽悶 ★2019/05/02(木) 18:36:32.56ID:v0HFIhTw9

※夜の政治

MMTを勉強会で取り上げた安藤裕衆院議員

https://amd.c.yimg.jp/amd/20190501-00010001-kyt-000-1-view.jpg

サムネイル読み込み中···

東京・永田町で現代貨幣理論(MMT)に注目が集まっている。日本のように自国通貨建て国債を発行している場合、債務不履行はあり得ないので財政赤字の拡大に問題はないという理論で、米国で論争が盛んになっている。日本でも国会の質疑や議員勉強会で取り上げられ、京都の国会議員が中心となって動く。財政健全化が悲願の財務(ざいむ)省は、反論資料を提示するなど警戒を強めている。

「天動説から地動説に転換することが一番大事だ」。4月4日の参院決算委員会で、自民党の西田昌司参院議員(京都選挙区)が語気を強めた。日本は長年にわたって政府債務が増え続けているが、危惧された国債金利の上昇や円の暴落が起きていないと指摘。従来の財政理論では説明がつかないとして、政府にMMTの「正しさ」を訴えた。

MMTは経済学者のケインズやシュンペーターらの業績を基礎として、1990年代に理論体系が確立したとされる。今年1月、史上最年少で米国の下院議員となり、将来の女性大統領候補との呼び声もあるアレクサンドリア・オカシオコルテス氏(民主党)が支持を表明し、論争が繰り広げられるようになった。

主張の柱には「自国通貨建て国債の債務不履行はない」との考えとともに、「貨幣とは民間銀行が貸し出しという形で創造する」という「信用貨幣論」がある。デフレ是正のためには銀行の貸し出しが増えるよう、国債発行による財政出動で需要を拡大するべきとする。西田氏は質問で「官僚やインテリは考え方を変えられない。私は異端だと言われてもやっていく」と強調した。

22日に衆院第2議員会館で開かれた若手自民議員の勉強会「日本の未来を考える勉強会」は、MMTの論客である評論家の中野剛志氏を招いた。主宰するのは安藤裕内閣府政務官(衆院京都6区)。MMTを取り上げるのは3回目だ。参加した10数人の中には新顔もいて関心の高まりを感じており、「黙っていたらMMTは党内議論の俎上(そじょう)に乗らない。理解を広めるための動きを取っていきたい」と意気込む。

こうした動きを財務(ざいむ)省側は突き放す。麻生太郎財務相は西田氏の質問に対して「常識的にはインフレが起こる」と懸念を示し、「財政規律を緩めると危険だ。日本を(MMTの)実験場にする考え方を持っているわけではない」と強調した。同省は17日の財政制度等審議会分科会の資料で、MMTに批判的な欧米の経済学者や金融当局者のコメントを17人分も紹介した。10月の消費税増税の必要性をぐらつかせるMMTに対して、警戒感が強くうかがえる対応だ。

5/1(水) 20:02配信

https://headlines.yahoo.co.jp/hl?a=20190501-00010001-kyt-bus_all

関連動画:

【別冊クライテリオン特別対談】安藤ひろし×山本太郎『党派を超えて「反緊縮」を拡大せよ!』

https://www.youtube.com/watch?v=2diD4PaBxYI

「日本の未来を考える勉強会」ーよくわかるMMT(現代貨幣理論)解説ー平成31年4月22日 講師:評論家 中野 剛志氏

https://www.youtube.com/watch?v=LJWGAp144ak

★1:2019/05/01(水) 23:20:52.53

https://asahi.5ch.net/test/read.cgi/newsplus/1556735255/

197 名無しさん@お腹いっぱい。[sage] 2019/05/02(木) 21:29:48.33 ID:MVbHIpPT

1980年代までには、ケインズは高失業率の場合のみ財政赤字を許容することを主張する経済学者と

見られるようになっていた。ラーナーは、1943年に『機能的財政と連邦政府』という論文の中で、

ケインズ主義経済学者は完全雇用を維持するには必要なだけ財政赤字を発生させなければならず、

この赤字は普通のこととして受け止められなければならないと述べている。1943年4月にケインズは

友人で経済学者でもあるジェイムス・ミードに宛てた手紙で、ラーナーについて、「彼の議論は非の

打ち所がない。しかしこれを達成するには天の助けが必要だ」と綴っている。

MMTは独自の解釈と批判を惹きつけている一方で、経済成長を復活させようとする政策担当者の

努力を蔑ろにし続けている国際経済環境の中で、力を増しつつある。

MMTには三つのコアの主張がある。初めのふたつは以下のとおりである。

1)自国通貨を持つ国家の政府は、純粋な財政的予算制約に直面することはない。

2)すべての経済および政府は、生産と消費に関する実物的および環境上の限界がある。

一番目の主張は、広く誤解されている主張だ。自国通貨を持つ国の政府とは、自国通貨と

中央銀行を有しており、変動為替制度を採用し、大きな外貨債務がないという意味である。

オーストラリアはそのひとつであり、英国、米国、日本も該当する。ユーロ圏の国々は自国通貨を

持たないので当てはまらない。

https://econ101.jp

222 名無しさん@お腹いっぱい。[sage] 2019/05/04(土) 19:30:31.70 ID:TDkszHIY

貨幣とは負債であることからここまで帰結できます

https://38news.jp/economy/13499

帰結1:「借り手がいる限り、貨幣は、原理的には、銀行によって無制限に増やすことが可能」

帰結2:「政府は、税収に制約されず、任意に財政支出量を調整(拡大・縮小)できる」

帰結3:「ただし、政府が、過剰なインフレになってしまう程に大量の国債を発行すると、国民生活は苦しくなる」

帰結4:「したがって、政府が、望ましいレベルのマイルドなインフレになる程度の国債を発行すると、経済は順調に成長することになる」

帰結5:「逆に言うと、政府が、『望ましいレベルのマイルドなインフレになる程度の国債額』を下回る水準でしか

国債を発行しなければ、デフレ化し、経済は低迷する。そして、国民は貧困化する。」

帰結6:「したがって、デフレ下の政府が、『PB黒字化』のために国際発行額を抑制すると、デフレがさらに深刻化する。」

帰結7:「政府が全ての国債を返済(償還)してしまうと、市場内の貨幣は大幅に縮小し、深刻なデフレとなるリスクが拡大する」

帰結8:「政府の徴税能力が崩壊すれば、貨幣が流通しなくなる」

帰結9:「政府の国債がどれだけ増えても、金利は上がらない。むしろ、下がる。」

コメントを投稿

<< Home