(政府の金融政策を取り扱うマクロ経済学や銀行などの金融機関を分析する金融論とは 別個の分野と見なされている。)

金融経済学 - Wikipedia

https://ja.wikipedia.org/wiki/%E9%87%91%E8%9E%8D%E7%B5%8C%E6%B8%88%E5%AD%A6#.E9.87.91.E8.9E.8D.E8.A8.88.E9.87.8F.E7.B5.8C.E6.B8.88.E5.AD.A6金融危機と金融経済学[編集]

2007年からの世界金融危機は金融経済学においても大きなインパクトを残した。金融危機後の金融経済学の学問的な潮流の変化として、今までは無視されがちであった実体経済や金融仲介機関の影響を加味した研究が増加している[91]。例としてMarkus Brunnermeier とLasse Heje Pedersen による金融仲介機関のバランスシート効果が金融商品の流動性やファンドの資金の枯渇を招くという理論的研究[92]などがある。

金融計量経済学[編集]

金融市場の実証研究の進展と共に計量経済学における時系列分析の手法も発達してきた。特に金融に関連する時系列データに対する統計手法を研究する学問を金融計量経済学(英: financial econometrics)と言う。主要な成果としてロバート・エングルとクライヴ・グレンジャーによる共和分(英: cointegration)分析[93]、ロバート・エングルによるARCHモデル[94]、ARCHモデルの発展形としてのGARCHモデル[95]や確率的ボラティリティモデル、ジェームス・ハミルトンによるマルコフ・スイッチングモデル[96]などがある。また日中のティックデータなどの高頻度データの解析法として高頻度時系列分析も発展している[97]。

特にロバート・エングルとクライヴ・グレンジャーは2003年のノーベル経済学賞を受賞している。

ロバート・エングル - Wikipedia

https://ja.wikipedia.org/wiki/%E3%83%AD%E3%83%90%E3%83%BC%E3%83%88%E3%83%BB%E3%82%A8%E3%83%B3%E3%82%B0%E3%83%AB- ロバート・エングルの最も大きな業績は、金融市場や金利など予測不能な動きの分析法を確立したことである。これらの不安定な動きの正確な予測は、経営リスクの適切な管理に不可欠のものである。例えば、リスクマネジメントはオプション価格やデリバティブに重要な役割を果たす。以前の経済学者は不安定性の評価や単純な原理を使った荒い予測によってこれらを見積もっていた。

- エングルは、1982年、高い不安定性と低い不安定性の間で動く株価や他の金融変数のデータ、いいかえると分散不均一性を示す時系列データをあつかう、新しい統計モデル(ARCHモデル、分散自己回帰モデル、分散不均一モデルなどという)を考案した。これらの統計モデルは現代の価格理論などにおいて不可欠なものとなった。

ARCH 型モデルによる規制緩和・規制強化による 金融市場の構造変化の ...

(Adobe PDF)

125 ─. ARCH 型モデルによる規制緩和・規制強化による. 金融市場の構造変化の検証 法. 三 井 秀 俊. 1.はじめに. 金融デリバティブ(Financial Derivative)1) の導. 入,規制 緩和,規制強化により現物市場(spot market)にどのような影響を与えるかを検証 ...

開放マクロ経済の理論・実証分析 - 早稲田大学リポジトリ(DSpace ...

(Adobe PDF)

的つながりを考慮した開放経済モデルに基づき,経済政策の効果を分析する必. 要が ある. ... 絞り,各国の金融政策の操作変数である利子率の変化が,国際資本市場での 取 .... 率のボラティリティ変動(ARCH 効果)が外国為替市場に到達する情報によっ.

ARCHモデル - Wikipedia

https://ja.wikipedia.org/wiki/ARCH%E3%83%A2%E3%83%87%E3%83%AB

ARCHモデル(あーちモデル、英: Autoregressive conditional heteroscedasticity model, ARCH model)とは、金融経済学、統計学、計量経済学などにおいて分散不均一性を示す時系列データに適用されるモデル。日本語では、「分散自己回帰モデル」「分散不均一モデル」等と称される。1982年にロバート・エングルによって提案された[1]。特に金融時系列データへの適用事例が多い。

分散不均一性[編集]

株式の収益率をプロットすると、ある時期(景気が安定して拡大している時期など)には変動の程度(ボラティリティ)が平均して小さく、別の時期(不況の直前など)にはボラティリティが平均して大きくなる傾向が観察される。このようなボラティリティが時期によって異なった水準を示すことをボラティリティ・クラスタリング(英: volatility clustering)、または分散不均一性(英: heteroscedasticity)と呼ぶ。分散不均一性は金融時系列データをはじめ幅広く見られる現象である。

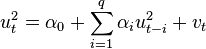

ARCH(q)モデル[編集]

時刻  における時系列データ

における時系列データ  の時刻

の時刻  までの情報による条件付き期待値を

までの情報による条件付き期待値を  とする。 と の差を

とする。 と の差を  とする。さらに

とする。さらに

における時系列データ の時刻 までの情報による条件付き期待値を とする。 と の差を とする。さらに

と分解できるとする。ただし  は平均が0、分散が1の確率変数で、

は平均が0、分散が1の確率変数で、 はボラティリティであり、時刻 までの情報で確定していると考える。すなわち、時刻 の時点で、時刻 におけるこの時系列データのボラティリティは予測できる、と考えるのである。他方、

はボラティリティであり、時刻 までの情報で確定していると考える。すなわち、時刻 の時点で、時刻 におけるこの時系列データのボラティリティは予測できる、と考えるのである。他方、 そのものは実際に時刻 になり確率変数

そのものは実際に時刻 になり確率変数  の値が確定するまでは確定しない。よって 自体は

の値が確定するまでは確定しない。よって 自体は

は平均が0、分散が1の確率変数で、 はボラティリティであり、時刻 までの情報で確定していると考える。すなわち、時刻 の時点で、時刻 におけるこの時系列データのボラティリティは予測できる、と考えるのである。他方、 そのものは実際に時刻 になり確率変数 の値が確定するまでは確定しない。よって 自体は

と表せる。ARCH(q)モデルの下で条件付ボラティリティ  は以下の式で決定される。

は以下の式で決定される。

は以下の式で決定される。

つまりARCH(q)モデルでは、q 期前までの平均からの乖離部分  の2乗が条件付きボラティリティに影響を与えている。仮定から

の2乗が条件付きボラティリティに影響を与えている。仮定から ![v_{t} = u_{t}^2 - E_{t-1}[u_{t}^2] = u_{t}^2 - \sigma_{t}^2](https://upload.wikimedia.org/math/f/d/7/fd78042f4d461cc55db4c34d9242d55d.png) であるのでARCHモデルの決定式は

であるのでARCHモデルの決定式は

の2乗が条件付きボラティリティに影響を与えている。仮定から であるのでARCHモデルの決定式は

と書き直すことが出来る。さらに  は

は ![E[u_{t-i}^2v_{t}] = 0,\;i=1,\dots](https://upload.wikimedia.org/math/1/4/f/14f359198d2ba05f7e2d91ed728b5c38.png) であることも分かる。つまり

であることも分かる。つまり  から見ると q 次の自己回帰モデルと見なせる。よって について自己回帰(英: autoregressive)であり、条件付き(英: conditional)ボラティリティ が分散不均一性(英: heteroscedasticity)を示すことから頭文字を取りARCHモデルと名付けられている。 についての定常性条件から次の

から見ると q 次の自己回帰モデルと見なせる。よって について自己回帰(英: autoregressive)であり、条件付き(英: conditional)ボラティリティ が分散不均一性(英: heteroscedasticity)を示すことから頭文字を取りARCHモデルと名付けられている。 についての定常性条件から次の  についての方程式

についての方程式

は であることも分かる。つまり から見ると q 次の自己回帰モデルと見なせる。よって について自己回帰(英: autoregressive)であり、条件付き(英: conditional)ボラティリティ が分散不均一性(英: heteroscedasticity)を示すことから頭文字を取りARCHモデルと名付けられている。 についての定常性条件から次の についての方程式

の全ての解の絶対値が1より大きくなるように係数  に条件が課される場合が多い。

に条件が課される場合が多い。

に条件が課される場合が多い。GARCH(p,q)モデル[編集]

1986年にロバート・エングルの弟子Tim BollerslevはARCHモデルを一般化したGARCHモデル(がーちモデル、英: Generalized ARCH model, GARCH model)を提案した[2]。GARCHモデルでは、条件付ボラティリティ は以下のように決定される。

は以下のように決定される。

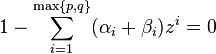

すなわち、現在の条件付ボラティリティは p 期前までの条件付ボラティリティと q 期前までの平均からの乖離部分の2乗により決定される。Bollerslev も当該論文中の実証分析の節で述べているが、ARCHモデルを金融時系列データに適用すると分散の長期記憶性を再現する為に次数 q が大きくなる傾向があったが、GARCHモデルは比較的小さい次数(p = 1, q = 1)でも十分に分散の長期記憶性が再現されるので、ARCHモデルに比べると倹約的なモデルとなる。GARCHモデルにおいては は自己回帰移動平均モデルとして表され、その定常条件は

は自己回帰移動平均モデルとして表され、その定常条件は

の全ての解の絶対値が1より大きくなることである。ただし  かつ

かつ  である。

である。

かつ である。GARCHモデルの拡張[編集]

GARCHモデルは様々な拡張がなされている。以下で代表的なものを述べる。

EGARCHモデル[編集]

![\log \sigma_{t}^2 = \omega + \sum_{i=1}^p\beta_{i}\log\sigma_{t-i}^2 + \sum_{i=1}^q\Big(\alpha_{i}\varepsilon_{t-i} + \gamma_{i}\Big(|\varepsilon_{t-i}| - E[|\varepsilon_{t-i}|]\Big)\Big)](https://upload.wikimedia.org/math/a/5/c/a5ccc3fb687929b9ee8ee37d885bc19a.png)

EGARCHモデルにおいては通常のGARCHモデルと異なり、 ではなく、それを  で割った

で割った  がボラティリティに影響を与える。条件付き分散の対数に対してモデル化が行われているため、通常のGARCHモデルに比べると非負性や定常性のための制約が緩くなるという利点がある。

がボラティリティに影響を与える。条件付き分散の対数に対してモデル化が行われているため、通常のGARCHモデルに比べると非負性や定常性のための制約が緩くなるという利点がある。

ではなく、それを で割った がボラティリティに影響を与える。条件付き分散の対数に対してモデル化が行われているため、通常のGARCHモデルに比べると非負性や定常性のための制約が緩くなるという利点がある。GJR GARCHモデル[編集]

Lawrence R. Glosten, Ravi Jagannathan, David E. Runkle によって1993年に提案されたGJR GARCHモデルは以下のようにボラティリティが決定する[4]。

ただし、 は

は  が負ならば1、正ならば0を取る変数である。株価収益率などが持つ、下落局面でボラティリティがより増加するレバレッジ効果を捉えるためのモデルである。

が負ならば1、正ならば0を取る変数である。株価収益率などが持つ、下落局面でボラティリティがより増加するレバレッジ効果を捉えるためのモデルである。

は が負ならば1、正ならば0を取る変数である。株価収益率などが持つ、下落局面でボラティリティがより増加するレバレッジ効果を捉えるためのモデルである。Heston-Nandi GARCH モデル[編集]

Steven L. Heston, Saikat Nandi により2000年に提案されたHeston-Nandi GARCH(p,q)モデルは以下のようにボラティリティが決定する[5]。

Heston-Nandi GARCHモデルもEGARCHモデルと同様に ではなく がボラティリティに影響を与える。また、このモデルもGJR GARCHモデルと同様にレバレッジ効果を捉えることができる。さらにデリバティブのオプションと親和性が高く、Heston-Nandi GARCHモデルに従う株式のオプションについて、その無裁定価格が導出されている。しかし、Heston-Nandi GARCHモデルはモデルが過適合を起こしやすいという欠点もある。

ではなく がボラティリティに影響を与える。また、このモデルもGJR GARCHモデルと同様にレバレッジ効果を捉えることができる。さらにデリバティブのオプションと親和性が高く、Heston-Nandi GARCHモデルに従う株式のオプションについて、その無裁定価格が導出されている。しかし、Heston-Nandi GARCHモデルはモデルが過適合を起こしやすいという欠点もある。多変数モデルへの拡張[編集]

ここまで述べてきたGARCHモデルはいずれも単一変数の時系列データに対して適用されるものであったが、多変数の時系列データに対してその相関構造を内包しつつ適用可能なGARCHモデルも存在する。例としてBEKKモデル[6]やCCC-GARCHモデル[7]、DCC-GARCHモデル[8]などがある。

脚注[編集]

- ^ Engle 1982

- ^ Bollerslev 1986

- ^ Nelson 1991

- ^ Glosten, Jagannathan and Runkle 1993

- ^ Heston and Nandi 2000

- ^ Engle and Kroner 1995

- ^ Bollerslev 1990

- ^ Engle 2002

参考文献[編集]

- Engle, Robert F. (1982), “Autoregressive conditional heteroscedasticity with estimates of the variance of United Kingdom inflation”, Econometrica 50 (4): 987-1007, JSTOR 1912773

- Bollerslev, Tim (1986), “Generalized autoregressive conditional heteroskedasticity”, Journal of Econometrics 31 (3): 307-327, doi:10.1016/0304-4076(86)90063-1

- Nelson, Daniel B. (1991), “Conditional heteroskedasticity in asset returns: A new approach”,Econometrica 59 (2): 347-370, JSTOR 2938260

- Glosten, Lawrence R.; Jagannathan, Ravi; Runkle, David E. (1993), “On the relation between the expected value and the volatility of the nominal excess return on stocks”, The Journal of Finance 48(5): 1779-1801, doi:10.1111/j.1540-6261.1993.tb05128.x

- Heston, Steven L.; Nandi, Saikat (2000), “A closed-form GARCH option valuation model”, The Review of Financial Studies 13 (3): 585-625, doi:10.1093/rfs/13.3.585

- Engle, Robert F.; Kroner, Kenneth F. (1995), “Multivariate simultaneous generalized ARCH”,Econometric Theory 11 (1): 122-150, doi:10.1017/S0266466600009063

- Bollerslev, Tim (1990), “Modelling the coherence in short-run nominal exchange rates: A multivariate generalized ARCH model”, The Review of Economics and Statistics 72 (3): 498-505,JSTOR 2109358

- Engle, Robert F. (2002), “Dynamic conditional correlation: A simple class of multivariate generalized autoregressive conditional heteroskedasticity models”, Journal of Business and Economic Statistics20 (3): 339-350, doi:10.1198/073500102288618487

0 Comments:

コメントを投稿

<< Home