ラムゼイ「貯蓄の数学的理論」1928年、F.R.Ramsey,”A Mathematical Theory of Saving”

http://nam-students.blogspot.jp/2016/03/1928frramseya-mathematical-theory-of.html(本頁)

NAMs出版プロジェクト: 宇沢弘文(1928~2014):メモ

http://nam-students.blogspot.jp/2016/03/blog-post_10.html

ケインズ『貨幣論』1929,『貨幣改革論』1923,『確率論』1921:メモ

http://nam-students.blogspot.jp/2015/10/1979-john-maynard-keynes-treatise-money.html

NAMs出版プロジェクト: ブランチャード&フィッシャー 『マクロ経済学講義』:目次

http://nam-students.blogspot.jp/2015/09/blog-post_34.html #2,7

http://nam-students.blogspot.jp/2015/09/blog-post_34.html #2,7

NAMs出版プロジェクト: ラムゼー・モデル

http://nam-students.blogspot.jp/2016/01/blog-post_17.html

NAMs出版プロジェクト: 行動経済学:メモ

http://nam-students.blogspot.jp/2016/02/blog-post_36.html

http://nam-students.blogspot.jp/2016/01/blog-post_17.html

NAMs出版プロジェクト: 行動経済学:メモ

http://nam-students.blogspot.jp/2016/02/blog-post_36.html

専門的なトリビアになるかもしれないが、サミュエルソンも絶賛するように*ラムゼイの

経済論文には3つあって、どれも重要だと思う。一番有名なのは3番目だが、どれか1つに

ラムゼイの考察を還元できない。2は財政学で使う。1は確率論というより行動経済学の元祖。

1

"Truth and Probability" (1926) ,(「真理と確率」)

https://core.ac.uk/download/files/153/7048428.pdf

邦訳:ラムジー哲学論文集 (双書プロブレーマタ)所収1996

2

Ramsey F.P. (1927), "A Contribution to the Theory of Taxation," (「課税理論への一寄与」)

http://eml.berkeley.edu//~saez/course131/Ramsey27.pdf

3

F.R.Ramsey,”A Mathematical Theory of Saving”(1928)(「貯蓄の数学的理論」)

http://www.stannet.ne.jp/kazumoto/ramsey(1928).pdf

http://www.stannet.ne.jp/kazumoto/ramsey.pdf 邦訳

Title 経済学者フランク・ラムゼー Author 福岡, 正夫 Publisher 慶應義塾 ...

(Adobe PDF)

かつてサミュエルソンが英国ケンブリッジで開催されたある学会で「ケンブリッジの偉大 な経済. 学者」(“A Great Cambridge Economist”)というディナ一• スピ一チをやると 予告されたとき,参. 加者一同の関心は,誰のことかといやが上にも高まった。が,結果 は ...

... 最適成長理論、最適課税の理論,そして主観的確率と期待効用の理論の三分野にわたるもの であるが,この最後の ... 年のはじめにケンブリッジに復帰し,以降ラムゼーはピエロ .

粋理論にとって絶大な損失である」とケインズは 書き,「ケンプリッジからはその光り輝く知性人. の一人を,また現代哲学からはその ...

The Collected Scientific Papers of Paul Samuelson, Volume 3 1972

Paul A. Samuelson. What Makes for a Beautiful Problem in Science? . . . It may be logical beauty: Proof that the ... Ramsey Economics This book can be classified as research in the economics of Frank Ramsey. Ramsey, a brilliant Cambridge ...

邦訳『サミュエルソン経済学体系』〈10〉「何が科学における美しい問題を構成するか? 」

サミュエルソン経済学体系〈10〉社会科学としての経済学

https://www.amazon.co.jp/gp/aw/d/432654841X

https://www.amazon.co.jp/gp/aw/d/432654841X

CONTENTS (1) The Frequency Theory (2) Mr Keynes' Theory (3) Degrees of Belief (4) The Logic of Consistency (5) The Logic of Truth …

邦訳:ラムジー哲学論文集 (双書プロブレーマタ)所収1996

Ramsey F.P. (1927), "A Contribution to the Theory of Taxation," (「課税理論への一寄与」)

http://eml.berkeley.edu//~saez/course131/Ramsey27.pdf

F.R.Ramsey,”A Mathematical Theory of Saving”(1928)(「貯蓄の数学的理論」)

http://eml.berkeley.edu//~saez/course131/Ramsey27.pdf

F.R.Ramsey,”A Mathematical Theory of Saving”(1928)(「貯蓄の数学的理論」)

フランク・ラムゼイ - Wikipedia

https://ja.wikipedia.org/wiki/%E3%83%95%E3%83%A9%E3%83%B3%E3%ラムゼーの貯蓄理論というより最適成長理論1928はソローモデル(ソローは独自に開発)やDSGEの基礎となったが、それに対抗する行動経済学の理論の先駆もラムゼー確率性論文1926よるものだった。社会的共通資本への対価の問題への糸口も1927年のラムゼールールで知られる最適間接税論文にある。

ラムゼイ「貯蓄の数学的理論」1928年

Date:June22,2011,translatedtoJapaneseby Kazumoto Iguchi(井口和基).OriginalPaper:F.R.Ramsey,”A Mathematical Theory of Saving”,The Economic Journal,Vol.38,No.152,pp.543-559,Dec.(1928).

ramsey(1928).pdf 原文

http://www.stannet.ne.jp/kazumoto/ramsey(1928).pdf

Figure1.曲線z=W(y)、Qにおけるその接線、漸近線y=−η。ここで、Qの横座標yは消費すべき不労所得を意味し、一方rc−yは貯蓄を意味する。

ラムゼー再評価: クープマンズ他

On the Concept of Optimal Economic Growth Contents:

Author info Abstract Bibliographic info Download info Related research References Citations Lists Statistics Corrections Author Info Tjalling C. Koopmans (Cowles Foundation, Yale University)

Registered author(s): Tjalling C. Koopmans

1965年原文

http://cowles.yale.edu/sites/default/files/files/pub/d01/d0163.pdf

http://nam-students.blogspot.jp/2015/04/advanced-macroeconomicsdavid-romer.html #2

宇沢弘文 Hirofumi Uzawa

1965.pdf 英語

Optimum Technical Change in An Aggregative Model of Economic ... (Adobe PDF)

kisi.deu.edu.tr/yesim.kustepeli/uzawa1965.pdf Optimum Technical Change in An Aggregative Model of Economic Growth. Hirofumi Uzawa. International Economic Review, Vol. 6, No. 1. (Jan., 1965), pp. 18-31. Stable URL:.

http://kisi.deu.edu.tr/yesim.kustepeli/uzawa1965.pdf

宇沢はラムゼーではなくソローの名を挙げている。

参照: 現代経済学 3 価格理論 岩波書店 出版年1972.3 330p

2015年3月現代思想増刊 宇沢弘文 大瀧雅之論考他

宇沢弘文は「社会的共通資本(柄谷行人の指摘では資本ではなく財が的確)」や二部門モデルでも知られる。

二部門モデルは、ルイスを精緻にしたというよりマルクスから独自に編み出した。

参考:

NAMs出版プロジェクト: ルイスの「二重経済モデル」:メモ

http://nam-students.blogspot.jp/2015/02/blog-post_47.html

_________

最適成長経路(さいてきせいちょうけいろ)とは - コトバンク

https://kotobank.jp/word/%E6%9C%80%E9%81%A9%E6%88%90%E9%95%B7%E7%B5%8C%E8%B7%AF-1538026

最適成長経路

さいてきせいちょうけいろ

optimal growth path

この最適成長経路の問題を最初に論じたのが1928年に発表されたフランク・ラムゼーの最適貯蓄に関する論文であり、多部門成長理論に関連しての1937年のフォン・ノイマンの論文などで先駆的業績とされている。その後、この最適成長問題は多くの経済学者によって研究され、いっそうの理論的発展を遂げており、その成果は、均衡成長経路と最適成長経路との関係を明らかにしたターンパイク定理として確立されている。[羽鳥 茂]

[参照項目] |

ターンパイク定理(ターンパイクていり)とは - コトバンク

https://kotobank.jp/word/%E3%82%BF%E3%83%BC%E3%83%B3%E3%83%91%E3%82%A4%

ターンパイク定理

たーんぱいくていり

turnpike theorem

_________

ミクロ経済学

1937 |

IS-LM |

⬇︎ 資本ストックを導入し、動学化

1956 Solow________

| \各世代ごとに消費と

消費と投資(貯蓄)を最適化 消費と投資(貯蓄)を最適化

⬇︎ A ⬇︎ B

1965 Ramsey 1965 Diamond

Cass-Koopmans OLG

| |

余暇(=失業)と技術ショックの導入 |

⬇︎ C |

1982 RBC /

| 価格・賃金の硬直性 /

| 財市場の不完全性 /

| 情報の非対称性 /

| etc… /

⬇︎ /

1991~ DSGE ⬅︎---/

(New IS-LM)D

注:

OLG=世代重複モデル (OverLapping Generations model. = OG model)

A:

ソローのモデル:

http://blog.livedoor.jp/sowerberry/archives/41781283.html

http://ikedanobuo.livedoor.biz/archives/51896883.html

簡単に言うと、戦争などで労働力が減れば全体K(またはβ?)=資本ストックの絶対数は減る。

少子化で資産家の遺産が少数者に集まればr資本収益率は相対的に上がる。

部門2と部門1の人口増減は性質が違う対社会効果になる。

人口と成長率の交互の上下動は、国家と資本の関係、自由主義と帝国主義の交互性、

循環性に似ている(ソローのモデルに関してはマンキューマクロ応用篇に詳しい)。

所得 δK

| /

Y2|_______○dK ○sY

| ○ /|

Y1| ○ / |

| / |

| ○ / |

| / |

| / |

|/______|______資本

K K'

Y を生産量、K を資本(資本ストック)、s を貯蓄率、δ を資本消耗率、減価償却率とする。

ソローのモデル:

http://blog.livedoor.jp/sowerberry/archives/41781283.html

http://ikedanobuo.livedoor.biz/archives/51896883.html

簡単に言うと、戦争などで労働力が減れば全体K(またはβ?)=資本ストックの絶対数は減る。

少子化で資産家の遺産が少数者に集まればr資本収益率は相対的に上がる。

部門2と部門1の人口増減は性質が違う対社会効果になる。

人口と成長率の交互の上下動は、国家と資本の関係、自由主義と帝国主義の交互性、

循環性に似ている(ソローのモデルに関してはマンキューマクロ応用篇に詳しい)。

所得 δK

| /

Y2|_______○dK ○sY

| ○ /|

Y1| ○ / |

| / |

| ○ / |

| / |

| / |

|/______|______資本

K K'

Y を生産量、K を資本(資本ストック)、s を貯蓄率、δ を資本消耗率、減価償却率とする。

…ラムゼイモデル(1928年代に発表,戦後その位相図=phase diagramが再発見された)の場合、ソローモデルに比べて、収束していく速度(r と g の差が一定の値に収束する速度)がソローモデルに比べて速い。

こうなる理由は、ソローモデルが貯蓄率一定を想定しているのに対して、ラムゼイモデルでは、個人が将来を考え、消費と貯蓄(投資)を調整しているから。

こうなる理由は、ソローモデルが貯蓄率一定を想定しているのに対して、ラムゼイモデルでは、個人が将来を考え、消費と貯蓄(投資)を調整しているから。

B:

将来を組み入れたミクロ分析モデル

老 老

人| 人 第2期消費

期| 期 |\

所| 所Y4_\老人は貯蓄を使い消費を増やせる

得| 得 | ⬆︎\

Y2___o Y2___o

| | ➡︎ | |\

| | | | \若者は借金をして

| | | |➡︎|\消費を増やせる

|___|_______ |___|_|_\____第1期消費

Y1 若者期所得 Y1 Y3 若者期所得

http://koara.lib.keio.ac.jp/xoonips/modules/xoonips/download.php/AN00234610-19990101-0023.pdf?file_id=87291

ラムゼイルール

ラムゼイ

https://en.m.wikipedia.org/wiki/Frank_P._Ramsey

Ramsey F.P. (1927), "A Contribution to the Theory of Taxation," Economic Journal, Vol. 37, No 145, pp. 47–61

http://lf-oll.s3.amazonaws.com/titles/247/0223.08_Bk_Sm.pdf

Economics Edit

Keynes and Pigou encouraged Ramsey to work on economics as "From a very early age, about sixteen I think, his precocious mind was intensely interested in economic problems" (Keynes, 1933). Ramsey responded to Keynes's urging by writing three papers in economic theory all of which were of fundamental importance, though it was many years before they received their proper recognition by the community of economists.

Ramsey's three papers, described below in detail, were on subjective probability and utility (1926), optimal taxation (1927) and optimal one-sector economic growth (1928). The economist Paul Samuelson described them in 1970 as "three great legacies – legacies that were for the most part mere by-products of his major interest in the foundations of mathematics and knowledge."[10]

^ "What Makes for a Beautiful Problem in Science?". doi:10.2307/1830631 (inactive 2015-02-15). JSTOR 1830631.

EditWatch this page

Ramsey problem

The Ramsey problem, or Ramsey–Boiteux pricing, is a policy rule concerning what price a monopolist should set, in order to maximize social welfare, subject to a constraint on profit. A closely related problem arises in relation to optimal taxation of commodities.

社会的共通財は以下のXに当たるということか?

______

財政の理論的基礎 第16回

http://sugp.wakasato.jp/Material/Economics/cai/text/zaisei/lesson16/zaisei16-7.html

第7章.税制と資源配分/7-3.超過負担の測定と最適課税の理論

課税による消費者余剰の減少は所得課税に伴う価格上昇で需要がどの程度減少するかに依存します。

つまり、需要の価格弾力性が大きい場合、その分超過負担は大きくなります。

・最適間接税

税目を消費税に限定し、その中で個別消費税の税率をどのように設定するのが資源配分の視点から望ましいか分析してみます。

この方法で求められた消費税は最適間接税と呼ばれ、着想はラムゼーまでさかのぼります。

ここで、二つの財(X、Y)があり、需要は独立であると考えます。すると、下の図のようになります。

X Y

の|\ の|

価| \ 価|

格| \ 格|

| \ |

| \ | ̄-_

|_____\小 |___ ̄-_大

|____|T\ |___|T_ ̄-_

| | \ | | |  ̄-_

|____|___\____ |___|__|_____ ̄-__

0 需要量 0 需要量

最適間接税

この二つの財に対する課税の超過負担を最小にするには、X財の税率を高め、Y財に対する税率を低くする必要があります。

すると、弾力性の低い製品には高い税を課し、弾力性の高い製品には低い税を課すことになります。弾力性の低い財は常識的に必需品であり、 最適間接税は逆進的というというパラドックスが生じることになります。

効率性と公平性のトレードオフ、二律背反。ラムゼイルール。

(角野浩財政学104頁、宇沢弘文経済解析基礎篇588~9頁参照。)

図のTは超過負担を表す。

tx/ty=ey/ex

必需品Xに対して高税率を課し、奢侈品Yに対して低税率を課すことになり、逆弾力性ルールによる最適間接税は逆進的になるというパラドックスが生じてしまうことになり、効率性と公平性のトレード・オフが存在することになる。

(角野浩財政学105頁)

二律背反。ラムゼイルール。

次のように書き換えることが出来る。

txex=tyey

これは価格が1%上昇したときの需要の変化率に価格の変化率を掛けた値であり、各財の課税に対して各財の需要の減少率が等しいことを要請するものであり、ラムゼイの比例性命題(ラムゼイ・ルール)が導かれる。ラムゼイ・ルールは価格の変化ではなく、需要量の変化こそが超過負担の要因であるという観点から同量の需要量の変化率が最適間接税のルールであることを主張するものである。

角野105~6頁

追記:

Commodity Taxation and Economic Growth,二神孝一,土居潤子,The Japanese Economic Review, vol. 55, no. 1, pp. 46-55 ラムゼールール(価格弾力性の高い財に低く課税する)への反論。 _________

http://www.amazon.co.jp/dp/toc/4326198907

http://koara.lib.keio.ac.jp/xoonips/modules/xoonips/download.php/AN00234610-19990101-0023.pdf?file_id=87291

______

________ 『確率論』と『一般理論』におけるKeynes流「不確実性 」観の類別 : 部分連続説の立場から: 高籔,学; 新井,一成

http://ir.u-gakugei.ac.jp/bitstream/2309/132470/1/18804322_64_14.pdf

2.「ケインズ問題」と部分連続説

Keynes( 1921) と Keynes( 1936) が連続した発想のもとにあるか,独立した発想のものなのか,見解の一致

に至りにくい大きな要因として,両著の間に,F.P.Ramsey の「真理と確率」(1926)による Keynes「 確率」 へ

の批判が行われたことが挙げられる。この批判は,確率論の学説史の面でも,Keynes への影響の面でも複数

の解釈が成り立つ。

2-1 学説史的側面

確率の分類の議論は,古くは Carnap( 1950) などがあるが,近年の代表的な分類としてD.Gillies( 2000) と

T.L.Fine( 1973) が挙がる。Gillies は現代の学説の潮流を,P.S.Laplace( 1814) の古典確率を基礎として,論理

説・主観説・頻度説・傾向説等に分類した。この分類において,Keynes( 1921) は論理説の代表的著書として,

またRamsey( 1926) は主観説の代表的論文として扱われる。さらに Fine は現代の理論として11の理論を挙げ

ており,以下のとおりである。「公理的比較論( Aximatic comparative)」「Kolmogorov の計算法(Kolmogorov’s

caluculus)」「ふつうの相対頻度説」「Von Mises の相対頻度説」「Reichenbach-Salmonの相対頻度説」

「Solomonoff の複雑基盤説(Solomonoff’s complexity-based theory)」「Laprace の古典理論」「Jaynes の古典理論」

「Koopman の比較論理説」「Carnap の論理説」「De Finetti-Savage の個別的主観説」。このうち Keynes( 1921) は

「Koopman の比較論理説」「Carnap の論理説」へと,Ramsey( 1926) は「De Finetti-Savage の個別的主観説」へ

とそれぞれ発展的に継承された。特に「De Finetti-Savage の個別的主観説」は Bayes 統計学と相性が良く,そ

の文脈で Ramsey( 1926) が取り上げられることが多い。

したがって,研究者が論理説の妥当性を認める立場から検討するか,主観説の妥当性を認める立場から検討

するかによって,Keynes( 1921) と Ramsey( 1926) の評価は大きく変わってくる。Ramsey( 1926) の批判を妥

当なものとして Keynes( 1921) の独自解釈を試みた代表的研究に Kybrug( 1998-2000) が,Ramsey( 1926) の批

判の妥当性を懐疑する形で Keynes( 1921) を検討する研究に Brady( 2004) が,どちらの主張でもそれぞれ捉え

きれない論点があることを示した研究に伊藤邦武(1995)が挙げられる。

...

前提が任意の命題の集合 h からなり,結論が任意の命題の集合 a からなるとする。そのとき,もし h の

「知識」が a に対して度合 α の合理的信念をもつことを正当化するならば, a と h の間に度合 α の確率-関

係があるという。(Keynes( 1921),p. 4 ,邦訳p. 5 )

上記を縮めて a / h = α と表せる。 α を現代的に解釈するならば写像の一種である。

Keynes は確率関係について,『確率論』において唯一図を用いた説明を行っている。

図 1 は『確率論』第 3 章で提示されており,「順序系列およびストランド」と名付けられている 1 。

図 1 は『確率論』第 3 章で提示されており,「順序系列およびストランド」と名付けられている 1 。

点 OAI と U ~ Z は確率を表す。確実性 I に近づくほど確率は大きく,不可能性 O に近づくほど確率は小さい

という。O と I の間の数本の線が確率のシリーズであり,同一シリーズにない確率は比較不可能である。数値

表現可能な「確率」はシリーズ OAI 上に位置する 2 。

例を示す。W の確率は Z・V より大きく X・Y より小さいことが上の図から判断できるが,X と Y のどちらが

大きいかは判断できない。またUの確率は他のどの確率とも比較不可能である。ここから,Keynes「確率」の

発想は根本的に,「確率」間の順序に不確実さが内在していると解釈できる。たとえば図における X の確率と

Yの確率の順序は不確実である。より一般化していえば,Keynes「確率」の順序の決め方は,以下の規則に

則っている。

(iv) ABC が順序系列を形成し,B が A と C の間に位置し,ならびに BCD が順序系列を形成し,C が

BD 間に位置するならば,ABCD は順序系列を形成し,B は A と D の間に位置する。

(Keynes( 1921),p.41,邦訳p.44)

一般的に確率の順序はふたつの確率の間で決まるが,Keynes は 3 つの間で決まると主張する 3 。Pattanaik

(2000) は三項間の順序が不確実な場合の意思決定について扱っているが,二項間の順序が不確実な場合と比

べて非常に複雑なモデルとなっているため,3 つの間での順序の定義をもつ Keynes「確率」は,確率関係の定

義において順序「不確実性」をもつ。

3-2 推論「不確実性」

次に Keynes は,推論過程そのものに内在する「不確実性」に触れている。推論は類比によって行われる。

類比は推論者の「知識」によって弱い類比と強い類比に区分され,前提条件や「知識」間の関係により「総肯

定的類比」「帰納的相関」「部分類比」「純粋帰納」等に分類されるが,これら類比のうちもっとも一般的な定

式化は以下のものであろう。

あるいくつかの場合において,Φ と f が真であることが知られた。そこで,Φ のみが観察されているそ

の他の場合において,f も真であると断言したいのである。

(Keynes( 1921),p.249,邦訳p.259)

Keynes はこれら類比に基づく帰納的推論一般をさして「慣行(common practice)」と呼んだ。この「慣行」の

中で最も多く登場する概念に「推論の重み」がある。

第 3 章において論じた意味における推論の確率の大きさは,有利な証拠と称せられるものと不利な証拠

と称せられるものとの間のバランスによって決まる。そのバランスを崩さない新しい証拠は,また推論の

確率も変化させない。しかし,推論の間では,ある種の量的比較が可能であるというもう一つの関係があ

るのではないかと思われる。この比較は,有利な証拠と不利な証拠とのバランスによって決まるのではな

く,それぞれ関連のある知識の絶対・・量と関連のある無知の絶対・・量とのバランスによって決まるのである。

(Keynes( 1921),p.77,邦訳p.82)

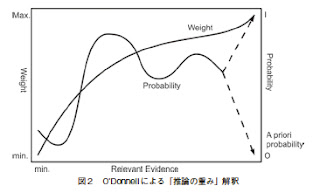

Keynes によると「推論の大きさ」は推論の初めに「事前確率」を得て以降,「有利な証拠」と「不利な証拠」

のバランスによって上下するが,「推論の重み」は常に増え続けるという。O’Donnell (1989) では「推論の重

み」のモデルとして図 2 が用いられている。

図 2 で波をうち上下する曲線が「確率」で,単調増加する曲線が「推論の重み」である。「推論の重み」が最

小の状態において,推論者が抱く「確率」と実際の「確率」が異なっているか,どれくらい誤差があるか,い

ずれも全くわからず,不確実である。一方で,考えられる全ての証拠を揃えた場合,「推論の重み」は最大と

なり,このとき推論者の「確率」と実際の「確率」は一致する。図 2 においては最も極端な 2 つの場合が示さ

れている。もし得られた証拠が全て「有利な証拠」であるなら「確率」は確実性 I に至り,証拠が全て「不利

な証拠」であるなら「確率」は不可能性 O に至る。このことから,「推論の重み」の重さと「不確実性」の間

には密接な関係があり,証拠が全くない状態で「不確実性」は最大で,重みが増すほど「不確実性」は減少す

ると考えられる。

*9

http://plato.stanford.edu/entries/rationality-normative-utility/

ケインズラムゼイルールより

_____

ラムジー「真理と確率」1926

老 老

人| 人 第2期消費

期| 期 |\

所| 所Y4_\老人は貯蓄を使い消費を増やせる

得| 得 | ⬆︎\

Y2___o Y2___o

| | ➡︎ | |\

| | | | \若者は借金をして

| | | |➡︎|\消費を増やせる

|___|_______ |___|_|_\____第1期消費

Y1 若者期所得 Y1 Y3 若者期所得

C:

バロー中立命題

第2期消費 第2期消費

|\ \ |\ \

| \ \ | \ \

| \ \ | \ \

Y2___o➡︎\ Y2___o \

| |\ \ | |\⬇︎\

| | \ \ | | \ \

| | \ \ | | \ \

|___|___\_\___ |___|___\_\____

Y1 第1期所得 Y1 第1期所得

(1)若者期に国債を (2)若者は、将来の (3)予算線は、

発行し所得を増やす ➡︎ 増税を見越して ➡︎ 元に戻る

(政府支出増) 消費を減らし、

貯蓄を増やす

[予算線不変=三角形不変]⬅︎[財政政策は無効]

第2期消費 第2期消費

|\ \ |\ \

| \ \ | \ \

| \ \ | \ \

Y2___o➡︎\ Y2___o \

| |\ \ | |\⬇︎\

| | \ \ | | \ \

| | \ \ | | \ \

|___|___\_\___ |___|___\_\____

Y1 第1期所得 Y1 第1期所得

(1)若者期に国債を (2)若者は、将来の (3)予算線は、

発行し所得を増やす ➡︎ 増税を見越して ➡︎ 元に戻る

(政府支出増) 消費を減らし、

貯蓄を増やす

[予算線不変=三角形不変]⬅︎[財政政策は無効]

この調整過程はソローモデルと同じ図で表せる。齋藤他マクロ638頁参照。

D:

NAMs出版プロジェクト: DGE,DSGE:再考

DSGEモデルの様式化された説明(:=摩擦、[]=ショック)

[TFP(全要素生産性)ショック] [投資ショック]

____⬇︎___会社__⬇︎_____

| ③ ② |

| 【商品 -商品→【起業家/ |

| 生産者】←資本- 資本家】 |

| ↗︎/ : ↖︎ |

|給与↙︎// 調整費 \ |

| // と可変資本の稼働 \ |

[労働供給 |_//____________\__|

ショック] // \[金利差ショック]

④⬇︎ /消費財 ⬅︎[値上げ \ ⬇︎①

労働/:価格剛性 ⑥ショック] 貸付、融資

:賃金剛性/↙︎↗︎代金 \:信用摩擦

【家計】-------預金--------→【銀行】

↖︎ \

短期国債 税

⬆︎⑤ \ ↘︎

[政策ショック] 【政府】

____⬇︎___会社__⬇︎_____

| ③ ② |

| 【商品 -商品→【起業家/ |

| 生産者】←資本- 資本家】 |

| ↗︎/ : ↖︎ |

|給与↙︎// 調整費 \ |

| // と可変資本の稼働 \ |

[労働供給 |_//____________\__|

ショック] // \[金利差ショック]

④⬇︎ /消費財 ⬅︎[値上げ \ ⬇︎①

労働/:価格剛性 ⑥ショック] 貸付、融資

:賃金剛性/↙︎↗︎代金 \:信用摩擦

【家計】-------預金--------→【銀行】

↖︎ \

短期国債 税

⬆︎⑤ \ ↘︎

[政策ショック] 【政府】

労働の需要 労働の供給

お金の流れ------➡︎④ S⬅︎---------

|賃金・地代・利潤 E_\/ 労働・土地・資本|

(=GDP) 均衡点/\ |

| -------⬅︎S D➡︎------- |

| |生産へ 生産要素 所得| |

| |の投入 市場 (=GDP) |

| | | |

⬆︎ ⬇︎ 融資① 取付け 預金 貸付け ⬇︎ ⬆︎

\ / ⬅︎-----➡︎【銀行】⬅︎-----➡︎ \ /

③企\業② ⬆︎公的貯蓄 家\計

/ \ ⬅︎-----➡︎【政府】⬅︎-----➡︎ / \

⬇︎ ⬆︎ 助成金 法人税 || 所得税 生活 ⬆︎ ⬇︎

| | ・保険 ||⑤短期国債・保護 | |

| | 補助金・政府購入⬇︎⬆︎消費税 | |

| | 財・サービス 購入された| |

| (GDP=)収入 市場 財・サービス| |

| -------⬅︎D S➡︎------- |

|販売された財 E_\/均衡点 |

|・サービス /\ 支出(=GDP)

---------➡︎S ⑥D⬅︎---------

財の供給 財の需要

デフレ ↔︎ インフレ

下降(財優勢) 利子率 上昇(貨幣優勢)

お金の流れ------➡︎④ S⬅︎---------

|賃金・地代・利潤 E_\/ 労働・土地・資本|

(=GDP) 均衡点/\ |

| -------⬅︎S D➡︎------- |

| |生産へ 生産要素 所得| |

| |の投入 市場 (=GDP) |

| | | |

⬆︎ ⬇︎ 融資① 取付け 預金 貸付け ⬇︎ ⬆︎

\ / ⬅︎-----➡︎【銀行】⬅︎-----➡︎ \ /

③企\業② ⬆︎公的貯蓄 家\計

/ \ ⬅︎-----➡︎【政府】⬅︎-----➡︎ / \

⬇︎ ⬆︎ 助成金 法人税 || 所得税 生活 ⬆︎ ⬇︎

| | ・保険 ||⑤短期国債・保護 | |

| | 補助金・政府購入⬇︎⬆︎消費税 | |

| | 財・サービス 購入された| |

| (GDP=)収入 市場 財・サービス| |

| -------⬅︎D S➡︎------- |

|販売された財 E_\/均衡点 |

|・サービス /\ 支出(=GDP)

---------➡︎S ⑥D⬅︎---------

財の供給 財の需要

デフレ ↔︎ インフレ

下降(財優勢) 利子率 上昇(貨幣優勢)

江口允祟著「動学的一般均衡モデルによる財政政策の分析」にて用いたDynareのmodファイルとデータファイル

Download - Masataka Eguchi's Website

https://sites.google.com/site/masatakaeguchi/download

http://www.rpip.tohoku.ac.jp/seeds/profile/462/lang:jp/

Download - Masataka Eguchi's Website

https://sites.google.com/site/masatakaeguchi/download

http://www.rpip.tohoku.ac.jp/seeds/profile/462/lang:jp/

生産性、TFPショックは③,政府支出ショックは⑤

ラムゼイ - Cruel.org

フランク・プランプトン・ラムゼイ/ラムジー (Frank Plumpton Ramsey), 1903-1930. ... ラムゼイの第三の貢献は、最適な貯蓄水準に関する検討 (1928)、有名な「最適成長」 モデルだ――その後これは「ラムゼイモデル」として知られるようになった。経済学への 変 ...

Title 経済学者フランク・ラムゼー Author 福岡, 正夫 Publisher 慶應義塾 ...

(Adobe PDF)

こうしてラムゼーの本来の研究領域は数学,哲学および論理学であったけれども,彼は またごく. 若いころから経済問題にも強い関心をもち,経済学の雑誌にニ篇の論文を 寄稿した。1927年の「課税理論への一寄与」,1928年 の 「貯蓄の数学的理論」*が それで ...

*ラムゼー「貯蓄の数学的理論」1928年邦訳

Date:June22,2011,translatedtoJapanesebyKazumotoIguchi.OriginalPaper:F.R.Ramsey,”A MathematicalTheoryofSaving”,TheEconomicJournal,Vol.38,No.152,pp.543-559,Dec.(1928).

サムエルソンとともにソローに近いところで研究を行っていたクープマンスは、キャスや宇澤と同時に最適成長モデルを再発見する。それはラムゼーのモデルと同型のものであった。

Uzawa-Lucasモデル - Yahoo!

Uzawa-Lucasモデル Uzawa-Lucasの二部門内生的成長モデル(財の生産と人的資本 の生産を分けるもの)の勉強をしています。一応英語のテキストを ... このモデルを解くに はラムゼー-キャス-クープマンスモデルが必要です。これは私の ..

K

(Adobe PDF)

するのが最適であるかを論じる。F・ラムゼイによる古典的論文(1928年)を出発. 点とし、 60年代に入ってからクープマンス(1965)、キャス(1965)、宇沢(1964;65). 点とし、60 年代に入ってからク プマンス(1965)、キャス(1965)、宇沢(1964;65).

5、ラムゼイモデル 6、合理的期待形成仮説 - 経済情報学部

(Adobe PDF)

ラムゼイの経済分析には期待効用関数についてのものや 一 般均衡理論につい. ての ものもあるが、 もっとも著名なラムゼイ ... 済学の伝統のなか生き続け、 キャス、 クープマンス丶 サムエルソン、 宇沢などに代表される資. 本理論家達によってますます 高度に ...

ケネス・J・アロー (Kenneth J. Arrow) - Cruel.org

アローは在庫方針についての論文をマルシャックとハリスと共著して、有名な 1951 年の クープマンス編「活動分析に関するコウルズモノグラフ」に一編を寄稿した。 ... ハーウィッツ (Hurwicz) と宇沢弘文 (1961) と共著で、かれは非線形計画法問題の局所 解のサドルポイント的特徴 (saddle point .... JET; "Optimal Growth with Irreversible Investment in a Ramsey Model", with M. Kurz 1970, Econometrica; "Uncertainty and the ...

経済成長の黄金律 - Wikipedia

1960年代、フェルプスらの黄金律の研究と並行して、デイヴィッド・キャスやチャリング・ クープマンスが最適成長モデルをつくりあげた。最適成長モデルは ... これを新古典派 成長モデルとか標準的新古典派モデル、あるいはラムゼイ・モデルという。 新古典派 成長 .... 均斉成長では資本と生産が同じ伸び率で成長することが知られる(宇沢の定理 )。

Word版

(Microsoft Word)

サムエルソンとともにソローに近いところで研究を行っていたクープマンスは、キャスや 宇澤と同時に最適成長モデルを再発見する。それはラムゼーのモデルと同型のもので あった。 これらの研究と時期的に重なって、トービンは成長の理論に取り組んでいた。

経済学における数学の応用・効用について - 東海大学

(Adobe PDF)

また,1950 年代には、アローは宇沢弘文. (1928-,数学学士,東京大学名誉教授, .... Ramsey: 1903-1930, イギリスの経済学. 者・数学者・哲学者,ケンブリッジ大学数 ... チャリング・クープマンス (Tjalling. Charles Koopmans:1910-1985,オラン.

基本的な最適成長理論と完全雇用 木 康

(Adobe PDF)

る くラムゼイー) キャスークープマンス型モデル (Ramsey[ー929]-Cass[ー965]一. K。。 pmans[ー965]) が有名である。 また .... 知られている く一般にはいわゆる 「(宇沢〟) 稲田微分条件」 が要請される 二 大. イ主[ー985]やBurmeister一D。beーー[ー970, ...

デイヴィッド・キャス - Wikipedia

https://ja.m.wikipedia.org/wiki/%E3%83%87%E3%82%A4%E3%83%B4%E3%82%A3%

https://ja.m.wikipedia.org/wiki/%E3%83%87%E3%82%A4%E3%83%B4%E3%82%A3%

チャリング・クープマンス - Wikipedia

https://ja.m.wikipedia.org/wiki/%E3%83%81%E3%83%A3%E3%83%AA%E3%83%B3%E3%82%- クープマンスの最大の業績は、ノーベル経済学賞の受賞理由としても挙げられた、アクティビティ分析の開発である。アクティビティ分析は1951年に発表された『Activity Analysis of Production and Allocation(生産と配分のアクティビティ分析)』において説明されており、アクティビティとは、ある商品1単位を生産するために必要な各生産要素の技術的な組み合わせのことである。伝統的な経済学の考え方では、ある商品1単位を生産するために必要な各生産要素の技術的な組み合わせは無限に存在することになっているが、現実にはそれは有限であり、それゆえ伝統的な経済学の考え方をそのまま現実に適用することは不可能である。アクティビティ分析は、このような有限のアクティビティをもとに、線形計画法の理論を用いて最適な資源配分の条件を具体的に求め、伝統的な経済理論を現実の資源配分、特に最適生産計画や最適経済計画の問題に応用しようとするものである。

- クープマンスは1930年代以降の、フォン・ノイマンやワシリー・レオンチェフによる、固定的係数での生産に基づいた経済全体の一般均衡の表現の発展や、ジョージ・ダンツィクらによる線形計画の発展を背景にして、固定的係数の生産単位を無限個想定し、それらを定数倍して足し合わせれば、連続的に代替可能な生産関数を想定することと何ら変わりないことを強調し、そうした単位(アクティビティ)の結合に基づく分析をアクティビティ分析と命名した。

- クープマンスが1951年に発表した『Analysis of Production as an Efficient Combination of Activities(アクティビティの効果的組み合わせに関する生産の分析)』では、生産の技術的な効率性が利潤最大化が等価だということを示し、社会主義経済計算論争に対して大きな影響を与えた。

- さらにクープマンスは、1957年の『Three Essays on the State of Economic Science(経済学の現状に関する3つの小論)』において線形計画法やアクティビティ分析の手法を独立に発見して発展させ、それを実際的・理論的な一般均衡モデルに適用した。

生活・意見

- 彼は才能ある音楽家にして作曲家であり、音楽が終生変わらぬ趣味であった。

- 経済学者の浜田宏一は自身の著書の中で「クープマンス教授は、ハンサムな先生で、私もその明晰な講義を受けさせてもらった。彼はソ連のレオニード・カントロヴィチとともに、のちにノーベル賞を受賞した。そのためもあってか、彼はロシア語を勉強していた。私は『先生のお歳で新しい外国語を学ぶのはたいへんでしょう』と聞いてたことがある。私は彼に『コーイチ、そんなに人間の知的能力の射程を見くびってはいけない』と静かにたしなめられた」と述懐している[1]。

- コウルス研究所があったシカゴで、ミルトン・フリードマンと「計画なき理論」か「理論なき計画」かという論争を交わし、フリードマンが「理屈が合っても実証に裏付けられない知識は役に立たない」と主張したのに対し、クープマンスは「いくら統計上の相関があっても、なぜそうなるか理屈がわからないような関係は政策に使えない」と主張した[1]。

________

ラムゼイ

https://en.m.wikipedia.org/wiki/Frank_P._Ramsey

Ramsey F.P. (1927), "A Contribution to the Theory of Taxation," Economic Journal, Vol. 37, No 145, pp. 47–61

http://lf-oll.s3.amazonaws.com/titles/247/0223.08_Bk_Sm.pdf

Economics Edit

Keynes and Pigou encouraged Ramsey to work on economics as "From a very early age, about sixteen I think, his precocious mind was intensely interested in economic problems" (Keynes, 1933). Ramsey responded to Keynes's urging by writing three papers in economic theory all of which were of fundamental importance, though it was many years before they received their proper recognition by the community of economists.

Ramsey's three papers, described below in detail, were on subjective probability and utility (1926), optimal taxation (1927) and optimal one-sector economic growth (1928). The economist Paul Samuelson described them in 1970 as "three great legacies – legacies that were for the most part mere by-products of his major interest in the foundations of mathematics and knowledge."[10]

^ "What Makes for a Beautiful Problem in Science?". doi:10.2307/1830631 (inactive 2015-02-15). JSTOR 1830631.

EditWatch this page

Ramsey problem

The Ramsey problem, or Ramsey–Boiteux pricing, is a policy rule concerning what price a monopolist should set, in order to maximize social welfare, subject to a constraint on profit. A closely related problem arises in relation to optimal taxation of commodities.

社会的共通財は以下のXに当たるということか?

______

財政の理論的基礎 第16回

http://sugp.wakasato.jp/Material/Economics/cai/text/zaisei/lesson16/zaisei16-7.html

第7章.税制と資源配分/7-3.超過負担の測定と最適課税の理論

課税による消費者余剰の減少は所得課税に伴う価格上昇で需要がどの程度減少するかに依存します。

つまり、需要の価格弾力性が大きい場合、その分超過負担は大きくなります。

・最適間接税

税目を消費税に限定し、その中で個別消費税の税率をどのように設定するのが資源配分の視点から望ましいか分析してみます。

この方法で求められた消費税は最適間接税と呼ばれ、着想はラムゼーまでさかのぼります。

ここで、二つの財(X、Y)があり、需要は独立であると考えます。すると、下の図のようになります。

X Y

の|\ の|

価| \ 価|

格| \ 格|

| \ |

| \ | ̄-_

|_____\小 |___ ̄-_大

|____|T\ |___|T_ ̄-_

| | \ | | |  ̄-_

|____|___\____ |___|__|_____ ̄-__

0 需要量 0 需要量

最適間接税

この二つの財に対する課税の超過負担を最小にするには、X財の税率を高め、Y財に対する税率を低くする必要があります。

すると、弾力性の低い製品には高い税を課し、弾力性の高い製品には低い税を課すことになります。弾力性の低い財は常識的に必需品であり、 最適間接税は逆進的というというパラドックスが生じることになります。

効率性と公平性のトレードオフ、二律背反。ラムゼイルール。

(角野浩財政学104頁、宇沢弘文経済解析基礎篇588~9頁参照。)

図のTは超過負担を表す。

tx/ty=ey/ex

必需品Xに対して高税率を課し、奢侈品Yに対して低税率を課すことになり、逆弾力性ルールによる最適間接税は逆進的になるというパラドックスが生じてしまうことになり、効率性と公平性のトレード・オフが存在することになる。

(角野浩財政学105頁)

二律背反。ラムゼイルール。

次のように書き換えることが出来る。

txex=tyey

これは価格が1%上昇したときの需要の変化率に価格の変化率を掛けた値であり、各財の課税に対して各財の需要の減少率が等しいことを要請するものであり、ラムゼイの比例性命題(ラムゼイ・ルール)が導かれる。ラムゼイ・ルールは価格の変化ではなく、需要量の変化こそが超過負担の要因であるという観点から同量の需要量の変化率が最適間接税のルールであることを主張するものである。

角野105~6頁

"Truth and Probability" (1926) ,(「真理と確率」)

https://core.ac.uk/download/files/153/7048428.pdf

https://core.ac.uk/download/files/153/7048428.pdf

CONTENTS

(1) The Frequency Theory

(2) Mr Keynes' Theory

(3) Degrees of Belief

(4) The Logic of Consistency

(5) The Logic of Truth

FURTHER CONSIDERATIONS (1928)

Contents

A. Reasonable Degree of Belief

B. Statistics

C. Chance

LAST PAPERS (1929): Probability and Partial Belief

目次

V 知 識(1929)

VI 理 論(1929)

補論・因果的性質(1929)

VII 法則と因果性

A 法則的普遍と事実的普遍(1928)

B 一般命題と因果性(1929)

VIII 数学の基礎(1925)

IX 数学的論理(1926)

X エピローグ(1925)

I 哲 学(1929)

II 普 遍(1925)

補論・前論文へのノート(1926)

III 事実と命題(1927)

IV 真理と確率(1926)

II 普 遍(1925)

補論・前論文へのノート(1926)

III 事実と命題(1927)

IV 真理と確率(1926)

(1)頻度説

(2)ケインズ氏の論理

(3)信念の論理

(4)整合性の論理

(5)真理の論理

補論・確率と部分的信念(1929)

信念の合理的度合い(1928)

統 計(1928)

偶 然(1928)

補論・確率と部分的信念(1929)

信念の合理的度合い(1928)

統 計(1928)

偶 然(1928)

V 知 識(1929)

VI 理 論(1929)

補論・因果的性質(1929)

VII 法則と因果性

A 法則的普遍と事実的普遍(1928)

B 一般命題と因果性(1929)

VIII 数学の基礎(1925)

IX 数学的論理(1926)

X エピローグ(1925)

ラムゼイ 1926 Title 経済学者フランク・ラムゼー Author 福岡, 正夫 Publisher 慶應義塾 ...(Adobe PDF)

1927年の「課税理論への一寄与」,1928年 の 「貯蓄の数学的理論」がそれである。それらと,1926 年の論文「真理と確率」のなかで展開された期待効用仮説による合理的意思決定理論 とが,経済学に対する彼の. 輝かしい貢献のすべてである。 ...

______

消費と投資 - 一橋大学経済学研究科

(Adobe PDF)

ソロー・モデルに先行して、F. P. ラムゼー(F. P. Ramsey、マクロ経済学の歴史 15-1 を参. 照)が 1920 年代に ... 1926 年に公刊した著作は、主観的な確率の下で不確実性下の 意思決定を取り扱ったも. ので、その後の ..... 図 15-3 に示すように、ある消費水準の 限界効用は、その消費水準における効用関数の. 傾きに相当する。

http://ir.u-gakugei.ac.jp/bitstream/2309/132470/1/18804322_64_14.pdf

2.「ケインズ問題」と部分連続説

Keynes( 1921) と Keynes( 1936) が連続した発想のもとにあるか,独立した発想のものなのか,見解の一致

に至りにくい大きな要因として,両著の間に,F.P.Ramsey の「真理と確率」(1926)による Keynes「 確率」 へ

の批判が行われたことが挙げられる。この批判は,確率論の学説史の面でも,Keynes への影響の面でも複数

の解釈が成り立つ。

2-1 学説史的側面

確率の分類の議論は,古くは Carnap( 1950) などがあるが,近年の代表的な分類としてD.Gillies( 2000) と

T.L.Fine( 1973) が挙がる。Gillies は現代の学説の潮流を,P.S.Laplace( 1814) の古典確率を基礎として,論理

説・主観説・頻度説・傾向説等に分類した。この分類において,Keynes( 1921) は論理説の代表的著書として,

またRamsey( 1926) は主観説の代表的論文として扱われる。さらに Fine は現代の理論として11の理論を挙げ

ており,以下のとおりである。「公理的比較論( Aximatic comparative)」「Kolmogorov の計算法(Kolmogorov’s

caluculus)」「ふつうの相対頻度説」「Von Mises の相対頻度説」「Reichenbach-Salmonの相対頻度説」

「Solomonoff の複雑基盤説(Solomonoff’s complexity-based theory)」「Laprace の古典理論」「Jaynes の古典理論」

「Koopman の比較論理説」「Carnap の論理説」「De Finetti-Savage の個別的主観説」。このうち Keynes( 1921) は

「Koopman の比較論理説」「Carnap の論理説」へと,Ramsey( 1926) は「De Finetti-Savage の個別的主観説」へ

とそれぞれ発展的に継承された。特に「De Finetti-Savage の個別的主観説」は Bayes 統計学と相性が良く,そ

の文脈で Ramsey( 1926) が取り上げられることが多い。

したがって,研究者が論理説の妥当性を認める立場から検討するか,主観説の妥当性を認める立場から検討

するかによって,Keynes( 1921) と Ramsey( 1926) の評価は大きく変わってくる。Ramsey( 1926) の批判を妥

当なものとして Keynes( 1921) の独自解釈を試みた代表的研究に Kybrug( 1998-2000) が,Ramsey( 1926) の批

判の妥当性を懐疑する形で Keynes( 1921) を検討する研究に Brady( 2004) が,どちらの主張でもそれぞれ捉え

きれない論点があることを示した研究に伊藤邦武(1995)が挙げられる。

...

前提が任意の命題の集合 h からなり,結論が任意の命題の集合 a からなるとする。そのとき,もし h の

「知識」が a に対して度合 α の合理的信念をもつことを正当化するならば, a と h の間に度合 α の確率-関

係があるという。(Keynes( 1921),p. 4 ,邦訳p. 5 )

上記を縮めて a / h = α と表せる。 α を現代的に解釈するならば写像の一種である。

Keynes は確率関係について,『確率論』において唯一図を用いた説明を行っている。

点 OAI と U ~ Z は確率を表す。確実性 I に近づくほど確率は大きく,不可能性 O に近づくほど確率は小さい

という。O と I の間の数本の線が確率のシリーズであり,同一シリーズにない確率は比較不可能である。数値

表現可能な「確率」はシリーズ OAI 上に位置する 2 。

例を示す。W の確率は Z・V より大きく X・Y より小さいことが上の図から判断できるが,X と Y のどちらが

大きいかは判断できない。またUの確率は他のどの確率とも比較不可能である。ここから,Keynes「確率」の

発想は根本的に,「確率」間の順序に不確実さが内在していると解釈できる。たとえば図における X の確率と

Yの確率の順序は不確実である。より一般化していえば,Keynes「確率」の順序の決め方は,以下の規則に

則っている。

(iv) ABC が順序系列を形成し,B が A と C の間に位置し,ならびに BCD が順序系列を形成し,C が

BD 間に位置するならば,ABCD は順序系列を形成し,B は A と D の間に位置する。

(Keynes( 1921),p.41,邦訳p.44)

一般的に確率の順序はふたつの確率の間で決まるが,Keynes は 3 つの間で決まると主張する 3 。Pattanaik

(2000) は三項間の順序が不確実な場合の意思決定について扱っているが,二項間の順序が不確実な場合と比

べて非常に複雑なモデルとなっているため,3 つの間での順序の定義をもつ Keynes「確率」は,確率関係の定

義において順序「不確実性」をもつ。

3-2 推論「不確実性」

次に Keynes は,推論過程そのものに内在する「不確実性」に触れている。推論は類比によって行われる。

類比は推論者の「知識」によって弱い類比と強い類比に区分され,前提条件や「知識」間の関係により「総肯

定的類比」「帰納的相関」「部分類比」「純粋帰納」等に分類されるが,これら類比のうちもっとも一般的な定

式化は以下のものであろう。

あるいくつかの場合において,Φ と f が真であることが知られた。そこで,Φ のみが観察されているそ

の他の場合において,f も真であると断言したいのである。

(Keynes( 1921),p.249,邦訳p.259)

Keynes はこれら類比に基づく帰納的推論一般をさして「慣行(common practice)」と呼んだ。この「慣行」の

中で最も多く登場する概念に「推論の重み」がある。

第 3 章において論じた意味における推論の確率の大きさは,有利な証拠と称せられるものと不利な証拠

と称せられるものとの間のバランスによって決まる。そのバランスを崩さない新しい証拠は,また推論の

確率も変化させない。しかし,推論の間では,ある種の量的比較が可能であるというもう一つの関係があ

るのではないかと思われる。この比較は,有利な証拠と不利な証拠とのバランスによって決まるのではな

く,それぞれ関連のある知識の絶対・・量と関連のある無知の絶対・・量とのバランスによって決まるのである。

(Keynes( 1921),p.77,邦訳p.82)

Keynes によると「推論の大きさ」は推論の初めに「事前確率」を得て以降,「有利な証拠」と「不利な証拠」

のバランスによって上下するが,「推論の重み」は常に増え続けるという。O’Donnell (1989) では「推論の重

み」のモデルとして図 2 が用いられている。

図 2 で波をうち上下する曲線が「確率」で,単調増加する曲線が「推論の重み」である。「推論の重み」が最

小の状態において,推論者が抱く「確率」と実際の「確率」が異なっているか,どれくらい誤差があるか,い

ずれも全くわからず,不確実である。一方で,考えられる全ての証拠を揃えた場合,「推論の重み」は最大と

なり,このとき推論者の「確率」と実際の「確率」は一致する。図 2 においては最も極端な 2 つの場合が示さ

れている。もし得られた証拠が全て「有利な証拠」であるなら「確率」は確実性 I に至り,証拠が全て「不利

な証拠」であるなら「確率」は不可能性 O に至る。このことから,「推論の重み」の重さと「不確実性」の間

には密接な関係があり,証拠が全くない状態で「不確実性」は最大で,重みが増すほど「不確実性」は減少す

ると考えられる。

*9

適用「不確実性」にあたる現代的論点の例を挙げれば,等確率性(Keynes)の用語では「無差別原理」

)が成立しない事例と成立する事例がある場合に, どちらにも等確率の原理を適用することが「 合理的」とされるために起こるパラドクスなどがこれにあたる。プロスペクト理論等によってこれらパラドクスの解消が試みられてきた。

http://plato.stanford.edu/entries/rationality-normative-utility/

近代経済学における成長理論 - Wikibooks

https://ja.wikibooks.org/wiki/%E8%BF%91%E4%BB%A3%E7%B5%8C%E6%B8%88%E5%AD%A6%E3%- (3).ラムゼーモデル

ソローモデルでは所得に対する貯蓄・消費の割合 s、(1-s)は一定と仮定した。 この一定の仮定をはずし、貯蓄の割合を変化させたらどのように資本水準が変化するかを検討するのがラムゼーモデルと考えると分かりやすい。 資本収益率は資本水準が高ければ低下するし、逆に資本水準が低ければ資本収益率は高いだろう。 次に、経済学では貯蓄は将来の消費であり、消費は現在の消費と考える。 投資利回りが高ければ、貯蓄の割合を増やし、現在の消費を控える。 逆に投資利回りが低ければ、貯蓄の割合を減らし、現在の消費を増やす行動になるだろう。 つまり、投資と貯蓄の割合は投資利回り(資本収益率)に影響される。 資本水準、資本収益率、貯蓄と投資の割合という3つのファクターを考えるのがラムゼーモデルともいえる。

- Δk(t+1)

- =k(t+1)-k(t)

- =f(k)t-c(t)-δk(t) ①

f(k)t-c(t)は資本の積み増しに当たる部分である。 閉鎖経済では国内貯蓄に相当する。 δk(t)は固定資本減耗である。 ⊿k=0のとき、定常状態となることから

- c(t)=f(k)-δk ②

となる

- c(t)=f(k)-δk

これの消費水準を最大化するための極大化条件

- f'(kg)=δ③

競争的な貸借市場においては、(実質利子率r)と資本の限界生産性から固定資本減耗率を差し引いたものに対応する。

- r>f'(k)-δ

であれば資本水準を縮小し、 逆に r<f'(k)-δ であれば資本水準を積み増す。 よって

- r=f'(k)-δ ④

となる。

ケインズラムゼイルールより

- u'(c[t])=(1+r[t])/(1+ρ)・u'(c[t+1]) (15-5)式

この (15-5)式に

- 効用関数u(c)={c^(1-1/σ)}/(1-1/σ)

を代入すると

- [{c[t]^(1-1/σ)}/(1-1/σ)]'={(1+r[t])/(1+ρ)}・[{c[t+1]^(1-1/σ)}/(1-1/σ)]'

c[t]^(-1/σ)=(1+rt)/(1+ρ)c[t+1]^(-1/σ) 両辺に対数すると

- ln c[t+1]-ln c[t]=σ{ln(1+r[t])-ln(1+ρ)}

近似式

- ln(c[t+1])-lnct≒Δct+1/Δct

- ln(1+r[t])≒r[t]

- ln(1+ρ)≒ρより

簡便化したオイラー方程式

- Δc[t+1]/Δc[t]=σ(r[t]-ρ)

が導出できる

ソローの成長モデル・資本の蓄積

http://hakase-jyuku.com/mankiw/category3/entry12.html

i、δk δk:資本の一人当たり減価償却

↑ /

| _――――――――sf(k):一人当たり投資

| / /

| / / ・

| / / ・

| / / ・

| / / ・

|/ / ・

| /_____________

0 k1 → k* ← k2 k

↑ /

| _――――――――sf(k):一人当たり投資

| / /

| / / ・

| / / ・

| / / ・

| / / ・

|/ / ・

| /_____________

0 k1 → k* ← k2 k

なのであるが、最初の状態がどのような状態であっても結局kは次

第にk*に収束していくことになる。

第にk*に収束していくことになる。

つまり当初一人当たりの資本量がk1(<k*)の状態であったす

れば、投資が減価償却を上回るから資本ストックkはk*までドン

ドン増える。

れば、投資が減価償却を上回るから資本ストックkはk*までドン

ドン増える。

一方最初がk2(>k*)であれば、減価償却が投資より大きいか

ら資本ストックはドンドン減り、結局k*で落ち着くことになる。

ら資本ストックはドンドン減り、結局k*で落ち着くことになる。

ラムジー「真理と確率」1926

《我々人間がいかにして思考すべきかを教えるところの人間の論理(human logic)、

すなわち真理の論理(logic of truth)は、形式論理にたいして単に独立であるばか

りではなく、ときには実際に両立不可能な面をもつ》

(ラムジー「真理と確率」1926,『ラムジー哲学論文集』123~4頁)

《我々は、形式論理に還元しようと試みないような、人間の論理の観念を得ようと

するべきである。》(ラムジー哲学論文集,126頁)

しかし現代の経済学者とは違ってラムゼーは、すべての人々がそのような完璧な最適化計算を行なうと考えることは、問題を単純化する方便にすぎないと考えていた。ケインズはラムゼーへの弔辞で、それを次のようにのべている:

そこで彼[ラムゼー]は「形式論理」とは別なものとして、「人間の論理」を考えるようになった。われわれの信念の度合いの基礎は、おそらく形式論理よりもむしろわれわれの知覚や記憶に類似した、われわれの人間的装備の一部なのである。[・・・]「人間的」論理学を、一方では形式論理学から、他方では記述的心理学から区別しようと試みることによって、ラムゼーはおそらく次の研究分野へ進もうとしていたのであろう。(強調は引用者)

Amazon.co.jp: ケインズ全集 第10巻 人物評伝: ケインズ, 大野 忠男: 本

https://www.amazon.co.jp/dp/4492811508

ケインズ全集 第10巻 人物評伝

出版者 東洋経済新報社

出版年 1980.11

大きさ等 22cm 599,12p

注記 The collected writings of John Maynard K

eynes : essays in biography./の翻訳

NDC分類 331.74

NDC分類 283.3

http://ikedanobuo.livedoor.biz/archives/51305336.html

しかし現代の経済学者とは違ってラムゼーは、すべての人々がそのような完璧な

最適化計算を行なうと考えることは、問題を単純化する方便にすぎないと考えて

いた。ケインズはラムゼーへの弔辞で、それを次のようにのべている:

そこで彼[ラムゼー]は「形式論理」とは別なものとして、「人間の論理」を考える

ようになった。われわれの信念の度合いの基礎は、おそらく形式論理よりもむしろ

われわれの知覚や記憶に類似した、われわれの人間的装備の一部なのである。

[・・・]「人間的」論理学を、一方では形式論理学から、他方では記述的心理学

から区別しようと試みることによって、ラムゼーはおそらく次の研究分野へ進

もうとしていたのであろう。(強調は引用者)

(「F・P・ラムゼー」邦訳ケインズ全集10:447~8頁)

ケインズはラムゼーがヒュームを連想させると書いている。

____

NAMs出版プロジェクト: 経済学大図鑑 ナイアル・キシテイニーhttp://nam-students.blogspot.jp/2017/01/blog-post_27.html

経済学大図鑑

Nordhaus [1994] のDICEモデル (Dynamic Integrated model of Climate and the Economy)

気候変動と経済の動的統合モデル の略の意味.

23 Comments:

ラムゼイルール

ラムゼイ

https://en.m.wikipedia.org/wiki/Frank_P._Ramsey

Ramsey F.P. (1927), "A Contribution to the Theory of Taxation," Economic Journal, Vol. 37, No 145, pp. 47–61

Economics Edit

Keynes and Pigou encouraged Ramsey to work on economics as "From a very early age, about sixteen I think, his precocious mind was intensely interested in economic problems" (Keynes, 1933). Ramsey responded to Keynes's urging by writing three papers in economic theory all of which were of fundamental importance, though it was many years before they received their proper recognition by the community of economists.

Ramsey's three papers, described below in detail, were on subjective probability and utility (1926), optimal taxation (1927) and optimal one-sector economic growth (1928). The economist Paul Samuelson described them in 1970 as "three great legacies – legacies that were for the most part mere by-products of his major interest in the foundations of mathematics and knowledge."[10]

^ "What Makes for a Beautiful Problem in Science?". doi:10.2307/1830631 (inactive 2015-02-15). JSTOR 1830631.

EditWatch this page

Ramsey problem

The Ramsey problem, or Ramsey–Boiteux pricing, is a policy rule concerning what price a monopolist should set, in order to maximize social welfare, subject to a constraint on profit. A closely related problem arises in relation to optimal taxation of commodities.

社会的共通財は以下のXに当たるということか?

______

財政の理論的基礎 第16回

http://sugp.wakasato.jp/Material/Economics/cai/text/zaisei/lesson16/zaisei16-7.html

第7章.税制と資源配分/7-3.超過負担の測定と最適課税の理論

課税による消費者余剰の減少は所得課税に伴う価格上昇で需要がどの程度減少するかに依存します。

つまり、需要の価格弾力性が大きい場合、その分超過負担は大きくなります。

・最適間接税

税目を消費税に限定し、その中で個別消費税の税率をどのように設定するのが資源配分の視点から望ましいか分析してみます。

この方法で求められた消費税は最適間接税と呼ばれ、着想はラムゼーまでさかのぼります。

ここで、二つの財(X、Y)があり、需要は独立であると考えます。すると、下の図のようになります。

X Y

の|\ の|

価| \ 価|

格| \ 格|

| \ |

| \ | ̄-_

|_____\小 |___ ̄-_大

|____|T\ |___|T_ ̄-_

| | \ | | |  ̄-_

|____|___\____ |___|__|_____ ̄-__

0 需要量 0 需要量

最適間接税

この二つの財に対する課税の超過負担を最小にするには、X財の税率を高め、Y財に対する税率を低くする必要があります。

すると、弾力性の低い製品には高い税を課し、弾力性の高い製品には低い税を課すことになります。弾力性の低い財は常識的に必需品であり、 最適間接税は逆進的というというパラドックスが生じることになります。

効率性と公平性のトレードオフ、二律背反。ラムゼイルール。

(角野浩財政学104頁、宇沢弘文経済解析基礎篇588~9頁参照。)

図のTは超過負担を表す。

tx/ty=ey/ex

必需品Xに対して高税率を課し、奢侈品Yに対して低税率を課すことになり、逆弾力性ルールによる最適間接税は逆進的になるというパラドックスが生じてしまうことになり、効率性と公平性のトレード・オフが存在することになる。

(角野浩財政学105頁)

二律背反。ラムゼイルール。

次のように書き換えることが出来る。

txex=tyey

これは価格が1%上昇したときの需要の変化率に価格の変化率を掛けた値であり、各財の課税に対して各財の需要の減少率が等しいことを要請するものであり、ラムゼイの比例性命題(ラムゼイ・ルール)が導かれる。ラムゼイ・ルールは価格の変化ではなく、需要量の変化こそが超過負担の要因であるという観点から同量の需要量の変化率が最適間接税のルールであることを主張するものである。

角野105~6頁

経済成長会計とは、付加価値の要素を資本と労働だと考え、それぞれの変化が生産量 の変化に及ぼした影響を計測するものである。 コブ・ダグラス型関数 ... 労働の成長率. となる。 (2)新古典派経済成長理論(ソローモデル): 仮定1:Y=F(K,L)、ただしコブ ダグラス型関数を前提とする: 仮定2:Y=cY+I ... 率)に影響される。 資本水準、資本 収益率、貯蓄と投資の割合という3つのファクターを考えるのがラムゼーモデルとも いえる。

消費と投資 - 一橋大学経済学研究科 (Adobe PDF) -htmlで見る

www.econ.hit-u.ac.jp/~makoto/education/Part_4_ch_15.pdf

う意味で、ラムゼー・モデルは、マクロ経済学の中で、いや、経済学全体の中でも、もっ. とも成功 ... 第 2 部・第 8 章で展開しているソロー・モデルは、資本蓄積のメカニズムを 明らかにし ... したがって、閉鎖経済モデルであるソロー・モデ ... 済において消費と設備 投資の配分に相当し、将来にかけての資本蓄積にも大きな影響を与.

投資、資本と経済成長 (Adobe PDF) -htmlで見る

www.sangiin.go.jp/japanese/annai/chousa/.../201412402.pdf

理論的かつ簡潔に説明するマクロ経済学のモデルの1つにソローモデルと呼ば ... を行い 、第2に我が国における投資優遇政策と経済成長率への影響の関係につ. いて定性的な 分析 ..... ラムゼーモデルともいわれる)によると、同じ規模の税収を必要とするのであ.

人口成長と経済成長: 経済成長理論からのレッスン - 日本銀行金融研究所 (Adobe PDF)

www.imes.boj.or.jp/research/papers/japanese/kk31-2-3.pdf

本稿では、ソローやラムゼイらの研究に代表される経済成長理論を紐解きなが. ら、 人口成長率の低下が経済成長に ... 3 もっとも、本稿で紹介するモデルの範囲を越える と、経済的誘因が出生率に与える影響や、人口成長と経. 済成長の相互依存関係 について ...

第3章 ラムゼーの最適成長モデル 3-1.モデルの基本構造(Framework) (Adobe PDF) -htmlで見る

www.ritsumei.ac.jp/~y-gokan/MD3.pdf

ある点がソロ‐型の成長モデルに出てくる消費関数とは大きく異なる.すなわち .... ラムゼーモデルにおいて前節で経済変数の大域的な動きを考察することができたが,多 ... もたらすか,その理論分析は上で求めた鞍点経路にどのような影響をもたらすかを 調べれ.

講義ノート 3: 財政モデル―税制と経済成長 (Adobe PDF)

www.rhasumi.net/wiki/wiki.cgi?action=ATTACH...file...

最適成長モデル(ラムゼーモデル)は、家計と企業という 2 つの経済主体からなるモデ. ルであった。 .... (17) 式と (18) 式から分かるとおり、τk は定常状態に影響を与えるが、 τc は定常 ... の内生化と関連するソローモデルとの大きな違いである。

講義ノート:動学マクロ経済学入門 (Adobe PDF)

www.rhasumi.net/wiki/wiki.cgi?action=ATTACH...file...

2015年7月27日 ... そこで本稿ではソロー. モデルに始まり,ラムゼーモデル,実物的景気循環モデルを経て ニューケインジアン・モデル .... 税制が経済成長に与える影響 . ..... 動学的・確率的一般 均衡モデル(DSGE モデル)もソローモデルの拡張とみなせる.

あるマルクス経済学者の動学最適化に関する議論をラムゼー・モデルと ...

www.anlyznews.com/2013/11/blog-post_6.html

基礎的な動学マクロ経済モデルとしてラムゼー・モデルを念頭に置きつつ、松尾氏の 主張の問題点を考察していきたい。 ... 松尾氏は新古典派経済成長モデルの原型である ソロー・スワン・モデルを拡大し解釈しているわけだが、このモデルでは貯蓄率の決定を 内生化して .... 逓増の生産関数を出し全員の資本の限界生産物を議論することで、条件 がそれぞれの時点の均衡に影響を与えないように見せかけたわけだ。

M B K 48 : ラムゼイモデル - livedoor Blog

blog.livedoor.jp/sowerberry/archives/cat_1253988.html

前回の記事で、ラムゼイ・モデルの場合、r (資本収益率、資本からのリターン)の変化や 、g (経済成長率)の変化を取り出して示すことははできない(できない? ..... ラムゼイ モデルでは、定常状態でも r>g となりますが(ソローモデルでは、定常状態では r=g ) 、逆にラムゼイモデルでは、定常状態への収束 ... 結論から言うと、ラムゼイモデルでは 人口減少の「現実的な」影響を説明することができないように思います。

Chapter 2 ソローモデルの背景

www.geocities.co.jp/WallStreet.../macroeconomychapter2a.ht...

Chapter 2 ソロー・モデルの背景. 無限期間モデルと .... ソローモデルの均斉成長経路と ラムゼイ=キャス=クープマンズ・モデルのそれとの唯一の違い ... 政府支出が高まるの はほんの一時的に限られるから、資本ストックや実質利子率への影響も軽微である。

ケインズがデカルトなら

ラムゼーはスピノザ

根井雅弘『現代イギリス経済学の群像』にはじまるカレツキ紹介は重要だが、

上記書籍でもカレツキ原論文は参照されておらず、孫引きである。

カレツキを紹介している大学生用経済学入門書はほとんど見当たらない。

つまりマルクスを学ぶ人間は近代経済学への橋が既に架かっていることを知らず、

近代経済学を学ぶ人間はマルクスの意義を知らないで学生時代を終わる訳だ。

そして気付いたときには学ぶ時間が残っていないということになりかねない。

さて、カレツキはマルクス再生産表式を3部門に分け直し(転形問題論争にヒントが

あったと思う)、実物経済を省略したことでケインズよりはやく有効需要の概念を定式化した。

ここで3部門は労働者、資本家、投資家と分けられる。

部門が例えば代表的個人一人だと実は経済学の意味は無い。

代表的個人一人が時間差で動学化されてもケインズではないが長期的には死んでいるのである。

ここで残念なのはカレツキの論文も訳されていないし、動学化の基盤となるラムゼーの論文も

訳されていないということだ。

ラムゼーは齊藤他マクロで取り上げられたソローに類似したモデルの論文1928ではなく、最適間接税率を検討した

ラムゼールール論文1927がより重要だ。これは2つの商品を離散的に捉えている。

参考:

Michal Kalecki"The Marxian equations of reproduction and modern economics"

(「マルクスの再生産の方程式と近代経済学」1968,1991未邦訳)

http://ssi.sagepub.com/content/7/6/73.full.pdf 有料?

根井雅弘『「ケインズ革命」の群像』145頁〜

栗田康之『資本主義経済の動態』105頁〜

カレツキ『資本主義の動態理論』79頁〜

Ramsey F.P. (1927), "A Contribution to the Theory of Taxation,"

(「課税理論への一寄与」) http://eml.berkeley.edu//~saez/course131/Ramsey27.pdf 無料

F.R.Ramsey,”A Mathematical Theory of Saving”(1928)(「貯蓄の数学的理論」)

http://www.stannet.ne.jp/kazumoto/ramsey(1928).pdf

http://www.stannet.ne.jp/kazumoto/ramsey.pdf 邦訳

《我々人間がいかにして思考すべきかを教えるところの人間の論理(human logic)、

すなわち真理の論理(logic of truth)は、形式論理にたいして単に独立であるばか

りではなく、ときには実際に両立不可能な面をもつ》

(ラムジー「真理と確率」1926,『ラムジー哲学論文集』123~4頁)

《我々は、形式論理に還元しようと試みないような、人間の論理の観念を得ようと

するべきである。》(ラムジー哲学論文集,126頁)

"Truth and Probability" (1926) ,(「真理と確率」)

https://core.ac.uk/download/files/153/7048428.pdf

CONTENTS (1) The Frequency Theory (2) Mr Keynes' Theory (3) Degrees of Belief (4) The Logic of Consistency (5) The Logic of Truth

IV 真理と確率(1926)

(1)頻度説

(2)ケインズ氏の論理

(3)信念の論理

(4)整合性の論理

(5)真理の論理

《我々人間がいかにして思考すべきかを教えるところの人間の論理(human logic)、

すなわち真理の論理(logic of truth)は、形式論理にたいして単に独立であるばか

りではなく、ときには実際に両立不可能な面をもつ》

(ラムジー「真理と確率」1926,『ラムジー哲学論文集』123~4頁)

《我々は、形式論理に還元しようと試みないような、人間の論理の観念を得ようと

するべきである。》(同?,126頁)

"Truth and Probability" (1926) ,(「真理と確率」)

https://core.ac.uk/download/files/153/7048428.pdf

CONTENTS (1) The Frequency Theory (2) Mr Keynes' Theory (3) Degrees of Belief (4) The Logic of Consistency (5) The Logic of Truth

IV 真理と確率(1926)

(1)頻度説

(2)ケインズ氏の論理

(3)信念の論理

(4)整合性の論理

(5)真理の論理

http://ikedanobuo.livedoor.biz/archives/51305336.html

しかし現代の経済学者とは違ってラムゼーは、すべての人々がそのような完璧な最適化計算を行なうと考えることは、問題を単純化する方便にすぎないと考えていた。ケインズはラムゼーへの弔辞で、それを次のようにのべている:

そこで彼[ラムゼー]は「形式論理」とは別なものとして、「人間の論理」を考えるようになった。われわれの信念の度合いの基礎は、おそらく形式論理よりもむしろわれわれの知覚や記憶に類似した、われわれの人間的装備の一部なのである。[・・・]「人間的」論理学を、一方では形式論理学から、他方では記述的心理学から区別しようと試みることによって、ラムゼーはおそらく次の研究分野へ進もうとしていたのであろう。(強調は引用者)

サミュエルソンも絶賛するように*ラムゼイの経済論文には3つあって、どれも重要だと思う。

一番有名なのは3番目だが、どれか1つにラムゼイの考察を還元できない。

2は財政学で使う(課税の離散的把握が重要)。1は確率論というより行動経済学の元祖。

1

"Truth and Probability" (1926) ,(「真理と確率」)

https://core.ac.uk/download/files/153/7048428.pdf

邦訳:ラムジー哲学論文集 (双書プロブレーマタ)所収1996

2

Ramsey F.P. (1927), "A Contribution to the Theory of Taxation," (「課税理論への一寄与」)

http://eml.berkeley.edu//~saez/course131/Ramsey27.pdf

3

F.R.Ramsey,”A Mathematical Theory of Saving”(1928)(「貯蓄の数学的理論」)

http://www.stannet.ne.jp/kazumoto/ramsey(1928).pdf

http://www.stannet.ne.jp/kazumoto/ramsey.pdf 邦訳

*

http://koara.lib.keio.ac.jp/xoonips/modules/xoonips/download.php/AN00234610-19990101-0023.pdf?file_id=87291

TITLE 経済学者フランク・ラムゼー AUTHOR 福岡, 正夫 PUBLISHER 慶應義塾 ... (Adobe PDF)

The Collected Scientific Papers of Paul Samuelson, Volume 3 1972

Paul A. Samuelson. What Makes for a Beautiful Problem in Science?

邦訳『サミュエルソン経済学体系』〈10〉「何が科学における美しい問題を構成するか? 」

https://www.amazon.co.jp/gp/aw/d/432654841X

http://ikedanobuo.livedoor.biz/archives/51305336.html

しかし現代の経済学者とは違ってラムゼーは、すべての人々がそのような完璧な

最適化計算を行なうと考えることは、問題を単純化する方便にすぎないと考えて

いた。ケインズはラムゼーへの弔辞で、それを次のようにのべている:

《そこで彼[ラムゼー]は「形式論理」とは別なものとして、「人間の論理」を考える

ようになった。われわれの信念の度合いの基礎は、おそらく形式論理よりもむしろ

われわれの知覚や記憶に類似した、われわれの人間的装備の一部なのである。

[・・・]「人間的」論理学を、一方では形式論理学から、他方では記述的心理学

から区別しようと試みることによって、ラムゼーはおそらく次の研究分野へ進

もうとしていたのであろう。》

(「F・P・ラムゼー」邦訳ケインズ全集10:447~8頁)

ケインズはラムゼーがヒュームを連想させると書いている。

サミュエルソンも絶賛するように*ラムゼイの経済論文には3つあって、どれも重要だと思う。

一番有名なのは3番目だが、どれか1つにラムゼイの考察を還元できない。

2は財政学で使う(課税の離散的把握が重要)。1は確率論というより行動経済学の元祖。

1

"Truth and Probability" (1926) ,(「真理と確率」) [ケインズ確率論批判]

https://core.ac.uk/download/files/153/7048428.pdf

邦訳:ラムジー哲学論文集 (双書プロブレーマタ)所収1996

2

Ramsey F.P. (1927), "A Contribution to the Theory of Taxation," (「課税理論への一寄与」)

http://eml.berkeley.edu//~saez/course131/Ramsey27.pdf

3

F.R.Ramsey,”A Mathematical Theory of Saving”(1928)(「貯蓄の数学的理論」)

http://www.stannet.ne.jp/kazumoto/ramsey(1928).pdf

http://www.stannet.ne.jp/kazumoto/ramsey.pdf 邦訳

*

http://koara.lib.keio.ac.jp/xoonips/modules/xoonips/download.php/AN00234610-19990101-0023.pdf?file_id=87291

TITLE 経済学者フランク・ラムゼー AUTHOR 福岡, 正夫 PUBLISHER 慶應義塾 ... (Adobe PDF)

The Collected Scientific Papers of Paul Samuelson, Volume 3 1972

Paul A. Samuelson. What Makes for a Beautiful Problem in Science?

邦訳『サミュエルソン経済学体系』〈10〉「何が科学における美しい問題を構成するか? 」

https://www.amazon.co.jp/gp/aw/d/432654841X

http://ikedanobuo.livedoor.biz/archives/51305336.html

しかし現代の経済学者とは違ってラムゼーは、すべての人々がそのような完璧な

最適化計算を行なうと考えることは、問題を単純化する方便にすぎないと考えて

いた。ケインズはラムゼーへの弔辞で、それを次のようにのべている:

《そこで彼[ラムゼー]は「形式論理」とは別なものとして、「人間の論理」を考える

ようになった。われわれの信念の度合いの基礎は、おそらく形式論理よりもむしろ

われわれの知覚や記憶に類似した、われわれの人間的装備の一部なのである。

[・・・]「人間的」論理学を、一方では形式論理学から、他方では記述的心理学

から区別しようと試みることによって、ラムゼーはおそらく次の研究分野へ進

もうとしていたのであろう。》

(「F・P・ラムゼー」邦訳ケインズ全集10:447~8頁)

ケインズはラムゼーがヒュームを連想させると書いている。

サミュエルソンも絶賛するように*ラムゼイの経済論文には3つあって、どれも重要だと思う。

一番有名なのは3番目だが、どれか1つにラムゼイの考察を還元できない。三つの論文を離散的に把握するべきだ。

2は財政学で使う。1は確率論というより行動経済学の元祖。

1

"Truth and Probability" (1926) ,(「真理と確率」) [ケインズ確率論批判]

https://core.ac.uk/download/files/153/7048428.pdf

邦訳:ラムジー哲学論文集 (双書プロブレーマタ)所収1996

2

Ramsey F.P. (1927), "A Contribution to the Theory of Taxation," (「課税理論への一寄与」)

http://eml.berkeley.edu//~saez/course131/Ramsey27.pdf

3

F.R.Ramsey,”A Mathematical Theory of Saving”(1928)(「貯蓄の数学的理論」)

http://www.stannet.ne.jp/kazumoto/ramsey(1928).pdf

http://www.stannet.ne.jp/kazumoto/ramsey.pdf 邦訳

*

http://koara.lib.keio.ac.jp/xoonips/modules/xoonips/download.php/AN00234610-19990101-0023.pdf?file_id=87291

TITLE 経済学者フランク・ラムゼー AUTHOR 福岡, 正夫 PUBLISHER 慶應義塾 ... (Adobe PDF)

The Collected Scientific Papers of Paul Samuelson, Volume 3 1972

Paul A. Samuelson. What Makes for a Beautiful Problem in Science?

邦訳『サミュエルソン経済学体系』〈10〉「何が科学における美しい問題を構成するか? 」

https://www.amazon.co.jp/gp/aw/d/432654841X

http://ikedanobuo.livedoor.biz/archives/51305336.html

しかし現代の経済学者とは違ってラムゼーは、すべての人々がそのような完璧な

最適化計算を行なうと考えることは、問題を単純化する方便にすぎないと考えて

いた。ケインズはラムゼーへの弔辞で、それを次のようにのべている:

《そこで彼[ラムゼー]は「形式論理」とは別なものとして、「人間の論理」を考える

ようになった。われわれの信念の度合いの基礎は、おそらく形式論理よりもむしろ

われわれの知覚や記憶に類似した、われわれの人間的装備の一部なのである。

[・・・]「人間的」論理学を、一方では形式論理学から、他方では記述的心理学

から区別しようと試みることによって、ラムゼーはおそらく次の研究分野へ進

もうとしていたのであろう。》(「F・P・ラムゼー」邦訳ケインズ全集10:447~8頁)

ケインズはラムゼーがヒュームを連想させると書いている。

サミュエルソンも絶賛するように*ラムゼイの経済論文には3つあって、どれも重要だと思う。

一番有名なのは3番目だが、どれか1つにラムゼイの考察を還元できない。三つの論文を離散的に把握するべきだ。

2は財政学で使う。1は確率論というより行動経済学の元祖。

1

"Truth and Probability" (1926) ,(「真理と確率」) [ケインズ確率論批判]

https://core.ac.uk/download/files/153/7048428.pdf

邦訳:ラムジー哲学論文集 (双書プロブレーマタ)所収1996

2

Ramsey F.P. (1927), "A Contribution to the Theory of Taxation," (「課税理論への一寄与」)

http://eml.berkeley.edu//~saez/course131/Ramsey27.pdf

3

F.R.Ramsey,”A Mathematical Theory of Saving”(1928)(「貯蓄の数学的理論」)

http://www.stannet.ne.jp/kazumoto/ramsey(1928).pdf

http://www.stannet.ne.jp/kazumoto/ramsey.pdf 邦訳

*

http://koara.lib.keio.ac.jp/xoonips/modules/xoonips/download.php/AN00234610-19990101-0023.pdf?file_id=87291

TITLE 経済学者フランク・ラムゼー AUTHOR 福岡正夫

The Collected Scientific Papers of Paul Samuelson, Volume 3 1972

Paul A. Samuelson. What Makes for a Beautiful Problem in Science?

邦訳『サミュエルソン経済学体系』〈10〉「何が科学における美しい問題を構成するか? 」

https://www.amazon.co.jp/gp/aw/d/432654841X

http://ikedanobuo.livedoor.biz/archives/51305336.html

しかし現代の経済学者とは違ってラムゼーは、すべての人々がそのような完璧な

最適化計算を行なうと考えることは、問題を単純化する方便にすぎないと考えて

いた。ケインズはラムゼーへの弔辞で、それを次のようにのべている:

《そこで彼[ラムゼー]は「形式論理」とは別なものとして、「人間の論理」を考える

ようになった。われわれの信念の度合いの基礎は、おそらく形式論理よりもむしろ

われわれの知覚や記憶に類似した、われわれの人間的装備の一部なのである。

[・・・]「人間的」論理学を、一方では形式論理学から、他方では記述的心理学

から区別しようと試みることによって、ラムゼーはおそらく次の研究分野へ進

もうとしていたのであろう。》(「F・P・ラムゼー」邦訳ケインズ全集10:447~8頁)

ケインズはラムゼーがヒュームを連想させると書いている。

Ramsey F.P. (1927), "A Contribution to the Theory of Taxation," (「課税理論への一寄与」)

http://eml.berkeley.edu//~saez/course131/Ramsey27.pdf

ラムゼイルール

ラムゼイ

https://en.wikipedia.org/wiki/Frank_P._Ramsey

Ramsey F.P. (1927), "A Contribution to the Theory of Taxation," Economic Journal, Vol. 37, No 145, pp. 47–61

http://lf-oll.s3.amazonaws.com/titles/247/0223.08_Bk_Sm.pdf

Economics Edit

Keynes and Pigou encouraged Ramsey to work on economics as "From a very early age, about sixteen I think, his precocious mind was intensely interested in economic problems" (Keynes, 1933). Ramsey responded to Keynes's urging by writing three papers in economic theory all of which were of fundamental importance, though it was many years before they received their proper recognition by the community of economists.

Ramsey's three papers, described below in detail, were on subjective probability and utility (1926), optimal taxation (1927) and optimal one-sector economic growth (1928). The economist Paul Samuelson described them in 1970 as "three great legacies – legacies that were for the most part mere by-products of his major interest in the foundations of mathematics and knowledge."[10]

^ "What Makes for a Beautiful Problem in Science?". doi:10.2307/1830631 (inactive 2015-02-15). JSTOR 1830631.

EditWatch this page

Ramsey problem

The Ramsey problem, or Ramsey–Boiteux pricing, is a policy rule concerning what price a monopolist should set, in order to maximize social welfare, subject to a constraint on profit. A closely related problem arises in relation to optimal taxation of commodities.

社会的共通財は以下のXに当たるということか?

______

財政の理論的基礎 第16回

http://sugp.wakasato.jp/Material/Economics/cai/text/zaisei/lesson16/zaisei16-7.html

第7章.税制と資源配分/7-3.超過負担の測定と最適課税の理論

課税による消費者余剰の減少は所得課税に伴う価格上昇で需要がどの程度減少するかに依存します。

つまり、需要の価格弾力性が大きい場合、その分超過負担は大きくなります。

・最適間接税

税目を消費税に限定し、その中で個別消費税の税率をどのように設定するのが資源配分の視点から望ましい

か分析してみます。

この方法で求められた消費税は最適間接税と呼ばれ、着想はラムゼーまでさかのぼります。

ここで、二つの財(X、Y)があり、需要は独立であると考えます。すると、下の図のようになります。

X Y

の|\ の|

価| \ 価|

格| \ 格|

| \ |

| \ | ̄-_

|_____\小 |___ ̄-_大

|____|T\ |___|T_ ̄-_

| | \ | | |  ̄-_

|____|___\____ |___|__|_____ ̄-__

0 需要量 0 需要量

最適間接税

この二つの財に対する課税の超過負担を最小にするには、X財の税率を高め、Y財に対する税率を低くする必要があります。

すると、弾力性の低い製品には高い税を課し、弾力性の高い製品には低い税を課すことになります。弾力性の低い財は常識的に必需品であり、 最適間接税は逆進的というというパラドックスが生じることになります。

(角野浩財政学104頁、宇沢弘文経済解析基礎篇588~9頁参照。)

図のTは超過負担を表す。

tx/ty=ey/ex

必需品Xに対して高税率を課し、奢侈品Yに対して低税率を課すことになり、逆弾力性ルールによる最適間接税は

逆進的になるというパラドックスが生じてしまうことになり、効率性と公平性のトレード・オフが存在することになる。

(角野浩財政学105頁)

二律背反。ラムゼイルール。

次のように書き換えることが出来る。

txex=tyey

これは価格が1%上昇したときの需要の変化率に価格の変化率を掛けた値であり、各財の課税に対して各財の需要の減少率が

等しいことを要請するものであり、ラムゼイの比例性命題(ラムゼイ・ルール)が導かれる。ラムゼイ・ルールは価格の変化で

はなく、需要量の変化こそが超過負担の要因であるという観点から同量の需要量の変化率が最適間接税のルールであること

を主張するものである。

角野105~6頁

Commodity Taxation and Economic Growth,二神孝一,土居潤子,The Japanese Economic Review, vol. 55, no. 1, pp. 46-55

ラムゼールール(価格弾力性の高い財に低く課税する)への反論。

Ramsey F.P. (1927), "A Contribution to the Theory of Taxation," (「課税理論への一寄与」)

http://eml.berkeley.edu//~saez/course131/Ramsey27.pdf

ここで、二つの財(X、Y)があり、需要は独立であると考えます。すると、下の図のようになります。

X Y

の|\ の|

価| \ 価|

格| \ 格|

| \ |

| \ | ̄-_

|_____\小 |___ ̄-_大

|____|T\ |___|T_ ̄-_

| | \ | | |  ̄-_

|____|___\____ |___|__|_____ ̄-__

0 需要量 0 需要量

http://sugp.wakasato.jp/Material/Economics/cai/text/zaisei/lesson16/zaisei16-7.html

…二つの財(X、Y)があり、需要は独立であると考えます。すると、下の図のようになります。

X Y

の|\ の|

価| \ 価|

格| \ 格|

| \ |

| \ | ̄-_

|_____\小 |___ ̄-_大

|____|T\ |___|T_ ̄-_

| | \ | | |  ̄-_

|____|___\____ |___|__|_____ ̄-__

0 需要量 0 需要量

最適間接税

この二つの財に対する課税の超過負担を最小にするには、X財の税率を高め、Y財に対する税率を低くする必要があります。

すると、弾力性の低い製品には高い税を課し、弾力性の高い製品には低い税を課すことになります。弾力性の低い財は常識的に必需品であり、 最適間接税は逆進的というというパラドックスが生じることになります。

(角野浩財政学104頁、宇沢弘文経済解析基礎篇588~9頁参照。)

図のTは超過負担を表す。

必需品Xに対して高税率を課し、奢侈品Yに対して低税率を課すことになり、逆弾力性ルールによる最適間接税は

逆進的になるというパラドックスが生じてしまうことになり、効率性と公平性のトレード・オフが存在することになる。

(角野浩財政学105頁)

次のように書き換えることが出来る。

txex=tyey

これは価格が1%上昇したときの需要の変化率に価格の変化率を掛けた値であり、各財の課税に対して各財の需要の減少率が

等しいことを要請するものであり、ラムゼイの比例性命題(ラムゼイ・ルール)が導かれる。ラムゼイ・ルールは価格の変化で

はなく、需要量の変化こそが超過負担の要因であるという観点から同量の需要量の変化率が最適間接税のルールであること

を主張するものである。

角野105~6頁

参考:

Commodity Taxation and Economic Growth,二神孝一,土居潤子,The Japanese Economic Review, vol. 55, no. 1, pp. 46-55

ラムゼールール(価格弾力性の高い財に低く課税する)への反論。

Ramsey F.P. (1927), "A Contribution to the Theory of Taxation," (「課税理論への一寄与」)

http://eml.berkeley.edu//~saez/course131/Ramsey27.pdf

http://sugp.wakasato.jp/Material/Economics/cai/text/zaisei/lesson16/zaisei16-7.html

…二つの財(X、Y)があり、需要は独立であると考えます。すると、下の図のようになります。

X Y

の|\ の|

価| \ 価|

格| \ 格|

| \ |

| \ | ̄-_

|_____\小 |___ ̄-_大

|____|T\ |___|T_ ̄-_

| | \ | | |  ̄-_

|____|___\____ |___|__|_____ ̄-__

0 需要量 0 需要量

最適間接税

図のTは超過負担を表す。

この二つの財に対する課税の超過負担を最小にするには、X財の税率を高め、Y財に対

する税率を低くする必要があります。

すると、弾力性の低い製品には高い税を課し、弾力性の高い製品には低い税を課すことに

なります。弾力性の低い財は常識的に必需品であり、 最適間接税は逆進的というというパラ

ドックスが生じることになります。

(角野浩財政学104頁、宇沢弘文経済解析基礎篇588~9頁参照。)

必需品Xに対して高税率を課し、奢侈品Yに対して低税率を課すことになり、逆弾力性ルールに

よる最適間接税は逆進的になるというパラドックスが生じてしまうことになり、効率性と公平

性のトレード・オフが存在することになる。

上は次のように書き換えることが出来る。

txex=tyey

これは価格が1%上昇したときの需要の変化率に価格の変化率を掛けた値であり、

各財の課税に対して各財の需要の減少率が等しいことを要請するものであり、

ラムゼイの比例性命題(ラムゼイ・ルール)が導かれる。ラムゼイ・ルールは価格の変化で

はなく、需要量の変化こそが超過負担の要因であるという観点から同量の需要量の変化率が

最適間接税のルールであることを主張するものである。

参考:

Commodity Taxation and Economic Growth,二神孝一,土居潤子,The Japanese Economic Review, vol. 55, no. 1, pp. 46-55

ラムゼールール(価格弾力性の高い財に低く課税する)への反論。

Ramsey F.P. (1927), "A Contribution to the Theory of Taxation," (「課税理論への一寄与」)

http://eml.berkeley.edu//~saez/course131/Ramsey27.pdf

http://sugp.wakasato.jp/Material/Economics/cai/text/zaisei/lesson16/zaisei16-7.html

…二つの財(X、Y)があり、需要は独立であると考えます。すると、下の図のようになります。

X Y

の|\ の|

価| \ 価|

格| \ 格|

| \ |

| \ | ̄-_

|_____\小 |___ ̄-_大

|____|T\ |___|T_ ̄-_

| | \ | | |  ̄-_

|____|___\____ |___|__|_____ ̄-__

0 需要量 0 需要量

最適間接税

図の△Tは超過負担を表す。

この二つの財に対する課税の超過負担を最小にするには、X財の税率を高め、Y財に対

する税率を低くする必要があります。

すると、弾力性の低い製品には高い税を課し、弾力性の高い製品には低い税を課すことに

なります。弾力性の低い財は常識的に必需品であり、 最適間接税は逆進的というというパラ

ドックスが生じることになります。

(角野浩財政学104頁、宇沢弘文経済解析基礎篇588~9頁参照。)

必需品Xに対して高税率を課し、奢侈品Yに対して低税率を課すことになり、逆弾力性ルールに

よる最適間接税は逆進的になるというパラドックスが生じてしまうことになり、効率性と公平

性のトレード・オフが存在することになる。

上は次のように書き換えることが出来る。

txex=tyey

これは価格が1%上昇したときの需要の変化率に価格の変化率を掛けた値であり、

各財の課税に対して各財の需要の減少率が等しいことを要請するものであり、

ラムゼイの比例性命題(ラムゼイ・ルール)が導かれる。ラムゼイ・ルールは価格の変化で

はなく、需要量の変化こそが超過負担の要因であるという観点から同量の需要量の変化率が

最適間接税のルールであることを主張するものである。

参考:

Commodity Taxation and Economic Growth,二神孝一,土居潤子,The Japanese Economic Review, vol. 55, no. 1, pp. 46-55

ラムゼールール(価格弾力性の高い財に低く課税する)への反論。

Ramsey F.P. (1927), "A Contribution to the Theory of Taxation," (「課税理論への一寄与」)

http://eml.berkeley.edu//~saez/course131/Ramsey27.pdf

http://sugp.wakasato.jp/Material/Economics/cai/text/zaisei/lesson16/zaisei16-7.html

…二つの財(X、Y)があり、需要は独立であると考えます。すると、下の図のようになります。

X Y

の|\ の|

価| \ 価|

格| \ 格|

| \ |

| \ | ̄-_

|_____\小 |___ ̄-_大

|____|T\ |___|T_ ̄-_

| | \ | | |  ̄-_

|____|___\____ |___|__|_____ ̄-__

0 需要量 0 需要量

最適間接税

図の△Tは超過負担を表す。

この二つの財に対する課税の超過負担を最小にするには、X財の税率を高め、Y財に対

する税率を低くする必要があります。

すると、弾力性の低い製品Xには高い税を課し、弾力性の高い製品Yには低い税を課すことに

なります。弾力性の低い財はX常識的に必需品であり、 最適間接税は逆進的というというパラ

ドックスが生じることになります。

(角野浩財政学104頁、宇沢弘文経済解析基礎篇588~9頁参照。)

必需品Xに対して高税率を課し、奢侈品Yに対して低税率を課すことになり、逆弾力性ルールに

よる最適間接税は逆進的になるというパラドックスが生じてしまうことになり、効率性と公平

性のトレード・オフが存在することになる。

上は次のように書き換えることが出来る。

txex=tyey

これは価格が1%上昇したときの需要の変化率に価格の変化率を掛けた値であり、

各財の課税に対して各財の需要の減少率が等しいことを要請するものであり、

ラムゼイの比例性命題(ラムゼイ・ルール)が導かれる。ラムゼイ・ルールは価格の変化で

はなく、需要量の変化こそが超過負担の要因であるという観点から同量の需要量の変化率が

最適間接税のルールであることを主張するものである。

参考:

Commodity Taxation and Economic Growth,二神孝一,土居潤子,The Japanese Economic Review, vol. 55, no. 1, pp. 46-55

ラムゼールール(価格弾力性の高い財に低く課税する)への反論。

この方法で求められた消費税は最適間接税と呼ばれ、着想はラムゼーまでさかのぼります。 ここで、二つの財(X、Y)があり、需要は独立であると考えます。すると、下の図のようになります。 X Y の|\ の| 価| \ 価| 格| \ 格| | \ | | \ | ̄-_ |_____\小 |___ ̄-_大 |____|T\ |___|T_ ̄-_ | | \ | | |  ̄-_ |____|___\____ |___|__|_____ ̄-__ 0 需要量 0 需要量 最適間接税 この二つの財に対する課税の超過負担を最小にするには、X財の税率を高め、Y財に対する税率を低くする必要があります。https://lh3.googleusercontent.com/-X5GQ2HRn9I8/Vuz9Ro4FqZI/AAAAAAAA76o/LPo423x3h8Q/s640/blogger-image-1357644919.jpg

(11) If we are to raise a revenue p we must depress production to some point on the hyper-ellipsoid R = P.

1

We can depress production to any point we please because the connection between the x's and λ's is one-one.

(11) 収益pを上げるためには、超楕円体R=P上のある点まで生産を抑圧しなければならない。

1

xとλの接続は一対一なので、どの点まででも生産を抑制することができる。

コメントを投稿

<< Home