週刊ダイヤモンド 2019/07/20

特集2 Special Feature 2

世界を揺るがす「MMT」の真実

「反緊縮」を掲げて財政赤字を容認する「現代貨幣理論(MMT)」を巡る議論が熱を帯びる。MMT

は長期停滞を抜け出すを突破口になるのかそれとも「異端の学説」にすぎないのかアベノミクスの指

南役の浜田宏一·イェール大学教授(内閣官房参与)に聞いた。

ダイヤモンド編集部·西井泰之

Special Interview

浜田宏一内閣官房参与が語るMMTは「均衡財政への呪縛」を解く“解毒剤”

~~現代貨幣理論(MMT)をどのように受け止めていますか。

MMTは、ポストケインジアンの伝統の上に立ち、サンダース米上院議員の草の根の運動とも結び付いた興味深い議論です。しかし

裏付けるモデルが単純で経済理論としては粗削りなものです。

一つのポイントは、自国通貨を持つ国はそう簡単には破綻しないという主張です。国債が増えて、返済を求められても、政府と中央

銀行は一体と考えているので、中央銀行が紙幣を刷って借金を返せるから大丈夫というわけです。

理屈としては問違ってはいませんが、政府は破綻しなくても、高インフレになって国民が窮乏し、経常収支が赤字になって国全体が

貧しくなることはあります。

巨額の国債が増発されると、(国債価格が下がり)金利が上がって経済にマイナスの事態が起きまず。 MMTでは金利を一定にす

るので、その場合、中央銀行が貨幣を増やしてしまいます。それによって為替レートが急落したり固辺定為替の国では経常収支が悪化し

たりして、国民生活が打撃を受けることになりかねません。

~~かつてMMTと同様に財政赤字を正当化する「シムズ理論」を評価されましたが。

決定的に違うのは、MMTは財政赤字に対し、中央銀行が受動的に紙幣を刷ってファイナンスするヘリコプターマネーに似た考え方

を含んでいることです。

シムズ理論や伝統的な経済学は、中央銀行が独立した立場で、インフレが高進しないよう売りオペレーションなどをして金利をコント

ロールする。中央銀行の政策が物価や雇用に影響を及ばす前提ですが、MMTでは、中央銀行は名目金利を一定にするように資金を供

給する機械仕掛けの「紙幣プリンター」のような位置付けです。

~~シムズ理論のように「目からうろこ」とはいきませんか。

ただし、日本では、根強い財政均衡主義の呪縛を解く「解毒剤」になるのではないでしょうか。

財政均衡主義の基礎になっているリカードの理論は、政府も民間企業と同じように、資産と負債のバランスを保つように行動すべき

で、人々もそれを想定して行動すると考えています。

つまり人々は、政府が国債発行で減税や歳出を拡張しても、将来は増税や歳出削減で負債と資産を均衡させると予測して、行動する。

だから公債や税が経済に与える効果は中立で、財政は歳入と歳出を一致させ規律をもって運営されるべきだというわけです。

ところが日本では、財政均衡主義が財政運営に対する過度にきつい締め付けになってきました。

例えば、バブル崩壊後、デフレが長く続いてきましたが、それは需要不足によるもので、民間は貯蓄超過でした。政府が財政を拡張

して需要をつくり投資を促す必要があったのに、逆に財務省は財政健全化にこだわったのです。

インフレのときは金融引き締めと財政緊縮はやるべきですが、デフレのときに、そういう逆のインフレ対策をしてデフレをひど

くしてしまったときもあります。

~~引き締めや緊縮がなぜ行き過ぎたのでしょうか。

財務省は、税金を徴収しそれを歳出として使うのを自分たちで差配するので、税金をたくさん集めて使う

のは居心地がいい。政治家に対しても予算編成の権限を盾にコントロールできます。課税はその力の源泉に

なるので、税金を取ることには非常に熱心です。

財政制度等審議会の建議などにはそういう一方的な考えが反映されています。財政均衡があまりにも強調され、予算や政策をがんじ

がらめにしています。 MMTが論じられる中でこの呪縛がなくなるのは、良いことだと思います。

~~財政健全化の主張は間違っているのでしょうか。

金利が極めて低い今の日本では、財政赤字をそう心配せず、財政をする余地はあると思われます。企業の経常利益は増えているのに、

投資には慎重です。

先行きに不確実性がある中では、いくら金利が下がっても、企業や家計は投資や消費をせずに、お金が貯蓄に回り縮小均衡に陥るとい

う、ケインズが想定したのと近い状況といえます。

最近では、国際通貨基金のチーフエコノミストだったオリヴィエ・ブランシャール氏のような正統派もこのことを言い始めています。

日本経済の長期停滞は国内の需要不足が原因で、潜在的な成長率や完全雇用を維持するには、一時的には基礎的財政収支の赤字を拡

大することが正しい政策だというわけです。

~~しかしMMTを実践すればインフレになり、物価上昇が止まらなくなることになりませんか。

MMTにより財政拡張を続ければ、どこかの段階ではインフレを起こします。 しかしそれを今、あまり心配する必要はない。インフ

レになる前に少なくとも物価安定の状態があり、生産や雇用が上向きになる時期があるからです。

ただいったんインフレを起こすと、金利が上がります。それをMMTが唱えるごとく、名目金利が一定になるように機械的に貨幣を

供給するのは危ない。

インフレになって金利が高くなると、名目金利を一定に抑えようとすれば貨幣供給を増やさないといけません。インフレが加速して

いるときに貨幣供給を増やせば、インフレは累積的に高進し、物価が不安定化してしまいます。

MMTの前提にあるのは、物価の番人である中央銀行はないに等しい、あっても政府の奴隷であるうな位置付けです。 MMTがイ

ンフレを止められないようなシステミックな不安定性を内蔵している理論であることには注意しておかないといけません。

~~欧米では「小さな政府」や新自由主義に対するアンチのイデオロギーになっている感じです。

米国では1970年代のスタグフレーション(インフレ下の不況)の苦境もあって、リーマン危機の直後は別にして、財政を大盤

振る舞いする政府はなく、それが中道で正しい政策と思われてきました。

しかし米トランプ政権は減税や公共投資でかなりの財政拡張をしています。この1、2年の株価や雇用を見る限り、トランプ的なや

り方が効いていると思わせるところもあります。

MMTを意識しているかどうかはともかく、MMTで有名になったオカシオコルテス下院議員やサンダース議員らの米民主党左派と、

政治基盤が全く違うのに、同様の財政積極策が行われているのは興味深いことです。

欧州場合はEU加盟国それぞれの生産性や物価状況が違うのに、各国に金融政策の主体性がなく財政赤字にも枠がはめられてい

ます。 財政金融政策で景気の調整ができず、国によってはインフレや失業が解消できずにいます。MMTの考え方を取り入れて財政拡

張策がうまくできれば、欧州の人たちの福利も上がる可能性があります。

~~MMTは財政による資金供給を重視しているように思います。貨幣数量説を基にリフレ派が主張していた金融政策には限界があっ

たのではないですか。

日本の場合、デフレをひどくした金融政策の失敗が深刻でした。世界金融危機の際、欧米はなりふり構わず量的緩和をしたのに日本

銀行は緩和に慎重でした。それで円高の大波が襲ってきたのです。危機を避けられたのに、日銀は十分な緩和を怠りました。

ただ今は金融緩和の効果が薄れているのは事実です。異次元緩和策は、インフレ期待を醸成して実質金利を下げ投資を活発にする狙いで始め

ましたが、2015、16年の緩和以降は、物価はいずれ上がると言っていたのに、そうならなかったと期待が裏切られた形になり、人

々が反応しなくなりました。

技術の進歩のパターンも変わって、IT化が進めば生産性が上がり売り上げが増えて賃金も上がると考えられていましたが、今は、

労働者はロボットに置き換えられ、賃金も消費も増えない。グローバリゼーションも供給面からの効率化を進めるので、物価が上がりに

くなります。 貨幣の需給だけでは説明が十分できないところが出てきていると感じています。

~~アベノミクスの今後ですが、需給ギャップも回復し、MMTの主張は現実性があるのでしょうか。

現実性がないとの考え方もあり得ますが、いまだに物価が上がらないのは、もしかすると、まだ労働力が潜在的に余っているのかも

しれません。MMTでインフレが止まらない危険がある一方、財政を少し拡張すればみんなが豊かになれるのに、我慢してなれない危

険もあるとの見方もあります。

状況で判断するしかありませんが、10月の消費増税は、財政を緊縮に働かせますので景気に悪影響を与えないか、心配しています。

金融政策では、量的緩和策をいつでも行える態勢にしておかなければならないと思います。

一時、インフレ目標は1%でもいいのではと考えましたが、リフレ派の人には弱みを見せたら駄目だと、すごく怒られました。

もし日本がMMTの考えを取り入れるとしたら今度は物価目標が過度なインフレ防止に働き得ることにもなります。海外の波風も荒い

ので、2%目標は変えないで金融政策を頑張れるようにしておくのがいいと思います。

ただ大幅な円安になれば、トランプ大統領から人為的な為替操作と批判を受けるリスクや障害があります。そう考えると、財政が物

価にすぐに効くかは分かりませんが、需要には効きますので、景気が落ち込んだときには財政が主役になるのかもしれません。

重要なのは、将来の成長のため人的資本を充実させることです。自らの個性を発揮し、得意なところで付加価値を生むような人材を

育てる政策を、ある程度財政赤字を出してもやるべきです。

MMTの議論は単に財政赤字の是非だけでなく、日本の長期停滞を解決するのに必要な要因が議論されるので、その限りではいい影

響があると思います。

はまだ·こういち/1936年生まれ、東京大学教授、イェール大学教授を経て2001年内

閣府経済総合研究所長。12年から内閣官房参与。国際金融論、ゲーム理論。

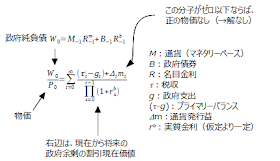

FTPL 簡易版公式

B=P×S

(B:政府債務、P:物価、S:将来の財政余剰)

※1

FTPL式

※2

要旨

FTPLの中核となる(政府負債)/(物価)=(政府余剰の割引現在価値)と言う恒等式の右辺を減らせば左辺分母の物価が上昇すると言っていて、左辺分子の累積債務については十分と考えている。政府余剰の割引現在価値を減らすためには、人々が政府がインフレを許容すると信じ込ませる必要がある。もし、減税をしたとしても、将来、その効果と同等の増税が行なわれると思われたら、政府余剰の割引現在価値は変化しない。だから、インフレ目標達成まで増税を先送りにしようと言っているわけだ。(※3)

キミはFTPLが苦手なエコノミストなんだね!

エコノミストの安達誠司氏が『「シムズ理論」が日本経済のデフレ脱却に有効である理由』と言うエッセイを書いているのだが、あまりFTPLを理解していないようなので突っ込んでおきたい。数理モデルを確認せずにその解説文をつなぎ合わせてFTPLを理解しようとして、失敗した気がする。

1. 頑張ってFTPLを説明する必要は無い

将来、ガンガンと増税してくると思われているから物価が上がらないので、そこそこしか増税しないと思わせたら物価が上がると言うのがシムズ教授の提言*1。シムズ教授はマクロ経済学の文脈でコレを言うために、政府と家計の予算制約式と横断条件から物価水準を決定する理論モデル(FTPL)を持ち出し、政府純負債の実質価値と財政余剰(=財政黒字+通貨発行益)の現在割引価値の予測値が一致するように物価水準が定まることを確認しているのだが、シムズ提言だけに関心があるのであれば割愛しても問題ないであろう。

2. 知っておくべきFTPLの特徴

それでもFTPLを知りたいと言うのであれば、せっせと数理モデルを読んでいこう。それが嫌な場合は、基本的なモデルではかなり非直観的な話になっている事は心にとめておいて欲しい。あれこれ薀蓄を語るエコノミストの文*3を読む前に、

- 財政余剰と金利(or 通貨供給量)と物価の関係を見る理論モデルで、特定の政策セットを意味するものではない

- 生産も消費も一定を仮定

- 将来の財政見通しが変化すると、最初にどーんと物価水準が変化した後、一定のインフレ率が続く

- (基本的な仮定では)名目金利を上げるとインフレ率が上昇し、物価水準も上昇する

- 財政余剰の現在割引価値の期待値がゼロ以下になったら、解が無くなってゲームオーバー

の5点は覚えておこう。以前のエントリーで指摘した部分も多いのだが、安達氏の今回のエッセイでもこの五点を踏まえていない。日本語でも説明が色々ある数理モデルで、各所の説明をチマチマと見ていたらすぐ気づくはずなのだが。

安達氏は、また、財政余剰の現在割引価値の予測を下げろと言っているシムズ提案を、財政余剰の現在割引価値を下げろと誤解している。こちらもリカード型/非リカード型財政政策の議論を注意深く読めば、そう誤解しないと思う。

リフレ派今まで主張してきた話とFTPLの整合性を取ろうとしているのだと思うが、一筋縄では行かないモデルの変更が要る。FTPLを特定の政策セットのような言い方をして世間に誤解をばら撒くと公害なので、下手にシムズ御大に迎合するのではなく「金利を上げたらインフレになるFTPLなど信じない」ぐらいの強気な姿勢で行って欲しかった。

*2名目金利ゼロで無限大の貨幣需要になる実質貨幣需要関数を仮定すれば、名目金利をゼロに近づけることで貨幣発行益を無限大に増やす事ができるので、財政余剰の現在割引価値の期待値を常にゼロより大きくすることができる。ただし、民間保有国債を買い切った上に中央銀行が民間に融資して回って利子を得るような世界になる。

{kind=link}

{kind=link}

0 Comments:

コメントを投稿

<< Home