MMT(現代貨幣理論)の批判的検討(1)─政府と中央銀行の役割

<現在、世界および日本の経済論壇において、賛成論と反対論の侃々諤々の議論が展開されているMMT。その内実を検討する......>

消費増税を含めた財政をめぐる論議が続く中で、MMT(現代貨幣理論)に注目が集まっている。7月中旬には、その主唱者の一人であるステファニー・ケルトン(ニューヨーク州立大学教授)が来日し、講演や討論を行い、昨今のMMTブームを反映するかのように大きな盛り上がりを見せた。その模様は一般のマスメディアでも幅広く報じられた。

MMTの生みの親であるウオーレン・モズラーのSoft Currency Economics II序文によれば、その最初の契機は、国債トレーダーを経て証券会社の創業者となったモズラーが、1990年代初頭に当時「財政危機」が喧伝されていたイタリア国債の売買を行った時に得た一つの「発見」にあった。その把握が、それ以前からポスト・ケインジアンの一部に存在していた内生的貨幣供給理論と結びついて構築されたのがMMTである。その「ポスト・ケインジアン出自のMMT論者」を代表する存在が、MMTの定番概説書であるModern Money Theoryの著者であり、MMT派による初のマクロ経済学教科書Macroeconomicsの執筆者の一人でもあるランダル・レイ(ミズーリ大学教授)である。

このように、MMTの枠組みそれ自体は、既に20年以上もの歴史を持っている。しかしながら、それがこれだけの大きな注目を集め始めたのは、学界においてさえごく最近のことにすぎない。

筆者は、2010年3月に上智大学で開催された「第6回 国際ケインズ・コンファランス」(平井俊顕・上智大学教授の主催による)に参加し、報告と討論を行ったが、その時に海外から招かれて報告と討論を行っていた一人がランダル・レイであった(その時の報告者と討論者の一覧は、平井教授のホームページに残されている告知から確認できる)。今にして思い起こせば、レイはその時、小野善康・大阪大学教授の報告に対する討論の中で、確かに雇用保証プログラム(JGP)に類する内容のことを言及していた。とはいえ、当時はおそらく、筆者も含む参加者のほとんどが、MMTそれ自体についてはごく断片的な知識しか持っていなかった(実際そのカンファレンスではMMTは討論の対象どころか話題にさえなっていなかった)。レイに対する参加者の多くの認識も、あくまでも内生的貨幣供給派ポスト・ケインジアンを代表する一人といった程度であった。これがもし現在であれば、その扱いはまったく異なっていたはずである。

松尾匡・立命館大学教授などが指摘するように(「MMT」や「反緊縮論」が世界を動かしている背景)、MMTがこれだけの大きな注目を集めるようになった背景には、政治的左派と右派の両者を含む形で拡大しつつある、世界的な政策潮流としての「反緊縮」が存在する。それは、2010年春に生じたギリシャ危機とその後の欧州ソブリン債務危機を契機とした世界的な緊縮(Austerity)へのアンチテーゼである。その反緊縮という政策的立場の理論的裏付けとしてここにきて急浮上したのが、「インフレが生じるまでは政府財政赤字を積極的に拡大させ続けるべき」と論じるMMTだったわけである。

MMTと「主流派」の違いはどこにあるのか

MMTに対しては現在、世界および日本の経済論壇において、賛成論と反対論それぞれの立場から、まさに侃々諤々の議論が展開されている。アンチもまたファンの一部とすれば、それはまさしく「MMTブーム」と呼ぶにふさわしい状況である。

その論議において最も特徴的なのは、MMTに対する賛否が、あたかもマクロ経済の把握に関する主流派(orthodoxy)と異端派(heterodoxy)を区分けする一つの大きな分水嶺にさえなっているように見える点にある。これは、必ずしも「主流派」側の問題設定によるものではない。それはむしろ、両者を厳正に区別しようとする、MMTの側の明確な戦略的意図の反映である。実際、過去から現在に至る経済学の流れを主流派と異端派へと真二つに分断した上で、前者がいかに誤っており、後者から生み出されたMMTがいかに正しいかを微に入り細に入り論じているのが、上掲Macroeconomicsなのである。

実のところ、MMTの言う「主流派」の中には、財政緊縮派ももちろん存在するが、それと対峙して性急な増税や支出削減の危険性や無用性を訴え続けてきた反緊縮派も数多く存在する。そのような立場の論者としては、ポール・クルーグマン、ジョセフ・スティグリッツ、ラリー・サマーズ、オリビエ・ブランシャールといった名前がすぐに思い浮かぶ。MMT流の区分に従えば、筆者も含む日本のいわゆるリフレ派も、おそらくそのような意味での「主流派」の一分枝ということになるであろう。

注目すべきは、この「反緊縮」という政策論における表面的な一致にもかかわらず、クルーグマンやサマーズに代表される「主流派中の反緊縮派」がほぼ誰一人としてMMTを評価することはなく、逆にMMTの側もまた彼らをまったく評価していないという事実である。確かに一部には、MMTの政策論としての意義を限定付きで認める声もある(例えば浜田宏一・内閣参与のインタビュー「MMTは均衡財政への呪縛を解く解毒剤」)。しかしその立場の論者も、理論としてのMMTには手厳しい批判を行うことが多い。そして、MMT側からすれば、この種の反緊縮派は、彼らにとっての友軍ではまったくなく、明らかに敵なのである。

なぜ両者がこのように相容れないのかを知るためには、何よりもまず、「主流派」とMMTの理論的な違いはどこにあるのかを確認する必要がある。そこでここでは、MMTを代表すると思われるSoft Currency Economics II: MMT - Modern Monetary Theory Book 1(Warren Mosler著、初版は1993年)、Modern Money Theory: A Primer on Macroeconomics for Sovereign Monetary Systems, 2nd Edition (Randall Wray著、2015年)、Macroeconomics(William Mitchell、Randall Wray、Martin Watts著、2019年)という3冊の書物に主に依拠しながら、両者の相違がどこにあり、その相違が何に基づいているのかを、数回に分けて論じることにしたい。

これから明らかにしていくように、MMTと「主流派」の考え方の間には、一見すると異なっているようにみえていながら実は本質的には異なってはいない部分と、逆に表面的には似通っているが実は本質的に相容れないという部分の両者が複雑に混在している。貨幣供給の内生性と外生性をめぐる「対立」は、前者の典型的な実例である。それに対して、いわゆる「ヘリコプター・マネー」論は、後者の実例の一つである。一般のメディアなどではしばしば、MMTは「お金を社会にばらまく」ヘリコプター・マネーの一種であるかのごとく紹介されている。しかし実際には、MMTとミルトン・フリードマンからバーナンキに至る主流派内でのヘリコプター・マネー論とでは、その論理構造がまったく異なる。

MMT(現代貨幣理論)の批判的検討(1)─政府と中央銀行の役割

MMTにとっての「主流派」とは何を指しているのか

MMTと主流派との理論の違いを見極めるという作業において、最初に明確にしておく必要があるのは、この「主流派」とはいったい何なのかという点である。MMT は確かに貨幣数量説に基づくマネタリズムを徹底的に批判する。しかしながら、MMTが批判の対象とする「主流派」は、マネタリズムから合理的期待形成論を経て実物的景気循環論に至る「新しい古典派」のみを指しているわけでは必ずしもない。

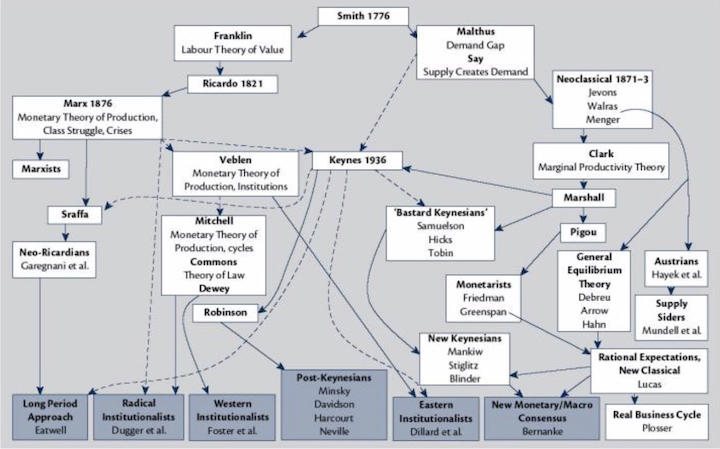

その「MMTが敵視する主流派」を最も明確に描写しているのは、Macroeconomicsの第30章である。そこで提起されている「マクロ経済学における支配的主流としての貨幣的合意(the dominant mainstream New Monetary Consensus in macroeconomics)」こそが、その「主流派」の内実である。それは、マネタリズムや新しい古典派そのものではなく、それらの成果を批判的に取り入れて構築された、広義のニュー・ケインジアン経済学である。その代表的な担い手として取り上げられているのは、ポール・クルーグマン、マイケル・ウッドフォード、ベン・バーナンキらである。MMTによれば、彼らニュー・ケインジアンは、ケインズの名を語ってはいるものの、本質的には新古典派経済学の一分派としての亜流ケインジアン(Bastard Keynesians)あるいはその末裔にすぎない(図参照)。

マクロ経済学系統図 出典:Macroeconomics p.434 Figure 27.1

マクロ経済学系統図 出典:Macroeconomics p.434 Figure 27.1

この「マクロ経済学系統図」が示すように、MMTにおいては、ポール・サミュエルソン、ジョン・リチャード・ヒックス、ジェームズ・トービンといったケインズ経済学における初期の代表的担い手たちは、すべてこの亜流ケインジアンのカテゴリーに括られている。さらに、グレゴリー・マンキュー、アラン・ブラインダー、スティグリッツのようなニュー・ケインジアン、そしてバーナンキに代表される「マクロ経済学における新しい貨幣的合意」といったカテゴリーは、その流れの進化版として位置付けられている。

つまりMMTにおいては、マネタリズムや新しい古典派のような反ケインズ的マクロ経済学と真正面から闘い続けてきた彼ら新旧のケインジアンたちが、不埒にケインズの名を語る新古典派的亜種として一括りで敵側に追いやられているのである。MMTはしばしば、ニュー・ケインジアンも含む「主流派」の側から、その強い党派性を指摘されている。しかし、それは実は、MMT自らが意図的に設定したこの「戦略的対抗軸」の反映なのである。

MMTの中核命題--中央銀行による政府赤字財政支出の自動的ファイナンス

冒頭で述べたように、MMTの出発点であり、かつその不変の中核となっているのは、国債トレーダーであったウオーレン・モズラーによる以下の「発見」である。

政府の赤字財政支出(税収を超えた支出)は、政策金利を一定の目標水準に保つ目的で行われる中央銀行による金融調節を通じて、すべて広い意味でのソブリン通貨(国債も含む)によって自動的にファイナンスされる。したがって、中央銀行が端末の「キーストローク」操作一つで自由に自国のソブリン通貨を供給できるような現代的な中央銀行制度のもとでは、政府支出のために必要な事前の「財源」は、国債であれ租税であれ、本来まったく必要とはされない。

このMMT命題の背後にあるメカニズムを最も簡潔に描写しているのは、Macroeconomics の第20章第4節Coordination of Monetary and Fiscal Operations である。レイのModern Money Theoryでその問題が取り扱われているのは第3章である。モズラーのSoft Currency Economics II は、ほぼ全編がこの問題の解明に当てられているといってよい。しかしながら、レイのModern Money Theoryとモズラーの書籍の説明は必ずしも明快ではないので、以下ではもっぱらMacroeconomics第20章第4節の説明を援用する。

純政府支出に伴うバランスシート 出典:Macroeconomics p.321 Table 20.1

純政府支出に伴うバランスシート 出典:Macroeconomics p.321 Table 20.1

この表は、中央銀行と民間銀行のバランスシートによる資金循環分析を用いて、政府が行う赤字財政支出がどのようなプロセスを経て政府部門と民間非政府部門の間の資産負債の変化を引き起こすのかを明らかにしたものである。それは、以下の3段階からなっている。

■ステージ1:政府が100の赤字財政支出を行うために、同額の政府預金を中央銀行に創出する。

■ステージ2:政府が100の支出を行った結果、支出の支払いを受けた個人や企業が民間銀行に持つ銀行預金が100だけ増加する。その結果、民間銀行が中央銀行に持つ準備預金が100だけ増加する。それは、政府が中央銀行に持つ100の政府預金が、民間銀行が中央銀行に持つ100の準備預金に振り替えられたことを意味する。

■ステージ3:法定預金準備率が仮に10%であるとすると、ステージ2の結果、民間銀行は90の超過準備を持つことになる。そこで民間銀行は、その収益の得られない超過準備を処分して収益の得られる国債を中央銀行から購入する。その結果、中央銀行の保有する国債と民間銀行が中央銀行に保有する準備預金は90だけ減少する。

これらのプロセスから、政府が100の赤字財政支出を行った場合、最終的には、民間部門は10の準備預金と90の国債という形で、必ず同額の資産を得ることになる。

■ステージ2:政府が100の支出を行った結果、支出の支払いを受けた個人や企業が民間銀行に持つ銀行預金が100だけ増加する。その結果、民間銀行が中央銀行に持つ準備預金が100だけ増加する。それは、政府が中央銀行に持つ100の政府預金が、民間銀行が中央銀行に持つ100の準備預金に振り替えられたことを意味する。

■ステージ3:法定預金準備率が仮に10%であるとすると、ステージ2の結果、民間銀行は90の超過準備を持つことになる。そこで民間銀行は、その収益の得られない超過準備を処分して収益の得られる国債を中央銀行から購入する。その結果、中央銀行の保有する国債と民間銀行が中央銀行に保有する準備預金は90だけ減少する。

これらのプロセスから、政府が100の赤字財政支出を行った場合、最終的には、民間部門は10の準備預金と90の国債という形で、必ず同額の資産を得ることになる。

若干の補足をしておこう。まずステージ1では、政府が財政支出の便宜のために国債を見返りに中央銀行に政府預金を創出することが想定されている。これはあるいは、多くの国で禁じられている「国債の中央銀行引き受け」に相当するように見えるかもしれない。しかしながら、中央銀行は同時に、制度的には必ず「政府の銀行」の役割を果たさなければならない。それは結局のところは、「中央銀行が国債(政府の債務)の見返りに政府に預金を与えている」ことを意味する。仮に政府が「財源」の調達のために支出の前にまずは民間銀行に国債を売却したとしても、Modern Money Theoryの第3章に示されている通り、最終的な結果は同じである。

この一連のプロセスで鍵となっているのは、ステージ3である。政府支出の結果として民間の銀行預金および民間銀行の準備預金が増加したとき、民間銀行がそれを国債に振り替えようとするのは分かるとしても、その国債が必ず中央銀行の売りオペによって供給されるのはなぜなのであろうか。

それは、「中央銀行は常に政策金利を一定の目標水準に保つ目的で金融調節を行っているから」である。政府支出の結果として民間銀行が中央銀行に持つ準備預金が拡大し、超過準備が発生すれば、それは必ず政策金利すなわち中央銀行が操作目標としている銀行間の短期市場金利を押し下げるように作用する。中央銀行はその場合、必ず保有する国債を売却して超過準備を吸収しなければならない。というのは、中央銀行がそれをしない限り、政策金利を一定の目標水準に保つことはできないからである。

本来、中央銀行が政策金利を一定に保とうとする限り、金融市場におけるあらゆる資金需給の変化は、中央銀行の金融調節によって必ず相殺される。その局面では確かに、ポスト・ケインジアンの内生的貨幣供給理論がかねてから論じてきたように、中央銀行は「経済の必要に応じて通貨供給を増減させるしかない」きわめて受動的な存在となる。MMTの新奇性は、その観点を政府赤字財政支出の問題に適用した点にある。

実は、「正統派」から見たこの内生的貨幣供給理論あるいはMMTの議論の最大の問題点は、この「中央銀行が政策金利を一定に保つ」という前提それ自体にある。しかし、その課題について検討を加えるのはまだ先のことである。

MMT(現代貨幣理論)の批判的検討(1)─政府と中央銀行の役割

MMTの「基本方程式」

これまで確認したように、政府の赤字財政支出は、中央銀行の金融調節を通じて、民間部門の国債保有あるいは準備預金のいずれかによって自動的にファイナンスされる。つまり、赤字財政支出に「財源」は必要ない。ところで、準備預金と現金は、中央銀行が独占的に供給するソブリン通貨に他ならない。それは一般的には、ベース・マネー、ハイパワード・マネー、あるいはマネタリー・ベースなどと言われている。したがって、政府の赤字財政支出は、必ず事後的には国債かベース・マネーのいずれかによってファイナンスされることになる。

他方で、民間部門が保有する資産が国債であれベース・マネーすなわち現金あるいは準備預金であれ、国債には金利が付くがベース・マネーには金利が付かないという点を除けば、どちらも政府部門が民間部門に対して負う債務であり、政府税収を通じてのみ償還されるという点では基本的に同じである。MMTはそのことから、単にベース・マネーのみではなく国債もまたソブリン通貨の一形態として把握する。

以上の考察を一般化すると、次式が得られる。

以上の考察を一般化すると、次式が得られる。

出典:Macroeconomics p.322 (20.1)

出典:Macroeconomics p.322 (20.1)

ここで、Gは政府支出、Tは政府税収、Bは国債残高、Mhはベース・マネー残高である。△はそれらの変数の増減である。また、iは国債金利であり、したがってiBは政府から民間への金利支払い総額である。この式は、政府の財政収支(左辺)は必ず国債残高およびベース・マネー残高の増減(右辺)に等しくなるという関係を示している。

この式は本質的には、どのような場合にも常に成立する自明の会計的恒等式にすぎない。しかしながら、MMTにとってのこの式は、「基本方程式」とでもいうほどの重要性を持っている。というのは、MMTの独自命題のほとんどは、この式の「特定の解釈」から導き出されているからである。

MMTはまず、この式の因果関係は、常に左辺から右辺に向かっていると考える。つまり、政府財政赤字が民間資産の拡大を生むのであり、その逆すなわち政府財政赤字がベース・マネーや国債の発行によって制約されているのではない、ということである。MMTはそのことを、「スペンディング・ファースト」と呼んでいる。

MMTはさらに、この式を、どのように時間を引き延ばしても成立する一般的な関係式として把握する。それは、ソブリン通貨を自由に発行できる場合には、現在の政府赤字を将来の黒字で償還するといった政府の通時的予算制約を前提とした財政運営は必要ではないことを意味する。

(以下、MMTの批判的検討(2)に続く)

(以下、MMTの批判的検討(2)に続く)

1 Comments:

205 名無しさん@恐縮です[] 2019/07/29(月) 19:21:09.55 ID:u1KS++cR0

>(△-mix)※△=直角二等辺三角形

⊿でいいのに

コメントを投稿

<< Home