【読者サポートページ】 図解入門ビジネス 最新 MMT[現代貨幣理論]がよくわかる本

こんにちは、望月慎(望月夜)@motidukinoyoruと申します。

この度、2020/3/24より、拙著『図解入門ビジネス 最新 MMT[現代貨幣理論]がよくわかる本』が秀和システムさんの方から発売の運びとなったわけですが、参照文献としてWebリンクを多用している関係上、「参照文献が見辛く、また確認しづらい」というご意見をいただきましたので、読者サポートページとして、参照文献の直接リンクや、著者による補足などを提供しようと思います。

ご意見やご質問についても、当該noteコメント欄で受け付けます(出来る限りで対応します)。

また、今後訂正などありましたら、その都度正誤表を作成して掲載する予定です。

ご活用いただければ幸いです。

第1章「MMTとは」参考文献

L・ランダル・レイ 著 / 鈴木正徳 訳、2019、『MMT現代貨幣理論入門』、ISBN 978-4-492-65488-0

マルク・ラヴォア 著 / 宇仁 宏幸、大野 隆 訳、2008、『ポストケインズ派経済学入門』、ナカニシヤ出版、ISBN-13: 978-4779502675

Coy, Peter, Dmitrieva, Katia, and Boesler, Matthew, 2019, “Warren Buffett Hates It. AOC Is for It. A Beginner’s Guide to Modern Monetary Theory”, Bloomberg Businessweek

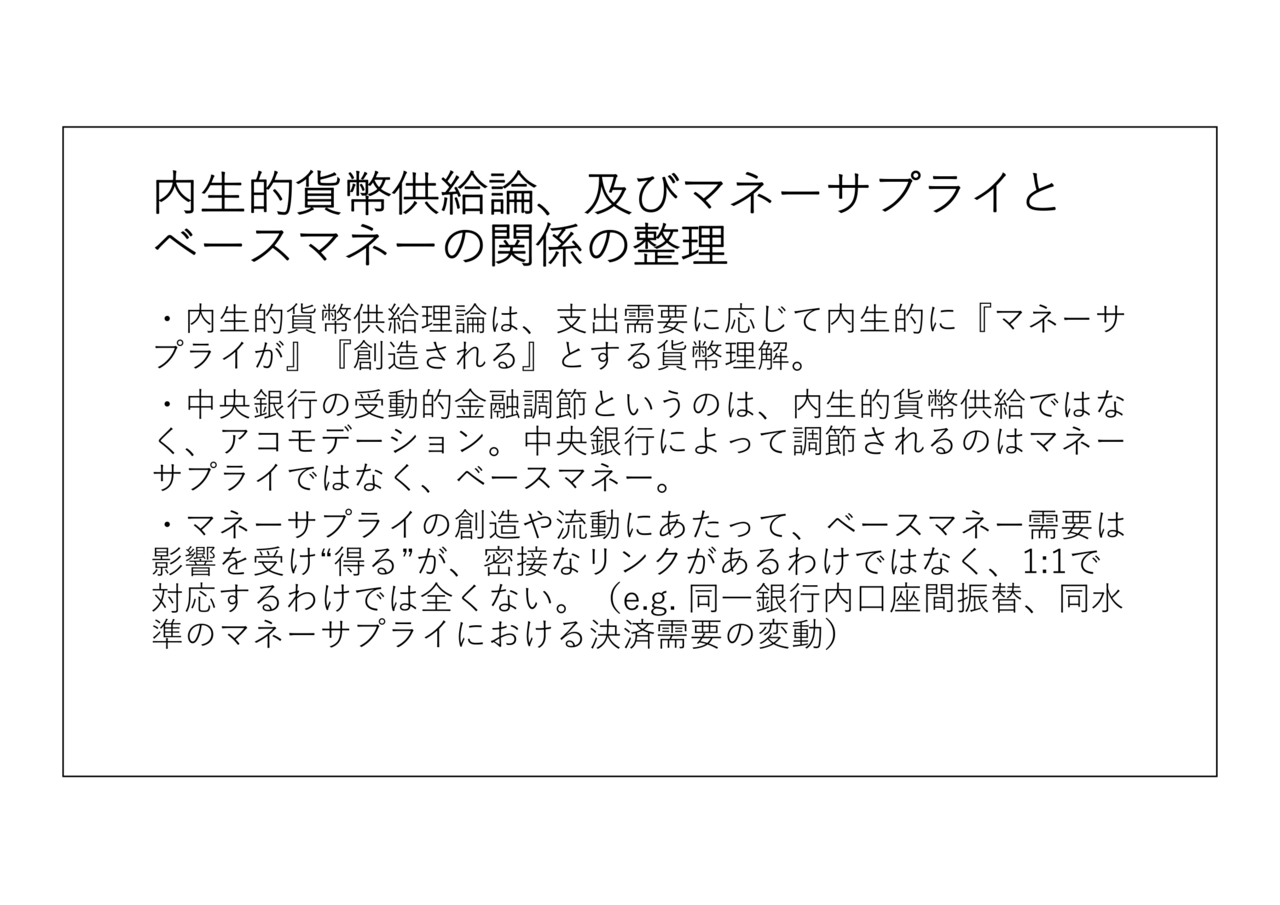

内藤敦之、2009、『ポストケインジアンの内生的貨幣供給論とケインズの貨幣的経済学』、一橋大学機関リポジトリ

Fonseca, Gonçalo L. and Ussher, Leanne J., ” THE HISTORY OF ECONOMIC THOUGHT WEBSITE”

※山形浩生氏訳:『経済思想の歴史』

※山形浩生氏訳:『経済思想の歴史』

Wray, L Randall, 2007, “Endogenous Money: Structuralist and Horizontalist”, The Levy Economics Institute and University of Bard College Working Paper No. 512

Deleplace, Ghislain, and Nell, Edward J., 1996, “Money in Motion: The Post-Keynesian and Circulation Approaches”, Palgrave Macmillan, ISBN-13:978-0312125431

Mosler, Warren, 2010, “The 7 Deadly Innocent Frauds of Economic Policy”, Valance Co Inc

Godley, Wynne and Wray, L.R., 1999, “Can Goldilocks Survive?”, The Levy Economics Institute of Bard College: Policy Note 1999/4

Fatas, Antonio, 2012, “Underestimating Fiscal Policy Multipliers”, Antonio Fatas on the Global Economy 【著者メモ:経済研究における財政乗数の過小評価が、GFC後の欧州での誤った”拡張的緊縮策”の引き金となってしまったとする、IMFの反省の弁をまとめた良記事。危機当時IMFチーフエコノミストであったオリヴィエ・ブランシャールの日本語ツイートまとめも併せて勧めておく。】

原田泰、2014、『公共事業が持つ景気抑制効果 第2の矢の再考を』、WEDGE Infinity 【著者メモ:リフレ派の代表論客で日銀審議委員(note執筆現在)の原田泰の記事で、『財政・金融両面から景気を刺激しようとするからいけないのであって、財政は何もせず、金融だけで景気を刺激すれば良い』など、味わい深い文章が並んでいる。】

毎日新聞 2013年9月9日 『消費増税:自民、8%への引き上げ論一色に 全議員会合で』より引用 — 『首相と金融緩和策で歩調を合わせる山本幸三衆院議員も「デフレ脱却と消費税は関係ない。10月まで延ばさず早く決めるべきだ」と首相の早期の決断を求めた。』

山本幸三、飯田泰之、2014、『アベノミクスを成功させるために、消費税増税を先送りせよ』、SYNODOS より引用 — 『山本 増税しても大丈夫だと思っていたのは、金融緩和によって円安になれば輸出が伸びて、消費税増税の影響を相殺してくれるというのが根拠でした。』

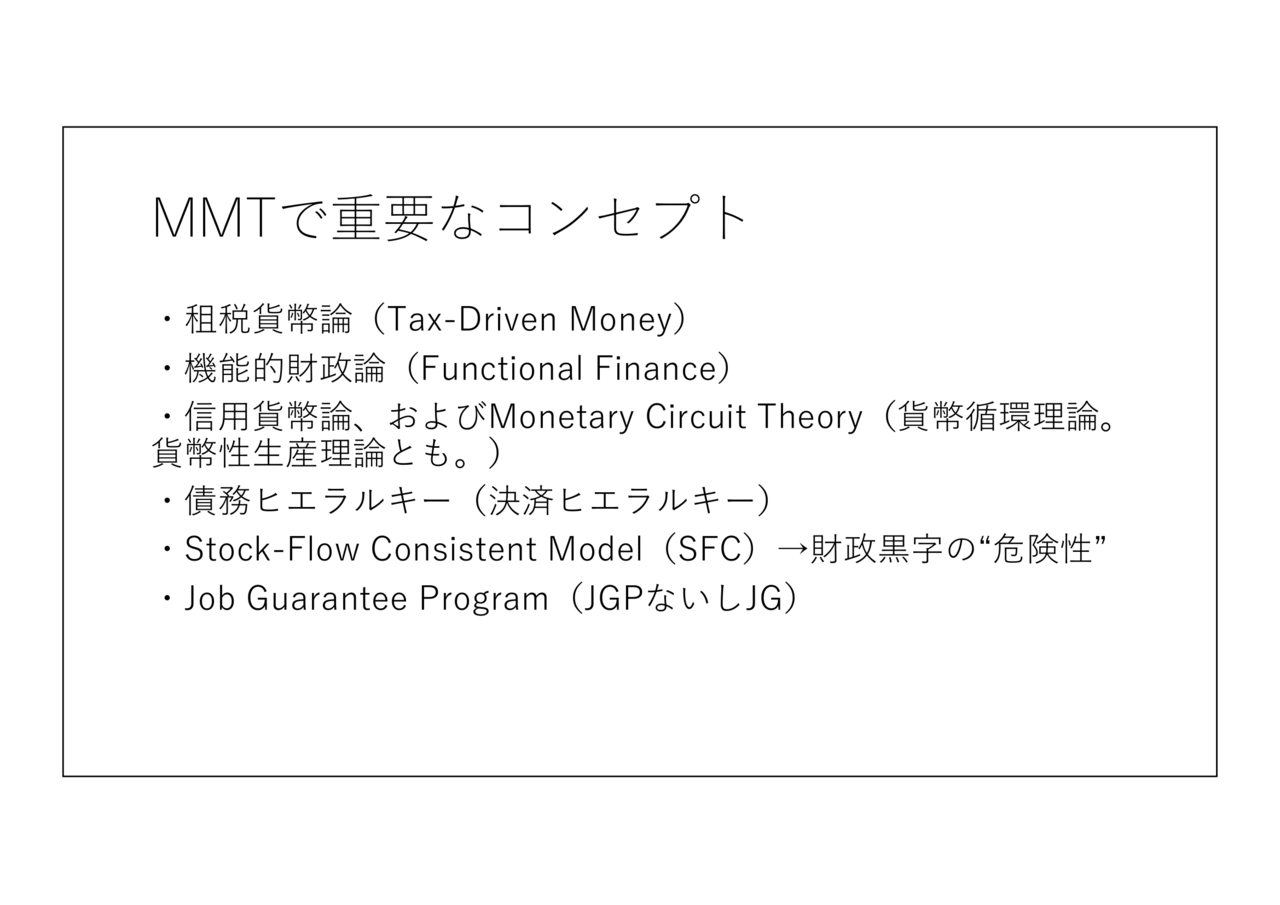

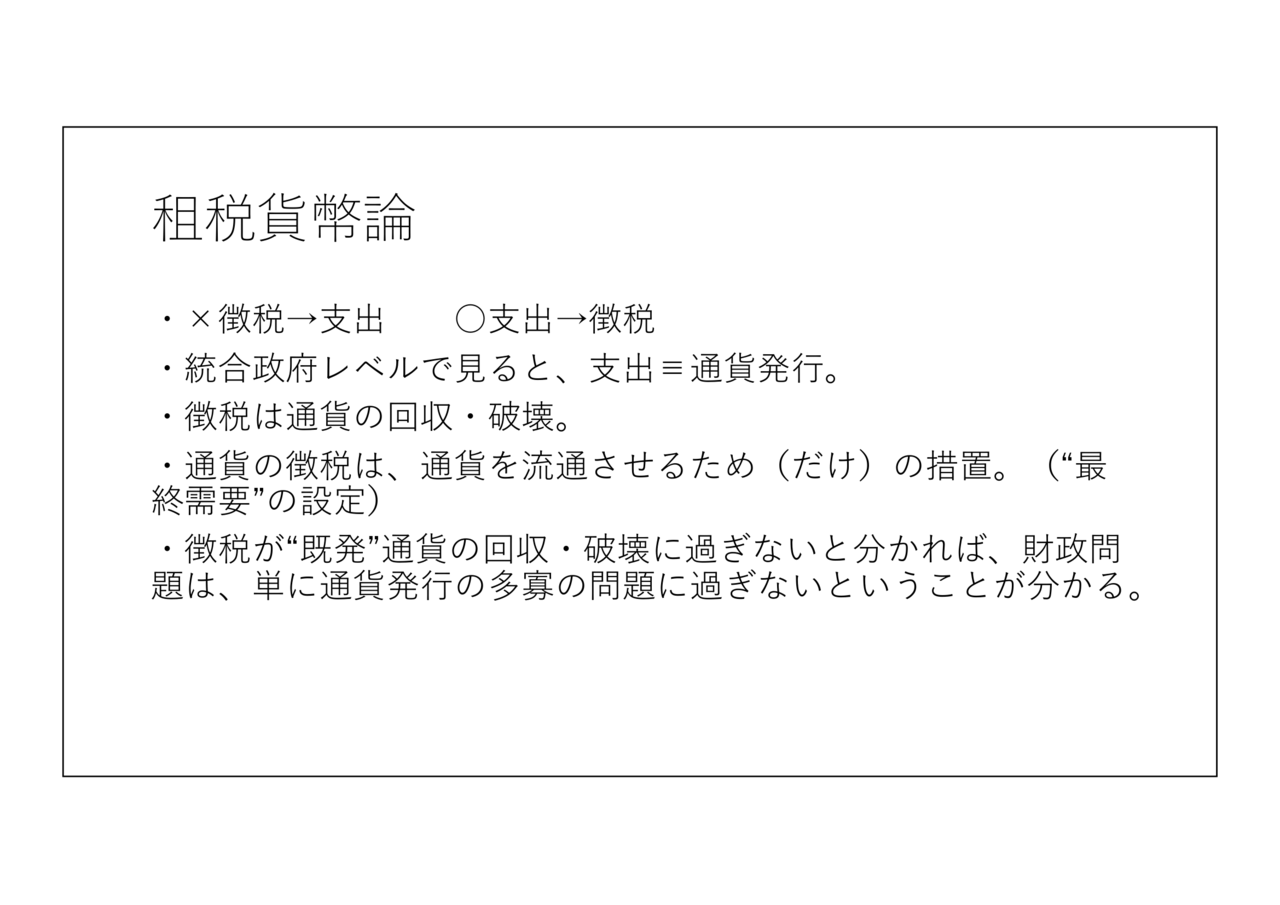

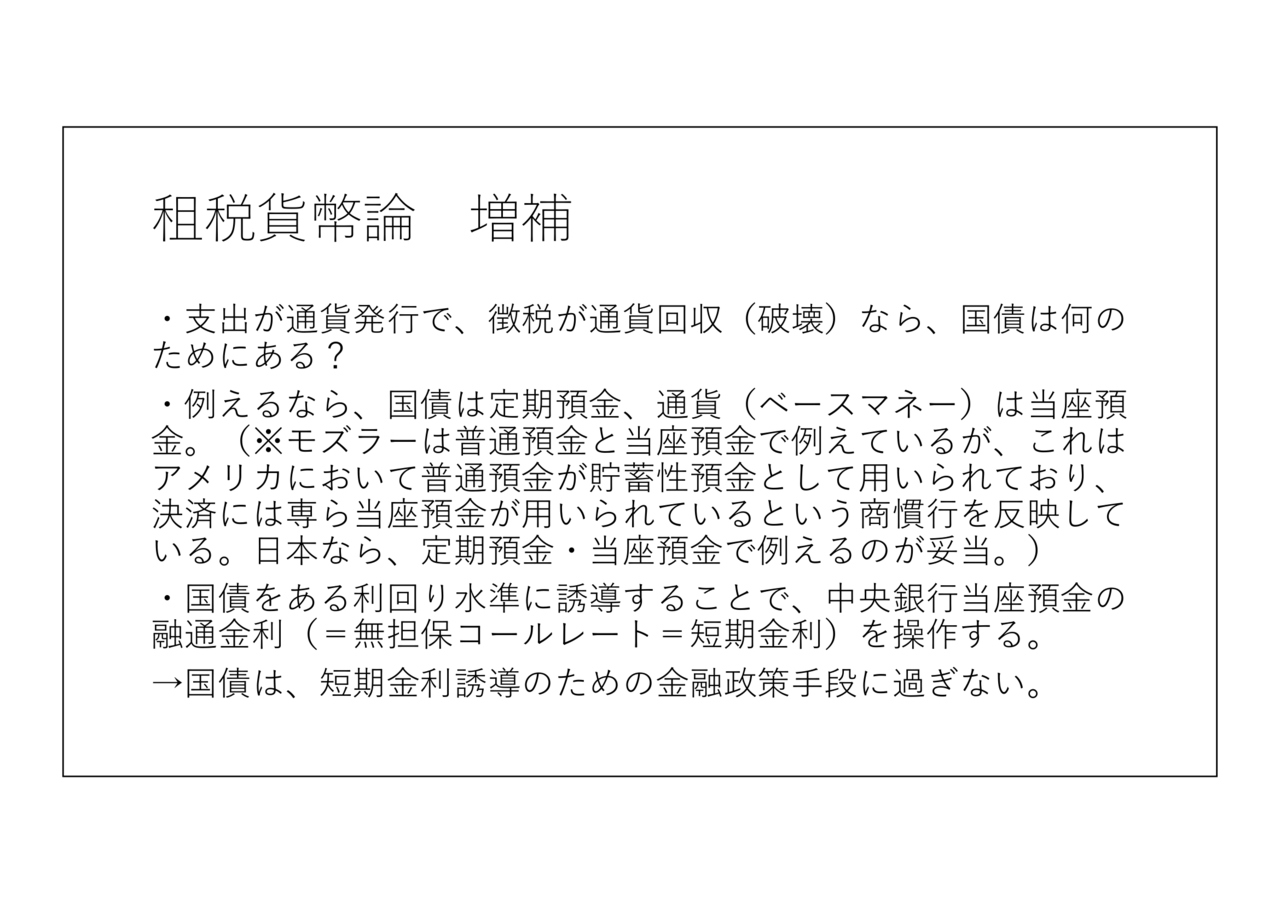

第2章「租税貨幣論」参考文献

L・ランダル・レイ 著 / 鈴木正徳 訳、2019、『MMT現代貨幣理論入門』、ISBN 978-4-492-65488-0

Mosler, Warren, 2010, “The 7 Deadly Innocent Frauds of Economic Policy”, Valance Co Inc

Mitchell, William, 2009, “A simple business card economy”, Bill Mitchell – Modern Monetary Theory

※邦訳:ビル・ミッチェル「シンプルな”名刺”経済」(2009年3月31日)

※邦訳:ビル・ミッチェル「シンプルな”名刺”経済」(2009年3月31日)

Tymoigne, Eric and Wray, L. R., 2013, “MMT 101: Response to the Critics Part 2”, New Economics Prespectives

Tymoigne, Eric and Wray, L. R., 2013(2), “MMT 101: Response to the Critics Part 4”, New Economics Prespectives

Fullwiler, Scott and Wray, L.R., 2010, “Quantitative Easing and Proposals for Reform of Monetary Policy Operations”, Levy Economics Institute of Bard College Working Paper No.645

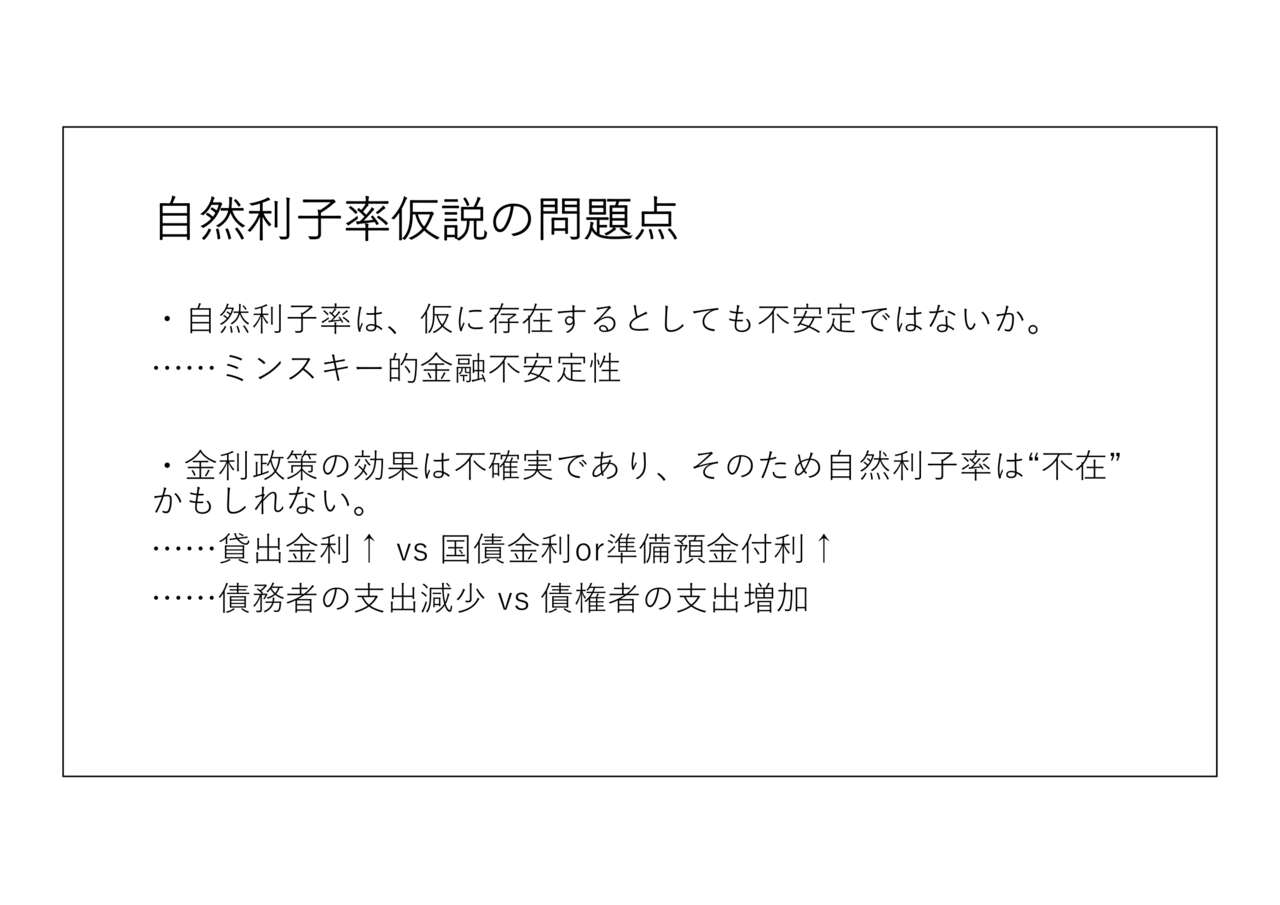

Mitchell, William, 2009, “The natural rate of interest is zero!“, Bill Mitchell - Modern Monetary Theory

※邦訳:ビル・ミッチェル「自然利子率は「ゼロ」だ!」(2009年8月30日)

※邦訳:ビル・ミッチェル「自然利子率は「ゼロ」だ!」(2009年8月30日)

Brunnermeier, Markus K., and Koby, Yann, “The Reversal Interest Rate”, IMES Discussion Paper Series Discussion Paper No. 2019-E-6 【著者メモ:いわゆるリバーサルレート(反転金利)の元ネタ論文。銀行の資本制約を考慮すると、低金利による銀行収益圧縮が、低金利政策を逆に緊縮的にしてしまう状況があり得ることをモデルベースで提示したもの。マイナス金利下における日本の資産市場のシュリンクを説明するものとなっている。】

貨幣史論系↓

フェリックス・マーティン 著、遠藤真美 訳、『21世紀の貨幣論』、東洋経済新報社、ISBN-13: 978-4492654651

カビール・セガール 著、小坂恵理 訳、『貨幣の「新」世界史──ハンムラビ法典からビットコインまで』、早川書房、ISBN-13: 978-4150505301

デヴィッド・グレーバー 著、酒井隆史ら 訳、『負債論 貨幣と暴力の5000年』、以文社、ISBN-13: 978-4753103348

楊枝嗣朗、2012、『歴史の中の貨幣 貨幣とは何か』、文眞堂、ISBN-13: 978-4830947582

飯田泰之、2019、『日本史に学ぶマネーの論理』、PHP研究所、ISBN-13: 978-4569842936

Forstater, Mathew, 2004, “Tax-Driven Money: Additional Evidence from the History of Thought, Economic History, and Economic Policy”, The Center for Full Employment and Price Stability Working Paper No.35

【著者メモ:拙著では特別に取り上げていないが、関連して、「MMT、モデル、分野横断学」BY パブリナ・R・チャーネバ(2019年4月8日)を勧めたい。ノア・スミスのお笑い記事と、それに対するチャーネバの容赦ない甚振りを楽しめる。】

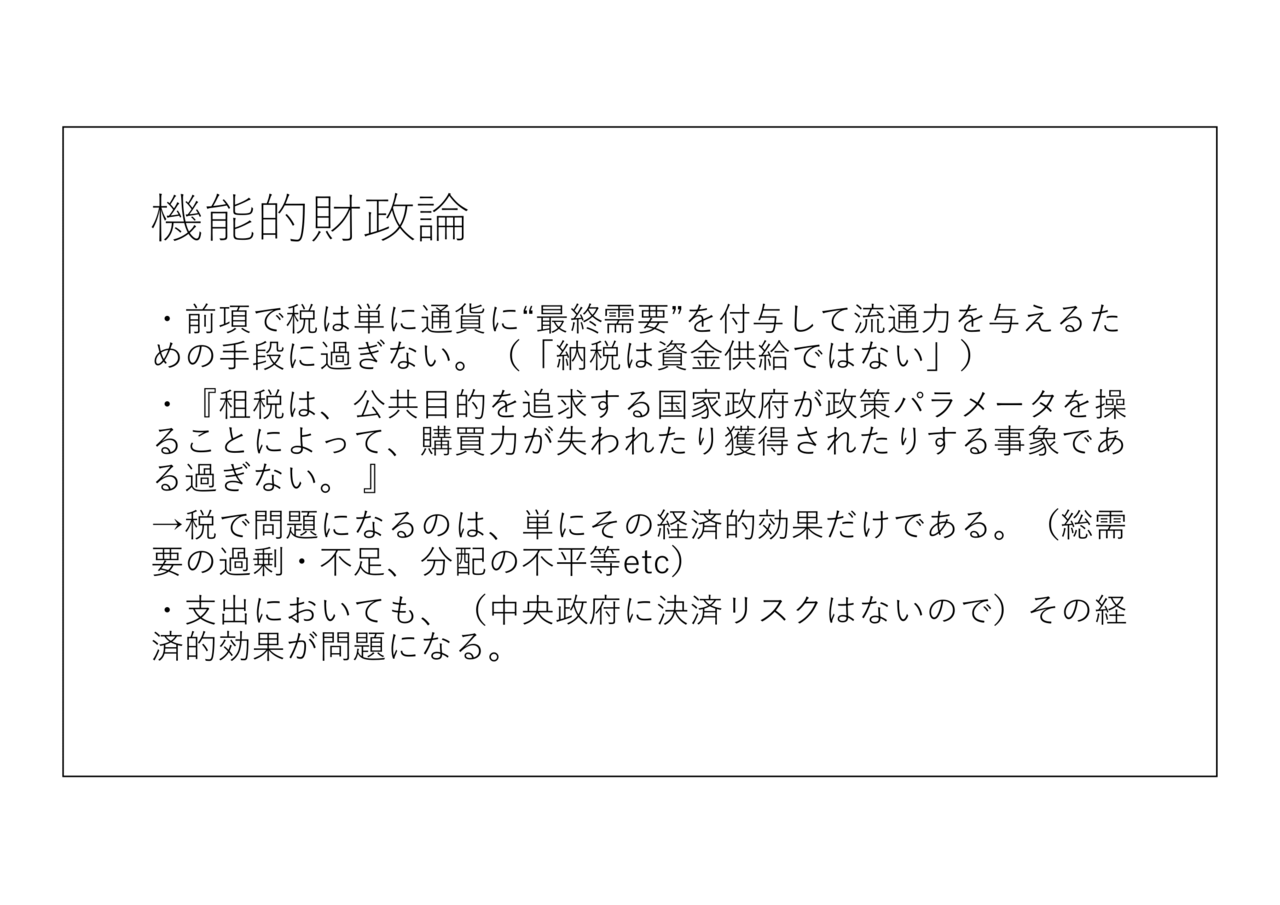

第3章「機能的財政論」参考文献

Mosler, Warren, 2010, “SEVEN DEADLY INNOCENT FRAUDS OF ECONOMIC POLICY” , Valance Co., Inc., ISBN: 978-0-692-00959-8

Mitchell, William, 2010, “Taxpayers do not fund anything”, Bill Mitchell - Modern Monetary Theory

※邦訳:ビル・ミッチェル「納税は資金供給ではない」(2010年4月19日)

※邦訳:ビル・ミッチェル「納税は資金供給ではない」(2010年4月19日)

Wray, L.R., 2018, “Functional Finance: A Comparison of the Evolution of the Positions of Hyman Minsky and Abba Lerner”, Levy Economics Institute of Bard College Working Paper No.900

L・ランダル・レイ 著 / 鈴木正徳 訳、2019、『MMT現代貨幣理論入門』、ISBN 978-4-492-65488-0

Rowe, Nick, 2011, “Debt is too a burden on our children (unless you believe in Ricardian Equivalence)”, Worthwhile Canadian Initiative

※邦訳:nyun氏訳『ニック・ロウ「政府負債は子供世代の負担でしょう(リカーディアン均衡になると信じていないなら)」(2011年12月28日)』

※邦訳:nyun氏訳『ニック・ロウ「政府負債は子供世代の負担でしょう(リカーディアン均衡になると信じていないなら)」(2011年12月28日)』

【著者メモ:拙著での「政府債務の将来負担論」は、世代重複モデル(OLG)による反論をさらに意識した再反論の構図となっている。同じ論点について、拙note「政府債務は「将来世代の負担」なのか?」にてより詳しく論じているので、関心ある方は一読されたし。】

第4章「信用貨幣論・内生的貨幣供給理論」参考文献

McLeay, Michael and Radia, Amar and Thomas, Ryland, 2014, “Money Creation in the Modern Economy”, Bank of England Quarterly Bulletin 2014 Q1.

全国銀行協会金融調査部, 2013, 『9訂版 図説わが国の銀行』, 財経詳報社, 978-4-88177-288-1

田中久義, 2011, 『金融論の新展開と組合金融論』, 農林金融2011年2月号

井汲明夫, 2004, 『通説的信用創造論(所謂フィリップスの信用創造論)の批判的検討』, 城西経済学会誌 31巻 pp.1-34

【著者メモ:上記は信用創造に関する外部資料。"Rather than banks receiving deposits when households save and then lending them out, bank lending creates deposits."とか、「銀行が貸出を行う際は,貸出先企業Aに現金を交付するわけではなく,Aの預金口座に貸出金相当額を入金記帳する。つまり銀行の貸出の段階で預金は創造される」とか色々書いてあります。関連する拙noteとして『「信用創造」(銀行融資による貨幣創造)に関する誤解とその修正』の一読を勧めます。】

Mitchell, William, 2009(3), “Money multiplier and other myths“, Bill Mitchell - Modern Monetary Theory

※邦訳:『ビル・ミッチェル「貨幣乗数、及びその他の神話」(2009年4月21日)』

※邦訳:『ビル・ミッチェル「貨幣乗数、及びその他の神話」(2009年4月21日)』

『日本銀行の金融調節の枠組み: 3.金融調節の実務的枠組み』, 日本銀行ワーキングペーパーシリーズ 2000年 【著者メモ:金融調節による銀行間市場金利誘導の話や、資金需要の分類(法定準備需要と資金決済需要)、日銀当座預金の増減要因(銀行券要因、財政要因)など、色々と為になる記事です。】

青木周平, 2001, 『決済の原理―決済についての入門講義―』, 日本銀行信用機構室 【著者メモ:時点ネット決済や、即時グロス決済(RTGS)などについての解説記事。】

土屋宰貴, 2012, 『流動性節約機能付 RTGS 下における業態別・取引別の資金決済動向について』, BOJ Reports & Research Papers 【著者メモ:日中当座貸越や流動性節約機能によって、回転率=決済金額/投入流動性がおおよそ2〜3倍で推移している、つまり、決済全体に対して、利用されているベースマネーはおおよそ1/2~1/3であることなどが分析されている。】

Wray, L. Randall, 2007, “Endogenous Money: Structuralist and Horizontalist”, The Levy Economics Institute and University of Missouri–Kansas City Working Paper No. 512 【著者メモ:ストラクチャリストの旗振り役としてホリゾンタリストを舌鋒鋭く批判していたランダル・レイが、ホリゾンタリストとの”和解”を論じた、色々と味わい深い論文。】

Gardiner, Geoffrey W. 2004. “The Primacy of Trade Debts in the Development of Money” in L.R. Wray (ed) Credit and State Theories of Money: The Contributions of A. Mitchell Innes. Cheltenham: Edward Elgar.

Parguez, Alain and Seccareccia, Mario, 2000, “The Credit Theory of Money: The Monetary Circuit Approach”, What is money? , - London [u.a.] : Routledge, ISBN 978-0-415-20690-7. - 2000, p. 101-123

Zazzaro, Alberto, 2002, “How Heterodox is the Heterodoxy of the Monetary Circuit Theory? The Nature of Money and the Microeconomy of the Circuit”, Working Papers 163, Universita' Politecnica delle Marche (I), Dipartimento di Scienze Economiche e Sociali.

Mitchell, William, 2010, “Lending is capital- not reserve-constrained“, Bill Mitchell - Modern Monetary Theory

※邦訳:『ビル・ミッチェル「銀行融資は―準備預金ではなく―自己資本によって制約されている」(2010年4月5日)』

※邦訳:『ビル・ミッチェル「銀行融資は―準備預金ではなく―自己資本によって制約されている」(2010年4月5日)』

日本銀行企画局, 2006, 『主要国の中央銀行における金融調節の枠組み』 【著者メモ:各国の法定準備制度(部分的後積み、完全後積みetc)についてなど。】

Ibañez, Esteban, 2017, 『ベネズエラ危機の概説』, Global News View

第5章「債務ヒエラルキー・債務ピラミッド」参考文献

L・ランダル・レイ 著 / 鈴木正徳 訳、2019、『MMT現代貨幣理論入門』、ISBN 978-4-492-65488-0

ミシェル・アグリエッタ、アンドレ・オルレアン著 / 井上泰夫、斎藤日出治 訳、1991、『貨幣の暴力―金融危機のレギュラシオン・アプローチ』、法政大学出版局、ISBN-13: 978-4588003417

Bell, Stephanie, ”The Role of the State and the Hierarchy of Money”, Cambridge Journal of Economics, 2001, vol. 25, issue 2, 149-63

服部亮三、2012 、『カンボジアのドル化』、アジアレポート: アジアインサイト、大和総研グループ、

Tymoigne, Eric, 2016, “Money and Banking Part 17: History of Monetary Systems”, New Economics Perspectives 【著者メモ:ソマリアシリングがなぜ内戦下でも流通したかについての論考あり。結果的に二番煎じとなっていた拙記事『通貨はいかなる意味で政府負債なのか? 及びソマリアシリングの話』も一応勧めておく。】

JP Koning, 2017, “Bringing back the Somali shilling”, Moneyness

内田浩史, 2011, 『企業間信用の機能』, Design of Interfirm Network to Achieve Sustainable Economic Growth Working Paper Series No.6, Research Center for Interfirm Network Institute of Economic Research, Hitotsubashi Universit

wankonyankoricky, 2015, 『貨幣が負債だとしたら、ではそもそも負債とは何か、というお話。』, 断章、特に経済的なテーマ 【著者メモ:負債とは何なのかについて、実際の経済における様々な負債とその機能に着目して整理し、その必然的帰結として、貨幣は負債以外の何者でもないことを論証した名記事。二番煎じ解説の拙記事『貨幣はいかなる意味で負債なのか そもそも負債とは何なのか』も一応勧めておく。】

岩井克人, 1998, 『貨幣論』, 筑摩書房, ISBN:4-480-08411-8

在サウジアラビア日本国大使館、2019、『サウジアラビア経済動向』

The Guardian, 2019, “Saudi oil company named world's most profitable business”

第6章「ストック・フロー一貫モデル」参考文献

Nikoforos, Michalis and Zezza, Gennaro, 2017, “Stock-flow Consistent Macroeconomic Models: A Survey”, Levy Economics Institute of Bard College Working Paper No. 891

L・ランダル・レイ 著 / 鈴木正徳 訳、2019、『MMT現代貨幣理論入門』、ISBN 978-4-492-65488-0

Mosler, Warren, 2010, “The 7 Deadly Innocent Frauds of Economic Policy”, Valance Co Inc

Wray, L.R. , 2010, “The Federal Budget is NOT like a Household Budget: Here’s Why”, ROOSEVELT INSTITUTE

Tymoigne, Éric and Wray, L.R., 2013, “Modern Money Theory 101: A Reply to Critics”, Levy Economics Institute of Bard College: Working Paper No. 778, pp.19-20

Godley, Wynne and Wray, L.R., 1999, “Can Goldilocks Survive?”, The Levy Economics Institute of Bard College: Policy Note 1999/4

Godley, Wynne, 1999a. “Seven Unsustainable Processes: Medium-Term Prospects and Policies for the United States and the World.” Strategic Analysis. Annandale-on-Hudson, NY: Levy Economics Institute of Bard College.

Mitchell, William, Wray, L. R. and Watts, Martin, 2019, “Macroeconomics”, Red Globe Press

Godley, Wynne, and Marc Lavoie, 2007a, “Monetary Economics: An Integrated Approach to Credit, Money, Income, Production and Wealth”, London: Palgrave MacMillan.

Godley, Wynne and Marc Lavoie, 2007b. “A Simple Model of Three Economies with Two Currencies: The Eurozone and the USA.” Cambridge Journal of Economics 31(1): 1–23.

Godley, Wynne, and Marc Lavoie. 2003. “Two-Country Stock-Flow-Consistent Macroeconomics Using a Closed Model Within a Dollar Exchange Regime.”, Cambridge: Endowment for Research in Finance, Working Paper No. 10. Cambridge, UK: Cambridge Endowment for Research in Finance.

ジョン・クイギン著 / 山形浩生 訳、2012、『ゾンビ経済学―死に損ないの5つの経済思想』、筑摩書房、ISBN-13: 978-4480864178

Mitchell, William, 2013, “How to discuss Modern Monetary Theory”, Bill Mitchell – Modern Monetary Theory

※邦訳:『ビル・ミッチェル「MMT(現代金融理論)の論じ方」(2013年11月5日)』

※邦訳:『ビル・ミッチェル「MMT(現代金融理論)の論じ方」(2013年11月5日)』

Bernanke, Ben S., 2004, “The Great Moderation”, At the meetings of the Eastern Economic Association, Washington, DC, February 20, 2004

Decker, James, 2013 , “Larry Summers at IMF Economic Forum, Nov. 8”

Fellmy, Randy, 2013, “Transcript of Larry Summers speech at the IMF Economic Forum, Nov. 8, 2013”

Krugman Paul, 2013, “Secular Stagnation, Coalmines, Bubbles, and Larry Summers”, The Conscious of Liberal NOVEMBER 16, 2013, The New York Times 【著者メモ:非公式邦訳記事→ クルーグマン、「長期的停滞、炭鉱、バブル、ラリー・サマーズ」】

Wray, L.R., 2011, “Minsky’s Money Manager Capitalism and the Global Financial Crisis”, Levy Economics Institute of Bard College Working Paper No. 661

Tymoigne, Eric and Wray, L.R., 2016, “The Rise and Fall of Money Manager Capitalism: Minsky's half century from world war two to the great recession”, Routledge, ISBN-13: 978-1138650169 【著者メモ:本書に対するwankonyankoricky氏の書評は一読の価値あり。】

第7章「ジョブ・ギャランティ」参考文献

L・ランダル・レイ 著 / 鈴木正徳 訳、2019、『MMT現代貨幣理論入門』、ISBN 978-4-492-65488-0

Tcherneva, P.R., 2018, ”The Job Guarantee: Design, Jobs, and Implementation”, Levy Economics Institute of Bard College Working Paper No. 902

Mitchell, William, 2019(1), “Q&A Japan style – Part 2“, Bill Mitchell – Modern Monetary Theory

※邦訳:『ビル・ミッチェル「日本式Q&A – Part 2」(2019年11月5日)』

※邦訳:『ビル・ミッチェル「日本式Q&A – Part 2」(2019年11月5日)』

Mitchell, William, 2019(2), “Q&A Japan style – Part 3“, Bill Mitchell – Modern Monetary Theory

※邦訳:『ビル・ミッチェル「日本式Q&A – Part 3」(2019年11月6日)』

※邦訳:『ビル・ミッチェル「日本式Q&A – Part 3」(2019年11月6日)』

京都大学レジリエンス実践ユニット、2019、『第2回MMT国際シンポジウム「MMTから考える日本経済の処方箋」』

薔薇マークキャンペーン、2019、『ビル・ミッチェル教授セミナーまとめページ』

Yagen, Danny, 2018, “Employment Hysteresis from the Great Recession”, NBER Working Paper No. 23844

第8章「MMTの開放経済(国際経済)分析」参考文献

L・ランダル・レイ 著 / 鈴木正徳 訳、2019、『MMT現代貨幣理論入門』、ISBN 978-4-492-65488-0

Mosler, Warren, 2010, “The 7 Deadly Innocent Frauds of Economic Policy”, Valance Co Inc

Mitchell, William, 2018, “MMT and the external sector – redux“, Bill Mitchell – Modern Monetary Theory

京都大学レジリエンス実践ユニット、2019、『第2回MMT国際シンポジウム「MMTから考える日本経済の処方箋」』

薔薇マークキャンペーン、2019、『ビル・ミッチェル教授セミナーまとめページ』

末廣 徹、2016、『精緻に分析すれば、日本はまだデフレである』、東洋経済オンライン 【著者メモ:通貨安の自国物価への波及には結構ラグがある、という文脈で参照】

ダニ・ロドリック 著、柴山桂太・大川良文 訳、2014、『グローバリゼーション・パラドックス 世界経済の未来を決める三つの道』、白水社、ISBN978-4-560-08276-8

望月慎、2018、「日本は本当に財政危機? ―世界各国の財政破綻例を見てみよう」 【著者メモ:禁断のセルフリファレンスだが、自分の記事がやっぱり一番良くまとまっている(自画自賛)】

第9章「MMTによって防ぐことができる様々な誤り」参考文献

L・ランダル・レイ 著 / 鈴木正徳 訳、2019、『MMT現代貨幣理論入門』、ISBN 978-4-492-65488-0

Mitchell William, 2017, “MMT is what is, not what might be”, Bill Mitchell – Modern Monetary Theory

※邦訳:ビル・ミッチェル「MMTが論ずるのは『現実が何か』であって、『現実がどうあるべきか』ではない」(2017年4月20日)

※邦訳:ビル・ミッチェル「MMTが論ずるのは『現実が何か』であって、『現実がどうあるべきか』ではない」(2017年4月20日)

Mitchell, William, 2009(1), “Building bank reserves will not expand credit“, Bill Mitchell - Modern Monetary Theory

※邦訳:『ビル・ミッチェル「準備預金の積み上げは信用を拡張しない」(2009年12月13日)』

※邦訳:『ビル・ミッチェル「準備預金の積み上げは信用を拡張しない」(2009年12月13日)』

Mitchell, William, 2009(2), “Building bank reserves is not inflationary“, Bill Mitchell – Modern Monetary Theory

※邦訳:『ビル・ミッチェル「準備預金の積み上げはインフレ促進的ではない」(2009年12月14日)』

※邦訳:『ビル・ミッチェル「準備預金の積み上げはインフレ促進的ではない」(2009年12月14日)』

Fullwiler, Scott and Wray, L.R., 2010, “Quantitative Easing and Proposals for Reform of Monetary Policy Operations”, Levy Economics Institute of Bard College Working Paper No.645

植田和男、1993、『マネーサプライ・コントロールを巡って』、日本銀行金融研究所「金融研究」第12巻第1号 pp.51-68

Krugman, Paul R., 1998, “It’s Back: Japan’s Slump and the Return of the Liquidity Trap”, Brookings Papers on Economic Activity, 2:1998 pp.137-205

Eggertsson, Gauti B. and Krugman, Paul, 2010, “Debt, Deleveraging, and the Liquidity Trap - A Fisher-Minsky-Koo approach”, Princeton University

Eggertsson, Gauti B., Mehrotra, Neil R. And Robbins Jacob A., 2017, “A Model of Secular Stagnation: Theory and Quantitative Evaluation”, NBER Working Paper No.23093

望月慎、2019、『野口旭氏『MMT(現代貨幣理論)の批判的検討』に関するMMT(er)の“弁明”』、note.com

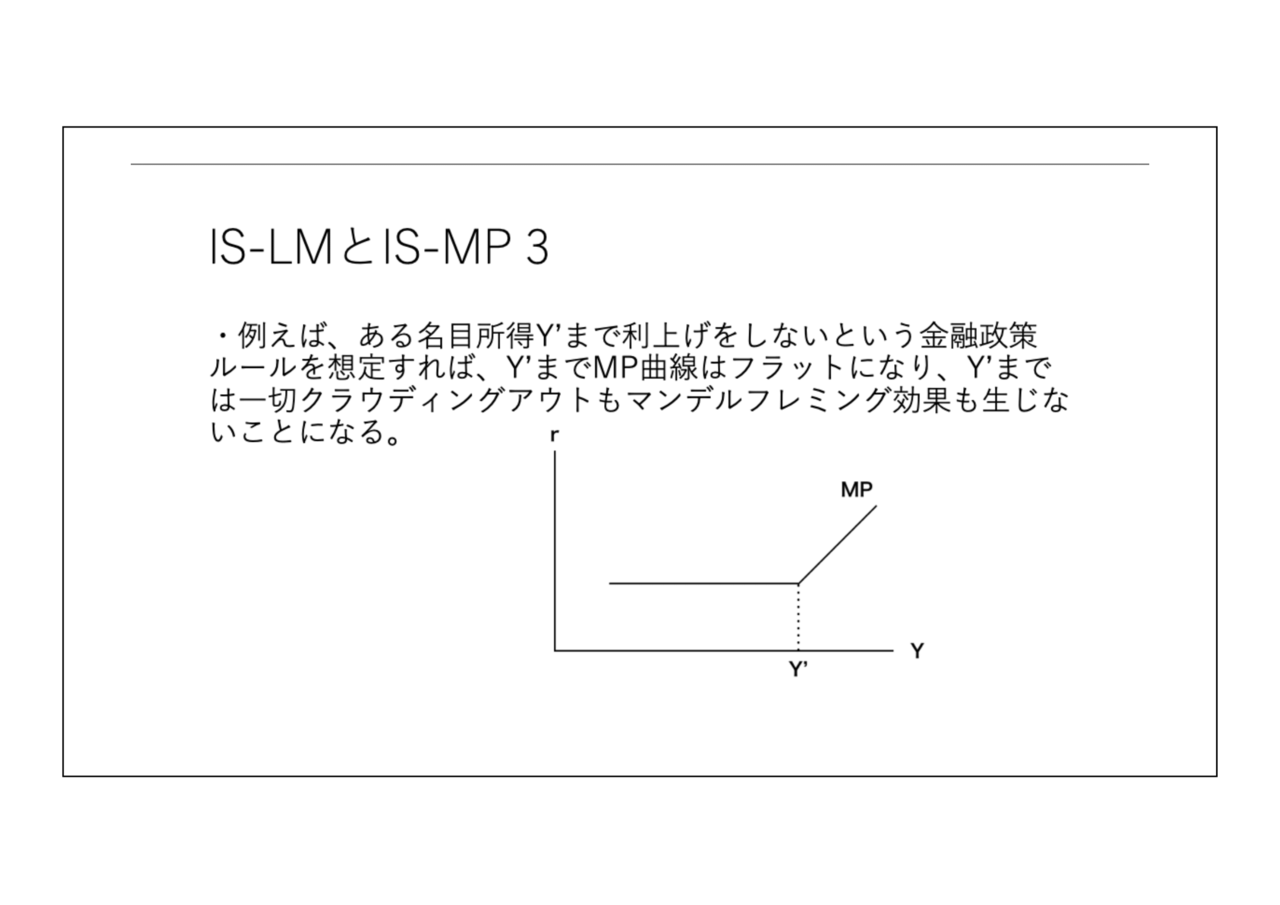

望月慎、2017、『ケインズ経済学モデル概説…IS-LM、マンデルフレミングモデル、AS-AD』、note.com

藤井聡、2019、『【藤井聡】政府の支出拡大が財政を健全化することを「数学的に証明」します。』、「新」経世済民新聞

吊られた男、2011、『債務のGDP比は国家のデフォルトリスクの指標になる?』、BLOGOS

高橋洋一、2015、『「日本の借金1000兆円」はやっぱりウソでした~それどころか… 財政再建は実質的に完了してしまう!』、マネー現代、講談社

Mitchell, William, 2018, “IMF continues to tread the ridiculous path“, Bill Mitchell – Modern Monetary Theory

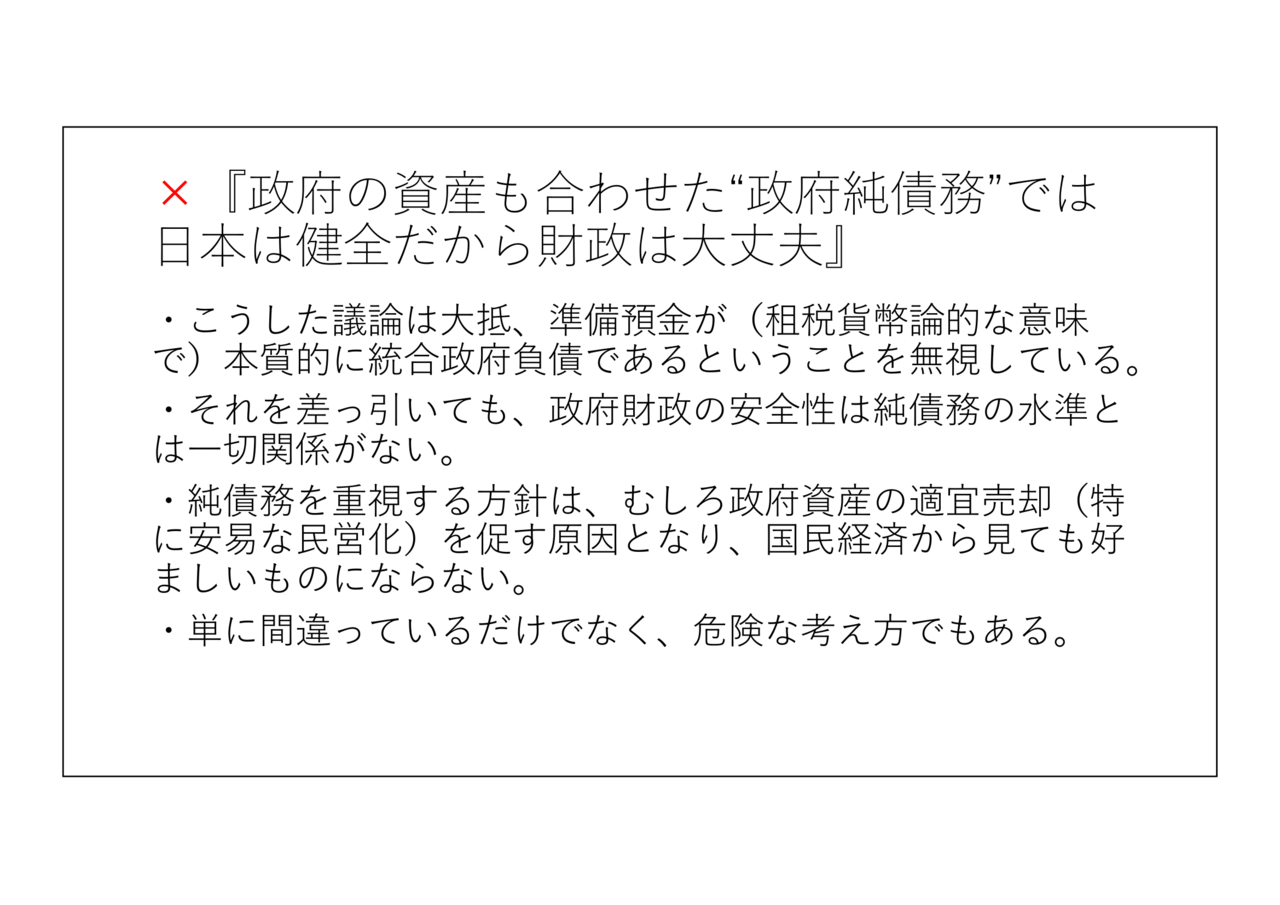

※nyun氏訳:『ビル・ミッチェル「政府のB/Sなどという愚かな道を行くIMF」(2018年10月16日)』 【著者メモ:政府B/Sで財政健全化を目指すという発想が、過度な民営化や政府資産売却の源泉となると警告している記事。】

※nyun氏訳:『ビル・ミッチェル「政府のB/Sなどという愚かな道を行くIMF」(2018年10月16日)』 【著者メモ:政府B/Sで財政健全化を目指すという発想が、過度な民営化や政府資産売却の源泉となると警告している記事。】

池田信夫、2013、『「還暦」が早くやってきた日本経済』、池田信夫 blog

佐藤主光、2015、『財政学 講義ノート24 日本の財政破たんについて』、一橋大学 【著者メモ:「政府債務残高が国内金融資産を超過」が「財政危機の契機(トリガー)」などという文言が恥ずかし気もなく記されており、味わい深い】

第10章「MMTに関連する発展的な議論」参考文献

Joseph Huber, 2014, “Modern Money Theory and New Currency Theory”, real-world economics review, issue no. 66, 13 January 2014, pp. 38-57.

山口薫、2015、『公共貨幣 政府債務をゼロにする現代版シカゴプラン』、東洋経済新報社、ISBN-13: 978-4492654743

Mitchell, William, 2015(1), “Iceland’s Sovereign Money Proposal - Part 1”, Bill Mitchell - Modern Monetary Theory

Mitchell, William, 2015(2), “Iceland’s Sovereign Money Proposal - Part 2”, Bill Mitchell - Modern Monetary Theory

Veale, Spencer, 2019, “Spencer Veale – Modern Monetary Theory and Positive Money: Shadow Banking”, BRACE NEW EUROPE

wankonyankoricky、2014(1)、『Public Money 論』、断章、特に経済的なテーマ

wankonyankoricky、2014(2)、『New Currency Theory あるいはPositive Money Theory』、断章、特に経済的なテーマ

wankonyankoricky、2014(3)、『NCT、Positive Money は今日で終わり』、特に経済的なテーマ

Fullwiler, Scott and Wray, L.R., 2010, “Quantitative Easing and Proposals for Reform of Monetary Policy Operations”, Levy Economics Institute of Bard College Working Paper No.645

Mitchell, William, 2009, “The natural rate of interest is zero!“, Bill Mitchell - Modern Monetary Theory

※邦訳:ビル・ミッチェル「自然利子率は「ゼロ」だ!」(2009年8月30日)

※邦訳:ビル・ミッチェル「自然利子率は「ゼロ」だ!」(2009年8月30日)

Brunnermeier, Markus K., and Koby, Yann, “The Reversal Interest Rate”, IMES Discussion Paper Series Discussion Paper No. 2019-E-6

ローレンス・サマーズの一連のツイートスレッド

※邦訳:ローレンス・サマーズ「今後の経済で金融政策がマクロ経済安定化の第一手段となるかは疑わしい」(2019年8月22日)

William, Mitchell, 2019, “Q&A Japan Style - Part 1”, Bill Mitchell - Modern Monetary Theory

※邦訳『ビル・ミッチェル「日本式Q&A – Part 1」(2019年11月4日)』

※邦訳:ローレンス・サマーズ「今後の経済で金融政策がマクロ経済安定化の第一手段となるかは疑わしい」(2019年8月22日)

William, Mitchell, 2019, “Q&A Japan Style - Part 1”, Bill Mitchell - Modern Monetary Theory

※邦訳『ビル・ミッチェル「日本式Q&A – Part 1」(2019年11月4日)』

Tymoigne, Eric, 2016, “Money and Banking - Part 11: Inflation”, New Economic Perspectives

Wray, L.R., 2018, “Functional Finance: A Comparison of the Evolution of the Positions of Hyman Minsky and Abba Lerner”, Levy Economics Institute of Bard College Working Paper No.900

Mitchell, William, 2016, “Overt Monetary Financing would flush out the ideological disdain for fiscal policy”, Bill Mitchell - Modern Monetary Theory

※邦訳『ビル・ミッチェル「明示的財政ファイナンス(OMF)は財政政策に対するイデオロギー的な蔑視を払拭する」(2016年7月28日)』

※邦訳『ビル・ミッチェル「明示的財政ファイナンス(OMF)は財政政策に対するイデオロギー的な蔑視を払拭する」(2016年7月28日)』

望月慎、2019、『ステファニー・ケルトンのレセプションQ&A / JGPに関する議論』、toggetter.com

おまけ:MMTに関連したnote

経済学・経済論…財政破綻論批判、自由貿易批判、アベノミクス批判などを易しく解説

望月慎の経済学・経済論 第一巻…2017年6月~2017年9月の11記事のまとめ。財政破綻論批判、自由貿易批判、アベノミクス批判から通貨論(金融システム論)、ケインジアンモデル概説など、様々な経済トピックを論じました。

マニアック経済学論…各種経済トピックをテクニカルに解説。

望月慎の経済学・経済論 第一巻…2017年6月~2017年9月の11記事のまとめ。財政破綻論批判、自由貿易批判、アベノミクス批判から通貨論(金融システム論)、ケインジアンモデル概説など、様々な経済トピックを論じました。

マニアック経済学論…各種経済トピックをテクニカルに解説。

74 Comments:

ものすごく勉強になる

図を使ったMCTの説明や

最後の方、JGPについて

さらに

マンキュー、クルーグマンをバッサリ切った部分

半分くらいに編集で短くしたいけど…

JGPは雇用待遇の底を設定する

インフレ時にはそこから民間に労働者が流れる

コストプッシュインフレには原因に直接対処する

293 考える名無しさん[sage] 2019/07/23(火) 21:53:58.84 ID:0

>>289

国には通貨発行権があるから税金ってのはインフレを抑えること以外に取る必要がないってシンプルな結論 国は個人の家計簿で考えてはいけない

277 考える名無しさん[sage] 2019/07/23(火) 21:08:34.35 ID:0

自国通貨建ての財政赤字はいくらあってもかまわないって通貨発行権から得られる通貨発行益を考えれば当たり前の結論なんだけどな 国債の利子は問題になるけど無利子永久国債、そして発行しても借金として計上しない政府紙幣に移行していけばいいだけ

267 考える名無しさん[sage] 2019/07/23(火) 19:14:01.90 ID:0

@hazuma

「えいえんの世界」は神感がある。ながもりのデザインにも神感がある。ちなみに動ポモ2でも触れた

2010年5月14日

Oneはたぶん七瀬。Kanonは強いてあげるとすれば真琴。Airは絶対的に観鈴。それ以外は認めない。

CLANNADは風子&渚。リトバスはけっこうどうでもいい……。

2010年5月25日

坂上秋成が「ONEやAIRが家族の不安定を描いているのに較べて、

CLANNADは標準的家族観を高く評価しているので問題だ」と言い出したので、

おまえには信仰心が足りないと返しておきました(キリッ

2013年10月20日

あえて順番をつけるとしたら、AIR>CLANNAD>智代アフター>KANON>クドわふたー>リトバス>Rewriteとかかな。。

AIR/CLANNAD/CROSS+CHANNEL/マブラヴ/君が望む永遠/未来にキスを/Ever17、とかとかとか

(偏っててすみませんw)。あの頃はなんかわくわくしたなあ。

世の中で知られているアニメとかゲームとはまったく別に、歴史が目の前で展開している感じがした。

2015年8月10日

人間はひとりで生きるし、ひとりで死ぬ。愛とか友情とかもすべて一方的であり、だれもなにも共有できないし、

救うこともできない。結局のところ、すべての哲学とか文学とかはその孤独さに行き着くしかないのだけど、

AIRはまさにその骨組みだけをすごく乱暴に差し出した物語であるように思う。

おれがこんなこと言い続けるのも批評空間の「呪い」なわけだけど、

そういう意味で批評空間とAIRはぼくにとって等機能だな。

2015年8月13日

QFで友梨花がカルト教団の教祖になっているのは、

ウェルベック「ある島の可能性」と麻枝准「MOON.」へのダブルオマージュです。

2016年3月21日

299 考える名無しさん[sage] 2019/07/23(火) 22:08:20.64 ID:0

経済理論についてこんなにイキりまくって大丈夫なのか?人にちゃんと何故mmtが駄目なのか説明できるくらい理解してもないなら沈黙してたほうが賢明だと思うけど

299 考える名無しさん[sage] 2019/07/23(火) 22:08:20.64 ID:0

経済理論についてこんなにイキりまくって大丈夫なのか?人にちゃんと何故mmtが駄目なのか説明できるくらい理解してもないなら沈黙してたほうが賢明だと思うけど

293 考える名無しさん[sage] 2019/07/23(火) 21:53:58.84 ID:0

>>289

国には通貨発行権があるから税金ってのはインフレを抑えること以外に取る必要がないってシンプルな結論 国は個人の家計簿で考えてはいけない

ラーナー発見MMT心経

観JGP菩薩ケルトン般若ミッチェル表券ゴドリー民間赤字

レイ皆空度一切クナップ舎利子色不異空空不

異色色即是空空即是色財政破綻亦復如

是自然利子是諸法空相不生不滅不垢不浄

不増不減是故空中無色無受想行識無眼

耳鼻舌身意無色声香味触法無眼赤字乃至

無赤字上限無インフレ亦無無明尽国債乃至無老死

亦無老死尽無国債滅道無智亦無得以無

所得故菩提薩垂依般若ラーナーMMT故心無

ケインズ無圭礙故無有恐怖遠離一切インフレ夢

想究竟イネス三セクターバランス諸仏依般若波羅ミンスキー故

得統合政府ラーナー三セクター理論故知般若波羅MM

T税大丈夫税大丈夫是無赤字上限呪是無等等

呪能除一切デフレ真実不虚故説般若波羅MM

T呪即説呪曰

ギャランティギャランティジョブギャランティ

波羅僧ギャランティ完全雇用

ラーナー心経

摩訶般若波羅密多心経

観自在菩薩行深般若波羅密多時照見五

蘊皆空度一切苦厄舎利子色不異空空不

異色色即是空空即是色受想行識亦復如

是舎利子是諸法空相不生不滅不垢不浄

不増不減是故空中無色無受想行識無眼

耳鼻舌身意無色声香味触法無眼界乃至

無意識界無無明亦無無明尽乃至無老死

亦無老死尽無苦集滅道無智亦無得以無

所得故菩提薩垂依般若波羅蜜多故心無

圭礙無圭礙故無有恐怖遠離一切顛倒夢

想究竟涅槃三世諸仏依般若波羅蜜多故

得阿耨多羅三藐三菩提故知般若波羅蜜

多是大神呪是大明呪是無上呪是無等等

呪能除一切苦真実不虚故説般若波羅蜜

多呪即説呪曰

羯諦羯諦波羅羯諦波羅僧羯諦菩提薩婆訶

般若心経

摩訶般若ラーナーMMT心経

観自在菩薩ケルトン教授行深般若波羅ミンスキー時(moment)照見五

蘊皆空度一切苦厄舎利子色不異空空不

異色色即是空空即是色財政赤字亦復如

是舎利子是諸法空相不生不滅不垢不浄

不増不減是故空中無色無受想行識無眼

耳鼻舌身意無色声香味触法無眼界乃至

無意識界無無明亦無無明尽乃至無老死

亦無老死尽無財政破綻無智亦無得以無

所得故菩提薩垂依般若波羅ミッチェル故心無

圭礙無圭礙故無有恐怖遠離一切顛倒夢

想究竟涅槃三セクターモデル依般若波羅蜜多故

得阿耨多羅三藐三菩提故知般若波羅蜜

多税大丈夫税大体大丈夫是無上呪是統合政府

能除一切苦真実不虚故説般若波羅MMT

収束説予算枠

ギャランティギャランティジョブギャランティ

ジョブギャランティ完全雇用

ラーナー心経

摩訶般若ラーナーMMT心経

観自在菩薩ケルトン教授行深般若波羅ミンスキー時(moment)照見五

蘊皆空度一切負債舎利子色不異空空不

異色色即是空空即是色財政赤字亦復如

是舎利子是諸法空相不生不滅不垢不浄

不増不減是故空中無色無受想行識無眼

耳鼻舌身意無色声香味触法無眼界乃至

無意識界無無三橋貴明亦無無三橋貴明尽乃至無老死

亦無老死尽無財政破綻無智亦無得以無

所得故菩提薩垂依般若波羅ミッチェル故心無

圭礙無圭礙故無有恐怖only一切商品貨幣論夢

想クナップ涅槃三セクターモデル依般若波羅蜜多ゴドリー

得阿耨多羅三橋貴明三菩提故知般若波羅MM

T税大丈夫税大体大丈夫是無上呪是統合政府

能除一切苦真実不虚故説般若波羅MMT

収束説予算枠

ギャランティギャランティジョブギャランティ

ジョブギャランティ完全雇用

般若(ラーナー)心経

摩訶般若(ラーナー)心経

観自在菩薩ケルトン教授行深般若波羅ミンスキー時(moment)照見五

蘊皆クナップ度一切負債舎利子色不異空空不

イネス色即是空空即是色財政赤字亦復如

是自然利子是諸法空相不生不滅不垢不浄

不増不減是故空中無色無受想行識無眼

耳鼻舌身意無色声香味触法無眼界乃至

無意識界無無三橋貴明亦無無三橋貴明尽乃至無老死

亦無老死尽無財政破綻無智亦無得以無

所得故菩提薩垂依般若波羅レイミッチェル故心無

圭礙無ケインズ礙故無有恐怖only一切商品貨幣論夢

想クナップ涅槃三セクターモデル依般若波羅蜜多ゴドリー

得阿耨多羅三橋貴明三菩提故知般若波羅MM

T税大丈夫税大体大丈夫是無上呪是統合政府

能除一切苦真実不虚故説般若波羅MMT

収束説機能的財政予算枠

ギャランティギャランティジョブギャランティ

ジョブギャランティ完全雇用

般若(ラーナー)心経

摩訶般若(ラーナー)心経

観自在菩薩ケルトン教授行深般若波羅ミンスキー時(moment)照見五

蘊カレツキクナップ度一切負債舎利子色不異空空不

イネス色即是空空即是色財政赤字亦復如

是自然利子是諸法空相不生不滅不垢不浄

不増不減是故空中無色無受想行識無眼

耳鼻舌身意無色声香味触法無眼界乃至

無意識界無無三橋貴明亦無無三橋貴明尽乃至無老死

亦無老死尽無財政破綻無智亦無得以無

所得故モズレー薩垂依般若波羅レイミッチェル故心無

圭礙無ケインズ礙故無有恐怖only一切商品貨幣論夢

想クナップ涅槃三セクターモデル依般若波羅蜜多ゴドリー

得阿耨多羅三橋貴明三菩提故知般若波羅MM

T税大丈夫税大体大丈夫是無上呪是統合政府

能除一切苦真実不虚故説般若ラーナーMMT

収束説機能的財政予算枠

ギャランティギャランティジョブギャランティ

ジョブギャランティ完全雇用

般若(ラーナー)心経

摩訶般若(ラーナー)心経

観自在菩薩ケルトン教授行深般若波羅ミンスキー時(moment)照見五

蘊カレツキクナップ度一切負債舎利子色不異空空不

イネス色即是空空即是色財政赤字亦復如

是自然利子是諸法空相不生不滅不垢不浄

不増不減是故空中無色無受想行識無眼

耳鼻舌身意無色声香味触法無眼界乃至

無意識界無無三橋貴明亦無無三橋貴明尽乃至無老死

亦無老死尽無財政破綻無智亦無得以無

所得故モズレー薩垂依般若波羅レイミッチェル故心無

圭礙無ケインズ礙故無有恐怖only一切商品貨幣論夢

想クナップ涅槃三セクターモデル依般若波羅蜜多ゴドリー

得オカシオコルテス三橋貴明菩提故知般若ラーナーMM

T税大丈夫税大体大丈夫是無上呪是統合政府

能除一切苦真実不虚故説般若ラーナーMMT

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

ジョブギャランティ完全雇用

般若(ラーナー)心経

摩訶般若(ラーナー)心経

観自在菩薩あずまん行深般若波羅ミンスキー時(moment)照見五

蘊カレツキクナップグルーバー度一切負債舎利子色不異空空不

イネス色即是空空即是色財政赤字亦復如

是自然利子是諸法空相不生不滅不垢不浄

不増不減是故空中無色無受想行識無眼

耳鼻舌身意無色声香味触法無眼界乃至

無意識界無無三橋貴明亦無無三橋貴明尽乃至無老死

亦無老死尽無財政破綻無智亦無得以無

所得故モズレー薩垂依般若波羅レイミッチェル故心無

ケインズIS-LM無ケインズIS-LM礙故無有恐怖only一切商品貨幣論夢

想クナップ涅槃三セクターモデル依般若波羅蜜多ゴドリー

得オカシオコルテス三橋貴明菩提故知般若ラーナーMM

T税大丈夫税大体大丈夫是無上呪是統合政府

能除一切苦真実不虚故説般若ラーナーMMT

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

ジョブギャランティ完全雇用

般若(ラーナー)心経

摩訶般若(ラーナー)心経

観自在菩薩ケルトン教授行深般若波羅ミンスキー時(moment)表券五

蘊カレツキクナップグルーバー度一切負債舎利子色不異空空不

イネス色即是空空即是色財政赤字亦復如

是自然利子是諸法空相不生不滅不垢不浄

不増不減是故空中無色無受想行識無眼

耳鼻舌身意無色声香味触法無眼界乃至

無意識界無無三橋貴明亦無無三橋貴明尽乃至無老死

亦無老死尽無財政破綻無智亦無得以無

所得故モズレー薩垂依般若波羅レイミッチェル故心無

ケインズIS-LM無ケインズIS-LM礙故無有恐怖only一切商品貨幣論夢

想クナップ涅槃三セクターモデル依般若波羅蜜多ゴドリー

得オカシオコルテス三橋貴明菩提故知般若ラーナーMM

T税大丈夫税大体大丈夫是無上呪是統合政府

能除一切苦真実不虚故説般若ラーナーMMT

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

ジョブギャランティ完全雇用

般若(ラーナー)心経

摩訶般若(ラーナー)心経

観自在菩薩ケルトン教授行深般若波羅ミンスキー時(moment)表券ゴドリー

カレツキクナップグルーバー度一切負債舎利子色不異空空不

イネス色即是空空即是色財政赤字亦復如

是自然利子是諸法空相不生不滅不垢不浄

不増不減是故空中無色無受想行識無眼

耳鼻舌身意無色声香味触法無眼界乃至

無意識界無無三橋貴明亦無無三橋貴明尽乃至無老死

亦無老死尽無財政破綻無智亦無得以無

所得故モズレー薩垂依般若波羅レイミッチェル故心無

ケインズIS-LM無ケインズIS-LM礙故無有恐怖only一切商品貨幣論夢

想クナップ涅槃三セクターモデル依般若波羅蜜多ゴドリー

得オカシオコルテス三橋貴明菩提故知般若ラーナーMM

T税大丈夫税大体大丈夫是無上限是統合政府

能除一切苦真実不虚故説般若ラーナーMMT

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

ジョブギャランティ完全雇用

般若(ラーナー)心経

摩訶般若(ラーナー)心経

観自在菩薩ケルトン教授行深般若波羅ミンスキー時(moment)表券ゴドリー

カレツキクナップグルーバー度一切負債舎利子色不異空空不

イネス色即是空空即是色財政赤字亦復如

是自然利子是諸法空相不生不滅不垢不浄

不増不減是故空中無色無受想行識無眼

耳鼻舌身意無色声香味触法無眼界乃至

無意識界無無金属貨幣論亦無無三橋貴明尽乃至無老死

亦無老死尽無財政破綻無智亦無得以無

所得故モズレー薩垂依般若波羅レイミッチェル故心無

ケインズIS-LM無ケインズIS-LM礙故無有恐怖only一切商品貨幣論夢

想クナップ涅槃三セクターモデル依般若ラーナーMMTゴドリー

得オカシオコルテス三橋貴明菩提故知般若ラーナーMM

T税大丈夫税大体大丈夫是無赤字上限是統合政府

能除一切苦真実不虚故説般若ラーナーMMT

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

ジョブギャランティ完全雇用

般若(ラーナー)信用貨幣心経

摩訶般若(ラーナー)心経

観JGP菩薩ケルトン教授行深般若波羅ミンスキー時(moment)表券ゴドリー

カレツキクナップグルーバー度一切負債舎利子色不異空空不

イネス色即是空空即是色財政赤字亦復如

是自然利子是諸法空相不生不滅不垢不浄

不増不減是故空中無色無受想行識無眼

耳鼻舌身意無色声香味触法無眼界乃至

無意識界無無金属貨幣論亦無無三橋貴明尽乃至無老死

亦無老死尽無財政破綻無智亦無得以無

所得故モズレー薩垂依般若波羅レイミッチェル故心無

ケインズIS-LM無ケインズIS-LM礙故無有恐怖only一切商品貨幣論夢

想クナップ涅槃三セクターモデル依般若ラーナーMMTゴドリー

得オカシオコルテス三橋貴明菩提故知般若ラーナーMM

T税大丈夫税大体大丈夫是無赤字上限是統合政府

能除一切苦真実不虚故説般若ラーナーMMT

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

ジョブギャランティ完全雇用

般若(ラーナー)信用貨幣心経

277 考える名無しさん[sage] 2019/07/23(火) 21:08:34.35 ID:0

自国通貨建ての財政赤字はいくらあってもかまわないって通貨発行権から得られる通貨発行益を考えれば当たり前の結論なんだけどな 国債の利子は問題になるけど無利子永久国債、そして発行しても借金として計上しない政府紙幣に移行していけばいいだけ

摩訶般若(ラーナー)心経

観JGP菩薩ケルトン教授行深般若波羅ミンスキー時(moment)表券ゴドリー

カレツキクナップグルーバー度一切負債舎利子色不異空空不

異色色即是空空即是色財政赤字亦復如 …

得オカシオコルテス三橋貴明菩提故知般若ラーナーMM

T税大丈夫税大体大丈夫是無赤字上限是統合政府

能除一切苦真実不虚故説般若ラーナーMMT

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

ジョブギャランティ完全雇用

般若(ラーナー)信用貨幣心経

マネタリーラーナー心経

観JGP菩薩ケルトン教授行深般若波羅ミンスキー時(moment)表券ゴドリー

カレツキクナップグルーバー度一切負債舎利子色不異空空不

異色色即是空空即是色財政赤字亦復如 …

得オカシオコルテス三橋貴明菩提故知般若ラーナーMM

T税大丈夫税大体大丈夫是無赤字上限是統合政府

能除一切苦真実不虚故説般若ラーナーMMT

収束機能的財政予算枠

ギャランティギャランティジョブギャランティジョブギャランティ完全雇用

般若(ラーナー)信用貨幣心経

マネタリーラーナー心経

観JGP菩薩ケルトン教授行深般若波羅ミンスキー時表券ゴドリー

カレツキクナップグルーバー度一切負債舎利子色不異空空不

異色色即是空空即是色財政赤字亦復如 …

得オカシオコルテス三橋貴明菩提故知般若ラーナーMM

T税大丈夫税大体大丈夫是無赤字上限是統合政府

能除一切苦真実不虚故説般若ラーナーMMT

収束機能的財政予算枠

ギャランティギャランティジョブギャランティジョブギャランティ完全雇用

ラーナー信用貨幣心経

マネタリーラーナー心経

観JGP菩薩ケルトン教授行深般若波羅ミンスキー時表券ゴドリー

カレツキクナップグルーバー度一切負債舎利子色不異空空不

異色色即是空空即是色財政赤字亦復如 …

得オカシオコルテス三橋貴明菩提故知ラーナーMM

T税大丈夫税大体大丈夫是無赤字上限是統合政府

能除一切苦真実不虚故説ラーナーMMT

収束機能的財政予算枠

ギャランティギャランティジョブギャランティジョブギャランティ完全雇用

ラーナー信用貨幣心経

マネタリーラーナー心経

観JGP菩薩ケルトン教授行深般若波羅ミンスキー時表券ゴドリー

カレツキクナップグルーバー度一切負債舎利子色不異空空不

異色色即是空空即是色財政赤字亦復如 …

得オカシオコルテス三橋貴明菩提故知ラーナーMM

T税大丈夫税大体大丈夫是無赤字上限是統合政府

能除一切苦真実フルワイラーガルブレイス説ラーナーMMT

収束機能的財政予算枠

ギャランティギャランティジョブギャランティジョブギャランティ完全雇用

ラーナー信用貨幣心経

マネタリーラーナー心経

観JGP菩薩ケルトン教授行深般若波羅ミンスキー時表券ゴドリー

カレツキクナップグルーバー度一切負債ゼロ%利子色不異空空不

異色色即是空空即是色財政赤字亦復如 …

得オカシオコルテス三橋貴明菩提故知ラーナーMM

T税大丈夫税大体大丈夫是無赤字上限是統合政府

能除一切苦真実フルワイラーガルブレイス説ラーナーMMT

収束機能的財政予算枠

ギャランティギャランティジョブギャランティジョブギャランティ完全雇用

ラーナー信用貨幣心経

主流派の経済学者と話を合わせる必要はないが

制度学派と社会学の相性はいいはず

中野剛志などは制度学派寄りの視点でMMTを紹介している

表券主義、信用貨幣論は社会学が出自と考えた方がいいくらいだ

主流派の経済学者と話を合わせる必要はないが

制度学派と社会学の相性はいいはず

中野剛志などは制度学派寄りの視点でMMTを紹介している

表券主義、信用貨幣論は文化人類学、法学的側面が強調されがちだが

社会学が出自と考えた方がいいくらいだ

摩訶(モダンマネタリー)般若(ラーナー)心経

観JGP菩薩ケルトン教授行深般若波羅ミンスキー時(moment)表券貨幣論ゴドリー

カレツキクナップグルーバー度一切負債0%利子式不要空 空不

異数式色即是空空即是色変態主流派数式亦復如

是0%利子是諸法空相不生不滅不垢不浄

不増不減是故空中無色無主流派妄言無眼

耳鼻舌身意無色商品貨幣論無財政出動眼界乃至

無意識界無無明亦無無明尽乃至無老死

無ハイパーインフレ無無(三橋貴)明亦無無(三橋貴)明尽乃至無老死

亦無浪費尽無財政破綻無知財務省役人達

所得税収故ラーナーモズレー名刺レイミッチェル故心無

ケインズIS-LM無ケインズIS-LM礙故無有恐怖only一切商品貨幣論夢

想ゴドリー涅槃三セクターモデル依ラーナーMMTケルトン

得オカシオコルテス三橋貴明菩提故知ラーナーMM

Ter税大丈夫税ドリヴンマネー大丈夫是無赤字上限是統合政府

能除一切苦真実不虚故説ラーナーMMTer

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

JobGuarantee完全雇用

般若(ラーナー)機能的財政心経

摩訶(モダンマネタリー)般若(ラーナー)心経

観JGP菩薩ケルトン教授行深般若波羅ミンスキー時(moment)表券貨幣論ゴドリー

カレツキクナップグルーバー度一切負債0%利子式不要空 空不

異数式色即是空空即是色変態主流派数式亦復如

是0%利子是諸法空相不生不滅不垢不浄

不増不減是故空中無色無主流派妄言無眼

耳鼻舌身意無色商品貨幣論無財政出動眼界乃至

無インフレ無無(三橋貴)明亦無無(三橋貴)明尽乃至無老死

亦無浪費尽無財政破綻無知財務省役人達

所得税収故ラーナーモズレー名刺レイミッチェル故心無

ケインズIS-LM無ケインズIS-LM礙故無有恐怖only一切商品貨幣論夢

想ゴドリー涅槃三セクターモデル依ラーナーMMTケルトン

得オカシオコルテス三橋貴明菩提故知ラーナーMM

Ter税大丈夫税ドリヴンマネー大丈夫是無赤字上限是統合政府

能除一切苦真実不虚故説ラーナーMMTer

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

JobGuarantee完全雇用

般若(ラーナー)機能的財政心経

摩訶(モダンマネタリー)般若(ラーナー)心経

観JGP菩薩ケルトン教授行深般若波羅ミンスキー時(moment)表券貨幣論ゴドリー

カレツキクナップグルーバー度一切負債0%利子式不要空 空不

異数式色即是空空即是色変態主流派数式亦復如

是0%利子是諸法空相不生不滅不垢不浄

不増不減是故空中無色無財政破綻無眼

耳鼻舌身意無色商品貨幣論無財政出動眼界乃至

無インフレ無無(三橋貴)明亦無無(三橋貴)明尽乃至無老死

亦無浪費尽無財政破綻無知財務省役人達

所得税収故ラーナーモズレー名刺レイミッチェル故心無

ケインズIS-LM無ケインズIS-LM礙故無有恐怖only一切商品貨幣論夢

想ゴドリー涅槃三セクターモデル依ラーナーMMTケルトン

得オカシオコルテス三橋貴明菩提故知ラーナーMM

Ter税大丈夫税ドリヴンマネー大丈夫是無赤字上限是統合政府

能除一切苦真実不虚故説ラーナーMMTer

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

JobGuarantee完全雇用

般若(ラーナー)機能的財政心経

6

摩訶(モダンマネタリー)般若(ラーナー)心経

観JGP菩薩ケルトン教授行深般若波羅ミンスキー時(moment)表券貨幣論ゴドリー

カレツキクナップグルーバー度一切負債0%利子式不要空 空不

異数式色即是空空即是色変態主流派数式亦復如

是0%利子是諸法空相不生不滅不垢不浄

不増不減是故空中無色無政府赤字上限無眼

耳鼻舌身意無色商品貨幣論無財政出動眼界乃至

無ハイパーインフレ無無(三橋貴)明亦無無(三橋貴)明尽乃至無老死

亦無浪費尽無財政破綻無知財務省役人達

所得税収故ラーナーモズレー名刺レイミッチェル故心無

ケインズIS-LM無ケインズIS-LM礙故無有恐怖only一切商品貨幣論夢

想ゴドリー涅槃三セクターモデル依ラーナーMMTケルトン

得オカシオコルテス三橋貴明菩提故知ラーナーMM

Ter税大丈夫税ドリヴンマネー大丈夫是無赤字上限是統合政府

能除一切苦真実不虚故説ラーナーMMTer

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

JobGuarantee完全雇用

般若(ラーナー)機能的財政心経

摩訶(モダンマネタリー)般若(ラーナー)心経

観JGP菩薩ケルトン教授行深般若波羅ミンスキー時(moment)表券貨幣論ゴドリー

カレツキクナップグルーバー度一切負債0%利子式不要空 空不

異数式色即是空空即是色変態主流派数式亦復如

是0%利子是諸法空相不生不滅不垢不浄

不増不減是故空中無色無政府赤字上限無眼

耳鼻舌身意無色商品貨幣論無財政出動眼界乃至

無ハイパーインフレ無無(三橋貴)明亦無無(三橋貴)明尽乃至無老死

亦無浪費尽無財政破綻無恥財務省政治家達

所得税収故ラーナーモズレー名刺レイミッチェル故心無

ケインズIS-LM無ケインズIS-LM礙故無有恐怖only一切商品貨幣論夢

想ゴドリー涅槃三セクターモデル依ラーナーMMTケルトン

得オカシオコルテス三橋貴明菩提故知ラーナーMM

Ter税大丈夫税ドリヴンマネー大丈夫是無赤字上限是統合政府

能除一切苦真実不虚故説ラーナーMMTer

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

JobGuarantee完全雇用

般若(ラーナー)機能的財政心経

摩訶(モダンマネタリー)般若(ラーナー)心経

観JGP菩薩ケルトン教授行深般若波羅ミンスキー時(moment)表券貨幣論ゴドリー

カレツキクナップグルーバー度一切負債0%利子式不要空 空不

異数式色即是空空即是色変態主流派数式亦復如

是0%利子是諸法空相不生不滅不垢不浄

不増不減是故空中無色無政府赤字上限無眼

耳鼻舌身意無色商品貨幣論無財政出動眼界乃至

無ハイパーインフレ無無(三橋貴)明亦無無(三橋貴)明尽乃至無老死

亦無浪費尽無財政破綻無恥財務省政治家達

所得税収故ラーナーモズレー名刺レイミッチェル故心無

ケインズIS-LM無ケインズIS-LM礙故無有恐怖only一切信用貨幣論ok夢

想ゴドリー涅槃三セクターモデル依ラーナーMMTerケルトン

得オカシオコルテス三橋貴明菩提故知ラーナーMM

Ter税大丈夫税ドリヴンマネー大丈夫是無赤字上限是統合政府

能除一切苦真実不虚故説ラーナーMMTer

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

JobGuarantee完全雇用

般若(ラーナー)機能的財政心経

摩訶(モダンマネタリー)般若(ラーナー)心経

観JGP菩薩ケルトン教授行深般若波羅ミンスキー時(moment)表券貨幣論ゴドリー

カレツキクナップグルーバー度一切負債0%利子式不要空 空不

異数式色即是空空即是色変態主流派数式亦復如

是0%利子是諸法ストックフロー一貫モデル全体収支

不増不減是故財政黒字無意味無政府赤字上限無眼

消費増税逆効果無色商品貨幣論無財政出動眼界乃至

無ハイパーインフレ無無(三橋貴)明亦無無(三橋貴)明尽乃至無老死

亦無浪費尽無財政破綻無恥財務省役人無知政治家達

所得税収故ラーナーモズレー名刺レイミッチェル故心無

ケインズIS-LM無ケインズIS-LM礙故無有恐怖only一切信用貨幣論ok夢

想ゴドリー涅槃三セクターモデル依ラーナーMMTerケルトン

得オカシオコルテス三橋貴明菩提故知ラーナーMM

Ter税大丈夫税ドリヴンマネー大丈夫是無赤字上限是統合政府

能除一切苦真実不虚故説ラーナーMMTer

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

JobGuarantee完全雇用

般若(ラーナー)機能的財政心経

摩訶(モダンマネタリー)般若(ラーナー)心経

観JGP菩薩ケルトン教授行深般若波羅ミンスキー時(moment)表券貨幣論ゴドリー

カレツキクナップグルーバー度一切負債0%利子式不要空 空不

異数式色即是空空即是色変態主流派数式亦復如

是0%利子是諸法ストックフロー一貫モデル全体収支

不増不減是故財政黒字無意味無政府赤字上限無眼

消費増税逆効果無商品貨幣論無財政出動眼界乃至

無ハイパーインフレ無無(三橋貴)明亦無無(三橋貴)明尽乃至無老死

亦無浪費尽無財政破綻無恥財務省役人無知政治家達

所得税収故ラーナーモズレー名刺レイミッチェル故心無

ケインズIS-LM無ケインズIS-LM礙故無有恐怖only一切信用貨幣論ok夢

想ゴドリー涅槃三セクターモデル依ラーナーMMTerケルトン

得オカシオコルテス三橋貴明菩提故知ラーナーMM

Ter税大丈夫税ドリヴンマネー大丈夫是無赤字上限是統合政府

能除一切苦真実不虚故説ラーナーMMTer

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

JobGuarantee完全雇用

般若(ラーナー)機能的財政心経

摩訶(モダンマネタリー)般若(ラーナー)心経

観JGP菩薩ケルトン教授行深般若波羅ミンスキー時(moment)表券貨幣論ゴドリー

カレツキクナップグルーバー度一切負債0%利子式不要空 空不

異数式色即是空空即是色変態主流派数式亦復如

是0%利子是諸法ストックフロー一貫モデル全体収支

不増不減是故財政黒字無意味無政府赤字上限無眼

消費増税逆効果無商品貨幣論無財政出動限界乃至

無ハイパーインフレ無無(三橋貴)明亦無無(三橋貴)明尽乃至無財政破綻

亦無浪費尽無苦集滅デフレ無恥財務省役人無知政治家達

所得税収故ラーナーモズレー名刺レイミッチェル故心無

ケインズIS-LM無ケインズIS-LM礙故無有恐怖only一切信用貨幣論ok夢

想ゴドリー涅槃三セクターモデル依ラーナーMMTerケルトン

得オカシオコルテス三橋貴明菩提故知ラーナーMM

Ter税大丈夫税ドリヴンマネー大体大丈夫是無赤字上限是統合政府

能除一切失業真実不虚故説ラーナーMMTer

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

JobGuarantee完全雇用

般若(ラーナー)機能的財政心経

摩訶(モダンマネタリー)般若(ラーナー)心経

観JGP菩薩ケルトン教授行深般若波羅ミンスキー時(moment)表券貨幣論ゴドリー

カレツキクナップグルーバー度一切負債0%利子式不要空空不

異数式色即是空空即是色変態主流派数式亦復如

是0%利子是諸法ストックフロー一貫モデル全体収支

不増不減是故財政黒字無意味無政府赤字上限無限

消費増税逆効果無商品貨幣論無財政出動限界乃至

無ハイパーインフレ無無(三橋貴)明亦無無(三橋貴)明尽乃至無財政破綻

亦無浪費尽無苦集滅デフレ無恥財務省役人無知政治家達

所得税収故ラーナーモズレー名刺レイミッチェル故心無

ケインズIS-LM無ケインズIS-LM礙故無有恐怖only一切信用貨幣論ok夢

想ゴドリー涅槃三セクターモデル依ラーナーMMTerケルトン

得オカシオコルテス三橋貴明菩提故知ラーナーMM

Ter税大丈夫税ドリヴンマネー大体大丈夫是無赤字上限是統合政府

能除一切失業真実不虚故説ラーナーMMTer

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

JobGuarantee完全雇用

般若(ラーナー)機能的財政心経

摩訶(モダンマネタリー)般若(ラーナー)心経

観JGP菩薩ケルトン教授行深般若波羅ミンスキー時(moment)表券貨幣論ゴドリー

カレツキクナップグルーバー度一切負債0%利子式不要空空不

異数式色即是空空即是色変態主流派数式亦復如

是0%利子是諸法ストックフロー一貫モデル全体収支

不増不減是故財政黒字無意味無政府赤字上限無限

消費増税逆効果無商品貨幣論無財政出動限界乃至

無ハイパーインフレ無無(三橋貴)明亦無無(三橋貴)明尽乃至無財政破綻

亦無浪費尽無苦集滅デフレ無恥財務省役人無知政治家達

所得税収故ラーナーモズレー名刺レイミッチェル故心無

ケインズIS-LM無ケインズIS-LM礙故無有恐怖only一切信用貨幣論ok夢

想ゴドリー涅槃三セクターモデル依ラーナーMMTerケルトン

得オカシオコルテス三橋貴明菩提故知ラーナーMM

Ter税大丈夫税ドリヴンマネー大体大丈夫是無赤字上限是統合政府内省的貨幣論

能除一切失業真実不虚故説ラーナーMMTer

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

JobGuarantee完全雇用

般若(ラーナー)機能的財政心経

摩訶(モダンマネタリー)般若(ラーナー)心経

観JGP菩薩ケルトン教授行深般若波羅ミンスキー時(moment)表券貨幣論ゴドリー

カレツキクナップグルーバー度一切負債0%利子式不要空空不

異数式色即是空空即是色変態主流派数式亦復如

是0%利子是諸法ストックフロー一貫モデル全体収支

不増不減是故財政黒字無意味無政府赤字上限無限

消費増税逆効果無商品貨幣論無財政出動限界乃至

無ハイパーインフレ無無(三橋貴)明亦無無(三橋貴)明尽乃至無財政破綻

亦無浪費尽無苦集滅デフレ無恥財務省役人無知政治家達

所得税収故ラーナーモズレー名刺レイミッチェル故心無

ケインズIS-LM無ケインズIS-LM礙故無有恐怖only一切信用貨幣論ok夢

想ゴドリー涅槃三セクターモデル依ラーナーMMTerケルトン

得オカシオコルテス三橋貴明菩提故知ラーナーMM

Ter税大丈夫税ドリヴンマネー大体大丈夫是無赤字上限是統合政府内生的貨幣論

能除一切失業真実不虚故説ラーナーMMTer

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

JobGuarantee完全雇用

般若(ラーナー)機能的財政心経

摩訶(モダンマネタリー)般若(ラーナー)心経

観JGP菩薩ケルトン教授行深般若波羅ミンスキー時(moment)表券貨幣論ゴドリー

カレツキクナップグルーバー度一切負債0%利子式不要空空不

異数式色即是空空即是色変態主流派数式亦復如

是0%利子是諸法ストックフロー一貫モデル全体収支

不増不減是故財政黒字無意味無政府赤字上限無限

消費増税逆効果無商品貨幣論無財政出動限界乃至

無ハイパーインフレ無無(三橋貴)明亦無無(三橋貴)明尽乃至無財政破綻

亦無浪費尽無苦集滅デフレ無恥財務省役人無知政治家達

所得税収故ラーナーモズレー名刺レイミッチェル故心無

ケインズIS-LM無ケインズIS-LM礙故無有恐怖only一切信用貨幣論ok夢

想ゴドリー涅槃三セクターモデル依ラーナーMMTerケルトン

得オカシオコルテス三(橋貴明)参謀役故知ラーナーMM

Ter税大丈夫税ドリヴンマネー大体大丈夫是無赤字上限是統合政府内生的貨幣論

能除一切失業真実不虚故説ラーナーMMTer

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

JobGuarantee完全雇用

般若(ラーナー)機能的財政心経

摩訶(モダンマネタリー)般若(ラーナー)心経

観JGP菩薩ケルトン教授行深般若波羅ミンスキー時(moment)表券貨幣論ゴドリー

カレツキクナップグルーバー度一切負債0%利子式不要空空不

異数式色即是空空即是色変態主流派数式亦復如

是0%利子是諸法ストックフロー一貫モデル全体収支

不増不減是故財政黒字無意味無政府赤字上限無限

消費増税逆効果無商品貨幣論無財政出動限界乃至

無ハイパーインフレ無無(三橋貴)明亦無無(三橋貴)明尽乃至無財政破綻

亦無浪費尽無苦集滅デフレ無恥財務省役人無知政治家達

所得税収故ラーナーモズレー名刺レイミッチェル故心無

ケインズIS-LM無ケインズIS-LM礙故無有恐怖only一切信用貨幣論ok夢

想ゴドリー涅槃三セクターモデル依ラーナーMMTerケルトン

得オカシオコルテス三橋貴明参謀役故知ラーナーMM

Ter税大丈夫税ドリヴンマネー大体大丈夫是無赤字上限是統合政府内生的貨幣論

能除一切失業真実不虚故説ラーナーMMTer

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

JobGuarantee完全雇用

般若(ラーナー)機能的財政心経

摩訶(モダンマネタリー)般若(ラーナー)心経

観JGP菩薩ケルトン教授行深般若波羅ミンスキー時(moment)表券貨幣論ゴドリー

カレツキクナップグルーバー度一切負債0%利子式不要空空不

異数式色即是空空即スペンディングファースト変態主流派数式亦復如

是0%利子是諸法ストックフロー一貫モデル全体収支

不増不減是故財政黒字無意味無政府赤字上限無限

消費増税逆効果無商品貨幣論無財政出動限界乃至

無ハイパーインフレ無無(三橋貴)明亦無無(三橋貴)明尽乃至無財政破綻

亦無浪費尽無苦集滅デフレ無恥財務省役人無知政治家達

所得税収故ラーナーモズレー名刺レイミッチェル故心無

ケインズIS-LM無ケインズIS-LM礙故無有恐怖only一切信用貨幣論ok夢

想ゴドリー涅槃三セクターモデル依ラーナーMMTerケルトン

得オカシオコルテス三橋貴明菩提故知ラーナーMM

Ter税大丈夫税ドリヴンマネー大体大丈夫是無赤字上限是統合政府

能除一切失業真実不虚故説ラーナーMMTer

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

JobGuarantee完全雇用

般若(ラーナー)機能的財政心経

摩訶(モダンマネタリー)般若(ラーナー)心経

観JGP菩薩ケルトン教授行深般若波羅ミンスキー時(moment)表券貨幣論ゴドリー

カレツキクナップグルーバー度一切負債0%利子式不要空空不

異数式色即是空空即スペンディングファースト変態主流派数式亦復如

是0%利子是諸法ストックフロー一貫モデル全体収支

不増不減是故財政黒字無意味無政府赤字上限無限

消費増税逆効果無商品貨幣論無財政出動限界乃至

無ハイパーインフレ無無(三橋貴)明亦無無(三橋貴)明尽乃至無財政破綻

亦無浪費尽無苦集滅デフレ無恥財務省役人無知政治家達

所得税収故ラーナーモズレー名刺レイミッチェル故心無

ケインズIS-LM無ケインズIS-LM礙故無有恐怖only一切信用貨幣論ok夢

想ゴドリー涅槃三セクターモデル依ラーナーMMTerケルトン

得オカシオコルテスミッチェル他参謀役故知ラーナーMM

Ter税大丈夫税ドリヴンマネー大体大丈夫是無赤字上限是統合政府

能除一切失業真実不虚故説ラーナーMMTer

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

JobGuarantee完全雇用

般若(ラーナー)機能的財政心経

摩訶(モダンマネタリー)般若(ラーナー)心経

観JGP菩薩ケルトン教授行深般若波羅ミンスキー時(moment)表券貨幣論ゴドリー

カレツキクナップグルーバー度一切負債0%利子式不要空空不

異数式色即是空空即スペンディングファースト変態主流派数式亦復如

是0%利子是諸法ストックフロー一貫モデル全体収支

不増不減是故財政黒字無意味無政府赤字上限無限

消費増税逆効果無商品貨幣論無財政出動限界乃至

無ハイパーインフレ無無(三橋貴)明亦無無(三橋貴)明尽乃至無財政破綻

亦無浪費尽無苦集滅デフレ無恥財務省役人無知政治家達

所得税収故ラーナーモズレー名刺レイミッチェル故心無

ケインズIS-LM無ケインズIS-LM礙故無有恐怖OMF一切信用貨幣論ok夢

想ゴドリー涅槃三セクターモデル依ラーナーMMTerケルトン

得オカシオコルテスミッチェル他参謀役故知ラーナーMM

Ter税大丈夫税ドリヴンマネー大体大丈夫是無赤字上限是統合政府

能除一切失業真実不虚故説ラーナーMMTer

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

JobGuarantee完全雇用

般若(ラーナー)機能的財政心経

摩訶(モダンマネタリー)般若(ラーナー)心経

観JGP菩薩ケルトン教授行深般若波羅ミンスキー時(moment)表券貨幣論ゴドリー

カレツキクナップグルーバー度一切負債0%利子式不要空空不

異数式色即是空空即スペンディングファースト変態主流派数式亦復如

是0%利子是諸法ストックフロー一貫モデル全体収支

不増不減是故財政黒字無意味無政府赤字上限無限

消費増税逆効果無商品貨幣論無財政出動限界乃至

無ハイパーインフレ無無(三橋貴)明亦無無(三橋貴)明尽乃至無財政破綻

亦無浪費尽無苦集滅デフレ無恥財務省役人無知政治家達

所得税収故ラーナーモズレー名刺レイミッチェル故心無

ケインズIS-LM無ケインズIS-LM礙故無有恐怖OMF一切信用貨幣論ok夢

想ゴドリーミッチェル三セクターモデル依ラーナーMMTerケルトン

得オカシオコルテスミッチェル他参謀役故知ラーナーMM

Ter税大丈夫税ドリヴンマネー大体大丈夫是無赤字上限是統合政府

能除一切失業真実不虚故説ラーナーMMTer

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

JobGuarantee完全雇用

般若(ラーナー)機能的財政心経

摩訶(モダンマネタリー)般若(ラーナー)心経

観JGP菩薩ケルトン教授行深般若波羅ミンスキー時(moment)表券貨幣論ゴドリー

カレツキクナップグルーバー度一切負債0%利子式不要空空不

異数式色即是空空即スペンディングファースト変態主流派数式亦復如

是0%利子是諸法ストックフロー一貫モデル全体収支

不増不減是故財政黒字無意味無政府赤字上限無限

消費増税逆効果無商品貨幣論無財政出動限界乃至

無ハイパーインフレ無無(三橋貴)明亦無無(三橋貴)明尽乃至無財政破綻

亦無浪費尽無苦集滅デフレ無恥財務省役人無知政治家達

所得税収故ラーナーモズレー名刺レイミッチェル故心無

ケインズIS-LM無ケインズIS-LM礙故無有恐怖OMF一切信用貨幣論ok夢

想ゴドリーミッチェル三セクターモデル依ラーナーMMTer故

得オカシオコルテスケルトンサンダース参謀役故知ラーナーMM

Ter税大丈夫税ドリヴンマネー大体大丈夫是無赤字上限是統合政府

能除一切失業真実不虚故説ラーナーMMTer

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

JobGuarantee完全雇用

般若(ラーナー)機能的財政心経

摩訶(モダンマネタリー)般若(ラーナー)心経

観JGP菩薩ケルトン教授行深般若波羅ミンスキー時(moment)表券貨幣論ゴドリー

カレツキクナップグルーバー度一切負債0%利子式不要空空不

異数式色即是空空即スペンディングファースト変態主流派数式亦復如

是0%利子是諸法ストックフロー一貫モデル全体収支

不増不減是故財政黒字無意味無政府赤字上限無限

消費増税逆効果無商品貨幣論無財政出動限界乃至

無ハイパーインフレ無無(三橋貴)明亦無無(三橋貴)明尽乃至無財政破綻

亦無浪費尽無苦集滅デフレ無恥財務省役人無知政治家達

所得税収故ラーナーモズレー名刺レイミッチェル故心無

ケインズIS-LM無ケインズIS-LM礙故無有恐怖OMFonly一切信用貨幣論ok夢

想ゴドリーミッチェル三セクターモデル依ラーナーMMTer故

得オカシオコルテスケルトンサンダース参謀役故知ラーナーMM

Ter税大丈夫税ドリヴンマネー大体大丈夫是無赤字上限是統合政府

能除一切失業真実不虚故説ラーナーMMTer

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

JobGuarantee完全雇用

般若(ラーナー)機能的財政心経

摩訶(モダンマネタリー)般若(ラーナー)心経

観JGP菩薩ケルトン教授行深般若波羅ミンスキー時(moment)表券貨幣論ゴドリー

カレツキクナップグルーバー度一切負債0%利子式不要空空不

異数式色即是空空即スペンディングファースト変態主流派数式亦復如

是0%利子是諸法ストックフロー一貫モデル全体収支

不増不減是故財政黒字無意味無政府赤字上限無限

消費増税逆効果無商品貨幣論無財政出動限界乃至

無ハイパーインフレ無無(三橋貴)明亦無無(三橋貴)明尽乃至無財政破綻

亦無浪費尽無苦集滅デフレ無恥財務省役人無知政治家達

所得税収故ラーナーモズレー名刺レイミッチェル故心無

ケインズIS-LM無ケインズIS-LM礙故無有恐怖OMFonly一切信用貨幣論ok夢

想ゴドリーミッチェル三セクターモデル依ラーナーMMTer故

得オカシオコルテスケルトンサンダース参謀役故知ラーナーMM

Ter税大丈夫税ドリヴンマネー大体大丈夫是無赤字上限是統合政府

能除一切失業真実不況脱出故説ラーナーMMTer

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

JobGuarantee完全雇用

般若(ラーナー)機能的財政心経

摩訶(モダンマネタリー)般若(ラーナー)心経

観JGP菩薩ケルトン教授行深般若波羅ミンスキー時(moment)表券貨幣論ゴドリー

カレツキクナップグルーバー度一切負債0%利子式不要空空不

異数式色即是空空即スペンディングファースト変態主流派数式亦復如

是0%利子是諸法ストックフロー一貫モデル全体収支

不増不減是故財政黒字無意味無政府赤字上限無限

消費増税逆効果無商品貨幣論無財政出動限界乃至

無ハイパーインフレ無無(三橋貴)明亦無無(三橋貴)明尽乃至無財政破綻

亦無浪費尽無苦集滅デフレ無恥財務省役人無知政治家達

所得税収故ラーナーモズレー名刺レイミッチェル故心無

ケインズIS-LM無ケインズIS-LM礙故無有恐怖OMF-only一切信用貨幣論ok夢

想ゴドリーミッチェル三セクターモデル依ラーナーMMTer故

得オカシオコルテスケルトンサンダース参謀役故知ラーナーMM

Ter税大丈夫税ドリヴンマネー大体大丈夫是無赤字上限是統合政府内生的貨幣論

能除一切失業真実不況脱出故説ラーナーMMTer

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

JobGuarantee完全雇用

般若(ラーナー)機能的財政心経

摩訶(モダンマネタリー)般若(ラーナー)心経

観JGP菩薩ケルトン教授行深般若波羅ミンスキー時(moment)表券貨幣論ゴドリー

カレツキクナップグルーバー度一切負債0%利子式不要空空不

異数式色即是空空即スペンディングファースト変態主流派数式亦復如

是0%利子是諸法ストックフロー一貫モデル全体収支

不増不減是故財政黒字無意味無政府赤字上限無限

消費増税逆効果無商品貨幣論無財政出動限界乃至

無ハイパーインフレ無無(三橋貴)明亦無無(三橋貴)明尽乃至無財政破綻

亦無浪費尽無苦集滅デフレ無恥財務省役人無知政治家達

所得税収故ラーナーモズレー名刺レイミッチェル故心無

ケインズIS-LM無ケインズIS-LM礙故無有恐怖OMF-only一切信用貨幣論ok夢

想ゴドリーミッチェル三セクターモデル依ラーナーMMTer故

得オカシオコルテスケルトンサンダース参謀役故知ラーナーMM

Ter税大丈夫税ドリヴンマネー大体大丈夫是無赤字上限是統合政府内生的貨幣論

能除一切失業真実不況脱出故説ラーナーMMTer

収束機能的財政予算枠

羯諦ギャランティジョブギャランティ

JobGuarantee完全雇用

般若(ラーナー)機能的財政心経

モダンマネタリーセオリーラーナー心経

観JGP菩薩ケルトン教授行深般若波羅ミンスキー時(moment)表券貨幣論ゴドリー

カレツキクナップグルーバー度一切負債0%利子式不要KK不

要数式式即是KK即是式変態主流派数式亦復如

是0%利子是諸法ストックフロー一貫モデル全体収支

不増不減是故財政黒字無意味無政府赤字上限無限

消費増税逆効果無商品貨幣論無財政出動限界乃至

無ハイパーインフレ無無(三橋貴)明亦無無(三橋貴)明尽乃至無財政破綻

亦無金属主義無苦集滅デフレ無恥財務省役人無知政治家達

所得税収故ラーナーモズレー名刺レイミッチェル故心無

無一般均衡無ケインズIS-LM故無有恐怖only一切天動説から地動説OM

Fゴドリー涅槃三セクターモデル依ラーナーMMTer故

得オカシオコルテスケルトンサンダース参謀役故知ラーナーMM

Ter税大丈夫税ドリヴンマネー多分大丈夫是無赤字上限是統合政府

能除一切失業真脱不況故説ラーナーMMTer

収束機能的財政予算枠

羯諦GuaranteeJobGuarantee

ジョブギャランティ完全雇用

般若(ラーナー)機能的財政心経

モダンマネタリー般若ラーナー心経

観JGP菩薩ケルトン教授行深般若波羅ミンスキー時表券貨幣論ゴドリー

カレツキクナップグルーバー度一切負債0%利子式不要空空不

異数式色即是空空即スペンディングファースト変態主流派数式亦復如

是0%利子是諸法ストックフロー一貫モデル全体収支

不増不減是故財政黒字無意味無政府赤字上限無限

消費増税逆効果無商品貨幣論無財政出動限界乃至

無ハイパーインフレ無無三橋貴明亦無無三橋貴明尽乃至無財政破綻

亦無浪費尽無苦集滅デフレ無恥財務省役人無知政治家達

所得税収故ラーナーモズレー名刺レイミッチェル故心無

ケインズIS-LM無ケインズIS-LM礙故無有恐怖only一切信用貨幣論ok夢

想ゴドリー涅槃三セクターモデル依ラーナーMMTerケルトン

得オカシオコルテスミッチェル他参謀役故知ラーナーMM

Ter税大丈夫税ドリヴンマネー大体大丈夫是無赤字上限是統合政府

能除一切失業真実脱不況故説ラーナーMMTer

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

JobGuarantee完全雇用

般若ラーナー機能的財政心経

89 考える名無しさん[] 2019/07/26(金) 19:26:45.30 ID:0

民間に賃上げを強要すると失業率が上がる

だからMMTで国債発行して高賃金の公的な仕事を増やそうという話になっている

高賃金の公的な仕事を増やせば民間も自発的に賃上げせざるを得なくなる

そこで介護報酬や土木作業員単価を大幅に引き上げることなどが提示されている

「それならヘリマネで現金を配ればいいじゃないか」というリフレからの批判があるが、現金配ってもデフレ下では預金されるだけだから賃上げ効果はない

68 考える名無しさん[sage] 2019/07/26(金) 17:38:56.81 ID:0

ぶっちゃけ、日本でMMTを完璧に近く理解できているのは

MMT四天王の四人だけ。

それに次いで理解しているのは、三橋貴明、藤井聡、中野剛志だから

MMTについて知りたければ、こいつらの動画や文章を読めばいい。

あとの人はそもそもMMTを理解してないので、藁人形論法で意味不明なMMT批判をしている。

75 考える名無しさん[sage] 2019/07/26(金) 18:15:08.94 ID:0

ブリュンヒルデPzK

#MMT

◆MMT学派

*米国

・NK=ニューケインジアン

・ビル・ミッチェル

・AOC=オカシオ・コルテス

・Stephanie Keltonケルトン

*TW第一世代 四天王

りっきー氏、にゅん氏、KF氏、望月夜氏

*第二世代 京都学派

・中野剛志、三橋貴明

・松尾匡、藤井聡

──安藤裕、西田昌司、山本太郎

2019年5月4日

cargo

井上智洋講演

日本ではネットの人達がMMT研究の最先端。私のニコニコ動画の番組で望月夜さんをゲストに迎えたい。

(MMT四天王、有名人になったw)

https://pbs.twimg.com/media/D9umnJcVUAANyfk.jpg

2019年6月23日

yokofutorase

MMT Gangs (敬称略)

望月夜 @motidukinoyoru

にゅん death @erickqchan

KF @KF0612

リッキーwankonyankoricky @wankonyankorick

sorata31 @sorata311

WARE_bluefield @WARE_bluefield

2019年7月19日

現代貨幣ラーナー心経

観JG菩薩ケルトン教授行深般若波羅ミンスキー時表券貨幣論ゴドリー

カレツキクナップグルーバー度一切負債0%利子式不要空空不

異数式色即是空空即スペンディングファースト変態主流派数式亦復如

是0%利子是諸法ストックフロー一貫モデル全体収支

不増不減是故財政黒字無意味無政府赤字上限無限

消費増税逆効果無商品貨幣論無財政出動限界乃至

無ハイパーインフレ無無三橋貴明亦無無三橋貴明尽乃至無財政破綻

亦無浪費尽無苦集滅デフレ無恥財務省役人政治家達

所得税収故ラーナーモズレー名刺レイミッチェル故心無

ケインズIS-LM無ケインズIS-LM礙故無有恐怖only一切信用貨幣論

夢想ゴドリー涅槃三セクターモデル依ラーナーMMTer

得ステファニーケルトンサンダース参謀役故知ラーナーMMTer

税大丈夫税ドリヴンマネー大体大丈夫税無赤字上限是統合政府

能除一切失業真実脱不況故説ラーナーMMTer

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

JobGuarantee完全雇用

ラーナー機能的財政心経

摩訶現代貨幣ラーナー心経

観JG菩薩ケルトン教授行深般若波羅ミンスキー時表券貨幣論ゴドリー

カレツキ度クナップグルーバー一切負債0%利子式不要空空不

異数式色即是空空即スペンディングファースト変態主流派数式亦復如

是0%利子是諸法ストックフロー一貫モデル全体収支

不増不減是故財政黒字無意味無政府赤字上限無限

消費増税逆効果無商品貨幣論無財政出動限界乃至

無ハイパーインフレ無無三橋貴明亦無無三橋貴明尽乃至無財政破綻

亦無浪費尽無苦集滅デフレ無恥財務省役人政治家達

所得税収故ラーナーモズレー名刺レイミッチェル故心無

ケインズIS-LM無ケインズIS-LM礙故無有恐怖only一切信用貨幣論

夢想クナップゴドリー三セクターモデル依ラーナーMMTer

得ステファニーケルトンサンダース参謀役故知ラーナーMMTer

税大丈夫税ドリヴンマネー大体大丈夫税無赤字上限是統合政府

能除一切失業真実脱不況故説ラーナーMMTer

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

JobGuarantee完全雇用

ラーナー機能的財政心経

摩訶現代貨幣ラーナー心経

観JG菩薩行深般若波羅ミンスキー時表券貨幣論

カレツキ度クナップグルーバー一切負債0%利子式不要空空不

異数式式即税空空即スペンディングファースト変態主流派数式亦復如

是0%利子税諸法ストックフロー一貫モデル全体収支

不増不減是故財政黒字無意味無政府赤字上限無限

消費増税逆効果無商品貨幣論無財政出動限界乃至

無ハイパーインフレ無無三橋貴明亦無無三橋貴明尽乃至無財政破綻

亦無浪費尽無苦集滅デフレ無恥財務省役人政治家達

所得税収故ラーナーモズレー名刺レイミッチェル故心無

ケインズIS-LM無ケインズIS-LM礙故無有恐怖only一切信用貨幣論

夢想クナップゴドリー三セクターモデル依ラーナーMMTer

得ステファニーケルトンサンダース参謀役故知ラーナーMMTer

税大丈夫税ドリヴンマネー大体大丈夫税無赤字上限是統合政府

能除一切失業真実脱不況故説ラーナーMMTer

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

JobGuarantee完全雇用

ラーナー機能的財政心経

摩訶現代貨幣ラーナー機能的財政心経

観JG菩薩行深般若波羅ミンスキー時表券貨幣論

カレツキ度クナップグルーバー一切負債0%利子式不要空空不

異数式式即税空空即スペンディングファースト変態主流派数式亦復如

是0%利子税諸法ストックフロー一貫モデル全体収支

不増不減是故財政黒字無意味無政府赤字上限無限

消費増税逆効果無商品貨幣論無財政出動限界乃至

無ハイパーインフレ無無三橋貴明亦無無三橋貴明尽乃至無財政破綻

亦無浪費尽無苦集滅デフレ無恥財務省役人政治家達

所得税収故ラーナーモズレー名刺レイミッチェル故心無

ケインズIS-LM無ケインズIS-LM礙故無有恐怖only一切信用貨幣論

夢想クナップゴドリー三セクターモデル依ラーナーMMTer

得ステファニーケルトンサンダース参謀役故知ラーナーMMTer

税大丈夫税ドリヴンマネー大体大丈夫税無赤字上限是統合政府

能除一切失業真実脱不況故説ラーナーMMTer

収束機能的財政予算枠

ギャランティギャランティジョブギャランティ

JobGuarantee完全雇用

ラーナー機能的財政心経

https://togetter.com/li/1381470

https://twitter.com/motidukinoyoru/status/1155443990025478144?s=21

「増税が却ってインフレを齎すパターン」

と

「利上げが却ってインフレを齎すパターン」

は、オーバーラップする部分もあれば、違う部分もあるので、かなり慎重に議論しなくてはなりません。

最初に留保しておきますが結構込み入った話です。

まずは、増税が却ってインフレを齎し"得る"パターンについて。

ここでMMTer達が想定しているのは法人税。

簡潔に言うと、大企業等が一定の独占or寡占を実現しており、マークアップ原則に基づく価格付けを

スムーズに行える場合は、法人税増税によるコスト上昇は、そのまま価格に転嫁され得る。

…

続いて、利上げがインフレを起こし”得る”パターンを議論します。

これも前半は増税がインフレを起こし”得る”パターンと似た構造です。つまり、利上げが天下り式に借入

コスト増加にまで”転嫁”される場合、大企業等の寡占・独占の条件が整っている場合は、マークアップで

財価格までコストが転嫁される。

増税と利上げでここからが違うのですが、増税は民間の純金融資産の減少を齎す一方で、利上げは(それが

有利子国債売りオペによるものであれ、準備預金付利にあるものであれ)基本的に民間の利子収入を『増加』さ

せてしまうというところです。このため、金利政策の効果は極めて不確実になります。

金利政策の「財政的」効果による不確実性、あるいは代替効果・所得効果による不確実性については、

拙まとめ『金利政策の具体的効果の考察 / 自然金利に関する考察』 togetter.com/li/1379143 でも整理したところです。

利上げの効果は、法人税増税の効果より輪にかけて難しくなってしまう。(終)

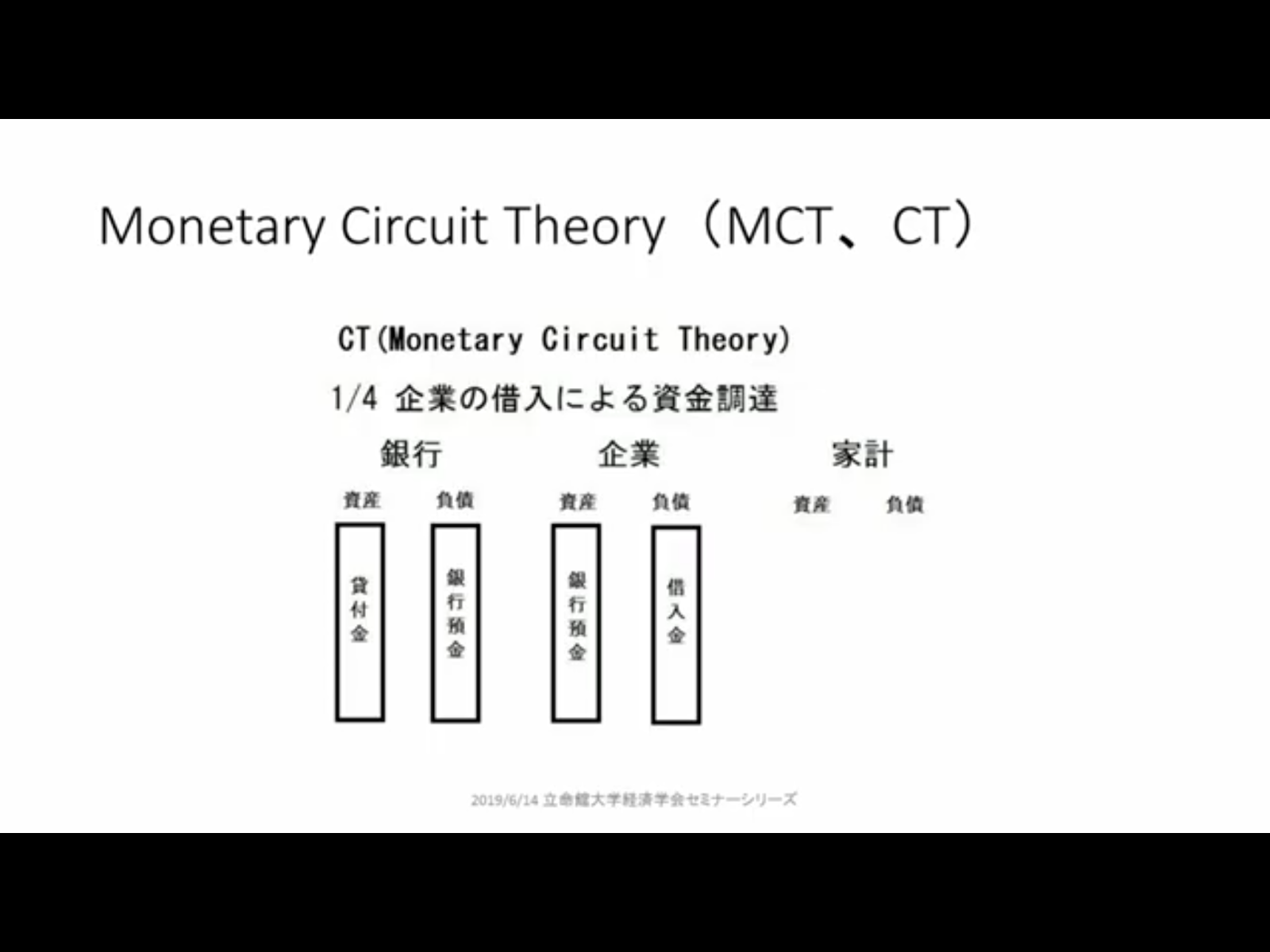

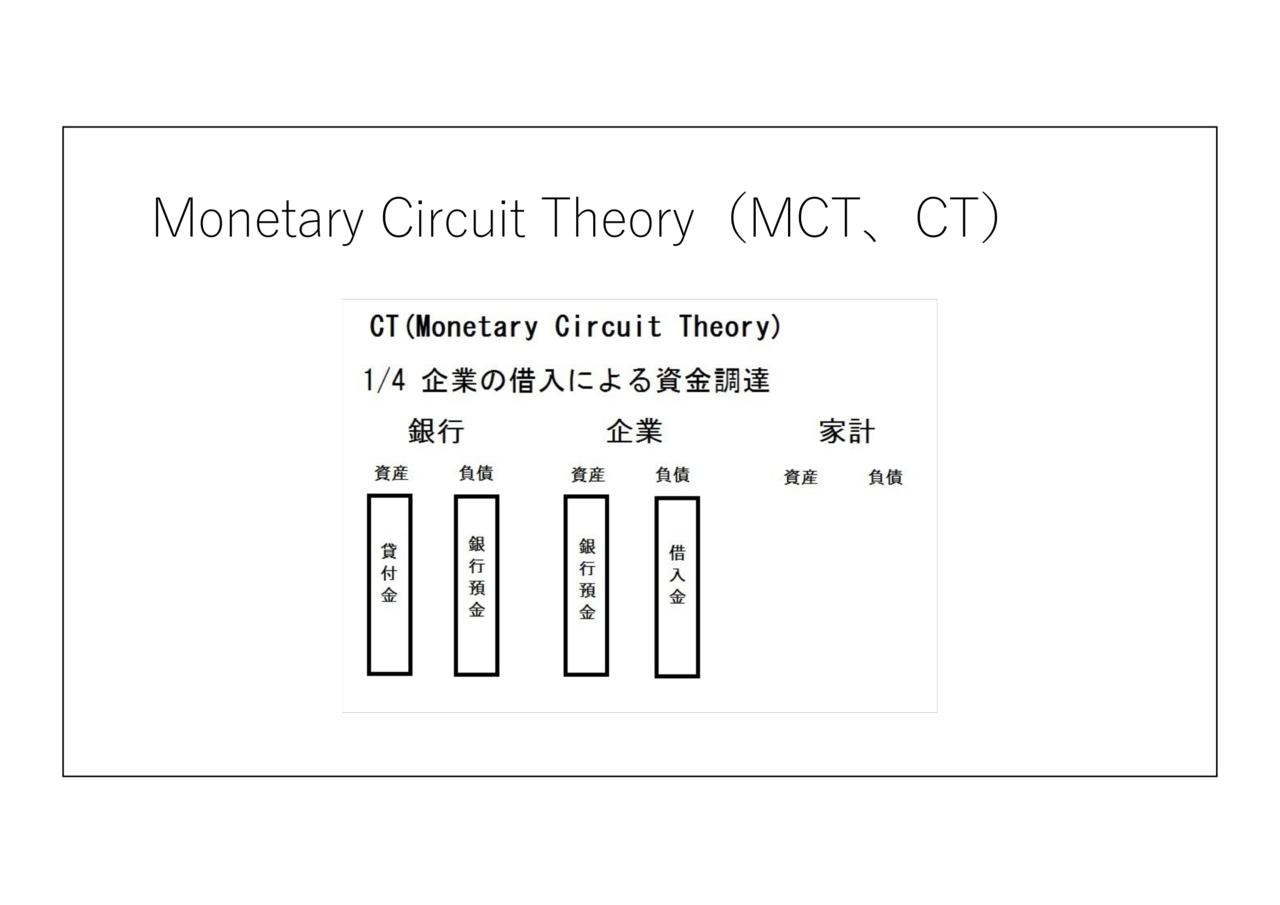

1/4 企業の借り入れによる資金調達

銀行 企業 家計

資産 負債 資産 負債

━━┳━━ ━━┳━━

貸付┃銀行 銀行┃借入

金 ┃預金 預金┃金

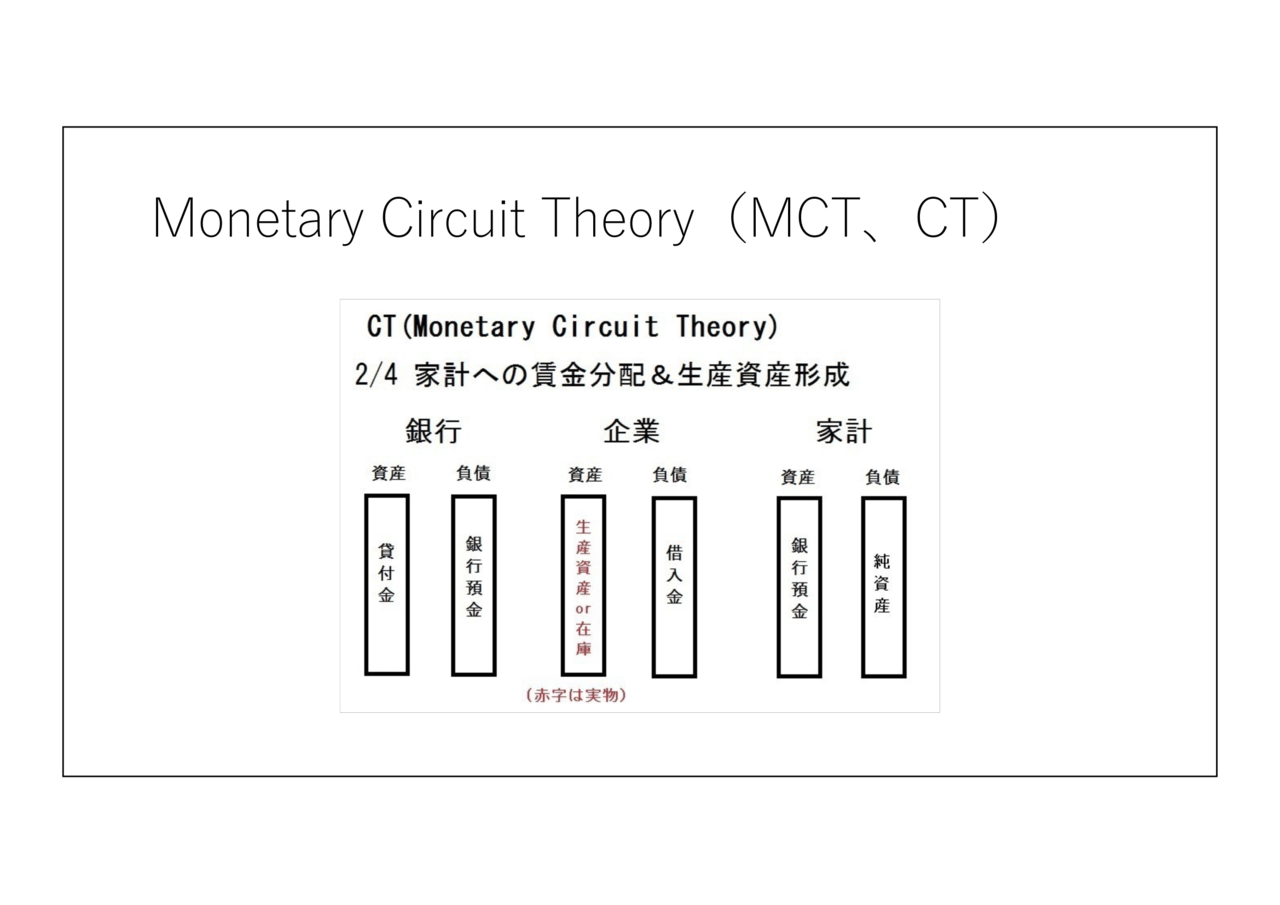

2/4家計への賃金分配&生産資産形成

銀行 企業 家計

資産 負債 資産 負債 資産 負債

━━┳━━ ━━┳━━ ━━┳━━

貸付┃銀行 生産┃借入 銀行┃純資

金 ┃預金 資産┃金 預金┃産

or┃

在庫┃

(実物)

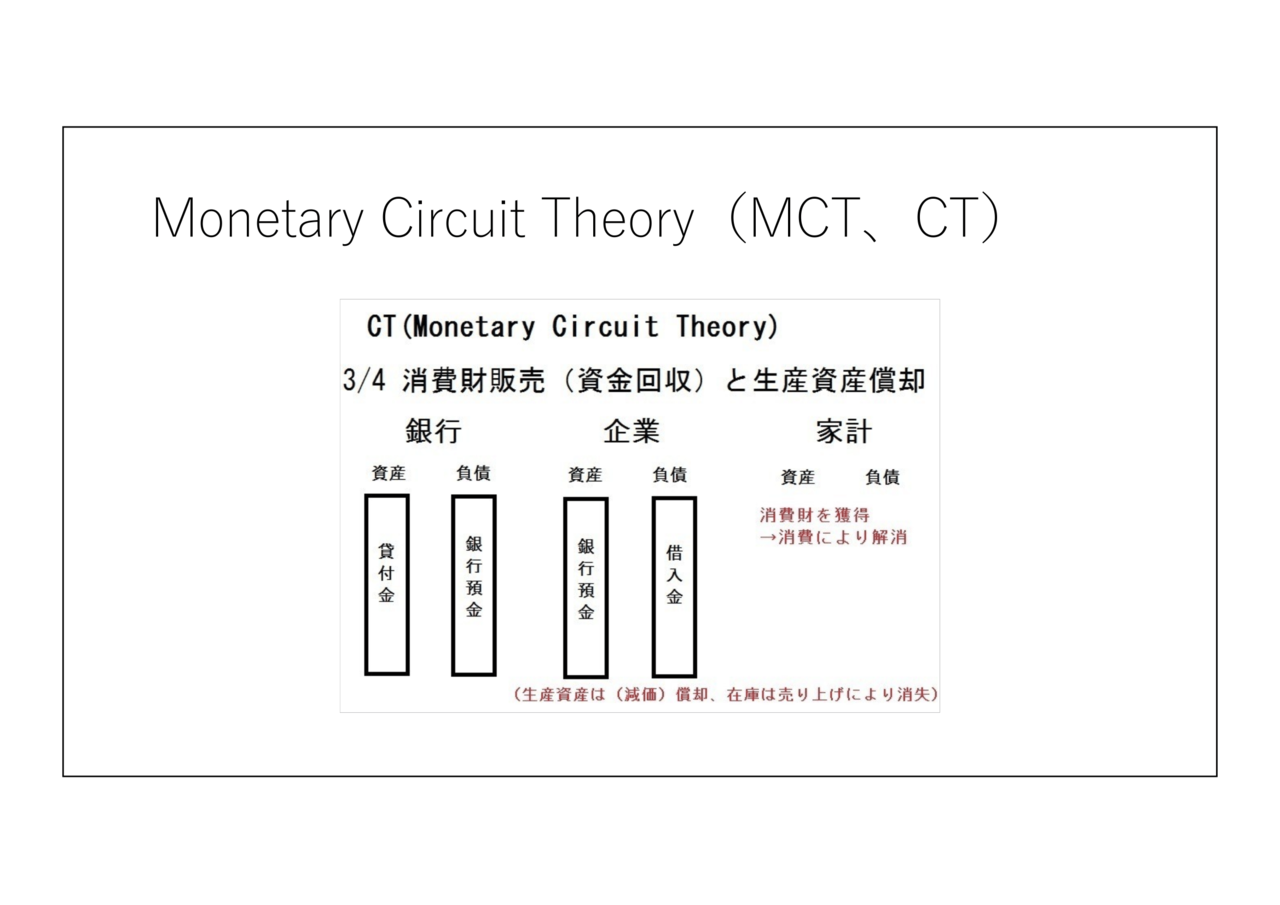

3/4 消費財販売(資金回収)と生産資産償却

銀行 企業 家計

資産 負債 資産 負債 資産 負債

━━┳━━ ━━┳━━ 消費財を獲得

貸付┃銀行 銀行┃借入 →消費により解消

金 ┃預金 預金┃金

(生産資産は減価償却、在庫は売上により消失)

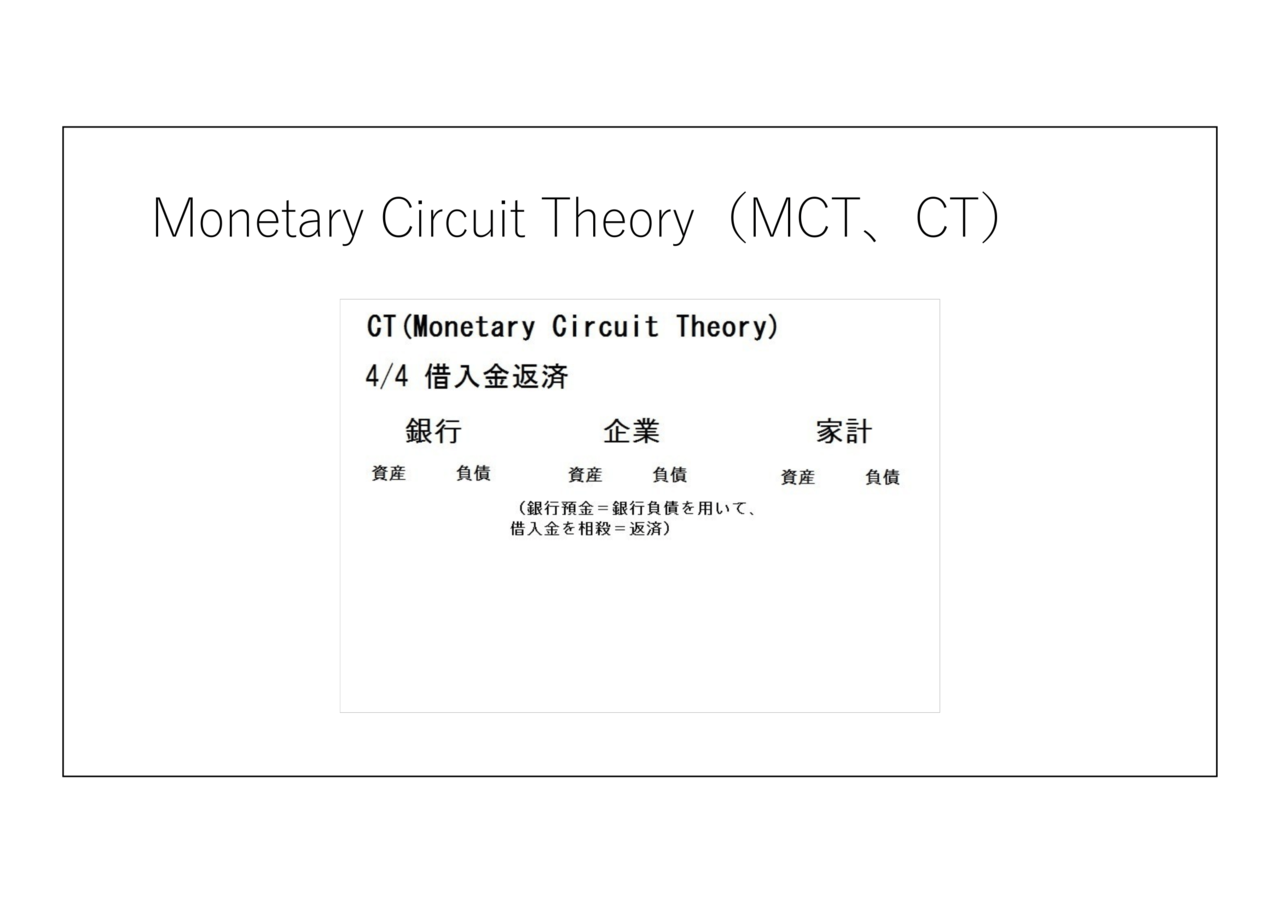

4/4 借入金返済

銀行 企業 家計

資産 負債 資産 負債 資産 負債

(銀行預金=銀行負債を用いて、

借入金を相殺=返済)

Monetary Circuit Theory (MCT,CT)

1/4 企業の借り入れによる資金調達

銀行 企業 家計

資産 負債 資産 負債

━━┳━━ ━━┳━━

貸付┃銀行 銀行┃借入

金 ┃預金 預金┃金

2/4 家計への賃金分配&生産資産形成

銀行 企業 家計

資産 負債 資産 負債 資産 負債

━━┳━━ ━━┳━━ ━━┳━━

貸付┃銀行 生産┃借入 銀行┃純資

金 ┃預金 資産┃金 預金┃産

or┃

在庫┃

(実物)

3/4 消費財販売(資金回収)と生産資産償却

銀行 企業 家計

資産 負債 資産 負債 資産 負債

━━┳━━ ━━┳━━ 消費財を獲得

貸付┃銀行 銀行┃借入 →消費により解消

金 ┃預金 預金┃金

(生産資産は減価償却、在庫は売上により消失)

4/4 借入金返済

銀行 企業 家計

資産 負債 資産 負債 資産 負債

(銀行預金=銀行負債を用いて、

借入金を相殺=返済)

MMT論争パート2 MMT四天王・望月夜さんと語る

https://youtu.be/Ug9TpX68qk0

https://1.bp.blogspot.com/-1Gp8VodeNBU/XTcT12iGZ4I/AAAAAAABlpg/-rcY-EghzIcJ2Q0qaip4M6qm1By_inciwCLcBGAs/s1600/IMG_4359.JPG

*ゴドリーのように銀行を政府に置き換えても同じ。それがMMT基本的考え方。

ただし政府と家計は同じではない。政府は貨幣発行権を持つ。

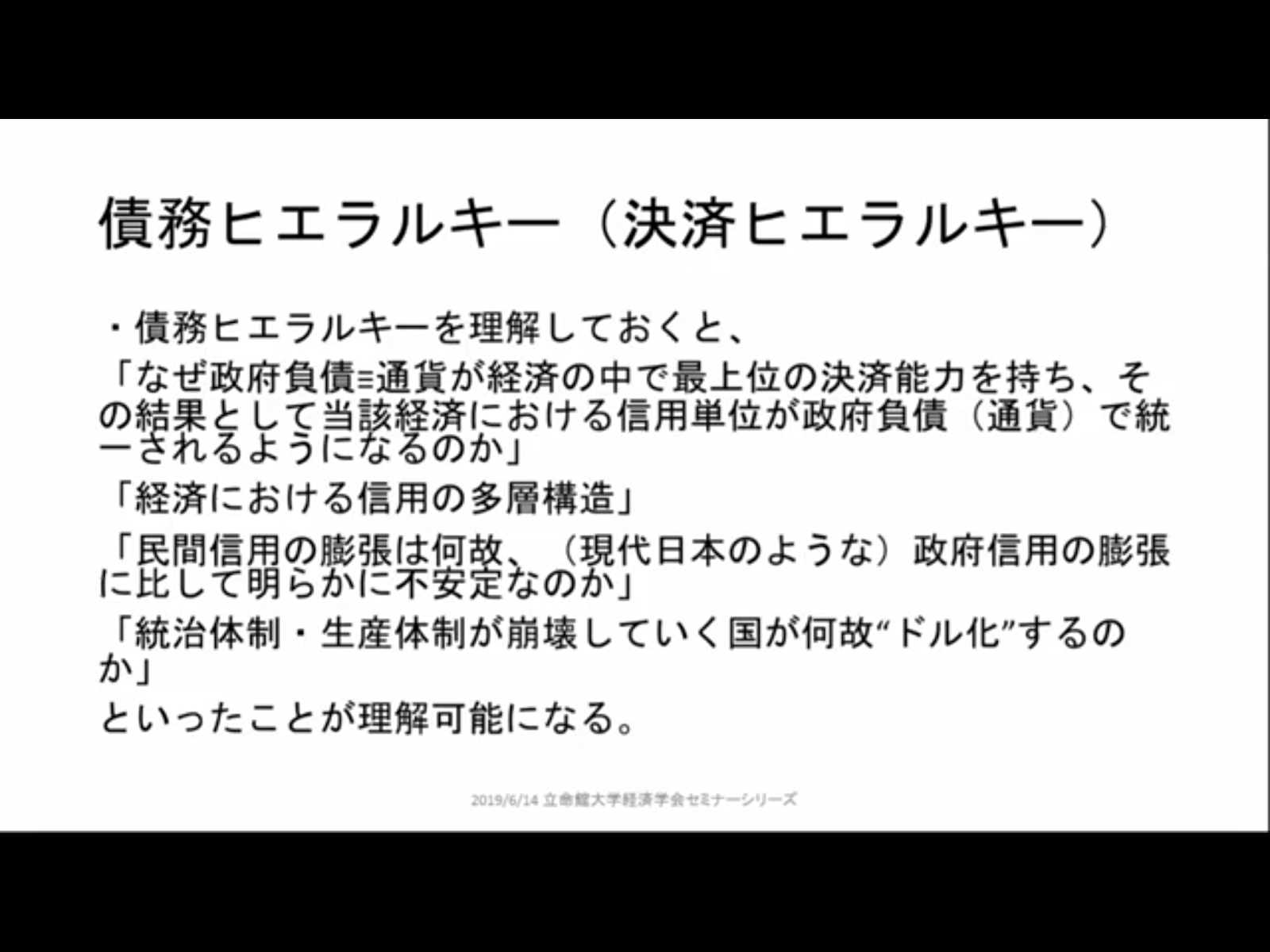

債務ヒエラルキー(決済ヒエラルキー)

/\政府のIOU(借用証書)

/ \

/ \銀行のIOU

/ \

/ \メインバンクのIOU

/ \

/____________\

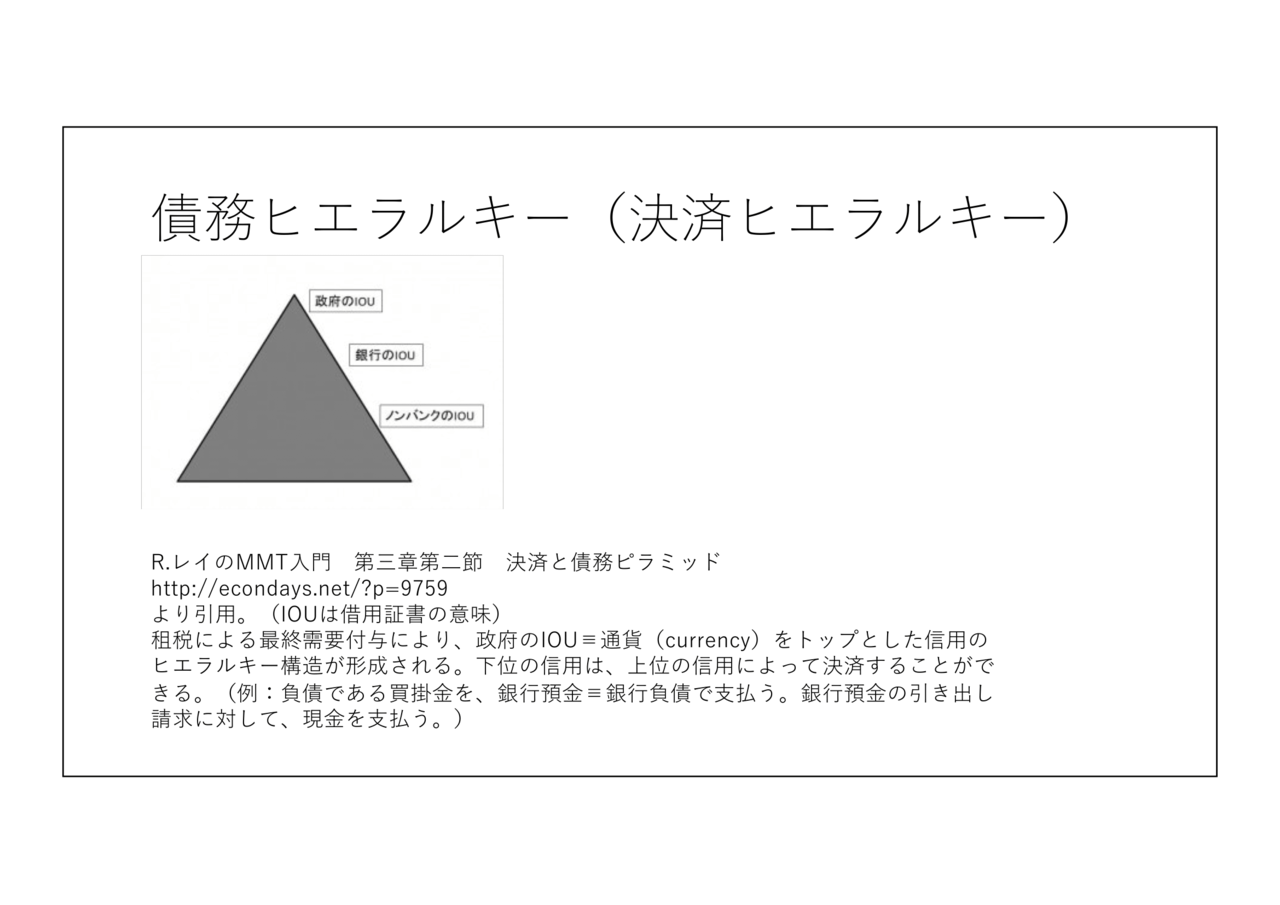

R.レイのMMT入門 第三章第二節 決済と債務ビラミッド

http://econdays.net/?p-9759

より引用。(IOUは借用証書の意味)

租税による最終需要付与により、政府のIOU=通貨(currency)をトップとした信用のヒエラル

キー構造が形成される。下位の信用は、上位の信用によって決済することができる。(例:負

債である買掛金を、銀行預金=銀行負債で支払う。銀行預金の引き出し請求に対して、現金

を支払う。)

2019/6/14立命館大学経済学会セミナーシリーズ

https://1.bp.blogspot.com/-NEc4f3qU4oo/XTbtZGQ3nCI/AAAAAAABloE/vZ7BWEuFOQEDDKZhHHbED4K3v9rbjqJlwCLcBGAs/s1600/IMG_4338.PNG

レイはミンスキーを援用している

IOUとは - コトバンク

kotobank.jp/word/IOU-418371

大辞林 第三版 - IOUの用語解説 - 〔I owe you.(私は君に借りがある)という文のごろ合わせ〕 借用証書。

買掛金 - Wikipedia

ja.wikipedia.org/wiki/買掛金

買掛金(かいかけきん、英: accounts payable)とは、掛け取引によって商品を購入した場合に代金を支払う義務(債務)をいう。

実務における買掛金の処理-負債の計上

買掛金(かいかけきん)とは - コトバンク

kotobank.jp/word/買掛金-42165

ブリタニカ国際大百科事典 小項目事典 - 買掛金の用語解説 - 仕入先との通常の取引に基づいて発生した営業上の代金の未払 ...

仕入でよく使う買掛金の基本から応用まで解説します | アクシグ

aqcg.jp>ホーム>物販

2019年1月17日 ... この際、仕入れが計上されるタイミングは以下の通りです。 前提として、自社が仕入先に対して ...

買掛金(かいかけきん)とは何か|会計ソフトはフリーウェイ

freeway-keiri.com/blog/view/101

買掛金とは、代金を後払いで仕入た場合の仕訳で使う勘定科目です。掛けで仕入れる、 ツケで仕入れる、と様々な表現方法が ...

売掛金・買掛金とは?仕訳はどうしたらいい?時効はある?|スモビバ!

www.sumoviva.jp>スモビバ!>トレンド&TIPS

2018年12月7日 ... 商売をするときに「売掛金(うりかけきん)」という言葉を聞かないことはありません。売上と売掛金は似ているよう ...

/\

/ \

/ \

/______\

/\ /\

/ \ / \

/ \ / \

/______\/______\

a)政府預金調達

政府 中央銀行 A行 企業a

━━┳━━ ━━┳━━ ━━┳━━ ━━┳━━

政府┃国債 日銀┃政府 国債┃日銀 ┃

預金┃ 当預┃預金 ┃当預 ┃

b)財政出動

政府 中央銀行 A行 企業a

━━┳━━ ━━┳━━ ━━┳━━ ━━┳━━

政府┃政府 政府┃日銀 日銀┃預金 預金┃売上

支出┃預金 預金┃当預 当預┃ ┃(純資産)

(純債務)

a)+b)

政府 中央銀行 A行 企業a

━━┳━━ ━━┳━━ ━━┳━━ ━━┳━━

政府┃国債 ┃ 国債┃預金 預金┃売上

支出┃ ┃ ┃ ┃(純資産)

(純債務)

>>4

>>12

https://1.bp.blogspot.com/-kdWNaK_zNEA/XYTBqq_MmYI/AAAAAAABncE/A7aZ6xgGylEUKxUo3WXA0oTb0QHHTd8twCLcBGAsYHQ/s1600/IMG_9675.PNG

AWニュースWeekly#257◆1部 井上智洋さん、望月慎さん「MMT論争パート3 金融政策に効果はあるのか?」

https://youtu.be/R5XuBDgk58Q

1:20:30

「…金融政策はバックミラーを見ながら運転するようなもの…」

16 金持ち名無しさん、貧乏名無しさん (ワッチョイ a5e7-cUvy)[] 2019/12/11(水) 13:39:35.90 ID:zOdEJ2bs0

MMT 現代貨幣理論とは何か (講談社選書メチエ) (日本語) 単行本(ソフトカバー) ? 2019/12/12

井上 智洋 (著)

Kindle版 (電子書籍)¥1,375

単行本(ソフトカバー)¥1,485

図解入門ビジネス 最新 MMT[現代貨幣理論]がよくわかる本 (日本語) 単行本 – 2020/3/24

望月慎 (著)

https://www.amazon.co.jp/dp/4798060437/

商品の説明

内容紹介

大論争を巻き起こした異色の経済理論が図解でよくわかる!

MMTが日本で注目され始める以前から、

MMT関連の論考をネット上で多数発表、活発な議論を行い、

「MMT四天王」と称される著者の初の著書。

経済をより正確に診断できる正しい「レンズ」である

MMTの構造を解説し、批判に答え、誤解を解く!

●もくじ

第1章 MMTとは

第2章 租税貨幣論

第3章 機能的財政論

第4章 信用貨幣論・内生的貨幣供給理論

第5章 債務ヒエラルキー・債務ピラミッド

第6章 ストック・フロー一貫モデル

第7章 ジョブ・ギャランティ

第8章 MMTの開放経済(国際経済)分析

第9章 MMTによって防ぐことができる様々な誤り

第10章 MMTに関連する発展的な議論

著者について

一般社団法人『経済学101』所属翻訳者。

2013年、「望月夜」名義で経済ブログ活動開始。主にマクロ経済学、マクロ経済政策についての論説を中心に言論を展開。

2017年、一般社団法人『経済学101』に参加し翻訳活動開始。代表的MMT学者の1人、ビル・ミッチェルの翻訳を主に担当。

2019年、立命館大学経済学会誌『立命館經濟學』に論文「Modern Monetary Theoryの概説」を発表。

MMTが日本で注目され始める以前から、MMT関連の論考をネット上で多数発表、活発な議論を行う。「MMT四天王」と称される論者の1人。

登録情報

単行本: 192ページ

出版社: 秀和システム (2020/3/24)

言語: 日本語

ISBN-10: 4798060437

ISBN-13: 978-4798060439

発売日: 2020/3/24

カスタマーレビュー: この商品の最初のレビューを書き込んでください。

Amazon 売れ筋ランキング: 本 - 22,840位 (本の売れ筋ランキングを見る)

1052位 ─ 投資・金融・会社経営 (本)

さらに安い価格について知らせる

目次を見る

768 金持ち名無しさん、貧乏名無しさん (ワッチョイ d916-pf+t)[sage] 2020/03/28(土) 19:47:51.06 ID:Y974Ylry0

KFさん

Japanese Owl@KF0612

望月さんの本と並んでるタイトルがほぼ一緒の中野明氏のMMT本。さらっと読んだ感じだけど、内容に間違いがなくきちんとMMTを説明してる。

ちょっと驚いた。

https://pbs.twimg.com/media/EUL8y9zUwAYOP6Z.jpg

中野氏、何が凄いってMMT本の執筆依頼された時は、「あのトンデモ理論の本を書く!!」というものだったらしいんだけど、

執筆のためMMTを勉強していく内に、にわかMMTファンになったのこと。

それでこの本の内容なら素晴らしい!!としか言えない。

後半から持論も展開してるので、全てMMTという訳でもないが、MMTの説明部分は絵柄も可愛く、それこそ望月さんの本より解りやすいかもしれない。

両方買うとちょうど良いかも。

何が素晴らしいかって、政府支出で過剰になったベースマネーを吸収オペする事まできちんと書いてること。

望月さんの本では金融調節の仕訳は行われてないので、この辺補足になると思う。

796 金持ち名無しさん、貧乏名無しさん (ワッチョイ d2c9-2Ng/)[] 2020/03/29(日) 14:49:05.50 ID:z8c8SKOr0

図解ポケット MMTのポイントがよくわかる本 (日本語) 単行本 ? 2020/3/13

中野明 (著)

新しい経済理論であるMMT(現代貨幣理論)について、成り立ちから考え方まで図解を交えてわかりやすく解説します。

ケインズ経済学の流れをくむ経済理論です。自在に通貨を発行できる、税収にとらわれず支出をできる、などいままで

の経済理論とは大きく異なる主張は、賛否両論の激しい議論を巻き起こしました。本書では、MMTの著名な書籍や

主張を割りやすく丁寧に解説していきます。

CHAPTER1 MMTとは何か

CHAPTER2 租税から貨幣を考える

CHAPTER3 銀行の貸出財源はどこから生まれるのか

CHAPTER4 主権通貨国の財政オペレーション

CHAPTER5 失われた20年とデフレ不況からの完全脱却

CHAPTER6 今後の日本の財政政策

内容(「BOOK」データベースより)

黒字は異常、財政赤字は正常とは?どうして消費増税は不要なのか?通貨発行権と政府債務の関係は?貨幣とは何か、

租税の役割は何か?完全雇用と物価安定の方策は何か?デフレ脱却の切札か?MMTの神髄を紐解く!

著者略歴 (「BOOK著者紹介情報」より)

中野/明

プランニング・ファクトリーサイコ代表。同志社大学理工学部非常勤講師(本データはこの書籍が刊行された当時に掲載されていたものです)

4-10 スタンプ付き貨幣

ケインズは、流動性選好を低める政策としてスタンプ付き貨幣の可能性について言及しています。これは貨幣を持ち越すのに費用がかかるようにする仕組みです。

●予言者シルヴィオ・ゲゼル

ケインズは、スタンプ付き貨幣78により、人々の流動性選好を低める可能性についても言及しています。このスタンプ付き貨幣というアイデアはドイツの商人シルヴィオ・ゲゼルによるもので、貨幣に持越費用がかかるようにする点が眼目です。

例えば、多くの商品を抱えている商売人は、在庫の保管に倉庫が必要になるでしょう。もちろん商品を販売せずに、ずっと眠らせておけば、倉庫の費用がどんどんかさみます。

貨幣についても他の非生産的財貨の在庫と同じように、ずっと所持していると費用がかるような仕組みがあれば、流動性選好は弱まるでしょう。このように考えたゲゼルは、所有している貨幣がある一定期間を過ぎると、効力効力を得るには、貨幣にスタンプを押し、別途スタンプ捺印費用を徴収することを提唱しました79。

●実現は不可能なのか?

ただケインズは、スタンプ付き貨幣の可能性に言及しながら、その限界についても指摘しています。仮に貨幣のスタンプ制度を導入したとしても、外国の貨幣など、それ以外で流動性を有するものに乗り換えれば、依然として流動性選好を維持できるからです。

78 ケインズ『一般理論』第23章、第6節。

79 1999年に実施された地域振興券も有効期限のある貨幣という特徴を持っていた。

オフィシャルサイト http://www.pcatwork.com/ Facebook https://www.facebook.com/akira.nakano.165 ***

カフェ de 読む 図解ケインズ経済学がよくわかる本 中野明 2014年6月16日 Ver.1.0発行 2016年5月10日 Ver.2.0発行(画像を修正しました。また、レイアウトの崩れを改善しました。)

MMTの『機能的』貿易アプローチ、つまり「輸出は実物的に費用、輸入は実物的に便益」という基礎を押さえていれば、以下引用RTは自然と飲み込める議論だと思います。

「日本は遠からず人手不足になるから財政拡大は困難」

と

「インバウンドがなければ日本は立ち行かない」

を両方主張するのは矛盾。

https://twitter.com/motidukinoyoru/status/1244208293347614721?s=21

961 金持ち名無しさん、貧乏名無しさん (ワッチョイ d2c9-rJzj)[] 2020/03/31(火) 14:39:30.23 ID:7zH3g7/y0

Modern Monetary Theoryの概説(note版)

望月慎(望月夜)

2019/08/05 16:45

https://note.com/motidukinoyoru/n/n504ea7f59582

3. 信用貨幣論、及びMonetary Circuit Theory(貨幣循環理論)

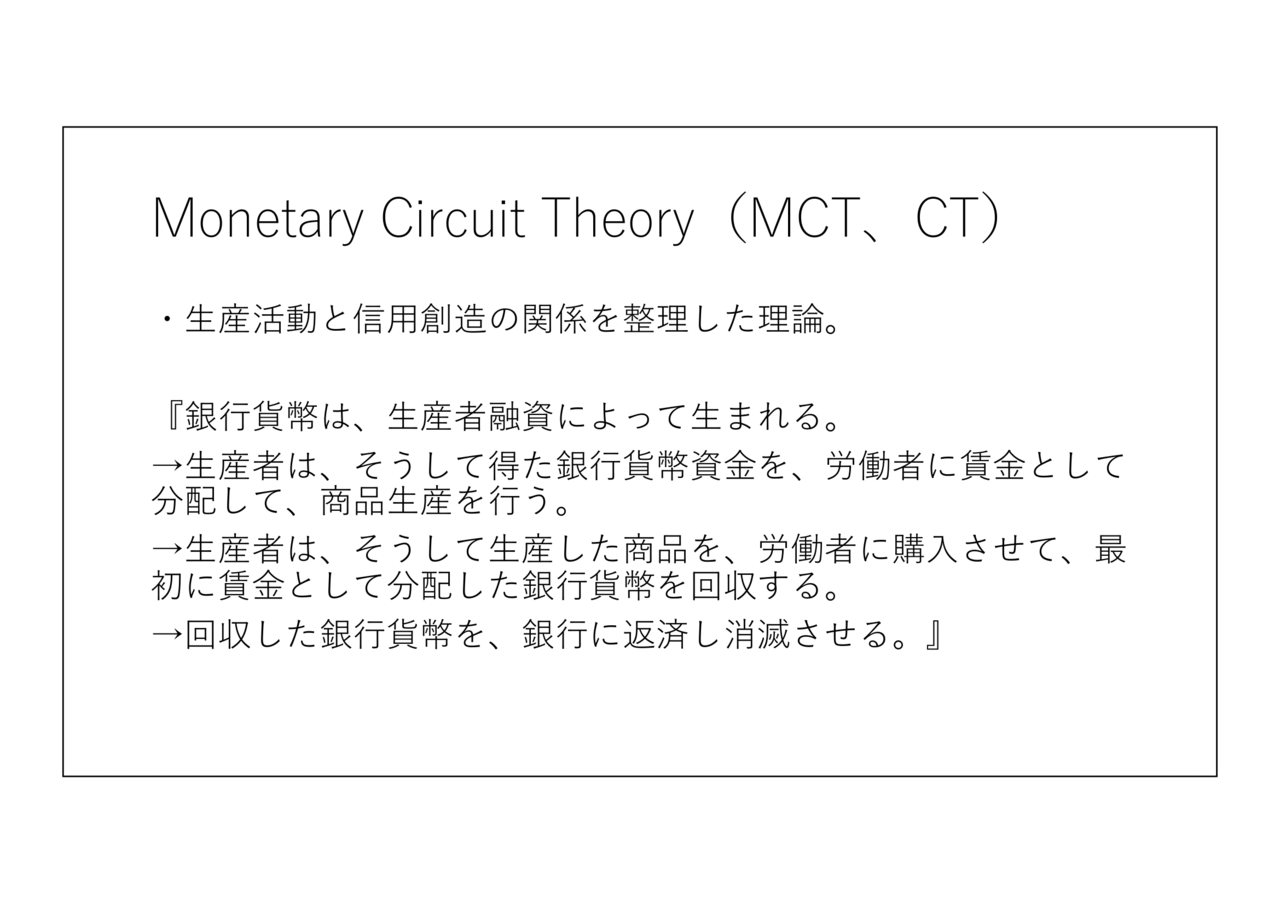

(ここではあえて”潜在的”と表現しました。というのは、先ほど示した信用貨幣サイクルを見ても分かるように、

家計が貯蓄するには、そもそも企業が借入していなくてはならないからです。貯蓄によって投融資が生じるの

ではなく、投融資によって貯蓄が可能になるという順序なのです。経済で投資需要よりも貯蓄需要の方が超過

している場合、貯蓄需要超過の分は、そもそも実際の貯蓄として実現せず、結果としては消費の減少という形

で現れてくるのであり、貯蓄の指標上の増加は生じないということに注意が必要です。)

横から失礼します

信用創造廃止派に関しては望月慎( @motidukinoyoru )『MMT…』(kindleあり)に数ページに渡り批判的記述があります

信用創造廃止派の中にもいろいろあるようです

https://twitter.com/tiikituukahana/status/1262329146073509890?s=21

コメントを投稿

<< Home