ウェイン・ゴドリー

キーン、ユーロ及びゴドリー(1992)に言及2016

Wynne Godley · Maastricht and All That · LRB 8 October 1992

《If a country or region has no power to devalue, and if it is not the beneficiary of a system of fiscal equalisation, then there is nothing to stop it suffering a process of cumulative and terminal decline leading, in the end, to emigration as the only alternative to poverty or starvation. 》

国や地域に切り下げの力がなく、財政平準化システムの受益者でない場合、累積的かつ最終的な衰退のプロセスに苦しみ、最終的には移民としての移民につながるのを止めることはできません。貧困や飢餓に代わる唯一の方法です。

ラヴォア godley's sfb 2015

The Stock–Flow Consistent Approach

Selected Writings of Wynne Godley

Edited by

Marc Lavoie Professor, Department of Economics, University of Ottawa, Canada and

Gennaro Zezza Professor, Department of Economics, University of Cassino, Italy

2012

https://www.amazon.co.jp/Stock-Flow-Consistent-Approach-Selected-Writings-ebook/dp/B00746IMK8/

Contents

List of Tables

List of Figures

Acknowledgments

Notation

Notes on Contributors

Introduction

Marc Lavoie and Gennaro Zezza

Part I Early Views on the Stock–Flow Coherent Approach

1 Inflation Accounting of Whole Economic Systems

K.J. Coutts, W.A.H. Godley and G.D. Gugdin

[2012?,Coutts, K.J., Godley, W.A.H., Gugdin, G.D., 2012. Inflation Accounting of Whole Economic Systems, in: Lavoie, M., Zezza, G. (Eds.), The Stock-Flow Consistent Approach: Selected Writings of Wynne Godley. Palgrave Macmillan UK, London, pp. 21–38. URL: https://doi.org/10.1057/9780230353848_2, doi:10.1057/ 9780230353848_2.

https://link.springer.com/chapter/10.1057/9780230353848_2]

2 Time, Increasing Returns and Institutions in Macroeconomics

Wynne Godley [1993]

Part II Stock–Flow Coherence and Economic Theory

3 An Important Inconsistency at the Heart of the Standard Macroeconomic Model

Wynne Godley and Anwar Shaikh

[2002,http://www.anwarshaikhecon.org/sortable/images/docs/publications/macroeconomic_theory/2002/An_Important_Inconsistency_at_the_Heart_of_the_Standard_Macroeconomic_Model.pdf]

4 Weaving Cloth from Graziani’s Thread: Endogenous Money in a Simple (but Complete) Keynesian Model

Wynne Godley [2004]

5 Macroeconomics without Equilibrium or Disequilibrium

Wynne Godley [1997]

6 Kaleckian Models of Growth in a Coherent Stock–Flow Monetary Framework: A Kaldorian View

Marc Lavoie and Wynne Godley

[2001,https://econpapers.repec.org/article/mespostke/v_3a24_3ay_3a2001_3ai_3a2_3ap_3a277-311.htm]

Part III Stock–Flow Coherence and Economic Policy

7 A Simple Model of Three Economies with Two Currencies: The Eurozone and the USA

Wynne Godley and Marc Lavoie

[2007,https://academic.oup.com/cje/article-abstract/31/1/1/1691636?redirectedFrom=fulltext]

8 Maastricht and All That

Wynne Godley

[1992,https://www.lrb.co.uk/the-paper/v14/n19/wynne-godley/maastricht-and-all-that]

9 Fiscal Policy in a Stock–Flow Consistent (SFC) Model

Wynne Godley and Marc Lavoie [2007]

10 Seven Unsustainable Processes: Medium-Term Prospects and Policies for the United States and the World

Wynne Godley [1999]

Wynne Godley – A Bibliography

Index

3つのセクターを持つ貯蓄アイデンティティ、それぞれの剰余または赤字残高の計算、およびそれらの間の流れの説明[36]

部門別バランス分析

┏━━━━━┓ 財政出動┏━━━━━┓ 輸入代金┏━━━━━┓

┃政府部門 ┃➡︎(G)➡︎┃民間部門 ┃➡︎(M)➡︎┃海外部門 ┃

┃(T-G)┃⬅︎(T)⬅︎┃(S-I)┃⬅︎(X)⬅︎┃(M-X)┃

┗━━━━━┛ 税 ┗━━━━━┛ 輸出利益┗━━━━━┛

S=家計貯蓄

I=企業投資

identity: Must hold true by definition

(アイデンティティー:定義により遵守する必要があります)

(T-G)+(S-I)+(M-X)=0

MMT labels any transactions between the government, or public sector, and the non-government, or private sector, as a "vertical transaction". The government sector is considered to include the treasury and the central bank. The non-government sector includes domestic and foreign private individuals and firms (including the private banking system) and foreign buyers and sellers of the currency.[37]

MMTは、政府または公共部門と非政府部門または民間部門との間の取引を「垂直取引」として分類します。 政府部門は、財務省と中央銀行を含むと考えられています。 非政府部門には、国内外の個人および企業(プライベートバンキングシステムを含む)、ならびに通貨の外国の買い手および売り手が含まれます。

CITATION Close[36] CBO-An Update to the Economic Outlook: 2018 to 2028-Retrieved November 12, 2018

CITATION Close[37] Mitchell, William; Wray, L. Randall; Watts, Martin: Macroeconomics, Red Globe Press, 2019, ISBN 978-1137610669. pp.84-87

部門別バランス分析:┏━━━┓財出┏━━━┓輸入┏━━━┓┃政府 ┃G→┃民間 ┃M→┃海外 ┃┃T-G┃←T┃S-I┃←X┃M-X┃┗━━━┛ 税┗━━━┛輸出┗━━━┛ S貯蓄、 I投資(T-G)+(S-I)+(M-X)=0https://en.wikipedia.org/wiki/Modern_Monetary_Theoryhttps://upload.wikimedia.org/wikipedia/commons/5/50/Sectoral_balances_circuit_diagram.png

| MMT gang (@KF0612) |

リアルビジネスサイクルは代表的個人、ロビンソン・クルーソー1人居れば成立するけど、サーキットセオリーは貸借関係なので最低でも主体が2人必要。

リアルビジネスサイクルは財の生産が全てを規定するけど、サーキットセオリーは財の生産は貨幣を得るための手段でしかない。 twitter.com/KF0612/status/…

|

https://twitter.com/kf0612/status/1161261153281908736?s=21

参考:

ストック-フロー一貫モデル(SFCモデル:Stock-Flow Consistent model)

キーン次なる金融危機54-5頁

3 凪そして大きな嵐

不況は穏やかだった。二〇〇三年の半ばで、失業率は六·三%、インフレ率は一%あまりだった。

低下がどん底を打つ前から、主流の新古典派の経済学者たちは、彼らの観点から見れば明らかに前

向きの傾向を見出した。それはいわゆる「大平穏(グレート·モデレーション)」だった(Stock &

Watson, 2002)。

主流派経済学はお祝い気分にひたっていたが、それとは対照的に、非主流派経済学者たちから警

告が発せられた。とくにイギリスの経済学者のウイン·ゴッドリーが警告した(Godley & McCarthy,

1998: Godley &Wray, 2000; Godley. 2001: Godley & Izurieta, 2002, 2004: Godley et al.. 2005)。ゴッドリーが厄介

事がもちあがりそうなのを見出した大きな理由は、部門間のマネーの流れを使って経済を分析する

方法を開発したからだった。つまり、当たり前のことをーーある部門でのマネーの過剰は、他の部

門での同額の不足と釣り合わねばならないことをーー応用して、アメリカ政府の財政のプラスが

民間部門の負債の維持不可能な上昇をもたらすことを主張するだめだった。

「金髪は不運か」(Godley & Wray, 2000)という挑発的なタイトルの論文で、ゴッドリーとレイは、あ

る時点で、民間部門は借入れをやめねばならず、やめたときには長く続いたブームがきびしい不況

で終わるだろうと主張した。不幸なことに、これと他の同じく挑発的な論文は、政治家や彼らに助

言する主流派経済学者たちから無視された。それにはいくつかの理由が存在した。そのなかでもっ

とも重要な理由は、ゴッドリーが、主流派が求める想定を設定しなかったことだ。彼の論文は部門

間のマネーと負債の流れを論じていたが、合理的行為者の最適化行為を扱っていなかった。また彼

の分析は、マネーのストックとフローに限られていた。それにたいして主流派は、はるか前に、

マクロ経済は、マネーも銀行も負債も存在しないかのように、モデル化が可能だし、またそうあるべ

きだと信じていた。エッガートソンとクルーグマンが危機のあとで認めたが、多くの主流派の経済

モデルは民間の負債を完全に無視していた。

MMTの源流にして基礎、ゴドリーのSFCモデルとは?

先月(2019年7月)、MMTの提唱者として脚光を浴びているステファニー・ケルトン教授が来日し、日本で2日にわたって講演をしました。

私も2日目の講演に参加しました。(1日目の講演にも応募したのですが、落選しました。)

2日目の講演の様子は、

Kestrelさんが

記事に纏めてくださっていますので、皆さんご覧ください。(記事には私も登場しています。)

この講演のはじめに、ケルトン教授はMMTの源流となる経済学者を3人紹介しました。

この中で最も知名度が低いのはウェイン・ゴドリー(1926~2010)でしょう。(Wikipediaでも彼だけ日本語版の記事がありませんし。)講演会場でもケルトン教授が「ゴドリーを知っている人は手を上げて」と言ったのですが、挙手したのは60人いる参加者のうちのたった3人だけでした。

しかしウェイン・ゴドリーのMMTへの寄与は、ラーナーやミンスキーに比肩します。

ゴドリーの経歴は省略しますが、かなり変わった経歴を持つ経済学者です。

イギリス人のゴドリーは渡米後、レヴィ研究所でハイマン・ミンスキーやランダル・レイと出会い、MMTの源流となる理論を生み出しています。

それがSFCモデル(ストック・フロー一貫モデル)です。

SFCモデルはとてもシンプルなモデルです。

「ある経済部門(政府部門/民間部門/海外部門)の黒字(赤字)は、その他の部門の赤字(黒字)である。」というものです。

例えば政府が黒字(赤字)である場合は、民間部門と海外部門の合計が赤字(黒字)になります。

経済部門間のフロー(貸し借り)が経済部門のストック(金融資産/金融負債)を積み上げるため、「ストック・フロー一貫モデル」と呼ばれています。これは簿記会計を知っている人であれば、誰もが頷くかと思います。

このシンプルなモデルは、シンプルが故に想像以上に強力なモデル、すなわち予言ができるモデルです。

クリントン政権時代にアメリカ政府は政府黒字を達成しました。多くの専門家や当局者は喜びの声を上げましたが、ゴドリーやレイ、モズラーらは政府黒字に警告を発しました。政府黒字が発生しているということは(海外部門を無視すれば)過剰な民間赤字が発生していることになります。過剰な民間赤字は借り過ぎということですからバブルの発生を意味します。この警告はITバブルの崩壊という形で具現化しました。ゴドリーらの予言が的中したのです。これはMMTの最初の業績でもあります。意外なことに、MMTは経済黒字への警告から出発しているのです。

以下にアメリカの経済部門ごとの収支の図を示します。(この図はケルトン教授の講演でも使われました。)

図の青色が民間部門、赤色が政府部門、緑色が海外部門です。

2000年前後に政府黒字・民間赤字が発生しているのがわかります。2006年にも民間赤字が発生していますが(この時は政府黒字ではない)、これは住宅バブル(サブプライムローン問題)が発生していることを示しています。

次に日本での同じ図を示します。

1990年前後に政府黒字・民間赤字が発生しています。この時期は言うまでもなくバブルの時期です。

多くの主流派の経済学者は財政収支のバランスを気にしますが、SFCやMMTは違います。政府黒字はバブルが発生している証拠かもしれないこと、政府赤字は民間黒字であることを知っているからです。ランダル・レイは「経済の通常の状態は政府赤字である。」とまで言っています。常に拡大する資本主義経済では、民間黒字が継続し(フロー)、民間の金融資産(ストック)が拡大し続けなければなりません。そうでなければバブルのような良くないことが起きている証拠です。そのためには、政府部門と海外部門の合計が赤字である必要があります。政府は海外部門に主体的に関与できませんから、政府部門の赤字を目指さなければなりません。すなわち財政赤字です。

ケルトン教授も言及していましたが、財政収支のバランスを気にするのは間違いです。経済のバランスを目指さなくてはなりません。

ゴドリーのSFCモデルは、シンプルに経済が今どういう状態なのかのシグナルを教えてくれます。

ウェイン・ゴドリーについてはこちらの記事も参考になります。

「ウェイン・ゴドリー 危機をモデル化した経済学者【MMTの先駆者シリーズ@道草】」

MMTの理論的方法を特徴づけているのが

"Stock-Flow Consitent Approach"

あるいは"Three Balance Approach"

といわれるものである。

これは、Wynne Godleyというイギリスの経済学者(2012年没)によって

発展させられた論理パターンあるいは方法論である。

…

Godleyの着眼点は明確である。

CT[=フランスやイタリアのケインズ派理論、サーキット・セオリー]派と同様、貨幣の流れそのものに着目する。

CT派同様、マクロ経済学の「会計的一貫性」を重視するが、

CT派が、理論的武器としてどちらかというと

T勘定によってその一貫性を確認しようとする傾向が強いのに対し、

Godleyは、多欄式、というか、各部門ごとの連結状態を示す

マトリックスを用いる。このマトリックスは

文字通りの「バランスシート」(「残高表」のことであり、

日本語でいうところの、企業の「貸借対照表」や

ポジションステイトメントとは全く別)である。

諸部門間の貨幣的な結びつきは、

このマトリックスに示される貨幣的な貸借の関係として

「事後的に」示される。

マクロ経済学がミクロ経済学によって基礎づけをすることは

不可能だと考える点は、PK派、CT派共通の問題意識である。

外生的ショックなりなんなりで不均衡が生じた場合、

マーケットメカニズムによって均衡に達するというのは,

まあ、いい。

しかし問題は、その不均衡が均衡へと調整されるとき、

価格や数量に大きな変化が生じるわけだが、

ミクロ経済学では、この変化によって生じる大量の不良債権や

滞留在庫がどうなるのかが、全く議論されない。

これらの扱いが決まらなければ、

マクロ経済学的な変数は何も決まらない―つまり、

会計的な一貫性はまったく保てない。

要するに、ミクロ経済学というのは、マクロ経済学的には

フィージブルではないのである。

それにもかかわらずマクロ経済学をミクロ経済学によって基礎づけてしまえば、

つまり、均衡価格と均衡数量に達してしまえば、

そこから漏れてしまうもの、そこに発生しうる大量の

不良債権や不良在庫の問題は、なくなってしまう。

本来マクロ経済学が取り組むべき問題とは、

こうしたところにあるはずであろう。

つまり、ミクロ経済学に基礎づけられたマクロ経済学というものは

そもそもマクロ経済学が取り組むべき問題が発生しないように

組み立てられているのではないだろうか。

…

Godleyは、国内を

政府部門、民間部門、海外部門に区分する。

そして、民間部門の買い部門として

企業部門と家計部門を配置する。

国内経済を3部門に区分した場合、

3つの部門の純資産・純負債の残高の合計は

当然、ゼロになる。

Goldilocks経済の時代、

アメリカの対外経常赤字は、極端に膨れ上がった。

対外経常赤字、ということは

外国をアメリカ国内経済の「海外部門」として扱った場合、

黒字部門、資金余剰部門ということになる。

こうした中で政府部門まで黒字予算になった、

つまり、資金余剰主体になった、ということは

民間部門の赤字が、

政府部門及び海外部門の黒字の両方を吸収できるほど

大きいということだ。

これは、いくつかのことを意味している。

まず、この赤字は、家計の消費支出が主導で行われた。

家計の累積債務は過去にないほど大きくなった。

次に、この間、アメリカの製造業の生産性の上昇は

芳しくなかった。海外製品との競争に

打ち勝てるような条件はなかった。

そしてこのことは、アメリカという国が

外国諸国にとって大きな貯蓄フローの吸収源になっていた、

ということを意味する。

当時の世界経済では、アメリカが、ほぼ唯一の

過剰貯蓄の吸収源になっていたのである。

と、言うことはアメリカ経済が揺らいで

債務の返済ができなくなるようなことがあれば

それだけで世界経済に大きな影響が生じる、

ということである。

2012 Edition, Kindle版^2011

3 Godley Got It Right L. Randall Wray

MMT_OMF:Overt Monetary Financing(明示的財政ファイナンス)

Stock-Flow consistent model、Three balance approach

「政府が無限のお金を持っているという過激な理論」

https://ameblo.jp/sorata31/entry-12445770102.html

ケルトンとレイはウェイン・ゴドリーの部門別バランス分析をモズラーに紹介した。それは政府赤字に害がないというばかりか、実際にはむしろ有益なものであることを示唆するものだ。ゴドリーの理論を単純化して、どの経済にも2つの部門があるとする。民間部門と公共部門(または政府部門)とする。政府が徴税額以上の支出をすると、財政赤字が発生する。そして、公共部門の赤字はそのまま民間部門の黒字を意味している。

ウォーレン・モズラー

https://nam-students.blogspot.com/2019/04/blog-post_33.html

https://en.wikipedia.org/wiki/Wynne_Godley

Wynne Godley (2 September 1926 – 13 May 2010) was an economist famous for his pessimism toward the British economy and his criticism of the British government.

Wynne Godley (2 September 1926 – 13 May 2010) was an economist famous for his pessimism toward the British economy and his criticism of the British government.

Born in London, he attended

Sandroyd School in Wiltshire before attending

Rugby School then read politics, philosophy and economics at

New College, Oxford where

Isaiah Berlin and Philip Andrews, one of the main economists of the Oxford Economic Research Group, were two of his most important mentors. Godley trained to become a professional musician, studying at the

Paris Conservatoire for three years, and then becoming principal oboist at the

BBC Welsh Orchestra. He was however continuously nervous about performing in public, and gave up this career, although he remained interested in music and was director of the

Royal Opera from 1976 to 1987. In 1955 he married Kitty Epstein, daughter of

Jacob Epstein the sculptor, who used his head as the model for his statue of St Michael at the rebuilt

Coventry Cathedral.

After his musical career ended he became an economist at the

Metal Box company, and then from 1956 to 1970 he worked at the

Treasurywhere he worked in macroeconomic policy issues and short term forecasting, bridging economic and policy issues, including the 1967 devaluation of the pound under

Harold Wilson.

[1][2] While at the Treasury he met

Nicholas Kaldor, who persuaded him to move to

Cambridge University where he became a fellow of

King's Collegeand director of the department of

applied economics, although he continued to work as a government economic advisor at times, and was appointed as one of

Norman Lamont's 'seven wise men'

[3] external economic advisors after

Black Wednesday. He predicted that the 1973–74 economic boom would end, and that unemployment would hit 3 million in the 1980s. As one of his proteges noted, these dire warnings "… earned him the title '

Cassandra of the

Fens' and were derided – until they came true".

[4]

His contributions to Treasury policy thinking over the years were acknowledged by

Dave Ramsden, chief economic advisor to the treasury: "In the 2000s, much of which coincided with a period of apparent and widely researched stability, what stands out is his distinctive analysis and his prescience about the looming financial and economic crisis, and the potential role for what had become by then innovative policies in responding." In 1992 he warned that without shared fiscal policy to replace currency movements there would be problems with monetary union in Europe.

[5]

In 1995, Godley took up a post at the

Levy Economics Institute of Bard College in New York State, where his work focused on the strategic prospects for the US and world economies, and the use of accounting macroeconomic models to reveal structural imbalances. In 1998, he was one of the first to warn that the growing imbalance in the global economy, fuelled by burgeoning American private sector debt, was unsustainable. His book

Monetary Economics: Integrated Approach to Money, Income, Production and Wealth (2007), written with

Marc Lavoie, deals with

stock-flow consistent macro modelling.

Economic contributionsEdit

Economist

Martin Wolf gave credit to Godley's "

sectoral financial balances"

analytical framework in a 2012 analysis of the

Great Recession. Wolf explained: "The essential idea is that since income has to equal expenditure for the economy, as a whole, (which is the same thing as saying that savings equals investment) so the sums of the difference between income and expenditures of each of the sectors of the economy must also be zero. These differences can also be described as “financial balances”. Thus, if a sector is spending less than its income it must be accumulating (net) claims on other sectors. The crucial point is that, since sectoral balances must sum to zero, a rise in the deficit of one sector must be matched by an offsetting change in the others. It follows that if the fiscal deficit is increasing, the sum of the surpluses of the other sectors of the economy must be increasing in a precisely offsetting manner." Wolf explained that a large increase in the private sector financial balance drove a large increase in government deficits.

[6]

Dirk Bezemer argued that Godley was notable for being one of relatively few economists to predict the nature of the recession well in advance, and for doing so on the basis of a formal model.

[7][8]

- Wynne Godley and Marc Lavoie, 2007. Monetary Economics: An Integrated Approach to Credit, Money, Income, Production and Wealth, Palgrave MacMillan. ISBN 0-230-50055-2 Description.

- Wynne Godley and T. Francis Cripps, Macroeconomics, ISBN 0-19-215358-7

ReferencesEdit

External linksEdit

Godley, W and M Lavoie (2007b) Monetary Economics: An Integrated Approach to Credit, Money, Income, Production and Wealth . London: Palgrave/Macmillan

[全575頁]

ゴドリー、ラヴォア共著。第1章冒頭にカレツキの言葉が掲げられている

Monetary Economics An Integrated Approach to Credit, Money, Income, Production and Wealth Wynne Godley and Marc Lavoie

ランゲ『再生産と蓄積の理論』1965,1961にはカレツキの名が出てくる。

《…彼[カレツキ]はおどけて「経済学とはつねにストックの概念(W)とフローの概念(WT-1)を混同して、その結果誤りを犯すような科学である」といっている》邦訳12頁

ゴドリー、ラヴォアはロビンソン経由で引用している

(カレツキ自身はマルクスによるスミスv+mのドグマ批判が念頭にあったのではないか)

栗田カレツキ論

J.ロビンソンによればカレツキの分析方法は、マルクスの再生産表式にもとづいていた。彼は、マルクス主義者達に対して、かって何人もマルクスの著作から引き出すことに成功しなかった剰余価値の実現の問題』―すなわち有効需要の決定―の首尾一貫した解答を提供した」(Robinson〔1971〕p.2)。

Robinson,J.〔1951〕“Marx and Keynes”, in Robinson,J.Collected Economic Papers,vol.1, Oxford:Basil Blackwell(山田克巳訳、『 資本理論とケインズ経済学』、日本経済評論社、1984年、6「マルクスとケインズ」).

Robinson,J.〔1971〕“Michal Kalecki”, Cambridge Review,Oct.1971.

Fiscal Policy in a Stock-Flow Consistent (SFC) Model(Wynne Godley and Marc Lavoie, 2007)

Godley & Lavoie の論文。「MMT は数学ガー」とか言ってくる人が時々いるので、そういう人達に対しては、SFCモデルを紹介してあげると良いのかも。

ポストケインズ派経済学入門 単行本 – 2008/7 マルク ラヴォア (著), Marc Lavoie

キーン2015

金融危機を予言した12人のひとり

or

オランダのグローニンゲン大学のDirk J. Bezemerは、2011年の研究の中(訳注:こちら(Pdf))で、広範な経済的脅威をあらかじめ公に警告しており、債務が危機をもたらすとし、タイムフレームをも特定していた専門家を12人挙げている。

ニューヨーク大学のヌリエル・ルビーニをはじめ、そのうちのほとんどは非公式の記事の形で警告を残していた。 しかし、ゴドリーは「フォーマルなモデルを持っていたという意味で最も科学的だった」とBezemerは言う。

…

ゴドリー氏は米国ではそれほど目立った存在ではなかったが、母国の英国ではよく知られていた – ロンドンのタイムス紙は、彼を「その世代で最も洞察的なマクロ経済学者」と呼んでいた。たいていは反逆者としての描写だったのだが。

主流のモデルは、個々の主体が自己の利益を最大化することを通して、市場が経済を平衡状態に移行させると仮定する。 好況や崩壊は、不安定な政府支出や技術開発の力学やその停滞など、外部からの力によるとする。銀行の役割はせいぜい事後的な説明に登場する程度だ。

これに対しゴドリーのモデルでは銀行を核に位置づけ、それは成長を促進するだけでなく、脅威をももたらすとする。家計や企業は家を建てたり、生産に投資するために借り入れをする。 しかし彼らの期待は間違えることもある。過剰負債に巻き込まれたり、縮み上がることもある。 市場そのものが好況や崩壊を生み出す。

…

オタワ大学のマーク・ラボワ氏はゴドリー氏とともに2006年に「金融経済:信用、資金、収入、生産と富への統合的アプローチ」を書いた。この本は彼が出版した自身のモデリング手法についてのもののうち最も完全なものとなった。

( ゴドリー&ラヴォアの Monetary Economics のPDF

主流の経済モデルでは、個人は今日の消費と将来の貯蓄との間のトレードオフを最適化するとされています。 そうするためには、人々は将来をよく予見できる世界に生きていなければならない。

ゴドリー氏はそのような最適化は妥当とは見なさない。 未知なことがあまりに多い、彼はそう考えた。

そこでゴドリー氏は、家計、生産企業、銀行、政府などのセクターを大まかに把握することができるという考え方に基づいた経済モデルを構築した。

例えば、企業は、労働や他の投入コストに標準的な利潤を乗せる。過剰在庫を蓄積することなく需要を満たすことができるよう適切な在庫を維持しようとする。 売上が落ちたり、在庫が積みあがる場合は、生産を削減したり労働者を解雇することで調整する。

主流のモデルでは、経済は供給が需要と等しい均衡に落ち着くとする。 ゴドリー氏は、ある種のケインジアン経済学者と同じように、経済は需要主導であり多くの伝統的な経済学者が想定するほどには安定なものではないとする。

供給と需要は経済を均衡に導くどころか、突然の調整が起こりえる。借り入れの「フロー」が債務の「ストック」を積み上げる。

家計や企業あるいは政府がの借入や債務などが一線を越えたと経験的な常識から示唆されると、削減に向かう可能性がある。 あるいは銀行が貸出を削減することがある。高く飛んでいた経済が墜落する。

Godley, W (1999) Money and Credit in a Keynesian Model of Income Determination Cambridge Journal of Economics 23(4): pp. 393-411

ランドール・レイ

基本的には、ミンスキーの貨幣ヒエラルキー概念およびjob guarantee program、Geoffrey Ingham の計算貨幣理論、ホリゼンタリスト(バジル・ムーア)の貨幣供給論、ウイン・ゴドリーのストック=フローアプローチ、サーキットセオリーの貨幣循環アプローチが核

マーク・ラボワ氏はゴドリー氏とともに2006年に「金融経済:信用、資金、収入、生産と富への統合的アプローチ」

Godley, W and G Zezza (2006) Debt and Lending:A Cri de Coeur. Levy Institute at Bard College Policy Notes 2006/4

Godley, W and M Lavoie (2007a) Fiscal Policy in a Stock-Flow Consistent (SFC) Model. Journal of Post Keynesian Economics 30(1):79-100

Godley, W and M Lavoie (2007b) Monetary Economics: An Integrated Approach to Credit, Money, Income, Production and Wealth . London: Palgrave/Macmillan

Godley, W, D Papadimitriou G Hannsgen and G Zezza (2007) Is There a Way Out of the Woods? The Levy Economics Institute Strategic Analysis, November 2007. At http://www.levy.org/

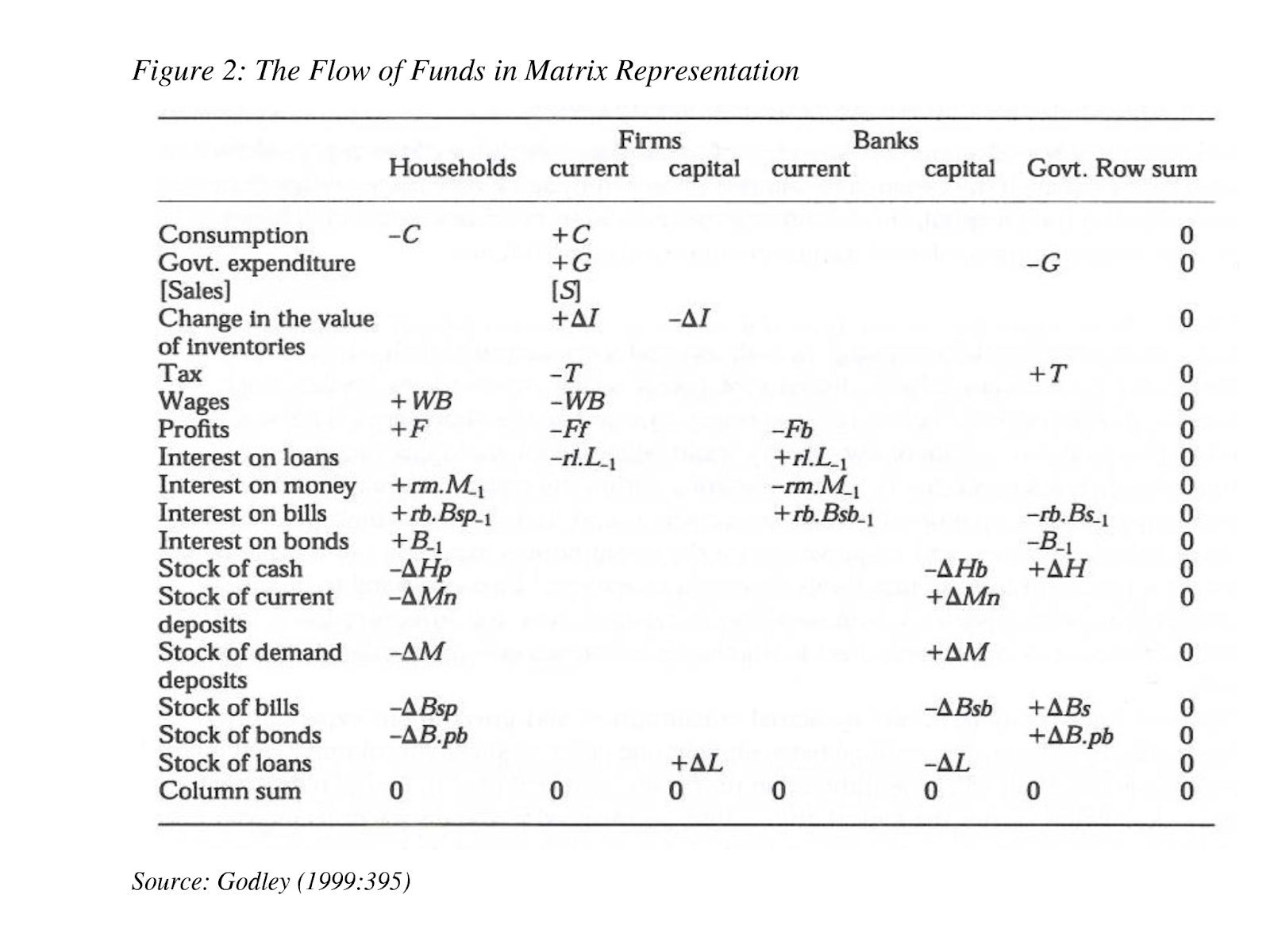

Accordingly, in equilibrium models, solving the optimization problems is what determines the model outcome. In accounting models, its completeness drives the outcome, as the ‘watertight accounting of the model implies that there will always be one equation which is logically implied by the others’ (Godley 1999:395) – with important practical implications. For instance, in accounting models including a private sector (firms and households), a government sector and a foreign sector, sectoral balances must sum to zero. Specifically, Godley and Lavoie (2007b:xxxvi) note the ‘strategic importance’ of the ‘accounting identity which says that, measured in current prices, the government’s budget deficit less the current account deficit is equal, by definition, to private saving minus investment’. This identity allowed Godley and Wray (2000) to conclude that ‘Goldilocks was doomed’: with a government surplus and current account deficit, economic growth had to be predicated on private debt growth – an inference impossible to make from an equilibrium model. Accounting models can identify a growth path as unsustainable given the existing bedrock accounting relations in our economic system, leading to a sure prediction of its reversal (even though the triggering event, and its timing, will be less clear). No such certainty is built into

Whilst these are surely helpful recommendations - including financial and capital variables in official macroeconomic assessment would be a major step forward -, the authors seem oblivious of the fact that this presaging is precisely what the Godley model employed at the Levy Institute had been doing from before 2000, actually using the disaggregation of assets and institutions they recommend. What is also missing is any discussion of the size of the US debt and its systemic implications as a constraint on further US growth, which is central in the flow-of-fund models discussed in the present paper, and which underpinned Godley and Wray’s (2000) prediction that ‘Goldilocks is doomed’. From the latter perspective, analysing the flow of funds for crisis potential without reviewing debt build-up as in Palumbo and Parker (2009), is akin to avoiding a discussion

Wynne Godley is a Distinguished Scholar at the Levy Economics Institute of Bard College, New York and a Visiting Research Associate with the Cambridge Endowment for Research in Finance (2002-2005). From 2000 he has consistently argued that a US housing market slowdown was unavoidable in the medium term, and that its implication would be recession in the US. Godley warned that ‘Goldilocks is doomed’, as he put it in a 2000 article with Wray. ‘Goldilocks’ was the simile after the children’s tale, employed in the years after the dotcom crash for the US economy, which was said to be neither too ‘cold’ (low unemployment) nor too ‘hot’ (low inflation). Godley and Wray (2000) argued that this stability was unsustainable, as it was driven by households’ debt growth, in turn fuelled by capital gains in the real estate sector. Based on an accounting framework of the US economy developed by Godley (on which more below), they predicted that that as soon as debt growth slowed down – as it inevitably would within years -, growth would falter. When house prices had started to fall, Godley and Zezza (2006) published Debt and Lending: A Cri de Coeur. They demonstrated again the US economy’s dependence on debt growth and argued that only the small slowdown in the rate at which US household debt levels were rising, resulting form the house price decline, would immediately lead to a “sustained growth recession … somewhere before 2010” (Godley and Zezza, 2006:3). In January 2007, the US Congressional Budget Office (CBO) produced its annual report, which, as Godley and others noted in an April 2007 analysis, had predictions on GDP and inflation “indicating a Goldilocks world in the medium term” which they deemed ”wildly implausible” (p.1) as it required continued growth in household indebtedness while real estate collateral values were I na steep and continued fall. In contrast to CBO projections of GDP growth averaging 2.85 percent between 2007 and 2010, Godley in April 2007 predicted output growth “slowing down almost to zero sometime between now and 2008 and then recovering toward 3 percent or thereabouts in 2009–10”; but warned that “unemployment [will] start to rise significantly and does not come down again.” (Godley et al 2007: 3). Again, in November 2007 Godley and others forecast “a significant drop in borrowing and private expenditure in the coming quarters, with severe consequences for growth and unemployment”. These forecasts describe the actual developments from spring 2007 until the time of this writing in spring 2009. If anything, they were sanguine: US growth not only ‘slowed to zero’ but actually turned negative in 2008, and the recovery ‘toward 3 percent or thereabouts in 2009–10’ is now widely forecast, but yet to start.

Monetary Economics An Integrated Approach to Credit, Money, Income, Production and Wealth Wynne Godley and Marc Lavoie

マーク・ラボワ氏はゴドリー氏とともに2006年に「金融経済:信用、資金、収入、生産と富への統合的アプローチ」

1はじめに

私は経済学とは何かを知りました。 それは在庫と流れを混同する科学です。

Joan Robinsonによって引用された、1936年頃のMichal Kaleckiによる口頭発表。ケンブリッジジャーナルオブエコノミクス、6(3)、1982年9月、295–6。

全575ページ

13.2まとめ

この本の中で提示されているように、代替的な貨幣理論がどのように見えるべきかのスケッチは、Godleyによって提唱されていました(1992:199200)。 本書の内容とそれを書いているときの私たちの意図の公正な要約を提供すると考えて、我々はそれ以上のコメントはしないがその10の主要な要素の下に複製する。 1.機関、特に工業企業や銀行は、明確な存在と動機を持っています。 生産プロセスは時間がかかると見なされなければならず、したがって信用を必要とし、通貨システムに結びついている。

500貨幣経済学

3.現実的なモデルは、国民経済計算、フローオフバランス、バランスシートの包括的なシステムから始めなければなりません。 仮説的均衡条件は、実質的なストックフロー比の間に受けるべきである。 5.会計システム全体をインフレ会計にする必要があります。 6.異なる特徴を強調するために、閉鎖経済と開放経済の両方をモデル化すべきである。7.企業は不完全な競争と減少しない収益の条件の下で活動している。 価格決定は成長と適切な資金調達と相互に関連している。 政府の予算政策が重要な役割を果たす。 10.インフレは、国内所得の相殺のための支障の発生を招く可能性がある。

4実際には、中央銀行は、翌日物レートをこの目標レートに厳密に追従させて目標翌日物レート(または目標1日レポレート)を設定し、請求レートを翌日物レートに合わせて調整します。 しかし、私たちのようなモデルに翌日物金利を導入するには、少なくとも2セットの銀行が必要になるため、一方のセットからもう一方のセットを借りることができます。

^

Kalecki、M。(1944)「古典的な定常状態」に関するPigou教授:コメント '、Economic Journal、54(213)(4月)、pp。131–2。

Kalecki、M。(1971)資本主義経済のダイナミクスに関するエッセイ(ケンブリッジ:ケンブリッジ大学出版局)。

ミンスキー、HP(1975)ジョンメイナードケインズ(ニューヨーク:コロンビア大学出版局)。

ミンスキー、HP(1986)不安定経済を安定させる(ニューヘイブン:エール大学出版)。

Minsky、HP(1996)、G. DeleplaceおよびEJ Nell(編)の「ポストケインジアン経済学の本質的な特徴」、Money in Motion:循環とポストケインジアンアプローチ(ロンドン:Macmillan)、pp。532–45。

Zezza(2007)森の中から抜け出す方法はありますか? 2007年11月のLevy Economics Instituteの戦略分析。http://www.levy.org/で。

したがって、均衡モデルでは、最適化問題を解くことがモデルの結果を決定するものです。 会計モデルでは、「モデルの水密会計は常に他の者によって論理的に暗示される1つの方程式があることを意味する」(Godley 1999:395) - 重要な実用的含意で、その完全性が結果を導きます。 例えば、民間部門(企業や世帯)、政府部門、そして外国部門を含む会計モデルでは、部門別残高はゼロにならなければならない。 具体的には、Godley and Lavoie(2007b:xxxvi)は、現在の価格で測定すると、政府の財政赤字から経常赤字を差し引いたものが、民間貯蓄から投資を引いたものに等しいと言う'。 このアイデンティティにより、Godley and Wray(2000)は、「ゴルディロックスは破滅した」と結論付けることができました。政府の黒字と経常収支の赤字では、経済成長は民間債務の成長を前提とする必要がありました。 我々の経済システムにおける既存の基盤会計関係を考えると、会計モデルは成長経路を持続不可能と識別することができ、その逆転の確実な予測につながる(たとえ引き金となる事象とその時期がそれほど明確でなくても)。 そのような確実性は組み込まれていません

公式のマクロ経済評価に財務変数と資本変数を含めることは大きな一歩前進となるでしょうが、これらは確かに有益な勧告ですが、著者は、この予告がまさにLevy研究所で採用されたGodleyモデルが以前から行っていたことに気付きません。 2000年、実際に彼らが推奨する資産と機関の分解を使用しています。 また、欠落しているのは、米国の債務の規模とそれが米国のさらなる成長への制約としての体系的な意味合いについての議論であり、これは本稿で議論される資金の流れモデルの中心であり、そしてGodleyとWrayの根拠となった。 2000)「ゴルディロックスは運命づけられている」と予測。 後者の観点からすると、Palumbo and Parker(2009)のように債務の蓄積を見直さずに危機の可能性のための資金の流れを分析することは、議論を避けることに似ている

ウィンゴッドレーは、ニューヨークのバード大学レヴィー経済研究所の優秀な学者であり、ケンブリッジ金融研究基金の客員研究員(2002-2005)です。 2000年から、彼は一貫して米国の住宅市場の減速が中期的に避けられないことであり、その含意は米国の不況になるだろうと主張しています。 Godleyは、彼がそれをWrayとの2000年の記事に入れたように、「ゴルディロックスは破滅する」と警告した。 「ゴルディロックス」は、米国経済のドットコム崩壊後の数年間に採用された子供の話の後の類似語であり、「寒すぎる」(失業率が低すぎる)も「暑い」(インフレが低すぎる)もないと言われた。 Godley and Wray(2000)は、この安定性は、家計の債務の伸び、そして不動産部門のキャピタルゲインに支えられているため、持続不可能であると主張した。 Godleyによって開発された米国経済の会計枠組み(これより下)に基づいて、彼らは、債務の成長が鈍化するとすぐに(それが必然的に数年以内になるであろうように) - 成長が鈍化すると予測した。 住宅価格が下落し始めたとき、Godley and Zezza(2006)はDebt and Lending:A Cri de Coeurを発表しました。 彼らは再び米国経済の債務増加への依存を実証し、住宅価格の下落に起因する米国の家計債務水準の上昇率のわずかな減速だけが「持続的な成長後退につながるだろう…2010年以前に」 (Godley and Zezza、2006:3)。 2007年1月、米国議会予算局(CBO)は年次報告書を作成しました。これは、Godleyらが2007年4月の分析で指摘したように、GDPとインフレについて「中期的にGoldilocksの世界を示す」と予測したものです。不動産担保の価値が急勾配で継続的な下落を続けている間、世帯の債務の継続的な増加が必要で2007年から2010年の間のGDP成長率の平均2.85パーセントのCBO予測とは対照的に、2007年4月のゴッドリーは「現在から2008年の間にほぼゼロまで減速し、その後2009 - 10年に3パーセントかそこらに回復する」と予測した。しかし、「失業率は大幅に上昇し始め、再び下がることはないだろう」と警告した(Godley et al 2007:3)。 また、2007年11月、Godleyらは「今後数四半期で借入と個人消費が大幅に減少し、成長と失業に深刻な影響を及ぼす」と予測している。 これらの予測は、2007年春から2009年春の執筆時点までの実際の動向を表しています。いずれにしても、米国の成長率は「ゼロに減速」しただけでなく、2008年にはマイナスに転じました。 2009 - 10年頃のことは現在広く予測されていますが、まだ始まっていません。

Monetary Economics An Integrated Approach to Credit, Money, Income, Production and Wealth Wynne Godley and Marc Lavoie

マーク・ラボワ氏はゴドリー氏とともに2006年に「金融経済:信用、資金、収入、生産と富への統合的アプローチ」

キーン『次なる金融危機』で主に言及されるのはゴドレーの部門間負債分析

Godley, W. (2001) The Developing Recession in the United States. Banca Nazionale del Lavoro Quarterly Review, 54, 417–25.

Godley, W. & Izurieta, A. (2002) The Case for a Severe Recession. Challenge, 45, 27–51.

Godley, W. & Izurieta, A. (2004) The US Economy: Weaknesses of the ‘Strong’ Recovery. Banca Nazionale del Lavoro Quarterly Review, 57, 131–9.

Godley, W., Izurieta, A., Gray, H. P. & Dilyard, J. R. (2005) Strategic Prospects and Policies for the US Economy. In: Gray, H. P. & Dilyard, J. R. (eds), Globalization and Economic and Financial Instability, Cheltenham: Elgar.

Godley, W. & McCarthy, G. (1998) Fiscal Policy Will Matter. Challenge, 41, 38–54.

Godley, W. & Wray, L. R. (2000) Is Goldilocks Doomed? Journal of Economic Issues, 34, 201–6.

「金髪は不運か」キーン54頁

コリーン 天動説から地動説へ

おまけ: ゴドリー&ラヴォアの Monetary Economics 2007 のPDFが落ちている気がするので

全575頁

Monetary Economics An Integrated Approach to Credit, Money, Income, Production and Wealth Wynne Godley and Marc Lavoie

1 Introduction

I have found out what economics is; it is the science of confusing stocks with flows.

A verbal statement by Michal Kalecki, circa 1936, as cited by Joan Robinson, in ‘Shedding darkness’, Cambridge Journal of Economics, 6(3), September 1982, 295–6.

全575頁

^

Kalecki, M. (1944) ‘Professor Pigou on “The classical stationary state”: A comment’, Economic Journal, 54 (213) (April), pp. 131–2.

Kalecki, M. (1971) Selected Essays on the Dynamics of the Capitalist Economy (Cambridge: Cambridge University Press).

Minsky, H.P. (1975) John Maynard Keynes (New York: Columbia University Press).

Minsky, H.P. (1986) Stabilizing an Unstable Economy (New Haven: Yale University Press).

Minsky, H.P. (1996) ‘The essential characteristics of Post Keynesian economics’, in G. Deleplace and E.J. Nell (eds), Money in Motion: The Circulation and Post-Keynesian Approaches (London: Macmillan), pp. 532–45.

フィッシャーは参照されない

Anticipations of the Housing Crisis and Recession

Hudson (2006b) The Road to Serfdom: An Illustrated Guide to the Coming Real Estate Collapse, Harper’s Magazine, April 2006

The new road to serfdom

An illustrated guide to the coming real estate collapse

マイケル・ハドソン

Anticipations of the Housing Crisis and Recession

ウェイン・ゴドリー 危機をモデル化した経済学者【MMTの先駆者シリーズ@道草】 – 道草

2013年のNYT記事の翻訳になります。内容は、MMTの主導者の一人ウォーレン・モズラーのヒーローでもあったというウェイン・ゴドリー氏の紹介。

Embracing Wynne Godley, an Economist Who Modeled the Crisis - The New York Times

…

オランダのグローニンゲン大学のDirk J. Bezemerは、2011年の研究の中(訳注:こちら(Pdf))で、広範な経済的脅威をあらかじめ公に警告しており、債務が危機をもたらすとし、タイムフレームをも特定していた専門家を12人挙げている。

ニューヨーク大学のヌリエル・ルビーニをはじめ、そのうちのほとんどは非公式の記事の形で警告を残していた。 しかし、ゴドリーは「フォーマルなモデルを持っていたという意味で最も科学的だった」とBezemerは言う。

“No One Saw This Coming” Understanding Financial Crisis Through Accounting Models Dirk J Bezemer* University of Groningen 2011

“Economics is the science of confusing stocks with flows.” Michal Kalecki (circa 1936)

…

これに対しゴドリーのモデルでは銀行を核に位置づけ、それは成長を促進するだけでなく、脅威をももたらすとする。家計や企業は家を建てたり、生産に投資するために借り入れをする。 しかし彼らの期待は間違えることもある。過剰負債に巻き込まれたり、縮み上がることもある。 市場そのものが好況や崩壊を生み出す。

…

ラボア博士はこう言う。「彼が開発したモデルの一つは、危機の原因を追跡する出発点を確かに作った。そのモデルでは、企業が借入をデフォルトし、それが銀行の利益を蝕み、銀行が金利を引き上げることを表現することができる。「少なくとも、我々は正しい方向に向かっている。」

これはいま正に、経済学者たちがゴドリー氏のモデルに基づいて構築しようとしている方向性だ。そこには、ビデオゲームの生き物とは異なる、経済状況に柔軟に対応する世帯、企業、銀行という「エージェント」が組み込まれる。リメリック大学のステファン・キンセラ、ノーベル賞受賞者の経済学者ジョセフ・スティグリッツ、マルシェ工科大学のマルケ・ガレガッティらがこのような努力をしている。

同時に、ゴドリーの弟子たちは氏の残した予測は未だ傑出していると言う。 ゴドリー氏ととラボワ博士は2007年に発表したユーロ圏金融を予測するモデルでは三つの帰結が予測されていた。南ヨーロッパで金利が上昇し、中央銀行からの巨額融資か、厳しい歳出削減が必要になる。事実、ユーロ圏はこのサイクルをたどった。

ではゴドリーのモデルは今どのような予測をしているだろうか?レヴィ研究所の最近の分析で懸念されているのは、米国における深刻な財政不均衡状態ではなく、むしろ世界的な需要の低迷だ。「いちばん難しいのは、」彼らは言う。「経済学のリーダーたちに、問題の本質は総需要が足りないことだと理解させることだ。」これまでのところ、彼らはそれには成功していない。

…

おまけ: ゴドリー&ラヴォアの Monetary Economics のPDFが落ちている気がするので

全575頁

オランダのグローニンゲン大学のDirk J. Bezemer 2011年の研究

“No One Saw This Coming” Understanding Financial Crisis Through Accounting Models Dirk J Bezemer* University of Groningen 2011

“Economics is the science of confusing stocks with flows.” Michal Kalecki (circa 1936)

、広範な経済的脅威をあらかじめ公に警告しており、債務が危機をもたらすとし、タイムフレームをも特定していた専門家を12人挙げている。

Table 1: Anticipations of the Housing Crisis and Recession

Dean Baker, US

Wynne Godley, US

Fred Harrison, UK

Michael Hudson, US

Eric Janszen, US

Stephen Keen, Australia

Jakob Brøchner Madsen &

Jens Kjaer Sørensen, Denmark

Kurt Richebächer, US

Nouriel Roubini, US

Peter Schiff , US

Robert Shiller , US

Embracing Wynne Godley, an Economist Who Modeled the Crisis - The New York Times

ボストン – 2008年の金融危機と大停滞は、依然として生々しく痛みを伴う記憶だが、多くの経済学者は、1930年代の大恐慌時代とその後に起こった考え方に根本的な変更が必要かどうかを自問している。 国際通貨基金(IMF)のチーフエコノミスト、オリビエ・ブランチャードは2011年の会議で「我々は新世界に入っている」と述べた。「経済危機は私たち多くの信念を疑わせるものであった。私たちはこの知的挑戦を受け入れる必要がある。」

危機を予測することができなかった主流モデルの改革に経済学者たちが挑戦するならば、差し迫っていた危機に気づいていた数少ない経済学者の一人である、レヴィ経済研究所のウェイン・ゴドリー(Wynne Godley)を参考にしなければならないだろう。残念ながら ゴドリー氏は2010年に83歳で亡くなった。

しかし、彼の影響は広がり始めている。フィナンシャル・タイムスの著名コラムニスト、マーチン・ウルフや、ゴールドマン・サックスのグローバル投資研究のチーフエコノミスト、ジャン・ハッジアスが、ゴドリーのアプローチを拝借している。北米と欧州のいくつかの経済学者グループ(危機後に金融と慈善家ジョージ・ソロスによって設立された新経済思考研究所が支援しているグループも含まれる)も彼のモデルを使い始めている。

オランダのグローニンゲン大学のDirk J. Bezemerは、2011年の研究の中(訳注:こちら(Pdf))で、広範な経済的脅威をあらかじめ公に警告しており、債務が危機をもたらすとし、タイムフレームをも特定していた専門家を12人挙げている。

ニューヨーク大学のヌリエル・ルビーニをはじめ、そのうちのほとんどは非公式の記事の形で警告を残していた。 しかし、ゴドリーは「フォーマルなモデルを持っていたという意味で最も科学的だった」とBezemerは言う。

このようなことはゴドリーとって珍しいことではなかった。2000年1月、ビル・クリントン大統領の経済顧問評議会は、経済は依然として「若者のように壮健な」拡大を続けているとした。同じ3月、ミズーリ大学カンサスシティ校にいたゴドリー氏とL・ランダル・レイ氏は、「ゴルディロックス経済は終わりつつある」と宣言した。その数日後、ナスダック株式市場はピークを迎え、ドットコムバブルの終焉を予告した。

なぜモデルが重要なのか? Bezemer博士が言うには、モデルは経済学者の考えを明確に詳述するものだ。 モデルを使うことなら他の経済学者もできる。容易でないのは洞察を写し取ることだ。

ゴドリー氏は米国ではそれほど目立った存在ではなかったが、母国の英国ではよく知られていた – ロンドンのタイムス紙は、彼を「その世代で最も洞察的なマクロ経済学者」と呼んでいた。たいていは反逆者としての描写だったのだが。

主流のモデルは、個々の主体が自己の利益を最大化することを通して、市場が経済を平衡状態に移行させると仮定する。 好況や崩壊は、不安定な政府支出や技術開発の力学やその停滞など、外部からの力によるとする。銀行の役割はせいぜい事後的な説明に登場する程度だ。

これに対しゴドリーのモデルでは銀行を核に位置づけ、それは成長を促進するだけでなく、脅威をももたらすとする。家計や企業は家を建てたり、生産に投資するために借り入れをする。 しかし彼らの期待は間違えることもある。過剰負債に巻き込まれたり、縮み上がることもある。 市場そのものが好況や崩壊を生み出す。

いったいゴドリー氏はどうして、正式な経済教育を受けていなかったにもかかわらず、自分の判断を伝えるモデルを開発することができたのだろうか? 幼年期の困難を克服した彼のすばらしい努力がその理由の一端かもしれない。ケンブリッジ大学のティアゴ・マタ氏は、彼の人生は、「責任を失ってしまうかもしれないという恐怖」に直面しつつ「真の声を探求」するものだったと言う。

ゴドリー氏はかつて、自分の幼年期は「作られた自己」に縛られていて、周囲の人や出来事に自発的に反応するすることを避けていた、と述懐したことがある。彼の両親はひどい別れ方をした。母親は芸術方面の創作に時折出かけていなくなり、家にいるときには彼女自身がいうところの「私の痛み」を長時間ベッドの中で嘆いていた。

ナニー(乳母)に育てられ、「未婚で厳格な叔母は私が泣くと私を激しく揺さぶった」。ゴドリーは7歳でプレップスクール(寄宿舎学校)に送られた、彼自身が「恐怖の館」と呼んだところだ。

それにもかかわらず、ゴドリー氏は並外れた才能を発揮し世俗的な成功を収めた。まずオックスフォード大学で哲学、政治、経済学を専攻し1947年に卒業したあとパリ音楽院で学び、BBCウェールズ管弦楽団の主席オーボエ奏者となった。

ところが「皆をがっかりさせる悪夢のような恐怖」を思い出した彼は、メタルボックス社のエコノミストの職に就くことになる。1956年に英国財務省に移るときには、短期予測のトップに上り詰めた。1970年にはケンブリッジ大学の応用経済学部長に選ばれた。

1980年代初め英国の保守党政府は、ケンブリッジの伝統的な経済学者たちと積極的に提携していた。彼らは「ウェインを刺すためにナイフを磨き」始めた。そう言うのは、親しい友人で現在はニューヨークのニュースクールで教鞭をとっているKumaraswamy Velupillaiだ。 彼らはゴドリーが率いる政策グループを、そして最終的には応用経済学部を潰した。

しかし、1992年に英国ポンドの下落を警告したことにより、ゴドリー氏は財務省に助言する「六賢人」のパネルに任命された。

1995年、彼はニューヨーク近郊のレヴィ研究所に移り、2008年の危機の際に「金融不安定仮説」が認められたハイマン・ミンスキーの同僚になった。

オタワ大学のマーク・ラボワ氏はゴドリー氏とともに2006年に「金融経済:信用、資金、収入、生産と富への統合的アプローチ」を書いた。この本は彼が出版した自身のモデリング手法についてのもののうち最も完全なものとなった。

主流の経済モデルでは、個人は今日の消費と将来の貯蓄との間のトレードオフを最適化するとされています。 そうするためには、人々は将来をよく予見できる世界に生きていなければならない。

ゴドリー氏はそのような最適化は妥当とは見なさない。 未知なことがあまりに多い、彼はそう考えた。

そこでゴドリー氏は、家計、生産企業、銀行、政府などのセクターを大まかに把握することができるという考え方に基づいた経済モデルを構築した。

例えば、企業は、労働や他の投入コストに標準的な利潤を乗せる。過剰在庫を蓄積することなく需要を満たすことができるよう適切な在庫を維持しようとする。 売上が落ちたり、在庫が積みあがる場合は、生産を削減したり労働者を解雇することで調整する。

主流のモデルでは、経済は供給が需要と等しい均衡に落ち着くとする。 ゴドリー氏は、ある種のケインジアン経済学者と同じように、経済は需要主導であり多くの伝統的な経済学者が想定するほどには安定なものではないとする。

供給と需要は経済を均衡に導くどころか、突然の調整が起こりえる。借り入れの「フロー」が債務の「ストック」を積み上げる。

家計や企業あるいは政府がの借入や債務などが一線を越えたと経験的な常識から示唆されると、削減に向かう可能性がある。 あるいは銀行が貸出を削減することがある。高く飛んでいた経済が墜落する。

ゴドリー氏と彼の同僚は、2000年代半ばにこの懸念を表明していた。 2007年4月には、彼らは議会予算局による政府支出および健全成長の予測をそのモデルに組み込んだ。このモデルによれば、その場合2010年までに家計借り入れがGDPの14%に達しなければならないとなる。

著者らは、その状況は「とてもありそうにないこと」と断じた。借り入れが横ばいになり、成長が「ほぼゼロ」になる可能性の方がはるか高いとした。いくつもの論文で繰り返し不況を予見した。ただし不況の深さは大幅に過小評価していた。

これらゴドリー氏の予測だが、伝統的な経済学の考え方に疑問を抱く経済学者でさえも、必ずしもゴドリー=ラボワのモデルがすべての答えを提供すると見るわけではない。 ロンドン・スクール・オブ・エコノミクスのチャールズ・グッドハートは、レビューの中でのそれらを「堂々たる失敗」と評した。 グッドハートは、彼らの現実主義、特に個人が将来を予見していると仮定するのではなく、セクター全体が間違えたり修正したりするとする方法を称賛した。 ただし、依然として危機の中では「不十分」としている。

ゴドリーと共に米国経済のモデル化に取り組んだイタリアのカッシーノ大学のジェンナロ・ゼッザも、彼と彼の同僚には、金融危機がどのように拡散するかについてもっと良く記述できる方法を開発する必要が残っていると認める。しかし、危機に先行する不安定なプロセスを特定するためにはゴドリーとラボワのアプローチは既に有用なものだと言う。

「2007年に皆がもし楽観的だったとすれば、そのプロセスがもう1〜2年か3年続いただろう」と彼は語った。 「しかし、結局は崩壊しただろう。 その場合ははるかに暴力的な形だっただろう。債務はさらに積み上がっていただろうから。」

ラボア博士はこう言う。「彼が開発したモデルの一つは、危機の原因を追跡する出発点を確かに作った。そのモデルでは、企業が借入をデフォルトし、それが銀行の利益を蝕み、銀行が金利を引き上げることを表現することができる。「少なくとも、我々は正しい方向に向かっている。」

これはいま正に、経済学者たちがゴドリー氏のモデルに基づいて構築しようとしている方向性だ。そこには、ビデオゲームの生き物とは異なる、経済状況に柔軟に対応する世帯、企業、銀行という「エージェント」が組み込まれる。リメリック大学のステファン・キンセラ、ノーベル賞受賞者の経済学者ジョセフ・スティグリッツ、マルシェ工科大学のマルケ・ガレガッティらがこのような努力をしている。

同時に、ゴドリーの弟子たちは氏の残した予測は未だ傑出していると言う。 ゴドリー氏ととラボワ博士は2007年に発表したユーロ圏金融を予測するモデルでは三つの帰結が予測されていた。南ヨーロッパで金利が上昇し、中央銀行からの巨額融資か、厳しい歳出削減が必要になる。事実、ユーロ圏はこのサイクルをたどった。

ではゴドリーのモデルは今どのような予測をしているだろうか?レヴィ研究所の最近の分析で懸念されているのは、米国における深刻な財政不均衡状態ではなく、むしろ世界的な需要の低迷だ。「いちばん難しいのは、」彼らは言う。「経済学のリーダーたちに、問題の本質は総需要が足りないことだと理解させることだ。」これまでのところ、彼らはそれには成功していない。

おまけ: ゴドリー&ラヴォアの Monetary Economics のPDFが落ちている気がするので

Two Buckets When Furman urged lawmakers in 2007 to “stem the flow of red ink,” he was worried about a projected fiscal deficit of $198 billion, about 1.5 percent of GDP. He encouraged Congress to restore PAYGO to prevent deficits from climbing any further. He also complained that “the private savings rate [was] at its lowest level since 1939.” In his view, the deficit was “driving down national saving.” He had it completely backward.

To see why, imagine two buckets. One belongs to Uncle Sam. The other belongs to the rest of us, a sort of collective bucket in the name of everyone who is not Uncle Sam. It’s a simple way to think about how dollars flow back and forth between these two parts of any economy—a government bucket on the one hand and a nongovernment bucket on the other.

I learned the value of thinking along these lines from Wynne Godley, a British economist who pioneered the sector balance framework. It was 1997, and I had just been awarded a yearlong research fellowship that took me to the Levy Economics Institute, a think tank located in New York’s Hudson Valley. That’s where I met Godley. I was still in graduate school, but I was given the office adjacent to his, and we would sit and talk for hours.

Godley was soft-spoken but intense. He played the oboe (often in his office) and had trained to become a professional musician. He had lived most of his life in the UK, where he had performed as the principal oboist in the BBC Welsh Orchestra before directing the Royal Opera (1976–1987). His other professional love was economics. After a long career at the British Treasury, he was persuaded to move to Cambridge University, where he became the head of the Department of Applied Economics. He was a highly regarded figure in British circles, serving as one of the chancellor of the exchequer’s “seven wise men.” He always seemed to be able to anticipate where the economy was headed. The Times of London referred to him as “the most insightful macroeconomic forecaster of his generation—though often a renegade.”6 Three years after his death, the New York Times payed tribute to his legacy, featuring him in an article entitled “Embracing Wynne Godley, an Economist Who Modeled the Crisis.”7

I was fortunate to arrive at the Levy Economics Institute just two years after Godley took up residency in New York. He was a tall, slender man with wispy white hair that he would tug in frustration as he worked to find the perfect turn-of-phrase before allowing any of his work to be published. Godley was a macroeconomist, like me, but his way of thinking about the economy seemed completely original. He built macro models and used them to analyze the US economy. One morning, he invited me to sit with him while he used his model to simulate the effects of an increase in government spending. “You see,” he said, “every payment has to come from somewhere and then it has to go somewhere.”

Godley was obsessed with building models that didn’t leave anything out. He constructed huge matrices with lots of rows and columns in order to connect up all the moving parts in the economy. He told me it was the only way he could be sure he had accounted for every financial payment as it moved through the system. Each time a payment was made by someone in the economy, it had to be received by someone else. That’s what he meant when he said everything had to come from somewhere and go somewhere. He built some pretty sophisticated models, but the one he seemed to find most useful was the one he called his “one-equation model of the world.” It wasn’t like any of the models I had learned about in graduate school. This one didn’t depend on conjecture. There were no hidden behavioral assumptions tucked inside. In fact, it wasn’t really an economic model at all. It was just a simple accounting identity, true by definition under all circumstances.

We don’t need a complicated matrix to understand Godley’s most simple model. It has just two moving parts: the government’s financial balance and ours. Since there are only two players in this game—Uncle Sam and everyone else—it stands to reason that every payment the government makes only has one place to go. By the same logic, there’s only one place any payment received by the government could have come from. It’s a simple but powerful way to think about the way the government’s financial balance—its surplus or deficit—impacts the rest of us. And it shows why the crowding-out story gets it wrong, beginning with the first domino. The equation looks like this:

Government financial balance + Nongovernment financial balance = Zero

Because it’s not a theory, it doesn’t rest on any set of assumptions that might not hold in the real world. It’s an ironclad accounting identity that will always produce an accurate statement of fact. You can think of it as a twist on Isaac Newton’s third law of motion, which states that “for every action, there is an equal and opposite reaction.” In the Godley model, we can see that for every deficit that exists in one part of the economy, there is an equal and opposite surplus in some other part. There’s just no way around it. If one part of the economy is paying out more dollars than it’s receiving, the other part must be receiving exactly that many dollars. On the other side of every minus sign (−) lies a plus sign (+) of equal size. Putting the same equation differently, Godley wrote:

Government deficit = Nongovernment surplus

It’s a most powerful observation, and one that deals a fatal blow to the simple crowding-out story. To see why, let’s translate Godley’s model into even simpler language. We’ll need just two buckets. The goal is to look at the part of the crowding-out story that claims that government deficits eat up part of our savings. First, let’s look at an example of how financial payments move between the two parts of our economy. Suppose the government spends $100 on a fleet of new vehicles for the presidential motorcade. The vehicles will be produced by workers and businesses in the nongovernment part of the economy. Every dollar the government spends has to go somewhere, and there is only one place those dollars can go—into the nongovernment bucket. Let’s also assume that the rest of us, collectively, pay the government $90 in the form of taxes.

100→

-10 +10

←90

{kind=link}

貨幣経済学信用、お金、所得、生産、そして富への統合的アプローチウィン・ゴドリーとマーク・ラヴォア

返信削除1はじめに

私は経済学とは何かを知りました。 それは在庫と流れを混同する科学です。

Joan Robinsonによって引用された、1936年頃のMichal Kaleckiによる口頭発表。ケンブリッジジャーナルオブエコノミクス、6(3)、1982年9月、295–6。

全575ページ

13.2まとめ

この本の中で提示されているように、代替的な貨幣理論がどのように見えるべきかのスケッチは、Godleyによって提唱されていました(1992:199200)。 本書の内容とそれを書いているときの私たちの意図の公正な要約を提供すると考えて、我々はそれ以上のコメントはしないがその10の主要な要素の下に複製する。 1.機関、特に工業企業や銀行は、明確な存在と動機を持っています。 生産プロセスは時間がかかると見なされなければならず、したがって信用を必要とし、通貨システムに結びついている。

500貨幣経済学

3.現実的なモデルは、国民経済計算、フローオフバランス、バランスシートの包括的なシステムから始めなければなりません。 仮説的均衡条件は、実質的なストックフロー比の間に受けるべきである。 5.会計システム全体をインフレ会計にする必要があります。 6.異なる特徴を強調するために、閉鎖経済と開放経済の両方をモデル化すべきである。 7.企業は不完全な競争と減少しない収益の条件の下で活動している。 価格決定は成長と適切な資金調達と相互に関連している。 政府の予算政策が重要な役割を果たす。 10.インフレは、国内所得の相殺のための支障の発生を招く可能性がある。

4実際には、中央銀行は、翌日物レートをこの目標レートに厳密に追従させて目標翌日物レート(または目標1日レポレート)を設定し、請求レートを翌日物レートに合わせて調整します。 しかし、私たちのようなモデルに翌日物金利を導入するには、少なくとも2セットの銀行が必要になるため、一方のセットからもう一方のセットを借りることができます。

^

Kalecki、M。(1944)「古典的な定常状態」に関するPigou教授:コメント '、Economic Journal、54(213)(4月)、pp。131–2。

Kalecki、M。(1971)資本主義経済のダイナミクスに関するエッセイ(ケンブリッジ:ケンブリッジ大学出版局)。

ミンスキー、HP(1975)ジョンメイナードケインズ(ニューヨーク:コロンビア大学出版局)。

ミンスキー、HP(1986)不安定経済を安定させる(ニューヘイブン:エール大学出版)。

Minsky、HP(1996)、G. DeleplaceおよびEJ Nell(編)の「ポストケインジアン経済学の本質的な特徴」、Money in Motion:循環とポストケインジアンアプローチ(ロンドン:Macmillan)、pp。532–45。

返信削除http://econdays.net/?p=9578

2013年のNYT 記事

MMTの主導者の一人ウォーレン・モズラーのヒーローでもあったというウェイン・ゴドリー氏の

紹介。

https://www.nytimes.com/2013/09/11/business/economy/economists-embracing-ideas-of-wynne-godley-late-colleague-who-predicted-recession.html

オランダのグローニンゲン大学のDirk J. Bezemerは、2011年の研究の中(訳注:こちら↓)

で、広範な経済的脅威をあらかじめ公に警告しており、債務が危機をもたらすとし、

タイムフレームをも特定していた専門家を12人挙げている。

http://www.heterodoxnews.com/htnf/htn85/No%20one%20saw%20this%20coming.pdf

ニューヨーク大学のヌリエル・ルビーニをはじめ、そのうちのほとんどは非公式の記事の形で

警告を残していた。 しかし、ゴドリーは「フォーマルなモデルを持っていたという意味で

最も科学的だった」とBezemerは言う。

…

オタワ大学のマーク・ラボワ氏はゴドリー氏とともに2006年に「金融経済:信用、資金、

収入、生産と富への統合的アプローチ」を書いた。この本は彼が出版した自身のモデリング

手法についてのもののうち最も完全なものとなった。

( ゴドリー&ラヴォアの Monetary Economics のPDF

http://dl4a.org/uploads/pdf/Monetary%2BEconomics%2B-%2BLavoie%2BGodley.pdf

全575頁)

主流の経済モデルでは、個人は今日の消費と将来の貯蓄との間のトレードオフを最適化すると

されています。 そうするためには、人々は将来をよく予見できる世界に生きていなければなら

ない。

ゴドリー氏はそのような最適化は妥当とは見なさない。 未知なことがあまりに多い、彼はそう

考えた。

そこでゴドリー氏は、家計、生産企業、銀行、政府などのセクターを大まかに把握することが

できるという考え方に基づいた経済モデルを構築した。

例えば、企業は、労働や他の投入コストに標準的な利潤を乗せる。過剰在庫を蓄積することなく

需要を満たすことができるよう適切な在庫を維持しようとする。 売上が落ちたり、在庫が積み

あがる場合は、生産を削減したり労働者を解雇することで調整する。

主流のモデルでは、経済は供給が需要と等しい均衡に落ち着くとする。 ゴドリー氏は、ある種

のケインジアン経済学者と同じように、経済は需要主導であり多くの伝統的な経済学者が想定

するほどには安定なものではないとする。

供給と需要は経済を均衡に導くどころか、突然の調整が起こりえる。借り入れの「フロー」が

債務の「ストック」を積み上げる。

家計や企業あるいは政府がの借入や債務などが一線を越えたと経験的な常識から示唆されると、

削減に向かう可能性がある。 あるいは銀行が貸出を削減することがある。高く飛んでいた経済

が墜落する。

https://1.bp.blogspot.com/-oZOb5K-GkMQ/XNBHUW53MbI/AAAAAAABio0/ybA06OUNpHErQC64HsC_BZON4mQwjROBACLcBGAs/s1600/IMG_5347.PNG

返信削除資産バランスの捉え方がモズレー、レイ(同僚)などがとなえるMMTに繋がる

返信削除

返信削除http://econdays.net/?p=9578

2013年のNYT 記事

MMTの主導者の一人ウォーレン・モズラーのヒーローでもあったというウェイン・ゴドリー氏の

紹介。

https://www.nytimes.com/2013/09/11/business/economy/economists-embracing-ideas-of-wynne-godley-late-colleague-who-predicted-recession.html

オランダのグローニンゲン大学のDirk J. Bezemerは、2011年の研究の中(訳注:こちら↓)

で、広範な経済的脅威をあらかじめ公に警告しており、債務が危機をもたらすとし、

タイムフレームをも特定していた専門家を12人挙げている。

http://www.heterodoxnews.com/htnf/htn85/No%20one%20saw%20this%20coming.pdf

ニューヨーク大学のヌリエル・ルビーニをはじめ、そのうちのほとんどは非公式の記事の形で

警告を残していた。 しかし、ゴドリーは「フォーマルなモデルを持っていたという意味で

最も科学的だった」とBezemerは言う。

…

オタワ大学のマーク・ラボワ氏はゴドリー氏とともに2006年に「金融経済:信用、資金、

収入、生産と富への統合的アプローチ」を書いた。この本は彼が出版した自身のモデリング

手法についてのもののうち最も完全なものとなった。

( ゴドリー&ラヴォアの Monetary Economics のPDF

http://dl4a.org/uploads/pdf/Monetary%2BEconomics%2B-%2BLavoie%2BGodley.pdf

全575頁)

主流の経済モデルでは、個人は今日の消費と将来の貯蓄との間のトレードオフを最適化すると

されています。 そうするためには、人々は将来をよく予見できる世界に生きていなければなら

ない。

ゴドリー氏はそのような最適化は妥当とは見なさない。 未知なことがあまりに多い、彼はそう

考えた。

そこでゴドリー氏は、家計、生産企業、銀行、政府などのセクターを大まかに把握することが

できるという考え方に基づいた経済モデルを構築した。

例えば、企業は、労働や他の投入コストに標準的な利潤を乗せる。過剰在庫を蓄積することなく

需要を満たすことができるよう適切な在庫を維持しようとする。 売上が落ちたり、在庫が積み

あがる場合は、生産を削減したり労働者を解雇することで調整する。

主流のモデルでは、経済は供給が需要と等しい均衡に落ち着くとする。 ゴドリー氏は、ある種

のケインジアン経済学者と同じように、経済は需要主導であり多くの伝統的な経済学者が想定

するほどには安定なものではないとする。

供給と需要は経済を均衡に導くどころか、突然の調整が起こりえる。借り入れの「フロー」が

債務の「ストック」を積み上げる。

家計や企業あるいは政府がの借入や債務などが一線を越えたと経験的な常識から示唆されると、

削減に向かう可能性がある。 あるいは銀行が貸出を削減することがある。高く飛んでいた経済

が墜落する。

参考:

https://1.bp.blogspot.com/-oZOb5K-GkMQ/XNBHUW53MbI/AAAAAAABio0/ybA06OUNpHErQC64HsC_BZON4mQwjROBACLcBGAs/s1600/IMG_5347.PNG

資産バランスの捉え方がモズレー、レイ(同僚)などがとなえるMMTに繋がる

Journal of Economics 1982, 6, 295-296

返信削除NOTE

Shedding darkness

Joan Robinson*

(reviewing: Axel Leijonhufvud, Information and Coordination. Essays in Macroeconomic

Theory, Oxford University Press, 1981)

When Michal Kalecki was in London, soon after the publication of Keynes' General Theory,

Richard Kahn and I had a date to meet him at a restaurant. We arrived first, and as Michal

came over to the table where we were sitting he announced 'I have found out what economics

is; it is the science of confusing stocks with flows'. It is this confusion that has kept the

Quantity Theory of Money alive until today. By applying V, velocity of circulation, that is

turnover say per week or per year, to M, the stock of money used in transactions in a given

market, we arrive at the flow of transactions in the market concerned.

So what? Neither M nor Vis an independent causal factor determining or limiting the level

of prices or of output but merely an element in the mechanism that relates one to another

ystery about the quantity formula. MV is the flow of transactions per

unit of time in terms of whatever currency is used for these transactions, but what is the unit

There is another m

represented by MV/P-transactions in 'real' terms?

Professor Leijonhufvud has never understood Kalecki's point so that his monetary theory

is both confused and confusing. After his On Keynesian Economics and the Economics of

Keynes he produced a number of papers which are here collected with the addition of a long

new essay. When I reviewed the earlier book I purported to find some sense in it (which

surprised some of my colleagues) but this time I am quite defeated. The arguments all seem

to be chopped up into short lengths, then stirred together as though to make soup. The

analysis purports to deal with a world of growth with 'complete information' apparently

about the future as well as the present situation in an economy. Certain authors', which

include me, argue that 'a realistic appreciation of the role of ignorance in the human

condition must preclude the use of equilibrium models. However this may be, this paper

cannot do without it' (p. 137). But what can it do with it?

Leijonhufvud makes a heavy attack on the liquidity preference version of the theory of the

rate of interest based on supply and demand of money, which he believes to be an essential

element in Keynes' theory

Keynes in writing the General Theory evidently could not bring himself to discard the

quantity of money altogether from his system and found a niche for it in the theory of the rate

of interest

* University of

0309-166X/82/030295 +02 803.00/0

D 1982 Academic Press Inc. (London) Limited

Journal of Economics 1982、6、295-296

返信削除注意

闇を流す

ジョアンロビンソン*

(レビュー:Axel Leijonhufvud、情報と調整。マクロ経済学のエッセイ)

理論、オックスフォード大学出版局、1981年)

Michal Kaleckiがケインズの一般理論の出版直後にロンドンにいたとき、

リチャード・カーンと私はレストランで彼に会う日がありました。最初に到着し、Michalとして

私たちが座っていたテーブルにやってきた彼は次のように発表しました。

です。それは在庫と流れを混同する科学です。それを維持しているのは、この混乱です。

今日まで金の量論は生きています。循環速度Vを適用すると、

売上高は、週ごとまたは年ごとに、Mに与えられたトランザクションで使用されたお金のストックを言います

市場では、我々は関係する市場での取引の流れに到達します。

だから何? MもVisも、レベルを決定または制限する独立した原因因子ではありません。

価格や生産量のことであるが、互いに関連するメカニズムの単なる要素

数量計算式についてMVは1トランザクションあたりのトランザクションの流れです

これらの取引に使用される通貨が何であれ、時間の単位ですが、単位は何ですか

別のメートルがあります

実際の用語でMV / Pトランザクションで表される?

教授Leijonhufvudは彼の貨幣理論ができるようにKaleckiのポイントを理解したことがない

混乱して混乱しています。ケインズ経済学と経済学

ケインズは彼がここに集められているたくさんの論文を作成しました

新しいエッセイ私が以前の本を読んだとき、私はそれに何らかの意味があると主張しました(それは

私の同僚の何人かを驚かせた)しかし今回は私はかなり敗北している。議論はすべて一見

短い長さに刻んでから、スープを作るように一緒にかき混ぜる。の

分析は明らかに「完全な情報」で成長の世界に対処することを目的としている

未来と経済の現状について。ある作家、

私を含めて、「人間における無知の役割の現実的な評価

条件は均衡モデルの使用を排除しなければならない。これかもしれないけど、この論文

それなしではできません」(p。137)。しかしそれはそれで何ができるのでしょうか?

Leijonhufvudはの理論の流動性選好版に激しい攻撃をする

貨幣の需給に基づく利子率

ケインズ理論の要素

ケインズが一般理論を書いているとき、明らかに自分自身を捨てることはできませんでした。

彼のシステムからのお金の量そして率の理論でそれのためのニッチを見つけた

興味を持っている

* の大学

0309-166X / 82/030295 + 02 803.00 / 0

D 1982 Academic Press Inc.(London)Limited

ポスト・ケインジアン達に対しモズラーは、税と借入が政府支出の財源になっていないということを説明した。当初、ケルトンは彼を信じなかった。「ウォーレンが出したこれ、出口はそこなのです。私たちが教えられてきたことすべての逆。」と彼女は私に言った。彼女はモズラーの理論が誤りであることを証明する論文を書こうと決めたのだが、そのために連邦準備制度、財務省、そして民間銀行システムの相互作用を深く調べた結果、彼女は自分自身驚いたことに、モズラーが正しいと結論に至ってしまった。「このリサーチのプロセスを通じて」と彼女は言った、そして「私は、ウォーレンとまったく同じ場所にたどり着いた。細かい複雑な事柄がたくさんありましたけれど。」徴税と債券の売却は、政府支出のあとに行われる。それらの目的は政府に資金を供給することではなく、経済システムの過熱を防ぐために貨幣を除去することだ。

返信削除モズラーは学界の外から来ましたが、彼の理論は経済学者のいくつかの理論と一致していた。「ある意味でウォーレンがしたことは、知っておくべきことを我々に思い出させるものだった。」と彼女は私に言った。「彼は確かにオリジナルの貢献をしましたが、彼はまた私達に文字通り60、80年前に確立されたけれども忘れられていた教訓を思い出させてくれたのです。」

ケルトンとレイはウェイン・ゴドリーの部門別バランス分析をモズラーに紹介した。それは政府赤字に害がないというばかりか、実際にはむしろ有益なものであることを示唆するものだ。ゴドリーの理論を単純化して、どの経済にも2つの部門があるとする。民間部門と公共部門(または政府部門)とする。政府が徴税額以上の支出をすると、財政赤字が発生する。そして、公共部門の赤字はそのまま民間部門の黒字を意味している。

ケルトンは次のように説明してくれた:私が政府部門全体で、あなたが民間部門全体であると想像してみてください。私は100ドルを戦費や橋の修理や教育の改善に支出します。民間部門はこれらを実現するために必要な仕事をします。そして政府は100ドルを支払いました。次に90ドルを税として取り返すと民間部門の手元に10ドルが残ります。これが政府の赤字です。税金で回収する以上に支出しました。しかし民間部門のあなたは、以前持っていなかった10ドルを持っています。民間部門がお金をためるためには、政府の赤字が必要なのです。

【翻訳記事】政府が無限のお金を持っているという過激な理論【MMT入門向け】 | ナショナリズム・ルネサンス

MMTerはインフラ投資や減税などあらゆる財政刺激策を支持するだろうが、彼らの特徴的な政策は連邦政府が資金を提供し、地方が運営される雇用保証(ジョブギャランティ)政策だ。フルタイムでもパートタイムでも、仕事を望んでいる人は誰でも、その地域社会にとって価値があると思われるプロジェクトに1時間あたり15ドルが支払われるというものだ。道路の建設の場合もあるだろうし、高齢者の世話や託児所での仕事もあるだろう。必要なサービスが提供され、同時に失業者および潜在失業者が仕事を見つけられるようになる。

「これは...」、カンファレンスのパネルでランダル・レイは言った。「とても効果的な貧困対策プログラムなのです」。フルタイムの場合、これらの仕事には年間31,000ドル以上が支払われ、5人家族を貧困から救うことができることになる。このパネルでレイとケルトンは、同プログラムが1400万人から1900万人の雇用を創出し、GDPとして5000億ドルから6000億ドルが加算されし、物価の上昇は1パーセント未満に留まるだろうとした。モズラー氏はこれを「一時的な雇用プログラム」と呼ぶ。なぜなら彼はこの連邦政府の支出によって生み出された余分な需要が民間部門の雇用の急増の火付け役となると確信しているからだ。

金融危機から10年が経った今も、アメリカ経済はくたくたになっている。ケルトンはこれを「がらくた経済(a junk economy)」と呼ぶ。公式の失業者数は比較的低いが、賃金の長期的な停滞と、失業統計にカウントされない就業意欲の喪失を引き起こしている。今日の実質賃金の中央値は、ジミー・カーターが大統領だったときより低い。米国の歴史で初めて、ほとんどのアメリカ人の暮らしぶりが両親世代よりより悪化するということになりそうだ。昨年、ドナルド・トランプが勝利した要因の一つには、私たちの多くにとって、アメリカンドリームは死んでおり、経済が壊れているということに彼が気づいていた点にもあっただろう。

MMTは、この経済を修復することは可能なのであり、雇用を創出してより良いアメリカを築くために必要なのは、政府の赤字を心配することをやめることなのだと言う。「政府だって分不相応な出費なんてできない。人々がそう言うのをよく聞きますよね」とケルトン氏。「全く違うのです。今、私たちはその「分」をはるかに下回る生活しかしていないのです。」

モズラーは言う。「政治家が赤字に囚われるのは有権者がこう言うからだ。「私たちが選んだのは、赤字が大きすぎるから削減する必要があると信じる代表者だ。」MMTを支持する学者や左派の活動家たちは、自分たちはアメリカを変えられるのだと人々の考えが変わることを願っている。モズラーは続けた。人々はひとたびMMTの洞察を理解すれば、二度とそれらを忘れることはないと確信している。「元に戻る人はいないよ」

マイヤーソンはそこまで楽天的ではない。彼は知的な議論で勝てば十分とは信じていない。「億万長者が権力を握っているのだから、彼らのアジェンダを支持する経済学が優勢になるんだ。もしMMTが主流になって公共支出を増やすことが当たり前になったら、権力と富が支配階級からシフトすることになるだろう。マイヤーソンは、それは闘争なしでは起こらないのではと疑っている。カンファレンスで、グループ「Debt Collective」のアン・ラーソンとローラ・ハンナが会議で述べた言葉が印象に残っているという。「トリクルダウンによるMMTはあり得ません。それは組織された人々によってもたらされる以外にないのです。」

【翻訳記事】政府が無限のお金を持っているという過激な理論【MMT入門向け】 | ナショナリズム・ルネサンス

73 にゅん (ワッチョイ df10-9b2Z)[] 2019/05/26(日) 00:39:20.35 ID:iJTwod+Z0

>>71

おお、うれしいな。

それじゃ、リンク集にもはいっているけれど、次はこれがいいよ。

これも紹介記事。

「政府が無限のお金を持っているという過激な理論」

https://ameblo.jp/sorata31/entry-12445770102.html

995 金持ち名無しさん、貧乏名無しさん (ワッチョイ 2324-RyGT)[] 2019/06/03(月) 05:42:40.56 ID:doWs1Q+J0

返信削除https://blog.goo.ne.jp/wankonyankoricky/e/e6298021c0fa9ce5be4c47d467474bde

《…それ故に、と、Wrayは言う。

政府の財政黒字(=貯蓄超過)は、常にその後の景気沈滞を伴う。

合衆国の歴史において、財政黒字の期間は

過去に6回あった。そして、いずれもその直後に

深刻な景気後退に陥っている。

…

民間部門だけで、政府の貯蓄を吸収してなおかつ成長が続くほどに民間投資が活発で、

しかも、収益力がある―繰り返すが投資収益が金利を下回れば持続不可能である―

状態が継続するということは、貿易収支が安定して黒字でもない限り、極めて難しい…》

《ちょうど、日本も、今や海外部門が均衡しつつある。

そのうえで、日本の政府部門が

累積債務残高は、財務省の公表によれば

2013年時点で224.3%に及ぶという。

何年かかけてこれを100%までに減らすとすれば、

民間部門は、目標年数の期間をかけて、

GDPの124.3%に及ぶ金額の投資超過額を吸収しなければならないのである。

問題は、政府部門より民間部門にある

といわなければならない。》

https://upload.wikimedia.org/wikipedia/commons/5/50/Sectoral_balances_circuit_diagram.png

返信削除Illustration of the saving identity with the three sectors, the computation of the surplus or deficit balances for each and the flows between them.

返信削除https://en.wikipedia.org/wiki/Modern_Monetary_Theory

返信削除https://upload.wikimedia.org/wikipedia/commons/5/50/Sectoral_balances_circuit_diagram.png

Illustration of the saving identity with the three sectors,

the computation of the surplus or deficit balances for each and the flows between them.

https://blog.goo.ne.jp/wankonyankoricky/e/e6298021c0fa9ce5be4c47d467474bde

返信削除MMTの理論的方法を特徴づけているのが

"Stock-Flow Consitent Approach"

あるいは"Three Balance Approach"

といわれるものである。

これは、Wynne Godleyというイギリスの経済学者(2012年没)によって

発展させられた論理パターンあるいは方法論である。

…

Godleyは、国内を

政府部門、民間部門、海外部門に区分する。

そして、民間部門の買い部門として

企業部門と家計部門を配置する。

国内経済を3部門に区分した場合、

3つの部門の純資産・純負債の残高の合計は

当然、ゼロになる。

Goldilocks経済の時代、

アメリカの対外経常赤字は、極端に膨れ上がった。

対外経常赤字、ということは

外国をアメリカ国内経済の「海外部門」として扱った場合、

黒字部門、資金余剰部門ということになる。

こうした中で政府部門まで黒字予算になった、

つまり、資金余剰主体になった、ということは

民間部門の赤字が、

政府部門及び海外部門の黒字の両方を吸収できるほど

大きいということだ。

これは、いくつかのことを意味している。

まず、この赤字は、家計の消費支出が主導で行われた。

家計の累積債務は過去にないほど大きくなった。

次に、この間、アメリカの製造業の生産性の上昇は

芳しくなかった。海外製品との競争に

打ち勝てるような条件はなかった。

そしてこのことは、アメリカという国が

外国諸国にとって大きな貯蓄フローの吸収源になっていた、

ということを意味する。

当時の世界経済では、アメリカが、ほぼ唯一の

過剰貯蓄の吸収源になっていたのである。

と、言うことはアメリカ経済が揺らいで

債務の返済ができなくなるようなことがあれば

それだけで世界経済に大きな影響が生じる、

ということである。

Stock-Flow consistent model、Three balance approach

返信削除「政府が無限のお金を持っているという過激な理論」

https://ameblo.jp/sorata31/entry-12445770102.html

ケルトンとレイはウェイン・ゴドリーの部門別バランス分析をモズラーに紹介した。

それは政府赤字に害がないというばかりか、実際にはむしろ有益なものであることを

示唆するものだ。ゴドリーの理論を単純化して、どの経済にも2つの部門があるとする。

民間部門と公共部門(または政府部門)とする。政府が徴税額以上の支出をすると、

財政赤字が発生する。そして、公共部門の赤字はそのまま民間部門の黒字を意味している。

https://2.bp.blogspot.com/-ue0O6gu7PEg/XNKQRHBlKbI/AAAAAAABis8/DjCes-SdZHcQFlArZ3moa5kyX0ndFPzwwCLcBGAs/s1600/IMG_5496.PNG

返信削除Fiscal Policy in a Stock-Flow Consistent (SFC) Model(Wynne Godley and Marc Lavoie, 2007)

返信削除http://www.levy.org/pubs/wp_494.pdf

https://twitter.com/monopole0001/status/1125416941231886336?s=21

Godley & Lavoie の論文。「MMT は数学ガー」とか言ってくる人が時々いるので、

そういう人達に対しては、SFCモデルを紹介してあげると良いのかも。

https://2.bp.blogspot.com/-ue0O6gu7PEg/XNKQRHBlKbI/AAAAAAABis8/DjCes-SdZHcQFlArZ3moa5kyX0ndFPzwwCLcBGAs/s1600/IMG_5496.PNG

https://en.wikipedia.org/wiki/Modern_Monetary_Theory

返信削除https://upload.wikimedia.org/wikipedia/commons/5/50/Sectoral_balances_circuit_diagram.png

Illustration of the saving identity with the three sectors,

the computation of the surplus or deficit balances for each and the flows between them.

https://blog.goo.ne.jp/wankonyankoricky/e/e6298021c0fa9ce5be4c47d467474bde

MMTの理論的方法を特徴づけているのが

"Stock-Flow Consitent Approach"

あるいは"Three Balance Approach"

といわれるものである。

これは、Wynne Godleyというイギリスの経済学者(2012年没)によって

発展させられた論理パターンあるいは方法論である。

…

Godleyは、国内を

政府部門、民間部門、海外部門に区分する。

そして、民間部門の買い部門として

企業部門と家計部門を配置する。

国内経済を3部門に区分した場合、

3つの部門の純資産・純負債の残高の合計は

当然、ゼロになる。

https://ameblo.jp/sorata31/entry-12445770102.html

ケルトンとレイはウェイン・ゴドリーの部門別バランス分析をモズラーに紹介した。

それは政府赤字に害がないというばかりか、実際にはむしろ有益なものであることを

示唆するものだ。ゴドリーの理論を単純化して、どの経済にも2つの部門があるとする。

民間部門と公共部門(または政府部門)とする。政府が徴税額以上の支出をすると、

財政赤字が発生する。そして、公共部門の赤字はそのまま民間部門の黒字を意味している。

Fiscal Policy in a Stock-Flow Consistent (SFC) Model(Wynne Godley and Marc Lavoie, 2007)

http://www.levy.org/pubs/wp_494.pdf

https://2.bp.blogspot.com/-ue0O6gu7PEg/XNKQRHBlKbI/AAAAAAABis8/DjCes-SdZHcQFlArZ3moa5kyX0ndFPzwwCLcBGAs/s1600/IMG_5496.PNG

https://en.wikipedia.org/wiki/Modern_Monetary_Theory

返信削除https://upload.wikimedia.org/wikipedia/commons/5/50/Sectoral_balances_circuit_diagram.png

Illustration of the saving identity with the three sectors,

the computation of the surplus or deficit balances for each and the flows between them.

https://blog.goo.ne.jp/wankonyankoricky/e/e6298021c0fa9ce5be4c47d467474bde

MMTの理論的方法を特徴づけているのが

"Stock-Flow Consitent Approach"あるいは"Three Balance Approach"といわれるものである。

これは、Wynne Godleyというイギリスの経済学者(2012年没)

によって発展させられた論理パターンあるいは方法論である。

…

Godleyは、国内を政府部門、民間部門、海外部門に区分する。

そして、民間部門の買い部門として企業部門と家計部門を配置する。

国内経済を3部門に区分した場合、3つの部門の純資産・純負債の残高の合計は当然、ゼロになる。

https://ameblo.jp/sorata31/entry-12445770102.html

ケルトンとレイはウェイン・ゴドリーの部門別バランス分析をモズラーに紹介した。

それは政府赤字に害がないというばかりか、実際にはむしろ有益なものであることを

示唆するものだ。ゴドリーの理論を単純化して、どの経済にも2つの部門があるとする。

民間部門と公共部門(または政府部門)とする。政府が徴税額以上の支出をすると、

財政赤字が発生する。そして、公共部門の赤字はそのまま民間部門の黒字を意味している。

Fiscal Policy in a Stock-Flow Consistent (SFC) Model(Wynne Godley and Marc Lavoie, 2007)

http://www.levy.org/pubs/wp_494.pdf

https://2.bp.blogspot.com/-ue0O6gu7PEg/XNKQRHBlKbI/AAAAAAABis8/DjCes-SdZHcQFlArZ3moa5kyX0ndFPzwwCLcBGAs/s1600/IMG_5496.PNG

Sectoral Balances

返信削除Current Account

Payments (M)

Spending (G)

Domestic

Government

Foreign

(M - X)

Private

(T-G)

(S-I)

Taxes (T

Current Account

Receipts (X)

S Saving by Households

Investment by Businesses

Identity: Must hold true by definition

(T G)

(S I)(M-X) = 0

+

Source: Wynne Godley Levy Institute - "Some Unpleasant American Arithmetic" (June 2005)

NAMS出版プロジェクト

返信削除HTTP://WWW.FREEASSOCIATIONS.ORG/

2019年6月3日月曜日

Wynne Godley Levy Institute - 「不快なアメリカの算数」(2005年6月)

https://nam-students.blogspot.com/2019/06/wynne-godley-levy-institute-unpleasant.html

https://translate.google.com/translate?sl=auto&tl=ja&u=https%3A%2F%2Fnam-students.blogspot.com%2F2019%2F06%2Fwynne-godley-levy-institute-unpleasant.html

部門別バランス

当座預金

支払い(M)

支出(G)

国内の

政府

外国人

(M - X)

非公開

(TG)

(SI)

税金(T

当座預金

領収書(X)

世帯によるSの節約

企業による投資

アイデンティティー:定義により遵守する必要があります

(TG)

(SI)(MX)= 0

+

出典:Wynne Godley Levy Institute - 「不快なアメリカの算数」(2005年6月)

http://www.levyinstitute.org/pubs/pn_5_05.pdf

全4頁で図はない。

レバード経済研究所バード大学政策ノート

見苦しいアメリカの算術演算

wynne godley 2005/5これらの米国の不均衡がどれほど手に負えないか、そして彼らの内外での潜在的影響がどれほど危険になってきたかは十分に理解されていますか。 最初に思い出してください、国民所得のすべての学生が知っているように、一般政府の赤字(連邦、州、および地方)はどこでもそして常に(定義上)経常赤字と民間部門の収支(投資に対する私的貯蓄)。 2005年第1四半期の米国の貿易収支の赤字(輸出と輸入の差)はGDPの5.7%であり、経常収支赤字には貿易赤字と特定の形態の国際収支の両方が含まれています。 、少なくとも6パーセントでした。 大きな政策変更がなければ(そして生産高の伸びが持続すると仮定すれば)、多くの人々は、経常赤字が今後4年間でさらに増加すると考えています。 しかし楽観的に、生産高の伸びが失業率の上昇を阻止するのに十分な高さにとどまる一方で、赤字は6%のままであると仮定する。 民間部門の残高は2005年第1四半期に2.2%とマイナスとなり、長期平均を約4%下回りました。これは主に、非常に高い借入による猛烈な住宅ブームがあったためです。 注目に値するのは、1952年から1997年の間に、民間部門の残高がマイナスになった年間が一年ではなかったことです。 今後4年間で、民間部門の残高が通常の半分まで(すなわちゼロまで)回復するとすれば、

ウィン・ゴドリーは、レヴィー研究所の優秀な学者であり、ケンブリッジ金融研究基金の上級客員研究奨学生です。 Levy Economics Instituteは、この研究が関連する政策問題に関する議論への建設的かつ積極的な貢献であるという確信を持ってこの研究を発表しています。 協会の理事会もその顧問も、必ずしも著者による提案を支持するわけではありません。 著作権©2005レヴィー経済研究所

所得と比較して民間支出が大幅に減少し、経常収支の赤字が6%のままであれば、一般政府の赤字は経常収支の赤字と同じになるように上昇しなければならない。 すでに指摘したように、財政赤字は、定義上、経常収支の赤字と民間部門の収支の合計に等しいので、この数字は算術的に続く。 もし住宅ブームが崩壊した場合に起こりがちなように、民間部門の残高が長期平均(プラス1.8%)に戻るとすれば、政府の赤字はGDPの8%近くまで上がらなければならないでしょう。 今後4年間で連邦政府の財政赤字を半減させるという政府の確固たる約束を考えると、財政赤字に関するこれらの数値はどちらも信頼できない。 しかし、そのような新たな財政刺激がなければ、米国はせいぜい、国際貿易と民間部門のバランスに関する(保守的な)述べられた仮定の下で長期的な成長不況に遭遇するでしょう。 総需要の観点から検討すると、経常収支問題は、輸出が輸入よりも増加したとしても、必ずしも解決されるとは限らない。これは単に米国の景気後退の兆候である可能性があるからである。 将来の持続的でバランスのとれた成長には、輸出が完全雇用輸入よりも早く伸びることが必要です。 このような上昇は、景気後退なしに予算と経常赤字の減少を同時に達成するために必要な条件です。 しかし、輸入の価値が現在(2005年第1四半期)で輸出より57%高いため、十分な輸出成長への障害は困難です。 輸入量が年率8%(過去15年間の平均成長率)で無期限に増加し、石油以外の交易条件に変化がないと仮定します。 この場合、輸出量は今後4年間で10%を超える年間平均レートで上昇しなければならないでしょう。過去の長期平均 - 貿易収支がGDPの一部として悪化するのを防ぐためだけに。 貿易収支を(GDPの)3%改善するためには、輸出の持続的成長が年率16%を超えなければならず、これは過去4年間のどの期間よりもはるかに速いです。 ドルのさらなる切り下げにより取引条件が悪化し輸入の浸透が低下した場合、算術だけでは明らかに赤字を3%改善するためにどれだけの輸出の伸びが必要になるかはわかりません。 私はさまざまな仮定を使用して未来をシミュレートしました、そして信頼できる構成には、年間12パーセントをはるかに超える割合で輸出量の持続的な増加が必要であることがわかります。年の期間 しかし、いずれにせよ、これらの輸出はどこへ行くのでしょうか。 そして今、米国はそれらを供給するのに十分な製造能力を持っていますか? GDPに占める割合として経常収支を3%改善するには、財とサービスの国内需要を同等に削減する、つまり個人消費と投資を大幅に削減する必要があります。 米国政府と米国国民は、大幅な増税と黙示的な公共サービスの削減に備えていますか。 最後に、世界の他の国々がどのように管理するのか、彼らの成長への主な原動力、つまり米国との貿易黒字の拡大はマイナスに転じるのだろうか。 彼らは集団的に損失を補うために家で十分な成長を生み出すことができて喜んでいますか? 戦略的な問題を強いることは何ですか? 為替レートの十分な大きさの変化が近いうちにまたは自発的に起こることは明らかではありません。 おそらく米国の製造業の雇用の喪失はラクダの背中を壊す藁になるでしょうが、ゴーディアンの結び目が断片的な保護主義の新時代を開始することによって削減されないことを願いましょう。 Martin Wolf(2005)は、世界的な不均衡が世界的な解決策を必要とすると主張したときに正しかった。 ウルフ、マーティン。 2005年、「不均衡はグローバルな解決策を必要とする」フィナンシャルタイムズ、4月26日。ポリシーノート、2005/5

current account balance of paymentsの意味・使い方 - 英和辞典 ...

返信削除ejje.weblio.jp/.../current+account+balance+of+payments

current account balance of paymentsの意味や使い方 経常勘定収支 - 約1137万語ある英和辞典・和英辞典。発音・イディオム ...

balance of payments current account deficitの意味・使い方 - 英和辞典 ...

ejje.weblio.jp/.../balance+of+payments+current+account...

balance of payments current account deficitの意味や使い方 国際収支経常勘定赤字 - 約1137万語ある英和辞典・和英辞典。

current-accountの意味・使い方|英辞郎 on the WEB:アルク

eow.alc.co.jp/search?q=current-account

current-account balance 経常収支 - アルクがお届けするオンライン英和・和英辞書 ... current-account balance of payments.

current accountの意味・使い方|英辞郎 on the WEB:アルク

eow.alc.co.jp > ... > current accountの意味・使い方

current account 経常勘定[収支]、当座勘定 当座預金(口座) - アルクがお届けする ... current-account balance of payments.

Exploring the Current Account in the Balance of Payments

www.investopedia.com > ... > Markets & Economy

2019/4/11-Find out how to calculate a country's current account balance and learn how it reflects the country's ...

けいじょう‐とりひき〔ケイジヤウ‐〕【経常取引】の意味

意味

例文

慣用句

画像

出典:デジタル大辞泉(小学館)

資本取引以外の国際間取引。商品の輸出入代金・運賃・保険料・利子・配当金・贈与金・賠償金などの受け払いが含まれる。

「けいじょう【経常】」の全ての意味を見る

MMTについて、訂正と追記 - 断章、特に経済的なテーマ - Gooブログ

返信削除blog.goo.ne.jp/.../ba489db5be9faeb2aa77ba8b1d2a141...

もちろん、JGPの動学モデルへの展開というのはゴドリー+ ... ストラクチャリストで、 ゴドリーのお友達? ... MMT⑦国債償還あるいは対外経常赤字の問題 · MMTについて③ IS=LM分析とMMT。

The Development and reform of the modern international monetary ...

blog.goo.ne.jp/.../0fcd0c2fa732cbb72c0902672a346df...

レイWrayはゴドリーGodleyがMMTに賛同しなかったのは、結局のところ、外国為替について共通の見解に達しなかった ... 経常収支赤字または黒字がなくなる様子はない。

MMTを否定する根拠は何でしょうか? - まあ、クルグマンとの論争で ...

t.co/uInLuepfFe

2019/5/23-MMTのバックボーンの一つとなっているSFCを構築した故ゴドリーは、生前、最後までMMTerにはなりませ ... ゴドリーはモデルとしては ... 今は日本は経常黒字国ですし、

中国・アメリカ関係と世界経済

jrcl.net/web/frame090921f.html

ウィン・ゴドリーのような明快なエコノミストの分析がアメリカモデルに関して .... アメリカの巨額経常赤字は実際、対外資金供与に対する依存の増大を必要不可欠とするだろう ...

Paul Krugman — 経済学101

econ101.jp/category/paul-krugman/page/16/

また、銀行のバランスシートは好転に向かっており、経常収支の赤字は消え去りつつある。この第2 .... ウェイン・ゴドリー 危機をモデル化した経済学者【MMTの先駆者シリーズ@道草】 · ステファニー・ ...

断章、特に経済的なテーマ - RSSing.com

verveled66.rssing.com/chan-62455087/all_p1.html

また金額についても、「将来の経済的資源の流入・流出の現在割引価値」を計上する、 ..... だが、両書とも、最終的にはミンスキー(そしてゴドリー)の分析シェーマに沿ってミンスキー及び著者たちが"Money Manager ...

MMTを否定する根拠は何でしょうか? - Yahoo!知恵袋

152 名無しさん@お腹いっぱい。[sage] 2019/08/08(木) 22:03:24.22 ID:LnHLkGUc

返信削除Monetary Economics An Integrated Approach to Credit, Money, Income, Production and Wealth

Wynne Godley and Marc Lavoie

2007

http://dl4a.org/uploads/pdf/Monetary%2BEconomics%2B-%2BLavoie%2BGodley.pdf

全575頁

返信削除キーン次なる金融危機54頁

3 凪そして大きな嵐

二〇〇三年の半ばで、失業率は六·三%、インフレ率は一%あまりだった。

ば明らかに前

不況は穏やかだった。

st

LC

低下がどん底を打つ前から、主流の新古典派の経済学者たちは、彼らの観点から→

向きの傾向を見出した。

それ

ゆる「大平穏(グレート·モデレーション)」だった(Stock &

O

Watson, 2002)°

主流派経済学はお祝い気分にひたっていたが、

それとは対照的に、非主流派経済学者たちから警

告が発せられた。とくにイギリスの経済学者のウイン·ゴッドリーが警告した(Godley & McCarthy,

1998: Godley &

Wray, 2000; Godley. 2001: Godley & Izurieta, 2002, 2004: Godley et al.. 2005)°

カ

ーが厄介

りそうなのを見出した大きな理由は、部門間のマネーの流れを使って経済を分析する

方法を開発したからだった。つまり、

当たり前のことを

-ある部門でのマネーの過剰は、

他の部

門での同額の不足と釣り合わねばならないことを

-応用して、アメリカ政府の財政のプラスが

民間部門の負債の維持不可能な上昇をもたらすことを主張するた,

にった。

「金髪は不運か」(Godley & Wray, 2000)という挑発的なタ、

ルの論文で、ゴッドリーとレイは、あ

る時点で、民間部門は借入れをやめねばならず、やめたときには長く続いたブームがきびしい不況

で終わるだろうと主張した。不幸なことに、

これと他の同じく挑発的な論文は、政治家や彼らに助

言する主流派経済学者たちから無視された。それにはいくつかの理由が存在した。そのなかでもっ

とも重要な理由は、ゴッドリーが、主流派が求める想定を設定しなかったことだ。彼の論文は部門

間のマネーと負債の流れを論じていたが、

合理的行為者の最適化行為を扱っていなかった。

また彼

55

の分析は、

マネーのストックとフローに限られていた。

それにたいして主流派は、はるか前に、

マ

クロ経済は、

マネーも銀行も負債も存在しないかのように、

モデル化が可能だし、

またそうあるべ

きだと信じていた。エッガートソンとクルー

マンが危機のあとで認め

クくの主流派の経済

モデルは民間の負債を完全に無視していた。

「今の経済の難しさを人々が議論する際に負債が注目され、

経済の大幅な収縮では負債が鍵に

なる要素として援用されるのは長い伝統だから、負債はほとんどの主流派のマクロ経済モデルで

中心を占めると期待するか

れない。とくに通貨政策や金融政策ではそパ

ワうと思うかもし

れない。だが、おそ

くように、経済のこの特徴は完全に抽象されるのが極めて普通だ」

(Eggertsson &

Krugman, 2012. pp. 1470-1. 強調は筆者)

里大なことに、主流派は、負債の総体におけるレベル、つまり、その増大の率の変化が、なぜマ

dmil

クロ経済で意味を持つかを理解できない。貸付のモデルを持っていても、彼らは貸付を支出する力

の

一方から他方への移転として記述した。追加的な支出力が創出される手段としては、また負債が

「支払われたときに消滅する手段としては、記述されなかった。主流派にとっては、民間の負債のレ

ベルや変化の率は、借り手と貸し手の行動や環境が極端に異なった場合に限って、問題にされただ

LO

けだ。

これが理由で、ベン·バーナンキは、負債によるデ

の過程が大恐慌を起こしたとするア

ービング·フィッシャーの主張を、

つぎのように拒否した。

「負債によるデフレという考えは、アービング·フィッシャー(Fisher, 1933)にさかのぼる。

フィ

ッシャーは、変化する(ダイナミックな)過程を思い描いた。そこでは、低下する資産と商品の価

格が名目的負債者に圧力を加え、資産を投げ売りさせ、それがさらに価格を低下させ、金融的困

難をもたらす。そのような診断から彼は、ルーズベルト大統領にたいし、リフレの必要のため通

貨レートを二の次にするように強く要請し、それに(究極的には)大統領は従った。

だが、

フィッシャーの考えは学界では影響力が少なかった。というのは、負債|デフレはある

グループ(借り手)から他のグループ(貸し手)への再配分以上のものではないとする反論のためだ

った。グループ間での限界消費性向に信じがたい程の大きな差

ないため、単なる再配分は意

味のあるようなマクロ経済的効果を持たない」(Bernanke, 2000. p. 24. 強調は筆者)

危機の後になっても、主流派経済学者は、負債の総体におけるレベルと変化率が問題だとする議

論を拒否した。

二〇一三年にクルーグマンは、リチャード .クーの主張、日本経済がバランス·シ

ートに制約されているという指摘を拒否した。負債によって消費を制約されている負債者それぞれ

にたいして、消費を高めら

る貸し手が対応する、というの

ルーグマンの論拠だった。

57

「問題の一部はクーの見方のためだ。多

々がバランス·シートに制約される経済ではな

く、彼はすべての人々

「ランス·シートに制約される経済を思い描く。彼の見方は筋が通らな

いと、私は言いたい。というのは、借り手がいれば、貸し手がいなけ、

ゅならないからだ。とい

うわけで、

バランス·シート不況のもとでも、より安い利子に反応する、少なくとも何人かがい

2連いない」(Krugman. 2013)

しかしそれに反して、結果を振り返ると、民間の負債やマネーのストック

フローは関係しな

いとする主流派の思い込みを否定する、

ーのような分析家のみが、

起こる前に危機を警告した

()

(Bezemer, 2009, 2010, 2011b)

初めて私は差し迫る危機を二○○五年一二月に警告した。だがそれは、人を食い物にする貸出し

をめぐるオーストラリアでの裁判に関与した副産物だった。証言文書を準備するなかで、私は何気

なく「近年、

GDPに占める民間負債の割合が指数的に増大している」

と書いて、

証言にのぞむ専

門家として、単なる誇張にたよるわけにはいかないと気づいた。

データをチェックする必要があり、

「指数的」をよりドラマティックでない表現に変えねばならないだろうと思った。

O

そこで私はオーストラリア

DPに占める民間負債の率をたどってみて、標然とした。傾向を

指数的と記述するのは誇張ではなかった。一九七六年以降のオーストラリア

bDPに占める民間

負債の割合と、単純指数関数との相関は、○:九八で、驚くべき高さだった。確かにこの傾向が続

2003

返信削除system (through repos or any other means at its disposal) in order to keep the overnight rate (the federal funds rate) at or near its target rate (Eichner 1985, ch. 5; Howard 1998).

In the rest of the paper, we have shown that the main model could be quickly adopted to yield alternative closures, using the same method, with no black holes. Flexible exchange rates and flexible fiscal policy yielded a stable model; endogenous interest rates generated instability.

It must be emphasised that the use of the different closures, as presented here, does not correspond in any straightforward way to different policy regimes. The closures are not in any general sense alternatives to one another. It would, for instance, be perfectly possible for a country which had a depreciating currency to switch course and use fiscal policy or put up interest rates. Government expenditures would be gradually reduced, or interest rates would be pushed up, as long as the depreciation goes on. One could also assume a fixed exchange regime, where government expenditures and interest rates are gradually modified by the fiscal and the monetary authorities in an attempt to reduce the balance of payments deficit (Lavoie 2003a). Our experience with various closures is that, whatever the institutional background, some results are being systematically achieved when a particular closure is being adopted.

The important thing to bring out is that, there is not, in general, as Lance Taylor (2002) has forcefully argued, an equilibrium towards which economies and exchange rates are moving. Any attempt to model econometrically the behaviour of exchange rates on the assumption that they are moving towards some underlying rate which conforms with “fundamentals” is doomed to failure.

オーバーナイトレート(連邦資金レート)を目標レートまたはその近くに維持するためのシステム(レポジトリまたはその他の手段による)(Eichner 1985、ch。5; Howard 1998)。

返信削除論文の残りの部分では、同じ方法を使用して、ブラックホールのない代替モデルを生成するために、メインモデルを迅速に採用できることを示しました。柔軟な為替レートと柔軟な財政政策により、安定したモデルが生まれました。内生金利が不安定になりました。

ここで示されているように、異なるクロージャーの使用は、異なるポリシー体制に直接的な方法で対応していないことを強調する必要があります。クロージャーは、一般的な意味で相互に代わるものではありません。例えば、減価通貨を持っている国がコースを切り替えて、財政政策を使用するか、金利を上げることは完全に可能です。減価償却が続く限り、政府支出は徐々に削減されるか、金利が引き上げられます。また、国際収支の赤字を削減するために、政府の支出と金利が財政当局と金融当局によって徐々に修正される固定為替制度を想定することもできます(Lavoie 2003a)。さまざまな閉鎖に関する私たちの経験では、制度的背景がどうであれ、特定の閉鎖が採用されると、いくつかの結果が体系的に達成されます。

引き出すべき重要なことは、一般的に、ランス・テイラー(2002)が力強く主張したように、経済と為替レートが動いている均衡はないということです。為替レートの振る舞いを「ファンダメンタルズ」に準拠する基本的なレートに向かって動いていると仮定して、計量的に経済学的にモデル化しようとすると、失敗に終わります。

244 金持ち名無しさん、貧乏名無しさん (ワッチョイ edc9-PxCh)[sage] 2019/09/06(金) 04:37:55.74 ID:FtUcYn+v0

返信削除https://ameblo.jp/sorata31/entrylist.html

MMTの源流にして基礎、ゴドリーのSFCモデルとは? 2019年08月13日(火) 11時55分00秒

【論文要約】『現代の経済における貨幣:入門』~現代貨幣の種類について 2019年07月30日(火) 11時55分00秒

来たる純粋機械化経済が、主流派経済学の誤ちとMMTの正しさを実証する! 2019年06月18日(火) 12時00分00秒

「日本はMMTの好例」の本当の意味~日本の政策はMMTと正反対! 2019年06月04日(火) 12時00分00秒

明示的財政ファイナンス(OMF)の補足説明 2019年05月07日(火) 12時00分00秒

主流派経済学の誤ちを暴き出す、MMTの「明示的財政ファイナンス」 2019年04月23日(火) 12時00分00秒

特異なマクロ経済学「現代貨幣理論(MMT)」は他の経済学と何が違うのか? 2019年04月07日(日) 20時40分23秒

【論文要約】『貨幣の名目制:表券主義の貨幣理論』~なぜMMTは「新表券主義」ともよばれるのか? 2019年03月26日(火) 12時00分00秒

【翻訳記事】政府が無限のお金を持っているという過激な理論【MMT入門向け】 2019年03月10日(日) 18時37分21秒

内生的貨幣供給の功罪 2019年02月26日(火) 12時00分00秒

「租税貨幣論」概論 2019年02月12日(火) 12時00分00秒

貨幣負債論(信用貨幣論)について 2019年01月29日(火) 14時41分50秒

日本の準備預金制度について 2019年01月18日(金) 03時00分00秒

The Stock-Flow Consistent Approach: Selected Writings of Wynne Godley (English Edition) 2012 Edition, Kindle版

返信削除Professor Marc Lavoie (著, 編集),

その他(5)の形式およびエディションを表示する

Kindle版

¥8,884

獲得ポイント: 89pt

今すぐお読みいただけます: 無料アプリ

ペーパーバック

—

販売: Amazon Services International, Inc.

紙の本の長さ: 276ページ Word Wise: 有効 タイプセッティングの改善: 有効

Page Flip: 有効 言語: 英語

すべてのサポートされている端末を表示

【買取サービス】 Amazonアカウントを使用して簡単お申し込み。売りたいと思った時に、宅配買取もしくは出張買取を選択してご利用いただけます。 今すぐチェック。

登録情報

フォーマット: Kindle版

ファイルサイズ: 4594 KB

推定ページ数: 276 ページ

出版社: Palgrave Macmillan; 2012版 (2011/12/12)

販売: Amazon Services International, Inc.

言語: 英語

ASIN: B00746IMK8

Text-to-Speech(テキスト読み上げ機能): 有効

X-Ray:

有効にされていません

Word Wise: 有効

おすすめ度: この商品の最初のレビューを書き込んでください。

Amazon 売れ筋ランキング:

584位 ─ Public Finance

791位 ─ Business Operations Research

939位 ─ Money & Monetary Policy

さらに安い価格について知らせる

内容紹介

返信削除Selected essays from the eminent economist, Wynne Godley, tracing the development of his work and illuminating the key theories and models that made his name. Essays focus not only on the stock-flow coherent approach, but also lay out Godley's views about the European Union and the stability of its monetary policy.

著者について

MARC LAVOIE is Full Professor in the Department of Economics at the University of Ottawa, Canada.He has published over 175 articles in refereed journals and books. He is also on the editorial board or advisory board of several journals. He is a specialist in monetary economics, growth theory, and macroeconomic policy.

GENNARO ZEZZA is Associate Professor in Economics at the Department of Economics of the University of Cassino, Italy, and a Research Scholar at the Levy Institute of Economics, USA. He has published several articles in refereed journals and books. He is a specialist in macroeconomic models, both theoretical and empirical, and in econometrics.

Contents

返信削除List of Tables

List of Figures

Acknowledgments

Notation

Notes on Contributors

Introduction

Marc Lavoie and Gennaro Zezza

Part I Early Views on the Stock–Flow Coherent Approach

1 Inflation Accounting of Whole Economic Systems

K.J. Coutts, W.A.H. Godley and G.D. Gugdin

2 Time, Increasing Returns and Institutions in Macroeconomics

Wynne Godley

Part II Stock–Flow Coherence and Economic Theory

3 An Important Inconsistency at the Heart of the Standard Macroeconomic Model

Wynne Godley and Anwar Shaikh

4 Weaving Cloth from Graziani’s Thread: Endogenous Money in a Simple (but Complete) Keynesian Model

Wynne Godley

5 Macroeconomics without Equilibrium or Disequilibrium Wynne Godley

6 Kaleckian Models of Growth in a Coherent Stock–Flow Monetary Framework: A Kaldorian View

Marc Lavoie and Wynne Godley

Part III Stock–Flow Coherence and Economic Policy

7 A Simple Model of Three Economies with Two Currencies: The Eurozone and the USA

Wynne Godley and Marc Lavoie

8 Maastricht and All That Wynne Godley 9 Fiscal Policy in a Stock–Flow Consistent (SFC) Model

Wynne Godley and Marc Lavoie

10 Seven Unsustainable Processes: Medium-Term Prospects and Policies for the United States and the World

Wynne Godley

Wynne Godley –A Bibliography

Index

Contents

返信削除List of Tables

List of Figures

Acknowledgments

Notation

Notes on Contributors

Introduction

Marc Lavoie and Gennaro Zezza

Part I Early Views on the Stock–Flow Coherent Approach

1 Inflation Accounting of Whole Economic Systems

K.J. Coutts, W.A.H. Godley and G.D. Gugdin

2 Time, Increasing Returns and Institutions in Macroeconomics

Wynne Godley

Part II Stock–Flow Coherence and Economic Theory