ラヴォア2021/03/21武蔵大学webシンポジウム

ラヴォア godley's sfb 2015

マーク・ラヴォアMarc Lavoie

— luminous woman (@_luminous_woman) December 11, 2020

Curriculum Reform & Rethinking Economics 2015https://t.co/5rb8j9Fr5b

10:02

Sectoral financial balances pic.twitter.com/kGsbvTEcRM

L:

well the sectoral balanced approach starts from the national identities.

and we just rearrange it in a way that well for instance we we look at what is the balance of the private sector.

what is the financial balance of the government sector which is then the government surplus or government deficit.

and what is the external balance so that's a good radio equipment once we put into the current account balance.

and we know that the sum of those three things has to be equal to zero.

Q:

but at any given time any one of those sectors can run a deficit or a surplus product a--they another sector is prepared to accommodate it.

L:

exactly so if you make some predictions regarding the about the financial balance of the private sector.

and you already know what's the situation of the order likely situation of the external sector.

then you have a good idea of what's going to be the deficit or the surplus of the government.

and then if your if your predictions about these various things don't add up then it means one of your assumptions is wrong.

Q:

…there was little sensitivity to the huge buildup in private sector debt which would have been picked up had there been more focused on this sectoral balanced approach well.

L:

yes you you know I had many discussions about this with Wynne Godley.

so he was more optimistic than I was.

I must say on the usefulness of these balances.

I mean it's highly useful as I said to identify whether or not.

you're making a very bad forecast with respect to one of the balances .

or one of the assumptions about economic growth and so on.

…

L:

Well and it has been used by companies like Goldman Sachs and it is now generalized I mean it's not something that when Godley himself invented because it's a national account identity. but he's certainly the the person who emphasized it most. and who induced other people to discover it and to use it. and as I said now in many financial offices they are using this to better understand what's going on.

L:

セクター別のバランスの取れたアプローチは、国家のアイデンティティから始まります。

例えば、民間部門のバランスはどうなっているのか、政府部門の財政収支はどうなっているのか、そして政府の黒字か赤字か、というように。

政府部門の財政収支はどうなっているのか、これは政府の黒字、赤字です。

政府の財政収支は、政府の黒字か政府の赤字です。そして、対外収支は何ですか。

そして、この3つの合計がゼロになることがわかっています。

Q:

しかし、いつでも、これらの部門のいずれかが赤字や黒字を出すことができますが、他の部門がそれに対応する準備をしている場合はどうなるのでしょうか?

L:

あなたが民間部門の財政収支についていくつかの予測を立てれば、まさにそうです。

民間部門の財政収支についていくつかの予測を立てれば

そうすると、あなたは、政府の赤字や黒字がどうなるかについて、良い考えを持っていることになります。

そして、これらの様々なことについての予測が合わない場合は、あなたの仮定の一つが間違っているということになります。

Q:…民間部門の債務の膨大な蓄積に対しては、ほとんど感度がありませんでした。

L:

そうですね......このことについては何度も議論しました。

彼は私よりも楽観的でした

私はこの天秤の有用性について言わなければなりません。

つまり、私が言ったように、この天秤は非常に有用なのです。

天秤の一つに関して、非常に悪い予測をしているかどうかを見極めるのに非常に役立ちます。

または経済成長などの前提条件の一つに関して、非常に悪い予測をしているかどうかを特定するのに非常に役立ちます。

…

L:

ゴールドマン・サックスのような企業で使われてきましたが 今では一般化しています つまり ゴッド・リー自身が考案したものではありません 国家口座のアイデンティティですから しかし 彼が最も強調した人物であり 他の人々にそれを発見させ 使うように誘導したのは間違いありません そして今 私が言ったように 多くの金融機関では 何が起こっているかをよりよく理解するために これを使っています。

#21 Lavoie, Marc 2013: The monetary and fiscal nexus of neo-chartalism.

ラヴォア

#21:347

Lavoie, Marc 2013: The monetary and fiscal nexus of neo-chartalism. A friendly critical look, Journal of Economic Issues, Vol. XLVII, No. 1, March 2013.

FMM: Towards Pluralism in Macroeconomics? Keynote M. Lavoie 2016

12:00

01 Marc Lavoie History and fundamentals of Post Keynesian Macroeconomics 2019

Kalecki Conference Presents: Marc Lavoie: Overhead Labour Costs in a neo... 2020

参考:

ティモワーニュTymoigneのブログから Money and Banking

[カレツキ~]レイ~ゴドリー

https://nam-students.blogspot.com/2019/06/blog-post_51.html

マーク・ラヴォア 講演

マーク・ラヴォア 講演

FMM: Towards Pluralism in Macroeconomics? Keynote M. Lavoie

マーク・ラヴォア インタビュー

Curriculum Reform & Rethinking Economics

ラヴォア、発表資料

https://www.slideshare.net/mobile/UmkcEconomists/2014-stock-flow-consistent-modeling-workshop

参考:

インターバンク市場の機能について - 断章、特に経済的なテーマ

https://blog.goo.ne.jp/wankonyankoricky/e/196965bfbdbd56c6022c0655a3d8f1ef元ネタは、マルク・ラヴォワMarc Lavoir の 2003年の論文「内生的信用貨幣論入門」 “A Primer on Endogenous Credit-Money” です。 これは『現代の貨幣理論』(本当は『現代貨幣理論』 と訳す方がいいんだけれど、それだとMMTと 区別がつかなくなっちゃうから。。。。) Modern Theories of Money, 2003 ルイ=フィリップ・ロションおよびセルジオ・ロッシ編 Louis=Philippe Rochon and Sergio Rossi ed 所載の論文です。 マルク・ラヴォワという人については このブログでも過去に何回か、名前だけは触れたことが あったように思うけれど、ウィン・ゴドリー Wynne Godley のMonetary Economics の共著者で 学者になりたての全くの若手のころから ゴドリーの独創性と革新性にいち早く目をつけて 永らくStock=Flow Consistent Approach (ラヴォワ自身は どちらかというと、Coherent Stock=Flow Approachというような 表現の方を好んでいたようだったけれど)の 開発・普及の協力者として、いわゆる「第二バイオリン」的な 立場でかかわってきた。ただし、 ラヴォワ自身はカナダのケベックの出身のフランス系カナダ人で ケベックでは公用語としてフランス語がつかわれていたので 本人もフランス語は使える。実際、フランス語の論文もある。 このことはGodley に早くから理解を示していたことと 無関係ではない。というのはゴドリー 自身 フランスやイタリアのケインズ派理論(CT)の影響を 大きく受けており、CT派に対する理解の違いが ゴドリーを適切に評価できるか否かの違いに つながっていた面があるからである。現に ラヴォワ自身、Foundations of Post-Keynesian Economic Analysis, Introduction to Post Keynesian Economics、 Post-Kenesian Economics: New Foundations と、まあ、 3冊にも及ぶ「ポスト・ケインジアン」を冠した 単著を出版しているにもかかわらず、永らく 「サーキュレーショニスト」として、 PK派内部からは疎外されていたもようで、 Modern Theories of Money の編集に際しては、 ラヴォワより自分のことを PK派とかCT派とかの区別する部には 載せないでほしい、と編集者に要望が出されたとの話がある。…

https://en.wikipedia.org/wiki/Marc_Lavoie

Marc Lavoie (born 1954)[1] is a Canadian professor in economics at the University of Ottawa and a former Olympic fencing athlete.

…

ラヴォアはkalecki1971#9企業者資本と投資(52,93)、#7利潤の決定要因(118)を解説している

153,154費用の逆説☆も参照。

有名な格言はカルドアのものらしい121。☆☆

(カレツキの口癖をカルドアが引用した可能性もある。カレツキの口癖としてロビンソンが証言していたはず)

ミハウ・カレツキ (Michal Kalecki):マクロ経済学の知られざる英雄

http://nam-students.blogspot.jp/2015/10/michal-kalecki.html

ポストケインズ派経済学入門 単行本 – 2008/7 マルク ラヴォア (著), Marc Lavoie

http://nam-students.blogspot.com/2018/07/20087-marc-lavoie.html@

ラヴォアのMMT評

ラヴォアのMMT評

Marc Lavoie argues that whilst the neochartalist argument is "essentially correct", many of its counter-intuitive claims depend on a "confusing" and "fictitious" consolidation of government and central banking operations.[13]

Marc Lavoieは、新表券主義者の主張は「本質的に正しい」が、直観に反する主張の多くは、政府と中央銀行業務の「混乱」および「架空の」統合にかかっていると主張している。 [13]

- Lavoie、Marc、ネオチャタリズムの通貨と財政の関連性(PDF)

- Lavoie, Marc, The monetary and fiscal nexus of neo-chartalism (PDF)

参考:

ウェイン・ゴドリー紹介

カレツキ 成長論

マクロ経済学のパラドックス

邦訳された入門2008^2004より包括的な以下2014の邦訳が待たれる

Marc Lavoie - 2014 - プレビュー - 他の版

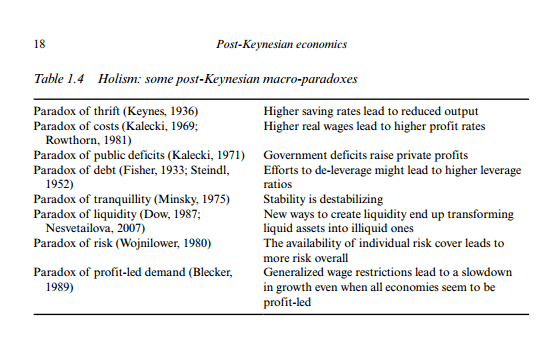

Table 1.4 Holism: some post-Keynesian macro-paradoxes Paradox of thrift (Keynes, 1936) Higher saving rates lead to reduced output Paradox of costs (Kalecki, ... end up transforming liquid assets into illiquid ones Paradox of risk (Wojnilower, 1980) The availability of individual risk cover leads to more risk overall Paradox of ...

ポストケインズ派経済学入門 単行本 – 2008/7

マルク ラヴォア (著), Marc Lavoie (原著), 宇仁 宏幸 (翻訳), 大野 隆 (翻訳)

マルク ラヴォア (著), Marc Lavoie (原著), 宇仁 宏幸 (翻訳), 大野 隆 (翻訳)

L'économie postkeynésienne 2004

従来難解で知られたポストケインズ派の理論を初学者向けに平易に解説し、その政策的インプリケーションを明らかにする画期的入門書

著者 マルク・ラヴォア 著

宇仁 宏幸 訳

大野 隆 訳

ジャンル テキスト

経済・経営 > 経済学

教養・共通科目 > 教養科目

出版年月日 2008/07/01

ISBN 9784779502675

判型・ページ数 4-6・222ページ

定価 本体2,400円+税

http://www.nakanishiya.co.jp/book/b134567.html

日本語版への序文

はじめに

I ポストケインズ派という異端

1 誰がポストケインズ派なのか

2 異端派経済学の特徴

3 ポストケインズ派経済学の本質的特徴

4 ポストケインズ派理論のさまざまな潮流

II 異端派ミクロ経済学

1 消費選択理論

2 寡占的な市場と企業の諸目的

3 費用曲線の形状

4 価格設定

5 費用マージンの決定要因

6 マクロ経済理論にとっての含意

III マクロ経済的貨幣サーキット

1 ポストケインズ派の貨幣分析のおもな特徴

2 民間銀行と中央銀行の関係

3 銀行と企業の関係

4 貨幣的経済の体系的見方

IV 短期:有効需要と労働市場

1 有効需要とその構成

2 カレツキ・モデル

3 カレツキ・モデルのさらなる展開

V 長期:古い成長モデルと新しい成長モデル

1 古いポストケインズ派成長モデル

2 新しいカレツキ・モデル

3 カレツキ・モデルの拡張と批判

VI おわりに

参考文献

訳者あとがき

索引

著者 マルク・ラヴォア 著

宇仁 宏幸 訳

大野 隆 訳

ジャンル テキスト

経済・経営 > 経済学

教養・共通科目 > 教養科目

出版年月日 2008/07/01

ISBN 9784779502675

判型・ページ数 4-6・222ページ

定価 本体2,400円+税

http://www.nakanishiya.co.jp/book/b134567.html

日本語版への序文

はじめに

I ポストケインズ派という異端

1 誰がポストケインズ派なのか

2 異端派経済学の特徴

3 ポストケインズ派経済学の本質的特徴

4 ポストケインズ派理論のさまざまな潮流

II 異端派ミクロ経済学

1 消費選択理論

2 寡占的な市場と企業の諸目的

3 費用曲線の形状

4 価格設定

5 費用マージンの決定要因

6 マクロ経済理論にとっての含意

III マクロ経済的貨幣サーキット

1 ポストケインズ派の貨幣分析のおもな特徴

2 民間銀行と中央銀行の関係

3 銀行と企業の関係

4 貨幣的経済の体系的見方

IV 短期:有効需要と労働市場

1 有効需要とその構成

2 カレツキ・モデル

3 カレツキ・モデルのさらなる展開

V 長期:古い成長モデルと新しい成長モデル

1 古いポストケインズ派成長モデル

2 新しいカレツキ・モデル

3 カレツキ・モデルの拡張と批判

VI おわりに

参考文献

訳者あとがき

索引

TABLE DES MATIÈRES

Introduction - Une nouvelle théorie alternative - Un antidote à la « pensée unique » - Pour une économie post-autiste - I / L’hétérodoxie postkeynésienne - 1. Qui sont les postkeynésiens ? - 2. Les caractéristiques des écoles hétérodoxes - Les cinq couples de présupposés - Réalisme et instrumentalisme - Holisme et individualisme méthodologique - Rationalités raisonnable et absolue - Production et rareté - Le présupposé politique : l’attitude face aux marchés - 3. Les éléments postkeynésiens essentiels - Le principe de la demande effective - Le temps historique dynamique - Les éléments postkeynésiens auxiliaires - L’incertitude radicale - 4. Les diverses tendances de l’école postkeynésienne - Le pluralisme des idées et des méthodes - Fondamentalistes, sraffiens et kaleckiens - Quels courants exclure ou privilégier ? - Encadrés : Les postkeynésiens en Angleterre – Un prix Nobel postkeynésien ? - Postkeynésiens ou nouveaux keynésiens -II / Une microéconomie hétérodoxe - 1. La théorie du choix du consommateur - Sept principes régissant le consommateur - Implications pour la théorie et la politique économiques - Implications pour les études environnementales - 2. Marchés oligopolistiques et objectifs des entreprises - Caractéristiques de l’entreprise postkeynésienne - Pouvoir et croissance - Le principe du risque croissant de Kalecki - La frontière d’expansion - La frontière financière - La confrontation des deux frontières - 3. La forme des courbes de coût - Faits stylisés - Les réserves de capacité - 4. Les procédures de fixation des prix - La méthode du mark-up - La méthode du coût de revient normal - La méthode du taux de rendement cible - 5. Les déterminants de la marge bénéficiaire - Des prix fondés sur les calculs de coût sont-ils entièrement réalistes ? - Entreprises directrices et dominées - Les déterminants du taux de rendement cible - Des déterminants compatibles les uns avec les autres- 6. Conséquences pour la théorie macroéconomique -Encadrés : Les postkeynésiens et l’ordre de nature lexicographique - René Roy : premier théoricien de l’approche postkeynésienne de la consommation - Les choix lexicographiques en économie environnementale - Jean Anouilh : un fin connaisseur des choix lexicographiques - La forme des courbes de coût des entreprises postkeynésiennes - Les questions posées pour connaître le taux d’utilisation de la capacité - Formalisation des procédures de fixation des prix -III / Une macroéconomie du circuit monétaire - 1. Principales caractéristiques de l’analyse monétaire postkeynésienne - Les causalités inversées - Économies d’endettement et économies d’actifs - Des taux d’intérêt exogènes - 2. Les relations entre banque centrale et banques privées - Le cas des économies d’endettement - Le cas des économies d’actifs - Le cas des économies ouvertes - La fonction de réaction de la banque centrale - 3. Les relations entre les banques et les entreprises - Financements initial et final - Les lignes de crédit - Le rationnement du crédit - La préférence pour la liquidité des banques - La thèse de la fragilité financière et le paradoxe de la tranquillité - 4. Une vue systémique de l’économie monétaire - Les principes d’une analyse monétaire systémique - Bilans sectoriels et flux financiers - Intégration des flux des comptes nationaux avec les flux financiers - Ressources et emplois - La création monétaire - Principes de comptabilité de quadruple écriture - Le rôle de la matrice des flux d’opération dans la modélisation - Quelques leçons tirées de l’analyse systémique - Encadré : Le rationnement du crédit bancaire -IV / La courte période : demande effective et marché du travail - Courte et longue périodes - 1. Les composantes de la demande effective -Composantes autonomes et induites - La détermination macroéconomique des profits - La causalité de la relation de Kalecki - 2. Le modèle des kaleckiens - Keynes ou Kalecki ? - La fonction d’utilisation - Le paradoxe kaleckien des coûts - L’impact de la hausse de la dépense autonome réelle - 3. Extensions du modèle kaleckien - Un cas d’équilibres multiples - Les effets pervers des forces du marché - La question du chômage technologique - La question du partage du travail - Encadrés : La négation de l’effet d’éviction - L’équation des profits formalisée - L’équation de demande globale - Une équation des profits alternative - La formalisation du modèle kaleckien -Le paradoxe de l’épargne et le paradoxe des coûts avec l’équation de Cambridge - Chômage technologique, fixation des prix, et demande autonome réelle - V / La longue période : anciens et nouveaux modèles de croissance - 1. Les anciens modèles postkeynésiens -La relation de Cambridge - La relation en forme de banane - Le paradoxe de l’épargne retrouvé - La loi d’airain - 2. Les nouveaux modèles kaleckiens - Le modèle kaleckien schématisé - Le paradoxe des coûts - 3. Extensions et objections au modèle kaleckien - Taux de croissance naturel et demande effective - La loi de Verdoorn - Variantes de la fonction d’investissement et antagonismes sociaux - La contrainte de la balance des paiements - La question de l’inflation - Keynésien dans le court terme, classique à long terme ? - Encadrés : La décomposition du taux de profit - Le modèle kaleckien en équations - Le rôle des marchés financiers -VI / Conclusion générale - Repères bibliographiques.

ポストケインズ派経済学入門 単行本 – 2008/7

マルク ラヴォア (著), Marc Lavoie (原著), 宇仁 宏幸 (翻訳), 大野 隆 (翻訳)

5つ星のうち 5.0 2件のカスタマーレビュー

その他()の形式およびエディションを表示する

市場への介入と完全雇用政策を主張し、自由市場政策と新古典派経済学への体系的な代替案を提示するポストケインズ派。従来難解で知られたその理論を初学者向けに平易に解説し、その政策的含意を明らかにする入門書。

著者略歴 (「BOOK著者紹介情報」より)

ラヴォア,マルク

オタワ大学社会科学学部経済学科教授。カールトン大学卒業。パリ第1大学で修士号・博士号取得

宇仁/宏幸

京都大学大学院経済学研究科教授

大野/隆

立命館大学経済学部准教授(本データはこの書籍が刊行された当時に掲載されていたものです)

登録情報

単行本: 205ページ

出版社: ナカニシヤ出版 (2008/07)

言語: 日本語

ISBN-10: 4779502675

ISBN-13: 978-4779502675

発売日: 2008/07

5つ星のうち5.0ポストケインズ派経済学における中心的論客の案内書―新自由主義に対抗する新しい代替理論の提起

2017年5月16日

形式: 単行本|Amazonで購入

内外のポストケインズ派経済学の入門書をすべてフォローしているわけではない私なので、あくまで個人の主観だが、同派の撮要的書物として、私は本書とA.S.アイクナー編『ポスト・ケインズ派経済学入門』(緒方俊雄他訳,日本経済評論社,2003年)を挙げたい。ただ、アイクナーNY州立大学教授(刊行時)が編著した同書は、アイクナー教授以外の学者も執筆している関係から、教科書的であり、そういった意味で、私はポストケインズ派経済学の出発点としては、マルク・ラヴォア教授(オタワ大学,同上)の本書を、まずお薦めしたい。ただし、ラヴォア教授の説明に関しては、鍋島直樹・名古屋大学教授などが「カレツキ派(Kaleckian)に偏重している」旨指摘されているみたいだが(wiki.)、私自身はカレツキ(Michał Kalecki,1899~1970)に親和的であるため、全く違和感がないことを付け加えておきたい。

ここで、カレツキの名が出てきたので、まず「異端派経済学の1つ」(本書p.1)であるポストケインズ派理論の「3つの異なる潮流」(p.27)を通覧してみたい。この3つの潮流とは「ファンダメンタリスト(「ケインズ原理主義」ともいう)」「スラッファ派」及び前記の「カレツキ派」である。それぞれの潮流の特徴についての詳言は避けるけれども、例えば上述のアイクナー教授は、ラヴォア教授によれば「3つのポストケインズ派すべてから影響を受けたことを認めるポストケインズ派経済学者」とされている(p.29)。逆に、ラヴォア教授は「カレツキ派」を自認している(p.33)。それはさておき、本書では、最初に異端派と新古典派の前提条件の違いを大枠で示した後、ラヴォア教授はポストケインズ派経済学の本質的特徴として2点、補助的特徴として5点を挙げている。以下、これらの諸点を見てみよう。

まず、ポストケインズ派経済学の本質的特徴として、「有効需要原理」と「動学的歴史的時間」がある。次に、補助的特徴として、「価格の伸縮性がもつマイナス(不安定化)効果」「貨幣的な生産経済の存在」「根元的な不確実性」「適切で現代的なミクロ経済学」及び「方法と理論の多元的共存(理論化に対する多元的なアプローチ)」がある。これらのポイントの含意するところは、本書を直にあたってもらいたいと思う。そして、こうした諸点を踏まえ、解説が進んでいくわけだが、無論、その論理展開にあたって、ラヴォア教授はマルクスに学んだカレツキのモデルも応用する。実際、教授は「ケインズ経済学の根本的な内容を明らかにするためには、「ケインズよりカレツキ」に学ぶべきである」(p.123)との文言も記している。今、資本主義は新自由主義の旗の下、自由市場主義(市場至上主義)に毒され、規制緩和、民営化、緊縮財政等が持て囃されているが、その「解毒剤=代替理論」としてポストケインズ派経済学がある。

もっと少なく読む

5つ星のうち5.0ポストケインズ派の入門書として最良

2008年8月20日

形式: 単行本

本書はポストケインズ派の経済学を、コンパクトに解説した本です。

本書は、ポストケインズ派の歴史と特徴、その諸潮流の解説、ミクロ、マクロ理論、そして短期、長期の理論に項目を分け、解説しています。多種多様なポストケインズ派を一括りにして解説するわけですから、全体としては共通する部分を、そして部分的に諸潮流間の違いを提示するという形になっています。ただ、カレツキやカレツキ派をベースに、全体が叙述されているような気がします。

また、新古典派理論との対比もはっきりしており、論点がとても分かりやすくなっています。援用される数式が最小限に留められており、参考として必要なものは欄外のコラムにまとめてあるために、取りあえず全体像を把握した初心者にとっては、数式で躓くことなく読み進められるのも大きな特徴です。経済学の入門書で得た新古典派の知識と比べあわせ、数式に惑わされずにスムーズに全体を読むことができるこの構成は、大変画期的です。

なかなか分かりにくく、体系的に全体像の見えなかったポストケインズ派の入門書として、他に比類のないほど適した本です。経済学を学ぶすべての人に読んでもらいたい本です。

13人のお客様がこれが役に立ったと考えています

役に立った

役に立たなかった

|コメント|違反を報告

マルク ラヴォア (著), Marc Lavoie (原著), 宇仁 宏幸 (翻訳), 大野 隆 (翻訳)

5つ星のうち 5.0 2件のカスタマーレビュー

その他()の形式およびエディションを表示する

市場への介入と完全雇用政策を主張し、自由市場政策と新古典派経済学への体系的な代替案を提示するポストケインズ派。従来難解で知られたその理論を初学者向けに平易に解説し、その政策的含意を明らかにする入門書。

著者略歴 (「BOOK著者紹介情報」より)

ラヴォア,マルク

オタワ大学社会科学学部経済学科教授。カールトン大学卒業。パリ第1大学で修士号・博士号取得

宇仁/宏幸

京都大学大学院経済学研究科教授

大野/隆

立命館大学経済学部准教授(本データはこの書籍が刊行された当時に掲載されていたものです)

登録情報

単行本: 205ページ

出版社: ナカニシヤ出版 (2008/07)

言語: 日本語

ISBN-10: 4779502675

ISBN-13: 978-4779502675

発売日: 2008/07

5つ星のうち5.0ポストケインズ派経済学における中心的論客の案内書―新自由主義に対抗する新しい代替理論の提起

2017年5月16日

形式: 単行本|Amazonで購入

内外のポストケインズ派経済学の入門書をすべてフォローしているわけではない私なので、あくまで個人の主観だが、同派の撮要的書物として、私は本書とA.S.アイクナー編『ポスト・ケインズ派経済学入門』(緒方俊雄他訳,日本経済評論社,2003年)を挙げたい。ただ、アイクナーNY州立大学教授(刊行時)が編著した同書は、アイクナー教授以外の学者も執筆している関係から、教科書的であり、そういった意味で、私はポストケインズ派経済学の出発点としては、マルク・ラヴォア教授(オタワ大学,同上)の本書を、まずお薦めしたい。ただし、ラヴォア教授の説明に関しては、鍋島直樹・名古屋大学教授などが「カレツキ派(Kaleckian)に偏重している」旨指摘されているみたいだが(wiki.)、私自身はカレツキ(Michał Kalecki,1899~1970)に親和的であるため、全く違和感がないことを付け加えておきたい。

ここで、カレツキの名が出てきたので、まず「異端派経済学の1つ」(本書p.1)であるポストケインズ派理論の「3つの異なる潮流」(p.27)を通覧してみたい。この3つの潮流とは「ファンダメンタリスト(「ケインズ原理主義」ともいう)」「スラッファ派」及び前記の「カレツキ派」である。それぞれの潮流の特徴についての詳言は避けるけれども、例えば上述のアイクナー教授は、ラヴォア教授によれば「3つのポストケインズ派すべてから影響を受けたことを認めるポストケインズ派経済学者」とされている(p.29)。逆に、ラヴォア教授は「カレツキ派」を自認している(p.33)。それはさておき、本書では、最初に異端派と新古典派の前提条件の違いを大枠で示した後、ラヴォア教授はポストケインズ派経済学の本質的特徴として2点、補助的特徴として5点を挙げている。以下、これらの諸点を見てみよう。

まず、ポストケインズ派経済学の本質的特徴として、「有効需要原理」と「動学的歴史的時間」がある。次に、補助的特徴として、「価格の伸縮性がもつマイナス(不安定化)効果」「貨幣的な生産経済の存在」「根元的な不確実性」「適切で現代的なミクロ経済学」及び「方法と理論の多元的共存(理論化に対する多元的なアプローチ)」がある。これらのポイントの含意するところは、本書を直にあたってもらいたいと思う。そして、こうした諸点を踏まえ、解説が進んでいくわけだが、無論、その論理展開にあたって、ラヴォア教授はマルクスに学んだカレツキのモデルも応用する。実際、教授は「ケインズ経済学の根本的な内容を明らかにするためには、「ケインズよりカレツキ」に学ぶべきである」(p.123)との文言も記している。今、資本主義は新自由主義の旗の下、自由市場主義(市場至上主義)に毒され、規制緩和、民営化、緊縮財政等が持て囃されているが、その「解毒剤=代替理論」としてポストケインズ派経済学がある。

もっと少なく読む

5つ星のうち5.0ポストケインズ派の入門書として最良

2008年8月20日

形式: 単行本

本書はポストケインズ派の経済学を、コンパクトに解説した本です。

本書は、ポストケインズ派の歴史と特徴、その諸潮流の解説、ミクロ、マクロ理論、そして短期、長期の理論に項目を分け、解説しています。多種多様なポストケインズ派を一括りにして解説するわけですから、全体としては共通する部分を、そして部分的に諸潮流間の違いを提示するという形になっています。ただ、カレツキやカレツキ派をベースに、全体が叙述されているような気がします。

また、新古典派理論との対比もはっきりしており、論点がとても分かりやすくなっています。援用される数式が最小限に留められており、参考として必要なものは欄外のコラムにまとめてあるために、取りあえず全体像を把握した初心者にとっては、数式で躓くことなく読み進められるのも大きな特徴です。経済学の入門書で得た新古典派の知識と比べあわせ、数式に惑わされずにスムーズに全体を読むことができるこの構成は、大変画期的です。

なかなか分かりにくく、体系的に全体像の見えなかったポストケインズ派の入門書として、他に比類のないほど適した本です。経済学を学ぶすべての人に読んでもらいたい本です。

13人のお客様がこれが役に立ったと考えています

役に立った

役に立たなかった

|コメント|違反を報告

☆

- 季刊 経済理論 第47巻第4号(2011年1月) 特集◎カレツキ経済学の現代的評価

年代順に見ていくと(なお,以下の文献の詳細については,本特集に収められた寄稿論文を参照されたい),1つめは,R.ローソン(Rowthorn)による1981年論文「需要,実質賃金および経済成長」である。この論文は当初それほど有名ではない雑誌に掲載されたにもかかわらず,少なからずの反響を生み,それに関する多数の論文が発表された。

そのローソン論文のとりわけ印象的な理論的帰結は,いわゆる「費用の逆説」である。すなわち,費用としての賃金の増大は稼働率一定であるならば当然ながら利潤率を低下させるが,カレツキアン的な不完全稼働状態では,賃金の増大は有効需要の増大を通じて稼働率を押し上げるため,結果的にそれは利潤率を押し上げる,という逆説である。この逆説はまた,いわゆる「賃金主導」成長を支える基本的ロジックともなる。形式的には,この逆説は,かつてJ.シュタインドルが端的に要約したように,同一の賃金・利潤率フロンティア上の対抗的な分配の変化と,賃金・利潤率フロンティアそれ自体のシフトという2つの変化の「合成結果」として生じる帰結である。

2つめは,S.マーグリン(Marglin)とA.バドゥリ(Bhaduri)による1990年論文「利潤圧縮とケインズ理論」である。その直前に,主としてJ.ロビンソンとN.カルドアの流れを汲むネオ・ケインジアン・モデルに基づいて,マルクスとケインズの統合という試みを展開したマーグリンに対して,ポスト・ケインズ派の論者からその有効需要論の取り扱いの不十分さに対する批判が相次ぎ,L. テイラー(Taylor)やA. K. ダット(Dutt)に代表される構造的マクロ経済学者も巻き込みながら,関連する議論が展開された。

こうしたなかマーグリンは,バドゥリとの共著で,ケインズ=カレツキ的な有効需要論と一見矛盾するような(「費用の逆説」や「賃金主導」成長とはまさに正反対の)「利潤圧縮」を伴う低成長という現象を整合的に説明しうる分析枠組みを先の1990年論文で展開することになった。結果的に,この論文はカレツキアン・モデルにおいて多様な成長レジームが生じうることを示すものとなった。

3つめは,M. ラヴォワ(Lavoie)による,サムエルソンの有名な書物のタイトルをなぞらえた,1992年の著書『ポスト・ケインズ派の経済分析の基礎』である。そこではポスト・ケインズ派の成長と分配の理論において,カレツキアン・モデルが「基準(canonical)モデル」として設定され,先に挙げたネオ・ケインジアン・モデルとの異同やそれらの相互関係が手際よくまとめられている。その後もラヴォワは,カレツキアン・モデルに関する業績を次々に発表し続け,現在の代表的なカレツキアンの一人となっている。

鍋島展望

Rowthorn, R. E. 1981. Demand, Real Wages and Economic Growth. Thames Papers in Political Economy, Autumn.「需要,実質賃金,経済成長」『構造変化と資本主義経済の調整』所収,横川信治・野口真・植村博恭訳,学文社,1994.

Paradoxes

The above discussion has revealed two kinds of paradox. First, there is

the paradox of thrift. If capitalists save a smaller fraction of their ncome

lower ST or the government borrows more (higher b), the resulting

increase in demand causes profits to rise. As a result of this rise in profits,

total saving and total investment both increase. Less thrift therefore

leads to more saving!

A more striking, if less general, paradox is what might be called the

"paradox of costs". Suppose the economy is operating below full

capacity and that iu >0. Anything which increases the real cost of

production (including taxes and depreciation) will reduce the amount of

net profit earned at the current level of capacity utilization. However,

such an increase in costs will be followed by a rise in output, and so the

level of capacity utilization will increase. Since u>0, the economies of

scale resulting from higher capacity utilization will more than offset the

effect of higher costs. As a result the rate of profit will increase. Thus,

under the assumed conditions, higher costs lead to higher profits. This

paradox holds no matter what the nature of the cost increase. Provided

the appropriate conditions are satisfied, higher wages, higher fixed

capital requirements, faster depreciation or higher taxes on profits will all

be of benefit to capital.14 They will reduce the rate of profit which can be

achieved at any given level of output. But they will also increase the level

of output itself, and because of this the actual rate of profit will rise.

18

KALECKI, M. 1939a Place Nominalne i Realne, Warsaw.[Nominal and Real Place]

KALECKI, M. 1939b Essays in the Theory of Economic Fluctuations, London.[邦訳入手困難]

KALECKI, M. 1971 Selected Essays in the Dynamics of the Capitalist Economy,Cambridge.[邦訳あり]

21~22:

逆説

上の議論によって, 2種類の逆説が明らかとなった.第1は,節約の逆説で

ある.資本家がその所得のより少ない割合を貯蓄する(sπが低下する)か,

あるいは政府が借り入れを増やす(bを高める)かするならば,その結果生ず

る需要の増大が利潤を増加させる。この利潤増加の結果として,総貯蓄と総投

資はともに増大する。したがって節約意欲の低下が貯蓄の増加へ導く!

これに比べるとあまり知られていないが, より印象的な逆説は,「費用の逆

説」と呼んでよいものである.経済が不完全稼働状態で操業しており,iu>0

であると仮定しよう.生産の実質費用(租税と減価償却を含む)を増加させる

ものはなんであれ, そのときの能力利用水準で獲得される純利潤の額を減少さ

せるであろう. しかしながら,費用のそのような増加に続き産出の増加が起こ

り,そして能力利用の水準は上昇するだろう. iu > 0である以上, より高い能

力利用から生ずる規模の経済は, より高い費用の効果を相殺して余りある.そ

の結果利潤率が上昇するはずだ.こうして,仮定された諸条件のもとでは高費

用は高利潤へ導く.この逆説は費用増加の性格がどのようなものであっても成

立する.適当な条件が満たされるならば, より高い賃金, より高い固定資本必

要額, より速い償却,あるいはより高い利潤課税,それらすべてが資本にとっ

て利益になるだろう(14). それらは,与えられた 能力水準において達成されうる利

潤率を引き下げはするが, しかしまた,産出水準それ自体を引き上げもするの

であり, このために現実の利潤率は高まるであろう.

14)このための条件は,u<1かつiu > 0である.カレツキ自身はiu=0と仮定し

たこと,したがってまた,かれの理論においては賃金ないし他の費用の増加は

利潤率あるいはむしろ成長率に対してなんの効果ももたないことに注意せよ.

しかしカレツキの追随者のほとんどは,明示的にせよ暗黙のうちにせよ, iu >0

と仮定する.

:44頁

36~7:

結語

この論文を締めくくるのには,以下の言葉が妥当であろう.

能力利用度の重要性

需要と成長についてのこれまでの議論は能力利用度の重要性を示している.

完全稼働をかなり下回る状態で操業している経済では,実質賃金を引き下げる

ことなしに利潤率を引き上げ投資を促すことができる.それどころか,実質賃

金を引き上げることさえも有利になるかもしれない。なぜなら,これが需要を

刺激して, より大きな産出, より大きな利潤,そしてより多くの投資へと導く

ことになるかもしれないからである.いうまでもなくこれは, より高い実質賃

金についての過少消費説的議論である. しかしながら,経済が完全稼働状態に

あるときには, この議論はもはや有効ではない.その場合には賃金と利潤との

あいだに明らかな対立がある.実質賃金のいかなる増大も利潤を犠牲にするで

あろうし, したがって投資と成長への意欲を阻喪させるであろう.こうして,

経済が不完全稼働状態で操業しているときには実質賃金の上昇は成長を促進し

うるのに対して,完全稼働状態そのものにおいては逆のことが真となる.その

うえ賃金と需要とのあいだの関係は,完全稼働か不完全稼働かでまったく異な

ってくる.不完全稼働状態では因果作用は実質賃金から需要へと,典型的な過

少消費説的方法で働き, より高い賃金は需要への効果をとおして成長を刺激す

る.完全稼働状態においては因果作用は需要から実質賃金へと反対の方向をと

り,そして,より大きな需要はそれがインフレを助長して労働者所得の購買力

を削減するがために成長を刺激するのである. この2つの状態の対照性は,因

果作用の連鎖を描く次の図式からみて取れよう.

過剰能力:より高い→より大きな→より多くの→より多くの

賃金 需要 産出 投資

完全稼働:より大きな→より高い→より低い →より多くの

需要 物価 実質賃金 投資

最初の連鎖は,成長の過少消費説型理論を具体化しており, これに対し第2

の連鎖は成長の「インフレ型」理論と呼びうるものを具体化している.

| 構造変化と資本主義経済の調整 | |

| 著者名等 | ボブ・ローソン/著 ≪再検索≫ |

| 著者名等 | 横川信治/〔ほか〕訳 ≪再検索≫ |

| 出版者 | 学文社 |

| 出版年 | 1994.06 |

| 大きさ等 | 22cm 235p |

| 注記 | 文献:p222~228 |

| NDC分類 | 332.06 |

| 件名 | 資本主義 ≪再検索≫ |

| 目次 | 第1章 需要、実質賃金、経済成長;第2章 不均等発展と利潤率;第3章 雇用の構造 とその進化―脱工業化の理論;第4章 構造変化の簡単な数学;第5章 西ヨーロッパの 失業―コーポラティズムと構造変化;第6章 集権化、雇用、賃金分散;第7章 集権的 交渉、効率賃金、フレキシビリティ |

| ISBN等 | 4-7620-0537-1 |

ポストケインズ派経済学とは何か —主流派経済学と非主流派経済学

(Adobe PDF)

3. 実質賃金の増大は利潤を低下させない(費用の逆説). 4. 貯蓄率の低下は投資と経済成長を低下させない(倹約の逆説). 5.

The Paradox Of Costs And Other Macro Paradoxes

Leave a reply

In the last post, Effective Demand And The Labour Market, I argued how the effect of raising minimum wages on employment is straightforward—it’s beneficial. This seems contradictory to the “intuition”—which it is not really, it’s learning to think like an economist—which suggests that raising wages will lead to unemployment.

Economists have been struggling to find answers to analysis which do not find empirical support. But they needn’t, as explanations are already available. You just need to take the Keynesian principle of effective demand more seriously.

Keynes highlighted the paradox of thrift — reduction in the propensity to consume (or rise in the propensity to save) leads to a fall in output. This goes against intuition, which considers saving as only positive. Of course the solution is to not promote a policy in which consumers spend like crazy. So fiscal policy has to be relaxed if consumers want to save a lot.

And there are other paradoxes such as the paradox of costs, which is related to the discussion on wages, profits, output and employment in the previous post. Here’s a table from Marc Lavoie’s fantastic book, Post-Keynesian Economics: New Foundations.

Post-Keynesian economics

18

Table 1.4 Holism: some post-Keynesian macro-paradoxes

Paradox of thrift (Keynes, 1936) Higher saving rates lead to reduced output

Paradox of costs (Kalecki, 1969; Higher real wages lead to higher profit rates

Rowthorn, 1981)

Paradox of public deficits (Kalecki, 1971) Government deficits raise private profits

Paradox of debt (Fisher, 1933; Steindl, Efforts to de-leverage might lead to higher leverage ratios

1952)

Paradox of tranquillity (Minsky 1975) Stability is destabilizing

Paradox of liquidity (Dow, 1987; New ways to create liquidity end up transforming

Nesvetailova, 2007) liquid assets into illiquid ones

Paradox of risk(Wojnilower, 198o) The availability of individual risk cover leads to more risk overall

Paradox of profit-led demand (Blecker,1989) Generalized wage restrictions lead to a slowdown in growth even when all economies seem to be profit-led

Marc Lavoie’s list of macro paradoxes

Intuition derived out of learning New Consensus Economics will lead one to believe that raising real wages will lead to a fall in profit rates. Michal Kalecki highlighted that this isn’t the case. As Marc Lavoie says, “what seems reasonable for a single individual or nation leads to unintended consequences or even to irrational collective behaviour when all individuals act in a similar way.”

Further, Marc Lavoie says:

The paradox of costs, in its static version, says that a decrease in real wages will not raise the profits of firms and will instead lead to a fall in the rate of employment. This was explained by Kalecki in a Polish paper first written in 1939, where he concluded that ‘one of the main features of the capitalist system is the fact that what is to the advantage of a single entrepreneur does not necessarily benefit all entrepreneurs as a class’. Its dynamic version has been proposed by Robert Rowthorn. It says that rising real wages (relative to productivity) can generate higher profit rates. This flies in the face of a microeconomic analysis that would demonstrate that lower profit margins generate lower profit rates. But if higher real wages generate higher aggregate consumption, higher sales, higher rates of capacity utilization and hence higher investment expenditures, profit rates will be driven up.

So while it may be beneficial to an individual firm to reduce wages and get a higher profit rate, it will be the reverse if everyone tries to do it.

For a fantastic discussion of these paradoxes, refer to the book Post-Keynesian Economics: New Foundations. Chapter 1 can be accessed for free at the publisher’s website.

NAMs出版プロジェクト: 経済成長と分配理論 カルドア

http://nam-students.blogspot.jp/2017/07/blog-post_29.html@リカード『経済学および課税の原理』(On the Principles of Political Economy, and Taxation)

http://nam-students.blogspot.jp/2015/04/on-principles-of-political-economy-and_25.html

Alternative Theories of Distribution (Adobe PDF) -piketty.pse.ens.fr/files/Kaldor1955.pdf Author(s): Nicholas Kaldor ... between Ricardo and Keynes

http://piketty.pse.ens.fr/files/Kaldor1955.pdf

[代替的な分配諸理論 ニコラス・カルドア]

(1960a) Essays on Value and Distribution. London: Duckworth.

- 代替的な分配諸理論

リカード

マルクス

新古典派

ケインズ派

を概観していて秀逸

https://i.gyazo.com/29cd9ee88d6cabb4cdd8632eacc2995c.png

根井雅弘『入門 経済学の歴史』ちくま新書70頁参照

|。 。

穀| 。 。

|_______。__。

物| 地代総額 | 。平均生産物(穀物産出量/労働投入量)

|__________。

| 利潤総額 | 。

|__________| 。限界生産物(穀物生産量増加分/労働投入量一単位)

| 賃金総額 |

0|__________|_____

労働投入量

根井雅弘『入門 経済学の歴史』ちくま新書70頁参照

|。 。

穀| 。 。

|_______。__。

物| 地代総額 | 。平均生産物(穀物産出量/労働投入量)

|__________。

| 利潤総額 | 。

|__________| 。限界生産物(穀物生産量増加分/労働投入量一単位)

| 賃金総額 |

0|__________|_____

労働投入量

マクロ分配理論 ケンブリッジ理論と限界生産力説 版情報 増補版

著者名等 N.カルドア/他著

著者名等 富田重夫/編訳

出版者 学文社

出版年 1982.10 大きさ等 22cm 195p NDC分類 331.85

1984・212頁

「労働者は得るものを支出し、資本家は支出するものを得る」

(Workers spend what they get Capitalists get what they spend)Kalecki

ロビンソン papers IV 1973

1971/10 Michal Kalecki

Collected Economic Papers of Joan Robinson - Vol. 4 (英語) ハードカバー – 1980/10/14

ロビンソン

- 「経済学を学ぶ目的は、経済問題に対する出来合いの対処法を得るためではなく、そのようなものを受け売りして経済を語る者にだまされないようにするためである」

- 「均衡の経済学は、モーラックの如く経済学徒を次から次へと生贄としてきた」

- 「縮尺1/1の地図は要らない(役に立たない)」(現実は複雑なので、単純化したモデルを用いた分析は非現実的で意味がないという批判に対して)

ポスト・ケインズ派価格理論勉強会

第7章 「マークアップ価格原理の起源:ミハエル・カレツキのミクロ経済学」 中村隆之

- マークアップ論の起源はカレツキにある。本章では、カレツキの資本主義経済の理論をみて、その中でどのようにミクロ分析を使ったかをみる。

- 非集計フレームワーク:資本主義経済

1)マクロ経済 - カレツキは、経済学にマルクス経済学から入った(これはケインズがマーシャル経済学から入ったことと対照的である)ので、マクロ経済の枠組みは自然と部門分割のモデルになった。カレツキの用いた部門分割は、労働者の消費財部門・資本家の消費財部門・投資財部門であり(それぞれ垂直統合され、一次産品などの原料は外部から)、労働者は貯蓄しないという典型的な古典派的仮定が置かれた。このモデルで特徴的なのは、資本家の支出が利潤を形成することである。「労働者は自らうるものを支出し、資本家は自ら支出するものをうる」のである。

- 2)不完全な競争

不完全な競争の認識

→(1)需要弾力性によってマークアップが決定できる個別の右下がり需要曲線 - →寡占は相互依存関係を生むという問題

→(2)企業の需要曲線の不決定 - →価格設定力を寡占の程度と結びつけ、それを需要曲線の位置として解釈する

「このように、市場の不完全性と所与の寡占の程度に特徴づけられた産業において、企業は、直面する市場の不完全性と寡占の程度という観点から特定化された、個別のwell definedな需要曲線に直面する」(p.146)

=不完全競争における個別需要曲線の傾きに寡占を意味付けて入れて、限界主義(MR=MC)で価格付けを解釈する方法 - * 注5・6にあるように、不完全競争もしくは独占的競争において需要曲線をどのように考えるかには難しい問題があり、チェンバリンの議論は重要である。

- →チェンバリン『独占的競争の理論』(1962)、ハロッド「不完全競争論再考」(1952)、「収穫逓増」(1967)、宮崎義一『近代経済学の史的展開』(1967)を参照

- 企業・価格・投資

不完全競争による価格設定:MR=MC - (注10)マークアップとカレツキ

カレツキ自身は、ホール=ヒッチまで、マークアップという言い方をしていない

「おそらく、彼らによって示された手続きは、価格を固定する実際のプロセスではなく、純利潤を獲得できるかどうか理解するために、[彼らの手続きとは]別の方法を使って固定された価格をチェックするに過ぎないものだろう」

→カレツキは目の子算的な価格設定のルールがあるという考えよりも、独占度を規定している要因を考える道を選んだ - * 『経済変動論集』(1939)でのカレツキは不完全競争論だけなのか?そこには屈折需要曲線のイメージを含んだ寡占の考え方が入り込んでいるという解釈もある

- →金尾敏寛『価格・資金調達と分配理論』日本経済評論社、1997年、第二章参照

独占度の反循環的変動 - 過剰な設備をもち、参入の脅威が下がる不況期には独占度が高まり、原材料費の低下と反対方向に動くことで、粗利潤の分配率が景気循環を通じて安定的になる

- 長期的な独占度上昇傾向

- 「独占度は集中の進展によって長期において疑いなく上昇する傾向がある。産業の多くの分野で寡占的になり、寡占はしばしばカルテルになる」(Kalecki 1938, p.17)

- * 独占度の上昇傾向は、その後、バラン=スウィージー、スタインドル、カウリングなどが停滞要因として利用しているが、カレツキはこの考え方に確信をもっていなかった

- →鍋島直樹「カレツキアンの経済学とカレツキの経済学」(1999)、経済学史学会年報

- 投資決定

- 利潤機会は豊富に存在し、資金制約(危険逓増の原理)が投資量を制約する。

*カレツキについては、『経済変動の理論』と『資本主義経済の動態理論』が主著である。後者にはカレツキのエッセンスのほとんどが含まれている。

- ミクロ分析とマクロ経済

独占度の変化がもたらすマクロ経済への影響について

=独占度の上昇は労働分配率をさげ、総需要を下げる - →独占度の長期的上昇があれば、長期的な停滞が予想される

*カレツキが貨幣賃金の切り下げの持つ効果について特に関心があったことを付け加える - 不完全雇用を是正するための政府の行動は、資本の抵抗にあう(「完全雇用の政治的側面」)

<コメント>

戦前のカレツキの価格理論で重要な点は、寡占と不完全競争の衝突であろう。それはその後にカレツキが展開した寡占価格論との関係(差別化と独占的要素の混合、限界主義の放棄かどうかは意見が分かれる)でも重要であるし、また、限界主義とポスト・ケインジアンの立場(多くがフルコスト原理の立場に近い)の関係を考える上で、重要な論点である。これはカルドア・チェンバリン・ハロッドの問題意識である。 - 第9章 「カレツキとケンブリッジ学派の貢献」 瀬尾 崇

・戦後初期にカレツキのミクロ分析に対する多くの言及がなされた。

⇒理論上の重要な発展はない(一般に、カレツキの考えを要約したもの)

⇒カレツキのミクロ分析の理論上の発展は1954年の『経済変動の理論』以降

キ ミクロ分析(生産、価格形成、独占度の説明、投資決定)

※(part 9の)議論の流れ

・生産過程の分析→Production as a circular process ・価格形成、独占度の説明→Pricing and the degree of monopoly ・投資決定→Investment decisions

The theory of economic dynamics and afterPart.7 Part.8より

Production as a circular process・1930年代の「生産体系」の考え方

1. Austrian economistsのone-way street

⇒「原材料→中間生産物→最終消費財」という一方向(一方通行)の流れ

_F.Burchardt(←Kalecki採用)

⇒固定資本ストックの重要性(循環的生産の中で維持され、拡大される)

*1940年代のKalecki研究者は_と_の区別が曖昧だった(H.GaitskellやW.Leontiefの批判)

・循環的生産モデルの発展に対する重要な貢献⇒P.Sraffa

特に「a multi-industry price model(複数の産業価格モデル)」の発展

⇒mark up pricing equations(マーク・アップ価格方程式)やKaleckiの産業価格方程式と類似点を持つ

・1980年代までに、Sraffianの循環的生産モデルとマーク・アップ価格方程式の統合が完成し、ミクロ経済分析のモデルの基礎となった

Pricing and the degree of monopoly・Kaleckiのミクロ分析(「独占度」に関する分析)

⇒新古典派的にも、反新古典派的にもどちらにでも解釈(and 発展)できた

・新古典派的に解釈する立場

⇒Kaleckiのミクロ分析が限界主義的な枠組みの中にあると解釈(企業は利潤を最大化するように価格を設定する、「独占度(the gross profit margin)」は価格弾力性によって決定される)

・反新古典派的に解釈する立場

⇒_N.Kaldor「経済変動の理論」では独占度と価格弾力性の関係は排除されていて、平均直接費用に対する価格の割合を独占度と定義している

_P.Davidson_と同様

_S.Coontz産業(製造業)における総費用に対する総収入の割合は一定であるので、現代資本主義における独占力は平均直接費用を超える一定のマーク・アップを保証するためのものであるという立場が維持されている

・価格と平均直接費用の「short-run(短期)」の反限界主義的な行動の解釈

⇒P.Riach(→P.Relnold)より基本的なeconomic forces(市場集中、販売促進、直接費用に対する間接費用の割合、労働組合)の中に独占度を置こうというKaleckiの試みは、経験的なtestingに従った反限界主義的な説明になっている

*欠点:processの説明がない

・「longer-term(長期)」(___:_1960年、_:1960年代)

1. J.Robinson投資決定は粗利潤の蓄積と関係している

→経済成長に影響を及ぼすthe profit margin(利益マージン)の役割を強調

→(特に)独占度を測る基準として「the gross profit margin/average direct cost[総(粗)利益マージン/平均直接費用]」

→マーク・アップの大きさは競争の支配力と投資率によって調整される

→price leaders(価格先導者)は価格設定時に、投資計画にfinance

(融資)するのに必要とされる利益を考慮して利益マーク・アップを直接調整する

_R.HieserKaldorの考え(独占力→「参入を阻止する価格>平均総費用+標準利益」)を受けて、「独占」利益マージンは3つの参入障壁(規模の経済、マーケティングのコスト、専売特許の生産技術)の関数

_N.Kaldor利益マージンは、短期においては比較的安定しているが、長期においては(完全雇用のもとで)「thermostatically(自動調節的)」に総需要量(投資)と結び付けられている

_J.Ball企業は価格設定時にマーク・アップ原理を使っており(短期における市場管理と安定確保のため)、短期における利潤最大化ではなく、長期における売上の成長に関心がある

→固定資本に投資する必要がある

→価格と投資決定の関係が重要

→計画された投資の量によって(売上の期待成長率によって)マーク・アップは決まる

<計算式>

I=g×Q

⇒P=r[(Q)(ATC)]

⇒I=vP=vr[(Q)(ATC)]

⇒g×Q=I= vr[(Q)(ATC)]

⇒g=vr[ATC]/x

・J.RobinsonとN.Kaldorの経済成長に関する研究は、投資と価格とマーク・アップのつながりに関する2つのことなったアプローチを生み出した

_.The Robinsonian approach

⇒企業の役割を最小限にし、マーク・アップの決定の際のfinanceの役割を無視する

*A.Asimakopulos

Robinsonの経済分析を、一部門の成長モデルの点から修正

⇒産業集中の増大による独占度の増大は、マーク・アップが増大する(実際の収益率の増大)→投資計画の増大をもたらす

⇒目標収益率をマーク・アップ(価格)と結びつけることで、企業は投資計画にfinanceするのに必要な利益をあげることができる

欠点:マーク・アップの決定要因を、企業の外部環境に置いている

_.The Kaldorian approach

⇒マーク・アップの決定において、企業とfinanceの役割を強調

*J.Kregel、Harcourt、P.Kenyon、Awood、AEichner

_J.Kregel

⇒利益マーク・アップと投資決定をつなげる

企業の独占度の増大→価格の上昇と総利益の増大

→企業はdividends(利益配当)とretained earnings(利益留保)の分配を調整する

→retained earningsは投資計画にfinanceするために使う

企業はactual rate of capacity utilization(実際の稼働率)がほぼtargeted normal rate of capacity utilization(目標標準稼働率)になるように企てる

→両者の差をなくすような投資計画を実行する(利益の付加が投資計画のfinanceに十分になるように利益マーク・アップの水準を決める)

*investment-based pricing strategy(投資を基準にした価格戦略)は、短期の売上の変化が、価格の変化や投資計画によってではなく、実際の稼働率によって適合されているということを示している

_Harcourt(and P.Kenyon)

⇒長期のフレキシブルな利益マージンに注目

利益マージンの変化と短期の価格が投資のパターンによって決定されるときにKaldorのモデルは機能するということを示した短期も含めた長期の投資計画とprice leaderの作用を通じた利益マージンのつながりを前提とすることで、短期の価格設定に使用される利益に対する、長期のマーク・アップの説明に基礎を与えた

⇒なぜ短期における需要の価格弾力性が、短期のマーク・アップの決定に役立たないのかを示した

→長期の投資要求や貯蓄性向は、短期のcustomaryなマーク・アップの究極的な決定要因である

_Awood

profit margin:企業の「総利益/全売上(収入)」 ※生産過程全体

long term:(具体的に)3_5年

上記のような用語の定義づけをした上で、利益マージンの水準を企業の目的関数から説明する

<計算式>

pm=(1+f-x)gsk/r

欠点:product-specific(生産)にではなく、enterprise-specific(企業)に目が行っている

_AEichner

⇒企業はまず第一にretained earnings(利益留保)によって、第二にexternal finance(外部財源、資金調達)によって成長をfinanceする

⇒SATC(standard average total cost)に対する利益マージン(=rSATC)

→価格の下落、研究開発費や宣伝広告費や設備投資などのための自由に使える資金のために企業が留保しておく利益をカバーするものでなければならない

⇒追加的な投資ファンドのためには、マーク・アップも同様に増やさなければならない

Investment decisions・Kaleckiの企業家的投資決定の分析の基礎

⇒企業家が資本を投資したり貯蓄したりするa natural propensity(Keynesでいうanimal spirit)を持っているという前提

・J.Robinson

⇒資本蓄積の目的のための投資決定は、期待利益水準と競争の程度の関数

⇒企業家は、競争に生き残ったり企業を成長させたいという本質的な欲求があるため、利益に関しては少ないのより多い方を好むが、新古典派のように最大化しようとは思っていない

・N.Kaldor

⇒「animal spirit」と「企業家の欲求」は、Robinsonと共通

⇒投資決定はnormal capacity utilization(標準稼働率)と売上の伸びの関数

*Kalecki-Robinsonの考え方(投資決定は主に期待収益率のfunction(作用)によってきまる)

⇒時代が変わっても広く受け入れられている考え方- <参考文献>

植村博恭 磯谷明徳 海老塚明『社会経済システムの制度分析』,名古屋大学出版会,1998

Kalecki,M.『経済変動の理論』宮崎義一 伊東光晴訳,新評論,1958 - /////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

・感想

この章はカレツキの考えを受けて、その後、様々な人が評価し、発展させていった様子が書かれてあり、ある意味で最も面白い部分なのだが、私自身がまだ十分にポスト・ケインズ派の考え方を理解していないため、テクニカルな言葉の訳や理論の内容など十分に紹介できてない。

しかし、ポスト・ケインジアンの価格理論は、現在の主流派(新古典派)とは違ってできる限り現実にそった理論作りをしてきていたのがよくわかった。

私の専門はマルクス経済学だが、その価格理論はポスト・ケインジアンのそれにかなり近く、また共有している部分もあることが分かった。修士論文では、マルクスの生産価格論(利潤論)を扱うが、マルクスも平均利潤(PKでいうマーク・アップ)の決定に関して十分な考察を行っていない。そういう意味でも、この章は、カレツキ以降の理論の発展の中にその解決のヒントがあるような気がする。

恥ずかしながらPKを勉強するのは初めてだったが、大変興味を持つことができ、マルクス経済学とあわせて研究していきたい。 - ____

- 10論』(以下,『一般理論』と略記する場合もある)において,生産と所得の水準が総需要によって決定されることを説く「有効需要の原理」という斬新な考え方を打ち出し,失業が需要の不足によって生じることを明らかにするとともに,雇用を改善するための国家の政策介入に理論的な根拠をあたえた。また, これとほぼ同じ時期に,カンツキも,マルクスの再生産表式分析から出発して,ケインズとは独立に同じ理論に到達していた。分析の枠組みに不完全競争を導入して価値と分配の理論を展開したカレツキの説明は,ある意味においてケインズの理論よりも「真に一般的な理論Jであつたとジヨーン・ロビンソンは述べている(Robinson[1972]p4:邦訳308頁): ・

- Robinson,J[1972],“The Sccond Crisis in Economic Thcov",И“′万ια″E00″ο“たRονJall,Vo1 61,No 2(「経済学の第2の危機J,山田克巳(訳)『資本理論とケインズ経済学』日本経済評論社,1988年,所収

- その生涯にわたつてカレツキの経済学の意義を熱心に説きつづけ,彼の理論的枠組みの拡張に力を注いだ有力な経済学者の一人が,前章でも触れたジヨーン・ロビンソンである。彼女は,1952年に次のように述べて,カンツキが「一般理論」の独立の発見者であるとともに,彼の理論が動学的な性格をもつものであることを指摘している。

- カレツキ氏がケインズとは独立に「一般理論」を発見したことは,科学の暗合の古典的な一例であった。彼の分析の形式は景気循環のモデルを直接に導いた(ケインズのものはそうではなかった)。彼の理論は短期均衡という同じ概念にもとづいていたから,おのずとケインズ体系に当てはまり,そうして「一般理論」のその後の発展においてケインズ体系に吸収されるに至った。現在では,人がいずれから何を学んだかを区別することは不可能である。(Robinson[1952]p159:非6副ヽ194-5頁)

- カレツキがケインズに先行して「一般理論」を発見したのか否かを判断する際には, まずもって「一般理論」の基本的な構成要素が何であるのかを確定する必要がある。J.ロビンソンは,ケインズ経済学の核心が,「貯蓄率は投資率によって支配され,物価水準は貨幣賃金率の水準によって支配され,利子率の水準は貨幣の需給によって支配される」という三つの命題に要約されるであろうと述べている(RoЫnson[1966]pp v面→x)。そのうえで彼女は,『一般理論』の公刊にいたるまでの間に,「たがいに何の接触もなしに, ミハウ・カレツキは同じ解決法を発見していた」(めブ′,p破)と結論している。

- さらに彼女は,次のように述べてカレツキの先行性を認めている。「カレツキがケインズに対して公刊上の先行性をもつのは,ポーランド語の著作だけではない。彼は,1933年10月に「景気循環のマクロ動学理論」に関する論文をエコノメトリック・ソサエティで報告した。その論文は,貯蓄。投資・雇用の理論の基本的要素を含んでいる」(Rounson[1977]p9)。そのうえで,「いくつかの面においては,カンツキの見解のほうがケインズのそれよりも頑健である」(プι″,p10)として,たんに公刊の先行性においてのみならず,その内容においてもカレツキの理論のほうが優れていると主張している。

- Robinson,J[1952],ル`Rαたグルた″S′α″グθ″`′島望ムLondon:Macmillan(大川一司。梅村又司(訳)『利子率その他諸研究』東洋経済新報社,1955年)

- プレカリアートは消費者中心の考え方

- マルクスの生産中心主義の欠点を補うもの

- マルクスの考え方だと会社を自分のものにした後の展望がない

- カレツキは史的唯物論における国家と資本の双頭性を把握しており、また剰余価値をマークアップと捉えたり、経済分析を経営に活かし得るものにしている。簡単に言えば資本を運営する側の視点がある。言い換えれば展望がある。

- ケインズとの違いは資本主義を不安定なものだと自覚していた点だ。ミンスキーに影響を与えている。

- The above discussion is summarised in Table 2. From this table, we seethat shifts in the realization curve always affect the rate of profit (andtherefore the rate of growth), whilst shifts in the profits curve only affectthe rate of profit (and the rate of growth) when the economy is operatingbelow full capacity and the accelerator effect is positive(iu > 0)Table 2: Effect of parameter changes on net profits and investmentUpward shift inDownward shift inrealization curve*profits curve**Full Capacityno effectExcess Capacity(a) iu = 0no effect(b) iu > 0*caused by a change in the 'demand' parameters sm,b,io.iu and im**caused by a change in the 'cost' parameters m, k, f, 8,tTParadoxesThe above discussion has revealed two kinds of paradox. First, there isthe paradox of thrift. If capitalists save a smaller fraction of their ncomelower ST or the government borrows more (higher b), the resultingincrease in demand causes profits to rise. As a result of this rise in profits,total saving and total investment both increase. Less thrift thereforeleads to more saving!A more striking, if less general, paradox is what might be called the"paradox of costs". Suppose the economy is operating below fullcapacity and that iu >0. Anything which increases the real cost ofproduction (including taxes and depreciation) will reduce the amount ofnet profit earned at the current level of capacity utilization. However,such an increase in costs will be followed by a rise in output, and so thelevel of capacity utilization will increase. Since u>0, the economies ofscale resulting from higher capacity utilization will more than offset theeffect of higher costs. As a result the rate of profit will increase. Thus,under the assumed conditions, higher costs lead to higher profits. Thisparadox holds no matter what the nature of the cost increase. Providedthe appropriate conditions are satisfied, higher wages, higher fixedcapital requirements, faster depreciation or higher taxes on profits will allbe of benefit to capital.14 They will reduce the rate of profit which can beachieved at any given level of output. But they will also increase the levelof output itself, and because of this the actual rate of profit will rise.18BIBLIOGRAPHYy of Income Distribution', CanadianJournal of Economics 8BARAN, P. and SWEEZY, P. 1966 Monopoly Capital, London.CUYVERS, L. 1979 RobiJoan Robinson's Theory of Economic Growth', Science andSociety, FallFEIWEL, G. 1975 The Intellectual Capital of Michal Kalecki, KnoxvilleHARRIS, D. J. 1978 Capital Accumulation and Income Distribution, StanfordHARROD, R. F. 1973 Economic Dynamics, London.LDOR, N. 1957 'A Model of Economic Growth' Economic Journal, Vol.67KALDOR, N.KALDOR, N. and MIRRLEES,1960 Essays on Economic Stability and Growth, LondonJ. A. 1961 'A New Model of Economic GrowthReview of Economic Studies, Vol.29Kingdom, CambridgeKALDOR, No. 1966 Causes of the Slow Rate of Economic Growth of the UnitedKALDOR, N. 1978 Further Essays in Economic Theory, LondonKALECKI, M. 1939a Place Nominalne i Realne, Warsaw.KALECKI, M. 1939b Essays in the Theory of Economic Fluctuations, London.KALECKI, M. 1971 Selected Essays in the Dynamics of the Capitalist Economy,Cambridge.·1971, The Rate of Profit, Distribution and Growth, LondonKREGEL, JMALINVAUD, E. 1977 The TheoryMALINVAUD, E. 1980a, Profitability and Unemployment, CambridgeMALINVAUD, E. 1980b, 'Macroeconomic Rationing of Employment'of Unemployment Reconsidered, Oxfordinand Fitoussi, J. P. (eds.) Unemployment in WesternMalinvaud, M.Countries, London 1980ASINETTL L. 1974 Growth and Income Distribution, CambridgeROBINSON, J.ROBINSON,ROBINSON, J. 1969, The Accumulation of Capital, (3rd edition), London1960, The Theory of Distribution' in Collected Economic Papers,Vol.lll, Oxford 1960J. 1962, Essays in the Theory of Economic Growth, London.STEINDL, J. 1952, Maturity and Stagnation in American Capitalism, Oxford第1章需要,実質賃金,経済成長21図1-1費用上昇の効果π|利潤曲線π|利潤曲線π|利潤曲線実現曲線実現曲線実現曲線ti111 =0(a)完全稼働(b)過剰能力(b)過剰能力ǐzc >0表1-2純利潤と投資とへのパラメタ変化の効果実現曲線の上方移動*利潤曲線の下方移動**効果なし完全稼働状態過剰能力状態(a) įu_0効果なし*「需要」パラメタSn, b, to, ¡ 1xの変化によって生ずる.**「費用」パラメタ,n, k, f, δ, 1xの変化によって生ずる.逆説上の議論によって, 2種類の逆説が明らかとなった.第1は,節約の逆説である.あるいは政府が借り入れを増やす(bを高める)かするならば,その結果生ずる需要の増大が利潤を増加させる。この利潤増加の結果として,総貯蓄と総投資はともに増大する。したがって節約意欲の低下が貯蓄の増加へ導く!資本家がその所得のより少ない割合を貯蓄する(Srが低下する)か,これに比べるとあまり知られていないが, より印象的な逆説は,「費用の逆説」と呼んでよいものである·経済が不完全稼働状態で操業しており,心0であると仮定しよう.生産の実質費用(租税と減価償却を含む)を増加させるものはなんであれ, そのときの能力利用水準で獲得される純利潤の額を減少させるであろう. しかしながら,費用のそのような増加に続き産出の増加が起こり,そして能力利用の水準は上昇するだろう. iu > 0である以上, より高い能力利用から生ずる規模の経済は, より高い費用の効果を相殺して余りあるの結果利潤率が上昇するはずだ· こうして,仮定された諸条件のもとでは高費用は高利潤へ導く.この逆説は費用増加の性格がどのようなものであっても成立する適当な条件が満たされるならば, より高い賃金, より高い固定資本必要額, より速い償却,あるいはより高い利潤課税,それらすべてが資本にとって利益になるだろう. それらは,与えられた 能力水準において達成されうる利潤率を引き下げはするが, しかしまた,産出水準それ自体を引き上げもするのであり, このために現実の利潤率は高まるであろう.14)過少消費本モデルでは,消費が中心的役割を演ずる·経済停滞がある経済主体の側の行き過ぎた貯蓄性向によって引き起こされる可能性がある以上は,節約を差し控えてある種の消費を増加することにより、いっそう速い成長を促しうる.そうはいっても,本モデルはその性質において純然たる意味で過少消費説的であるというわけではない.ある種の消費が需要と投資を刺激しうるという事実にもかかわらず,一方における消費と他方における需要および投資とのあいだには,一意的で明瞭な連関も,あるいは因果的連鎖もない.経済が不完全稼働状態で操業しているときには, より高い投資とより高い消費はつねに相伴うのであり,総消費の増加は経済を刺激し産出の増加と成長の加速をもたらすだろう.しかし経済が完全稼働状態にあるときには,状況はまったく異なる.総産出は与えられているのであるから,投資を増加させるものはどれも,公的消費と民間消費とを合わせた総額を必ず削減するにちがいない. これは算術の問題である·たとえば,政府が支出を増やし民間部門から必要資金を借り入れると仮定しよう.われわれがみたように,これは投資の増加へ導く·しかしそれは物価その結出らbiurに実め昇をも伴うのであり,したがって利潤は上昇し実質賃金は下落する.上果として生ずる労働階級の消費減少は政府および財産所有者の消費増加を相殺して余りある.総消費は減退するのである.過少消費の問題は実際には,産出が需要にどのような仕方で反応するかにか定転高,それ故に,かっている.本モデルでの不完全稼働状態の場合のように,産出が相対的に弾れないということに留意すべをデブーイ経済をデフレある.たとえば,政府は賃金に対する労働組合の圧力に対して,経済化することによって(政府支出を削減したり,増税したり,あるいは利引き上げたり等々によって),対応するかもしれない.これは需要水準を引げ,利潤マージンを低下させる,このように,労働組合は完全稼働状態では所得分配に直接に影響を及ばすことができないとしても,需要に対する政府の政策への効果をとおして間接的に影響を与えることができる.7)新ケインズ派は,る (あるいはいおうとすべきである) ときに,「完全雇用」について論ずるためしばしば混乱を招いていることに注意しなければならない。マークアップに間接的に影響を及ぽすかもしかれらが事実上は完全稼働利用度のことをいおうとしてい,(1952)は見事な類推で,寡占下での余剰能力の理論を貨幣の流動性Steindl選好の理論になぞらえた。売上高の将来の成長を見越した余剰能力の需要は貨幣の取引需要に対応し,予見されない緊急事態に対処するための余剰能力の需要は貨幣の予備的需要に対応する。ただし貨幣の投機的需要にちょうど対応するものがなんであるかは,明明白白とはいえない。8 )9)カレツキ自身はi-0と仮定したが, しかしかれの追随者のほとんどはi>010)均衡という用語は, ここでは,貯蓄と投資が等しく,その結果全利潤が正確11)安定条件は次のようになると仮定したに実現されるというきわめて限定された意味で使われている.L 2]dS dlこの場合,導関数は利潤曲線に沿って求められる,完全稼働状態においては,この条件はSr>魂に等しく,tiuk/mに等しいそれはseiが働く一例であるまた完全稼働に満たない状態では,12)いうまでもなくハロッドの「不安定性原理」1973参照).これは,(Harrod,13)14)このための条件は,u<1かつiu > 0である.カレツキ自身はiu=0と仮定したこと,したがってまた,かれの理論においては賃金ないし他の費用の増加は利潤率あるいはむしろ成長率に対してなんの効果ももたないことに注意せよ.しかしカレツキの追随者のほとんどは,明示的にせよ暗黙のうちにせよ, iu >0と仮定する.この問題のやや異なった議論については,13]を参照せよ.Kaldor (1978)と仮定する.点Rでの利潤は点Pでの利潤と同一となろう.短期のモデルを用いている·iu=0ならば投資が固定され15)この説明はiu>0であることを前提とする,すでにみたように,16)Asimakopulos (1974)を参照.アシマコプロスはそこで,る事実上はかれは,本モデルにおいてi.>0,1,-t36図1-11バランとスウィージーのデフレ傾向利潤曲線実現曲線価値が実現されえないならば,経済は収縮するであろう.産出と雇用は低下し,経済は究極的には,以前よりも少ない剰余価値しか創造されない新しい均衡で安定することになろう。その場合われわれは,剰余価値の増大傾向が現実にはその反対のかたちで,すなわち,実際に創造される剰余価値の量の減少となってあらわれるという逆説に直面することになろう·すべての過少消費説的逆説と同じように, この結果は剰余価値の創造とその実現とのあいだの相互依存によるものである.結語この論文を締めくくるのには,以下の言葉が妥当であろう.能力利用度の重要性需要と成長についてのこれまでの議論は能力利用度の重要性を示している.完全稼働をかなり下回る状態で操業している経済では,実質賃金を引き下げることなしに利潤率を引き上げ投資を促すことができる.それどころか,実質賃金を引き上げることさえも有利になるかもしれない。なぜなら,これが需要を刺激して, より大きな産出, より大きな利潤,そしてより多くの投資へと導く第1章需要,実質賃金,経済成長3723)ことになるかもしれないからであるいうまでもなくこれは, より高い実質賃金についての過少消費説的議論である. しかしながら,経済が完全稼働状態にあるときには, この議論はもはや有効ではない.その場合には賃金と利潤とのあいだに明らかな対立がある.実質賃金のいかなる増大も利潤を犠牲にするであろうし, したがって投資と成長への意欲を阻喪させるであろう.こうして,経済が不完全稼働状態で操業しているときには実質賃金の上昇は成長を促進しうるのに対して,完全稼働状態そのものにおいては逆のことが真となる.そのうえ賃金と需要とのあいだの関係は,完全稼働か不完全稼働かでまったく異なってくる.不完全稼働状態では因果作用は実質賃金から需要へと,典型的な過少消費説的方法で働き, より高い賃金は需要への効果をとおして成長を刺激する·完全稼働状態においては因果作用は需要から実質賃金へと反対の方向をとり,そして,より大きな需要はそれがインフレを助長して労働者所得の購買力を削減するがために成長を刺激するのである. この2つの状態の対照性は,因果作用の連鎖を描く次の図式からみて取れよう過剰能力:より高い→より大きな→より多くの→より多くの賃金 需要 産出 投資完全稼働:より大きな→より高い→より低い →より多くの需要 物価 実質賃金 投資最初の連鎖は,成長の過少消費説型理論を具体化しており, これに対し第2の連鎖は成長の「インフレ型」理論と呼びうるものを具体化している.収穫逓減本論文で用いられたモデルにおいて成長の過少消費説型理論は,現存の設備を使ってより多くを生産することが物理的に不可能となる点にちょうど至るまでの産出の全範囲にわたって適用される.この点に達してはじめてその理論

Post-Keynesian economics

18

Table 1.4 Holism: some post-Keynesian macro-paradoxes

Paradox of thrift (Keynes, 1936) :

Higher saving rates lead to reduced output.

Paradox of costs (Kalecki, 1969;Rowthorn, 1981):

Higher real wages lead to higher profit rates.

Paradox of public deficits (Kalecki, 1971) :

Government deficits raise private profits.

Paradox of debt (Fisher, 1933; Steindl,1952):

Efforts to de-leverage might lead to higher leverage ratios.

Paradox of tranquillity (Minsky 1975):

Stability is destabilizing.

Paradox of liquidity (Dow, 1987;Nesvetailova, 2007):

New ways to create liquidity end up transforming liquid assets into illiquid ones.

Paradox of risk(Wojnilower, 1980):

The availability of individual risk cover leads to more risk overall.

Paradox of profit-led demand (Blecker,1989) :

Generalized wage restrictions lead to a slowdown in growth even when all economies seem to be profit-led.

ポストケインズ経済学より

表1.4ホリニス:ケインズ後のマクロパラドックス

節約のパラドックス(ケインズ、1936年):

節約率が高いほど、生産量は減少します。

コストのパラドックス(Kalecki、1969; Rowthorn、1981):

実際の賃金が高いほど利益率が高くなります。

公的赤字のパラドックス(Kalecki、1971):

政府の赤字は民間の利益を上げる。

債務のパラドックス(Fisher、1933; Steindl、1952):

レバレッジ・レバレッジへの取り組みは、レバレッジ・レシオの向上につながる可能性がある。

平静のパラドックス(Minsky 1975):

安定性は不安定化している。

流動性のパラドックス(Dow、1987; Nesvetailova、2007):

流動性を創出する新しい方法は、液体資産を流動性のない資産に変えることに終わります。

リスクのパラドックス(Wojnilower、1980):

個々のリスクカバーの可用性により、全体的にリスクが増加します。

利益主導の需要のパラドックス(Blecker、1989):

全般的な賃金制限は、すべての経済が利益を上げているように見える場合でも、成長の減速につながる。

表1.4ホリニス:ケインズ後のマクロパラドックス

節約のパラドックス(ケインズ、1936年):

節約率が高いほど、生産量は減少します。

コストのパラドックス(Kalecki、1969; Rowthorn、1981):

実際の賃金が高いほど利益率が高くなります。

公的赤字のパラドックス(Kalecki、1971):

政府の赤字は民間の利益を上げる。

債務のパラドックス(Fisher、1933; Steindl、1952):

レバレッジ・レバレッジへの取り組みは、レバレッジ・レシオの向上につながる可能性がある。

平静のパラドックス(Minsky 1975):

安定性は不安定化している。

流動性のパラドックス(Dow、1987; Nesvetailova、2007):

流動性を創出する新しい方法は、液体資産を流動性のない資産に変えることに終わります。

リスクのパラドックス(Wojnilower、1980):

個々のリスクカバーの可用性により、全体的にリスクが増加します。

利益主導の需要のパラドックス(Blecker、1989):

全般的な賃金制限は、すべての経済が利益を上げているように見える場合でも、成長の減速につながる。

レバレッジ比率は、「負債比率」や「ギヤリング比率」とも呼ばれ、企業財務の健全性(安全性)を見る指標の一つで、企業の自己資本に対する他人資本(有利子負債等)の割合を示す数値をいいます。

Dow, S. C. (1993). Money and the Economic Process. Aldershot: Elgar.

関連 :

https://is.muni.cz/el/1456/jaro2014/BPF_TFSC/46829495/Why_the_Banking_System_Should_be_Regulated.pdf

Fisher "The Debt-Deflation Theory of Great Depressions", 1933, Econometrica.

[「大恐慌の負債デフレーション理論」未邦訳]

アメリカ資本主義の成熟と停滞―寡占と成長の理論 単行本 – 1988[1952]

Dow, S.C. (1987a): Money and Regional Development. In: Studies in Political Economy, Vol. 23,. No.

Dow, A. C. and Dow, S. C. (1989) "Endogenous Money Creation and Idle Balances", in J. Pheby (ed.) New Directions in Post-Keynesian Economics, ("New Directions in Modern Economics"), Aldershot and Brookfield: Edward Elgar, Chapter 7.

Dow, S. C. (1996a) "Horizontalism: A Critique", Cambridge Journal of Economics, vol. 20, no. 4, July, pp. 497-508.

_____ (1996b) "Keynes's Philosophy and Post Keynesian Monetary Theory", in P. Arestis (ed.) Keynes, Money and the Open Economy: Essays in Honour of Paul Davidson, Cheltenham and Brookfield: Edward Elgar, vol. 1, Chapter 4.

_____ (1997) "Endogenous Money", in G. C. Harcourt and P. A. Riach (eds) A ‘Second Edition’ of The General Theory, London and New York: Routledge, vol. 2, Chapter 28.

Some general macroeconomic paradoxes that every policy maker should be aware of

Paradox of thrift (Keynes 1936,Robinson 1956)

Higher saving rates lead to reduced output or reduced growth

Paradox of public deficits (Kalecki 1971)

Government deficits raise private profits

Paradox of costs (Kalecki 1969,Rowthorn 1981)

Higher real wages lead to higher profit rates (activity, wage-led growth)

Paradox of profit-led demand (Blecker 1989)

Lower wages may lead to slower growth despite all countries being profit-led

The flexibility paradox I (Krugman 2012)

The more flexible wages and prices are, the more dramatic the perverse

Fisher debt effect will be

The flexibility paradox II (Seppecher 2012, Dosi et al. 2016)

The more easily employers can hire and fire employees, the less

employment there is

Some crisis-related macroeconomic paradoxes that every policy maker should be aware of

Paradox of tranquillity (Minsky 1975)

Stability is destabilizing

Paradox of debt (I. Fisher 1933, Steind 1952)

Efforts to de-leverage might lead to higher leverage ratios

Paradox of liquidity I (Minsky 1986 Nesvetailova 2007)

Financial innovations seem to increase liquidity when in fact they are reducing it

Paradox of liquidity II (Dow 1987)

Efforts to become more liquid transform liquid assets into illiquid ones-the Minsky moment

Paradox of risk (Wojnilower 1980)

The possibility of individual risk cover (MBS, CDS) leads to more risk overall

Paradox of degrading standards(McCauley 2009)

Default rates are low because of the degradation of underwriting standards

Florence EPOG July 2017

uOttawa

すべての政策立案者が知っておくべきいくつかの一般的なマクロ経済のパラドックス

節約のパラドックス(ケインズ1936、ロビンソン1956)

貯蓄率が高いほど生産量が減少し、成長率が低下する

公的債務のパラドックス(Kalecki 1971)

政府の赤字は民間の利益を上げる

コストのパラドックス(Kalecki 1969、Rowthorn 1981)

実質賃金が上昇すれば、利益率が上昇する(活動、賃金主導の成長)

利益主導の需要のパラドックス(Blecker 1989)

すべての国が利益を上げているにもかかわらず、賃金の低下は成長の遅れにつながる可能性がある

柔軟性パラドックスI(Krugman 2012)

より柔軟な賃金と価格があるほど、フィッシャーの倒産の影響はより劇的になります

柔軟性パラドックスII(Seppecher 2012、Dosi et al。2016)は、

雇用者が従業員を雇って雇うことが容易になればなるほど、雇用は少なくなる

____

節約のパラドックス(ケインズ1936、ロビンソン1956)

貯蓄率が高いほど生産量が減少し、成長率が低下する

公的債務のパラドックス(Kalecki 1971)

政府の赤字は民間の利益を上げる

コストのパラドックス(Kalecki 1969、Rowthorn 1981)

実質賃金が上昇すれば、利益率が上昇する(活動、賃金主導の成長)

利益主導の需要のパラドックス(Blecker 1989)

すべての国が利益を上げているにもかかわらず、賃金の低下は成長の遅れにつながる可能性がある

柔軟性パラドックスI(Krugman 2012)

より柔軟な賃金と価格があるほど、フィッシャーの倒産の影響はより劇的になります

柔軟性パラドックスII(Seppecher 2012、Dosi et al。2016)は、

雇用者が従業員を雇って雇うことが容易になればなるほど、雇用は少なくなる

____

すべての政策立案者が知っておくべき危機関連のマクロ経済のパラドックス

平穏のパラドックス(Minsky 1975)

安定性が不安定化している

債務のパラドックス(I.フィッシャー1933、Steind 1952)

デフレバレッジへの取り組みは、より高いレバレッジ率につながる可能性がある

流動性のパラドックスI(Minsky 1986 Nesvetailova 2007)

金融革新は、実際には流動性を低下させている

流動性のパラドックスII(Dow 1987)

より流動性の高い液体資産を非流動的資産に変換しようとする努力 - ミンスキーモーメント

リスクのパラドックス(Wojnilower 1980)

個々のリスク・カバー(MBS、CDS)の可能性は、全体的なリスクを全体的に高める

劣化基準のパラドックス(McCauley 2009)

引受基準の低下のためデフォルト率は低い

フィレンツェEPOG 2011年7月

オタワ大学

ラヴォア発表資料

☆☆☆

18

ポストケインズ経済学

表1.4

ホリリス:ケインズのマクロ・パラドックス後

倹約のパラドックス(ケインズ、1936年)

コストのパラドックス(Kalecki、1969;

貯蓄率の上昇は生産量の低下につながる

実質賃金を引き上げることで利益率が上昇する

Rowthorn、1981)

公的赤字のパラドックス(Kalecki、1971年の財政赤字は民間利益を上げる

借金のパラドックス(フィッシャー、1933;シュタインドル

レバレッジを取り除く努力はより高いレバレッジにつながるかもしれない

比率

安定性は不安定です

流動性を創出する新しい方法は、最終的な転換をもたらす

1つの液体のものに液体の資産

個々のリスクカバーの可用性は、

1952)

平穏のパラドックス(Minsky、1975)

流動性のパラドックス(Dow、1987;

Nesvetailova、2007)

リスクのパラドックス(Wojnilower、1980)

より多くのrik全体

一般的な賃金の制限は減速につながる

すべての経済がそうであっても成長する

利益主導の

収益主導の需要のパラドックス(Blecker、

1989)

マクロ経済パラドックスを形式化した

退屈なケインズのパラドックスは、節約する傾向の増加が

低減された出力。 その成長版では、それは実際の

アウトプットの成長率。 過度の負担を受けている家庭では、倹約行為のパラドックス

世帯が過去の富のレベルを必然的に回復しようとしていることから、回復に対して

彼らの収入のより大きな部分を節約する。 クイックチェックは、

経済学の教科書の大部分の原則から倹約のパラドックスが消えてしまった

世界金融危機は、このパラドックスに対する認識の欠如を示しています。

新たな古典的なエコノミストは、Havekの見解を裏付けるように見えたが、

(Robinson、1973、p。94)。 幸いにも、いくつか

意思決定者は、残虐行為のパラドックスを理解していた:Mark Carney(2008、p.2)、前者

カナダ銀行総裁、現在イングランド銀行総裁は、

金融危機の中で行われた演説で、彼はそれがそうであると指摘した

不確実な時代には「個人がより多くの人を節約したいという合理的」

個人がそうすると、「それは集団的に非合理的になる」

静的バージョンのコストのパラドックスは、実質賃金の減少は、

企業の利益を上げ、代わりに雇用率の低下につながる。 この

1939年に書かれたポーランドの論文でKalecki(1969、p.26)によって説明された。そこでは、

「資本主義システムの主な特徴の1つは、

単一の起業家の利点に必ずしもすべての起業家に利益をもたらすわけではありません

クラス '。 その動的バージョンはRobert Rowthorn(1981)によって提案されています。 それは言う

実質賃金の上昇(生産性に対する)は、より高い利益率を生み出すことができる。 これは

ミクロ経済分析の面では、利益率の低下

より低い利益率を生み出す。 しかし、より高い実質賃金がより高い総収入を生み出すならば

より高い販売率、より高いキャパシティ利用率、したがってより高い投資

支出が増加し、利益率が上昇する。 もちろんこれは変種以外にはありません

例えば、Amit Bhaduiriによって強調された、利益の実現に関するマルクスの問題

(1986)。 危機の最中には、

異端とケインズの経済学の要点

19

個々の企業の収益性を向上させる努力。 これは、

実質的な賃金削減を最大に達成した企業は、全体的な影響は有害であろう

全体的な経済に、最も確実に世界の経済全体に

後の章でさらに議論する

公的赤字のパラドックスは、Kalecki(1971)に直接起因する可能性がある。 彼が示しました

政府の財政赤字の増加は、高水準の純輸出と同様の役割を果たしている

ポーテートの利益。 国民の財政赤字が増加すると、企業の利益も高くなる

公的財政赤字は、ケインズの教えに従うと、より高いGDPと雇用につながる

主流の作家は政府の混乱の影響について議論していた

Ricardo等価効果や実質金利の上昇に基づいて、

2009年には財政政策を拡張し、総額を維持している

金融危機にもかかわらず、 事が本当に間違っているとき

新古典派の理論は窓から投げ捨てられ、より実用的な

現実主義的な理論。 しかし、実用主義が起こらなかったことを認めなければならない

政府が早急に財政再建プログラムを呼びかけたとき、特に

ヨーロッパ。

金融システムに結びつく4つのパラドックス

それから、借金のパラドックスがあります。 このパラドックスはまた、エフェクトの概念に基づいています

それはフォロワーだったJoseph Steindl(1952、ch.9)によって提唱された

カレッキの 厳密にミクロコモニズム的な観点から見ると、

経済主体が常に債務やレバレッジの比率を下げることが可能であること

単純にそうすることを決めました。 これは住宅団体にも当てはまるかもしれませんが、それはかなり難しいかもしれません

グループとして捉えられた企業や金融機関にとって 債務の減額

企業は投資支出を削減することを決めることができ、したがって投資額を削減することができます

かりて。 しかし、すべての企業がこのスキームを追求しているならば、借り入れを削減する

資本蓄積の減速のために、投資が問題を正当化しないかもしれない

企業の全体的な収益性を低下させ、

収益。 最終的には、実際のレバレッジ・レシオが上昇し、

起業家が意図しているものの反対です。 これはSteindl(1952、p.119)と

Jan Toporowski(2005、p.126)は、「強制負債」と呼んでいる。 借金のパラドックスは、

政府にも適用される:政府の支出を減らし、

公的債務削減のための緊縮財政措置、政府債務対GDP比は上昇するかもしれない

代わりに。

銀行やその他の金融機関には、まったく同様のことが起きる可能性があります

彼らのレバレッジ率を減らそうとする。 これはアーヴィング・フィッシャーの債務 - デフレ効果と関連している

銀行が資産の一部を売却するにつれて、レバレッジを減らすか、流動性を回復させる努力をしている

このような強制的な販売は、今や損失で販売されているthesc資産の価格を下げるので、

銀行の自己資金を減らし、レバレッジ・レシオが下落するのではなく上昇している

貸出金額を削減するためのその他の努力は、借り手に財政難をもたらすかもしれない

クレジットクランチの時代に観察されたので、再度、レバーを減らそうとする個々の試み

(または資本と資産の比率を上げるために)、実際に反対のマクロにつながる可能性があります

経済効果。 これは、銀行業のパラドックスと呼べるものと関連している可能性があります

拒否。 景気が減速しているときや景気後退期に入っているときは合理的かもしれない

各銀行が配給による貸倒損失に対する保護措置を取る

新規貸付を拒否する。 しかし、銀行総裁が認めたように

すべての銀行が同じことをするならば、彼らの行動は景気後退を悪化させ、

最終的な損失を増加させる」(Carney、2008、p.2)

また、金融システムに密接に結びついているのは、静けさのパラドックスです。 これは、

私は約30年前に造り出したものです(Lavoie、1986a、p.7)。

ミンスキー。 ミンスキーによれば、安定的に成長する経済は、矛盾していると言えます。 A

急速に成長している自由市場経済は必然的に投機的

急成長する経済。 不確実性の世界では、楽しみに関する完全な情報がない

成功の年の文字列は、知覚されるリスクと不確実性を減少させます。 人

過去に遭遇した困難を忘れる傾向があります。転換点、資産価格の下落

クレジットクランチと景気後退。 時間が経つにつれて、記憶は消え、経済的なエージェント

リスクのレベルを上げることを敢えてしています。 あるいは、時間が経過すると、計算されたリスク・レベル

リスクモデルで非常に普及している価値のような金融のモデルを設計することによって

最後の景気後退が一連の中でただ一つの遠隔地観測であるために小さくなる

より最近の成功した年の 経済が穏やかな成長期にあるほど長くなる

このような状態に留まる可能性は低い。 ミンスキー自身が言っているように、「各州は育っている

(Minsky、1975、p.128)。 3つの言葉では、パラドックス

安定は不安定化している(Minsky、1982、p.26)。 朝に適用される

これは、一連の成功した財務運営が誘発することを意味する

銀行は今までよりもリスクの高い財務体質に夢中になる。

ミンスキーが30年前に主張していたことは、今日かなり前代未聞のようだ:

許容可能な債務構造の変化についての見通しである。 また、

銀行、投資銀行家、ビジネスマンの間にそのようなgocsを作り、

さまざまな種類の活動やポジションの資金調達に使用できる借金の量が増える

(Minsky、1977、p.24)。 安全のためのクッション - 追加の違い

いくつかの新たな活動から期待される収入と

この活動は時間を経て減少します。 Minskvにとって、不安定さと上昇するfragilitv

は、規制されていない資本主義経済の本質的な特徴である。 部

この不安定化の安定性は、金融革新に結びついています。

物事がうまくいくと拡大した(同上)。 この金融システムの見方は、

ジョン・ケネス・ガルブレイス(John Kenneth Galbraith)の著書で、

金融ユーフォリア(1990年)の論点は、市場資本主義における投機的な幸福

投機家や銀行家がレバレッジを利用して波に乗るにつれて、必然的な結果となった

彼らはスマートなので、彼らが豊かになると信じて

静けさのパラドックスは確かに世界金融危機の中心です。 しかし

サブプライム危機の重要性は、流動性のパラドックスです。 現代金融では

新古典派型の理論、最も確かに効率的な市場仮説、流動性

ほとんど問題ではありません。 十分に情報を得た市場参加者が常に管理している

資産の正しい基本価値を反映した取引価格に到達する。 何

問題となっているのは、予想される収益と資産の推定リスクのみです。 対照的に

流動性は、ケインズ経済後の重要な要素である(Davidson、2009)。 投資家

彼らの資産の現金化が不可能であるかどうか常に懸念すべきである。 ありがとう

市場が突然になると資産を購入する保証をする

1つのwav。 これらのマーケットメーカーはディーラーであり、銀行が発行する信用枠にアクセスすることができます

中央銀行の流動性にアクセスできる銀行自体

流動性のパラドックスは2つの角度から見ることができます。 最初に明白な事実があります

フィッシャーの債務 - デフレの提案と結びついて、経済主体の試み

より流動性の高いものにすることで、以前は流動資産を流動性の低い資産に変換する

資産を取り除く狂気は、これらの資産の価格を下げ、

これらの資産の市場は購入者を伴わない一方通行市場になり、合計

世界的な金融危機の中でいくつかの市場で起こったように、凍結した。 Sheila Dowとして

(1987、p.85)は、「流動資産の在庫を増やそうとする試みは、

それを送る。 これはケインズの貯蓄のパラドックスと同レベルの流動性のパラドックスです。 しかしそこに

流動性の第2のパラドックスであり、金融システムのイノベーションに結びついています

と述べた。 金融革新は、流動性が実際に低下している場合に増加するようです

それを狙っている。 この2番目のパラドックスはすでにミンスキーによって指摘されていましたが、最近

本に下線が引かれている。 Anastasia Nesvetailova(2007、p。78)は、「ミンスキー

そして彼の追随者たちは、常に新しいWPA

現金資産のための事業および新しい代替物を調達するために、流動性

発生した債務を償還することができる。 こうして彼女は、「財政の過程で

外見に反して金融システムを拡大することは、徐々に非流動的になる

金融システムは、誰もができると考えて、さらに階層化していきます

支払い手段に簡単にアクセスできますが、

資本損失リスク。

流動性のパラドックスは、リスクのパラドックスにまで拡大することができます。 金融革新

ミクロ経済レベルでリスクを減らすために、それをより大きな数に広げることによって

金融機関の資金調達 - 債務償還、担保付債務

クレジット・デフォルト・スワップ、エクイティ・デフォルト・スワップ、金利スワップ、および

金融先物と金融デリバティブ - 大量のマクロを作り出す

経済的または全身的なリスク。 例えば、広範な用途

リスクを数量化するための数学的モデルを使用し、正確で客観的な錯覚を生み出す

銀行や他の金融機関がよりリスクを追求するよう奨励した

より多くのレバレッジを使用することができます。 アラングリーンスパンなどの有名な米国規制当局

元連邦準備制度理事会議長 - ティムガイトナー元大統領

ヨーク・フェッドと元米国財務省長官は、どちらも2006年末にクレジットを請求した

デリバティブは、金融システムの安定要因であった。

リスクへの個人エクスポージャーの影響、最善の対処能力を有する者への信用リスクの拡散

それ。 Michel Aglietta(1996)のような左派経済学者さえも、証券化

エコノミーに有益な効果をもたらすだろう。 それぞれのミクロ経済学者は、

または彼女は現在、リスクをカバーしています。 しかし、リスクはカウンターパーティーの形でまだそこにある

リスク。 実際、たとえ相手方が安全と思われるとしても、相手方のカウンターパーティー

そうでないかもしれず、その失敗はうまくいっぱいになるかもしれません。 流動性の錯覚は、エージェントに

より多くのリスクを決定します。 したがって、リスクを低減するマイクロコノミックな金融革新

よりリスクのあるマクロ経済環境を作り出す。 デリバティブは

Arrow-Debreuの一般的な平衡モデルの偶発的な市場。 しかし、私たちは

そのような世界には生きていない。 それは完全に想像です。 WCは基本的な世界に住んでいる

ケインズとナイトの不確実性。

デリバティブ金融商品は経済を安定させない。 彼らは

デリバティブ市場は実際には信用リスクを増大させる

危機や不安定さの激しさ、まず蒸発する流動性は、これらのツールは

提供することになっている(McKenzie、2011、p.212)。 したがって、最終的に、ずっと前にまとめられたように

他のミンスキー追随者、Albert M. Wojnilower(1980、p。309)、「想定されたイム

金融リスクへの対応は常に幻想的であることが判明し、打撃のリスクとコスト

その錯覚はかなりのものであるかもしれない」。 Wojnilowerは特にこれについて知覚していました

1984年にかけて、彼はCDSの売却によるAIGの救済措置を予測していたからです。

最近の主要保険会社の銀行と債券の保険事業への参入

投資家のローン債務不履行に対する対抗策は、セーフティネットの拡大に向けたもう一つの取り組みです。 さて、それはすることができます

推測されるなら、当局は介入して、

保険業界を救う。 (Wojnilower、1985、p.356)

経済開放のパラドックス

表1.4に示す組成の最終的な誤りは、利益主導の需要のパラドックスである

コストのパラドックスと何らかの関係があります。 ある国が孤立している間

その純輸出とその経済活動を引き上げることに成功する可能性がある

名目賃金と実質賃金が競争上の優位性を獲得するため、この制度はunsuc

他のすべての国が同じことをしているならば、やめてください。 第6章と第7章で議論されるように、

国内需要のみが考慮されているため、

海外では、すべての国が実質賃金(または賃金シェア)の増加から恩恵を受ける

消費支出にプラスの影響を与えるためです。 惑星地球

閉鎖的な経済であり、一方の国の輸出は必然的に他方の輸出

世界的に純輸出はゼロである。 すべての国が個別に

他の国が行う場合は、利益への所得分配の変化から恩恵を受ける

訴訟に従わない場合、そのような変更は、当事者の経済活動に有害な影響を及ぼします。

すべての国が賃金制限を追求しているならば、世界経済。

Or, as Kaldor (1955) reminds us, this is merely Kalecki's adage that "capitalists earn what they spend and workers spend what they earn". What if we are not in goods market equilibrium? Suppose we have excess ...

KALECKI AND KEYNES. IT is difficult now to recapture the state of orthodox opinion in the capitalist world in the ..... principle that 'the workers spend what they get and the capitalists get what they spend'. From this is ...