第9章 主権国家貨幣の入門:政府とその貨幣

9.1 はじめに

この章では我々は、この本のこれまでの章で少し紹介された概念のさらなる詳細のいくつかを掘り下げようと思う。まず貨幣の単位と、国家の貨幣に目を向け、後者が金といった貴金属であったことを振り返る。我々は「法定貨幣」と呼ばれるものが、国家による税の支払いやその他の義務の要求によって、価値を持ち、広く取引で使われる、ということを議論する。全ての財務上のスットクとフローは、国家の貨幣単位で表される。この状況では、財政システムを業務上の処理の記録、すなわちスコアボードとして見ることができる。その時は、我々は変動為替相場制と固定為替相場制を比較することができる。

政府と非政府機関の負債は国家の貨幣単位、またはその他の計算貨幣(ユーロなど)で表示される。レバレッジ(負債を用いて運用を行うこと)を明らかにした後は、我々は複数の種類の違う負債を、トップが政府の負債である債務ピラミッドとして考えられることついて議論する。

最後に、我々は、「お金」という言葉が誤解を招かないように気をつけて使う必要があるということを強調しておく。

9.2 国家貨幣(計算単位)

それでは、ストックとフローにおける計算他院としての貨幣をみていこう。

一つの国家に一つの貨幣

チャプター6において、我々は計算貨幣の概念を紹介した。オーストラリアドル、米ドル、日本円、英ポンド、ユーロは、すべて計算貨幣である。以上の中の最初の4つは、歴史をと教え一つの国家によって制度化されており、それは普通の出来事である。一つの国家には一つの貨幣がある。近代になってユーロという、ヨーロッパの経済と貨幣の連合で採用されている貨幣が例外としてあるくらいである。我々はユーロ圏のようなものを例外として位置付けた時、国家で貨幣が使われることと、国家が貨幣を発行することとの間の、違いを注意深く定義することができる。

取り扱う議論のほとんどの部分は、より一般的なケースである「自国通貨を発行する国民国家」に焦点が当てられている。国民国家は、計算単位として国内において支配的な貨幣を発行することができる(その貨幣は、様々な単位を持ち、金属や紙で発行される)。政府による支出も、政府に対する納税義務・公共料金・罰金も、どちらも同じ自国通貨単位で統一されている。これらの支払いは、法的に定められている。さらに一般的には、国家の計算貨幣の広い使用は、法的な契約によって実施されている。例えば、賃金の支払いにおけるようなものだ(日本では労働基準法24条で「通貨で」賃金を支払うように定めているが、これは暗に自国通貨で支払うことを言っているのであろう)。

多くの国々では、外国通貨で計算される、民間における契約が存在する。例えば、いくつかの南米の国々では、商取引が米ドルで計算されていることもある。同じように、その他の国々でも米ドルが流通することがある。多くの政府の管理下における貿易も、米ドルが支配的である。その他、自国通貨を使うことさえない。いくつかの資産によれば、米ドルはアメリカ国内で使われている金額よりも、海外で使われている金額の方が大きい。これの多くは、違法な活動やドラックの売買にも使われている。

それゆえ、一つあるいは複数の外国通貨が、海外において、その国の時刻計算通貨に追加的に使用されることもあれば、その国で支配的に使用されることもある。我々が「一つの国家に一つの通貨」という概念からのそのような逸脱・例外を考慮しても、それらは一般的に、取引・契約に占める割合は少なく、ほとんどの取引は当事国の自国通貨で行われている。

主権と貨幣

国家貨幣は「主権貨幣」としばしば言及される。それはつまり、その貨幣が主権国家の政府が発行しているこということだ。主権国家の政府は、自国民が獲得することができない、様々な権力を保持している。この状況において、我々は、その権力によって制度化された貨幣に、関わることしかできない。主権国家の政府は、公式の計算単位として認識されうる計算貨幣を、定める権力を持った唯一の存在である。さらに、近代主権国家の政府は、国家の計算貨幣として支配的になる貨幣を発行する権力を授けられた、唯一の存在である。例えば、もしアメリカ政府以外の多くの主体が、アメリカの貨幣を発行しようとするならば、彼らは偽札を作った罪で裁かれるだろう。(戦争中の国々は、敵国がインフレや貨幣の信用の暴落を狙って、敵国の貨幣を偽造することがある。)

何が貨幣を裏付けているのか

眷属した根拠が、主権通貨を取り巻いている。例えば、多くの政策担当者や経済学者は、「政府が自らの財・サービスの際に発行した貨幣を、なぜ民間人は受け入れているのか」ということに関して、混乱した認識を持っている。「金属に内在している価値」が貨幣を成り立たせていると認識している人も何人かいる。

歴史的に、政府はたびたび金か銀(あるいは両方)と自国通貨を交換するために、それらを貯蔵していたこともあった。その考えは、もし人々が金属の価値を手に入れるために政府に貨幣を変換した場合、人々は貨幣を受け入れるだろうとしている。なぜなら、人々は金属を商品と同じように考えているからだ。たびたび、金貨の事例のように、貨幣そのものは貴金属を含有していた。

例えば、米国では、1960年代まで、発行した貨幣に対して25%の価値の分の金を貯蔵していた。しかし、アメリカ国民は体制を受け入れなかった。米ドルの海外の保有者だけが、その制度を受け入れた。しかし、米国を含め、多くの国がその制度を、廃止されるもで保ち続けた。銀行に金がなくても、米ドルは世界中で受け入れられた。これは、貨幣は銀行による貴金属との交換によって裏付けられているという考えが、間違いであることを明示している。

上記のことを踏まえると、主権国家の政府は自らの発行する貨幣によって国民に納税義務(公共料金や罰金も同様に)を課す。そしてその金額を決定することができる。すなわち、その政府は、国民にその支払いによって義務を果たすことを許している。

最後に、主権国家の政府は、自らが財・サービスの購入、退職金給付をする際などの支払いをするときに、どのように支払いをするかということも決定している。ほとんどの近代主権国家の政府は、退職金の給付も含めて、異国通貨での支払いを行なっている。我々が研究した理由によると、政府の貨幣による納税義務が、それと同じ貨幣を使った政府支出が受け入れられることを可能にしている。

法定貨幣の法律

もう一つの「なぜ貨幣が受領されるか」に関する説明は、「法定貨幣の法律」である。歴史的に、主権国家の政府は、支払い時に自国通貨が受け入れられることを定めた法律を制定してきた。実際、米国政府が発行した紙幣は「この紙幣はあらゆる負債、政府、民間人に対する支払いに使えることを法律で定めている」と宣言している。カナダ紙幣は「これは法定貨幣である」と宣言している。オーストラリア紙幣は「これは、オーストラリアとその領域内で使われることを法律で定める」と言っている。その比較をすると、イギリス紙幣は「所有者に要求に応じて5ポンドと等価の支払いを行う」(5ポンド紙幣の場合)と書かれている。一方、ユーロ紙幣は何の約束もしていない。

さらに、歴史を通して、貨幣を法律で定めたが、その貨幣の需要が存在しなかったり、民間人に受け入れられなかったり、政府が受領を拒否した例は多く存在する。このいくつかの例において、王のコインの受領を断ったこ、そのコインを溶かしたことに対する罪は、強硬に示されていた。それゆえ、多くの法律に依拠しているかに関わらず、直ちに流通した貨幣が存在した。さらに、我々が知っているように、米国貨幣は多くの国で法定貨幣でないのにも関わらず、流通している(国家が権威によってその流通を禁止しようとしても)。

不換貨幣

近代貨幣はよく「不換貨幣」と呼ばれる。なぜなら、制度的に政府がその貨幣と何かを交換するようになっていないからだ。それらの価値は「許可」(政府が新しい発行者を制限し、貴金属の準備がドルの半分の価値の金額の分しかないとしても、そのコインはドルの半分の価値があると宣言)によって、宣言されている。経済学部の多くの学生は、銀行に貨幣がないのにも関わらず、政府が「許可」を与えていることに衝撃を受けるだろう。実際に財務省で金との交換ができることを深く考慮していのにも関わらず、彼らは「貨幣は何か他のモノによる裏付けがされており、償還に対する準備が存在するかもしれない」という、その間違った信念の中に安心感を見出している。

イギリス貨幣の「所有者に要求に応じて5ポンドと等価の支払いを行う」という約束は、その約束された支払いを可能にするような、財務省が何らかの準備を抱えているという、確かな根拠を暗示している。しかしながら、もし誰かが実際に英国政府に5ポンド紙幣を送っても、新しい5ポンドと根幹されるか、コインに両替されるだけである!多くのアメリカ国民、オーストラリア国民は、自国の財務省で同じ結果を得ることができる。5ドル紙幣を米財務省に持っていっても、新しい5ドルに交換されるか、両替される。政府は、この程度しか支払いを約束していない。

貨幣が貴金属との交換を約束されていない状況、貨幣を受領させるのに十分な法律がない状況、なにか実物との交換を約束していない状況において、人々はなぜ貨幣を受け取るのか?答えを明らかにしてみよう。

納税義務が貨幣に対する需要を生み出す

主権国家の政府によって宣言される最も重要な権力の一つは、課税・徴税をする権力である(それには公共料金、罰金も含まれる)。納税義務は国家貨幣で計算される。例えば、ドルは米国、豪ドルはオーストラリア、円は日本、ポンドはイギリスという風に。さらに、納税義務を果たさせるものを決める。近代国家では、税の支払いにおいて受容された貨幣(一般的に中央銀行準備という形式である。のちに説明する)は、政府が発行する貨幣である。

その他の人が電子的な振込で納税しているのにも関わらず、小切手を書いて納税するものもいる。政府は小切手や振り込みを受領した際、納税者が口座を保有していた銀行の、中郷銀行における準備預金が同額分、引き落とされる。準備預金は、銀行が銀行間のやり取りの際に使う、政府貨幣の特別な形になったものである。全ての貨幣のように、準備預金は政府の負債である。効果的に、民間銀行は納税者と政府の間の仲介者となり、貨幣(準備銀行)を使って納税者の代わりに納税義務を果たすことができる。一度銀行が支払いをすれば、納税者は納税義務を果たしたことになり、納税義務は消滅する。

我々は上記において示した「人々はなぜ貨幣を受け取るのか?」という疑問に、今、答えることができる。その答えはこうだ。なぜなら、「政府貨幣が主な(多くの場合、唯一の)納税の手段であり、人々は政府に納税義務を負っている」からだ。政府貨幣が別の理由で受け取られているということも真実である。例えば、コインは機械の売却から得てものの購入に使えるし、民間人の負債は政府の貨幣によって返済できるし、政府の貨幣はブタの貯金箱に将来の支出に備えて貯金できる。しかし、これらのその他の理由は、課税の支払い手段として受け入れられることに対する、副次的なものである。なぜなら全国民は政府の貨幣を使うことによって納税義務を果たすことができるからだ。それゆえに、国民は、モノの購入や民間人に対する負債の支払いにその貨幣を使用することができるのである。

政府は、他の人々に強制的に、貨幣を民間において使用させたり、ブタの貯金箱に貯金させるように、簡単にできるわけではない。しかし、納税義務を貸すことはできる。したがって、貴金属の準備も、法律の裏付けも、政府が貨幣として受け入れられる際に必要ない。税金として必要とされるのは、政府の貨幣だけである。イギリス紙幣に印刷されている「支払いの約束」という文字は、必要のないし、非常に誤解を招く表現だ。我々は、イギリスの財務省に紙幣を持って行っても、それと(新しい紙幣との交換を別にすれば)何か他のものと交換してくれるわけではないことを知っている。しかし、その紙幣は税の支払いには必ず使える。その政府紙幣は金との交換をできない。それは、政府による支出によって発生した政府紙幣が、政府に戻ってくる方法である。我々は、税の支払いについてチャプター20で詳しく見るつもりだ。現在の目標として大事なところは、「政府に対する納税義務は、納税者への政府の負債によって解消する」ということだ。

我々は、租税駆動貨幣と結論づける。政府は最初に計算貨幣(ドルといった)を創造する。その時、国民国家の計算貨幣で測定できる納税義務を課す。近代国家において、この要点は、ほとんどの負債、資産、商品価格が国家の計算貨幣で表示されていること、つじつまが合う。その貨幣が政府への税金の支払いに使用できることで受け入れられている限り、政府はその貨幣と同じ貨幣を印刷することができる。我々が「貨幣を発行する政府」について話す時、その貨幣の発行の中で、最も一般的な方法は政府の支出である。我々は、現実に対して政府が貨幣を使うことを言っている。それは、借金も発生させるだろう。

国家の貨幣が受け入れられるためには、貴金属の裏付けも必要ないし、法的な裏付けも必要ない。例えば、全てのアメリカの政府(連邦政府、州政府)は、アメリカの紙幣が国内あるいは海外で受領されるために、「この紙幣は法的に民間、あるいは公的機関への負債の支払いに使える」と宣言しているのではなくむしろ、「この紙幣は税の支払い手段として政府に受領される」と約束しているのである。

チャプター2の補論において、我々は「バッカルーモデル(バッカルーとは、おもちゃのお金である)」を紹介した。そのモデルは、アメリカの学生が単位を取るために彼らがコミュニティーサービスに参加する時、報酬としてもらえる貨幣に言及している。「バッカルー」は、学生たちが義務を果たすことを可能にする。そして、貨幣は確かに価値を持つ。貴金属との交換によって価値裏付けられているわけではない。バッカルーは経済において広く受け入れられているわけではない。なぜなら税は、アメリカドル換算で政府によって課されているからだ。しかしながら、学生たちの間に存在する、いくつかの機能が発生していることは、非常に思慮深い。学生たちの間でバッカルーがドルと交換されている。何人かの学生は、コミュニティーサービスに余分な時間参加することを準備するかもしれず、その一方でその他の学生は、コミュニティーサービスに参加するのではなく、バッカルーをドルで買うことを準備するかもしれない。

ボックス9.1では、我々は18世紀後半のバージニア植民地にて、貴金属の裏付けや、紙幣としての使用に言及がされていないのにも関わらず、不換貨幣が価値を持っていた、ということに関する論争について説明する。

BOX 9.1 歴史的な紙幣:植民地アメリカにおける紙幣と税の償還

税が貨幣を運営するという概念は、コイン鋳造制度と紙幣の発行の歴史を検証することを通して、描きだすことができる。ファーレイ・グラブが2015年に多なった、バージニア植民地における紙幣に関する研究は、印象的な、紙幣に基づいた税の原理を描き出す。アメリカ植民地はイングランドからコインを鋳造することを禁止されていた。コインの鋳造は国王に独占されていた。植民地はコインを輸出によって手に入れていたが、強力な重商主義権力によって、イングランドは植民地に、彼らが求める原材料を輸出するように制限をかけていた。植民地は完成品を輸入していたので、輸出で手に入れたコインをイングランドに送り返すことなった。国王は帝国内での消費を制限することも望んでいたので、植民地は費用を資産管理する大きな責任があった。その責任は、フランス、カナディアン、ネイティブアメリカンと戦うことも含んでいた。それゆえ植民地政府は、人頭税や奴隷・タバコの輸出にかかる税の支払いのためにコインを求めていたが、慢性的にコインが不足していた。

財政の規模が大きくするため、植民地政府は紙幣の発行を始めた。バージニア植民地政府は、財務省紙幣の発行を可能にする複数の法律を可決した。それらの法律は、発行する(バージニアポンドとして計算される)紙幣の全ての価値を包括していた。さらにその法律は、最終的な償還(グラブによると、議員がこの法律を立法した)のための項目を記録することを定めていた。面白いことには、その法律は新しい紙幣が発行される際に、新しい税を設定することを定めていた。

「全ての紙幣に関する法律は新しい税制を定めていた。典型的なものは大陸勢や人頭税であり、それらは数年間は実施されていた。それぞれの紙幣に関する法律によって定められた紙幣が十分に施行されるための、十分な資産を生み出すように、数年以上実施されていたそれらの新しい追加的な税は選ばれていた。それらの紙幣の法律の項目は、最終的な償還(それはこれらの法律で定められていた)が税の計算期間の締め日(それもこれらの法律で定められていた)に、厳密に遂行されるように定めていた。」(グラブ,2015:27)

財務省に紙幣を発行することを許可した紙幣法は、貨幣を「償還」する目的で、新たな課税も行なっていた。実際、植民地紙幣は2つの方法で償還されていた。1つは税の支払い。もう1つは、コインに代わる、財務省に対する支払いとして。財務省は経済に対して新しく発行した紙幣を支出し、その後、その紙幣は税の支払い、あるいは支出に使用することができる。また、財務省に送付すればコインと交換することができた。

グラブはほとんどの紙幣が税の支払いに使用できた。また、その紙幣は税として「償還」された。紙幣は税によって回収されたのだ。

「10,327バージニア・ドルの償還の税は回収された。そのうち2,527バージニア・ドルは正貨(コイン)で回収する、紙幣を財務省に償還するために使われる専用口座に、はっきりと分けられていた。税の支払いの残りの部分は焼却された。そのことは、それら残りの税収が紙幣によって形成されたものであることを暗示している。それゆえ、税収の76%は紙幣によって支払われ、24%が正貨によって支払われた。」(グラブ,2015:29)

どちらの方法でも「償還」されなかった紙幣は、どうなっているのか?それらは流通し続けていた。

「最後の償還の記録によれば、それぞれの紙幣の保有者は、コインと紙幣を交換するために殺到することは決してなかった。その紙幣は流通し続けた。紙幣の保有者は、財務省に対する支払いにも、自分の楽しみのためにも、紙幣を使い続けることができた。1766年以降のバージニア政府の会計係であるロバート・ニコラス・カーターは、紙幣のこの性質を「ほとんどの商人、そしてその他の人々も、金や銀よりも、それ(バージニア財務省紙幣)を好んでいる。それは国内における商取引を行う上では、金や銀よりも便利なのである」と述べている(William and Mary Collage Quarterly Historial Magazine, 1912:235)。」(グラブ,2015:30)

同様に、アダム・スミス(1776)は、もし植民地が税の支払いに使用できる紙幣の印刷をしないことを約束することを躊躇していたとしても、その紙幣の価値は下がらないだろう(それどころか、定められた価値、平価以上でさえ流通すると述べている)と述べている。税による紙幣の償還は、流通の循環から紙幣を取り除くことである。それにより紙幣を供給不足に保つ。グラブは、これを植民地政府は熟知していたと述べている。

「バージニア政府の会計係は償還のために紙幣を徴収し、それは紙幣の価値の管理に重要な影響を与えていた。

それは、1760年3月に、紙幣法の宣言において説明されている。”そして一方で、その法律は植民地内における紙幣の信用を保護する上で最も重要であった。本当の意図と、いくつかの議会で可決した紙幣を発行する法律の意味にそって考えた場合、信用の紙幣・財務省紙幣が適切に価値が落ち込む、という公益を反するようなことが続くことはなかった。この目的のために制定された通常の法律は、公的部門の会計をまとめる上での困難と混乱を防ぐかもしれない。”(ヘニング,1969,v. 7, p.353)」(グラブ,2015:27-28)

これは、政府紙幣の価値を保護するために、貨幣流通の循環から紙幣を取り除いていたという事実を強調する。別に紙幣を取り除くことによって、政府は支出をするための「収入」を得ていたわけではない。償還を超える紙幣による支出は、政府の支払いが不可能になるということを引き起こさない。そうではなく、インフレを引き起こすだろう。税は、支出のための「収入を上昇させる」という意味で捉えてはならない。コインの形態による(紙幣を除く、全体としては一部分の)税収を必要としていた。そのことをバージニア政府は理解していた。税が紙幣をコインへと償還することを約束していたということを、これらの事実は確証させる。

紙幣が財務省に帰ってくることによる納税義務の償還は、植民地政府にのみ償還(政府紙幣の負債が消されるという観点に立てば「償還」と言わざるを得ない)されるわけではなかった。政府紙幣は自らも納税義務を負う納税者にも償還された。この償還は同時並行で起こっていた。納税者は「債権者」であり、紙幣発行をする財務省は「債務者」であり、両者は互いに償還され合う関係である。同じ時、「債務者」である納税者は、「債権者」である財務省に、納税(という義務)として紙幣を召喚しなければならない。バランスシートにおける4つの項目は、同時に相殺された。

紙幣の創造は、税の回収に先行して行われていた。(政府の支出を通して行われる)紙幣の創造は、必然的に、(徴税を通して行われる)紙幣の回収より先に行われる。実際、入植者にとって税を支払うことは、慢性的なコインの不足が発生していることもあり、不可能であった。その問題は、紙幣が発行され、かつその紙幣による政府支出が徴税より先行していなければ、解決しなかった。紙幣による政府支出のために、政府が新しい税を課すということは、起こらなかった!

これが見せることは、「償還」に関する現代的な解釈は狭い定義に基づいているということだ。その狭い解釈とは、「貨幣の発行者は、その貨幣に対して、(金本位制におけるような)金との償還や(固定為替相場制度におけるような)外国通貨との償還を約束している」という文脈に適応されるような、「償還」の解釈である。もちろん、そのような約束をする貨幣の発行社は存在する。しかし、ほとんどの約束・原理は、貨幣の発行者が決定した、支払い義務の受け取りを、定めたものだ。例えば、主権通貨の発行者に対する納税義務といったようなものだ。この事例でさえ、同じく主権者(バージニア政府)は金または外国通貨との償還を約束していた(バージニア植民地はイギリスコインとの償還を約束していた)。この償還の約束は、いくつかの事例において適用される追加的な約束であると、我々は皆している。しかし、この約束は現代の先進国においては珍しい事例である(欧州通貨同盟における国家においては、珍しいケースではない)。自らの貨幣を自らの政府への支払い手段として受け入れるという約束は、その例外的な約束より一般的である。実際、世界的な「償還」の約束である。そして、それは貨幣を「運営」する上で重要である。

財政のストックとフローの、国家の計算貨幣での重要な役割

財政のストックとフローは国家の計算貨幣で重要な役割を担っている。労働によって、労働者は支配的な貨幣で賃金を獲得している。その支配的な貨幣で支払うことは、雇用者の資金需要を満たす上でも効果的な方法である(チャプター6より)。給料日、雇用者は、電子的な銀行振込により、賃金支払いを行う。その賃金支払いは、雇用者に課せられた義務である。また、その義務は国家の計算貨幣によって表される。もし、労働者が銀行から現金を引き出し、現金を貯蓄することを望んだならば、労働者は政府に対して債権を持ったことにある。逆に言えば、政府は労働者に対して債務を負うことになる。

あらゆる利用可能な所得は、財・サービスの購入に使われない場合、貯蓄に対するフローに置き換わる。それは資産のストックを貯蓄することになる。この事例では、貯蓄は銀行預金であり、それは財政上では資産に計上される。これらの貨幣のストック・フローは計算貨幣で計算される概念上の会計項目に過ぎない。我々は、コンピューターを使った電子的な振り込みを通して支払う際に、容易にコインや紙幣、小切手を思い浮かべることができる。全ての資産も同様に、紙を使わずとも、計算することができる。

チャプター5において、我々はストック(例えば「資産」)とフロー(例えば「所得」「支出」「貯蓄」)の定義を慎重に行った。そして、それらの関係についても説明した。

スタジアムの電光掲示板のような金融システム

近代的な金融システムは、電子的な記録を使用したシステムを採用している。それはまるで、資本主義経済を舞台にした人生ゲームにおける金融資産の金額の羅列である。金融資産の金額は、スポーツにおける電光掲示板と比較することができる。サッカーの得点を表示する際、電光掲示板のLEDが発行し、得点を表示するだろう。試合が進むにつれ、得点は増えていく。得点は物理的なモノで表現されない。それは競技のルールに則り、試合の経過の記録を表示しているだけである。それらは何かに「裏付けられている」わけではない。しかし、その数字は価値がある。なぜならその数字は、最も多く得点を獲得したチームを明らかにする。その勝者は名声や賞金を得るかもしれない。さらに、適切なルールに照らし合わせた場合、得点は、正式に検証した後に、ルールを破った判断され、罰として剥奪されるかもしれない。その剥奪された得点はどこかに移動するわけはない。得点を記録する人が単純に記録から削除するだけである。

同様に、人生ゲームにおいても、スコアとして見なされる得点を獲得することができ、それは金融資産として貯蓄することができる。スポーツとは違い、人生ゲームにおいては、1人の参加者が持っている得点は、他の参加者が資産を減らしたり債務を負ったりした結果、発生する。人生ゲームの会計係は、金融資産が常にバランスしているかということに注意を払っていなければいけない。賃金の支払いは、雇用者が銀行に持つ「得点」を減らし、被雇用者が銀行に持つ「得点」を増やす。しかし同時に、雇用者は、「被雇用者に賃金を支払わらなければならない」という、「被雇用者が持つ賃金支払い要求」をする法的な権利のような、暗黙の義務を取り除くことができる。したがって、人生ゲームはサッカーの試合よりも少し難しい。

貨幣に換算された貯蓄の記録は、得点の記録ととても似ているという発想は、我々に「貨幣はモノではなく、我々が全ての貸借関係あるいは”得点”の経過を記録するための計算単位である」ということを思い出させてくれる。

我々が「スコア」について考えるとき、(現実世界に対して政府が貨幣を支出することを通して)自国通貨を発行する政府は記録するだろう。そのことは何も、政府が貨幣を消滅させるということを意味していない。それは、試合は必ずいくつかの決められた時点で区切るということを意味している。なぜなら、スコアの記録係は電光掲示板にスコアを記録するために、一旦、ゲームを区切る。この話は、次のチャプターに持ち越すことにしよう。

9.3 変動相場制 vs 固定相場制

為替レートは、外国為替市場において、通貨Aを購入するにはどれくらいの通貨Bが必要かということを表したものである。このことについては、チャプター24で詳しく説明する。政府は貨幣が自由に交換されること許可することができる。それを行うには、どんなに外国通貨に対する価値が変化する方法と(変動相場制)、多国間との多面的な契約を常に行い貨幣の価値を保つ方法(固定相場制)のどちらかを取る。この2つの方法の違いは、選択できる経済政策の違いを生み出す。この説では、少しそのことについて考えてみたい。

前の説において、我々は、貴金属やその他のモノとの交換を一切約束していない貨幣を発行する政府の事例を区分した。5ドルをアメリカ財務省に送ったとしても、税の支払いとして受け取られるか、同じ金額の他の紙幣や硬貨と交換されるだけである。他の何かと交換してくれるわけではない。さらに、アメリカ政府は、特定の水準に、外国貨幣に対するドルの価値を維持することを約束していない。これはほとんどの国家において、典型的な事例である。

ほとんどの教科書は、変動相場制で運用される貨幣について説明している。なので、その教科書は固定相場制を説明するのに使用することはできない。それは、米ドル、豪ドル、カナダ・ドル、英ポンド、日本円、トルコ・リラ、メキシコ・ペソ、アルゼンチン・ペソなどを例にとっている。

これら2つの制度の間にはどのような違いあるのだろうか?また、この区別の含む意味とはなんだろうか?

金本位制と固定相場制

かつて多くの国々は金本位制で貨幣を運営していた。その国の政府は金との交換の約束だけをしていたわけではない。為替相場を固定する約束もしていた。固定相場制の例の1つをみてみよう。アメリカ政府はかつて、35ドルを1オンスの金と交換することを約束していた。何年にもわたって、これは実際にアメリカ政府の公式の為替レートとなった。他の国々は同じく固定相場制を採用しており、金に価格を固定した。第二次世界大戦後には、金に価格を固定している米ドルに価格を固定していた。例えば、ブレトン・ウッズ体制として知られる戦後システムの開始時、英ポンドは、1ドル0.2481ポンドで交換されていた(1945年12月27日当時)。

ある人が1ポンドを交換した場合、4ドル相当を受け取ること意味する。他の多くの貨幣もドルに対する価値を設定していたため、それらの貨幣はドル以外の貨幣に対する価値も設定していたことになる。そのため、1945年12月27日、1ドル119.1フランス・フランで交換されていたが、これは1ポンド480フランで交換されるということを意味した。チャプター24において、どのように貨幣の時価を決定するかということを学ぶ。また、どのように異なる貨幣の価値を比べるかということも学ぶ。

固定相場制において貨幣と交換するものを用意するために、それぞれの国は外国通貨(あるいは金)の準備を蓄えていた。例えば、多くの英ポンドが米ドルとの交換を目的として、イギリスに(例えば、外国の中央銀行などからイングランド銀行に)送られてきたとする。イギリスの外国通貨の準備(ほとんどはドル)は急速に枯渇するだろう。外国通貨の準備を使い果たすことを防ぐための戦略は存在したが、魅力な戦略ではなかった。それは以下のような戦略である。(a)ドルに対するポンドの価値を変化させる。すなわち、ポンドの価値が減らす。(b)外国通貨の準備を借りる。(c)資本投資を引き付けるために、高金利と財政支出を削減する。そのとき発生するデフレを容認する。

この固定相場制において、輸入超過(輸出が輸入より少ない状態)になった国々は常に、固定相場を保つことに苦労した。なぜなら、外国為替市場における、全てのその他の通貨に対する相対的な自国通貨の供給量の超過として、貿易赤字は明確になるからだ。なぜかと言うと、国内業者が輸出した時、外国の購入者は相手国の通貨を手に入れるため自国の貨幣を手放し、反対に、国内業者が輸入した時、相手国の通貨を手に入れるため自国の通貨を手放すからである。したがって、輸入をする当事国では、自国の通貨の供給量が他国の通貨に対して増える。またそれによって、自国通貨の価値は下落する。外国為替市場における下落を止めるためには、自国通貨の供給過剰をなくすために、中央銀行は外国通貨を売ることによって自国通貨を買うことが必要とされる。しかし、慢性的な輸入超過の場合、外貨準備の不足がいずれ起きる。この圧力は、ブレトン・ウッズ体制の余命を縮め、そして1971年に崩壊に追いやった。

変動相場制

1971年、アメリカのニクソン大統領は、固定相場制をアメリカが採用し続けることを拒否した。なぜなら、アメリカはドルと金との交換が行えないようになっていた。多くの国もこれに続いた。これらの出来事は、もはや多くの国々は、自国通貨と外国通貨(あるいは金)を固定相場で交換することができなくなっていたということを意味する。結果として、自国通貨の価値は外国通貨に対して変動するようになった。通貨の価値は、その時々における、その通貨の需要と供給によって決定されることになった。

今日、変動相場制を採用する通貨を含めて、民間銀行や国際空港のキオスクで通貨同士を交換することは容易である。通貨為替は、国債市場おける為替レートに基づいて、通貨の交換を成立させる(この時、手数料を差し引かれる)。この交換比率は、(ある目的に使用する貨幣を手に入れるために発生する、その貨幣の)需要と(別の貨幣と交換するために、その貨幣が提供されることによって発生する、その貨幣の)供給に合わせて、日々変化し、分単位ですら変化している。

変動相場制における為替レートの決定は、極めて複雑である。例えば、ドルの国際的な価値は、「ドルで換算される資産に対する需要」「アメリカの貿易収支」「アメリカの金利」が、他の残りの国々おけるそれらの同じものと、相対的に高いか低いかということに影響される。為替レートを期待通りに予測する統計モデルがまだ存在していないということには、とても多くの要素が絡み合っている。

しかし、変動相場制に関して、我々の分析にとって重要なものは、政府は外貨準備(あるいは金準備)を「自国通貨と交換する」という単純な理由のために枯渇させることを、恐れる必要がないということだ。実際、政府は一切交換の約束をしていない。実際問題として、政府は変動相場制を採用しながら外貨準備を保有しており、国内の金融機関の利便性を高めるために彼らと通貨の交換をしている。しかし、その交換は為替市場のレートに基づき行われており、指示されたレート(固定相場)で交換しているわけではない。

望ましい方向に為替レートを促すことを試みるために、政府は為替市場に介入する。政府は為替レートに影響を与えるために、マクロ経済政策(それはチャプター20で話す「財政・金融政策」を含んでいる)も行う。それは効果を発揮することもあるし、しないこともある。この点は、変動相場制が、政府が自由裁量的に為替レートに影響を与えられるようにすることを、意図しているからだ。対照的に、変動相場制は、政府が為替レートを必ず維持するようにすることを、意図している。

変動相場制は、政府が政策目標を大いに決定する自由を許容できる。変動相場制を採用する政府は、完全雇用、十分な経済成長、物価の安定といった目標を自由に設定できる。これ以降のチャプターにおいて、これについて詳しくみていこう。

9.4 負債(IOU)が国家貨幣を支配している:政府と非政府

前の節にて、資産と負債が、政府によって採用された徴税に使用できる計算貨幣を支配しているということを見てきた。変動相場制において、政府の負債(それは貨幣である)は貴金属やその他のモノとの交換を約束していない。代わりに、その政府負債(貨幣)は、政府に対する支払いに使用することができる(その大半は納税であり、そのほかは公共料金・罰金である)。これは必須で、重要な約束である。負債の発行者は、その負債が自らに支払われたときに必ず受け取らなければならない。政府が自らの負債を税の支払いとして受け入れる限り、政府の負債への需要は存在し続ける(それは少なくとも税の支払い手段として需要もあるだろうし、たぶん他の民間人に対しても支払い手段として受領される)。

同様に、負債を発行した民間人も、自らの発行した負債を受け取らなければならない。例えば、あなたが銀行から借り入れをした場合、自らの銀行の口座を使用する小切手を書くことによって、あなたはいつでも元本と金利を支払うことができる。実際、全ての近代的な銀行システムは、国内における全ての銀行と、それぞれが持つ銀行振り出し小切手を処理する業務を行なっている。これは、国内において、ある債務者が他行に口座を持つある債権者に負債の返済を行うために、小切手振り出すことを可能にしている。この小切手処理機能はその時、銀行間での口座を清算する。このことについてはチャプター20で詳しく議論する。銀行は自らに対する(貸出銀行が作るような)負債の支払いに関して、自らの負債(銀行振出小切手)を受け入れているということは重要な点である。これは、政府が自らの負債(貨幣)を、自らへの負債(納税義務)の支払い手段として認めていることと似ている。

レバレッジ(てこの原理)

しかし、政府と銀行の間には違いが存在する。銀行は自らの負債を何かと交換することを約束している。あなたは貨幣による支払いをする代わりに、小切手を銀行に持っていった場合、「小切手の換金」と通常呼ばれるように、あなたはATMで銀行の口座から現金を引き出すことができる。どのケースでも、銀行の負債は、政府の負債と交換される。銀行公は通常、「求めに応じて」(これは一般に「普通預金」「要求払預金」と呼ばれる、いつでも現金が引き出せる預金の場合である)あるいは「定期的に」(これは「定期預金」という、即時の引き出しが制限された預金の場合である。また貯蓄口座と、CDと略される「譲渡性預金」も同様の性質である)に政府の負債との交換を約束している。

銀行は求めに応じて交換に応じるため、彼らは貨幣の準備を蓄えておくか、その準備にすぐ手が届くようにしていなければならない。それらの準備は、銀行に手元にある現金と、中央銀行にある講座によって構成されている。彼らが保有することを望む紙幣は、彼らが中央銀行に保有する預金に反して、少量で良い。なぜなら彼らは短い期間における銀行への預金の償還(「取り付け」ともいう)は、彼らの抱える銀行預金(銀行にとっては負債)の割に、非常にわずかであるということを知っているからだ。

預金に対する準備機能の拡充の比率を、「準備率」と言う。我々は準備をレバレッジ(その資金をもとにして、何倍もの資金を運用すること)して預金を運用していると考えることができる。例えば、アメリカでは、銀行預金に対する準備立は1%に過ぎない。これは100倍のレバレッジをしていることを表している。

銀行は現金の引き出しの業務に対して、預金に対して相対的に少ない現金しか金庫に保有していない。しかし、彼らの準備の大半は中央銀行に預金という形で準備されている。銀行がもし現金が必要になった時には、中央銀行に「装甲車に乗せて紙幣と貨幣を乗せて運んでくれ」と頼む。故に、銀行が中央銀行に保有する預金準備は、銀行の金庫にある現金と同じものであるとみなすことができる。なぜなら、銀行は中央銀行に保有する預金をすぐさま現金に変換し、預金者の現金の引き出しに対応することができるからだ。銀行の金庫にある現金と、銀行が中央銀行に保有する準備預金との間に、機能的な違いはない。我々は、両方を「満期の存在しない政府の負債」、すなわち貨幣として見做すことできる。

銀行は大量の現金及び準備を保有することを「良し」としない。それは、通常の業務においては特にである。なぜなら、銀行の建物内に大量の現金を抱えておくことは、泥棒にとって魅力的になってしまうからだ。しかし、ほとんどの理由は、大量の貨幣を抱えておく費用を削減するため、なるべく準備を少なくしようとするからだ。もっともわかりやすい費用は、金庫の警備員を雇う費用である。しかし、銀行にとってさらに重要な事実は、準備を抱えることは銀行にとっての利益を生み出さないということだ。銀行は資産としての貸付金を保有したい。なぜなら債務者は、その借入金に対して金利を付与して返済するからだ。このため、銀行は、自らが抱える銀行預金負債(我々、民間人が銀行に保有する銀行預金という資産は、銀行にとっては負債である)に対してほんの少ししか準備預金という資産を持っていない。銀行は高いレバレッジ比率を保ちながら経営しているのである。来る日も来る日も、銀行から現金を引き出す預金者の割合が少ない限り、この経営の方法は何も問題がない。しかし、銀行に取り付け騒ぎが起きた時(預金者が一斉に現金を引き出しに来た時)には、銀行は中央銀行から貨幣を手に入れることができるであろう。これは、銀行が取り付け騒ぎに直面した時に、中央銀行が準備を貸し付けるという、「中央銀行の最後の貸し手機能」という答えを導き出す。これについては、チャプター23で詳しく論じよう。

勘定の清算は、負債を消滅させる

銀行が準備を保有する理由は、他にもある。あなたが何かの支払いをするために、あなたの所有する銀行口座宛ての小切手を書く時、その小切手の受取人はその小切手を、その受取人が口座を持つ銀行に預ける。小切手の振出人と受取人がそれぞれ口座を保有する銀行は、たいてい異なる。受取人の銀行は、振出人の銀行に支払ってもらうために小切手を届ける。これを「勘定の清算」と呼ぶ。銀行は政府の負債を使用して勘定を清算する。そのため、銀行は中央銀行に準備預金を保有している。より重要なこととして、銀行が準備預金が必要にあった時には、準備預金をより多く入手している。銀行は「銀行間取引市場」において他の銀行から借り入れたり(オーバーナイト取引では、銀行は銀行同士で貸し借りをしている)、中央銀行から借り入れたりして、準備預金を入手している。全ての近代的な金融システムは、彼ら自身と、彼らの預金者の勘定を清算できるように、貨幣や準備預金を銀行が入手することを可能にする手順を備えている。中央銀行には、銀行が達成するべき準備預金額を用意できていない時、それを満たすほどの準備預金を銀行に提供するように、義務付けられている。

例えば、第二国立銀行が書いた小切手を第一国立銀行が受け取った時、第一国立銀行が中央銀行に小切手を提示すると、中央銀行は第二国立銀行の準備預金を第一国立銀行の準備預金に振り替える。これは現在、電子的な処理で行われている。その処理に関して、第二国立銀行の資産が減少している一方で(準備預金が減少している)、彼ら第二国立銀行の負債(小切手)が減少していることに注目してほしい。同様に、もし銀行の預金者がATMから現金を引き出した時、銀行の資産(準備していた「現金」)が減少し、彼ら銀行の負債(銀行預金。預金者にとっては資産)が「同額」減少する。

他の商業を営む組織も、自らの口座を処理するために、銀行の負債を使用している。例えば、小売業者は卸売業者から、一般的に買掛金(後で支払う契約のこと。アメリカでは普通30日後に支払われる)を使って商品を購入する。卸売業者は支払い期日まで小売業者の負債を手にすることになる。そして期日になれば、小売業者は小切手を振り出して、電子的な処理によって小売業者の口座から預金が引き落とされ、卸売業者の口座に預金が振り込まれる。この時点で、卸売業者が保有していた小売業者の負債は消滅する。

あるいは、卸売業者は買掛金が支払われるまで待とうとしないかもしれない。この場合、卸売業者は小売業者の負債を割り引いて(支払い期日まで待った場合に受け取れる金額から、いくらか差し引いた金額が手に入る)売却することができる。この割引は、卸売業者が支払い期日より前に資金を望む場合、効果的である。小売業者は効果的に利益を得ることができる(その利益とは、負債の金額と卸売業者が割り引いて手に入れた金額との差である)。また、小売業者の負債は銀行の負債を送金することで消却される(小売業者の負債の所有者は、自らの所有する口座に預金を受け取る)。チャプター23で見るように、割引は商業銀行と金利の基礎である。

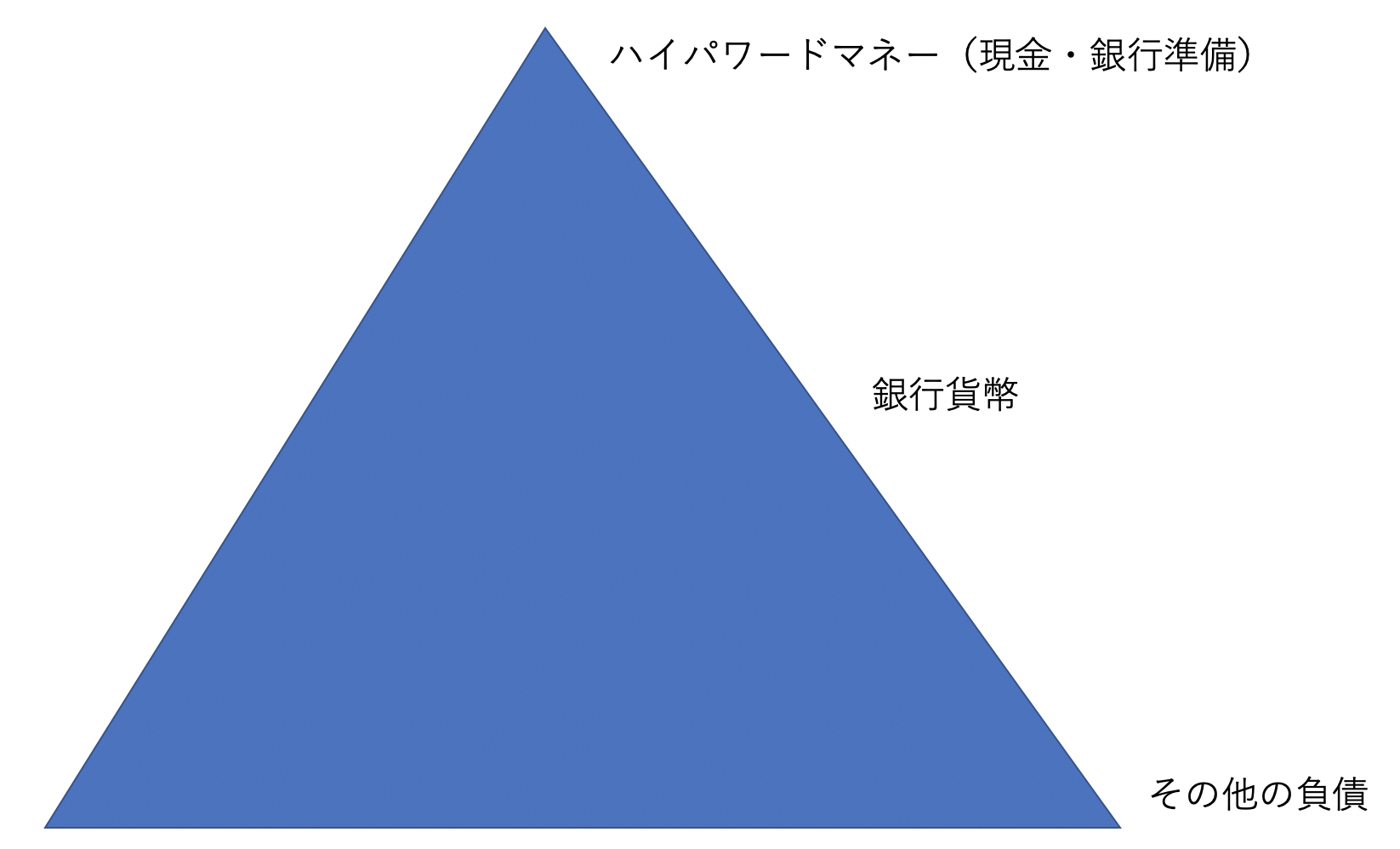

貨幣ピラミッド

もう1つの重要な点は、民間の金融負債は政府の貨幣だけによって支配されているわけではないが、最終的にはそれらの民間金融負債は政府の貨幣によって交換される。我々がすでに説明したように、銀行は明確に自らの負債と貨幣との交換の約束をしている(それは普通預金というすぐさま引き出しに応じる形であったり、定期預金という遅く引き出しに応じる形であったりする)。銀行以外の民間組織はほとんどは、自らの会計処理をするために銀行の負債を利用している。本質的には、彼ら銀行以外の民間組織は、指定したデータ(あるいはその他の指定した契約)に基づく「小切手による支払い」という行為によって、自らの負債を銀行の負債と交換することを約束している。この理由によって、彼らは銀行預金を保有していなければならない。また、支払いをするために、銀行預金を使用しなければならない。

実際の物事はこれよりももっと複雑である。なぜなら、支払いサービスを提供する金融機関は幅広く存在しているからだ(そして、非金融機関でさえも、金融サービスを提供している)。これらの組織はその他の組織に対して、「ノンバンク(銀行以外の金融機関)」間の純収支に基づき銀行の負債を使用することによって、支払いをしている。続いて銀行は政府の負債を使用して会計処理する。それゆえ、会計処理に参加する債権者と債務者の間には「6つの区分」が存在しうる。

我々はそれを負債のピラミッドと捉えることができる。そのピラミッドのうちの、異なる階層が中央銀行から分けられた区分と一致している。そのピラミッドの一番下の階層は、家計の負債で構成されている。その家計はおそらく、他の家計、あるいは製造業を営む企業(金融業務を行わない企業)、あるいは銀行、あるいは他の金融機関から借り入れをしているのかもしれない。重要な点は、家計が自らの負債を支払う際には、負債ピラミッドの(自らの所属するう階層より)上位に階層の負債を使用して支払う(一般的に金融機関の負債を使用する)。

最下層に次ぐ階層は、製造業を営む企業の負債によって構成されている。彼らの負債は彼らよりも階層に位置する金融機関によって保有されている(しかし、いくつかの企業は家計や他の企業に負債を保有されている)。そしてほとんどの会計処理はmその金融機関によって発行される負債によって処理される。たまに、「シャドー・バンク」と呼ばれる金融仲介業者の負債によっても処理される。

続いて、次の階層であるノンバンクの金融機関は、より上の階層に位置する銀行の負債を会計処理に用いる。銀行は純収支の支払いのために、銀行の負債を使用する。

最後に、ピラミッドの頂点には政府が存在する。そのより上に、政府の負債と交換することが可能な負債というものは存在しない。ピラミッドの構造は2つの点で学問的に有益である。1つ目はまず、より上位に位置する階層における負債ほど、より世の中で受け入れられやすくなるという、階層的な配置が存在するということを教えてくれるという点だ。また、より上位の階層に位置する負債は弁済能力が高いということも意味する。なぜなら、政府の負債は弁済リスクがないからだ。銀行の負債、非金融組織の負債、家計の負債という風にピラミッドの階層が下になればなるほど、弁済リスクが上がる傾向にある。2つ目は、ピラミッドの全体は、政府の負債のレバレッジに基づいている(政府の負債は、その他の階層における負債よりも少額である)。この概念は次の節においても振り替える。

図9.1は、レバレッジの概念を表現するピラミッドである(この図はハイマン・ミンスキーとダンカン・フォーレイによって開発され、ステファニー・ベルおよび後のステファニー・ケルトンによって発展させられたものだ)。ピラミッドの頂点は、政府の負債である。その政府負債は、我々が「マネタリー・ベース」として言及するような、「銀行が中央銀行に持つ準備預金」と「紙幣や硬貨といった現金」の合計額で構成されている。そして、最下層における負債は、その他の貨幣で換算される負債である(それは貨幣といった非金融部門の負債も含んでいる)。

図9.1 「ミンスキー・フォーリー・ピラミッド」

「貨幣」という言葉を使うこと:誤解と正確さ

このチャプターに入る以前もそうしてきたが、我々は「貨幣」という言葉を安易に使わないように心がけている。貨幣」という言葉は、「あなたは仕事でどれくらいの貨幣を手に入れたか」ということを問う時など、所得に言及する際に口語的に頻繁に使われる。チャプター5で説明したように、所得とは名目上に決められた一定期間を基準に、計算貨幣で測られるものである。本書では、ストックとフローを注意深く区別するつもりだ。また、「所得」という意味でも「貨幣」という言葉を使うつもりもない。

「貨幣」という言葉は負債を表す時にも良く使われる。例えば、銀行の預金負債や、政府の貨幣負債のように。実際、上述の説明の通り、全ての金融負債は計算貨幣で換算される。それゆえ、それらのうちのいくつかは任意に「貨幣」と呼んだ方が良いし、いくつかはそう呼ばない方が良い。また、ひとたび「貨幣で計算されたものを全て貨幣と呼ぶ」と決めてしまった場合、上記の負債それぞれに言及するため「貨幣」という言葉を使うたびに、上記の負債全てを貨幣に含めなければならない。一方で、全てを除外しなければならない。このように、貨幣と負債を使いわけなければ、論者の意図をつかめなくなってしまう。

本書を通して、我々は計算貨幣(米ドル、豪ドルなど)と特定の貨幣で換算される負債(銀行預金、政府の発行する貨幣など)とを区別するつもりだ。本書では、「貨幣」という言葉は、政府が納税義務あるいはその他の政府への支払い義務を国民に課すことによって決定した、単なる計算単位に言及する時に使われる(つまり、米ドル、豪ドルなどを貨幣と呼ぶ)。

我々が既に説明したように、貨幣は物理的に存在しているわけではない。そうではなく、貨幣とは、我々が持つ負債や資産を記録するための単なる計算単位である。それはまるで、サッカーの試合の得点を記録する電光掲示板のような役割を果たしている。得点は単にゴールの数を記録するように、硬貨はドルの額(あるいは機能)を記録している。サッカーのゴールシュート自体は(選手が特定の場所に向かってボールを蹴るという)物理的な光景を持って現れるが、得点は物理的に存在しているわけではない。同じ理解の方法によって、政府によって発行された10ドル紙幣は(紙にインクを塗布することによって)物理的な存在を持つが、政府が何か義務をすることを計算しているのだ。我々は紙幣を、政府の負債を記録したものと見なすことができる。政府はどのような義務を、あなたに負っているのか。それは、あなたが10ドルという政府の紙幣を使った際に、あなたの10ドルの納税義務を取り除く義務である。あなたは10ドル紙幣を持つことによって10ドルの納税義務を免除される権利を得ているのである。

0 Comments:

コメントを投稿

<< Home