参考:

ミッチェル2019 BOX 28.1 JOHN HICKS ON HIS IS-LM FRAMEWORK

https://iitomo2010.blogspot.com/2021/10/2019-box-281john-hicks-on-his-is-lm.html ★

https://iitomo2010.blogspot.com/2021/10/2019-box-281john-hicks-on-his-is-lm.html ★

Revival of Political Economy: The Old and the New 1975

https://iitomo2010.blogspot.com/2021/10/revival-of-political-economy-old-and-new.html ★★ __

経済学の思考法―貨幣と成長についての再論 (日本語) 単行本 – 1985/5/28

J.R.ヒックス (著), 貝塚 啓明 (翻訳)

原著

Economic Perspectives: Further Essays on Money and Growth (English Edition)

John Hicks (著) Kindle版あり

以下が所収。

Monetary Experience and the Theory of Money 1977

貨幣的な経験と貨幣理論

75頁に「貨幣の代替物のピラミッド」という記述がある。これは信用貨幣の内生的必然性を示しており、MMT関連の指摘に先行する。

(『内生的貨幣供給理論の再構築』内藤 敦之 (著)によると、今でも内生的貨幣理論はヒックスの分類に当てはまるという。)

「輸出国は輸入国に対して結果において貸し付けていることになる」という指摘(128頁)はMMTとズレるが正しい。

MMTでは純輸出はリソースを手放すから費用とする。そこまではいい。

しかし輸入を便益とするフリードマン的発想は間違いだ。ガンジーは自給することで初めてイギリスの資本主義に打ち勝った。要はケースバイケース。

ヒックスのように[輸入は借り入れ]、輸出は貸し付けと考えるのがしっくりくる。

借り入れて何が悪い?という疑問ならわかる。この場合は相手による。

ヒックスの欠点は金本位制から免れていない点だが、これは先のピラミッドとして信用貨幣内に体系づけられていると考えればいいだけだ。

ヒックスは完全雇用とインフレについても考察している。

デマンド・プル、コスト・プッシュインフレ、後者は労働組合の攻撃性が原因とされがち(141頁)という指摘も重要。

内生的貨幣供給理論への寄与はカルドア(『貨幣・経済発展そして国際問題』)、ムーアを経由してのものだが、『価値と資本』が代表作として揺るがないとしても後期ヒックスの重要性ももう少し認識されていい。

参考:

サーキットセオリー&債務ヒエラルキー

https://nam-students.blogspot.com/2019/08/blog-post_47.html

PART 2- HICKS TECHNICAL PROGRESS

サーキットセオリー&債務ヒエラルキー

https://nam-students.blogspot.com/2019/08/blog-post_47.html

…マクロ経済学側では、1931年のナイト理論に関する論文と、ハイエクに影響されたビジネスサイクルに関する 1933 年論文がマクロ経済学分野での初の業績だ——どちらも L.S.E. 的な色彩が強い。1935 年の「お金の理論単純化の提案」は、お金の理論と価値理論を統合しようという大胆な提案だった——単純な 貨幣数量説 を離れて、もっとワルラス的な、選択理論に基づくものにしようというのだ。これはケインズの「流動性選好」に近いし、また実は後のポートフォリオ理論にも近い。注目すべき点として、お金に関する研究とビジネスサイクルに関する研究はまったく無関係だった。ヒックスは金融理論にすさまじい貢献をしたにも関わらず、生涯を通じてマクロ変動の源は「リアル」な現象に見いだすべきだという立場を保った。

この信念に挑戦をつきつけたのは、 J.M. ケインズ『一般理論』だった。これに対するヒックスの1936年レビュー論文は実に優秀だったが、ヒックスがIS-LM モデル (および「例の」グラフ) を導入して、ネオケインズ派総合の発射台を用意したのは 1937年の「ケインズ氏と古典派たち」論文だった。またこの論文で、ヒックスは「流動性の罠」の概念を導入している。…

--

晩年も重要。ヒックス1984(原著1977?)は、完全雇用とインフレ#4について考察していて、特に内生的貨幣供給理論#3の先駆として必読。

輸出国は輸入国に対して結果において貸し付けていることになる。

1985^1977,128頁

デマンド・プル、コスト・プッシュインフレ、後者は労働組合の攻撃性が原因とされがち

1985^1970,141頁

--

晩年も重要。ヒックス1984(原著1977?)は、完全雇用とインフレ#4について考察していて、特に内生的貨幣供給理論#3の先駆として必読。

輸出国は輸入国に対して結果において貸し付けていることになる。

1985^1977,128頁

デマンド・プル、コスト・プッシュインフレ、後者は労働組合の攻撃性が原因とされがち

1985^1970,141頁

PART 2- HICKS TECHNICAL PROGRESS

《ヒックス自身によるIS-LM モデル評価は, 晩年になるほど一途中, 若干の揺り返しもある

ようだが一否定的になるようである。そこで、彼が85歳で亡くなる1989年に最も近い記録であ

る,1986年12月ヒックス82歳時のインタビューから引用をしておこう。

「この二つの曲線を一緒に処理することはできない。一つはフロー均衡であり,もう一つは

ストックだ。これらを同じグラフの中で取り扱うには無理がある。」

Arjo Klamer (1989), p.175》

An Accountant among Economists: Conservations with Sir John R. Hicks Arjo Klamer JOURNAL OF ECONOMIC PERSPECTIVES VOL. 3, NO. 4, FALL 1989 (pp. 167-180)

https://pubs.aeaweb.org/doi/pdfplus/10.1257/jep.3.4.167

An Accountant among Economists: Conservations with Sir John R. Hicks Arjo Klamer JOURNAL OF ECONOMIC PERSPECTIVES VOL. 3, NO. 4, FALL 1989 (pp. 167-180)

https://pubs.aeaweb.org/doi/pdfplus/10.1257/jep.3.4.167

以上、

社会保障と係わる経済学の系譜序説 : サムエルソンの経済学系統図と彼のケインズ 理解をめぐって

権丈, 善一(Kenjo, Yoshikazu). Publisher. 慶應義塾大学 三田商学研究 2012年12月25日掲載

68頁より

ISLMモデルはマネタリズムの欠陥を内在している

(短期における均衡。ヒックス1984^1977,ix)

以下、

根井

現代イギリス経済学

25ページ

『一般理論』において用いられたモデルは、唯一の伸縮的価格市場(すなわち、債券市場)と、

労働および商品に対する固定価格市場とから構成されている。伸縮的価格市場である債券市場に

おい ては、債券の価格がほとんど全くストックの関係(流動性選好)によって決定されるのに対し

て、固定価格市場である労働と商品の市場においては、それらの数量がほとんどフローの関係(乗

数過程)によって決定される。したがって、固定価格市場における需要と供給との不均衡は、数量

調整をともなうということになり、『一般理論』の主要な特徴の一つがここに示されたのである。

Hicks1956参照

IS-LMのどこがケインズ的でないか—スラッファを媒介にした解明—岡敏弘

1.4 ヒックス「IS-LM: 1つの説明」

「IS-LM: 1つの説明」はIS-LMへの反省を含んだ論文である。ヒックスは、IS-LMモデルに今は満足していないと述べた(Hicks 1980-1 in Hicks 1982, p.318)。その理由は、均衡分析一般が不満足なものであるということである。現に実現している所得と利子率とがIS曲線とLM曲線との交点だと見なすとしても、その点以外の曲線上の点は、理論上の架空のものであって、現実にその組合せが起こりうるとは限らないから、例えば、貨幣量が増したときに、元のIS曲線に沿って均衡点が移動するとは限らないといったことである(ibid., pp.327-328)。一方、ヒックスは、この論文で、IS-LM体系を一般均衡モデルとして解釈できることを示そうとしている。つまり、一般均衡モデルで価格の伸縮性を奪い、固定価格を仮定すると、ケインズ体系になるという解釈を表現したのがIS-LMモデルだというのである。一般均衡は、n個の価格変数が動いてn本の方程式を成立させる体系として表現できるが、その際、収支均衡条件によって1本の式が独立でなくなる。そのとき、相対価格だけが意味をもつものになるが、価値標準が1つ決められると、すべての変数の値が決まる。労働、財、貨幣、債券の4つの商品からなる一般均衡を考え、労働、財の価格をそれぞれw,p、利子率をrとすると、一般均衡は⎧ ⎪ ⎪ ⎪ ⎪ ⎨ ⎪ ⎪ ⎪ ⎪ ⎩ EL(w,p,r)=0 EG(w,p,r)=0 EM(w,p,r)=0 EB(w,p,r)=0と書けるだろう。ここで、EL,EG,EM,EBはそれぞれ、労働、財、貨幣、債券の超過需要である。収支均衡条件から、wEL+pEG+EM+EB =0だから、1つの式は独立でなくなり、3本の独立な方程式が3つの変数の値を決定する。第1式と第2式が実物に関する式であり、これから、相対価格p/w(あるいは実質賃金w/p)と利子率rが決まる。第3式は貨幣数量式であり、これによって物価水準pまたは貨幣賃金wが決まる。これはヒックスの長期の完全均衡を表している。ヒックスは、固定価格の世界もこれを使って表せると言う。貨幣賃金が固定されているとしよう。すなわちw=¯w。その時、労働市場では、労働需要と労働供給のうち小さい方が実現する。今、不完全雇用で労働需要の方が小さいとしてこれをDLと書こう。そうすると、方程式体系は⎧ ⎪ ⎪ ⎪ ⎪ ⎨ ⎪ ⎪ ⎪ ⎪ ⎩ DL =f(p/¯w,r) EG(DL,p/¯w,r)=0 EM(DL,p/¯w,r)=0 EB(DL,p/¯w,r)=0と書けるだろう。やはり収支均衡条件から1式は独立でなくなる。そこで、債券の方程式を無視しよう。

労働需要が相対価格(実質賃金)だけの関数だとすれば、第1式はDL =f(p/¯w)となるだろう。財の供給は労働需要の増加関数で、財の需要は消費と投資とから成り、消費が財の供給量の増加関数、投資が利子率の減少関数だとすれば、第2式はEG(DL,r)=0と書いてよい。貨幣需要が財の供給量と利子率の関数だとすると、第3式もEM(DL,r)=0となるだろう。第1式は、労働需要とpとの右上がりの関係を与え、これと第2式とから、財の超過需要を0にする、pとrとの組合せが、右下がりのp−r曲線として与えられるだろう。他方、貨幣需給均衡を示す第3式を満たす、pとrとの組は、右上がりp−r曲線として与えられる。これら2本のp−r曲線から、財市場と貨幣市場とを同時に均衡させる価格と利子率とが決まる。物価pは体系の中で決まるが、それは賃金が外生的に与えられるからである。賃金水準を物価水準と見なすならば、物価を外生的に与えているのと変わらない。これはほとんどIS-LMモデルである。ただし、相対価格が明示的に現れる。さらに財の価格も固定価格になれば、全体系はEG(DL,r)=0 EM(DL,r)=0となる。第1式は、労働需要と利子率との右下がりの関係を与え、第2式は労働需要と利子率との右上がりの関係を与える。両者の交点で雇用と利子率が決まる。雇用を実質所得と読み替えれば、これはIS-LM分析そのものである。財の価格も賃金も外生的に与えられており、物価水準はそれで決まっている。

https://ja.m.wikipedia.org/wiki/IS-LM%E5%88%86%E6%9E%90

「IS-LM: 1つの説明」はIS-LMへの反省を含んだ論文である。ヒックスは、IS-LMモデルに今は満足していないと述べた(Hicks 1980-1 in Hicks 1982, p.318)。その理由は、均衡分析一般が不満足なものであるということである。現に実現している所得と利子率とがIS曲線とLM曲線との交点だと見なすとしても、その点以外の曲線上の点は、理論上の架空のものであって、現実にその組合せが起こりうるとは限らないから、例えば、貨幣量が増したときに、元のIS曲線に沿って均衡点が移動するとは限らないといったことである(ibid., pp.327-328)。一方、ヒックスは、この論文で、IS-LM体系を一般均衡モデルとして解釈できることを示そうとしている。つまり、一般均衡モデルで価格の伸縮性を奪い、固定価格を仮定すると、ケインズ体系になるという解釈を表現したのがIS-LMモデルだというのである。一般均衡は、n個の価格変数が動いてn本の方程式を成立させる体系として表現できるが、その際、収支均衡条件によって1本の式が独立でなくなる。そのとき、相対価格だけが意味をもつものになるが、価値標準が1つ決められると、すべての変数の値が決まる。労働、財、貨幣、債券の4つの商品からなる一般均衡を考え、労働、財の価格をそれぞれw,p、利子率をrとすると、一般均衡は⎧ ⎪ ⎪ ⎪ ⎪ ⎨ ⎪ ⎪ ⎪ ⎪ ⎩ EL(w,p,r)=0 EG(w,p,r)=0 EM(w,p,r)=0 EB(w,p,r)=0と書けるだろう。ここで、EL,EG,EM,EBはそれぞれ、労働、財、貨幣、債券の超過需要である。収支均衡条件から、wEL+pEG+EM+EB =0だから、1つの式は独立でなくなり、3本の独立な方程式が3つの変数の値を決定する。第1式と第2式が実物に関する式であり、これから、相対価格p/w(あるいは実質賃金w/p)と利子率rが決まる。第3式は貨幣数量式であり、これによって物価水準pまたは貨幣賃金wが決まる。これはヒックスの長期の完全均衡を表している。ヒックスは、固定価格の世界もこれを使って表せると言う。貨幣賃金が固定されているとしよう。すなわちw=¯w。その時、労働市場では、労働需要と労働供給のうち小さい方が実現する。今、不完全雇用で労働需要の方が小さいとしてこれをDLと書こう。そうすると、方程式体系は⎧ ⎪ ⎪ ⎪ ⎪ ⎨ ⎪ ⎪ ⎪ ⎪ ⎩ DL =f(p/¯w,r) EG(DL,p/¯w,r)=0 EM(DL,p/¯w,r)=0 EB(DL,p/¯w,r)=0と書けるだろう。やはり収支均衡条件から1式は独立でなくなる。そこで、債券の方程式を無視しよう。

労働需要が相対価格(実質賃金)だけの関数だとすれば、第1式はDL =f(p/¯w)となるだろう。財の供給は労働需要の増加関数で、財の需要は消費と投資とから成り、消費が財の供給量の増加関数、投資が利子率の減少関数だとすれば、第2式はEG(DL,r)=0と書いてよい。貨幣需要が財の供給量と利子率の関数だとすると、第3式もEM(DL,r)=0となるだろう。第1式は、労働需要とpとの右上がりの関係を与え、これと第2式とから、財の超過需要を0にする、pとrとの組合せが、右下がりのp−r曲線として与えられるだろう。他方、貨幣需給均衡を示す第3式を満たす、pとrとの組は、右上がりp−r曲線として与えられる。これら2本のp−r曲線から、財市場と貨幣市場とを同時に均衡させる価格と利子率とが決まる。物価pは体系の中で決まるが、それは賃金が外生的に与えられるからである。賃金水準を物価水準と見なすならば、物価を外生的に与えているのと変わらない。これはほとんどIS-LMモデルである。ただし、相対価格が明示的に現れる。さらに財の価格も固定価格になれば、全体系はEG(DL,r)=0 EM(DL,r)=0となる。第1式は、労働需要と利子率との右下がりの関係を与え、第2式は労働需要と利子率との右上がりの関係を与える。両者の交点で雇用と利子率が決まる。雇用を実質所得と読み替えれば、これはIS-LM分析そのものである。財の価格も賃金も外生的に与えられており、物価水準はそれで決まっている。

https://ja.m.wikipedia.org/wiki/IS-LM%E5%88%86%E6%9E%90

IS–LM 分析は、1936年9月にオックスフォード大学で開かれた計量経済学会にその萌芽を見ることができる。ロイ・ハロッド、ジョン・ヒックス、ジェイムズ・ミードらはジョン・メイナード・ケインズの『一般理論』を数学的なモデルとしてまとめることを試み、論文を執筆していた。ハロッドの草稿を見たヒックスは IS–LM モデルを考えつき、1937年にそのアイデアを論文 Mr. Keynes and the Classics: A Suggested Interpretation [1] として発表した。なお当初は "LM" ではなく "LL" の略語が用いられていた。

ヒックスは後に IS–LM モデルがケインズ理論の重要な点を見逃していることを認め、IS–LM モデルや一般の均衡理論に対して、適用範囲の非常に限られた "classroom gadget" であると批判した[注 1][2]。 第一の問題は、ケインズはその枠組みを超えることを試みているにもかかわらず、実物部門と金融部門を完全に分離して扱っていることであり、 加えて、流動性選好は不確実性の存在があってはじめて意味を成すにもかかわらず、均衡モデルは不確実性を無視していることも問題とした[注 2][2]。 現代のマクロ経済学者の多くは IS–LM モデルを現実の経済を理解するための最低限の近似でしかないと考えている。

IS–LM モデルが不完全なモデルであることは広く認められていることだが、教育的な道具として、マクロ経済学者がより詳細な方法で解決を試みるような問題に対し、その理解を促す目的で使われている。 実際、ニュー・ケインジアンやリアルビジネスサイクル理論が台頭した結果、IS–LM モデルは多くの学部生向けのマクロ経済学の教科書では紹介されているが、ほとんどの大学院生向けの教科書では省かれている[3]。

文献

- ^ Hicks 1937.

- ^ a b Hicks 1980.

- ^ Mankiw, N.G., "The Macroeconomist as Scientist and Engineer" (2006), p. 19.

- ^ a b N. G. Mankiw

- ^ IS-LMentary The conscience of a liberal 2011年10月9日

参考文献

- Hicks, J. R. (April, 1937). “Mr. Keynes and the Classics – A Suggested Interpretation” (PDF). Econometrica 5: 147–159 2013年3月29日閲覧。.

- Hicks, J. P. (1980–1981). “IS-LM: An Explanation”. Journal of Post Keynesian Economics 3: 139–155.

- Mankiw, N. G. (2006). Macroeconomics (6th Revised ed.). Worth Publishers Inc.,U.S.. ISBN 978-0716767114.

( 経済学、リンク::::::::::)

ヒックス『価値と資本』John.Hicks,Value and Capital(1939,1946)

http://nam-students.blogspot.jp/2015/10/johnhicksvalue-and-capital19391946.html(本頁)

加速度原理

https://kotobank.jp/word/%E5%8A%A0%E9%80%9F%E5%BA%A6%E5%8E%9F%E7%90%86-44848

J・M・クラーク

https://ja.wikipedia.org/wiki/%E3%82%B8%E3%83%A7%E3%83%B3%E3%83%BB%E3%83%A2%E3%8

3%BC%E3%83%AA%E3%82%B9%E3%83%BB%E3%82%AF%E3%83%A9%E3%83%BC%E3%82%AF

https://en.wikipedia.org/wiki/John_Maurice_Clark

NAMs出版プロジェクト: 景気循環論:メモ

http://nam-students.blogspot.

NAMs出版プロジェクト: ハロッド=ケインズ往復書簡1938

http://nam-students.blogspot.jp/2015/12/1938.htmlhttp://nam-students.blogspot.jp/2015/10/michal-kalecki.html

NAMs出版プロジェクト: マンデル=フレミング効果

NAMs出版プロジェクト: ケインジアンの交差図、IS-LM曲線:メモ

http://nam-students.blogspot.jp/2015/03/blog-post_12.html

#4

レオン・ワルラス Leon Walras 『純粋経済学要論 』:メモ

http://nam-students.blogspot.jp/2015/11/leon-walras_3.html

#1,2,9,10

NAMs出版プロジェクト: マーシャル,Alfred Marshall

http://nam-students.blogspot.jp/2015/04/alfred-marshall.html

#2,3

NAMs出版プロジェクト: パレート最適:メモ

http://nam-students.blogspot.jp/2015/04/blog-post_82.html

#20

ヴィクセル『利子と物価』:WICKSELL,K.,Geldzins und Gütenpreise.1898

http://nam-students.blogspot.jp/2015/12/wicksell-k-geldzins-und-gutenpreise-1898.html

2016齊藤誠「マイナス金利政策について:雑感」 & マクロ経済学新版

http://nam-students.blogspot.jp/2016/04/20162016-25.html

#4

レオン・ワルラス Leon Walras 『純粋経済学要論 』:メモ

http://nam-students.blogspot.jp/2015/11/leon-walras_3.html

#1,2,9,10

NAMs出版プロジェクト: マーシャル,Alfred Marshall

http://nam-students.blogspot.jp/2015/04/alfred-marshall.html

#2,3

NAMs出版プロジェクト: パレート最適:メモ

http://nam-students.blogspot.jp/2015/04/blog-post_82.html

#20

ヴィクセル『利子と物価』:WICKSELL,K.,Geldzins und Gütenpreise.1898

http://nam-students.blogspot.jp/2015/12/wicksell-k-geldzins-und-gutenpreise-1898.html

2016齊藤誠「マイナス金利政策について:雑感」 & マクロ経済学新版

http://nam-students.blogspot.jp/2016/04/20162016-25.html

Gianluigi Coppola「IS-LM Model」

https://appsto.re/jp/BwUTI.i App

https://appsto.re/jp/BwUTI.i App

Ramachandra Hegde「ConceptIQ : Micro-economics」

https://appsto.re/jp/bydtN.i

経済学のアプリの英語版はいくつか出ている。日本語版も欲しい。

https://appsto.re/jp/bydtN.i

経済学のアプリの英語版はいくつか出ている。日本語版も欲しい。

ジョン・ヒックス - Wikipedia

ジョン・リチャード・ヒックス(John Richard Hicks、1904年4月8日 - 1989年5月20日) は、英国の経済学者。 現在のミクロ経済学・マクロ経済学の全域に貢献した。

[PDF]Value and Capital - Freehttp://digamo.free.fr/hicks39.pdf 2ed.

Value and Capital is better left as a statement of things which can be reached by that ... of Professor Samuelson and his collaborators; I have therefore commented upon ..... regard Pareto's theory as being superior to Marshall's in all respects.

p.15

https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEhY6d8w9Q253rA3xPMBKjU8K8S54f_b2Ty3YRA2b4CoQm-f0JGVRF8FtY3Pxm1CFD6kNyTs4PhXZqTIQEHfXv0Goz-49EqY4yz3mVm8UiQCfAcN6eJMIRN5B_5wIURDwmAfHrXqyw/s1600/hicks1.jpg

価値と資本―経済理論の若干の基本原理に関する研究 (岩波文庫): J.R. ヒックス, John Richard Hicks

結局現代経済学はこの書がベースとなっているといっていい。マクロとミクロに分けたのは『一般理論』だが、多くの教科書はヒックス『価値と資本』をなぞっている。

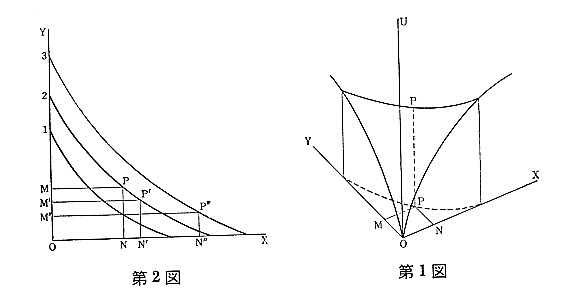

下の図(岩波文庫上48頁)でわかるように、最初に、効用関数を立体的に図示し、概念化したのはヒックスだ。

☆

価値と資本―経済理論の若干の基本原理に関する研究 (岩波文庫): J.R. ヒックス, John Richard Hicks

結局現代経済学はこの書がベースとなっているといっていい。マクロとミクロに分けたのは『一般理論』だが、多くの教科書はヒックス『価値と資本』をなぞっている。

下の図(岩波文庫上48頁)でわかるように、最初に、効用関数を立体的に図示し、概念化したのはヒックスだ。

☆

前半ミクロ、ケインズを意識した後半マクロという形式は、本書が確立したと言っていい。マーシャル、ワルラス、パレートはもちろん、スルツキー、デュプイ、ウィクセルらの位置も本書が定位したものが今日ではスタンダードになっている。行列式を駆使する数学付録は図解軽視に結果的にはなったかもしれない。

ゲゼル(一般理論#23で言及)やカレツキ(価値と資本#17,付録に名前が出てくる☆)をヒックスがどう評価したかが気になる。

☆☆

☆☆

#9

週(WEEK,期間)という概念で、マーシャルの均衡の時間的構造とワルラス、パレートの一般均衡理論を結びつけた9章が今も議論の中心にある。

(第3部 動学的経済学の基礎 第九章 分析の方法)

(宇沢弘文著作集9参照)

週(WEEK,期間)という概念で、マーシャルの均衡の時間的構造とワルラス、パレートの一般均衡理論を結びつけた9章が今も議論の中心にある。

(第3部 動学的経済学の基礎 第九章 分析の方法)

(宇沢弘文著作集9参照)

ある人の所得とは、彼が週のうちに消費し得て、しかも週末におけると同一であることを期待しうるようなものである

邦訳上311頁

事後(エクス・ポスト)の所得と事前(エクス・アンテ)の所得との理論的混同は、所得と資本との実際的混同に対応する

邦訳上315頁

資本価値曲線RR

所得水準SS

万事はかくしてRR曲線とSS曲線との相対的弾力性に依存する

邦訳上239頁

収入の流列の平均期間が、それと対比される標準流列の平均期間よりも大であるならば、利率の下落は収入流列の資本価値を標準流列のそれよりも一層多く高め、従ってまた所得を増加させるであろう。しかるにもし収入の流列の平均期間が標準流列のそれよりも小であるならば、所得を増加させるのは利率の上昇であろう。

邦訳上329頁

上の図1939はほとんどソローモデル1956であり、しかもそれに大きく先行する。ラムゼーモデル1928からは遅れるが。

Value and Capital - Wikipedia, the free encyclopedia

Value and Capital - Wikipedia, the free encyclopedia

https://en.wikipedia.org/wiki/Value_and_Capital

The book has 19 chapters and the following outline:

Introduction

Part I, The theory of subjective value

Part II, General equilibrium

Part III, The foundations of economic dynamics

Part IV, The working of the dynamic system

Mathematical appendix.

Introduction

PART I, THE THEORY OF SUBJECTIVE VALUE

1.Utility and Preference

2.The law of consumer's demand

3.Complementarity

PART II, GENERAL EQUILIBRIUM

4.The general equilibrium of exchange

5.The working of the general equilibrium system

6.Equilibrium of the firm

7.Technical complementarity and Technical substitution

8.The general equilibrium of production

PART III, THE FOUNDATIONS OF ECONOMIC DYNAMICS

9.The method of analysis

10.Equilibrium and Disequilibrium

11.Interest

12.The determination of the rate of interest

13.Interest and Money

14.Income

PART IV, THE WORKING OF THE DYNAMIC SYSTEM

15.The planning of production

16.Prices and the production plan

17.Interest and the production plan

18.Spending and Lending

19.The demand for money

20.The temporary equilibrium of the whole system. (I) its imperfect stability

21.The temporary equilibrium of the whole system. (II) possible stabilizers

22.The temporary equilibrium of the whole system. (III) the laws of its working

23.The accumulation of capital

24.Conclusion-the trade cycle

Mathematical appendix.

岩波文庫版上下

出版年月:1995年2,3月(最初の邦訳出版は1951年)

安井琢磨・熊谷尚夫訳『価値と資本』全二冊(邦訳初版1951・岩波書店)

[目次]

第1部 主観的価値の理論

第一章 効用と選好 ☆

第二章 消費者需要の法則

第三章 補完

第2部 一般均衡

第四章 交換の一般均衡

第五章 一般均衡体系の運行

第六章 企業の均衡

第七章 技術的補完と技術的代替

第八章 生産の一般均衡

第3部 動学的経済学の基礎

第九章 分析の方法 ☆☆

第十章 均衡と不均衡

第十一章 利子

第十二章 利率の決定

第十三章 利子と貨幣

第十四章 所得 ☆☆☆__________上/下

第4部 動学的体系の運行

第十五章 生産の計画

第十六章 価格と生産計画

第十七章 利子と生産計画

第十八章 費消と貨出

第十九章 貨幣に対する需要

第二十章 全体系の一時的均衡1

第二十一章 全体系の一時的均衡2

第二十二章 全体系の一時的均衡3

第二十三章 資本の蓄積

第二十四章 結論―景気循環

数学付録

索引

The book has 19 chapters and the following outline:

Introduction

Part I, The theory of subjective value

Part II, General equilibrium

Part III, The foundations of economic dynamics

Part IV, The working of the dynamic system

Mathematical appendix.

Introduction

PART I, THE THEORY OF SUBJECTIVE VALUE

1.Utility and Preference

2.The law of consumer's demand

3.Complementarity

PART II, GENERAL EQUILIBRIUM

4.The general equilibrium of exchange

5.The working of the general equilibrium system

6.Equilibrium of the firm

7.Technical complementarity and Technical substitution

8.The general equilibrium of production

PART III, THE FOUNDATIONS OF ECONOMIC DYNAMICS

9.The method of analysis

10.Equilibrium and Disequilibrium

11.Interest

12.The determination of the rate of interest

13.Interest and Money

14.Income

PART IV, THE WORKING OF THE DYNAMIC SYSTEM

15.The planning of production

16.Prices and the production plan

17.Interest and the production plan

18.Spending and Lending

19.The demand for money

20.The temporary equilibrium of the whole system. (I) its imperfect stability

21.The temporary equilibrium of the whole system. (II) possible stabilizers

22.The temporary equilibrium of the whole system. (III) the laws of its working

23.The accumulation of capital

24.Conclusion-the trade cycle

Mathematical appendix.

岩波文庫版上下

出版年月:1995年2,3月(最初の邦訳出版は1951年)

安井琢磨・熊谷尚夫訳『価値と資本』全二冊(邦訳初版1951・岩波書店)

[目次]

第1部 主観的価値の理論

第一章 効用と選好 ☆

第二章 消費者需要の法則

第三章 補完

第2部 一般均衡

第四章 交換の一般均衡

第五章 一般均衡体系の運行

第六章 企業の均衡

第七章 技術的補完と技術的代替

第八章 生産の一般均衡

第3部 動学的経済学の基礎

第九章 分析の方法 ☆☆

第十章 均衡と不均衡

第十一章 利子

第十二章 利率の決定

第十三章 利子と貨幣

第十四章 所得 ☆☆☆__________上/下

第4部 動学的体系の運行

第十五章 生産の計画

第十六章 価格と生産計画

第十七章 利子と生産計画

第十八章 費消と貨出

第十九章 貨幣に対する需要

第二十章 全体系の一時的均衡1

第二十一章 全体系の一時的均衡2

第二十二章 全体系の一時的均衡3

第二十三章 資本の蓄積

第二十四章 結論―景気循環

数学付録

索引

第一部はマーシャル原理第3部と同じ主題、欲望。

第二部はワルラス、パレートの一般均衡理論。

第三部はワルラスの延長。動学。ここが一番重要。

第四部は動学の運行。時間総合。

#3貨幣で表した限界効用の概念が必要だという。

http://www.eonet.ne.jp/~bookman/kikouhonn/hicks.htm

「本書の本当の面白さは、様々な経済思想(ローザンヌ学派、ケンブリッジ学派、オーストリア学派、スェーデン学派など)を見事に総合させていく第二部以降にあるといえるかもしれない」(根井雅弘氏)

http://soejimaronbun.sakura.ne.jp/files/ronbun065.html

ヒックスはワルラスが『純粋経済学要論』で展開した一般均衡理論を継承し、科学として完成させた人物である。

http://www.eonet.ne.jp/~bookman/kikouhonn/hicks.htm

「本書の本当の面白さは、様々な経済思想(ローザンヌ学派、ケンブリッジ学派、オーストリア学派、スェーデン学派など)を見事に総合させていく第二部以降にあるといえるかもしれない」(根井雅弘氏)

http://soejimaronbun.sakura.ne.jp/files/ronbun065.html

ヒックスはワルラスが『純粋経済学要論』で展開した一般均衡理論を継承し、科学として完成させた人物である。

小室直樹先生の師匠である森嶋通夫(もりしまみちお)教授は、学徒出陣で戦場に赴いた際、ジョン・リチャード・ヒックス(John Richard Hicks)の『価値と資本』(Value and Capital)を携え、任務の間に精読し、ヒックスの理論を自家薬籠中(じかやくろうちゅう)のものとした。

森嶋通夫 ヒックス

森嶋教授によれば、「この一冊を精読し、理解し得たならば極意皆伝。他をあれこれ読む必要はない」とまで言い切っていると、小室博士は述べている。

ヒックスの『価値と資本』がいかににすごいものであるか、『経済学をめぐる巨匠たち』から二箇所引用して、経済学の項を終えようと思う。

(引用開始)

ケインズ革命は同時に方法論革命であった。

それまで、御伽噺(a fairy story)に過ぎなかった経済学は、この時代に科学(a science)にまで成長したのであった。

それまで、御伽噺(a fairy story)に過ぎなかった経済学は、この時代に科学(a science)にまで成長したのであった。

その基礎を築いたのはワルラスであったが、ワルラスは、どの経済学者でも自由に使用す

る事が出来る道具を提供したわけでもなかった。ワルラスの書物は、一般均衡理論を樹立はした。が、それを読んだ経済学者に数学的訓練を施し、必要な数学を

自由に使いこなさせるシステムを備えてはいなかった。

この用役を果たした本こそ実にヒックス教授の『価値と資本』であった。

この本を完璧に読む者は、差し当たって経済学研究に十分な数学を使用する能力を身につける事が出来る。この本はこういう効用を持っていた。

とは言うものの、ヒックス教授の『価値と資本』をマスターするためには、当時の英米人すら五年を必要とすると言われていた。それにしても、それだけの年数をかけて努力をすれば、当時の近代経済学を十分に駆使し得る数学と論理とを身に付け得るのである。

この意味でヒックス教授の『価値と資本』は、当時出現したタイムリーな最良の「教科書」であったとも言える。(小室直樹 『経済学をめぐる巨匠たち』 二〇二ページ)

(引用終わり)

小室博士によれば、森嶋教授の指導方針は、まずヒックスの『価値と資本』をマスターし、次にサミュエルソンの『経済分析の基礎』を読み、自らケインズ・モデルを作成してみよというものだった。

・・・・

ヒックス『価値と資本―経済理論の若干の基本原理に関する研究』 (岩波文庫): J.R. ヒックス, John Richard Hicks Value and Capital 1939,1946

ヒックス『価値と資本(Value and Capital)』1939,1946.(岩波現代叢書1951,岩波文庫1995)

http://digamo.free.fr/hicks39.pdf 2ed. Free

下の図(上記pdf,p.14)でわかるように、最初に効用関数を立体的に図示し、概念化したのはヒックスだ。

https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEhY6d8w9Q253rA3xPMBKjU8K8S54f_b2Ty3YRA2b4CoQm-f0JGVRF8FtY3Pxm1CFD6kNyTs4PhXZqTIQEHfXv0Goz-49EqY4yz3mVm8UiQCfAcN6eJMIRN5B_5wIURDwmAfHrXqyw/s1600/hicks1.jpg

結局現代経済学はこの書がベースとなっているといっていい。マクロとミクロに分けたのは

『一般理論』だが、多くの教科書はヒックス『価値と資本』をなぞっている。

1939年初版は未確認。

主著《価値と資本Value and Capital》(1939)は,ワルラス,パレートの一般均衡論に北欧学派の立場を摂取し,価格経済構造を .... 多数財の市場における安定性は最初J.R.ヒックスによって需要関数と供給関数の形状を用いての静学的方法によって分析されたが(静学的安定条件),P.A.サミュエルソンは先に述べたような形で調整過程の動学方程式を定式化し,安定のための十分条件を求めた(動学的安定条件)。彼の結果は後にK.アローやL.ハーウィッツらによって発展させられ,安定条件についてより適切な経済的な解釈が与えられるようになった。

ポール・サミュエルソンの『経済分析の基礎』(

・・・・

ヒックス『価値と資本―経済理論の若干の基本原理に関する研究』 (岩波文庫): J.R. ヒックス, John Richard Hicks Value and Capital 1939,1946

ヒックス『価値と資本(Value and Capital)』1939,1946.(岩波現代叢書1951,岩波文庫1995)

http://digamo.free.fr/hicks39.pdf 2ed. Free

下の図(上記pdf,p.14)でわかるように、最初に効用関数を立体的に図示し、概念化したのはヒックスだ。

https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEhY6d8w9Q253rA3xPMBKjU8K8S54f_b2Ty3YRA2b4CoQm-f0JGVRF8FtY3Pxm1CFD6kNyTs4PhXZqTIQEHfXv0Goz-49EqY4yz3mVm8UiQCfAcN6eJMIRN5B_5wIURDwmAfHrXqyw/s1600/hicks1.jpg

結局現代経済学はこの書がベースとなっているといっていい。マクロとミクロに分けたのは

『一般理論』だが、多くの教科書はヒックス『価値と資本』をなぞっている。

1939年初版は未確認。

主著《価値と資本Value and Capital》(1939)は,ワルラス,パレートの一般均衡論に北欧学派の立場を摂取し,価格経済構造を .... 多数財の市場における安定性は最初J.R.ヒックスによって需要関数と供給関数の形状を用いての静学的方法によって分析されたが(静学的安定条件),P.A.サミュエルソンは先に述べたような形で調整過程の動学方程式を定式化し,安定のための十分条件を求めた(動学的安定条件)。彼の結果は後にK.アローやL.ハーウィッツらによって発展させられ,安定条件についてより適切な経済的な解釈が与えられるようになった。

ポール・サミュエルソンの『経済分析の基礎』(

《『価値と資本』はクールノーCournot,ワルラス,パレートおよびマーシ

ャルの古典的著作と並んで歷史にーつの位置を占めるであろう.これらの人

たちと同様,ヒックスは,恐るべきほどの数学的分析を物事の裏面に隱して

しまい,付録の中に閉じ込めてしまうことに成功したので,そうでなかった

場合には期侍できなかったほどの多くの読者を獲得することができたのであ

る,このはなれ業は,すべての価格が同じ割合で変化する時のグループとし

ての商品に対する需要に関する,上で述べた定理をくり返し使用することに

より出来たのである.》

マンキューマクロ経済学入門篇1:3:8,308頁,邦訳第2版276頁

8-7図 IS曲線の導出参照

(b)ケインジアンの交差図①3,②6(所得=消費+投 資),7(貯蓄=投 資)

支出|

| /

| /ー

| _ー_ー③8

| _ー/ー

|_ー_ー |

⬇︎_ー/| |

| / | |

|45度|_|_______

Y2⬅︎Y1 所得・生産

| |

| |

利| (a)投 資関数④11 利| | | (c)IS曲線④11,14

子| 子| | |

率| 率|I | |

| \ | \| |

r2___\___________|___\ |

⬆︎| |\ ⬆︎| |\|

r1___|_\_________|___|_\ S

| | |\ | | |\_

|___|_|______ |___|_|_______

Ir2⬅︎Ir1 投 資 Y2⬅︎Y1 所得・生産

(マンキューマクロ経済学入門篇1:3:8,308頁より)

J. R. ヒックス「ケインズ氏と『古典派』たち」 pdf 版

『一般理論』の整理と解説を行ったヒックスの名論文。IS-LM の発端となった論文です。 http://genpaku.org/generaltheory/hicksislm.pdf

8-7図 IS曲線の導出参照

(b)ケインジアンの交差図①3,②6(所得=消費+投 資),7(貯蓄=投 資)

支出|

| /

| /ー

| _ー_ー③8

| _ー/ー

|_ー_ー |

⬇︎_ー/| |

| / | |

|45度|_|_______

Y2⬅︎Y1 所得・生産

| |

| |

利| (a)投 資関数④11 利| | | (c)IS曲線④11,14

子| 子| | |

率| 率|I | |

| \ | \| |

r2___\___________|___\ |

⬆︎| |\ ⬆︎| |\|

r1___|_\_________|___|_\ S

| | |\ | | |\_

|___|_|______ |___|_|_______

Ir2⬅︎Ir1 投 資 Y2⬅︎Y1 所得・生産

(マンキューマクロ経済学入門篇1:3:8,308頁より)

(a)利子率が上昇すると、計画投資I(r1)は減少する。

(b)(a)における計画投資I(r1)の減少は、計画支出関数を下方へシフトさせ、

その結果、所得はY1からY2に減少する。

(c)IS曲線(c)は、利子率(a)と所得水準(b)の関係をまとめたもの。

ヒックスの図(c)だけだと思考と導出の過程がわからない。

図8-11 LM曲線の導出(マンキューマクロ経済学入門篇1:3:8,316頁,邦訳旧第2版285頁参照)

利| (a)投 資関数 利| (b)LM曲線 ⑤19(④13,15,17)

子| 子|

率| | 率| | |

|\➡︎\| | | |/

r2_\_\_________r2|___|_|

⬆︎| \|\ ⬆︎| |/|

r1___\_\_______r1|___|_|

| |\ \ | _/| |

|___|________ |___|_|_______

-m/p 実質貨幣残高(M/P) Y1 Y2 所得・生産

ケインズ『一般理論』第23章セクションVI ゲゼルについて⑥

http://genpaku.org/generaltheory/general23.html#fnref17

(b)(a)における計画投資I(r1)の減少は、計画支出関数を下方へシフトさせ、

その結果、所得はY1からY2に減少する。

(c)IS曲線(c)は、利子率(a)と所得水準(b)の関係をまとめたもの。

ヒックスの図(c)だけだと思考と導出の過程がわからない。

図8-11 LM曲線の導出(マンキューマクロ経済学入門篇1:3:8,316頁,邦訳旧第2版285頁参照)

利| (a)投 資関数 利| (b)LM曲線 ⑤19(④13,15,17)

子| 子|

率| | 率| | |

|\➡︎\| | | |/

r2_\_\_________r2|___|_|

⬆︎| \|\ ⬆︎| |/|

r1___\_\_______r1|___|_|

| |\ \ | _/| |

|___|________ |___|_|_______

-m/p 実質貨幣残高(M/P) Y1 Y2 所得・生産

ケインズ『一般理論』第23章セクションVI ゲゼルについて⑥

http://genpaku.org/generaltheory/general23.html#fnref17

http://nam-students.blogspot.jp/2015/02/httpnam-students.html

(ミクロ・マクロ経済学)クルーグマン/マンキュー/スティグリッツ/サミ ュ エルソン:目次

http://nam-students.blogspot.jp/2015/02/httpnam-students.html#refka

@ 図8-17 短期的変動の理論

ケイン

ジアンの➡︎IS曲線➡︎

交差図 ⬇︎

➡︎IS-LM➡︎総需要➡︎

➡︎ モデル 曲線 ⬇︎

⬆︎ ➡︎総需要- ➡︎短期的経済

流動 性➡︎LM曲線➡︎ ➡︎総供給モデル 変動の説明

選好理論 総供給 ⬆︎

曲線➡︎

(マンキューマクロ経済学1入門篇邦訳第3版319頁,第2版1:8:3,289頁)

(ミクロ・マクロ経済学)クルーグマン/マンキュー/スティグリッツ/サミ ュ エルソン:目次

http://nam-students.blogspot.jp/2015/02/httpnam-students.html#refka

@ 図8-17 短期的変動の理論

ケイン

ジアンの➡︎IS曲線➡︎

交差図 ⬇︎

➡︎IS-LM➡︎総需要➡︎

➡︎ モデル 曲線 ⬇︎

⬆︎ ➡︎総需要- ➡︎短期的経済

流動 性➡︎LM曲線➡︎ ➡︎総供給モデル 変動の説明

選好理論 総供給 ⬆︎

曲線➡︎

(マンキューマクロ経済学1入門篇邦訳第3版319頁,第2版1:8:3,289頁)

参考:

NAMs出版プロジェクト: ケインジアンの交差図

http://nam-students.blogspot.jp/2015/03/blog-post_12.html

http://nam-students.blogspot.jp/2015/03/blog-post_12.html

ケインズ『要約 一般理論』(ポット出版)サポートページ

http://cruel.org/b ooks/generalsummary/

クルーグマン『ケインズ「一般理論」へのイントロダクション』 html 版: 本書に収録した、 ポール・クルーグマンによる序文です。ただし、 ... J. R. ヒックス「ケインズ氏と『古典派』 たち」 pdf 版: 本書に収録した、『一般理論』の整理と解説を行ったヒックスの名論文。…

経済史の理論 (講談社学術文庫) 文庫 – 1995/12/4

投稿日 2011/5/19

形式: 文庫

- 『価値と資本』(Ⅰ、Ⅱ)、安井琢磨・熊谷尚夫訳、岩波現代叢書、1951年(岩波文庫、1995年)

- 『景気循環論』、古谷弘訳、岩波現代叢書、1951年、原著 A Contribution to the Theory of the Trade Cycle by J. R. Hicks, 1950 .

- 『経済の社会的構造』経済学入門、酒井正三郎訳、同文館、1951年

- 『賃銀の理論』、内田忠寿訳、東洋経済新報社、1952年(新版版『賃金の理論』、1965年)

- 『需要理論』、早坂忠・村上泰亮訳、岩波現代叢書、1958年

- 『世界経済論』、大石泰彦訳、岩波書店、1964年

- (R.フリッシュ、H.v.シュタッケルベルクと共著)『寡占論集』、大和瀬達二・上原一男訳、至誠堂、1970年

- 『経済史の理論』、新保博・渡辺文夫訳、日本経済新聞社、1970年(講談社学術文庫、1995年)

- 『貨幣理論』、江沢太一・鬼木甫訳、東洋経済新報社、1972年

- 『資本と時間――新オーストリア理論』、根岸隆訳、東洋経済新報社、1974年

- (能勢信子と共著)『日本経済の構造』経済学入門、山本有造訳、同文館出版、1976年

- 『ケインズ経済学の危機』、早坂忠訳、ダイヤモンド現代選書、1977年

- 『経済学の思考法――貨幣と成長についての再論』、貝塚啓明訳、岩波書店、1985年

- 『貨幣と市場経済』、花輪俊哉・小川英治訳、東洋経済新報社、1993年

////////

★

ミッチェル2019 BOX 28.1 JOHN HICKS ON HIS IS-LM FRAMEWORK

https://iitomo2010.blogspot.com/2021/10/2019-box-281john-hicks-on-his-is-lm.html @

BOX 28.1 JOHN HICKS ON HIS IS-LM FRAMEWORK

459~466:

John Richard Hicks was a British economist who 'invented' the IS-LM general equilibrium macroeconomic framework.

In

his 1937 article published in Econometrica, "Mr. Keynes and the

'Classics'; A Suggested Interpretation", Hicks sought to provide an

interpretation of Keynes' General Theory within a single diagram, the

IS-LM model. As the model became popularised and appeared in standard

macroeconomic textbooks, the terminology became IS-LM to describe the

product market equilibrium (IS) and the money market equilibrium (LM).

The IS-LM model was designed to demonstrate how the determination of

total real output was dependent on a general equilibrium in the product

and money markets. Hicks said he "invented a little apparatus" (Hicks

1937: 157) (the IS-LM framework) to bring together Keynesian and

Classical economics into an integrated model. By the 1970s, Hicks

started to sign his academic papers John Hicks rather than J.R. Hicks,

which reflected his growing dissatisfaction with his earlier work. In

1975, to formalise his transition away from his earlier views, he wrote:

"J.R. Hicks … [is] a 'neoclassical' economist now deceased … John Hicks

… [is] a non-neo-classic who is quite disrespectful towards his

'uncle'" (Hicks: 1975: 365). The issue was that he had begun to realise

that the static equilibrium IS-LM model left out the key contribution of

Keynes; the importance of time and endemic uncertainty. For example, in

the IS-LM model the current flow of investment is meant to be sensitive

to interest rate changes in the same period, which is one way in which

the money market outcome influences the product market equilibrium.

But

investment in any period is largely predetermined by decisions made in

previous periods. In 1980, Hicks wrote that he rejected the way in which

his little apparatus had been deployed by economists and the policy

interpretations that they had drawn from it. He said:

The IS-LM

diagram, which is widely, but not universally accepted as a convenient

synopsis of -Keynesian theory, is a thing for which I cannot deny that I

have some responsibility. It first saw the light in a paper of my own,

"Mr. Keynes and the Classics" (1937) … I have, however, not concealed

that, as time has gone on, I have myself become dissatisfied with it …

[the] diagram is now much less popular with me than I think it still is

with many other people … (Hicks 1980:139)

BOX 28.1 ジョン・ヒックス、そのIS-LMフレームワークについて

ジョン・リチャード・ヒックスは、一般均衡マクロ経済学の枠組みIS-LMを「発明」した英国の経済学者である。

1937年にエコノメトリカ誌に発表した論文「Mr.

Keynes and the 'Classics'; A Suggested

Interpretation」で、ヒックスは、ケインズの一般理論をIS-LMモデルという1つの図で解釈しようとした。このモデルが一般化し、標準的なマクロ経済学の教科書に掲載されるようになると、製品市場の均衡(IS)と貨幣市場の均衡(LM)を表す用語としてIS-LMが使われるようになりました。IS-LMモデルは、実質総生産の決定が製品市場と貨幣市場の一般均衡に依存することを示すために設計された。ヒックスは、ケインズ経済学と古典派経済学を統合したモデルにするために、「小さな装置を発明した」(Hicks

1937:

157)と述べている(IS-LMフレームワーク)。1970年代に入ると、ヒックスは自分の学術論文にJ.R.ヒックスではなくジョン・ヒックスと署名するようになったが、これは彼の以前の仕事に対する不満の高まりを反映している。J.R.ヒックス(J.R.Hicks)は、今は亡き『新古典派』の経済学者であり、ジョン・ヒックス(John

Hicks)は、『おじさん』に失礼な『非新古典派』である」(Hicks: 1975:

365)と述べています。問題は、静的平衡モデルであるIS-LMモデルが、ケインズの重要な貢献である、時間と固有の不確実性の重要性が抜け落ちていることに気付き始めたことでした。例えば、IS-LMモデルでは、投資の流れは同時期の金利の変化に敏感であるとされており、これは金融市場の結果が製品市場の均衡に影響を与える一つの方法です。

しかし、どの期間の投資も、前の期間の決定に大きく左右されます。1980年、ヒックスは、彼の小さな装置が経済学者によって展開されてきた方法と、そこから導き出された政策解釈を否定している。彼はこう言っている。

IS-LM図は、ケインズ理論の便利な概要として広く受け入れられているが、普遍的なものではなく、私の責任も否定できない。しかし、時間が経つにつれて、私自身がこの図に不満を持つようになったことを隠してはいませんでした...(この図は、他の多くの人々にとってはまだそうだと思いますが、私にとっては今ではずっと人気がありません)...(Hicks

1980:139)。

Hicks had also come to realise that the IS-LM model

contains an important logical flaw. The IS curve concerns flows of

spending and income, while the LM curve concerns the demand and supply

of money, which is a stock variable. The equilibrium point is a

combination of income and interest rate that simultaneously satisfies

equilibrium in both the goods and money markets, that is, simultaneously

satisfies equilibrium of flows and stocks. In 1975 Duncan Foley

demonstrated that a simultaneous equilibrium of stocks and flows is

conceptually very complicated. To put it simply, a stock is at a point

in time while a flow occurs over time. We can define a stock equilibrium

for purposes of the LM curve on, say, 1 January of the year; but the

flow equilibrium shown in the IS curve takes place over time, say from 1

January to 31 December. If that is the case, what is the time period

that is represented in any of the IS-LM figures presented earlier in

this chapter? A better way to approach such questions is through what is

called 'stock flow consistent modelling', as developed by Wynne Godley.

But these are difficult issues, beyond the scope of this textbook.

Suffice it to say here that the IS-LM approach is definitely not 'stock

flow consistent', which is something Hicks began to recognise.

Consequently, he rejected the use of the logically incoherent IS-LM

model for policy analysis, which is what orthodox economists have

primarily used it for! (See also the quote from Hicks at the end of this

chapter.)

…

The last word in this chapter will go to

the original architect of the IS-LM approach, John Hicks, who reflected

on his creation and the way it had been subsequently used in a 1980

article in the Journal of Post Keynesian Economics:

I

accordingly conclude that the only way in which IS-LM analysis usefully

survives – as anything more than a classroom gadget, to be superseded,

later on, by something better – is in application to a particular kind

of -causal analysis, where the use of equilibrium methods, even a

drastic use of equilibrium methods, is not inappropriate. I have

deliberately interpreted the equilibrium concept, to be used in such

analysis, in a very stringent manner (some would say a pedantic manner)

not because I want to tell the applied economist, who uses such

-methods, that he is in fact committing himself to anything which must

appear to him to be so ridiculous, but because I want to ask him to try

to assure himself that the divergences between reality and the

theoret-ical model, which he is using to explain it, are no more than

divergences which he is entitled to overlook. I am quite prepared to

believe that there are cases where he is entitled to overlook them. But

the issue is one which needs to be faced in each case. When one turns to

questions of policy, looking toward the future instead of the past, the

use of -equilibrium methods is still more suspect. For one cannot

prescribe policy without considering at least the possibility that

policy may be changed. There can be no change of policy if everything is

to go on as expected – if the economy is to remain in what (however

approximately) may be regarded as its existing equilibrium. It may be

hoped that, after the change in policy, the economy will somehow, at

some time in the future, settle into what may be regarded, in the same

sense, as a new equilibrium; but there must necessarily be a stage

-before that equilibrium is reached. There must always be a problem of

traverse. For the study of a -traverse, one has to have recourse to

sequential methods of one kind or another. (Hicks 1980: 152–3, emphasis

in original)

ヒックスはまた、IS-LMモデルには重要な論理的欠陥があることに気付いていた。IS曲線は支出と所得のフローに関わるものであり、LM曲線はストック変数である貨幣の需要と供給に関わるものである。均衡点は、財市場と貨幣市場の両方で同時に均衡を満たす、つまりフローとストックの均衡を同時に満たす所得と金利の組み合わせである。1975年、Duncan

Foleyは、ストックとフローの同時均衡は概念的に非常に複雑であることを示した。簡単に言えば、ストックはある時点でのものであり、フローは時間の経過とともに発生するものである。例えば、LMカーブではストックの均衡はその年の1月1日とすることができるが、ISカーブで示されるフローの均衡は1月1日から12月31日までというように時間をかけて行われるのである。そうだとすると、この章で先に紹介したIS-LMの図で表されている期間は何なのだろうか?このような問題にアプローチするには、Wynne

Godley氏が開発した「ストックフロー・コンスタント・モデリング」と呼ばれる手法が適しています。しかし、これは難しい問題であり、この教科書の範囲を超えています。ここでは、IS-LMアプローチが「ストックフローとの整合性」に欠けることは、ヒックスが認識し始めたことで十分でしょう。その結果、彼は論理的に支離滅裂なIS-LMモデルを、正統派経済学者が主に使用してきた政策分析に使用することを拒否しました。(この章の最後にあるヒックスの引用も参照してください。)

...

本章の最後の言葉は、IS-LMアプローチの最初の設計者であるジョン・ヒックスに捧げます。ヒックスは、1980年にJournal

of Post Keynesian Economicsに寄稿した論文の中で、自分が作ったものとその後の使われ方を振り返っています。

したがって、私は、IS-LM分析が有益に存続する唯一の方法は、教室での小道具以上のものであり、後にもっと良いものに取って代わられるものであると結論づけています。それは、特殊な種類の-原因分析への応用であり、そこでは均衡法の使用、たとえ均衡法の大幅な使用であっても不適切ではありません。私は、このような分析に用いられる均衡概念を、意図的に非常に厳しい方法(衒学的な方法と言う人もいます)で解釈しましたが、それは、このような方法を用いる応用経済学者に、実際には非常に馬鹿げていると思われるようなことを約束していると言いたいからではなく、現実と、それを説明するために用いている理論的モデルとの間の乖離が、見過ごす権利のある乖離にすぎないことを確認するように求めたいからです。私は、彼がそれらを見過ごす権利がある場合があると信じる準備ができています。しかし、この問題はそれぞれのケースで直面しなければならないものです。過去ではなく未来を見据えた政策の問題に目を向けると、「均衡」の手法の使用はさらに疑わしいものとなる。なぜなら、少なくとも政策が変更される可能性を考慮せずに、政策を規定することはできないからである。すべてが期待通りに進むのであれば、つまり、経済が(たとえ近似的であっても)既存の均衡とみなされる状態にとどまるのであれば、政策の変更はありえない。政策を変更した後、将来のある時点で、経済が何らかの形で、同じ意味で新たな均衡とみなされる状態に落ち着くことが期待されるかもしれませんが、その均衡に到達する前には、必ず段階があるはずです。常にトラバースの問題があるはずだ。トラバースの研究のためには、ある種の逐次的な方法に頼らざるを得ないのである。(Hicks

1980: 152-3, emphasis in original)

The last point was telling.

While the intersection of given IS and LM curves might reflect

conditions now, the other points on the respective curves are what John

Hicks called "theoretical constructions" (1980: 149) and "surely do not

represent, make no claim to represent, what actually happened"

(1980:149).

最後の点が重要である。与えられたIS曲線とLM曲線の交点は、現在の状況を反映しているかもしれないが、それぞれの曲線上の他の点は、ジョン・ヒックスが「理論的な構築物」(1980:

149)と呼んだものであり、「きっと実際に起こったことを表していないし、表していると主張してもいない」(1980: 149)のである。

Conclusion

This

chapter has examined in detail the Neoclassical Keynesian approach that

dominated macroeconomics for over a quarter of a century after the

Second World War. While supposedly a "Keynesian" approach, in reality it

was largely based on orthodox economics. It used a simplistic IS-LM

model that was based on simultaneous clearing in the money and goods

markets. Deviations from a full employment equilibrium could occur, but

market mech-anisms would (eventually) move the economy to full

employment. Not only did this view dominate in academia, but it also

formed the basis of much policymaking. Because of policy, predictive,

and theoretical failures, the IS-LM model was gradually dropped by

academics (although it still resides in the minds of many policymakers

and a few influential professors of economics). In Chapter 30 we will

discuss the New Macroeconomic Consensus model that has replaced IS-LM as

the domin-ant

model. We will see that while there are differences between the two, there remains a similar equilibrium framework.

References

Fisher, I. (1933) "The Debt-Deflation Theory of Great Depressions" Econometrica, 1(4), 337–57.

Foley,

D.K. (1975) "On Two Specifications of Asset Equilibrium in

Macroeconomic Models", Journal of Political Economy, 83(2), 303–24.

Hicks, J.R. (1937) "Mr. Keynes and the 'Classics'; A Suggested Interpretation", Econometrica, 5(2), 147–59.

Hicks, John (1975) "Revival of Political Economy: The Old and the New", The Economic Record, 51(135), 365–7.

Hicks, J. (1980) "IS-LM: 'An Explanation'", Journal of Post Keynesian Economics, 3(2), 139–54.

Holmes,

A. (1969) "Operational Constraints on the Stabilization of Money Supply

Growth. In Controlling Monetary Aggregates", Federal Reserve Bank of

Boston, 65–77.

Kalecki, M. (1944) "Professor Pigou on the 'Classical Stationary State' A Comment", The Economic Journal, 54(213), 131–2.

Keynes,

J.M. (1936) The General Theory of Employment, Interest, and Money,

London: Macmillan, 1957 Reprint. Minsky, H. (1982) "Debt Deflation

Processes in Today's Institutional Environment", Banca Nazionale del

Lavoro Quarterly Review, 143, 377–93.

Endnotes

1. In Figure

28.4, the upward sloping section of the LM curve is shown as being

linear. It is upward sloping, but not necessarily linear.

2. Dennis Robertson, who worked closely with Keynes at Cambridge University in the 1930s, coined the term liquidity trap.

おわりに

本章では、第二次世界大戦後、四半世紀以上にわたってマクロ経済学を支配してきた新古典派ケインズ派のアプローチを詳細に検討した。新古典派ケインジアンアプローチは、「ケインジアン」であるとされていますが、実際にはオーソドックスな経済学をベースにしていました。貨幣市場と財市場の同時清算を前提とした単純化されたIS-LMモデルを用いていた。完全雇用の均衡からの逸脱は起こり得るが、市場のメカニズムによって(最終的に)完全雇用へと移行する。この考え方は学界で主流であっただけでなく、多くの政策立案の基礎となっていました。IS-LMモデルは、政策的にも予測的にも、また理論的にも失敗したため、次第に学界では使われなくなりました(ただし、多くの政策立案者や少数の影響力のある経済学教授の頭の中には残っています)。第30章では、IS-LMモデルに代わって支配的なモデルとなった「新マクロ経済コンセンサス」モデルについて説明します。

モデルを取り上げます。この2つのモデルには違いがありますが、均衡の枠組みは同じであることがわかります。

参考文献

Fisher, I. (1933) "The Debt-Deflation Theory of Great Depressions" Econometrica, 1(4), 337-57.

Foley,

D.K. (1975) "On Two Specifications of Asset Equilibrium in

Macroeconomic Models", Journal of Political Economy, 83(2), 303-24.

Hicks, J.R. (1937) "Mr. Keynes and the 'Classics'; A Suggested Interpretation", Econometrica, 5(2), 147-59.

Hicks, John (1975) "Revival of Political Economy: The Old and the New", The Economic Record, 51(135), 365-7.

https://doi.org/10.1111/j.1475-4932.1975.tb00263.x

https://ideas.repec.org/a/bla/ecorec/v51y1975i3p365-367.html 要登録

Hicks, J. (1980) "IS-LM: 'An Explanation'", Journal of Post Keynesian Economics, 3(2), 139-54.

Holmes,

A. (1969) "Operational Constraints on the Stabilization of Money Supply

Growth. In Controlling Monetary Aggregates", Federal Reserve Bank of

Boston, 65-77.

Kalecki, M. (1944) "Professor Pigou on the 'Classical Stationary State' A Comment", The Economic Journal, 54(213), 131-2.

Keynes, J.M. (1936) The General Theory of Employment, Interest, and Money, London: Macmillan, 1957 Reprint.

Minsky,

H. (1982) "Debt Deflation Processes in Today's Institutional

Environment", Banca Nazionale del Lavoro Quarterly Review, 143, 377-93.

注釈

1. 図28.4では、LM曲線の上向き部分が直線的であることを示している。上向きに傾斜しているが、必ずしも直線的ではない。

2. 1930年代にケンブリッジ大学でケインズと親交のあったデニス・ロバートソンが流動性の罠という言葉を作った。

★★

Revival of Political Economy: The Old and the New 1975

https://ideas.repec.org/a/bla/ecorec/v51y1975i3p365-367.html

Handle: RePEc:bla:ecorec:v:51:y:1975:i:3:p:365-367

DOI: 10.1111/j.1475-4932.1975.tb00263.x

Revival of Political Economy: The Old and the New

Clearly I need to change my name. Let it be understood that Value and

Capital (1939) was the work of J. R. Hicks, a ‘neoclassical‘ economist

now deceased; while Capital and Time (1973) - and A Theory of

Economic History (1969) - are the work of John Hicks, a non-neo-classic who is quite disrespectful towards his ‘uncle’. The latter works

are meant to be read independently, and not be interpreted, as Harcourt

interprets them, in the light of their predecessor.

They themselves do however belong together. They are both of

them fruits of a historical approach. In A Theory of Economic History

this is explicit (and developed much further than the economists whom

Harcourt admires have ever developed it); in Capital and Time it is

implicit, and no doubt less obvious. Yet the purpose of Capital and Time

can still be explained in terms which historians could understand. For

it is now widely accepted, among them, that the course of events in

history can

only be explained by what they call counter-factual analysis; by sup-

posing that something which did happen did not happen, and asking

what deference that would have made to the course of events. This is

just the kind of thing which I describe in the passage which Harcourt

quotes from my Menger paper. The passage is not repeated in Capital

and Time (I expect it should have been) but the whole of the book is

written in its spirit. Thus it is quite beside the point to argue that

the assumptions which

are made for my Full Employment path are unrealistic. They are meant to

be unrealistic. I have deliberately removed a number of obvious ob-

stacles to the smooth working of an economy, in order to see if these

are the only obstacles. I have cut out money; I have cut out monopolies

(of capital and of labor); I have cut out government; I have even, excepting in a concluding passage (in Chapter XII) cut out natural scarcities. I suppose that if I were a real neoclassic, I should then be

jumping

to the conclusion that of course my economy would be working quite

smoothly; there would be a ‘smooth convergence to equilibrium’. But I

do not jump to that conclusion; I regard the matter as requiring further

investigation. I therefore attempt that investigation; it was quite a

job.

It takes up the whole of Part I1 of my book and of the Mathematical

Appendix which is an integral part of it. The results which emerge

(still very tentative results, for I am very

conscious that I am embarking on a voyage of exploration) c o n h my

suspicion that convergence may not be smooth at all, even on all the

favorable assumptions just described.

365

366 THE ECONOMIC RECORD SEF‘T.

A good deal more is required. I do indeed begin with a case in which convergence turns out to be assured - the ‘Standard Case’ which occupies a good deal of my attention. It was a natural case with which to begin, and even that case needed a lot of working out. Even there, there is the possibility that technical progress may have drastic, and very likely unacceptable, effects on distribution - the possibility that was already conjectured by Ricardo. (The conditions for this can be defined by my method more precisely than they were by Ricardo, and more precisely than they were in A Theory of Economic History; the numerical example which is given in the Appendix to that book being shown by the further work to be not fully satisfactory.)

But the Standard Case is itself a simplification; when we pass

beyond it the prospects for convergence look much less good. At least

two further obstacles appear. One is the possibility of disturbances

arising from shortening and lengthening of the construction period (the

Possibility that was first brought to the attention of economists in the

Prices

and Production of Professor Hayek); the other, which I am more

inclined to believe to be of realistic importance, is a matter of the

time-

shape of the normal productive process itself. It is only when productive processes have the convenient time-shape of the Simple Profile that

they can be relied upon to fit comfortably together.’

My results, so far (or so arranged), have been negative; but I

think that something more positive emerges by the way. ‘Convergence

to equilibrium’ has been shown to be dubious; but it has also been shown

to be unimportant. Even at the best, it will take a long time; and in

most

applications before that time has elapsed, something else (some new

exogenous shock) will surely have occurred. It is therefore of the first

importance that something can be said, by my method of analysis, about

the short-run and the medium-run effects of an exogenous disturbance --

what I call the Early Phase. (In fact, the Early Phase is much easier to

deal with than the Late Phase; and it is only in the Late Phase that any

question of convergence to equilibrium can arise.)

The Early Phase is the Phase when the new machines have already

begun to operate, but the old machines, which they will eventually

replace, have not yet (all of them) been scrapped. It is itself

preceded!

by what I call the Preliminary Phase, that during which the new mach-

ines (the first of the new machines) are being constructed. I contend

that in the Preliminary Phase nothing need happen except that the resources which would have made old machines (if the new machines

had not been invented) are transferred to make the new machines. There

is thus in this Phase no change in final output and there need be no

change in real wages. Thus it is quite consistent, if one maintains

static

expectations, to suppose that the new technique is chosen (initially) on

the basis of unchanged real wages. That is what I do; and (insisting

that

I am not talking about optimum growth paths) I am prepared to defend

it.

Capital and Time, pp. 135-7.

1975 REVIVAL OF POLITICAL ECONOMY 367

A word, in conclusion, about re-switching. It is demonstrated,

within my model, that in the Standard Case there can be no re-switching;

but that outside the Standard Case re-switching can theoretically occur.

Yet if the technical conditions of production are at all similar to those

of the Standard Case, it would seem to be unlikely that re-switching

would occur. I would myself judge that this rather weak condition may

quite probably be realized in practice - ‘usually’. That is all I intended

to convey in the passage from my Nobel lecture’ to which Harcourt

objects.

Nevertheless, on the main issue, I would go further. I have become

very suspicious, not only of the ‘production function’ but also of the

technology frontier which many anti-production function people still

maintain. The distinction between substitutions along the frontier and

changes in technology, which shift the frontier, I would now abandon.

It is useful as a piece of scaffolding, but when we come to application,

it must go. Substitutions, the most important substitutions at least, are

irreversible. For by the substitution something is learned; so that if

input-prices reverted to their old ratios, it is not the old technique which

would be reintroduced, but something new. Once that is granted (and

we have to grant it if we are to keep in touch with what is being learned

from modem studies in the history of technology)’ there can, by definition, be no re-switching.

JOHN HICKS

All Souls College, Oxford

Date of Receipt o f Typescript: March 1975

政治経済学の再興。古いものと新しいもの 1975

https://iitomo2010.blogspot.com/2021/10/revival-of-political-economy-old-and-new.html

https://ideas.repec.org/a/bla/ecorec/v51y1975i3p365-367.html

ジョン・ヒックス, 1975. "Revival of Political Economy: The Old and the New," The Economic Record, The Economic Society of Australia, vol. 51(3), pages 365-367, September.

ハンドルネーム RePEc:bla:ecorec:v:51:y:1975:i:3:p:365-367

DOI: 10.1111/j.1475-4932.1975.tb00263.x

政治経済学の再興。古いものと新しいもの

明らかに私は名前を変えなければなりません。価値と資本』(1939年)は、今は亡き「新古典派」経済学者であるJ・R・ヒックスの著作であり、『資本と時間』(1973年)および『経済史の理論』(1969年)は、「叔父」に対してかなり無礼な新古典派ではないジョン・ヒックスの著作であることを理解していただきたいと思います。後者の作品は独立して読まれるべきものであり、ハーコートが解釈しているように、前者の作品に照らし合わせて解釈されるものではない。しかし、この2つの作品は一緒になっている。これらはいずれも歴史的アプローチの成果である。A Theory of Economic History』では、この点が明示されている(そして、ハーコートが賞賛する経済学者たちがこれまでに発展させてきたものよりもはるかに先に発展させている)。しかし、『資本と時間』の目的は、歴史家が理解できる言葉で説明することができる。というのも、彼らの間では、歴史上の出来事の経過は、彼らが反事実分析と呼ぶものによってのみ説明できると広く認められているからである。つまり、起こったことが起こらなかったと仮定して、それが出来事の経過にどのような影響を与えたかを問うのである。これは、ハーコートが私のメンガー論文から引用した一節で私が説明していることと同じである。この一節は『資本と時間』の中では繰り返されていませんが(私はそうすべきだったと思っています)、この本の全体がその精神に基づいて書かれています。このように、私の完全雇用の道のために作られた仮定が非現実的であると主張することは、まったく意味のないことです。非現実的であることに意味があるのです。私は、経済が円滑に機能するための明らかな障害を意図的にいくつか取り除きました。貨幣を排除し、(資本と労働の)独占を排除し、政府を排除し、最後の一節(第12章)を除いては、自然の欠乏を排除している。もし私が本物の新古典派だったら、もちろん私の経済は非常にスムーズに機能しており、「均衡へのスムーズな収束」があるだろうという結論に飛びつくはずだと思います。しかし、私はそのような結論には至らず、この問題はさらなる調査が必要であると考えました。そこで、私はその調査を試みましたが、これはかなりの仕事でした。この調査は、私の本の第1部と、それに不可欠な部分である数学的付録の全体を占めています。出てきた結果(まだ非常に暫定的な結果で、私は探検の航海に乗り出していることを強く意識しています)は、今述べたような有利な仮定をすべて行ったとしても、収束はまったくスムーズではないのではないかという私の疑念を抱かせます。

365

366 経済的な記録はセフティです。

さらに多くのことが必要です。私は実際に、収束が確実であることが判明したケース、つまり、私が注目している「標準ケース」から始めます。始めるには自然なケースであり、そのケースでさえも多くの作業が必要でした。このケースでも、技術の進歩が分配に劇的な、そして恐らく受け入れられないような影響を与える可能性があり、その可能性はリカルドによってすでに予測されていました。(この条件は、私の方法によって、リカルドよりも正確に定義することができ、『経済史の理論』よりも正確に定義することができる。)

しかし、標準ケースはそれ自体が単純化されたものであり、それを超えると、収束の見通しはかなり悪くなる。少なくとも2つの障害があります。1つは、建設期間の短縮と延長によって生じる妨害の可能性であり(この可能性は、ハイエク教授の『価格と生産』で初めて経済学者の注意を引いたものである)、もう1つは、現実的な重要性をより強く感じているのだが、通常の生産プロセス自体の時間的な形状の問題である。生産プロセスが単純プロファイルの便利な時間形状を持っている場合にのみ、それらを快適に適合させることができます」。私の結果は、これまでのところ(あるいは、これからのところ)、ネガティブなものでしたが、途中でもっとポジティブなものが出てくると思います。均衡への収束」は疑わしいことが示されたが、重要でないことも示された。たとえ最良の状態であっても、それには長い時間がかかります。そして、ほとんどのアプリケーションでは、その時間が経過する前に、何か別のこと(何か新しい外生的なショック)が確実に起こっています。したがって、私の分析方法では、外生的な外乱の短期的および中期的な影響について、何かを語ることができることがまず重要である(私は初期段階と呼んでいる)。(実際には、初期段階は後期段階よりもはるかに扱いやすく、平衡への収束の問題が生じるのは後期段階だけである)。) 初期段階とは、新しい機械はすでに稼働し始めているが、いずれ置き換えることになる古い機械はまだ(すべて)廃棄されていない段階である。その前に、私は予備段階と呼んでいるが、これは新しい機械(新しい機械の最初のもの)が作られている段階である。私は、予備段階では、(新しい機械が発明されていなければ)古い機械を作っていた資源が新しい機械を作るために移されること以外には何も起こらないと主張する。したがって、この段階では、最終生産高には変化がなく、実質賃金にも変化が必要ない。このように、静的な期待を維持するのであれば、新しい技術が(最初は)実質賃金の変化に基づいて選択されると仮定することは、非常に整合的です。これは私が行っていることであり、(最適成長経路について話しているのではないことを主張して)それを擁護する用意があります。

資本と時間』、135-7ページ。

1975年 政治経済学の再興 367

最後に、再スイッチングについて一言。私のモデルの中では、標準ケースでは再スイッチングはありえないことが実証されていますが、標準ケースの外では再スイッチングが理論的に起こりうることがわかっています。しかし、生産の技術的条件が標準ケースのものと少しでも似ていれば、再スイッチングが起こる可能性は低いと思われる。私自身は、このかなり弱い条件が、実際にはかなりの確率で実現するのではないかと判断しています。以上が、ハーコートが異議を唱えた「ノーベル賞受賞記念講演」の一節で私が伝えたかったことである。

しかし、本題については、私はさらに踏み込んで考えます。私は、「生産関数」だけでなく、多くの反生産関数派がいまだに維持している「技術フロンティア」にも強い疑念を抱いています。フロンティアに沿った代替と、フロンティアを移動させる技術の変化とを区別することは、今では放棄します。足場の一部としては有用ですが、応用するとなると、捨てなければなりません。代入は、少なくとも最も重要な代入は、元に戻すことができません。なぜなら、置換によって何かが学ばれるからである。つまり、入力価格が以前の比率に戻ったとしても、再び導入されるのは古い技術ではなく、何か新しいものなのである。このことが認められれば(技術史における現代の研究から何が学ばれているかを把握するためには、このことを認めなければならない)、定義上、再転換はありえないのである。

ジョン・ヒックス(JOHN HICKS

オックスフォード、オール・ソウルズ・カレッジ

タイプ原稿を受け取った日。1975年3月

https://ideas.repec.org/a/bla/ecorec/v51y1975i3p365-367.html

ジョン・ヒックス, 1975. "Revival of Political Economy: このようにして、私たちは自分たちの生活の中で、自分たちの生活を自分たちで守ることができるのです。

ハンドルネーム RePEc:bla:ecorec:v:51:y:1975:i:3:p:365-367

DOI: 10.1111/j.1475-4932.1975.tb00263.x

政治経済学の再興。古いものと新しいもの

明らかに私は名前を変えなければなりません。価値と資本』(1939年)は、今は亡き「新古典派」経済学者であるJ.R.ヒックスの著作であり、『資本と時間』(1973年)および『経済史の理論』(1969年)は、「叔父」に対してかなり無礼な「新古典派」ではないジョン・ヒックスの著作であることを理解していただきたい。後者の作品は独立して読まれるべきものであり、ハーコートが解釈しているように、前者の作品に照らし合わせて解釈されるべきものではありません。しかし、この2つの作品は一緒になっている。これらはいずれも歴史的アプローチの成果である。A

Theory of Economic

History』では、この点が明示されている(そして、ハーコートが賞賛する経済学者たちがこれまでに発展させてきたものよりもはるかに先に発展させている)。しかし、『資本と時間』の目的は、歴史家が理解できる言葉で説明することができる。というのも、彼らの間では、歴史上の出来事の経過は、反事実分析と呼ばれるものによってのみ説明できると広く認められているからである。つまり、起こったことが起こらなかったと仮定し、それが出来事の経過にどのようなdBerenceをもたらしたかを問うのである。これは、ハーコートが私のメンガー論文から引用した一節で私が説明していることと同じです。この一節は『資本と時間』の中では繰り返されていませんが(私はそうすべきだと思っています)、この本の全体がその精神に基づいて書かれています。このように、私の完全雇用の道のために作られた仮定が非現実的であると主張することは、まったく意味のないことなのである。非現実的であることに意味があるのです。私は、経済が円滑に機能する上で明らかに障害となるものをいくつか意図的に取り除き、それらが唯一の障害であるかどうかを確かめました。貨幣を排除し、(資本と労働の)独占を排除し、政府を排除し、(第12章の)最後の一節を除いては、自然の希少性を排除したのである。もし私が本物の新古典派であれば、もちろん私の経済は非常にスムーズに機能しており、「均衡へのスムーズな収束」があるだろうという結論に飛びつくはずです。しかし、私はそのような結論には至らず、この問題はさらなる調査が必要であると考えました。そのため、私はその調査を試みましたが、これはかなりの仕事でした。この調査は、私の本の第1部と、それに不可欠な部分である数学的付録の全体を占めています。出てきた結果(まだ非常に暫定的な結果であり、私は探検の航海に乗り出していることを強く意識している)は、今述べたすべての好ましい仮定においても、収束はまったくスムーズではないのではないかという私の疑念を抱かせるものであった。

365

366

経済的な記録は残っていません。

もっと多くのことが必要である。私は実際に、収束が確実であることが判明したケース、つまり、私が注目している「標準ケース」から始めます。これは始めるのに自然なケースでしたが、そのケースでさえも多くの作業が必要でした。このケースでも、技術進歩が分配に劇的な、そして恐らく受け入れられないような影響を与える可能性があり、その可能性はリカルドによってすでに予測されていました。(この条件は、私の方法によって、リカルドよりも、また『経済史の理論』よりも、より正確に定義することができる。)

しかし、標準ケースはそれ自体が単純化されたものであり、それを超えると、収束の見通しはかなり悪くなる。少なくとも2つの障害があります。1つは、建設期間の短縮と延長による障害の可能性である(この可能性は、ハイエク教授の『Prictps

and

Production』で初めて経済学者の注意を引いたものである)。もう1つは、現実的な重要性をより強く感じているが、通常の生産プロセス自体の時間的形状の問題である。生産プロセスが単純プロファイルの便利な時間形状を持っている場合にのみ,それらを快適に適合させることができるのである。私の結果は、これまでのところ(あるいは、これまでのところ)ネガティブなものでしたが、途中でもっとポジティブなものが出てきたように思います。均衡への収束」は疑わしいことが示されたが、重要でないことも示された。たとえ最良の状態であっても、それには長い時間がかかります。そして、ほとんどのアプリケーションでは、その時間が経過する前に、何か別のこと(何か新しい外生的なショック)が確実に起こっています。したがって、私の分析方法では、外生的な外乱の短期的および中期的な影響について、何かを語ることができることがまず重要である(私は初期段階と呼んでいる)。(実際には、初期段階は後期段階よりもはるかに扱いやすく、平衡への収束の問題が生じるのは後期段階だけである)。)

初期段階とは、新しい機械はすでに稼働し始めているが、いずれ置き換えることになる古い機械はまだ(すべて)廃棄されていない段階である。その前に、私は予備段階と呼んでいるが、これは新しい機械(新しい機械の最初のもの)が作られている段階である。私は、予備段階では、(新しい機械が発明されていなければ)古い機械を作っていた再資源が新しい機械を作るために移されること以外には何も起こる必要はないと主張する。したがって、この段階では、最終生産高に変化はなく、実質賃金にも変化は必要ない。このように、静的な期待を維持するのであれば、新しい技術が(最初は)実質賃金の変化に基づいて選択されると仮定することは、非常に整合的です。これは私が行っていることであり、(最適成長経路について話しているのではないことを主張して)それを擁護する用意があります。

資本と時間』、135-7ページ。

1975年 政治経済学の再興 367

最後に、再スイッチングについて一言。私のモデルの中では、標準ケースでは再スイッチングはありえないことが実証されていますが、標準ケースの外では再スイッチングが理論的に起こりうることがわかっています。しかし、生産の技術的条件が標準ケースのものと少しでも似ていれば、再スイッチングが起こる可能性は低いと思われる。私自身は、このかなり弱い条件が、実際にはかなりの確率で実現するのではないかと判断しています。以上が、ハーコートが異議を唱えた「ノーベル賞受賞記念講演」の一節で私が伝えたかったことである。

しかし、本題については、私はさらに踏み込んで考えます。私は、「生産関数」だけでなく、多くの反生産関数派がいまだに維持している「技術フロンティア」にも強い疑念を抱いています。フロンティアに沿った代替と、フロンティアを移動させる技術の変化とを区別することは、今では放棄します。足場の一部としては有用ですが、応用するとなると、捨てなければなりません。代入は、少なくとも最も重要な代入は、元に戻すことができません。なぜなら、置換によって何かが学ばれるからである。従って、入力価格が以前の比率に戻ったとしても、再び導入されるのは古い技術ではなく、何か新しいものである。このことが認められれば(技術史における現代の研究から何が学ばれているかを把握するためには、このことを認めなければならない)、定義上、再転換はありえない。

ジョン・ヒックス(JOHN HICKS

オックスフォード、オール・ソウルズ・カレッジ

タイプ原稿を受け取った日 1975年3月

www.DeepL.com/Translator(無料版)で翻訳しました。

I S / L M図表は 、 G N P (国民総生産 )と利子率が I S曲線 (財市場の均衡を示す )と L M曲線 (貨幣市場の均衡を示す )の交点によって同時に決定されることを教えてくれるが 、ケインジアンとマネタリストの違いは 、 I S曲線と L M曲線の形状にかかわっているという 。すなわち 、マネタリスト (古典派も同様 )が 、 L M曲線がほとんど垂直であるようなケース (貨幣の流通速度がほとんど限界に達しており 、投機的動機に基づく貨幣需要がほとんど存在しない )を想定しているのに対して 、ケインズやケインジアンは 、 L M曲線がほとんど水平 (いわゆる 「流動性の罠 」の状態 ) 、かつ I S曲線がほとんど垂直であるようなケ ースを想定しているというのである 。サムエルソンは 、次のように解説している ( * 2 5 ) 。

「ヒックス=ハンセン図は 、財政政策と金融政策 、所得決定の理論 、それに貨幣理論の全部を総合することに成功している 。それはさらに 、貨幣の流通速度についての明確な一般理論を提供することにより 、マネタリストとケインジアンのマクロ経済理論を総合するのにも役立っている 。すなわち重要な意味において 、マネタリストの反革命は 、 L Mおよび I Sの形についての論争に帰してしまうのである 。 」

* 2 4 … …出典は 、ポ ール ・ A ・サムエルソン 『経済学 (第十一版 ) 』都留重人訳 、上巻 (岩波書店 、一九八一年 )三七二ペ ージ 。

* 2 5 … …前同 。

Hicks on "IS-LM: More Explanation"?

場勝論考

http://libir.josai.ac.jp/il/user_contents/02/G0000284repository/pdf/JOS-02872072-3501.pdf