シムズ教授本人が解説、デフレ脱却の新手法「シムズ理論」

クリストファー・シムズ 米プリンストン大学教授インタビュー

金融緩和の限界が明らかになった今、安倍政権の経済ブレインである浜田宏一・米イェール大学名誉教授が注目しているのが“シムズ理論”だ。日本は何をすべきか、クリストファー・シムズ・米プリンストン大学教授を直撃した。(「週刊ダイヤモンド」編集部 大坪稚子、竹田幸平)

Christopher Sims/1942年米ワシントン生まれ。68年米ハーバード大学にてPh.D.取得。ハーバード大学准教授、米イェール大学教授などを経て99年より現職。2011年にトーマス・サージェントと共にノーベル経済学賞を受けた。マクロ経済学や計量経済学に関する論文多数。Photo by Kohei Takeda

Christopher Sims/1942年米ワシントン生まれ。68年米ハーバード大学にてPh.D.取得。ハーバード大学准教授、米イェール大学教授などを経て99年より現職。2011年にトーマス・サージェントと共にノーベル経済学賞を受けた。マクロ経済学や計量経済学に関する論文多数。Photo by Kohei Takeda

──日本銀行が2%の物価目標を掲げて「量的質的緩和」を実施してきましたが、継続的な物価上昇は起こっていません。今、何をすべきなのでしょうか。

日本は、金融政策と併せて、財政政策を実施していくことこそが必要です。超低金利の状況において、中央銀行は財政拡大のサポートなしに、(量的金融緩和による)資産買い入れを遂行すべきではありません。

金利がゼロ近傍になると、量的緩和だけでは、物価に影響を与えることはできないということです。

──日本国民にはインフレに対するアレルギーがあり、容易に理解が得られるとは思えません。

インフレとは、(預金者から最大の債務者である政府へ実質的に所得を移転させる意味で)税金です。ですから、本来的に人々にとって人気のあるものではありません。政府には国民に対して、政府債務の一部をインフレによって軽減させていく狙いがあるのだと、明確に示す政治的勇敢さが求められます。

日本はデフレが続き、その影響に苦しめられてきたのですから、むしろ前向きに捉えるべきでしょう。

超低金利下では金利の下げ余地が小さく、金融政策の物価下落に対する効果は限られたものとなります。中央銀行だけでは、物価をコントロールできない可能性が出てきました。

インフレが加速を始めるのは、財政拡大の動きがあってこそということです。人々が物価の急速な上昇を認識したときに、中央銀行や財務当局は物価過熱の抑制策を取ることが必要です。

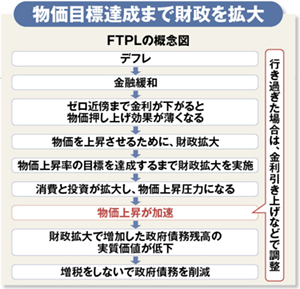

【クリストファー・シムズ教授は、2011年にノーベル経済学賞を受賞した経済学者。金融政策がマクロ政策に与える影響などを研究し、「物価水準の財政理論」(Fiscal Theory of Price Level、FTPL)の論客として知られる。

FTPLとは、物価動向を決める要因として、財政政策を重要視する考え方。政府が将来増税しないと約束し、財政支出を増やしていけば、人々が財政赤字拡大から、将来、インフレが起こると予測し、消費や投資を拡大する。それが物価上昇の圧力となり、インフレが発生して、デフレや低インフレ状態から脱し得ると説く。

財政支出の拡大で政府債務が拡大するが、FTPLではインフレで実質債務を圧縮するという考え方だ。】

FTPLとは、物価動向を決める要因として、財政政策を重要視する考え方。政府が将来増税しないと約束し、財政支出を増やしていけば、人々が財政赤字拡大から、将来、インフレが起こると予測し、消費や投資を拡大する。それが物価上昇の圧力となり、インフレが発生して、デフレや低インフレ状態から脱し得ると説く。

財政支出の拡大で政府債務が拡大するが、FTPLではインフレで実質債務を圧縮するという考え方だ。】

物価目標実現が見えるまでは

消費増税を延期

──日本は19年に消費増税の実施を予定していますが、消費増税については延期、凍結、実施のどれが望ましいのでしょうか。

日本で19年10月の消費増税の実施はすでに決定ずみとなっています。ただ、当局が過ちを犯したと思う点は、彼らが19年10月という具体的な時期を明文化したことです。なぜなら、財政拡大策と消費増税による財政緊縮策を同時に行うことは矛盾しているからです。人々は「将来に増税が待っている」と思えば、政府が財政支出を拡大しても、消費を拡大しないでしょう。

もし目標のインフレ水準が達成されるまで「消費増税をしない」と言えば、人々に前向きな影響をもたらせたでしょう。その方針を続ける限り、人々はインフレを受け入れやすくなります。そうすれば彼らはお金を使うようになり、マネーの流れも活性化するに違いありません。

──FTPLを政策として実行した場合、成功すると思われますか。

それが成功するかどうかは、政策当局者が将来の民間の意識を変えられるかどうかに懸かっています。ただ、非常に難しいことであることは確かです。

──FTPL自体は1990年代からあったにもかかわらず、昨夏の米ジャクソンホール会議で急速に注目を集めました。

日本においては、安倍晋三首相の存在が密接に関係しているでしょう。政治的な状況、ということです。

ただ、私の論文に対する強い反響がその他の多くの場所であったことには驚きました。

この理論(FTPL)の詳細な議論は、私の論文に引用したマイケル・ウッドフォード氏(米コロンビア大学教授)の長い論文に収められています。しかし、その内容には極めてテクニカルな議論が多く、マクロ経済の専門家向けに書かれたものでした。

ジャクソンホールでの講演はランチタイムでした。スライドは使えないし、電源やコードもない状況でテクニカルな論文の説明をしなくてはなりません。私には30分間の講演を言葉だけで行う必要がありました。

そのために私は、何カ月も準備に費やしました。そうして過去に取られた政策を振り返ってみると、低インフレ時代の金融政策の限界を、FTPLから説明できるのではないかと考えました。

こうした取り組みが、インパクトをもたらす結果につながったのだと思います。

【日本でシムズ教授がにわかに有名になったのは、「アベノミクス」の経済ブレインである浜田宏一・米イェール大学名誉教授(内閣官房参与)が金融緩和の限界を認め、「今後は財政の拡大が必要」とジャクソンホール会議での同教授の論文を紹介したため。浜田名誉教授は、“シムズ理論”を引用し、「金融緩和をしても財政を引き締めれば効果はなくなるため、消費増税は延期すべきだ」と提言している。】

「物価2%目標」を掲げた黒田東彦・日本銀行総裁。もはや金融緩和だけでは達成が難しいことが明らかになってきた Photo:REUTERS/アフロ

「物価2%目標」を掲げた黒田東彦・日本銀行総裁。もはや金融緩和だけでは達成が難しいことが明らかになってきた Photo:REUTERS/アフロ

政策が実行される際に、私の考えが政治家の目的に沿って使われるのであって、それぞれの政治家にとって役立つかどうかは気にすることではありません。

危険は常に、財政による刺激策が政治的なアピールに使われることにあります。私が主張しているのは、将来的な物価動向の行方がどうなるかを考えながら政策プランを策定することです。当局者は私が単純に支出を今すぐ増やせ、と言っているのだと誤解すべきではありません。

──ドナルド・トランプ米大統領は、減税やインフラ投資など財政拡大を掲げています。

彼の政策では、何が実際に起きるのか、不透明です。(FTPLにのっとったものではなく)ただ、財政赤字を膨らませる政策のように見えます。

しかし、共和党内には、健全財政派の勢力もあり、トランプ氏の政策が全て実行されることにはならないでしょう。

──シムズ教授は、財政拡大はインフレターゲットを達成するまでのものであり、放漫財政を容認しているわけではないと言っているのですね。

“適度”な財政悪化がインフレを起こすのに必要と言っているだけで、健全財政を放棄してもいいわけではありません。プライマリーバランス(基礎的財政収支)の黒字化も重要だとは思いますが、デフレ脱却にはインフレターゲットを実現するまでは、財政拡大が有効だと言いたいのです。税収が増加すれば、プライマリーバランスも改善します。

【記者の目】

財政拡大により消費が増えるか疑問

貨幣数量説に基づくマネタリーベース拡大、物価目標明示によるインフレ期待への働き掛けで物価上昇を狙った量的緩和の効果が表れない現状において、シムズ教授のFTPLは、財政政策でインフレを起こせる可能性を示し、デフレ脱却への処方箋として注目を集めている。

ただし、日本における実効性については議論が分かれている。FTPLでは、「政府が財政赤字を増やすが、将来、一定程度の物価上昇が起きるまで増税されることはない」ということを国民が信じて、消費や投資を拡大することが前提になっている。

しかし、少子高齢社会の進展で将来の社会保障に不安があれば、インフレ目標達成まで増税しないと政府が宣言しても、消費者の財布のひもはなかなか緩まず、家計の消費拡大にはつながらない公算が大きい。

日本の現状では、財政拡大によってインフレを引き起こすことができるかというと、疑問が残る。参考にすべき理論だが、処方箋になるかどうかについてはさらなる検証が必要だろう。

財政拡大により消費が増えるか疑問

貨幣数量説に基づくマネタリーベース拡大、物価目標明示によるインフレ期待への働き掛けで物価上昇を狙った量的緩和の効果が表れない現状において、シムズ教授のFTPLは、財政政策でインフレを起こせる可能性を示し、デフレ脱却への処方箋として注目を集めている。

ただし、日本における実効性については議論が分かれている。FTPLでは、「政府が財政赤字を増やすが、将来、一定程度の物価上昇が起きるまで増税されることはない」ということを国民が信じて、消費や投資を拡大することが前提になっている。

しかし、少子高齢社会の進展で将来の社会保障に不安があれば、インフレ目標達成まで増税しないと政府が宣言しても、消費者の財布のひもはなかなか緩まず、家計の消費拡大にはつながらない公算が大きい。

日本の現状では、財政拡大によってインフレを引き起こすことができるかというと、疑問が残る。参考にすべき理論だが、処方箋になるかどうかについてはさらなる検証が必要だろう。

参考:

Michael Woodford

Fiscal Requirements for Price Stability 2000

Michael Dean Woodford (born 1955) is an American macroeconomist and monetary theorist who currently teaches at Columbia University.

Academic career

Woodford holds B.A. from the University of Chicago (1977) and a J.D. from Yale Law School (1980).[2] He completed his Ph.D. in economics at MIT in 1983.[3]

He began his teaching career at Columbia, and then taught at Chicago and Princeton before returning to Columbia to accept the John Bates Clark chair in 2004. He was awarded the John D. and Catherine T. MacArthur Foundation Prize Fellowship, which financed his research from 1981 to 1986. In 2007, he was awarded the Deutsche Bank Prize.[4]

Theoretical contributions

Woodford's early research topics included sunspot equilibria,[5] and imperfect competition.[6] Thereafter he began to work on macroeconomic models with sticky prices; together with Julio Rotemberg he developed one of the first microfounded New Keynesianmacroeconomic models.[7] Since then he has used this framework to study many topics related to monetary policy, including the fiscal theory of the price level,[8] the effectiveness of monetary policy as consumers use more credit and less cash,[9] and inflation targeting rules.[10] Michael Woodford has especially praised Knut Wicksell's advocacy of using the interest rate to maintain price stability, noting that this was a remarkable insight at a time when most monetary policy was based on the gold standard (Woodford, 2003, p. 32). Woodford calls his own framework 'neo-Wicksellian', and he titled his textbook on monetary policy in homage to Wicksell's work.

Interest and Prices

Woodford is probably best known as the author of an advanced textbook on monetary macroeconomics entitled Interest and Prices: Foundations of a Theory of Monetary Policy.[11][12] The book has, in the words of the Deutsche Bank Prize Committee, "quickly become the standard reference for monetary theory and analysis among academic economists and their colleagues at central banks."[4]

References

- ^ Woodford, Michael (1983), Essays in intertemporal economics. Ph.D. dissertation, Massachusetts Institute of Technology.

- ^ "Curriculum Vitae MICHAEL WOODFORD July 2017" (PDF). columbia.edu.

- ^ Woodford, Michael Dean (1983), Essays in Intertemporal Economics. Ph.D. dissertation, Massachusetts Institute of Technology.

- ^ a b "Michael Woodford: The Prize Winner 2007". October 4, 2007.

- ^ Woodford, Michael (1990). "Learning to believe in sunspots". Econometrica. 58 (2): 287–307. JSTOR 2938205.

- ^ Rotemberg, Julio; Woodford, Michael (1995). "Dynamic general equilibrium models with imperfectly competitive product markets". In Cooley, Thomas. Frontiers of Business Cycle Research. Princeton University Press. ISBN 0-691-04323-X.

- ^ Rotemberg, Julio J.; Woodford, Michael (1997). "An optimization-based econometric framework for the evaluation of monetary policy". NBER Macroeconomics Annual. 12: 297–346. JSTOR 3585236.

- ^ Woodford, Michael (2001). "Fiscal requirements for price stability". Journal of Money, Credit, and Banking. 33 (3): 669–728. JSTOR 2673890.

- ^ Woodford, Michael (1998). "Doing without money: controlling inflation in a post-monetary world". Review of Economic Dynamics. 1 (1): 173–219. doi:10.1006/redy.1997.0006.

- ^ Giannoni, Marc P.; Woodford, Michael (2005). "Optimal inflation targeting rules". In Bernanke, Ben; Woodford, Michael. The Inflation-Targeting Debate. Chicago: University of Chicago Press. pp. 93–172. ISBN 0-226-04472-6.

- ^ Woodford, Michael (2003). Interest and prices: Foundations of a theory of monetary policy. Princeton, New Jersey: Princeton University Press. ISBN 0-691-01049-8.

- ^ Green, Edward (2005). "A review of Interest and Prices". Journal of Economic Literature. 43: 121–134. doi:10.1257/0022051053737799.

External links

今週のJBpressのコラムもむずかしいので、FTPLの理論をちょっと解説しておこう。「ドルの取り付け」というのはCochraneの表現で、彼もいうように「インフレは貨幣的現象だ」というフリードマンの時代は終わった。需給ギャップの小さい低成長時代に物価を決めるのは、通貨供給ではなく財政赤字である。各国でデフレが続いているのは、政府債務が積み上がって財政赤字を削減しているためだ。

Pt=βtWt/wt

ここでβt≡1+itは、グロスの金利(割引率)である。t+1期の実質資産をwt+1、財政赤字(プライマリーバランス)をsとし、βとsを一定とすると、政府資産wtは

wt+1=β(wt-s)

という簡単な差分方程式で表現できる。金利iをプラスとするとβ>1なので、この式は図の実線のように、傾きが1より大きい直線になる。実質資産の初期値がw0だとすると、w1=β(w0-s)となり、同様にw2、w3…が決まる。

初期値がw*だった場合はw=w*となる45度線との交点(均衡財政)で安定するが、プライマリー黒字でw0>w*の場合(図の右上)は、Wtを一定とするとwtが上がってPが下がり、天井にぶつかって実質資産が拡大する非リカーディアン均衡になる。プライマリー赤字の場合(図の左下)は実質資産が縮小し、インフレで実質債務のデフォルトが起こる。物価(名目資産/実質資産)は上昇し、一定の水準で止まって非リカーディアン均衡(左下)になる。

これは複数均衡で、すべての人々が未来を合理的に予想するw*が(偶然)初期値だったときだけ、真ん中のリカーディアン均衡で安定する。そこに収斂するメカニズムはないので、それ以外の場合は実質資産と物価は発散するが、今の日本のように均衡からはずれているときは、非リカーディアン均衡に近づけば安定する。

追記:シムズのAEA会長講演は、この調整過程をテイラールールで分析し、財政インフレは収束すると論じている。直観的にいうと、代表的家計は政府から借金できないので、将来のある時点で予算制約に直面し、消費を縮小する。中央銀行が物価上昇率と同じ名目金利を設定すると実質所得は同じなので、消費はインフレに中立になり、予算制約で財政赤字はゼロに収束する。合理的予想の仮定をはずすと政府債務は振動するが、インフレが無限大に発散することはなく、物価水準は数倍ぐらいで安定する。

これをWoodford[Fiscal Requirements for Price Stability 2000 http://www.columbia.edu/~mw2230/jmcb.pdf]のモデルをさらに単純化して考えてみよう。t期の政府の名目資産をWt、実質資産をwtとし、物価水準Ptは政府の名目資産と実質資産の比(通貨供給の一般化)で決まるとすると、

Pt=βtWt/wt

ここでβt≡1+itは、グロスの金利(割引率)である。t+1期の実質資産をwt+1、財政赤字(プライマリーバランス)をsとし、βとsを一定とすると、政府資産wtは

wt+1=β(wt-s)

という簡単な差分方程式で表現できる。金利iをプラスとするとβ>1なので、この式は図の実線のように、傾きが1より大きい直線になる。実質資産の初期値がw0だとすると、w1=β(w0-s)となり、同様にw2、w3…が決まる。

初期値がw*だった場合はw=w*となる45度線との交点(均衡財政)で安定するが、プライマリー黒字でw0>w*の場合(図の右上)は、Wtを一定とするとwtが上がってPが下がり、天井にぶつかって実質資産が拡大する非リカーディアン均衡になる。プライマリー赤字の場合(図の左下)は実質資産が縮小し、インフレで実質債務のデフォルトが起こる。物価(名目資産/実質資産)は上昇し、一定の水準で止まって非リカーディアン均衡(左下)になる。

これは複数均衡で、すべての人々が未来を合理的に予想するw*が(偶然)初期値だったときだけ、真ん中のリカーディアン均衡で安定する。そこに収斂するメカニズムはないので、それ以外の場合は実質資産と物価は発散するが、今の日本のように均衡からはずれているときは、非リカーディアン均衡に近づけば安定する。

追記:シムズのAEA会長講演は、この調整過程をテイラールールで分析し、財政インフレは収束すると論じている。直観的にいうと、代表的家計は政府から借金できないので、将来のある時点で予算制約に直面し、消費を縮小する。中央銀行が物価上昇率と同じ名目金利を設定すると実質所得は同じなので、消費はインフレに中立になり、予算制約で財政赤字はゼロに収束する。合理的予想の仮定をはずすと政府債務は振動するが、インフレが無限大に発散することはなく、物価水準は数倍ぐらいで安定する。

PAPER MONEY Sims

シムズが参照するのはWoodford 1995

WOODFORD, M. (1995): “Price Level Determinacy Without Control of a Monetary Aggregate,” Carnegie-Rochester Conference Series on Public Policy, 43, 1–46.

DEPARTMENT OF ECONOMICS, PRINCETON UNIVERSITY E-mail address: sims@princeton.edu

ワーキングペーパー

ウッドフォード1995は以下を参照

シムズは以下を

The optimum quantity of money - IDEAS/RePEc

Woodford, Michael, 1990. "The optimum quantity of money," Handbook of Monetary Economics,in: B. M. Friedman ...

5 Comments:

シムズインタビューは2017/2/18週刊ダイヤモンドと同内容

御恩と奉公(ごおんとほうこう)とは、中世の日本において、主に武士の主従関係を構成した要素・概念。中世の武士間の主従関係は、決して片務的なものではなく、主人・従者が相互に利益を与え合う互恵的な関係で成り立っていた。ここで、主人が従者へ与えた利益を御恩といい、従者が主人へ与えた利益を奉公といった。平安時代中期~後期から武士層に「御恩と奉公」の関係が徐々に形成されていたが、本格的に「御恩と奉公」が成立したのは、源頼朝が関東武士の盟主=鎌倉殿となってからである。以降、御恩と奉公の関係性は、鎌倉幕府の成立基盤として機能し続け、その後の室町幕府や江戸幕府にも引き継がれた。

目次

御恩

編集

御恩の具体的な内容は、主人が従者の所領支配を保障すること、または新たな土地給与を行うことである。前者は本領安堵(ほんりょうあんど)と呼ばれ、後者は新恩給与(しんおんきゅうよ)と呼ばれた。鎌倉幕府が成立すると、鎌倉殿が御家人を地頭に任命するという形で本領安堵・新恩給与、すなわち御恩がほどこされるようになった。

奉公

編集

奉公の具体的な内容は、従者が主人に対して負担した軍役・経済負担などである。鎌倉幕府が成立すると、御家人は鎌倉殿に対して、緊急時の軍役、内裏や幕府を警護する大番役、その他異国警固番役や長門警固番役などの軍役奉仕のほか、関東御公事と言われる武家役を果たした。

沿革

編集

平安期の10世紀頃、大きな社会変化を背景として、朝廷は、徴税・軍事をもはや官司機構で担うのではなく、国司や富豪などへ請け負わせる官司請負制への転換を進めていた。特に争乱の多かった関東では、在地の富豪や豪族が公的な軍事力を担うようになっていた。こうした状況下で、関東を中心に武士団が形成されていったが、武士団では主人がトップに立ち、家子・郎党と呼ばれる従者たちを率いていた。こうした主従関係を結びつける契機となったのが、御恩と奉公の関係性である。主人・従者の両者は、御恩と奉公という互恵関係を結ぶことで、一定の共同体(武士団)を作っていったのである。ただし、当時の主従関係は割とルーズなもので、複数の主人に仕える、一時的にだけ主従関係を結ぶ、といったことも多く見られた。

平安最末期に関東武士全体を代表する鎌倉殿という地位が登場すると、御恩と奉公に基づく主従関係は、次第に排他的(鎌倉殿以外の主人を持たない)かつ永続的なものとなり、一層強固になっていった。その後、御恩と奉公は明治維新まで続く武家社会の基本的な成立要素として機能した。

なお、御恩と奉公による主従関係について、中世ヨーロッパに見られた封建制(feudalism)との共通点に着目して、封建的主従関係と理解する見解がある。その一方、ヨーロッパ封建制と本質的に異なる、日本独自の主従関係であるとする見解も出されている。

85 a[] 2019/04/23(火) 17:31:50.11 ID:POu3QZwQ

《ある君主が、かれの税の一定部分は一定の種類の紙幣で支はらわれなければならないという、

法令をだすとすれば、かれはそうすることによって、この紙幣に一定の価値をあたえうるであろう。》

アダム・スミス『国富論』2:2最終部 世界の大思想上

参考:

新フィッシャー主義とFTPL - himaginaryの日記

http://d.hatena.ne.jp/himaginary/20170109/EconReporter_Cochrane_interview

…

実際のところ、FTPLはもっとずっと以前に遡ります。アダム・スミスは次のような素晴らしい言葉を残しています:

税のうち一定割合はある種の紙幣で支払わなければならない、と布告した王子は、それによってその紙幣に一定の価値を

与えているのである。(国富論、第2冊)

“A prince who should enact that a certain proportion of his taxes should be paid in a paper

money of a certain kind might thereby give a certain value to this paper money.” (Wealth of Nations, Book II)

ということで、基本的な考えはアダム・スミスにあったのです。

すべての貨幣経済学における謎は、「この紙切れのためになぜ我々はこれほど一生懸命に働くのか?」というものです。

考えてみれば、それは本当に謎です。あなたも私も一日中額に汗して働き、家に何を持ち帰るのでしょうか?

死んだ大統領の絵が印刷された幾枚かの紙切れです。この小さな紙切れのためになぜ我々はこれほど一生懸命に

働くのでしょうか? 誰かがそれを受け取ると知っているからです。しかしなぜその誰かはそれを受け取るのでしょうか?

これが経済学の謎です。

FTPLはこの謎に根本的な回答を与えます。その理由というのは、米国では毎年4月15日に税金を払わなければならない

からです。そして納税は、まさにその政府貨幣によって行わねばなりません。かつては羊や山羊で納税していた時代も

ありましたが、今は受け取ってもらえません。彼らは紙幣を取り戻したがっています。ということで、根本的には、

貨幣の価値は、政府がそれを税金として受け取ることから生じているのです。

サージェントの研究はそのことを示す上で極めて素晴らしいものでした。しかしミルトン・フリードマンも、金融政策

と財政政策の協調について有名な論文を書いています。ということで、ある意味においては、この理論は昔から存在し

ていたのです。問題は、どの程度重きを置くか、ということに過ぎなかったわけです。

87 名無しさん@お腹いっぱい。[sage] 2019/04/23(火) 18:10:55.03 ID:5+EFyjHw

>>86

納税の際にその貨幣を支払えない者は、財産を差し押さえられたり、

代わりに労役させられたり、最悪罪人として処罰されたりする。

これはつまりその貨幣が「物納や労役や刑罰を免れる権利」を政府から買う券として作用することを意味する。

90 名無しさん@お腹いっぱい。[sage] 2019/04/23(火) 19:31:14.73 ID:5+EFyjHw

あ、刑罰を逃れる→免罪符、って流れなのかな?

まあ徴税をつつがなく遂行できるだけの武力なり圧倒的な権威だったりがあるなら発行する免罪符が価値を持ちうるだろうけど、

そこらの個人はそんなもの持ち得ないんで無理だな。

アメリカのドルが圧倒的に強いのは、その圧倒的な軍事力でドルに関するルールを世界中に強制できるからだよ。

コメントを投稿

<< Home