スティグリッツ 公共経済学 Economics of the Public Sector by Joseph E. Stiglitz

http://nam-students.blogspot.jp/2016/02/economics-of-public-sector-by-joseph-e_65.html

(このスティグリッツの教科書にワグナーの名はない)

アドルフ・ワーグナー (経済学者,1835-1917):財政学

http://nam-students.blogspot.jp/2016/03/blog-post_18.html(本頁)

ワグナー財政学原著1863?

1883?

https://books.google.co.jp/books?id=BCIrAAAAYAAJ&printsec=frontcover&dq=inauthor:%22Adolph+Wagner%22&hl=ja&sa

=X&ved=2ahUKEwjn2pmVyfzpAhWPHqYKHZDZDF84FBDoATAEegQIARAb#v=onepage&q&f=false

https://books.google.co.jp/books?id=CU8PAQAAIAAJ&printsec=frontcover&dq=editions:

2hXEXB-yVLcC&hl=ja&sa=X&ved=0ahUKEwjQnfWJxfzpAhULiZQKHbJKAi4Q6AEIJTAA#v=onepage&q=Empirische&f=false

公共経済学 サピエンティア Kindle版 小塩 隆士 (著)

1883?

https://books.google.co.jp/books?id=BCIrAAAAYAAJ&printsec=frontcover&dq=inauthor:%22Adolph+Wagner%22&hl=ja&sa

=X&ved=2ahUKEwjn2pmVyfzpAhWPHqYKHZDZDF84FBDoATAEegQIARAb#v=onepage&q&f=false

https://books.google.co.jp/books?id=CU8PAQAAIAAJ&printsec=frontcover&dq=editions:

2hXEXB-yVLcC&hl=ja&sa=X&ved=0ahUKEwjQnfWJxfzpAhULiZQKHbJKAi4Q6AEIJTAA#v=onepage&q=Empirische&f=false

公共経済学 サピエンティア Kindle版 小塩 隆士 (著)

NAMs出版プロジェクト: Thorstein Veblen, 1857-1929.

(ヴェブレンはADOLPH WAGNER'S NEW TREATISE(1892)なる文章を書いている)

The Veblenite: Thorstein Veblen. Writings - Essays in Economics

http://www.geocities.ws/veblenite/essays1.html

以下の政治経済マニュアルの書評

Lehr- und Handbuch der politischen Oekonomie: In einzelnen selbständigen ... : Adolf Buchenberger , Adolf Heinrich Gotthilf, Wagner, Karl Bücher, Heinrich Dietzel, Adolph Wagner : Free Download & Streaming : Internet Archive

https://archive.org/details/lehrundhandbuch01wagngoog

http://www.amazon.co.jp/Lehr-Handbuch-Politischen-Oekonomie-Selbstandigen/dp/1271081539

Works of Karl Marx 1881

Randglossen zu Adolph Wagners „Lehrbuch der politischen Ökonomie” (Zweite Auflage), Band I, 1879]

[Notes on Adolph Wagner's “Lehrbuch der politischen Ökonomie” (Second Edition), Volume I, 1879]ヴァーグナー『経済学教科書』傍注

マルクス全集19参照

Economic Manuscripts: Marx's Notes on Adolph Wagner German and English

https://www.marxists.org/archive/marx/works/1881/01/wagner.htmWorks of Karl Marx 1881

Randglossen zu Adolph Wagners „Lehrbuch der politischen Ökonomie” (Zweite Auflage), Band I, 1879]

[Notes on Adolph Wagner's “Lehrbuch der politischen Ökonomie” (Second Edition), Volume I, 1879]ヴァーグナー『経済学教科書』傍注

マルクス全集19参照

https://ja.wikipedia.org/wiki/%E3%82%A2%E3%83%89%E3%83%AB%E3%83%95%E3%83%BB%E3%83%AF%E3

%83%BC%E3%82%B0%E3%83%8A%E3%83%BC_(%E7%B5%8C%E6%B8%88%E5%AD%A6%E8%80%85)

つまり、需要の価格弾力性が大きい場合、その分超過負担は大きくなります。

・最適間接税

次に、税目を消費税に限定し、その中で個別消費税の税率をどのように設定するのが資源配分の視点から望ましいか分析してみます。

この方法で求められた消費税は最適間接税と呼ばれ、着想はラムゼーまでさかのぼります。

ここで、二つの財(X、Y)があり、需要は独立であると考えます。すると、下の図のようになります。

この二つの財に対する課税の超過負担を最小にするには、X財の税率を高め、Y財に対する税率を低くする必要があります。

すると、弾力性の低い製品には高い税を課し、弾力性の高い製品には低い税を課すことになります。弾力性の低い財は常識的に必需品であり、 最適間接税は逆進的というというパラドックスが生じることになります。

租税の根拠 租税負担配分の原則

租税利益説ーー→利益原則

\

\

↘

租税義務説ーー→能力原則

神野直彦『財政学 改訂版』157頁

↑

|

| \逆進 /

| \ /

税| \ /

負|比例___\/______

担| /\

| / \

| / \

| /累進 \

|

|___________→

所得

アドルフ・ワーグナー (経済学者)

| 歴史学派 | |

|---|---|

アドルフ・ワグナー

| |

| 生誕 | 1835年3月25日 |

| 死没 | 1917年11月8日 |

| 影響を 受けた人物 | カール・グスタフ・アドルフ・クニース |

| 影響を 与えた人物 | ヴェルナー・ゾンバルト |

| 実績 | 財政学への貢献(ワグナーの法則) |

人物・生涯[編集]

ウィーンで中学教師の傍らウィーン大学への奉職を志すも、ローレンツ・フォン・シュタインの財政政策に反対したことからハンブルクに赴き商業学校の教師となる。1865年にタルトゥ大学へ招かれ、民族誌・地理学・統計学の主任教官となって本格的な経済学の研究が可能となった。

その後、フライブルク大学・ベルリン大学で教鞭を取り、グスタフ・フォン・シュモラーとともに社会政策学会、アドルフ・シュテッカー(de)とともにキリスト教社会党(de)の創設に関与。ヴェルナー・ゾンバルトなどを教えた。

ベルリンで死去。

業績[編集]

シュモラーと並んで社会政策学会で活動し、ビスマルク期の最も重要な経済学者の一人であった。ただ同じ社会政策学会で活動したルヨ・ブレンターノとはそりが合わず、しばしば大喧嘩している。国家社会主義や講壇社会主義の代表的論客として認められているが、ワグナー自身は歴史学派としての立場を強調している。

経済学においては、ワグナーの法則と呼ばれる国民総生産の増大に伴い国費の支出が増加するという法則を提唱した。加えてドイツの金融信用制度の発展を準備し、第一次世界大戦前の発券銀行政策や禁輸実践に重要な影響を及ぼした。

__________

著書 [編集]

- 『経済学と社会主義』1895年

- 『一般理論経済学』

- 『財政金融論』(全4冊),財政学:Finanzwissenschaft (1871-1872)?1883~1912?[社会政策的課税の原理]☆☆

- 『経済学原論』:Grundlegung der politischen Oekonomie., 2 Bände, 1893.1892~1894 [国家活動増大の法則]

参考:

ワーグナー財政学説とその社会政策的要素 - 成城大学 (Adobe PDF) 池田浩太郎

(池田は春秋社財政学の編者の一人。春秋社財政学は比較的ワグナーに詳しい。)

:国家増大[経費膨張の法則]☆→課税原理の必要性

国立国会図書館デジタルコレクション - 財政学. 上 1904

http://dl.ndl.go.jp/info:ndljp/pid/799802

財政学. 上 著者 ワグナー 著[他] 出版者 同文館 出版年月日 明37 シリーズ名 世界経済叢書 ; 第4,6冊

目次

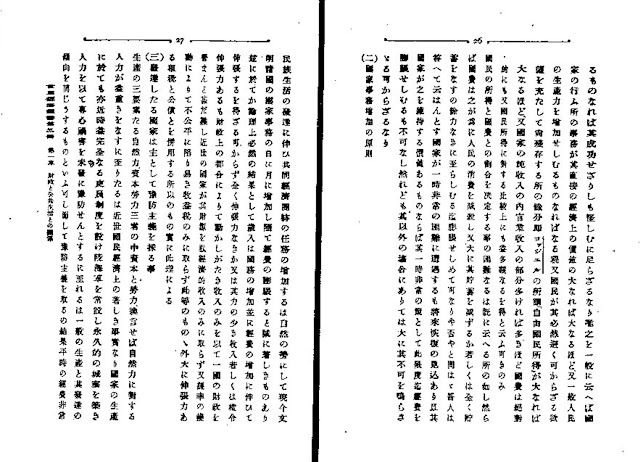

・総論

・第一編 財政の秩序/21

・ 第一章 財政と公共生活との関係/21 ☆

・ 第二章 国家結合団体並に地方自治団体の財政/29

・ 第三章 財政の実質秩序並に経費補充に関する理論/49

・ 第四章 財政の形式的秩序/72

・第二編 財政需用/119

・ 第一章 概論/119

・ 第二章 財政需要各論/141

・第三編 経常収入総論並に私経済的収入論/167

・ 第一章 概論並に経常収入の区分/167

・ 第二章 私経済的収入/196

国立国会図書館デジタルコレクション - 財政学. 下 同文館 1904

http://dl.ndl.go.jp/info:ndljp/pid/799803

目次

・国家経済的収入論総論

・第四編 手数料論/321

・ 第一章 手数料概論/321

・ 第二章 手数料各論/335

・第五編 租税概論/391

・ 序論/391

・ 第一章 課税の意義及理由並に租税論中に用ゐらるる術語の説明/393

・ 第二章 課税の発展/408

・ 第三章 租税の最高原則/427 ☆☆

・ 第四章 租税の体系並に租税の主なる種類/496

・ 第五章 税務行政の一般原則並に其職分/575

http://dl.ndl.go.jp/info:ndljp/pid/799802

財政学. 上 著者 ワグナー 著[他] 出版者 同文館 出版年月日 明37 シリーズ名 世界経済叢書 ; 第4,6冊

目次

・総論

・第一編 財政の秩序/21

・ 第一章 財政と公共生活との関係/21 ☆

・ 第二章 国家結合団体並に地方自治団体の財政/29

・ 第三章 財政の実質秩序並に経費補充に関する理論/49

・ 第四章 財政の形式的秩序/72

・第二編 財政需用/119

・ 第一章 概論/119

・ 第二章 財政需要各論/141

・第三編 経常収入総論並に私経済的収入論/167

・ 第一章 概論並に経常収入の区分/167

・ 第二章 私経済的収入/196

国立国会図書館デジタルコレクション - 財政学. 下 同文館 1904

http://dl.ndl.go.jp/info:ndljp/pid/799803

目次

・国家経済的収入論総論

・第四編 手数料論/321

・ 第一章 手数料概論/321

・ 第二章 手数料各論/335

・第五編 租税概論/391

・ 序論/391

・ 第一章 課税の意義及理由並に租税論中に用ゐらるる術語の説明/393

・ 第二章 課税の発展/408

・ 第三章 租税の最高原則/427 ☆☆

・ 第四章 租税の体系並に租税の主なる種類/496

・ 第五章 税務行政の一般原則並に其職分/575

☆

Amazon.co.jp: Die Ordnung Des Osterreichischen Staatshaushaltes (1863): Adolph Wagner: 洋書

http://www.amazon.co.jp/Die-Ordnung-Des-Osterreichischen-Staatshaushaltes/dp/1160939314 序言

Adolph Wagners „Gesetz der wachsenden Ausdehnung der Staatsthätigkeiten“, 1863年発表

das Gesetz der wachsenden Ausdehnung der offentlichen, bez. der Staatsthatigkeiten

(国家事務増加の原則、国家増大法則の要約)

☆☆

__________

J・J・ヴァーグナーとは別人

参考:

J・J・ヴァーグナーによる国家(Der Staat)

Wagner's principle of taxation

ワグナーの租税原則 †

- ドイツの財政学者ワグナー(A. H. G. Wagner)の唱えた租税原則。

- 4つの大原則と9つの小原則からなる。

- (1)財政政策上の原則

- ①課税の十分性

- ②課税の弾力性

- (2)国民経済上の原則

- ③正しい税源の選択。国民経済の発展を阻害しないよう正しく税源の選択をすべきこと

- ④正しい税種の選択。租税の種類の選択に際しては,納税者への影響や転嫁を見極め,国民経済の発展を阻害しないで,租税負担が公平に配分されるよう努力すべきこと

- (3)公正の原則

- ⑤課税の普遍性。負担は普遍的に配分されるべきであり,特権階級の免税は廃止すべきこと

- ⑥課税の公平性

- (4)租税行政上の原則

- ⑦課税の明確性

- ⑧課税の便宜性

- ⑨最小徴税費への努力

財政学 単行本 – 2007/6

角野 浩 (著)

内容(「MARC」データベースより)

国の財政の仕組みや人々の経済行動に及ぼす影響を経済学の基礎理論を用いて「財政学」の視点から分析。「租税」「公債」「社会保障」「環境問題」「財政政策」などを取り上げ、国の財政システムが抱える問題を浮き彫りにする。

著者略歴 (「BOOK著者紹介情報」より)

角野/浩

1961

年愛知県に生まれる。1990年名古屋市立大学大学院経済学研究科博士後期課程単位取得退学。名古屋市立大学経済学部助手、小樽商科大学商学部講

師、小樽商科大学商学部助教授を経て、小樽商科大学商学部教授。専攻は財政学(本データはこの書籍が刊行された当時に掲載されていたものです)

登録情報

• 単行本: 265ページ

• 出版社: 同友館 (2007/06)

• 言語: 日本語

• ISBN-10: 4496043130

• ISBN-13: 978-4496043130

• 発売日: 2007/06

• 商品パッケージの寸法: 21 x 15.4 x 2.4 cm

目次

第1章 日本の財政

第2章 所得税

第3章 法人税

第4章 消費税

第5章 公債

第6章 社会保障

第7章 外部性と環境政策

第8章 財政政策の諸政策

補章 経済数学の基礎

全ての財貨の補正的需要が同一の比率で減少するように個別税率が決定されなければならない。

103頁

104頁

ラムゼイルール

tx/ty=ey/ex

各税率は各財の弾力性に逆数に比例する

105頁

2/2/2001

「財政学」平成12年度後期講義レビュー 角野 浩

第3章 租税の経済分析

3-1 所得税

l 所得税の経済効果

労働供給、貯蓄(2期間モデル)への影響

1)労働所得税・資産所得税の導入は、代替効果・所得効果の分析でどのように説明できるか。(作図で説明)

2)HW2、HW3の練習問題を通して、効用最大化問題を解くことで、所得税の影響を考えるとどのようになるか。(数式で説明)

ヒント:

l 社会的厚生関数と最適な配分

バーグソン・サミュエルソン型、ロールズ型、ピグー型社会的厚生関数の3つのそれぞれの場合についての最適な所得分配とはなにか。

3-2 法人税

l 法人税の経済効果

2期間モデル(基本モデル)

1)一括税との比較の中で、効率性の歪みを探る。法人税の課税はパレート最適であるのか。(作図で説明)

2)いろいろな調整方式・・・完全統合方式、支払配当控除方式、受取配当控除方式、インピュテイション方式。それぞれの場合の効率性の歪みはどのようになっているのか。(数式で説明)

3-3 消費税

l 消費税の経済効果

2期間モデル(基本モデル)

1)消費税の課税ベースの広さ・・・付加価値税のケースでの余暇の取り扱いはどのようになるか。また、同時に所得税が課されている場合に、余暇の取り扱いにおいて、さらにどのような問題をもたらすのか。(数式で説明)

2)パレート最適性・・・消費税の課税の下での効率性とは何か。課税版パレート最適の再定義。非課税財が存在するケースではどのようになるのか。リトルの反論とは何か。(数式で説明)

l 最適間接税の理論

消費者余剰の概念(超過負担)・・・需要の価格弾力性を用いて再定義するとどのように表されるのか。

1)逆弾力性ルール・・・2つの需要の価格弾力性の異なった財の間への最適な間接税の課税ルールは何か。逆進性の問題とは何か。(作図で説明)

2)ラムゼー・ルール・・・負担の公平性を考慮して、逆弾力性ルールを読み変えると、どのようなルールが導かれるのか。(数式で説明)

公債負担論

- 公債の累積は将来世代への大きな負担を残す?

古典派

- アダム・スミスは、公債発行は課税によって元本と利子の支払を余儀なくされるので、将来世代の負担になる。

リカードの等価定理

- リカードは公債発行による所得の減少と、増税による所得の減少は同じであり、もし公債の償還が発行時の世代生存中に行われれば、公債と増税の効果は等しく、将来世代への負担は生じないとした。「等価定理」増税による資金調達と、公債発行による資金調達は同じ効果を持つ。この議論は20世紀にバローによって現代的に拡張されたことで再発見された。

負担転嫁を否定する見解

20世紀

公債負担の転嫁を否定したのはラーナーとバロー。

- ラーナー現 世代に発行した公債はおそらく将来世代の誰かが所有している。そうであれば将来世代で公債か償還された場合、課税されるのも将来世代であれば、償還でお金 を受け取るのも公債を持つ将来世代ということになる。将来世代では公債保有者と納税者の間で所得の再分配が起こっているにすぎない。

- つまり、公債が日本国民に購入されている限り、将来世代への負担転嫁は生じないことになる。

- バロー

-

も し今、政府が公債を発行したとすると、国民は将来公債償還のために大増税がくるのではないかと予想すると考える。将来の増税を予想すると、国民はその増税 に備えて、余裕のあるうちに貯蓄に励んで増税の時に使おうとするはずである。とすれば、公債発行と将来の増税を同一視し、増税と同じように消費を減らして 貯蓄を増やす。つまり、公債発行と増税の効果は同一であるという「リカードの等価定理」が世代間でも成立することを合理的期待形成理論の立場から示した。 これをバローの「中立命題」という。

-

両者の議論は公債発行は将来世代の負担にならないという点で共通するが、ラーナーはケインズ政策を擁護するためにこの議論を展開したのに対し、バローはケインズ政策の無効性を主張するために主張をしている。

公債負担肯定説

- ブキャナン

- ブキャナンはラーナーの見解を批判。将来世代では公債購入は任意であり、自由に購入したものであるが、課税は強制的に否応無しに徴収されるもの。将来世代にはそうした心理的な負担を負うことになるという見解。

- ボーエン、デービス、コップ

- 現世代では公債保有者は公債という資産を将来世代に売って消費を維持できるが、将来世代の、公債を持っていない人は増税によって可処分所得が減少し、消費する能力が減ってしまう。消費できなくなることを負担と考えれば、将来世代に負担転嫁が生じることになる。

- モディリアーニ [#ibb956de]

- 公 債を発行すると、民間の持つ資産が実物資産から公債に転換し、民間の資本蓄積が減少するので、生産力の低下が起こり、将来の人が受け取れる所得が減少し、 租税よりも負担が大きくなると考えた。本来ならば民間の生産的な使途に使われるはずの資金が公債に流れ、生産力を低下させ、将来世代には増税と所得の減少 という二重の負担を強いるという。

______

第7章.税制と資源配分/7-3.超過負担の測定と最適課税の理論

課税による消費者余剰の減少は所得課税に伴う価格上昇で需要がどの程度減少するかに依存します。つまり、需要の価格弾力性が大きい場合、その分超過負担は大きくなります。

・最適間接税

次に、税目を消費税に限定し、その中で個別消費税の税率をどのように設定するのが資源配分の視点から望ましいか分析してみます。

この方法で求められた消費税は最適間接税と呼ばれ、着想はラムゼーまでさかのぼります。

ここで、二つの財(X、Y)があり、需要は独立であると考えます。すると、下の図のようになります。

この二つの財に対する課税の超過負担を最小にするには、X財の税率を高め、Y財に対する税率を低くする必要があります。

すると、弾力性の低い製品には高い税を課し、弾力性の高い製品には低い税を課すことになります。弾力性の低い財は常識的に必需品であり、 最適間接税は逆進的というというパラドックスが生じることになります。

_____

[PDF]

www1.tcue.ac.jp/home1/m-amou/public_finance_1_2015_resume1.pdf

2015年4月10日(金). 担当:天羽正継(経済学部経済学科准教授) ... 財政(public finance):国や地方自治体などの政府が、租税(税金)や公債によって貨幣を調達し、そ. れを財源として国民や住民に ... 私的財. 価値財. 出所:神野直彦『財政学 改訂版』80

租税の根拠 租税負担配分の原則

租税利益説ーー→利益原則

\

\

↘

租税義務説ーー→能力原則

神野直彦『財政学 改訂版』157頁

租税の基礎理論

↑

|

| \逆進 /

| \ /

税| \ /

負|比例___\/______

担| /\

| / \

| / \

| /累進 \

|

|___________→

所得

金沢史男編『財政学』97頁

全員が公平性を謳っている

Finanzwissenschaft... : Adolph Wagner : Free Download & Streaming : Internet Archive

Wagner, Adolf – FREE Wagner, Adolf information | Encyclopedia.com: Find Wagner, Adolf research

http://www.encyclopedia.com/doc/1G2-3045001318.html

Applied economics. Wagner’s most successful application of the historical-legal approach and of his views on policy was in public finance. HisFinanzwissenschaft (1871-1872) was an outstanding success in terms of both scholarship and practical effects. It was filled with well-ordered statistical materials and historical and contemporary comparative descriptions, and in later editions it was increasingly based on a system of principles. The book broke with older and narrowly “fiscal” or “cameralistic” views, integrating public finance with the whole of economic and social conditions and policies. In particular, Wagner taught that a system of taxation should not merely aim at efficient provision for public revenue but should also fulfill the second and ultimately superior social-political purpose of correcting distributional injustices of the market system in the direction of greater equality. Thus, progressive income and inheritance taxation—and generally the taxation of “unearned gains”—would be squarely based on criteria of distributive justice. This idea, although often qualified today by the use of other criteria, is still one of the foundations of modern progressive tax and public expenditure systems. Assigning to the state a remedial distributional function means, of course, an expansion of the public sector of the economy. One of Wagner’s empirical “laws” of historical development asserts that state functions and public expenditures constantly expand with the progress of civilization. Although this generalization was based on a very limited set of rather crude data and although exceptions and reversals may be found, it has not, on the whole, been refuted by later developments. The policies that Wagner himself recommended with regard to public finance and social legislation contributed to the trend asserted in his “law” but these policies were based at least as much on moral-political choice as on historical necessities.

Wagner’s second most important group of works on the border line of theory and practical economics—in point of time they were written first —dealt with monetary and banking theory and policy. Both in his Gottingen dissertation (1857) and in his book on the money and credit theory of Peel’s Bank Act (1862), he sympathized strongly with the Banking school, exalted the merits of Thomas Tooke, and exhibited a distrust of “paper money.” His ideas about the dangers of an inelastic money supply, expressed in these and in later voluminous writings, appear to have had some influence upon the legislation for the new German central bank (Reichsbank) of 1875. Other problem areas to which Wagner made significant contributions include public transportation, social insurance, tariff policies, urban rents, “moral statistics,” and even the (nonmathematical) theory of statistical regularities.

ーーーー

Richard Abel Musgrave

マスグレイヴ †

(1910-)

アメリカの財政学者(ハーバード大学名誉教授)。ドイツ生まれ。財政政策の課題を,資源の最適配分,所得分配の適正化,経済の安定化の3つの実現に求め,伝統的財政学とケインズ的財政学の位置づけに貢献した。

〔主著〕The Theory of Public Finance,1959.

アメリカの財政学者(ハーバード大学名誉教授)。ドイツ生まれ。財政政策の課題を,資源の最適配分,所得分配の適正化,経済の安定化の3つの実現に求め,伝統的財政学とケインズ的財政学の位置づけに貢献した。

〔主著〕The Theory of Public Finance,1959.

アメリカの財政学者。ドイツに生まれる。1933年ハイデルベルク大学を卒業後アメリカに渡り、37年ハーバード大学から学位を授与された。その後ミシガン大学、ジョンズ・ホプキンズ大学、プリンストン大学の教授を歴任し、66年から81年まではハーバード大学の財政学の教授であった。彼の主著は1959年に出版された『財政理論』The Theory of Public Finance : A Study in Public Economyであるが、これは「公共経済の研究」という副題からもわかるように、伝統的な財政学の問題領域を公共経済学のそれに近いまでに大幅に拡張したものである。また、夫人との共著『財政学』Public Finance in Theory and Practice(初版1973、三版1980)に示されるように、実証研究や具体的政策に対しても深い関心を寄せている幅広い総合的財政学者である。

Musgrave's principle of taxation

マスグレイヴの租税原則 †

- アメリカの経済学者マスグレイヴ(R. A. Musgrave)があげた7条件。

- 十分性

- 公平

- 負担者

- 中立(効率性)

- 経済の安定と成長

- 明確性

- 費用最小

A. Smith's principle of taxation

アダム・スミスの租税原則 †

- スミスが『諸国民の富』において唱えた租税原則。

- 租税は国民の能力にできるだけ比例して支払われるべきこと(公平の原則)

- 租税の支払方法および支払うべき金額は明確であること(明確の原則)

- 租税は納税者にとって最も便利な時期・方法で課税されること(便宜の原則)

- ④徴税費を最小にすること(最小徴税費の原則)

35 Comments:

リカードの等価定理

リカードは公債発行による所得の減少と、増税による所得の減少は同じであり、もし公債の償還が発行時の世代生存中に行われれば、公債と増税の効果は等しく、将来世代への負担は生じないとした。

「等価定理」

増税による資金調達と、公債発行による資金調達は同じ効果を持つ。この議論は20世紀にバローによって現代的に拡張されたことで再発見された。

ケインズ的には等価ではない

マクロ経済学・入門―3日間の経済学 (三日間の経済学) 単行本 – 1990/8

http://nam-students.blogspot.com/2016/03/3-19908.html

当方京大、東大あたりの公共政策大学院受験を考えている四年生です。

現在、中級ミクロマクロ

(奥野ミクロと

二神掘マクロ)は一通り終わっております。

公共政策大学院受験にあたって、財政学も選択する必要があるので、学部中級くらいのレベルのテキストを探しています。

新世社から出ている

井堀先生のテキスト(武隈ミクロと同じシリーズです)がいいかと思って手に取ったところ、説明が簡素だからか、頭に残りづらいという印象です・・・

同じくらいのレベルで、もう少し分かりやすいものはありましたら教えていただけませんでしょうか。

個人的に今検討しておりますのは、

「財政学をつかむ」(畑農著・2015)もしくは

「コアテキスト財政学」(小塩著・2016)です。

よろしくお願いいたします。

財政学をつかむ 新版 (テキストブックス[つかむ]) 単行本(ソフトカバー) – 2015/10/2

畑農 鋭矢 (著), 林 正義 (著), 吉田 浩 (著)

5つ星のうち 4.5 2件のカスタマーレビュー

コア・テキスト財政学 (ライブラリ経済学コア・テキスト&最先端)

コア・テキスト財政学 (ライブラリ経済学コア・テキスト&最先端)2016/4/1

小塩 隆士

単行本

¥ 2,646プライム

ポイント:26 pt (1%)

残り2点。注文はお早めに。

こちらからもご購入いただけます

¥ 2,000中古 & 新品(15 出品)

5つ星のうち 4.7 3

コア・テキスト公共経済学 (ライブラリ経済学コア・テキスト&最先端)

コア・テキスト公共経済学 (ライブラリ経済学コア・テキスト&最先端)2013/1/1

淳一, 板谷、 博之, 佐野

単行本

¥ 3,618プライム

ポイント:108 pt (3%)

残り3点。注文はお早めに。

こちらからもご購入いただけます

¥ 3,088中古 & 新品(12 出品)

公共経済学 (現代経済学のコア)

公共経済学 (現代経済学のコア)2006/4/25

緒方 隆、 須賀 晃一

単行本

¥ 3,132プライム

ポイント:31 pt (1%)

残り2点。注文はお早めに。

こちらからもご購入いただけます

¥ 2,050中古 & 新品(6 出品)

5つ星のうち 4 1

財政 (現代経済学のコア)

財政 (現代経済学のコア)2002/9/1

守男, 水谷、 順雄, 内野

単行本

¥ 2,916プライム

残り1点。注文はお早めに。

こちらからもご購入いただけます

¥ 500中古 & 新品(3 出品)

公共経済学 サピエンティア Kindle版

小塩 隆士 (著)

公共経済学 サピエンティア Kindle版

小塩 隆士 (著)

:2016

内容紹介

●東洋経済新報社の新しい経済学テキストシリーズ第2弾

●気鋭の経済学者の書き下ろし、公共経済学の中級テキストの決定版!

●公共財、不完全競争、外部性の基礎から、課税、公債、情報の非対称性まで、わかりやすく解説。

●各章末に演習問題付き(解答は東洋経済新報社サイトにて近日公開予定)

「本書では、効率性と公平性という、経済学とりわけ公共経済学にとって重要な2本の評価軸を常に意識して議論を進めていく。『経済学はお金やコストの話ばかりする』という、経済学への悪口をよく耳にする。これは、効率性をまともに議論するのが経済学ぐらいだから仕方がないところがあり、その点で経済学は損をしている。しかし、経済学には公平性という重要な評価軸もあることも忘れないでいただきたい。その公平性という評価軸を前面に議論に登場させ、効率性と公平性という2本の評価軸で望ましい政府のあり方を議論するのが公共経済学の大きな特徴である。」

「叙述に際しては、数式を使った説明は最小限に抑えるとともに、理論的な厳密性だけを追求する議論はできるだけ避け、直感的に理解しやすい説明に努めた(直感的に「なるほど! 」と納得でき、知的な満足感を得られたものほど重要である。そうでないものは、試験が終われば忘れてよい)。また、筆者が学生時代に教科書を読んでいて、もう少し詳しく説明してほしいと思った経験のあるところは、ややくどくなることを承知のうえで丁寧に説明した。」

……「はじめに」より

内容(「BOOK」データベースより)

効率性と公平性。2つの評価軸に基づいて望ましい政府のあり方を考える。

著者について

小塩 隆士(オシオ タカシ)

一橋大学経済研究所教授

1960年生まれ。83年東京大学教養学部卒業。2012年大阪大学博士(国際公共政策)。経済企画庁(現内閣府)等を経て、現在、一橋大学経済研究所教授。

主な著書に、『再分配の厚生分析』(日本評論社、2010年)、『社会保障の経済学(第4版)』(日本評論社、2013年)、『日本の社会保障政策』(共著、東京大学出版会、2014年)等。

著者略歴 (「BOOK著者紹介情報」より)

小塩/隆士

1960年生まれ。83年東京大学教養学部卒業。2012年大阪大学博士(国際公共政策)。経済企画庁(現内閣府)等を経て、一橋大学経済研究所教授(本データはこの書籍が刊行された当時に掲載されていたものです)

商品の概要に戻る

高校生のための経済学入門 (ちくま新書) Kindle版

小塩隆士 (著)

5つ星のうち 4.0 25件のカスタマーレビュー

他のフォーマットおよびエディションを非表示にする

2002

形式: 新書|Amazonで購入

高校生向けの経済学案内として書かれたものです。

はじめが一般均衡論の価格メカニズム、つぎが有効需要論などマクロ

経済学、3番目が国家の財政となっています。

長い間、大学で、考えられてきた体系に従っているようです。

全体に丁寧で、平易な説明になっています。ところどころ著者独自の考え

が出ていて、面白いです。たとえば、現行の経済制度について、これが

「人口の成長を前提にした、経済成長を」予定したものになっている、

という指摘などは、大切な問題と思います。

さて、改訂版を出されるなら、希望があります。

折角、高校向けとされるなら、1年生でも、1次関数と連立方程式など

の代数を学びますから、本書の、価格理論のところは、連立方程式で

表示したり、ケインズ乗数理論は乗数を係数とする1次関数で説明する

など、数学を使用したほうが冗長さが減って論理が明快になると重います。

それから、収穫逓増を基本に用いる経済学や、ケインズ理論の動態的解釈

など、この間の経済学の進展にも触れておいたほうがよいと思います。

また、小さな政府と大きな政府の話のところで、真理は中間にある、とい

う説明がされてますが、この2つは、政策原理の違いの話ですから、足して

2で割るのではなくて、どちらが、21世紀にふさわしいかを、書いたほう

がよいと思います。

最後に、細かいことですが、3章にでてくる、市場の調整メカニズムを重視

する立場とケインズを、古典派とケインジアンの対立と書いているところは

「新古典派」とケインズですね。

古典派は、マーシャル以前の、価値と価格は市場でではなく、再生産過程に

おいて決まるとする、立場を言うのだと思います。

もっと少なく読む

2高校生にとっての経済学 †お小遣いの使い道をどう決めるか私たちの日常生活は 、無意識のうちに経済の仕組みの中にどっぷりと浸かっており 、しかも私たち自身の行動も経済学的に説明できるのです 。高校生の皆さんにとっても 、経済学はさまざまなところで顔を出しているはずです 。以下では 、本論に入る前にその例をいくつか紹介することにしましょう 。まず 、最も身近な例として 、親からもらったお小遣いをどのように使うべきか 、という問題を考えてみます 。これは最も基本的で 、しかも極めて重要な経済学的問題です (大学の経済学の授業でも 、真っ先に取り上げられるテ ーマです ) 。親からお小遣いを千円もらったとき 、皆さんならそれをお菓子や文房具 、漫画本などにどのように配分するでしょうか 。ここでまず念頭に置かなければならないのは 、ここでは千円が使えるお金の 「上限 」であるということです 。これを超えて買い物をすることはできません (友だちや兄弟から借金をすることは 、とりあえず考えないことにしましょう ) 。この制約を堅苦しい言葉で予算制約といいますが 、この予算制約の下で読者は買い物をします 。ある読者は 、シャ ープ ・ペンシルが壊れたので 、新しく買おうと考えているかもしれません 。しかし 、シャ ープ ・ペンシルは五百円なので 、それを買うと好物のポテト ・チップスを買うことを我慢せざるを得なくなるかもしれません 。シャ ープ ・ペンシルを買うべきか 、ポテト ・チップスを買うべきか ― ― 。

コア・テキスト 財政学

版情報 第2版

叢書名 ライブラリ経済学コア・テキスト&最先端 ≪再検索≫

著者名等 小塩隆士/著 ≪再検索≫

出版者 新世社

出版者 サイエンス社

出版年 2016.3

大きさ等 22cm 275p

NDC分類 341

件名 財政学 ≪再検索≫

目次 1 財政とは何か;2 財政制度;3 財政収支;4 公共財;5 税;6 所得再分配

;7 公債;8 社会保障;9 地方財政;10 マクロ経済と財政政策

ISBN等 4-88384-237-1

ISBN等 978-4-88384-237-7

書誌番号 3-0500362359

公共経済学

叢書名 サピエンティア ≪再検索≫

著者名等 小塩隆士/著 ≪再検索≫

著者等紹介 小塩 隆士(オシオ タカシ)一橋大学経済研究所教授1960年生まれ。83年東京大

学教養学部卒業。2012年大阪大学博士(国際公共政策)。経済企画庁(現内閣府)等

を経て、現在、一橋大学経済研究所教授。主な著書に、『再分配の厚生分析』(日本評論

社、2010年)、『社会保障の経済学(第4版)』(日本評論社、2013年)、『日

本の社会保障政策』(共著、東京大学出版会、2014年)等。

出版者 東洋経済新報社

出版年 2016.4

大きさ等 21cm 244p

NDC分類 331

件名 公共経済学 ≪再検索≫

要旨 効率性と公平性。2つの評価軸に基づいて望ましい政府のあり方を考える。

目次 第1章 市場と政府;第2章 公共財;第3章 不完全競争;第4章 外部性;第5章

消費課税;第6章 所得課税;第7章 公債;第8章 情報の非対称性

内容 市場と政府の役割といった基本的な話題から、公債の理論、医療経済といった応用分野ま

でを網羅。学部2年生から大学院初級まで。

ISBN等 4-492-31473-3

商品の説明

内容紹介

※この商品はタブレットなど大きいディスプレイを備えた端末で読むことに適しています。また、文字列のハイライトや検索、辞書の参照、引用などの機能が使用できません。

●東洋経済新報社の新しい経済学テキストシリーズ<サピエンティア>第2弾

●気鋭の経済学者の書き下ろし、公共経済学の中級テキストの決定版!

●公共財、不完全競争、外部性の基礎から、課税、公債、情報の非対称性まで、わかりやすく解説。

●各章末に演習問題付き(解答は東洋経済新報社サイトにて近日公開予定)

「本書では、効率性と公平性という、経済学とりわけ公共経済学にとって重要な2本の評価軸を常に意識して議論を進めていく。『経済学はお金やコストの話ばかりする』という、経済学への悪口をよく耳にする。これは、効率性をまともに議論するのが経済学ぐらいだから仕方がないところがあり、その点で経済学は損をしている。しかし、経済学には公平性という重要な評価軸もあることも忘れないでいただきたい。その公平性という評価軸を前面に議論に登場させ、効率性と公平性という2本の評価軸で望ましい政府のあり方を議論するのが公共経済学の大きな特徴である。」

「叙述に際しては、数式を使った説明は最小限に抑えるとともに、理論的な厳密性だけを追求する議論はできるだけ避け、直感的に理解しやすい説明に努めた(直感的に「なるほど!」と納得でき、知的な満足感を得られたものほど重要である。そうでないものは、試験が終われば忘れてよい)。また、筆者が学生時代に教科書を読んでいて、もう少し詳しく説明してほしいと思った経験のあるところは、ややくどくなることを承知のうえで丁寧に説明した。」

……「はじめに」より

【主な内容】

第1章 市場と政府

第2章 公共財

第3章 不完全競争

第4章 外部性

第5章 消費課税

第6章 所得課税

第7章 公債

第8章 情報の非対称性

内容(「BOOK」データベースより)

効率性と公平性。2つの評価軸に基づいて望ましい政府のあり方を考える。

著者について

小塩 隆士(オシオ タカシ)

一橋大学経済研究所教授

1960年生まれ。83年東京大学教養学部卒業。2012年大阪大学博士(国際公共政策)。経済企画庁(現内閣府)等を経て、現在、一橋大学経済研究所教授。

主な著書に、『再分配の厚生分析』(日本評論社、2010年)、『社会保障の経済学(第4版)』(日本評論社、2013年)、『日本の社会保障政策』(共著、東京大学出版会、2014年)等。

914 金持ち名無しさん、貧乏名無しさん (ワッチョイ 2724-s9IY)[sage] 2020/04/30(木) 10:29:09.92 ID:Bj3DXfN50

公債負担の転嫁を否定したのはラーナーとバロー。

ラーナー

現世代に発行した公債はおそらく将来世代の誰かが所有している。そうであれば将来世代で公債か

償還された場合、課税されるのも将来世代であれば、償還でお金 を受け取るのも公債を持つ将来

世代ということになる。将来世代では公債保有者と納税者の間で所得の再分配が起こっているに

すぎない。

つまり、公債が日本国民に購入されている限り、将来世代への負担転嫁は生じないことになる。

バロー

バローは合理的期待形成理論の立場から、公債負担否定論を展開。

も し今、政府が公債を発行したとすると、国民は将来公債償還のために大増税がくるのではないかと

予想すると考える。将来の増税を予想すると、国民はその増税 に備えて、余裕のあるうちに貯蓄に

励んで増税の時に使おうとするはずである。とすれば、公債発行と将来の増税を同一視し、増税と

同じように消費を減らして 貯蓄を増やす。つまり、公債発行と増税の効果は同一であるという

「リカードの等価定理」が世代間でも成立することを合理的期待形成理論の立場から示した。

これをバローの「中立命題」という。

両者の議論は公債発行は将来世代の負担にならないという点で共通するが、ラーナーはケインズ

政策を擁護するためにこの議論を展開したのに対し、バローはケインズ政策の無効性を主張する

ために主張をしている。

809 金持ち名無しさん、貧乏名無しさん (ワッチョイ a905-1p8s)[sage] 2021/01/30(土) 15:18:06.90 ID:Ws15QYm90

P t=(1+μ)Ct-1

名目所得が増えなきゃ売買価格なんて上がる余地が無い

手元流動性が上がるから販売価格が上がるんじゃなく

手元流動性が上がらないと販売価格は上がらない

キャッチアップフローはネットインキャッシュフローが規定するからコストアッププライジングがサプライフローを形成する

833 金持ち名無しさん、貧乏名無しさん (ワッチョイ a905-1p8s)[sage] 2021/01/30(土) 15:31:20.65 ID:Ws15QYm90

アドルフワグナーが言ってたように何れ膨張する公共債務を議論していても仕方ない

ワグナーの法則通り、マスグレイヴが言ってたように自然増の公共経費を経済成長のグローアップと見るべき

835 金持ち名無しさん、貧乏名無しさん (ワッチョイ c589-6WVI)[sage] 2021/01/30(土) 15:32:20.02 ID:TL2hUdiy0

>>826

足らないのは財政というより

医療サービスや介護サービスを提供できる人的資源があるかなんだよね

財政の心配してるとこの実際のサービスを提供できるだけの人や

技術的資源があるかの考えが後回しになってしまう

大切なのは自動化を進めてどれだけ少ない人数で回せるかとかの技術革新なんだよ

財政ってのはただの数字でしかないからな

シュモラーと並んで社会政策学会で活動し、ビスマルク期の最も重要な経済学者の一人であった。ただ同じ社会政策学会で活動したルヨ・ブレンターノとはそりが合わず、しばしば大喧嘩している。国家社会主義や講壇社会主義の代表的論客として認められているが、ワグナー自身は歴史学派としての立場を強調している。

経済学においては、ワグナーの法則と呼ばれる国民総生産の増大に伴い国費の支出が増加するという法則を提唱した。

ri Grundlegung der politischen Oekonomie, Erster Theil, Grundlagen der Volkswirthschaft und Zweiter

Theil, Volkswirthschaft und Recht, besonders Vermögensrecht, 3. Aufl., Leipzig 1892–1894.

i Finanzwissenschaft, 4 Theile, letzte Aufl., Leipzig und Heidelberg 1883-1912.

がこれである。

1 は本文のみで一、四八八ページ、2は三、八七四ページに達する文字どおりの大著である。本稿では第一の著作からの

A引用は、『経済学原論』、第二の著書からの引用は『財政学』と略記して示すことにしょう。

彼は一八六三年の『オーストリァ国家財政の秩序』

en 1863, S. 2 f. ですでに予防原理を軸として展開さ

-諸要素について認識していた。しかもたとえば、2で

この著作で明瞭に表現されているのである。

** 1KKI11He Ft-XLa AHKEROE, Die Ordnung des österreichischen Staatshaushaltes,

3.

Wien 1863, S. 2 ff. ですでに予防原理を軸として展開される 「国家活動増大の法則」と、 この法則を構成して

いる諸要素について認識していた。しかもたとえば、2で示した国家の非物質的資本観や国家の生産要因観など

あ、この著作で明瞭に表現されているのである。

A- TE*E KOR das Gesetz der wachsenden Ausdehnung der öffentlichen, bez. der

Staatsthātigkeiten をもって、「…すくなくとも現代の文明時代の先進的文化国民のもとでの、経験的観察の

成果である」(『財政学』第一巻、七六ページ)とし、 この法則の正当化への根拠を、国民生活の発展する需要と、

その需要に応じての、公·私両羅済組織の組み合わせの変化にもとめている

アドルフ・ワーグナー

https://ja.wikipedia.org/wiki/%E3%82%A2%E3%83%89%E3%83%AB%E3%83%95%E3%83%BB%E3%83%AF%E3%83%BC%E3%82%B0%E3%83%8A%E3%83%BC_(%E7%B5%8C%E6%B8%88%E5%AD%A6%E8%80%85)

経済学においては、ワグナーの法則と呼ばれる国民総生産の増大に伴い国費の支出が増加するという法則を提唱した。

(Adolf Heinrich Gotthilf Wagner、1835年3月25日 - 1917年11月8日)は、ドイツの経済学者並びに財政学者である。

ワグナー自身は歴史学派としての立場を強調している。

(ヴェブレンはADOLPH WAGNER'S NEW TREATISE(1892)なる文章を書いている)

マルクスが批判している

ヴァーグナー『経済学教科書』傍注

マルクス全集19参照

アドルフ・ワーグナー

https://ja.wikipedia.org/wiki/%E3%82%A2%E3%83%89%E3%83%AB%E3%83%95%E3%83%BB%E3%83%AF%E3%83%BC%E3%82%B0%E3%83%8A%E3%83%BC_(%E7%B5%8C%E6%B8%88%E5%AD%A6%E8%80%85)

(Adolf Heinrich Gotthilf Wagner、1835年3月25日 - 1917年11月8日)は、ドイツの経済学者並びに財政学者である。

経済学においては、ワグナーの法則と呼ばれる国民総生産の増大に伴い国費の支出が増加するという法則を提唱した。

ワグナー自身は歴史学派としての立場を強調している。

(ヴェブレンはADOLPH WAGNER'S NEW TREATISE(1892)なる文章を書いている)

マルクスが批判している

ヴァーグナー『経済学教科書』傍注

マルクス全集19参照

アドルフ・ワーグナー

https://ja.wikipedia.org/wiki/%E3%82%A2%E3%83%89%E3%83%AB%E3%83%95%E3%83%BB%E3%83%AF%E3%83%BC%E3%82%B0%E3%83%8A%E3%83%BC_(%E7%B5%8C%E6%B8%88%E5%AD%A6%E8%80%85)

(Adolf Heinrich Gotthilf Wagner、1835年3月25日 - 1917年11月8日)は、ドイツの経済学者並びに財政学者である。

経済学においては、ワグナーの法則と呼ばれる国民総生産の増大に伴い国費の支出が増加するという法則を提唱した。

* 一八六三年の『オーストリア国家財政の秩序』で帰納的に認識。

* 以下で体系化。

* 『財政金融論』(全4冊),財政学:Finanzwissenschaft (1871-1872)?1883~1912?[社会政策的課税の原理]

国立国会図書館デジタルコレクション - 財政学. 上 1904

http://dl.ndl.go.jp/info:ndljp/pid/799802

* 『経済学原論』:Grundlegung der politischen Oekonomie., 2 Bände, 1893.1892~1894 [国家活動増大の法則]

ワグナー自身は歴史学派としての立場を強調している。

(ヴェブレンはADOLPH WAGNER'S NEW TREATISE(1892)なる文章を書いている)

マルクスが批判している

ヴァーグナー『経済学教科書』傍注

マルクス全集19参照

参考

アドルフ・ワーグナー

https://ja.wikipedia.org/wiki/%E3%82%A2%E3%83%89%E3%83%AB%E3%83%95%E3%83%BB%E3%83%AF%E3%83%BC%E3%82%B0%E3%83%8A%E3%83%BC_(%E7%B5%8C%E6%B8%88%E5%AD%A6%E8%80%85)

(Adolf Heinrich Gotthilf Wagner、1835年3月25日 - 1917年11月8日)は、ドイツの経済学者並びに財政学者。

経済学においては、ワグナーの法則と呼ばれる国民総生産の増大に伴い国費の支出が増加するという法則を提唱した。

* 一八六三年の『オーストリア国家財政の秩序』で帰納的に認識。以下で体系化。

* 『財政金融論』(全4冊),財政学:Finanzwissenschaft (1871-1872)[社会政策的課税の原理]

国立国会図書館デジタルコレクション - 財政学. 上 1904

http://dl.ndl.go.jp/info:ndljp/pid/799802

* 『経済学原論』:Grundlegung der politischen Oekonomie., 2 Bände, (1892~1894) [国家活動増大の法則]

ワグナー自身は歴史学派としての立場を強調している。

(ヴェブレンはADOLPH WAGNER'S NEW TREATISE(1892)なる文章を書いている)

マルクスが批判している

ヴァーグナー『経済学教科書』傍注、マルクス全集19参照

危機感を煽り緊縮させ本当の危機を招く

予言が外れたので自らサリンを撒いたオウムの様に

例えばDas Kpitalが資本論になってしまうのは定冠詞のない言語の知恵です。自分のマルクス批判の論拠は財政学者ワグナーへの批判(全集19)で、肝心な手品のトリックではなく道具の話しかしていない印象です。マルクスは銀行説、通貨説、有効需要説?どれにも批判的な故にワグナーを理解できなかった。

例えばDas Kapitalが資本論になってしまうのは定冠詞のない言語の知恵です。自分のマルクス批判の論拠は財政学者ワグナーへの批判(全集19)で、肝心な手品のトリックではなく道具の話しかしていない印象です。マルクスは銀行説、通貨説、有効需要説?どれにも批判的な故にワグナーを理解できなかった。

離散数学でいうノードは一変数(インフレ率)に還元されない。

①離散的ノードはインフレ率に還元されない。②Das Kapitalが資本論になってしまうのは定冠詞のない言語の知恵。③マルクスは財政学者ワグナーへの批判(全集19)で、肝心な手品のトリックではなく道具の話しかしていない。銀行説、通貨説、有効需要説?どれにも批判的な故に財政学を理解しなかった。

例えばDas Kpitalが資本論になってしまうのは定冠詞のない言語の知恵です。自分のマルクス批判の論拠は財政学者ワグナーへの批判で、手品のトリックではなく道具の話しかしていない印象です。プルードン批判が再生産表式に繋がったケースもありますがこれは不毛でした。

銀行派、通貨派、有効需要派?どれにも批判的な故にワグナーを理解できなかった。

例えばDas Kpitalが資本論になってしまうのは定冠詞のない言語の知恵です。自分のマルクス批判の論拠は財政学者ワグナーへの批判(全集19)で、肝心な手品のトリックではなく道具の話しかしていない印象です。マルクスは銀行説、通貨説、有効需要説?どれにも批判的な故に彼はワグナーを理解できなかった。

①離散的ノードはインフレ率に還元されない。②Das Kapitalが資本論になってしまうのは定冠詞のない言語の知恵。③マルクスは財政学者ワグナーへの批判(全集19)で、肝心な手品のトリックではなく道具の話しかしていない。銀行説、通貨説、有効需要説?どれにも批判的な故に財政学を理解しなかった。

プルードン批判が再生産表式に繋がったケースもありますがこれは不毛だった。

①離散的ノードはインフレ率に還元されない。②Das Kapitalが資本論になってしまうのは定冠詞のない言語の知恵。③マルクスは財政学者ワグナーへの批判(全集19)で、肝心な手品のトリックではなく道具の話しかしていない。銀行説、通貨説、にも批判的。プルードン批判が再生産表式に繋がったケースもありますがこれは不毛だった。

①離散的ノードはインフレ率に還元されない。②Das Kapitalが資本論になってしまうのは定冠詞のない言語の知恵。③マルクスは財政学者ワグナーへの批判(全集19)で、肝心な手品のトリックではなく道具の話しかしていない。銀行説、通貨説、にも批判的。プルードン批判が再生産表式に繋がったケースもあるがこれは不毛だった。

①離散的ノードはインフレ率に還元されない。②Das Kapitalが資本論になるのは定冠詞のない言語の知恵。③マルクスは財政学者ワグナーへの批判(全集19)で、手品のトリックではなく道具の話しかしていない。銀行説、通貨説、にも批判的。プルードン批判が再生産表式に繋がったケースもあるがこれは不毛だった。

①離散的ノードはインフレ率に還元されない。②Das Kapitalが資本論になるのは定冠詞のない言語の知恵。③マルクスは財政学者ワグナー批判(全集19)で、手品のトリックではなく道具の話に終始する。銀行説も通貨説も取らない。プルードン批判は再生産表式に繋がったがこれは不毛だった。

①離散的ノードはインフレ率に還元されない。②Das Kapitalが資本論になるのは定冠詞のない言語の知恵。③マルクスは財政学者ワグナー批判(全集19)で、手品のトリックではなく道具の話に終始する。銀行説通貨説両者に批判的なのはわかるが、プルードン批判は再生産表式に繋がったがこれは不毛だった。

追記①離散的ノードはインフレ率に還元されない。②Das Kapitalが資本論になるのは定冠詞のない言語の知恵。③マルクスは財政学者ワグナー批判(全集19)で手品のトリックではなく道具の話に終始する。銀行or通貨説両者に批判的なのはわかるが、プルードン批判は再生産表式に繋がったのにこれは不毛だった。

追記①離散的ノードはインフレ率に還元されない②Das Kapitalが資本論になるのは定冠詞のない言語の知恵③マルクスは財政学者ワグナー批判(全集19)で手品のトリックではなく道具の話に終始する。銀行or通貨説両者に批判的なのはわかるが、プルードン批判は再生産表式に繋がったのにこれは不毛だった。

追記

①離散的ノードはインフレ率に還元されない。②Das Kapitalが資本論になるのは定冠詞のない言語の知恵。③マルクスは財政学者ワグナー批判(全集19)で手品のトリックではなく道具の話に終始。銀行or通貨説両者に批判的なのはわかるが、プルードン批判は再生産表式に繋がったがこれは不毛だった。

コメントを投稿

<< Home