M・ウッドフォード

http://nam-students.blogspot.com/2018/09/doing-without-money-controlling-ination.html@

参考:

微妙な問題は、実際の市場機関が実際に政府にこの種の制約を課していないと仮定することが理にかなっているかどうかです(論理的に必要かどうかにかかわらず)。この質問に対する最良の答えは、自国通貨建ての債務を発行する政府は、民間の借り手よりも異なる状況にあるということです。負債。 (財務省債は、将来のさまざまな日にドルを支払うことを約束するものですが、これらのドルは単に追加の政府債務であり、偶然にも利益を生むことはありません。)約束したこれが、金融市場が政府の債務問題を民間債務の発行よりも異なる方法で処理するのにもっともな理由ではありません。

さらに、政府が任意の通貨を発行する能力を、後日(例えば、予算の剰余金を実行することによって)流通から撤回するといういかなる約束もなしに疑う余地がない。

Mitchell2019#30-p483で引用

分子 (:統合政府の支払い義務)

中央銀行保有を

ベースマネー + 除く国債発行残高

の名目現在価値

物価水準=______________________

統合政府の支払い財源の

実質現在価値

分母 (:財政への人々の期待)

参考:

Michael Woodford

Fiscal Requirements for Price Stability 2000

http://www.columbia.edu/~mw2230/jmcb.pdf

ヴィクセルの名前が挙がっている

p.31

A subtler question is whether it makes sense to suppose that actual market institutions do not actually impose a constraint of this kind upon governments (whether logically necessary or not), given that we believe that they impose such borrowing limits upon households and firms. The best answer to this question, I believe, is to note that a government that issues debt denominated in its own currency is in a different situation than from that of private borrowers, in that its debt is a promise only to deliver more of its own liabilities. (A Treasury bond is simply a promise to pay dollars at various future dates, but these dollars are simply additional government liabilities, that happen to be noninterest-earning.) There is thus no possible doubt about the government's technical ability to deliver what it has promised; this is not an implausible reason for nancial markets to treat government debt issues in a different way than the issuance of private debt obligations.

Furthermore, no one would doubt the ability of a government to issue an arbitrary amount of currency, without any commitment to retiring it from circulation (e.g., by running budget surpluses) at some later date.

ヴィクセルの名前が挙がっている

p.31

A subtler question is whether it makes sense to suppose that actual market institutions do not actually impose a constraint of this kind upon governments (whether logically necessary or not), given that we believe that they impose such borrowing limits upon households and firms. The best answer to this question, I believe, is to note that a government that issues debt denominated in its own currency is in a different situation than from that of private borrowers, in that its debt is a promise only to deliver more of its own liabilities. (A Treasury bond is simply a promise to pay dollars at various future dates, but these dollars are simply additional government liabilities, that happen to be noninterest-earning.) There is thus no possible doubt about the government's technical ability to deliver what it has promised; this is not an implausible reason for nancial markets to treat government debt issues in a different way than the issuance of private debt obligations.

Furthermore, no one would doubt the ability of a government to issue an arbitrary amount of currency, without any commitment to retiring it from circulation (e.g., by running budget surpluses) at some later date.

微妙な問題は、実際の市場機関が実際に政府にこの種の制約を課していないと仮定することが理にかなっているかどうかです(論理的に必要かどうかにかかわらず)。この質問に対する最良の答えは、自国通貨建ての債務を発行する政府は、民間の借り手よりも異なる状況にあるということです。負債。 (財務省債は、将来のさまざまな日にドルを支払うことを約束するものですが、これらのドルは単に追加の政府債務であり、偶然にも利益を生むことはありません。)約束したこれが、金融市場が政府の債務問題を民間債務の発行よりも異なる方法で処理するのにもっともな理由ではありません。

さらに、政府が任意の通貨を発行する能力を、後日(例えば、予算の剰余金を実行することによって)流通から撤回するといういかなる約束もなしに疑う余地がない。

Mitchell2019#30-p483で引用

FTPL関連:

日銀が国債を売る日 週刊エコノミストebooks Kindle版 2017/8

31頁

金融緩和の出口を封印してきた日銀。時間がたつほど狭まる隘路を抜けるには。 本書は週刊エコノミスト2017年5月16日号で掲載された特集「日銀が国債を売る日」の記事を電子書籍にしたものです。

目 次:

はじめに

・緩和の出口阻む国債暴落、物価高騰

・日銀だけの問題か 財政赤字と銀行リスクに対処を

・ヘリマネも対応策 売りオペ可能な仕組みが必要

・国債の市中消化 「売りオペ」成功させた高橋是清

【執筆者】

黒崎 亜弓、福田 慎一、岩村 充、佐藤 政則

FTPL(物価水準の財政理論)の均衡式目 次:

はじめに

・緩和の出口阻む国債暴落、物価高騰

・日銀だけの問題か 財政赤字と銀行リスクに対処を

・ヘリマネも対応策 売りオペ可能な仕組みが必要

・国債の市中消化 「売りオペ」成功させた高橋是清

【執筆者】

黒崎 亜弓、福田 慎一、岩村 充、佐藤 政則

分子 (:統合政府の支払い義務)

中央銀行保有を

ベースマネー + 除く国債発行残高

の名目現在価値

物価水準=______________________

統合政府の支払い財源の

実質現在価値

分母 (:財政への人々の期待)

今週のJBpressのコラムもむずかしいので、FTPLの理論をちょっと解説しておこう。「ドルの取り付け」というのはCochraneの表現で、彼もいうように「インフレは貨幣的現象だ」というフリードマンの時代は終わった。需給ギャップの小さい低成長時代に物価を決めるのは、通貨供給ではなく財政赤字である。各国でデフレが続いているのは、政府債務が積み上がって財政赤字を削減しているためだ。

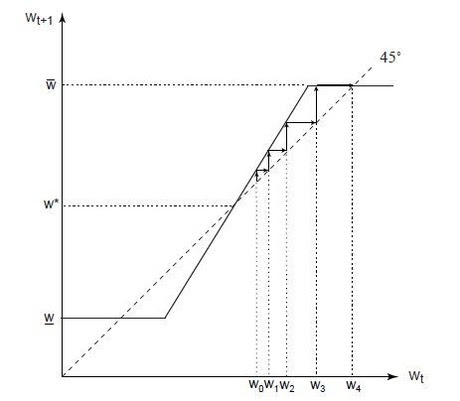

Pt=βtWt/wt

ここでβt≡1+itは、グロスの金利(割引率)である。t+1期の実質資産をwt+1、財政赤字(プライマリーバランス)をsとし、βとsを一定とすると、政府資産wtは

wt+1=β(wt-s)

という簡単な差分方程式で表現できる。金利iをプラスとするとβ>1なので、この式は図の実線のように、傾きが1より大きい直線になる。実質資産の初期値がw0だとすると、w1=β(w0-s)となり、同様にw2、w3…が決まる。

初期値がw*だった場合はw=w*となる45度線との交点(均衡財政)で安定するが、プライマリー黒字でw0>w*の場合(図の右上)は、Wtを一定とするとwtが上がってPが下がり、天井にぶつかって実質資産が拡大する非リカーディアン均衡になる。プライマリー赤字の場合(図の左下)は実質資産が縮小し、インフレで実質債務のデフォルトが起こる。物価(名目資産/実質資産)は上昇し、一定の水準で止まって非リカーディアン均衡(左下)になる。

これは複数均衡で、すべての人々が未来を合理的に予想するw*が(偶然)初期値だったときだけ、真ん中のリカーディアン均衡で安定する。そこに収斂するメカニズムはないので、それ以外の場合は実質資産と物価は発散するが、今の日本のように均衡からはずれているときは、非リカーディアン均衡に近づけば安定する。

追記:シムズのAEA会長講演は、この調整過程をテイラールールで分析し、財政インフレは収束すると論じている。直観的にいうと、代表的家計は政府から借金できないので、将来のある時点で予算制約に直面し、消費を縮小する。中央銀行が物価上昇率と同じ名目金利を設定すると実質所得は同じなので、消費はインフレに中立になり、予算制約で財政赤字はゼロに収束する。合理的予想の仮定をはずすと政府債務は振動するが、インフレが無限大に発散することはなく、物価水準は数倍ぐらいで安定する。

これをWoodford[Fiscal Requirements for Price Stability 2000 http://www.columbia.edu/~mw2230/jmcb.pdf]のモデルをさらに単純化して考えてみよう。t期の政府の名目資産をWt、実質資産をwtとし、物価水準Ptは政府の名目資産と実質資産の比(通貨供給の一般化)で決まるとすると、

Pt=βtWt/wt

ここでβt≡1+itは、グロスの金利(割引率)である。t+1期の実質資産をwt+1、財政赤字(プライマリーバランス)をsとし、βとsを一定とすると、政府資産wtは

wt+1=β(wt-s)

という簡単な差分方程式で表現できる。金利iをプラスとするとβ>1なので、この式は図の実線のように、傾きが1より大きい直線になる。実質資産の初期値がw0だとすると、w1=β(w0-s)となり、同様にw2、w3…が決まる。

初期値がw*だった場合はw=w*となる45度線との交点(均衡財政)で安定するが、プライマリー黒字でw0>w*の場合(図の右上)は、Wtを一定とするとwtが上がってPが下がり、天井にぶつかって実質資産が拡大する非リカーディアン均衡になる。プライマリー赤字の場合(図の左下)は実質資産が縮小し、インフレで実質債務のデフォルトが起こる。物価(名目資産/実質資産)は上昇し、一定の水準で止まって非リカーディアン均衡(左下)になる。

これは複数均衡で、すべての人々が未来を合理的に予想するw*が(偶然)初期値だったときだけ、真ん中のリカーディアン均衡で安定する。そこに収斂するメカニズムはないので、それ以外の場合は実質資産と物価は発散するが、今の日本のように均衡からはずれているときは、非リカーディアン均衡に近づけば安定する。

追記:シムズのAEA会長講演は、この調整過程をテイラールールで分析し、財政インフレは収束すると論じている。直観的にいうと、代表的家計は政府から借金できないので、将来のある時点で予算制約に直面し、消費を縮小する。中央銀行が物価上昇率と同じ名目金利を設定すると実質所得は同じなので、消費はインフレに中立になり、予算制約で財政赤字はゼロに収束する。合理的予想の仮定をはずすと政府債務は振動するが、インフレが無限大に発散することはなく、物価水準は数倍ぐらいで安定する。

FTPL

Doing Without Money: Controlling Ination in a Post-Monetary World

Michael Woodford Princeton University August 12, 1997

中央銀行なしに物価が決まる…

新しい物価理論56頁参照

Michael Woodford (economist)

https://en.wikipedia.org/wiki/Michael_Woodford_(economist)

https://youtu.be/rT9IkIBhan4

DSGE関連:

マンキューマクロ応用篇2018より

https://youtu.be/rT9IkIBhan4

《このトピックについての簡潔な紹介については, Argia Sbordone, Andrea Tambalotti.

Krishna Rao, and Kieran Walsh, "Policy Analysis Using DSGE Models: An Introduction, Federal

Reserve Banko New York Economic Policy Review, 16, October 2010, pp.23-43. [https://www.newyorkfed.org/medialibrary/media/research/epr/10v16n2/1010sbor.html☆]

DSGEモデルの開発において重要な初期の論文は, Julio Rotemberg and Michael Woodford, “An Optimization-Based Econometric Framework for the Evaluation of Monetary Policy," NBER Macreconomics

である. この文献について教科書での良い紹介としては,

Jordi Gali, Monetay Poliy, Inflation, and the Business Cycle, Princeton, NJ: Princeton University Press,

2008がある.》142頁

([ ]内のurlは引用者が追加)

AD-ASモデルはIS-LM曲線の発展と捉えるべきでDSDEモデルの導入としては無理があるかも知れない

☆

p.25:

冒頭フロー循環図との円環が完成して収まりが良かった

https://www.newyorkfed.org/medialibrary/media/research/epr/10v16n2/1010sbor.html

p.25:

DSGEモデルの基本構造:

/\ /\

/需要\ /マー\

/ショック\ /クアップ\

/______\ /ショック__\

⬇︎ ➡︎➡︎ ⬇︎

⬇︎ ↗︎ /\ ↘︎ ⬇︎

Y=f^y(Y^e,i-π^e,...) /生産\ π=f^π(π^e,Y,...)

[需要] /ショック\➡︎➡︎[供給]

⬆︎:⬆︎ /______\ ⬆︎ :

⬆︎: ↖︎ ↗︎ :

⬆︎ ↘︎ ↖︎ Y^e,π^e ↗︎ ↙︎

↖︎ ↘︎ ( 期待 ) ↙︎

↖︎ ↘︎ ⬆︎ ↙︎ /\

i =f^i(π-π*,Y,...) /政策\

[金融政策]⬅︎/ショック\

/______\

https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEgl8XNDMaFBdkqcFyK-4CfmZLz0nPL0wFu1jDsQORqpbyPq-pP6tKJjsJxNOBmh7-eX1_B88ZyQXjcvzPchUAYzFZwIKkcqol9ahIkpYFK4-IfJShyyz0sn9ypLU-ytbNWSrYrA/s640/blogger-image-105171248.jpg

πはインフレ率