Deficit Doves Meet the Deficit Owls

https://nam-students.blogspot.com/2019/07/deficit-doves-meet-deficit-owls.html

ケルトンへの反応

https://nam-students.blogspot.com/2019/05/blog-post_7.html

ケインズ戦費調達論1940と関連する:

Inflation and the Phillips Curve (A) Demand-Pull and Cost-Push Inflation

https://freeassociations2020.blogspot.com/2020/05/inflation-and-phillips-curve-demand.html

柄谷行人

https://nam-students.blogspot.com/2019/07/deficit-doves-meet-deficit-owls.html

#21:333 Deficit owls

#21:333~ owl 補遺(ガルブレイス)

https://nam-students.blogspot.com/2019/05/blog-post_7.html

ケルトン教授1

_

恐慌/インフレ

ケインズ戦費調達論1940と関連する:

Inflation and the Phillips Curve (A) Demand-Pull and Cost-Push Inflation

https://freeassociations2020.blogspot.com/2020/05/inflation-and-phillips-curve-demand.html

NAMs出版プロジェクト: バンコール(経済学)1940~2

http://nam-students.blogspot.jp/2016/08/blog-post_11.html

http://nam-students.blogspot.jp/2016/08/blog-post_11.html

2012年ポール・デビッドソン講演バンコール関連発言に反応するケルトン

https://love-and-theft-2014.blogspot.com/2021/01/2012.html

ケルトンTansley 2021/04/08 バンコールに言及

エレン・ブラウン

「国家のなすべきことは3つある」 | 主唱者ケルトン教授が語るMMTのすべて | 週刊東洋経済プラス

2020/10/30

https://premium.toyokeizai.net/articles/-/25108

https://iitomo2010.blogspot.com/2021/03/202010.html?m=1&zx=d89918bf8fe5602c

3/4

…

新国際通貨構想を提示したケインズとの違い

――国際通貨システムの将来について意見を聞かせてください。実現しませんでしたが、ケインズは「バンコール構想」を持っていました。超国家的な中央銀行を設置し、準固定的な為替相場制度の下で、世界経済の拡大をサポートするため、国際収支のインバランスを是正する方法を導入する計画でした。

MMTには、バンコール構想に該当するフレームワークは何もない。確かに国際決済を支える通貨単位や、国際収支のインバランスに対処する制度が必要だということは認識している。しかし、MMTの考え方を基にして、そうした新ブレトンウッズ体制のようなものを設計した人はいないと思う。

MMTが提唱する、国家のなすべき事は、①自国が発行する通貨で課税すること(それにより市民が自国通貨を選好するようになる)、②他国の通貨で借金しないこと(他国通貨だと債務不履行となるリスクがある)、③変動相場制(固定相場を維持するためには、自国通貨をリンクさせた先の他国通貨や金について対外的な支払い能力が問われ、債務不履行リスクを抱える)の3つだ。

われわれのセオリーからすると、ブレトンウッズ体制のような固定相場制に戻ることは、素直に受け入れられない。もっと柔軟性をもって、ブレトンウッズ体制が目指した目標を達成する方法はあるかもしれないが……。

――MMTにはあまり国際的な視野はなく、国内雇用を重視した自国通貨への指向が強いですね。

先ほど言った3つのポイントを達成していれば、国家は国内の完全雇用を達成するために何ら能力的な制限を持たない。必要なことはすべてそろっており、新しい国際通貨は必要としない。

これは日本もアメリカもカナダもイギリスもオーストラリアも、多くの国について言える。(国家を超えた地域統合通貨である)ユーロ圏の国々も、通貨発行体のECB(欧州中央銀行)が地域内の完全雇用達成のための最終手段をとるという協定を成立させた。

一方、重要なのは、(経済や自国通貨の力が弱いため)為替変動に苦しめられている弱小新興国へのサポートだ。彼らは、国内雇用のために野心的なマクロ政策を追求しても、自国通貨の発行増から大幅な為替レートの下落を引き起こしてしまう。結果、食料やエネルギーの輸入もできなくなる可能性がある。

特に弱小新興国における気候変動問題については、国際社会は真剣に考えたほうがいい。こうした新興国は経済成長を追求しながら、同時に低コストの化石エネルギーからグリーンエネルギーへシフトすることはできない。技術を持ち合わせていないので、国際社会は彼らをサポートする必要がある。

…

https://stephaniekelton.com/events/

上は2020/10/20の前日のインタビューらしい

https://www.grantspub.com/conferences/pastwebinars.cfm

https://grantspub.com/conferences/Kelton-Stephanie

John Maynard Keynes: How Much Does Finance Matter? 1942

柄谷行人

kelton2018/06

イラスト多数

ケルトン 2020#3,4

予算委員会の仕事に就く頃には、私はこの分野の異端児と見られるようになっていた。私が議会で民主党のアドバイザーに就任するという噂が広まると、「サンダース、『赤字のフクロウ』を採用」といった見出しがメディアに踊った。「赤字のフクロウ」はMMT派経済学者の視点と、赤字を懸念する他の学派との違いを明確にするために、私自身が二〇一〇年に造った言葉だ。フクロウは知恵のシンボルとされ、また頭を三六〇度近く回転させられるのも、財政赤字を異なる視点から見られるという比喩にぴったりだと思った。

…このような論調を正すには、赤字のフクロウの視点が必要だ。第三章で紹介した財政赤字のタカ派やハト派は、政府の赤字について騒ぎ立てる一方、それが国民にとって何を意味するかを説明しようとしない。全体像を理解するには、支出の流れを別の角度から見なければならない。だからこそフクロウのほうがタカやハトより有利なのだ。フクロウの頭は可動域が広いので、他の鳥たちが見落としているものが見える。全体像を知りたいときには、フクロウに頼るべきだ。

What Is A Deficit Owl? Kelton2015

What Is A Deficit Owl?https://t.co/5p4dbbh8fQ pic.twitter.com/unGi89j6ie

— luminous woman (@_luminous_woman) January 9, 2021

What Is A Deficit Owl?

https://youtu.be/bXK9JQnvVLo〜Hawks〜

The Hawks Don't Think So

• A deficit hawk opposes deficit spending on principle

• Want immediate cuts and austerity to reduce deficits

• Often favor gold standard or 100% reserve backing

• Would legislate rules to mandate balanced budgets

The "deficit hawks" definitely do not think this is fiscally responsible. Deficits all the time? What do you mean, the government should never spend a dime more than it takes in taxes. It should balance its budget in every fiscal year. Have a constitutional amendment to ensure that that happens. Extreme fiscal conservative, fiscal hawks.

〜Doves〜

The Doves Don't Think So

• A deficit dove supports limited deficit spending in tough economic times

• Want the budget balanced over the business cycle

• Support rules to limit the size of the deficit

• Prefer to wait until after the economy begins to recover before imposing austerity

"Deficit doves." Kinder, gentler, deficit birds.

Sometimes I refer to them as the mealy-mouth liberals.

[These are the.. these are the guys mostly (let's be honest) ]

who say, "well, gosh golly gee, we fundamentally agree with you, deficits are unfortunate, and we sure would like to avoid them but sometimes the economy just gets so darn weak that government needs to step in and prime the pump a little bit, right? Rev the gas and run a deficit in the weak period, but as the economy recovers we want the government's budget in surplus. So over the course of the business cycle the budget will be in balance: deficits in weak years, surpluses in stronger years, balanced over the course of the cycle, right? That is the deficit dove position.

〜Owl〜

What Does the Owl Say?

• Our fears about debt and deficits are driven by an outdated gold standard ideology

Money is not a finite "thing"

• Deficits can be to big or too small

• The goal is balanced economy, not a balanced budget

I think we need a brand new bird, because the others are not getting us where we ought to be and where we could be which is at our potential, right. they're holding us back. Why do I choose the owl? Obviously deficit owl is very wise. Owls are well known to be able to see in the dark so they can see things the others can't, their little heads go all the way around so you can see stuff the other guys are missing they can look at the problem from a different vantage point. This is a big advantage. Deficit owls want to balance the economy, not the budget. The priority is just different. What good is a balanced government budget if you wreck your economy to get there. You feel good about the fact that the government's deficit has been falling at the fastest pace since the end of World War 2, that's a real achievement? Not if you have a junkie economy, right? So the goal should be balancing the economy.

〜タカ〜

ホークスはそうは思わない

- 赤字タカ派は赤字支出に原則反対

- 早急な削減と緊縮財政で赤字を削減したい

- 金本位制や100%準備金の裏付けを好むことが多い

- 均衡のとれた予算を義務付けるためのルールを立法化する。

「赤字タカ派」の人たちは、これが財政責任だとは絶対に思っていません。いつも赤字?どういうことだ、政府は税金よりも1ダイムも多く使うべきではない。毎会計年度の予算を均衡させるべきだ。それを実現するために憲法改正をしてください。極端な財政保守、財政タカ派。

〜ハト〜

鳩はそうは思わない

- 厳しい経済状況の中で、限られた赤字支出を支える赤字鳩

- 景気循環の中でバランスのとれた予算が欲しい

- 赤字幅を制限するサポートルール

- 緊縮財政を課す前に、景気が回復し始めた後まで待つことを好む

"赤字の鳩" 優しくて優しい赤字の鳥。

私は彼らを「口の悪いリベラル」と呼んでいる

[これらは...こいつらは大抵(正直に言うと)...]。

彼らは…赤字は不幸なことだし、避けたいのは確かだが、経済があまりにも弱くなると、政府が介入して、少しだけガソリンを入れる必要があるだろう?景気が悪い時にはガソリンを入れて赤字を出しても、景気が回復したら政府の予算を黒字にしたいと思っています。景気の悪い時には赤字、強い時には黒字となり、景気循環の中でバランスの取れた予算になります。これが赤字の鳩のポジションです。

〜フクロウ〜

フクロウは何と言っているのか?

- 負債と赤字についての私たちの恐れは、時代遅れの金本位制のイデオロギーによって動かされています。

金には金がない

- 赤字は大なり小なり

- 目標は経済の均衡であって、予算の均衡ではない

私たちは、新しい鳥が必要だと思います。他の鳥が、私たちを、あるべきところに連れて行ってくれず、私たちの可能性があるところに連れて行ってくれないからです。なぜフクロウを選ぶのか?赤字のフクロウは非常に賢明です。フクロウは暗闇でも他の人には見えないものが見えることでよく知られています。その小さな頭がぐるりと回っているので、他の人が見落としているものが見えます。これは大きな利点です。赤字フクロウは、予算ではなく経済のバランスを取りたいのです。優先順位が違うだけだ。そのために経済を破壊してしまったら、バランスのとれた政府予算は何の意味があるのか。政府の赤字が第二次世界大戦後最速のペースで減少していることに快感を感じているのか?ジャンキー経済じゃないとしたら?だから経済のバランスを取るのが目的のはず。

ケルトン教授2

Kelton 3https://nam-students.blogspot.com/2020/03/kelton-3.html

Prof.Kelton 4

https://freeassociations2020.blogspot.com/2020/06/profkelton.html

| Stephanie Kelton (@StephanieKelton) |

Delivered to me anonymously after my lecture at Ritsumeikan University Tokyo campus. Thank you, whoever you are. 🙏🏻 pic.twitter.com/CPNsdX9h8Z | |

| chietherabbit (@chietherabbit) |

これケルトン教授ほんとに喜んでたので匿名でプレゼントしてしてくれたひとにメッセージが届くといいと思う🦉 twitter.com/stephaniekelto… | |

ステファニー・ケルトン教授来日及び研究会開催[2019/7/17]のお知らせ — 経済学101

| Stephanie Kelton (@StephanieKelton) |

Who’s read for this week’s book club? Zooming in 10 minutes. We’re doing Chapter 4 this evening. It’s the halfway mark! @CarolynMcC facilitating. pic.twitter.com/C4V9iD3ZDn | |

以下、ワシントンポスト紙の図を改変:

ケルトン教授2

ケインズ戦費調達論1940と関連する:

Inflation and the Phillips Curve (A) Demand-Pull and Cost-Push Inflation

https://freeassociations2020.blogspot.com/2020/05/inflation-and-phillips-curve-demand.html

Inflation and the Phillips Curve (A) Demand-Pull and Cost-Push Inflation

https://freeassociations2020.blogspot.com/2020/05/inflation-and-phillips-curve-demand.html

John Maynard Keynes: How Much Does Finance Matter? 1942

MMT関連書籍リスト:再改訂版

参考:

ステファニー・ケルトン教授来日及び研究会開催[2019/7/17]のお知らせ — 経済学101

726 sorata31 (ワッチョイ 8b24-Rk9P)[sage] 2019/06/19(水) 14:07:15.83 ID:C62wCinl0 ケルトン教授が三橋TVに出演とのこと。

https://youtu.be/CY0xUs_gqZE

【藤井聡】ケルトン教授を招聘した、MMT国際シンポジウム[2019年7月16日]を開催します 表現者クライテリオン

https://the-criterion.jp/mail-magazine/m20190610/

FUNCTIONAL FINANCE AND THE FEDERAL DEBT Author(s): ABBA P. LERNER 1943

https://nam-students.blogspot.com/2019/03/functional-finance-and-federal-debt.html

abba lerner The economic steering wheel 1941

https://nam-students.blogspot.com/2019/06/abba-lerner.html

ケルトン教授 Stephanie Kelton (born 1969)MMT(Modern Monetary Theory)現代貨幣理論

https://nam-students.blogspot.com/2019/03/mmt.html@

https://twitter.com/StephanieKelton

別バージョンあり

Stephanie Kelton: What Is A Deficit Owl - YouTube

https://m.youtube.com/watch?v=IW-VapeCUco

Stephanie Kelton's MMT Coloring Book 2013

1:14

MMT Coloring Book

What Does the Owl Say?

#1 THE U.S. GOVERNMENT IS NOT LIKE YOUR FAMILY

#2 CHINA IS NOT OUR BANKER

#3 UNCLE SAM IS NOT BROKE

#4 THE U.S. WILL NOT END UP LIKE GREECE

#5 CUTTING SPENDING WILL NOT CREATE JOBS

#6 A BALANCED BUDGET IS NOT PRO-GROWTH

#7 SOCIAL SECURITY IS NOT BROKEN

#8 DEFICITS DO NOT TAKE AWAY SAVINGS

#9 GOVERNMENT DEBT DOES NOT BURDEN OUR CHILDREN

#10 GOVERNMENT DEFICITS ARE NOT SCARY

The public is badly misinformed on issues related to our monetary

system, government deficits and the national debt.

GET THE FACTS

Teach the children well ( with lyrics) - Crosby Stills - YouTube

https://nam-students.blogspot.com/2019/06/2019526.html

https://nam-students.blogspot.com/2019/06/keltoncnbc.html

The Deficit Myth: Modern Monetary Theory and Creating an Economy for the People 2020/6/9

http://nam-students.blogspot.com/2019/05/the-deficit-myth-stephanie-kelton.html

MMT

https://nam-students.blogspot.com/2019/03/mmt-on-falling-neutral-real-rates.html

転載:MMT物語(その2): クルーグマン教授のMMT批判とケルトン教授の反論

https://nam-students.blogspot.com/2019/05/mmt-mmt.html

ケルトンへの反応

https://nam-students.blogspot.com/2019/05/blog-post_7.html

ケルトンへの反応

https://nam-students.blogspot.com/2019/05/blog-post_7.html

~社会科学の系譜とMMT~

1900年 世界恐慌 2000年 世界金融危機

人類学 ┏イネス ポランニー グレーバー

┃グリアソン インガム

社会学 ┃ジンメル

リスト ⬇︎ ウェーバー

ドイツ ┃ ⬆︎

┏歴史学派┃クナップ(➡︎ケインズ、ラーナー、コモンズ) [☆=MMT]

⬇︎ ┗┓

┗旧制度学派┃コモンズ (ジョン・ガルブレイス)➡︎ ジェームス・ガルブレイス☆

┃ ┃ (ケインズ➡︎┛)

マルクス ┃ ┃ カレツキ━━━━┓ ラヴォア

┃ ┗━━➡︎┓ ⬇︎ ゴドリー

ケインズ ┗━━━━━➡︎ケインズ ➡︎ ミンスキー ➡︎ レイ☆、ケルトン☆

ポスト・ケインズ派┏━━┛┗➡︎ラーナー⬆︎ ミッチェル☆、キーン

┏━┛ ┃

シュンペーター┃シュンペーター━━━━┛ カルドア ムーア

┃ グッドハート

実務家 ⬆︎ エクルズ オカシオ=コルテス☆

┗ホートリー(ケインズ) (リスト) モズラー☆

日本 ┗➡︎中野剛志☆、三橋貴明☆

西田昌司☆、藤井聡☆

1900年 世界恐慌 2000年 世界金融危機

人類学 ┏イネス ポランニー グレーバー

┃グリアソン インガム

社会学 ┃ジンメル

リスト ⬇︎ ウェーバー

ドイツ ┃ ⬆︎

┏歴史学派┃クナップ(➡︎ケインズ、ラーナー、コモンズ) [☆=MMT]

⬇︎ ┗┓

┗旧制度学派┃コモンズ (ジョン・ガルブレイス)➡︎ ジェームス・ガルブレイス☆

┃ ┃ (ケインズ➡︎┛)

マルクス ┃ ┃ カレツキ━━━━┓ ラヴォア

┃ ┗━━➡︎┓ ⬇︎ ゴドリー

ケインズ ┗━━━━━➡︎ケインズ ➡︎ ミンスキー ➡︎ レイ☆、ケルトン☆

ポスト・ケインズ派┏━━┛┗➡︎ラーナー⬆︎ ミッチェル☆、キーン

┏━┛ ┃

シュンペーター┃シュンペーター━━━━┛ カルドア ムーア

┃ グッドハート

実務家 ⬆︎ エクルズ オカシオ=コルテス☆

┗ホートリー(ケインズ) (リスト) モズラー☆

日本 ┗➡︎中野剛志☆、三橋貴明☆

西田昌司☆、藤井聡☆

景気が悪化する中、朝日新聞がMMTを「曲論」と断定しました | BEST T!MESコラム 中野剛志氏による反論

2019年5月20日

少し調べれば、MMTの「理路整然とした経済論文」がけっこう出てきますよ。例えば、ステファニー・ケルトン(旧姓ベル)教授の論文とか。

(Stephanie Bell, ' Do Taxes and Bonds Finance Government Spending?', Journal of Economic Issues, Vol. 34, No. 3 (Sep., 2000), pp. 603-620.)

ウェイン・ゴドリー

https://www.unibertsitatea.net/blogak/heterodoxia/2018/10/22/stephanie-kelton-oct-15-2018/

https://translate.google.com/translate?sl=en&tl=ja&u=https%3A%2F%2Fwww.unibertsitatea.net%2Fblogak%2Fheterodoxia%2F2018%2F10%2F22%2Fstephanie-kelton-oct-15-2018%2F

Stephanie Kelton: The Public Purse 2018?

https://youtu.be/6IBEoWSiTHc提唱者・ケルトン氏に聞く インフレを恐れるな/雇用創出で赤字縮小 2019年4月13日

提唱者・ケルトン氏に聞く

インフレを恐れるな/雇用創出で赤字縮小

【ワシントン=河浪武史】現代貨幣理論(MMT)の提唱者であるニューヨーク州立大教授のステファニー・ケルトン氏は日本経済新聞の取材に「日本が『失われた20年』といわれるのはインフレを極端に恐れたからだ」と述べ、日本がデフレ脱却を確実にするには財政支出の拡大が必要との認識を示した。

――MMTは何を目指しているのですか。

「完全雇用と物価安定を達成するには金融政策ではなく、財政政策への依存度を高める必要がある。インフラや教育、研究開発に投資すれば国の長期的な潜在成長率が高まるのは、経済学の基本論理だ」

「米での目的の一つは財政で完全雇用の機会をつくることだ。政府が雇用を保障し、1千万人が現れたら1千万人を雇う。景気が回復すれば雇用は民間セクターに移り、財政赤字も縮小する」

――ハイパーインフレへの懸念も指摘されています。

「財政拡張策にインフレ防止条項を入れておけばいい。例えば5年間のインフラ投資計画を通したとしても、2年目にインフレの兆しが出れば支出を取りやめる。MMTは財政で物価をコントロールする」

――ドルが急落するリスクもあります。

「MMTは米経済の潜在能力を最大限引き出す政策だ。多くの投資を受け入れる余地を生み、ドルの下落はありえない」

――日本の政府債務は国内総生産(GDP)の240%と主要国で最悪です。それでもMMTによれば、財政再建は不要ですか。

「日本政府と日銀はMMTを長年実証してきた。日銀は日本国債の40%を買い上げ、金融政策で長期金利も抑制している。政府債務が問題なら、実体経済に問題が出るはずだ」

――MMTの最大の懸念材料であるインフレをどう防ぐのですか。

「日本が減税や歳出増で財政を拡張しても、現時点で供給不足によるインフレに近づいているとは思っていない。そもそもインフレは問題なのか。仮に3~4%のインフレになるリスクがあっても、財政支出で長期停滞から脱却した方がいいのではないか。日本は『失われた20年』といわれるが、それはインフレを極端に恐れたからだ」

8B%E3%83%BC%E3%83%BB%E3%82%B1%E3%83%AB%E3%83%88%E3%83%B3

http://nam-students.blogspot.com/2019/03/httpsthenextrecession.html x

ステファニー・ケルトン(英語: Stephanie Kelton、1969年10月10日 - )は、アメリカの経済学者、ニューヨーク州立大学ストーニーブルック校教授。現代貨幣理論の主唱者[1][2][3]。

| ポスト・ケインズ派経済学 | |

|---|---|

ステファニー・ケルトン

| |

| 生誕 | 1969年10月10日(49歳) |

| 研究機関 | ニューヨーク州立大学ストーニーブルック校 |

| 母校 | カリフォルニア州立大学サクラメント校 (B.S., B.A., 1995) ケンブリッジ大学(M.Phil, 1997) ニュースクール大学(Ph.D., 2001) |

| 実績 | 現代貨幣理論 (Modern Monetary Theory) |

人物・略歴

講義の様子

ケルトンは、カリフォルニア州立大学サクラメント校で経済学を専攻し、1995年に学士と修士の学位を取得した。その後、ロータリー財団の奨学金を獲得し、ケンブリッジ大学で経済学を専攻して1997年に修士号を取得し、更に、2001年にニュースクール大学で経済学の博士号 (Ph.D. in Economics) を取得した[4]。

2016年のアメリカ合衆国大統領選挙の予備選挙でヒラリー・クリントンに敗れたバーニー・サンダース上院議員が予備選挙後に設立したシンクタンクであるサンダース研究所の顧問を務めている[1][5]。

2017年からニューヨーク州立大学ストーニーブルック校の教授を務めている。

現代貨幣理論

論文

- Bell (Kelton), Stephanie, "Can Taxes and Bonds Finance Government Spending?", Levy Economics Institute, July 1998

- Bell (Kelton), Stephanie, "The role of the state and the hierarchy of money", Cambridge Journal of Economics, Vol. 25, 2001, pp. 149–163

脚注

- ^ a b c ロイター通信(2019年3月8日)「「財政赤字は悪くない」、大統領選にらみ米国で経済学論争」

- ^ a b ロイター通信(2019年3月8日)「焦点:財政拡大理論「MMT」、理想の地は日本か」

- ^ a b 東洋経済オンライン(2019年4月2日)「異端の経済理論「MMT」を恐れてはいけない理由 すべての経済活動は「借金から始まっている」」

- ^ 公式ウェブサイトの「経歴」

- ^ https://www.sandersinstitute.com/about/kelton

- ^ 日本経済新聞(2019年4月13日)「提唱者・ケルトン氏に聞く インフレを恐れるな/雇用創出で赤字縮小」

関連項目

外部リンク

- 公式ウェブサイト(英語)

Presidential Lecture Series: Stephanie Kelton - YouTube

"But How Will We Pay for It? Making Public Money Work for Us" - Oct. 15, 2018 Our nation's finances ...

再生時間:50:44

投稿日:2018年10月18日

http://nam-students.blogspot.com/2019/03/httpsthenextrecession.html x

Top 10 Things Stephanie Kelton Wants You to Know About the Economy

1.Economic Concerns Are Nothing New 0:10

2.The Federal Budget ls Not a Household Budget 0:54

3.The Government Is Always In Deficit 1:52

4.The Debt Clock Is an Asset Clock 3:04

5.The U.S. Benefits from China's Manufacturing Economy 3:43

6.What Getting Rid of the National Debt Really Means 4:24

7.Paying Down National Debt Has Led to Recession 4:46

8.Invest Now to Prevent Future Inflation 6:20

9.The Government Cannot Really Go Broke 7:27

10.Considering What's Affordable Is Good Economic Policy 8:16

1.

Economic Concerns Are Nothing New

2.

The Federal Budget ls Not a Household Budget

3.

The Government Is Always In Deficit

4.

The Debt Clock Is an Asset Clock

5.

The U.S. Benefits from China's Manufacturing Economy

6.

What Getting Rid of the National Debt Really Means

7.

Paying Down National Debt Has Led to Recession

8.

Invest Now to Prevent Future Inflation

9.

The Government Cannot Really Go Broke

10.

Considering What's Affordable Is Good Economic Policy

1

経済的懸念は何も新しいものではありません

2

連邦予算は家計ではない

3

政府は常に赤字である

4

借金の時計は資産の時計です。

5

中国の製造業経済からの米国の利益

6

国民の債務を本当に取り除くことは何を意味するのか

7

国債の返済は後退につながった

8

将来のインフレを防ぐために今すぐ投資

9

政府は本当に破綻することはできない

10

手ごろな価格のものが良い経済政策であることを考える

http://nam-students.blogspot.com/2019/03/httpsthenextrecession.html@

____

https://headlines.yahoo.co.jp/hl?a=20190308-00000093-reut-bus_all

1

経済的懸念は何も新しいものではありません

2

連邦予算は家計ではない

3

政府は常に赤字である

4

借金の時計は資産の時計です。

5

中国の製造業経済からの米国の利益

6

国民の債務を本当に取り除くことは何を意味するのか

7

国債の返済は後退につながった

8

将来のインフレを防ぐために今すぐ投資

9

政府は本当に破綻することはできない

10

手ごろな価格のものが良い経済政策であることを考える

http://nam-students.blogspot.com/2019/03/httpsthenextrecession.html@

Top 10 Things Stephanie Kelton Wants You to Know About the Economy

https://youtu.be/RpyuqKLh6QU「クルーグマンさん、MMTは破滅のレシピではないって」BY ステファニー・ケルトン(2019年2月21日)

Modern Monetary Theory Is Not a Recipe for Doom - Bloomberg 2019/2/21

…

MMTがラーナーの機能的財政論とほとんど同じだというのは正確でない。 MMTは確かにラーナーの「国家の創造物としての貨幣」などの仕事から洞察とインスピレーションを受け継いではいる- しかし、MMT関連の研究を主としてしている米国の学者は、ハイマン・ミンスキーとウエイン・ゴドリーの貢献が重要だとも論じている。たいていはラーナー以上にだと。よって機能的財政論に対する批判はMMTに対する批評ではなく、ある一つの、より広範なマクロ的アプローチの考え方に対する批判ということになる。

…

クルーグマンの第二の異議は、ラーナーは、インフレと闘う手段として「増税ないし支出削減に必要な技術的もしくは政治的な難しさについて十分なことを言っていない」というものだ。

ところが実際のラーナーは、このことについてかなり多くのことを言っている。彼の1951年の著書「雇用の経済学」の中で、その問題を扱う章の冒頭の文を引用しておく:「ここまでで雇用の経済学の議論は終了だが、政治および雇用政策一般、とりわけ機能的財政の運営に関して一言二言を付け加えておかなくてはならない。」(強調は原著)

…

金利は政策変数であるから、FEDがしなければならないこととは、金利が無限に上昇するのを防ぐために金利を成長率以下に抑えることだ(i<g)。 ガルブレイスが言うように「将来の支出計画の抜本的な削減や、社会保障やメディケア給付を削減する必要はない。」

…

彼は財政政策と金融政策の間には本質的なトレードオフがあると信じている。いわゆる流動性の罠の中でなければ、財政赤字は民間投資をクラウド・アウトするとする標準的な見解を採用している。財政赤字は民間の借入と競合して限られた貯蓄を奪い合うというものだ。

MMTはこれを認めない。なぜなら政府の赤字が貯蓄の源泉(消費でなく)だと示されている(邦訳あり)からだ。クラウンディング・アウトが発生することがあることは、いくつかの慎重な研究によって示されているが、それが起こりがちなのは、中央銀行を持たない政府で通貨の発行者にはなっていないような国々だ。

この不一致など、実証的にでも直感的にでも解決できているはずの話に思える。しかしわからない。ラーナーも書いていたように「意志に反して納得させられた人は、まだ同じ意見を持っている」のだから。

STEPHANIE KELTON - WIKIPEDIA

Contributions, Modern Monetary Theory (MMT). Stephanie Kelton née Bell (born 1969) is an American economist and ...

Education-Employment-In the media-Selected works

https://en.wikipedia.org/wiki/Stephanie_Kelton

Presidential Lecture Series: Stephanie Kelton

https://youtu.be/WS9nP-BKa3M

https://en.wikipedia.org/wiki/Stephanie_Kelton

How will pay for it?

¯\_(ツ)_/¯

So Everyone Can Have a Pony?

¯\_(ツ)_/¯

Dr Steph Kelton unpicks dangerous myths about our economy

https://youtu.be/lZ8ejYqVPGUhttps://youtu.be/WS9nP-BKa3M

https://headlines.yahoo.co.jp/hl?a=20190308-00000093-reut-bus_all

元記事

https://nam-students.blogspot.com/2019/03/democrats-twitter-war-should-us-borrow.html

https://www.nikkei.com/article/DGKKZO42489020V10C19A3EA1000/

https://www.yomiuri.co.jp/economy/20190317-OYT1T50196/

「財政赤字は悪くない」、大統領選にらみ米国で経済学論争

3/8(金) 11:33配信

Howard Schneider

[ワシントン 6日 ロイター] - ノーベル経済学賞受賞者のポール・クルーグマン氏とローレンス・サマーズ元米財務長官は過去3週間、ツイッターやテレビ、新聞のコラム欄を活用して、ニューヨーク州立大学のステファニー・ケルトン教授に反論を重ねてきた。

ケルトン教授は、政府予算や財政赤字は完全雇用やインフレを実現するために積極利用すべしという「現代金融理論(MMT)」の強固な提唱者で、2016年の前回大統領選ではバーニー・サンダース上院議員の顧問を務めた。

ケルトン氏の主張に対し、クルーグマン氏は「支離滅裂」と一蹴し、サマーズ氏はワシントン・ポストのコラムで新たな「ブードゥー経済学(魔術のようで理論的に怪しいとの意味)だ」と批判した。

サマーズ氏はCNBCテレビで「全ての米国人が支持するはずの考えを1つ挙げるなら、それは算術の法則だ」とも発言。これに対してケルトン氏は5日、ツイッターに「この論争では負ける気がしない」と投稿するなど事態は白熱化している。

一連のやり取りは単にソーシャルメディア(SNS)上での余興やゲームだとやり過ごすこともできる。だがこれは野党・民主党内で大統領選候補の指名をにらんで強まってきている基本的な議論を反映している面もあり、その点を軽視することはできない。

具体的には左派を中心に提唱されている国民皆医療保険や温暖化対策の1つである「グリーン・ニューディール」の財源を、どうやって確保するかという問題だ。いずれも大統領選に向けた候補指名争いの主要な論点として浮上。早くもトランプ大統領からは民主党は「社会主義」を受け入れている証拠だと攻撃を浴びている。

米国政府が抱える債務は22兆ドルに膨らみ、義務的経費や利払いなどで慢性的な財政赤字が生まれている状況を踏まえ、あらゆる政治グループに属する経済学者と米連邦準備理事会(FRB)の専門家は、財政は既に持続不可能な経路をたどっているので、この先は慎重な運営が求められると警鐘を鳴らす。

こうした中で、ケルトン氏の理論を用いれば、米国の債務や財政赤字の活用法、またFRBの果たす役割に関する見方はがらりと変わってくる。つまり民主党の大統領候補指名レースに参加している人々が論じているような政策の実現を後押ししてくれる。

これほどの発想転換は、平時なら思いもよらないだろう。しかし2007-09年の金融危機から10年が経過し、サマーズ氏や国際通貨基金(IMF)の元チーフエコノミスト、オリビエ・ブランチャード氏らいわゆる主流派の経済学者ですら、政府の財政政策運営について再考を迫られている。

なぜならFRBによる大規模な債券買い入れや大型減税を実施しているのに物価や金利が跳ね上がらない局面では、もっと借金をして生産的な公共事業に投資しても安心だろう、という意見が一般的になってきたからだ。

オバマ前政権で大統領経済諮問委員会(CEA)委員長を務めたジェーソン・ファーマン氏は5日、前政権は野心的な公共事業を策定したものの、それでも政府債務の対国内総生産(GDP)比を一定に保つか、下げるのが得策だと考えていた。ところが今では多くの人から、なぜ対GDP比を低くしなければならないか質問を受け、比率を抑えるべきだという経済的な確信が揺らいできたという。

結局のところ、ファーマン氏もブランチャード氏も、コストに見合うメリットがあるプロジェクトへの支出を米国は敬遠すべきでないという見解を持つようになっている。特にブランチャード氏は、地球環境を救うために債務が膨らませるのは「名案だ」と話す。当然支出に限度はあるが、債務の利払い費用の伸びを経済成長ペースが上回る限り、借金を継続できそうだ。

ケルトン氏に至っては、政府ができるし、やるべきだと考える範囲はもっと広く、債券市場や外国為替市場が許さないことを地球を救う支出を抑制する理由に挙げるのは、かなり筋が悪いと主張する。同氏は大統領選出馬を決めたどの人物ともまだ連携していないが、求職者全てに政府が仕事を保証するなどの一部のアイデアは、カマラ・ハリス上院議員(カリフォルニア州選出)などと共通している。

またケルトン氏は、米国の通貨発行権を完全雇用や温暖化対策の財源確保などの実現に活用すべきだと論じている、ただパウエルFRB議長は先週の下院証言でこうした考えを全否定し、サマーズ氏らは他国で物価高騰や通貨危機を招くといった副作用があったと指摘した。

とはいえMMTは批判的な立場の人々が積極的に反論せざるを得ないほど波紋を広げているのは間違いない。

オバマ前政権のCEAスタッフだったベッツィ・スティーブンソン氏はツイッターでMMTについて「右も左もない。普通の人々が興奮が冷めた時点で代償を支払うような魔法の考えだけが存在している」と投稿した。

[ワシントン 6日 ロイター] - ノーベル経済学賞受賞者のポール・クルーグマン氏とローレンス・サマーズ元米財務長官は過去3週間、ツイッターやテレビ、新聞のコラム欄を活用して、ニューヨーク州立大学のステファニー・ケルトン教授に反論を重ねてきた。

ケルトン教授は、政府予算や財政赤字は完全雇用やインフレを実現するために積極利用すべしという「現代金融理論(MMT)」の強固な提唱者で、2016年の前回大統領選ではバーニー・サンダース上院議員の顧問を務めた。

ケルトン氏の主張に対し、クルーグマン氏は「支離滅裂」と一蹴し、サマーズ氏はワシントン・ポストのコラムで新たな「ブードゥー経済学(魔術のようで理論的に怪しいとの意味)だ」と批判した。

サマーズ氏はCNBCテレビで「全ての米国人が支持するはずの考えを1つ挙げるなら、それは算術の法則だ」とも発言。これに対してケルトン氏は5日、ツイッターに「この論争では負ける気がしない」と投稿するなど事態は白熱化している。

一連のやり取りは単にソーシャルメディア(SNS)上での余興やゲームだとやり過ごすこともできる。だがこれは野党・民主党内で大統領選候補の指名をにらんで強まってきている基本的な議論を反映している面もあり、その点を軽視することはできない。

具体的には左派を中心に提唱されている国民皆医療保険や温暖化対策の1つである「グリーン・ニューディール」の財源を、どうやって確保するかという問題だ。いずれも大統領選に向けた候補指名争いの主要な論点として浮上。早くもトランプ大統領からは民主党は「社会主義」を受け入れている証拠だと攻撃を浴びている。

米国政府が抱える債務は22兆ドルに膨らみ、義務的経費や利払いなどで慢性的な財政赤字が生まれている状況を踏まえ、あらゆる政治グループに属する経済学者と米連邦準備理事会(FRB)の専門家は、財政は既に持続不可能な経路をたどっているので、この先は慎重な運営が求められると警鐘を鳴らす。

こうした中で、ケルトン氏の理論を用いれば、米国の債務や財政赤字の活用法、またFRBの果たす役割に関する見方はがらりと変わってくる。つまり民主党の大統領候補指名レースに参加している人々が論じているような政策の実現を後押ししてくれる。

これほどの発想転換は、平時なら思いもよらないだろう。しかし2007-09年の金融危機から10年が経過し、サマーズ氏や国際通貨基金(IMF)の元チーフエコノミスト、オリビエ・ブランチャード氏らいわゆる主流派の経済学者ですら、政府の財政政策運営について再考を迫られている。

なぜならFRBによる大規模な債券買い入れや大型減税を実施しているのに物価や金利が跳ね上がらない局面では、もっと借金をして生産的な公共事業に投資しても安心だろう、という意見が一般的になってきたからだ。

オバマ前政権で大統領経済諮問委員会(CEA)委員長を務めたジェーソン・ファーマン氏は5日、前政権は野心的な公共事業を策定したものの、それでも政府債務の対国内総生産(GDP)比を一定に保つか、下げるのが得策だと考えていた。ところが今では多くの人から、なぜ対GDP比を低くしなければならないか質問を受け、比率を抑えるべきだという経済的な確信が揺らいできたという。

結局のところ、ファーマン氏もブランチャード氏も、コストに見合うメリットがあるプロジェクトへの支出を米国は敬遠すべきでないという見解を持つようになっている。特にブランチャード氏は、地球環境を救うために債務が膨らませるのは「名案だ」と話す。当然支出に限度はあるが、債務の利払い費用の伸びを経済成長ペースが上回る限り、借金を継続できそうだ。

ケルトン氏に至っては、政府ができるし、やるべきだと考える範囲はもっと広く、債券市場や外国為替市場が許さないことを地球を救う支出を抑制する理由に挙げるのは、かなり筋が悪いと主張する。同氏は大統領選出馬を決めたどの人物ともまだ連携していないが、求職者全てに政府が仕事を保証するなどの一部のアイデアは、カマラ・ハリス上院議員(カリフォルニア州選出)などと共通している。

またケルトン氏は、米国の通貨発行権を完全雇用や温暖化対策の財源確保などの実現に活用すべきだと論じている、ただパウエルFRB議長は先週の下院証言でこうした考えを全否定し、サマーズ氏らは他国で物価高騰や通貨危機を招くといった副作用があったと指摘した。

とはいえMMTは批判的な立場の人々が積極的に反論せざるを得ないほど波紋を広げているのは間違いない。

オバマ前政権のCEAスタッフだったベッツィ・スティーブンソン氏はツイッターでMMTについて「右も左もない。普通の人々が興奮が冷めた時点で代償を支払うような魔法の考えだけが存在している」と投稿した。

https://www.nikkei.com/article/DGKKZO42489020V10C19A3EA1000/

米で財政赤字容認論が浮上

米で財政赤字容認論が浮上

民主左派が支持、学界巻き込み論争

- 2019/3/15付

- 日本経済新聞 朝刊

https://www.yomiuri.co.jp/economy/20190317-OYT1T50196/

財政赤字認める金融論 「MMT」米で論争 政界巻き込み過熱

[読者会員限定]

無断転載禁止

【ワシントン=山本貴徳】米国で財政赤字の拡大を容認する「現代金融理論」(MMT)を巡る議論が活発だ。論争は経済学者や金融当局者にとどまらず、2020年の大統領選を見据えた政界も巻き込んで広がっている。

火付け役は、昨年の中間選挙で脚光を浴びた最年少議員、民主党のアレクサンドリア・オカシオコルテス下院議員(29)で、1月に「(MMTの議論を)もっと盛り上げるべきだ」と表明したことだった。

MMTは、自国通貨を無制限に発行できる政府は、物価の急上昇が起きない限り、政府債務(国の借金)が増えても問題がないとする経済理論だ。略称は英語のModern Monetary Theoryの頭文字で、政府の政策で需要を拡大し、景気回復を図るケインズ主義を出発点として1990年代に確立されたとされる。

政府債務が積み上がると、伝統的には、その国への信用低下で貨幣価値が下がったり、投資家がその国の債券を売ったりする結果、「悪い金利上昇」を引き起こす。金利が上昇すれば債務返済は滞る。過去には2001年にデフォルト(債務不履行)に陥ったアルゼンチンや、単一通貨ユーロを採用し、自国で通貨を発行できず金融危機が直撃したギリシャなどの例がある。

これに対し、米国のMMT支持者は、世界の基軸通貨ドルで借金ができる米国はドルを刷ればいいので、財政破綻はあり得ないと主張する。オカシオコルテス氏ら民主党左派は、財政出動による社会保障や温暖化対策の充実を訴えている。この理論に基づけば財政難の米政府も、さらに国債発行が許されることになる。

一方、主流派の経済学者からは批判が相次ぐ。ノーベル経済学賞を受賞したポール・クルーグマン氏は、ツイッターに「(MMTは)支離滅裂だ」と投稿した。ローレンス・サマーズ元財務長官は米紙ワシントン・ポストへの寄稿で、外部との取引がない閉鎖経済でない限り、自国通貨の暴落や物価が急上昇するハイパーインフレを招く危険があるとし、「非主流派のエコノミストによる、ばかげた解釈」とこき下ろした。米連邦準備制度理事会(FRB)のパウエル議長も、2月に米議会で「財政赤字を心配しないでいいという考えは誤りだ」と表明した。

こうした批判にMMTの提唱者の一人、ニューヨーク州立大学のステファニー・ケルトン教授は「議論に負ける気がしない」と応じるなど、論争は過熱している。

米国ではMMTを「極論」「異端」とする声が多いが、論争を契機に、低金利時代の財政政策を再検討するべきだとの意見も出始めた。

デフレ脱却を最優先課題とする安倍内閣のもとで、日本銀行による大規模な金融緩和が続いてきた日本でも、米国の論争をきっかけにMMTへの関心が高まる可能性がある。

マイケルロバーツブログ

マルクス主義の経済学者からのブログ

長期停滞、金融政策とジョン・ロー

先週、権威あるBrooking Institutionは、経済成長の刺激と持続における金融政策の有効性に関する会議を開催しました。 会議では、元米国財務長官でハーバード大学の教授であるラリー・サマーズ氏とイングランド銀行のルーカス・レイチェル氏が、主要資本主義経済が「長期停滞」に閉じ込められているという考えを復活させることを目的とした論文を発表しました。 「我々の調査結果は、相殺する政策がなければ、成熟した産業経済は長期停滞する傾向があるという考えを支持している。」

この論文によると、主要資本主義経済には長期的な停滞があります。 中央銀行が金利をゼロまたはそれ以下にまで引き下げているにもかかわらず(銀行家や資本家が借りるために支払われるように!)。 また、中央銀行が債券やその他の金融資産を購入するために大量の資金を投入しているにもかかわらず(量的緩和)、実質GDP成長率と投資は依然として弱いままです。 失業率は公式には多くの国で低水準に近いが、インフレは同様に低く、 雇用とインフレの間にはトレードオフがあるという伝統的なケインズ主義的見解を混乱させる(いわゆるフィリップス曲線)。

中央銀行による金銭的刺激は、「信用のバブル」を促進し、金融資産と資産の投機を促進すること以外は失敗しています。 例えば、欧州でのECBの金銭注入の影響に関する最近の研究の結論は次のとおりです。 「バランスシートの方針について説得力のある実証的証拠があれば、インフレ目標を達成するためのECBの努力はより信頼できるでしょう。産出量とインフレを刺激するのに効果的です。 我々の最近の研究は、このマクロ経済的証拠がまだ欠けていることを示しています。」

そして、金利がすでにゼロに近く、中央銀行のバランスシートがすでに記録的な最高値に達しているため、中央銀行は何もすることが無力になるという別の経済低迷の見込みがあります。 「我々の調査結果は、相殺政策がなければ、成熟した産業経済は長期停滞する傾向があるという考えを支持している。 これは、今後の安定化政策について大きな疑問を投げかけています。」(Summers and Rachel)

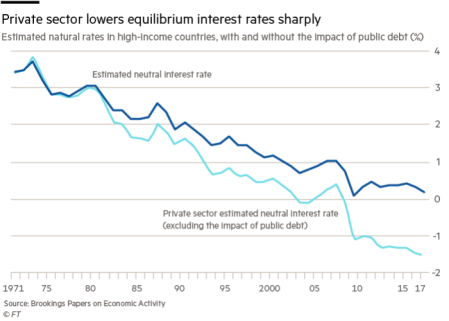

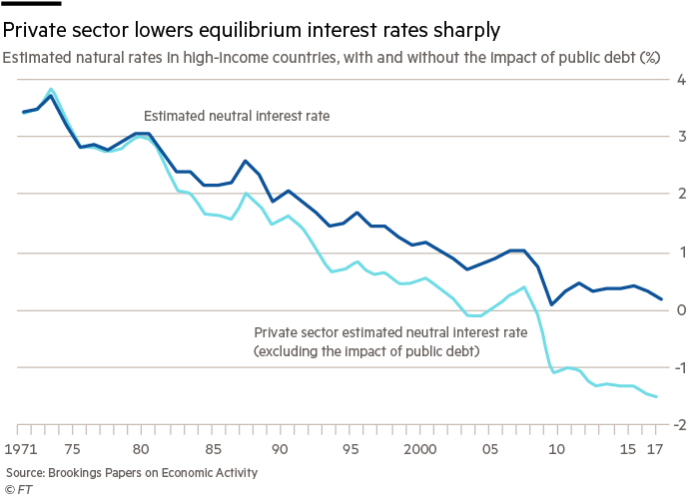

FTでは、 ケインズのコラムニストMartin WolfがSummersとRachelの見解を反映した 。 金利は史上最低水準に近く、完全雇用を可能にする「自然な」金利というフィッシャー・ウィクセル理論に従うと、今では自然な「民間部門」の金利がすべての人の仕事を達成するのに必要だったようです。彼らが負の領域にあることを望みます。

もちろん、 このいわゆる自然利子率はせいぜい疑わしい概念です。 ケインズ派の多くが望んでいるように、理論を受け入れます。「それが私たちの問題の根源です。自然の名目利子率…今日はゼロ未満なので、連邦準備制度理事会は市場名目利子率を押し上げることができません。 Brad DeLong] 、それはただ問題を明らかにしています。 金融政策は、資本主義経済を、投資をもたらし、その結果上昇する実質賃金で雇用を持続させる成長のペースに回復させることには成功していないし、またそうならないであろう。

確かに、私が以前に指摘したように、ケインズはまた、1930年代まで大恐慌が深く続いた後に、彼の低金利と「非伝統的な」金融政策(国債の購入とお金の印刷)さえも支持していなかったことに気づいた。私は今、金利に影響を与えることを目的とした単なる金融政策の成功に多少懐疑的です。これは、上記の原則に基づいて計算された、異なる種類の資本の限界効率の市場推定の変動によるものと思われます。 、利子率の実際的な変化によって相殺されるには大きすぎるでしょう。 言い換えれば、投資家の投資収益率が低すぎると考えるのであれば、資本家を借りて投資するよう説得するのに十分なほど低い自然利子率はありません。 馬を水に連れて行くことはできますが、飲むことはできません。

今週の日銀の金融委員会は、絶望の中で会合を開き、その手を投げました。何年にもわたる中央銀行による「非伝統的な」金融緩和(GDPの100%に合わせて国債を買う!)の後、銀行への膨大なクレジットの注入は経済を後退させる効果がありませんでした。 資本経済学を専門とするアジアのエコノミスト、ダレン・アウ氏は、次のように述べています。 「日本経済は2019年第1四半期に再び5分の3の期間で再び縮小する見込みがあります」… 安倍首相の最初の3つの経済政策(金融緩和、財政刺激および新自由主義的規制緩和)の3つの矢は、次のように 述べています。 失敗しました。

今や、10年前の大不況の終焉以降の日本の一人当たりGDP成長率は、他のほとんどの主要資本主義経済国よりも実際には速いです。 しかし、それは単に日本の人口が急減しているからです。 実質および名目(インフレ前)GDPは実質的に静的である。 国内生産高はほぼ横ばいだが、それを生み出し消費する人々は少ない。 日本は世界のトップ12の経済における総人口に占める割合として最も低い労働人口を持っています。

それでもなお、金融緩和は、ケインズ派、特に近代通貨理論(MMT)に続くものを含め、ケインズ後の学校からのより急進的なものによって依然として推進されている。 州や中央銀行がお金を印刷すれば、そのお金を使って資本主義経済を刺激し、成功させることができます。 お金はそれほど悪の根源ではありませんが、すべての起源が良いということです。 この感情は、お金の魔法の初期の指数、あるいは「お金の崇拝」、すなわちジョン・ロー、を思い出させます。彼は、約300年前にお金の印刷を適用して経済を立ち上げるためのユニークな機会を得ました。

魔法のお金の左ケインズ派指数であるAnn Pettiforは、John Lawを「非常に悪意を持った天才」と呼んでいます。 この原ケインジアンは、裕福なスコットランドの金細工人と銀行家の息子でした。 法律はエジンバラで生まれ、ギャンブルと素早い生活に関する父親の相当な遺産を浪費するようになりました。 1694年にロンドンでの決闘で愛のライバルを殺害したとして有罪判決を受けた、法律は刑務所から彼の方法を賄賂と大陸に逃げた。 そこで法律は彼の通貨理論兼スキームの開発と出版に専念し、それを1705年にスコットランド議会に提出し、同年に同覚書を「 お金と貿易を考慮した」国家でお金で国家を供給するための提案と共に発表した (1705) 。

法律は中央銀行が「国家の国」に裏打ちされた紙幣を発行するように主張した。 MMTを反響しながら(あるいはその逆でしょうか)、法律は十分な資金で「国家に供給」することを提案しました。 これは貿易を活性化し、雇用と生産を増加させるでしょう。 MMTのように、法律はお金が本質的な価値を持たない単なる政府の創造物であることを強調しました。 その唯一の機能は、交換の媒体となることであり、将来への価値の蓄積ではありません。

法律は、増加するマネーサプライと銀行の信用が価格を引き上げないこと、そして銀行の信用と銀行のお金が拡大することで金利が下がらないことを確信していました(再びMMT)。 彼の後のケインズに関して、法律にとって、彼の計画の主な敵は「買いだめ」の脅威であり、これはより大きな支出の目的を打ち負かすことになる。 そのため、19世紀後半のドイツの貨幣回収業者であるSilvio Gesellのように、Lawは貨幣の貯蔵を禁じる法令を提案しました。

驚くほど法律はフランスの摂政の中で彼の理論の支持者を見つけた。 摂政、オルレアン公爵は、1716年にフランスの銀行券発行の独占を認める中央銀行であるジェネラル銀行長として法律を制定しました。 彼は新しいミシシッピ会社の長、そしてフランス財政の局長になった。 ミシシッピ・カンパニーは、フランス政府が北米のルイジアナ地域で所有していた広大な未開発の土地に裏付けされているとされる債券を発行しました。

この計画は結局、急成長を遂げる経済ではなく、債券、銀行の信用、価格、そして金銭的価値が1717年から1720年に急上昇した投機的な金融バブルにつながった。最後に、1720年にバブルは崩壊し、法は貧乏人として終わった。借金が激しく、再び国から逃げざるを得なくなった。 法はそんなに「悪魔の天才」ではなく、 「詐欺師と預言者の心地よい性格の混在」カール・マルクス (1894:p.441)でした。 法律の大失敗が示したことは、ただお金を出している国は生産と貿易の「実体経済」を置き換えることはできないということでした。 お金だけでは投資や生産は生まれません。

もちろん、現代のケインズ派は(彼らがMMT型ではない限り)政府や民間部門が費やすための無限のお金の印刷を促進しません。 それは彼らが認識を余儀なくされたからです。 ジョン・ローが1719 - 20年に見つけたように。1933年にケインズが発見した。 そして日本の安倍が今見つけたように。 資本主義者や銀行家たちがそのお金を貯めたり、それを金融資産への投機的投資に変えたりしても、お金を印刷することはうまくいきません。

だから答えは何ですか? マーティン・ウルフ氏は次のように述べています。 「世俗的な停滞」論の信頼性と金融政策の影響を受けた私たちの不幸な経験は、私たちが中央銀行に過度に頼るようになったことを証明しています。 しかし、彼らは世俗的な停滞をうまく管理することはできません。 どちらかといえば、彼らは長期的には問題を悪化させます。 他の道具が必要です。 はい、財政刺激策に戻りました。 しかし、どちらでもうまくいくでしょうか。

昨年、トランプ大統領は、大企業と大企業の税金を引き下げることで、ある種の財政刺激策を打ち出しました 。 2017年には税引後利益を大幅に押し上げ、実質GDP成長率は年率3%に向かってやや上昇しました。 しかし、その後押しはあまりにもつらいものでした。 米国の実質GDP成長率は今四半期中に1%を下回る水準に低下しており、企業投資も減少しています。

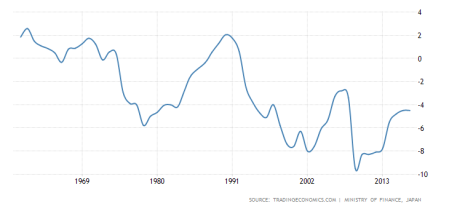

日本におけるアベノミクスの政策の矢のひとつは財政刺激策でした。 確かに、恒久的な財政赤字(MMTスタイル)を実行している政府にとって日本に匹敵するほどの大きな経済はありません。

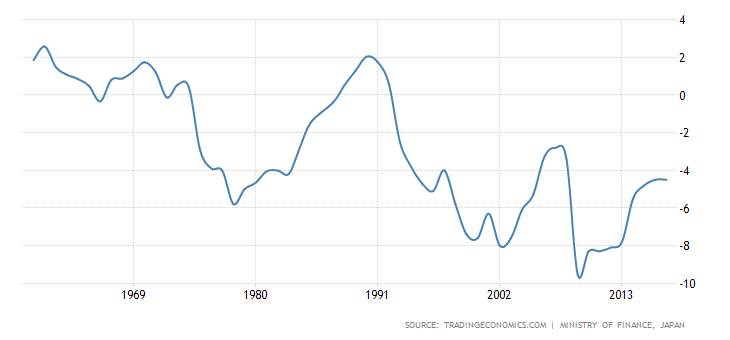

日本:GDPに対する年間財政赤字(%)

これはMMTや他のケインズ派後期派の政策の夢であるべきです。 しかし、日本ではうまくいきませんでした。 日本には「完全雇用」がありますが、低賃金で、多くの(特に女性)のための臨時およびパートタイムの契約があります。 実際の家計消費は2007年以来1年でわずか0.4%で、以前の半分以下の割合で上昇しています。 そのため、「長期停滞」のままである日本では財政刺激策は機能していません。

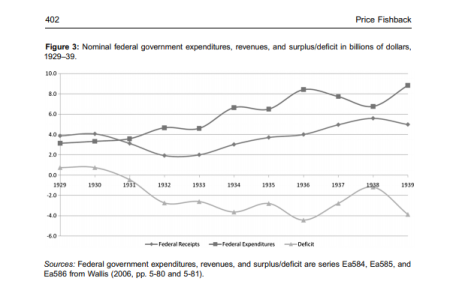

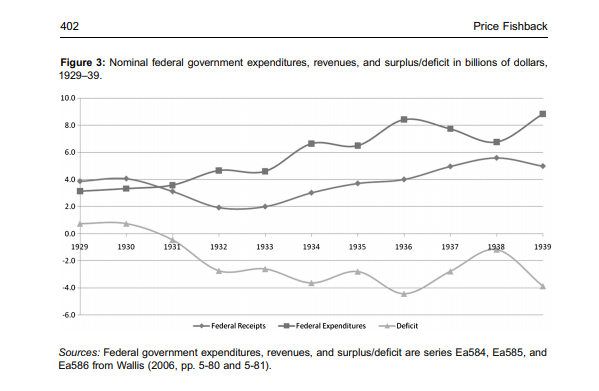

そしてそれは1930年代の大恐慌ではうまくいきませんでした。 ケインズは、1933年12月31日のロサンゼルスタイムズ紙で、政策緩和策として金融緩和を撤回した後、次のように書いている。「 このように、回復のテクニックの最初の段階における原動力として、私は圧倒的な政府の支出から生じる国家購買力は、ローンによってまかなわれており、単に既存の所得からの課税による移転ではない。 これと比較して他に何も数えない。 赤字財政がその答えでした。

ルーズベルト政権は、1931年以降、GDPの約5%という一貫した財政赤字を計上し、税収の2倍を支出した 。 そして政府は、雇用プログラム(MMTスタイル)でもっと多くの労働者を雇用しました - しかし、ほとんど効果がありません。 ルーズベルトの下のニューディールは大恐慌を終わらせませんでした。 ケインズはそれを要約した。「 戦争の場合を除いて、私の主張を証明する壮大な実験を行うのに必要な規模で資本主義的民主主義を組織することは政治的に不可能である 」。 Renshaw、Journal of Contemporary History 1999、34巻(3)、377-364頁)。

ウルフは、財政政策も機能しないかもしれないことを認識しています。 「 もちろん、これらの赤字をいかに生産的に使用するのが最善かを尋ねることが不可欠です。 民間部門が投資を希望しないのであれば、政府はそう することを決定する べき です。 それで、「民間部門」(つまり資本主義部門)がマイナス金利にもかかわらず、そしてマネープリンティングによって資金を供給された巨大な政府の資金注入にもかかわらず、成長率を高めるために投資率を上げないならば、政府は仕事自体をやらなければならないでしょう。どうやら。

したがって、 ケインジアン/ MMTの答えは、資本主義者の失敗に対する後押しとして機能することです。 しかし、資本主義部門は投資決定を支配し、それは借入コストではなく潜在的な収益性に基づいて決定を下します。 ケインズは、政府の支出を通して十分な投資を確保することは政治的に不可能であると考えていました - そして彼はある意味で正しかったのです。 資本主義部門の完全な統制のみが、政府がまともな賃金で完全雇用を確保することを可能にすることができた。 現時点で、私は左のケインジアンのJoan RobinsonからMMT /ケインズの人々へのコメントを繰り返したいと思います。 「資本主義システムの大きな欠陥を是正する力と意志の両方を持つ政府はそれを廃止する意志と力を持つ完全に」。

{kind=link}

3 COMMENTS:

安倍政権は「社会主義2.0」のパイオニア

http://agora-web.jp/archives/2037446.html

2019年02月25日 17:00

池田 信夫

Wikipedia、官邸サイトより:編集部

最近、MMT(Modern Monetary Theory)という理論がアメリカで話題になっている。かつてはそれをトンデモ経済学として嘲笑していたクルーグマンも、それをまじめに検討している。これは単なるアカデミックな話題ではなく、日本の財政を考える上でも重要である。

MMTの元祖とされるのはアバ・ラーナーで、彼の内国債は将来世代の負担にならないという議論は、今も使われることがある。国内の資源は、国債発行で増えも減りもしない。政府の借金は国債を買った人の資産なので、国債が将来世代に相続されるなら国民全体としてはプラマイゼロだ。

債権=債務なので、これは会計的にはつねに正しいが、自分の意思で国債を買う人は利益を得る一方、強制的に課税される人は不利益をこうむる。所得分配にも大きな変化が生じるが、現在世代にも将来世代にも納税者と債権者がいるので、国民全体としては同じだ。

国債をすべて償還する必要もない。名目金利が名目成長率より低ければ政府債務は発散しないので、国債を借り換えれば増税しなくてもいい。もちろん永遠に借り換えることはできないが、償還が100年後なら大した問題ではない。

ただクルーグマンも指摘するように、MMTの議論は金利を無視している。政府債務が大きくなると金利が上がり、インフレが起こる。最悪の場合はそれによって債務の雪ダルマ的な膨張が起こるので、政府債務には限度がある――というのが(彼を含む)主流派の議論である。

これは理論的には正しいが、政府が金利をコントロールできれば財政は破綻しない、とMMTの代表であるケルトンは反論している。彼らの理論では中央銀行は不要で、政府が金利も物価もコントロールできることになっている。

アメリカ民主党左派の政治家は、「大きな政府」の財源は紙幣を印刷すればいいというMMTに魅力を感じている。ヨーロッパではギリシャやイタリアに対して緊縮財政を要求したEUへの批判が強まり、世界的に「反緊縮」の運動が高まっている。これは20世紀の社会主義とは違う社会主義2.0である。

そのパイオニアが安倍首相だ。2012年に彼が「輪転機ぐるぐる」を唱えたときは、多くの人が金利上昇と財政破綻を危惧したが、金利はその後も下がる一方だ。黒田日銀の「異次元緩和」は金融政策としてはナンセンスだったが、日銀が国債を引き受けて増発を容易にする財政ファイナンスとしては機能した。これが安倍政権の最大の(意図せざる)イノベーションである。

超低金利が今後も世界的に続くとすれば、財政が破綻するリスクはほとんどなく、将来世代の負担も小さい。自然利子率が大きなマイナスになっているとすれば、財政赤字によって将来世代も利益を得る可能性がある、と主流派のブランチャードも指摘している。

しかしMMTは超低金利を前提するだけで、それを説明できない。この状況は先進国の成熟や高齢化による長期停滞なのか、それとも世界金融危機後の大幅な金融緩和による一時的な現象なのか。これについては主流派の経済学者の意見もわかれているが、ここ20年の日本の経験は前者であることを示唆している。

iOS 10.2の開発者版プレビューにて、新たに追加される絵文字をネタ元のEmojipediaがまとめています。

iOS 10.2ではUnicode 9絵文字がフル対応され、アボカドやセルフィーやピエロが新たに使えるようになるのですが、中でも絵文字/顔文字発祥の地である日本が注目すべきなのは、コレ。¯\_(ツ)_/¯が絵文字になります。

肩をすくめて手のひらを上にする、お手上げポーズ。¯\_(ツ)_/¯

軽くてサクサクな17インチ?あるわけな…あった!

軽くてサクサクな17インチ?あるわけな…あった!

Sponsored

GIZMODO

しかしなんでしょうな。正直、この絵文字、顔文字と比べてなんかムカっとしますね。

¯\_(ツ)_/¯は、このままでよかったんじゃないでしょうかねぇ。この気分を送りたいとき、私はきっと¯\_(ツ)_/¯を使うと思います。

なんかなー。¯\_(ツ)_/¯

¯\_(ツ)_/¯:

○ iOS 10.2 ベータ版リリース。スクリーンショット音が消せるように…!?

○ Unicode 9.0の新絵文字は五輪ムード満載(でも1番気になるのはゴリラ)

image: Emojipedia

source: Emojipedia via The Verge

(そうこ)

現代金融理論(MMT)

2019-03-14 07:52:50

テーマ:アメリカ経済

株式会社経世論研究所 講演・執筆依頼等、お仕事のご依頼はこちらから

三橋貴明のツイッターはこちら

人気ブログランキングに参加しています。

人気ブログランキング

チャンネルAJER更新しました。

『政府が国債を発行すると家計の預金が増える①』三橋貴明 AJER2019.2.26

https://youtu.be/mBjN9lCa2h8

◆◆◆◆◆◆◆◆◆◆◆◆

◆◆◆◆◆◆◆◆◆◆◆◆

三橋TV第64回【マレーシアの移民と若年層雇用の話】

https://youtu.be/UUhEB7aIMko

1.自国通貨を持つ政府は、財政的な予算制約に直面することはない

2.全ての経済(及び政府)は、生産と需要について実物的あるいは環境的な限界がある

3.政府の赤字は、その他の経済主体の黒字

上記は、本ブログの読者であれば、

「はあ? 今更、何言っているんだ」

という話でしょう。

1は、

「日本円建ての国債しか発行しておらず、自国通貨を持つ日本政府が財政破綻することはない」

という話で、2は、

「政府におカネ的な制約がなかったとしても、供給能力の不足によるインフレ率が限界になる」

と、言い換えることができます。

わたくしは、今の日本政府が20兆円の国債を発行し、財政支出することには賛成しますが、これが「100兆円の新規財政支出」となると、反対します。さすがに供給能力が追い付くはずがなく、インフレ率が適正水準を超えて上昇してしまいます。

100兆円をいきなり追加支出するのではなく、10兆円ずつ「増やす」ことをコミットする方が望ましいです。

10兆円ずつ確実に予算=需要が増えることが明らかならば、民間は技術投資、人材投資、そして設備投資という生産性向上の投資を拡大し、供給能力が拡大していきます。

モノやサービスの生産能力、供給能力こそが「経済力」です。2については、経済力が強化されれば、限界値は上昇します。

「三橋は国債を無限に発行できると言っている」

と、わたくしを批判する連中がいますが、まさに藁人形です。わたくしは「無限に」などと言ったことはありません。毎度毎度「インフレ率が制約になる」と言っておるでしょうが。

そして、3。

誰かの資産は、誰かの負債。誰かの黒字は、誰かの赤字。地球上に住んでいる限り、逃れられない法則です。

この手の「現実」を踏まえた「経済学」が、ようやく登場しました。

『アングル:「財政赤字は悪くない」、大統領選にらみ米国で経済学論争

https://jp.reuters.com/article/usa-economy-mmt-idJPKCN1QO0TS

ノーベル経済学賞受賞者のポール・クルーグマン氏とローレンス・サマーズ元米財務長官は過去3週間、ツイッターやテレビ、新聞のコラム欄を活用して、ニューヨーク州立大学のステファニー・ケルトン教授に反論を重ねてきた。

ケルトン教授は、政府予算や財政赤字は完全雇用やインフレを実現するために積極利用すべしという「現代金融理論(MMT)」の強固な提唱者で、2016年の前回大統領選ではバーニー・サンダース上院議員の顧問を務めた。

ケルトン氏の主張に対し、クルーグマン氏は「支離滅裂」と一蹴し、サマーズ氏はワシントン・ポストのコラムで新たな「ブードゥー経済学(魔術のようで理論的に怪しいとの意味)だ」と批判した。

サマーズ氏はCNBCテレビで「全ての米国人が支持するはずの考えを1つ挙げるなら、それは算術の法則だ」とも発言。これに対してケルトン氏は5日、ツイッターに「この論争では負ける気がしない」と投稿するなど事態は白熱化している。(後略)』

MMTは、主流派経済学者から(予想通り)猛反発を受けており、今後も受けるでしょうが、正しいです。

日本銀行が量的緩和で日銀当座預金を増やしたところで、政府が「消費」「投資」を減らす政策を推進している以上、インフレ率が上がるはずがありません。何しろ、我々一般の企業や個人は、日銀当座預金を借りることができないのです。

銀行がおカネを貸すのは、民間の資金需要(借り入れ)と引き換えで、その時点で銀行預金というおカネが「ゼロ」から創出されます。銀行は、日銀なり他の銀行から「資金を調達」しているわけではないのです。

ただ、貸すだけで銀行預金というおカネが発行される。イングランド王国のロンドンのゴールド・スミスの時代から、これは単なる「真実」です。

さらに、マイナス金利で銀行を痛めつけようが、貸し出し、さらには消費や投資が増えるはずがありません。何しろ、デフレで我々民間がカネを借りる気もなければ、投資や消費を増やす気もないのです。

まずは実体経済における需要(消費、投資)、さらには金融経済における資金需要が高まらなければ、貸し出しは増えません。金利も上がりません。インフレにもなりません。

そんなことは「現実」を見れば誰にでも理解できるはずなのに、経済学者は伝統的に間違え続けてきました。

アリストテレス、アダム・スミス、ジョン・ロックと引き継がれてきた「おカネに関する人類の勘違い」が根本にあるわけですが、

(参考図書)「日本人が本当は知らないお金の話」

(参考図書)「富国と強兵」

この「勘違い」が原因で、日本に財政破綻論が蔓延し、見当はずれな「いわゆるリフレ派政策」が推進され、六年間を無駄にし、小国化、中国の属国化が決定的になりつつあるわけですから、洒落になりません。

逆に言えば、MMTの影響などで、「正しいおカネの認識」に基づき、供給能力増強のための投資拡大をすることを考えたとき、実はデフレが継続している日本が最も潜在力があることになります。

しかも、不思議な話ですが、デフレという総需要不足の状況で、人口構造の変化により人手不足が深刻化している。

つまりは、人手不足を解消するために、政府と民間が生産性向上の投資を推進するだけで、我が国は一気に高度成長期と同じ「高圧経済」の状況に至ることになります。

とはいえ、おカネに関する勘違いが続き、「ザイセイハタンだ~っ!」などとやっている限り、我が国は小国一直線です。

おカネに関する正しい認識を広めるためにも、MMTの登場を歓迎したいと思います。