MMT補足(ビル・ミッチェル)

ビル・ミッチェルの銀行国有化論 Reclaiming the State 2017 第10章より(意訳)

https://love-and-theft-2014.blogspot.com/2022/08/reclaiming-state-10.html

https://love-and-theft-2014.blogspot.com/2022/08/reclaiming-state-10.html

2020/02/07 ビル・ミッチェル MMT&GND d1 1415 BillMitchell Intro to MMT

https://love-and-theft-2014.blogspot.com/2022/09/20200207-mmt-d1-1415-billmitchell-intro.html

https://love-and-theft-2014.blogspot.com/2022/09/20200207-mmt-d1-1415-billmitchell-intro.html

MMT

MMT from slowslow2772 on Vimeo.

Macroeconomics

William Mitchell (著), L. Randall Wray (著), Martin Watts (著) 2019

https://www.amazon.co.jp/Macroeconomics-William-Mitchell/dp/1137610662

https://nam-students.blogspot.com/2019/03/macroeconomics-2019-william-mitchell-l.html

William Mitchell (著), L. Randall Wray (著), Martin Watts (著) 2019

https://www.amazon.co.jp/Macroeconomics-William-Mitchell/dp/1137610662

https://nam-students.blogspot.com/2019/03/macroeconomics-2019-william-mitchell-l.html

NAMs出版プロジェクト: ミッチェル詳細目次mitchell2019

ミッチェルMitchell-macroeconomicsu2019#1,9,10,20,21,22,23

| ||||||||||||||||||||||||

Akiko Fukmoto ノブドライ味噌 👈

@moalsinc

● ビル・ミッチェル

bilbo.economicoutlook.net/blog/?p=49135

市場関係者は既得権益層(vested interests)であるため、利上げを望み、提灯記事を書く。「市場」が「利上げせよ」と言う場合、実際に行っているのは、中央銀行の利上げに賭けてから、「利上げは避けられない」と宣伝キャンペーンを実行することだ。

2022/08/22 6:44

https://twitter.com/moalsinc/status/1561469240112484353?s=21

Bill Mitchell

@billy_blog

ありがと

2022/09/08 20:39

https://twitter.com/billy_blog/status/1567839975374475264?s=21

ビル・ミッチェル「シンプルな”名刺”経済」(2009年3月31日) 2019年10月7日

ビル・ミッチェル「貨幣乗数、及びその他の神話」(2009年4月21日)

ミッチェルMitchell 2019 詳細目次

https://nam-students.blogspot.com/2019/06/mitchell2019.html

参考:

2021/09/28 ミッチェル Marx and MMT – Part 1 – Bill Mitchell – Modern Monetary Theory

https://love-and-theft-2014.blogspot.com/2021/09/20210928-marx-and-mmt-part-1-bill.html

| ||||||||||||||||||||||||

#19関連

Paul Ormerod

188 a[sage] 2021/08/21(土) 14:48:42.82 ID:KqCW5wcl

参考:

日本に関しては、以下の[]内をミッチェル2019が引用(p.301)している。

邦訳オームロッド『経済学は死んだ』281頁より

《[ …低い失業率を維持してきた国は、いわば最後の最後の雇用者として効果的に機能す

る経済部門を持っていた。この部門が、時々起きるショックを吸収し、また普通には、未

熟練・資格未取得労働者に雇用を提供するのである。]もちろん、これにはコストがかかる。

社会的団結の程度が高い社会はこのコストを喜んで支払う。

日本では、このショック吸収役に当たるのがサービス部門である。世界市場で競争して

いる日本の製造業は恐ろしいほどの効率経営だが、旅行や外食、レジャーなどのサービス

部門は、欧米の同じ産業や企業よりずっと多くの人を雇っている。一九九三年九月に、

『ファイナンシャル・タイムズ』が、元イギリスのサッカー・チームのキャプテンで、一

時日本でプレイしていたゲアリー・リネカーを「今週の人」として取り上げ、インタビュ

ー記事を載せた。日本とヨーロッパのサッカーの違いを聞かれたリネカーは、たいヘん頭

のいい答えをしている。サッカー自体についての答えは、ここでは忘れよう。もう一つが

大事だ。彼は、日本のクラブ・チームは事務部門の要員がとても多いのが大きな違いだと

言い、「だから失業者が少ないのだと思う」と答えた。…》

Macroeconomics ,William Mitchell は白水社から邦訳予定

ミッチェル&チャーネバ 2021/02

ミッチェル podcast 2019

2021/03~ オンライン学習

ミッチェル2021年講義(3月~)用フロー循環図

mmted.org/Helsinki 2021

https://love-and-theft-2014.blogspot.com/2021/02/university-of-helsinki-teaching.html

資料多数

Political Economy thought and praxis post pandemic

ミッチェル2021/01

https://love-and-theft-2014.blogspot.com/2021/01/political-economy-thought-and-praxis.htmlダニエル・デネット関連 Mitchell - The paradigm shift in macroeconomic 2020/08/16

My Op Ed in the mainstream Japanese business media – Bill Mitchell – Modern Monetary Theory 2020年12月23日

http://bilbo.economicoutlook.net/blog/?p=46569

http://bilbo.economicoutlook.net/blog/?p=46569

コロナ危機と財政膨張(上) 雇用創出・教育へ投資 果敢に: 日本経済新聞 2020年12月24日

https://www.nikkei.com/article/DGKKZO67526660R21C20A2KE8000?unlock=1

MMT経済学者は、財政を黒字にせねばならないという根拠のない強迫観念が破壊的な政策介入の原動力になってきたと考える。未曽有の困難な課題に取り組むには長期の財政支援が必要だ。時期尚早に支援を手控えれば事態は悪化する。

MMTは、未来に向けた課題は過剰な財政赤字でも政府債務でもインフレでもなく、生産性を押し上げるイノベーション(技術革新)創出であることを示した。イノベーションは高齢化する社会で公共インフラ、教育、雇用創出に果敢に投資することから生まれる。

ビル・ミッチェル

— 地域通貨花子1 (@TiikituukaHana) June 4, 2020

JGP雇用保証プログラム事例案https://t.co/4QaxXv1OfD

42:38~ pic.twitter.com/kgXdLAyzFN

参考:

The Job Guarantee in a Small Open Economy

2000?

2003

The Job Guarantee: Full Employment and Price Stability in a Small Open Economy

William F. Mitchell

Chapter 16 in Reinventing Functional Finance, 2003 from Edward Elgar Publishing

2016

JGP再考2

Macroeconomics

William Mitchell (著), L. Randall Wray (著), Martin Watts (著) 2019

https://www.amazon.co.jp/Macroeconomics-William-Mitchell/dp/1137610662

https://nam-students.blogspot.com/2019/03/macroeconomics-2019-william-mitchell-l.html

MMTと対外部門(#6:88)

https://love-and-theft-2014.blogspot.com/2020/07/mmt-2018926-101.html

転載:サッチャー時代はこう見えた by ウォーレン・モズラー(2013年4月 10日)

https://nam-students.blogspot.com/2019/08/by-20134-10.html

ミッチェル#17より

https://nam-students.blogspot.com/2019/11/mitchell2019260.html

https://translate.google.com/translate?sl=en&tl=ja&u=https%3A%2F%2Fnam-students.blogspot.com%2F2019%2F11%2Fmitchell2019260.html

ケルトンがやって来たヤァ!ヤァ!ヤァ! ステファニー・ケルトン講演会潜入記 2019/07/19

https://nam-students.blogspot.com/2019/07/20190719-1901.html

https://twitter.com/hgt_168/status/1165628588533530624?s=21

Mitchell2019詳細目次

https://nam-students.blogspot.com/2019/06/mitchell2019.html

https://nam-students.blogspot.com/2019/04/mmt.html@

https://nam-students.blogspot.com/2019/03/2019225-william-mitchell-l-randall-wray.html

William Mitchell (著), L. Randall Wray (著), Martin Watts (著) 2019

https://www.amazon.co.jp/Macroeconomics-William-Mitchell/dp/1137610662

https://nam-students.blogspot.com/2019/03/macroeconomics-2019-william-mitchell-l.html

MMTと対外部門(#6:88)

https://love-and-theft-2014.blogspot.com/2020/07/mmt-2018926-101.html

転載:サッチャー時代はこう見えた by ウォーレン・モズラー(2013年4月 10日)

https://nam-students.blogspot.com/2019/08/by-20134-10.html

ミッチェル#17より

https://nam-students.blogspot.com/2019/11/mitchell2019260.html

https://translate.google.com/translate?sl=en&tl=ja&u=https%3A%2F%2Fnam-students.blogspot.com%2F2019%2F11%2Fmitchell2019260.html

ケルトンがやって来たヤァ!ヤァ!ヤァ! ステファニー・ケルトン講演会潜入記 2019/07/19

https://nam-students.blogspot.com/2019/07/20190719-1901.html

ミッチェル先生ブログのもとになった国会質問書&答弁書の日本語原文 2019/10

https://nam-students.blogspot.com/2019/10/blog-post_24.html

日本の消費税関連 2020/02/18

https://nam-students.blogspot.com/2020/03/101.html

ミッチェル来日講演関連

https://nam-students.blogspot.com/2019/11/blog-post.html

日本式Q&A

https://nam-students.blogspot.com/2019/11/qa-part-12019114.html

日本の消費税関連 2020/02/18

https://nam-students.blogspot.com/2020/03/101.html

ミッチェル来日講演関連

https://nam-students.blogspot.com/2019/11/blog-post.html

日本式Q&A

https://nam-students.blogspot.com/2019/11/qa-part-12019114.html

MACROECONOMICS | 日本語翻訳版

http://dangerous.zombie.jp/macroeconomics/

#1,9,10,20,21,22,23

ミッチェルMitchell-macroeconomicsu2019#1,9,10,20,21,22,23

Mitchell2019詳細目次

ホブズボーム(Pat Devine1974が言及)

| 塚田翔 (@HGT_168) |

|

MMTの教科書、レイ&ミッチェルの「MACROENOMICS」の日本語訳です。

おっと!これはもちろん、私が勝手に訳したやつですよ。 世間の経済学が間違いすぎてて、何がなんだか良くわかんなくなってきた。だから、これをアップすることが著作権法違反になるのかも、わからん。 dangerous.zombie.jp/macroeconomics/ | |

ミッチェルMitchell-macroeconomicsu2019#1,9,10,20,21,22,23

Mitchell2019詳細目次

https://nam-students.blogspot.com/2019/06/mitchell2019.html

https://nam-students.blogspot.com/2019/04/mmt.html@

https://nam-students.blogspot.com/2019/03/2019225-william-mitchell-l-randall-wray.html

~社会科学の系譜とMMT~

1900年 世界恐慌 2000年 世界金融危機

人類学 ┏イネス ポランニー P.グリアソン グレーバー

社会学 ┃ジンメル インガム

リスト ⬇︎ ウェーバー

ドイツ ┃ ⬆︎ [☆=MMT]

┏歴史学派┃クナップ(➡︎ケインズ、ラーナー)

⬇︎ ┗┓ ⬇︎

┗旧制度学派┃コモンズ (ジョン・ガルブレイス)➡︎ ジェームス・ガルブレイス☆

┃ ┃ (ケインズ➡︎┛)

マルクス ┃ ┃ カレツキ━━━━┓ ラヴォア

┃ ┗━━➡︎┓ ⬇︎ ゴドリー フルワイラー☆

ケインズ ┗━━━━━➡︎ケインズ ➡︎ ミンスキー ➡︎ レイ☆、ケルトン☆

ポスト・ケインズ派┏━━┛┗➡︎ラーナー⬆︎ ミッチェル☆、キーン

┏━┛ ┃(カルドア) フォーステイター☆

┃ ┃ グッドハート

実務家 ⬆︎ エクルズ ┃ オカシオ=コルテス☆

┗ホートリー(ケインズ)┃ (リスト) モズラー☆

日本 ┃ ┗➡︎中野剛志☆、三橋貴明☆

┃ 西田昌司☆、藤井聡☆

┃

シュンペーター シュンペーター━━━━┛ カルドア ムーア

1900年 世界恐慌 2000年 世界金融危機

人類学 ┏イネス ポランニー P.グリアソン グレーバー

社会学 ┃ジンメル インガム

リスト ⬇︎ ウェーバー

ドイツ ┃ ⬆︎ [☆=MMT]

┏歴史学派┃クナップ(➡︎ケインズ、ラーナー)

⬇︎ ┗┓ ⬇︎

┗旧制度学派┃コモンズ (ジョン・ガルブレイス)➡︎ ジェームス・ガルブレイス☆

┃ ┃ (ケインズ➡︎┛)

マルクス ┃ ┃ カレツキ━━━━┓ ラヴォア

┃ ┗━━➡︎┓ ⬇︎ ゴドリー フルワイラー☆

ケインズ ┗━━━━━➡︎ケインズ ➡︎ ミンスキー ➡︎ レイ☆、ケルトン☆

ポスト・ケインズ派┏━━┛┗➡︎ラーナー⬆︎ ミッチェル☆、キーン

┏━┛ ┃(カルドア) フォーステイター☆

┃ ┃ グッドハート

実務家 ⬆︎ エクルズ ┃ オカシオ=コルテス☆

┗ホートリー(ケインズ)┃ (リスト) モズラー☆

日本 ┃ ┗➡︎中野剛志☆、三橋貴明☆

┃ 西田昌司☆、藤井聡☆

┃

シュンペーター シュンペーター━━━━┛ カルドア ムーア

2019年4月9日京都大学レジリエンスユニットMMT勉強会中野剛志氏発表資料より

MMT is a relatively new approach that builds on the insights of John Maynard Keynes, Karl Marx, A. Mitchell Innes, Georg F. Knapp, Abba Lerner, Hyman Minsky, Wynne Godley, and many others. It “stands on the shoulders of giants”, so to speak. (Wray2012)

ミッチェルMitchell 2019 詳細目次

ミッチェル2019(ラーナー機能的財政の基本的な諸関係を改変):

______

| |・フクロウの比喩(第三の道)#21.2☆

| 政策 |[E]20~24

|______|・自動運転のハンドルの比喩(金融緩和のアクセル、

___|________(消費税のブレーキ、など自動車の比喩は有効か)

/ \

/ \[D]17~19

/ E非雇用 \

/ /雇用 \・95本の骨/100匹の犬の比喩#14.3☆

/____________________\

| Y所得 |[C]11~16

|____________________|

| | | I投資 | 15.5

|C(Y) |______________|・投資=もう一本の蛇口?

|消費 | |I(i) | i利子率 | 12.5,25.5

|性向 | |投資 | |_______|

| | |機会 | |i | |M |[B] 9~10

|___| |___| (M,Y) |貨幣|・バスタブ、シンクの比喩

([A]) [F] 流動性選好

25~26 /

/

歴史[A]1~8,[G]27~30,[H]31~33現状,未来

| |・フクロウの比喩(第三の道)#21.2☆

| 政策 |[E]20~24

|______|・自動運転のハンドルの比喩(金融緩和のアクセル、

___|________(消費税のブレーキ、など自動車の比喩は有効か)

/ \

/ \[D]17~19

/ E非雇用 \

/ /雇用 \・95本の骨/100匹の犬の比喩#14.3☆

/____________________\

| Y所得 |[C]11~16

|____________________|

| | | I投資 | 15.5

|C(Y) |______________|・投資=もう一本の蛇口?

|消費 | |I(i) | i利子率 | 12.5,25.5

|性向 | |投資 | |_______|

| | |機会 | |i | |M |[B] 9~10

|___| |___| (M,Y) |貨幣|・バスタブ、シンクの比喩

([A]) [F] 流動性選好

25~26 /

/

歴史[A]1~8,[G]27~30,[H]31~33現状,未来

(レンズの比喩はMitchell2019#2:33(#2.5)で使われている。☆も使われている。#8:128も参照。)

ミッチェルのレンズの比喩 Mitchell-lens

https://en.wikipedia.org/wiki/Bill_Mitchell_(economist)

William Francis Mitchell (born March 1952) is a professor of economics at the University of Newcastle, New South Wales, Australia and a notable proponent of Modern Monetary Theory.

William Francis Mitchell (born March 1952) is a professor of economics at the University of Newcastle, New South Wales, Australia and a notable proponent of Modern Monetary Theory.

MMTerのミッチェルもTobinのfountain pen moneyに言及/“Teaching macroeconomics students the facts” W Mitchell 2010 http://bilbo.economicoutlook.net/blog/?p=9574 #経論 #経論MMT

転載:ビル・ミッチェル「自然利子率は「ゼロ」だ!」(2009年8月30日) — 経済学101

Introduction MMT Macroeconomics Textbook 2019 (後述)

https://youtu.be/RxSL5fazA5s

https://youtu.be/RxSL5fazA5s

MMT(現代金融理論)論争 2019

MMT補足

https://nam-students.blogspot.com/2019/04/mmt.html@

ビル・ミッチェル関連

https://nam-students.blogspot.com/2019/05/2009830-101.html

機能的財政

https://nam-students.blogspot.com/2019/03/httpskotobank.html

MMTの雇用保証プログラム(JGP:job Guarantee Program)が目指すものとその 限 界

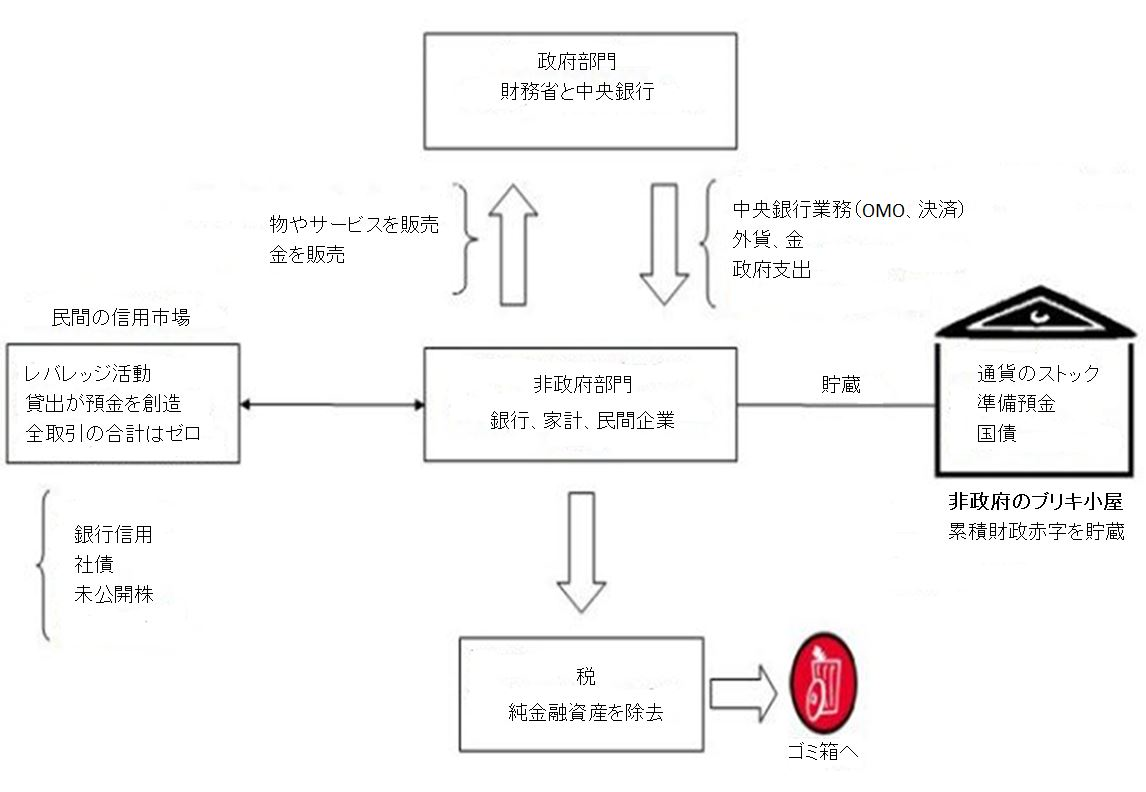

ミッチェル、政府-非政府部門間垂直取引の図(後述):

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-3」(2009年3月2日/…

https://nam-students.blogspot.com/2019/05/101-part-3200932-101-httpsecon101.html

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

Tax-driven monetary view(租税貨幣論)

~通貨は本質的に負債であり、国家貨幣が(徴税前借)政府負債として機能する~

改訂版:

《政府部門》[*OMF明示的財政ファイナンス]

財務省と中央銀行

[物やサービスを販売、▲ ┃[中央銀行業務(OMO,決済)、

金を販売] ┃ ┃ 外貨、金、 ┏━┓

┃ ┃ 政府支出]┏━┛ ┗━┓

┃ ▼ ┳┻━━━━━┻┳(海外バランスシートを加えて)

《民間の信用市場》 《非政府部門》 ┃通貨のストック┃[*SFCストックフロー一貫モデル

レバレッジ活動←→ 銀行、家計、━━ ┃準備預金、国債┃ Stock-Flow consistent model、

全取引の合計はゼロ 民間企業 貯蔵 ┻━━━━━━━┻ Three balance approach]

貸出が預金を創造 ┃ 《非政府のブリキ小屋》

[銀行信用、 ▼ 累積財政赤字を貯蔵

社債、 《税》

未公開株] 純金融資産を除去[*租税貨幣論(Tax-driven monetary view)]

《政府部門》[*OMF明示的財政ファイナンス]

財務省と中央銀行

[物やサービスを販売、▲ ┃[中央銀行業務(OMO,決済)、

金を販売] ┃ ┃ 外貨、金、 ┏━┓

┃ ┃ 政府支出]┏━┛ ┗━┓

┃ ▼ ┳┻━━━━━┻┳(海外バランスシートを加えて)

《民間の信用市場》 《非政府部門》 ┃通貨のストック┃[*SFCストックフロー一貫モデル

レバレッジ活動←→ 銀行、家計、━━ ┃準備預金、国債┃ Stock-Flow consistent model、

全取引の合計はゼロ 民間企業 貯蔵 ┻━━━━━━━┻ Three balance approach]

貸出が預金を創造 ┃ 《非政府のブリキ小屋》

[銀行信用、 ▼ 累積財政赤字を貯蔵

社債、 《税》

未公開株] 純金融資産を除去[*租税貨幣論(Tax-driven monetary view)]

┃

▼

《ゴミ箱》へ

パソコンの画面モデルへの連想から原図はゴミ箱が下隅に置かれていたが、真下の方がいい

ケルトンのディレートキーの比喩がわかりやすい

ミッチェルはOMFとヘリコプターマネーを同一視しているが、jGPのようなシステム構築が必要だ。なぜなら物価が上がってからはjGPは効力がなくなるから。

ケルトンは政府予算における循環図を危険視しているが別の信用レベルではやはり循環図が必要になる。

ストック-フロー一貫モデル(SFCモデル:Stock-Flow Consistent model)

ストック-フロー一貫モデル(SFCモデル:Stock-Flow Consistent model)

《政府部門》

財務省と中央銀行

[物やサービスを販売、⬆︎ ┃[中央銀行業務(OMO,決済)、

金を販売] ┃ ┃ 外貨、金、 ┏━┓

┃ ⬇︎ 政府支出]┏━┛ ┗━┓

┳┻━━━━━┻┳

《民間の信用市場》 《非政府部門》 ┃通貨のストック┃

レバレッジ活動 ⬅︎➡︎銀行、家計、━━ ┃準備預金、国債┃

全取引の合計はゼロ 民間企業 貯蔵 ┻━━━━━━━┻

貸出が預金を創造 ┃ 《非政府のブリキ小屋》

[銀行信用、 ⬇︎ 累積財政赤字を貯蔵

社債、 《税》

未公開株] 純金融資産を除去 ➡︎ 《ゴミ箱》へ

OMO:公開市場操作(open market operations)

同様の図が Macroeconomics ,William Mitchell 他 2019原書ではp.371、

Figure 23.2 Vertical and horizontal macroeconomic relations、

https://i.gyazo.com/1222f5e0400220d26c894fbc52b22a05.jpg

レイのバスタブや、ケルトンの以下の説明(「a vertical line works better…」)とも呼応している。

https://video.twimg.com/ext_tw_video/1133002891201933313/pu/vid/1280x720/WhePUmi_ZpvaVkpH.mp4

~社会科学の系譜とMMT~

1900年 世界恐慌 2000年 世界金融危機

人類学 ┏イネス ポランニー グレーバー

┃グリアソン インガム

社会学 ┃ジンメル

リスト ⬇︎ ウェーバー

ドイツ ┃ ⬆︎

┏歴史学派┃クナップ(➡︎ケインズ、ラーナー) [☆=MMT]

⬇︎ ┗┓ ⬇︎

┗旧制度学派┃コモンズ (ジョン・ガルブレイス)➡︎ ジェームス・ガルブレイス☆

┃ ┃ (ケインズ➡︎┛)

マルクス ┃ ┃ カレツキ━━━━┓ ラヴォア

┃ ┗━━➡︎┓ ⬇︎ ゴドリー

ケインズ ┗━━━━━➡︎ケインズ ➡︎ ミンスキー ➡︎ レイ☆、ケルトン☆

ポスト・ケインズ派┏━━┛┗➡︎ラーナー⬆︎ ミッチェル☆、キーン

┏━┛ ┃

シュンペーター┃シュンペーター━━━━┛ カルドア ムーア

┃ グッドハート

実務家 ⬆︎ エクルズ オカシオ=コルテス☆

┗ホートリー(ケインズ) (リスト) モズラー☆

日本 ┗➡︎中野剛志☆、三橋貴明☆

西田昌司☆、藤井聡☆

1900年 世界恐慌 2000年 世界金融危機

人類学 ┏イネス ポランニー グレーバー

┃グリアソン インガム

社会学 ┃ジンメル

リスト ⬇︎ ウェーバー

ドイツ ┃ ⬆︎

┏歴史学派┃クナップ(➡︎ケインズ、ラーナー) [☆=MMT]

⬇︎ ┗┓ ⬇︎

┗旧制度学派┃コモンズ (ジョン・ガルブレイス)➡︎ ジェームス・ガルブレイス☆

┃ ┃ (ケインズ➡︎┛)

マルクス ┃ ┃ カレツキ━━━━┓ ラヴォア

┃ ┗━━➡︎┓ ⬇︎ ゴドリー

ケインズ ┗━━━━━➡︎ケインズ ➡︎ ミンスキー ➡︎ レイ☆、ケルトン☆

ポスト・ケインズ派┏━━┛┗➡︎ラーナー⬆︎ ミッチェル☆、キーン

┏━┛ ┃

シュンペーター┃シュンペーター━━━━┛ カルドア ムーア

┃ グッドハート

実務家 ⬆︎ エクルズ オカシオ=コルテス☆

┗ホートリー(ケインズ) (リスト) モズラー☆

日本 ┗➡︎中野剛志☆、三橋貴明☆

西田昌司☆、藤井聡☆

MMT is a relatively new approach that builds on the insights of John Maynard Keynes, Karl Marx, A. Mitchell Innes, Georg F. Knapp, Abba Lerner, Hyman Minsky, Wynne Godley, and many others. It “stands on the shoulders of giants”, so to speak. (Wray2012)

OMO:open market operations[ミッチェルは複数形で使う]

公開市場操作(open market operation) 中央銀行が一般公開市場において政府債を売買し、通貨量を調節する金融政策。売りオペレーションは、通貨量が多過ぎる時に中央銀行が保有する有価証券や手形を売却し、通貨を市場から中央銀行に還流させ金融を引き締める。買いオペレーションは、市場における有価証券や手形を中央銀行が買い取り、市場に資金を放出、金融の緩和をはかる。

William Mitchell (著), L. Randall Wray (著), Martin Watts (著)

https://www.amazon.co.jp/Macroeconomics-William-Mitchell/dp/1137610662

https://nam-students.blogspot.com/2019/03/macroeconomics-2019-william-mitchell-l.html

https://nam-students.blogspot.com/2019/04/mmt.html@

https://nam-students.blogspot.com/2019/03/2019225-william-mitchell-l-randall-wray.html

https://nam-students.blogspot.com/2019/03/2019225-william-mitchell-l-randall-wray.html

政府-非政府部門間垂直取引の図

政府部門

財務省と中央銀行

物やサービスを販売\ /中央銀行業務(OMO、決済)

金を販売 / ⬆︎ ⬇︎ │ 外貨、金

\ 政府支出

民間の信用市場 非政府部門 (貯蔵)通貨のストック

レバレッジ活動 ⬅︎➡︎ 銀行、家計、民間企業 ━━━ 準備預金

全取引の合計はゼロ 国債

貸出が預金を創造 非政府のブリキ小屋

⬇︎ 累積財政赤字を貯蔵

/銀行信用

│ 社債

\未公開株

税

純金融資産を除去 ➡︎ ゴミ箱へ

上で示した図では、ストック累積が、我々が「非政府部門のブリキ小屋」(Non-government Tin Shed)と名付けた不換紙幣・準備預金・政府債券の蓄積によってなされるということを示している。「キャンベラのどこかに備蓄地域があって、国民政府がそこにすべての余剰物資を後の利用のために備蓄しているのだ」という大衆の思い込みを解除するために、「ブリキ小屋」(Tin shed)というアナロジーを用いている――それは過去の政府体制における重大主張だったのだ。実際には、そこに備蓄などない。なぜなら、余剰のある限り、購買力は永久に損なわれているからだ。しかし、非政府部門は確かに金融システムのいたるところで「ブリキ小屋」を所有している。

政府部門から非政府部門へ流れるあらゆる支出は、非政府部門に現金・準備預金・債券の形で残っている税負債(the taxation liabilities)を取り上げるものではない。したがって、「ブリキ小屋」に積み上げられている金融資産の蓄積は、累積財政赤字を反映したものであるということが分かる。

垂直の線の一番下は税で、ごみ箱に繋げることで、何かをファイナンスしているのではないことを強調している。税は民間部門の金融収支を減じるが、何ら政府のプラスになるわけではない――その減少分は請求されるものの、どこかへ流れるわけではないのだ。

2019原書ではp.371

Figure 23.2 Vertical and horizontal macroeconomic relations

図23.2縦と横のマクロ経済関係

政府部門財務省

および中央銀行 中央銀行業務(OMOオン、オフライン融合

提携)

実物商品および\ /政府支出

サービスの販売/ ⬆︎ ⬇︎ \外国為替および金

民間信用 非政府部門 通貨

市場 ⬅︎━━➡︎ 銀行、家計 ━━━━株式

ローン、貯金を作成する 事業会社 引当金

預金

/銀行クレジット ⬇︎ 非政府組織

│広告紙 ティンシェッド店

│銀行信用 累積財政赤字

│未公開株

\私募債

税金

純金融資産ドレイン➡︎

ごみ箱

ビル・ミッチェル「赤字財政支出 101 – Part 3」(2009年3月2日) — 経済学101

統合政府部門

┏━━━━━━━┻━━━━━━━┓

⬇︎ ⬇︎

財務省 中央銀行

1銀行口座残高の増減 1金融政策で金利(r)を設定

による支出(G)と税(T) 2システム全体の現金収支でrを

┏2G>T=財政赤字 調整 ┓

┃3G<T=財政黒字 3つまり民間銀行のために保持 ┃

┃ している準備預金量を調整 ┃

G加算┃ ┃中央銀行

┃ 中央銀行に置かれた民間銀行の準備預金 ┃国債売却

┗━━➡︎ 1個々の銀行準備預金収支の合計がシステム全体の収支 ⬅︎━┛除去

2Gは準備預金を増やし、Tは減らす

3中央銀行は国債売却により準備預金を減らし、国債買入で増やす

毎日の最終的な現金ポジションは財政収支の影響を受ける 中央銀行

T除去⬅︎━━━ 1財政赤字なら、準備預金過多となる ━➡︎国債買入

┃ 2財政黒字なら、準備預金不足となる 加算

⬇︎ ⬆︎

《ゴミ箱》 ┏━━━━━━━┳━━━┻━━━┳━━━━━━┓

⬇︎ ⬇︎ ⬇︎ ⬇︎

銀行A 銀行B 銀行C 銀行D

準備預金 ⬅︎➡︎ 準備預金 ⬅︎➡︎ 準備預金 ⬅︎➡︎ 準備預金

過剰 不足 過剰 不足

┏━━━━━━━┻━━━━━━━┓

⬇︎ ⬇︎

財務省 中央銀行

1銀行口座残高の増減 1金融政策で金利(r)を設定

による支出(G)と税(T) 2システム全体の現金収支でrを

┏2G>T=財政赤字 調整 ┓

┃3G<T=財政黒字 3つまり民間銀行のために保持 ┃

┃ している準備預金量を調整 ┃

G加算┃ ┃中央銀行

┃ 中央銀行に置かれた民間銀行の準備預金 ┃国債売却

┗━━➡︎ 1個々の銀行準備預金収支の合計がシステム全体の収支 ⬅︎━┛除去

2Gは準備預金を増やし、Tは減らす

3中央銀行は国債売却により準備預金を減らし、国債買入で増やす

毎日の最終的な現金ポジションは財政収支の影響を受ける 中央銀行

T除去⬅︎━━━ 1財政赤字なら、準備預金過多となる ━➡︎国債買入

┃ 2財政黒字なら、準備預金不足となる 加算

⬇︎ ⬆︎

《ゴミ箱》 ┏━━━━━━━┳━━━┻━━━┳━━━━━━┓

⬇︎ ⬇︎ ⬇︎ ⬇︎

銀行A 銀行B 銀行C 銀行D

準備預金 ⬅︎➡︎ 準備預金 ⬅︎➡︎ 準備預金 ⬅︎➡︎ 準備預金

過剰 不足 過剰 不足

Government sector

Central bank operations (OMO,

standing arrangements)

Treasury and central bank

Sales of real goods\ /Government spending

and services/ ⬆︎ ⬇︎ \Foreign exchange and gold

Private credit Non-government sector Currency

markets ⬅︎━━➡︎ Banks, households ━━━━stocks

Loans create business firms Reserves

deposits

/Bank credit ⬇︎ Non-government

│Commercial Tin Shed' stores

│paper cumulative fiscal deficits

│Private equity

\Private bonds

Taxes

Net financial assets drain ➡︎

Rubbish

Figure 23.2 Vertical and horizontal macroeconomic relations

ビル・ミッチェル(MMTer)翻訳紹介まとめ part1

テーマ: 記事紹介

noteにて、「経済学・経済論」執筆中!

また、「望月夜の経済学・経済論 第一巻」、「望月夜の経済学・経済論 第二巻」も発売中!

その他、

「貨幣論まとめ」

「不況論まとめ」

「財政論まとめ」

などなど……

――――――――――――――――――――

投稿先はこちら

先日も触れたが、最近私は、経済学101(海外の経済学者のブログ記事etcを翻訳・紹介するサイト)の方に参加することとなった。

そちらでは、主に第一世代MMTerであるビル・ミッチェルの翻訳に携わっている。(第一世代MMTerには、他にもランダル・レイなどが居る。富国と強兵を読んだ方なら、レイの名前には聞き覚えがあるだろう)

今回は、既に翻訳済みのミッチェルの記事のうち、3つの記事(というより記事群)を一部抜粋や要約を行いつつ紹介したい。

How to discuss Modern Monetary Theory(MMT(現代金融理論)の論じ方)

MMT is what is, not what might be(MMTが論ずるのは『現実が何か』であって、『現実がどうあるべきか』ではない)

Deficit spending 101(赤字財政支出 101)

の三本だ。

ビル・ミッチェル「MMT(現代金融理論)の論じ方」(2013年11月5日)

『問題なのは、現実を把握するうえで常識に頼るのはむしろ危険な場合があるということと、公共の議論においてすべての意見が平等に扱われるように見えてしまうことだ。個人的な体験を一般化してしまう私たちの性質、つまり、あたかも経験が一般的知識を構築するかのように考えてしまう性質が公共の議論を支配している。マクロ経済の領域はこの種の誤った推論の主要な舞台の一つだ』

『主流経済学者はその反政府的また自由市場的なバイアスを働かせることにより、もともと民間の債務危機だったものを、国家の債務危機だったということに上手に再構築させていった。』

『公共の言論空間は、財政緊縮だけが実行可能な回復への道だというような主張に占領されているし、IMFやOECDのような主要な国際機関も財政緊縮が経済成長を妨げるということを認めようとしない。...帰結としてIMFは、自身の計算が誤りだという事を認めざるを得なくなり(IMF apology article)、その記事が指し示す事実は驚くべきものだったのだが、こうした告白は支配的な論説にほとんど影響を齎さなかった。』

・世界金融危機以前、主流派経済学は"景気循環の終わり""大いなる安定"を喧伝していた(バーナンキ、ルーカスetc)。

・その上で総需要調節としての財政政策を否定し、金融自由化、労働市場自由化といった愚を犯した。

・『経済は我々から分離され、我々の努力を認識し、その努力に応じて報酬を与える道義的裁定者』であるという経済観に、右派のみならず、左派も乗っかってしまっている。

・その結果、左派も「財政赤字を減らすとしても、その速度を下げよう」といった程度問題の議論に陥っている。

『大いなる安定は世界金融危機によって完全な停滞に陥った。...このとき、自己制御的市場という考えが神話であることが暴かれ、主流派経済学理論の体系全体が信用性を失うことになった――大学で教えられ、研究論文で学術的に用いられる支配的なニューケインジアンモデルは、どれもこの危機を予測できるようにはできていなかったし、危機に対する実行可能な解決法を提示できるものでもなかった。

最終的に、王様は裸だということが明らかになったのだ。』

『我々にとっての赤字は、その原資を見つけなければならないものだと理解されている。ところが、我々の代理人である通貨発行権付き政府にとっての赤字は、私たちの消費・貯蓄選択の原資となるものなのである。』

『財政赤字自体は善でも悪でもないが、非政府部門の消費意欲が現存する生産資源を十分かつ確実に利用するほど十分でないときには必要。』

『財政黒字自体は善でも悪でもないが、資源に余力があり黒字が成長の足を引っ張る状況においては有害である。』

『自国通貨をもつ政府がその貨幣を貯蓄するという考えが無意味。貯蓄とは将来の支出を確実にするための支出行動で、金銭的制約を持つ政府ではない存在に適用されるもの。政府は支出のための資金をあらかじめ用意しておく必要がないので”貯蓄”の必要性は全くない。』

『ある特定の政府純支出の水準に伴うインフレーションリスクは、赤字分と同額の債券を発行した場合と発行しなかった場合を比較しても違いはない。インフレーションリスクは、支出に関する金融的取り決めではなく、支出自体によって決定する。』

ビル・ミッチェル「MMTが論ずるのは『現実が何か』であって、『現実がどうあるべきか』ではない」(2017年4月20日)

『「MMTは、アカデミーの世界における経済学の思考法のレジームチェンジを行おうとしていたのであって、実際の金融システムの運用法に対するレジームチェンジをしようとしていたのではない」』

「MMTは、学問の世界における経済学の思考法のレジームチェンジではあるが、実際の金融システムの運用法のレジームチェンジというわけではない」』

『MMTは現実と非常に強い関係を持っている。一方で、主流派経済学は、現実の大部分を扱えない。』

『したがってMMTへと移行すること自体がより良い世界であると考えるのは、現実への誤解に基づいている。すべての形態及び規模の金融システムは、既にMMTに準じて運用されているのである。』

『事実として、我々は既にMMT的世界に生きているのである。』

・ミッチェルは「米大陸の考古学」「成人のニューロン新生」「ピロリ菌と胃潰瘍」等を引用して、科学のパラダイムシフトの類型を示している。

ビル・ミッチェル「赤字財政支出 101 – Part 1」(2009年2月21日)

『中央銀行の政府からの独立という論があるが、財務省と中央銀行のオペレーションを分離する実質的な意義はない。この統合された政府部門が、その経済における金融純資産のポジション(勘定単位での)を決定する。...この両者の組み合わせが金融純資産の水準を決めている。』

『中央銀行のオペレーションは非政府部門の金融資産を準備預金から債券に、あるいは逆に債券から準備預金へとシフトさせるのみに過ぎないので、中央銀行は実質的に金融純資産にはかかわっていない。』

『政府財政赤字は民間の金融純資産を...増加させる、黒字は逆に働く。』

『国内民間セクターの貯蓄を増やすことを目指すならば、純輸出が赤字とすれば、全税収は総政府支出よりも少なくしなければならない。つまり、財政赤字(G>T)にする必要がある。』

『政府があらかじめ支出しておいてくれないと民間部門は納税することができない』

『税...は単に、民間から支払い能力を奪いたいという政府の意向を反映して、非政府部門から流動性を枯渇させるだけのものなのだ...政府が黒字の時、民間貯蓄はその額だけ減少することになる。』

『少し考えれば「紙幣+準備預金(マネタリーベース)+民間が持つ国債」が非政府部門の金融純資産となるとわかる。非政府部門は、自身の純貯蓄形成のための資金と政府に対する納税のための資金の双方の供給を政府に依存している、というのが会計的な事実である。』

ビル・ミッチェル「赤字財政支出 101 – Part 2」(2009年2月23日)

『政府支出は、民間銀行が中央銀行に持つ口座に信用を与えることによってなされている。このプロセスは、何か先行する収入(つまり税や借入)と関係しているわけではない。また、この信用付与によって政府資産は何ら減少しないし、政府の支出能力が減じることもない。』

『家計、すなわち貨幣の使用者(user)は、使用者であるがゆえに支出の前に第一に資金を調達しなければならない。全く逆に、政府、すなわち通貨の発行者(issuer)は、必然的にまず支出...することによって、後日必要に応じて民間口座からの引き落としができるようになるのだ』

『政府は小切手を切ることなどで銀行口座に信用を与えるか、現金を出すことで支出(経済に金融資産を導入する)を行う。この支出は収入に制約されない。自国通貨を持つ政府は、支出に関しての金融的な制約はない。』

『徴税は、政府が支出するために必要な収入だというのがオーソドックスな理解だ。しかし真実はその反対だ。政府が支出することが、非政府部門に収入を提供し、それによって人々が納税義務を履行することを可能にしているのだ。』

『納税負債を決済するのに必要な資金は、政府が支出することによって非政府主体へと供給されている。...納税義務を課すことが非政府主体における政府貨幣の需要を創り出しており、このことによって、政府が経済的・社会的政策プログラムを運営できるようになっている』

『失業が発生するのは、民間部門が全体として、他の条件を一定とした場合、労働者を欲しつつも、稼得分の全部は支払わないことで貨幣を稼ごうとするからだ。その結果、モノやサービスの売り手のところに望まない在庫が蓄積し、ひいては産出と雇用の低下につながる。』

『こうした状況では、名目賃金(あるいは実質賃金)をカットしても、そうした賃金カットが民間部門の純貯蓄需要を取り除いて支出を増加させるのでもない限り、労働市場の失業がなくならない』

『もし政府が租税分と非政府部門の貯蓄需要を満たすのに十分な支出を行わないと、不足の兆候として失業が現れることになるだろう。我々の考えでは、いかなる時も民間の支出(貯蓄)決定は所与なのだから、失業の原因とは常に政府純支出の不足だ。』

『政府純支出の水準が不十分であっても失業が増加しない状態が持続する場合もある。...その場合のGDP成長は民間債務の拡張によってもたらされている...問題は...所得に占める債務元利払いの水準が一定割合を超えたときに、民間部門が”借入余力を使い果たし”てしまうことだ。』

『そうなると、民間部門は不安定性回避のためにバランスシートを再構成しようとする。結果として債務の拡張に頼っていた総需要は減速し、経済全体が傾く。ここに至り、財政の歯止め(不十分な純支出水準)の問題は、失業という形で顕在化し始める。』

『重要なのは...人々が雇用を希望しつつ、それまでのような消費水準(もしくは、さらなる債務形成)は望まない状況でも、政府が支出を行い、財・サービスを購入すれば完全雇用を維持することが出来るということである。そうしないと失業や不況が生じることになる。』

『不況経済では、資本側にも労働側にも多くの遊休資源があるため、財政赤字の拡張がインフレを促進するとは考え難い。...失業者は、定義によって”市場価格”がついていない。その労働力への需要がないからだ。価格のないサービスの購入は、何らインフレ促進的な行為ではない』

ビル・ミッチェル「赤字財政支出 101 – Part 3」(2009年3月2日)

『(a)財政赤字は金利に対して下落圧力をかける動態を持つ......(b)政府債務発行は政府支出の”資金調達”をするものではない......債務発行は、...金融政策をサポートするために行われるものだ。』

『(財務省が司る)政府赤字は、民間部門における金融資産ストック累積量を決定する。そして中央銀行は、こうしたストックの組成を、紙幣や硬貨(現金)、ないし(交換尻決済に用いる)準備預金、および政府債券の中で組み替える。』

『政府部門から非政府部門へ流れるあらゆる支出は、非政府部門に現金・準備預金・債券の形で残っている税負債(the taxation liabilities)を取り上げるものではない。したがって、...金融資産の蓄積は、累積財政赤字を反映したものであるということが分かる。』

『垂直の線の一番下は税で、ごみ箱に繋げることで、何かをファイナンスしているのではないことを強調している。税は民間部門の金融収支を減じるが、何ら政府のプラスになるわけではない――その減少分は請求されるものの、どこかへ流れるわけではないのだ。』

『中央銀行は銀行システム内の流動性を管理することを通じて、短期金利を...公式目標に合致させる。......中央銀行のオペレーションは、準備預金・現金・証券の組成を変更する...非政府部門の金融純資産を変化させないのである。』

『短期的...目標金利は...中央銀行によって公定歩合とサポート金利の間に設定される...こうした構造は...短期金利が流動性変動と共に変化できる範囲としての回廊(corridor)ないし幅(spread)を作り出す。このspreadこそが中央銀行が日常業務で管理しているものだ。』

『公開市場オペレーションを通じた流動性管理のための主要な手段は、政府債務の売買である。オーバーナイト資金市場における競争的圧力によってインターバンク金利が望ましい目標金利より低くなってしまう場合、中央銀行は政府債務売却によって流動性を取り除く。』

『このような公開市場介入はオーバーナイト金利を引き上げる。......債務発行は、金利維持を実現するために作られた金融政策手段......債務発行が財政の一側面であり、赤字財政支出の資金調達のために必要なものだと主張するオーソドックスな理論と全く以て対照的なもの』

『政府支出(財政赤字)は、中央銀行による流動性管理を考慮しない場合は...超過準備(現金供給)を発生させることになる。......事後的に生じる超過準備の押しつけ競争によって、オーバーナイト金利は下落圧力を受ける。』

『そうした取引は水平取引であり、必然的に総和はプラスマイナスゼロなので、銀行間取引は、システム全体の余剰を解消できない。よって、もし中央銀行が現在の目標オーバーナイト金利を維持しようとするなら、流動性余剰を政府債務売却によって除去しなくてはならない。』

『政府債務の発行は、政府支出の資金調達に用いられないのに、なぜ行われているのか? 要するにそれは、中央銀行による(特定のオーバーナイト金利の保持を目的とした)準備預金操作のために行われているのである』

『政府支出や、中央銀行による政府証券(財務省債券)購入は流動性を追加するし、租税や政府証券売却は流動性を除去する。』

『政府支出Gは準備預金を加え、租税Tは準備預金を除去する。......もしG>T(財政赤字)であれば、準備預金は全体で増加することになる。』

この記事紹介が、皆様のMMT理解の向上の役に立てば幸いである。

(以上)

また、「望月夜の経済学・経済論 第一巻」、「望月夜の経済学・経済論 第二巻」も発売中!

その他、

「貨幣論まとめ」

「不況論まとめ」

「財政論まとめ」

などなど……

――――――――――――――――――――

投稿先はこちら

先日も触れたが、最近私は、経済学101(海外の経済学者のブログ記事etcを翻訳・紹介するサイト)の方に参加することとなった。

そちらでは、主に第一世代MMTerであるビル・ミッチェルの翻訳に携わっている。(第一世代MMTerには、他にもランダル・レイなどが居る。富国と強兵を読んだ方なら、レイの名前には聞き覚えがあるだろう)

今回は、既に翻訳済みのミッチェルの記事のうち、3つの記事(というより記事群)を一部抜粋や要約を行いつつ紹介したい。

How to discuss Modern Monetary Theory(MMT(現代金融理論)の論じ方)

MMT is what is, not what might be(MMTが論ずるのは『現実が何か』であって、『現実がどうあるべきか』ではない)

Deficit spending 101(赤字財政支出 101)

の三本だ。

ビル・ミッチェル「MMT(現代金融理論)の論じ方」(2013年11月5日)

『問題なのは、現実を把握するうえで常識に頼るのはむしろ危険な場合があるということと、公共の議論においてすべての意見が平等に扱われるように見えてしまうことだ。個人的な体験を一般化してしまう私たちの性質、つまり、あたかも経験が一般的知識を構築するかのように考えてしまう性質が公共の議論を支配している。マクロ経済の領域はこの種の誤った推論の主要な舞台の一つだ』

『主流経済学者はその反政府的また自由市場的なバイアスを働かせることにより、もともと民間の債務危機だったものを、国家の債務危機だったということに上手に再構築させていった。』

『公共の言論空間は、財政緊縮だけが実行可能な回復への道だというような主張に占領されているし、IMFやOECDのような主要な国際機関も財政緊縮が経済成長を妨げるということを認めようとしない。...帰結としてIMFは、自身の計算が誤りだという事を認めざるを得なくなり(IMF apology article)、その記事が指し示す事実は驚くべきものだったのだが、こうした告白は支配的な論説にほとんど影響を齎さなかった。』

・世界金融危機以前、主流派経済学は"景気循環の終わり""大いなる安定"を喧伝していた(バーナンキ、ルーカスetc)。

・その上で総需要調節としての財政政策を否定し、金融自由化、労働市場自由化といった愚を犯した。

・『経済は我々から分離され、我々の努力を認識し、その努力に応じて報酬を与える道義的裁定者』であるという経済観に、右派のみならず、左派も乗っかってしまっている。

・その結果、左派も「財政赤字を減らすとしても、その速度を下げよう」といった程度問題の議論に陥っている。

『大いなる安定は世界金融危機によって完全な停滞に陥った。...このとき、自己制御的市場という考えが神話であることが暴かれ、主流派経済学理論の体系全体が信用性を失うことになった――大学で教えられ、研究論文で学術的に用いられる支配的なニューケインジアンモデルは、どれもこの危機を予測できるようにはできていなかったし、危機に対する実行可能な解決法を提示できるものでもなかった。

最終的に、王様は裸だということが明らかになったのだ。』

『我々にとっての赤字は、その原資を見つけなければならないものだと理解されている。ところが、我々の代理人である通貨発行権付き政府にとっての赤字は、私たちの消費・貯蓄選択の原資となるものなのである。』

『財政赤字自体は善でも悪でもないが、非政府部門の消費意欲が現存する生産資源を十分かつ確実に利用するほど十分でないときには必要。』

『財政黒字自体は善でも悪でもないが、資源に余力があり黒字が成長の足を引っ張る状況においては有害である。』

『自国通貨をもつ政府がその貨幣を貯蓄するという考えが無意味。貯蓄とは将来の支出を確実にするための支出行動で、金銭的制約を持つ政府ではない存在に適用されるもの。政府は支出のための資金をあらかじめ用意しておく必要がないので”貯蓄”の必要性は全くない。』

『ある特定の政府純支出の水準に伴うインフレーションリスクは、赤字分と同額の債券を発行した場合と発行しなかった場合を比較しても違いはない。インフレーションリスクは、支出に関する金融的取り決めではなく、支出自体によって決定する。』

ビル・ミッチェル「MMTが論ずるのは『現実が何か』であって、『現実がどうあるべきか』ではない」(2017年4月20日)

『「MMTは、アカデミーの世界における経済学の思考法のレジームチェンジを行おうとしていたのであって、実際の金融システムの運用法に対するレジームチェンジをしようとしていたのではない」』

「MMTは、学問の世界における経済学の思考法のレジームチェンジではあるが、実際の金融システムの運用法のレジームチェンジというわけではない」』

『MMTは現実と非常に強い関係を持っている。一方で、主流派経済学は、現実の大部分を扱えない。』

『したがってMMTへと移行すること自体がより良い世界であると考えるのは、現実への誤解に基づいている。すべての形態及び規模の金融システムは、既にMMTに準じて運用されているのである。』

『事実として、我々は既にMMT的世界に生きているのである。』

・ミッチェルは「米大陸の考古学」「成人のニューロン新生」「ピロリ菌と胃潰瘍」等を引用して、科学のパラダイムシフトの類型を示している。

ビル・ミッチェル「赤字財政支出 101 – Part 1」(2009年2月21日)

『中央銀行の政府からの独立という論があるが、財務省と中央銀行のオペレーションを分離する実質的な意義はない。この統合された政府部門が、その経済における金融純資産のポジション(勘定単位での)を決定する。...この両者の組み合わせが金融純資産の水準を決めている。』

『中央銀行のオペレーションは非政府部門の金融資産を準備預金から債券に、あるいは逆に債券から準備預金へとシフトさせるのみに過ぎないので、中央銀行は実質的に金融純資産にはかかわっていない。』

『政府財政赤字は民間の金融純資産を...増加させる、黒字は逆に働く。』

『国内民間セクターの貯蓄を増やすことを目指すならば、純輸出が赤字とすれば、全税収は総政府支出よりも少なくしなければならない。つまり、財政赤字(G>T)にする必要がある。』

『政府があらかじめ支出しておいてくれないと民間部門は納税することができない』

『税...は単に、民間から支払い能力を奪いたいという政府の意向を反映して、非政府部門から流動性を枯渇させるだけのものなのだ...政府が黒字の時、民間貯蓄はその額だけ減少することになる。』

『少し考えれば「紙幣+準備預金(マネタリーベース)+民間が持つ国債」が非政府部門の金融純資産となるとわかる。非政府部門は、自身の純貯蓄形成のための資金と政府に対する納税のための資金の双方の供給を政府に依存している、というのが会計的な事実である。』

ビル・ミッチェル「赤字財政支出 101 – Part 2」(2009年2月23日)

『政府支出は、民間銀行が中央銀行に持つ口座に信用を与えることによってなされている。このプロセスは、何か先行する収入(つまり税や借入)と関係しているわけではない。また、この信用付与によって政府資産は何ら減少しないし、政府の支出能力が減じることもない。』

『家計、すなわち貨幣の使用者(user)は、使用者であるがゆえに支出の前に第一に資金を調達しなければならない。全く逆に、政府、すなわち通貨の発行者(issuer)は、必然的にまず支出...することによって、後日必要に応じて民間口座からの引き落としができるようになるのだ』

『政府は小切手を切ることなどで銀行口座に信用を与えるか、現金を出すことで支出(経済に金融資産を導入する)を行う。この支出は収入に制約されない。自国通貨を持つ政府は、支出に関しての金融的な制約はない。』

『徴税は、政府が支出するために必要な収入だというのがオーソドックスな理解だ。しかし真実はその反対だ。政府が支出することが、非政府部門に収入を提供し、それによって人々が納税義務を履行することを可能にしているのだ。』

『納税負債を決済するのに必要な資金は、政府が支出することによって非政府主体へと供給されている。...納税義務を課すことが非政府主体における政府貨幣の需要を創り出しており、このことによって、政府が経済的・社会的政策プログラムを運営できるようになっている』

『失業が発生するのは、民間部門が全体として、他の条件を一定とした場合、労働者を欲しつつも、稼得分の全部は支払わないことで貨幣を稼ごうとするからだ。その結果、モノやサービスの売り手のところに望まない在庫が蓄積し、ひいては産出と雇用の低下につながる。』

『こうした状況では、名目賃金(あるいは実質賃金)をカットしても、そうした賃金カットが民間部門の純貯蓄需要を取り除いて支出を増加させるのでもない限り、労働市場の失業がなくならない』

『もし政府が租税分と非政府部門の貯蓄需要を満たすのに十分な支出を行わないと、不足の兆候として失業が現れることになるだろう。我々の考えでは、いかなる時も民間の支出(貯蓄)決定は所与なのだから、失業の原因とは常に政府純支出の不足だ。』

『政府純支出の水準が不十分であっても失業が増加しない状態が持続する場合もある。...その場合のGDP成長は民間債務の拡張によってもたらされている...問題は...所得に占める債務元利払いの水準が一定割合を超えたときに、民間部門が”借入余力を使い果たし”てしまうことだ。』

『そうなると、民間部門は不安定性回避のためにバランスシートを再構成しようとする。結果として債務の拡張に頼っていた総需要は減速し、経済全体が傾く。ここに至り、財政の歯止め(不十分な純支出水準)の問題は、失業という形で顕在化し始める。』

『重要なのは...人々が雇用を希望しつつ、それまでのような消費水準(もしくは、さらなる債務形成)は望まない状況でも、政府が支出を行い、財・サービスを購入すれば完全雇用を維持することが出来るということである。そうしないと失業や不況が生じることになる。』

『不況経済では、資本側にも労働側にも多くの遊休資源があるため、財政赤字の拡張がインフレを促進するとは考え難い。...失業者は、定義によって”市場価格”がついていない。その労働力への需要がないからだ。価格のないサービスの購入は、何らインフレ促進的な行為ではない』

ビル・ミッチェル「赤字財政支出 101 – Part 3」(2009年3月2日)

『(a)財政赤字は金利に対して下落圧力をかける動態を持つ......(b)政府債務発行は政府支出の”資金調達”をするものではない......債務発行は、...金融政策をサポートするために行われるものだ。』

『(財務省が司る)政府赤字は、民間部門における金融資産ストック累積量を決定する。そして中央銀行は、こうしたストックの組成を、紙幣や硬貨(現金)、ないし(交換尻決済に用いる)準備預金、および政府債券の中で組み替える。』

『政府部門から非政府部門へ流れるあらゆる支出は、非政府部門に現金・準備預金・債券の形で残っている税負債(the taxation liabilities)を取り上げるものではない。したがって、...金融資産の蓄積は、累積財政赤字を反映したものであるということが分かる。』

『垂直の線の一番下は税で、ごみ箱に繋げることで、何かをファイナンスしているのではないことを強調している。税は民間部門の金融収支を減じるが、何ら政府のプラスになるわけではない――その減少分は請求されるものの、どこかへ流れるわけではないのだ。』

『中央銀行は銀行システム内の流動性を管理することを通じて、短期金利を...公式目標に合致させる。......中央銀行のオペレーションは、準備預金・現金・証券の組成を変更する...非政府部門の金融純資産を変化させないのである。』

『短期的...目標金利は...中央銀行によって公定歩合とサポート金利の間に設定される...こうした構造は...短期金利が流動性変動と共に変化できる範囲としての回廊(corridor)ないし幅(spread)を作り出す。このspreadこそが中央銀行が日常業務で管理しているものだ。』

『公開市場オペレーションを通じた流動性管理のための主要な手段は、政府債務の売買である。オーバーナイト資金市場における競争的圧力によってインターバンク金利が望ましい目標金利より低くなってしまう場合、中央銀行は政府債務売却によって流動性を取り除く。』

『このような公開市場介入はオーバーナイト金利を引き上げる。......債務発行は、金利維持を実現するために作られた金融政策手段......債務発行が財政の一側面であり、赤字財政支出の資金調達のために必要なものだと主張するオーソドックスな理論と全く以て対照的なもの』

『政府支出(財政赤字)は、中央銀行による流動性管理を考慮しない場合は...超過準備(現金供給)を発生させることになる。......事後的に生じる超過準備の押しつけ競争によって、オーバーナイト金利は下落圧力を受ける。』

『そうした取引は水平取引であり、必然的に総和はプラスマイナスゼロなので、銀行間取引は、システム全体の余剰を解消できない。よって、もし中央銀行が現在の目標オーバーナイト金利を維持しようとするなら、流動性余剰を政府債務売却によって除去しなくてはならない。』

『政府債務の発行は、政府支出の資金調達に用いられないのに、なぜ行われているのか? 要するにそれは、中央銀行による(特定のオーバーナイト金利の保持を目的とした)準備預金操作のために行われているのである』

『政府支出や、中央銀行による政府証券(財務省債券)購入は流動性を追加するし、租税や政府証券売却は流動性を除去する。』

『政府支出Gは準備預金を加え、租税Tは準備預金を除去する。......もしG>T(財政赤字)であれば、準備預金は全体で増加することになる。』

この記事紹介が、皆様のMMT理解の向上の役に立てば幸いである。

(以上)

「When Doves Cry」のイントロが鳴り響く株式市場

2019/4/2

……

転載:ビル・ミッチェル「自然利子率は「ゼロ」だ!」(2009年8月30日) — 経済学101

Introduction MMT Macroeconomics Textbook 2019 (後述)

https://youtu.be/RxSL5fazA5s

https://youtu.be/RxSL5fazA5s

MMT(現代金融理論)論争 2019

MMT補足

https://nam-students.blogspot.com/2019/04/mmt.html@

ビル・ミッチェル関連

https://nam-students.blogspot.com/2019/05/2009830-101.html

機能的財政

https://nam-students.blogspot.com/2019/03/httpskotobank.html

MMTの雇用保証プログラム(JGP:job Guarantee Program)が目指すものとその 限 界

How to discuss Modern Monetary Theory

Tuesday, November 5, 2013

Bill Mitchell – Modern Monetary Theory – Macroeconomic research, teaching and advocacy

http://bilbo.economicoutlook.net/blog/

http://bilbo.economicoutlook.net/blog/?p=25961

ビル・ミッチェル「MMT(現代金融理論)の論じ方」(2013年11月5日) — 経済学101

194 にゅん (ワッチョイ bf3f-9b2Z)[] 2019/05/26(日) 16:59:31.34 ID:nNNHMcfA0

国債なんていつでも返せるよ、の話。

ビル・ミッチェル

「ただ単にこのことは、公的債務に関して不安を掻き立てる論説すべてが事実無根であることを意味する。通貨発行権のある政府は、自身が発行する通貨の中に限れば、いつでも発行負債を償還することが出来る。

もし仮にアメリカ政府が、FRBに対して合法的に全ての発行債務の償却を要求したとすれば――いくつかのコンピューターで何個かキーを叩くだけで――ある預金(債務)から別の預金(準備預金)に数字が切り替わることになる。」

https://econ101.jp/%E3%83%93%E3%83%AB%E3%83%BB%E3%83%9F%E3%83%83%E3%83

%81%E3%82%A7%E3%83%AB%E3%80%8C%E6%98%8E%E7%A4%BA%E7%9A%84%E8%B

2%A1%E6%94%BF%E3%83%95%E3%82%A1%E3%82%A4%E3%83%8A%E3%83%B3%E3%8

2%B9%EF%BC%88omf/

ビル・ミッチェル「明示的財政ファイナンス(OMF)は財政政策に対するイデオロギー的な蔑視を払拭する」(2016年7月28日)

2018年4月3日 by leave a comment

ビル・ミッチェル『マクロ経済学』未邦訳

https://nam-students.blogspot.com/2019/03/2019225-william-mitchell-l-randall-wray.htmlThe roots of MMT do not lie in Keynes – Bill Mitchell – Modern Monetary Theory 2015/8/25

My own view is that many of the important insights in Keynes were already sketched out in some detail in Marx. Further, the work of the Polish economist Michał Kalecki was much deeper in insight than the work of his contemporary, Keynes. But for me the real sticking point against Keynes was his view that fiscal deficits should be balanced over the business cycle and that would allow governments to pay back debt incurred in the deficit years. That view has crippled progressive thought ever since and is antithetical to MMT.

私自身の見解では、ケインズの重要な洞察の多くはすでにマルクスである程度詳細にスケッチされています。 さらに、ポーランドのエコノミストMichałKaleckiの仕事は、彼の現代のケインズの仕事よりもはるかに洞察が深かった。しかし、私にとってケインズに対する真の注目点は、財政赤字は景気循環にわたって均衡がとれ、それによって政府が赤字期に発生した債務を返済することが可能になるという彼の見解でした。 その見解はそれ以来進歩的な思考を無力にしており、MMTとは正反対です。

転載:ビル・ミッチェル「自然利子率は「ゼロ」だ!」(2009年8月30日) — 経済学101

Introduction MMT Macroeconomics Textbook 2019 (後述)

https://youtu.be/RxSL5fazA5s

https://youtu.be/RxSL5fazA5s

MMT(現代金融理論)論争 2019

MMT補足

https://nam-students.blogspot.com/2019/04/mmt.html@

ビル・ミッチェル関連

https://nam-students.blogspot.com/2019/05/2009830-101.html

機能的財政

https://nam-students.blogspot.com/2019/03/httpskotobank.html

MMTの雇用保証プログラム(JGP:job Guarantee Program)が目指すものとその 限 界

How to discuss Modern Monetary Theory

Tuesday, November 5, 2013

Bill Mitchell – Modern Monetary Theory – Macroeconomic research, teaching and advocacy

http://bilbo.economicoutlook.net/blog/

http://bilbo.economicoutlook.net/blog/?p=25961

ビル・ミッチェル「MMT(現代金融理論)の論じ方」(2013年11月5日) — 経済学101

三橋TV第71回【正しい「経済学」が出現!MMT!】(後述)

追記:

Macroeconomics (英語) ペーパーバック – 2019/2/25

William Mitchell (著), L. Randall Wray (著), Martin Watts (著)

https://www.amazon.co.jp/Macroeconomics-William-Mitchell/dp/1137610662

https://nam-students.blogspot.com/2019/03/macroeconomics-2019-william-mitchell-l.html

https://www.macmillanihe.com/page/detail/Macroeconomics/?K=9781137610669

サンプル

https://www.macmillanihe.com/resources/sample-chapters/9781137610669_sample.pdf

「When Doves Cry」のイントロが鳴り響く株式市場

2019/4/2

……

発言者 MMTに対する見解

賛成

ニューヨーク州立大学のステファニー·ケルトン教授(MMTの提唱者)

・ユーロという共通通貨があり、独自の通貨を持たないギリシャなどは、独自の判断で無制

限の流動性供給を行うことはできない。それゆえデフォルトリスクがある。

・一方で、独自通貨を持つ米国のような国では 、政府債務の増加がマクロ的な供給不足

からインフレを起こすような場合でなければ、経済成長と雇用の増加が続いている限り、政

府債務の増加自体は問題ない。

反対

ポール·クルーグマン

支離滅裂だ。 “a mess”

(https://www.reuters.com/article/us-usa-economy-mmt/democrats-twitter-war-should-u-s-borrow-a-lot-or-a-whole-lot-idUSKCN1QN25Q)

ローレンス·サマーズ元財務長官

外部との取引がない閉鎖経済でない限り、自国通貨の暴落や物価が急上昇するハイパ

ーインフレを招く危険がある。非主流派のエコノミストによるばかげた解釈だ。

パウエルFRB議長

自国通貨建てで借り入れができる国は財政赤字を心配しなくてよいという考え方は間違いだ。

ウォーレン·バフェット

MMTを支持する気には全くなれない。赤字支出はインフレ「急上昇」につながりかねず、「危

険な領域に踏み込む必要はなく、そうした領域がどこにあるのか正確には分からない。

ガンドラック

大規模な「社会主義的プログラム」を正当化するために利用されている「完全なナンセンス」。

(出所: Bloombergをもとにフィリップ証券作成)

ローレンス·サマーズ元財務長官

外部との取引がない閉鎖経済でない限り、自国通貨の暴落や物価が急上昇するハイパ

ーインフレを招く危険がある。非主流派のエコノミストによるばかげた解釈だ。

パウエルFRB議長

自国通貨建てで借り入れができる国は財政赤字を心配しなくてよいという考え方は間違いだ。

ウォーレン·バフェット

MMTを支持する気には全くなれない。赤字支出はインフレ「急上昇」につながりかねず、「危

険な領域に踏み込む必要はなく、そうした領域がどこにあるのか正確には分からない。

ガンドラック

大規模な「社会主義的プログラム」を正当化するために利用されている「完全なナンセンス」。

(出所: Bloombergをもとにフィリップ証券作成)

【MMTへの識者の見方、および、日米の財政赤字・政府債務】

_____

これ三橋さんのMMT解説だけど、どう見ても経済101のスティーヴン・ヘイルの記事の定義と一字一句一緒。三橋さんに日本語リンク集を渡せて良かった。

econ101.jpスティーブン・ヘイル「解説:mmt(現代金融理論/

三橋TV第71回【正しい「経済学」が出現!MMT!】

(三橋は現代貨幣理論が正確な訳語だと指摘している)

ビル・ミッチェル「MMT(現代金融理論)の論じ方」(2013年11月5日) — 経済学101

https://twitter.com/econdays/status/956144313804587008?s=21

https://econ101.jp/ビル・ミッチェル「mmt(現代金融理論)の論/

https://econ101.jp/ビル・ミッチェル「mmt(現代金融理論)の論/

2018/1/4

ビル・ミッチェル「MMT(現代金融理論)の論じ方」(2013年11月5日)

2018年1月24日 by leave a comment

スティーブン・ヘイル「解説:MMT(現代金融理論)とは何か」(2017年1月31日) — 経済学101

スティーブン・ヘイル「解説:MMT(現代金融理論)とは何か」(2017年1月31日)

2018年2月2日 by 6 comments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

67 Comments:

発言者

MMTに対する見解

·ユーロという共通通貨があり、独自の通貨を

持たないギリシャなどは、独自の判断で無制

ニューヨー 限の流動性供給を行うことはできない。それ

州立大学のゆえデフォルトリスクがある。

ステファf デフォルト

|ニー·ケルト|一方で、独自通貨を持つ米国のような国で

ソ教授(MMT 、政府債務の増加がマクロ的な供給不足

の提唱者) |からインフレを起こすような場合でなければ、

賛

成

経済成長と雇用の増加が続いている限り、政

府債務の増加自体は問題ない。

ポール·ク

ルーグマン 支離滅裂だ。

。

外部との取引がない閉鎖経済でない限り、自

国通貨の暴落や物価が急上昇するハイパ

,ンス·

サマーズ元

財務 ターインフレを招く危険がある。非主流派のエコノ

ミストによるばかげた解釈だ。

|自国通貨建てで借り入れができる国は財政

|赤字を心配しなくてよいという考え方は間違いだ

MMTを支持する気には全くなれない。赤字支

|出はインフレ「急上昇」につながりかねず、「危

|険な領域に踏み込む必要はなく、そうした領

域がどこにあるのか正確には分からない。

大規模な「社会主義的プログラム」を正当化するために利用されている「完全なナンセンス」。

反パウエル

対 |FRB議長

lease

ウォーレン·

バフェット

ガンドラック

(出所: Bloombergをもとにフィリップ証券作成)

発言者 MMTに対する見解

賛成

ニューヨーク州立大学のステファニー·ケルン教授(MMTの提唱者)

・ユーロという共通通貨があり、独自の通貨を持たないギリシャなどは、独自の判断で無制

限の流動性供給を行うことはできない。それゆえデフォルトリスクがある。

・一方で、独自通貨を持つ米国のような国では 、政府債務の増加がマクロ的な供給不足

からインフレを起こすような場合でなければ、経済成長と雇用の増加が続いている限り、政

府債務の増加自体は問題ない。

反対

ポール·クルーグマン

支離滅裂だ。

ローレンス·サマーズ元財務長官

外部との取引がない閉鎖経済でない限り、自国通貨の暴落や物価が急上昇するハイパ

ーインフレを招く危険がある。非主流派のエコノミストによるばかげた解釈だ。

パウエルFRB議長

自国通貨建てで借り入れができる国は財政赤字を心配しなくてよいという考え方は間違いだ。

ウォーレン·バフェット

MMTを支持する気には全くなれない。赤字支出はインフレ「急上昇」につながりかねず、「危

険な領域に踏み込む必要はなく、そうした領域がどこにあるのか正確には分からない。

ガンドラック

大規模な「社会主義的プログラム」を正当化するために利用されている「完全なナンセンス」。

(出所: Bloombergをもとにフィリップ証券作成)

アバ・ラーナー1943

「機能的財政と連邦政府」負債 国債?

FUNCTIONAL FINANCE AND THE FEDERAL DEBT Author(s): ABBA P. LERNER 1943

https://www.gc.cuny.edu/CUNY_GC/media/LISCenter/pkrugman/lerner-function-finance.pdf

戦争中の論文というのは象徴的

日本でこれをやると円安になり一部の輸出産業が利益を得るが一時的だ

結局企業本体が海外投資家に買い叩かれる

実際2chもシャープもタカタも東芝も買い叩かれた

この本は、大学レベルのマクロ経済学における構造化された2学期(おそらくそれ以上)のシーケンスを提供します。

物語はすべての背景の学生にアクセス可能であり、すべての数学的および高度な教材は必要に応じて避けることができます。

パートA:はじめに

1はじめに

2マクロ経済学の考え方とやり方

3経済史と資本主義の台頭の概要

4国民所得と製品会計のシステム

5労働市場の概念と測定

6部門別会計と資金の流れ

7方法、ツールおよびテクニック

8マクロ経済学におけるフレーミングと言語

パートB:通貨、通貨、および銀行取引

9主権通貨論:政府とそのお金

10お金と銀行

パートC:国民所得、出力および雇用の決定

11古典的システム

12ケインズ氏と「古典」

13実効需要の理論

14労働に対するマクロ経済的需要

15総支出モデル

16総計の供給

パートDの雇用とインフレーション:理論と政策

17失業率とインフレ

18フィリップス曲線とその先

19完全雇用ポリシー

開かれた経済学における第E部経済政策

20金融政策および財政政策の概要

21主権国における財政政策

22財政空間と財政の持続可能性

23主権国における金融政策

24開放経済における政策:為替レート、国際収支および競争力

パートF経済的不安定性

25利益創出における投資の役割

26不安定経済の安定化

マクロ経済思想の第G部歴史

27経済思想史の概観

28 IS-LMの枠組み。

29現代経済学派

30マクロ経済学における新たな金銭的合意

第H部現時点でのデート

31最近のポリシーディベート

32世界金融危機を踏まえたマクロ経済学

33将来のためのマクロ経済学。

The book provides a structured two-semester sequence (probably more) in macroeconomics at the university-level.

The narrative is accessible to students of all backgrounds and all mathematical and advanced material can be avoided if desired.

PART A: INTRODUCTION & MEASUREMENT

1 Introduction

2 How to Think and Do Macroeconomics

3 A Brief Overview of the Economic History and the Rise of Capitalism

4 The System of National Income and Product Accounts

5 Labour Market Concepts and Measurement

6 Sectoral Accounting and the Flow of Funds

7 Methods, Tools and Techniques

8 Framing and Language in Macroeconomics

PART B: CURRENCY, MONEY & BANKING

9 Introduction to Sovereign Currency: The Government and its Money

10 Money and Banking

PART C: NATIONAL INCOME, OUTPUT AND EMPLOYMENT DETERMINATION

11 The Classical System

12 Mr Keynes and the ‘Classics’

13 The Theory of Effective Demand

14 The Macroeconomic Demand for Labour

15 The Aggregate Expenditure Model

16 Aggregate Supply

PART D UNEMPLOYMENT AND INFLATION: THEORY AND POLICY

17 Unemployment and Inflation

18 The Phillips Curve and Beyond

19 Full Employment Policy

PART E ECONOMIC POLICY IN AN OPEN ECONOMY

20 Introduction to Monetary and Fiscal Policy Operations

21 Fiscal Policy in Sovereign Nations

22 Fiscal Space and Fiscal Sustainability

23 Monetary Policy in Sovereign Nations

24 Policy in an Open Economy: Exchange Rates, Balance of Payments and Competitiveness

PART F ECONOMIC INSTABILITY

25 The Role of Investment in Profit Generation

26 Stabilising the Unstable Economy

PART G HISTORY OF MACROECONOMIC THOUGHT

27 Overview of the History of Economic Thought

28 The IS-LM Framework

29 Modern Schools of Economic Thought

30 The New Monetary Consensus in Macroeconomics

PART H CONTEMPORARY DEBATES

31 Recent Policy Debates

32 Macroeconomics in the Light of the Global Financial Crisis

33 Macroeconomics for the Future.

この本は、大学レベルのマクロ経済学における構造化された2学期(おそらくそれ以上)のシーケンスを提供します。

物語はすべての背景の学生にアクセス可能であり、すべての数学的および高度な教材は必要に応じて避けることができます。

パートA:はじめに

1はじめに

2マクロ経済学の考え方とやり方

3経済史と資本主義の台頭の概要

4国民所得と製品会計のシステム

5労働市場の概念と測定

6部門別会計と資金の流れ

7方法、ツールおよびテクニック

8マクロ経済学におけるフレーミングと言語

パートB:通貨、通貨、および銀行取引

9主権通貨論:政府とそのお金

10お金と銀行

パートC:国民所得、出力および雇用の決定

11古典的システム

12ケインズ氏と「古典」

13実効需要の理論

14労働に対するマクロ経済的需要

15総支出モデル

16総計の供給

パートDの雇用とインフレーション:理論と政策

17失業率とインフレ

18フィリップス曲線とその先

19完全雇用ポリシー

開かれた経済学における第E部経済政策

20金融政策および財政政策の概要

21主権国における財政政策

22財政空間と財政の持続可能性

23主権国における金融政策

24開放経済における政策:為替レート、国際収支および競争力

パートF経済的不安定性

25利益創出における投資の役割

26不安定経済の安定化

マクロ経済思想の第G部歴史

27経済思想史の概観

28 IS-LMフレームワーク

29現代経済学派

30マクロ経済学における新たな金銭的合意

第H部現時点でのデート

31最近のポリシーディベート

32世界金融危機を踏まえたマクロ経済学

33将来のためのマクロ経済学。

200 金持ち名無しさん、貧乏名無しさん (ワッチョイ e702-dCWx)[sage] 2019/05/26(日) 17:10:55.63 ID:q9bk8LN30

>>194

あほすぎる。

できることはできる。

でも、そんなことが検討されてるって話題が出た時点で米国債とドルの

信頼が崩れて、基軸通貨になれなくなって世界的なショックで

世界経済が壊滅する。

金利ってのはそういうものなんだよ。

たとえば2010年の民主党政権時代に小沢一郎が、日本の国有資産を

債権化して、その分借金を増やして、景気対策をやるって公約を出した。

そして、民主党の党首になりそうになった。

そうすると即座に日本国債の信任がゆらぐだろってことで、日本国債が

急落し金利が上昇した。

これは金融用語辞典で、小沢ショックっていう言葉が載ったくらいの事件になった。

ビル・ミッチェル「赤字財政支出 101 – Part 3」(2009年3月2日) — 経済学101

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-3」(2069年3月2日/…

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

政府-非政府部門間垂直取引の図

Full Employment Abandoned: Shifting sands and policy failuresから

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

政府部門

財務省と中央銀行

物やサービスを販売\ /中央銀行業務(OMO、決済)

金を販売 / ⬆︎ ⬇︎ │ 外貨、金

\ 政府支出

民間の信用市場 非政府部門 (貯蔵)通貨のストック

レバレッジ活動 ⬅︎➡︎ 銀行、家計、民間企業 ━━━ 準備預金

全取引の合計はゼロ 国債

貸出が預金を創造 非政府のブリキ小屋

⬇︎ 累積財政赤字を貯蔵

銀行信用

社債

未公開株

税

純金融資産を除去 ➡︎ ゴミ箱へ

上で示した図では、ストック累積が、我々が「非政府部門のブリキ小屋」(Non-government Tin Shed)と

名付けた不換紙幣・準備預金・政府債券の蓄積によってなされるということを示している。「キャンベラの

どこかに備蓄地域があって、国民政府がそこにすべての余剰物資を後の利用のために備蓄しているのだ」と

いう大衆の思い込みを解除するために、「ブリキ小屋」(Tin shed)というアナロジーを用いている――

それは過去の政府体制における重大主張だったのだ。実際には、そこに備蓄などない。なぜなら、余剰の

ある限り、購買力は永久に損なわれているからだ。しかし、非政府部門は確かに金融システムの

いたるところで「ブリキ小屋」を所有している。

政府部門から非政府部門へ流れるあらゆる支出は、非政府部門に現金・準備預金・債券の形で残っている

税負債(the taxation liabilities)を取り上げるものではない。したがって、「ブリキ小屋」に積み上げられ

ている金融資産の蓄積は、累積財政赤字を反映したものであるということが分かる。

垂直の線の一番下は税で、ごみ箱に繋げることで、何かをファイナンスしているのではないことを強調して

いる。税は民間部門の金融収支を減じるが、何ら政府のプラスになるわけではない――その減少分は請求さ

れるものの、どこかへ流れるわけではないのだ。

Macroeconomics 2019

William Mitchell (著), L. Randall Wray (著), Martin Watts (著)

https://www.amazon.co.jp/Macroeconomics-William-Mitchell/dp/1137610662

同様の図が2019原書ではp.371

Figure 23.2 Vertical and horizontal macroeconomic relations

https://1.bp.blogspot.com/-awwmzbCsaJg/XPDpG5My6_I/AAAAAAABjzk/QVRlFDKti1wh1v3PL6S4_YYBDOgAut-kQCLcBGAs/s1600/IMG_9141.JPG

こちらは統合政府(財務省、中央銀行)の図

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101-2.png

Vertical and horizontal macroeconomic relations の オンラインとオフラインの融合「Online Merges with Offline(OMO)」とは www.techfirm.co.jp/blog/online-merges-offline 2018/6/29-スマホ1つあれば生きていける」とさえ言われる中国では、Online Merges with Offline( 以下OMO)と言われる ... OMOとは-O2OとOMOの違い-WeChatミニプログラム(小 ... OMOとは? アフターデジタル時代の新ビジネスルール – 世界の流れと ... trillionsmiles.com/future/world-xd_06/ 2018/11/28-第2章 ビジネス編:OMO型ビジネスとは 2-1 OMOと ... それを、OMO(Online Merges with Offline)と呼んでい ... OMO (Online Merges with Offline、Online-Merge-Offline) - UX ... trillionsmiles.com/glossary/online-merges-with-offline/ 李開復は、オンラインとオフラインが融合した社会のことをOMOと呼んでおり、「ソファに座って口頭でフードデリバリーを注文する ... O2Oから「OMO」へ。スタバを脅かす勢いで成長する中国「Luckin Coffee ... www.trans-plus.jp > HOME > コラム 2019/2/18-オフライン]セルフ受け取り、またはデリバリー. 指定した店舗でQR ... OMOを意識した動線分析:顧客分析はオンラインとオフラインを横断する orange-operation.jp/posrejihikaku/sharing/17239.html 2019/1/24-これは、Online Merges with Offline、つまり「オンラインとオフラインの融合」という意味です。 今後はOMOを ... 小売店のデジタル化がいち早く進む中国の先進事例から学ぶ「OMO ... webtan.impress.co.jp/e/2018/05/30/29079 中国をはじめとする世界の先端企業の事例を通じて、「OMO(Online Merges Offline)」 を ...

コンテンツを削除 | 削除 | スパム

ビル・ミッチェル「赤字財政支出 101 – Part 3」(2009年3月2日) — 経済学101

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-3」(2069年3月2日/…

政府-非政府部門間垂直取引の図

Full Employment Abandoned: Shifting sands and policy failuresから

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

政府部門

財務省と中央銀行

物やサービスを販売\ /中央銀行業務(OMO、決済)

金を販売 / ⬆︎ ⬇︎ │ 外貨、金

\ 政府支出

民間の信用市場 非政府部門 (貯蔵)通貨のストック

レバレッジ活動 ⬅︎➡︎ 銀行、家計、民間企業 ━━━ 準備預金

全取引の合計はゼロ 国債

貸出が預金を創造 非政府のブリキ小屋

⬇︎ 累積財政赤字を貯蔵

/銀行信用

│社債

\未公開株

税

純金融資産を除去 ➡︎ ゴミ箱へ

上で示した図では、ストック累積が、我々が「非政府部門のブリキ小屋」(Non-government Tin Shed)と

名付けた不換紙幣・準備預金・政府債券の蓄積によってなされるということを示している。「キャンベラの

どこかに備蓄地域があって、国民政府がそこにすべての余剰物資を後の利用のために備蓄しているのだ」と

いう大衆の思い込みを解除するために、「ブリキ小屋」(Tin shed)というアナロジーを用いている――

それは過去の政府体制における重大主張だったのだ。実際には、そこに備蓄などない。なぜなら、余剰の

ある限り、購買力は永久に損なわれているからだ。しかし、非政府部門は確かに金融システムの

いたるところで「ブリキ小屋」を所有している。

政府部門から非政府部門へ流れるあらゆる支出は、非政府部門に現金・準備預金・債券の形で残っている

税負債(the taxation liabilities)を取り上げるものではない。したがって、「ブリキ小屋」に積み上げられ

ている金融資産の蓄積は、累積財政赤字を反映したものであるということが分かる。

垂直の線の一番下は税で、ごみ箱に繋げることで、何かをファイナンスしているのではないことを強調して

いる。税は民間部門の金融収支を減じるが、何ら政府のプラスになるわけではない――その減少分は請求さ

れるものの、どこかへ流れるわけではないのだ。

Macroeconomics 2019

William Mitchell (著), L. Randall Wray (著), Martin Watts (著)

https://www.amazon.co.jp/Macroeconomics-William-Mitchell/dp/1137610662

同様の図が2019原書ではp.371

Figure 23.2 Vertical and horizontal macroeconomic relations

https://1.bp.blogspot.com/-awwmzbCsaJg/XPDpG5My6_I/AAAAAAABjzk/QVRlFDKti1wh1v3PL6S4_YYBDOgAut-kQCLcBGAs/s1600/IMG_9141.JPG

こちらは統合政府(財務省、中央銀行)の図

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101-2.png

ビル・ミッチェル「赤字財政支出 101 – Part 3」(2009年3月2日) — 経済学101

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-3」(2069年3月2日/…

政府-非政府部門間垂直取引の図

Full Employment Abandoned: Shifting sands and policy failuresから

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

政府部門

財務省と中央銀行

物やサービスを販売\ /中央銀行業務(OMO、決済)

金を販売 / ⬆︎ ⬇︎ │ 外貨、金

\ 政府支出

民間の信用市場 非政府部門 (貯蔵)通貨のストック

レバレッジ活動 ⬅︎➡︎ 銀行、家計、民間企業 ━━━ 準備預金

全取引の合計はゼロ 国債

貸出が預金を創造 非政府のブリキ小屋

⬇︎ 累積財政赤字を貯蔵

/銀行信用

│社債

\未公開株

税

純金融資産を除去 ➡︎ ゴミ箱へ

上で示した図では、ストック累積が、我々が「非政府部門のブリキ小屋」(Non-government Tin Shed)と

名付けた不換紙幣・準備預金・政府債券の蓄積によってなされるということを示している。「キャンベラの

どこかに備蓄地域があって、国民政府がそこにすべての余剰物資を後の利用のために備蓄しているのだ」と

いう大衆の思い込みを解除するために、「ブリキ小屋」(Tin shed)というアナロジーを用いている――

それは過去の政府体制における重大主張だったのだ。実際には、そこに備蓄などない。なぜなら、余剰の

ある限り、購買力は永久に損なわれているからだ。しかし、非政府部門は確かに金融システムの

いたるところで「ブリキ小屋」を所有している。

政府部門から非政府部門へ流れるあらゆる支出は、非政府部門に現金・準備預金・債券の形で残っている

税負債(the taxation liabilities)を取り上げるものではない。したがって、「ブリキ小屋」に積み上げられ

ている金融資産の蓄積は、累積財政赤字を反映したものであるということが分かる。

垂直の線の一番下は税で、ごみ箱に繋げることで、何かをファイナンスしているのではないことを強調して

いる。税は民間部門の金融収支を減じるが、何ら政府のプラスになるわけではない――その減少分は請求さ

れるものの、どこかへ流れるわけではないのだ。

Macroeconomics 2019

William Mitchell (著), L. Randall Wray (著), Martin Watts (著)

https://www.amazon.co.jp/Macroeconomics-William-Mitchell/dp/1137610662

同様の図が2019原書ではp.371

Figure 23.2 Vertical and horizontal macroeconomic relations

https://1.bp.blogspot.com/-awwmzbCsaJg/XPDpG5My6_I/AAAAAAABjzk/QVRlFDKti1wh1v3PL6S4_YYBDOgAut-kQCLcBGAs/s1600/IMG_9141.JPG

こちらは統合政府(財務省、中央銀行)の図

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101-2.png

三橋貴明による同種の図

https://1.bp.blogspot.com/-SlP-0Sz0kKU/XOsjmPmtGsI/AAAAAAABjmI/AE6y9SKpF6szl06XorSUmFd9TMdKHROswCEwYBhgL/s1600/IMG_8464.PNG

3:57 午前

OMO - Online Merges with Offline、つまり「オンラインとオフラインの融合」という意味

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-3」(2009年3月2日/…

政府-非政府部門間垂直取引の図、Full Employment Abandoned: Shifting sands and policy failures 2008 から

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

政府部門

財務省と中央銀行

物やサービスを販売\ /中央銀行業務(OMO、決済)

金を販売 / ⬆︎ ⬇︎ │ 外貨、金

\ 政府支出

民間の信用市場 非政府部門 (貯蔵)通貨のストック

レバレッジ活動 ⬅︎➡︎ 銀行、家計、民間企業 ━━━ 準備預金

全取引の合計はゼロ 国債

貸出が預金を創造 非政府のブリキ小屋

⬇︎ 累積財政赤字を貯蔵

/銀行信用

│社債 税

\未公開株 純金融資産を除去 ➡︎ ゴミ箱へ

上で示した図では、ストック累積が、我々が「非政府部門のブリキ小屋」(Non-government Tin Shed)と

名付けた不換紙幣・準備預金・政府債券の蓄積によってなされるということを示している。「キャンベラの

どこかに備蓄地域があって、国民政府がそこにすべての余剰物資を後の利用のために備蓄しているのだ」と

いう大衆の思い込みを解除するために、「ブリキ小屋」(Tin shed)というアナロジーを用いている――

それは過去の政府体制における重大主張だったのだ。実際には、そこに備蓄などない。なぜなら、余剰の

ある限り、購買力は永久に損なわれているからだ。しかし、非政府部門は確かに金融システムの

いたるところで「ブリキ小屋」を所有している。

政府部門から非政府部門へ流れるあらゆる支出は、非政府部門に現金・準備預金・債券の形で残っている

税負債(the taxation liabilities)を取り上げるものではない。したがって、「ブリキ小屋」に積み上げられ

ている金融資産の蓄積は、累積財政赤字を反映したものであるということが分かる。

垂直の線の一番下は税で、ごみ箱に繋げることで、何かをファイナンスしているのではないことを強調して

いる。税は民間部門の金融収支を減じるが、何ら政府のプラスになるわけではない――その減少分は請求さ

れるものの、どこかへ流れるわけではないのだ。

OMO - Online Merges with Offline、つまり「オンラインとオフラインの融合」という意味

Macroeconomics 2019 William Mitchell 他

同様の図が2019原書ではp.371

Figure 23.2 Vertical and horizontal macroeconomic relations

https://1.bp.blogspot.com/-awwmzbCsaJg/XPDpG5My6_I/AAAAAAABjzk/QVRlFDKti1wh1v3PL6S4_YYBDOgAut-kQCLcBGAs/s1600/IMG_9141.JPG

こちらは統合政府(財務省、中央銀行)の図

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101-2.png

三橋貴明による同種の図

https://1.bp.blogspot.com/-SlP-0Sz0kKU/XOsjmPmtGsI/AAAAAAABjmI/AE6y9SKpF6szl06XorSUmFd9TMdKHROswCEwYBhgL/s1600/IMG_8464.PNG

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-3」(2009年3月2日/…

政府-非政府部門間垂直取引の図、Full Employment Abandoned: Shifting sands and policy failures 2008 から

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

政府部門

財務省と中央銀行

物やサービスを販売\ /中央銀行業務(OMO、決済)

金を販売 / ⬆︎ ⬇︎ │ 外貨、金

\ 政府支出

民間の信用市場 非政府部門 (貯蔵)通貨のストック

レバレッジ活動 ⬅︎➡︎ 銀行、家計、民間企業 ━━━ 準備預金

全取引の合計はゼロ 国債

貸出が預金を創造 非政府のブリキ小屋

⬇︎ 累積財政赤字を貯蔵

/銀行信用

│社債 税

\未公開株 純金融資産を除去 ➡︎ ゴミ箱へ

上で示した図では、ストック累積が、我々が「非政府部門のブリキ小屋」(Non-government Tin Shed)と

名付けた不換紙幣・準備預金・政府債券の蓄積によってなされるということを示している。「キャンベラの

どこかに備蓄地域があって、国民政府がそこにすべての余剰物資を後の利用のために備蓄しているのだ」と

いう大衆の思い込みを解除するために、「ブリキ小屋」(Tin shed)というアナロジーを用いている――

それは過去の政府体制における重大主張だったのだ。実際には、そこに備蓄などない。なぜなら、余剰の

ある限り、購買力は永久に損なわれているからだ。しかし、非政府部門は確かに金融システムの

いたるところで「ブリキ小屋」を所有している。

政府部門から非政府部門へ流れるあらゆる支出は、非政府部門に現金・準備預金・債券の形で残っている

税負債(the taxation liabilities)を取り上げるものではない。したがって、「ブリキ小屋」に積み上げられ

ている金融資産の蓄積は、累積財政赤字を反映したものであるということが分かる。

垂直の線の一番下は税で、ごみ箱に繋げることで、何かをファイナンスしているのではないことを強調して

いる。税は民間部門の金融収支を減じるが、何ら政府のプラスになるわけではない――その減少分は請求さ

れるものの、どこかへ流れるわけではないのだ。

OMO - Online Merges with Offline、つまり「オンラインとオフラインの融合」という意味

Macroeconomics 2019 William Mitchell 他 同様の図が2019原書ではp.371

Figure 23.2 Vertical and horizontal macroeconomic relations

https://1.bp.blogspot.com/-awwmzbCsaJg/XPDpG5My6_I/AAAAAAABjzk/QVRlFDKti1wh1v3PL6S4_YYBDOgAut-kQCLcBGAs/s1600/IMG_9141.JPG

こちらは統合政府(財務省、中央銀行)の図

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101-2.png

三橋貴明による同種の図

https://1.bp.blogspot.com/-SlP-0Sz0kKU/XOsjmPmtGsI/AAAAAAABjmI/AE6y9SKpF6szl06XorSUmFd9TMdKHROswCEwYBhgL/s1600/IMG_8464.PNG

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-3」(2009年3月2日/…

政府-非政府部門間垂直取引の図、Full Employment Abandoned: Shifting sands and policy failures 2008 から

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

政府部門

財務省と中央銀行

物やサービスを販売\ /中央銀行業務(OMO、決済)

金を販売 / ⬆︎ ⬇︎ │ 外貨、金

\ 政府支出

民間の信用市場 非政府部門 (貯蔵)通貨のストック

レバレッジ活動 ⬅︎➡︎ 銀行、家計、民間企業 ━━━ 準備預金

全取引の合計はゼロ 国債

貸出が預金を創造 非政府のブリキ小屋

⬇︎ 累積財政赤字を貯蔵

/銀行信用

│社債 税

\未公開株 純金融資産を除去 ➡︎ ゴミ箱へ

(OMO - Online Merges with Offline、オンラインとオフラインの融合)

上で示した図では、ストック累積が、我々が「非政府部門のブリキ小屋」(Non-government Tin Shed)と

名付けた不換紙幣・準備預金・政府債券の蓄積によってなされるということを示している。「キャンベラの

どこかに備蓄地域があって、国民政府がそこにすべての余剰物資を後の利用のために備蓄しているのだ」と

いう大衆の思い込みを解除するために、「ブリキ小屋」(Tin shed)というアナロジーを用いている――

それは過去の政府体制における重大主張だったのだ。実際には、そこに備蓄などない。なぜなら、余剰の

ある限り、購買力は永久に損なわれているからだ。…

…

垂直の線の一番下は税で、ごみ箱に繋げることで、何かをファイナンスしているのではないことを強調して

いる。税は民間部門の金融収支を減じるが、何ら政府のプラスになるわけではない――その減少分は請求さ

れるものの、どこかへ流れるわけではないのだ。

Macroeconomics 2019 William Mitchell 他 同様の図が2019原書ではp.371、Figure 23.2 Vertical and horizontal macroeconomic relations

https://1.bp.blogspot.com/-awwmzbCsaJg/XPDpG5My6_I/AAAAAAABjzk/QVRlFDKti1wh1v3PL6S4_YYBDOgAut-kQCLcBGAs/s1600/IMG_9141.JPG

統合政府(財務省、中央銀行)の図 https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101-2.png

三橋貴明による同種の図

https://1.bp.blogspot.com/-SlP-0Sz0kKU/XOsjmPmtGsI/AAAAAAABjmI/AE6y9SKpF6szl06XorSUmFd9TMdKHROswCEwYBhgL/s1600/IMG_8464.PNG

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-3」(2009年3月2日/…

政府-非政府部門間垂直取引の図、Full Employment Abandoned: Shifting sands and policy failures 2008 から

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

政府部門

財務省と中央銀行

物やサービスを販売\ /中央銀行業務(OMO、決済)

金を販売 / ⬆︎ ⬇︎ │ 外貨、金

\ 政府支出

民間の信用市場 非政府部門 (貯蔵)通貨のストック

レバレッジ活動 ⬅︎➡︎ 銀行、家計、民間企業 ━━━ 準備預金

全取引の合計はゼロ 国債

貸出が預金を創造 非政府のブリキ小屋

⬇︎ 累積財政赤字を貯蔵

/銀行信用

│社債 税

\未公開株 純金融資産を除去 ➡︎ ゴミ箱へ

(OMO - Online Merges with Offline、オンラインとオフラインの融合)

上で示した図では、ストック累積が、我々が「非政府部門のブリキ小屋」(Non-government Tin Shed)と

名付けた不換紙幣・準備預金・政府債券の蓄積によってなされるということを示している。「キャンベラの

どこかに備蓄地域があって、国民政府がそこにすべての余剰物資を後の利用のために備蓄しているのだ」と

いう大衆の思い込みを解除するために、「ブリキ小屋」(Tin shed)というアナロジーを用いている――

それは過去の政府体制における重大主張だったのだ。実際には、そこに備蓄などない。なぜなら、余剰の

ある限り、購買力は永久に損なわれているからだ。…

垂直の線の一番下は税で、ごみ箱に繋げることで、何かをファイナンスしているのではないことを強調して

いる。税は民間部門の金融収支を減じるが、何ら政府のプラスになるわけではない――その減少分は請求さ

れるものの、どこかへ流れるわけではないのだ。

同様の図が Macroeconomics ,William Mitchell 他 2019原書ではp.371、Figure 23.2 Vertical and horizontal macroeconomic relations

https://i.gyazo.com/1222f5e0400220d26c894fbc52b22a05.jpg

統合政府(財務省、中央銀行)の図 https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101-2.png

三橋貴明による同種の図 https://i.gyazo.com/38b2bf4d857fd651ec8953ce68bebc59.png

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-3」(2009年3月2日/…

政府-非政府部門間垂直取引の図、Full Employment Abandoned: Shifting sands and policy failures 2008 から

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

政府部門

財務省と中央銀行

物やサービスを販売\ /中央銀行業務(OMO、決済)

金を販売 / ⬆︎ ⬇︎ │ 外貨、金

\ 政府支出

民間の信用市場 非政府部門 (貯蔵)通貨のストック

レバレッジ活動 ⬅︎➡︎ 銀行、家計、民間企業 ━━━ 準備預金

全取引の合計はゼロ 国債

貸出が預金を創造 非政府のブリキ小屋

⬇︎ 累積財政赤字を貯蔵

/銀行信用

│社債 税

\未公開株 純金融資産を除去 ➡︎ ゴミ箱へ

(OMO - Online Merges with Offline、オンラインとオフラインの融合)

上で示した図では、ストック累積が、我々が「非政府部門のブリキ小屋」(Non-government Tin Shed)と

名付けた不換紙幣・準備預金・政府債券の蓄積によってなされるということを示している。「キャンベラの

どこかに備蓄地域があって、国民政府がそこにすべての余剰物資を後の利用のために備蓄しているのだ」と

いう大衆の思い込みを解除するために、「ブリキ小屋」(Tin shed)というアナロジーを用いている――

それは過去の政府体制における重大主張だったのだ。実際には、そこに備蓄などない。なぜなら、余剰の

ある限り、購買力は永久に損なわれているからだ。…

垂直の線の一番下は税で、ごみ箱に繋げることで、何かをファイナンスしているのではないことを強調して

いる。税は民間部門の金融収支を減じるが、何ら政府のプラスになるわけではない――その減少分は請求さ

れるものの、どこかへ流れるわけではないのだ。

同様の図が Macroeconomics ,William Mitchell 他 2019原書ではp.371、Figure 23.2 Vertical and horizontal

macroeconomic relations https://i.gyazo.com/1222f5e0400220d26c894fbc52b22a05.jpg

統合政府(財務省、中央銀行)の図 https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101-2.png

三橋貴明による同種の図 https://i.gyazo.com/38b2bf4d857fd651ec8953ce68bebc59.png

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-3」(2009年3月2日/…

政府-非政府部門間垂直取引の図、Full Employment Abandoned: Shifting sands and policy failures 2008 から

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

政府部門

財務省と中央銀行

物やサービスを販売\ /中央銀行業務(OMO、決済)

金を販売 / ⬆︎ ⬇︎ │ 外貨、金

\ 政府支出

民間の信用市場 非政府部門 (貯蔵)通貨のストック

レバレッジ活動 ⬅︎➡︎ 銀行、家計、民間企業 ━━━ 準備預金

全取引の合計はゼロ 国債

貸出が預金を創造 非政府のブリキ小屋

⬇︎ 累積財政赤字を貯蔵

/銀行信用

│社債 税

\未公開株 純金融資産を除去 ➡︎ ゴミ箱へ

(OMO - Online Merges with Offline、オンラインとオフラインの融合)

上で示した図では、ストック累積が、我々が「非政府部門のブリキ小屋」(Non-government Tin Shed)と

名付けた不換紙幣・準備預金・政府債券の蓄積によってなされるということを示している。「キャンベラの

どこかに備蓄地域があって、国民政府がそこにすべての余剰物資を後の利用のために備蓄しているのだ」と

いう大衆の思い込みを解除するために、「ブリキ小屋」(Tin shed)というアナロジーを用いている――

それは過去の政府体制における重大主張だったのだ。実際には、そこに備蓄などない。なぜなら、余剰の

ある限り、購買力は永久に損なわれているからだ。…

垂直の線の一番下は税で、ごみ箱に繋げることで、何かをファイナンスしているのではないことを強調して

いる。税は民間部門の金融収支を減じるが、何ら政府のプラスになるわけではない――その減少分は請求さ

れるものの、どこかへ流れるわけではないのだ。

同様の図が Macroeconomics ,William Mitchell 他 2019原書ではp.371、Figure 23.2 Vertical and horizontal

macroeconomic relations、https://i.gyazo.com/1222f5e0400220d26c894fbc52b22a05.jpg

統合政府(財務省、中央銀行)の図、https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101-2.png

三橋貴明による同種の図、https://i.gyazo.com/38b2bf4d857fd651ec8953ce68bebc59.png

レイのバスタブや、ケルトンの以下の説明と呼応している

https://video.twimg.com/ext_tw_video/1133002891201933313/pu/vid/1280x720/WhePUmi_ZpvaVkpH.mp4

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-3」(2009年3月2日/…

政府-非政府部門間垂直取引の図、Full Employment Abandoned: Shifting sands and policy failures 2008 から

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

政府部門

財務省と中央銀行

物やサービスを販売\ /中央銀行業務(OMO、決済)

金を販売 / ⬆︎ ⬇︎ │ 外貨、金

\ 政府支出

民間の信用市場 非政府部門 (貯蔵)通貨のストック

レバレッジ活動 ⬅︎➡︎ 銀行、家計、民間企業 ━━━ 準備預金

全取引の合計はゼロ 国債

貸出が預金を創造 非政府のブリキ小屋

⬇︎ 累積財政赤字を貯蔵

/銀行信用

│社債 税

\未公開株 純金融資産を除去 ➡︎ ゴミ箱へ

(OMO - Online Merges with Offline、オンラインとオフラインの融合)

上で示した図では、ストック累積が、我々が「非政府部門のブリキ小屋」(Non-government Tin Shed)と

名付けた不換紙幣・準備預金・政府債券の蓄積によってなされるということを示している。「キャンベラの

どこかに備蓄地域があって、国民政府がそこにすべての余剰物資を後の利用のために備蓄しているのだ」と

いう大衆の思い込みを解除するために、「ブリキ小屋」(Tin shed)というアナロジーを用いている――

それは過去の政府体制における重大主張だったのだ。実際には、そこに備蓄などない。なぜなら、余剰の

ある限り、購買力は永久に損なわれているからだ。…

垂直の線の一番下は税で、ごみ箱に繋げることで、何かをファイナンスしているのではないことを強調して

いる。税は民間部門の金融収支を減じるが、何ら政府のプラスになるわけではない――その減少分は請求さ

れるものの、どこかへ流れるわけではないのだ。

同様の図が Macroeconomics ,William Mitchell 他 2019原書ではp.371、Figure 23.2 Vertical and horizontal

macroeconomic relations、https://i.gyazo.com/1222f5e0400220d26c894fbc52b22a05.jpg

統合政府(財務省、中央銀行)の図、https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101-2.png

三橋貴明による同種の図、https://i.gyazo.com/38b2bf4d857fd651ec8953ce68bebc59.png

レイのバスタブや、ケルトンの以下の説明と呼応している

https://video.twimg.com/ext_tw_video/1133002891201933313/pu/vid/1280x720/WhePUmi_ZpvaVkpH.mp4

a vertical line works better.

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-3」(2009年3月2日/…

政府-非政府部門間垂直取引の図、Full Employment Abandoned: Shifting sands and policy failures 2008 から

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

政府部門

財務省と中央銀行

[物やサービスを販売、 [中央銀行業務(OMO決済)、

金を販売] ⬆︎ ⬇︎ 政府支出、金、┏━┓

政府支出]┏━┛ ┗━┓

┳┻━━━━━┻┳

民間の信用市場 非政府部門(貯蔵)┃通貨のストック┃

レバレッジ活動⬅︎➡︎ 銀行、家計、━━ ┃準備預金、国債┃

全取引の合計はゼロ 民間企業 ┻━━━━━━━┻

貸出が預金を創造 非政府のブリキ小屋

[銀行信用、 ⬇︎ 累積財政赤字を貯蔵

社債、 税

未公開株] 純金融資産を除去 ➡︎ ゴミ箱へ

(OMO - Online Merges with Offline、オンラインとオフラインの融合)

《上で示した図では、ストック累積が、我々が「非政府部門のブリキ小屋」(Non-government Tin Shed)と

名付けた不換紙幣・準備預金・政府債券の蓄積によってなされるということを示している。「キャンベラの

どこかに備蓄地域があって、国民政府がそこにすべての余剰物資を後の利用のために備蓄しているのだ」と

いう大衆の思い込みを解除するために、「ブリキ小屋」(Tin shed)というアナロジーを用いている――

それは過去の政府体制における重大主張だったのだ。実際には、そこに備蓄などない。なぜなら、余剰の

ある限り、購買力は永久に損なわれているからだ。…

垂直の線の一番下は税で、ごみ箱に繋げることで、何かをファイナンスしているのではないことを強調して

いる。税は民間部門の金融収支を減じるが、何ら政府のプラスになるわけではない――その減少分は請求さ

れるものの、どこかへ流れるわけではないのだ。》

同様の図が Macroeconomics ,William Mitchell 他 2019原書ではp.371、Figure 23.2 Vertical and horizontal

macroeconomic relations、https://i.gyazo.com/1222f5e0400220d26c894fbc52b22a05.jpg

統合政府(財務省、中央銀行)の図、https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101-2.png

三橋貴明による同種の図、https://i.gyazo.com/38b2bf4d857fd651ec8953ce68bebc59.png

レイのバスタブや、ケルトンの以下の説明と呼応している「a vertical line works better…」

https://video.twimg.com/ext_tw_video/1133002891201933313/pu/vid/1280x720/WhePUmi_ZpvaVkpH.mp4

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-3」(2009年3月2日/…

政府-非政府部門間垂直取引の図、Full Employment Abandoned: Shifting sands and policy failures 2008 から

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

政府部門

財務省と中央銀行

[物やサービスを販売、 [中央銀行業務(OMO,決済)、

金を販売] ⬆︎ ⬇︎ 外貨、金、 ┏━┓

政府支出]┏━┛ ┗━┓

┳┻━━━━━┻┳

民間の信用市場 非政府部門(貯蔵)┃通貨のストック┃

レバレッジ活動⬅︎➡︎ 銀行、家計、━━ ┃準備預金、国債┃

全取引の合計はゼロ 民間企業 ┻━━━━━━━┻

貸出が預金を創造 非政府のブリキ小屋

[銀行信用、 ⬇︎ 累積財政赤字を貯蔵

社債、 税

未公開株] 純金融資産を除去 ➡︎ ゴミ箱へ

(OMO - Online Merges with Offline、オンラインとオフラインの融合)

《上で示した図では、ストック累積が、我々が「非政府部門のブリキ小屋」(Non-government Tin Shed)と

名付けた不換紙幣・準備預金・政府債券の蓄積によってなされるということを示している。「キャンベラの

どこかに備蓄地域があって、国民政府がそこにすべての余剰物資を後の利用のために備蓄しているのだ」と

いう大衆の思い込みを解除するために、「ブリキ小屋」(Tin shed)というアナロジーを用いている――

それは過去の政府体制における重大主張だったのだ。実際には、そこに備蓄などない。なぜなら、余剰の

ある限り、購買力は永久に損なわれているからだ。…

垂直の線の一番下は税で、ごみ箱に繋げることで、何かをファイナンスしているのではないことを強調して

いる。税は民間部門の金融収支を減じるが、何ら政府のプラスになるわけではない――その減少分は請求さ

れるものの、どこかへ流れるわけではないのだ。》

同様の図が Macroeconomics ,William Mitchell 他 2019原書ではp.371、Figure 23.2 Vertical and horizontal

macroeconomic relations、https://i.gyazo.com/1222f5e0400220d26c894fbc52b22a05.jpg

統合政府(財務省、中央銀行)の図、https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101-2.png

三橋貴明による同種の図、https://i.gyazo.com/38b2bf4d857fd651ec8953ce68bebc59.png

レイのバスタブや、ケルトンの以下の説明と呼応している「a vertical line works better…」

https://video.twimg.com/ext_tw_video/1133002891201933313/pu/vid/1280x720/WhePUmi_ZpvaVkpH.mp4

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-3」(2009年3月2日/…

政府-非政府部門間垂直取引の図、Full Employment Abandoned: Shifting sands and policy failures 2008 から

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

政府部門

財務省と中央銀行

[物やサービスを販売、▲ ┃[中央銀行業務(OMO,決済)、

金を販売] ┃ ▼ 外貨、金、 ┏━┓

政府支出]┏━┛ ┗━┓

┳┻━━━━━┻┳

民間の信用市場 非政府部門(貯蔵)┃通貨のストック┃

レバレッジ活動←→ 銀行、家計、━━ ┃準備預金、国債┃

全取引の合計はゼロ 民間企業 ┻━━━━━━━┻

貸出が預金を創造 ┃ 非政府のブリキ小屋

[銀行信用、 ▼ 累積財政赤字を貯蔵

社債、 税

未公開株] 純金融資産を除去 → ゴミ箱へ

(OMO - Online Merges with Offline、オンラインとオフラインの融合)

《上で示した図では、ストック累積が、我々が「非政府部門のブリキ小屋」(Non-government

Tin Shed)と名付けた不換紙幣・準備預金・政府債券の蓄積によってなされるということを示して

いる。「キャンベラのどこかに備蓄地域があって、国民政府がそこにすべての余剰物資を後の利用

のために備蓄しているのだ」という大衆の思い込みを解除するために、「ブリキ小屋」(Tin shed)

というアナロジーを用いている――それは過去の政府体制における重大主張だったのだ。実際には、

そこに備蓄などない。(略)垂直の線の一番下は税で、ごみ箱に繋げることで、何かをファイナンス

しているのではないことを強調している。税は民間部門の金融収支を減じるが、何ら政府のプラスに

なるわけではない――その減少分は請求されるものの、どこかへ流れるわけではないのだ。》

同様の図が Macroeconomics ,William Mitchell 他 2019原書ではp.371、Figure 23.2 Vertical and horizontal

macroeconomic relations、https://i.gyazo.com/1222f5e0400220d26c894fbc52b22a05.jpg

統合政府(財務省、中央銀行)の図、https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101-2.png

三橋貴明による同種の図、https://i.gyazo.com/38b2bf4d857fd651ec8953ce68bebc59.png

レイのバスタブや、ケルトンの以下の説明と呼応している「a vertical line works better…」

https://video.twimg.com/ext_tw_video/1133002891201933313/pu/vid/1280x720/WhePUmi_ZpvaVkpH.mp4

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-3」(2009年3月2日/…

政府-非政府部門間垂直取引の図、https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

政府部門

財務省と中央銀行

[物やサービスを販売、▲ ┃[中央銀行業務(OMO,決済)、

金を販売] ┃ ▼ 外貨、金、 ┏━┓

政府支出]┏━┛ ┗━┓

┳┻━━━━━┻┳

民間の信用市場 非政府部門(貯蔵)┃通貨のストック┃

レバレッジ活動←→ 銀行、家計、━━ ┃準備預金、国債┃

全取引の合計はゼロ 民間企業 ┻━━━━━━━┻

貸出が預金を創造 ┃ 非政府のブリキ小屋

[銀行信用、 ▼ 累積財政赤字を貯蔵

社債、 税

未公開株] 純金融資産を除去 → ゴミ箱へ

(OMO - Online Merges with Offline、

オンラインとオフラインの融合)

《上で示した図では、ストック累積が、我々が「非政府部門のブリキ小屋」

(Non-government Tin Shed)と名付けた不換紙幣・準備預金・政府債券の蓄積

によってなされるということを示している。.…どこかに備蓄地域があって、国民

政府がそこにすべての余剰物資を後の利用のために備蓄している…という大衆の

思い込みを解除するために、「ブリキ小屋」(Tin shed)というアナロジーを用

いている…実際には、そこに備蓄などない…。垂直の線の一番下は税で、ごみ箱

に繋げることで、何かをファイナンスしているのではないことを強調している。

税は民間部門の金融収支を減じるが、何ら政府のプラスになるわけではない――

その減少分は請求されるものの、どこかへ流れるわけではないのだ。》

同様の図が Macroeconomics ,William Mitchell 他 2019 p.371、https://i.gyazo.com/1222f5e0400220d26c894fbc52b22a05.jpg

統合政府(財務省、中央銀行)の図、https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101-2.png

三橋貴明による同種の図、https://i.gyazo.com/38b2bf4d857fd651ec8953ce68bebc59.png

レイのバスタブや、ケルトンの以下の説明(「a vertical line works better…」)とも呼応している。

https://video.twimg.com/ext_tw_video/1133002891201933313/pu/vid/1280x720/WhePUmi_ZpvaVkpH.mp4

統合政府部門

┏━━━━━━━┻━━━━━━━┓

⬇︎ ⬇︎

財務省 中央銀行

1銀行口座残高の増減 1金融政策で金利(r)を設定

による支出(G)と税(T) 2システム全体の現金収支でrを┓

┏2G>T=財政赤字 調整 ┃

┃3G<T=財政黒字 3つまり民間銀行のために保持 ┃

┃ している準備預金量を調整 ┃

G加算┃ ┃中銀

┃ 中央銀行に置かれた民間銀行の準備預金 ┃国債売却

┗━━➡︎ 1個々の銀行準備預金収支の合計がシステム全体の収支 ⬅︎━┛除去

2Gは準備預金を増やし、Tは減らす

3中央銀行は国債売却により準備預金を減らし、国債買入で増やす

毎日の最終的な現金ポジションは財政収支の影響を受ける 中銀

除去⬅︎━━━ 1財政赤字なら、準備預金過多となる ━➡︎国債買入

2財政黒字なら、準備預金不足となる 加算

⬆︎

┏━━━━━━━┳━━━┻━━━┳━━━━━━┓

⬇︎ ⬇︎ ⬇︎ ⬇︎

銀行A 銀行B 銀行C 銀行D

準備預金 ⬅︎➡︎ 準備預金 ⬅︎➡︎ 準備預金 ⬅︎➡︎ 準備預金

過剰 不足 過剰 不足

統合政府部門

┏━━━━━━━┻━━━━━━━┓

⬇︎ ⬇︎

財務省 中央銀行

1銀行口座残高の増減 1金融政策で金利(r)を設定

による支出(G)と税(T) 2システム全体の現金収支でrを

┏2G>T=財政赤字 調整 ┓

┃3G<T=財政黒字 3つまり民間銀行のために保持 ┃

┃ している準備預金量を調整 ┃

G加算┃ ┃中央銀行

┃ 中央銀行に置かれた民間銀行の準備預金 ┃国債売却

┗━━➡︎ 1個々の銀行準備預金収支の合計がシステム全体の収支 ⬅︎━┛除去

2Gは準備預金を増やし、Tは減らす

3中央銀行は国債売却により準備預金を減らし、国債買入で増やす

毎日の最終的な現金ポジションは財政収支の影響を受ける 中央銀行

除去⬅︎━━━ 1財政赤字なら、準備預金過多となる ━➡︎国債買入

2財政黒字なら、準備預金不足となる 加算

⬆︎

┏━━━━━━━┳━━━┻━━━┳━━━━━━┓

⬇︎ ⬇︎ ⬇︎ ⬇︎

銀行A 銀行B 銀行C 銀行D

準備預金 ⬅︎➡︎ 準備預金 ⬅︎➡︎ 準備預金 ⬅︎➡︎ 準備預金

過剰 不足 過剰 不足

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-3」(2009年3月2日/…

政府-非政府部門間垂直取引の図、https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

政府部門

財務省と中央銀行

[物やサービスを販売、▲ ┃[中央銀行業務(OMO,決済)、

金を販売] ┃ ▼ 外貨、金、 ┏━┓

政府支出]┏━┛ ┗━┓

┳┻━━━━━┻┳

民間の信用市場 非政府部門(貯蔵)┃通貨のストック┃

レバレッジ活動←→ 銀行、家計、━━ ┃準備預金、国債┃

全取引の合計はゼロ 民間企業 ┻━━━━━━━┻

貸出が預金を創造 ┃ 非政府のブリキ小屋

[銀行信用、 ▼ 累積財政赤字を貯蔵

社債、 税

未公開株] 純金融資産を除去 → ゴミ箱へ

(OMO - Online Merges with Offline、オンラインとオフラインの融合)

《上で示した図では、ストック累積が、我々が「非政府部門のブリキ小屋」

(Non-government Tin Shed)と名付けた不換紙幣・準備預金・政府債券の蓄積

によってなされるということを示している。.…どこかに備蓄地域があって、国民

政府がそこにすべての余剰物資を後の利用のために備蓄している…という大衆の

思い込みを解除するために、「ブリキ小屋」(Tin shed)というアナロジーを用

いている…実際には、そこに備蓄などない…。垂直の線の一番下は税で、ごみ箱

に繋げることで、何かをファイナンスしているのではないことを強調している。

税は民間部門の金融収支を減じるが、何ら政府のプラスになるわけではない――

その減少分は請求されるものの、どこかへ流れるわけではないのだ。》

同様の図が Macroeconomics ,William Mitchell 他 2019 p.371、https://i.gyazo.com/1222f5e0400220d26c894fbc52b22a05.jpg

統合政府(財務省、中央銀行)の図、https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101-2.png

三橋貴明による同種の図、https://i.gyazo.com/38b2bf4d857fd651ec8953ce68bebc59.png

レイのバスタブや、ケルトンの以下の説明(「a vertical line works better…」)とも呼応している。

https://video.twimg.com/ext_tw_video/1133002891201933313/pu/vid/1280x720/WhePUmi_ZpvaVkpH.mp4

統合政府部門

┏━━━━━━━┻━━━━━━━┓

⬇︎ ⬇︎

財務省 中央銀行

1銀行口座残高の増減 1金融政策で金利(r)を設定

による支出(G)と税(T) 2システム全体の現金収支でrを

┏2G>T=財政赤字 調整 ┓

┃3G<T=財政黒字 3つまり民間銀行のために保持 ┃

┃ している準備預金量を調整 ┃

G加算┃ ┃中央銀行

┃ 中央銀行に置かれた民間銀行の準備預金 ┃国債売却

┗━━➡︎ 1個々の銀行準備預金収支の合計がシステム全体の収支 ⬅︎━┛除去

2Gは準備預金を増やし、Tは減らす

3中央銀行は国債売却により準備預金を減らし、国債買入で増やす

毎日の最終的な現金ポジションは財政収支の影響を受ける 中央銀行

除去⬅︎━━━ 1財政赤字なら、準備預金過多となる ━➡︎国債買入

2財政黒字なら、準備預金不足となる 加算

⬆︎

┏━━━━━━━┳━━━┻━━━┳━━━━━━┓

⬇︎ ⬇︎ ⬇︎ ⬇︎

銀行A 銀行B 銀行C 銀行D

準備預金 ⬅︎➡︎ 準備預金 ⬅︎➡︎ 準備預金 ⬅︎➡︎ 準備預金

過剰 不足 過剰 不足

統合政府(財務省、中央銀行)の図、https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101-2.png

三橋貴明による同種の図、https://i.gyazo.com/38b2bf4d857fd651ec8953ce68bebc59.png

レイのバスタブや、ケルトンの以下の説明(「a vertical line works better…」)とも呼応している。

https://video.twimg.com/ext_tw_video/1133002891201933313/pu/vid/1280x720/WhePUmi_ZpvaVkpH.mp4

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-3」(2009年3月2日/…

政府-非政府部門間垂直取引の図、https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

政府部門

財務省と中央銀行

[物やサービスを販売、▲ ┃[中央銀行業務(OMO,決済)、

金を販売] ┃ ┃ 外貨、金、 ┏━┓

┃ ▼ 政府支出]┏━┛ ┗━┓

┳┻━━━━━┻┳

民間の信用市場 非政府部門(貯蔵)┃通貨のストック┃

レバレッジ活動←→ 銀行、家計、━━ ┃準備預金、国債┃

全取引の合計はゼロ 民間企業 ┻━━━━━━━┻

貸出が預金を創造 ┃ 非政府のブリキ小屋

[銀行信用、 ▼ 累積財政赤字を貯蔵

社債、 税

未公開株] 純金融資産を除去 → ゴミ箱へ

(OMO - Online Merges with Offline、オンラインとオフラインの融合)

《上で示した図では、ストック累積が、我々が「非政府部門のブリキ小屋」

(Non-government Tin Shed)と名付けた不換紙幣・準備預金・政府債券の蓄積

によってなされるということを示している。.…どこかに備蓄地域があって、国民

政府がそこにすべての余剰物資を後の利用のために備蓄している…という大衆の

思い込みを解除するために、「ブリキ小屋」(Tin shed)というアナロジーを用

いている…実際には、そこに備蓄などない…。垂直の線の一番下は税で、ごみ箱

に繋げることで、何かをファイナンスしているのではないことを強調している。

税は民間部門の金融収支を減じるが、何ら政府のプラスになるわけではない――

その減少分は請求されるものの、どこかへ流れるわけではないのだ。》

同様の図が Macroeconomics ,William Mitchell 他 2019 p.371、

https://i.gyazo.com/1222f5e0400220d26c894fbc52b22a05.jpg

レイのバスタブや、ケルトンの以下の説明(「a vertical line works better…」)とも呼応している。

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-3」(2009年3月2日/…

政府-非政府部門間垂直取引の図、

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

《政府部門》

財務省と中央銀行

[物やサービスを販売、▲ ┃[中央銀行業務(OMO,決済)、

金を販売] ┃ ┃ 外貨、金、 ┏━┓

┃ ▼ 政府支出]┏━┛ ┗━┓

┳┻━━━━━┻┳

《民間の信用市場》 《非政府部門》 ┃通貨のストック┃

レバレッジ活動←→ 銀行、家計、━━ ┃準備預金、国債┃

全取引の合計はゼロ 民間企業 貯蔵 ┻━━━━━━━┻

貸出が預金を創造 ┃ 《非政府のブリキ小屋》

[銀行信用、 ▼ 累積財政赤字を貯蔵

社債、 《税》

未公開株] 純金融資産を除去 → 《ゴミ箱》へ

(OMO - Online Merges with Offline、オンラインとオフラインの融合)

「上で示した図では、ストック累積が、我々が「非政府部門のブリキ小屋」

(Non-government Tin Shed)と名付けた不換紙幣・準備預金・政府債券の蓄積

によってなされるということを示している。.…どこかに備蓄地域があって、国民

政府がそこにすべての余剰物資を後の利用のために備蓄している…という大衆の

思い込みを解除するために、「ブリキ小屋」(Tin shed)というアナロジーを用

いている…実際には、そこに備蓄などない…。垂直の線の一番下は税で、ごみ箱

に繋げることで、何かをファイナンスしているのではないことを強調している。

税は民間部門の金融収支を減じるが、何ら政府のプラスになるわけではない――

その減少分は請求されるものの、どこかへ流れるわけではないのだ。」

同様の図が Macroeconomics ,William Mitchell 他 2019 p.371、

https://i.gyazo.com/1222f5e0400220d26c894fbc52b22a05.jpg

レイのバスタブや、ケルトンの以下の説明(「a vertical line works better…」)とも呼応している。

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-3」(2009年3月2日/…

政府-非政府部門間垂直取引の図、

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

《政府部門》

財務省と中央銀行

[物やサービスを販売、▲ ┃[中央銀行業務(OMO,決済)、

金を販売] ┃ ┃ 外貨、金、 ┏━┓

┃ ▼ 政府支出]┏━┛ ┗━┓

┳┻━━━━━┻┳

《民間の信用市場》 《非政府部門》 ┃通貨のストック┃

レバレッジ活動←→ 銀行、家計、━━ ┃準備預金、国債┃

全取引の合計はゼロ 民間企業 貯蔵 ┻━━━━━━━┻

貸出が預金を創造 ┃ 《非政府のブリキ小屋》

[銀行信用、 ▼ 累積財政赤字を貯蔵

社債、 《税》

未公開株] 純金融資産を除去 → 《ゴミ箱》へ

(OMO - Online Merges with Offline、オンラインとオフラインの融合)

上で示した図では、ストック累積が、我々が「非政府部門のブリキ小屋」

(Non-government Tin Shed)と名付けた不換紙幣・準備預金・政府債券の蓄積

によってなされるということを示している。.…どこかに備蓄地域があって、国民

政府がそこにすべての余剰物資を後の利用のために備蓄している…という大衆の

思い込みを解除するために、「ブリキ小屋」(Tin shed)というアナロジーを用

いている…実際には、そこに備蓄などない…。垂直の線の一番下は税で、ごみ箱

に繋げることで、何かをファイナンスしているのではないことを強調している。

税は民間部門の金融収支を減じるが、何ら政府のプラスになるわけではない――

その減少分は請求されるものの、どこかへ流れるわけではないのだ。

同様の図が Macroeconomics ,William Mitchell 他 2019 p.371、

https://i.gyazo.com/1222f5e0400220d26c894fbc52b22a05.jpg

レイのバスタブや、ケルトンの以下の説明(「a vertical line works better…」)とも呼応している。

https://video.twimg.com/ext_tw_video/1133002891201933313/pu/vid/1280x720/WhePUmi_ZpvaVkpH.mp4

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-3」(2009年3月2日/…

政府-非政府部門間垂直取引の図、

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

《政府部門》

財務省と中央銀行

[物やサービスを販売、▲ ┃[中央銀行業務(OMO,決済)、

金を販売] ┃ ┃ 外貨、金、 ┏━┓

┃ ▼ 政府支出]┏━┛ ┗━┓

┳┻━━━━━┻┳

《民間の信用市場》 《非政府部門》 ┃通貨のストック┃

レバレッジ活動←━→銀行、家計、━━ ┃準備預金、国債┃

全取引の合計はゼロ 民間企業 貯蔵 ┻━━━━━━━┻

貸出が預金を創造 ┃ 《非政府のブリキ小屋》

[銀行信用、 ▼ 累積財政赤字を貯蔵

社債、 《税》

未公開株] 純金融資産を除去 ━→ 《ゴミ箱》へ

(OMO - Online Merges with Offline、オンラインとオフラインの融合)

上で示した図では、ストック累積が、我々が「非政府部門のブリキ小屋」

(Non-government Tin Shed)と名付けた不換紙幣・準備預金・政府債券の蓄積

によってなされるということを示している。.…どこかに備蓄地域があって、国民

政府がそこにすべての余剰物資を後の利用のために備蓄している…という大衆の

思い込みを解除するために、「ブリキ小屋」(Tin shed)というアナロジーを用

いている…実際には、そこに備蓄などない…。垂直の線の一番下は税で、ごみ箱

に繋げることで、何かをファイナンスしているのではないことを強調している。

税は民間部門の金融収支を減じるが、何ら政府のプラスになるわけではない――

その減少分は請求されるものの、どこかへ流れるわけではないのだ。

同様の図が Macroeconomics ,William Mitchell 他 2019 p.371、

https://i.gyazo.com/1222f5e0400220d26c894fbc52b22a05.jpg

レイのバスタブや、ケルトンの以下の説明(「a vertical line works better…」)とも呼応している。

https://video.twimg.com/ext_tw_video/1133002891201933313/pu/vid/1280x720/WhePUmi_ZpvaVkpH.mp4

統合政府部門

┏━━━━━━━┻━━━━━━━┓

⬇︎ ⬇︎

財務省 中央銀行

1銀行口座残高の増減 1金融政策で金利(r)を設定

による支出(G)と税(T) 2システム全体の現金収支でrを

┏2G>T=財政赤字 調整 ┓

┃3G<T=財政黒字 3つまり民間銀行のために保持 ┃

┃ している準備預金量を調整 ┃

G加算┃ ┃中央銀行

┃ 中央銀行に置かれた民間銀行の準備預金 ┃国債売却

┗━━➡︎ 1個々の銀行準備預金収支の合計がシステム全体の収支 ⬅︎━┛除去

2Gは準備預金を増やし、Tは減らす

3中央銀行は国債売却により準備預金を減らし、国債買入で増やす

毎日の最終的な現金ポジションは財政収支の影響を受ける 中央銀行

除去⬅︎━━━ 1財政赤字なら、準備預金過多となる ━➡︎国債買入

2財政黒字なら、準備預金不足となる 加算

⬆︎

┏━━━━━━━┳━━━┻━━━┳━━━━━━┓

⬇︎ ⬇︎ ⬇︎ ⬇︎

銀行A 銀行B 銀行C 銀行D

準備預金 ⬅︎➡︎ 準備預金 ⬅︎➡︎ 準備預金 ⬅︎➡︎ 準備預金

過剰 不足 過剰 不足

統合政府(財務省、中央銀行)の図、https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101-2.png

三橋貴明による同種の図、https://i.gyazo.com/38b2bf4d857fd651ec8953ce68bebc59.png

統合政府部門

┏━━━━━━━┻━━━━━━━┓

⬇︎ ⬇︎

財務省 中央銀行

1銀行口座残高の増減 1金融政策で金利(r)を設定

による支出(G)と税(T) 2システム全体の現金収支でrを

┏2G>T=財政赤字 調整 ┓

┃3G<T=財政黒字 3つまり民間銀行のために保持 ┃

┃ している準備預金量を調整 ┃

G加算┃ ┃中央銀行

┃ 中央銀行に置かれた民間銀行の準備預金 ┃国債売却

┗━━➡︎ 1個々の銀行準備預金収支の合計がシステム全体の収支 ⬅︎━┛除去

2Gは準備預金を増やし、Tは減らす

3中央銀行は国債売却により準備預金を減らし、国債買入で増やす

毎日の最終的な現金ポジションは財政収支の影響を受ける 中央銀行

T除去⬅︎━━━ 1財政赤字なら、準備預金過多となる ━➡︎国債買入

┃ 2財政黒字なら、準備預金不足となる 加算

⬇︎ ⬆︎

《ゴミ箱》 ┏━━━━━━━┳━━━┻━━━┳━━━━━━┓

⬇︎ ⬇︎ ⬇︎ ⬇︎

銀行A 銀行B 銀行C 銀行D

準備預金 ⬅︎➡︎ 準備預金 ⬅︎➡︎ 準備預金 ⬅︎➡︎ 準備預金

過剰 不足 過剰 不足

統合政府(財務省、中央銀行)の図、https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101-2.png

三橋貴明による同種の図、https://i.gyazo.com/38b2bf4d857fd651ec8953ce68bebc59.png

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-3」(2009年3月2日/…

政府-非政府部門間垂直取引の図、Full Employment Abandoned: Shifting sands and policy failures 2008 から

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

《政府部門》

財務省と中央銀行

[物やサービスを販売、⬆︎ ┃[中央銀行業務(OMO,決済)、

金を販売] ┃ ┃ 外貨、金、 ┏━┓

┃ ⬇︎ 政府支出]┏━┛ ┗━┓

┳┻━━━━━┻┳

《民間の信用市場》 《非政府部門》 ┃通貨のストック┃

レバレッジ活動 ⬅︎➡︎銀行、家計、━━ ┃準備預金、国債┃

全取引の合計はゼロ 民間企業 貯蔵 ┻━━━━━━━┻

貸出が預金を創造 ┃ 《非政府のブリキ小屋》

[銀行信用、 ⬇︎ 累積財政赤字を貯蔵

社債、 《税》

未公開株] 純金融資産を除去 ➡︎ 《ゴミ箱》へ

(OMO - open market operations、公開市場操作)

上で示した図では、ストック累積が、我々が「非政府部門のブリキ小屋」

(Non-government Tin Shed)と名付けた不換紙幣・準備預金・政府債券の蓄積

によってなされるということを示している。.…どこかに備蓄地域があって、国民

政府がそこにすべての余剰物資を後の利用のために備蓄している…という大衆の

思い込みを解除するために、「ブリキ小屋」(Tin shed)というアナロジーを用

いている…実際には、そこに備蓄などない…。垂直の線の一番下は税で、ごみ箱

に繋げることで、何かをファイナンスしているのではないことを強調している。

税は民間部門の金融収支を減じるが、何ら政府のプラスになるわけではない――

その減少分は請求されるものの、どこかへ流れるわけではないのだ。

同様の図が Macroeconomics ,William Mitchell 他 2019 p.371、

https://i.gyazo.com/1222f5e0400220d26c894fbc52b22a05.jpg