https://nam-students.blogspot.com/2019/06/sfcstock-flow-consistent-model.html @

MMT_OMF:Overt Monetary Financing(明示的財政ファイナンス)

https://nam-students.blogspot.com/2019/06/mmtomfovert-monetary-financing.html

OMO

https://nam-students.blogspot.com/2020/03/open-market-operation-omo.html

Stock-Flow consistent model、Three balance approach

ウェイン・ゴドリー

http://nam-students.blogspot.com/2019/04/embracing-wynne-godley-economist-who.html

亀﨑澄夫「ストックとフローの首尾一貫した資本の蓄積過程-Marxian stock-flow-consistent Model の構築-」2019/3

https://nam-students.blogspot.com/2019/11/marxian-stock-flow-consistent-model.html

SFCプロトタイプ成長モデル2020

https://nam-students.blogspot.com/2020/02/sfc.html

https://twitter.com/profstevekeen/status/1231851058734891008?s=21

Modelling Small Open Developing Economies in a Financialized World: A Stock-Flow Consistent Prototype Growth Model∗ S. Devrim Yilmaz† Antoine Godin‡ This version: February 6, 2020

https://www.afd.fr/sites/afd/files/2020-02-06-25-40/A%20Stock-Flow%20Consistent%20Prototype%20Growth%20Model.pdf

https://twitter.com/tiikituukahana/status/1232012456483905543?s=21

MMTの源流にして基礎、ゴドリーのSFCモデルとは?

2019-08-13 11:55.00

先月(2019年7月)、MMTの提唱者として脚光を浴びているステファニー・ケルトン教授が来日し、日本で2日にわたって講演をしました。

私も2日目の講演に参加しました。(1日目の講演にも応募したのですが、落選しました。)

2日目の講演の様子は、

Kestrelさん が

記事 に纏めてくださっていますので、皆さんご覧ください。(記事には私も登場しています。)

この講演のはじめに、ケルトン教授はMMTの源流となる経済学者を3人紹介しました。

この中で最も知名度が低いのはウェイン・ゴドリー(1926~2010)でしょう。(Wikipediaでも彼だけ日本語版の記事がありませんし。)講演会場でもケルトン教授が「ゴドリーを知っている人は手を上げて」と言ったのですが、挙手したのは60人いる参加者のうちのたった3人だけでした。

しかしウェイン・ゴドリーのMMTへの寄与は、ラーナーやミンスキーに比肩します。

ゴドリーの経歴は省略しますが、かなり変わった経歴を持つ経済学者です。

イギリス人のゴドリーは渡米後、レヴィ研究所でハイマン・ミンスキーやランダル・レイと出会い、MMTの源流となる理論を生み出しています。

それがSFCモデル(ストック・フロー一貫モデル)です。

SFCモデルはとてもシンプルなモデルです。

「ある経済部門(政府部門/民間部門/海外部門)の黒字(赤字)は、その他の部門の赤字(黒字)である。」

例えば政府が黒字(赤字)である場合は、民間部門と海外部門の合計が赤字(黒字)になります。

経済部門間のフロー(貸し借り)が経済部門のストック(金融資産/金融負債)を積み上げるため、「ストック・フロー一貫モデル」と呼ばれています。これは簿記会計を知っている人であれば、誰もが頷くかと思います。

このシンプルなモデルは、シンプルが故に想像以上に強力なモデル、すなわち予言ができるモデルです。

クリントン政権時代にアメリカ政府は政府黒字を達成しました。多くの専門家や当局者は喜びの声を上げましたが、ゴドリーやレイ、モズラーらは政府黒字に警告を発しました。政府黒字が発生しているということは(海外部門を無視すれば)過剰な民間赤字が発生していることになります。過剰な民間赤字は借り過ぎということですからバブルの発生を意味します。 この警告はITバブルの崩壊 という形で具現化しました。ゴドリーらの予言が的中したのです。これはMMTの最初の業績でもあります。意外なことに、MMTは経済黒字への警告から出発しているのです。

以下にアメリカの経済部門ごとの収支の図を示します。(この図はケルトン教授の講演でも使われました。)

図の青色が民間部門、赤色が政府部門、緑色が海外部門です。

2000年前後に政府黒字・民間赤字が発生しているのがわかります。

次に日本での同じ図を示します。

1990年前後に政府黒字・民間赤字が発生しています。この時期は言うまでもなくバブルの時期です。

多くの主流派の経済学者は財政収支のバランスを気にしますが、SFCやMMTは違います。 「経済の通常の状態は政府赤字である。」

ケルトン教授も言及していましたが、財政収支のバランスを気にするのは間違いです 。経済のバランスを目指さなくてはなりません 。

ゴドリーのSFCモデルは、シンプルに経済が今どういう状態なのかのシグナルを教えてくれます。

ウェイン・ゴドリーについてはこちらの記事も参考になります。

「ウェイン・ゴドリー 危機をモデル化した経済学者【MMTの先駆者シリーズ@道草】」

Keynes: Assume an economy with a-balanced budget and no trade imbalance: S≡ I.I causes S, S

is a mere residual ofeconomic activity. Higher thriftiness does not raise S-but just reduces-Y-in

such a way that S-does not change; to save more the domestic private sector must spendmore via

investment (Paradox of Thrift).

MMT: Assume aneconomywith-no-investment, no trade imbalance and where all disposable

private income is consumed: T≡ G. G causes T. T is a mere residual ofeconomic activity.

Higher tax rates do not raise T but just reduces Y-in such a-way that T does-not change; to tax

more a government-must-spend-more (Paradox-of Taxation).

564 にゅん (ワッチョイ 9f24-+dKN)[] 2019/09/16(月) 17:37:55.59 ID:2coE3f4B0

>>562

関係ないどころか、この左辺はまあ財政赤字そのもなんですよ。

財政赤字とピッタリ同額の純金融資産が民間に生まれているっていう話なんですね。

G-T≡ΔB+ΔM

これを複雑に捉えなおす必要は、まあ、ないんです。

OMF=Overt Monetary Financing(明示的財政ファイナンス) OMO=open market operations(公開市場操作)

MMT gang (@KF0612 )

カレツキのモデルと統合したものは有るみたいだけど、MMTというよりポストケインジアンの話。 / “CiNii 論文 - カレツキアン・モデルの新しい展開 : ストック・フロー・コンシステント・モデル(<特集>カレツキ経済学の現…”

htn.to/Sy7bYyf4

https://twitter.com/kf0612/status/843755060047765504?s=21

「ミクロ的基礎に重点を置く現代のマクロ経済学は、各主体の合理的行動を想定しつつ,それらが生み出すフロー・タームでの経済活動を考察する」

「しかしながら,経済活動のプロセスにおける部門間取引をブラックボックスとすることで,議論を単純化する。その結果,企業の有利子負債,株式,国債といったストックの存在や各部門の貸借関係を捨象する傾向にある」

「他方で,SFC モデルは,経済の全部門の関係を明示的にモデルに組み入れることで,ストックとそれが生み出すフローの変化をも踏まえたダイナミックな経済分析を可能とする」

「このような考え方は,今に始まったものではなく,トービンなどによって,マクロ経済学

における会計的フレームワークの必要性が議論される中で提起されてきた(Tobin[1969])。しかしながら,このことは,ごく一部の経済学者を除いて一般的に無視されてきたといえる」

Tobin, J.[1969]“A General Equilibrium Approach to Monetary Theory”, Journal of Money, Credit, and Banking, Vol. 1, No. 1.

https://www.jstor.org/stable/1991374 有料

ゴドレイもトービンに影響を受けて、SFCモデルを創ってる。

渡辺論考

https://core.ac.uk/download/pdf/59289236.pdf 13p

IS-LM分析によって代表される標準的ケインジアンの「所得・支出モデル」に含まれている資産は、トービンによれば、①政府要求払債務,②銀行預金,③長期国債,④実物資本,⑤民間債務の5つである1)。このモデルには5資産(あるいは①と②をひとまとめにして貨幣とすれぽ4資産)が存在するけれども、奇妙なことに収益率は2つしか存在しない。すなわち、1つは貨幣の名目利子率であるが、通常これは制度的にゼロであると考えられる。他は「単一利子率」(the rate of interest)である。これは③,④,⑤の3資産に共通する利子率であると仮定されるが、長期国債利子率と同一視されている。こうした単一利子率の基礎にある考え方は、実物資本資産、長期国債および民間債務が資産保有者のポートフォリオにおいて完全な代替物であるとみなしていることである。いったん1つの利子率(たとえば長期国債利子率)が決定されると、その他の利子率はそれから危険と価格変動期待の適当な掛酌分だけ異なることになる。したがって、「所得・支出モデル」において市場諸力が説明すべきは、貨幣と貨幣以外の収益資産との間のボー、トフォリオ選択という問題に単純・圧縮されるのである。

しかしながら、存在する資産を貨幣と非貨幣的資産の2つのグループに分けることは行き過ぎた単純化であると言わざるを得ない。むしろ諸収益資産が完全な代替物であるよりは、それらが密接であるが不完全な代替物であるとみなす方が合理的であろう。トービンは諸資産をいくつかの異なったタイプの資産に類別化し、各資産に対する需要・供給の均衡によってそれらの相対市場利子率が決定されると考える。こうした認識の背景には、第2次大戦後、巨額の国債の累積と商業銀行以外の金融仲介機関の発達とによって代表される、先進資本主義経済における金融構造の著しい変化があることはいうまでもない。

カレツキアンモデル,大野・西論考2011

https://www.jstage.jst.go.jp/article/peq/47/4/47_KJ00009361663/_pdf 13p

Tax-driven monetary view(租税貨幣論)

~通貨は本質的に負債であり、国家貨幣が(徴税前借)政府負債として機能する~

改訂版: Stock-Flow consistent model、Tax-driven monetary view)]

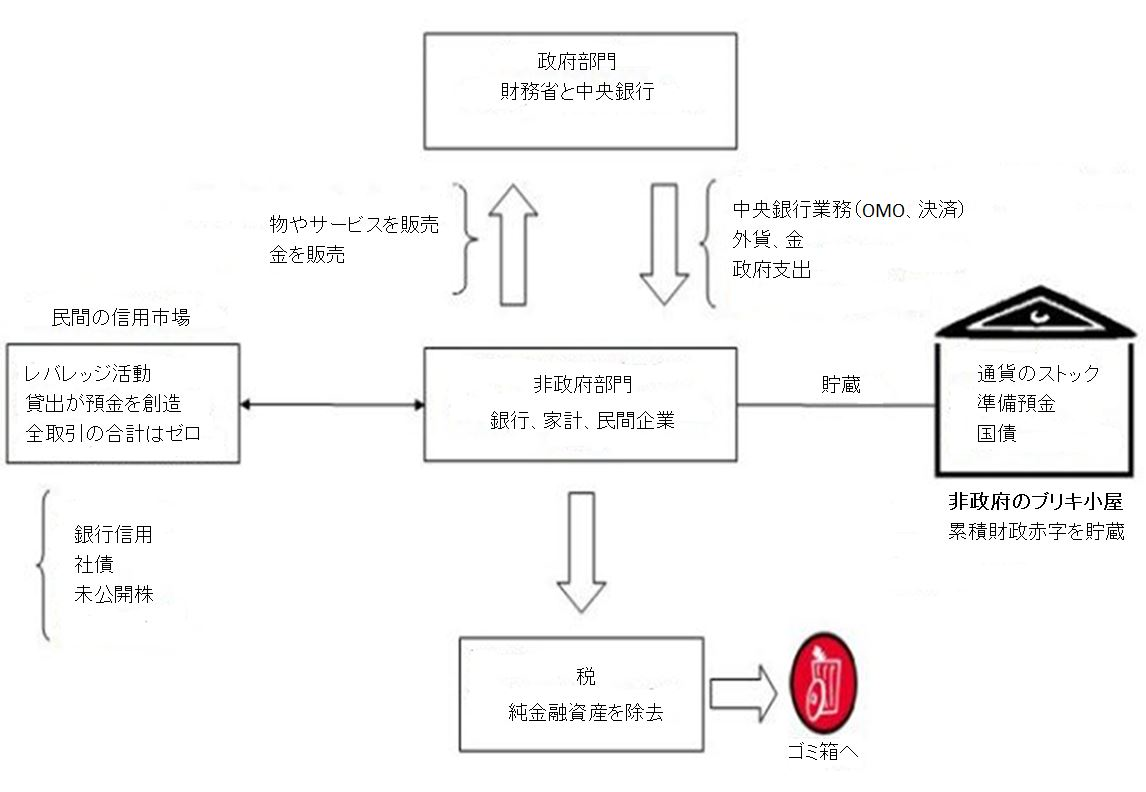

┃

▼

《ゴミ箱》へ

パソコンの画面モデルへの連想から原図はゴミ箱が下隅に置かれていたが、真下の方がいい

ケルトンのディレートキーの比喩がわかりやすい

ミッチェルはOMFとヘリコプターマネーを同一視しているが、jGPのようなシステム構築が必要だ。なぜなら物価が上がってからはjGPは効力がなくなるから。

ケルトンは政府予算における循環図を危険視しているが別の信用レベルではやはり循環図が必要になる。

中野剛志氏作成:

財政政策は、金融政策

国債発行(財政赤字)が通貨(預金)供給量を増やす。

①銀行が国債を購入すると、銀行保有の日銀当座預

金は、政府の日銀当座預金勘定に振り替えられる。

↙︎ ↖︎

②政府は公共事業の発注にあた ⑤政府保有の日銀当座預金が、銀

り、企業に政府小切手で支払い 行の日銀当座預金勘定に振り替え

られる(日銀当座預金が戻ってくる)。

↓ 国債発行に資金的な制約はない! ↑

③企業は取引銀行に小切手を持 ④銀行は小切手相当額を企業の

ち込み、代金の取立を依頼 → 口座に記帳(新たな預金の創造)。

同時に、日銀に代金の取立を依頼

(参考)建部正義「国債問題と内生的貨幣供給理論」

(参考)建部正義「国債問題と内生的貨幣供給理論」 26-p

2019年4月9日京都大学レジリエンスユニットMMT勉強会中野剛志氏発表資料より

MMT is a relatively new approach that builds on the insights of John Maynard Keynes, Karl Marx, A. Mitchell Innes, Georg F. Knapp, Abba Lerner, Hyman Minsky, Wynne Godley, and many others. It “stands on the shoulders of giants”, so to speak. (Wray2012)

ウェイン・ゴドリー

http://nam-students.blogspot.com/2019/04/embracing-wynne-godley-economist-who.html @https://en.wikipedia.org/wiki/Modern_Monetary_Theory saving identity with the three sectors, the computation of the surplus or deficit balances for each and the flows between them[36] central bank . The non-government sector includes domestic and foreign private individuals and firms (including the private banking system) and foreign buyers and sellers of the currency.[37] 978-1137610669 . pp.84-87

(参考)建部正義「国債問題と内生的貨幣供給理論」 26-p

611~2:

K.マルクスは,『資本論』第三巻のなかで,「もし事物の現象形態と本質とが直接に一致するなら,あらゆる科学は余計なものになるであろう」8),と断じている。われわれは,この名言を心底かつ肝に銘じるべきである。

8) K.マルクス『資本論』第三巻b(社会科学研究所監修・資本論翻訳委員会訳),新日本出版社,1997年,1436ページ。

銀行による国債購入のメカニズム

日本銀行によって2013年4月4日に導入された「量的・質的金融緩和」政策 によれば,「2%の物価安定目標を,2年程度の期間を念頭に置いて,できるだけ早期に実現する」ことを目標に,マネタリーベース(日銀券発行高プラス金融機関保有日銀当座預金額)を年間60~70兆円の規模で増加させること(2年間で2倍に),長期国債の保有残高を年間約50兆円の規模で増加させること(2年間で2倍以上に)が謳われている。一般には看過されているが,じつは,この施策には,銀行が政府から新発債を無制限に購入しうるメカニズムが埋め込まれていることが 見逃がされてはならない。その理由は,以下のとおりである。いま,銀行が,たとえば5兆円の既発債を日本銀行に売却し,それによって得た当座預金で新発債を購入することにより,国債保有額を復元したとする。ちなみに,こうしたことが可能となるためには,銀行にとって既発債の売却と新発債の購入とのあいだに差益が生ずること,いいかえれば,日本銀行が銀行にたいして「補助金」を供与することが,その前提条件となる。それはともかく,以後のプロセスは,次のように進行する。すなわち,① 銀行が追加的に入手した当座預金は,政府保有の当座預金勘定に振り替えられる,② 政府は,たとえば公共事業の発注にあたり,請負企業に政府小切手によってその代金を支払う,③ 企業は,政府小切手を自己の取引銀行に持ち込み,代金の取立を依頼する,④ 取立を依頼された銀行は,それに相当する金額を企業の口座に記帳する(ここで新たな民間預金が生まれる)と同時に,代金の取立を日本銀行に依頼する,⑤ 政府保有の日銀当座預金(これは新発債の銀行への売却によって入手したものである)が,銀行が開設する日銀当座預金勘定に振り替えられ,この結果,銀行は,最初に日本銀行に既発債を売却して得た5兆円という追加的な日銀当座預金を取り戻すことになる,⑥ 銀行は,これを利用して新発債をふたたび購入することが可能になる ,と。そして,このプロセスがひとたび始動し始めるならば,この過程は原理的には無限につづきうることになると考えてよいであろう。

…

「内生的貨幣供給論」と国債発行の関係

ここでは、建部正義「国債問題と内生的貨幣供給理論」 の議論を紹介します。

(なお、ここで議論する国債はすべて自国通貨建ての国債になります。)

政府が新規国債を発行して財政支出を行う場合、次のステップを踏むことになります。

①銀行が新規国債を購入すると、銀行保有の日銀当座預金が、政府が開設する日銀当座預金勘定に振り替えられる

②政府は、たとえば公共事業の発注にあたり、請負企業に政府小切手によってその代金を支払う

③企業は、政府小切手を自己の取引銀行に持ち込み、代金の取立を依頼する

④ 取立を依頼された銀行は、それに相当する金額を企業の口座に記帳する(ここで新たな民間預金が生まれる) と同時に,代金の取立を日本銀行に依頼する

⑤ この結果、政府保有の日銀当座預金(これは国債の銀行への売却によって入手されたものである)が、銀行が開設する日銀当座預金勘定に振り替えられる

この後、銀行は戻ってきた日銀当座預金でふたたび政府の新規国債を購入することができます。

このループを図にしたものが下図になります。(中野剛志氏が作成した図になります。)

一般通念とは逆に、銀行は民間からの預金で国債を購入するわけではありません。 銀行は政府の発行した国債を購入することで、預金が生み出されます。 「預金を資金源として国債発行する」のではなく「国債発行で預金が生まれる」のです。

それ故、「内生的貨幣供給論」の立場では国債発行量に資金的限界はありません

政府は財源を気にせず国債を発行でき、銀行はいくらでもそれを購入することができるのです。

ビル・ミッチェル「明示的財政ファイナンス(OMF)は財政政策に対するイデオロギー的な蔑視を払拭する」(2016年7月28日) — 経済学101

2016/7/28

…

内容はタイトル(訳注:「ヘリコプターはパッドに置いておき、単に支出せよ」)の通りだ。

歴史的な話になるが、ミルトン・フリードマンの提案における’ヘリコプターマネー’への言及は、彼のエッセイ集―“The Optimum Quantity of Money and other Essays”(最適貨幣論論文集)Chicago: Aldine Publishing Company, 1969――の導入部分(page4)にある。そこでは、「デフレの慢性的発現は“ヘリコプターからお金を落とす”ことで解決可能である」と論じられている。

評論家の一部は、当初、QEをこうした考えの類似物だと考えていた。彼らの考えは間違いだった。QEは、中央銀行が準備預金(中央銀行貨幣, central bank money)と非政府部門保有債券(あるいは他の金融資産)を交換する行為に過ぎない。

…

話が逸れるが、(MMTでない)ポストケインジアンの一部で、まさのこの点について過去にMMTを論難してきた人々が居る(Lavoie, Rochon, Fiebiger etc)。そうした論難は、(訳注:「ポストケインジアンの一部」の中で)きちんと確立された考えがないことを反映している。

彼らは、 「中央銀行と財務省の’統合’というのは状況の現実をとらえきれていない、また実際には、その二つの部分は分離しているのだから、政府が財政赤字の資金調達を行う必要がないというのは不正確である。」と主張している。

ほとんどの国における中央銀行と財務省の法的ないし政治的結びつきはさておき、こうした批判は浅薄である。

マルクスが「余剰価値の生産と民間利潤の本質を糊塗する表面上の交換関係」を明らかにしたのと同じ方法で、MMTは不換紙幣(fiat currency)システムにおいて「内在的制約と自発的制約の対立」という概念を明らかにした。他のどのポストケインジアン理論家も過去にはそれを論じていなかった。それはMMTの研究の’新奇な’特徴の一つだ。

この意味で、MMTはイデオロギーのベールを剥ぎ取るのである。

Overt Monetary Financing would flush out the ideological disdain for fiscal policy – Bill Mitchell – Modern Monetary Theory

2016/7

…

As an aside, there are some Post Keynesian (non MMT) economists who have attacked MMT in the past on this very point (Lavoie, Rochon, Fiebiger etc). There attacks reflect a poorly constructed view of what is being said.

They claim that MMT misrepresents the reality of the situation by ‘consolidating’ the central bank with the treasury, and, that, in fact, the two bodies are separate and so it is not correct to say that the government does not need to fund its deficit.

Apart from the legal and political links between central banks and treasuries in most nations, the criticism is shallow.

In the same way that Marx exposed the superficial exchange relations that overlay the production of surplus value and the essence of private profit, MMT exposes the notion of voluntary versus intrinsic constraints in a fiat currency system. No other Post Keynesian Theory writer had talked about that in the past. It is one of the ‘novel’ features of the MMT literature.

In this sense, MMT exposes the veil of ideology.

https://ameblo.jp/nakedcds/entry-12235239533.html MMT集中講義① )では、通貨が本質的に負債であり、国家貨幣が(徴税前借)政府負債として機能することで、現代金融資本主義の基礎が用意された旨(Tax-driven monetary view)を紹介した。

MMTの理論的方法を特徴づけているのが

ーー

サイモン・レン−ルイスが、SFC モデル(Stock-Flow Consistent model)なるモデルをブログで批判的に取り上げている 。

レン−ルイスがWikipedia から引用するところによれば、SFC モデルとは、「a family of macroeconomic models based on a rigorous accounting framework, which guarantees a correct and comprehensive integration of all the flows and the stocks of an economy(厳密な会計のフレームワーク に基づくことにより、経済のすべてのフローとストックを正しく包括的に統合することが保証されたマクロ経済モデルの一群)」とのことである。

レン−ルイスは、英国のSFC モデルを提示したBOE論文 から、SFC モデルをDSGEモデルと比べた場合の長所と短所を列挙した表を引用している。以下はその表の拙訳。

長所 短所 通常、国民経済計算の制約を用いて枠組みを提供する モデルの方程式が特定の主体の最適化問題 に明示的に結び付いていない グロス のフローとバランスシートのポジションが部門別にモデル化できる枠組みがきちんと確立されておらず、他の研究から洞察を取り入れるのが困難 金融資産や債務のポジションから生産や支出の経路へのフィードバックをモデル化するのに使える モデルは複雑であり、使われている主要な経済のメカニ ズムの働きを説明するのが困難 貨幣、信用、金融システムの重要な役割を取り込むことができる データに持っていくのが大変:必要とされるデータが、より標準的なDSGEモデルに比べて多い 主体の予想を様々に特定化する枠組みを提供できる モデルのパラメータはルーカス批判を免れない:政策レジー ムの変化や、駆動過程の時系列特性の変化に影響される SFC は、おそらく間違いなく、ミクロ的基礎付けを持つ多くのモデルよりも行動の仮定が現実的であるモデルがあまり明確に経済理論と関連付けられていない

短所1はほぼ定義そのもの。DSGEモデルはミクロ的基礎付けを持つが、SFC モデルはマクロベースの関係を出発点とする。ただ、このことはSFC モデルに限った話ではなく、従来の計量経済モデルも同様。 短所3と短所4も、多くの大型の計量経済モデルと共通した話。また、短所5は短所1から直に出て来る話。 レン−ルイスに言わせれば、短所6こそが、他の計量経済モデルに比べた場合のSFC モデルの特徴。他の計量経済モデルでは、使用する関係性の理論的起源にこだわるのが一般的だが、BOE 論文を見る限り、SFC モデルはそうではない。 長所に目を転じると、他の計量経済モデルへの目配りが欠けていることが一層明らかとなる。長所1と長所2は、DSGEを含め、どのモデルにも当てはまる話である。長所3は非常に重要ではあるものの、やはり多くの計量経済モデルと、DSGEモデルの一部に当てはまる。 長所4もDSGEを含めたどのモデルにも当てはまる話。長所5も、予想変数が明示的に特定化されていれば、どの計量経済モデルにも当てはまる。 長所6も、ほぼ必然的にどの計量経済モデルにも当てはまる話。というのは、マクロベースから出発して理論と折り合いを付けようとすれば(かつ、内的整合性を暗黙裡に断念すれば)、DSGEに比べてデータの当てはまりは良くなる。

To summarise, if you were to ask how this model compares to other aggregate (non-microfounded) models, the answer would probably be that it takes theory less seriously and it has a rather elaborate financial side.反革命 は、善悪両面の帰結を数多くもたらしたが、望ましくない帰結の一つは、マクロ経済学 における零年に相当するものを定義したように思われる点である。即ち、この革命以前に(あるいは以後でも)創造されたもので新しい古典派の伝統に則っていないものは、存在していないものと見做される。異端派の経済学者はそのような態度をとるべきではない。DSGE以前の伝統に正式に回帰したいのであれば、そうした伝統が存在しなかった振りはお止め頂きたい。

ーーー

noteにて、「経済学・経済論」 執筆中 MMT集中講義① )では、通貨が本質的に負債であり、国家貨幣が(徴税前借)政府負債として機能することで、現代金融資本主義の基礎が用意された旨(Tax-driven monetary view)を紹介した。資金循環統計 がある。こちらでは、株式も、政府貨幣も、それぞれすべて企業負債、政府(日銀)負債として処理され、一貫性のある(consistentな)バランスシートが記述されている。MMTについて⑥ストック・フロー・アプローチまたはGoldilocksの経済学 低成長経済における金融財政政策のトリレンマ (及び 成長批判のトリレンマ再訪) でも論じたことがある)基軸通貨国アメリカが経常収支赤字を維持すべき理由 という記事を書いたことがある。人気ブログランキング参加してます。よろしければ是非 。人気ブログランキングへ 続き:MMT集中講義③ 内生的貨幣供給、そしてJob Guarantee Program

ーーー

MMTの理論的方法を特徴づけているのが

ーー

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-3」(2009年3月2日/…

ーー

https://blog.goo.ne.jp/wankonyankoricky/e/e6298021c0fa9ce5be4c47d467474bde

それ故に、と、Wrayは言う。

今日は経済用語、Goldilocks Economyを紹介します。Goldilocksと聞いても一般の日本人にはちんぷんかんぷんですが、イギリスでは有名なおとぎ話の主人公として馴染み深い名前です。

物語の題名は一般的に「Goldilocks and the Three Bears」ですが、単にGoldilocksだったりThe Three Bearsだったり。邦訳も「ゴルディロックスと三匹のくま」とか「三匹のくま」などとなっています。日本の「ももたろう」や「かぐや姫」のように、イギリスの子供が小さいころから絵本を通じて慣れ親しんでいる童話の一つです。

そんな童話に出てくる女の子ゴルディロックスちゃんがどうして経済用語になっているのでしょうか。ゴルディロックス経済とはどんな経済用語なのでしょうか。

この物語のあらすじは以下のとおりです。

……

ある朝のこと。クマの親子は朝ごはんにスープ(原作ではporridge)を用意しますが、「熱すぎて飲めないから、お散歩に行こう」と出かけます。

一方、森で道に迷っていた女の子ゴルディロックスがクマの家を見つけます。

中へ入ると、テーブルにスープが3つありました。おなかペコペコのゴルディロックは大喜びで飲んでみると、1つめは熱すぎ(too hot)、2つめはぬるすぎ(too cold)、3つめがちょうどいい (just right) と、3つめを飲みほします。

その後、ゴルディロックスは居間に入りイスに座ろうとしますが、1つめも2つめも大きすぎ(too big)、3つめがちょうどいい(just right) ので座ると、壊れてしまいました。

次に彼女は、寝室に行くと3つのベッドがあり、1つめは固すぎ (too hard)、2つめは柔らかすぎ (too soft)、3つめがちょうどいい(just right) とそこで眠りにつきます。

クマの親子が散歩から帰り、目を覚ましたゴルディロックスはびっくりぎょうてん、大あわてで逃げていったとさ、という話です。

…

では、経済の話に戻ります。

経済が過熱する (too hot)とインフレが起こり、冷め込む (too cold) と景気後退につながり、どちらも望ましくありません。そこでちょうどいい状態(just right)がゴルディロックス経済と呼ばれています。経済指標によって定義づけされているわけではありませんが、低い失業率、資産価格(株価・地価など)のゆるやかな上昇、低金利、安定したGDP成長、低インフレ率などを特徴とした理想的な景気を指しています。

そのような理想的な状態の継続は誰もが夢見ることですが、現実はそうはいきません。このトピックは拙訳本『市場原理主義の害毒-イギリスからの眺め』の第4章で詳しく取り上げられているので、興味のある方はぜひ読んでみてください。

この文脈ではporridgeがどうして「スープ」で適訳なのかは、翻訳理論を取り入れて説明すると長くなるので、今回は割愛します。

ちょうどこの記事を書いた後、最新号のThe Economist誌(2015年10月24日発売)のFinance and economicsセクションの最後の記事Free exchangeでGoldilocksが小見出しに出ていることに気がつきました! これは「気候変動が労働生産性に与える影響」について書かれた記事でGoldilocksは経済活動ではなく気温に関連して使われています。Goldilocksを知らなくても本文を読めば内容は理解できると思いますが、知っていると小見出しを見て内容が推測できるのできっと役に立つことでしょう。

「秋」は暑すぎず、寒すぎず、ちょうどいい (not too hot, not too cold, just right)、何をしてもはかどる季節として日本では「読書の秋」「スポーツの秋」「芸術の秋」などと言われますね。充実した日々をお過ごしください。

資本とは 資本と資産の違いと、資本と利益の関係 会計の基礎知識

会計の知識が乏しいと、資本と資産の違いは分かりにくいかもしれません。

資本とはどういうもので、資産とはどういうものなのでしょうか?

一文字違うだけで分かりにくいかもしれませんが、

ここでは会計としての「資本」と「資産」に注目して、

それぞれの違いを見ていきたいと思います。

スポンサードリンク

資本とは 資本と資産の違いとは 会計の基礎知識

「資本 」というのは会社を設立するにあたっての「元手」のことで、

「資産 」というのは会社の財産になります。

例えば手元の資金の1000万円で会社を設立したとすると、

その手元資金の1000万円は「資本 」になりますし、

その1000万円から100万円分の商品を仕入れたとすると、

100万円の商品と、900万円の現金預金が「資産 」になります。

またこの購入した「資産 」で利益を生み出すことが、会社には求められることになります。

またその他に必要な資金があって、銀行などから借りたとすると、

それが「負債」になりますが、

資本や負債は、「調達源泉」と言われ、

自分が出した 調達資金が「資本 」で、

他人から借りた 調達資金が「負債」になり、

「資本 」は返済義務がないもの、

「負債」は返済義務があるものになります。

またそれらを元に何を買って利益をあげようとしているのか、

それが「資産 」として表されることになります。

貸借対照表での違い

こうした資産や資本、負債を表したものが「貸借(たいしゃく)対照表」と呼ばれますが、

以下の図のようになります。

この左側は借方(かりかた)、右側は貸方(かしかた)と言いますが、

資産と資本は、借方と貸方の違いもあります 。

ちなみに自分が出した調達資金が「資本 」、

他人から借りた調達資金が「負債」、

それらを何に使ったかが「資産 」として表されることになりますので、

借方と貸方は、常に等しい ことになります。

スポンサードリンク

資本と利益の関係 会計の基礎知識

先ほどの貸借対照表は、期末時点 での資産や負債、資本を表したものですが、

一年間 の利益を計算するものに、「損益計算書」があります。

損益計算書は以下のような図になります。

また損益計算書と貸借対照表は、以下のような関係があります。

一年間で得られた利益は、資本に算入されることになります。

ですので会社の業績によっては、

資本が増えることもありますし、資本が減ることもあります。

ちなみにここでは分かりやすくするために、話を簡単にしましたが、

会計として細かい話をすると、

貸借対照表の「資本」の部分は、会計上は「純資産」と言われ、

純資産に「資本金」と、会社が設立されてからその時点までの 会社の利益の合計(「利益剰余金」と言われます)などが含まれることになります。

終わりに

「資本 」は元手の資金。

「資産 」は元手の資金や借りたお金で買ったものという違いがあり、

貸借対照表でも違いがありますし、

元手の資本や借入金などの負債によって何らかの資産を買い、

その資産を活用することで、利益を上げていく構造もお分かりいただけるかと思います。

プログレッシブ宣言! feat. 大石あきこさん!

今回はちょっと雰囲気変えて、日常の調子で飲みに行っておりまして。 「にゅんさんいらっしゃい。今夜はカウンターで二名様だよね?予約とか珍しいね!」 ご本人サイト )って人知ってる?大阪の。その人が来るんだけど。」 「おー、知ってるも何も、自分大阪出身ですからね。橋下府知事の最初の朝礼でその人が立ち上がって知事に噛みついたニュースはよく覚えるし。たしか新知事が、若手職員だけに一斉メール送って『職場に不満があったらどんどん自分に言え』ってやったんだよね。」 「そうだっけ。」 「で、奴はその朝礼で壇上から『始業前の朝礼が時間外だって言うなら勤務中のタバコも私語もオレは認めないぞ、給与カットだぞ』みたいにぶったわけだ。ガキか。そこでだ。我らが大石、 作業服のまま 思わず立ち上がり、こうタンカを切ったってわけよ。「ちょっと待ってくださいよ!」って。ありゃあスカッとしたもんよ。よくぞ立ち上がった!(うっとり)」 「で、たしか、さいきん公務員やめて選挙に出て 、、、ってにゅんさん知り合いなの?」 「うわ、そりゃ合うね。」 「あれはあと何回くらいなの?」 「へえ、そいつは楽しみだ。」 「そりゃそうだろうね。あんなの見たら。」 「まあ、そこは素直に下手に出るところだな。『にゅんさんのやっていることは左派の分断です!』とか言われるかもよ!」

【大石さん登場】

「大石です、こんばんはー」 (起立して)「(...リアルでハンドルネーム?)ど、どうも、こちらのお席でよろしいのですか。失礼します。」 「それじゃ、とりあえずビールでお願いします。ええと、MMTなんですけど、私も薔薇マークの活動でケルトン教授の来日講演に関わるなど、反緊縮運動の中で世界で話題のMMTというものがどのようなものか見極めてみたいと考えているので、このお話は願ったりかなったりではあるんです。」 とあるレイのエントリ の内容についてでした。まず送信者のお名前を見て、え~!あの大阪で薔薇マークの大石さん??ってまずびっくりしたんです。ご質問は結構マニアックなところで、真面目な方だなあという印象でした。そもそも翻訳テキトーなんですけど。。。」「今はそのレイさんのご本を読み始めています。これまでは情報が少なくて、勉強会に参加して望月さんのレクチャーを受けたり、にゅんさんのブログ読んだりもしてはいるのですが、むつかしいです。でも、労働運動に思い入れのあるものとして特にJGPの考え方をよく理解したいと思っています。あと、「反緊縮」のキャンペーンに参加してるので、納得のいったことから発信していきたいなぁと」 「ほんまですよ...。松尾さんむちゃがんばってるんですから。私のほうも、MMTとニューケインジアンとでは理論的な違いがあるということは聞いていましたが。でも!ブログとかタイムラインをのぞいたら本当にひどい言われようで! 「なるほど。では、なぜあんな…」 「殊勝なところもあるようですね。人としてどうなのかレベルの発言も見ましたからね...。」 「笑。できるだけ双方のリスペクトの上で、その理論的な違いというのも今後の対話でぜひ説明してください。」 【MMTとは、という話】 「MMTが日本で今年ごろから急速に話題になり、当初は、なんだか私には都市伝説みたいで。薔薇マークの朴教授がレイさんの要約を作成しましたが、私には独学はむつかしいなあーと。7/17にケルトン教授の講演をお聞きして、記述的(説明的)な側面と、処方箋的な側面を持つとおっしゃっていました。処方箋的な側面をもつということから、現代社会に問題があると考えて理論化したんだなと思い、興味は増しました。特にJGPのところで、本人がやりたくない仕事でもやらされちゃうのか?との質問に対して、そうじゃなくてその本人のあるがままを受け入れたり、地元で通えて、本人の能力を活かせることを目的にしてる、といった回答をしてて、お金換算の冷たい学問ではなく、正義をうったえているんだなと思いました。」 「確かにそうした話をよく見かけます。」 「今、日本で流布されているMMTへの理解がまだまだ浅いところがあって、MMTの雇用や物価への考え方など、骨格への理解が大事ということでしょうか。そのあたり、もっとよく聞かせてくださいますか?」 「えっ。ニューケインジアンなどへの疑問からその学問が発していると?」 「そうなんですか。知りませんでした。私、学問がどういう経緯で出たのかが一番大事だと思うんですよね。私の勝手なイメージでいうと、今の支配層のやり方(貨幣に関する)への痛烈な暴露と、その背景に何か反骨なものを感じていました。」 「あ、ちょっと割ってごめんなさい。NOCてなんですか?」 「まじですか(笑) にゅんさん、プロフィールに『AOCは嫁』って書いてて、やべぇ奴なんじゃないかと思ってました。」 「とりあえずNOCを了解...(笑) ええっと、話は戻って、モズラーとケルトンはMMT派の中では反骨精神が薄い感じ?」 『 誰かへの怒』 りというよりも、世間の人々の思考を含めた大きな『 システムの根本的なおかしさ』を問題にしていると思います。その意味では、こんど来日するミッチェルとレイはいわゆる反新自由主義、とくにミッチェルですね。彼が日本について何を話してくれるかは実に楽しみです。」「私も、反骨を期待します!」 【MMT受容の現状と『雇用』】 「抜け落ちる原因は何だと思われますか?」 「ほうほう」 「どのようなことでしょうか?」 「つまり、『MMTは金融政策を重視する理論ではない』『MMTはインフレやデフレをコントロールする考えではない』ということなんですよね? 違うのにそうだ、と言われるのは気持ちが悪いですよね。 ただ、そもそもマクロ的に経済を把握するのが難しくて直感的でないことも、議論の錯綜の要因とは思います。あと、私自身が思い当たる感覚として、”政治・政策的な文脈で「結果として同じ」なら大胆に「同じ」って言っちゃえ!的なところはありますかね。例えば、私が選挙のとき掲げてた、消費税減税や、介護の所得倍増、といった政策は、ニューケインジアン派もMMT派も「YES」って言いますよね。でもそれが「デフレ脱却のため」を含むのか、そうでないのかはそぎ落とされているとは思います。まだまだ抽象的という課題もありますね。」 「あー聞いててムカつきます!日本でも80年代に国がマスメディアをうまく利用して国鉄労働組合を攻撃したのが有名ですよね。」 「うーん、議論が一足飛びで理解できません...。私はずっと、いち公務員・労働者の立場で生きてきて、労働者や生活者を重んじる考えしかなかったですので、マクロ経済政策的なものに反感を持っていました。資本家を利するだけだろ、的な。MMTは、これまでのマクロ経済政策へのアンチ又は代替として、労働者や生活者を重んじる政策として登場したと言いたいのですかね?」 「遅すぎるというか・・・まさにそういう攻撃によって労組がガタガタにされてきた過程なんでしょうね。もはやNOをいう気骨さえ奪われた。でも、たしかに学者ばかりではなく、労働運動側がもっと出てこなきゃいけないですよね。”弱い立場の人を守る”思想を、観念や神学論争に終わらせずに、具体的な実践で検証・実証していける存在だから。」 「中野さんも労働運動や左派運動を一緒にやってくれへんかな...。 「左派にも色々あると思いますけど。民主党政権の『コンクリートから人へ』なんてスローガンは確かに左派の『公共事業』イコール『税金無駄使い』的な感覚になじむものではあったでしょうね。私は国がつぶれようとも人の生活を保障しろという、左派のなかでも過激とされる考えでしたが、多くの人にとって『財政収支が悪化すると国がつぶれる』というのは懸念材料でしょう。」 「私も労働の無駄が一番イヤです。住民のための仕事が本来たくさんあるのに、それとは違う仕事が膨大にあることに怒りを感じていました。民間でも同じだとは思います。それに、失業は人を殺しますし、一回きりの人生が、国の失策のせいで、不必要にワープア状態にされるのは本当に無駄で許せません。」 「金融政策をディスってるんですよね。まあ、一義的には労働者の所得は保証されるべきだと思いますし、それで物価が安定だとか他の改善効果もあるならなおさら良いことなので、所得の向上を何よりがんばるべきですね。」 「そうなんですね。」 「…今、ニューケインジアンをディスってます?(笑)政治的な統一スローガンとしては全然普通だと思いますけどね。MMTの理論的にはあり得ない、と。」 「ああ、節操ないのはダメですよね。ただ、人々のために必要な予算の積み上げの結果として30兆円出せ!ならいいんじゃないですか?私はそんな試算を現場の人たちとしていきたいと思っています。ところでさっきからなんでそんなに怒っているんでしょうか?」 「とことんまで人々のためであること、社会正義に基づいたものでなければウソになりますよね。まあ何にそこまで怒っているのかは、私にはまだよくわかりませんが。正義感がすごくおありなんだなと言うことがよくわかりました!労組や住民の生活の役に立つような、具体的な運動をされている方々のあいだで反緊縮の考えが浸透していくなかで、理論の違いによって運動の方向性に支障が出てきたり、あっちよりこっちのほうがいい、という模索の中で、それぞれの理論の真価がわかったり、また止揚されたりするんじゃないでしょうか。ぜひそのプロセスをご一緒したいです。」 「ほんとそうですねー。」 「異議なしです!そんなMMTなら、私も心強いです!」 「えーと、この対談のタイトルは『プログレッシブ宣言』なんですよね、すごい決意を感じる言葉です。にゅんさんとしてはこの内容で終わりにするつもりですか?」 「今はそういう環境になく、お仕事の関係ということですかね。」 「なんでいきなり犬キャラに...(笑) さっき、最後に「プログレッシブ」の理想を語っていらっしゃいましたが、もしそうなれば日本の運動も海外の『プログレッシブ・インターナショナル』運動の潮流に合流していきますね。」 「にゅんさんのこと、すごく噛みつくキャラとして、ツイートを拝見していましたが、実はそういうカワイイ柴犬設定なのですね(笑) 最近、プロフィール変えられましたよね。」 「JGPの回、また楽しみにお待ちしています。それじゃ、今日は失礼します。」 (大石さん、帰る) 【そのあと】 「本物の大石さんって優しそうでぜんぜんジャンヌ・ダルクって感じじゃなかったね。」 「でもなんか面白いことになって来てない?」 「にゅんさん、犬。。。 【翌朝】 「もしもし、にゅんさん、ツイッターみた? いまリンク送ったけど! 」 」 「 でもミッチェルの返事、いいなあこれ。『財政均衡を目指すべき』という世間の考えは緊縮バイアスがかかりすぎていると。その思考をやめて、『実物資源、とりわけ雇用をまず見る』というプログレッシブレフトの考えを推しすすめましょうよと。ほんと、成功を祈るばかり。」

{kind=link}

{kind=link}

ケルトンは政府予算における循環図を危険視しているが別の信用レベルではやはり循環図が

必要になる。

中野剛志氏作成:

財政政策は、金融政策

国債発行(財政赤字)が通貨(預金)供給量を増やす。

①銀行が国債を購入すると、銀行保有の日銀当座預

金は、政府の日銀当座預金勘定に振り替えられる。

↓ ↑

②政府は公共事業の発注にあた ⑤政府保有の日銀当座預金が、銀

り、企業に政府小切手で支払い 行の日銀当座預金勘定に振り替え

られる(日銀当座預金が戻ってくる)。

↓ 国債発行に資金的な制約はない! ↑

③企業は取引銀行に小切手を持 ④銀行は小切手相当額を企業の

ち込み、代金の取立を依頼 → 口座に記帳(新たな預金の創造)。

同時に、日銀に代金の取立を依頼

https://i.gyazo.com/bcb8b43eb0e7bf1010846ea8dd621bf3.jpg

(参考)建部正義「国債問題と内生的貨幣供給理論」 2014

http://ir.c.chuo-u.ac.jp/repository/search/binary/p/5721/s/3577/