参考:

MMT(モダンマネタリーセオリー)20

https://lavender.5ch.net/test/read.cgi/economics/1668350433/

MMT(モダンマネタリーセオリー)21

https://lavender.5ch.net/test/read.cgi/economics/1674819357/

1 a[sage] 2023/01/27(金) 20:35:57.76 ID:uaWBjQdC

~MMT (Modern Monetary Theory) 現代貨幣理論~

前スレ

MMT(モダンマネタリーセオリー)20

https://lavender.5ch.net/test/read.cgi/economics/1668350433/

過去スレ

MMT(モダンマネタリーセオリー) http://lavender.5ch.net/test/read.cgi/economics/1554899134/

MMT(モダンマネタリーセオリー)2 http://lavender.5ch.net/test/read.cgi/economics/1559684274/

MMT(モダンマネタリーセオリー)3 http://lavender.5ch.net/test/read.cgi/economics/1573150423/

MMT(モダンマネタリーセオリー)4 http://lavender.5ch.net/test/read.cgi/economics/1587108120/

MMT(モダンマネタリーセオリー)5 http://lavender.5ch.net/test/read.cgi/economics/1588591891/

MMT(モダンマネタリーセオリー)6 http://lavender.5ch.net/test/read.cgi/economics/1590835870/

MMT(モダンマネタリーセオリー)7 http://lavender.5ch.net/test/read.cgi/economics/1594031170/

MMT(モダンマネタリーセオリー)8 https://lavender.5ch.net/test/read.cgi/economics/1599055111/

MMT(モダンマネタリーセオリー)9 https://lavender.5ch.net/test/read.cgi/economics/1601823673/

MMT(モダンマネタリーセオリー)10 https://lavender.5ch.net/test/read.cgi/economics/1604651843/

MMT(モダンマネタリーセオリー)11 https://lavender.5ch.net/test/read.cgi/economics/1606007034/

MMT(モダンマネタリーセオリー)12 https://lavender.5ch.net/test/read.cgi/economics/1611340955/

MMT(モダンマネタリーセオリー)13 https://lavender.5ch.net/test/read.cgi/economics/1616927640/

MMT(モダンマネタリーセオリー)14 https://lavender.5ch.net/test/read.cgi/economics/1625489886/

MMT(モダンマネタリーセオリー)15 https://lavender.5ch.net/test/read.cgi/economics/1635603925/

MMT(モダンマネタリーセオリー)16 https://lavender.5ch.net/test/read.cgi/economics/1646433404/

MMT(モダンマネタリーセオリー)17 https://lavender.5ch.net/test/read.cgi/economics/1655421167/

MMT(モダンマネタリーセオリー)18 https://lavender.5ch.net/test/read.cgi/economics/1659831297/

MMT(モダンマネタリーセオリー)19https://lavender.5ch.net/test/read.cgi/economics/1664181744/

2 a[sage] 2023/01/27(金) 20:36:43.48 ID:uaWBjQdC

貨幣と利子に関する2つの見解

|

|\ |マネタリストの

利| \ |貨幣供給曲線

子| \ |

率| \ |

| \|

r*|_____\

| |\

| | \__ 貨幣需要曲線

| |

|_____|_______

貨幣量

|

|\

| \

利| \ ポストケインジアンの

子| \ 貨幣供給曲線(利子率

率| \ 関数)

|_____\__________

| |\

| | \__ 貨幣需要曲線

| |

|_____|__________

M* 貨幣量

997 名無しさん@お腹いっぱい。[sage] 2023/01/27(金) 15:47:22.57 ID:Nq2t6bS+ >>996

建部正義「国債問題と内生的貨幣供給理論」

①銀行が新規国債を購入すると、銀行保有の日銀当座預金が、政府が開設する日銀当座預金勘定に振り替えられる

②政府は、たとえば公共事業の発注にあたり、請負企業に政府小切手によってその代金を支払う

③企業は、政府小切手を自己の取引銀行に持ち込み、代金の取立を依頼する

④ 取立を依頼された銀行は、それに相当する金額を企業の口座に記帳する(ここで新たな民間預金が生まれる)と同時に,代金の取立を日本銀行に依頼する

⑤ この結果、政府保有の日銀当座預金(これは国債の銀行への売却によって入手されたものである)が、銀行が開設する日銀当座預金勘定に振り替えられる

この後、銀行は戻ってきた日銀当座預金でふたたび政府の新規国債を購入することができる。

994 名無しさん@お腹いっぱい。[sage] 2023/01/27(金) 14:48:33.70 ID:lcd/LV/x

日本に、ヤバい「インフレ危機」をもたらす…一部でまかり通る、いまさら聞けない「トンデモ貨幣理論」MMTの正体

https://news.yahoo.co.jp/articles/f62e404542595236e4a0334473828dbe2edb4441

MMTはパーツの説明としては正しいものが多いと述べたが、見落としていることがある。それは現代貨幣とは、「市場の中から発生するもので、経済の内側から供給される」ものという認識だ。

これは「内生的貨幣供給理論」と呼ばれる考え方で、ざっくり言えば貨幣の借入需要を起点として、銀行システムがそれに応えることで預金貨幣が供給される。これに対して、MMTは市場の外から政府が貨幣を注入して供給しようとするもので、この考え方は「外生的貨幣供給理論」と呼ばれる。

前述した「銀行券ワールド」は内生的貨幣供給理論に基づき、「政府紙幣ワールド」は外生的貨幣供給理論に基づいている。政府と中央銀行のバランスシートを合わせて「統合政府」にするという発想自体が「政府紙幣ワールド」の世界と同じであり、江戸時代諸藩の藩札のアイディアと言っても言い過ぎではない。

ハイパーインフレーションを起こさないように、政府紙幣の過剰発行はしないと宣言したところで、完璧な自制心に基づいた「政府紙幣ワールド」が存在できるだろうか。

995 名無しさん@お腹いっぱい。[sage] 2023/01/27(金) 15:08:57.35 ID:pkwyXAw8

こりゃまたそびえ立つ藁人形だな

内生的貨幣 327

って裏付けられている。信用貨幣の供給は、 銀行融資への需要の変化とともに変化す

る。預金は、融資の実行とその返済を通じて、絶え間なく創造されまた廃却される。

信用貨幣は、もしすべての預金が要求次第法定不換紙幣と引き換えられることを公衆

が引き続き確信しているならば、供給過剰の状態にはないであろう。

残念なことに、信用貨幣が供給される過程はいくぶん不透明である。銀行組織は中

央銀行によって課せられた厳格な規則のもとに運営されている。ほとんどの経済にお

いて、中央銀行は、商業銀行に対し預金に対する準備金の割合を最低必要水準以上に

維持するよう命じている。これには従わなければならない。したがって信用貨幣の供

給は、中央銀行の供給する銀行準備金の総量によってコントロールされているように

みえる。

主流派の理論は、銀行預金の総供給量が中央銀行によって供給される準備金の総量

によって左右されると仮定している。中央銀行の債務総額(銀行券や硬貨の発行残高

プラス中央銀行に預金された銀行準備金額)は、 「ハイパワードベース」と呼ばれて

いる。このべースは、貨幣ストック量に対して一定の比率を保っている (m=ΔM/ΔB)

ので、「数倍の」預金量の裏づけとなっていると信じられている。銀行融資の変化

(ΔL)や貨幣供給の変化(ΔM) は、ハイパワードベースの変化(ΔB)の「m」 倍に

なると書き表わしてよいのかもしれない。「準備金は預金を生じさせる」、すなわち、

mΔB→ΔL→ΔM とされているのである。

しかしこの方程式は、信用貨幣がどのように供給されるのかを説明していない。そ

れは単に恒等式(m≡ΔM/ΔB) を書き直したにすぎない。恒等式は因果の方向につ

いてなにも語ってくれない。ポスト·ケインジアンは、因果の関係が、銀行融資の変

化(ΔL)から貨幣供給の変化(ΔM)、そしてハイパワードベースの変化(ΔB)、す

なわち、ΔL →ΔM →ΔBへと流れる(「融資が預金を生じさせる」)と主張している。

中央銀行が貨幣供給をコントロールするという主流派の見解は、銀行が本質的に信

用の小売商人であって資産管理者ではないという事実を覆い隠してしまうことになる。

銀行は信用を売り、融資をするという行為を通じて預金を創造する。他の小売商人と

同じように、かれらが売る信用の量は需要に左右される。ポスト.ケインジアンは、

因果の方向が融資の変化からベースの変化に向かい、したがって信用貨幣の供給が内

生的であり融資によって行なわれるという、 かれらの「逆因果関係」の理論を、以下

のように立証している。(ポスト·ケインジアンによる同様の説明としては、ラヴォ

ア 1992年、ムーア 1988年、2003年、ロション 2001年、およびレイ 1990年を見

よ。)

信用貨幣は、資本主義や生産手段の私的所有制の発展と時期を同じくして商品貨幣

や法定不換紙幣から進化してきたものである。商業銀行業が、初期のイタリアの商人

たちによる運転資本需要に応えるべく、ルネッサンスのイタリアで最初に生まれたの

は偶然ではない。企業の運転資本需要は商業銀行業発展の主たる原動力であった。

生産には時間がかかる。市場経済においては、生産コストは、販売収入を受取る前

に負担され支払われなければならない。企業の生産コストは企業の運転資本需要を生…

ポスト・ケインズ派の経済理論(2009,原著2003)

http://www.taga-shuppan.co.jp/books/books.php?id=692『ポスト・ケインズ派の経済理論』日本語訳の刊行に寄せて(宇沢弘文)

日本語版への序

はじめに

貨幣(L・ランドール・レイ)

為替レート(ジョン・T・ハーヴィー)

完全雇用(ウィリアム・ミッチェル&マーチン・ワッツ)

期待(エリック・ティモアーニュ)

ケインズの『一般理論』(ポール・デヴィッドソン)

財政政策(J・W・ネヴィル)

失業(マシュー・フォーステイター)

消費者理論(マルク・ラヴォア)

成長理論(スティーヴ・キーン)

内生的貨幣(バズル・ムーア)

流動性選好(ステファニー・ベル) ほか

訳者あとがき

正誤表

人名索引

事項索引

多分本来はホリゾンタリストにおける水平とは貨幣供給曲線のことだったが、

中央銀行と金融機関の図解に帰着していった。その方が説明が楽だからだ。

__

《ポスト・ケインジアンは、マネタリストとは著しく対照的に、貨幣ストックを本質的に内生的なものであり、貨幣賃金水準の変化に反応し、かつ順応するものとみなす。ケインズは『貨幣論』(1930年)で貨幣が「負債とともに現れる」と主張した。換言すれば、貨幣の供給は生産契約、そしてそれが必要とする任意の負債に結びつけられている。貨幣はマナのように天から、あるいは、フリードマンのヘリコプターによって空から体系に入るのではない。あるいは、貨幣は中央銀行諸政策の単なる創造物でもない。》

バジル・J.ムーア

「貨幣的要因」

アイクナー編『ポスト・ケインズ派経済学入門』1980所収131~2頁

Moore, B. (1978) ‘Monetary factors’, in A.S. Eichner (ed.)

A Guide to Post Keynesian Economics, Armonk, NY, M.E. Sharpe

Google Scholar

主著:

Moore, B. (1988)

Horizontalists and Verticalists, Cambridge, Cambridge University Press

Google Scholar

Basil Moore

Basil John Moore was a Canadian

Post-Keynesian economist, best known for developing and promoting

endogenous money theory, particularly the proposition that the money supply curve is

horizontal, rather than upward sloping, a proposition known as

horizontalism. He was the most vocal proponent of this theory,

[1] and is considered a central figure in post Keynesian economics

[2]

Theory

Moore emphasizes the mechanics of

credit creation, particularly

lines of credit extended by banks to large corporations on the

money supply. He argues that the ability of commercial banks to extend credit is limited only by demand for money by creditworthy borrowers, as central banks are compelled to act to ensure there is always a sufficient supply of money for demand to be met (at their target interest rate).

Moore contrasted his own "horizontalist" view of the money supply, shared by some post-Keynesian economists, with a more mainstream "structuralist" view of the economy, in which the quantity of money is supply- constrained.

Selected bibliography

- Horizontalists and Verticalists: The Macroeconomics of Credit Money, 1988, ISBN 978-0-521-35079-2

- The Endogeneity of Money: A Comment, Scottish Journal of Political Economy, Scottish Economic Society, vol. 35(3), pp. 291–94, August, 1988.

- Inflation and financial deepening, Journal of Development Economics, Elsevier, vol. 20(1), pp. 125–133, 1986.

- Equities, Capital Gains, and the Role of Finance in Accumulation, American Economic Review, American Economic Association, vol. 65(5), pp. 872–86, December, 1975.

- The Pasinetti Paradox Revisited, Review of Economic Studies, Wiley Blackwell, vol. 41(2), pp. 297–99, April, 1974.

- Some Macroeconomic Consequences of Corporate Equities, Canadian Journal of Economics, Canadian Economics Association, vol. 6(4), pp. 529–44, November, 1973.

- Optimal Monetary Policy, Economic Journal, Royal Economic Society, vol. 82(325), pp. 116–39, March, 1972.

- Asset Management and Monetary Policy: Discussion, Journal of Finance, American Finance Association, vol. 24(2), pp. 242–44, May, 1969.

References

- A history of post Keynesian economics since 1936, by J. E. King, Edward Elgar Publishing, 2003, p. 175.

- Rochon, LP (2006). in Essays in Honour of Basil J. Moore and Macroeconomic Theory: Essays in Honour of ... Edward Elgar. pp. 170–186. Retrieved 16 March 2015.

- The Macroeconomics of Credit Money Archived April 14, 2011, at the Wayback Machine

- Complexity, Endogenous Money And Macroeconomic Theory: Essays in Honour Of Basil J. Moore by Mark Setterfield, (ed.), Edward Elgar Publishing, 2006, p.1.

- "Economics – Wesleyan University". Archived from the original on 2008-05-13. Retrieved 2011-03-20.

External links

参考:

現代貨幣論(MMT)はどうして間違ってしまったのか?<ゼロから始める経済 学・第8回> 結城剛志 2019/7/11

MMTの懐疑的入門(3)水平マネーと垂直マネー

https://komodon-z.net/2019/06/08/mmt3/ (後述)

…

すでに報道でも知られるようになったが、MMTはケインズ経済学左派やアメリカの異端経済学者

ハイマン・ミンスキー、さらにはマルクス経済学から影響を受けている。「ホリゾンタル」と

「ヴァーティカル」の区別は、ケインズ左派のポスト・ケインジアンから引き継いだ考え方である。

1980年代に次第に成立した「内生的貨幣供給理論」は、バズル・ムーアを中心に推進された学説で、

ホリゾンタル・マネーが信用創造を繰り返して金融経済を動かしていくと論じた。これはアメリカの

ミルトン・フリードマンの説が、中央銀行からの貨幣の供給を中心に論じる「ヴァーティカル」で

外生的なものだったのに対抗して生まれたといわれる。

ところが、ムーアは「ホリゾンタリスト」と呼ばれるように、あまりにもホリゾンタルな内生的

側面を強調したので、中央銀行あるいは政府の役割が軽視されているとの批判が生まれた。やがて、

民間部門の内生的側面に加えて、統合政府の外生的な側面も盛り込む「ストラクチュラリスト」が

台頭することになる。このストラクチュラリストの中心人物が、MMT派の形成者のひとりである

L・R・レイである。

ムーアは1979年に編まれたポスト・ケインジアンの論文集のなかで、当時のホリゾンタリストと

ストラクチュラリストとの論争を次のようにさりげなく記している。「ポスト・ケインジアンは、

中央銀行によって決められるベース・マネーについて、コントロールという意味では明らかに外生的で

あるけれど、現実の世界つまり統計的な意味においては、内生的なものであると主張する」。

内生的貨幣供給理論を掲げているはずのMMTが、やたらと統合政府の外生的な貨幣コントロールを

強調することが不思議に思えた人は多いと思うが、それにはこうした論争史があったからである。

内生的、外生的でいえば、ムーアは内生的でフリードマンは外生的であり、例によってケインズは

『貨幣論』では内生的だが『一般理論』では外生的である。

Basil Moore

https://web.archive.org/web/20120227164802/http://www.ekon.sun.ac.za/staff/moore-basil

Horizontalists and Verticalists: The Macroeconomics of Credit Money (英語)ハードカバー – 1988/10/28

https://www.amazon.co.jp/Horizontalists-Verticalists-Macroeconomics-Credit-Money/dp/0521350794

Preface

Acknowledgments

Part I The endogeneity of credit money

1 The differences between commodity, fiat, and credit money

2 Contemporary commercial banking

3 A simple model of bank intermediation

4 The money “multiplier"

5 The endogeneity of the high-powered base

6 The U.S. money supply process

7 A causality analysis of the determinants of money growth

8 Keynes and the endogeneity of credit money

Part II The macroeconomic implications of monetary endogeneity

9 The determination of the nominal money supply

10 Interest rates: a real or monetary phenomenon?

11 Interest rates: an exogenous policy variable

12 Monetary change, deficit spending, and the growth of aggregate demand

13 The determination of the real money supply

14 Inflation and velocity

15 The dynamics of disequilibrium: toward a new macroeconomic paradigm

Bibliography

Index

参考:

今回のコラムはMMTを解説する予定でしたが、その前に「内生的貨幣供給論」の解説を行います。

(「内生的貨幣供給論」はMMTの基盤の一つとなっています。)

「内生的貨幣論」はMMTだけでなく、ポスト・ケインジアンの中で広く論じられている理論です。

(なおこの本は、L..ランダル・レイの議論の紹介が多く、MMT/現代貨幣論という言葉こそ出ていませんが、表券主義という言葉でJGPを含むレイの現代貨幣論の一部を解説しています。)

「内生的貨幣供給論」とは何か?

簡単に言えば「需要に応じて貨幣が供給されるという考え方を軸に、貨幣経済の姿を描く理論」です。

現代の内生的貨幣供給論には主に3つの派閥があります。

・ホリゾンタリズム(カルドア、ムーアなど)

・ストラクチュラリズム(レイ、ポーリンなど)

・サーキュレイショニスト(ブールヴァ、ラヴォワ、ロションなど)

ここではこの3つの派閥の説明は、議論が細かくなりすぎるため行いません。

なお、現代的な内生的貨幣供給論は、カルドアに始まる、とされています。

《ムーアの場合も貨幣供給曲線は水平で利子率は外生的なので,ホリゾンタリズムと呼ばれる.》以下より

内生的貨幣供給と流動性選好 : ポストケインジアンにおける論争内藤, 敦之一橋論叢, 122(6): 787-801 Issue Date 1999-12-01

https://hermes-ir.lib.hit-u.ac.jp/rs/bitstream/10086/10587/1/ronso1220600890.pdf

ムーアはカルドアの影響を受けて,1980年代から内生的貨幣供給論を主張しているが,1988年の“Horizonta1istsandVertica1ists’1において,ポストケインジアンにおいて初めての体系的な内生的貨幣供給論を展開した.カルドアと同様にムーアにおいても,「

外生変数は中央銀行が需要に応じてべ一ス貨幣を供給する際の価格であり,それは短期利子率の一般的な水準を決定する.」(Moofe,1988,p.19)さらに商業銀行の行動に即してマーク’アップ利子率論を主張している.ここではホールセール市場とリテール市場の二つを考えている.商業銀行はフェデラルファンド,CDなどのホールセール市場においてはプライステイカーであるが,預金や貸出などのリテール市場においてはプライスセッターとなる.これはホールセール市場では完全競争的に市場で価格が決定されるが,リテール市場では寡占的であり,銀行は価格・すなわ亨利子率を設定するからである.利子率の設定は,ホールセール市場で決定される資金のコストに一定のマークァップ率を乗じて行われる.他方,ホールセール市場の利子率は中央銀行が制御している.このように銀行貸出や預金の利子率はマークアップで決定される.

「貨幣当局はマネタリーべ一スや銀行の現金準備保有ではなく,短期利子率を操作することによって目的を達成しようとしている.」(Moore,1988,p,89)というのは,例えば,貨幣ストックの成長率を目標にしようとしても短期利子率の変動性が高まるので実際にはそのことは困難であるからである.

ムーアはシュンペーターと同様に実物的分析と貨幣的分析に分類し,貨幣的分析としての利子率理論を主張している.貨幣的分析においては貨幣は本質的な要素となる.ムーアはケインズは貨幣的分析を行っているとしているが,流動性選好理論を批判している.それは「流動性選好理論は長期利子率にのみ適用されるべきである」(Moore,1988,p.247)と考えているからである、長期利子率は「中央銀行が設定するであろう将来の短期利子率に関する資本市場の集団的期待を反映するであろう.」(Moore,1988,p.259)というのは、第一に資産保有者の決定は事後的な収益ではなく事前の収益,すなわち期待に基づいている.従って,第二に資産保有者の決定は事前の実質収益率の主観的推測に基づいているので,貨幣錯覚は生じない.また,第三に資本市場が自由ならぱ資産保有者による裁定は異なった満瑚の資産のリスク調整済みの期待保有期間収益率を等しくするように行われるからである.

主流派とは異なって,「

生産性と節倹の実物的諸力は中央銀行の究極的な政策目標の追求において動かされる利子率の上限と下限を設定することによって,問接的に名目利子率に影響する.」(Moore,1988,p.2ち3)すなわち,短期名目利子率は中央銀行がある範囲内で制御し・長期名目利子率は金融市場の期待短期利子率を反映している.このように利子率は貨幣的現象であり・短期利子率は中央銀行が外生的に設定しているので,市場現象ではないと主張している.

ムーアの場合も貨幣供給曲線は水平で利子率は外生的なので,ホリゾンタリズムと呼ばれる.ムーアの利子率論は,外生的な短期利子率とマークアップによって決定される銀行の預金と貸出利率,短期利子率の期待によって決定される長期利子率をその内容としている.ムーアはカルドアの外生的利子率論を発展させている.カルドアとムーアは流動性選好説を否定したがポストケインジアンにおいて流動性選好理論を再解釈する動きが1980年代に現れた.

~社会科学の系譜とMMT~

1900年 世界恐慌 2000年 世界金融危機

人類学 ┏イネス ポランニー グレーバー

法学 ┃グリアソン インガム

社会学 ┃ジンメル

┃ ウェーバー

リスト ⬇︎ ⬆︎

ドイツ ┃ ┃

┏歴史学派┃クナップ(→ケインズ、ラーナー、コモンズ)

⬇︎ ┗━━┓

┃シュンペーター┃シュンペーター━━━━┓

┃ ┃ ⬇︎ ゴドリー [☆=MMT]

Basil John Moore was a Canadian Post-Keynesian economist, best known for developing and promoting endogenous money theory, particularly the proposition that the money supply curve is horizontal, rather than upward sloping, a proposition known as horizontalism. He was the most vocal proponent of this theory,[1] and is considered a central figure in post Keynesian economics[2]

Learn more

This section needs expansion.

|

Moore emphasizes the mechanics of credit creation, particularly lines of credit extended by banks to large corporations on the money supply. He argues that the ability of commercial banks to extend credit is limited only by demand for money by creditworthy borrowers, as central banks are compelled to act to ensure there is always a sufficient supply of money for demand to be met (at their target interest rate).

Moore contrasted his own "horizontalist" view of the money supply, shared by some post-Keynesian economists, with a more mainstream "structuralist" view of the economy, in which the quantity of money is supply- constrained.

Selected bibliographyEdit

- Horizontalists and Verticalists: The Macroeconomics of Credit Money, 1988, ISBN 978-0-521-35079-2

- The Endogeneity of Money: A Comment, Scottish Journal of Political Economy, Scottish Economic Society, vol. 35(3), pp. 291–94, August, 1988.

- Inflation and financial deepening, Journal of Development Economics, Elsevier, vol. 20(1), pp. 125–133, 1986.

- Equities, Capital Gains, and the Role of Finance in Accumulation, American Economic Review, American Economic Association, vol. 65(5), pp. 872–86, December, 1975.

- The Pasinetti Paradox Revisited, Review of Economic Studies, Wiley Blackwell, vol. 41(2), pp. 297–99, April, 1974.

- Some Macroeconomic Consequences of Corporate Equities, Canadian Journal of Economics, Canadian Economics Association, vol. 6(4), pp. 529–44, November, 1973.

- Optimal Monetary Policy, Economic Journal, Royal Economic Society, vol. 82(325), pp. 116–39, March, 1972.

- Asset Management and Monetary Policy: Discussion, Journal of Finance, American Finance Association, vol. 24(2), pp. 242–44, May, 1969.

ReferencesEdit

- ^ A history of post Keynesian economics since 1936, by J. E. King, Edward Elgar Publishing, 2003, p. 175.

- ^ Rochon, LP (2006). in Essays in Honour of Basil J. Moore and Macroeconomic Theory: Essays in Honour of ... Edward Elgar. pp. 170–186. Retrieved 16 March 2015.

- ^ The Macroeconomics of Credit Money Archived April 14, 2011, at the Wayback Machine

- ^ Complexity, Endogenous Money And Macroeconomic Theory: Essays in Honour Of Basil J. Moore by Mark Setterfield, (ed.), Edward Elgar Publishing, 2006, p.1.

- ^ "Economics – Wesleyan University". Archived from the original on 2008-05-13. Retrieved 2011-03-20.

External linksEdit

| Bib ID | 229914 |

|---|

| Format |  Book Book |

|---|

| Author |

|

|---|

| Online Versions |

|

|---|

Related Online

Resources |

|

|---|

| Description | Cambridge [England] ; New York : Cambridge University Press, 1988

xx, 420 p. : ill. ; 24 cm. |

|---|

| ISBN | 0521350794 |

|---|

| Full contents |

- Machine derived contents note: Preface

- Acknowledgments

- Part I. The Endogeneity of Credit Money: 1. The differences between commodity, fiat, and credit money

- 2. Contemporary commercial banking

- 3. A simple model of bank intermediation

- 4. The money 'multiplier'

- 5. The endogeneity of the high-powered base

- 6. The US money supply process

- 7. A causality analysis of the determinants of money growth

- 8. Keynes and the endogeneity of credit money

- Part II. The Macroeconomic Implications of Monetary Endogeneity: 9. The determination of the nominal money supply

- 10. Interest rates: a real or monetary phenomenon?

- 11. Interest rates: an exogenous policy variable

- 12. Monetary change, deficit spending, and the growth of aggregate demand

- 13. The determination of the real money supply

- 14. Inflation and velocity

- 15. the dynamics of disequilibrium: toward a new macroeconomic paradigm

- Bibliography

- Index.

|

|---|

| Notes |

Includes index.

Bibliography: p. 393-414.

|

|---|

| Subjects | Money supply. | Credit. | Monetary policy. | Credit Macroeconomic aspects

ーーーーー |

|---|

ーー

MMTの懐疑的入門(3)水平マネーと垂直マネー

前回、MMT派の考える経済が、「横の関係」と「縦の関係」から成り立つことを説明した。彼らはこれらを「ホリゾンタル」と「ヴァーティカル」と呼んでいるので、以降はこの用語に従うことにする。

すでに説明したように、MMTの考え方では、会計上のお金の動きだけに注目すれば「ホリゾンタル・マネー」の会計上の合算はゼロになり、経済を拡大・委縮させているのは「ヴァーティカル・マネー」であるということも容易に推測できるだろう。

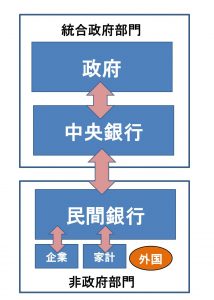

なんだかあまりに単純で、拍子抜けする読者もいるかもしれない。もちろん、この構図はMMTが抱いている経済のシンプルな全体像であって、この経済を大きく動かしているのが「統合政府」がホリゾンタルな部分に流し入れてくる(あるいは税金として引き上げる)ヴァーティカル・マネー。ホリゾンタルな「民間部門」を動かしているのがホリゾンタル・マネーだということである。

前回も説明したが、ホリゾンタルな部分、つまり銀行・企業・家計(外国もあるが、それはいまは省略して)の民間部門における会計上のお金の合計はゼロだが、リアル・アセットつまり土地建物や自動車などは、モノとしてはみ出して存在している。 しばしば、MMT派のL・R・レイが例としてあげるのは自動車だが、これだってもちろんバランス・シート上では、左の「資産の部」に有形資産として記載されている。家計ではバランス・シートを作成する人は多くないが、銀行や企業の場合には当然のことであり、そしてバランス・シートの右側にある「負債の部」には自動車を買うためのローンが記載されるわけである。

わたしのような、ごく普通の人間の場合、この土地建物、自動車、テレビ、ステレオ、ジャケットなどが多くなればなるほど「豊かな生活」と考えるわけだが、MMTの経済学者は必ずしもそうではないようだ。レイによると、先ほどの自動車も、すべてを統合政府が買うようにすれば、家計はローンの負担を抱えずにすむという。

それだけではない、MMT派は統合政府が自動車を買い上げて、家計を楽にさせるのと同じように、失業者に職を与える費用をヴァーティカルに支出すれば、働きたいのに職がない人に仕事を作り出すことができると主張しつづけてきた。

しかも、この「非自発的失業者」をなくすのは「統合政府」にとってそれほどの負担にはならないので、「失業をつくりだしているのは政府である」とまで断じるのである。つまり、政府は実は「やるべきこと」をやっていないというわけだ。たとえば、MMT派の経済学者ビル・ミッチェルの著作のひとつも『放棄された完全雇用』なのである。

こういう発想あるいはレトリックというのは、むかし、アメリカでカーター大統領が大統領選に出馬したとき、「なぜ、ベストを尽くさないのか」と連呼したのを思い出す人もいるだろう。わたしは、日本共産党の政治家が、生活費すべてを党によって賄ってもらっているイメージを描いてしまったが、まあ、ちょっと違うかもしれない。

全体の構図を述べていたのに、少し先走って各論に入ってしまったが、ともかく、MMTというのは高い失業率に苦しんでいた欧米の政策的課題を背景にもっており、働きたい人が職を得られるための経済学として、自らを鍛えてきたという事実は、いくら強調しても強調しすぎることはない。

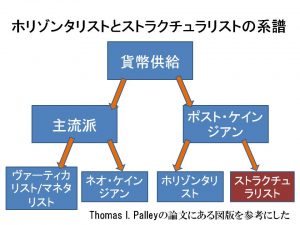

これで簡単ながらMMTの全体の構図を描いたことになる。これから細部を埋めながら、はたして妥当な主張をしているのか、ゆっくり見ていくことにするが、その前に、「ホリゾンタル」と「ヴァーティカル」について、ちょっとだけ学説史的なことを付け加えておきたい。これはどうでもいいようなことだが、なぜ、MMTがこうした発想をするようになったかの、ひとつの説明にもなるからだ。

Thomas I. Palley

すでに報道でも知られるようになったが、MMTはケインズ経済学左派やアメリカの異端経済学者ハイマン・ミンスキー、さらにはマルクス経済学から影響を受けている。「ホリゾンタル」と「ヴァーティカル」の区別は、ケインズ左派のポスト・ケインジアンから引き継いだ考え方である。 1980年代に次第に成立した「内生的貨幣供給理論」は、バズル・ムーアを中心に推進された学説で、ホリゾンタル・マネーが信用創造を繰り返して金融経済を動かしていくと論じた。これはアメリカのミルトン・フリードマンの説が、中央銀行からの貨幣の供給を中心に論じる「ヴァーティカル」で外生的なものだったのに対抗して生まれたといわれる。

ところが、ムーアは「ホリゾンタリスト」と呼ばれるように、あまりにもホリゾンタルな内生的側面を強調したので、中央銀行あるいは政府の役割が軽視されているとの批判が生まれた。やがて、民間部門の内生的側面に加えて、統合政府の外生的な側面も盛り込む「ストラクチュラリスト」が台頭することになる。このストラクチュラリストの中心人物が、MMT派の形成者のひとりであるL・R・レイである。

ムーアは1979年に編まれたポスト・ケインジアンの論文集のなかで、当時のホリゾンタリストとストラクチュラリストとの論争を次のようにさりげなく記している。「ポスト・ケインジアンは、中央銀行によって決められるベース・マネーについて、コントロールという意味では明らかに外生的であるけれど、現実の世界つまり統計的な意味においては、内生的なものであると主張する」。

内生的貨幣供給理論を掲げているはずのMMTが、やたらと統合政府の外生的な貨幣コントロールを強調することが不思議に思えた人は多いと思うが、それにはこうした論争史があったからである。内生的、外生的でいえば、ムーアは内生的でフリードマンは外生的であり、例によってケインズは『貨幣論』では内生的だが『一般理論』では外生的である。

THE THEORY OF ENDOGENOUS MONEY

Unfortunately, the Post Keynesian approach has been subject to internal controversy that has created an additional source of difficulty in gaining recognition for the theory. Figure 4 divides the Post Keynesian approach to money supply determination into “horizontalists/accommodationists” and “structuralists. The “horizontalist” label was introduced by (Moore 1988) in his seminal statement of the theory of endogenous money. The terminology and distinction between accommodationists and structuralists was introduced by (Pollin 1991) who identified some significant differences that initially separated the two approaches. Figure 4 also introduces a distinction between “early” horizontalism and “later” horizontalism. That distinction is useful for understanding the voluminous and confusing debate between horizontalists and structuralists, as well as the subsequent convergence that has taken place.

Both horizontalists and structuralists subscribe to the core Post Keynesian proposition that bank lending drives the money, rendering the latter endogenous. However, as argued below, early horizontalists (see Moore, 1988) tended to over-simplify and mistakenly discard enduring insights from Keynesian monetary theory, causing significant discord and unnecessary confusion among Post Keynesians. For instance, Moore rejected the liquidity preference theory of interest rates, the existence of money demand, and the endogeneity of interest rates. Later horizontalists (see Lavoie, 1996, 2006) fully accept liquidity preference theory and the endogeneity of interest rates, contributing to substantial convergence of horizontalism and structuralism. That convergence is constructive, but it has also obscured important microeconomic differences regarding constraints on banking firms that still remain.2

内在するお金の理論

残念なことに、ポストケインジアンアプローチは、理論の認識を得ることにおける困難のさらなる原因を生み出してきた内部論争を受けている。図4は、ポストケインジアンの貨幣供給決定アプローチを「水平主義者/適応主義者」と「構造主義者」に分けている。 「水平主義者」のラベルは、内生的な貨幣の理論に関する彼の陳述の中で(Moore 1988)によって導入されました。順応主義者と構造主義者の間の用語と区別は、最初に2つのアプローチを分けるいくつかの重要な違いを確認した(Pollin 1991)によって導入されました。図4はまた、「早い」水平主義と「遅い」水平主義の違いを紹介しています。この区別は、水平主義者と構造主義者の間の膨大で混乱を招く議論、そしてその後に起こる収束を理解するのに役立ちます。

図4内在的貨幣供給のポストケインジアン理論における競合するアプローチ

水平主義者も構造主義者も、銀行の貸付がお金を押し上げ、後者を内生的にするというポスト・ケインズ主義の中心的提案に同意している。しかし、以下で論じられるように、初期の水平主義者(Moore、1988年を参照)はケインズ派の貨幣理論からの永続的な洞察を過度に単純化し、誤って破棄する傾向があり、ポストケインズ派の間で重大な不和と不必要な混乱を引き起こした。例えば、ムーアは金利の流動性選好論、貨幣需要の存在、および金利の内生性を棄却した。後の水平主義者(Lavoie、1996、2006参照)は流動性選好理論と金利の内生性を完全に受け入れており、水平主義と構造主義の実質的な収束に貢献している。その収束は建設的ですが、それでもまだ残っている銀行会社への制約に関する重要なミクロ経済の違いを覆い隠しています2。

Lavoie, M. (1996), “Horizontalism, structuralism, liquidity preference and the principle of increasing risk”. Scottish Journal of Political Economy, 43 (August), 275-300. [ Links ]

Lavoie, M. (2006), “Endogenous money: Accommodationist”, In P.Arestis and M.Sawyer (eds), A Handbook of Alternative Monetary Economics. Cheltenham, UK: Edward Elgar, 17-34. [ Links ]

Lavoie, M. (2010), “Changes in central bank procedures during the sub-prime crisis and their repercussions on monetary theory”. Levy Economics Institute at Bard College, Working Paper No. 606. [ Links ]

2(Palley 2013a, 2014b) provides a comprehensive statement of the structuralist critique of early horizontalism. The critique consists of the following four charges: (1) Failure to take account of liquidity preference effects in the determination of interest rates. (2) Failure to take account of general equilibrium interactions across different financial markets. (3) Failure to recognize that “individual” banks may be financially constrained by their balance sheets. (4) Failure to recognize that the overall financial system may be financially constrained by the central bank’s policy reaction function, knowledge of which will be incorporated within the behavior of individual banks. Later horizontalists have incorporated points (1) and (2) but not (3) and (4). Early structuralist critiques of horizontalism (Palley, 1991) slightly mis-stated the last two critiques by focusing on the slope of the loan supply schedule. In fact, the issue is whether individual banks are financially constrained. Horizontalists/accommodationists say they are not: structuralists say they are.

2(Palley 2013a、2014b)は、初期の水平主義に対する構造主義者の批判の包括的な声明を提供しています。批評は、以下の4つの料金から成ります。(1)金利の決定において流動性優先効果を考慮に入れないこと。 (2)異なる金融市場にわたる一般的な均衡の相互作用を考慮に入れていない。 (3)「個々の」銀行は、バランスシートによって財政的に制約を受ける可能性があることを認識していない。 (4)金融システム全体が中央銀行の政策反応機能によって財政的に制約される可能性があることを認識していない。その知識は個々の銀行の行動に組み込まれる。後の水平主義者は(1)と(2)の点を取り入れたが(3)と(4)は取り入れなかった。初期の構造主義者の水平主義に対する批判(Palley、1991年)は、最後の2つの批評をローン供給スケジュールの傾きに焦点を当てることによってわずかに誤って述べた。実際、問題は個々の銀行が財政的に制約されているかどうかです。水平主義者/適応主義者はそうではないと言っています。構造主義者はそうであると言っています。

What's Wrong With Modern Money Theory (MMT): A Critical Primer

Download full text from publisher

Professor Thomas Palley has once again launched a critique of Modern Monetary Theory (MMT) in "Modern Money Theory (MMT) vs. Structural Keynesianism." One could argue that there are some useful nuggets in his argument, but they are arguably behind the times. His critique is of how he perceives MMT -- which has only a limited relationship to MMT as it exists now.

I probably should have ignored his article, but too many people have discussed it, and so I do not want to leave the impression that his arguments actually represent weak points of MMT.

Old School Academic Issues

On the pure academic side, he summarises his views as:

I like to say that MMT is a mix of “old” and “new” ideas. The old ideas are well known among Keynesian economists and are correct, but the new ideas are either misleading or wrong.

I will put aside the "correctness" issue, and focus instead on the originality. If you are an academic that is discussing the history of economic thought, or worrying about the proper citation chain for ideas, originality is a big deal. Back when I was an academic, I treated the importance of originality seriously; I was pretty much the equivalent of a grumpy old man screaming at punks to get off the lawn. I do not have access to an economics research library, and so I am not the person to make judgements on originality in economics research.

That said, I have read the MMT scholarly papers, and I saw no particularly reason to be concerned about the originality of the ideas. The papers made the lineage of MMT abundantly clear. The figure below is my informal summary of the origins of MMT.

___

内藤論考 ファイナンス関連

2 内生的貨幣供給と乗数論

内生的貨幣供給論においては,投資ファイナンスの問題は重要であり,多くの議論がなされている.実際,投資ファイナンスの過程で貨幣が内生的に供給されることは,投資が円滑に実行されるための一つの条件であろう.他方,ポスト・ケインジアンにおいて,投資が増大する場合として乗数過程を考察するのは普通である.しかし,乗数過程は一般に実物面から考察される場合が多いが,貨幣的な側面に関しては,それほど議論されているわけではない.内生的貨幣供給論において,乗数過程と投資ファイナンスの関係を最初に考察したのは,ムーア(1988)であるが,そこでは,乗数論を批判していたため,論争となった.この節では,ムーアによって引き起こされた論争について検討する.

(1)ムーアによる乗数論への批判

ムーアはポストケインジアンにおいて内生的貨幣供給に関する最初の体系的な著作(Moore,1988)を著しているが,そこでは流動性選好理論を否定するなど,ケインズの『一般理論』とはかなり異なっており,彼の立場はホリゾンタリズムと呼ばれている.4〕さらに乗数過程に関しても,ムーアは批判を行っている.5〕 ムーアは投資ファイナンスに関して考察している.始めに投資が増大する場合を考えている.もし,貨幣の速度が安定的であるならぱ,総需要の増大によって信用貨幣供給は増大する.また,赤字支出は速度が安定的ならぱ,信用の拡張によってファイナンスされる.非銀行主体から借り入れる場合は増大した自発的貸出の中からファイナンスされ,銀行から借り入れる場合は増大した便宜的貸出からファイナンスされる.ここで,「自発的貸出」は経済主体による金融資産の意

識的な蓄積であり,「便宜的貸出」,あるいは「便宜的貯蓄」とは「財やサービスの売り手による銀行預金の蓄積」(Moore,1988,p.298)である.「投資支出の全ての増大は,同じ期間における等しい貯蓄の増大を伴う.計画投資と計画貯蓄の等しさは,ケインジアン所得乗数アプローチが主張するような所得の調整を通じては起こらない.」(Moore,1988,p.312)

投資が増大した銀行借り入れによってファイナンスされる場合は,預金残高が増大する時に便宜的貯蓄も同調して増大する.すなわち,投資はファイナンス過程を通じてそれに等しい貯蓄を創造する.他方,ケインズの乗数論では,所得は計画貯蓄が新たなより大きな水準の計画投資に等しくなるまで,増大し続ける必要がある.乗数論は現在の所得を超える計画支出がどのようにファイナンスされるかについては何も語っていない.「経済主体は過剰な貨幣残高を保有しているのに,貨幣供給は暗黙に一定であると仮定されている.」(Moore,1988,p.312)すなわち,所得が増大すれば,次期の総需要は今期の総需要を超える.このことは経済主体が赤字支出を行っていることを意味し,速度が安定的である限り,純赤字支出は銀行信用の増大と新たな貨幣創造の増大によってファイナンスされなけれぱならない.投資と貯蓄は異なった経済主体によって独立に行われるが,事前の差の事後的な一致は所得乗数過程を通じては起こらない.投資支出の増大をファイナンスする貨幣残高の純蓄積は便宜的貯蓄の増大を伴うが,それは増大した赤字支出からの「乗数」効果から生じる所得のどんな増大とも全く独立である.「総貯蓄と総投資はケインズ的な所得調整と非計画在庫の増減を通じてではなく,銀行預金が銀行貸し出しの増大と共に増大するにつれて銀行システムヘの便宜的貸出の増大を通じて事後的に連続的に均等する.」(Moore,1988,p.314)

以上のようにムーアは乗数過程を否定しているが,それは,投資のファイナシスの過程において投資によってそれに等しい貯蓄が生み出されるが,そのことは乗数過程とは関係なく行われると主張しているからである.6〕

2〕ムーアヘの批判

このようなムーアによる乗数過程の批判に対する反論としては,第一にコットレル(1994)が存在する.コットレルはムーアによる批判は,投資一貯蓄の均等に関する点に関わっているとしている.この点についてはコットレルは1930隼代に行われた投資と貯蓄に関する論争との類似性を指摘している.すなわち,それは投資と貯蓄が常に等しいならぱ,何が投資と貯蓄を均衡させるのかという問題であった.この問題への解答はケインズの場合は,所得水準の変化によって投資と貯蓄は均等することである.この点は乗数理論とは矛盾しない.そして,コットレルはムーアに即して批判している.すなわち,ムーアの「総貯蓄と総投資はケインズ的な所得調整と非計画在庫の増減を通じてではなく,銀行預金が銀行貸し出しの増大と共に増大するにつれて銀行システムヘの便宜的貸出の増大を通じて事後的に連続的に均等する.」(Moore,1988,p.314)という主張を批判している.というのは,事後的な投資と貯蓄が等しいと定義されているならぱ,事後的にどんなメカニズムを通じても均等化させられる必要はないからであり,均等化されなけれぱならないのは計画投資と貯蓄であるからである. コットレルは次に,ムーアの「便宜的貸出」という概念にっいて考察している.例えぱ,巨額の投資が行われた時に,その過程において,在庫の取り崩しが行われたり,一時的な消費性向の低下が生じ,一時的に預金が増大するかもしれないが,「ムーアによって示された「便宜的貸出」,あるいは「便宜的貯蓄」はこれらの効果の単なる貨幣的な対応物である.」(Cottrell,・1994,p.118)すなわち,便宜的貸出と便宜的貯蓄は乗数過程における預金の連続的なフローの一定期間における蓄積であり,一時的な現象である.コットレルは以上のように乗数過程と内生的貨幣供給は矛盾しないと結論づけている.

Cottrell, Allin (1994), "Endogenous Money and the Multiplier" Journal of Post Keynesian Eccnomics Vol.17 N0_1.

Moore, Basil J. (1988), Horizontalists and Verticalists: The Macroeconomics of Credit Monry. Cambridge. Cambridge University Press.

。。。

内生的貨幣理論の再構築

ゴールデンウィークの頃から、内藤敦之氏の「内生的貨幣供給理論の再構築」という書籍を何度も読んでいる。

ゴールデンウィーク前に何冊もの書籍をアマゾンでいろいろ注文したが、そのうちの一冊である。この書籍を選んだ理由を述べれば、貨幣に関する無理解や誤解が新古典派の問題点であり、貨幣の正しい理解を経済学の中心に据えることが必要との考えなので、参考になると考えたからだ。(雨龍氏に以前ご紹介いただいていたことは、コメントで指摘されて思い出した)

この書籍は、筆者の博士論文を元に加筆修正したものであるとのことである。指導者が経済学史、経済学説史を専門とするということがあってか、関連する経済学者の論文を読み、比較検討することによって作られている。筆者が自負するように、なかなか大変な量の作業をこなしており、価値のある論文であると思う。

過去の経済学者のあまり馴染みのない様々な業績にまで触れているために、なるほどと思えるような考えも多々あり、勉強になった。ただ残念なことにとても分かりやすいとは言い難い。経済学部生であればスラスラと、素人であっても苦労すれば読めるくらいにするべきだろう。時間をかけ素晴らしい作業をしているのだから、分かりにくいのはたいへん勿体無い。

分かりにくい原因は、馴染みのない様々な説が次々出てくることだ。それらに関して後で説明されているが、その時点ではぐぐっても分からないような単語ばかりなので、分からないまま進まなくてはいけなかったり、戻って読まなくてはいけなくなっている。であるから、ここではまず重要な語句の説明を簡単にしようと思う。

内生的貨幣供給:経済システムの内部で経済活動によって貨幣が生み出されるといった意味であると思われる(利子率などの他の要素によって影響される。独立した要素ではないといった意味も含む)。これに対して、金鉱の掘り出しや貨幣の代わりになるような商品の生産によって貨幣が増えていくような考え、政府、中央銀行からの恣意的なベースマネーの供給によって供給量が決まるというマネタリストの考えを外生的としている(ただし後者の恣意的な供給も実際に存在するのでP7『貨幣供給が内生か,あるいは外生かは必ずしも,最も重要な論点ではない』)

ポスト・ケインジアン:ケインジアンのWiki参照。『アメリカンケインジアンに特徴づけられる新古典派経済学の理論』『の前提に疑問を持ち、現実の』『構造を理論化し現実の経済の不均衡のメカニズムに迫ろうとする』人々。P48『近年,内生的貨幣供給論を中心とした理論を提示している』。

サーキュレイショニスト:仏伊において貨幣的循環を重視したマクロ経済学を展開しているグループ。この貨幣的循環というのは、景気の循環のことではなく、P5『信用から貨幣が生じ』、最終的に『貨幣が銀行へ還流し消滅する』という私が今まで書いてきた話と一致した考えであるようだ。

ホリゾンタリスト:P153『常に貨幣ストックが需要によって決定され』ると考え、P150『外生的な利子率と水平の貨幣供給曲線を主張』する内生的貨幣供給論の一派。P49『中央銀行の順応的な貨幣供給を強調する』。マネタリズムに対抗する。

ストラクチュラリスト:P49『金融市場の役割を重視する』立場である。ホリゾンタリストが主張するような中央銀行の順応的な貨幣供給はP180『商業銀行が不十分な準備しか保有していない』場合のものであり、『必要な準備はある程度は』創造されるという立場である。貨幣供給曲線は右上がり(構造的内生性による)とし、利子率においてP182『流動選好を重視』する。

名目主義:貨幣自体に価値は内在せず、貨幣は名目的存在であるという考え。

表券主義:P36『貨幣は特に国家の創造物であるという学説』。なお新表券主義においては、P36『税の支払いにおいて受領』されることを重要視している。

金融不安定性仮説:ミンスキーが唱えた「経済の不安定性は複雑な市場経済が生来的に備えている欠陥である」という理論。内生的貨幣供給を前提としている。

上記をパラっと理解してから読めば、ある程度スラスラ読めると思う。

____

新古典派貨幣理論は、貨幣が交換を通じて経済に入ると考えています。現在の貨幣の在庫は、(中央銀行(CB)によって発行された)強力な貨幣との相互作用と(乗率と預金率の関数である)貨幣乗数によって決定されます。したがって、CBはマネーサプライを管理します(外因性です)。このモデルの金利は内生的であり、短期金融市場の縮小の結果として財政赤字支出が増加すると上昇します。より高い金利なしで財政赤字が発生することができる唯一の方法は、CBが強力な資金を増やす場合であり、それはインフレとみなされます。さらに、赤字には債券による資金調達が必要であり、これは将来税金を引き上げる必要があることを意味します。この要約では、政府の支出は資金を必要としないことを示しています。政府が不法通貨の支出に応じて、民間部門が商品およびサービスを公共部門に移転するインセンティブを確保するために、税金が(一部)課税されます。政府はフィアット通貨の独占プロバイダーです。民間部門(銀行を含む世帯および企業)は、その税金を支払うためにこの通貨を獲得しなければなりません。政府が赤字の場合、民間部門の余剰通貨は現金、銀行の準備金、または国債(CBが提供する預金)として累積されます。税金は廃棄されます(現金が焼かれるか、またはCBが貸借対照表から負債を払拭します)。論理的には、税金が支払われる前に平価通貨を支払わなければならないため、税金は支出を賄うことができません。なぜ債券が発行されるのですか?彼らは金融システムに有利子資産を提供し、余剰準備金を持つ銀行がゼロリターン以上で稼ぐ機会を可能にします。債券発行は金融政策の一部です。財政支出が超過準備を生み出し、キャッシュレートに下方圧力がある場合、CBは彼らのキャッシュレート目標を維持する手段として債券を売却することができます。支出は準備金に追加され、税金と債券の販売は準備金を消費します。後者は、CB準備金維持管理業務の一部であると考えられている。これらは垂直的要素と呼ばれ、州からの平易な通貨の取得、州への税金の支払い、またはその過程における仲介を含みます。 CBの方針では、現金、準備金(清算残高)、および財務省証券の間の民間部門の累積通貨単位の相対配分を決定します。州(赤字)支出は、これらの累積金融資産の規模を決定します。水平方向の要素は、ポストケインジアン通貨理論でよく説明されており、フィアット通貨を利用するすべての信用活動を含みます。垂直成分は外因性ですが、水平成分は内因性でゼロになります。銀行システムは、生産に融資するための信用のための依存に対応し、その後準備金の影響について心配します。システムの安定性と現在のキャッシュレート目標を維持するために銀行が不足した場合、CBは準備金を貸し出す用意がある。政府支出はこの状況で投資を締めくくることはできません。

Neoclassical monetary theory considers that money enters into the economy via exchange. The current stock of money is determined by the interaction with high powered money (issued by the Central Bank (CB)) and the money multiplier (which is a function of the reserve ratio and deposits ratio). Thus, the CB controls the money supply (it is exogenous). Interest rates in this model are endogenous and rise if budget deficit spending rise as a result of the squeeze in the money market. The only way a budget deficit can occur without higher interest rates is if the CB increases high powered money and that is considered inflationary. Further, deficits require bond-financing which implies that taxes have to be higher in the future.

In this brief, we show that government spending does not require financing. Taxes are levied (in part) to ensure that the private sector has an incentive to transfer goods and services to the public sector in response to Government spending of fiat currency. The Government is the monopoly provider of fiat currency. The private sector (households and firms, including banks) has to acquire the fiat currency to pay its taxes. If the Government is in deficit, then the surplus fiat currency in the private sector is accumulated as cash, bank reserves, or as Treasury Bonds (deposits offered by the CB). The taxes are scrapped (either the cash is burned or the CB wipes off liabilities from its balance sheet). Logically, taxes cannot finance spending because fiat currency has to be spent prior to taxes being paid.

Why are bonds-issued? They provide the financial system with an interest-bearing asset and allow banks with excess reserves an opportunity to earn above a zero return. Bond issues are part of monetary policy. If the fiscal spending has created excess reserves and there is downward pressure on the cash rate, then the CB can sell bonds as a means of maintaining their cash rate goals. Spending adds to reserves while taxes and bond sales drain reserves. The latter are considered to be part of the CB reserve maintenance operations.

These are termed vertical components and include the obtaining of fiat currency from the State, the paying of taxes to the State, or any intermediation in the process. CB policy determines the relative distribution of the accumulated currency units of the private sector between cash, reserves (clearing balances), and Treasury securities. State (deficit) spending determines the magnitude of those accumulated financial assets.

The horizontal component is well-described in Post Keynesian monetary theory and includes the all credit activities that leverage of the fiat currency. While the vertical component is exogenous, the horizontal component is endogenous and nets to zero. The banking system responds to depends for credit to finance production and then worries about the reserve implications. The CB stands ready to lend reserves should the banks fall short to maintain stability of the system and the current cash rate target. Government spending cannot crowd out investment in this setting.

The diagram below summarises this discussion.

Government

(Central Bank and Treasury buys goods and services,

assets and gold, makes transfer payments)

⬇︎

Fiat Money

(Notes and coins, Bank reserves)

⬇︎

Private Sector Fiat Currency Leveraging

(Households, Firms, Banks ➡︎ Stocks ➡︎ Fiat Currency

use High Powered Money) Credit money, Com mercial

⬇︎ ⬇︎ Paper, Private Bonds)

Bonds Sales

Taxes by the CB

Vertical Activity⬇︎

⬇︎ Horizontal Activity➡︎

Scrap!

政府

(中央銀行と財務省は商品とサービスを購入する、

資産と金、振替支払いを行います)

⬇︎

不換紙幣

(紙幣と硬貨、銀行の準備金)

⬇︎

民間部門 フィアット 通貨の活用

(世帯、企業、銀行 ➡︎ 株式 ➡︎ フィアット通貨

強力なお金を使う) クレジットカード、コマース

⬇︎ ⬇︎ 紙、個人債)

債券セールス

税 CBによる

縦の活動⬇︎

⬇︎ 横型アクティビティ︎➡︎

スクラップ!

ハイパワードマネー

- 中央銀行の現金通貨と、金融機関の中央銀行預け金の合計。

- 銀行の信用創造活動を通じ何倍かのマネーサプライを生むもとになることからいう。

- 直訳して〈強力通貨〉とか〈高権貨幣〉ということもあるが,適切とはいえない。内容に即して中央銀行通貨である。また,それが銀行の信用創造の基礎となることから,フリードマンがこれを基礎通貨(ベース・マネー base money)とよぶ。

- 一般に通貨の流通の過程をみると,銀行の信用創造によって預金通貨が顧客に供給され,その一部が引き出されて現金通貨として流通する。この場合,銀行組織全体としてのマネー・サプライ M(現金通貨 C と預金通貨D の合計,M=C+D)の大きさは,現金・預金比率 c=C/D,預金準備率 r=R/D(R は銀行の支払準備)を一定とすれば,ハイパワード・マネー Hの大きさによる。この関係は次式によって示される。

M/H=C+D/R+C=1+c/r+c

すなわち M=H[1+c/r+c]となる。

- これは貨幣乗数式あるいは信用乗数式とよばれる。すなわち,預金準備率 r や現金・預金比率 cが小さいほど,またハイパワード・マネー H が大きいほど,マネー・サプライ M は大きくなる。現金・預金比率 c は社会の支払慣行によるため短期的には変わらないとすれば,金融政策のねらいは,政策手段を活用して,ハイパワード・マネーH や預金準備率 r を動かし,マネー・サプライ Mを調節する点にあるといえる。

ーー

図だけ(簿記なし!)で理解するMMT その1(民間銀行の信用創造)

目次

その1 民間銀行の信用創造 ←いまここです

その2 財政支出「が」貨幣を増やす

その3 貨幣の創造と破壊

その4 現金についてと、準備預金とその金利

簿記なしで、図で理解するMMT!

これは世界初の試みではないでしょうか\(^o^)/

しかーしなんせデザインスキルがないので、このエントリは今後改定が必要と思われ。。。

ここから始まるPrimeerカテゴリーのエントリは、そうやって、あるいは、皆さんから「こうしたらもっとわかりいやすくなるよ!」というご意見がいただけたならどんどん参考にしてなおしていけたらなーとか夢は広がります。

さあ始めましょう。

まずは、この基本図までを目標とします。

なんか右上がスカスカですね。

実は、ここに年金や保険会社を入れようと。社会保障を担う年金や保険会社には国債がたまっていくのです。その様子は、基本図の理解が終わってからにしましょう。

では、ご一緒にこの基本図までを作っていきましょう。

図1 銀行が通貨を持っている

青丸は預金を表したいのですが、まあここは、「銀行はなぜか現金をもっている」ってところから始めさせてください\(^o^)/

はい、いいですか、三つの銀行は通貨、合計「9」をもっている。ここからスタート。

政府が現金をポンと出してくれた、というご理解で、まあいいですよ!

というわけで、ここはごまかしつつ。。。

さて、A社の社長かなんかの事業を始めるということで、X銀行はお金を貸しました。

このときお金は増えています!

資産(お金)が増えたらうれしいですよね!

だだねえ。。。

図で行きましょう。

図2 X銀行がA社にお金を貸した ここが、いわゆる「万年筆マネー」とか「銀行による信用創造プロセス」です。

ここが、いわゆる「万年筆マネー」とか「銀行による信用創造プロセス」です。

A社は預金を得ました。

しかし同時に、借入金という返済義務をしょわされます。

「MMTが注目するのは貨幣よりむしろ実物資産である」である、とかいいますが、このように債務に注目するのもまた特徴ですね。覚えておいていただければ。

この図を詳しく見てみましょう。

A社は預金を手に入れました!

しかし、その裏には赤い借入金という怖いものが付いているのでした!

借入金、とは、返済義務と言う意味で、A社の負債になるわけです。ローンといってもいいですね。

お金は借りたら返さなければ!

★したがって、A社はプラスマイナスゼロ。総金融資産に変化はない。

つぎに、X銀行を見てみます。

銀行には、「預金」という負債と同時に「貸付金」という資産ができています。

預金とは、銀行にとっては「負債」なんですね!

借り手のあなたにとって預金が資産なら、銀行にとっては返さなければならないものである、と。その一方、「貸付金」は権利です。これがあるから、借り手には返す義務が生じる。これはA社の「借入金」に対応します。

★ここでX銀行もプラスマイナスゼロ。総金融資産に変化はない。

このように、銀行貸出では通貨の量は増えています。

しかし、総金融資産は増えていない。

ここが大事なので丁寧に。

貸し出しの前、図1で、丸の中の総金融資産は9でした。

図2で、資産が4出現(企業の預金と銀行の貸付金)しているけれども、同時に負債も4出現(企業の借入金と銀行にとっての預金)しているので総金融資産は9のまま。

「誰かの資産は誰かの負債」

身も蓋もない話です。でも絶対に真実。絶対に真実であるから素晴らしい\(^o^)/

MMTで、「政府の黒字は他部門の赤字」、あるいは、「政府の赤字は他部門の黒字」、とかいうのは聞いたことがあると思います。

これは、上記の絶対原則を踏まえています。

民間部門の総金融資産が増えるのは、政府支出か、海外からの入金以外には絶対にない、というわけなんですね。

よって、政府支出で民間金融資産が増えるという話に行きたいのですが、、、

その前に準備預金というものの理解が必要になりますね。

図3 X銀行が準備預金を用意する

X銀行は預金を預かったので、持っているお金の一部を「準備預金」として別枠で確保します。

これは義務です。

銀行は預金を預かったら、義務としてその金額の何パーセントかを中央銀行に預けなければなりません。 図3では、図2で通貨だったX銀行の青丸のうちのひとつが「準備預金」(六角形)に変わっています。「X銀行が通貨を中央銀行に預金する」という形をとります。

図3では、図2で通貨だったX銀行の青丸のうちのひとつが「準備預金」(六角形)に変わっています。「X銀行が通貨を中央銀行に預金する」という形をとります。

この準備預金は、MMTの主役の一つでさまざまな「決済」で大活躍することになります。これを見ていきましょう。

銀行間の決済を考えます。

例として、A社がB社から何かを仕入れたとして、その代金をB社に支払います。

このときA社の預金が減って、B社の預金が増えなければなりません。

そうですよね?

この時、銀行間で何が起こっているかをしっかり見てみましょう。

A社の口座はA銀行にありました。B社の口座はX銀行でなく、Y銀行にあるとします。

下図のような感じです。

図4 A社がB社に代金を支払った

まず、A社とB社のところ。

A社の預金が減って、B社の預金が増えていりう。

このとき、A社の赤丸(借入金、返済義務)は「移動していない」。

銀行間では?

赤い四角、つまりX銀行の負債だった「A社の預金」はY銀行に「B社の預金」となって移動しなければなりません。赤い四角が移動しています。

ここでさらに、準備預金(青い六角形)が同時に移動しています。

こうしないで、X銀行の負債がY銀行に移動するだけではX銀行が丸儲け、Y銀行が丸損です。

これを補うために、同時に準備預金がY銀行に移っている。

このことによって、銀行には損益がでないようになっているわけですね(細かくはA社かB社から振込手数料を得ます)。

では、次。

X銀行の準備預金がなくなってしまいました。このままでは違反になってしまうので、図3と同じようにX銀行は預金を準備預金に充当します。

つまり、中央銀行に預金します。

図5 X銀行が準備預金を補充

よろしいでしょうか。

初めての方は感覚が掴みにくいかもしれません。

慣れです。

もう一つ、例を出しましょう。

A社は従業員のc氏に給与を支払います。

c氏の預金口座はZ銀行にあるとします。

まったく同じなので復習的に、確認してください。

図6 A社がc氏に給与を支払った

確認、できましたでしょうか?

そして図7では準備預金補充。図5と同じですよ。

図7 X銀行が準備預金を補充

あたりまえですが、繰り返します。

銀行貸出では通貨の量は増えています。

でも、総金融資産は増えていない。ここが大事。

丸の中の総金融資産は相変わらず9です。

これだと図がさびしいので、同様に銀行貸出とか給与支払いを増やします。

それが次の図。

図8 「基本図」の民間側

だいぶにぎやかになりました\(^o^)/

だいぶにぎやかになりました\(^o^)/

丸の中の総金融資産は相変わらず「9」です!

以上で、「図だけ(簿記なし!)で理解するMMT」 その1(民間銀行の信用創造)を終わります。

ここまでは、次回のエントリの準備です。

次回、「その2」はメインディッシュです。

民間内部では増やせない純金融資産を政府支出は増やします。

その様子を、これ世界初じゃないかなあ\(^o^)/

貨幣の誕生を「図で」、お目にかけましょうではありませんか\(^o^)/

追記

その2、書きました。

緑のお金と茶色のお金(1) MSとMBを正しく捉えるためのモデル

はじめに

マクロ経済について話をする時、マネーストック(MS)とマネタリーベース(MB)の関係についての理解が食い違っていることが良くあります。

根本的なところで食い違っているため、お互いに異なる土台の上で議論をすることになります。

当然、実りのある議論にはならず、罵り合いになってしまうこともありますね。

MSとMBの関係についての理解が一致しない限り、マクロ経済について議論することは出来ないと私は考えています。

今回の記事では、私がMSとMBをどのように捉えて理解しているのかを視覚的に説明してみることにします。

私と異なった理解をしている方は、私の説明するモデルの不適切な点を指摘してみてください。

緑のお金と茶色のお金

マネーストックを構成するお金のことを、グリーンマネーと呼ぶことにしましょう。

「マネーストック=現金通貨+預金通貨」ですから、現金通貨はグリーンマネーであり、預金通貨もグリーンマネーです。

一方、マネタリーベースを構成するお金のことは、ブラウンマネーと呼ぶことにします。

ブラウンマネーの総額がマネタリーベースになります。*1

私たちの財布に入っている日銀券や硬貨という現金通貨は、グリーンマネーであり、かつブラウンマネーでもあるということになります。

これは、グリーンマネーとブラウンマネーが重なっている、グリーンマネーがブラウンマネーの上に載せられていると解釈することにしましょう。

銀行の手持ち現金はグリーンマネーではない

ここで注意すべき点があります。

というのは、銀行が手持ちしている現金はマネーストック(MS)には含まれないということです。

日銀のサイトをみるとMSを構成する現金通貨は「銀行券発行高+貨幣流通高」と書かれているのですが、注意書きに「現金通貨は金融機関保有現金を含みません」とあるのです。

つまり、銀行が保有している現金は現金通貨に含まれません。

この点は、教科書と言えるような書物でも見落とされていることがありますが、MSとMBの関係を理解する上では決定的に重要ですのでよく覚えておいてください。

銀行の手持ち現金はMSには含まれず、したがってグリーンマネーではありません。

要するに、銀行の手持ち現金は日銀当座預金と同様に、純粋なブラウンマネーなのです。

預金通貨は誰の手元にあるのか

貴方が銀行に100万円の預金を持っているとしましょう。

この100万円の預金通貨はグリーンマネーですが、このグリーンマネーはどこにあるのでしょうか?

銀行に預金しているのだから、銀行にあるに決まってる……という風に考えてしまうかも知れませんが、預金通貨というグリーンマネーは預金者である貴方の手元にある、と考えるべきです。

このグリーンマネーは現金通貨と同様に、貴方がいつでも好きな時に使うことができるお金なのですから。

他の誰も貴方の預金通貨を勝手に使うことはできませんし、銀行がこのグリーンマネーを勝手に誰かに貸し出すこともできません。

ある日突然、預金残高がゼロになっていて、銀行に問い合わせたら「あの100万円は○○社に貸し出しました」などと言われることはありませんよね。

預金通貨というグリーンマネーは間違いなく預金者の手元にあるのであって、銀行が持っているのではないということです。

同様に、日銀当座預金というブラウンマネーも銀行の手元にあるのであって、日銀が持っているのではありません。

私たちは、グリーンマネーを支払ったり受け取ったりしながら経済活動をしています。

手元にあるグリーンマネー(現金+預金)の量が変わらないならば、手元のブラウンマネー(現金)の量が多いか少ないかはどうでもいいですよね。

私たち個人や企業にとっては、グリーンマネーこそがお金だということです。*2

預金の引き出し

銀行から預金を引き出した時、何が起きるでしょうか。

銀行側では、ブラウンマネーである現金が減少します。

顧客側では、手持ちしているグリーンマネーである預金通貨が減少し、ブラウンマネーに載ったグリーンマネーである現金通貨が増加します。

預金の引き出しは、顧客が持っている預金通貨というグリーンマネーを、銀行が持っているブラウンマネーに載せて渡してもらったのだと解釈することができます。

銀行から預金を引き出した時、ブラウンマネーもグリーンマネーも消滅したり新たに生まれたりしません。

預金の引き出しによってMBもMSも増減しないということです。

現金の預け入れ

銀行に現金を預け入れた時は、何が起きるでしょうか。

銀行側では、ブラウンマネーである現金が増加します。

顧客側では、ブラウンマネーに載ったグリーンマネーである現金通貨が減少し、グリーンマネーである預金通貨が増加します。

現金の預け入れは、顧客が持っている現金通貨からグリーンマネーをはがして戻してもらい、残ったブラウンマネーだけを銀行に渡したのだと解釈することができます。

銀行に現金を預け入れた時、ブラウンマネーもグリーンマネーも消滅したり新たに生まれたりしません。

現金の預け入れによってMBもMSも増減しないということです。

預金の振り込み(銀行送金)

預金の振り込みについてはどうでしょうか。

一つの銀行の中で振り込みをする場合は簡単ですね。

AさんからBさんへの振り込みだとすれば、Aさんの口座の残高が減ってBさんの口座の残高が増えるだけです。

これは、Aさんの手元にあったグリーンマネーがBさんの手元に移動したと解釈することができます。

異なる銀行間での振り込みの場合はどうでしょう。

X銀行のAさんの口座からY銀行のBさんの口座への振り込みだとすると、Aさんの口座の残高が減ってBさんの口座の残高が増えることは同じですが、それだけでは終わりません。

つまり、Aさんの手元にあったグリーンマネーがBさんの手元に移動するとともに、X銀行の手元にあったブラウンマネーがY銀行の手元に移動するということです。

これは、AさんのグリーンマネーがX銀行のブラウンマネーに載せられてY銀行に移動し、Y銀行がグリーンマネーだけをBさんに渡し、残ったブラウンマネーを手元に残したのだと解釈することができます。

ブラウンマネーはグリーンマネーを移動させる際の荷台*3として振る舞うというわけです。

AさんがBさんに現金通貨を手渡す場合も、荷台としてのブラウンマネーに載せられたグリーンマネーを手渡しているのだと解釈できますね。

もちろん、預金の振り込みによってグリーンマネーもブラウンマネーも増減しません。

どちらも移動するだけです。*4

預金通貨による貸し付け

銀行が顧客にお金を貸し付けた時には何が起きるでしょうか。

通常、銀行による貸し付けは預金の残高を単純に増やすことで実行されます。

つまり、銀行がグリーンマネーを新たに作って顧客に渡すということです。

新たなグリーンマネーが作られるのですから、当然この時MSが増加します。

もちろん、貸し付けられたグリーンマネーが現金で引き出されれば、銀行が手持ちしているブラウンマネーが流出することになりますが、現金の引き出しでは先ほど見た通りMBもMSも増減しません。

なお、顧客が預金通貨で返済を行う際は貸し付けの時と逆のことが起こります。

すなわち、預金の残高が単純に減らされることにより返済が実行され、この時グリーンマネーが消滅し、MSが減少します。

現金による貸し付け

もし、銀行が顧客に現金で貸し付けをした場合には何が起きるでしょうか。

銀行側では、ブラウンマネーである現金が減少します。

顧客側では、ブラウンマネーに載ったグリーンマネーである現金通貨が増加します。

このグリーンマネーはどこかにあったものが移動したわけではありませんから、銀行が新たに作り出したものだと解釈するしかありません。

現金で貸し付けをした場合でも、銀行はグリーンマネーを作っていることになるのです。

もちろん、この時MSが増加します。

前節の話と比較してみれば、預金通貨で貸し付けてそれが現金で引き出された場合と、現金で貸し付けた場合とでは、全く同じ結果になることが分かるでしょう。

なお、顧客が現金で返済を行う際は現金での貸し付けの時と逆のことが起こります。

すなわち、返済された現金通貨のグリーンマネー部分が消滅し、残ったブラウンマネーが銀行の手元に残ります。

もちろん、この時MSが減少します。

ここまでで分かること

上記で説明したモデルを受け入れれば、以下のようなことが自然に理解出来るでしょう。

- 銀行への預金によってお金は増えない。

- 銀行に現金を預け入れる際、グリーンマネーは手元に残るのであって、銀行に渡してはいない。

- 銀行は貸し付けの際にグリーンマネーを作っている。したがって貸し付けによってMSが増加する。

- 銀行にお金が返済されるとグリーンマネーが消滅する。したがって返済によってMSが減少する。

- 私たちはグリーンマネーを支払ったり受け取ったりして経済活動をしている。ブラウンマネーの量(MB)は気にしていない。

- グリーンマネーを運ぶ荷台(パレット)にすぎないブラウンマネー(MB)をいくら増やしても、グリーンマネー(MS)が増えるとは限らない。

- グリーンマネー(MS)が増えた時には、それを運ぶ荷台の需要が増えてブラウンマネー(MB)が増えることは考えられる。

他にも分かることはあるかと思います。

*1:なお、この記事では政府預金についてはいったん無視します。政府預金は次回の記事で導入します。

*2:一方で銀行は、ブラウンマネーをお金として見ています。銀行が持つブラウンマネーが枯渇して調達も出来なくなると、その銀行は破綻したことになります。

*3:輸送・物流で使われるパレットをイメージしてください。

*4:現金通貨の手渡しも同様です。

")

Broken link? let us search the

Broken link? let us search the

{kind=link}

26 Comments:

根井

市場主義

I S / L M図表は 、 G N P (国民総生産 )と利子率が I S曲線 (財市場の均衡を示す )と L M曲線 (貨幣市場の均衡を示す )の交点によって同時に決定されることを教えてくれるが 、ケインジアンとマネタリストの違いは 、 I S曲線と L M曲線の形状にかかわっているという 。すなわち 、マネタリスト (古典派も同様 )が 、 L M曲線がほとんど垂直であるようなケ ース (貨幣の流通速度がほとんど限界に達しており 、投機的動機に基づく貨幣需要がほとんど存在しない )を想定しているのに対して 、ケインズやケインジアンは 、 L M曲線がほとんど水平 (いわゆる 「流動性の罠 」の状態 ) 、かつ I S曲線がほとんど垂直であるようなケ ースを想定しているというのである 。サムエルソンは 、次のように解説している ( * 2 5 ) 。

「ヒックス =ハンセン図は 、財政政策と金融政策 、所得決定の理論 、それに貨幣理論の全部を総合することに成功している 。それはさらに 、貨幣の流通速度についての明確な一般理論を提供することにより 、マネタリストとケインジアンのマクロ経済理論を総合するのにも役立っている 。すなわち重要な意味において 、マネタリストの反革命は 、 L Mおよび I Sの形についての論争に帰してしまうのである 。 」

* 2 4 … …出典は 、ポ ール ・ A ・サムエルソン 『経済学 (第十一版 ) 』都留重人訳 、上巻 (岩波書店 、一九八一年 )三七二ペ ージ 。

* 2 5 … …前同 。

MMTの懐疑的入門(3)水平マネーと垂直マネー

06/08/2019 / 最終更新日 : 06/09/2019 komodon-z 政治・経済

前回、MMT派の考える経済が、「横の関係」と「縦の関係」から成り立つことを説明した。彼らはこれらを「ホリゾンタル」と「ヴァーティカル」と呼んでいるので、以降はこの用語に従うことにする。

すでに説明したように、MMTの考え方では、会計上のお金の動きだけに注目すれば「ホリゾンタル・マネー」の会計上の合算はゼロになり、経済を拡大・委縮させているのは「ヴァーティカル・マネー」であるということも容易に推測できるだろう。

なんだかあまりに単純で、拍子抜けする読者もいるかもしれない。もちろん、この構図はMMTが抱いている経済のシンプルな全体像であって、この経済を大きく動かしているのが「統合政府」がホリゾンタルな部分に流し入れてくる(あるいは税金として引き上げる)ヴァーティカル・マネー。ホリゾンタルな「民間部門」を動かしているのがホリゾンタル・マネーだということである。

前回も説明したが、ホリゾンタルな部分、つまり銀行・企業・家計(外国もあるが、それはいまは省略して)の民間部門における会計上のお金の合計はゼロだが、リアル・アセットつまり土地建物や自動車などは、モノとしてはみ出して存在している。 しばしば、MMT派のL・R・レイが例としてあげるのは自動車だが、これだってもちろんバランス・シート上では、左の「資産の部」に有形資産として記載されている。家計ではバランス・シートを作成する人は多くないが、銀行や企業の場合には当然のことであり、そしてバランス・シートの右側にある「負債の部」には自動車を買うためのローンが記載されるわけである。

わたしのような、ごく普通の人間の場合、この土地建物、自動車、テレビ、ステレオ、ジャケットなどが多くなればなるほど「豊かな生活」と考えるわけだが、MMTの経済学者は必ずしもそうではないようだ。レイによると、先ほどの自動車も、すべてを統合政府が買うようにすれば、家計はローンの負担を抱えずにすむという。

それだけではない、MMT派は統合政府が自動車を買い上げて、家計を楽にさせるのと同じように、失業者に職を与える費用をヴァーティカルに支出すれば、働きたいのに職がない人に仕事を作り出すことができると主張しつづけてきた。

しかも、この「非自発的失業者」をなくすのは「統合政府」にとってそれほどの負担にはならないので、「失業をつくりだしているのは政府である」とまで断じるのである。つまり、政府は実は「やるべきこと」をやっていないというわけだ。たとえば、MMT派の経済学者ビル・ミッチェルの著作のひとつも『放棄された完全雇用』なのである。

こういう発想あるいはレトリックというのは、むかし、アメリカでカーター大統領が大統領選に出馬したとき、「なぜ、ベストを尽くさないのか」と連呼したのを思い出す人もいるだろう。わたしは、日本共産党の政治家が、生活費すべてを党によって賄ってもらっているイメージを描いてしまったが、まあ、ちょっと違うかもしれない。

全体の構図を述べていたのに、少し先走って各論に入ってしまったが、ともかく、MMTというのは高い失業率に苦しんでいた欧米の政策的課題を背景にもっており、働きたい人が職を得られるための経済学として、自らを鍛えてきたという事実は、いくら強調しても強調しすぎることはない。

これで簡単ながらMMTの全体の構図を描いたことになる。これから細部を埋めながら、はたして妥当な主張をしているのか、ゆっくり見ていくことにするが、その前に、「ホリゾンタル」と「ヴァーティカル」について、ちょっとだけ学説史的なことを付け加えておきたい。これはどうでもいいようなことだが、なぜ、MMTがこうした発想をするようになったかの、ひとつの説明にもなるからだ。

すでに報道でも知られるようになったが、MMTはケインズ経済学左派やアメリカの異端経済学者ハイマン・ミンスキー、さらにはマルクス経済学から影響を受けている。「ホリゾンタル」と「ヴァーティカル」の区別は、ケインズ左派のポスト・ケインジアンから引き継いだ考え方である。 1980年代に次第に成立した「内生的貨幣供給理論」は、バズル・ムーアを中心に推進された学説で、ホリゾンタル・マネーが信用創造を繰り返して金融経済を動かしていくと論じた。これはアメリカのミルトン・フリードマンの説が、中央銀行からの貨幣の供給を中心に論じる「ヴァーティカル」で外生的なものだったのに対抗して生まれたといわれる。

ところが、ムーアは「ホリゾンタリスト」と呼ばれるように、あまりにもホリゾンタルな内生的側面を強調したので、中央銀行あるいは政府の役割が軽視されているとの批判が生まれた。やがて、民間部門の内生的側面に加えて、統合政府の外生的な側面も盛り込む「ストラクチュラリスト」が台頭することになる。このストラクチュラリストの中心人物が、MMT派の形成者のひとりであるL・R・レイである。

ムーアは1979年に編まれたポスト・ケインジアンの論文集のなかで、当時のホリゾンタリストとストラクチュラリストとの論争を次のようにさりげなく記している。「ポスト・ケインジアンは、中央銀行によって決められるベース・マネーについて、コントロールという意味では明らかに外生的であるけれど、現実の世界つまり統計的な意味においては、内生的なものであると主張する」。

内生的貨幣供給理論を掲げているはずのMMTが、やたらと統合政府の外生的な貨幣コントロールを強調することが不思議に思えた人は多いと思うが、それにはこうした論争史があったからである。内生的、外生的でいえば、ムーアは内生的でフリードマンは外生的であり、例によってケインズは『貨幣論』では内生的だが『一般理論』では外生的である。

https://web.archive.org/web/20120227164802/http://www.ekon.sun.ac.za/staff/moore-basil

水平主義者と垂直主義者:クレジットマネーのマクロ経済学(英語)ハードカバー - 1988/10/28

バジルJ.ムーア(著)

https://www.amazon.co.jp/Horizontalists-Verticalists-Macroeconomics-Credit-Money/dp/0521350794

序文

謝辞

パートIクレジットマネーの内生性

1商品、フィアット、クレジットマネーの違い

2現代の商業銀行

3銀行仲介の簡単なモデル

4お金の乗数

5強力な基盤の内生性

6アメリカのマネーサプライプロセス

7マネー成長の決定要因の因果分析

8ケインズとクレジットマネーの内生性

パートII金融の内生的性のマクロ経済的意義

9名目マネーサプライの決定

10金利:現実のものか金銭的なものか?

11金利:外生的な政策変数

12通貨変動、赤字支出、総需要の伸び

13実質マネーサプライの決定

14インフレーションとベロシティ

15不均衡のダイナミクス:新しいマクロ経済パラダイムに向けて

書誌

索引

アメリカ合衆国のマネタリーベース

ユーロのマネタリーベース

マネタリーベース(英: monetary base)とは、現金の通貨と民間の金融機関が中央銀行に預けた金銭の合計のこと。

中央銀行通貨(英: central bank money)ともいい[1]、市中銀行通貨(英: commercial bank money)と対になる概念で、それぞれ現金と預金に対応する。地域や分野によってはベースマネー(base money)、ハイパワードマネー(high-powered money)やそれを翻訳した強力通貨、高権貨幣とも呼ばれる。

目次

日本

編集

日本の場合、現金通貨とは日本銀行券と日本の硬貨の合計であり、中央銀行預け金は金融機関が保有している日銀当座預金残高がこれに当る。日本銀行の定義するマネタリーベースは日本銀行券発行高と貨幣流通高と日本銀行当座預金残高の3つを合計したものである[2]。

マネーサプライとの関係

編集

「貨幣乗数」および「信用創造」も参照

マネタリーベース × 貨幣乗数 = マネーサプライ

マクロ経済学の教科書には、上記の数式が掲載されていて、「マネタリーベースをほぼコントロール下におく中央銀行は、このコントロールによって、間接的にマネーサプライを調節することができる」と解説されている。マネタリーベースは政府が採用している金融政策を判断するためのひとつの指標と見なされている。[要出典]

ただし、中央銀行がマネタリーベースでマネーサプライを調節できるかについては昔から議論があり、はっきりした結論は出ていない。日本では1970年代に日本銀行と小宮隆太郎や堀内昭義の間で論争になり、1990年代には日本銀行の翁邦雄と経済学者の岩田規久男の間で論争になった。

詳細は「日本の経済論争#1970年代」および「岩田規久男#マネーサプライ論争」を参照

この論争は2010年代でも続いており、伊藤修はマネタリーベースとマネーサプライの比例関係が現実を反映していないと指摘した。

マネーサプライはベースマネーの何倍かになるという『信用乗数論』は、初級教科書の説明であって、現実はそうならない。日本のバブル期においても、投機によってマネーへの需要が増え、それに応じる形で銀行貸出が増えて、必要になったベースマネーを日銀が供給し支えたという関係であった。バブル崩壊後も、ベースマネーを増やしてもマネーサプライは増えなかったという事実がある。

— 伊藤修 [3]

high-powered money

ハイパワードマネー †

中央銀行の現金通貨と、金融機関の中央銀行預け金の合計。

銀行の信用創造活動を通じ何倍かのマネーサプライを生むもとになることからいう。

直訳して〈強力通貨〉とか〈高権貨幣〉ということもあるが,適切とはいえない。内容に即して中央銀行通貨である。また,それが銀行の信用創造の基礎となることから,フリードマンがこれを基礎通貨(ベース・マネー base money)とよぶ。

一般に通貨の流通の過程をみると,銀行の信用創造によって預金通貨が顧客に供給され,その一部が引き出されて現金通貨として流通する。この場合,銀行組織全体としてのマネー・サプライ M(現金通貨 C と預金通貨D の合計,M=C+D)の大きさは,現金・預金比率 c=C/D,預金準備率 r=R/D(R は銀行の支払準備)を一定とすれば,ハイパワード・マネー Hの大きさによる。この関係は次式によって示される。

M/H=C+D/R+C=1+c/r+c

すなわち M=H[1+c/r+c]となる。

これは貨幣乗数式あるいは信用乗数式とよばれる。すなわち,預金準備率 r や現金・預金比率 cが小さいほど,またハイパワード・マネー H が大きいほど,マネー・サプライ M は大きくなる。現金・預金比率 c は社会の支払慣行によるため短期的には変わらないとすれば,金融政策のねらいは,政策手段を活用して,ハイパワード・マネーH や預金準備率 r を動かし,マネー・サプライ Mを調節する点にあるといえる。

タイトル 内生的貨幣供給理論の再構築 : ポスト・ケインズ派の貨幣・信用アプローチ / 内藤敦之 著

ナイセイテキ カヘイ キョウキュウ リロン ノ サイコウチク : ポスト ケインズハ ノ カヘイ シンヨウ アプローチ

naiseiteki kahei kyōkyū riron no saikōchiku : posuto keinzuha no kahei shin'yō apurōchi

出版事項 東京 : 日本経済評論社, 2011.5

トウキョウ : ニホンケイザイヒョウロンシャ

tōkyō : nihonkeizaihyōronsha

配架場所 請求記号 現況

中央 B2研究書庫 337.1 00052 利用可能

高田記念図書館 337.1 0140 利用可能

形態 344p ; 22cm

ISBN 4818821608

958 金持ち名無しさん、貧乏名無しさん (ワッチョイ 5324-7VU/)[sage] 2019/07/28(日) 14:16:30.59 ID:dUNdLZ4F0

《ポスト・ケインジアンは、マネタリストとは著しく対照的に、貨幣ストックを本質的に内生的なものであり、

貨幣賃金水準の変化に反応し、かつ順応するものとみなす。ケインズは『貨幣論』(1930年)で貨幣が「負債と

ともに現れる」と主張した。換言すれば、貨幣の供給は生産契約、そしてそれが必要とする任意の負債に結び

つけられている。貨幣はマナのように天から、あるいは、フリードマンのヘリコプターによって空から体系に

入るのではない。あるいは、貨幣は中央銀行諸政策の単なる創造物でもない。》

バジル・J.ムーア「貨幣的要因」

アイクナー編『ポスト・ケインズ派経済学入門』1980所収131~2頁

Moore, B. (1978) ‘Monetary factors’,

in A.S. Eichner (ed.) A Guide to Post Keynesian Economics, Armonk, NY, M.E. Sharpe

ポスト・ケインジアンについて入門書を探しているなら以下二冊がオススメ、

ポストケインズ派経済学入門 単行本 2008/7

マルク ラヴォア (著), Marc Lavoie (原著), 宇仁 宏幸 (翻訳), 大野 隆 (翻訳)

http://www.nakanishiya.co.jp/book/b134567.html

https://www.amazon.co.jp/dp/4779502675/

L'economie postkeynesienne 2004

現代マクロ経済学

ジェームス・K.ガルブレイス/〔著〕

ウィリアム・A.ダリティJr./〔著〕

塚原康博/ほか訳

TBSブリタニカ 1998.03

24cm 439p

Macroeconomics.1994

ラヴォアはMMTerではないがMMTerに極めて近い

ここら辺の関係は内藤敦之著『内生的貨幣供給理論の再構築―ポスト・ケインズ派の貨幣・信用アプローチ』を

読むべきかもしれないが専門的すぎるのと英語ができるならMooreを直接読んだ方がいい

スティーヴ・キーン『次なる金融危機』2018^2017も第1章がミンスキー入門になっていてオススメ

MMTにも言及されている

現時点で最良のMMT入門は三橋貴明のものだ

レイがもうすぐ邦訳されるが

http://www.taga-shuppan.co.jp/books/books.php?id=692

ポスト・ケインズ派の経済理論

『ポスト・ケインズ派の経済理論』日本語訳の刊行に寄せて(宇沢弘文)

日本語版への序

はじめに

新しい古典派経済学(アソル・フィッツギボンズ)

亜流ケインズ主義(ジョン・ロードウィックス)

移行過程(ピーター・クライスラー)

移行経済(クリスティン・ライダー)

インフレーション(ジョン・スミシン)

オーストリア経済学派(スティーヴン・D・パーソンズ)

開発金融(ロジェリオ・シュツダート)

価格設定と諸価格(フレデリック・S・リー)

『確率論』(ロッド・オドンネル)

過少消費(J・E・キング)

課税(アンソニー・J・ララミー&ダグラス・メア)

課税を活用した所得政策(ローレンス・S・サイドマン)

貨幣(L・ランドール・レイ)

カルドアの経済学(A・P・サールウォール)

カレツキの経済学(ヤン・トポロウスキー)

為替レート(ジョン・T・ハーヴィー)

環境経済学(アドリアン・ウィネット)

完全雇用(ウィリアム・ミッチェル&マーチン・ワッツ)

技術革新(ジェリー・クルヴィサノス)

期待(エリック・ティモアーニュ)

競争(ニーナ・シャピロ)

均衡および非均衡(ナルド・W・カツナー)

銀行業(ジリアン・ヒューイットソン)

金融政策(ピーター・ハウェルズ)

金融動機(アウグスト・グラツィアーニ)

金融不安定性仮説(ルイ・フィリップ・ロション)

グローバリゼーション(ウィリアム・ミルバーグ)

景気循環(ピーター・スコット)

経済主体(エドワード・J・マッケンナ&ダイアン・C・ザンノーニ)

経済政策(マルコム・ソーヤー)

経済理論における時間(ジョン・F・ヘンリー)

計量経済学(ポール・ダウンワード)

ケインズの『一般理論』(ポール・デヴィッドソン)

ケインズの『貨幣論』(ジュセップ・フォンタナ)

限界主義(ハリー・ブロック)

ケンブリッジの経済学の伝統(G・C・ハーコート)

原理主義者のケインジアン(ビル・ジェラード)

国際経済学(ロバート・A・ブレッカー)

国際収支に制約される経済成長(J・S・L・マッコンビー)

雇用(ジョン・ハドソン)

財政赤字(ユリオ・ロペス・G)

財政政策(J・W・ネヴィル)

失業(マシュー・フォーステイター)

資本理論(ベン・ファイン)

『ジャーナル・オブ・ポスト・ケインジアン・エコノミックス』誌(フィリップ・アンソニー・オハラ)

社会主義(ハワード・J・シャーマン)

循環理論(リカルド・レアルフォンソ)

乗数(アンドリュー・B・トリッグ)

消費(デイヴィッド・バンティング)

消費者理論(マルク・ラヴォア)

ジョーン・ロビンソンの経済学(マリア・クリティナ・マルクーゾ)

所得分配(トーマス・I・パリー)

信用割当て(マーティン・H・ウルフソン)

スタグフレーション(ジョン・コーンウォール)

スラッファの経済学(ゲーリー・モンジオッヴィ)

生産(アミタヴァ・クリシュナ・ダット)

成長と所得分配(カルロ・パニコ)

成長理論(スティーヴ・キーン)

制度主義(スティーヴン・プレスマン)

セーの法則(クラウディオ・サルドーニ)

第三の道(エゴン・マツナー)

中央銀行(フェルナンド・J・カルディム・ド・カルヴァルホ)

貯蓄(ロバート・ポーリン)

賃金と労働市場(マリオ・セカレッキア)

投資(トレイシー・モット)

動態(J・バークレー・ロッサー・ジュニア)

トービン税(フィリップ・アレスティス)

内生的貨幣(バズル・ムーア)

ニュー・ケインジアンの経済学(ウェンディ・コーンウォール)

バビロニア的思考形式(シーラ・C・ダウ)

非エルゴード性(スティーブン・P・ダン)

批判的実在論(アンドリュー・ブラウン)

不確実性(マリー・グリックマン)

ブレトン・ウッズ(マティアス・ヴェルネンゴ)

ミクロ的基礎(スティーヴン・ファザーリ)

有効需要(マーク・セッターフィールド)

利潤(エリザベス・ウェブスター)

利子率(マッシモ・ピヴェッティ)

流動性選好(ステファニー・ベル)

ワルラス経済学(M・C・ハワード)

訳者あとがき

正誤表

人名索引

事項索引

ISHIZUKA Ryouji (@ISHIZUKA_R)

2019/08/24 12:06

内生的貨幣についてのムーアの説明。「恒等式は因果の方向についてなにも語ってくれない。PKは因果の関係が、銀行融資の変化から貨幣供給の変化、そしてハイパワードベースの変化、……「融資が預金を生じさせる」……と主張している。」『ポスト・ケインズ派の経済理論』より

taga-shuppan.co.jp/books/books.ph… pic.twitter.com/Nv0f9c4VMx

Twitterアプリをダウンロード

https://www.kalasfuneralhomes.com/memorials/Moore-Basil/3499195/obituary.php

実体経済に興味がないからマネタリストになるのか?

マネタリストになるから実体経済に興味がなくなるのか?

多分両方だろう。

MMTも交換方程式は否定しないが。

参考:

内生的貨幣についてのムーアの説明。「恒等式は因果の

方向についてなにも語ってくれない。PKは因果の関係が、

銀行融資の変化から貨幣供給の変化、そしてハイパワード

ベースの変化、……「融資が預金を生じさせる」……と

主張している。」『ポスト・ケインズ派の経済理論』より

https://twitter.com/ishizuka_r/status/1165098147544092672?s=21

ところでラーナーが1971年論争のなかで興味深い発言をしている。

https://larouchepub.com/other/2004/3110abba_lerner.html

Professor Lerner got more and more agitated,

until he blurted out his clearest statement,

to the amazement of those in attendance:

"But if Germany had accepted Schacht's policies,

Hitler would not have been necessary."

”しかし、もしドイツがシャハトの政策を受け入れていれば、

ヒトラーは必要なかっただろう。"

ケインズの平和の経済的帰結を想起させる。

実体経済に興味がないからマネタリストになるのか?

マネタリストになるから実体経済に興味がなくなるのか?

多分両方だろう。

MMTも交換方程式は否定しないが。

参考:

内生的貨幣についてのムーアの説明。「恒等式は因果の

方向についてなにも語ってくれない。PKは因果の関係が、

銀行融資の変化から貨幣供給の変化、そしてハイパワード

ベースの変化、……「融資が預金を生じさせる」……と

主張している。」『ポスト・ケインズ派の経済理論』より

https://twitter.com/ishizuka_r/status/1165098147544092672?s=21

ところでラーナーが1971年論争のなかで興味深い発言をしている。

https://larouchepub.com/other/2004/3110abba_lerner.html

Professor Lerner got more and more agitated,

until he blurted out his clearest statement,

to the amazement of those in attendance:

"But if Germany had accepted Schacht's policies,

Hitler would not have been necessary."

”しかし、もしドイツがシャハトの政策を受け入れていれば、

ヒトラーは必要なかっただろう。"

ケインズの平和の経済的帰結を想起させる。

MMTの懐疑的入門(3)水平マネーと垂直マネー

https://komodon-z.net/2019/06/08/mmt3/ 東谷暁

…

すでに報道でも知られるようになったが、MMTはケインズ経済学左派やアメリカの異端経済学者

ハイマン・ミンスキー、さらにはマルクス経済学から影響を受けている。「ホリゾンタル」と

「ヴァーティカル」の区別は、ケインズ左派のポスト・ケインジアンから引き継いだ考え方である。

1980年代に次第に成立した「内生的貨幣供給理論」は、バズル・ムーアを中心に推進された学説で、

ホリゾンタル・マネーが信用創造を繰り返して金融経済を動かしていくと論じた。これはアメリカの

ミルトン・フリードマンの説が、中央銀行からの貨幣の供給を中心に論じる「ヴァーティカル」で

外生的なものだったのに対抗して生まれたといわれる。

ところが、ムーアは「ホリゾンタリスト」と呼ばれるように、あまりにもホリゾンタルな内生的

側面を強調したので、中央銀行あるいは政府の役割が軽視されているとの批判が生まれた。やがて、

民間部門の内生的側面に加えて、統合政府の外生的な側面も盛り込む「ストラクチュラリスト」が

台頭することになる。このストラクチュラリストの中心人物が、MMT派の形成者のひとりである

L・R・レイである。

ムーアは1979年に編まれたポスト・ケインジアンの論文集のなかで、当時のホリゾンタリストと

ストラクチュラリストとの論争を次のようにさりげなく記している。「ポスト・ケインジアンは、

中央銀行によって決められるベース・マネーについて、コントロールという意味では明らかに外生的で

あるけれど、現実の世界つまり統計的な意味においては、内生的なものであると主張する」。

内生的貨幣供給理論を掲げているはずのMMTが、やたらと統合政府の外生的な貨幣コントロールを

強調することが不思議に思えた人は多いと思うが、それにはこうした論争史があったからである。

内生的、外生的でいえば、ムーアは内生的でフリードマンは外生的であり、例によってケインズは

『貨幣論』では内生的だが『一般理論』では外生的である。

参考:

内生的貨幣についてのムーアの説明。「恒等式は因果の

方向についてなにも語ってくれない。PKは因果の関係が、

銀行融資の変化から貨幣供給の変化、そしてハイパワード

ベースの変化、……「融資が預金を生じさせる」……と

主張している。」『ポスト・ケインズ派の経済理論』より

https://twitter.com/ishizuka_r/status/1165098147544092672?s=21

Dirk Ehnts

@DEhnts

@GeneralTheorist Basil Moore put it perfectly: “Saving is the accounting record of investment.” Happens simultaneously. Always.

Saving = income > expenditures,

Investment = expenditures > income.

2022/10/13 18:30

バジル・ムーアは、「貯蓄は投資の会計記録である」と完璧に言い表しています。同時に起こります。いつも。

貯蓄 = 収入>支出、

投資 = 支出>収入。

https://twitter.com/dehnts/status/1580491170467102720?s=21

地域通貨花子1さんのツイート

地域通貨花子1

@TiikituukaHana

交換方程式MV=PYを左から読むか右から読むかが重要だ。カルドアやムーア、内生的貨幣供給論者つまりPK派は右から読む。負債が貨幣を産むのだ。MMTもその系譜。ただし日銀当座預金を考慮しないとこの記事のようにMMTが外生的(左から交換方程式を読む)かのように見えてしまう。 news.yahoo.co.jp/articles/f62e4…

2023/01/27 19:13

https://twitter.com/tiikituukahana/status/1618915008959909888?s=61&t=IkyeOQ_FZ-nZc6ckM_Z3rw

根井

市場主義

I S / L M図表は 、 G N P (国民総生産 )と利子率が I S曲線 (財市場の均衡を示す )と L M曲線 (貨幣市場の均衡を示す )の交点によって同時に決定されることを教えてくれるが 、ケインジアンとマネタリストの違いは 、 I S曲線と L M曲線の形状にかかわっているという 。すなわち 、マネタリスト (古典派も同様 )が 、 L M曲線がほとんど垂直であるようなケ ース (貨幣の流通速度がほとんど限界に達しており 、投機的動機に基づく貨幣需要がほとんど存在しない )を想定しているのに対して 、ケインズやケインジアンは 、 L M曲線がほとんど水平 (いわゆる 「流動性の罠 」の状態 ) 、かつ I S曲線がほとんど垂直であるようなケ ースを想定しているというのである 。サムエルソンは 、次のように解説している ( * 2 5 ) 。

「ヒックス =ハンセン図は 、財政政策と金融政策 、所得決定の理論 、それに貨幣理論の全部を総合することに成功している 。それはさらに 、貨幣の流通速度についての明確な一般理論を提供することにより 、マネタリストとケインジアンのマクロ経済理論を総合するのにも役立っている 。すなわち重要な意味において 、マネタリストの反革命は 、 L Mおよび I Sの形についての論争に帰してしまうのである 。 」

* 2 4 … …出典は 、ポ ール ・ A ・サムエルソン 『経済学 (第十一版 ) 』都留重人訳 、上巻 (岩波書店 、一九八一年 )三七二ペ ージ 。

* 2 5 … …前同 。

ガルブレイス

現代マクロ経済学

1998年351頁

利子率

*✔

0

マネタリストの

貨幣供給曲線

貨幣需要曲線

貨幣量

利子率

第12章 ポストケインジアンの理論 351

ポストケインジアンの

貨幣供給曲線(利子率

関数)

M*

図12-2 貨幣と利子に関する2つの見解

マネタリストは中央銀行が貨幣供給量を定め、市場に利子率を決定させると考えるのに対して、

ポストケインジアンは中央銀行が利子率を決め、市場に貨幣供給量を決定させる、と主張する。

貨幣需要曲線

貨幣量

図12-2 貨幣と利子に関する2つの見解

|

|\ |マネタリストの

利| \ |貨幣供給曲線

子| \ |

率| \ |

r*|____\|

| E|\

| | \_ 貨幣需要曲線

| |

|_____|_______

貨幣量

|

|\

利| \ ポストケインジアンの

子| \ 貨幣供給曲線(利子率

率| \ 関数)

|____\__________

| |\

| | \_ 貨幣需要曲線

| |

|_____|__________

M* 貨幣量

図12-2 貨幣と利子に関する2つの見解 マネタリストは中央銀行が貨幣供給量を定め、市場に利子率を決定させると考えるのに対して、 ポストケインジアンは中央銀行が利子率を決め、市場に貨幣供給量を決定させる、と主張する。

ガルブレイス 現代マクロ経済学 1998年351頁

図12-2 貨幣と利子に関する2つの見解

|

|\ |マネタリストの

利| \ |貨幣供給曲線

子| \ |

率| \ |

r*|____\|

| |

| |\_ 貨幣需要曲線

| |

|_____|_______

貨幣量

|

|\

利| \ ポストケインジアンの

子| \ 貨幣供給曲線(利子率

率| \ 関数)

|____\__________

| \

| |\_ 貨幣需要曲線

| |

|_____|__________

M* 貨幣量

図12-2 貨幣と利子に関する2つの見解 マネタリストは中央銀行が貨幣供給量を定め、市場に利子率を決定させると考えるのに対して、 ポストケインジアンは中央銀行が利子率を決め、市場に貨幣供給量を決定させる、と主張する。

ガルブレイス 現代マクロ経済学 1998年351頁

図12-2 貨幣と利子に関する2つの見解

|

|\ |マネタリストの

利| \ |貨幣供給曲線

子| \ |

率| \ |

r*|____\|

| |

| |\_ 貨幣需要曲線

| |

|_____|_______

貨幣量

|

|\

| \

利| \ ポストケインジアンの

子| \ 貨幣供給曲線(利子率

率| \ 関数)

|_____\__________

| |\

| | \_ 貨幣需要曲線

| |

|_____|__________

M* 貨幣量

図12-2 貨幣と利子に関する2つの見解 マネタリストは中央銀行が貨幣供給量を定め、市場に利子率を決定させると考えるのに対して、 ポストケインジアンは中央銀行が利子率を決め、市場に貨幣供給量を決定させる、と主張する。

https://i.imgur.com/FBHRkHZ.png

ガルブレイス 『現代マクロ経済学 』1998年351頁

図12-2 貨幣と利子に関する2つの見解 | |\ |マネタリストの 利| \ |貨幣供給曲線 子| \ | 率| \ | | \| r*|_____\ | |\ | | \__ 貨幣需要曲線

| | |_____|_______ 貨幣量 | |\ | \ 利| \ ポストケインジアンの 子| \ 貨幣供給曲線(利子率 率| \ 関数) |_____\__________ | |\ | | \__ 貨幣需要曲線 | | |_____|__________ M* 貨幣量 図12-2 貨幣と利子に関する2つの見解 マネタリストは中央銀行が貨幣供給量を定め、市場に利子率を決定させると考えるのに対して、ポストケインジアンは中央銀行が利子率を決め、市場に貨幣供給量を決定させる、と主張する。 https://i.imgur.com/FBHRkHZ.png ガルブレイス 『現代マクロ経済学』1998年351頁

図12-2 貨幣と利子に関する2つの見解 | |\ |マネタリストの 利| \ |貨幣供給曲線 子| \ | 率| \ | | \| r*|_____\ | |\ | | \__ 貨幣需要曲線

| | |_____|_______ 貨幣量 | |\ | \ 利| \ ポストケインジアンの 子| \ 貨幣供給曲線(利子率 率| \ 関数) |_____\__________ | |\ | | \__ 貨幣需要曲線 | | |_____|__________ M* 貨幣量 図12-2 貨幣と利子に関する2つの見解 マネタリストは中央銀行が貨幣供給量を定め、市場に利子率を決定させると考えるのに対して、

ポストケインジアンは中央銀行が利子率を決め、市場に貨幣供給量を決定させる、と主張する。 https://i.imgur.com/FBHRkHZ.png ガルブレイス 『現代マクロ経済学』1998年351頁

図12-2 貨幣と利子に関する2つの見解

|

|\ |マネタリストの

利| \ |貨幣供給曲線

子| \ |

率| \ |

| \|

r*|_____\

| |\

| | \__ 貨幣需要曲線

| |

|_____|_______

貨幣量

|

|\

| \

利| \ ポストケインジアンの

子| \ 貨幣供給曲線(利子率

率| \ 関数)

|_____\__________

| |\

| | \__ 貨幣需要曲線

| |

|_____|__________

M* 貨幣量

図12-2 貨幣と利子に関する2つの見解

マネタリストは中央銀行が貨幣供給量を定め、市場に利子率を決定させると考えるのに対して、

ポストケインジアンは中央銀行が利子率を決め、市場に貨幣供給量を決定させる、と主張する。

https://i.imgur.com/FBHRkHZ.png

ガルブレイス

『現代マクロ経済学』1998年351頁

図12-2 貨幣と利子に関する2つの見解

|

|\ |マネタリストの

利| \ |貨幣供給曲線

子| \ |

率| \ |

| \|

r*|_____\

| |\

| | \__ 貨幣需要曲線

| |

|_____|_______

貨幣量

|

|\

| \

利| \ ポストケインジアンの

子| \ 貨幣供給曲線(利子率

率| \ 関数)

|_____\__________

| |\

| | \__ 貨幣需要曲線

| |

|_____|__________

M* 貨幣量

マネタリストは中央銀行が貨幣供給量を定め、市場に利子率を決定させると考えるのに対して、

ポストケインジアンは中央銀行が利子率を決め、市場に貨幣供給量を決定させる、と主張する。

https://i.imgur.com/FBHRkHZ.png

ガルブレイス 『現代マクロ経済学』1998年351頁

コメントを投稿

<< Home