<現在、世界および日本の経済論壇において、賛成論と反対論の侃々諤々の議論が展開されているMMT。その内実を検討する......。第二弾>

●前回の記事はこちら:MMT(現代貨幣理論)の批判的検討(1)─政府と中央銀行の役割

MMT(現代貨幣理論)の主唱者たちによれば、彼らがその理論を提起した大きな目的は、これまでの「正統派」によって作り上げられてきたマクロ経済に対する「ものの見方」あるいは「思考枠組み」を根底から覆すことにある。彼らは、その既存の視角は、堅牢で強固なものであるかのように装ってはいるが、実際には現実の経済を大きく歪めて見せる、いわば「歪んだレンズ」のようなものであるという。それに対して、MMTは現実の姿をありのままに見せる「歪みのないレンズ」であるというのが、彼らの自負である。

そうしたMMTからの批判に対して、「正統派」の側からは果たしてどのような反論が可能であろうか。そのことを、多くの「正統派」経済学者たちがこれまで紡ぎ上げてきた理論に基づいて考えてみようというのが、本連載「MMTの批判的検討」の主旨である。

前回の検討(1)で述べたように、ここで主に念頭においている「正統派」とは、MMT派の教科書Macroeconomics 第30章で要約されている「マクロ経済学における支配的主流としての新しい貨幣的合意(the dominant mainstream New Monetary Consensus in macroeconomics)」のことである。マイケル・ウッドフォードやベン・バーナンキらに代表されるその担い手たちは、一般にはニュー・ケインジアンと呼ばれている。その立場が「新しい貨幣的合意(NMC)」とされているのは、マクロ安定化のための政策としてはまずは金融政策を重視する彼らの考え方が、元々はケインジアンと厳しく対立していたマネタリズムやその後の「新しい古典派」による旧来的なケインズ経済学への批判を消化した上で生み出されたものだったからである。

MMTにとっての彼ら主流派すなわちNMCは、ケインズを名乗ってはいるが実際にはその敵である新古典派から流れ込んだ亜流ケインジアン(Bastard Keynesians)の末裔にすぎない。しかし主流派の側からみれば、MMTあるいはポスト・ケインズ派の内生的貨幣供給論は、これまでのマクロ経済学全体の大きな進展に背を向け、特定の視角に固執して狭い党派的思考の中でガラパゴス的な進化を遂げた辺鄙な異端理論でしかない。以下では、MMTや内生的貨幣供給論がどのような意味で「辺鄙」なのかを、逆に「正統派のレンズ」を通して考えてみることにしよう。

正統派とMMT=内生的貨幣供給論との真の対立点

最初の焦点は、貨幣供給の内生性と外生性についてである。MMTあるいはその前身である内生的貨幣供給派ポスト・ケインジアンは、内生的貨幣供給こそが通貨制度についての正しい理解であって、正統派の最も大きな誤りはその点の看過にあると主張し続けてきた。この批判はしかし、正統派の側にとっては単なる「いいがかり」にすぎない。というのは、確かに経済学のテキストの多くでは貨幣供給は「あたかも外生であるかのように」描写されてはいるが、それはあくまでも説明の便宜のためであって、少なくとも現実の金融政策実務に関しては、正統派においてもMMTや内生的貨幣供給派ポスト・ケインジアンとほぼ同様な理解が共有されているからである。

つまり、正統派にとってみれば、対立点は決して貨幣供給が内生か外生かにあるのではない。両者の最大の対立点は、中央銀行が果たすべき役割についての把握にある。MMTや内生的貨幣供給派ポスト・ケインジアンは常に、中央銀行が政策金利を一定に保とうとする以上、貨幣供給は内生的に決まる以外にはなく、したがって中央銀行は貨幣供給をコントロールできないと主張する。実は、その把握は、少なくとも金利一定を前提とする限り、正統派もまったく同じである。しかし、正統派にとっては、それはあくまでも金融政策の出発点あるいは「前提条件」にすぎない。というのは、その前提条件の上に立って、「その政策金利の水準を中央銀行がどのように決めるのか」を考えることこそが、正統派にとっての金融政策だからである。

つまり、MMTや内生的貨幣供給派ポスト・ケインジアンが中央銀行受動主義の立場であるとすれば、正統派は中央銀行能動主義の立場である。前者すなわち中央銀行受動主義は、「中央銀行には経済が必要とする貨幣を供給する以外にできることは何もない」という意味での中央銀行無能論と言い換えることもできる。これが、「新しい貨幣的合意」へと進展してきた「正統派」の中央銀行把握とはまったく相容れないのは明らかであろう。

「貨幣内生説vs外生説」という偽りの対立図式

内生的貨幣供給については、レイのModern Money Theoryでは以下のように説明されている。

MMTは、中央銀行はマネー・サプライや銀行の準備預金をコントロールできないという「内生的貨幣」あるいは「水平主義者」のアプローチを共有している。というのは、中央銀行は銀行準備に対する超過需要に対して同調する以外にはないからである(水平主義についてはMoore 1988を参照せよ)。他方で、中央銀行の目標金利は、操作上は明らかに外生である。(Randall Wray, Modern Money Theory, p.89)

レイがここで参照を求めているのは、バジル・ムーアの1988年の著作Horizontalists and Verticalists: The Macroeconomics of Credit Moneyである。それは、ポスト・ケインジアンの内生的貨幣供給理論を代表する著作として知られている。そこで定義されている水平主義者(Horizontalists)とはまさに内生的貨幣供給派のことであり、垂直主義者(Verticalists)とはマネタリストに代表される「正統派」のことである。この区分は、内生的貨幣供給派が貨幣は常に中央銀行によってあらゆる利子率に対してそれを一定に保つように供給される(水平の供給曲線)と考えるのに対して、マネタリストら「正統派」は、貨幣は利子率とは無関係に一定であるがごとく供給される(垂直の供給曲線)という誤った考えを前提としているという、内生的貨幣供給派ポスト・ケインジアン固有の把握に基づく。

しかしながら、内生的貨幣供給派ポスト・ケインジアンらのこうした把握は、正統派にとっては単に「偽りの対立図式」にすぎない。というのは、正統派もまた、金融政策を実務的には「量の操作」というよりは「政策金利の操作」として把握しており、その局面では水平主義的なアプローチとまったく差はないからである。正統派は確かに、金融緩和とは要するに中央銀行が貨幣供給を増やすことと把握しているが、だからといってそれが「中央銀行による紙幣のばらまき」によって実現されているなどとは考えていない(いわゆるヘリコプター・マネーは通常の金融緩和とはその意味がまったく異なる)。

それでは、正統派はなぜ、しばしば貨幣供給を「あたかも外生であるかのように」論じているのであろうか。それは、たとえば「中央銀行が金融引き締めを実行する」という状況を考えると、「政策金利を引き上げる」のと「貨幣供給を減らす」のでは、事実上ほとんど同じことを意味するからである(金融緩和の場合にはその逆になる)。

中央銀行が金融引き締めを実行するとは、具体的には「中央銀行が政策目標である銀行間の短期市場金利を2%から2.25%に引き上げる」といったことを意味する。このように中央銀行が短期市場金利をより高い水準に誘導するためには、中央銀行は、銀行全体への準備預金の供給を絞る必要がある。さらに、短期市場金利が上がれば、それに伴って銀行の貸出金利も上昇するので、銀行貸出の縮小を通じて銀行預金全体の縮小が生じる。それは、銀行による準備預金への需要そのものを減少させる。したがって、政策金利の引き上げは通常、準備預金を含むベース・マネーと銀行預金を含むマネー・サプライ全体の収縮をもたらすわけである。

多くの「正統派」によるマクロ経済学教科書ではしばしば、金融政策の効果を説明する時に、この「政策金利から貨幣供給へ」の経路の部分がショートカットされ、中央銀行があたかも貨幣の量を直接増減させているかのように描かれている。それは、マクロ経済学の教科書が、読者に中央銀行の政策実務を理解させるためのものではなく、金融政策すなわち中央銀行による金融緩和や引き締めがマクロ経済全体にもたらす効果を理解させるためのものだからである。

要するに、「貨幣供給外生説」は正統派にとっての本質的構成要素ではまったくない。それは単に、説明の便宜のための抽象化にすぎない。その意味で、「貨幣内生説vs外生説」という対立図式は、正統派にとっては捏造以外の何物でもないのである。

正統派における貨幣外生・内生の位置付け

ポスト・ケインジアンの内生的貨幣供給論は、イギリス・ケインジアンを代表する存在であったニコラス・カルドアが1970年代から80年代初頭にかけて展開していたマネタリズム批判を発端としている(代表的には1982年に出版されたThe Scourge of Monetarism)。確かに、マネタリズムの中核理論は「物価は貨幣の供給量によって決まる」という古典派経済学以来の貨幣数量説であり、それはそれ自体としては典型的な貨幣供給外生モデルである。それがまさに、内生的貨幣供給派ポスト・ケインジアンやMMT派が未だにマネタリズムを親の敵でもあるかのように論難するゆえんである。

実際のところは、このマネタリズムですら必ずしも内生的貨幣供給論とは矛盾しない。マネタリズムの考え方は、1980年代以降、中央銀行の金融政策運営に実際に影響を与え始めたが、それは「中央銀行がマネー・サプライを安定化させるように政策金利を調整していく」という、いわゆるマネタリー・ターゲティングとしてであった。マネー・サプライは一般に、銀行貸出に影響を与えるさまざまな外生的要因によって増減する。上述のように、それは他方で中央銀行が決める政策金利からも影響を受ける。中央銀行はしたがって、マネー・サプライの安定化のためには、その外生的な増減を吸収するように政策金利を調整していかなければならない。マネタリズムの現実的実装としてのこのマネタリー・ターゲティングは、少なくとも「その時々に目標とされた政策金利を維持する」という局面においては、MMTや内生的貨幣供給論が強調する「現実」と何ら変わることはないのである。

これまでの代表的な「正統派」の経済モデルを振り返ってみても、それらが貨幣外生一辺倒であったとは決していえない。上述のように、利子率と貨幣供給との間には「利子率の上昇(下落)は貨幣供給の縮小(拡大)をもたらす」という負の関係があるので、一方を外生変数として固定すれば他方は必ず内生変数となる。したがって、一般的なマクロ経済モデルの多くは「利子率外生、貨幣内生」か「利子率内生、貨幣外生」のどちらかである。少なくとも、両方を外生扱いにはできないということである。

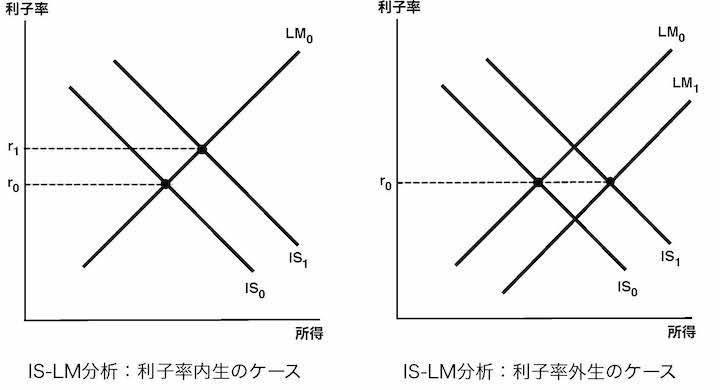

MMT派の教科書Macroeconomics第28章では、「新しい貨幣的合意(NMC)」が成立する以前の「亜流ケインジアン」たちにとっての支配的マクロ経済モデルとして、IS-LMモデルが批判的に紹介されている。IS-LMモデルとは、一国の所得と利子率を、それぞれ財市場と貨幣市場の均衡を示すIS曲線とLM曲線の均衡点として導くモデルである。これは、利子率が内生的に決まるモデルであるから、貨幣供給は当然ながら外生である。

IS-LMモデルは、イギリスの経済学者ジョン・リチャード・ヒックスがケインズの『一般理論』(1936年)をモデル化したものである。つまり、ポスト・ケインジアンによる「ケインズの本来あるべき姿」についての思い入れ的解釈がどうであれ、ケインズ本人は『一般理論』では間違いなく貨幣外生を仮定していたのである。

他方で、『貨幣論』(1930年)でのケインズは、『一般理論』とは異なり、「利子率外生、貨幣内生」のモデルを想定していた。それは、『一般理論』が出現する以前には、ケインズを含む経済学者の多くが、スェーデンの経済学者クヌート・ヴィクセルの『利子と物価』(1898年)の定式に従い、中央銀行が利子率を外生的に操作し、貨幣供給はそれに応じて内生的に決まるという形式のモデルを用いて景気変動の問題を考察していたためである。このヴィクセルの追随者たちは、経済学史家によって「ヴィクセル・コネクション」と呼ばれている。

この金融政策についてのヴィクセル的把握の伝統は、IS-LMモデルの隆盛によっていったんは途絶えたかのように思われた。しかしそれは、「新しい貨幣的合意(NMC)」の成立とともに見事に復活した。Macroeconomics第30章のAppendixでも解説されている通り、NMCの背後にあるニュー・ケインジアンのモデルは、利子率が金融政策を表示する唯一の変数とされ、貨幣供給量は明示的には現れないため、しばしばネオ・ヴィクセリアン・モデルともいわれている。

MMTのIS-LMモデルを用いた説明

以上から明らかなように、正統派にとっては、貨幣供給の扱いが内生か外生かは、単に現実をどのように抽象化するのが適切かという観点から考察されるべき問題であり、マクロ経済に関する把握を本質的に左右する問題ではない。実際、MMTから得られる結論の少なくとも一部は、IS-LMモデルで貨幣供給量ではなく利子率を外生化すれば十分に説明可能なのである。

この左の図は、貨幣外生、利子率内生が仮定された、通常のIS-LM分析である。その図が示すように、政府が赤字財政支出を行えば、IS曲線が右にシフトし、利子率と所得はともに拡大する。それに対して、右の図は、利子率外生が仮定された「貨幣内生版のIS-LM分析」である。ここでは、MMT派や内生的貨幣供給派ポスト・ケインジアンが通常想定するように、中央銀行は常に利子率を一定の水準に保つように金融調節を行うことが仮定される。その場合、図が示す通り、LM曲線は必ず右にシフトする。それは、利子率を外生化した場合には、政府の赤字財政支出の結果、貨幣供給の自動的拡大メカニズムが作用することを意味する。

この「政府の赤字財政政策が貨幣供給の自動的拡大をもたらす」というメカニズムは、MMT派が想定する図式とほぼ同じである。より詳しく吟味すると両者の間にはやや異なる部分も存在するが、それは主に、IS-LMモデルにおけるIS曲線すなわち財市場分析に相当するものがMMTには明示的には存在していないためである(その問題は改めて取り扱う)。

ところで、この利子率内生版と外生版の二つのIS-LM分析を比較すると、政府が同じように赤字財政支出を行う場合でも、その結果には一つの大きな相違が存在することが分かる。それは、利子率外生版の方では、政府の赤字財政支出によって貨幣供給の自動的拡大がもたらされる結果、「所得のより一層大きな拡大」が実現されている点である。問題は、そのことをマクロ経済の安定化という観点からどう評価すべきかにある。

マクロ経済政策に関する「正統派」の文献では、こうした「利子率をできるだけ安定化させようとする」金融政策運営は、一般に「同調的金融政策」と呼ばれている。MMT派や内生的貨幣供給派ポスト・ケインジアンはいわば、この同調的政策運営こそが金融政策の「常態」と考えているわけである。

それに対して、「正統派」の側は、金融政策のそうしたあり方をほぼ一貫して批判し続けてきた。その同調的金融政策の持つ問題性を最も理論的に明確に示した経済学者こそが、上述のヴィクセルである。しかしそれは実は、19世紀初頭のデヴィッド・リカードウらによるイングランド銀行批判から、ごく最近の金融政策に関するさまざまな論争に至るまで、金融政策をめぐる思考の対立のまさに中核であり続けてきたのである。

(以下、MMTの批判的検討(3)に続く)

スプリンクラーの穴が壊れているのに水の量を増やしても

そりゃ水は行くだろうが効率が悪い

ちゃんと個別に直してから給水した方がいい

リフレと財政出動の関係も同じ

前回よくできてると思えた野口先生の解説。

これではだめだわ。実質金利のことを言いたいんた思うけど、信用乗数の回復を考えたらこの説明では無理で名目が重要

利子率と貨幣供給との間には「利子率の上昇(下落)は貨幣供給の縮小(拡大)をもたらす」という負の関係がある

利子率の話は資産選択として貯蓄か実物資産の選択、つまり企業の投資行動に影響を与えることにより、信用乗数の回復を図る内容でしょう。

これは民間の話であって政府債務の話ではない。

野口さんがMMTを理解できていないのが、よくわかった。

金利は物価上昇が影響する

長期金利3%の時に

5%のインフレなら信用乗数がのび貨幣供給は拡大

2%のインフレなら信用乗数は停滞し貨幣供給は縮小

期待金利の話を書きたいなら、名目と実質のことに触れないと正確ではない

MMTは簿記的な話が中心なのだし「正統派」として批判するなら緻密な展開がいる

MMT(現代貨幣理論)の批判的検討(3)─中央銀行無能論とその批判の系譜

<MMT派と正統派とは、基本的に水と油にように混じり合わないマクロ経済思考の上に構築されている。しかし、反緊縮正統派の側からは時々「少なくともゼロ金利であるうちはMMTと共闘できる」といった発言が聞こえてくる。それはなぜか......>

●前回の記事はこちら: MMT(現代貨幣理論)の批判的検討(2)─貨幣供給の内生性と外生性

MMT(現代貨幣理論)の主唱者たちによれば、MMTと正統派の最も大きな相違の一つは、前者が貨幣内生説であるのに対して後者は貨幣外生説を信奉している点にある。しかしながら正統派にとってみれば、貨幣内生と外生の相違は、単に現実を理論化する場合の抽象の仕方の相違にすぎない。実際、近年のニュー・ケインジアンのモデルも含めて、ヴィクセルに発する系譜のモデルは基本的にすべて貨幣内生である。

正統派にとっては、本質的な対立点はまったく別のところにある。それは、貨幣供給の内生性を強調する議論は一般に、利子率の外生性を絶対視する「同調的金融政策」の是認ないしは擁護に陥ってしまう点である。それが、「中央銀行には経済が必要とする貨幣を供給する以外にできることは何もない」という中央銀行無能論である。

その立場は、古くは真正手形主義(Real Bills Doctrine)と呼ばれていた。ランダル・レイの1990年の著作 Money and Credit in Capitalist Economies: The Endogenous Money Approachでの学説史的整理が示すように、ポスト・ケインズ派の内生的貨幣供給論は、まさしくその系譜の上にある。当然ながら、MMTによる「赤字財政の拡張によって貨幣(ソブリン通貨)の拡張を誘導する」という政策戦略も、その延長線上にある。

以下でみるように、正統派はこれまで、この同調的金融政策を厳しく批判してきた。というのは、インフレやデフレを伴う貨幣的な攪乱の背後には、必ずといってよいほど、この同調的金融政策が存在していたからである。その政策批判の系譜は、19世紀初頭のリカードウから19世紀末のヴィクセル、さらには20世紀後半の日本にまで及んでいる。

ヴィクセルの不均衡累積過程

経済学の展開の中で、同調的金融政策の持つ問題性を最初に理論的に明らかにしたのは、クヌート・ヴィクセルである。それが、ヴィクセルの主著『利子と物価』(1898年)で展開された、不均衡累積過程の理論である。

ヴィクセルのそもそもの発想は、少なくともその出発点としては内生的貨幣供給派ポスト・ケインジアンと同じであった。というのは、「古典派の中心的な物価理論である貨幣数量説は、中央銀行が貨幣をどのように供給するのかを無視しているため、現実の適切な近似になっていない」というのが、自らの理論を導くに際してのヴィクセルの問題意識であったからである。

ヴィクセルは、社会で実際に用いられる貨幣が、数量の限られた貴金属ではなく、帳簿や証書上にのみ存在する簡単に創造可能な「信用貨幣」である以上、物価理論もその前提に基づいて再構築されるべきだと考えた。その信用貨幣は、中央銀行から民間への信用供与を通じて供給される。したがって、「貨幣供給は中央銀行が外生的に設定した利子率に対する民間の資金需要によって内生的に決まるように定式化されるべきだ」というのが、ヴィクセルの基本的な発想であった。この図式は、まさしく内生的貨幣供給派ポスト・ケインジアンの水平主義そのものである。しかし、同じなのはここまでである。

この「利子率外生、貨幣内生」の水平主義世界では、中央銀行は確かに貨幣供給量をコントロールはできないが、利子率は「勝手に」決めることができる。というよりも、中央銀行はとにかく利子率をどこかに決めなければならない。

例えば、毎年5%成長している経済で、中央銀行が利子率を2%に設定したとしよう。成長率が5%ということは、銀行から資金を借り入れて投資を行った場合の収益率もほぼ5%程度と考えることができる。それは、中央銀行が利子率を2%に設定した場合、民間の人々は2%の投資コストで5%の収益を得られてしまうことを意味する。こうした状況が続けば、民間の資金需要そして貨幣供給は無制限に拡大していくことになろう。その結果は、仮に貨幣数量説を前提とすれば無制限のインフレである。中央銀行による信用貨幣の供給は「帳簿上の操作」のみで可能なのであるから、それを制約するものは何もない。同様に、中央銀行が利子率を過度に高く設定した場合には、逆のメカニズムを通じて累積的な貨幣収縮とデフレが生じることになる。

それでは、インフレにもデフレにもならないようにするためには、いったいどうすればよいのであろうか。その答えは、「中央銀行が利子率をインフレもデフレも起きないような水準に設定する」である。そのインフレもデフレも起きないような水準の利子率が、ヴィクセルが定義する「自然利子率」である。この率は、長期的には経済成長率に収斂する傾向を持つと考えられるので、上の設例では5%程度である。しかし、現実の経済では、自然利子率それ自体が失業率や設備稼働率を含むさまざまな循環的要因に左右されるため、中央銀行が設定した利子率が本当に自然利子率に適合したのか否かは、基本的には事後的な物価動向によってしか分からない。

MMT(現代貨幣理論)の批判的検討(3)─中央銀行無能論とその批判の系譜

いずれにせよ、このヴィクセル的世界では、中央銀行が利子率を適切に調整しない限り、マクロ経済の安定化は実現できない。というのは、中央銀行が利子率を適当に固定してそれに同調しているだけの場合、経済は必ずインフレかデフレのいずれかの累積過程に陥ってしまうからである。つまり、このヴィクセル的世界では、マクロ安定化はひとえに中央銀行の金利調整すなわち一般的な意味での金融政策に委ねられることになる。それは、中央銀行には貨幣を必要に応じて供給する以外の役割はないという、MMT的な金融同調主義あるいは中央銀行無能論とは対極にある。

要するに、同じ「利子率外生、貨幣内生」ではあっても、ヴィクセルとMMTの政策的結論は正反対と言えるほどに異なる。両者は明らかに、それぞれ根本的に対立するマクロ経済把握と結びついている。その証拠に、MMT派はこれまで、中央銀行による政策金利調整を重視するこのヴィクセル的な把握を、その「自然利子率」という中核概念ともども批判し続けてきた。その実例の一つは、MMTの主唱者の一人であるビル・ミッチェルによる2009年8月の8月のブログ記事 The natural rate of interest is zero!である。そこでは、本稿とほぼ重なる事柄が、まったく逆の評価に基づいて論じられているのである。

真正手形主義とその批判

以上のように、貨幣に関するヴィクセルの把握によれば、中央銀行による金利調整の失敗は必ずインフレないしデフレへの途に通じる。それは、決して机上の空論ではなく、現実の世界で何度も起きていた。そして、経済学者たちはそれを指摘し続けてきた。

最初の実例は、19世紀初頭に展開された、いわゆる地金論争である。これは、ナポレオン戦争を背景にイングランド銀行が銀行券の金兌換を停止した時期(1797〜1819年)に生じたインフレの原因と対応策をめぐる論争である。この時、地金論者といわれた人々は、インフレの原因はイングランド銀行による不換紙幣の過剰発行にあるとして、イングランド銀行を攻撃した。その急先鋒が、『地金の高い価格』(1810年)というパンフレットで颯爽とデビューしたリカードウであった。

ただし、この論争で最も重要な役割を果たしたのは、実はリカードウではなかった。それは、上のビル・ミッチェルのブログ記事でヴィクセルの先駆として言及されているヘンリー・ソーントンである。ソーントンはこの時、『紙券信用論』(1802年)という書の中で、真正手形主義に基づくイングランド銀行の弁明論を、本質的にヴィクセルと同じ論法を用いて完全論破していた。

イングランド銀行がこの時に信奉していた真正手形主義とは、「銀行券の発行が実需に基づく真正手形の割引を通じて行われている限り、仮に不換紙幣であっても銀行券の過剰発行は生じない」とする考え方である。これはまさしく、「中央銀行は経済が必要とする貨幣を供給するしかない」という金融同調主義あるいは中央銀行無能論の先駆である。この真正手形主義によれば、仮に銀行券がどんどんと発行され、それにつれて物価がどんどんと上がったとしても、それは「民間が真正手形をどんどんと持ち込んで来たのだから仕方がない」ということになる。それに対してソーントンは、「そうやって真正手形がどんどんと持ち込まれるのは、そもそもイングランド銀行が決めている手形割引率(今で言う政策金利)が低すぎるせいだ」と批判したわけである。

「日銀理論」をめぐる論争

こうした経済学者たちによる批判にもかかわらず、真正手形主義の思考様式は、その後も中央銀行固有の政策思想として生き残った。それは、この理論を用いれば、貨幣供給の変動もその結果としてのインフレやデフレも、「貨幣を求めた民間側の都合によるものだ」という言い逃れで対応できるため、責任回避にはきわめて好都合であったからである。

そうした実例の典型的な一つは、1970年代初頭に発生した日本の高インフレの原因をめぐって展開された、経済学者・小宮隆太郎と日銀の外山茂による論争である。その発端は、小宮が「1970年代初頭の高インフレは高いマネー・サプライの伸びを放置した日銀の政策ミスである」と論じたことよる(「昭和48、9年のインフレーションの原因」『経済学論集』1976年4月)。それに対して、日銀理事であり調査局長であった外山は、「この時期のマネー・サプライとベース・マネーの高い伸びは民間部門における貨幣需要増加の結果にすぎない」と反論した(『金融問題21の誤解』東洋経済新報社、1980年)。小宮はその外山への再反論の中で、「資金の過不足はそもそも金利水準に依存するのだから、その金利を無視して資金需給実績の恒等式だけから資金の逼迫とか緩慢を云々すること自体がおかしい」と指摘したのである(『現代日本経済』東京大学出版会、1988年、131-2頁)。この論争以降、小宮が「日銀流貨幣理論」と名付けて批判した考え方は、より手短に「日銀理論」と呼ばれるようになった。

この「日銀理論」をめぐっては、1990年代初頭に、経済学者・岩田規久男と日銀の翁邦雄との間で、再び同様な論争が展開された。この時の両者の立場は、岩田による『金融政策の経済学--「日銀理論」の検証』(日本経済新聞社、1993年)と翁による『金融政策--中央銀行の視点と選択』(東洋経済新報社、1993年)によって確認できる。岩田はそこで、日本のベース・マネーとマネー・サプライは景気過熱期の80年代後半に急拡大し、バブル崩壊による景気後退とともに急減したが、これは日銀による「同調的金融政策」の結果に他ならないと批判した。翁はそれに対して、政策金利(オーバーナイトのコールレート)を一定とする限り、日銀は対応するベース・マネー需要に応じてそれを供給するしかなく、日銀にベース・マネーを任意に増減させる余地はないと反論した。それはまさしく、中央銀行能動論と無能論との対立であった。

翁の上掲『金融政策』を今読み直してみると、MMTの生みの親であるウォーレン・モズラーのSoft Currency Economics IIと視角があまりにも似ていることに驚かされる(特にその第Ⅰ部「金融調節」)。違いがあるのは、当然だがモズラーの本が主に米FRBを念頭に置いている点と、日銀の資金需給実績でいう「財政等要因」にもっぱら焦点が当てられている点である。要するに、真正手形主義、ポスト・ケインジアンの内生的貨幣供給論、日銀理論、そしてMMTは、その思考回路においてまったく地続きなのである。

ーーー

cruel.org/econthought/profiles/thornton.html

ヘンリー・ソーントン (Henry Thornton), 1760-1815. 原ページ · Google, WWW 検索 cruel.org 検索. Portrait of H.Thornton.

ヘンリー・ソーントン (Henry Thornton), 1760-1815.

真手形 (Real Bills) ドクトリンの反対者で、金塊主義の立場を雄弁に擁護した、お金の理論における重要人物の一人。かれの金融拡大プロセスはクヌート・ヴィクセルの累積過程 を予見するもので、これは貨幣数量説を理論的に一貫性ある形で述べ直したものだった。またいろんな意味で原-限界論者でもあった。

ヘンリー・ソーントンの主要著作

- An Enquiry into the Nature and Effects of the Paper Credit of Great Britain , 1802.

harrypotter.fandom.com/ja/wiki/ソーントン・ハーカウェイ

1760年、アメリカ合衆国魔法議会はソーントン・ハーカウェイ議長の故郷であるバージニア州ウィリアムズバーグに本部を移転した ...

www.kyokuto-bk.co.jp/detailpdf/KA2008-30.pdf

1791 年、地金論争の理論家ヘンリー・ソーントン(1760-1815)が議長を務. めた議会で制定された「シェラレオネ会社」の殖民 ...

kotobank.jp/word/ソーントン-90650

ブリタニカ国際大百科事典 小項目事典 - ソーントンの用語解説 - [生]1714?[没]1803 アメリカの ... 1760‐1815 イギリスの銀行 ...

iss.ndl.go.jp/books/R100000002-I000000673221-00

タイトル, ソーントン・紙券信用論. 著者, 渡辺佐平, 杉本俊朗 共訳. 著者標目, Thornton, Henry, 1760-1815. 著者標目, 渡辺 ...

|

| タイトル | ソーントン・紙券信用論 |

|---|

| 著者 | 渡辺佐平, 杉本俊朗 共訳 |

|---|

| 著者標目 | Thornton, Henry, 1760-1815 |

|---|

| 著者標目 | 渡辺, 佐平, 1903-1983 |

|---|

| 著者標目 | 杉本, 俊朗, 1913- |

|---|

| 出版地(国名コード) | JP |

|---|

| 出版地 | 東京 |

|---|

| 出版社 | 実業之日本社 |

|---|

| 出版年月日等 | 昭和23 |

|---|

| 大きさ、容量等 | 357p ; 22cm |

|---|

| 注記 | 原タイトル: An enquiry into the nature and effects of the paper credit of Great Britain |

|---|

| 注記 | 巻末: フランス・ボーナアの本書批評 |

|---|

| JP番号 | 46011729 |

|---|

| 別タイトル | An enquiry into the nature and effects of the paper credit of Great Britain |

|---|

| 出版年(W3CDTF) | 1948 |

|---|

| NDC | 337 |

|---|

| NDC | 337.4 |

|---|

| 原文の言語(ISO639-2形式) | eng : English |

|---|

| 対象利用者 | 一般 |

|---|

| 資料の種別 | 図書 |

|---|

| 言語(ISO639-2形式) |

|---|

https://ndlonline.ndl.go.jp/#!/detail/R300000001-I000000673221-00

目次

序文

第一章 商業信用について それから起る紙券信用について 商業資本について / 41 (0027.jp2)

第二章 物々交換による取引について 貨幣について 爲替手形及び約束手形について 割引かれる物としての爲替手形と約束手形について 空手形もしくは融通手形について / 49 (0031.jp2)

第三章 流通する紙券について 銀行券について 流通する紙券として考察した場合の手形について 各種流通手段の流通における速度の相違及び同一種の流通手段が時を異にする場合に現はす流通速度の相違 A・スミス博士の誤謬 流通速度の右の相違の結果として一國の支拂ひを完濟するために要する量の相違すること 一七九三年の事件に徴して得られた例證 紙券信用を全然廢止し得るといふ假定に含まれる謬論 / 61 (0037.jp2)

第四章 英蘭銀行に關するスミス博士の考察 その制度の性質 同行の銀行券を決して甚しく減少せしめない理由 ギニー貨を涸渇せしめたことに對する同行の責任 正貨支拂の停止は銀行券の過大な發行に由るものではない また過大な貸出に由るものでもない 議會の干渉の當否 / 79 (0046.jp2)

第五章 貿易の差額について 爲替相場について 不利な爲替相場が金を國外に持出させる傾向を有すること 國内に金が復歸する見込について 輸出された金が大陸において用ひられるとおぼしきその使用法について 英蘭銀行の正貨支拂ひを停止せしめた法律を更新した理由 / 131 (0072.jp2)

第六章 現實に窮迫が起つた場合に金を貯備し得ると想像することの誤謬 英蘭銀行の理事たちが前以て適當な金準備を備へて置かなかつた廉を以て非難されねばならぬとの推定をば承認し得ない理由 / 158 (0086.jp2)

第七章 地方銀行について その便益と不利益 / 167 (0090.jp2)

第八章 銀行券の過大な發行が造幣價格を上廻る金の市場價格の超過分を生ぜしめる傾向について その過大な發行がこの超過分を作りだす方法つまり財貨の價格や爲替相場やに對する作用によることについて 過剩紙券の問題についてのA・スミス博士の誤謬 英蘭銀行券の量についての制限が王國内のあらゆる紙券の量を制限し、その價値を支えるのに役立つ、その樣態について / 201 (0107.jp2)

第九章 地方における總べての紙券のみか英蘭銀行の紙券についても、その價値が同銀行券の量に正確に比例して調整されるのを不可能ならしめる諸事情について / 228 (0121.jp2)

第十章 前二章に述べた學理に對する反對論に答ふ 英蘭銀行がその紙券の量に制限を置くのを必要ならしめる諸事情について 高利取締の法律の効果 英蘭銀行の貸付を制限するのを必要とすることに關して、資本が外國へ移動する場合に鑑みて得られた證明 / 251 (0132.jp2)

第十一章 紙券信用が諸商品の價格に及ぼす影響について モンテスキュー及びヒュームの或る章句についての考察 結語 / 291 (0152.jp2)

附録 フランシス・ホーナアの主書批評 / 315 (0164.jp2)

__