498 金持ち名無しさん、貧乏名無しさん (アウアウウー Sac5-uxod)[sage] 2019/06/25(火) 13:25:50.12 ID:pK6EEzoda

金融政策を裁量的に用いることへの批判は、例えばこれ

Money and Banking - Part 5

Q10 Fed は経済を微調整するべきか?

509 金持ち名無しさん、貧乏名無しさん (アウアウウー Sac5-eGkX)[sage] 2019/06/25(火) 13:41:01.09 ID:N9N+oXhDa

>>502

MMT 101: A Response to Critics Part 6

http://neweconomicperspectives.org/2013/12/mmt-101-response-critics-part-6.html

これのどこだ?

510 金持ち名無しさん、貧乏名無しさん (アウアウウー Sac5-uxod)[sage] 2019/06/25(火) 13:42:44.85 ID:pK6EEzoda

>>509

一応、日本語リンク集の中からチョイスしたつもりなんだけど

リッキーさんが翻訳してくれたやつ

https://drive.google.com/file/d/0Bz2V1zKzg0azSFhGSEtBVUc2QnM/

リッキーさん解説

512 金持ち名無しさん、貧乏名無しさん (ワッチョイ 41e7-mDEe)[sage] 2019/06/25(火) 13:53:47.94 ID:ZN6DdPK00

>>510

むしろ MMT の議論はこうだ。金利の細かい上げ下げを通じて金融を安定化させようとし

ても限られた効果しかないし、実際には不安定化させることになり得る。それよりは、政

府が健全なアンダーライティング業務を奨励し(ミンスキーがヘッジ・ファイナンスと呼

んだものを促進する)、長期的で継続的な関係を促すような銀行構造を確立し、安全な金

融商品へ向けて金融イノベーションを規制することを通じて金融安定化に一役買う。民間

銀行による貸付は、たとえ顧客の数が減っても信用力のあるiii借手に限られるべきである。

512 金持ち名無しさん、貧乏名無しさん (ワッチョイ 41e7-mDEe)[sage] 2019/06/25(火) 13:53:47.94 ID:ZN6DdPK00

>>510

むしろ MMT の議論はこうだ。金利の細かい上げ下げを通じて金融を安定化させようとし

ても限られた効果しかないし、実際には不安定化させることになり得る。それよりは、政

府が健全なアンダーライティング業務を奨励し(ミンスキーがヘッジ・ファイナンスと呼

んだものを促進する)、長期的で継続的な関係を促すような銀行構造を確立し、安全な金

融商品へ向けて金融イノベーションを規制することを通じて金融安定化に一役買う。民間

銀行による貸付は、たとえ顧客の数が減っても信用力のあるiii借手に限られるべきである。

ビル・ミッチェル「赤字財政支出 101 – Part 3」(2009年3月2日) — 経済学101

ミッチェルのレンズの比喩 Mitchell-lens

参考:

MMT的比喩表現の含意

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-3」(2009年3月2日/…

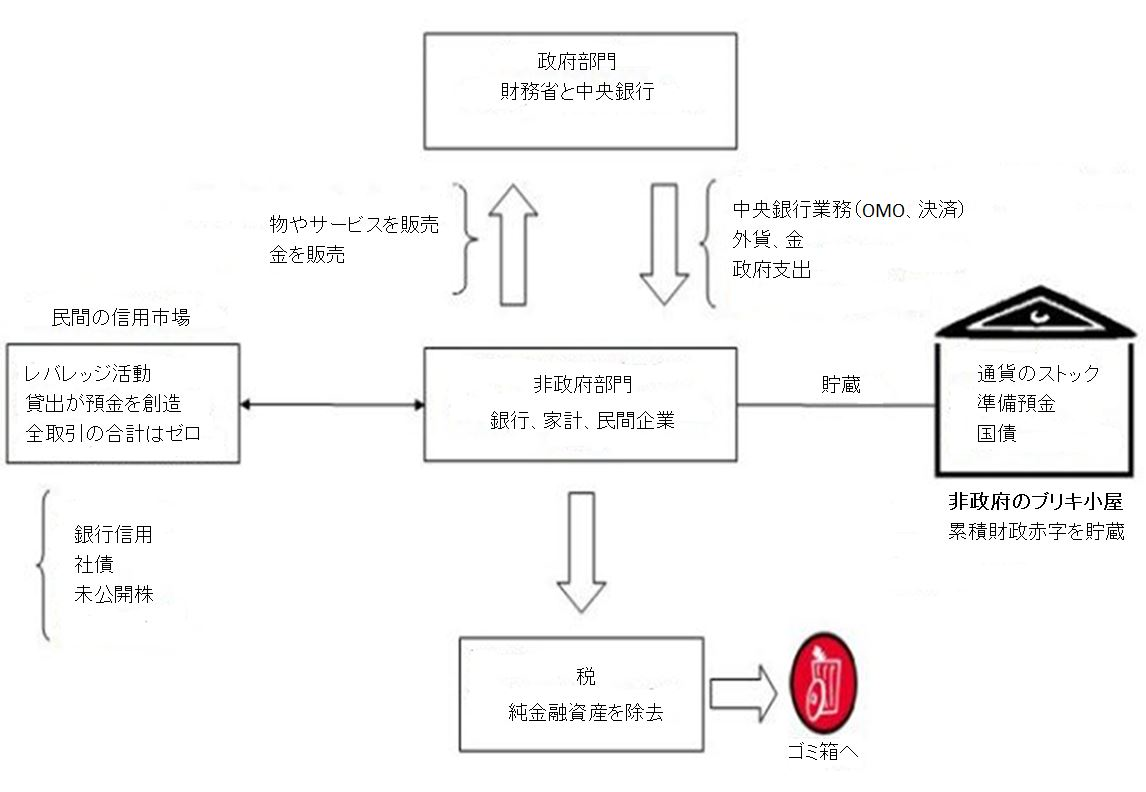

政府-非政府部門間垂直取引の図、

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

《政府部門》

財務省と中央銀行

[物やサービスを販売、▲ ┃[中央銀行業務(OMO,決済)、

金を販売] ┃ ┃ 外貨、金、 ┏━┓

┃ ▼ 政府支出]┏━┛ ┗━┓

┳┻━━━━━┻┳

《民間の信用市場》 《非政府部門》 ┃通貨のストック┃

レバレッジ活動←→ 銀行、家計、━━ ┃準備預金、国債┃

全取引の合計はゼロ 民間企業 貯蔵 ┻━━━━━━━┻

貸出が預金を創造 ┃ 《非政府のブリキ小屋》

[銀行信用、 ▼ 累積財政赤字を貯蔵

社債、 《税》

未公開株] 純金融資産を除去 → 《ゴミ箱》へ

(OMO - open market operations、公開市場操作)

上で示した図では、ストック累積が、我々が「非政府部門のブリキ小屋」

(Non-government Tin Shed)と名付けた不換紙幣・準備預金・政府債券の蓄積

によってなされるということを示している。.…どこかに備蓄地域があって、国民

政府がそこにすべての余剰物資を後の利用のために備蓄している…という大衆の

思い込みを解除するために、「ブリキ小屋」(Tin shed)というアナロジーを用

いている…実際には、そこに備蓄などない…。垂直の線の一番下は税で、ごみ箱

に繋げることで、何かをファイナンスしているのではないことを強調している。

税は民間部門の金融収支を減じるが、何ら政府のプラスになるわけではない――

その減少分は請求されるものの、どこかへ流れるわけではないのだ。

同様の図が Macroeconomics ,William Mitchell 他 2019 p.371、

https://i.gyazo.com/1222f5e0400220d26c894fbc52b22a05.jpg

レイのバスタブや、ケルトンの以下の説明(「a vertical line works better…」)とも呼応している。

https://video.twimg.com/ext_tw_video/1133002891201933313/pu/vid/1280x720/WhePUmi_ZpvaVkpH.mp4

統合政府(財務省、中央銀行)の図、

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101-2.png

統合政府部門

┏━━━━━━━┻━━━━━━━┓

▼ ▼

財務省 中央銀行

1銀行口座残高の増減 1金融政策で金利(r)を設定

による支出(G)と税(T) 2システム全体の現金収支でrを

┏2G>T=財政赤字 調整 ┓

┃3G<T=財政黒字 3つまり民間銀行のために保持 ┃

┃ している準備預金量を調整 ┃

G加算┃ ┃中央銀行

┃ 中央銀行に置かれた民間銀行の準備預金 ┃国債売却

┗━━→ 1個々の銀行準備預金収支の合計がシステム全体の収支 ←━┛除去

2Gは準備預金を増やし、Tは減らす

3中央銀行は国債売却により準備預金を減らし、国債買入で増やす

毎日の最終的な現金ポジションは財政収支の影響を受ける 中央銀行

T除去←━━━ 1財政赤字なら、準備預金過多となる ━→国債買入

┃ 2財政黒字なら、準備預金不足となる 加算

▼ ▲

《ゴミ箱》 ┏━━━━━━━┳━━━┻━━━┳━━━━━━┓

▼ ▼ ▼ ▼

銀行A 銀行B 銀行C 銀行D

準備預金 ←→ 準備預金 ←→ 準備預金 ←→ 準備預金

過剰 不足 過剰 不足

三橋貴明による同種の図、https://i.gyazo.com/38b2bf4d857fd651ec8953ce68bebc59.png

OMO:open market operations[ミッチェルは複数形で使う]

公開市場操作(open market operation) 中央銀行が一般公開市場において政府債を売買し、通貨量を調節する金融政策。売りオペレーションは、通貨量が多過ぎる時に中央銀行が保有する有価証券や手形を売却し、通貨を市場から中央銀行に還流させ金融を引き締める。買いオペレーションは、市場における有価証券や手形を中央銀行が買い取り、市場に資金を放出、金融の緩和をはかる。

___

政府部門

財務省と中央銀行

[物やサービスを販売、▲ ┃[中央銀行業務(OMO,決済)、

金を販売] ┃ ▼ 外貨、金、 ┏━┓

政府支出]┏━┛ ┗━┓

┳┻━━━━━┻┳

民間の信用市場 非政府部門(貯蔵)┃通貨のストック┃

レバレッジ活動←→ 銀行、家計、━━ ┃準備預金、国債┃

全取引の合計はゼロ 民間企業 ┻━━━━━━━┻

貸出が預金を創造 ┃ 非政府のブリキ小屋

[銀行信用、 ▼ 累積財政赤字を貯蔵

社債、 税

未公開株] 純金融資産を除去 → ゴミ箱へ

必要なのは垂直取引――政府と非政府部門の間の相互作用だ。示した図↓に見る通り、債券売却によって、銀行に対して超過準備を処分できる魅力的な有利子証券(政府債務)を提示することで、準備預金を除去することが出来る。

統合政府部門

┏━━━━━━━┻━━━━━━━┓

⬇︎ ⬇︎

財務省 中央銀行

1銀行口座残高の増減 1金融政策で金利(r)を設定

による支出(G)と税(T) 2システム全体の現金収支でrを

┏2G>T=財政赤字 調整 ┓

┃3G<T=財政黒字 3つまり民間銀行のために保持 ┃

┃ している準備預金量を調整 ┃

G加算┃ ┃中央銀行

┃ 中央銀行に置かれた民間銀行の準備預金 ┃国債売却

┗━━➡︎ 1個々の銀行準備預金収支の合計がシステム全体の収支 ⬅︎━┛除去

2Gは準備預金を増やし、Tは減らす

3中央銀行は国債売却により準備預金を減らし、国債買入で増やす

毎日の最終的な現金ポジションは財政収支の影響を受ける 中央銀行

T除去⬅︎━━━ 1財政赤字なら、準備預金過多となる ━➡︎国債買入

┃ 2財政黒字なら、準備預金不足となる 加算

⬇︎ ⬆︎

《ゴミ箱》 ┏━━━━━━━┳━━━┻━━━┳━━━━━━┓

⬇︎ ⬇︎ ⬇︎ ⬇︎

銀行A 銀行B 銀行C 銀行D

準備預金 ⬅︎➡︎ 準備預金 ⬅︎➡︎ 準備預金 ⬅︎➡︎ 準備預金

過剰 不足 過剰 不足

端的に言うと、我々は「連邦政府の赤字創出は有害であり、将来世代に負債を残す」という考えを否認する必要があるのだ。政府はあるプラスの短期金利の維持を選択してきているし、現金システムから生じる金利下落圧力に対して債務発行を必要としている。このシリーズの次の記事であるDeficits 101 Part 4ではなぜ短期金利が(現在の日本やアメリカのように)ゼロあるいはその周辺に維持されるべきかについて議論するつもりだ。(訳注:part 4という形ではないが、この論点についてミッチェルはThe natural rate of interest is zero!という記事を書いている。経済学101での邦訳はこちら)

転載:ビル・ミッチェル「自然利子率は「ゼロ」だ!」(2009年8月30日) — 経済学101

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-3」(2009年3月2日/…

政府-非政府部門間垂直取引の図、Full Employment Abandoned: Shifting sands and policy failures 2008 から

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

政府部門

財務省と中央銀行

[物やサービスを販売、▲ ┃[中央銀行業務(OMO,決済)、

金を販売] ┃ ▼ 外貨、金、 ┏━┓

政府支出]┏━┛ ┗━┓

┳┻━━━━━┻┳

民間の信用市場 非政府部門(貯蔵)┃通貨のストック┃

レバレッジ活動←→ 銀行、家計、━━ ┃準備預金、国債┃

全取引の合計はゼロ 民間企業 ┻━━━━━━━┻

貸出が預金を創造 ┃ 非政府のブリキ小屋

[銀行信用、 ▼ 累積財政赤字を貯蔵

社債、 税

未公開株] 純金融資産を除去 → ゴミ箱へ

(OMO - Online Merges with Offline、オンラインとオフラインの融合)

《上で示した図では、ストック累積が、我々が「非政府部門のブリキ小屋」(Non-government

Tin Shed)と名付けた不換紙幣・準備預金・政府債券の蓄積によってなされるということを示して

いる。「キャンベラのどこかに備蓄地域があって、国民政府がそこにすべての余剰物資を後の利用

のために備蓄しているのだ」という大衆の思い込みを解除するために、「ブリキ小屋」(Tin shed)

というアナロジーを用いている――それは過去の政府体制における重大主張だったのだ。実際には、

そこに備蓄などない。(略)垂直の線の一番下は税で、ごみ箱に繋げることで、何かをファイナンス

しているのではないことを強調している。税は民間部門の金融収支を減じるが、何ら政府のプラスに

なるわけではない――その減少分は請求されるものの、どこかへ流れるわけではないのだ。》

同様の図が Macroeconomics ,William Mitchell 他 2019原書ではp.371、Figure 23.2 Vertical and horizontal

macroeconomic relations、https://i.gyazo.com/1222f5e0400220d26c894fbc52b22a05.jpg

統合政府(財務省、中央銀行)の図、https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101-2.png

三橋貴明による同種の図、https://i.gyazo.com/38b2bf4d857fd651ec8953ce68bebc59.png

レイのバスタブや、ケルトンの以下の説明と呼応している「a vertical line works better…」

https://video.twimg.com/ext_tw_video/1133002891201933313/pu/vid/1280x720/WhePUmi_ZpvaVkpH.mp4

ミッチェル政府-非政府部門間垂直取引の図:

政府部門

財務省と中央銀行

物やサービスを販売 ⬆︎ ⬇︎ 政府支出

民間の信用市場 非政府部門 (貯蔵)通貨のストック

レバレッジ活動⬅︎➡︎ 銀行、家計、 ━━ 準備預金

全取引の合計はゼロ 民間企業 国債

貸出が預金を創造 非政府のブリキ小屋

/銀行信用 ⬇︎ 累積財政赤字を貯蔵

I社債 税

\未公開株 純金融資産を除去 ➡︎ ゴミ箱へ

政府-非政府部門間垂直取引の図

政府部門

財務省と中央銀行

物やサービスを販売\ /中央銀行業務(OMO、決済)

金を販売 / ⬆︎ ⬇︎ │ 外貨、金

\ 政府支出

民間の信用市場 非政府部門 (貯蔵)通貨のストック

レバレッジ活動 ⬅︎➡︎ 銀行、家計、民間企業 ━━━ 準備預金

全取引の合計はゼロ 国債

貸出が預金を創造 非政府のブリキ小屋

⬇︎ 累積財政赤字を貯蔵

/銀行信用

│社債

\未公開株

税

純金融資産を除去 ➡︎ ゴミ箱へ

ビル・ミッチェル「赤字財政支出 101 – Part 3」(2009年3月2日) — 経済学101

ビル・ミッチェル「赤字財政支出 101 – Part 3」(2009年3月2日)

この記事は財政赤字101のPart 3だ。このシリーズは、財政赤字を恐れるべきではない理由の説明のために書いている。この記事では、銀行システムにおける財政赤字の影響を考察することを通じて、「財政赤字が政府借入需要を増やし、金利を引き上げる」という既存の神話を蹴散らすつもりだ。この二つの議論には関係がある。重要な結論は、(a)財政赤字は金利に対して下落圧力をかける動態を持つ、ということと(b)政府債務発行は政府支出の”資金調達”をするものではない、ということだ。そうではなく、債務発行は、(オーストラリア中央銀行(RBA)の目標金利維持志向としての)金融政策をサポートするために行われるものだ。

金融的垂直関係・水平関係

この図は、政府と非政府部門の本質的な関係を垂直的に示したPart 1の図に、さらなる詳細を加えたものだ。

最初に垂直面に注目すると、納税義務が、通貨(currency)の垂直的・外生的な構成部分の最下部となっているのがわかるはずだ。統合政府(財務省+オーストラリア中央銀行)は垂直連鎖のトップにあたる。なぜなら、統合政府は通貨の独占的発行者であるからだ。グラフの中間セクションは民間(非政府)部門に占められている。民間部門は財・サービスを国家貨幣単位と交換し、納税し、残余(会計的には政府赤字支出にあたる)を蓄積させる。蓄積形態は、流通現金、準備預金(商業銀行がオーストラリア中央銀行に対して保有する)、政府(財務省)債券、証券(オーストラリア中央銀行を通じて提供された銀行預金)といった形を取る。

納税に用いられた通貨単位(the currency units)は、支払プロセスにおいて消費(破壊)される。国民政府は任意に紙幣を発行するか、オーストラリア中央銀行に会計情報を発行することが出来るので、納税が政府に対して支出余力を追加(還流)させたりすることはない。

政府の二つの部門(財務省と中央銀行)は非政府部門の金融資産ストック蓄積及び資産構成に影響を与える。(財務省が司る)政府赤字は、民間部門における金融資産ストック累積量を決定する。そして中央銀行は、こうしたストックの組成を、紙幣や硬貨(現金)、ないし(交換尻決済に用いる)準備預金、および政府債券の中で組み替える。

上で示した図では、ストック累積が、我々が「非政府部門のブリキ小屋」(Non-government Tin Shed)と名付けた不換紙幣・準備預金・政府債券の蓄積によってなされるということを示している。「キャンベラのどこかに備蓄地域があって、国民政府がそこにすべての余剰物資を後の利用のために備蓄しているのだ」という大衆の思い込みを解除するために、「ブリキ小屋」(Tin shed)というアナロジーを用いている――それは過去の政府体制における重大主張だったのだ。実際には、そこに備蓄などない。なぜなら、余剰のある限り、購買力は永久に損なわれているからだ。しかし、非政府部門は確かに金融システムのいたるところで「ブリキ小屋」を所有している。

政府部門から非政府部門へ流れるあらゆる支出は、非政府部門に現金・準備預金・債券の形で残っている税負債(the taxation liabilities)を取り上げるものではない。したがって、「ブリキ小屋」に積み上げられている金融資産の蓄積は、累積財政赤字を反映したものであるということが分かる。

垂直の線の一番下は税で、ごみ箱に繋げることで、何かをファイナンスしているのではないことを強調している。税は民間部門の金融収支を減じるが、何ら政府のプラスになるわけではない――その減少分は請求されるものの、どこかへ流れるわけではないのだ。

このように、不換紙幣発行政府による自国通貨貯蓄というコンセプトは、不適切な代物なのだ。

政府が蓄積資産の購入に純支出を用いることもあるかもしれない(例えば、金の余剰分を買い入れたり、オーストラリアの場合なら、オーストラリア未来基金に貯蓄されている民間部門の金融資産を買い入れたり)が、そうした行為は、政府による財政黒字形成(支出を上回る徴税)によって未来のための資金が貯蔵される、ということを意味するものではない。こうした考えは誤りだ。つまるところ、債券売却は、流動性の除去になるのだが、同時に流動性の解体を生じることになるのである。

民間信用市場は(水平矢印で描写されたような)関係を表し、商業銀行、企業、家計(海外含む)による信用レバレッジ活動が行われている。多くのポストケインジアン系経済学者は、これを内生的貨幣循環として考察している。垂直取引との決定的な違いは、水平取引では金融純資産を創造しないということだ――全ての資産創造は同量の負債と一致するので、取引全体ではプラスマイナスゼロになる。このことが示す含意については、政府純支出が流動性に与える影響と、債券発行の役割について考える際にすぐに触れよう。

別の重要なポイントとしては、民間のレバレッジ活動は、全体ではプラスマイナスゼロなので、「ブリキ小屋」の話における通貨(currency)・準備預金・政府債券の役割を担えないという点がある。標準的な教科書には大抵逆のことが書いてあるが、商業銀行は信用を生み出す際に準備預金を必要とはしない。

中央銀行は銀行システム内の流動性を管理することを通じて、短期金利をその時点の金融政策を決めている公式目標に合致させる。こうした目的を達成するため、中央銀行は(a)日常的な資金需給を管理するためにインターバンク市場(例えば、アメリカではフェデラルファンド市場)に介入し、(b)商業銀行から金融資産を現価で購入し、(c)緊急資金を求める銀行にペナルティ的貸出金利を課している。実際、ほとんどの流動性管理は(a)を通じて達成されている。要するに、中央銀行のオペレーションは、準備預金・現金・証券の組成を変更することを通じてシステム運用上のファクターを埋め合わせるものであり、非政府部門の金融純資産を変化させないのである。

金融市場では商業銀行(及びその他の金融仲介機関)は法定準備を満たしたり他の商業目的上の資金獲得を行うために、短期金融商品を相互に取引する。図に従えばこうした取引はすべて水平的なもので、全体ではプラスマイナスゼロになる。

商業銀行は中央銀行に準備預金口座を保持することで、準備預金を管理し、手形交換決済を円滑に行っている。中央銀行は、貸出金利(公定歩合)の設定に加えて、商業銀行が中央銀行に対して保有している準備預金へのサポート金利も設定している。オーストラリア、カナダ、ユーロ圏といった多くの国々では、超過準備に既定金利が支払われる(例えば、オーストラリア中央銀行では、余剰為替決済勘定にかかるオーバーナイト金利に比してより低い25ベーシスポイントの超過準備付利を支払っている)。他の国、例えば日本では、超過準備に付利を行わず、過剰な流動性がそこに留まっていれば、政府による債券売却(あるいは増税)がない限りは、短期金利をゼロまで引き下げることになる(2006年半ばまでの日本のように)。こうしたサポート金利は、経済において金利の底になる。

短期的ないし運用上の目標金利は、現在の金融政策スタンスを示すものだが、中央銀行によって公定歩合とサポート金利の間に設定されることになる。こうした構造は事実上、短期金利が流動性変動と共に変化できる範囲としての回廊(corridor)ないし幅(spread)を作り出す。このspreadこそが中央銀行が日常業務で管理しているものだ。

ほとんどの国では、商業銀行は、ある特定期間の累積で、中央銀行に対する準備預金保有をプラスに保たなければならないと法律で定められている。商業銀行は各日の終わりに準備預金口座の状態を査定する必要がある。準備預金口座が赤字なら、中央銀行から公定歩合で必要資金を借入することが出来る。一方、超過準備を持つ銀行は、何の行動も起こさない場合は、オーバーナイト資金に対する現在の市場金利を下回るサポート金利の稼得に直面する。明らかなことだが、この場合銀行は超過資金を市場金利でほかの銀行に貸し出した方が利益が出る。超過準備を抱えた銀行同士の(慣習に則った)競争によって、短期金利(オーバーナイト金利)には下落圧力がかかり、全体的な流動性の状態に基づいてインターバンク金利は、オペレーション上の目標金利より低い水準まで低下することになる。システム内の流動性が全体で見て過剰である場合、こうした競争が金利をサポート金利まで引き下げるのだ。

資金市場における短期資金需要は、インターバンク金利に対して逆向きに動く。というのは、インターバンク金利が高くなると、予想不足量を他の銀行から借りようとする銀行が減るからだ(準備預金量予想の失敗をカバーするために、中央銀行から末日に資金を借りるはめになるリスクと比較して、の話ではあるが)。公開市場オペレーションを通じた流動性管理のための主要な手段は、政府債務の売買である。オーバーナイト資金市場における競争的圧力によってインターバンク金利が望ましい目標金利より低くなってしまう場合、中央銀行は政府債務売却によって流動性を取り除く。このような公開市場介入はオーバーナイト金利を引き上げる。重要なポイントだが、債務発行は、金利維持を実現するために作られた金融政策手段だと位置付けられているのである。こうした理解は、債務発行が財政の一側面であり、赤字財政支出の資金調達のために必要なものだと主張するオーソドックスな理論と全く以て対照的なものである。

後にさらに発展させていくこうした議論における重要なポイントは、クラウディングアウトが神話であるということを暴くことだ。政府支出(財政赤字)は、中央銀行による流動性管理を考慮しない場合は、商業銀行が中央銀行に対して保有する(準備預金の)精算後差額で見て、超過準備(現金供給)を発生させることになる。我々はこれを「システム全体の余剰」と呼ぶ。この場合、商業銀行は、他の(資金不足の)銀行に貸し出して利益を得ようとしない限り、超過準備に支払われる低いサポート金利に甘んじることになる。事後的に生じる超過準備の押しつけ競争によって、オーバーナイト金利は下落圧力を受ける。しかし、そうした取引は水平取引であり、必然的に総和はプラスマイナスゼロなので、銀行間取引は、システム全体の余剰を解消できない。よって、もし中央銀行が現在の目標オーバーナイト金利を維持しようとするなら、流動性余剰を政府債務売却によって除去しなくてはならない。これは垂直取引だ。

神話としてのクラウディングアウト

我々は今、「通貨発行権のある政府(currency-issuing government)に金融的制約がある」という考えを永続化させようとする神話の存在を知っている。この神話は、マクロ経済政策における政府の行動主義に対抗する正統派経済学者の議論を支えているものだ。消滅させる必要のあるしぶとい神話は他にもある――「政府支出が金利影響を通じて民間支出をクラウディングアウトする」という神話だ。

これまで見てきたように、中央銀行は必要に応じてリスクフリー金利を管理するのであり、直接的な市場圧力に従属したりはしない。正統派経済学のアプローチでは、永続的財政赤字は国民貯蓄を減らし、金利を引き上げ、投資支出を引き下げると論じられる。2日前に私が書いた 7.30 Report transcriptという記事を思い起こしてほしい。不幸なことに、「財政赤字が債務発行を増やし金利を引き上げる」というロジックの提唱者は、金利がどのように設定されるか、及び債務発行が経済においてどのような役割を担っているかについて理解できていない。明らかのことだが、長期投資金利にとって好ましいかどうかは度外視して、中央銀行がゼロ金利を設定・維持することは可能である。

政府支出はどこからか資金調達しているわけではないし、また集められた税金がどこかに向かって支出されているわけでもない、ということを確認してきたが、それと同時に、政府純支出には流動性面での実体的な影響があるということも議論してきた。債券を購入する資金は、会計的には政府支出によって供給されるので、「政府支出が民間投資用の有限な貯蓄を制限してしまう」といった考えは無価値である。アメリカの金融エキスパートであるTom Nugentは以下のように要約している:

『政府赤字支出の全影響を織り込むと、連邦政府による財務省証券発行は、常に新規発行資金と等しいので、財政赤字拡大による金利上昇への警戒というのは、ほとんど意味がないということも分かる。全体での影響は常に織り込まれ、金利は連銀が常に操作することになる。日本について考えてみればよい。日本は有史以来最大の公的債務を抱えており、繰り返し格下げもされているが、日本の政府証券金利は0.001%なのだ! もし財政赤字が本当に金利上昇を起こすなら、とっくの昔に日本は破綻していないといけない!』

これまで説明してきた通り、連邦政府と民間部門の取引は、システム全体の収支バランスを変化させるだけだ。政府支出や、中央銀行による政府証券(財務省債券)購入は流動性を追加するし、租税や政府証券売却は流動性を除去する。こうした取引は日常的にシステム内の現金量に影響を与え、当該取引による公的部門からの資金流出入の水準に応じて各日におけるシステム全体の黒字(赤字)が決定することになる。システムにおける現金量は、中央銀行の金融政策に関する決定的な暗示である。中央銀行による公開市場オペレーション(債券売買)の決定を反映するものだからだ。

この議論の理解の手助けのため、別の図を用意した。新しいウィンドウで開き、印刷して参照すれば、これまでの議論が分かりやすくなるだろう。

政府のそれぞれの部門の機能は以下のように要約される:(a)財務省による財政政策は、各日における政府支出と租税として要約され、経済全体に対して黒字(政府支出G>租税T)か赤字(G<T)の影響を与える。(b)オーストラリア中央銀行は金利目標の設定を通じて金融政策を遂行する。オーストラリア中央銀行はまた、目標金利を維持するためにシステム全体の現金量を管理する。これは政府債務の売買によって、商業銀行の準備預金を変化させることで行われる。では、政府債務の発行は、政府支出の資金調達に用いられないのに、なぜ行われているのか? 要するにそれは、中央銀行による(特定のオーバーナイト金利の保持を目的とした)準備預金操作のために行われているのである。図のように、政府支出Gは準備預金を加え、租税Tは準備預金を除去する。したがって、各日においては、もしG>T(財政赤字)であれば、準備預金は全体で増加することになる。

特定の銀行が準備預金不足になることはあり得るが、全体で見た準備預金の総額は過剰である。オーストラリアでは、オーバーナイトで残存する準備預金には目標金利以下の付利しか発生しない(いくつかの国では、付利すらない)。したがって各日において商業銀行は不要な準備預金を処分したがる。準備預金の余剰のある銀行は超過準備をインターバンク市場で貸し出そうとする。一部の準備預金不足の銀行はそうした貸出を受け入れて準備預金を補い、オーストラリア銀行の貸出窓口(discount window)で割高な準備預金借入を強いられる事態を回避しようとする。

結局は、準備預金余剰の銀行が自身の超過準備を処分しようとする競争によって短期金利は下落する。しかし、もしあなたが上記で議論した水平取引(全体ではプラスマイナスゼロ!)を理解したなら、非政府銀行システムがそれ自体(インターバンク市場における貸借といった、商業銀行同士の水平取引の遂行)によって(財政赤字によって創造された)システム全体の超過準備を処分することができないということが分かるはずだ。

必要なのは垂直取引――政府と非政府部門の間の相互作用だ。示した図に見る通り、債券売却によって、銀行に対して超過準備を処分できる魅力的な有利子証券(政府債務)を提示することで、準備預金を除去することが出来る。

このように、債券売却(債務発行)によってオーストラリア中央銀行は現金システム内の超過準備を除去し、金利への下落圧力を縮小させることができる。そうすることで、金融政策のコントロールが保たれる。重要なことは:

・財政赤字は金利に対して下落圧力をもたらす;

・債券売却はオーストラリア中央銀行の目標金利水準に金利を維持させる;

以上より、債務マネタイゼーションというコンセプトは全く不合理だ。一旦オーバーナイト金利が設定されたら、中央銀行はその目標を維持するのに必要な流動性変化の分だけしか政府証券を取引しない。中央銀行は準備預金をコントロールできないので、債務マネタイゼーションは全く不可能だ。中央銀行が財務省から政府証券を購入し、同時に政府支出が増加した場合を想像してほしい。超過準備の存在によって、中央銀行が同量の政府証券の売却を強いられるか、オーバーナイト金利がサポート水準まで下落するのを看過するかのどちらかになる。金利設定型金融政策のロジックから鑑みると、これはマネタイゼーションというより、単に中央銀行が仲介者として働いたに過ぎないのだ。

究極的には(訳注:政府支出が十分以上に増加した場合)、民間主体はそれ以上の現金・債券の保有を拒絶するかもしれない。債務発行がなければ、金利は中央銀行の設定するサポート下限(ゼロかもしれない)まで下がることになるだろう。これも明らかなことだが、民間部門がミクロレベルで政府証券なしに不要な現金を解消したかったら、民間部門の消費レベルを引き上げるしかない。現在の租税構造においては、このことは全体での貯蓄需要を減らし、民間支出を拡張し、財政赤字を減らし、最終的には、貯蓄需要が低い水準であり続ける限り、民間雇用レベルの上昇と必要な財政赤字の低下という形でポートフォリオがリバランスすることになるだろう。政府にとって、実物の限界を超えて経済を拡大する動機がないことは明らかだ。政府支出がインフレを起こすかどうかは、名目需要増加を満たすような経済の実物産出拡張能力に依存している。財政赤字の大きさそれ自体で決定するのではない。

この記事の主要な結論についてまとめておこう。

・中央銀行は自身の政策志向に基づき短期金利を設定する。実務的には、(マクロ経済学の教科書でクラウディングアウトとして描かれている神話とは対照的に)財政赤字は金利に下落圧力をかける。中央銀行はこの圧力に対して、政府債券を売却することで対抗でき、これを行うと政府が国民から借入を行ったのと同じことになる。

・借入を行わない(訳注:国債売りオペを行わない)ことのペナルティとしては、その国の回廊(corridor)の底への金利下落が生じる。回廊の底は、中央銀行が準備預金付利を行わない場合は、ゼロである。例えば日本は、国民からの借入(訳注:国債売りオペ)以上の支出によって形成した財政赤字を通じて、何年もの間ゼロ金利政策を維持することが出来た。このことは、政府支出が国民からの借入から独立して政府支出が可能であることと、国民からの借入というのは政府支出より順番的には後に発生するのだ、ということも示すことになる。

・政府債務発行というのは、財政政策固有の行為というよりは、金融政策手段である。

・会計的観点から見ると、財政黒字が示すのは、政府が何を行ったかであり、何を受け取ったかではない。(訳注:財政黒字は単に民間の金融純資産の除去を行っただけであり、それを通じて政府が何かを獲得することはないということ)

端的に言うと、我々は「連邦政府の赤字創出は有害であり、将来世代に負債を残す」という考えを否認する必要があるのだ。政府はあるプラスの短期金利の維持を選択してきているし、現金システムから生じる金利下落圧力に対して債務発行を必要としている。このシリーズの次の記事であるDeficits 101 Part 4ではなぜ短期金利が(現在の日本やアメリカのように)ゼロあるいはその周辺に維持されるべきかについて議論するつもりだ。(訳注:part 4という形ではないが、この論点についてミッチェルはThe natural rate of interest is zero!という記事を書いている。経済学101での邦訳はこちら)

{kind=link}

{kind=link}

https://econ101.jp/ビル・ミッチェル「赤字財政支出-101-part-3」(2009年3月2日/…

政府-非政府部門間垂直取引の図、Full Employment Abandoned: Shifting sands and policy failures 2008 から

https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101.png

(OMO - Online Merges with Offline、オンラインとオフラインの融合)

《上で示した図では、ストック累積が、我々が「非政府部門のブリキ小屋」(Non-government Tin Shed)と

名付けた不換紙幣・準備預金・政府債券の蓄積によってなされるということを示している。「キャンベラの

どこかに備蓄地域があって、国民政府がそこにすべての余剰物資を後の利用のために備蓄しているのだ」と

いう大衆の思い込みを解除するために、「ブリキ小屋」(Tin shed)というアナロジーを用いている――

それは過去の政府体制における重大主張だったのだ。実際には、そこに備蓄などない。なぜなら、余剰の

ある限り、購買力は永久に損なわれているからだ。…

垂直の線の一番下は税で、ごみ箱に繋げることで、何かをファイナンスしているのではないことを強調して

いる。税は民間部門の金融収支を減じるが、何ら政府のプラスになるわけではない――その減少分は請求さ

れるものの、どこかへ流れるわけではないのだ。》

同様の図が Macroeconomics ,William Mitchell 他 2019原書ではp.371、Figure 23.2 Vertical and horizontal

macroeconomic relations、https://i.gyazo.com/1222f5e0400220d26c894fbc52b22a05.jpg

統合政府(財務省、中央銀行)の図、https://econ101.jp/wp-content/uploads/2018/02/Deficit-spending-101-2.png

三橋貴明による同種の図、https://i.gyazo.com/38b2bf4d857fd651ec8953ce68bebc59.png

レイのバスタブや、ケルトンの以下の説明と呼応している「a vertical line works better…」

https://video.twimg.com/ext_tw_video/1133002891201933313/pu/vid/1280x720/WhePUmi_ZpvaVkpH.mp4